PERBANDINGAN KINERJA DENGAN PENDEKATAN

BALANCED SCORECARD PADA RUMAH SAKIT SE-EKS

KARESIDENAN SURAKARTA

TESIS

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Guna Mencapai Derajat Magister Sains Program Studi Magister Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

RETNO WULANDARI

NIM: S4308003

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

ii

PERBANDINGAN KINERJA DENGAN PENDEKATAN

BALANCED SCORECARD

PADA RUMAH SAKIT SE-EKS

KARESIDENAN SURAKARTA

Disusun oleh:

RETNO WULANDARI NIM : S4308003

Telah disetujui Pembimbing

Pada tanggal, Januari 2010

Pembimbing I

Prof. Dr. Rahmawati, M.Si., Ak. NIP. 19680401 199303 2001

Pembimbing II

Drs. Eko Arief Sudaryono, M.Si., Ak. NIP. 19611231 198803 1006

Mengetahui:

Ketua Program Studi Magister Akuntansi

PERBANDINGAN KINERJA DENGAN PENDEKATAN

BALANCED SCORECARD

PADA RUMAH SAKIT SE-EKS

KARESIDENAN SURAKARTA

Disusun oleh:

RETNO WULANDARI NIM: S4308003

Telah disetujui Tim Penguji

Pada tanggal,

Ketua Tim Penguji : Dra. Y Anni Aryani, M.Prof.Acc., Ph.D., Ak. ...

Sekretaris Tim Penguji : Dr. Bandi, M.Si., Ak. ...

Anggota : Prof. Dr. Rahmawati, M.Si., Ak. ...

Anggota : Drs. Eko Arief Sudaryono, M.Si., Ak. BKP. ...

Mengetahui:

Direktur PPs UNS

Prof. Drs. Suranto, M.Sc., Ph.D. NIP. 19570820 198503 1004

Ketua Program Studi Magister Akuntansi

iv

PERNYATAAN

Nama : Retno Wulandari

NIM : S4308003

Program Studi : Magister Akuntansi

Kosentrasi : Akuntansi Sektor Publik

Menyatakan dengan sesungguhnya bahwa tesis berjudul “Perbandingan Kinerja

Dengan Pendekatan Balanced Scorecard Pada Rumah Sakit Se-Eks Karesidenan

Surakarta” adalah betul – betul karya saya sendiri. Hal–hal yang bukan karya

saya, dalam tesis ini diberi tanda citiasi dan ditunjukkan dalam daftar pustaka.

Apabila di kemudian hari terbukti pernyataan saya ini tidak benar, maka saya

bersedia menerima sanksi akademik berupa pencabutan tesis dan gelar yang saya

peroleh atas tesis tersebut.

Surakarta, Januari 2010

Yang menyatakan

v

HALAMAN PERSEMBAHAN

Setiap coretan pena pada karya ini merupakan wujud dari Keesaan dan Hidayah

yang diberikan Allah SWT kepada hambaNya, dan wujud kesetian sebagai

pengikut Nabi Muhammad SAW.

Setiap detingan waktu terwujudnya karya ini merupakan ketulusan doa Ayah dan

Ibunda yang senangtiasa mengukir jiwa dan raga dengan penuh kasih sayang.

Setiap aura semangat yang menyelimuti diriku merupakan jerih payah Suamiku,

Anakku, Kakakku, Adikku, saudaraku, keponakanku, Sahabat dekatku Terima

kasih telah memberi warna kehidupan dan inspirasi yang engkau siratkan padaku

Setiap goresan tinta dalam setiap bab dikarya ini merupakan hasil hempasan dan

saran dari pembimbingku

Dan hasil karya sederhana ini merupakan wujud dari hasil usahaku dan

doaku,untuk menemukan suatu makna kehidupan yang hakiki.

vi

HALAMAN MOTTO

v Pada hari ini telah Ku sempurnakan agamamu, Aku cukupkan atasmu nikmat

Ku, dan Aku rela Islam menjadi agamamu.

(Al-Maidah: 3)

v Manusia tidak akan mencapai pada kebahagiaan kecuali dengan ilmu dan

ibadah, seluruh manusia akan binasa kecuali orang–orang yang berilmu, dan

orang–orang yang berilmu akan binasa kecuali orang–orang yang

melaksanakan ilmunya, dan orang–orang yang melaksanakan ilmunya akan

binasa kecuali orang–orang yang ikhlas di dalam bekerja.

(Imam Ghozali)

v Tidak ada sesuatu yang lebih memperberat timbangan pahala kebaikan (pada

hari kiamat) kecuali budi pekerti (akhlak) yang baik.

vii

KATA PENGANTAR

Syukur Alhamdulillahirabbilaalamin penulis panjatkan kepada Sang

Khalik, atas segala rahmat dan karunia–Nya, sehingga penulis

dapatmenyelesaikan tesis dengan judul “Perbandingan Kinerja Dengan Pendekatan Balanced Scorecard Pada Rumah Sakit Se-Eks Karesidenan Surakarta”. Cinta abadi kepada-Nya mampu mengisi relung spiritual penulis menggapai spirit tuk lahirkan ide-ide yang menurut penulis tak mampu tercapai.

Karya yang jauh dari kata mumpuni apalagi sempurna ini, tak akan pernah

bisa usai tanpa bantuan, jerih payah, pengorbanan dan spririt dari berbagai pihak.

Pada kesempatan ini penulis ingin menyampaikan rasa terima kasih yang tulus

kepada semua pihak yang telah membantu baik secara langsung maupun tidak

langsung hingga selesainya tesis ini. Dengan kerendahan hati, penulis

mengucapkan terima kasih kepada:

1. Dr. Rahmawati, M.Si., Ak., selaku pembimbing I yang telah meluangkan

waktu dan pikiran, memberikan segala kemudahan,masukan,dan arahan serta

bimbingan dalam penyusunan tesis ini.

2. Drs. Eko Arief Sudaryono, M.Si., Ak., selaku pembimbing II yang telah

memberikan waktu dan kesabaran untuk mengarahkan dan memotivasi penulis

dalam menyelesaikan tesis ini.

3. Bapak Ibu dosen beserta staf di Program Magister Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret Surakarta yang telah banyak memberikan

viii

4. Semua karyawan dan paramedis Rumah Sakit Kasih Ibu Surakarta, Rumah

Sakit Kustati Surakarta, Rumah Sakit Trihasi Surakarta, Rumah Sakit

Banyudono Boyolali, Rumah Sakit Islam Klaten, Rumah Sakit Assalam

Sragen, Rumah Sakit PKU Surakarta, Rumah Sakit Jati Husada Karanganyar,

Rumah Sakit PKU Karanganyar, Rumah Sakit Slamet Riyadi Surakarta dan

Rumah Sakit Jafar Medica Karanganyar yang telah membantu dalam

penulisan tesis ini

5. Ayah Soeyono, Ibunda Tri Sulaminah (Almarhum), Bapak dan Ibu Sudadi

tercinta, terima kasih atas segala pengertian, kasih sayang, bimbingan, kata –

kata bijak dan doa yangselalu menyertaiku dalam menggapai asaku.

6. Suamiku, Kakakku dan adikku terima kasih atas nasihat, dukungan dan doa

yang selalu menyertaiku.

7. Ir. Ari H Ramelan, M.Sc., Ph.D., Dr.Sunarto, M.sc., dan Kim Budi Winarto,

M.Si. yang telah banyak membantu dalam penulisan tesis ini.

8. Teman-teman kelas A MAKSI Angkatan 2007, suatu kenikmatan kulalui masa

kuliahku dengan kalian.

Penulis menyadari bahwapenulisan tesis ini masih seretak wujud gading

yang sarat dengan ketidaksempurnaan, untuk itu segala saran kritik yang sifatnya

konstruktif akan penulis terima dengan ikhlas.

Surakarta, Januari 2010

Penulis

ix

BAB II TINJAUAN PUSTAKA DAN

PENGEMBANGAN HIPOTESIS ...

A. Jenis – Jenis Rumah Sakit ...

B. Pengertian Kinerja ...

x

D. Konsep Balanced Scorcard ...

E. Pengukuran Kinerja Rumah Sakit

Dengan Menggunakan Balanced Scorecard...

B. Teknik Pengambilan Sampel ...

C. Teknik Pengumpulan Data ...

D. Pengukuran Variabel ...

E. Metoda Analisis ...

BAB IV ANALISIS DATA...

A. Sampel...

B. Hasil Uji Validitas dan Reliabilitas...

xi

DAFTAR PUSTAKA ...

LAMPIRAN

xii

DAFTAR TABEL

Tabel 1 Daftar Rumah Sakit Se-Eks Karesidenan Surakarta ... 41

Tabel 2 Hasil Uji Validitas Pelanggan... 42

Tabel 3 Hasil Uji Realibilitas Pelanggan... 43

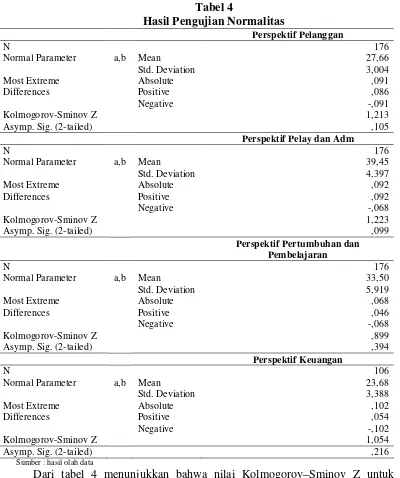

Tabel 4 Hasil Uji Normalitas ... 44

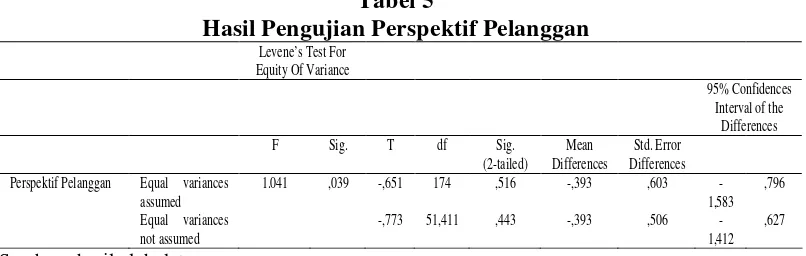

Tabel 5 Hasil Pengujian Perspektif Pelanggan ... 45

Tabel 6 Statistik Diskriptif Perspektif Pelanggan... 46

Tabel 7 Hasil Pengujian Perspektif Pelayanan dan Administrasi... 47

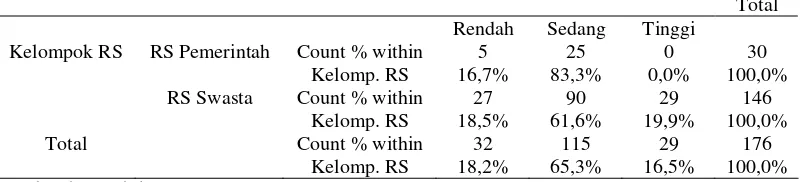

Tabel 8 Statistik Diskriptif Pelayanan dan Administrasi 48 Tabel 9 Statistik Diskriptif Kelompok Proses Pelayanan dan Administrasi Crosstabulation... 48

Tabel 10 Hasil Pengujian Perspektif Pertumbuhan dan Pembelajaran... 49

Tabel 11 Statistik Diskriptif Perspektif Pertumbuhan dan Pembelajaran... 49

Tabe 12 Statistik Diskriptif Kelompok Pertumbuhan dan Pembelajaran Crosstabulation... 49

Tabel 13 Hasil Pengujian Perspektif Keuangan... 50

xiii

DAFTAR GAMBAR

xiv

ABSTRACT

The Performance Comparison Using Balanced Scorecard Approach in the Hospitals throughout Ex- Residency Surakarta

RETNO WULANDARI NIM: S4308003

The objective of the research is to compare the performance between the hospitals throught ex-Residency Surakarta using balanced scorecard approach.

In this research, the purposive sampling was employed as the method in describing the respondents. Specifically, the respondents were taken based on a certain consideration. The respondents consist of patients, employees and physicians in the hospital throughout Ex-Residency Surakarta.

The variables tested in this research consist of customer perspective, service and administrative perspective, growth and learning perspective, and financial perspective. The data analysis was conducted using the test data instrument, normality test, and t-test. From the t-test, it can be concluded that there is a significant difference between the hospitals throughout Ex-Residency Surakarta using balanced scorecard approach viewed from the service and administrative perspective, growth and learning persepective. Meanwhile, for the customer perspective and financial perspective, there is no significant difference between the hospitals throughout Ex-Residency Surakarta using balanced scorecard approach viewed from the customer perspective and financial perspective.

xv

ABSTRAK

Perbandingan Kinerja dengan Pendekatan Balanced Scorecard Pada Rumah Sakit Se-Eks Karesidenan Surakarta

RETNO WULANDARI NIM: S4308003

Tujuan penelitian ini untuk membandingkan kinerja dengan pendekatan

balanced scorecard antara rumah sakit Se-Eks Karesidenan Surakarta.

Dalam penelitian ini, purposive sampling dipakai sebagai metode yang menggambarkan responden. Secara spesifik, responden diambil berdasarkan pertimbangan tertentu. Sampel dalam penelitian ini terdiri dari pasien, karyawan, dan para medis rumah sakit se-Eks Karesidenan Surakarta.

Variabel yang diuji dalam penelitian ini meliputi perspektif pelangan, perspektif pelayanan dan administrasi, perspektif pertumbuhan dan pembelajaran, dan perspektif keuangan. Analisis penelitian ini menggunakan instrumen data tes, uji normalitas, dan uji t. Dari uji t dapat diambil kesimpulan bahwa terdapat perbedaan secara signifikan dengan menggunakan pendekatan balanced scorecard

antara rumah sakit se-Eks Karesidenan Surakarta ditinjau dari perspektif pertumbuhan dan pembelajaran serta perspektif pelayanan dan administrasi. Sedangkan untuk perspektif pelanggan dan perspektif keuangan menunjukkan tidak ada perbedaan secara signifikan dengan menggunakan pendekatan balanced scorecard antara rumah sakit se-Eks Karesidenan Surakarta

xvi

BAB I PENDAHULUAN A. LATAR BELAKANG

Dari waktu ke waktu perkembangan zaman terasa semakin cepat dan

pesat serta melingkupi semua bidang dalam kehidupan manusia. Perkembangan

zaman yang sangat pesat dan cepat ini menuntut adanya penyesuaian dengan

perkembangan tersebut sehingga tidak terjadi ketimpangan dengan apa yang

terjadi pada masa tersebut. Salah satu akibat berkembangnya zaman adalah

semakin tinggi tingkat persaingan dunia bisnis.

Salah satu sektor yang juga ikut terkena dampak persaingan yang tinggi

adalah rumah sakit. Rumah sakit merupakan salah satu fasilitas publik yang

bergerak dibidang pelayanan jasa kesehatan bergerak secara berdaya guna dan

berhasil guna dengan mengutamakan upaya penyembuhan dan pemulihan yang

terdesentralisasi secara serasi dan terpadu dengan upaya peningkatan dan

pencegahan penyakit serta upaya lanjutan (Kepres Menkes RI No. 983/

Men.Kes/SK/XI/1992).

Rumah sakit tidak sekedar menampung orang sakit, namun harus lebih

memperhatikan aspek kepuasan bagi para pemakai jasanya dalam hal ini pasien.

Jika sebuah rumah sakit ternyata tidak mampu memenuhi keinginan dan

kebutuhan pelanggan maka rumah sakit tersebut akan ditinggalkan para pengguna

jasanya dan beralih ke rumah sakit lain yang memenuhi kebutuhan mereka. Oleh

karena itu, diperlukan peningkatan kinerja atau pelayanan yang diberikan kepada

xvii

melibatkan semua pihak yang ada dalam rumah sakit tersebut (Kepres Menkes RI

No. 866B/ Men.Kes/SK/XII/1987).

Beberapa rumah sakit baik swasta maupun pemerintah masih memiliki

kualitas jasa layanan yang masih memperhatinkan. Hal ini disebabkan karena

keterbatasan sumber daya baik financial maupun non financial. Tuntutan

peningkatan kualitas jasa layanan membutuhkan berbagai dana investasi yang

tidak sedikit. Kenaikan tuntutan kualitas layanan harus diimbangi dengan

profesionalisme dalam pengelolaan.

Perkembangan rumah sakit, baik dari aspek manajemen maupun

operasional sangat dipengaruhi oleh berbagai tuntutan dari lingkungan, yaitu

lingkungan eksternal dan internal. Tuntutan eksternal antara lain adalah dari para

stakeholder bahwa rumah sakit dituntut untuk memberikan pelayanan kesehatan

yang bermutu dan biaya pelayanan kesehatan terkendali sehingga akan berunjung

pada kepuasan pasien. Tuntutan dari pihak internal antara lain adalah

pengendalian biaya. Pengendalian biaya merupakan masalah yang kompleks

karena dipengaruhi oleh berbagai pihak yaitu mekanisme pasar, perilaku ekonomi,

sumber daya profesional, dan yang tidak kalah penting adalah perkembangan

teknologi (Lusa, 2007).

Rumah sakit kepemerintahan yang terdapat di tingkat pusat maupun

daerah tidak lepas dari pengaruh perkembangan tuntutan tersebut. Di pdanang dari

segmentasi kelompok masyarakat, secara umum rumah sakit pemerintah

merupakan layanan jasa yang menyediakan untuk kalangan menengah ke bawah.

xviii

meningkat dan rumah sakit dituntut untuk secara mdaniri untuk memenuhi

masalah tersebut. Peningkatan biaya kesehatan ini menyebabkan fenomena

tersendiri bagi rumah sakit pemerintah karena rumah sakit pemerintah meliputi

segmen layanan kesehatan untuk layanan masyarakat ke bawah. Akibatnya rumah

sakit pemerintah diharapkan menjadi rumah sakit yang murah dan bermutu.

Rumah sakit pemerintah menghadapi dilema antara misi layanan masyarakat

menengah ke bawah dan adanya keterbatasan sumber dana serta berbagai aturan

birokrasi yang harus ditaati.

Penilaian terhadap kegiatan rumah sakit adalah hal yang sangat

diperlukan. Kegiatan penilaian suatu instansi seperti rumah sakit memiliki banyak

manfaat terutama bagi pihak–pihak yang memiliki kepentingan terhadap rumah

sakit tersebut. Bagi pemilik rumah sakit baik individu, yayasan dann pemerintah

hasil kegiatan penilaian kinerja tersebut dapat dijadikan acuan kepada siapa saja

atau rumah sakit mana mereka akan mempercayakan kesehatan (Nurbahtiar,

2003).

Dalam menilai keberhasilan organisasi pelayanan kesehatan sering

menghadapi kendala antara lain belum adanya indikator kinerja organisasi yang

formal dan secara komprehensif dapat digunakan mengukur tingkat keberhasilan

organisasi pelayanan kesehatan dan organisasi pelayanan sektor publik pada

umumnya. Pencapaian target dari pusat dan propinsi sering dijadikan ukuran

kinerja oleh rumah sakit umum daerah dan puskemas. Seharusnya dalam sistem

xix

pemicu timbulnya motivasi karyawan untuk menjadikan visi dan misi organisasi

(Mulyadi dan Setyawan, 1999).

Indikator yang selama ini digunakan untuk mengukur kinerja organisasi

pelayanan kesehatan tidak komprehensif dan hanya bersifat sementara. Indikator

tersebut dipengaruhi oleh faktor–faktor eksternal seperti keadaan ekonomi dan

kebijakan pemerintah. Hal ini menyebabkan pengukuran kinerja organisasi

pelayanan kesehatan belum menggambarkan realita yang sesungguhnya dari

organisasi tersebut. Indikator merupakan alat untuk memantau tujuan organisasi.

Dengan adanya indikator dapat di lihat tingkat kemajuan dalam organisasi.

Disamping itu dapat juga dilakukan pembdaningan antar organisasi yang bergerak

dibidang yang sama (Alkatiri et al., 1997).

Rumah sakit sebagai institusi pelayanan kesehatan sekaligus sebagai

entitas yang memiliki tanggung jawab kepada shareholder dan stakeholder harus

cerdik dan bijaksana dalam merancang manajemen strategi. Seiring dengan

kemajuan teknologi, pengaruh globalisasi, tingkat persaingan yang semakin tinggi

dan perilaku pasien yang semakin jeli dan kritis dalam memilih pelayanan

kesehatan menjadi pemicu rumah sakit untuk selalu memberikan pelayanan yang

optimal kepada masyarakat. Oleh karena itu faktor keuangan tidak dapat lagi

dijadikan sebagai satu-satunya pedoman untuk menilai kinerja manajemen rumah

sakit. Untuk itu diperlukan sebuah konsep yang nyata dan applicable bagi rumah

sakit untuk dapat meningkatkan kinerjanya baik secara keuangan dan non

xx

inovatif yang membantu rumah sakit untuk dapat unggul dan kreatif dalam

meningkatkan kinerja manajemen (Jonathan, 2007).

Balanced scorecard memiliki keunggulan yang menjadikan sistem

manajemen stategik sekarang berbeda secara signifikan dengan sistem manajemen

dalam manajeman tradisional. Balanced scorecard menjadikan sistem manajemen

kontemporer memiliki karakteristik yang tidak dimiliki oleh sistem manajemen

tradisional yaitu karakteristik keterukuran dan keseimbangan. Balanced scorecard

sebagai inti sistem manajemen strategik mempunyai keunggulan yaitu memotivasi

personel untuk berpikir dan bertindak strategik dalam membawa perusahaan

menuju masa depan, menghasilkan total bussines plan yang komprehensif dan

koheren, serta menghasilkan sasaran-sasaran strategik yang terukur. Balanced

scorecard dapat digunakan dalam setiap tahap sistem manajemen strategik mulai

dari tahap perumusan masalah sampai dengan tahap pemantauan (Mahmudi,

2005).

Penekanan kinerja pada rumah sakit lebih banyak ditujukan pada aspek

pelayanan pada pasien, sebagai masyarakat pengguna jasa daripada aspek kinerja

lain seperti perpekstif keuangan. Dalam kerangka pengukuran kinerja berdasarkan

balanced scorecard oleh Kaplan dan Nortan tahun 1992, perspektif pelanggan

merupakan satu diantara empat perspektif kinerja lainnya yang terdiri dari kinerja

keuangan dan non keuangan. Penekanan pada aspek pelanggan (custamer)

merupakan ciri utama organisasi yang memberikan pelayanan kepada publik.

Penerapan konsep balanced scorecard pada organisasi sektor publik

xxi

masing organisasi ini memiliki balanced scorecard yang berbeda sesuai dengan

karekteristik organisasi (Grifith et al., 2002).

Penelitian sebelumnya Grifith et al. (2002) menunjukkan bahwa dari 9

ukuran yang di uji dan di evaluasi (arus kas, perputaran asset, mortality,

complication, leng of in patient stay, biaya per kasus, accupancy, change in

accupancy dan persontase pendapatan dari perawatan pasien rawat jalan) terdapat

7 ukuran (arus kas, perputaran asset, mortality, complication, leng of in patient

stay, biaya per kasus, accupancy) yang sangat berguna untuk digunakan dalam

mengevaluasi kinerja rumah sakit di Amerika Serikat dan ukuran ini menunjukan

kinerja rumah sakit di Amerika Serikat dan mengidentifikasi kesempatan yang ada

sehingga menjadikan organisasi lebih bermanfaat. Perbedaan dengan penelitian ini

adalah sebagai berikut:

1. Tempat penelitian.

Penelitian ini dilakukan di wilayah Indonesia yang sangat berbeda jauh

dari penelitian sebelumnya. Hal ini dapat di lihat dari sumber daya

manusia, budaya, dan sosial yang mempengaruhinya.

2. Instrumen yang digunakan.

Instrumen penelitian menggunakan data primer yang mengacu pada

penelitian Chow et al. dalam Nurbahtiar.

Penelitian ini dilakukan karena peneliti melihat bahwa masyarakat

menuntut agar organisasi sektor publik yang memberikan pelayanan secara

langsung kepada masyarakat dapat meningkat kualitas pelayanannya dan dapat

xxii

proses penyelenggaraan organisasi sektor publik termasuk pelayanan kesehatan

dalam mewujudkan good corporate governance, mensyaratkan adanya aspek

pengukuran kinerja organisasi sektor publik atau pemerintah untuk

mempertanggungjawabkan kinerjanya maka diperlukan pengukuran kinerja, tidak

hanya dari aspek finansial saja tapi juga dari aspek non finansial. Di samping itu

penulis tertarik untuk memilih topik penelitian ini, karena masyarakat sering

menilai bahwa rumah sakit pemerintah dalam memberikan pelayanan kesehatan

tidak sebdaning dengan rumah sakit swasta. Jika hal ini dibiarkan secara terus

menerus, rumah sakit pemerintah akan ditinggalkan oleh pengguna jasa (pasien).

Oleh karena itu rumah sakit pemerintah harus membenahi diri agar mampu

bersaing dengan rumah sakit swasta dalam memberikan pelayanan kesehatan.

Peneliti menyadari bahwa secara praktik penerapan dan penggunaan

balanced scorecard di organisasi pelayanan kesehatan atau rumah sakit baik

pemerintah maupun swasta di Indonesia khususnya Se-Eks Karesidenan Surakarta

belum sepenuhnya dapat dengan mudah dijumpai dan diperoleh data yang masih

berhubungan dan berkaitan dengan aspek–aspek yang ada dalam kerangka

balanced scorecard.

Salah satu cara yang di tempuh untuk mendapatkan gambaran mengenai

seberapa baik kinerja suatu organisasi, maka dapat dilakukan perbdaningan

kinerja organisasi lain yang sejenis (Robertsone, 2002). Dalam penelitian ini

peneliti ingin mengetahui apakah ada perbedaan kinerja dengan menggunakan

pendekatan balanced scorcard pada rumah sakit pemerintah dan rumah sakit

xxiii

B. PERUMUSAN MASALAH

Berdasarkan kepemilikan dan pengelolaan rumah sakit dapat dibedakan

menjadi dua jenis yaitu rumah sakit swasta dan rumah pemerintah. Dalam

menjalankan aktivitas rumah sakit pemerintah memperoleh subsidi langsung dari

anggaran pemerintah melalui Departemen Kesehatan. Sedangkan rumah sakit

swasta harus berdiri sendiri dalam membiayai operasional melalui shareholdernya.

Dewasa ini rumah sakit pemerintah dengan segala keterbatasannya harus

siap-siap bersaing dengan rumah sakit swasta. Dengan melihat jumlah penduduk

Indonesia yang sangat besar maka terbuka peluang bagi pengembangan usaha di

bidang pelayanan kesehatan. Rumah sakit swasta berkembang sangat pesat

melebihi rumah sakit pemerintah.

Salah satu perbedaan mencolok dari kedua jenis rumah sakit adalah

perbedaan tarif pelayanan kesehatan. Secara umum rumah sakit swasta lebih

mahal daripada rumah sakit pemerintah. Perbedaan kepemilikan dan sumber

pembiayaan menyebabkan adanya implikasi aktivitas operasional yang berbeda

sehingga perlu dipertanyakan kemungkinan adanya perbedaan kinerja rumah sakit

pemerintah dan rumah sakit swasta. Masyarakat sering menilai bahwa pelayanan

yang diberikan oleh rumah sakit pemerintah tidak maksimal dibdaningkan rumah

sakit swasta.

Berdasarkan uraian di atas, maka dapat diajukan pertanyaan penelitian

sebagai berikut: apakah ada perbedaan yang signifikan dalam pengukuran kinerja

dalam kerangka balanced scorecard pada organisasi Rumah Sakit Pemerintah dan

xxiv

C. TUJUAN PENELITIAN

Mengacu pada latar belakang dan permasalah yang diajukan dalam

penelitian ini, maka tujuan penelitian ini adalah untuk mengetahui perbedaan yang

signifikan dalam pengukuran kinerja dalam kerangka balanced scorecard pada

organisasi Rumah Sakit Pemerintah dan Swasta Se-Eks Karesidenan Surakarta.

D. MANFAAT PENELITIAN

Penelitian ini diharapkan dapat memberi kontribusi kepada pihak-pihak

yang membutuhkan sebagai berikut:

1. Bagi praktisi bidang kesehatan khususnya dalam organisasi rumah sakit

sehingga diharapkan dapat meldanasi praktik yang ada dan juga diharapkan

hasil penelitian ini dapat menumbuhkan kesadaran bahwa ldanasan teori yang

kuat akan dapat membentuk praktik yang mudah atau dipahami dan

diaplikasikan.

2. Bagi para peneliti yang tertarik dengan organisasi rumah sakit sehingga

penelitian lanjutan atas tulisan ini dapat dikembangkan dan dapat meberikan

manfaat positif bagi pertumbuhan teori dan praktik sektor publik khususnya

xxv

BAB II

TINJAUAN TEORITIS DAN PENGEMBANGAN HIPOTESIS

A. Jenis-jenis rumah sakit A.1. Rumah sakit umum

Rumah sakit (hospital) adalah sebuah institusi perawatan kesehatan

profesional yang pelayanannya disediakan oleh dokter, perawat, dan tenaga ahli

kesehatan lainnya. Rumah sakit yang melayani hampir seluruh penyakit umum,

dan biasanya memiliki institusi perawatan darurat yang siaga 24 jam (ruang gawat

darurat) untuk mengatasi bahaya dalam waktu secepatnya dan memberikan

pertolongan pertama (Jonatahan, 2007).

Rumah sakit umum biasanya merupakan fasilitas yang mudah ditemui di

suatu negara, dengan kapasitas rawat inap sangat besar untuk perawatan intensif

ataupun jangka panjang. Rumah sakit jenis ini juga dilengkapi dengan fasilitas

bedah, bedah plastik, ruang bersalin, laboratorium, dan sebagainya. Tetapi

kelengkapan fasilitas ini bisa saja bervariasi sesuai kemampuan

penyelenggaranya.

A.2. Rumah sakit terspesialisasi

Jenis rumah sakit ini mencakup trauma center, rumah sakit anak, rumah

sakit manula, atau rumah sakit yang melayani kepentingan khusus seperti

psychiatric (psychiatric hospital), penyakit pernapasan, dan lain-lain (Jonanthan,

xxvi

A.3. Rumah sakit penelitian atau pendidikan

Rumah sakit penelitian atau pendidikan adalah rumah sakit umum yang

terkait dengan kegiatan penelitian dan pendidikan di fakultas kedokteran pada

suatu universitas / lembaga pendidikan tinggi. Biasanya rumah sakit ini dipakai

untuk pelatihan dokter-dokter muda, uji coba berbagai macam obat baru atau

teknik pengobatan baru. Rumah sakit ini diselenggarakan oleh pihak universitas

atau perguruan tinggi sebagai salah satu wujud pengabdian masyarakat atau Tri

Dharma perguruan tinggi (Jonanthan, 2007).

A.4. Rumah sakit lembaga atau perusahaan

Rumah sakit yang didirikan oleh suatu lembaga atau perusahaan untuk

melayani pasien-pasien yang merupakan anggota lembaga tersebut atau karyawan

perusahaan tersebut. Alasan pendirian bisa karena penyakit yang berkaitan dengan

kegiatan lembaga tersebut (misalnya: rumah sakit militer dan lapangan udara),

bentuk jaminan sosial atau pengobatan gratis bagi karyawan, atau karena letak

atau lokasi perusahaan yang terpencil dan jauh dari rumah sakit umum. Biasanya

rumah sakit lembaga atau perusahaan di Indonesia juga menerima pasien umum

dan menyediakan ruang gawat darurat untuk masyarakat umum (Jonanthan,

2007).

A.5. Klinik

Fasilitas medis yang lebih kecil yang hanya melayani keluhan tertentu.

Biasanya dijalankan oleh Lembaga Swadaya Masyarakat atau dokter-dokter yang

xxvii

Bentuknya bisa pula berupa kumpulan klinik yang disebut poliklinik (Jonanthan,

2007).

B. PENGERTIAN KINERJA

Kinerja adalah suatu tampilan keadaan secara utuh atas perusahaan selama

periode waktu tertentu, merupakan hasil atau prestasi yang dipengaruhi oleh

kegiatan operasional perusahaan dalam memanfaatkan sumber-sumber daya yang

dimiliki (Helfert, 1996).

Kinerja merupakan suatu istilah secara umum yang digunakan untuk

sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi pada suatu

periode dengan referensi pada sejumlah standar seperti biaya-biaya masa lalu atau

yang diproyeksikan, dengan dasar efisiensi, pertanggungjawaban atau

akuntabilitas manajemen dan semacamnya (Srimindarti, 2004).

Adapun kinerja menurut Mulyadi (1999) adalah penentuan secara periodik

efektivitas operasional organisasi, bagian organisasi dan karyawannya

berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya.

Kinerja perusahaan pada dasarnya merupakan cermin atas hasil kegiatan

dan kondisi yang ada disebuah perusahaan, hasil kegiatan dari perusahaan ini akan

dianalisis, dimana hasil dari analisis tersebut akan dapat memperlihatkan kondisi

manajemen perusahaan selama periode dilakukannya analisis akan kinerja

(Srimindarti, 2004)

Kinerja juga merupakan suatu tingkat dimana para individu dan organisasi

xxviii

efisien. Anthony et al. (1995) dalam buku Yuwono dkk. (2003) menyatakan

bahwa efektifitas suatu organisasi berkaitan dengan kemampuan untuk mencapai

tujuan yang diinginkan, sedangkan efisiensi menggambarkan beberapa masukan

yang diperlukan untuk menghasilkan suatu unit keluaran. Dengan demikian

pengertian kinerja perusahaan merupakan hasil dari berbagai keputusan

manajemen yang terus menerus untuk mencapai tujuan tertentu secara efektif dan

efisien sesuai dengan yang diinginkan pelanggan.

C. PENGUKURAN KINERJA SEKTOR PUBLIK

Menurut Mardiasmo (2002) Sistem pengukuran kinerja sektor publik

adalah suatu sistem yang bertujuan untuk membantu manajer publik menilai

pencapaian suatu strategi melalui alat ukur finansial dan nonfinansial.

Pengukuran kinerja sektor publik dilakukan untuk memenuhi tiga maksud.

Pertama, pengukuran kinerja sektor publik dimaksudkan untuk membantu

memperbaiki kinerja pemerintah. Ukuran kinerja dimaksudkan untuk membantu

pemerintah berfokus pada tujuan dan sasaran program unit kerja. Hal ini pada

akhirnya akan meningkatkan efisiensi dan efektivitas organisasi sektor publik

dalam memberikan pelayanan publik. Kedua, ukuran kinerja sektor publik

digunakan untuk mengalokasikan sumber daya dan pembuatan keputusan. Ketiga,

ukuran kinerja sektor publik dimaksudkan untuk mewujudkan

pertanggungjawaban publik dan memperbaiki komunikasi kelembagaan (Mulyadi,

xxix

Pengukuran kinerja merupakan tindakan pengukuran yang dilakukan

terhadap berbagai aktivitas dalam rantai nilai yang ada pada perusahaan. Hasil

pengukuran tersebut digunakan sebagai umpan balik yang akan memberi

informasi tentang prestasi pelaksanaan suatu rencana dan titik dimana perusahaan

memerlukan penyesuaian-penyesuaian atas aktivitas perencanaan dan

pengendalian. Menurut Hongren (1995: 802) informasi-informasi yang digunakan

sebagai dasar pengukuran kinerja bisa merupakan informasi keuangan maupun

non keuangan dan dapat juga berdasarkan pengukuran intern dan ekstern, tipe

informasi keuangan intern antara lain pendapatan operasi, penjualan dan total

aktiva. Sedangkan informasi keuangan ekstern antara lain harga saham. Contoh

informasi non keuangan adalah kepuasan pelanggan atas pelayanan perusahaan,

jumlah transaksi dan sebagainya.

Pengukuran kinerja di sektor pemerintah bukanlah hal yang baru. Setiap

departemen, satuan kerja, dan unit kerja diharuskan untuk memberikan laporan

berkala terhadap pelaksanan tugas pokok dan fungsinya, namun pelaporan yang

dihasilkan selama inilebih difokuskan pada input dan output. Sedangkan hasil,

manfaat, keefektifan, dan program tersebut terkesan diabaikan. Akan tetapi

sekarang fokus pengukuran kinerja telah bergeser dari hanya sekedar berapa

jumlah sumber daya yang dialokasikan tapi juga kearah hasil yang dicapai dari

penggunaan sumber daya tersebut. Pengukuran kinerja mereflesikan seberapa

besar filosofi dan kultur dari organisasi dan menggambarkan seberapa baik suatu

pekerjaan telah diselesaikan dengan biaya, waktu, dan kualitas yang optimal

xxx

Tujuan utama dari penilaian kinerja adalah untuk memotivasi personal

dalam mencapai sasaran organisasi dan dalam memenuhi standar perilaku yang

telah ditetapkan sebelumnya, sehingga membuahkan tindakan dan hasil yang

diinginkan oleh organisasi (Mulyadi dan Setyawan, 1999).

Penilaaian kinerja dapat digunakan untuk menekan perilaku yang tidak

semstinya dan untuk merangsang serta menegakkan perilaku yang semestinya

diinginkan, melalui umpan balik hasil kinerja pada waktunya serta pemberian

penghargaan, baik yang bersifat intrinsik maupun ekstrinsik.

Dengan adanya penilaian kinerja, manajer puncak dapat memperoleh dasar

yang obyektif untuk memberikan kompensasi sesuai dengan prestasi yang

disumbangkan masing-masing pusat pertanggungjawaban kepada perusahaan

secara keseluruhan. Semua ini diharapkan dapat membentuk motivasi dan

rangsangan pada masing-masing bagian untuk bekerja lebih efektif dan efisien

(Mulyadi, 2009).

Menurut Mulyadi (1999) penilaian kinerja dapat dimanfaatkan oleh

manajemen untuk:

1. Mengelola operasi organisasi secara efektif dan efisien melalui

pemotivasian karyawan secara maksimum.

2. Membantu pengambilan keputusan yang bersangkutan dengan

karyawannya seperti promosi, pemberhentian, mutasi.

3. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan

untuk menyediakan kriteria seleksi dan evaluasi program pelatihan

xxxi

4. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

mereka menilai kinerja mereka.

5. Menyediakan suatu dasar bagi distribusi penghargaan.

D. KONSEP BALANCED SCORECARD

Pada awalnya, balanced scorecard diciptakan untuk mengatasi

permasalahan tentang kelemahan kinerja yang hanya terfokus pada aspek

keuangan. Sehingga terdapat kecenderungan untuk mengabaikan kinerja non

keuangan, seperti kepuasan pelanggan, produktivitas dan efektivitas biaya proses

yang digunakan untuk menghasilkan produk dan jasa, dan keberdayaan dan

komitmen karyawan dalam menghasilkan produk dan jasa bagi pelanggan. Oleh

karena itu ukuran kinerja keuangan mangdanalkan informasi yang dihasilkan dari

sistem akuntansi yang berjangka pendek, maka pengukuran kinerja yang berfokus

pada keuangan akan berjangka pendek pula. Ide tentang balanced scorecard

pertama kali dipublikasikan dalam artikel Kaplan dan Norton di Harvard

Bussiness Review tahun 1992 yang berjudul “ Balanced scorecard-Measures that

Drive Performance”. Balanced scorecard dikembangkan sebagai sistem

pengukuran kinerja yang memungkinkan para eksekutif memdanang perusahaan

dari berbagai perspektif secara simultan. Dalam perkembangannya, balanced

scorecard kemudian dikembangkan untuk menghubungkan tolok ukur kinerja

bisnis dengan strategi perusahaan.

Konsep balanced scorecard berkembang sejalan dengan perkembangan

xxxii

Balanced scorecard terdiri dari kartu skor (scorecard) dan berimbang (balanced).

Kartu skor adalah kartu yang digunakan untuk mencatat skor hasil kinerja

seseorang. Kartu skor juga dapat digunakan untuk merencanakan skor yang

hendak diwujudkan oleh peronil di masa depan. Melalui kartu skor, skor yang

akan diwujudkan personil di masa depan dibdaningkan dengan hasil kinerja

sesungguhnya. Hasil perbdaningan ini digunakan untuk melakukan evaluasi atas

kinerja personil yang bersangkutan. Kata berimbang dimaksudkan untuk

menunjukkan bahwa kinerja personil diukur secara berimbang dari dua aspek:

keuangan dan non keuangan, jangka pendek dan jangka panjang, intern dan

ekstern. Oleh sebab itu jika kartu skor personil digunakan untuk merencanakan

skor yang hendak diwujudkan di masa depan maka, personil harus

mempertimbangkan keseimbangan antara pencapaian kinerja keuangan dan non

keuangan, antara kinerja jangka pendek dan jangka panjang, serta antara kinerja

yang bersifat intern dan yang bersifat ekstern.

D.1. Perspektif Finansial

Menurut Kaplan dan Norton (1996), perspektif finansial pada organisasi

bisnis dapat diukur dengan melihat ROA, ROI dari perusahaan bisnis tersebut.

Sedangkan pada sektor publik, perspektif finansial menjelaskan mengenai apa

yang diharapkan oleh pemerintah dan stakeholder yang lain yang menyediakan

sumber daya jangka panjang yang berkaitan dengan kinerja keuangan

(Robertsone, 2002).

Dalam perspektif finansial oraganisasi merumuskan tujuan finansial yang

xxxiii

tersebut dijadikan dasar bagi ketiga perspektif lainnya dalam menetapkan tujuan

dan ukurannya. Tujuan finansial suatu organisasi bisnis biasanya berhubungan

dengan profitabilitas yang bisa diukur berdasarkan laba operasi, return on asset

(ROA), return on equity (ROE), dan lainnya. Ukuran finansial menggambarkan

apakah implementasi strategi organisasi memberikan kontribusi atau tidak

terhadap keberhasilan finansial organisasi (Nurbahtiar, 2003).

Menurut Srimindarti l(2004) perspektif keuangan tetap menjadi perhatian

dalam balanced scorecard karena ukuran keuangan merupakan ikhtisar dari

konsekuensi ekonomi yang terjadi akibat keputusan dan tindakan ekonomi yang di

ambil. Tujuan pencapaian kinerja keuangan yang baik merupakan fokus dari

tujuan-tujuan yang ada dalam tiga perspektif lainnya. Sasaran-sasaran perspektif

keuangan dibedakan pada masing-masing tahap dalam siklus bisnis yang oleh

Kaplan dan Norton (1996) dibedakan menjadi tiga tahap:

1. Growth (Berkembang)

Growth merupakan tahap pertama dan tahap awal dari siklus kehidupan

bisnis. Pada tahap ini suatu perusahaan memiliki tingkat pertumbuhan yang sama

sekali atau peling tidak memiliki potensi untuk berkembang. Untuk menciptakan

potensi ini, kemungkinan seorang manajer harus terikat komitmen untuk

mengembangkan suatu produk atau jasa baru, membangun dan mengembangkan

fasilitas produksi, menambah kemampuan operasi, mengembangkan sistem,

infrastruktur dan jaringan distribusi yang akan mendukung hubungan global, serta

mengasuh dan mengembangkan hubungan dengan pelanggan. Perusahaan dalam

xxxiv

dan tingkat pengembalian atas modal yang rendah. Investasi yang di tanam untuk

kepentingan masa depan sangat memungkinkan memakai biaya yang lebih besar

dibdaningkan dengan jumlah dana yang mampu dihasilkan dari basis operasi yang

ada sekarang, dengan produk dan jasa dan konsumen yang masih terbatas. Sasaran

keuangan untuk growth stage menekankan pada pertumbuhan penjualan di dalam

pasar baru dari konsumen baru dan atau dari produk dan jasa baru.

2. Sustain Stage (Bertahan)

Sustain Stage merupakan tahap kedua yaitu suatu tahap dimana

perusahaan masih melakukan investasi dan reinbestasi dengan mempersyaratkan

tingkat pengembalian yang terbaik, Dalam tahap ini perusahaan berusaha

mempertahankan pangsa pasar yang ada dan mengembankannya apabila mungkin.

Investasi yang dilakukan umumnya diarahkan untuk menghilangkan kemacetan,

mengembangkan kapasitas dan meningkatkan perbaikan operasional secara

konsisten. Pada tahap ini perusahaan tidak lagi bertumpu pada strategi-strategi

jangka panjang. Sasaran keuangan tahap ini lebih diarahkan pada besarnya tingkat

pengembalian atas investasi yang dilakukan.

3. Harvest (Panen).

Harvest ini merupakan tahap kematangan (mature), suatu tahap dimana

perusahaan melakukan panen (harvest) terhadap investasi mereka. Perusahaan

tidak lagi melakukan investasi lebih jauh kecuali hanya untuk memelihara dan

perbaikan fasilitas, tidak untuk melakukan eksppansi atau membangun suatu

xxxv

yang masuk ke perusahaan. Sasaran keuangan untuk harvest adalah cash flow

maksimum yang mampu dikembalikan dari investasi di masa lalu.

D.2. Perspektif Pelanggan

Dalam perspektif pelanggan, organisasi mengidentifikasikan pelanggan

dan segmen pasar dimana organisasi akan bersaing. Tujuan yang bisa ditetapkan

dalam perspektif ini adalah pemuasan kebutuhan pelanggan. Ukuran-ukuran yang

digunakan dalam perspektif ini antara lain retensi pelanggan, kepuasan pelanggan,

profitabilitas pelanggan, akuisisi pelanggan baru, market share, dan lainnya.

Dalam perspektif ini organisasi menyusun strategi yang bertujuan untuk

memenuhi kebutuhan pelanggan yang pada akhirnya memberikan keuntungan

finansial bagi organisasi (Hermawan, 1996).

Menurut Soeptjipto (1997) tolok ukur kinerja pelanggan dibagi menjadi

dua kelompok:

1. Kelompok Inti

a. Pangsa pasar: mengukur seberapa besar proporsi segmen pasar tertentu

yang dikuasai oleh perusahaan.

b. Tingkat perolehan para pelanggan baru: mengukur seberapa banyak

perusahaan berhasil menarik pelanggan-pelanggan baru.

c. Kemampuan mempertahankan para pelanggan lama: mengukur seberapa

banyak perusahaan berhasil mempertahankan pelangan-pelanggan lama.

d. Tingkat kepuasan pelanggan: mengukur seberapa jauh pelanggan merasa

xxxvi

e. Tingkat profitabilitas pelanggan: mengukur seberapa besar keuntungan

yang berhasil diraih oleh perusahaan dari penjualan produk kepada para

pelanggan.

2. Kelompok Penunjang.

a. Atribut-atribut produk (fungsi, harga dan mutu).

Tolok ukur atribut produk adalah tingkat harga eceran relatif, tingkat daya

guna produk, tingkat pengembalian produk oleh pelanggan sebagai akibat

ketidaksempurnaan proses produksi, mutu peralatan dan fasilitas produksi

yang digunakan, kemampuan sumber daya manusia serta tingkat efisiensi

produksi.

b. Hubungan dengan pelanggan

Tolok ukur yang termasuk sub kelompok ini, tingkat fleksibilitas

perusahaan dalam memenuhi keinginan dan kebutuhan para pelanggannya,

penampilan fisik dan mutu layanan yang diberikan oleh pramuniaga serta

penampilan fisik fasilitas penjualan.

c. Citra dan reputasi perusahaan beserta produk-produknya dimata para pelanggannya dan masyarakat konsumen.

D.3. Perspektif Proses Bisnis Internal

Menurut Srimidarti (2008) Perpektif proses bisnis internal

mengidentifikasikan proses-proses yang penting bagi organisasi untuk melayani

pelanggan (persepektif pelanggan) dan pemilik organisasi (perpektif finansial).

xxxvii

1. Proses inovasi, yang diukur dengan banyaknya produk baru yang dihasilkan

organisasi, waktu penyerahan produk ke pasar, dan lainnya.

2. Proses operasional, yang diukur dengan peningkatan kualitas produk, waktu

proses produksi yang lebih pendek, dan lainnya.

3. Proses pelayanan, yang diukur dengan pelayanan purna jual, waktu yang

dibutuhkan untuk memberikan pelayanan kepada pelanggan, dan lainnya.

D.4. Perspektif Pembelajaran dan Pertumbuhan

Perspektif ini menggambarkan kemampuan organisasi untuk menciptakan

pertumbuhan jangka panjang. Perspektif ini bertujuan meningkatkan kemampuan

karyawan, meningkatkan kapabilitas sistem informasi, dan peningkatan

keselarasan dan motivasi. Ukuran yang bisa digunakan antara lain kepuasan

karyawan, retensi karyawan, banyaknya saran yang diberikan oleh karyawan, dan

lainnya (Imelda, 2004).

Setiap tujuan dan ukuran dari setiap perspektif merupakan suatu hubungan

sebab akibat, artinya jika tujuan dari perspektif pelanggan, proses bisnis internal,

dan pembelajaran dan pertumbuhan tercapai, maka pada akhirnya adalah

peningkatan kinerja finansial organisasi. Hubungan sebab akibat merupakan

komponen penting dalam performance measurement model karena hubungan

sebab akibat dapat membantu memprediksi tujuan finansial yang akan tercapai,

dan dapat menciptakan proses pembelajaran, motivasi dan komunikasi yang

efektif (Malina dan Selto, 2004).

Perspektif pembelajaran dan pertumbuhan dalam balanced scorecard

xxxviii

berjalan dan tumbuh. Tujuan dari perspektif ini adalah menyediakan infrastruktur

untuk mendukung pencapaian tiga perspektif sebelumnya. Perspektif keuangan,

pelanggan dan sasaran dari proses bisnis internal dapat mengungkapkan

kesenjangan antara kemampuan yang ada dari orang, sistem dan prosedur dengan

apa yang dibutuhkan untuk mencapai suatu kinerja yang hdanal. Untuk

memperkecil kesenjangan tersebut perusahaan harus melakukan investasi dalam

bentuk reskilling employes. Adapun faktor-faktor yang harus diperhatikan adalah

(Kaplan dan Norton, 1996):

1. Karyawan.

Hal yang perlu ditinjau adalah kepuasan karyawan dan produktivitas kerja

karyawan. Untuk mengetahui tingkat kepuasan karyawan perusahaan perlu

melakukan survei secara reguler. Beberapa elemen kepuasan karyawan adalah

keterlibatan dalam pengambilan keputusan, pengakuan, akses untuk memperoleh

informasi, dorongan untuk melakukan kreativitas dan inisiatif serta dukungan dari

atasan. Produktivitas kerja merupakan hasil dari pengaruh agregat peningkatan

keahlian moral, inovasi, perbaikan proses internal dan tingkat kepuasan

konsumen. Di dalam menilai produktivitas kerja setiap karyawan dibutuhkan

pemantauan secara terus menerus.

2. Kemampuan Sistem Informasi.

Perusahaan perlu memiliki prosedur informasi yang mudah dipahami dan

mudah dijalankan. Tolok ukur yang sering digunakan adalah bahwa informasi

yang dibutuhkan mudah didapatkan, tepat dan tidak memerlukan waktu lama

xxxix

E. PENGUKURAN KINERJA RUMAH SAKIT DENGAN PENDEKATAN BALANCED SCORECARD

Konsep pengukuran kinerja rumah sakit dengan balanced scorecard

merupakan konsep pengukuran kinerja yang tidak menggunakan indikator tunggal

dalam menilai kinerja suatu organisasi. Pengukuran kinerja yang hanya

memdanang dari aspek finacial saja sudah tidak relevan dalam pengambilan

keputusan karena ukuran–ukuran keuangan dianggap tidak proaktif terhadap

masalah–masalah potesial seperti masalah–masalah operasional (indikator non

keuangan). Ukuran keuangan dan non keuangan sangat penting dan merupakan

satu kesatuan yang mendukung serta dapat mencerminkan kinerja organisasi

menyeluruh (Srimindarti, 2004).

Rumah sakit sebagai salah satu organisasi sektor publik yang memberikan

pelayanan kepada masyarakat. Organisasi ini sama dengan organisasi instansi

pemerintah secara keseluruhan yaitu bertujuan untuk memberikan pelayanan yang

optimal dan memberikan kepuasan bagi pengguna jasa mereka. Indikator

keberhasilan organisasi pelayanan kesehatan mempunyai karekter istilah yang

sama dengan organisasi sektor publik pada umumnya. Pendekatan balanced

scorecard dapat digunakan sebagai alat manajemen untuk mengukur kinerja

organisasi sektor publik pada umumnya. Pendekatan balanced scorecard dapat

digunakan sebagai alat manajemen untuk mengukur kinerja pelayanan kesehatan

xl

F. PENELITIAN TERDAHULU

Menurut Grifith et al. (2002) menunjukkan bahwa dari 9 ukuran yang di

uji dan di evaluasi (arus kas, perputaran asset, mortality, complication, leng of in

patient stay, biaya per kasus, accupancy, change in accupancy dan persentase

pendapatan dari perawatan pasien rawat jalan) terdapat 7 ukuran (arus kas,

perputaran asset,mortality, complication, leng of in patient stay, biaya per kasus,

accupancy) yang sangat berguna untuk digunakan dalam mengevaluasi kinerja

rumah sakit di Amerika Serikat dan ukuran ini menunjukan kinerja rumah sakit di

Amerika Serikat dan mengidentifikasi kesempatan yang ada sehingga menjadikan

organisasi lebih bermanfaat.

Menurut Kaplan dan Norton (1996) balanced scorecard merupakan

seperangkat ukuran kinerja yang memberi suatu pdanangan yang sekilas namun

konferhensip tentang bisnis, yang meliputi ukuran keuangan yang menampilkan

hasil tindakan masa lalu, dilengkapi dengan ukuran operasional seperti kepuasan

pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan orang yang

menjadi pemicu keuangan masa depan.

Curtwright et al. (2000) berpendapat bahwa para pemimpin sistem kesehatan

terpadu perlu mengembangkan sebuah balanced scorecard guna mengembangkan

sebuah balanced scorecard yang menyelaraskan strategi organisasi dengan

pengukuran kinerja dan manajemen. Mereka menganjurkan agar para

stockeholder internal mengenali ukuran-ukuran untuk mengukur kinerja pada

xli

menghubungkan visi, nilai utama, prinsip inti dan kegiatan operasional

sehari-harinya.

Jones dan Filip dalam Zellman et al. (2003) menekankan pada proses dan

indikator hasil yang menunjukkan bagaimana cara kerja semua anggota tim

memunculkan perbedaan pada titik pelayanan kesehatan dan implikasi bagi

perkembangan kepemimpinan.

Castaneda-Mendez et al. dalam Zelman (2005) menegaskan bahwa untuk

menghubungkan praktik-praktik, hasil, kualitas, nilai, dan biaya, organisasi pusat

kesehatan harus menggunakan balanced scorecard. Mereka melihat teori ini

sebagai perspektif yang seimbang mengenai organisasi untuk digunakan oleh para

manajemen senior dalam merancang, membuat, menyebarkan, dan mengarahkan

rencana strategis, yang sesuai dengan prinsip-prinsip manajemen total kualitas.

Menurut Niven (2004) balanced scorecard adalah pelaksanaan strategi

baru secara efektif. Ukuran – ukuran yang dipilih merupakan suatu alat bagi

pimpinan organisasi atau mengkomunikasikan kepada karyawan dan stockholder

eksternal out comes dan performance drivers untuk mencapai misi dan startegi

organsiasi.

Menurut Aidemark (2001) bahwa selama masa 1990–an, pengukuran

kinerja keuangan merupakan mekanisme pengukuran yang paling dominan dalam

pelayanan kesehatan dan hal ini menyebabkan manajemen tergantung pada sistem

yang hanya mengurus sumber daya yang mengalir masuk dan keluar. Penilaian

pada pengendalian keuangan menyebabkan aspek penting lain pada manjemen

xlii

pelayanan kesehatan dapat dipahami. Organisasi yang hanya menekankan pada

pengendalian keuangan dan mengabaikan aspek non keuangan, tidak dapat

bertahan.

Menurut Nurbahtiar (2003) yang melakukan pengukuran kinerja dengan

pendekatan balanced scorecard pada rumah sakit pemerintah dan swasta di

Kotamadya Kendari. Hasil penelitian ini menunjukkan bahwa terdapat perbedaan

yang signifikan dengan pendekatan balanced scorecard di lihat dari aspek

pelanggan, pelayanan dan administrasi, dan pertumbuhan dan pembelajaran antara

rumah sakit pemerintah dan swasta di Kotamadya Kendari. Sedangkan untuk

aspek keuangan tidak menunjukkan perbedaan yang signifikan.

Menurut Pineno (2000) balanced scorecard merupakan suatu teknik yang

representif yang digunakan dalam manajemen strategik untuk menerjemahkan

misi, visi dan strategi organisasi ke dalam serangkaian ukuran kinerja yang

komprehensif dan memberikan kerangka untuk mengimplementasikan manajemen

strategik untuk mencapai tujuan yang ingin dicapai.

G. PENGEMBANGAN HIPOTESIS

Pengukuran kinerja tradisional yang hanya mengukur kinerja manajemen

dari aspek keuangan saja di nilai sudah tidak relevan, karena hal tersebut hanya

berfokus pada pencapaian kinerja keuangan dan cenderung mengabaikan kinerja

non keuangan. Dengan memperluas ukuran kinerja manajemen ke kinerja

xliii

keempat aspek balanced scorecard ini menjadi aspek yang cenderung digunakan

dalam pengukuran kinerja (BPKP, 2009).

Demikian pula halnya pada organisasi sektor publik terutama untuk

organisasi pelayanan kesehatan. Menurut Aidemark (2001) bahwa selama tahun

1990–an, pengukuran kinerja keuangan merupakan mekanisme pengendalian yang

paling dominan dalam pelayanan kesehatan dan hal ini menyebabkan manajemen

tergantung pada sistem yang hanya menguras sumber daya yang mengalir keluar

(out flow). Penekanan pada pengendalian keuangan cenderung mengabaikan aspek

penting lain pada manajemen pelayanan kesehatan. Dalam konteks ini,

penggunaan pendekatan balanced scorecard pada organisasi pelayanan kesehatan

dapat dipahami.

Akuntansi manajemen konvensional, yang didasarkan pada ukuran

keuangan, telah kehilangan relevansinya (Johson dan Kaplan, 1987). Balanced

scorecard telah dikembangkan sebagai salah satu solusi untuk mengatasi hal

tersebut (Kaplan dan Norton, 1992). Pdanangan mengenai akuntansi manajemen

harus dapat memberikan poin rekomendasi bagi organisasi sektor publik (Lapsley

dan Pettigrew, 1994). Demikian pula bagi organisasi sektor publik di Indonesia

dimana keberadaan sistem pengendalian manajemen telah dikritik hampir seluruh

lapisan masayarakat dan ini menjadikan pendekatan balanced scorecard terlihat

sebagai suatu daya tarik yang memungkinkan untuk diterapkan pada organisasi

sektor publik di Indonesia terutama pada organisasi pelayanan kesehatan.

Keuntungan penggunaan balanced scorecard pada organisasi pelayanan

xliv

1. Memberikan kekutan bagi pimpinan organisasi untuk mempertimbangkan dan

memperhatikan semua ukuran – ukuran operasional penting dalam satu

kemasan terintegrasi.

2. Membantu menciptakan penggabungan yang penting bagi pelayanan

kesehatan agar dapat di kelola seperti bagian lain pada proses bisnis.

3. Secara signifikan dapat meningkatkan kemungkinan pencapaian kinerja yang

diinginkan (Birkner dan Birkner,1999).

Keuntungan lain dari penggunaan pendekatan balanced scorecard adalah

bahwa pendekatan ini bersifat komprehensif (menyeluruh) adalah bahwa

pendekatan ini bersifat komprehensif (menyeluruh) dan koheren, tidak hanya

mengukur aspek keuangan namun juga menilai aspek non keuangan. Semua

perspektif atau aspek yang terdapat pada balanced scorecard saling berkaitan dan

berhubungan dengan tujuan organiisasi yang ingin dicapai (Mulyadi, 2009).

Penyelarasan merupakan suatu integrasi sistem kunci dan proses serta

respon terhadap lingkungan internal. Salah satu bentuk penyelarasan (aligment)

adalah budaya self–aligment organization yaitu berusaha melakukan penyelarasan

dengan secara terus menerus melakukan pemantauan terhadap dirinya sendiri

(organisasi yang bersangkutan) dan lingkungan luar untuk mengidikasikan bahwa

dirinya masih berada pada jalan yang tepat. Pengukuran kinerja dapat digunakan

untuk memantau dan menetapkan budaya self aligment. Balanced scorecard

merupakan ukuran yang seimbang antara pelanggan, pegawai, proses internal dan

keuangan yang digunakan secara bersama untuk tujuan organisasi (Nurbahtiar,

xlv

Seperti halnya dengan inovasi lainnya, balanced scorecard dapat

diharapkan melewati sebuah daur hidup produk, yaitu pengenalan, pertumbuhan,

kedewasaan, dan penurunan. Dalam pemelihara kesehatan balanced scorecard

masuk kedalam fase pertumbuhannya. Organisasi pelayanan kesehatan telah

menghadapi banyak masalah implementasi yang sama seperti organisasi industri

lain, mereka harus memenuhi tantangan yang unik untuk mengadopsi balanced

scorecard ke dalam lingkungan perawatan kesehatan. Sebagai contoh, hubungan

staf kesehatan dengan kualitas perawatan merupakan atribut yang penting dari

kinerja rumah sakit yang mungkin sulit untuk diukur, diinterprestasikan,

dibandingkan dengan organisasi–organisasi lain. Otonomi profesional para dokter

dan pentingnya hasil jangka panjang merupakan pelayanan kesehatan yang

mempunyai analog dalam industri lain (Imelda, 2004).

Penelitian sebelumnya Grifith et al. (2002) menunjukkan bahwa dari 9

ukuran yang di uji dan di evaluasi (arus kas, perputaran asset, mortality,

complication, leng of in patient stay, biaya per kasus, accupancy, change in

accupancy dan persontase pendapatan dari perawatan pasien rawat jalan) terdapat

7 ukuran (arus kas, perputaran asset, mortality, complication, leng of in patient

stay, biaya per kasus, accupancy) yang sangat berguna untuk digunakan dalam

mengevaluasi kinerja rumah sakit di Amerika Serikat dan ukuran ini menunjukan

kinerja rumah sakit di Amerika Serikat dan mengidentifikasi kesempatan yang ada

sehingga menjadikan organisasi lebih bermanfaat.

Menurut Youseff et al. (1996) yang dikuti Lim dan Tang (2001) rumah

xlvi

Penggunaan pelayanan kesehatan di masa sekarang ini, banyaknya alternatif yang

ditawarkan dan cenderung untuk memilih organisasi pelayanan yang dapat

memenuhi harapan pengguna jasa maka rumah sakit pemerintah harus menyadari

hal ini agar dapat bersaing dengan rumah sakit swasta. Perbedaan tarif antara

rumah sakit pemerintah dan rumah sakit swasta mengidentifikasikan adanya

perbedaan antara kedua jenis rumah sakit ini dalam kepuasan pasien, proses

pelayanan dan administrasi, pertumbuhan dan pembelajaran, dan keuangan.

Berdasarkan uraian tersebut, maka diajukan hipotesis:

H1a = Terdapat perbedaan rata–rata kinerja pelanggan yang signifikan antara

Rumah Sakit Pemerintah dan Rumah Sakit Swasta se–Eks Karesidenan

Surakarta.

H1b = Terdapat perbedaan rata–rata kinerja pelayanan dan administrasi yang

signifikan antara Rumah Sakit Pemerintah dan Rumah Sakit Swasta se–

Eks Karesidenan Surakarta.

H1c = Terdapat perbedaan rata–rata kinerja pertumbuhan dan pembelajaran yang

signifikan antara Rumah Sakit Pemerintah dan Rumah Sakit Swasta se–

Eks Karesidenan Surakarta.

H1d = Terdapat perbedaan rata–rata kinerja keuangan yang signifikan antara

Rumah Sakit Pemerintah dan Rumah Sakit Swasta se–Eks Karesidenan

xlvii

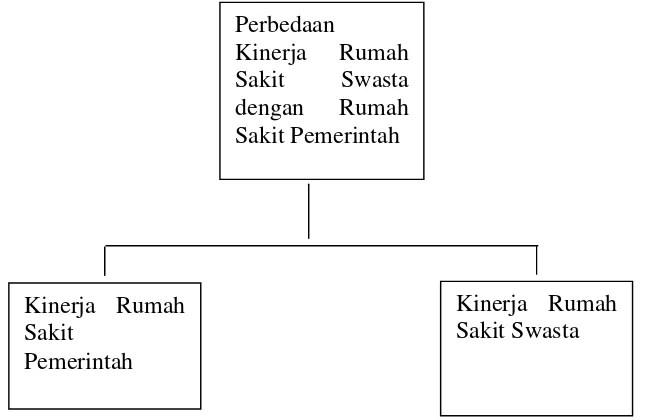

H. KERANGKA PEMIKIRAN

Berdasarkan hipotesis di atas maka dapat dibuat kerangka pemikiran

sebagai berikut:

Gambar 1

Skema Konseptual Perbdaningan Kinerja dengan Pendekatan Balanced scorecard pada Rumah Sakit Se-Eks Karesidenan Surakarta

Perbedaan

Kinerja Rumah Sakit Swasta dengan Rumah Sakit Pemerintah

Kinerja Rumah Sakit

Pemerintah

xlviii

BAB III

METODA PENELITIAN

Penelitian ini merupakan penelitian empiris yang dirancang untuk

mengetahui apakah terdapat perbedaan rata–rata kinerja dengan menggunakan

Balanced scorecard (pelanggan, pelayanan dan administrasi, proses pembelajaran,

dan administrasi serta keuangan) yang signifikan diantara Rumah Sakit–Rumah

Sakit se–Eks Karesidenan Surakarta.

A. POPULASI

Populasi dalam penelitian ini adalah para pimpinan rumah sakit, karyawan,

paramedis dan pasien di lingkungan rumah sakit se- Eks Karesidenan Surakarta.

Jumlah sampel dalam peneltian ini sebanyak 458 responden yang berasal

dari 11 rumah sakit yang terdiri dari 176 orang berasal dari pasien, 176 orang

berasal dari para medis dan karyawan non keuangan serta 106 responden berasal

dari Kasubag. yang menerima dana/anggaran dan karyawan keuangan.

Tabel 1

Daftar Rumah Sakit Se –Eks Karesidenan Surakarta

No. Nama Rumah Sakit Responden

1. PKU Karanganyar 41 2. Rumah Sakit Jati Husada 48

3. Rumah Sakit Jafar Medica 60 4. Rumah Sakit PKU Surakarta 55 5. Rumah Sakit Kasih Ibu 60 6. Rumah Sakit Triharsi 59 7. Rumah Sakit Slamet Riyadi 48 8. Rumah Sakit Assalam Sragen 49 9. Rumah Sakit Kustati Surakarta 58 10. Rumah Sakit Islam Klaten 53 11. Rumah Sakit Banyudono 54

Total 458

xlix

B. TEKNIK PENGAMBILAN SAMPEL

Pengambilan sampel dilakukan dengan cara purposive sampling, yaitu

teknik sampling yang digunakan peneliti jika peneliti mempunyai pertimbangan–

pertimbangan tertentu. Ada pertimbangan yang digunakan dalam dalam penelitian

ini adalah:

1. Dikarenakan banyaknya pasien dan karyawan, maka penulis hanya mengambil

sampel pasien khusus rawat inap sebanyak 15 orang, karyawan sebanyak 5

orang dan para medis 10 orang, serta Kasubag yang menerima dana/anggaran

maupun karyawan keuangan yang ada di rumah sakit baik pemerintah maupun

swasta

2. Dikarenakan keterbatasan waktu sosialisasi penyebaran kuisioner,

keterbatasan tenaga, maka jumlah sampel yang didapat terbatas hanya pada 2

rumah sakit pemerintah dan 9 rumah sakit swasta se–Eks Karesidenan

Surakarta.

C. TEKNIK PENGUMPULAN DATA

Metode pengumpulan data dengan menggunakan data primer dari

responden dilakukan dengan metode survai, yaitu dengan cara mengumpulkan

data pokok (data primer) dari suatu sampel dengan menggunakan instrumen

kuisioner dengan cara memberikan daftar pertanyaan tertulis kepada responden.

Data primer yang dimaksud dalam penelitian ini adalah persepsi dari responden

l

dikirim secara langsung kepada masing–masing responden dan

mengumpulkannya pada waktu yang disepakati.

Setiap paket kuisioner terdiri dari dua bagian yang harus dijawab oleh oleh

reponden dengan mengikuti perintah yang terdapat di dalam setiap bagian.

Bagian pertama berisi pertanyaan yang berhubungan dengan data demografi

responden yang meliputi umur, jenis kelamin, pendidikan, pekerjaan, nama rumah

sakit. Bagian kedua adalah pernyataan yang berhubungan dengan pandangan

responden terhadap 4 perspektif balance scorecard.

Data–data dalam penelitian ini harus di uji secara verifikatif oleh sebab itu

jawaban deskriptif yang didapat oleh responden perlu diverifikatifkan terlebih

dahulu dengan menggunakan skala likert. Skala likert adalah salah satu cara untuk

menentukan skor dengan memberikan pertanyaan kepada responden dan memilih

salah satu jawaban yang ada. Skala likert di desainf untuk menelaah seberapa kuat

subyek setuju atau tidak setuju dengan pernyataan pada skala 5 titik. Interval skor

yang digunakan dalam skala likert penelitian ini adalah sebagai berikut:

a. Jawaban sangat tidak setuju diberi skor 1.

b. Jawaban tidak setuju diberi skor 2.

c. Jawaban ragu –ragu diberi skor 3.

d. Jawaban setuju diberi skor 4.

li

D. Pengukuran Variabel

D.1. Variabel perspektif pelanggan (pasien)

Untuk perspektif ini, peneliti menyebarkan Kuisioner kepada pasien secara

langsung dari masing–masing rumah sakit yang diteliti. Instrumen yang

digunakan dalam penelitian ini adalah mengetahui tingkat kepuasan pelanggan.

Intrumen variabel terdiri dari 7 pertanyaan yang dikembangkan dari penelitian

Nurbahtiar (2003), yang mengadobsi penelitian Chow et al., (1998), Amaratungga

et al. (2002) dan Robertsone (2002). Instrumen–instrumen itu diukur dengan

menggunakan skala likert. Tipe skala dengan skala 1 (Sangat Tidak Setuju) – 5

(Setuju Sekali)

D.2 Variabel Proses Pelayanan dan Administrasi

Untuk perspektif ini, peneliti menyebarkan Kuisioner dan melakukan

wawancara secara langsung kepada pasien dari masing–masing rumah sakit.

Instumen dalam penelitian ini adalah mengetahui tingkat pelayanan dan

administrasi. Intrumen variabel terdiri dari 10 pertanyaan yang dikembangkan dari

penelitian Nurbahtiar (2003), yang mengadobsi penelitian Chow et al., (1998),

Amaratungga et al. (2002) dan Robertsone (2002).

D.3. Variabel Pembelajaran dan Pertumbuhan

Untuk perspektif ini, peneliti menyebarkan Kuisioner dan melakukan

kepada dokter dan para medis dari masing–masing rumah sakit. Instrumen dalam

penelitian ini adalah mengetahui tingkat pembelajaran dan pertumbuhan.