EVALUASI PENGHITUNGAN

PAJAK PENGHASILAN TERUTANG WAJIB PAJAK BADAN Studi Kasus di PT. Ceres Meiji Indotama Karawang

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Elisabeth Yunita Arisandi NIM : 082114061

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

EVALUASI PENGHITUNGAN

PAJAK PENGHASILAN TERUTANG WAJIB PAJAK BADAN Studi Kasus di PT. Ceres Meiji Indotama Karawang

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Elisabeth Yunita Arisandi NIM : 082114061

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

Berjalanlah walau tertatih kawan,

karena hidup adalah perjuangan.

(Naff)

Ketika Tuhan melakukan hal indah, Dia mulai dari hal yang kita

anggap buruk, Ketika Tuhan merencanakan hal yang luar biasa, Dia mulai

dari hal yang kita anggap sederhana, bahkan ketika Dia melakukan

perubahan Dia memulainya dari dalam hidup kita, Dia membuat semua Indah

pada waktunya.

(Yudhita)

Karya ini kupersembahkan untuk:

Tuhan Yesus dan Bunda Maria

Bapak (Alm) dan Ibuku

Kakak-kakakku

Sahabat-sahabatku

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada program studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikam skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang

tak terhingga kepada:

1.

Dr. Ir. Paulus Wiryono Priyotamtama, S.J., selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan

kepribadian kepada penulis.

2.

M. Trisnawati R., S.E., M.Si., Akt., QIA selaku Pembimbing yang telah

membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

3.

Keluarga Besar PT. Ceres Meiji Indotama, Karawang terutama untuk Ibu

Widyas yang banyak membantu mengumpulkan data.

4.

Bapak dan Ibu Susiswo yang senantiasa memberikan doa, nasehat, dukungan

sehingga skripsi ini dapat selesai.

viii

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN BIMBINGAN ... ii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 3

B. Rumusan Masalah ... 3

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Gambaran Umum Pajak 1. Pengertian Pajak ... 7

2. Jenis Pajak ... 8

3. Fungsi Pajak ... 9

4. Sistem Pemungutan Pajak ... 9

B. Pajak Penghasilan 1. Pengertian Pajak Penghasilan ... 10

2. Subjek Pajak ... 11

3. Objek Pajak ... 13

4. Penghasilan yang dikenai Pajak Bersifat Final ... 16

5. Yang Dikecualikan dari Objek Pajak ... 17

6. Biaya-biaya yang dapat dikurangkan dari Penghasilan Bruto ... 20

7. Biaya-biaya yang tidak dapat Dikurangkan Dari Penghasilan Bruto .. 23

8. Tarif Pajak Penghasilan... 25

C. Penyusutan dan Amortasi ... 27

D. Perlakuan Pajak terhadap Biaya tertentu ... 32

x

F. Surat Pemberitahuan (SPT) ... 35

1. Pengertian Surat Pemberitahuan (SPT) 35

2. SPT Tahunan ... 35

3. Batas Penyampaian SPT ... 35

G. Rekonsiliasi Fiskal ... 37

H. Penelitian Terdahulu ... 39

BAB III METODE PENELITIAN ... 42

A. Jenis Penelitian ... 42

B. Waktu Penelitian dan Tempat Penelitian 42

C. Subjek Penelitian dan Objek Penelitian .... 42

D. Data Penelitian ... 43

E. Teknik Pengumpulan Data ... 43

F. Teknik Analisis Data ... 44

BAB IV GAMBARAN UMUM PERUSAHAAN ... 46

A. Profil Umum Perusahaan ... 46

B. Visi Perusahaan dan Misi Perusahaan ... 46

C. Struktur Organisasi Perusahaan ... 47

D. Tanggung Jawab dan Wewenang ... 48

BAB V ANALISIS DATA DAN PEMBAHASAN .... 51

A. Deskripsi Data ... 51

B. Analisis Data ... 57

C. Pembahasan ... 116

BAB VI PENUTUP ... 121

A. Kesimpulan ... 120

B. Keterbatasan Penelitian ... 120

C. Saran ... 121

DAFTAR PUSTAKA ... 122

LAMPIRAN Lampiran 1. Daftar Pertanyaan. ... 125

Lampiran 2. Surat Keterangan Penelitian. ... 126

Lampiran 3 Detail COGS ... 127

Lampiran 4 Perbandingan Penghitungan Komersial dan Fiskal ... 128

xi

DAFTAR TABEL

Halaman

Tabel 2.1 Tarif Penyusutan Harta Berwujud... 28

Tabel 2.2 Tarif Amortisasi Harta Tak Berwujud. ... 30

Tabel 2.3 Formula Penghitungan Pajak Penghasilan. ... 34

Tabel 5.1 Laporan Neraca PT. Ceres Meiji Indotama ... 52

Tabel 5.2 Laporan Laba (Rugi) PT. Ceres Meiji Indotama ... 53

Tabel 5.3 Laporan Harga Pokok Produksi PT. Ceres Meiji Indotama ... 56

Tabel 5.4 Rekonsiliasi Fiskal PT. Ceres Meiji Indotama... 53

Tabel 5.5 Penghitungan Neto Fiskal PT. Ceres Meiji Indotama .... 57

Tabel 5.6 Penghitungan PPh ... 57

Tabel 5.7 Perbandingan Cara Menentukan Penghitungan Penghasilan Bruto yang termasuk Objek Pajak ... 59

Tabel 5.8 Perbandingan Penghitungan Penghasilan Bruto Yang termasuk Objek Pajak ... 60

Tabel 5.9 Perbandingan Cara Menentukan Penghitungan Penghasilan Kena Pajak (PKP) ... 66

Tabel 5.10 Perbandingan Penghitungan Penghasilan Kena Pajak (PKP) ... 67

Tabel 5.11 Perbandingan Penghitungan Penyusutan komersial dan Fiskal antara PT. Ceres Meiji Indotama dan peneliti ... 98

Tabel 5.12 Perbandingan Penghitungan PPh ... 108

xii

DAFTAR GAMBAR

Halaman

xiii

ABSTRAK

EVALUASI PENGHITUNGAN

PAJAK PENGHASILAN TERUTANG WAJIB PAJAK BADAN Studi Kasus di PT. Ceres Meiji Indotama Karawang

Elisabeth Yunita Arisandi NIM: 082114061 Universitas Sanata Dharma

Yogyakarta 2013

Tujuan Penelitian ini untuk menilai kesesuaian penghitungan Pajak Penghasilan Wajib Pajak Badan PT. Ceres Meiji Indotama berdasarkan ketentuan peraturan perundang-undangan perpajakan yang berlaku. Penelitian ini dilakukan karena diberlakukannya Self Assesment System yang memungkinkan terjadinya kesalahan dalam penerapan ketentuan peraturan perundang-undangan perpajakan yang berlaku yang dilakukan oleh Wajib Pajak pada saat menghitung pajak yang terutang.

Jenis penelitian ini adalah studi kasus. Data diperoleh dari melakukan wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah komparasi yaitu dengan membandingkan penghitungan yang dilakukan perusahaan dengan ketentuan peraturan perundang-undang perpajakan yang berlaku.

xiv

ABSTRACT

AN EVALUATION OF CORPORATE’S INCOME TAX PAYABLE CALCULATION

A Case Study at PT. Ceres Meiji Indotama Karawang Elisabeth Yunita Arisandi

NIM: 082114061 Sanata Dharma University

Yogyakarta 2013

This research was aimed to examine the accordance of the corporate’s income tax payable calculation of PT. Ceres Meiji Indotama based on the present tax regulation. This research was conducted since a new regulation of Self Assessment System might create mistakes in calculating the income tax payable.

It was a case study. The data were collected by interviews and documentation. The data were analyzed using comparison technique by comparing the calculation made by the company and the present tax regulations.

The results of this research showed that the tax calculation made by PT. Ceres Meiji Indotama Karawang in 2010 was not in accordance with the present tax regulations. There were differences in determining the Gross Income, including Taxable Objects and the expenses to gain, to collect debts, and to maintain income done by PT. Ceres Meiji Indotama and the present tax regulations

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Salah satu sumber penerimaan negara yang memberikan kontribusi terbesar

berasal dari sektor pajak. Untuk meningkatkan penerimaan pajak, maka

peranan masyarakat harus ditingkatkan yaitu dengan memberikan pemahaman

khususnya bagi Wajib Pajak. Pemberian pemahaman kepada Wajib Pajak

tersebut diharapkan agar para Wajib Pajak dapat melaksanakan dan memenuhi

hak dan kewajibannya di bidang perpajakan sesuai dengan ketentuan peraturan

perundang-undangan perpajakan yang berlaku.

Menurut Undang-Undang Republik Indonesia Nomor 36 Tahun 2008

Tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983

tentang Pajak Penghasilan Pasal 2 Ayat (1) yang menjadi Subjek Pajak salah

satunya adalah Badan. Undang-Undang tersebut juga mengatur pajak atas

penghasilan yang diterima atau diperoleh Wajib Pajak Badan, mengatur objek

pajak, serta cara dalam penghitungannya. Pada saat melakukan penghitungan,

perusahaan dapat menggunakan laporan keuangan yang dilaporkan oleh

perusahaan, oleh karena itu dengan adanya Undang-Undang tersebut dapat

memudahkan bagi Wajib Pajak Badan dalam melaksanakan kewajiban

perpajakannya (Widijayanti, 2009).

Kaitannya dengan perpajakan, terdapat perbedaan pandangan mengenai

pajak yaitu bagi negara pajak merupakan salah satu sumber penerimaan

Wajib Pajak Badan, pajak merupakan beban yang harus dibayarkan. Upaya

pemerintah untuk meningkatkan kesadaran masyarakat pentingnya membayar

pajak yaitu dengan menerapkan Self Assessment System. Self Assessment

System merupakan suatu sistem pemungutan pajak yang memberi wewenang

kepada Wajib Pajak untuk menghitung, menyetorkan, dan melaporkan sendiri

Pajak Penghasilan yang terutang. Oleh karena itu, PT. Ceres Meiji Indotama

juga menerapkan sistem ini dalam penghitungannya. Dalam melakukan

penghitungan pajaknya PT. Ceres Meiji Indotama menggunakan laba sebagai

dasarnya. Semakin besar laba, maka akan semakin besar pajak terutang yang

harus dibayarkan kepada negara, begitu sebaliknya semakin kecil laba maka

akan semakin kecil pajak terutang yang dibayarkan kepada negara, namun

apabila perusahaan masih mengalami kerugian maka perusahaan tersebut tidak

membayar pajak kepada negara.

Adanya kewenangan yang diberikan pemerintah kepada Wajib Pajak untuk

menghitung Pajak Penghasilannya sendiri dikhawatirkan para Wajib Pajak

tidak melakukan prosedur yang benar yang ditetapkan dalam ketentuan

peraturan perpajakan yang berlaku, oleh karena itu, evaluasi penghitungan

Pajak Penghasilan Wajib Pajak Badan dimaksudkan untuk mengetahui adanya

kesalahan dalam menghitung, salah tulis, maupun kesalahan dalam

menentukan pendapatan dan biaya yang termasuk dalam aturan perpajakan.

Dengan adanya kesalahan dalam menghitung, salah tulis, maupun kesalahan

atau denda sebagaimana telah ditetapkan dalam ketentuan peraturan

perpajakan.

B. Rumusan Masalah

Berdasarkan latar belakang yang sebelumnya sudah diuraikan, maka dapat

dirumuskan masalah sebagai berikut: Apakah penghitungan Pajak

Penghasilan Wajib Pajak Badan PT. Ceres Meiji Indotama telah sesuai

dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku?

C. Batasan Masalah

Batasan masalah dalam penelitian ini adalah:

1. Penghitungan hanya dibatasi pada ketentuan Undang-Undang Republik

Indonesia Nomor 7 Tahun 1983 Tentang Pajak Penghasilan Sebagaimana

telah Diubah Terakhir Dengan Undang-Undang Republik Indonesia

Nomor 36 Tahun 2008.

2. Undang-Undang RI Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan.

3. Peraturan Menteri Keuangan No.96/PMK0.3/2009 tentang jenis-jenis harta

yang termasuk dalam kelompok harta berwujud bukan bangunan untuk

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka tujuan penelitian ini adalah untuk

menilai kesesuaian penghitungan Pajak Penghasilan Wajib Pajak Badan PT.

Ceres Meiji Indotama berdasarkan ketentuan peraturan perundang-undangan

perpajakan yang berlaku.

E. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat digunakan perusahaan sebagai bahan

evaluasi terhadap penghitungan Pajak Penghasilan Wajib Pajak Badan

sesuai dengan peraturan perpajakan yang berlaku.

2. Bagi Universitas

Hasil penelitian ini diharapkan dapat memberikan referensi atau tambahan

kepustakaan khususnya dalam bidang perpajakan.

3. Bagi Penulis

Penulis mampu memperoleh pengetahuan tentang penerapan teori-teori

yang diperoleh dalam mata kuliah dan memperluas wawasan dalam

F. Sistematika Penulisan

Penulisan skripsi ini terbagi dalam:

Bab I Pendahuluan

Bab ini berisi latar belakang masalah, rumusan masalah, batasan

masalah, tujuan penelitian, manfaat penelitian dan sistematika

penulisan.

Bab II Tinjauan Pustaka

Bab ini berisi uraian teori-teori yang digunakan sebagai dasar

untuk mengolah data dari perusahaan dan review penelitian

terdahulu.

Bab III Metode Penelitian

Bab ini berisi uraian tentang jenis penelitian, lokasi dan waktu

penelitian, subjek dan objek penelitian, data yang diperlukan,

teknik pengumpulan data serta teknik analisis data.

Bab IV Gambaran Umum Perusahaan

Bab ini berisi gambaran umum perusahaan secara singkat, struktur

organisasi perusahaan, dan data-data lainnya yang diperoleh dari

hasil penelitian.

Bab V Analisis Data dan Pembahasan

Bab ini berisi analisis data dan pembahasan dari hasil analisis data

Bab VI Penutup

Bab ini berisi kesimpulan penulis mengenai hasil penelitian, saran

bagi PT. Ceres Meiji Indotama, serta mengungkapkan keterbatasan

penulis dalam penelitian.

7

BAB II

TINJAUAN PUSTAKA

A. Gambaran Umum Pajak 1. Pengertian Pajak

Menurut pasal 1 ayat 1 Undang-Undang Republik Indonesia

Nomor 28 Tahun 2007 tentang Perubahan Ketiga Atas Pemerintah

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan

Tata Cara Perpajakan, pajak diartikan sebagai berikut:

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Pengertian pajak menurut Prof. Dr. Rochmat Soemitro, SH dalam

buku Perpajakan yang ditulis oleh Prof. Dr. Mardiasmo, MBA., Ak

(2011:1):

“Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal-balik (kontraprestasi) yang langsung dapat ditunjukan, dan yang digunakan untuk membayar pengeluaran umum”.

Pengertian pajak yang dikemukakan oleh Prof. Dr. P. J. A. Adriani

yang telah diterjemahkan oleh R. Santoso Brotodiharjo, S.H. (1991:2)

dalam Waluyo (2010:2):

2. Jenis Pajak

Dalam buku Waluyo (2010:12), pajak dapat digolongkan ke dalam

tiga kelompok, yaitu:

a. Menurut golongan

1) Pajak langsung adalah pajak yang pembebanannya tidak dapat

dilimpahkan pihak lain, tetapi harus menjadi beban langsung

Wajib Pajak yang bersangkutan. Contoh: Pajak Penghasilan.

2) Pajak tidak langsung adalah pajak yang pembebanannya dapat

dilimpahkan kepada pihak lain. Contoh: Pajak Pertambahan

Nilai.

b. Menurut sifat

1) Pajak Subjektif adalah pajak yang berpangkal atau berdasarkan

pada subjeknya yang selanjutnya dicari syarat objektifnya,

dalam arti memperhatikan keadaan diri Wajib Pajak. Contoh:

Pajak Penghasilan.

2) Pajak objektif adalah pajak yang berpangkal atau berdasarkan

pada objeknya, tanpa memperhatikan keadaan diri Wajib Pajak.

Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah.

c. Menurut pemungut

1) Pajak pusat adalah pajak yang dipungut oleh pemerintah pusat

dan digunakan untuk membiayai rumah tangga negara. Contoh:

Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan

Bea Materai.

2) Pajak daerah adalah pajak yang dipungut oleh pemerintah

daerah dan digunakan untuk membiayai rumah tangga daerah.

Contoh: pajak reklame dan pajak hiburan.

3. Fungsi Pajak

Dalam buku (Resmi, 2009: 3), ada 3 fungsi pajak, yaitu:

a. Fungsi Budgetair artinya pajak merupakan salah satu sumber

penerimaan pemerintah untuk membiayai pengeluaran baik rutin

maupun pembangunan.

b. Fungsi Regulerend artinya pajak sebagai alat untuk mengatur atau

melakukan kebijakan pemerintah dalam bidang sosial dan ekonomi,

serta mencapai tujuan-tujuan tertentu di luar bidang keuangan.

4. Sistem Pemungutan Pajak

Dalam buku Mardiasmo (2011:7), ada tiga sistem pemungutan

pajak di Indonesia, yaitu:

a. Self Assessment

Self assessment adalah suatu sistem pemungutan pajak yang Wajib

Pajak menentukan sendiri jumlah pajak yang terutang sesuai

dengan ketentuan undang-undang perpajakan. Dalam tata cara ini

kegiatan pemungutan pajak diletakkan kepada aktivitas masyarakat

sendiri, yang Wajib Pajak diberi kesempatan:

2) Memperhitungkan sendiri pajak yang terutang.

3) Membayar sendiri jumlah pajak yang harus dibayar.

4) Melaporkan sendiri jumlah pajak yang terutang.

b. Official Assessment

Official assessment adalah suatu sistem pemungutan pajak, yang

aparatur perpajakan menentukan sendiri (di luar Wajib Pajak)

jumlah pajak terutang.

c. Witholding System

Witholding System adalah suatu sistem pemungutan pajak, yang

penghitungan besarnya pajak yang terutang oleh seorang Wajib

Pajak dilakukan oleh pihak ketiga.

B. Pajak Penghasilan

1. Pengertian Pajak Penghasilan

Menurut Undang-Undang Republik Indonesia Nomor 36 Tahun

2008 tentang Pajak Penghasilan pasal 4 ayat 1, penghasilan yaitu :

“setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun”.

Berdasarkan pengertian mengenai penghasilan, maka UU RI No.

36 tahun 2008 menjelaskan bahwa Pajak Penghasilan dikenakan atas

penghasilan yang diterima atau diperoleh Wajib Pajak selama satu

bagian tahun pajak apabila kewajiban pajak subyektif dimulai atau

berakhir dalam tahun pajak.

Pengertian Pajak Penghasilan menurut Resmi (2009:80) adalah

pajak yang dikenakan terhadap subjek pajak atas penghasilan yang

diterima atau diperolehnya dalam suatu tahun pajak.

2. Subjek Pajak

Menurut Undang-Undang No. 36 tahun 2008 tentang Perubahan

Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak

Penghasilan pasal 2 ayat (1) yang menjadi subjek pajak adalah:

a. Orang pribadi

Warisan yang belum terbagi sebagai satu kesatuan menggantikan

yang berhak.

Berdasarkan penjelesan dalam pasal 2 ayat (1) huruf a UU RI No.

36 Tahun 2008 tentang Pajak Penghasilan, yang dimaksud sebagai

orang pribadi adalah subjek pajak yang bertempat tinggal atau

berada di Indonesia ataupun di luar Indonesia. Warisan yang belum

terbagi sebagai satu kesatuan merupakan subjek pengganti,

menggantikan mereka yang berhak yaitu ahli waris. Penunjukan

warisan yang belum terbagi sebagai subjek pajak pengganti

dimaksudkan agar pengenaan pajak atas penghasilan yang berasal

b. Badan

Berdasarkan penjelasan dalam pasal 2 ayat (1) huruf b UU RI

No.36 tahun 2008 tentang Pajak Penghasilan, pengertian badan

adalah sekumpulan orang dan atau modal yang merupakan

kesatuan baik yang melakukan usaha yang meliputi perseroan

terbatas, perseroan komanditer, perseroan lainnya, Badan Usaha

Milik Negara (BUMN) atau Daerah (BUMD) dengan nama dan

dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun,

persekutuan, perkumpulan, yayasan, organisasi massa, organisasi

sosial politik, atau organisasi lain yang sejenis, lembaga, bentuk

usaha tetap dan bentuk badan lainnya termasuk reksadana. BUMN

dan BUMD merupakan subjek pajak tanpa memperhatikan nama

dan bentuknya, sehingga setiap unit tertentu dari badan Pemerintah,

misalnya lembaga, badan, dan sebagainya yang dimiliki oleh

Pemerintah Pusat dan Pemerintah Daerah yang menjalankan usaha

atau melakukan kegiatan untuk memperoleh penghasilan

merupakan subjek pajak. Dalam pengertian perkumpulan termasuk

pula asosiasi, persatuan, perhimpunan, atau ikatan dari pihak-pihak

yang mempunyai kepentingan yang sama.

c. Bentuk Usaha Tetap

Berdasarkan penjelasan atas UU RI No. 36 tahun 2008 tentang

Pajak Penghasilan, Bentuk Usaha Tetap adalah bentuk usaha yang

Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari

183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua

belas) bulan, dan badan yang tidak didirikan dan tidak bertempat

kedudukan di Indonesia untuk menjalankan usaha atau melakukan

kegiatan di Indonesia. Suatu bentuk usaha tetap mengandung

pengertian adanya suatu tempat usaha yaitu fasilitas yang dapat

berupa tanah dan gedung termasuk juga mesin-mesin dan

peralatan. Tempat usaha tersebut bersifat permanen dan digunakan

untuk menjalankan usaha atau melakukan kegiatan pribadi yang

tidak bertempat tinggal atau badan yang tidak didirikan dan tidak

bertempat kedudukan di Indonesia. Pengertian bentuk usaha tetap

mencakup pula orang pribadi atau badan selaku agen yang

kedudukannya tidak bebas yang bertindak untuk dan atas nama

orang pribadi atau yang tidak bertempat tinggal atau tidak

bertempat kedudukan di Indonesia. Bentuk Usaha Tetap

merupakan subjek pajak yang perlakuan perpajakannya

dipersamakan dengan subjek pajak badan.

3. Objek Pajak

Menurut UU RI No. 36 tahun 2008 tentang Pajak Penghasilan

Pasal 4 ayat (1), yang menjadi objek pajak adalah penghasilan.

Penghasilan adalah setiap tambahan kemampuan ekonomis yang

diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia

untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan

nama dan dalam bentuk apapun termasuk:

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa

yang diterima atau diperoleh termasuk gaji, upah, tunjangan,

honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan

dalam bentuk lainnya, kecuali ditentukan dalam Undang-Undang

Pajak Penghasilan.

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan.

c. Laba usaha.

d. Keuntungan karena penjualan atau karena pengalihan harta

termasuk:

1) Keuntungan karena pengalihan harta kepada kepada perseroan,

persekutuan, dan badan lainnya sebagai pengganti saham atau

penyertaan modal.

2) Keuntungan karena pengalihan harta kepada pemegang saham,

sekutu, atau anggota yang diperoleh perseroan, persekutuan,

dan badan lainnya.

3) Keuntungan karena likuidasi, penggabungan, peleburan,

pemekaran, pemecahan, pengambilalihan usaha, atau

reorganisasi dengan nama dan dalam bentuk apapun.

4) Keuntungan karena pengalihan harta berupa hibah, bantuan,

atau sumbangan kecuali yang diberikan pada keluarga sedarah

keagamaan, badan pendidikan, badan sosial termasuk yayasan,

koperasi, atau orang pribadi yang menjalankan usaha mikro

dan kecil, yang ketentuannya diatur lebih lanjut dengan

Peraturan Menteri Keuangan, sepanjang tidak ada hubungan

dengan usaha, pekerjaan, kepemilikan, atau penguasaan di

antara pihak-pihak yang bersangkutan.

5) Keuntungan karena penjualan atau pengalihan sebagian atau

seluruh hak penambangan, tanda turut serta dalam

pembiayaan, atau permodalan dalam perusahaan

pertambangan.

e. Penerimaan kembali pembayaran pajak yang telah dibebankan

sebagai biaya dan pembayaran tambahan pengembalian pajak.

f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian utang.

g. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen

dari perusahaan asuransi kepada pemegang polis, dan pembagian

sisa hasil usaha koperasi.

h. Royalti atau imbalan atas penggunaan hak.

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

j. Penerimaan atau pemerolehan pembayaran berkala.

k. Keuntungan karena pembebasan utang, kecuali sampai dengan

jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah.

m.Selisih lebih karena penilaian kembali aktiva.

n. Premi asuransi.

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya

yang terdiri dari Wajib Pajak yang menjalankan usaha atau

pekerjaan bebas.

p. Tambahan kekayaan neto yang berasal dari penghasilan yang

belum dikenakan pajak.

q. Penghasilan dari usaha berbasis syariah.

r. Imbalan bunga sebagaimana dimaksud dalam Undang-Undang

yang mengatur mengenai ketentuan umum dan tata cara

perpajakan.

s. Surplus Bank Indonesia.

4. Penghasilan yang dikenai Pajak Bersifat Final

Menurut UU RI No. 36 tahun 2008 tentang Pajak Penghasilan pasal 4

ayat (2), yang termasuk dalam penghasilan yang dikenai pajak bersifat

final adalah:

a. Penghasilan berupa bunga deposito dan tabungan lainnya, bunga

obligasi dan Surat Utang Negara, dan bunga simpanan yang

dibayarkan oleh koperasi kepada anggota koperasi orang pribadi.

b. Penghasilan berupa hadiah undian.

c. Penghasilan dari transaksi saham dan sekuritas lainnya, transaksi

saham atau pengalihan penyertaan modal pada perusahaan

pasangannya yang diterima oleh perusahaan modal ventura.

d. Penghasilan dari transaksi pengalihan harta berupa tanah atau

bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan

tanah atau bangunan.

e. Penghasilan tertentu lainnya yang diatur dengan atau berdasarkan

Peraturan Pemerintah.

5. Yang Dikecualikan Dari Objek Pajak

Menurut pasal 4 ayat (3) UU RI No. 36 tahun 2008 tentang Pajak

Penghasilan, yang dikecualikan dari objek pajak adalah:

a. Bantuan atau sumbangan termasuk zakat yang diterima oleh badan

amil zakat atau lembaga amil zakat yang dibentuk atau disahkan

oleh pemerintah dan apa yang diterima oleh penerima zakat yang

berhak atau sumbangan keagamaan yang sifatnya wajib bagi

pemeluk agama yang diakui di Indonesia, yang diterima oleh

penerima sumbangan yang berhak, yang ketentuannya diatur

dengan atau berdasarkan Peraturan Pemerintah. Harta hibahan yang

diterima oleh keluarga sedarah dalam garis keturunan lurus satu

derajat, badan keagamaan, badan pendidikan, badan sosial

termasuk yayasan, koperasi, atau orang pribadi yang menjalankan

usaha mikro dan kecil, yang ketentuannya diatur dengan atau

hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan

diantara pihak-pihak yang bersangkutan.

b. Warisan

c. Harta termasuk setoran tunai yang diterima oleh badan

sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf b sebagai

pengganti saham atau sebagai pengganti penyertaan modal.

d. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa

yang diterima atau diperoleh dalam bentuk natura/kenikmatan dari

Wajib Pajak atau Pemerintah kecuali yang diberikan oleh bukan

Wajib Pajak, Wajib Pajak yang dikenakan pajak secara final atau

Wajib Pajak yang menggunakan norma penghitungan khusus

(deemed proses) sebagaimana dimaksud dalam pasal 15.

e. Pembayaran dari perusahaan asuransi kepada orang pribadi

sehubungan dengan asuransi kesehatan, asuransi kecelakaan,

asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa.

f. Dividen atau bagian laba yang diterima atau diperoleh Perseroan

Terbatas sebagai Wajib Pajak dalam negeri, koperasi, Badan Usaha

Milik Negara, atau Badan Usaha Milik Daerah, dari penyertaan

modal pada badan usaha yang didirikan dan bertempat kedudukan

di Indonesia dengan syarat:

1) Dividen berasal dari cadangan laba yang ditahan.

2) Bagi Perseroan Terbatas, Badan Usaha Milik Negara dan

kepemilikan saham pada bahan yang memberikan dividen

paling rendah 25 % (dua puluh lima persen) dari jumlah modal

yang disetor.

g. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya

telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi

kerja maupun pegawai.

h. Penghasilan dari modal yang ditanamkan oleh dana pensiun

sebagaimana dimaksud pada huruf g, dalam bidang-bidang tertentu

yang ditetapkan dengan Keputusan Menteri Keuangan.

i. Bagian laba yang diterima atau diperoleh anggota dari perseroan

komanditer yang modalnya tidak terbagi atas saham-saham,

persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang

unit penyertaan kontrak investasi kolektif.

j. dihapus.

k. Penghasilan yang diterima atau diperoleh perusahaan modal

ventura berupa bagian laba dari badan pasangan usaha yang

didirikan dan menjalankan usaha atau kegiatan di Indonesia,

dengan syarat pasangan usaha tersebut:

1) Merupakan perusahaan mikro, kecil, menengah, atau yang

menjalankan kegiatan dalam sektor-sektor usaha yang diatur

dengan atau berdasarkan Peraturan Menteri Keuangan.

l. Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya

diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri

Keuangan.

m.Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba

yang bergerak dalam bidang pendidikan/bidang penelitian dan

pengembangan, yang telah terdaftar pada instansi yang

membidanginya, yang ditanamkan kembali dalam bentuk sarana

dan prasarana kegiatan pendidikan atau penelitian dan

pengembangan, dalam jangka waktu paling lama 4 (empat) tahun

sejak diperolehnya sisa lebih tersebut, yang ketentuannya diatur

lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

n. Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara

Jaminan Sosial kepada Wajib Pajak tertentu, yang ketentuannya

diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri

Keuangan.

6. Biaya-biaya yang dapat Dikurangkan dari Penghasilan Bruto

Menurut pasal 6 UU RI No. 36 tahun 2008 tentang Pajak Penghasilan,

besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan

bentuk usaha tetap, ditentukan berdasarkan Penghasilan Bruto

dikurangi biaya untuk mendapatkan, menagih, dan memelihara

penghasilan, termasuk:

a. Biaya yang secara langsung atau tidak langsung berkaitan dengan

1) Biaya Pembelian Bahan.

2) Biaya berkenaan dengan pekerjaan atau jasa termasuk upah,

gaji, honorarium, bonus, gratifikasi, dan tunjangan yang

diberikan dalam bentuk uang.

3) Bunga, sewa, dan royalti.

4) Biaya perjalanan.

5) Biaya pengolahan limbah.

6) Premi asuransi.

7) Biaya promosi dan penjualan yang diatur dengan atau

berdasarkan Peraturan Menteri Keuangan.

8) Biaya administrasi.

9) Pajak kecuali Pajak Penghasilan.

b. Penyusutan atas pengeluaran untuk memperoleh harta berwujud

dan amortisasi atas pengeluaran untuk memperoleh hak dan atas

biaya lain yang mempunyai masa manfaat lebih dari satu tahun

sebagaimana dimaksud dalam Pasal 11 dan Pasal 11 A.

c. Iuran kepada dana pensiun yang pendiriannya disahkan oleh

Menteri Keuangan.

d. Kerugian karena penjualan atau pengalihan harta yang dimilki dan

digunakan dalam perusahaan atau yang dimiliki untuk

mendapatkan, menagih, dan memelihara penghasilan.

f. Biaya penelitian dan pengembangan perusahaan yang dilakukan di

Indonesia.

g. Biaya beasiswa, magang, dan pelatihan.

h. Piutang yang nyata-nyata tidak dapat ditagih dengan syarat:

1) Telah dibebankan sebagai biaya dalam laporan laba rugi

komersial.

2) Wajib Pajak harus menyerahkan daftar piutang yang tidak

dapat ditagih kepada Direktorat Jenderal Pajak.

3) Telah diserahkan perkara penagihannya kepada Pengadilan

Negeri atau instansi pemerintah yang menangani piutang

Negara, atau adanya perjanjian tertulis mengenai penghapusan

piutang/pembebasan utang antara kreditur dan debitur yang

bersangkutan, atau telah dipublikasikan dalam penerbitan

umum atau khusus, atau adanya pengakuan dari debitur bahwa

utangnya telah dihapuskan untuk jumlah utang tertentu.

4) Syarat sebagaimana dimaksud pada angka 3 tidak berlaku

untuk penghapusan piutang tak tertagih debitur kecil

sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf k, yang

pelaksanaannya diatur lebih lanjut dengan atau berdasarkan

Peraturan Menteri Keuangan.

i. Sumbangan dalam rangka penanggulangan bencana nasional yang

j. Sumbangan dalam rangka penelitian dan pengembangan yang

dilakukan di Indonesia yang ketentuannya diatur dengan Peraturan

Pemerintah.

k. Biaya pembangunan infrastruktur sosial yang ketentuannya diatur

dengan Peraturan Pemerintah.

l. Sumbangan fasilitas pendidikan yang ketentuannya diatur dengan

Peraturan Pemerintah.

m.Sumbangan dalam rangka pembinaan olahraga yang ketentuannya

diatur dengan Peraturan Pemerintah.

7. Biaya yang tidak dapat Dikurangkan dari Penghasilan Bruto

Menurut pasal 9 UU RI No. 36 tahun 2008 tentang Pajak Penghasilan,

biaya yang tidak dapat dikurangkan dari Penghasilan Bruto adalah:

a. Pembagian laba dengan nama dan dalam bentuk apapun seperti

deviden, termasuk dividen yang dibayarkan oleh perusahaan

asuransi kepada pemegang polis, dan pembagian Sisa Hasil Usaha

koperasi.

b. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi

pemegang saham, sekutu, atau anggota.

c. Pembentukan atau pemupukan dana cadangan, kecuali:

1) Cadangan piutang tak tertagih untuk usaha bank dan badan

usaha lain yang menyalurkan kredit sewa guna usaha dengan

hak opsi, perusahaan pembiayaan konsumen, dan perusahaan

2) Cadangan untuk usaha asuransi termasuk cadangan bantuan

sosial yang dibentuk oleh Badan Penyelenggara Jaminan

Sosial.

3) Cadangan Penjaminan untuk Lembaga Penjamin Simpanan.

4) Cadangan biaya reklamasi untuk usaha pertambangan.

5) Cadangan biaya penanaman kembali untuk usaha kehutanan.

6) Cadangan biaya penutupan dan pemeliharaan tempat

pembuangan limbah industri untuk usaha pengolahan limbah

industri, yang ketentuan dan syarat-syaratnya diatur dengan

atau berdasarkan Peraturan Menteri Keuangan.

d. Premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa,

asuransi dwiguna, dan asuransi beasiswa, yang dibayar oleh Wajib

Pajak orang pribadi, kecuali jika dibayar oleh pemberi kerja dan

premi tersebut dihitung sebagai penghasilan bagi Wajib Pajak yang

bersangkutan.

e. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa

yang diberikan dalam bentuk natura dan kenikmatan, kecuali

penyediaan makanan dan minuman bagi seluruh pegawai serta

penggantian atau imbalan dalam bentuk natura dan kenikmatan di

daerah tertentu dan yang berkaitan dengan pelaksanaan pekerjaan

yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

f. Jumlah yang melebihi kewajaran yang dibayarkan kepada

istimewa sebagai imbalan sehubungan dengan pekerjaan yang

dilakukan.

g. Harta yag dihibahkan, bantuan atau sumbangan, dan warisan

sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b,

kecuali sumbangan sebagaimana dimaksud dalam Pasal 6 ayat (1)

huruf I sampai dengan huruf m seta zakat yang diterima oleh badan

amil zakat atau lembaga amil zakat yang dibentuk atau disahkan

oleh pemerintah atau sumbangan keagamaan yang sifatnya wajib

bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh

lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah,

yang ketentuannya diatur dengan atau berdasarkan Peraturan

Pemerintah.

h. Pajak Penghasilan.

i. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi

Wajib Pajak atau orang yang menjadi tanggungannya.

j. Gaji yang dibayarkan kepada anggota persekutuan, firma, atau

perseroan komanditer yang modalnya tidak terbagi atas saham.

k. Sanksi adsminitrasi berupa bunga, denda, dan kenaikan serta sanksi

pidana berupa denda yang berkenaan dengan pelaksanaan

perundang-undangan di bidang perpajakan.

8. Tarif Pajak Penghasilan

Menurut UU RI No. 36 tahun 2008 pasal 17 ayat (1) huruf b Wajib

sedangkan pasal 17 ayat (2) huruf b menyatakan,” Tarif sebagaimana

dimaksud pada ayat (1) huruf b menjadi 25% (dua puluh lima persen)

yang mulai berlaku sejak tahun pajak 2010. Menurut UU No. 36

Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang No.7

Tahun 1983 Tentang Pajak Penghasilan Pasal 17 ayat (1) huruf b

besarnya tarif pajak penghasilan adalah 28%. Pasal 31 E ayat (1)

menyatakan bahwa bagi Wajib Pajak Badan dalam negeri yang

peredaran brutonya sampai dengan Rp 50.000.000.000,00 (lima puluh

miliar rupiah) mendapatkan fasilitas berupa pengurangan tarif sebesar

50% (lima puluh persen) dan tarif yang ditetapkan dalam pasal 17 ayat

(1) huruf b dan ayat (2a) yang dikenakan atas Penghasilan Kena Pajak

dari bagian peredaran bruto sampai dengan Rp4.800.000.000,00

(empat miliar delapan ratus juta rupiah). Untuk Wajib Pajak dalam

negeri berbentuk perseroan terbuka yang paling sedikit 40% (empat

puluh persen) dari jumlah keseluruhan saham yang disetor

diperdagangkan di bursa efek di Indonesia dan memenuhi persyaratan

tertentu lainnya dapat memperoleh tarif sebesar 5% (lima persen)

lebih rendah daripada tarif sebagaimana dimaksud pasal 17 ayat (1)

dan ayat 2 huruf a yang diatur dengan atau berdasarkan Peraturan

C. Penyusutan dan Amortisasi

Menurut UU RI No 36 tahun 2008 Tentang Perubahan Keempat Atas

Undang-Undang No 7 Tahun 1983 Tentang Pajak Penghasilan pasal 11

yang berisi sebagai berikut:

1. Penyusutan atas pengeluaran untuk pembelian, pendirian,

penambahan, perbaikan, atau perubahan harta berwujud, kecuali tanah

yang berstatus hak milik, hak guna bangunan, hak guna usaha, dan

hak pakai, yang dimiliki yang digunakan untuk mendapatkan,

menagih, dan memelihara penghasilan yang mempunyai masa manfaat

lebih dari 1 (satu) tahun dilakukan dalam bagian-bagian yang sama

besar selama masa manfaat yang telah ditentukan bagi harta tersebut.

2. Penyusutan atas pengeluaran harta berwujud sebagaimana dimaksud

pada ayat (1) selain bangunan, dapat juga dilakukan dalam

bagian-bagian yang menurun selama masa manfaat, yang dihitung dengan

cara menerapkan tarif penyusutan atas nilai sisa buku, dan pada akhir

masa manfaat nilai sisa buku disusutkan sekaligus, dengan syarat

dilakukan taat asas.

3. Penyusutan dimulai pada bulan dilakukannya pengeluaran, kecuali

untuk harta yang masih dalam proses pengerjaan, penyusutan dimulai

pada bulan selesainya pengerjaan harta tersebut.

4. Dengan persetujuan Direktur Jenderal Pajak, Wajib Pajak

digunakan untuk mendapatkan, menagih, dan memelihara

penghasilan.

5. Apabila Wajib Pajak melakukan penilaian kembali aktiva berdasarkan

ketentuan sebagaimana dimaksud dalam pasal 19, maka dasar

penyusutan atas harta adalah nilai setelah dilakukan penilaian kembali

aktiva tersebut.

6. Untuk menghitung penyusutan, masa manfaat dan tarif penyusutan

harta berwujud ditetapkan sebagai berikut:

Tabel 2.1 Tarif Penyusutan Harta Berwujud

Kelompok Harta Berwujud Masa Manfaat Tarif Penyusutan sebagaimana dimaksud

dalam

Ayat (1) Ayat (2)

I.Bukan Bangunan Kelompok 1 Kelompok 2 Kelompok 3 Kelompok 4 II.Bangunan Permanen TidakPermanen 4 tahun 8 tahun 16 tahun 20 tahun 20 tahun 10 tahun 25% 12,5% 6,25% 5% 5% 10% 50% 25% 12,5% 10%

Sumber: UU RI No. 36 Tahun 2008 tentang Pajak Penghasilan

1. Ketentuan lebih lanjut mengenai penyusutan atas harta berwujud

yang dimiliki dan digunakan dalam bidang usaha tertentu diatur

dengan Peraturan Menteri Keuangan.

2. Apabila terjadi pengalihan atau penarikan harta sebagaimana

dimaksud dalam pasal 4 ayat (1) huruf d atau penarikan harta sebab

lainnya, maka jumlah nilai sisa buku harta tersebut dibebankan

asuransinya yang diterima atau diperoleh dibukukan sebagai

penghasilan pada tahun terjadinya penarikan harta tersebut.

3. Apabila hasil penggantian asuransi yang akan diterima jumlahnya

baru dapat diketahui dengan pasti di masa kemudian, maka dengan

persetujuan Direktur Jenderal Pajak jumlah besar kerugian

sebagaimana dimaksud pada ayat (8) dibukukan sebagai beban

masa kemudiaan tersebut.

4. Apabila terjadi pengalihan harta yang memenuhi syarat

sebagaimana dimaksud dalam pasal 4 ayat (3) huruf a dan huruf b,

yangs berupa harta berwujud, maka jumlah nilai sisa buku harta

tersebut tidak boleh dibebankan sebagai kerugian bagi pihak yang

mengalihkan.

5. Ketentuan lebih lanjut mengenai kelompok harta berwujud sesuai

dengan masa manfaat sebagaimana dimaksud pada ayat (6) diatur

dengan Peraturan Menteri Keuangan.

Adapun pasal 11 A berisi ayat:

Amortisasi atas pengeluaran untuk memperoleh harta tak berwujud

dan pengeluaran lainnya termasuk biaya perpanjangan hak guna

bangunan, hak guna usaha, hak pakai, dan muhibah (goodwill)

yang mempunyai masa manfaat lebih dari 1 (satu) tahun yang

dipergunakkan untuk mendapatkan, menagih, dan memelihara

penghasilan dilakukan dalam bagian-bagian yang sama besar atau

dihitung dengan cara menerapkan tarif amortisasi atas pengeluaran

tersebut atau atas nilai sisa buku dan pada akhir masa manfaat

diamortisasi sekaligus dengan syarat dilakukan secara taat asas.

1. Amortisasi dimulai pada bulan dilakukannya pengeluaran kecuali

untuk bidang usaha tertentu yang diatur lebih lanjut dengan

Peraturan Menteri Keuangan.

2. Untuk menghitung amortisasi, maka masa manfaat dan tarif

amortisasi ditetapkan sebagai berikut:

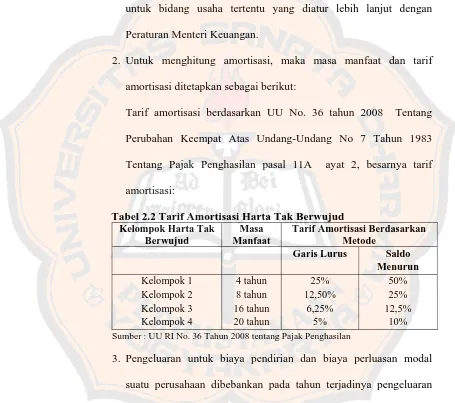

Tarif amortisasi berdasarkan UU No. 36 tahun 2008 Tentang

Perubahan Keempat Atas Undang-Undang No 7 Tahun 1983

Tentang Pajak Penghasilan pasal 11A ayat 2, besarnya tarif

amortisasi:

Tabel 2.2 Tarif Amortisasi Harta Tak Berwujud Kelompok Harta Tak

Berwujud

Masa Manfaat

Tarif Amortisasi Berdasarkan Metode

Garis Lurus Saldo

Menurun Kelompok 1 Kelompok 2 Kelompok 3 Kelompok 4 4 tahun 8 tahun 16 tahun 20 tahun 25% 12,50% 6,25% 5% 50% 25% 12,5% 10% Sumber : UU RI No. 36 Tahun 2008 tentang Pajak Penghasilan

3. Pengeluaran untuk biaya pendirian dan biaya perluasan modal

suatu perusahaan dibebankan pada tahun terjadinya pengeluaran

atau diamortisasi sesuai dengan ketentuan sebagaimana dimaksud

dlam ayat (2).

4. Amortisasi atas pengeluaran untuk memperoleh hak dan

tahun di bidang penambangan minyak dan gas bumi dilakukan

dengan menggunakan metode satuan produksi.

5. Amortisasi atas pengeluaran untuk memperoleh hak penambangan

selain yang dimaksud pada ayat (4), hak pengusahaan sumber alam

serta hasil alam lainnya yang mempunyai masa manfaat lebih dari

1 (satu) tahun, dilakukan dengan menggunakan metode satuan

produksi setinggi-tingginya 20% (dua puluh persen) setahun.

6. Pengeluaran yang dilakukan sebelum operasi komersial yang

mempunyai masa manfaat lebih dari 1 (satu) tahun, dikapitalisasi

dan kemudian diamortisasi sesuai dengan ketentuan sebagaimana

dimaksud dalam ayat (2).

7. Apabila terjadi pengalihan harta tak berwujud atau hak-hak

sebagaimana dimaksud dalam ayat (1), ayat (4), dan ayat (5), maka

nilai sisa buku harta atau hak-hak tersebut dibebankan sebagai

kerugian dan jumlah yang diterima sebagai penggantian merupakan

penghasilan pada tahun terjadinya pengalihan harta.

8. Apabila terjadi pengalihan harta yang memenuhi syarat

sebagaimana dimaksud dalam pasal 4 ayat (3) huruf a dan huruf b,

yang berupa harta tak berwujud, maka jumlah nilai sisa buku harta

tersebut tidak boleh dibebankan sebagai kerugian bagi pihak yang

D. Perlakuan Pajak terhadap Biaya tertentu 1. Biaya Entertainment

Berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor

SE-27/PJ.22/1986 tentang Biaya Entertainment, representasi, jamuan dan

sejenisnya dapat dikurangkan sebagai biaya dengan syarat:

a. Benar-benar dikeluarkan dan ada hubungannya dengan kegiatan

usaha wajib pajak.

b. Dibuatkan daftar nominatif dan dilampirkan dalam SPT Tahunan

PPh, yang memuat nomor urut, tanggal dan jenis entertainment,

nama tempat, alamat, jumlah, nama relasi, posisi, nama

perusahaan, jenis usaha.

2. Biaya Pemakaian Telepon Seluler dan Kendaraan Perusahaan

Berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor

SE-09/PJ.42/2002 tentang Perlakuan Pajak Penghasilan atas Biaya

Pemakaian Telepon Seluler dan Kendaraan Perusahaan disebutkan

bahwa:

a. Biaya perolehan atau pembelian ponsel yang dimiliki dan

dipergunakan perusahaan untuk pegawai tertentu karena jabatan

atau pekerjaannya, dapat dibebankan sebagai biaya perusahaan

sebesar 50% melalui penyusutan aktiva kelompok I.

b. Biaya berlangganan atau pengisian ulang pulsa dan perbaikan

ponsel tersebut dapat dibebankan sebagai biaya rutin perusahaan

c. Biaya perolehan atau pembelian atau perbaikan besar kendaraan

sedan atau yang sejenis yang dimiliki dan dipergunakan

perusahaan untuk pegawai tertentu karena jabatan dan

pekerjaannya, dapat dibebankan sebagai biaya perusahaan sebesar

50% melalui penyusutan aktiva tetap kelompok II. Biaya

pemeliharaan atau pemakaian rutin kendaraan tersebut dapat

dibebankan sebagai biaya rutin perusahaan 50%.

d. Biaya perolehan atau pembelian atau perbaikan besar kendaraan

bus, minibus, atau yang sejenis yang dimiliki dan dipergunakan

perusahaan untuk antar jemput para pegawai, dapat dibebankan

seluruhnya sebagai biaya perusahaan melalui penyusutan aktiva

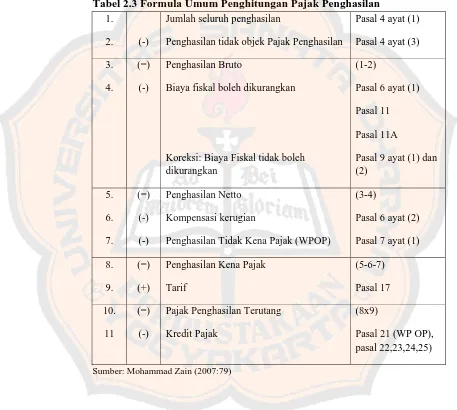

E. Cara Penghitungan Pajak Penghasilan Terutang Badan

Penghitungan Pajak Penghasilan Terutang Wajib Pajak Badan

dirumuskan oleh Zain (2007:79) dalam formula umum penghitungan pajak

penghasilan sebagai berikut:

Tabel 2.3 Formula Umum Penghitungan Pajak Penghasilan

1.

2. (-)

Jumlah seluruh penghasilan

Penghasilan tidak objek Pajak Penghasilan

Pasal 4 ayat (1)

Pasal 4 ayat (3)

3.

4.

(=)

(-)

Penghasilan Bruto

Biaya fiskal boleh dikurangkan

Koreksi: Biaya Fiskal tidak boleh dikurangkan

(1-2)

Pasal 6 ayat (1)

Pasal 11

Pasal 11A

Pasal 9 ayat (1) dan (2) 5. 6. 7. (=) (-) (-) Penghasilan Netto Kompensasi kerugian

Penghasilan Tidak Kena Pajak (WPOP)

(3-4)

Pasal 6 ayat (2)

Pasal 7 ayat (1)

8.

9.

(=)

(+)

Penghasilan Kena Pajak

Tarif (5-6-7) Pasal 17 10. 11 (=) (-)

Pajak Penghasilan Terutang

Kredit Pajak

(8x9)

Pasal 21 (WP OP), pasal 22,23,24,25)

F. Surat Pemberitahuan (SPT)

1. Pengertian Surat Pemberitahuan (SPT)

Berdasarkan pasal 1 ayat 11 Undang-undang Republik Indonesia

Nomor 16 Tahun 2009 tentang Penetapan Peraturan Pemerintah

Pengganti Undang-undang Nomor 5 Tahun 2008 tentang Perubahan

Keempat atas Undang-Undang Nomor 6 Tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan menjadi Undang-undang,

yang dimaksud dengan Surat Pemberitahuan adalah surat yang oleh

Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau

pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau

harta dan kewajiban sesuai dengan ketentuan peraturan

perundang-undangan perpajakan.

2. SPT Tahunan

Berdasarkan pasal 1 ayat 13 Undang-undang Republik Indonesia

Nomor 16 Tahun 2009 tentang Penetapan Peraturan Pemerintah

Pengganti Undang-undang Nomor 5 Tahun 2008 tentang Perubahan

Keempat atas Undang-Undang Nomor 6 Tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan menjadi Undang-undang,

yang dimaksud dengan Surat Pemberitahuan Tahunan adalah Surat

Pemberitahuan untuk suatu Tahun Pajak atau Bagian Tahun Pajak.

3. Batas Penyampaian SPT

Berdasarkan pasal 3 ayat 3 Undang-undang Republik Indonesia

Pengganti Undang-undang Nomor 5 Tahun 2008 tentang Perubahan

Keempat atas Undang-Undang Nomor 6 Tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan menjadi Undang-undang,

batas waktu penyampaian Surat Pemberitahuan adalah:

a) untuk Surat Pemberitahuan Masa, paling lama 20 (dua puluh) hari

setelah akhir Masa Pajak;

b) untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib

Pajak orang pribadi, paling lama 3 (tiga) bulan setelah akhir Tahun

Pajak; atau

c) untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib

Pajak Badan, paling lama 4 (empat) bulan setelah akhir Tahun

Pajak.

d) Sanksi Tidak atau Terlambat Menyampaikan SPT

e) SPT yang tidak disampaikan atau disampaikan tidak sesuai dengan

batas waktu yang ditentukan, dikenakan sanksi administrasi berupa

denda sebesar Rp1.000.000,00 untuk SPT Tahunan PPh Badan.

Pasal 3 Undang-Undang KUP juga menegaskan kewajiban bagi setiap

Wajib Pajak untuk mengisi SPT dengan benar, lengkap, dan jelas, dalam

bahasa Indonesia dengan menggunakan huruf latin, angka Arab, satuan

mata uang rupiah, dan menandatangani serta menyampaikan ke Kantor

G. Rekonsiliasi Fiskal

Dalam buku Erly Suandy (2008:78), adanya perbedaan pengakuan

penghasilan dan biaya antara akuntansi komersial dan fiskal menimbulkan

perbedaan dalam menghitung besarnya penghasilan kena pajak.

Perbedaan ini disebabkan adanya perbedaan kepentingan antara akuntansi

komersial yang mendasarkan laba pada konsep dasar akuntansi yaitu

penandingan antara pendapatan dengan biaya-biaya terkait (matching cost

against revenue), sedangkan dari segi fiskal tujuan utamanya adalah

penerimaan negara. Dalam penyusunan laporan keuangan menurut pajak,

Wajib Pajak harus mengacu pada peraturan perpajakan, sehingga laporan

keuangan komersial yang dibuat berdasarkan SAK harus disesuaikan

terlebih dahulu sebelum menghitung besarnya penghasilan kena pajak.

Penyesuaian fiskal merupakan penyesuaian-penyesuaian yang

harus dilakukan oleh Wajib Pajak yang disebabkan adanya perbedaan

pengakuan penghasilan dan atau biaya antara laporan keuangan komersial

dan laporan keuangan menurut pajak. Ada dua macam penyesuaian fiskal,

yaitu:

1. Penyesuaian fiskal positif.

Penyesuaian fiskal positif terjadi jika ada penyesuaian pos-pos

neraca/laba rugi yang menyebabkan jumlah laba bersih sebelum pajak

pada laporan keuangan menurut pajak menjadi lebih besar

2. Penyesuaian fiskal negatif.

Penyesuaian fiskal negatif terjadi jika ada penyesuaian pos-pos

neraca/laba rugi menyebabkan laba menurut pajak menjadi lebih kecil

apabila dibandingkan dengan laba menurut laporan komersial.

Perbedaan antara laporan keuangan komersial dengan laporan

keuangan secara fiskal dapat dikelompokkan menjadi dua, yaitu:

1. Perbedaan Tetap/Permanen (permanent differences)

Perbedaan tetap/permanen adalah perbedaan yang terjadi karena

peraturan perpajakan menghitung laba fiskal berbeda dengan

penghitungan laba menurut SAK tanpa ada koreksi di kemudian hari.

Perbedaan permanen dapat positif ababila ada laba akuntansi yang

tidak diakui oleh ketentuan perpajakan dan pembebasan pajak,

sedangkan perbedaan permanen negatif disebabkan adanya

pengeluaran sebagai beban laba akuntansi yang tidak diakui oleh

ketentuan fiskal. Perbedaan waktu bersifat sementara karena adanya

ketidaksamaan waktu pengakuan penghasilan dan beban antara

ketentuan pajak dengan standar akuntansi keuangan.

2. Perbedaan Waktu

Pebedaan waktu adalah perbedaan yang bersifat sementara karena

adanya ketidaksamaan waktu pengakuan penghasilan dan beban antara

peraturan perpajakan dan SAK. Perbedaan waktu terbagi menjadi dua

yaitu perbedaan waktu postif dan perbedaan waktu negatif. Perbedaan

lambat dari pengakuan beban untuk pajak atau pengakuan penghasilan

untuk tujuan pajak lebih lambat dari pengakuan penghasilan untuk

tujuan akuntansi. Perbedaan waktu negatif terjadi jika ketentuan

perpajakan mengakui beban akuntansi komersial atau akuntansi

mengakui penghasilan lebih lambat dari pengakuan penghasilan

menurut ketentuan pajak.

H.Penelitian Terdahulu

1. Fransiska Pordika Yulitasari tahun 2012 pernah melakukan penelitian

dengan judul “Evaluasi Penghitungan Pajak Penghasilan Terutang

Wajib Pajak Badan” Studi Kasus Pada Koperasi Bina Usaha PT.

Madu Baru Yogyakarta.

Hasil Penelitian:

Berdasarkan analisis data yang dilakukan, penghitungan Pajak

Penghasilan terutang Wajib Pajak Koperasi Bina Usaha PT. Madu

Baru Yogyakarta pada tahun 2010 tidak sesuai dengan peraturan

peraturan perundang-undangan perpajakan yang berlaku. Hal ini

disebabkan karena Koperasi Bina Usaha PT. Madu Baru Yogyakarta

kurang teliti dalam melakukan penyesuian fiskal terhadap penghasilan

dan biaya yang diakui dalam perpajakan. Dalam hal biaya penyusutan,

metode yang digunakan oleh koperasi Bina Usaha PT.Madu Baru

tidak sesuai dengan peraturan perundang-undangan perpajakan yang

berlaku.

2. Maria Oktaviana Harum tahun 2012 pernah melakukan penelitian

dengan judul “Evaluasi Penghitungan Pajak Penghasilan Terutang

Wajib Pajak Badan” Studi Kasus di Primer Koperasi Kepolisian

Resort Klaten.

Hasil penelitian:

Berdasarkan analisis yang dilakukan, penghitungan Pajak

Penghasilan terutang Wajib Pajak Koperasi Kepolisian Resort Klaten

tidak sesuai dengan peraturan perpajakan yang berlaku. Penghitungan

PPh pasal 25 menurut praktek di koperasi sejumlah Rp353.498,00

sedangkan menurut hasil penghitungan peneliti berdasarkan peraturan

pajak yang berlaku sebesar Rp7.242,67.

Penyusutan yang dilakukan koperasi meskipun sama-sama

memakai metode garis lurus tetapi tarif yang dikenakan tidak sesuai

dengan Undang-Undang RI No 36 Tahun 2008 pasal 11. Perbedaan

selisih lebih besar menjadi Rp19.139.715, 00. Koperasi tidak

memberikan data secara lengkap tentang tahun perolehan aktiva

sehingga tahun perolehan diasumsikan tahun 2008. SPT yang

dievaluasi tahun 2009 maka peneliti mengasumsikan tahun perolehan

yang paling berdekatan dengan tahun 2009 untuk menghitung biaya

3. Christina Prima Wahyuningrum tahun 2012 pernah melakukan

penelitian dengan judul ”Evaluasi Penghitungan Pajak Penghasilan

Wajib Pajak Badan” Studi Kasus di PT. XXX

Hasil penelitian:

Berdasarkan analisis yang telah dilakukan bahwa penghitungan

Pajak Penghasilan (PPh) yang dilakukan oleh perusahaan belum

mengacu pada peraturan perundang-undangan perpajakan yang

berlaku. Hal ini terlihat pada kesalahan perusahaan dalam melakukan

pembebanan terhadap biaya sumbangan dan juga pemberian dalam

bentuk natura ataupun kenikmatan. Seharusnya biaya tersebut tidak

dapat dijadikan sebagai pengurang penghasilan bruto. Meskipun

demikian, hasil besarnya PPh yang terutang menurut perusahaan

dengan hasil besarnya PPh yang terutang menurut peraturan

perundang-undangan perpajakan pada tahun 2010 sama-sama nihil.

42

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus, yaitu dengan

mengadakan penelitian secara langsung terhadap data yang terdapat pada PT.

Ceres Meiji Indotama, Karawang. Penelitian ini dilakukan dengan

mengumpulkan data yang berhubungan dengan objek yang diteliti dan

kesimpulan yang diambil hanya berlaku pada objek yang diteliti.

B. Waktu Penelitian dan Tempat Penelitian 1. Waktu Penelitian

Penelitian dilakukan dari bulan Mei sampai dengan Juni 2012.

2. Tempat Penelitian

Penelitian ini dilakukan di PT. Ceres Meiji Indotama yang berlokasi di Jl.

Maligi III Lot J 2B KII C Karawang.

C. Subjek Penelitian dan Objek Penelitian 1. Subjek Penelitian

Subjek penelitian ini adalah Bagian Akuntansi dan Keuangan PT. Ceres

Meiji Indotama.

2. Objek Penelitian

D. Data penelitian

1. Gambaran umum PT. Ceres Meiji Indotama.

2. Laporan Keuangan Neraca PT. Ceres Meiji Indotama tahun 2010.

3. Laporan Keuangan Laba (Rugi) PT. Ceres Meiji Indotama tahun 2010.

4. Laporan Keuangan Harga Pokok Produksi tahun 2010.

5. Rekonsiliasi Fiskal tahun 2010.

6. Daftar Penyusutan Aktiva Tetap tahun 2010.

7. Surat Pemberitahuan Tahunan (SPT) tahun pajak 2010.

E. Teknik Pengumpulan Data 1. Wawancara

Wawancara merupakan teknik pengumpulan data yang dilakukan dengan

cara mengajukan pertanyaan secara langsung pada bagian akuntansi dan

bagian keuangan mengenai gambaran umum PT Ceres Meiji Indotama dan

informasi yang berkaitan dengan objek yang diteliti. Pedoman wawancara

ada pada lampiran 1 halaman 125.

2. Dokumentasi

Dokumentasi adalah teknik pengumpulan data untuk melihat data-data

secara jelas sesuai dengan data asli yang ada di perusahaan. Metode ini

dilakukan untuk mengumpulkan dan mempelajari data yang berkaitan

dengan objek penelitian berupa penghitungan pajak penghasilan terutang

F. Teknik Analisis Data

Teknik analisis data yang digunakan adalah teknik analisis data

komparasi yaitu membandingkan antara penghitungan yang dilakukan

perusahaan dengan ketentuan peraturan perundang-undangan perpajakan yang

berlaku. Penelitian Komparasi akan dapat menemukan persamaan-persamaan

dan perbedaan-perbedaan tentang benda-benda, tentang orang, tentang

prosedur, kerja, tentang ide-ide, kritik terhadap orang, kelompok, terhadap

suatu idea atau suatu prosedur kerja (Sudjud, 1987:6). Langkah-langkah teknik

analisis data untuk menjawab rumusan masalah yang digunakan adalah:

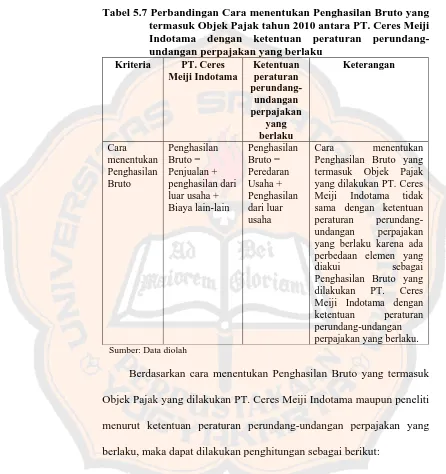

1. Membandingkan penghitungan Pajak Penghasilan (PPh) yang dilakukan

PT. Ceres Meiji Indotama dengan penghitungan yang dilakukan peneliti

menurut ketentuan peraturan perundang-undangan perpajakan yang

berlaku. Komponen yang dibandingkan meliputi:

a. Cara Menentukan Penghasilan Bruto yang termasuk Objek Pajak.

b. Cara Menentukan Penghasilan Kena Pajak.

c. Cara Menentukan PPh yang terutang.

2. Membuat Kesimpulan

Penghitungan PPh yang dilakukan oleh perusahaan dapat dikatakan telah

sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang

berlaku, apabila semua komponen berikut ini dapat terpenuhi:

a. Cara menentukan Penghasilan Bruto yang termasuk Objek Pajak yang

dilakukan oleh perusahaan telah sama dengan ketentuan peraturan

b. Cara menentukan PKP yang dilakukan oleh perusahaan telah sama

dengan ketentuan peraturan perundang-undangan perpajakan yang

berlaku.

c. Cara menentukan PPh yang terutang yang dilakukan oleh perusahaan

telah sama dengan ketentuan peraturan perundang-undangan

perpajakan yang berlaku.

Jika salah satu komponen tidak terpenuhi, maka penghitungan PPh yang

dilakukan oleh perusahaan belum dapat dikatakan sesuai dengan ketentuan

peraturan perundang-undangan perpajakan yang berlaku.

46

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Profil Perusahaan

Perusahaan Ceres Meiji Indotama merupakan perusahaan patungan antara

Meiji Seika Kaisha Ltd., Jepang, dengan Petra Food Pte., Ltd., Singapura.

Perusahaan Ceres Meiji Indotama berdomisili di Desa Wadas, kecamatan

Teluk Jambe, kabupaten Karawang, Propinsi Jawa Barat dengan alamat di Jl.

Maligi III Lot J-2B, Kawasan Industri KIIC Karawang, Jawa Barat.

Perusahaan memulai kegiatan usaha komersialnya pada bulan Januari

2002 dengan memproduksi biskuit dan snack dengan merk dagang komersial

antara lain Hello Panda, Lucky Stick, dan Yan Yan, serta terus

mengembangkan jenis produk dan rasa yang beraneka ragam sesuai dengan

kapasitas perusahaan dan kebutuhan pelanggan.

B. Visi Perusahaan dan Misi Perusahaan 1. Visi Perusahaan

Dalam menjalankan bisnis perusahaan memiliki visi sebagai berikut:

To help people lead happier and more fulfilling life by emphasizing details

experience and zest in life.

Membantu orang untuk lebih berbahagia dan mengisi kehidupan yang

2. Misi Perusahaan

To produce tasty and healty products for consumers.

Menghasilkan produk bercitarasa dan sehat untuk konsumen.

C. Struktur Organisasi Perusahaan 1. Bagan Struktur Organisasi

Dalam menjalankan tugas harian perusahaan secara hirarki, maka

manajemen puncak telah menetapkan struktur organisasi sebagai berikut:

Gambar 4.1 Struktur Organisasi PT Ceres Meiji Indotama

Sumber: PT. Ceres Meiji Indotama.

Vice Presiden Director Presiden

Direktur

Manufacturing Director

Operation Director

Manufacturing Manager

Controller Manager

Wirehouse / PPC Production

Wrapping Maintenence Research &

Development Quality

Control

Human Resources &

General Affair Purchasing

Eksport-Import

Finance Accountingng

2. Nama Pengurus

1) Presiden Komisaris : Chuang Tiong Choon

NPWP : 00.000.000.0-000.000

2) Komisaris : Harunobu Tsukanishi

NPWP : 00.000.000.0-000.000

3) Presiden Direktur : Takao Kameyama

NPWP : 09.143.675.8-408.000

4) Wakil Presiden Direktur : Chuang Tiong Kie

NPWP : 09.351.498.2-423.000

5) Direktur : Chuang Tiong Liep

NPWP : 09.252.371.1-432.000

6) Direktur : Shinichi Ohara

NPWP : 09.282.277.4-408.000

D. Tanggung Jawab dan Wewenang

1. Tanggung Jawab dan Wewenang Direksi

a. Direksi bertanggung jawab penuh dalam melaksanakan tugasnya

untuk kepentingan Perseroan dalam mencapai maksud dan tujuannya.

b. Setiap anggota Direksi wajib dengan itikad baik dan penuh tanggung

jawab menjalankan tugasnya dengan mengindahkan peraturan

perundang-undangan yang berlaku.

c. Direksi berhak mewakili Perseroan dalam segala hal, baik di dalam

untuk mengikat Perseroan dengan pihak lain dan pihak lain dengan

Perseroan, serta menjalankan segala tindakan, baik mengenai

pengurusan maupun kepemilikan dan pelepasan kekayaan milik

Perseroan.

2. Tugas dan Wewenang Komisaris

a. Komisaris melakukan pengawasan atas kebijaksanaan Direksi dalam

menjalankan Perseroan dan memberikan nasihat kepada Direksi.

b. Komisaris baik bersama-sama maupun sendiri-sendiri, setiap waktu

selama jam kerja Kantor Perseroan, berhak memasuki bangunan dan

halaman atau tempat lain yang dipergunakan atau yang dikuasai oleh

Perseroan, untuk memeriksa semua pembukuan, surat dan alat bukti

lainnya, untuk melihat dan mencocokkan keadaan uang kas dan

lain-lain, serta berhak untuk mengetahui segala tindakan yang telah

dijalankan oleh Direksi.

c. Direksi dan setiap anggotanya harus memberikan semua penjelasan

yang berkenaan dengan Perseroan sebagaimana diminta Komisaris.

d. Komisaris berdasarkan keputusan Rapat Komisaris, berhak setiap

waktu memberhentikan untuk sementara waktu satu atau lebih

anggota Direksi tersebut bertindak bertentangan dengan Anggaran

Dasar atau perundang-undangan yang berlaku atau ia melalaikan

kewajibannya atau karena alasan penting lainnya.

Berdasarkan hirarki struktur organisasi perusahaan maka setiap

secara garis besar maka tanggung jawab dan wewenang staf kunci di

dalam perusahaan adalah sebagai berikut:

1. Melaksanakan tugas termasuk membuat keputusan yang layak sesuai

dengan kapasitasnya.

2. Semua personel bertanggung jawab melaporkan adanya masalah

keamanan pangan yang timbul kepada petugas yang berwenang.

3. Bertanggung jawab kepada manager dan/atau Board of Director.

51

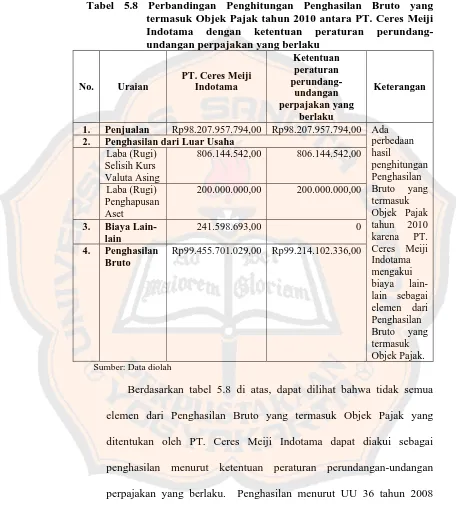

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Berdasarkan penelitian yang dilakukan di PT Ceres Meiji Indotama

Karawang, diperoleh beberapa data yaitu Surat Pemberitahuan Tahunan

(SPT) Wajib Pajak Badan 1771, Rekonsiliasi Fiskal tahun 2010, Daftar

Penyusutan Aktiva Tetap, Laporan Keuangan tahun 2010 yang terdiri dari

Neraca, Laporan Laba (Rugi), dan Laporan Harga Pokok Produksi. Pada saat

melaporkan pajak, Wajib Pajak menggunakan Surat Pemberitahuan Tahunan

(SPT), sebagai sarana dalam menghitung Pajak Penghasilan (PPh) Wajib

Pajak. SPT harus diisi sesuai dengan peraturan perpajakan yang berlaku agar

Wajib Pajak tidak terkena sanksi, terlebih dalam menentukan PPh yang

terutang. Penghasilan Kena Pajak (PKP) yang dihasilkan PT. Ceres Meiji

Indotama, akan menentukan besarnya jumlah pajak penghasilan yang

terutang. Semakin besar PKP yang dihasilkan maka akan semakin besar pula

jumlah pajak terutang yang dibayarkan. Berikut adalah data-data yang

diperoleh peneliti yang dapat digunakan untuk mendukung penelitian:

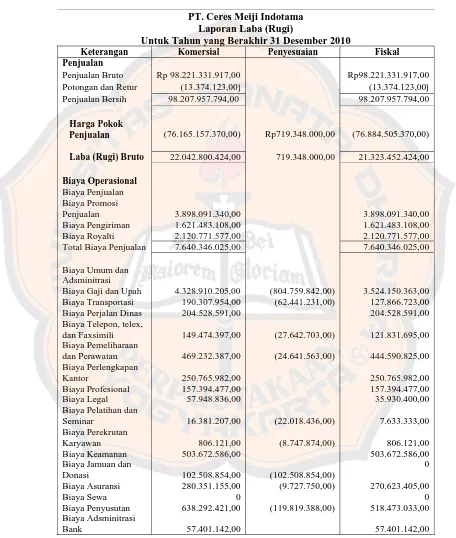

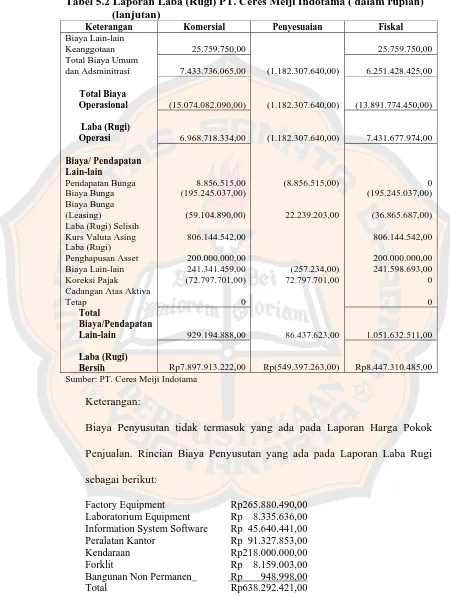

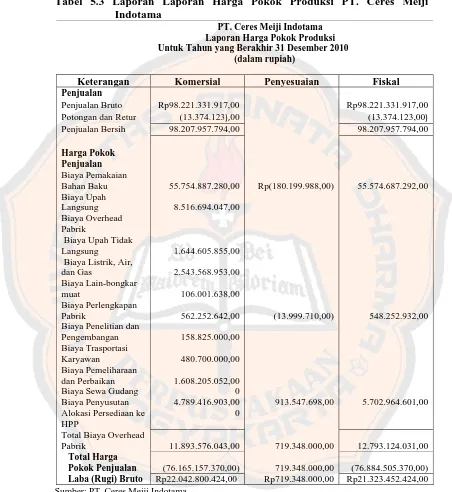

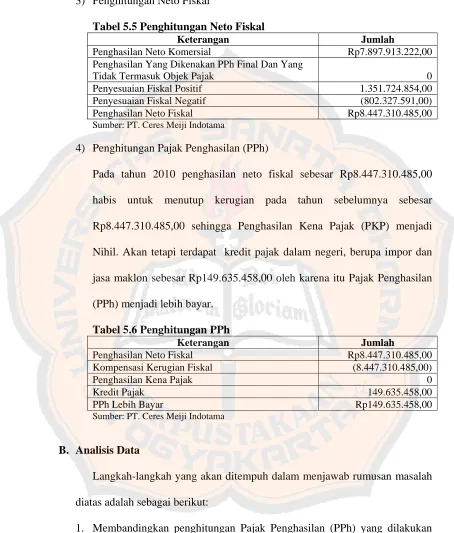

1) Laporan Keuangan Tahun 2010

Laporan keuangan yang disajikan oleh PT. Ceres Meiji Indotama <