SKRIPSI

Diajukan Oleh : ANDI R BAGUS P 0912010063 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

ANALISIS PENGARUH LEVERAGE, LIKUIDITAS DAN PROFITABILITAS TERHADAP LABA PADA PERUSAHAAN TRANSPORTATION SERVICE

YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan Dalam Memper oleh Gelar Sar jana Ekonomi

J ur usan Manajemen

Diajukan Oleh :

ANDI R BAGUS P 0912010063/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN” J AWA TIMUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Yang diajukan ANDI R BAGUS P 0912010063/FE/EM

Disetujui untuk ujian skripsi oleh:

Pembimbing Utama

Dr .Ali Ma skun.MS. Tanggal:………..

Mengetahui

Wakil Dekan I Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran”

J awa Timur

SKRIPSI

ANALISIS PENGARUH LEVERAGE, LIKUIDITAS DAN PROFITABILITAS TERHADAP LABA PADA PERUSAHAAN TRANSPORTATION SERVICE

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Disusun Oleh : ANDI R BAGUS P 0912010063 / FE / EM

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripi J urusan Manajemen Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada Tanggal : 03 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr.Ali Maskun, SE, MS Dr.Ali Maskun, SE, MS

Sekretaris

Sugeng Purwanto, SE, MM Anggota

Dra. Ec. Siti Aminah, MM Mengetahui,

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini degan judul “Analisa Pengaruh Leverage, Likuiditas dan Profitabilitas terhadap Laba perusahaan Transportation Service yang terdaftar Di Bursa Efek Indonesia”. Skripsi ini diajukan untuk memenuhi sebagian persyaratan untuk memperoleh gelar Sarjana Ekonomi Progdi Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan selesai tanpa adanya dukungan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

4. Bapak Dr. Ali Maskun. MS, selaku Dosen Pembimbing yang telah memberi bimbingan dan dorongan kepada peneliti dalam menyelesaikan skripsi ini 5. Segenap staff Dosen Fakultas Ekonomi Universitas Pembangunan Nasional

6. Kedua Orang tua yang telah memberikan dukungan dan do’a

7. Semua pihak yang ikut membantu, yang tidak bisa penulis sebutkan satu per satu.

Penulis menyadari bahwa apa yang telah disajikan masih banyak kekurangan. Untuk itu kritik dan saran yang membangun dari semua pihak sangat diharapkan demi kesempurnaan skripsi. Akhirnya dengan segala keterbatasan yang penulis miliki, semoga skripsi ini bermanfaat bagi semua pihak.

Surabaya, April 2013

i

DAFTAR ISI ... i

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II LANDASAN TEORI 2.1 Hasil Penelitian Terdahulu ... 8

2.2 Landasan Teori ... 11

2.2.1 Laporan keuangan... 11

2.2.1.1 Pengertian laporan keuangan…... 11

2.2.1.2 bentuk-bentuk laporan keuangan... ... 11

2.2.1.3 tujuan pelaporan keuangan... 13

2.2.1.4 pemakai laporan keuangan………. 14

2.2.2 Rasio keuangan... 15

ii

2.2.2.2 bentuk-bentuk rasio keuangan... 16

2.2.3 Pengertian Laba... 21

2.3 Pengaruh leverage, likuiditas dan profitabilitas terhadap laba... 23

2.3.1 pengaruh leverage terhadap laba... 23

2.3.2 pengaruh likuiditas terhadap laba………... 24

2.3.3 pengaruh profitabilitas terhadap laba……….. 26

2.4 Model konseptual ... 27

2.5 Hipotesis ... 27

BAB III METODOLOGI PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 28

3.2 Teknik Penentuan Sampel ... 30

3.2.1 Populasi ... 30

3.2.2 Sampel ... 31

3.3 Teknik Pengumpulan Data ... 32

3.3.1 Jenis Data ... 32

3.3.2 Sumber Data ... 33

3.3.3 Pengumpulan Data ... 33

3.4 Teknik Analisa dan Uji hipotesis ... 33

3.4.1 Teknik Analisis ... 33

3.4.2 UjiNormalitas…... 34

iii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian………41

4.1.1 Sejarah singkat PT Bursa Efek Indonesia……….. 41

4.1.1.1 Visi dan Misi PT Bursa Efek Indonesia……… 43

4.1.2 Gambaran umum Perusahaan Transportation Service…………. 42

4.2 Deskripsi Hasil Pengujian Hipotesis………. 51

4.2.1 Uji Normalitas ……… 51

4.2.2 Uji Asumsi Klasik……… 51

4.2.2.1 Autokorelasi………. 51

4.2.2.2 Multikolieniritas ……… 53

4.2.2.3 Heteroskedastisitas………. 54

4.2.3 Hasil Pengujian Regresi Linear Berganda ……… 55

4.2.4 Pengujian Hipotesis……… 57

4.2.4.1 Hasil Uji F……….. 57

4.2.4.2 Hasil Uji t……… 58

4.3 Pembahasan……… 60

4.3.1 Pengaruh Leverage Terhadap Laba……….…………. 60

iv

4.3.3 Pengaruh Profitabilitas Terhadap Laba………..……… 62 BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ……… 63 5.2 Saran……… 64 DAFTAR PUSTAKA

v

Tabel 4.1 Normalitas Data……… 51

Tabel 4.2 Hasil Uji Autokorelasi……… 52

Tabel 4.3 Hasil Uji Multikoloniaritas………. 54

Tabel 4.4 Hasil Uji Heteroskedastisitas………. 55

Tabel 4.5 Koefisien Regresi……… 56

Tabel 4.6 ANOVA……….. 57

Tabel 4.7 HAsil R2 ……… 58

vi

DAFTAR GAMBAR

Andi R Bagus P

Abstraksi

Dalam dunia bisnis, hasil dari prediksi yang akurat mampu memberikan gambaran tentang masa depan suatu perusahaan. Atas dasar gambaran yang diperoleh, pihak manajemen perusahaan akan semakin dimampukan untuk meningkatkan kinerjanya melalui perencanaan yang baik kaitannya dengan penciptaan peluang bisnis maupun pengaturan pola investasi. Informasi yang diperlukan oleh investor di pasar modal tidak hanya informasi yang bersifat fundamental saja, tetatapi informafasi yang bersifat tekhnikal. informasi yang bersifat fundamental diperoleh dari dari kondisi intern perusahaan, dan informasi yang bersifat tekhnikal diperoleh dari luar perusahaan, seperti ekonomi, politik , financial dan informasi lainnya.informasi yang diperoleh dari kondisi intern perusahaan yang lazim digunakan adalah informasi laporan keuangan. Berdasarkan uraian di atas maka tujuan penelitian adalah untuk mengetahui pengaruh Leverage, Likuiditas dan Profitabilitas terhadap Laba pada Perusahaan Transportation Service yang Terdaftar di Bursa Efek Indonesia.

Objek yang digunakan dalam penelitian ini adalah semua perusahaan Transportation Service yang terdaftar di Bursa Efek Indonesia yang berjumlah 13 perusahaan mulai tahun 2009 sampai 2011. Tekhnik penentuan sampel yang digunakan adalah sensus yaitu teknik penentuan sampel menggunakan populasi. Tekhnik analisis yang digunakan adalah teknik analisis Regresi linear berganda.

Berdasarkan hasil penelitian Leverage berpengaruh Positif terhadap laba perusahaan, Likuiditas berpengaruh negatif terhadap laba perusahaan dan Profitabilitas berpengaruh positif terhadap laba perusahaan Transportation Service.

BAB I

PENDAHULUAN 1.1. Latar Belakang

Perkembangan dunia usaha di Indonesia yang semakin kompetitif menuntut setiap perusahaan dapat mengolah dan melaksanakan manajemen perusahaan menjadi lebih professional. Hal ini dikarenakan munculnya pesaing dalam dunia usaha dengan jumlah yang banyak, baik pesaing dalam negeri maupun luar negeri sehingga mengakibatkan setiap perusahaan berupaya terus meningkatkan kinerja perusahaan yang baik demi eksitensi dan kelangsungan hidup perusahaan.

Kinerja suatu perusahaan dapat dilihat dari laporan keuangan perusahaan yang diterbitkan oleh perusahaan. Laporan keuangan perusahaan akan memberikan informasi mengenai posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya. Hal ini sesuai dengan tujuan laporan keuangan menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

dasarnya mengukur keberhasilan perusahaan berdasarkan kemampuan perusahaan yang dilihat dari kinerja manajemen. Salah satu parameter kinerja tersebut adalah laba. Laba adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktivitas atau penururnan kewajiban yang mengakibatkan kenaikan equitas yang tidak berasal dari kontribusi penanaman modal. Laporan laba rugi di dalamnya tercantum laba rugi yang dialami oleh perusahaan tersebut. Laporan laba rugi merupakan salah satu laporan keuangan utama perusahaan yang melaporkan hasil kegiatan dalam meraih keuntungan untuk periode akuntansi tertentu (Suprihatmi dan Wahyudin,).

3

Fenomena perusahaan transportation service yang mengalami penurunan laba yang sangat tajam pada tahun yang lalu. Penurunan drastis ini paling terasa untuk perusahaan Panorama Transportasi. Menurut Sanusi Jakarta (IFT) Laba bersih Panorama turun hingga 94%, Laba bersih PT Panorama Transportasi Tbk (WEHA) sepanjang 2010 turun akibat kenaikan beban langsung dan penurunan laba selisih kurs. Laba bersih tahun 2010 tercatat sebesar Rp 286,37 juta, turun signifikan 94,30% dibanding tahun 2009 yaitu sebesar Rp.5,02 miliar.

Berikut ini data Laba perusahaan Transportation Service yang terdaftar Di Bursa Efek Indonesia.

Table 1.1

Data laba perusahaan transportation service dari tahun 2007-2011 (dalam milyaran rupiah )

No Perusahaan Laba

2009 2010 2011

1 Pt. Arpeni Pratama Ocean Line -670605 -1636280 -2098337 2 Pt.Centris Multi Persada Pratama -10517 228 161

3 Pt.Destinasi Tirta Nusantara 4008 4401 7941

4 Pt.HumpusIntermoda Transportation 1311 -662275 -208166 5 Pt.Indonesia Air Transport -34774 -39623 -33546

6 Pt.Panorama Transport 5026 286 4471

7 Pt.Pelayaran Tempuran Emas -178950 -114457 33985

8 Pt.Rig Tenders Indonesia 34913 1522 -39848

9 Pt.Rukun Raharja 167 925 24236

10 Pt.Samudera Indonesia -15630 67742 129499

11 Pt.Steady Safe -24305 3266 -8392

12 Pt.Trada Maritime 99947 105925 144716

13 Pt.Zebra Nusantara -7659 -9423 -9334

Rata-rata -61312,92 -175212,5 -157893,4

Berdasarkan data diatas dapat diketahui bahwa perusahaan transportation service mengalami penurunan laba dari tahun. perlu dilihat atau diketahui faktor-faktor yang mempengaruhi laba, yang akan membantu perusahaan dalam membantu mendapatkan kepercayaan dari investor agar mereka mau menanamkan modal. Ada beberapa faktor yang mempengaruhi laba adalah sebagai berikut:

Menurut slamet (2003:35), rasio total hutang terhadap total asset adalah untuk menghitung seberapa besar dana yang disediakan oleh kreditor untuk perusahaan. Dimana rasio ini untuk mengukur tingkat leverage (penggunaan hutang) terhadap total asset yang dimiliki oleh perusahaan. Slamet(2003), rasio yang tinggi berarti perusahaan menggunakan leverage keuangan yang tinggi, dimana rasio yang tinggi maka semekin besar resiko yang dihadapi, dan investor akan meminta tingkat keuntungan yang semakin tinggi. Penggunaan financial leverage yang tinggi akan meningkatkan rentabilitas modal saham (return on equity) dengan cepat, sehingga apabila penjualan menurun maka rentabilitas modal saham akan menurun cepat pula.

5

hutang yang tinggi, karena leverage yang tinggi akan memperbesar laba bagi perusahaan. Hal ini berpengaruh terhadap kemampuan perusahaan dalam memprediksi laba di masa depan dengan melihat resiko dari keputusan yang diambil. Sehingga rasio total hutang terhadap total asset mempunyai pengaruh negative terhadap perubahan laba.

Menurut Hanafi dan Halim (2007: 84) Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset yang tertentu. ROA berfungsi untuk mengukur efektivitas perusahaan dalam menghasilkan laba dengan memanfaatkan aktiva yang dimiliki. Semakin besar ROA yang dimiliki oleh sebuah perusahaan maka semakin efesien penggunaan aktiva sehingga akan memperbesar laba. Dalam penelitian (Meythi, 2005) menunjukkan bahwa return on aset (ROA) adalah rasio yang paling baik dalam memprediksi pertumbuhan laba. Sehingga ROA berpengaruh signifikan dalam memprediksi perubahan laba.

7

Dari latar belakang tersebut maka penulis tertarik untuk melakukan penelitian yang berjudul “ Analisis Pengaruh Leverage, Likuiditas dan Profitabilitas terhadap Laba pada perusahaan Transportation Service yang terdaftar di Bursa Efek Indonesia”

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka masalah yang akan diteliti dapat di rumuskan sebagai berikut :

1. Apakah Leverage berpengaruh terhadap laba pada perusahaan Transportation Service?

2. Apakah Likuiditas berpegaruh terhadap laba pada perusahaan Transportation Service?

3. Apakah Profitabilitas berpengaruh terhadap laba pada perusahaan Transportation Service?

1.3. Tujuan Penelitian

1. Untuk mengetahui pengaruh Leverage terhadap laba pada perusahaan transportation service?

2. Untuk mengetahui pengaruh Likuiditas terhadap laba pada perusahaan transportation service?

3. Untuk mengetahui pengaruh Profitabilitas terhadap laba pada perusahaan transportation service?

1.4. Manfaat Penelitian

Menerapkan ilmu yang selama masa perkuliahan dan untuk mengukur sejauh mana ilmu yang diperoleh serta memberikan gambaran secara realitas mengenai permasalahan yang berhubungan dengan pengaruh Leverage, Likuiditas dan Profitabilitas terhadap laba.

2. Bagi pihak-pihak yang berkepentingan

a. Bagi perusahaan dapat dijadikan tolak ukur keberhasilan operasional perusahaan sehingga akan meningkatkan efektivitas dan efisiensi.

b. Bagi investor dapat dijadikan sebagai bahan pertimbangan dalam melakukan penanaman modal dalam suatu perusahaan.

c. Bagi kreditor dapat di gunakan untuk mengetahui kondisi keuangan perusahaan sebelum memberikan pinjaman.

3. Universitas

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan pengkajian berkaitan dengan penelitian ini adalah:.

a. Wibowo dan pujiati (2011)

b. Nurmalasari (2011)

Judul “ analisis pengaruh rasio keuangan terhadap perubahan laba pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia (BEI)“.Pengolahan data dalam penelitian tersebut adalah menggunakan regresi linear berganda. Dari lima rasio keuangan sebagai variabel independen, yaitu: quick ratio, debt ratio, inventory turn over, net income to sales, dan gross profit margin hanya terdapat satu rasio keuangan secara parsial yang mempengaruhi perubahan laba pada perusahaan manufaktur yang terdaftar di BEI adalah net income to sales (NIS). Kelima rasio keuangan, yaitu quick ratio, debt ratio, inventory turn over, net income to sales, dan gross profi margin dapat mempengaruhi perubahan laba secara bersamaan.

c. Budiarti dan Virda (2009)

Judul “ Analisis pengaruh likuidit as ,leverage, dan profit abilit as t erhadap laba PT. Gajah Tunggal Tbk.” Pengolahan data dalam penelit ian t ersebut adalah menggunakan regresi linear berganda. Yang menjadi variabel dependen adalah laba, sedangkan variabel independennya current rat io untuk profit abilit as, debt rat io untuk leverage, dan Net Profit M argin untuk profit abilit as.Berdasarkan

11

2.2 Landasan teori 2.2.1 Laporan Keuangan

2.2.1.1 Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat di gunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak – pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut (Munawir, 2002:2)

2.2.1.2Bentuk – Bentuk Laporan Keuangan

Menurut Munawir (2002:13) macam – macam laporan keuangan : a. Neraca

Neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal suatu perusahaan pada suatu saat tertentu. Jadi tujuan neraca adalah untuk menunjukkan posisi keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu dimana buku – buku di tutup dan di tentukan sisanya pada suatu akhir tahun fiscal atau tahn kalender, sehingga neraca sering disebut dengan balance sheet. Dengan demikian neraca terdiri dari tiga bagian utama yaitu :

1. Aktiva

periode berikutnya paling lama satu tahun atau dalam perputaran kegiatan perusahaan yang normal. Aktiva tidak lancar adalah aktiva yang mempunyai umur kegunaan relative permanen atau jangka panjang (mempunyai umur ekonomis lebih dari satu tahun atau tidak akan habis dalam satu kali perputaran perusahaan ) 2. Hutang

Hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumberdana atau modal perusahaanyang berasal dari kreditor. Hutang atau kewajiban perusahaan dapat di bedakan kedalam hutang lancar (hutang jangka pendek ) dan hutang jangka panjang.

3. Modal

Modal merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus dan laba yang di tahan atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang – hutangnya.

b. Laporan laba rugi

Laporan rugi laba merupakan suatu laporan yang sistimatis tentang penghasilan, biaya ,rugi laba yang di peroleh oleh suatu perusahaan pada periode tertentu.

13

Laporan ini menyajikan informasi aliran kas masuk atau keluar bersi pada suatu periode, hasil dari ketiga kegiatan pokok perusahaan yaitu operasi, investasi, dan pendanaan. Aliran kas diperlukan terutama untuk mengetahui kemampuan perusahaan yang sebenarnya dalam memenuhi kewajiban- kewajibannya.

2.2.1.3Tujuan Pelaporan Keuangan

Menurut Kasmir (2008:11) tujuan pembutan atau penyusunan laporan keuangan yaitu :

a. Memberikan informasi tentang jenis dan jumlah aktiva yang dimiliki perusahaan saat ini

b. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

c. Memberikan informasi tentang jumlah biaya dan jumlah pendapatan yang di peroleh pada suatu periode tertentu.

d. Memberikan informasi tentang jumlah biaya dan jenis biaya yang di keluarkan perusahaan dalam suatu periode tertentu.

e. Memberikan informasi tentang perubahan – perubahan yang terjadi pada aktiva, pasiva, dan modal perusahaan.

f. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode

2.2.1.4Pemakai Laporan Keuangan

Menurut Kasmir (2008:19) pihak yang berkepentingan terhadap laporan keuangan adalah :

a. Pemilik

Kepentingan bagi para pemegang saham yang merupakan pemilik perusahaan terhadap hasil laporan keuangan adalah :

1. Untuk melihat kondisi dan posisi perusahaan saat ini 2. Dan kemajuan perusahaan dalam suatu periade.

3. Untuk menilai kinerja manajemen atas target yang telah di tetapkan.

b. Manajemen

Bagi pihak manajemen laporan keuangan digunakan untuk : 1. Menilai dan mengevaluasi kinerja mereka dalam suatu periode. 2. Melihat kemampuan mereka mengoptimalkan sumberdaya yang

dimiliki perusahaan.

3. Melihat kekuatan dan kelemahan yang dimiliki perusahaan saat ini sehingga dapat menjadi dasar pengambilan keputusan dimasa yang akan datang.

c. Kreditor

15

dalam menyalurkan dana ( pinjaman ) kepada berbagai perusahaan sangat di perlukan.

d. Pemerintah

Arti penting laporan keuangan bagi pihak pemerintah adalah : 1. Untuk menilai kejujuran perusahaan dalam melaporkan seluruh

keuangan perusahaan yang sesungguhnya.

2. Untuk mengetahui kewajiban perusahaan terhadap negara dari hasil laporan keuangan yang di laporkan. Dari laporan ini akan terlihat jumlah pajak yang harus di bayar kepada negara secara jujur. e. Investor

Bagi investor yang ingin menanamkan dananya dalam suatu usaha sebelum memutuskan untuk membeli saham, perlu mempertimbangkan banyak hal secara matang. Dasar pertimbangan investor adala laporan keuangan, dalam hal ini investor akan melihat prospek usaha ini sekarang dan masa datang. Prospek yang di maksud adalah keuntungan yang di perolehnya serta perkembangan nilai saham kedepan, setelah itu investor dapat mengambil keputusan untuk membeli saham atau tidak.

2.2.2Rasio keuangan

2.2.2.1 Pengertian Rasio Keuangan

Sedangkan menurut Kasmir (2008:104) rasio keuangan merupakan kegiatan membandingkan angka – angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen yang ada di antara laporan keuangan. Kemudian angka yang di perbandingkan dapat berupa angka – angka dalam satu periode maupun beberapa periode.

2.2.2.2Bentuk – Bentuk Rasio Keuangan

Terdapat berbagai jenis rasio keuangan yang dapat memberikan informasi mengenai suatu perusahaan, setiap rasio keuangan memiliki tujuan, kegunaan, dan arti tertentu. Menurut Kasmir (2008:110) bentuk – bentuk rasio keuangan yaitu :

a. Rasio Likuiditas

Rasio likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan untuk membayar kewajiban-kewajibannya yang segera harus dipenuhi. Rasio ini terdiri atas :

1. Rasio Cepat (Quick Ratio)

17

QR = 2. Cast Ratio (CR)

Cash Ratio (CR) adalah merupakan rasio yang membandingkan antara kas dan aktiva lancar yang bisa segera menjadi uang kas dengan hutang lancar. Cash Ratio (CR) dapat dihitung dengan rumus sebagai berikut : (Kasmir,2008:139)

CR = 3. Net Working Capital

NWC merupakan rasio yang digunakan untuk mengukur dan membandingkan antara jumlah sediaan yang ada dengan modal kerja mperusahaan. Rumusan untuk mencari NWC dapat digunakan sebagai berikut : (Kasmir,2008:142)

NWC =

4. Rasio Lancar (Current Ratio)

Rasio lancar adalah rasio yang paling sering membandingkan antara aktiva lancar yang dimiliki perusahaan dengan hutang jangka pendek. Aktiva lancar di sini meliputi kas, piutang dagang, efek, persediaan, dan aktiva lancar lainnya. Sedangkan hutang jangka pendek meliputi hutang dagang, hutang wesel, hutang bank, hutang gaji, dan hutang lainnya yang harus dibayar. Current Ratio dapat dihitung dengan rumus sebagai berikut : (Kasmir,2008:135)

b. Rasio Leverage

Rasio leverage merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang, meliputi :

1. Debt Ratio

Debt ratio (DR) adalah merupakan rasio uatang yang di gunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Debt Ratio dapat dihitung dengan rumus sebagai berikut : (Kasmir,2008:156):

DR=

2. Time Interest Earned Ratio

Time interest earned ratio merupakan rasio antara laba sebelum bunga dan pajak dengan beban bunga. Rasio ini mengukur kemampuan perusahaan memenuhi beban tetapnya berupa bunga dengan laba yang diperolehnya atau mengukur berapa kali besarnya laba bisa menutup beban bunganya. Rumus yang digunakan adalah : (Kasmir,2008:161)

TIER =

3. Fixed Charge Coverage Ratio

19

FCCR = /

/

4. Debt to Equity Ratio (DER)

DER merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjang. Debt to Equity Ratio (DER) dapat dihitung dengan rumus sebagai berikut: ( Kasmir,2008:157)

DER=

c. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan untuk menghasilkan laba . rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Jenis – jenis rasio profitabilitas yaitu : (Kasmir,2008:198)

1. Net Profit Margin (NPM)

dicapai. Net Profit Margin dapat dihitung dengan rumus sebagai berikut: (Kasmir,2008:199)

NPM=

2. Return On Asset (ROA)

Return On Asset (ROA) juga disebut sebagai rentabilitas ekonomis, merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki. Return On Asset (ROA) dapat dihitung dengan rumus sebagai berikut: (Moeljadi 2005).

ROA=

3. Return On Equity (ROE)

Return On Equity (ROE) merupakan kemampuan perusahaan untuk menghasilkan keuntungan dengan modal sendiri yang dimiliki.

Return On Equity (ROE) dapat dihitung dengan rumus sebagai berikut: (Kasmir,2008:204)

ROE=

4. Return On Investment (ROI)

21

investasi yang dikeluarkan. Laba yang digunakan untuk mengukur rasio ini adalah laba bersih setelah pajak atau EAT. Rumus yang digunakan adalah: (Kasmir,2008:201)

ROI=

5. Earning Per Share

Investor biasanya lebih tertarik dengan ukuran profitabilitas dengan menggunakan dasar saham yang dimiliki. Alat analisis yang dipakai untuk melihat keuntungan dengan dasar saham adalah earning per share yang di cari dengan laba bersih dibagi saham beredar. Rasio ini menggambarkan besarnya penembalian modal untuk setiap satu lembar saham. Rumus yang digunakan adalah : ( Harahap,2009:305)

EPS= 2.2.3.Pengertian Laba

Chariri dan Ghozali (2003) menyatakan bahwa laba adalah laba akuntansi yang merupakan selisih pengukuran pendapatan dan biaya. Menurut Statement of Financial Accounting Concept (SFAC) No. 1, informasi laba memiliki manfaat dalam menilai kinerja manajemen, membantu mengestimasi kemampuan laba yang representatif dalam jangka panjang, memprediksi laba dan menaksir risiko dalam investasi.

rugi. Laporan laba rugi adalah laporan yang menunjukkan pendapatan - pendapatan dan biaya-biaya dari suatu unit usaha untuk periode tertentu. Selisih antara pendapatam - pendapatan dan biaya - biaya merupakan laba yang diperoleh atau rugi yang diderita oleh perusahaan. Secara umum, informasi keuangan yang tercantum dalam laporan laba rugi bermanfaat untuk (1) menilai keberhasilan atau kegagalan operasi perusahaan dan efisiensi manajemen, (2) membuat taksiran jumlah laba di masa yang akan datang, (3) menilai rentabilitas atau profitabilitas modal yang ditanamkan oleh pemilik.

Perubahan laba merupakan kenaikan laba atau penurunan laba per tahun. Penilaian tingkat keuntungan investasi oleh investor didasarkan oleh kinerja keuangan perusahaan, dapat dilihat dari tingkat perubahan laba dari tahun ke tahun. Para investor dalam menilai perusahaan tidak hanya melihat laba dalam satu periode melainkan terus memantau perubahan laba dari tahun ke tahun (Lusiana, 2008). Pada penelitian ini perubahan laba yang digunakan adalah perubahan laba relatif, dikarenakan angka laba tersebut lebih representatif dibandingkan laba absolut. Hal ini dimaksudkan untuk menghindari pengaruh ukuran perusahaan. Rumus perubahan laba relative sama dengan rumus pertumbuhan laba, maka dari itu perubahan laba relatif dapat dihitung dengan cara:

∆ = _

_ X 100%

( , 2004: 310)

23

∆Y = Perubahan Laba

Yt = Laba Perusahaan tertentu pada periode tertentu Yt-1 = Laba Perusahaan Tertentu pada Periode sebelumnya

2.3. Pengaruh Leverage, Likuiditas dan profitabilitas terhadap Laba 2.3.1. Pengaruh leverage terhadap laba

Rasio ini menunjukkan batasan dimana perusahaan didanai oleh hutangnya..Leverage mempunyai berbagai implikasi yaitu pertama, para kreditur memandang ekuitas sebagai suatu pelindung atau basis pelunasan hutang. Kedua, dengan mengumpulkan dana melalui hutang, pemilik memperoleh manfaat dari memegang kendali atas perusahaan dengan kotmitmen terbatas. Ketiga, penggunaan hutang dengan tingkat bunga yang tetap dengan saat jatuh tempo yang tertentu memperbesar risiko bahwa perusahaan mungkin tidak dapat memenuhi kewajiban-kewajibannya.

dengan cepat, sehingga apabila penjualan menurun maka rentabilitas modal saham akan menurun cepat pula.

Menurut Harahap (2005) leverage menggambarkan sejauh mana modal pemilik dapat menutupi hutang-hutang kepada pihak luar, semakin kecil leverage maka semakin tinggi kemampuan perusahaan dalam menggunakan modalnya dan semakin tinggi labanya. Menurut Andriyani (2008), para kreditor lebih menyukai rasio hutang yang moderat, semakin rendah rasio ini aka nada semacam perisai sehingga kerugian yang diderita semakin kecil saat dilikuidasi, sebaliknya pemilik lebih menyukai rasio hutang yang tinggi, karena leverage yang tinggi akan memperbesar laba bagi perusahaan. Hal ini berpengaruh terhadap kemampuan perusahaan dalam memprediksi laba di masa depan dengan melihat resiko dari keputusan yang diambil. Sehingga rasio total hutang terhadap total asset mempunyai pengaruh negative terhadap perubahan laba..

2.3.2. Pengaruh likuiditas terhadap laba

25

mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban (utang) pada saat ditagih.

Rasio likuiditas atau sering juga disebut rasio modal kerja merupakan rasio yang digunakan untuk mengukur seberapa likuidnya suatu perusahaan. Caranya adalah dengan membandingkan seluruh komponen yang ada di aktiva lancer dengan komponen di pasivva lancer(utang jangka pendek). Rasio Likuiditas menunjukkan tingkat kemudahan relative suatu aktiva untuk segera dikonversikan ke dalam kas dengan sedikit atau tanpa penurunan nilai serta tingkat kepastian tentang jumlah kas yang dapat diperoleh (Tampubolon: 2005), sehingga digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek.

ditahan masuk di aktiva lancer (current assets). Semakin besar current assets semakin mudah perusahaan itu membayar hutang. Dan semakin tinggi rasio lancar menunjukkan perubahan laba yang tinggi (Kuswadi 2005:79). Hal ini didukung penelitian sebelumnya oleh Yuni (2007: 52) yang menyimpulkan bahwa Rasio lancar secara parsial berpengaruh positif terhadap perubahan laba.

2.3.3. Pengaruh profitabilitas terhadap laba

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dengan demikian bagi investor jangka panjang akan sangat berkepentingan dengan analisis profitabilitas ini misalnya bagi pemegang saham akan melihat keuntungan yang benar – benar akan diterima dalam bentuk dividen.

27

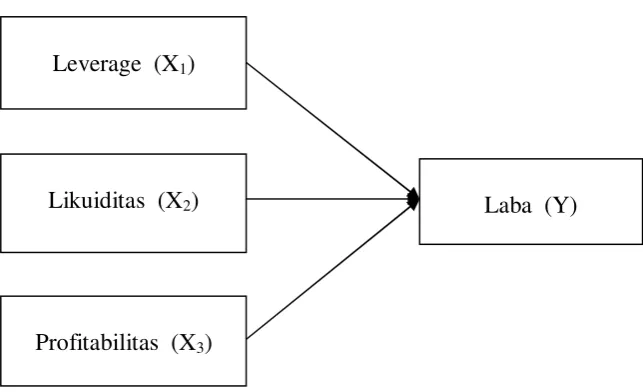

2.4. Model konseptual

Gambar 2.1 Kerangka Konseptual

2.5. Hipotesis

1.Diduga leverage berpengaruh negative terhadap laba Perusahaan Transportation service yang terdaftar di BEI?

2.Diduga likuiditas berpengaruh positif terhadap laba Perusahaan Transportation service yang terdaftar di sBEI?

3.Diduga profitabilitas berpengaruh positif terhadap laba Perusahaan Transportation service yang terdaftar di BEI?

Leverage (X1)

Likuiditas (X2)

Profitabilitas (X3)

28 BAB III

METODOLOGI PENELITIAN

3.1. Definisi oper asional dan pengukur an var iabel

Segala sesuatu yang dapat digunakan menjadi objek penelitian berdasarkan atas hal-hal yang dapat didifinisikan dan dapat diamati. Variabel-variabel yang dapat dipakai dalam penelitian mengunakan satuan ukuran prosentase dan satuan ukuran rupiah.

Adapun difinisi operasional variabel yang akan dipakai dalam penelitian ini adalah sebagai berikut :

a. Var iabel Independen X 1. Rasio Lever age ( X1 )

29

Leverage dihitung dengan menggunakan Debt Ratio, adapun rumusnya adalah sebagai berikut: (Kasmir,2008:156):

2. Likuiditas ( X2 )

Rasio likuiditas adalah tingkat kemampuan perusahaan untuk memenuhi kewajiban yang harus segera dipenuhi.Rasio Likuiditas menunjukkan tingkat kemudahan relative suatu aktiva untuk segera dikonversikan ke dalam kas dengan sedikit atau tanpa penurunan nilai serta tingkat kepastian tentang jumlah kas yang dapat diperoleh (Manahan P.Tampubolon: 2005), sehingga digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek.

Likuiditas dihitung dengan menggunakan Current ratio, adapun rumusnya adalah sebagai berikut: (Kasmir,2008:135)

3. Pr ofitabilitas (X3 )

profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba, profitabilitas dihitung dengan menggunakan Return On Assets (ROA) adapun rumusnya adalah sebagai berikut : (Moeljadi, 2005)

b. Var iabel Dependen Y

Laba adalah keuntungan perusahaan yang di peroleh dari operasional perusahaan. Dalam penelitian ini laba secara umum adalah selisih dari pendapatan di atas biaya – biaya dalam jangka waktu ( perioda ) tertentu. Laba sering di gunakan sebagai suatu dasar untuk pengenaan pajak, kebijakan deviden, pedoman investasi serta pengambilan keputusan dan unsure prediksi. Skala di gunakan adalah skala rasio dan satuan pengukurannya adalah persentase (%) laba dalam penelitian di ukur dari pertumbuhan laba dan di hitung dengan rumus sebgai berikut :

∆ X 100%

)

Keterangan :

∆Y = Perubahan Laba

Yt = Laba Perusahaan tertentu pada periode tertentu Yt-1 = Laba Perusahaan Tertentu pada Periode sebelumnya 3.2. Teknik penentuan sampel

3.2.1. Populasi

31

transportation service yang terdaftar di BEI ( bursa efek indonesia) yng

berjumlah 13 perusahaan 3.2.2. Sampel

Menurut Sugiyono (2008;116), Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi terebut. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu. Kesimpulannya akan dapat diberlakukan untuk populasi. Untuk itu sampel yang diambil dan populasi harus betul-betul representatif / mewakili.

Pengambilan sampel dalam penelitian ini menggunakan teknik

nonprobability sampling yaitu teknik pengambilan sampel yang tidak

memberi peluang / kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel (sugiyono 2008 : 120). Salah satu teknik pengambilan sampel yng termasuk non probability sampling adalah sensus. Pada penelitian ini pengambilan sampel dilakukan dengan melakukan pendekatan melalui metode sampel sensus yaitu teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel (sugiyono 2008).

Berdasarkan teknik pengambilan sampel tersebut , dapat diperoleh 13 sampel perusahaan yaitu:

2. Pt.Centris MultibPersada Pratama 3. Pt.Destinasi Tirta Nusantara

4. Pt.Humpus Intermoda Transportation 5. Pt.Indonesia Air Transport

6. Pt.Panorama Transport 7. Pt.Pelayaran Tempuran Emas 8. Pt.Rig Tenders Indonesia 9. Pt.Rukun Raharja

10.Pt.Samudera Indonesia 11.Pt.Steady Safe

12.Pt.Trada Maritime 13.Pt.Zebra Nusantara 3.3. Teknik pengumpulan data 3.3.1. J enis data

33

3.3.2. Sumber data

Sumber data yangdiperlukan dalam penelitian ini diperoleh dari Bursa Efek Indonesia (BEI) berupa data ICMD (Indonesian capital market directory) mulai tahun 2009-2011.

3.3.3. Pengumpulan data

Dalam rangka memperoleh data-data yang diperlukan, maka metode pengumpulan data yang akan digunakan yaitu metode dokumentasi . metode dokumentasi adalah cara pengumpulan data yang berkaitan dengan obyek penelitian.

3.4. Teknik analisis data dan uji hipotesis 3.4.1. Teknik analisis data

Teknik analisis data yang digunakan dalam mencari pemechan atas permasalahan yang diangkat pada penelitian ini adalah melakukan alisis regresi linear berganda. Teknik analisis ini digunakan untuk mencari pemecahan masalah penelitian secara individu atau parsial dan secara bersama sama atau simultan. Penggunaan teknik analisis ini dilakukan dengan alasan karena penelitian ini berusaha untuk mengetahui ada tidaknya pengaruh antara beberapa variabel bebas dengan variabel terikatnya, karena secara teoritis keduanya mempunyai hubungan fungsional atau memiliki pengaruh.

Y = α + β1X1 + β2 X2 + β3 X3 + ei . . . [ 3.1 ]

Keterangan :

Y = laba

α = konstan

β1,2,3 = koefisien regresi dari variabel bebas

X1 = leverage

X2 = likuiditas

X3 = profitabilitas

ei = variabel pengganggu

Berdasarkan model yang terbentuk dapat diketahui apakah semua variabel bebas secara individu dan bersama-sama mempunyai pengaruh yang signifikan atau tidak terhadap laba, sehingga dapat disimpulkan apakah hipotesis penelitian diterima atau ditolak.

3.4.2. Uji Nor malitas

Dalam pengujia normalitas data dengan menggunakan uji kolmogorof-smirnov dengan menggunakan program SPSS, dimana apabila nilai signifikan yang diperoleh lebih besar dari pada nilai signifikan yang telah ditetapkan dalam penelitian (5%) maka data tersebut telah terdistribusi normal( santoso,2001.97)

35

1. Jika nilai signifikan (nilai probabilitasnya) < 5% maka distribusi tidak normal.

2. Jika nilai signifikan (nilai probabilitasnya) > 5% maka distribusi normal. 3.4.3. Uji asumsi klasik

Untuk mendukung keakuratan hasil model regresi, maka perlu dilakukan penelusuran terhadap asumsi klasik yang meliputi asumsi multikolinieritas, heteroskedastisitas dan autokorelasi.

a. Multikolonier itas

Persamaan regresi linear berganda diasumsikan tidak terjadi pengaruh antara variabel bebas. Apabila ternyata ada pengaruh linear atau variabel bebas maka asumsi tersebut tidak berlaku lagi (terjadi bias).

Untuk mendeteksi adanya multikoloniaritas dapat diartikan dengan menghitung VIF ( Varience Inflation Factor) dengan menggunkan rumus sebagai berikut ( Gujarati,1995:171) :

VIF = Var (β) (∑x)/α2

VIF menyatakan tingkat “pembengkakan ” varians. Apabila VIF lebih besar dari 10, hal ini berarti terdapat multikolinieritas pada persamaan regresi linear.

b. Heteroskedastisitas

diperoleh ternyata tidak memenuhi asumsi atau fenomena tersebut maka dalam model tersebut terjadi heteroskedastisitas. Heteroskedastisitas ini mengakibatkan nilai-nilai estimator (koefisien regresi) dari model tersebut tidak efisien meskipun estimator tersebut tidak bias dan konsisten.

Pengujian terhadap adanya fenomena heteroskedastisitas dilakukan dengan menggunakan spearman’s Rank Corelation test. Pengujian adanya fenomena heteroskedastisitas ini akan didasarkan pada hipotesis berikut ini (Gujarati, 1995 : 188) :

rs= 1-6 (∑di 2/N-(N2-1)

Keterangan :

di= perbedaan dalam rank antara residual dengan variabel bebas ke i. N= banyakanya data

rs= koefisien korelasi

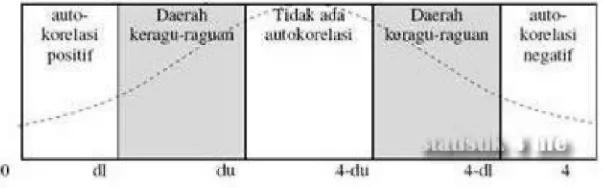

c. Autokor elasi

Menurut Gujarati (2000: 201), autokorelasi dapat didefinisikan sebagai korelasi antara anggota serangkaian observasi yang diturunkan menurut waktu (data time series) atau data yang diambil pada waktu tertentu (data crossectional). Jadi dalam model regresi linier diasumsikan tidak terdapat gejala autokorelasi. Artinya nilai residual (Y obsevasi – Y prediksi) pada waktu ke-t (et) tidak boleh ada hubungan dengan nilai

37

autokorelasi dapat di tes dengan menghitung nilai Durbin Watson (d tes) dengan persamaan : (Gujarati, 2000:215)

Keterangan :

d = Nilai Durbin Watson et = Residual pada waktu ke-t

et-1 = Residual pada waktu ke t-1 (satu periode sebelunnya)

n = Banyaknya data

Banyaknya data time series minimal yang dapat dihitung dengan Durbin Watson adalah enam buah data dengan satu variabel.

Identifikasi gejala autokorelasi dapat dilakukan dengan kurva berikut :

3.4.4. Uji hipotesis 3.4.4.1.Uji Par sial (Uji t)

Uji ini digunakan untuk mengetahui hubungan secara parsial antara variabel bebas dengan variabel terikat. Prosedur uji t dengan rumus sebagai berikut :

a. H0 : β1, β2, β3, = 0 (tidak ada pengaruh X1, X2, X3, terhadap Y )

H1 : β1, β2, β3, ≠ 0 ( ada pengaruh X 1, X2, X3, terhadap Y )

b. Level of signifikan (α) = 0.05

c. t hitung

Keterangan :

bi = koefisien regresi Se = standar eror d. Kriteria pengujian sbb:

1. Jika t hitung > t tabel maka Ho ditolak dan Hi diterima ( berarti variabel bebas berpengaruh terhadap variabel terikat )

39

3.4.4.2.Uji Simultan (Uji F)

Uji ini digunakan untuk mengetahui hubungan secara simultan antara variabel bebas dengan variabel terikat. Prosedur uji f dengan rumus sebagai berikut :

a. H0 : β1, β2, β3, = 0 ( maka secara simultan tidak ada pengaruh antara X1,

X2, X3, terhadap Y)

b. Hi : salah satu dari β1, β2, β3 ≠ 0 ( maka secara simultan ada pengaruh

antara X1, X2, X3, terhadap Y)

c. Level of signifikan (α) = 0.05 dengan derajat bebas n-k-1 Dimana : n = jumlah data, k = jumlah variabel bebas

d. Menentukan f hitung dengan menggunakan rumus sebagai berikut :

Fhit =

Keterangan :

Fhit = F hasil perhitungan

R2 = Koefisien Variabel k = jumlah variabel n = jumlah sampel

e. Kriteria pengujian sebagai berikut :

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

4.1.1 Sejarah Singkat PT. Bur sa Efek Indonesia (BEI)

Pada tanggal 13 Juli 1992, Bursa Efek Indonesia diswastakan dan mulai menjalankan pasar saham di Indonesia, sebuah awal pertumbuhan baru setelah terhenti sejak didirikan pada awal abad ke – 19. Pada tahun 1912, dengan bantuan kolonial Belanda, Bursa Efek pertama di Indonesia di dirikan Batavia, pusat pemerintah colonial Belanda yang dikenal sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama perang dunia pertama dan kemudian di buka lagi pada tahun 1952. Selain Bursa Batavia, pemerintah colonial juga mengkeuangkan bursa paralel di Surabaya dan Semarang. Namun kegiatan Bursa Saham ini dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia.

sahampun mulai meningkat seiring dengan perkembangan pasar financial dan sektor swasta. Pada tanggal 16 Juni 1989 Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh perseroan terbatas PT. Bursa Efek Surabaya. Pada tahun 1992, bursa saham diswastanisasi menjadi PT. Bursa Efek Jakarta ini mengakibatkan beralihnya fungsi BAPEPAM menjadi Badan Pengawas Pasar Modal (BAPEPAM). Selanjutnya, pada tahun 1993 pemerintah melalui Perserikatan Perdagangan Uang dan Efek (PPUE) mendirikan Bursa Paralel Indonesia (BPI) untuk mengakomodasi transaksi diluar bursa ( Over The Counter ). Perkembangan berikutnya, pada tahun 1995 BPI digabungkan dengan BES dan setelah penggabungan BES telah mampu mengembangkan fasilitas pencatatan dan perdagangan bagi perusahaan menengah kecil serta obligasi/ surat hutang.

Pada tanggal 22 Mei 1995 Bursa Efek Jakarta meluncurkan Jakarta Automated Trading System (JATS), sebuah system perdagangan otomotisasi yang menggantikan system perdagangan manual. Sistem baru ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan transparan dibanding sistem perdagangan manual. Pada tanggal 10 November 1995 Pemerintah mengeluarkan Undang- Undang no. 8 Tahun 1995 tentang pasar modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

43

pasar dan menghindari peristiwa saham hilang dan pemalsuan saham dan juga untuk mempercepat proses penyelesaian transaksi.

Pada tahun 2002, Bursa Efek Jakarta mulai menerapkan perdagangan jarak jauh ( Remote Trading ) sebagai upaya meningkatkan akses pasar, efisiensi pasar, kecepatan dan frekuensi perdagangan.

Sejak tahun 2002 hingga sekarang, emiten saham dan obligasi mengalami perlambatan, dan dibidang instrumen lainnya seperti derivatif dapat dikatakan belum mengalami kemajuan berarti. Kondisi ini mendorong perlunya perhatian pemerintah, dalam hal ini BAPEPAM dan pelaku pasar, perlu melakukan sesuatu yang strategis untuk mencapai percepatan pertumbuhan jumlah emiten saham dan obligasi serta perkembangan produk-produk yang dapat diperdagangkan di bursa. Salah satu pendekatan yang direncanakan oleh pemerintah sebagaimana dituangkan dalam Master Plan Pasar Modal 2005-2009 yaitu penggabungan BES dan BEJ. Penggabungan kedua Bursa ini diyakini dapat menghasilkan sinergi sehingga efisiensi pasar modal dapat tercapai. Bursa Efek Indonesia (BEI) didirikan oleh pemerintah Indonesia pada tanggal 1 Desember 2007 yang merupakan penggabungan antara Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES).

4.1.1.1 Visi dan Misi PT. Bursa Efek Indonesia (BEI) a. Visi

2. Bursa yang kompetitif adalah bursa yang memiliki kinerja baik sehingga mampu bersaing dengan bursa-bursa lain di tingkat Internasional, serta dapat menciptakan suatu perdagangan yang wajar, teratur dan efisien.

b. Misi

1. Menjadikan Bursa Efek Indonesia sebagai penggerak utama pertumbuhan ekonomi nasional serta menjadi gerbang investasi bagi investor local maupun asing.

2. Menjadi lembaga bursa yang berwibawa, transparan, memiliki integritas yang tinggi serta sebagai insitusi yang dinamis dan tanggap terhadap perubahan pasar dan teknologi dengan tetap memperhatikan perlindungan investor.

4.1.2 Gambaran Umum Perusahaan Transportation service. 4.1.2.1 Pt. Arpeni Pratama Ocean Tbk

45

Wilhemsen Wallenius Garis dua pelaku utama yang telah menunjuk Perusahaan untuk menjadi agen umum di Indonesia.Hal ini sekarang menjadi salah satu perusahaan terkemuka di Indonesia pengiriman beragam, memiliki dan mengoperasikan armada terbesar dari Indonesia kapal dry bulk berbendera, membawa batubara dalam negeri.

4.1.2.2 Pt. Destinasi Tirta Nusantara Tbk.

PT Destinasi Tirta Nusantara Tbk (PDES) bergerak dalam bidang industri pariwisata yang sangat inbounds tur untuk wisatawan asing. PDES merupakan bagian dari Grup Panorama Leisure yang terdiri dari berbagai perjalanan dan perusahaan terkait pariwisata. PDES telah tercatat di BEI tanggal 08July2008. PDES yang didirikan pada 30Oct1999 bergerak dalam wisata dan biro perjalanan. Untuk mendukung kegiatannya, PDES memiliki dua anak perusahaan, PT Destinasi Garuda WISATA (DGW) dan PT Duta Chandra Kencana (DCK). DGW didirikan pada tahun 2002 yang

4.1.2.3 Pt. Centris Multi Persada Pratama Tbk.

PT Centris multi Persada Pratama Terbuka beroperasi di sektor Taksi. Selain analisis fundamental sejarah, laporan lengkap tersedia untuk membeli membandingkan PT Centris multi Persada Pratama Terbuka dengan tiga bus lainnya dan perusahaan taksi di Asia: Taiwan Taxi Co Ltd Taiwan (2011 penjualan 776.080.000 Dolar Taiwan [US $ 26.170.000] dari yang 53% adalah Departemen Layanan Pelanggan), PT Zebra Nusantara Terbuka (19850000000 Indonesian Rupiah [US $ 2.04 juta] yang 87% adalah Taxi), dan PT Steady Safe (38380000000 Indonesian Rupiah [US $ 3.95 juta] yang 100% adalah tanah Transportasi).

4.1.2.4 Pt. Humpus Intermoda Transportasi Tbk.

47

keagenan kapal dan jasa crewing manajemen di Indonesia. Ini termasuk termasuk sewa kapal di dasar 'time charter' dan 'Piagam spot'. Pada tanggal 31 Desember 2011, itu memiliki tiga anak perusahaan, yaitu PT Humpuss Transportasi Curah dan PT Humpuss Transportasi Kimia dan Humpuss Sea Transport Pte. Ltd

4.1.2.5 Pt. Indonesia Air Transport Tbk.

Indonesian Air Transport adalah sebuah maskapai penerbangan yang

berpusat di Indonesia. Maskapai ini menyediakan layanan udara bagi

industri minyak dan gas di Indonesia dan Asia Tenggara, baik dai lepas

pantai maupun di darat. Pangkalan utamanya adalah Bandar Udara Halim

Perdanakusuma (HLP), Jakarta. Maskapai ini didirikan dan beroperasi pada

tahun 1968, dan digunakan untuk melayani Pertamina dan perusahaan

minyak lainnya yang menjadi mitra Pertamina. Maskapai ini mayoritas

dimiliki oleh Global Air Transport.

4.1.2.6 Pt. Panorama Transportasi Tbk

bergerak dalam bidang jasa transportasi seperti tanah, penumpang, dan angkutan barang. Operasinya dilakukan melalui segmen usaha berikut: Layanan Penumpang Transportasi, Inter-Cities Layanan Transportasi, dan Jasa Rental. Perusahaan ini didirikan oleh Adhi Tirtawisata pada 11 September 2001 dan bermarkas di Jakarta, Indonesia

4.1.2.7 Pt.Pelayaran Tempuran Emas

PT Pelayaran Tempuran Emas Tbk (TMAS) didirikan dengan nama PT Tempuran Emas tanggal 17 September 1987 dan mulai beroperasi secara komersial pada tahun 1988. Kantor pusat Perusahaan berlokasi di Jalan Tembang No. 51 Tanjung Priok, Jakarta Utara, dengan kantor cabang di Medan, Surabaya, Makasar, Bitung, Pontianak, Banjarmasin, Pekanbaru, Ambon, Jayapura dan Sorong. Kapal yang dioperasikan oleh Perusahaan hanya berlayar di perairan dalam negeri.

4.1.2.8 Pt.Rig Tenders Indonesia

49

4.1.2.9 Pt. Samudera Indonesia Tbk.

PT. Samudera Indonesia Tbk (IDX: SMDR) merupakan perusahaan publik yang bergerak dalam bidang pelayaran,transportasi dan logistik, bermarkas di Jakarta, Indonesia. Perusahaan ini didirikan pada tahun 1964 oleh Soedarpo Sastrosatomo dan pada mulanya merupakan perusahaan keagenan. Saat ini Samudera Indonesia Group merupakan perusahaan transportasi terpadu, yang memiliki anak perusahaan yang bergerak di bidang operator kapal niaga baik regional maupun domestik, terminal operator, pergudangan, logistik, transportasi darat, keagenan, dan sebagainya

4.1.2.10 Pt. Steady Safe Tbk

4.1.2.11 Pt. Trada Maritime Tbk

PT Trada Maritime Tbk (TRAM) didirikan tanggal 26 Agustus 1998 dan memulai usahanya secara komersial pada bulan September 2000. Kantor pusat TRAM terletak di gedung Trada, Jl. Kyai Maja No. 4, Kebayoran Baru, Jakarta

4.1.2.12 Pt. Zebra Nusantara Tbk

51

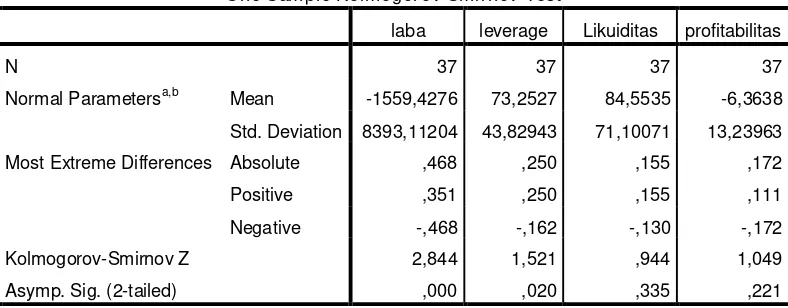

4.2 Diskripsi hasil pengujian hipotesis 4.2.1 Uji normalitas

Dalam pengujian normalitas data dengan menggunakan uji kolmogorof-smirnov dengan menggunakan program SPSS, dimana apabila nilaki signifikansi(probabilitasnya) yang diperoleh lebih besar dari nilai signifikansi yang telah ditetapkan dalam peneletian (5%), maka data tersebut telah berdistribusi normal. ( santoso,2001).

Table 4.1. Normalitas data

One-Sample Kolmogorov-Smirnov Test

laba leverage Likuiditas profitabilitas

N 37 37 37 37

Normal Parametersa,b Mean -1559,4276 73,2527 84,5535 -6,3638 Std. Deviation 8393,11204 43,82943 71,10071 13,23963 Most Extreme Differences Absolute ,468 ,250 ,155 ,172 Positive ,351 ,250 ,155 ,111 Negative -,468 -,162 -,130 -,172 Kolmogorov-Smirnov Z 2,844 1,521 ,944 1,049 Asymp. Sig. (2-tailed) ,000 ,020 ,335 ,221 a. Test distribution is Normal.

b. Calculated from data.

Sumber : Lampiran

Menggunakan uji kolmogorov-smirnov dengan menggunakan uji inidiperoleh hasil analisis bahwa tidak semua variabel memenuhi distribusi normal.

4.2.2 Uji asumsi klasik 4.2.2.1 Autokorelasi

Catatan: autokorelasi pada sebagian besar data time series. Deteksi autokorelasi.

a. Besarnya angka durbin waston

Patokan : angkaD-W dibawah -2 ada autokorelasi positif Angka D-W di tas +2 ada autokorelasi negative

Angka berada di antara -2 sampai +2 tidak ada autokorelasi. Atau membandingkan dengan tabel durbin Watson

Identifikasi gejala autokorelasi dapat dilakukan dengan kurva di bawah ini.

Tidak ada autokorelasi b. Koefisien determinasi bergnda ( R square ) tinggi

c. Koefisien korelasi sederhananya tinggi d. Nilai F hitung tinggi ( signifikan )

53

Table 4.2. hasil uji autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson 1 ,472a ,223 ,152 7728,12973 1,885 a. Predictors: (Constant), profitabilitas, leverage, likuiditas

b. Dependent Variable: laba

Sumber : lampiran

Untuk asumsi klasik yang mendeteksi adanya autokorelasi disisni dilihat dari hasil yng menunjukan hasil analisis yang menunjukan hasil bahwa nilai durbin Watson sebesar 1,885 hal ini menunjukn tidak ada autokorelasi. Jadi dapat disimpulkan bhwa model regresi linear berganda yang diperoleh pada penelitian ini telah memenuhi asumsi klasik yaitu tidak memenuhi autokorelasi.

4.2.2.2 Multikolinieritas

Table 4.3 Hasil pengujian multikolonieritas

Dari hasil perhitungan diperoleh bahwa pada bagian collinierity statistics, nilai VIF pada seluruh variable bebas lebih kecil dari 10 , yang artinya seluruh variable bebas pada penelitin ini tidak ada gejala multikoloniarity

4.2.2.3 Heteroskedastisitas

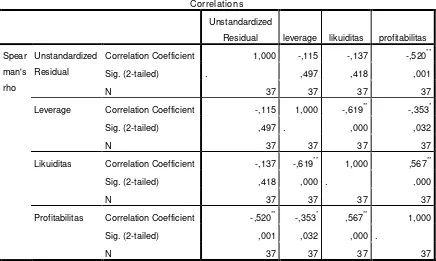

55

Table 4.4 Hasil pengujian Heteroskedastisitas

Correlations Unstandardized

Residual leverage likuiditas profitabilitas Spear

man's rho

Unstandardized Residual

Correlation Coefficient 1,000 -,115 -,137 -,520** Sig. (2-tailed) . ,497 ,418 ,001

N 37 37 37 37

Leverage Correlation Coefficient -,115 1,000 -,619** -,353* Sig. (2-tailed) ,497 . ,000 ,032

N 37 37 37 37

Likuiditas Correlation Coefficient -,137 -,619** 1,000 ,567** Sig. (2-tailed) ,418 ,000 . ,000

N 37 37 37 37

Profitabilitas Correlation Coefficient -,520** -,353* ,567** 1,000 Sig. (2-tailed) ,001 ,032 ,000 .

N 37 37 37 37

**. Correlation is significant at the 0.01 level (2-tailed).

Sumber : lampiran

4.2.3 Hasil pengujian regresi linear berganda

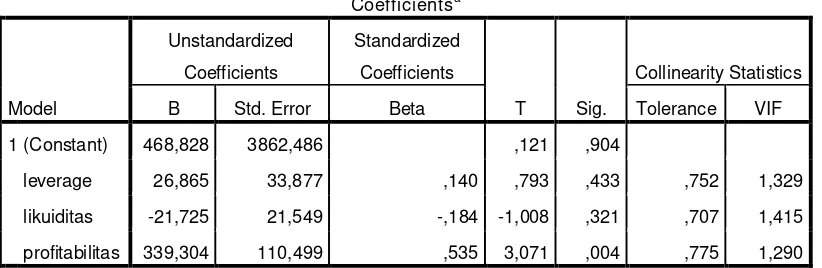

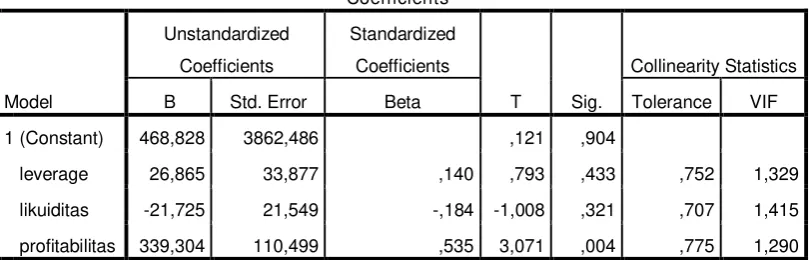

Hasil analisis mengenai koefisien model regresi adalh seperti yang tercantum dalam table 4.5 berikut ini.

Tabel 4.5 koefisien regr esi

Coefficientsa

Hasil persamaan regresi tersebut dapat dijelaskan sebagai berikut : Dengan asumsi X1, X2, X3 adalah 0 atau konstan maka nilai laba perusahaan (Y) adalah sebesar 468,828

57

Koefisien variabel likuiditas (X2) sebesar -21,725 menyatakan bahwa setiap perubahan likuiditas (X2) sebesar satu satuan dan variabel bebas lainnya konstan, maka akan menurunkan laba (Y) sebesar –21,725

Koefisien variabel profitabilitas (X3) sebesar 339,304 menyatakan bahwa setiap perubahan profitabilitas (X3) sebesar satu satuan dan variabel bebas lainnya konstan, maka akan menaikkan laba (Y) sebesar 339,304. 4.2.4 Pengujian hipotesis

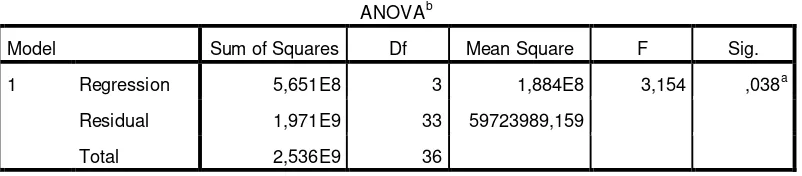

4.2.4.1 Hasil uji F

Uji F digunakan untuk menguji kesesuaian model regresi. Uji F pada dasarnya menunjukan apakah semua variabel leverage (X1), likuiditas (X2), dan profitabilitas (X3). Mempunyai pengaruh secara bersama-sama terhadap variabel laba (Y).

Table 4.6 ANOVA

ANOVAb

Model Sum of Squares Df Mean Square F Sig. 1 Regression 5,651E8 3 1,884E8 3,154 ,038a

Residual 1,971E9 33 59723989,159 Total 2,536E9 36

a. Predictors: (Constant), profitabilitas, leverage, likuiditas b. Dependent Variable: laba

Sumber : lampiran

Table 4.7 Hasil R2

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson 1 ,472a ,223 ,152 7728,12973 1,885 a. Predictors: (Constant), profitabilitas, leverage, likuiditas

b. Dependent Variable: laba

Sumber : lampiran

Uji kesesuaian model juga bisa dilihat dari nilai R2 dimana pengaruhnya sebesar 22,3% sedang sisanya 77,7% dijelaskan oleh variabel lain selain leverage (X1), likuiditas (X2), dan profitabilitas (X3) . hubungan variabel leverage (X1), likuiditas (X2) dan profitabilitas (X3) terhadap laba (Y) sebesar 47,2%.

4.2.4.2 Hasil uji t

59

Berdasarkan table uji t maka dapat dijelaskan sebagai berikut :

1. Dari uji t dari variabel X1 didapat t hit sebesar 0,793 dengan tingkat signifikan 0,433, sedangkan t table adalah 2,042. Karena t hit < t tabel maka t hit berada didaerah terima Ho. Maka Leverage (X1) berpengaruh secara tidak nyata dan positif terhadap Laba (Y). Tetapi X1 berpengaruh positifterhadap laba (Y) pada tingkat kepercayaan 576,7%.

2. Dari uji t dari variabel X2 didapat t hit sebesar -1,008 dengan tingkat signifikan 0,321, sedangkan t table adalah 2,042. Karena t hit < t tabel maka t hit berada didaerah terima Ho. Maka Likuiditas (X2) berpengaruh secara tidak nyata dan negatif terhadap Laba (Y). Tetapi X2 berpengaruh negative terhadap laba (Y) pada tingkat kepercayaan 67,9%.

4.3 Pembahasan

4.3.1 Pengaruh leverage (X1) terhadap laba (Y)

Berdasarkan hasil pengujian untuk variabel leverage berpengaruh positif terhadap laba perusahaan pada tingkat kepercayaan 56,7%. Leverage menunjukan penggunaan hutang untuk peningkatan laba. Peningkatan hutang akan meningkatkan kemampuan perusahaan untuk menghasilkan profit. Hal itu bisa terjadi jika uang yang dipinjam dengan suku bunga yang tetap dapat digunakn untuk memperoleh tingkat pengembalian yang lebih tinggi dari pada bunga pinjamanya. Selisih tersebut diakui sebagai laba oleh perusahaan. Perusahaan yang mampu menanamkan modalnya secara konsisten akan memperoleh pengembalian yang lebih tinggi dari pada tingkat bunga yang berlaku. Sejalan dengan itu perusahaan juga perusahaan dihadapkan pada kewajibamn legal untuk membayar bunga dan pokok pinjamanya sesuai dengan kesepakatan dengan kreditornya, serta pada resiko financial yang semakin tinggi karena berban hutang yang semakin tinggi berarti semakin tinggi kemungkinan perusahaan menghadapi kegagaglan perusahaan dalam melunasi kewajibanya., penggunaan hutang mencerminkan tambahan sumber dana diluar ekuitas. Sewhingga jumlah asset secara keseluruhan menjadi lebih besar bila di bandingkan pendanaan asset tanpa pinjaman.

61

yang mempunyai hutang yang lebih rendah biasanya memiliki resiko yang relative kecil jika kondisi ekonomi sedang menurun tetapi juga memiliki hasil pengembalian yang lebih rendah jika ekonomi membaik. Sebaliknya perusahaan yang mempunyai hutang yang lebih tinggi maka akan menanggung resiko yang lebih besar, tetapi mempunya kesempatan untuk memperoleh laba yang tinggi apababila keadaan ekonomi yang baik. (Husnan dan Pudjiastutik 2002;70).

4.3.2 Pengaruh likuiditas (X2) terhadap laba (Y)

Berdasarkan hasil pengujian yang telah dilakukan variabel likuiditas (X2) berpengaruh negative terhadap laba perusahaan pada tingkat kepercayaan 67,9%.. Hasil ini tidak sesuai dengan teori kusswadi 2005 yang menyatakan bahwa Semakin besar current assets semakin mudah perusahaan itu membayar hutang. Dan semakin tinggi rasio lancar menunjukkan perubahan laba yang tinggi. Hal ini didukung penelitian sebelumnya oleh Yuni (2007: 52) yang menyimpulkan bahwa Rasio lancar secara parsial berpengaruh positif terhadap perubahan laba.

yang rendah, sebab nilai current ratio yang rendah merupakan ketidak sanggupan perusahaan untuk membayar seluruh hutang-hutang jangka pendeknya. Dengan adanya aktifitas operasi perusahaan yang tidak efektif maka perusahaan akan mendapatkan laba yang rendah. Dengan demikian semakin rendah kemampuan dan stabilitas perusahaan maka mengakibatkan penurunan laba. Sebaliknya semakin tinggi kemampuan dan stabilitas perusahaan maka mengakibatkan semakin tinggi laba yang diperoleh. Hasil penelitian ini sesuai dengan teori Sawir 2005 yang menyatakan bahwa current ratio yang rendah dianggap menunjukan terjadinya masalah dalam likuiditas. Sebaliknya jika perusahaan current rationya yang tinggi juga kurang bagus, karena menunjukan banyaknya dana yang menganggur yang pada akhirnya dapat mengurangi kemampuan laba perusahaan.

4.3.3 Pengaruh profitabilitas (X3) terhadap laba (Y)

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian yang telah dilakukan serta pembahasan hasil penelitian pada bab sebelumnya dapat diambil kesimpulan dari penelitian, yaitu sebagai berikut :

1. Berdasarkan hasil pengujian untuk variabel leverage berpengaruh positif terhadap laba perusahaan pada tingkat kepercayaan 56,7%. Peningkatan hutang akan meningkatkan kemampuan perusahaan menghasilkan profit. Hal ini sesuai dengan teori Husnan dan pudjiastuti 2002 yang menyatakan bahwa perusahaan yang mempunyai hutang yang lebih rendah biasanya memiliki resiko yang relative kecil jika kondisi ekonomi sedang menurun tetapi juga memiliki hasil pengembalian yang lebih rendah jika ekonomi membaik. Sebaliknya perusahaan yang mempunyai hutang yang lebih tinggi maka akan menanggung resiko yang lebih besar, tetapi mempunya kesempatan untuk memperoleh laba yang tinggi apababila keadaan ekonomi yang baik.

rationya yang tinggi juga kurang bagus, karena menunjukan banyaknya dana yang menganggur yang pada akhirnya dapat mengurangi kemampuan laba perusahaan.

3. Berdasarkan hasil pengujian untuk variabel profitabilitas berpengaruh positif terhadap laba perusahaan pada tingakat kepercayaan 96%. , Hal ini sesuai dengan teoru hanafi dan halim 2007 yang menyatakan bahwa profitabilitas mengukur kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Sedangkan menurut slamet 2003 menyatakan bahwa profitabilitas yang tinggi menandakan adanya kemampuan perusahaan yang tinggi untuk menghasilkan laba bersih perusahaan.

5.2 Saran

DAFTAR PUSTAKA

Budiarti dan virda, 2009, analisis pengaruh lidukiditas, leverage dan profitabilitas terhadap laba( studi kasus pada Pt gajah tunggal Tbk), volume 3, oktober 2009.

Gujarati, damodar, 1995, ekonometrika dasar. Terjemahan sumarno zain, penerbit erlangga, Jakarta.

Gujarati, Damodar. 2000. Ekonometrika Dasar. Cetakan ke enam. Terjemahan. Salemba empat. Jakarta.

Hanafi, M Mahmud dan abdul halim (2007). Analisis laporan keuangan. Edisi ketiga. UPP STIM YKPM.yogyakarata

Harahap, sofyan syafri. 2004. Analisis Kritis Laporan Keuangan . Jakarta : PT. Raja Grafindo Persada.

Harahap, Sofyan Syafri. 2009. Analisis Kritis Atas Laporan Keuangan. Raja Grafindo Persada. Jakarta.

Kasmir, 2008, analisis laporan keuangan.cetakan ke-3, penerbit Pt rajagrafindo persada, Jakarta.

Kuswadi. (2005). Meningkatkan laba melalui pendelkatan akuntansi keuangan dan akuntansi biaya. Jakarta : PT Elex Media komputindo.

Moeljadi, 2005,Manajemen Keuangan Pendekatan Kuantitatif dan Kualitatif. Bayu Media Publising. Malang.

perusahaan. PT.Gramedia Pustaka Utama,Jakarta.

Sugiyono, 2008, metode penelitian bisnis, cv ALFABETA,Bandung.

Wibowo dan pujiati, 2011, analisis rasio keuangan dalam memprediksi perubahan laba pada perusahaan real estate dan property di bursa efek Indonesia (BEI) dan singapura (SGX), volume 1, No 2, july 2011.