PADA CV HUDA J AYA “

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan dalam Memperoleh Gelar Sarjana Ekonomi

Dan BisnisProgramStudiAkuntansi

Diajukan Oleh : Adhinda Bagus Ardian L

1013010110/FEB/EA

FAKULTAS EKONOMI DAN BISINIS

Disusun O leh :

Adhinda Bagus Ar dian L. 1013010110 / FE / EA

Telah diper tahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi

Pr ogr am Studi Akuntansi Fakultas Ekonomi dan Bisnis Univer sitas Pembangunan Nasional “veter an” J awa Timur

Pada Tanggal : 28 September 2014

Pembimbing Tim Penguji

Ketua

Dr s. Ec. Munar i, MM Dr . Her o Pr iono, SE, Msi, Ak, CA

NIP. 196104021988031001 NIP. 196110111992031001

Seker tar is

Dr s. Ec. Munar i, MM NIP. 196104021988031001

Anggota

Dr a. Ec. Er r y Andaniwati, M. Aks NIP. 19591223 199203 2001

Mengetahui,

Dekan Fakultas Ekonomi Dan Bisnis

Univer sitas Pembangunan Nasional “Veter an” J awa Timur

yang telah melimpahkan berkah, rahmat dan hidayah-Nya kepada penulis. Sehingga

penulis dapat menyelesaikan penulisan skripsi dengan judul “ FAKTOR – FAKTOR YANG MEMPENGARUHI KINERJA SISTEM INFORMASI AKUNTASI PADA CV. HUDA JAYA”, guna memenuhi sebagian persyaratan dalam memperoleh gelar sarjana ekonomi jurusan akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada pihak – pihak yang telah membantu baik secara langsung maupun tidak langsung baik dalam bentuk dukungan, doa, maupun bimbingan yang telah diberikan. Secara khusus penulis dengan hormat mengucapkan terima kasih kepada :

1. Bapak Prof. Dr . Ir. Teguh Sudar to, MP. Selaku Rektor Universitas

Pembangunan Nasional “VETERAN” Jawa Timur.

2. Bapak Prof. Dr. Drs. Ec. Syamsul Huda,MT. Selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono, M.Si, Ak. selaku Ketua Prodi Studi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

6. Bapak Basuki Judohartono,SH. dan Ibu Ambar Supartini,SE.,MM. selaku orang tua penulis. Karena telah banyak memberikan doa dan dukungan. baik dukungan moral maupun materiel .

7. Bapak Ir. Nurul Huda, M.Agr. beserta Ibu yang telah menyediakan tempat sebagai obyek penelitian.

8. Irma Qoirin Fitri, SE. selaku orang terdekat dan Lukas, Wewe, Umar, Hanif, Rio, Sendik, Inong, Wayan, Helen, Ranya, Silvi, Evi, Yusri, Angga, Fahmi, Lubis karena telah banyak mambantu membuat skripsi ini.

9. Tak lupa pula penulis ingin mengucapkan banyak terima kasih kepada

pihak-pihak terkait lainnya yang penulis tidak bisa menyebutkan satu persatu yang

telah banyak membantu terselesaikannya skripsi ini.

Penulis sadar bahwa dalam menyusun skripsi ini masih banyak

kekurangan dan kesempurnaan, oleh karena itu kritik dan saran yang membangun

dari semua pihak sangat kami harapkan demi perbaikan selanjutnya. Akhirnya penulis

berharap semoga hasil skripsi ini bermanfaat bagi kita semua.

Surabaya, Oktober 2014

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTAKSI ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2. Rumusan Masalah ... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian . ... 5

2.2.1. Kinerja ... 13

2.2.1.1. Pengertian Kinerja ... 13

2.2.1.2. Faktor – faktor yang mempengaruhi kinerja ... 16

2.2.2. Sistem dan teknologi informasi ... 17

2.2.3. Informasi Akuntansi ... 20

2.2.3.1. Faktor – faktor yang memperngaruhi Sistem Informasi Akuntansi ... 22

2.2.3.2. Tujuan Utama Sistem Informasi Akuntansi ... 23

2.2.3.3. Model Informasi Akuntansi ... 23

2.2.3.4. Kinerja Sistem Informasi Akuntansi ... 24

2.2.3.5. Struktur Sistem Informasi Akuntansi ... 25

2.2.5. Software and mySAP ... 34

2.2.6. Pengaruh Kemampuan Teknik Personal Terhadap Kinerja Sistem Informasi Akuntansi ... 35

2.2.7. Pengaruh Dukungan Manajemen Puncak Terhadap Kinerja Sistem Informasi Akuntansi ... 35

2.2.8. Pengaruh Program Pelatihan dan Pendidikan Pemakai Terhadap Kinerja Sistem Informasi Akuntansi ... 36

2.3. Kerangka Pikir ... 37

2.4. Hipotesis ... 37

BAB III METODOLOGI PENELITIAN ... 39

3.1. Objek Penelitian ... 39

3.2. Definisi Operasional dan Pengukuran Variabel ... 39

3.3.1. Populasi ... 45

3.3.2. Sampel ... 46

3.4. Teknik Pengumpulan Data ... 47

3.4.1. Jenis Data ... 47

3.4.2. Sumber Data ... 47

3.4.3. Pengumpulan Data ... 47

3.5. Uji Kualitas Data ... 48

3.5.1. Uji Validitas ... 48

3.5.2. Uji Realibilitas ... 49

3.5.3. Uji Normalitas ... 49

3.6.3. Heteroskedastisitas ... 51

3.7. Teknik Analisis Data dan Uji Hipotesis ... 52

3.7.1. Teknik Analisis Data ... 52

3.7.2. Uji Hipotesis ... 53

3.7.2.1. Uji F (Uji Kesesuaian Model) ... 53

3.7.2.2. Uji T ... 54

BAB IV HASIL DAN PEMBAHASAN ... 56

4.1. Deskripsi Objek Penelitian ... 56

4.1.1. Gambaran Umum Perusahaan ... 56

4.1.2. Gambaran Umum Responden ... 57

Informasi Akuntansi) ... 59

4.2.1.2 Uji Validitas Variabel X1 (Kemampuan Teknik Personal) ... 60

4.2.1.3 Uji Validitas Variabel X2 (Dukungan Managemen Puncak) ... 61

4.2.1.4 Uji Validitas Variabel X3 (Keberadaan Program Pelatihan dan Pendidikan Pemakai ) ... 62

4.2.2. Uji Reliabilitas ... 63

4.3. Uji Normalitas ... 64

4.4. Uji Asumsi Klasik ... 66

4.4.1. Multikolenaritas ... 66

4.4.2. Heteroskedastisitas ... 67

4.5 Analisis Regresi Linier ... 69

4.6.1 Uji Kesesuaian Model F ... 72

4.6.2 Uji T ... 73

4.7 Pembahasan Hasil Penelitian ... 75

4.8 Konfirmasi Hasil Penelitian Dengan Tujuan dan Manfaat Penelitian ... 79

BAB IV HASIL DAN PEMBAHASAN ... 81

5.1 Kesimpulan ... 81

5.2 Saran ... 82

5.3 Keterbatasan dan Implikasi Penelitian ... 83

5.3.1 Keterbatasan Penelitian ... 83

5.3.2 Implikasi peneliti ... 83

Adhinda Bagus Ar dian Lutfianto Abstr ak

Proses globalisasi yang semakin meningkat melalui perkembangan teknologi dan informasi menyebabkan persaingan di dunia usaha juga semakin ketat. Lingkungan bisnis yang kompetitif dan kompleks menuntut setiap perusahaan untuk memiliki kemampuan bersaing yang baru dan kemampuan mengelola barang modal secara efektif dan efisien. Perkembangan teknologi informasi telah banyak membantu meningkatkan system informasi akuntansi (SIA) dalam bidang akuntansi.

Penelitian ini dilakukan pada seluruh karyawan CV Huda Jaya yang berjumlah 38 orang (33 orang wanita dan 5 orang pria) dengan data primer berupa kuesioner. Alat analisis yang digunakan adalah regresi. Hasil analisis kemudian di analisis dengan uji asumsi klasik serta uji F dan uji t statistik.

Hasil penelitian ini menunjukkan Dukungan manajemen puncak dan Program pelatihan dan pendidikan pemakai tidak berpengaruh secara signifikan terhadap kinerja system informasi akuntansi di CV Huda Jaya. Sedangkan Kemampuan teknik personal berpengaruh secara signifikan terhadap kinerja system informasi akuntansi di CV Huda Jaya. Hal ini menunjukkan bahwa hipotesis Kemampuan teknik personal berpengaruh secara signifikan terhadap kinerja system informasi akuntansi ini artinya bahwa setiap perubahan variabel kemampuan teknik personal sebesar satu satuan akan meningkatkan variabel kinerja system informasi akuntansi. Dengan asumsi pengaruh kemampuan teknik personal adalah kontan atau tidak berubah.

Adhinda Bagus Ar dian Lutfia nto

Abstr act

The process of increasing globalization and information technology through the development of a powerful competitor in the corporate world is also getting tighter . Competitive business environment and complex requires every company to have a new competitive edge and the ability to manage capital effectively and efficiently . Developments in information technology have helped improve the accounting information system ( AIS ) in the field of accounting .

The study was conducted on all employees totaling CV Huda Jaya 38 ( 33 women and 5 men ) with primary data in the form of a questionnaire . The analytical tool used is regression . The results of the analysis are then analyzed by the classical assumption test and F-test and t-test statistics.

The results of this study indicate top management support and training and user education programs do not significantly affect the performance of the accounting information system CV Huda Jaya . While the ability of personal technique significantly affect the performance of the accounting information system CV Huda Jaya. This suggests that the ability hypothesis personal technique significantly affect the performance of the accounting information system of this means that any change in the variable of personal technical capabilities of the unit will increase the performance of variable accounting information system . Assuming the influence of personal technical ability is cash or unchanged .

1.1 Lata r Belakang Per masalaha n

Proses globalisasi yang semakin meningkat melalui perkembangan teknologi dan informasi menyebabkan persaingan di dunia usaha juga semakin ketat. Lingkungan bisnis yang kompetitif dan kompleks menuntut setiap perusahaan untuk memiliki kemampuan bersaing yang baru dan kemampuan mengelola barang modal secara efektif dan efisien.

Perusahaan harus memiliki strategi – strategi jitu dalam menyiapkan suatu manajemen yang dituntut untuk memiliki pengetahuan tanggapan strategis, karena hal itu sangat dibutuhkan suatu sistem informasi yang mampu menangkap, menciptakan dan memanipulasi informasi internal maupun eksternal secara efektif.

yang mempengaruhi kinerja sistem informasi akuntansi yang digunakan juga sangat berpengaruh terhadap kualitas informais yang dijadikan sebagai dasar pengambilan keputusan oleh pihak yang membutuhkan informasi dan penentu kesuksesan perusahaan. Karena pentingnya sebuah sistem informasi maka perusahaan perlu mempertahankan sistem yang telah digunakan dan yang akan dikembangkan agar kedepannya menjadi sebuah sistem yang efektif dalam mendukung apa yang menjadi visi dan misi perusahaan.

Untuk menunjang pencapaian tujuan perusahaan terhadap sistem informasi akuntansi yang dikembangkan, maka dalam pelaksanaannya manjemen harus memperhatikan beberapa faktor yang berpengaruh terhadap kinerja informasi akuntansi.

Keterlibatan pemakai dalam pengembangan sistem, sebab suatu sistem akan tidak efektif dalam membantu pekerjaan apabila ketika penentunya tidak melibatkan pemakai sistem informasi akuntasi.

Kemampuan teknik personal sistem informasi, arti suatu sistem akuntasi akan lebih bermanfaat dalam membantu aktivitas apabila setiap personel yang menggunakan sistem informasi akutansi tersebut memiliki kemampuan teknik untuk mengoperasionalkan sistem informasi tersebut.

prosedur pengembangan normal dengan memadai sehingga miningkatkan resiko kegagalan sistem.

Dukungan managemen puncak juga memiliki pengaruh dalam penggunaan suatu sistem informasi akuntansi karena sistem yang dipilih oleh managemen puncak pasti bertujuan untuk memajukan perusahaan.

Dari berbagai macam faktor kinerja sistem informasi akuntansi akan berhasil apabila didukung oleh program pelatihan dan pendidikan pemakai terhadap pemakaian sistem informasi akuntansi tersebut.

Baik buruknya kinerja dari sebuah sistem informasi akuntansi dapat dilihat melalui kepuasan pemakai informasi dan pemakai dari sistem informasi itu sendiri. Dalam penelitian yang dilakukan oleh R. Dika Eka Putra (2012) mengemukakan bahwa ada beberapa faktor yang berpengaruh pada kinerja sistem informasi akuntansi antara lain keterlibatan pemakai dalam proses pengembangan sistem, kemampuan teknik personal sistem informasi, dukungan managemen puncak dan pendidikan pemakai.

mungkin sehingga pengoperasiannya akan lebih mudah. Dengan menggunakan sebuah sistem informasi akuntansi yaitu program microsoft office excel dan Microsoft office word, CV Huda Jaya diharapkan sistem ini dapat menjadi sebuah alat perubahan dari sistem manual dalam pencatatan, ke dalam sistem yang terkomputerisasi yang terintegrasi dengan baik.

Kinerja sistem informasi akuntansi dapat dikatakan baik jika informasi yang diterima memenuhi harapan pemakai oleh faktor – faktor yang meliputi Kemampuan Teknik Personal, Ukuran Organisasi, Dukungan Managemen Puncak dan Keberadaan Program Pelatihan dan Pendidikan Pemakai. Akan tetapi pada kenyataannya yang ada dalam perusahaan, terdapat beberapa permasalahan yaitu pertama, sering terjadi human eror seperti kesalahan staf dalam menyalin dan mengisi data. Berdasarkan wawancara yang telah dilakukan terhadap narasumber pada CV Huda Jaya yaitu Ir. Nurul Huda, M.Agr. bahwa sering kali terjadi kesalahan dalam menjalankan sistem informasi yang berakibat pada keakurasian suatu laporan. Kesalahan yang biasa terjadi adalah para pemakai sering kesulitan dalam menggunakan program tersebut sehingga para pemakai masih sering melakukan pencatatan secara manual dan hasilnya kualitas sistem informasi yang dihasilkan kurang relevan dan tidak tepat waktu.

1.2 Rumusa n Masalah

1. Apakah kemampuan teknik personal berpengaruh positif terhadap kinerja sistem informasi akuntansi di CV Huda Jaya?

2. Apakah dukungan managemen puncak berpengaruh positif terhadap kinerja sistem informasi akuntansi di CV Huda Jaya?

3. Apakah keberadaan program pelatihan dan pendidikan pemakai berpengaruh positif terhadap kinerja sistem informasi akuntansi di CV Huda Jaya?

1.3 Tujuan Penelitian

Tujuan dalam penelitian ini adalah untuk menguji secara empiris dan membuktikan faktor kemampuan teknik personal, dukungan managemen puncak, dan keberadaan program pelatihan dan pendidikan pemakai berpengaruh terhadap kinerja sistem informasi akuntansi pada CV Huda Jaya.

1.4 Ma nfa at Penelitian

Penyusunan penelitian ini diharapkan dapat memberi manfaat, antara lain : a. Bagi Peneliti

b. Bagi Praktisi

Penelitian ini dapat digunakan sebagai bahan masukan untuk lebih mengetahui faktor – faktor yang mempengaruhi kinerja sistem informasi akuntansi dalam rangka mencapai tujuan perusahaan.

c. Bagi Akademisi

2.1. Penelitian Ter dahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan yang berkaitan dengan penelitian ini

1. Annisa Widya Sar i (2012)

a. Dengan judul “ Pentingnya Dukungan Manajemen Puncak, Partisipasi Pemakai dan kemampuan Teknik Personal Terhadap Kinerja Sistem Informasi Akuntansi Pada CV. Rizki Abadi Sidoarjo “

b. Permasalahan dalam penelitian ini adalah apakah terdapat pengaruh Dukungan Manajemen Puncak, Partisipasi Pemakai dan Kemampuan Teknik Personal Pemakai Sistem Informasi Terhadap Kinerja Sistem Informasi Akuntansi pada CV Rizki Abadi Sidoarjo?

klasik yang digunakan adalah uji normalitas, uji multikolinearita, dan uji heteroskedastisitas. Pengujian hipotesis yang digunakan adalah uji signifikan simultan (uji-F), uji signifikan parsial (uji-t) dan adjusted R square.

d. Kesimpulan yang didapat adalah : Hasil penelitian menunjukkan dukungan manajemen puncak, partisipasi pemakai dan kemampuan teknik personal berpengaruh signifikan secara simultan terhadap kinerja sistem informasi akuntansi, tetapi secara parsial, hanya kemampuan teknik personal yang berpengaruh positif terhadap kinerja sistem informasi akuntansi sedangkan dukungan manajemen puncak dan partisipasi berpengaruh negative terhadap kinerja sistem informasi akuntansi.

2. R. Dika Eka Putr a (2012)

a. Dengan Judul “ Faktor – Faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi Pada PT. Pasopati Tour & Travel di Surabaya “ b. Permasalahan dalam penelitian ini adalah apakah faktor keterlibatan

pemakai dalam pengembangan sistem, kemampuan teknik personal sistem informasi, dukungan managemen puncak, program pelatihan dan pendidikan pemakai berpengaruh terhadap kinerja sistem informasi akuntansi pada PT Pasopati Tour & Travel di Surabaya? c. Data yang digunakan dalam penelitian ini adalah data primer yang

keseluruhan level manajemen (setara dengan manajer) yang mempengaruhi sistem informasi akuntansi pada PT Pasopati tour & Travel, yaitu berjumlah 15 orang. Teknik analisis yang digunakan adalah analisis regresi linear berganda.

d. Kesimpulan yang didapat adalah : berdasarkan hasil analisis data yang diperoleh kesimpulan bahwa variabel keterlibatan pemakai dalam proses pengembangan sistem dan dukungan manajemen puncak secara parsial berpengaruh terhadap kinerja sistem informasi akuntansi disimpulkan pula variabel kemampuan teknik personal sistem informasi dan pendidikan pemakai secara parsial tidak berpengaruh terhadap kinerja sistem informasi akuntansi.

3. Dany Kur nia Rahman (2010)

a. Dengan Judul “ Faktor – Faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi (software mySAP) Pada PT Pertamina (Persero) UPms V Surabaya”

c. Objek penelitian ini adalah PT Pertamina (Persero) UPms V Surabaya dan yang dijadikan sampel sebanyak 33 karyawan bagian keuangan pada PT Pertamina (Persero) UPms V Surabaya dengan menggunakan teknik sampel random sampling. Untuk menjawab rumusan, tujuan dan hipotesis penelitian maka analisis yang digunakan adalah analisis regresi linear berganda.

d. Kesimpulan yang didapat adalah : hasil analisis regresi linear berganda menyimpulkan bahwa hipotesis ke 1 yang menyatakan “diduga faktor keterlibatan pemakai (x1), kemampuan teknik peraonal (x2), dukungan

manajemen puncak (x3), keberadaan program pelatihan dan

pendidikan (x4) berpengaruh terhadap kinerja sistem informasi

akuntansi (Y)” teruji kebenarannya dan hipotesis ke-2 yang menyatakan “diduga faktor kebenaran program pelatihan dan pendidikan pemakai berpengaruh secara parsial terhadap kinerja sistem informasi akuntansi “ tidak teruji kebenarannya.

2.1.1. Per bedaan Penelitia n

pada PT Pertamina (Persero) UPms V Surabaya

2.2. Landasa n Teor i

2.2.1. Kiner ja

2.2.1.1. Penger tian Kiner ja

Istilah manajemen kinerja sering dipakai saat ini, namun tidak ada definisi yang disepakati secara umum. Dalam beberapa organisasi istilah managemen kinerja tersebut dianggap sebagai nama lain untuk menajemen berdadasarkan sasaran. Dalam organisasi lain manajemen kinerja hanya menyangkut penilaian perseorangan. Organisasi – organisasi lainnya mengatikan dengan peristiwa tahunan yang berhubungan dengan pelatihan dan pengembangan, atau suatu proses yang berkaitan dengan pembayaran/sistem imbalan atau balas jasa berdasarkan kinerja.

Menurut mangkunegara (2001:67) kinerja berasal dari kata Job performance atau Aktual Performance (prestasi kerja atau prestasi sesunngguhnya yang dicapai oleh seseorang). Pengertian kinerja (prestasi kerja) adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

Sedangkan menurut pabundu (2006:121)kinerja adalah hasil – hasil fungsi pekerjaan atau kegiatan seseorang atau kelompok dalam suatu organisasi yang dipengaruhi oleh berbagai faktor untuk mencapai tujuan organisasi dalam periode waktu tertentu.

Penilaian kerja menurut Mulyadi (2001:416) adalah penentuan secara periodic efektifitas operasional suatu organisasi, bagian dan karyawannya berdasarkan sasaran, standard an criteria yang telah ditetapkan sebelumnya.

Goodhue dan Thompson (1995) dalam Jurnali (2001) menyatakan bahwa kinerja yang dihasilkan oleh faktor kesesuaian tugas-teknologi berimplikasi pada efisiensi, efektifitas dan kualitas yang lebih tinggi terhadap pemanfaatan teknologi serta implikasi kinerja yang lebih baik pada sistem informasi.

kinerja individual dengan menjelaskan faktor kecocokan tuga teknologi (task-technology fit) yang menguraikan bagaimana teknologi dengan teknologi informasi dapat mempengaruhi kinerja. Disamping itu Goodhue dan Thompson (1995) dalam Jin (2003) juga mengemukakan bahwa agar suatu teknologi informasi dapat memberikan dampak yang positif terhadap kinerja individual maka teknologi tersebut harus dimanfaatkan dengan tepat dan harus mempunyai kecocokan dengan tugas yang didukungnya.

Kinerja yang terkait dengan kesesuaian tugas teknologi (task-technology fit) dikembangkan oleh Goodhue dan Thompson (1995), yang berpendapat bahwa pengukuran variabel faktor kesesuaian tugas-teknologi dapat diukur melalui (1) kualitas data (data quality), (2) lokatibilitas data (locatibilityof data), (3) otorisasi akses data (data compatibility), (5) kemudahan dan pelatihan dalam pemakaian sistem (training and ease ti use), (6) production timeliness, (7) reliabilitas sistem (system reliability), (8) hubungan sistem informasi dengan pengguna (IS relationship with users). Kemudian berdasarkan penelitian Goodhue dan Thompson (1995) dikembangkan menjadi 9 pertanyaan sebagai indikator.

Dengan kata lain kinerja merupakan tugas atau batasan sebagai kesuksesan seseorang didalam melaksanakan tugas atau pekerjaan yang dibebankan kepadanya yang biasanya digunakan sebagai dasar penilaian atas diri karyawan atau organisasi kerja yang bersangkutan. Semakin tinggi kualitas dan kuantitas hasil kerjanya maka semakin tinggi pula kinerjanya.

2.2.1.2. Fa ktor – fa ktor Yang Mempengar uhi Kiner ja

Faktor – faktor yang mempengaruhi pencapaian kinerja adalah faktor kemampuan (ability) dan faktor motivasi (motivation). Hal ini sesuai dengan pendapat Keith Devis (1964:484) dalam Mangkunegara (2001:67) bahwa :

- Human Performance = ability + motivasi - Motivation = attitude + situation - Ability = knowledge + skill a . Faktor Kema mpua n

yang sesuai dengan keahliannya (the right man in the right place, the right man on the right job).

b. Faktor Motivasi

Motivasi terbentuk dari sikap (attitude) seorang pegawai dalam menghadapi situasi (situation) kerja. Motivasi merupakan kondisi yang menggerakkan diri pegawai yang terarah untuk mencapai tujuan organisasi (tujuan kerja).

2.2.2. Sistem dan Teknologi Infor masi

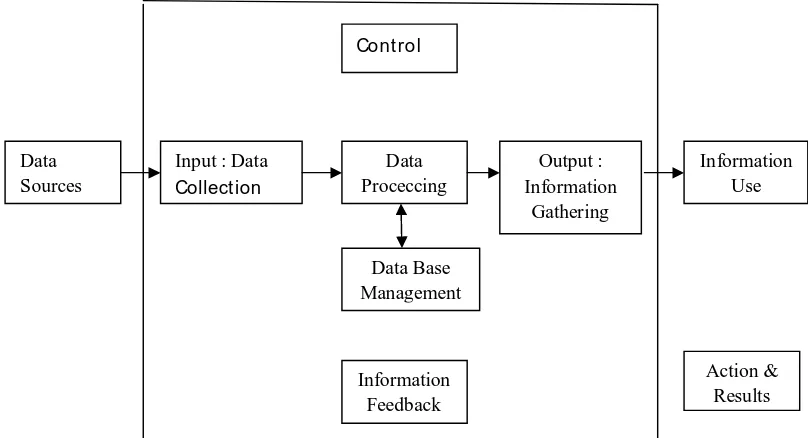

Berdasarkan latar belakang masalh, dapat diketahui bahwa informasi adalah salah satu sumber terpenting bagi perorangan dan suatu badan usaha. Menurut John Naisbith dalam bukunya yang berjudul Megatrend :Ten Direction Transforming Our Lives (1982). Menyatakan bahwa manusia kini telah menapakki zaman baru yang dicirikan oleh adanya ledakan informasi (information Explotion) dimana terdapat kecenderungan yang menunjukkan bahwa manusia telah beralih dari masyarakat industri ke masyarakat informasi.

Gambaran hubungan antara data dan informasi menurut Cushing (1990:13) adalah sebagai berikut :

Ga mbar 2.1 : The Data Processing Cycle

Sumber : Cushing, dkk., 1990:13

Sedangkan sistem informasi adalah kunci suatu badan usaha untuk tetap bertahan dalam dunia persaingan. Definisi sistem informasi menurut Wilkinson (1982:3) adalah information system is there for a framework by which resources (people, computer), are coordinated to convert inputs (data)

into outputs (information) in order to achieve the objective of an enterprise

artinya sistem informasi dapat didefinisikan sebagai kerangka kerja sumber daya yang terkoordinasi, yang mengumpulkan, yang memproses, mengendalikan, dan mengelola data melalui beberapa tahap berurutan guna menyediakan informasi melalui suatu jaringan komunikasi untuk berbagai macam pengguna untuk satu atau lebih tujuan.

Oleh Leitch & Davis (1993:13), secara umum karakteristik suatu sistem informasi dapat dijelaskan dengan gambar sebagai berikut :

Ga mbar 2.2 : Infor ma tion System

Sumber : Leitch, dkk.,1993:13

Teknologi informasi merupakan salah satu aspek yang penting dalam perkembangan dan kinerja daripada badan usaha dalam menghadapai globalisasi, terutama dengan adanya perkembangan teknologi informasi yang semakin pesat dewasa ini.

Definisi sistem informasi menurut Fried (1995:62) menyatakan bahwa teknologi diartikan sebagai pengumpulan, penyimpanan, pengelohan, penyebaran dan pemanfaatan informasi.

Selain itu menyangkut masalah perangkat keras (hardware) dan perangkat lunak (software), teknologi ini memperhatikan pula kepentingan manusia sehubungan dengan tujuan yang ditetapkan untuk teknologi itu

sendiri, nilai – nilai yang digunakan dalam menentukan pilihan, serta criteria penilaian untuk menyimpulkan apakah manusia mampu menguasai teknologi ini dan menjadi lebih lengkap karenanya.

2.2.3. Infor masi Akuntansi

Dalam sistem akuntansi manajemen, informasi akuntansi sangat dibutuhkan dalam proses pengambilan keputusan maupun sebagai penilaian kinerja suatu perusahaan. Menyangkut dengan pentingnya informasi akuntansi, John Page menyatakan bahwa informasi akuntansi adalah hasil olahan data keuangan yang merupakan salah satu sumber daya milik perusahaan. Data keuangan yang dimiliki oleh perusahaan, diolah dalam proses akuntansi dan akan menghasilkan informasi akuntansi.

Mulyadi (2001:2) menyatakan akuntansi didefinisikan sebagai proses pengolahan data keuangan untuk menghasilkan informasi keuangan yang digunakan, untuk memungkinkan pengambil keputusan melakukan pertimbangan berdasarkan informasi dalam pengambil keputusan.

Informasi akuntansi badan usaha terdiri dari dua bagian, yaitu akuntansi keuangan dan akuntansi manajemen. Menurut Sugiri (1994:8) akuntansi keuangan dan akuntansi manajemen adalah cabang – cabang dari disiplin akuntansi sasaran informasinya berbeda, keduannya melibatkan tiga fungsi sebagai berikut :

1. Pencatatan (record keeping) yang berkaitan dengan proses pemilihan mengukur dan mengumpulkan data transaksi-transaksi badan usaha. 2. Evaluasi prestasi atau kinerja (performance evaluation) yang

mengarahkan perhatian pihak – pihak yang berkepentingan terhadap gambaran organisasi berdasarkan laporan – laporan yang diklasifikasikan dan meringkas hasil usaha perusahaan baik secara keseluruhan maupun hanya satu segmen (bagian dari organisasi pada periode berikutnya). 3. Pengambilan keputusan (decision making) oleh berbagai pihak yang harus

memilih antara tindakan – tindakan alternatif yang berhubungan dengan masa depan organisasi.

kepentingan manajerial informasi keuangan akan diolah dalam proses akuntansi manajemen.

2.2.3.1. Fa ktor – fa ktor Yang Mempengar uhi Sistem Infor ma si Akuntansi

Terdapat berbagai faktor yang perlu diperhatikan dalam penyusunan sistem informasi akuntansi untuk menentukan keberhasilan dari suatu sistem tersebut. Menurut Baridwan (1994:7), faktor – faktor tersebut antara lain :

a. Perilaku manusia dalam organisasi

Faktor ini diperhatikan dalam menyusun sistem informasi akuntansi karena sistem informasi tersebut tidak mungkin berjalan tanpa manusia.

b. Metode Kuantitatif

Metode ini merupakan alat bantu yang lebih penting bagi manajemen dalam rangka melaksanakan tugasnya dan mengambil keputusan.

c. Penggunaan Komputer sebagai Alat Bantu.

2.2.3.2. Tujua n Uta ma Sistem Infor ma si Akuntansi

Tujuan sistem informasi akuntansi adalah mengadakan informasi bagi manajemen untuk merencanakan dan mengendalikan. (Baridwan, 1996:22)

Tujuan sistem informasi akuntansi adalah untuk menghasilkan laporan keuangan dan laporan – laporan lainnya yang dapat digunakan oleh para manajer untuk mengevaluasi parusahaan.

2.2.3.3. Model Infor masi Akuntansi

2.2.3.4. Kiner ja Sistem Infor masi Akuntansi

Kahlil (1997) dalam Jen (2002) mengukur efektifitas sistem informasi dengan menggunakan kepuasan pemakai dan pemakai sistem. Soegiharto (2001) mengukur kinerja sistem informasi akuntansi dari sisi pemakai dengan membagi sistem informasi akuntansi ke dalam dua bagian yaitu kepuasan pemakai informasi dan pemakai sistem informasi sebagai pengganti variabel kinerja sistem informasi akuntansi.

1. Kepuasan Pemakai Sistem Informasi Conrath dan Mignen (1990) dalam Jen (2002) mengatakan kepuasan pemakai sistem informasi dapat diukur dari kepastian dalam mengembangkan apa yang mereka perlukan. Delone dan McLean (1992) seperti yang kutip oleh Soegiharto (2001) mengemukakan ketika sebuah sistem informasi diperlukan, penggunaan sistem akan menjadi kurang dan kesuksesan manajemen dengan sistem informasi dapat menentukan kepuasan pemakai.

2.2.3.5. Str uktur Sistim Infor masi Akunta nsi

Informasi akuntansi merupakan bagian yang terpenting dari seluruh informasi yang diperlukan oleh manajemen. Informasi akuntansi terutama berhubungan dengan data keuangan dari suatu perusahaan. Agar data keuangan yang ada dapat dimanfaatkan oleh pihak manajemen maupun pihak luar perusahaan, maka data tersebut perlu disusun dalam bentuk-bentuk yang sesuai. Diperlukan suatu sistem yang mengatur arus dan data pengelolahan data akuntansi dalam perusahaan untuk dapat menghasilkan informasi yang sesuai dan dalam bentuk yang sesuai juga. Informasi akuntansi yang dihasilkan dari suatu sitem dibedakan menjadi dua macam, yaitu (Sutabri, 2004:2)

a. Informasi Akuntansi Keuangan

Akuntansi keuangan disusun terutama untuk menghasilkan informasi yang biasanya dalam bentuk laporan keuangan yang ditunjukan pada pihak-pihak diluar perusahaan.

b. Informasi Akuntansi Manajemen.

Akuntansi manajemen disusun terutama untuk menghasilkan informasi yang berguna bagi pengambilan keputusan oleh manajemen.

Akuntansi merupakan bahasa bisnis yang dapat memberikan informasi tentang kondisi ekonomi suatu bisnis dan hasil usahanya pada suatu waktu atau periode tertentu (Sutabri, 2004:2)

Sistem akuntansi memiliki bagian komponen yang merupakan sistem mereka sendiri. petugas pemrosesan data pada umumnya berbicara mengenai sistem akuntansi yang berbentuk dari sistem aplikasi. Sistem aplikasi merupakan serangkaian prosedur dan program komputer yang melakukan tujuan akuntansi khusus.

Sistem akuntansi merupakan supersistem yang terdiri dari sistem akuntansi pertanggungjawaban dan suatu sistem pemrosesan transaksi. Daur transaksi merupakan suatu sistem yang terdiri dari subsistem yang merupakan sistem aplikasi.

2. Sistem Informasi Akuntansi Dan Organisasi Bisnis

adalah data yang berguna yang diolah sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat.

Organisasi adalah kumpulan unit kerja atau pengambilan keputusan untuk mewujudkan tujuan. Sebagai sistem, setiap organisasi menerima masukan dan mengubah menjadi keluaran-keluaran dalam bentuk produk atau jasa. Secara konseptual, seluruh sistem organisasi mencapai tujuannya melalui proses alokasi sumber daya sehingga dapat mendukung sistem untuk mencapai tujuan.

3. Sisklus Pemrosesan Akuntansi

Kejadian ekonomi yang menghasilkan transaksi-transaksi yang dapat dikelompokan menjadi empat siklus aktivitas bisnis yang umum, yaitu (Sutabri, 2004:9): pertama, siklus pendapatan adalah kejadian-kejadian yang berkaitan dengan pendistribusian barang dan jasa ke entitas-entitas dan pengumpulan pembayaran yang berkaitan. Kedua, siklus pengeluaran adalah kejadian-kejadian yang berkaitan dengan perolehan barang dan jasa dari entitas-entitas lain dan pelunasan kewajiban-kewajiban yang berkaitan. Ketiga, siklus produksi adalah kejadian-kejadian yang berkaitan dengan

2.2.3.6. Sistem Infor masi Akunta nsi Ber basis Komputer

Tugas pengelolaan data perusahaan dilaksanakan oleh sistem informasi akuntansi yang mengumpulkan data kegiatan perusahaan lalu memprosesnya menjadi informasi yang berguna bagi pihak internal maupun ekternal perusahaan, kecuali pesaing. Dengan jenis kegiatan yang demikian, dapat diketahui beberapa karakteristik sistem infirmasi akutansi, yaitu melaksanakan tugas yang diperlukan, berpegang pada prosedur standar, menangani data yang rinci, berfokus pada data masa lampau, dan menyediakan informasi pemecahan masalah yang minimal (Sutabri, 2004:13)

1. Akuntansi dan Teknologi Infor masi

Istilah sistem informasi akuntansi meliputa pemanfaatan teknologi informasi untuk menyediakan informasi bagi para pemakai. Teknologi informasi mencakup komputer dan teknologi lain yang digunakan untuk memproses informasi. Setiap organisasi yang menggunakan komputer untuk memproses data transaksi memiliki fungsi sistem informasi.

2. Sistem Prosedur Dalam SIA

dan prosedur agar dapat memperoleh gambaran yang jelas mengenai berbagai sistem yang menghasilkan berbagai macam formulir yang diolah dalam sistem informasi akuntansi.

Suatu sistem terdiri dari jaringan prosedur. Sedangkan prosedur merupakan urutan kegiatan klerikal. Kegiatan klerikal dilakukan untuk mencatat informasi dalam formulir, buku jurnal dan buku besar.

3. Pera n Kompeter di Dalam SIA

Konsep penggunaan komputer sebagai suatu sistem informasi manajemen dipromosikan oleh pembuat komputer untuk mendukung peralatan baru tersebut. Proses pengelolahan data akutansi akan dapat dilakukan dengan lebih cepat bia digunakan komputer. Hal ini dapat terjadi karena kemampuan komputer untuk mengolah data yang jauh melebihi kecepatan manusia. Dengan adanya perkembangan teknologi komputer, semakin banyak perusahaan yang menggunakan jasa komputer untuk memproses data akutansinya.

2.2.3.7. Bentuk Pengawa san di Dalam SIA

Pengawasan adalah suatu usaha sistematik untuk menetapkan standar pelaksanaan dengan tujuan perencanaan, merancang sistem umpan balik, membandingkan kegiatan nyata dengan standar yang telah ditetapkan dan mengukur penyimpangan – penyimpangan serta mengambil tindakan koreksi yang diperlukan untuk menjamin bahwa semua sumber daya perusahaan dengan cara paling efektif dan efisien dalam pencapaian tujuan perusahaan (Sutabri, 2004:30)

1. Pengawasan Inter n

2. Pengawasan Input

Pengawan ini direncanakan untuk memberikan jaminan yang cukup bahwa data diterima untuk diproses oleh EDP (Entry Data Processing) sudah disahkan dan diubah ke bentuk yang sesuai dengan mesin dan diidentifikasi data tersebut tidak ada yang hilang, dikuangi, ditambah,diduplikasi, atau diubah secara tidak benar. Pengawasan ini termasuk pengawasan yang memasukkan kembali data yang sebelumnya sudah dimasukkan secara salah. Pengawasan ini terjadi dari pengawasan dalam setiap langkah berikut :

a. Pencatatan data adalah mencatat data untuk dapat diproses lebih lanjut

b. Perubahan data ke dalam bentuk yang dapat dibaca oleh mesin. c. Pengawasan input memeriksa data pada waktu data tersebut dibaca

dan disimpan untuk diproses. 3. Pengawasan Pr oses

Pengawasan ini direncanakan untuk memberikan jaminan yang cukup bahwa EDP (Entry Processing Data) sudah dilaksanakan sesuai dengan aplikasi – aplikasi tertentu, misalnya semua transaksi diproses seperti yang sudah disahkan, tidak ada transaksi – transaksi yang sah yang hilang, dan tidak ada transaksi – transaksi yang tidak sah yang ditambahkan. Pengawasan proses ini dilakukan dalam setiap kegiatan berikut ini :

b. Pemrosesan transaksi, yaitu memproses data menjadi informasi. c. Perubahan file, yaitu mengubah data dalam file.

4. Pengawasan Output

Pengawasan ini direncanakan untuk menjamin ketelitian hasil dari data yang diproses dan untuk menjamin bahwa keluaran tersebut hanya diterima oleh orang atau pihak yang berhak. Pengawasan ini dilakukan dengan berbagai macam cara, tergantung dari bentuk keluarannya. Laporan yang berisi informasi dari data yang diproses perlu diawasi agar tidak ada penyalagunaan. Pengawasan yang dilakukan terhadap laporan ini tergantung kepada metode proses data yang digunakan.

5. Pengawasa Penggunaa n Komputer

2.2.4. Faktor Yang Ber pengar uh Pada Kiner ja SIA

Terdapat berbagai faktor – faktor dalam menyusun kinerja SIA untuk menentukan kinerja dari suatu sistem tersebut. Menurut Luciana dan Irmaya (2006:2013), faktor – faktor tersebut antara lain.

1. Keter libatan Pemakai Dalam Proses Pengembangan Sistem

Adalah keterlibatan pemakai yang samakin sering akan meningkatkan kinerja Sistem Informasi Akuntansi dikarenakan adanya hubungan positif keterlibatan pemakai dalam proses pengembangan sistem informasi dalam kinerja Sistem Informasi Akuntansi.

2. Kemampua n Teknik Per sona l Sistem Infor masi

Adalah semakin tinggi kemampuan teknik personal Sistem Informasi Akuntansi akan meningkatkan kinerja Sistem Informasi Akuntansi dikarenakan adanya hubungan yang positif antara kemampuan teknik personal Sistem Informasi Akuntansi dengan kinerja Sistem Informasi Akuntansi.

3. Dukungan Mana jemen Puncak

4. Pr ogram Pela tihan dan Pendidikan Pemakai

Adalah kinerja Sistem Informasi Akuntansi akan lebih tinggi apabila program pelatihan dan pendidikan pemakai diperkenalkan

2.2.5. Sofware mySAP

Merupakan sistem informasi berbasis ERP ( Enterprise Resource Planning ) yang diperuntukkan bagi perusahaan manufaktur maupun jasa yang berperan mengintegrasikan dan mengotomasikan proses bisnis yang berhubungan dengan aspek oprasi, produksi maupun distribusi di perusahaan bersangkutan. ERP berkembang dari Manufacturing Resource Planning (MRP II) dimana MRP II sendiri adalah hasil evolusi dari Material Requirement

Planning (MRP) yang berkembang sebelumnya. Sistem ERP secara modular

yaitu : Dietmar Hopp, Hans-Werner Hector, Hasso Plattner, Klaus Tschira, dan Claus Wellenreuther.

2.2.6. Pengar uh Kemampua n Teknik Per sona l Sistem Infor masi Akuntansi Ter hadap Kiner ja Sistem Infor masi Akuntansi

Teori ERG (Existence, Related, Growth) Alderfer kebutuhan ini terpenuhi oleh keterlibatan yang kuat dalam tempat/lingkungan kerja, yang didalamnya menggambarkan adanya pemanfaatan secara penuh keahlian dan kemampuan serta pengembangan secara kreatif atas keahlian-keahlian dan kemampuan yang baru. Kebutuhan ini sangat dekat dengan kebutuhan aktualisasi diri, dan sebagian dari kebutuhan harga diri (Sawal,2005).

Semakin tinggi kemampuan teknik personal karyawan dalam penggunaan Sistem Informasi Akuntansi akan meningkatkan kinerja Sistem Informasi Akuntansi pada perusahaan itu sendiri.

2.2.7. Pengar uh Dukunga n Manajemen Puncak Ter ha dap Kiner ja Sistem Infor masi Akuntansi

khususnya dalam bidang teknologi informasi serta sudah sesuai dengan tugas yang dibebankan. Teknologi yang memmiliki kegunaan tertinggi adalah teknologi yang tepat dan sesuai dengan tugas yang dibebankan (Herman,2004).

2.2.8. Pengar uh Pr ogr am Pelatihan Dan Pendidikan Pemaka i Ter hadap Kiner ja Sistem Infor masi Akuntansi

Teori yang melandasi adalah Teori Profesional yang dikemukakan oleh Scott (1996) dikutip dari Liliweri (1997:45) mengemukan bahwa seseorang disebut professional apabila dia memiliki karakteristik, antara lain setelah mendapat latihan dan pendidikan professional di sekolah, pelatihan dalam lembaga, ataupun pelatihan khusus. Seseorang professional telah dan selalu menambah wawasan pengetahuan serta ketrampilan yang khusus, atas dasar itu dia dapat melakukan mekanisme control atas pekerjaan.

Dengan adanya pelatihan dan pendidikan yang cukup dan sesuai dengan kebutuhan maka karyawan akan sering mengunakan sistem informasi yang ada sehingga dapat meningkatkan kinerja sistem informasi.

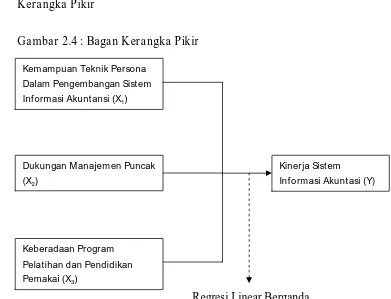

2.3. Kera ngka Pikir

Ga mbar 2.4 : Baga n Kera ngka Pikir

Regresi Linear Berganda

2.4. Hipotesis

Berdasarkan kerangka pikir di atas dapat disusun beberapa hipotesis penelitian sebagai berikut :

H1 : Diduga bahwa kemampuan tenik personal berpengaruh positif terhadap kinerja sistem informasi akuntansi di CV Huda Jaya.

H2 : Diduga bahwa dukungan manajemen puncak berpengaruh positif terhadap kinerja sistem informasi akuntansi di CV Huda Jaya.

Kemampuan Teknik Persona Dalam Pengembangan Sist em Informasi Akuntansi (X1)

Dukungan M anajemen Puncak (X2)

Keberadaan Program Pelatihan dan Pendidikan Pemakai (X3)

3.1. Objek Penelitian

Objek yang digunakan dalam penelitian ini adalah faktor – faktor yang mempengaruhi kinerja Sistem Informasi Akuntansi dengan batas lingkup penelitian berkisar pada empat faktor yaitu teknik personal, manajemen puncak dan keberadaan pelatihan dan pendidikan. Dengan studi kasus pada karyawan CV Huda Jaya.

3.2. Definisi Operasional dan Pengukuran Variabel

3.2.1. Definisi Operasional

Variabel – variabel yang digunakan dalam penelitian ini dibatasi hanya satu macam variabel terikat (Y) dan 3 macam variabel bebas (X), sedangkan variabel – variabel bebas lain yang berpengaruh terhadap kinerja sistem informasi akuntansi tidak dibahas dalam penelitian ini.

a. Variabel terikat (Y)

1) Kinerja Sistem informasi Akuntansi (Y)

Kinerja Sistem Informasi Akuntansi yaitu penilaian atas efektifitas system informasi akuntansi di dalam organisasi dengan menggunakan kepuasan pemakai, pemakai system dan kualitas system informasi akuntansi sebagai ukurannya.

b. Variabel bebas (X)

1) Kemampuan Tenik Personal Dalam Pengembangan Sistem Infor masi Akuntansi (X1)

Kemampuan tenik dari personal system informasi yaitu kemampuan yang di miliki oleh pemakai system informasi dalam menggunakan system berdasarkan pengalaman.

2) Dukungan Manajemen Puncak (X2)

3) Keberadaan Program Pelatihan dan Pendidikan Pemakai (X3)

Merupakan cara perusahaan untuk memberikan pengetahuan dan keahlian seseorang agar lebih mampu melaksanakan tugas – tugas baru atau untuk mengembangkan pelaksaan tugas – tugas yang telah ada.

3.2.2. Pengukuran Variabel

Skala pengukuran data yang digunakan adalah skala interval, dengan teknik penyusunan skala Semantic Differantial yaitu skala yang disusun dalam suatu garis kontinum dengan jawaban sangat positif terletak disebelah kanan dan jawaban sangat negatif disebelah kiri atau sebaliknyayang mempunyai 7 titik (Sumarsono, 2004:25:24). Dengan pola sebagai berikut :

Sangat tidak setuju Sangat Setuju

1 2 3 4 5 6 7

Penilaian yang digunakan adalah sebagai berikut:

1) Variabel Terikat (Y)

a. Kinerja Sistem Infor masi Akuntansi (Y)

belas pertanyaan digunakan untuk mengukur variabel ini. Dengan indicator :

A. Kepuasan Pemakai Sistem Infor masi Akuntansi (SIA) 1. Sistem mampu membantu departemen berfungsi dengan baik 2. Sistem penting dalam kesuksesan kinerja departemen saya 3. Sistem mampu meningkatkan kinerja saya

4. Sistem selalu memberikan informasi yang dibutuhkan departemen saya 5. System didalam aplikasi lain (cth. Spreadsheet) dapat digunakan untuk

mengakses informasi guna memenuhi kebutuhan di departemen saya 6. Saya senang menggunakan sistem yang ada

7. Dengan sistem yang ada departemen saya mampu mengerjakan tugasnyalebih mudah dan lebih efisien

8. Sistem dapat memberikan kontribusi dalam pencapaian tujuan dan misi organisasi

9. sebagian besar karyawan di departemen saya tertarik untuk menggunakan system yang ada

10. system yang telah dilengkapi dengan informasi yang akurat dan reliable 11. system dengan mudah melakukan penyesuaian pada berbagai kondisi baru,

B. Pemakai Sistem

12.Frekuensi penggunaan system informasi

13.Ketersediaan saya untuk menggunakan system informasi 2) Variabel Bebas (X)

a. Kemampuan Teknik Personal Sistem Infor masi Akuntansi (X1)

Variabel ini diukur ddengan menggunakan instrument yang dikembangkan oleh Soegiharto dalam Widianingrum (2007). Lima pertanyaan yang digunakan adalah untuk mengetahui seberapa jauh informasi yang diterima oleh perusahaan itu perusahaan itu dapat bermanfaat bagi para pemakai. Dengan indicator :

1. Tingkat kemampuan yang dimiliki karyawan menggunakan aplikasi komputer

2. Kemampuan teknik karyawan yang berhubungan dengan system, komputer dan model sistem

3. Kemahiran karyawan dalam menggunakan aplikasi komputer

4. Pengaruh lamanya bekerja terhadap kemampuan menggunakan aplikasi

b. Dukungan Manajemen Puncak (X2)

Variabel ini diukur dengan menggunakan instrument yang dikembangkan oleh (Soegiharto dalam Widianingrum 2007). Lima pertanyaan yang digunakan untuk mengetahui adanya hubungan yang positif antara kepuasan pemakai dan dukungan manajemen puncak. Dengan inikator :

1. Manajemen puncak mahir dalam menggunakan komputer 2. Manajemen puncak memiliki harapan yang tinggi terhadap

penggunaan sistem

3. Manajemen Puncak secara aktif terlibat dalam perencanaan operasi sistem

4. Manajemen puncak memberikan perhatian tinggi terhadap kinerja sistem

5. Manajemen puncak sangat senang akan rating pemakaian sistem dari departemen – departemen pemakai

c. Keberadaan Pr ogram Pelatihan dan Pendidikan Pemakaian (X3)

seberapa jauh program pelatihan masih diperlukan dan bermanfaat bagi perusahaan. Dengan indikatornya :

1. Organisasi saya memiliki program pendidikan dan pelatihan guna mengajarkan cara pemakai system yang benar kepada pegawai

2. keuntungan yang saya dapat dari program – program pendidikan dan pelatihan

3. Organisasi daya menyediakan fasilitas pendidikan dan pelatihan yang cukup bagi pegawainya

4. Pegawai secara rutin disponsori oleh organisasi untuk mengikuti berbagai pelatihan atau kursus dan seminar 5. Organisasi member pengakuan pentingnya pendidikan dan

pelatihan bagi pegawai

3.3. Teknik Penentuan Sampel

3.3.1. Populasi

tugas dan wewenang yang sesuai dengan bidangnya yaitu berjumlah 60 orang karyawan.

3.3.2. Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut (Sumarsono,2004:44). Penentuan besarnya sampel mengunakan rumus Slovin. (Umar,2003:120)

N n =

1 + N e2 Di mana :

1 = Konstanta

n = Ukuran Sampel

N = Ukuran Populasi

e2 = Kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang dapat ditolelir

maka sampel dalam penelitian ini adalah sebanyak

60

Pemilihan sampel penelitian didasarkan atas kriteria perbedaan jenis kelamin yaitu laki – laki sebanyak 5 orang karyawan dan perempuan sebanyak 33 orang karyawan.

3.4. Teknik Pengumpulan Data

3.4.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer yaitu sumber data riset yang diperoleh secara langsung dari sumber asli atau pihak pertama yang secara khusus dikumpulkan oleh peneliti untuk menjawab pertanyaan riset. Sumber data penulisan diperoleh penulis secara langsung dari survey pendahuluan dan hasil kuisioner.

3.4.2. Sumber Data

Sumber data merupakan asal mula pengambilan data, dimana sumber data dalam penelitian dari sumber intern perusahaan CV Huda Jaya khususnya kepada para staf bagian keuangan pengguna system informasi akuntansi.

3.4.3. Pengumpulan Data

a. Wawancara

Merupakan proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab kepada beberapa responden.

b. Kuesioner

Merupakan dafrtar pertanyaan kepada responden yang berisi pertanyaan yang menyangkut dengan masalah penelitian untuk kemudian diberikan nilai atau skor.

3.5. Uji Kualitas Data

3.5.1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat ukur itu (kuesioner) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur tersebut dapat diukur dengan mengkorelasikan antara skor yang diperoleh pada masing – masing butir pertanyaan dengan skor total yang diperoleh dari penjumlahan skor pertanyaan. Uji signifikasi dilakukan dengan membandingkan nilai probabilitas.

Jika probabbilitas < 0,05, berarti valid

3.5.2. Uji Reliabilitas

Uji reabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indicator dari variabel atau konstruk. Suatu kuesioner dinyatakan relieble atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2006:45).

Perhitungan keandalan butir dalam penelitian ini menggunakan fasilitas yang diberikan oleh SPSS 19 untuk mengukur reliabilitas dengan uji statistic Cronbach Alpha (α).

Ukuran untuk menentukan reliabilitas menurut (Ghozali, 2006:46) adalah:

1. Jika nilai alpha > 0,6 maka pertanyaan reliable 2. Jika nilai alpha < 0,6 maka pertanyaan tidak reliable

3.5.3. Uji Normalitas

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas. b. Jika data menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

3.6. Uji Asumsi Klasik

Persamaan regresi tersebut harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan uji F dan t tidak

boleh bias. Untik menghasilkan yang BLUE maka harus dipenuhi antara tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier, yaitu:

a. Tidak boleh autokerelasi

b. Tidak boleh ada multikolinieritas c. Tidak boleh ada heteroskedastisitas

Apabila ada salah satu dari tiga asumsi dasar tersebut dilanggar, maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias. 3.6.1. Autokorelasi

3.6.2. Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam persamaan regresi ditemukan adanya kolerasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak menjadi korelasi diantara variabel bebas.

Multikolinieritas dapat dilihat dengan menggunakan nilai VIF (Variance Inflation Factor).VIF menyatakan tingkat pembengkakan varians (Ghozali, 2006:92) yang dihitung dengan:

Kriteria Pengujiannya:

1. Jika besaran VIF < 10 maka tidak menjadi multikolinieritas 2. Jika besaran VIF > 10 maka terjadi multikolinieritas

3.6.3. Heteroskedastisitas

Heteroskedastisitas adalah nilai varians residual dengan variabel bebas tidak sama atau E (u2) ≠ 0 jika nilai varians residual dengan varians setiap variabel bebas tetap, maka disebut homoskedastisitas. Model regrasi yang baik adalah yang heteroskedastisitas atau tidak terjadi heteroskedastisitas.

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residualatau pengamatan ke

VIF = 1

Salah atu cara untuk mendeteksi ada dua atau tidak adanya heteroskedasitisitas dapat diuji dengan menggunakan uji Rank Spearman, yaitu membandingkan antara nilai residual dengan variabel bebas.

Kriteria Pengujiannya:

a. Nilai probabilitas > 0,05 berarti bebas dari Heteroskedasitisitas b. Nilai probabilitas < 0,o5 berarti terkena dari Heteroskedasitisitas

3.7. Teknik Analisis Data dan Uji Hipotesis

3.7.1. Teknik Analisis Data

Teknik mempermudah data maka data – data yang terkumpul diolah dengan menggunakan program komputer SPSS, dan uji statistik yang digunakan adalah regresi linier berganda, dengan persamaan regresi sebagai berikut:

Y = β 0 + β 1X1 + β 2X2 + β 3X3 + ε... (Anonim,2010:L-21)

Keterangan:

Y : Pemahaman Perbankan Syariah

β 0 :Konstanta

β 1 :Koefisien regresi X1

X1 : Kemampuan Teknik Personal

X2 : Dukungan Managemen Puncak

X3 : Keberadaan Program Pelatihan dan Pendidikan Pemakai

ε : Kesalahan

3.7.2. Uji Hipotesis

3.7.2.1 Uji F (Uji Kesesuaian Model)

Uji F atau uji kesesuaian model ini dilakukan untuk mengetahui pengaruh variabel bebas secara bersama – sama. Adapun prosedur pengujian yang dilakukan adalah sebagai berikut:

1. Kriteria Pengujian

a. H0 : β 1 = 0, menunjukkan model regresi yang dihasilkan tidak

cocok guna melihat pengaruh kemampuan teknik personal, dukungan managemen puncak dan keberadaan program pelatihan dan pendidikan pemakai terhadap kinerja system informasi akuntansi.

2. H0 : β 1 ≠ 0, menunjukkan model regresi yang dihasilkan cocok

a. Jika nilai probabilitas > 0,1, maka H0 diterima dan H1 ditolak

yang berarti model regresi yang dihasilkan tidak cocok guna melihat pengaruh kemampuan teknik personal, dukungan managemen puncak dan keberadaan program pelatihan dan pendidikan pemakai terhadap kinerja system informasi akuntansi.

b. Jika nilai probabilitas < 0,1, maka H0 ditolak dan H1 diterima

yang berarti model regresi yang dihasilkan cocok guna melihat kemampuan teknik personal, dukungan managemen puncak dan keberadaan program pelatihan dan pendidikan pemakai terhadap kinerja system informasi akuntansi.

3.7.2.2. Uji T

Uji t dilakukan untuk mengetahui apakah semua variabel bebas X1 , X2 , X3, secara persial (individual) mempengaruhi Kinerja Sistem

Informasi Akuntansi di CV Huda Jaya. Beberapa langkah yang diperlukan adalah sebagai berikut.

1. Menentukan Hipotesis

puncak (X2), keberadaan program pelatihan dan pendidikan

pemakai (X3) terhadap kinerja sistem informasi akuntansi.

(Y)).

b. H0 : β 1, β 2, β 3 ≠ 0 (ada pengaruh yang signifikan kemampuan

teknik personal (X1), dukungan manajemen puncak (X2),

keberadaan program pelatihan dan pendidikan pemakai (X3)

terhadap kinerja sistem informasi akuntansi (Y)). 2. Derajat bebas yaitu n-k, level of signifikan (α) = 5% 3. Kriteria Keputusan :

a. Jika nilai probabilitas > 0,1, maka H0 diterima dan H1 ditolak

yang berarti tidak ada penharuh yang signifikan kemampuan teknik personal (X1), dukungan manajemen puncak (X2),

keberadaan program pelatihan dan pendidikan pemakai (X3)

terhadap kinerja sistem informasi akuntansi (Y)).

b. Jika nilai probabilitas < 0,1, maka H0 ditolak dan H1 diterima

yang berarti ada penharuh yang signifikan kemampuan teknik personal (X1), dukungan manajemen puncak (X2), keberadaan

program pelatihan dan pendidikan pemakai (X3) terhadap

4.1. Deskr ipsi Objek Penelitia n

Penelitian ini akan membahas secara ringkas tentang gambaran umum perusahaan dan gambaran umum responden.

4.1.1 Ga mbar an Umum Per usa haan

CV Huda Jaya adalah sebuah usaha rumahan milik keluarga milik bapak Ir. Nurul Huda Yang bergerak dalam industri pengolahan sandang dengan produk pakaian batik. Perusahaan ini didirikan pada tahun 1982.

mulai mencapai kota – kota besar lainnya seperti Malang, Jakarta dan Makasar. Dan pada tahun 2008-2012 pemesanan sudah mencapai ± 700 potong baju.

CV Huda Jaya berkedudukan di Perumahan Pondok Sidokare Asri Blok AW-18 Sepande Sidoarjo. Batik produksi CV Huda Jaya juga telah mendapat beberapa penghargaan yaitu pemecahan World Record (Batik Terbesar di Dunia) dengan panjang 22,50 m dan lebar 15,30 m Th 2010 dan Penghargaan Parasamnya Karta Nugra II (Pelestari Budaya) Oleh Gubernur Jawa Timur Th 2010

Karena perusahaan ini merupakan usaha milik keluarga sehingga tenaga kerja mayoritas berasal dari keluarga bapak Ir. Nurul Huda. Pada awal terbentuk, administrasinya masih dilakukan secara manual yang dilakukan oleh istrinya sendiri. Proses administrasinya mulai berubah dengan menggunakan komputerisasi setelah dibantu oleh anak pertamanya.

4.1.2 Ga mbar an Umum Responden

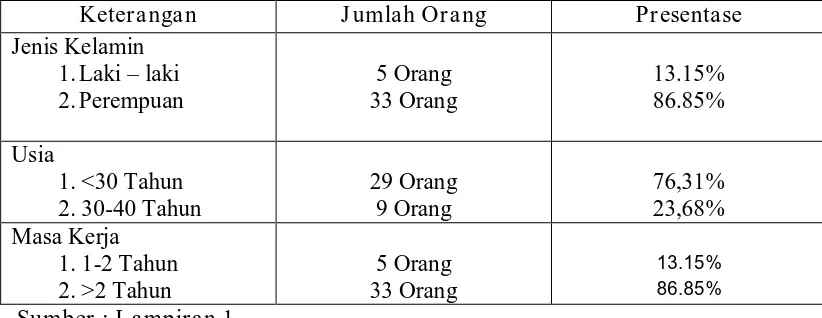

Tabel 4.1 Demogra fi Responden

Berdasarkan tabel tersebut maka dapat diinterprestasikan karakteristik responden berdasarkan jenis kelamin, sebagian besar yang berpartisipasi dalam penelitian ini adalah perempuan sebanyak 33 orang (86.85%) dan respondden laki – laki sebanyak 5 orang (13.15%).

4.2. Uji Kualitas Instr umen

Instrument yang digunakan dalam memperoleh data dalam penelitian ini adalah kuesioner. Oleh karena itu untuk meyakinkan akan kualitas data yang akan diolah terlebih dahulu dilakukan uji validitas dan realibilitas.

4.2.1 Uji Va lidita s

signifikan 10% dan jumlah responden sebanyak 38 orang, maka angka kritis dari r tabel (tabel r product moment) yang didapat adalah sebesar 0,2709 jika koefisien yang diperoleh lebih besar dari r tabel maka penyataan tersebut valid. Nilai r tabel dapat di lihat pada lampiran pada tabel r product moment.

4.2.1.1 Uji Va lidita s Var ia bel Y (Kiner ja Kiner ja Sistem Infor masi Akuntansi) Hasil pengujian validitas untuk setiap pernyataan pada variabel Y (Kinerja Sistem Informasi Akuntansi) dirangkum pada tabel 4.2 sebagai berikut :

Tabel 4.2

Hasil Uji Validitas Var iabel Y (Kiner ja Sistem Infor masi Akunta nsi)

Hasil pengujian untuk item – item pernyataan yang digunakan dengan mengukur variabel kinerja sisten informasi akuntansi, menunjukkan dari seluruh item atau pernyataan yang digunakan pada masing – masing indikator, 11 pernyataan mempunyai nilai korelasi yang lebih besar dari nilai r-tabel dan 2 pernyataan mempunyai nilai korelasi yang lebih kecil dari nilai r-tabel yang ditentukan 0.2709. Dengan demikian dapat dikatakan bahwa 84.8% item pernyataan yang digunakan tersebut telah menunjukkan tingkat ketepatan yang cukup baik dan dapat digunakan untuk mengukur variabel kinerja sistem informasi akuntansi, dan 15.2% item pernyataan yang digunakan tersebut telah menunjukkan tingkat ketepatan yang kurang baik.

4.2.1.2 Uji Va lidita s Var ia bel X1 (Kemampua n Teknik Persona l)

Hasil pengujian validitas untuk setiap pernyataan pada variabel X1 (Kemampuan

Teknik Personal) dirangkum pada tabel 4.3 sebagai berikut : Tabel 4.3

Hasil Uji Validitas Var iabel X1

(Kema mpuan Teknik Per sonal)

Hasil pengujian untuk item – item pernyataan yang digunakan dengan mengukur variabel kemampuan teknik personal, menunjukkan dari seluruh item atau pernyataan yang digunakan pada masing – masing indikator, semuanya telah mempunyai nilai korelasi yang lebih besar dari nilai r-tabel yang ditentukan 0.2709. Dengan demikian dapat dikatakan bahwa seluruh item pernyataan yang digunakan tersebut telah menunjukkan tingkat ketepatan yang cukup baik dan dapat digunakan untuk mengukur variabel kemampuan teknik personal.

4.2.1.3 Uji Va lidita s Var ia bel X2 (Dukungan Managemen Puncak)

Hasil pengujian validitas untuk setiap pernyataan pada variabel X2 (Dukungan

Managemen Puncak) dirangkum pada tabel 4.3 sebagai berikut : Tabel 4.4

Hasil Uji Validitas Var iabel X2

mempunyai nilai korelasi yang lebih besar dari nilai r-tabel yang ditentukan 0.2709. Dengan demikian dapat dikatakan bahwa seluruh item pernyataan yang digunakan tersebut telah menunjukkan tingkat ketepatan yang cukup baik dan dapat digunakan untuk mengukur variabel dukungan managemen puncak.

4.2.1.4 Uji Va lidita s Var ia bel X3 (Keber adaan Pr ogr am Pelatihan dan

Pendidika n Pemakai )

Hasil pengujian validitas untuk setiap pernyataan pada variabel X3

(Keberadaan Program Pelatihan dan Pendidikan Pemakai ) dirangkum pada tabel 4.3 sebagai berikut :

Tabel 4.5

Hasil Uji Validitas Var iabel X3

(Kebera daan Pr ogra m Pela tiha n dan Pendidikan Pemaka i )

nilai r-tabel yang ditentukan 0.2709. Dengan demikian dapat dikatakan bahwa seluruh item pernyataan yang digunakan tersebut telah menunjukkan tingkat ketepatan yang cukup baik dan dapat digunakan untuk mengukur variabel keberadaan program pelatihan dan pendidikan pemakai.

4.2.2 Uji Reliabilitas

Reliabilitas suatu Instrumen menggambarkan stabilitas dan konsistensi suatu instrument dalam suatu konteks yang diberikan (Brockopp dan Tolsma,2000). Setelah melakukan validitas, maka perlu mengukur reabilitas data, apakah alat ukur dapat digunakan atau tidak. Pada penelitian ini untuk mengetahui reliabilitas dari instrument, dengan menggunakan rumus alpha-cronbach.

Reliabilitas pertanyatan dalam penelitian ini menggunakan analisis alpha-cronbach yang dapat digunakan baik untuk instrument yang jawabannya berskala

maupun yang bersifat dikotomis (hanya mengenal dua jawaban yaitu benar dan salah).

Kriteria Pengujian :

Jika r hitung ≥ r tabel, berarti kuesioner reliabel Jika r hitung ≤ r tabel, berarti kuesioner tidak reliabel r tabel = 0,2709 ( sumber lampiran )

Tabel 4.6 Hasil Uji Reliabilitas

No Variabel Cronbach alpha

hitung

Ket erangan

1 Kemampuan Teknik Personal (X1) 0,531 Reliabel

2 Dukungan Manajemen Puncak (X2) 0,415 Reliabel

3 Program Pelatihan dan Pendidikan Pemakai (X3)

0,397 Reliabel

4 Kinerja Sistem Informasi Akuntansi (Y)

0,273 Reliabel

Sumber : La mpir an 6

Tabel 4.6 diatas menunjukkan bahwa nilai cronbach alpha (α) untuk variabel Kemampuan teknik personal (X1) sebesar 0,531, variabel dukungan manajemen

puncak (X2) sebesar 0,415, variabel program pelatihan dan pendidikan pemakai (X3)

sebesar 0,397 dan variabel kinerja system informasi akuntansi (Y) sebesar 0,273. Hal ini menunjukkan bahwa seluruh variabel yang digunakan dalam penelitian ini dinyatakan reliabel atau konsisten.

4.3. Uji Nor malitas

a. Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 0,05 maka distribusi adalah tidak normal.

b. Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 0,05 maka distribusi adalah normal.

Tabel 4.7 Hasil Uji Nor malita s

Dari perhitungan dengan menggunakan SPSS 16.0 pada tabel 4.7 di atas menunjukkan nilai signifikan (nilai probabilitasnya) untuk keempat variabel tersebut lebih besar dari 0,05 maka dapat disimpulkan bahwa nilai residual yang dihasilkan mengikuti distribusi normal.

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 38

Normal Parametersa Mean .0000000

Std. Deviation 2.97710749

Most Extreme Differences Absolute .098

Positive .067

Negative -.098

Kolmogorov-Smirnov Z .605

Asymp. Sig. (2-tailed) .858

4.4. Uji Asumsi Klasik

persamaan regresi tersebut harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan uji F dan t tidak boleh bias. Untuk

menghasilkan yang BLUE maka harus dipenuhi antara tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier, yaitu :

a. Tidak boleh autokerelasi

b. Tidak boleh ada multikolinieritas c. Tidak boleh ada heteroskedastisitas

Apabila ada salah satu dari tiga asumsi dasar tersebut dilanggar maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga pengambilan keputusan uji F dan t menjadi bias.

4.4.1. Multikolenar itas

Uji multikolenaritas digunakan untuk menunjukkan adanya hubungan linier antara variabel – variabel bebas dalam suatu model regresi. Salah satu cara yang digunakan untuk mengetahui ada tidaknya multikokolenaritas yaitu dengan melihat besarnya nilai Variance Inflaction Factor (VIF). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Deteksi adanya multikolinieritas dapat dilihat dari besaran VIF, yaitu (Ghozali, 2001 : 95) :

Berdasarkan hasil pengujian hipotesis, diperoleh hasil untuk uji multikolinieritas seperti tabel dibawah ini :

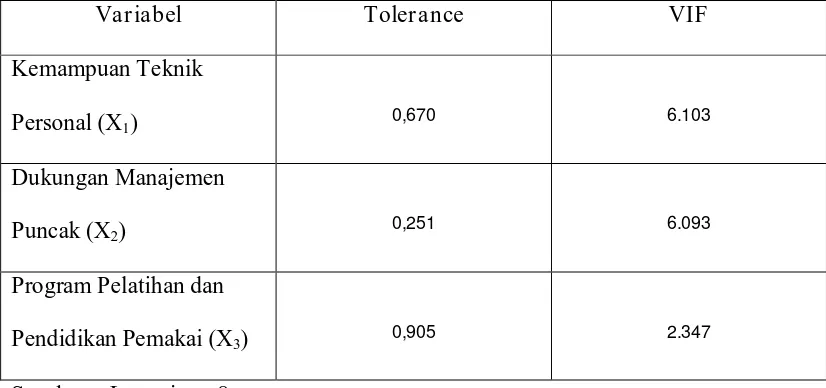

Tabel 4.8 Hasil Uji Multikolinier itas

Var iabel Toler ance VIF

Kemampuan Teknik

Personal (X1) 0,670 6.103

Dukungan Manajemen

Puncak (X2) 0,251 6.093

Program Pelatihan dan

Pendidikan Pemakai (X3) 0,905 2.347

Sumber : Lampira n 8

Berdasarkan hasil uji multikolinieritas pada tabel 4.8 dapat disimpulkan bahwa antara variabel bebas Kemampuan Teknik Personal (X1), Dukungan Manajemen Puncak

(X2), Program Pelatihan dan Pendidikan Pemakai (X3) karena nilai VIF pada variabel

X1 sebesar 6,103, pada variabel X2 sebesar 6,093 dan pada variabel X3 sebesar 2,347

yang berarti nilai VIF lebih kecil dari pada 10, sehingga dapat dikatakan tidak terjadi multikolinieritas. Dengan demikian disimpulkan bahwa asumsi tidak terjadi multikolinieritas pada variabel bebas penelitian ini dapat dipenuhi.

4.4.2. Heter oskedastisita s

tetap, maka disebut homoskedastisitas. Model regrasi yang baik adalah yang heteroskedastisitas atau tidak terjadi heteroskedastisitas.

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residualatau pengamatan ke pengamatan lainnya (Ghozali, 2006:105).

Salah atau cara untuk mendeteksi ada dua atau tidak adanya heteroskedasitisitas dapat diuji dengan menggunakan uji Rank Spearman, yaitu membandingkan antara nilai residual dengan variabel bebas.

Kriteria Pengujiannya:

a. Nilai probabilitas > 0,05 berarti bebas dari Heteroskedasitisitas b. Nilai probabilitas < 0,05 berarti terkena dari Heteroskedasitisitas

Tabel 4.9 Hasil Uji Heter oskedesitas