SKRIPSI

Diajukan Untuk Memenuhi Sebagai Per syaratan

Dalam Memperoleh Gelar Sar jana Ekonomi

J ur usan Akuntansi

Diajukan Oleh :

ADYTAMA PRIAMBODO

0813010168 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

PADA CV. GLOBAL SERVICE ASIA SIDOARJ O

Disusun Oleh :

ADYTAMA PRIAMBODO

0813010168 / FE /EA

Telah dipertahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi

J ur usan Akuntansi Fakultas ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada Tanggal 25 Mei 2012

Pembimbing :

Tim Penguji :

Pembimbing Utama

Ketua

Dra. Ec. Tituk Diah W, MAks

Dr s. Ec. H. Tamadoy Thamrin, MM

Sekr etaris

Dra. Ec. Tituk Diah W, MAks

Anggota

Dra. Ec. Sari Andayani, MAks

Mengetahui,

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Alhamdulillahhirobbilaalamin, puji syukur ke Hadirat Allah SWT, karena hanya

dengan limpahan kasih saying-Nya, penulis dapat menyusun dan menyelesaikan Skripsi

dengan judul “FAKTOR-FAKTOR YANG MEMPENGARUHI PENGEMBANGAN

SISTEM INFORMASI AKUNTANSI PADA CV. GLOBAL SERVICE ASIA

SIDOARJ O”. Penyusunan Skripsi ini merupakan syarat akhir studi untuk mendapatkan

gelar Sarjana Ekonomi, pada Jurusan Akuntansi Fakultas Ekonomi universitas

Pembangunan Nasional “Veteran” Jawa Timur.

Keberhasilan dalam penyusunan Skripsi ini, tidak lepas dari dukungan dan

bantuan berbagai pihak. Pada kesempatan ini penulis menyampaikan terima kasih kepada

pihak-pihak yang telah membantu penulis dalam menyelesaikan skripsi ini. Pihak-pihak

yang turut mendukung atas tersusunnya skripsi ini, antara lain :

1.

Prof. DR. Ir. H. R. Teguh Soedarto, MP, Rektor Universitas Pemabngunan

Nasional “Veteran” Jawa Timur.

2.

Dr. Dhani Ichsanudin Nur, MM, Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3.

Dr. Sri Trisnaningsih, Msi, Ketua Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6.

Segenap dosen-dosen Jurusan Akuntansi Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

7.

Para karyawan CV Global Service Asia, terima kasih atas bantuan dan data-data

yang diberikan dalam penyusunan skripsi ini.

8.

Bapak “Eko”, Mama “Tutik”, mertua bapak “Sugito”, Ibu “Suprapti”, dan

kakakku “Tia”, terima kasih atas kasih sayang, kesabaran dan dukungan moril

maupun meteriil serta doa yang diberikan kepada ananda dengan tulus ikhlas

tanpa pamrih.

9.

Istriku “Ninggar” dan anakku “Rifky” tercinta, terima kasih untuk semua kasih

sayang, dukungan dan dorongan yang telah diberikan selama ini .

10.

Semua sahabat-sahabat terbaikku yang ada di jurusan akuntansi, terima kasih

untuk semua dukungan dan dorongan yang telah diberikan.

Penulis juga mengucapkan Terima Kasih kepada semua pihak-pihak yang tidak

dapat disebutkan satu persatu. Skripsi ini tidak lepas dari kekurangan, maka penulis

mengharapkan saran dan kritik yang membangun bagi kesempurnaan.

Surabaya, Mei 2012

CV. GLOBAL SERVICE ASIA SIDOARJ O

Oleh :

Adytama Pr iambodo

Abstrak

Penggunaan sistem informasi diharapkan dapat memberikan manfaat yang besar dalam

dunia bisnis. Kesuksessan pengembangan sitem informasi sangat tergantung pada kesesuaian

harapan antara sitem analisis, pemakai (user), sponsor dan customer. Pengembangan sitem

informasi memerlukan suatu perencanaan dan implementasi yang hati-hati, untuk menghindari

adanya penolakan terhadap sitem yang dikembangkan. Karena perubahan dari sitem manual ke

sitem komputerisasi tidak hanya menyangkut perubahan perilaku dan organisasional (Bodnar

dan Hopwood (1992) dalam Alfreda Aplonia, 2004:24). Adanya Sistem Informasi Akuntansi

diharapkan informasi yang dihasilkan lebih berkualitas sesuai dengan kebutuhan dari para

pemakai informasi, di mana kinerja sitem informasi akuntansi dapat diukur dengan kepuasan

pemakai atas pemakaian Sistem Informasi Akuntansi (Rosmiaty Toding, 2009). Kinerja Sistem

Informasi Akuntansi dapat dikatakan baik jika informasi yang diterima memenuhi pemakai

informasi dan mampu memberikan kepuasan bagi pemakainya. Penelitian ini bertujuan untuk

mengetahui dan membuktikan secara empiris pengaruh dari Dukungan Manajemen Puncak,

Partisipasi Pemakai, dan Kemampuan Teknik Personal terhadap Pengembangan Sistem

Informasi Akuntansi pada CV. Global Service Asia Sidoarjo.

Sampel yang digunakan dalam penelitian ini 21 karyawan (Pelaksana atau karyawan

yang menggunakan sistem informasi akuntansi pada CV. Global Service Asia Sidoarjo),

Sedangkan sumber data yang digunakan dalam penelitian ini berasal dari jawaban kuisioner

yang disebar pada 21 responden (Pelaksana atau karyawan yang menggunakan sistem

informasi akuntansi pada CV. Global Service Asia Sidoarjo) dan kuisioner tersebut terdiri dari

23 pernyataan yang dibagi menjadi 4 bagian.

Hal

KATA PENGANTAR………... i

DAFTAR ISI………. iii

DAFTAR TABEL………. viii

DAFTAR GAMBAR………. x

DAFTAR LAMPIRAN………. xi

ABSTRAKSI………. xii

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah………..

1

1.2 Perumusan Masalah……….

5

1.3 Tujuan Penelitian………..

5

1.4 Manfaat Penelitian………...

6

BAB II

KAJ IAN PUSTAKA

2.1 Hasil Penelitian Terdahulu……… 7

2.2 Kajian Pustaka………..

10

2.2.1.3 Jenis Sistem Informasi Akuntansi... 12

2.2.1.4 Pengembang Sistem Informasi Akuntansi... 14

2.2.1.5 Para Pemakai Sistem Informasi Akuntansi... 16

2.2.1.6 Tujuan Sistem Informasi Akuntansi... 18

2.2.1.7 Pengguna Komputer Dalam Sistem Informasi Akuntansi... 18

2.2.2 Kinerja Sistem Informasi Akuntansi………. 20

2.2.3 Kualitas Sistem Informasi Akuntansi……… 20

2.2.4Faktor-faktor Yang Mempengaruhi Pengembangan Sistem Informasi

Akuntansi………... 21

2.2.4.1 Dukungan Manajemen Puncak... 21

2.2.4.1.1 Pengertian Manajemen... 21

2.2.4.1.2 Tingkatan Manajemen... 22

2.2.4.1.3 Fungsi Manajemen... 23

2.2.4.2 Partisipasi Pemakai... 24

2.2.4.3 Kemampuan Teknik Personal Sistem... . 25

2.2.5 Pengaruh Dukungan Manajemen Puncak Terhadap Pengembangan Sistem

Informasi Akuntansi... 26

2.3 Kerangka Pikir... 29

2.4 Hipotesis... 30

BAB III METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel... . 31

3.1.1 Definisi Operasional... 31

3.1.2 Teknik Pengukuran Variabel... 33

3.2 Teknik Penentuan Sampel... 36

3.2.1 Populasi... 36

3.2.2 Sampel... 37

3.3 Teknik Pegumpulan Data... 38

3.3.1 Jenis dan Sumber Data... 38

3.3.2 Metode Pengumpulan data... 38

3.4 Uji Kualitas Data... 38

3.4.1 Uji Validitas Data... 38

3.4.2 Uji Reliabilitas... 39

3.4.3 Uji Normalitas... 39

3.5 Asumsi Klasik... 40

3.6.2.1 Uji Kesesuaian Model... 42

3.6.2.2 Uji Parsial... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian... 45

4.1.1 Sejarah Singkat CV. Global Service Asia... 45

4.1.2 Lokasi Perusahaan... 45

4.1.3 Visi dan Misi... 46

4.1.4 Struktur Organisasi... 47

4.1.5 Jabatan dan Tugas Staf Karyawan... 49

4.2 Deskripsi Hasil Penelitian... 52

4.2.1 Deskripsi Statistik... 58

4.3 Teknik Analisis dan Uji Hipotesis... 59

4.3.1 Uji Analisis Data... 59

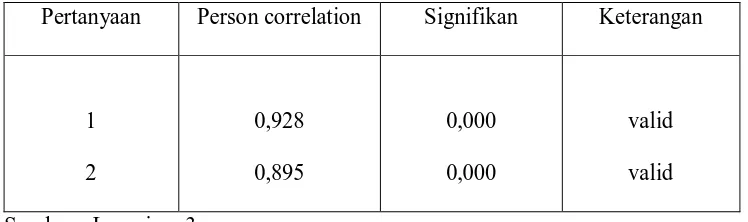

4.3.1.1 Uji Validitas, Reliabilitas, dan Normalitas... 59

4.3.1.1.1 Uji Validitas... 59

4.3.1.1.2 Uji Reliabilitas... 62

4.3.1.1.3 Uji Normalitas... 63

4.3.4.1 Uji Kesesuaian Model-Uji F... 68

4.3.4.2 Uji Parsial-Uji t... 69

4.4 Pembahasan Hasil Penelitian... 71

4.4.1 Implikasi... 71

4.4.2 Perbedaan Dengan Penelitian Sebelumnya... 74

4.4.3 Konfirmasi Hasil Penelitian Dengan Tujuan Dan Manfaat... 75

4.5 Keterbatasan Penelitian... 75

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan... 76

5.2 Saran... 77

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Era globalisasi saat ini sedang giat-giatnya dilaksanakan pembangunan

di segala bidang terutama di bidang ekonomi yang mengharuskan semua

perusahan untuk bekerja efektif dan seefisien mungkin agar dapat bersaing

dengan perusahaan lain. Lingkungan disekitar perusahaan sangat semakin

kompleks dan bergejolak akibat kemajuan di bidang komunikasi, transportasi,

dan tehnologi, dengan itu dibutuhkan suatu sistem informasi yang mampu

menangkap, menciptakan, dan mengelola informasi internal maupun eksternal

secara efisien dan efektif. (Elfreda Aplonia Lau, 2004:24).

Sistem informasi akuntansi atau yang sering disingkat dengan SIA

merupakan salah satu penyedia informasi keuangan yang banyak dibutuhkan oleh

pihak-pihak yang berkepentingan dengan perusahaan. Pihak-pihak yang

berkepentingan dalam penggunaan informasi keuangan meliputi pihak eksternal

dan internal. Pihak internal yang berkepentingan dalam penggunaan informasi

keuangan terdiri dari para manajer dan karyawan perusahaan. Sedangkan

pengguna eksternal meliputi pihak-pihak yang berkepentingan diluar perusahaan,

seperti kreditor, pemasok, pelanggan, pemegang saham, badan-badan pemerintah,

Penggunaan sistem informasi diharapkan dapat memberikan manfaat

yang besar dalam dunia bisnis, dalam upaya ini faktor-faktor yang mempengaruhi

Kinerja Sistem Informasi Akuntansi yang digunakan juga sangat berpengaruh

terhadap kualitas informasi yang dijadikan sebagai dasar pengambilan keputusan

oleh pihak yang membutuhkan informasi dan penentu kesuksesan perusahaan.

Kinerja tersebut dapat dipengaruhi dukungan manajemen puncak,

teknik personal pemakai sistem informasi, dan keterlibatan pemakai dalam

pengembangan sistem informasi (Tjhai Fung Jen, 2005).

Informasi dalam suatu perusahaan adalah sebagai alat bantu pencapaian

tujuan melalui penyediaan informasi, tetapi peranan yang penting dalam

perusahaan tetaplah manusia sebagai penentu keputusan. Jadi peranan manusia

dalam sistem informasi sangat vital, karena perencanaan dan perancangan sistem

informasi harus lebih jauh memperhatikan dan melibatkan faktor manusia

(Sunarti Setianingsih, 1998), dalam hal ini manajemen dituntut mampu

mengelola serta menjalankan perusahaan seefektif mungkin agar dapat bertahan

dalam persaingan dunia usaha.

Menurut pendapat Elfreda Aplonia Lau (2004:24), kesuksesan

pengembangan sistem informasi sangat tergantung pada kesesuaian harapan

antara sistem analisis, pemakai (user), sponsor dan customer. Pengembangan

sistem informasi memerlukan suatu perencanaan dan implementasi yang hati-hati

untuk menghindari adanya penolakan terhadap sistem yang dikembangkan,

menyangkut perubahan perilaku dan organisasional (Elfreda Aplonia Lau,

2004:24).

Menurut Komara (2005:837), kemampuan teknik personal terhadap

sistem informasi akuntansi berpengaruh terhadap kualitas desain dan kinerja

sistem informasi akuntansi. Setiap karyawan harus dapat menguasai penggunaan

sistem berbasis komputer agar dapat memproses sejumlah transaksi dengan cepat

dan terintegrasi yang menghasilkan laporan dengan tepat waktu dalam berbagai

bentuk, serta dapat membantu menjadi alat bantu keputusan.

Menurut Elfreda Aplonia Lau (2004:27), partisipasi merupakan

perilaku, pekerjaan dan aktivitas yang dilakukan oleh pemakai selama proses

pengembangan sistem informasi. Partisipasi pemakai digunakan untuk

menunjukkan intervensi personal yang nyata, mulai dari tahap perencanaan,

pengembangan sampai tahap implementasi sistem informasi.

Partisipasi pemakai mempunyai hubungan yang positif dan signifikan

terhadap hubungan antara partisipasi dan kepuasan pemakai dalam

pengembangan sistem informasi. Partisipasi pemakai dalam pengembangan

sistem akan meningkat dengan adanya dukungan dari manajemen puncak

(Alfreda Aplonia Lau, 2004:28).

Manajer puncak sangat memegang peranan penting dalam

pengembangan sistem informasi, antara lain bidang perencanaan, penetapan

kebijaksanaan review pelaksanaan dan pengambilan keputusan investasi. Manajer

puncak suatu perusahaan adalah para eksekutif pada puncak organisasi yang

Dukungan manajemen puncak memegang peranan penting dalam setiap

siklus pengembangan sistem dan keberhasilan implementasi sistem informasi

akuntansi, dukungan manajemen puncak yang memadai dalam proses

pengembangan sistem informasi dan pengoperasian sistem informasi dalam

perusahaan akan meningkatkan keinginan pemakai untuk menggunakan sistem

informasi yang ada dan merasa puas dalam menggunakan sistem tersebut, karena

mendapat dukungan dari manajemen puncak di perusahaan tempat karyawan

bekerja (Setianingsih, 1998 dalam Tjhai Fung Jen 2002).

Dengan adanya Sistem Informasi Akuntansi diharapkan informasi yang

dihasilkan lebih berkualitas sesuai kebutuhan dari para pemakai informasi, serta

mampu meningkatkan kinerja sistem informasi akuntansi, di mana kinerja sistem

akuntansi dapat diukur dengan kepuasan pemakai atas pemakaian Sistem

Informasi Akuntansi (Rosmiaty Toding, 2009).

CV. Global Service Asia merupakan perusahaan yang bergerak di

bidang bisnis jasa yang berorientasi pada bidang ekspedisi, dalam menjalankan

kegiatan operasional sehari-hari CV. Global Service Asia melakukan berbagai

transaksiyang sebagian besar adalah transaksi keuangan. Pengelolaan transaksi

keuangan yang berguna bagi para pemakai baik pihak internal maupun pihak

eksternal.

Kenyataannya kinerja sistem informasi akuntansi pada CV. Global

Service Asia mengalami permasalahan yaitu pada kepuasan keryawan terhadap

dari manajemen puncak, dengan pemakaian sistem yang minim dan kualitas

sistem informasi yang dihasilkan kuran relevan dan tepat waktu, sehingga

faktor-faktor tersebut harus dipertimbangkan dalam Pengembangan Sistem Informasi.

Berdasarkan dengan latar belakang yang telah diuraikan diatas maka

peneliti mengambil judul penelitian “FAKTOR-FAKTOR YANG

MEMPENGARUHI PENGEMBANGAN SISTEM INFORMASI

AKUNTANSI PADA CV. GLOBAL SERVICE ASIA”.

1.2 Per umusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya maka

perumusan masalah yang dapat diajukan dalam penelitian ini yaitu “Apakah

Dukungan Manajemen Puncak, Partisipasi Pemakai, dan Kemampuan Teknik

Personal berpengaruh terhadap Pengembangan Sistem Informasi Akuntansi pada

CV. Global Service Asia?”

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah

diuraikan sebelumnya, maka tujuan yang berhak dicapai dalam penelitian ini ,

yaitu untuk mengetahui dan membuktikan secara empiris pengaruh dari

Dukungan Manajemen Puncak, Partisipasi Pemakai, dan Kemampuan Teknik

Personal terhadap Pengembangan Sistem Informasi Akuntansi pada CV. Global

1.4. Manfaat Penelitian

Dengan adanya penelitian ini diharapkan dapat bermanfaat bagi

pihak-pihak yang berkepentingan antara lain :

1. Bagi Universitas

Penelitian ini diharapkan dapat bermanfat bagi Universitas

Pembangunan Nasional “Veteran” Jawa Timur sebagai bahan untuk

memperbanyak referensi.

2. Bagi Peneliti

Sebagai sarana untuk menerapkan dan mengaplikasikan teori-teori

yang telah diperoleh selama masa studi, maupun yang diperoleh dari

sumber-sumber lain sehingga dapat bermanfaat bagi pihak yang

memerlukan.

3. Bagi Praktisi

Penelitian ini dapat digunakan sebagai bahan masukan untuk lebih

mengetahui faktor-faktor yang mempengaruhi kinerja sistem informasi

2.1. Hasil Penelitian Ter dahulu

Penelitian sebelumnya yang pernah dilakukan oleh pihak lain yang

dapat dipakai sebagai bahan masukan dan bahan pengkajian yang terkait dengan

penelitian ini, telah dilakukan oleh :

1. Tjhai Fung Jen (2002)

Judul :

“Faktor-faktor Yang Mempengaruhi Kinerja Sistem Informasi

Akuntansi”.

Rumusan masalah

Apakah keterlibatan pemakai, kemampuan teknik personal, ukuran

organisasi, dukungan manajemen puncak, formalisasi pengembangan,

program pelatihan dan pendidikan, keberadaan dewan pengarah dan

lokalisasi departemen sistem informasi berpengaruh terhadap kinerja sistem

informasi akuntansi.

Alat uji

Koefisien Korelasi Person dan pengujian metode U Test.

Hasil penelitian :

Dari analisis menunjukkan bahwa kinerja sistem informasi akuntansi

pemakaian sistem informasi (system usage) memiliki hubungan dengan

pemakai yang dilibatkan dalam proses pengembangan sistem informasi,

dukungan manajemen puncak dalam proses pengembangan dan formalisasi

sistem terhadap Kinerja Sistem Informasi Akuntansi.

2. Alfreda (2004)

Judul :

“Pengaruh Partisipasi Pemakai Terhadap Kepuasan Pemakai dalam

Pengembangan Sistem Informasi dengan lima Variabel Moderating”.

Rumusan masalah

a. Apakah ada pengaruh antara partisipasi pemakai terhadap kepuasan

pemakai dalam proses pengembangan sistem informasi?

b. Apakah dukungan manajemen puncak, komunikasi pengembang,

kompleksitas sistem, pengaruh pemakai memoderasi dan pengaruh

partisipasi pemakai terhadap kepuasan pemakai dalam pengembangan

Sistem Informasi?

Alat uji

Regresi linear sederhana dan moderated regresi linier.

Hasil penelitian :

a. Partisipasi pemakai berpengaruh terhadap kepuasan pemakai dalam

b. Dukungan manajemen puncak, komunikasi pemakai pengembang,

partisipasi pemakai berpengaruh terhadap kepuasan pemakai dalam

proses pengembangan sistem informasi.

3. Toding (2009)

Judul :

“Fakto-Faktor Yang Mempengaruhi Kinerja Sistem Informasi

Akuntansi pada PT.Surabaya Mekabox, Tbk di Surabaya”.

Rumusan masalah

a. Apakah terdapat pengaruh dukungan manajemen puncak, partisipasi

pemakai, kemampuan teknik personal pemakai sistem informasi terhadap

Sistem Informasi Akuntansi pada PT.Surabaya Mekabox, Tbk di

Surabaya?

b. Manakah di antara variabel tersebut yang mempunyai pengaruh dominan

terhadap Kinerja Sistem Informasi Akuntansi pada PT.Surabaya

Mekabox, Tbk di Surabaya?

Alat uji

Analisis regresi linier berganda.

Hasil penelitian

a. Bahwa dukungan manajemen puncak, partisipasi pemakai, kemampuan

teknik personal sistem informasi memberikan pengaruh yang signifikan

b. Berdasarkan hasil uji parsial dapat disimpulkan bahwa variabel bebas

yang dominan berpengaruh terhadap variabel Kinerja Sistem Informasi

Akuntansi (Y) adalah dukungan manajemen puncak.

Adapun persamaan dari penelitian yang dilakukan sekarang ini dengan

penelitian terdahulu adalah dari segi variabel yaitu dukungan manajemen

puncak, partisipasi pemakai, kemampuan teknik personal, sedangkan

perbedaannya terletak pada obyek penelitian, sehingga penelitian sekarang ini

bukan merupakan duplikasi.

2.2. Kajian Pustaka

2.2.1. Sistem Infor masi Akuntansi (SIA)

2.2.1.1. Penger tian Sistem Infor masi Ak untansi

Perusahaan sangat memerlukan sistem akuntansi yang efisien dan

efektif, dalam menyajikan informasi yang sesuai kebutuhan manajemen

maupun pihak luar perusahaan yang memerlukannya.

Menurut Simamora (2000:4) Akuntansi adalah proses

pengidentifikasian, pencatatan, dan pengkomunikasian kejadian-kejadian

ekonomi suatu organisasi kepada para pemakai informasi yang

berkepentingan.

Menurut Widjajanto (2001:4) Sistem Informasi Akuntansi (SIA)

adalah susunan berbagai formulir catatan, peralatan, termasuk komputer dan

terkoordinasi secara erat yang didesain untuk menstransformasikan data

keuangan menjadi informasi yang dibutuhkan manajemen.

Selanjutnya menurut Chusing (1986:15) SIA adalah didefinisikan

sebagai kumpulan dari manusia dan sumber-sumber daya modal di dalam

suatu organisasi yang bertanggung jawab untuk menyediakan informasi

pengelolahan data informasi.

Sistem Informasi Akuntansi (SIA) adalah organisasi formulir,

catatan, dan laporan yang dikoordinasi untuk menyediakan informasi

keuangan yang dibutuhkan oleh manajemen guna untuk memindahkan

pengelolahan perusahaan (Mulyadi, 2001:3).

2.2.1.2 Per anan Sistem Infor masi Akuntansi (SIA)

Organisasi perusahaan modern yang dilayani oleh sistem informasi

akuntansi merupakan suatu badan atau lembaga yang sangat kompleks. Posisi

penting dalam dunia modern menimbulkan kepentingan dalam

aktivitas-aktivitasnya, diantaranya para pelanggan, leverancler (supplier), pegawai,

pemberi kredit atau pemberi pinjaman, pemegang saham dan berbagai

instansi pemerintah yang berkepentingan dalam hal tersebut.

Akan sangat berguna bila SIA ditinjau dari sudut pandang para

pemakai informasi akuntansi yang memanfaatkannya sebagai dasar untuk

2.2.1.3 J enis Sistem Infor masi Akuntansi (SIA)

Istilah sistem informasi menganjurkan penggunaan tehnologi

komputer dalam organisasi untuk menyajikan informasi kepada pemakai.

Sistem informasi berbasis komputer merupakan sekelompok perangkat keras

dan lunak yang dirancang untuk mengubah data menjadi informasi yang

bermaanfaat.

Menurut Bodnar dan Hopwood (2004:6), terdapat beberapa jenis

sistem informasi berbasis komputer, yaitu :

1. Pengelolahan data elektronik- Electronic Data Processing (EDP)

Adalah pemanfaatan teknologi komputer untuk melakukan

pengolahan data dan transaksi-transaksi dalam suatu organisasi. EDP

merupakan aplikasi akuntansi paling dasar dalam setiap organisasi.

2. Sistem Informasi Manajamen (SIM)

Menguraikan penggunaan teknologi komputer untuk

menyediakan informasi bagi pengambilan keputusan para manajer. SIM

menyediakan beragam informasi di luar yang berkaitan dengan

pengolahan data dalam organisasi, misalnya :

a. Sistem Informasi Pemasaran adalah SIM yang menyediakan

informasi untuk digunakan oleh fungsi pemasaran. Kebanyakan dari

informasi disediakan oleh SIA organisasi, contohnya : ikhtisar

b. Sistem Informasi Produksi adalah SIM yang menyediakan informasi

untuk digunakan oleh fungsi produksi. Kebanyakan dari informasi

disediakan oleh SIA organisasi, contohnya : ikhtisar persediaan dan

informasi biaya.

c. Sistem Informasi SDM adalah SIM yang menyediakan informasi

untuk digunakan oleh fungsi SDM (kepegawaian). Kebanyakan dari

informasi disediakan oleh SIA organisasi, contohnya : ikhtisar pajak

upah, gaji, dan informasi manfaat.

d. Sistem Informasi Keuangan adalah SIM yang menyediakan informasi

untuk digunakan oleh fungsi keuangan. Kebanyakan dari informasi

disediakan oleh aplikasi-aplikasi sistem informasi akuntansi

organisasi (ikhtisar arus kas dan informasi pembayaran).

3. Sistem Pendukung Keputusan-Decission Support System (DSS).

Dalam sistem pendukung keputusan, data diproses ke dalam

format pengambilan keputusan bagi kepentingan pemakai akhir. DSS

mensyaratkan penggunaan model-model keputusan dan basis data khusus

serta benar-benar terpisah dari pengolah data.

4. Sistem Pakar-Expert System (ES)

Sistem pakar adalah sistem informasi basis pengetahuan yang

memanfaatkan pengetahuannya tentang bidang aplikasi tertentu untuk

5. Sistem Informasi-Executive-Executive Information System (EIS)

Dibuat bagi kebutuhan informasi strategi manajemen tingkat

puncak. EIS menyediakan akses yang mudah untuk memilih informasi

yang telah diproses oleh sistem informasi organisasi manajemen puncak.

6. Sistem Informasi Akuntansi sebagai sistem berbasis komputer yang

dirancang untuk mengubah data akuntansi menjadi informasi. Guna

mencakup siklus-siklus pemrosesan transaksi, pengguna teknologi

informasi dan pengembang sistem.

2.2.1.4 Pengembang Sistem Infor masi Akuntansi (SIA)

Perkembangan bisnis terjadi sangat pesat, khususnya teknologi

informasi. Sistem akuntansi organisasi juga harus mengikuti

perubahan-perubahan sistem yang sedang digunakan jika tidak memadai lagi, demi

kelangsungan perusahaan.

Menurut Widjajanto (2001:523) terdapat beberapa tahap

pengembangan sistem informasi antara lain :

1. Perencanaan Sistem, dilaksanakan dalam suatu kerangka rencana induk

sistem yang mengkoordinasikan proyek-proyek pengembangan sistem

informasi ke dalam rencana strategis perubahan. Sasaran-sasaran strategis

atau pembukaan bisnis baru, semua harus didukung oleh sistem informasi

yang handal.

2. Analisis Sistem, untuk menguji sistem informasi yang ada dengan

lingkungannya dengan tujuan untuk memperoleh petunjuk mengenai

berbagai kemungkinan perbaikan yang dapat dilakukan untuk

meningkatkan kemampuan sistem itu sendiri.

3. Desain Sistem, menerjemahkan saran-saran yang dihasilkan dari analisis

sistem ke dalam bentuk yang dapat diimplementasikan. Tim ini akan

mengkaji hasil kerja tim terdahulu, menguji ulang saran yang diusulkan,

dan merumuskan sistem baru yang lebih rinci.

4. Implementasi Sistem, proses pengujian program komputer (proses

pengujian persetujuan) dan proses konversi, dimana semua data yang

disimpan dalam file sistem lama harus dipindah ke file dengan format

sistem baru.

5. Oprasionalisasi Sistem, dilakukan pemeliharaan dengan tujuan untuk

memperbaiki kelemahan-kelemahan yang ditemukan dalam desain sistem

dan untuk melakukan perubahan-perubahan kecil dalam sistem karena

2.2.1.5 Par a Pemakai Sistem Infor masi Akuntansi (SIA)

Menurut Simamora (2000:6) para pembuat keputusan

membutuhkan informasi. Pihak-pihak yang membutuhkan informasi

akuntansi terdiri atas berbagai kalangan. Para pemakai laporan keuangan

dapat dibagi dalam dua golongan, para pemakai internal dan para pemakai

eksternal.

1. Pemakai Internal

Para manajer dan staf internal dari berbagai entitas bisnis.

Manajer-manajer perusahaan memakai informasi akuntansi untuk menetapkan

sasaran-sasaran bagi organisasinya, untuk mengevaluasi kemajuan terhadap

sasaran-sasaran tersebut dan mengambil tindakan korektif manakala

dibutuhkan. Para pemakai internal dapat meminta jenis informasi yang

mereka butuhkan yang disediakan oleh sistem akuntansi, untuk membuat

keputusan-keputusan atas operasi internal perusahaan.

2. Pemakai Eksternal

a. Pemilik perusahaan, para pemakai (owners) telah menanamkan dana

mereka ke dalam organisasi bisnis. Mereka membutuhkan informasi

mengenai profitabilitas investasi. Orang-orang ini menghendaki

wawasan tentang pendapatan di masa lalu, kemungkinan

pertumbuhan pada waktu yang akan datang dan prospek arus kas.

b. Karyawan, para karyawan berkepentingan dengan penilaian posisi

pekerjaan mereka. Selain itu, kalangan karyawan juga berminat pada

informasi yang memungkinkan mereka mereka menilai kemampuan

perusahaan dalam memberikan balas jasa, tunjangan pensiun dan

kesempatan kerja.

c. Investor, investor memasok dana yang dibutuhkan untuk memulai

kegiatan usaha. Untuk memutuskan permodalan suatu perusahaan,

pemodal-pemodal potensial mengevaluasi besarnya pendapatan yang

diperkirakan dapat diraup dari investasi mereka.

d. Kreditor, kreditor adalah pihak yang menyediakan barang-barang,

jasa-jasa, dan sumber-sumber daya keuangan bagi perusahaan baik

dengan mengucurkan kredit usaha maupun memberikan pinjaman.

Golongan kreditor para pemasok, bank, dan lembaga keuangan

lainnya. Kreditor berminat untuk mengetahui

kewajiban-kewajibannya secara tepat waktu dan terjadwal.

e. Badan Pemerintah, pemerintah membutuhkan informasi dalam

upayanya mengatur kegiatan-kegiatan perusahaan dan sebagai dasar

untuk menyusun statistik pendapatan nasional dan statistik lainnya.

Pemerintah pusat maupun daerah menarik pajak dari perusahaan.

Besarnya pajak teutang yang harus dibayar tentunya ditetapkan

berdasarkan angka yang tertera dalam laporan keuangan.

f. Organisasi Nirlaba, organisasi nirlaba seperti yayasan pendidikan,

rumah sakit, panti asuhan, memakai informasi akuntansi untuk

menyusun anggaran, menggaji pegawai-pegawainya, membeli

peralatan, yang semuanya itu membutuhkan informasi.

g. Masyarakat, masyarakat umum sering bergantung pada informasi

keuangan, yang dirangkum dalam laporan-laporan keuangan untuk

mengevaluasi tindakan-tindakan perusahaan besar di Indonesia.

Masyarakat hanya memakai informasi financial dalam menilai

keberadaan ekonomi perusahaan-perusahaan di tengah masyarakat.

2.2.1.6. Tujuan Sistem Infor masi Akuntansi (SIA)

Menurut Wilkinson (2000:8) sistem informasi dalam dunia bisnis

dan pemerintahan mempunyai tiga tujuan, meliputi :

1. Menyajikan informasi guna mendukung operasi harian.

2. Menyajikan informasi guna mendukung pengambilan keputusan.

3. Menyajikan informasi yang berkenan dengan kepengurusan.

Dua tujuan pertama menyangkut kepentingan pemakai internal dan

eksternal, sedangkan yang ketiga hanya untuk pihak eksternal, hampir semua

informasi yang diperlukan oleh dua tujuan terakhir merupakan data transaksi

yang diolah, sementara untuk tujuan pertama hanya sebagian.

2.2.1.7. Penggunaan Komputer Dalam Sistem Infor masi Ak untansi (SIA)

Informasi merupakan hasi proses dari data, maka sistem informasi

sistem. Untuk mengolah supaya menjadi informasi yang berguna dapat

dilakukan dengan cara manual atau dengan bantuan komputer.

Digunakannya komputer sebagai alat bantu memproses atau

mengolah data tidak mengubah hakikat sistem informasi akuntansi, tetapi

prosedur dan cara pengolahan datanya menjadi berbeda dibanding dengan

sistem manual. Penggunaan komputer akan lebih kompleks dan memerlukan

pengetahuan yang khusus tentang komputer.

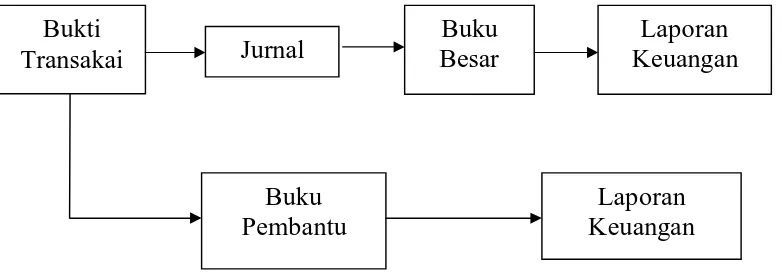

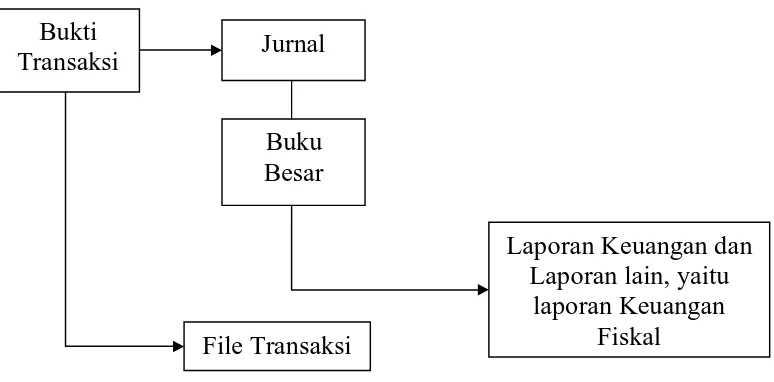

Untuk lebih jelasnya, berikut ini merupakan perbedaan gambar

siklus pengolahan data dengan cara manual dan dengan cara komputer, yang

disajikan pada gambar 2.1 dan gambar 2.2 sebagai berikut : `

Ga mbar 2.1 : Siklus Pengolahan Data dengan Manual

Sumber : Niswonger C.Rollin, Philip E. Fess, & Car l S.War r en, 1992,

Pr insip-Pr insip Akuntansi Ter jemahan Mar ianus Sinaga, Edisi 14, J ili 1.

J akar ta ; Er langga

Bukti

Transakai

Jurnal

Buku

Besar

Laporan

Keuangan

Buku

Pembantu

Ga mbar 2.2 : Siklus Pengolahan Data dengan Komputer

Sumber : Zaki Bar idwan, 1995, Bunga Rampai SIA, edisi per tama,

BPFE, Yogyakar ta, hal 128.

2.2.2. Kiner ja Sistem Infor masi Akuntansi (SIA)

Keberhasilan kinerja sistem informasi akuntansi dapat dilihat dengan

cara bagaimana sistem tersebut dapat memproses informasi dengan baik.

Menurut Soegiharto (2001) kinerja sebuah sistem informasi dapat

diukur dari dua persepsi yaitu kepuasan pemakai atas pemakaian sistem

informasi akuntansi dan pemakaian sistem itu sendiri.

2.2.3. Kualitas Sistem Infor masi Akuntansi (SIA)

Karakteristik kualitas sistem informasi yang baik menurut Jogiyanto

(2003:10) meliputi :

Bukti

Transaksi

Jurnal

Laporan Keuangan dan

Laporan lain, yaitu

laporan Keuangan

Fiskal

File Transaksi

1. Akurat, berarti niformasi harus bebas dari kesalahan-kesalahan dan tidak

bias atau menyesatkan.

2. Tepat pada waktunya, berarti informasi yang datang pada penerima tidak

boleh terlambat.

3. Relevan, informasi tersebut mempunyai manfaat bagi pemakainya.

Kualitas suatu informasi ditentukan oleh keakuratan, tepat waktu, dan

relevan. Keakuratan suatu informasi berhubungan dengan pengukuran terhadap

ketepatan (kebenaran) informasi tersebut yang mencerminkan realitasnya.

Informasi yang tepat waktu, apabila informasi tersebut aktual atau mutakhir.

Informasi yang relevan, apabila informasi tersebut tersedia sesuai dengan

kebutuhan dalam pengambilan keputusan. Umumnya suatu laporan penyajian

informasi secara singkat pada hal-hal yang penting saja, tetapi rincian dari

informasi tersebut disajikan dalam uraiannya.

2.2.4. Faktor -Faktor Yang Mempengar uhi Pengembangan Sistem Infor masi

Ak untansi

2.2.4.1. Duk ungan Manajemen Puncak

2.2.4.1.1. Penger tian Manajemen

Manajemen adalah proses perencanaan, pengorganisasian,

pengarahan dan pengawasan usaha-usaha para anggota organisasi dan

penggunaan sumber daya organisasi agar mencapai tujuan organisasi yang

2.2.4.1.2. Tingkatan Manajemen

Menurut Jogiyanto (2003:17), tingkatan manajemen dalam

organisasi dibagi menjadi tiga golongan berbeda, yaitu :

1. Manajer Lini-pertama

Tingkatan paling rendah dalam suatu organisasi yang

memimpin dan mengawasi tenaga-tenaga operasional. Para manajer ini

disebut dengan kepala atau pimpinan, mandor, dan penyelia.

2. Manajer Menengah

Para manajer menengah membawahi dan mengarahkan

kegiatan-kegiatan para manajer lainnya dan kadang karyawan

operasional. Sebutan lain manajer menengah adalah manajer

departemen, kepala pengawas.

3. Manajer Puncak

Manajer puncak terdiri dari sekelompok kecil eksekutif.

Manajer puncak bertanggung jawab atas keseluruhan manajemen

organisasi. Sebutan lain manajer puncak adalah direktur, presiden,

2.2.4.1.3. Fungsi Manajemen

Menurut Handoko (2003:23) ada lima fungsi manajemen, yaitu

sebagai berikut :

1. Perencanaan (Planning)

Perencanaan adalah penetapan tujuan, prosedur, budget, dan

program dari suatu organisasi.

2. Penyusunan Personalia (Staffing)

Penarikan, pelatihan, dan pengembangan, serta penempatan

dari pemberian orientasi para karyawan dalam lingkungan kerja.

Kegiatan ini memanfaatkan segala saluran yang telah ditentukan oleh

kegiatan pengorganisasian.

3. Pengorganisasian (Organizing)

Suatu proses manajemen yang menyebabkan seseorang dapat

bekerjasama untuk membentuk satuan yang dapat dipimpin dan

diawasi. Selepas perencanaan manajer menetapkan dengan kegiatan

yang dibutuhkan untuk mencapai tujuan kemudian mengelompokkan

kegiatan tersebut menjadi satuan-satuan kerja.

4. Pengarahan (Directing)

Merupakan kerjasama karyawan dalam berbagai kegiatan

untuk menuju tujuan yang telah ditentukan. Koordinasi adalah segala

usaha yang diperlukan tertuju kepada tujuan bersama tanpa tumpang

5. Pengawasan (Controlling)

Penemuan dan penerapan cara dan peralatan untuk menjamin

bahwa rencana telah dilaksanakan sesuai dengan yang ditetapkan.

2.2.4.2. Par tisipasi Pemakai

Pentingnya partisipasi pemakai dalam pengembangan telah diakui

secara luas dalam literatue. Partisipasi digunakan untuk menunjukkan

intervensi personal yang nyata dari pemakai dalam pengembangan sistem

informasi, mulai dari tahap perencanaan, pengembangan sampai tahap

implementasi sistem informasi (Setianingsih, 1998:195).

Partisipasi pemakai adalah keterlibatan mental dan emosional

orang-orang dalam situasi kelompok yang mendorong mereka untuk

memberikan konstribusi kepada tujuan kelompok dan berbagi tanggung

jawab pencapaian tujuan tersebut (Davis, 1996:179).

Menurut Davis (1996:179) ada tiga gagasan penting dalam

partisipasi kerja, antara lain :

1. Keterlibatan mental dan emosional, berpartisipasi berarti keterlibatan

mental dan emosional para pegawai daripada hanya berupa aktivitas fisik.

2. Motivasi konstribusi, bahwa partisipasi memotivasi orang-orang untuk

memberikan konstribusi, mereka diberi kesempatan untuk menyalurkan

3. Penerimaan tanggung jawab, partisipasi berate mendorong orang-orang

untuk menerima tanggung jawab dalam aktivitas kelompok. Partisipasi

membantu mereka menjadi pegawai yang bertanggung jawab daripada

hanya sekedar pelaksana yang tidak bertanggung jawab.

Partisipasi pemakai merupakan perilaku, pekerjaan, dan aktivitas

yang dilakukan oleh pemakai selama proses pengembangan sistem informasi

(Barki dan Hartwick dalam Restuningdiah dan Indriantoro, 2000:121).

Pengembangan sistem informasi, apabila pemakai diajak

berpartisipasi, akan membawa pengaruh yang baik terhadap organisasi. Hal

ini dapat terjadi karena pemakai terlibat secara langsung dalam penggunaan

sistem informasi. Pada kenyataanya sering kali pemakai lebih mengetahui

apa yang mereka butuhkan dalam suatu sistem informasi, dengan diajak

berpartisipasi, maka pemakai dapat menyampaikan keinginan-keinginan

mereka berkaitan dengan proses pengembangan sistem informasi.

2.2.4.3. Kemampuan Teknik Personal Sistem

Pendekatan pengalaman (experiental theory) terhadap perubahan

perilaku didasari pada orang yang lebih percaya akan pengalaman mereka

sendiri daripada pengalaman orang lain.

Menurut Soegiharto (2001:179), jika para pengguna sistem semakin

sosial, politis ditempat digunakannya sistem tersebut, mereka akan

memberikan konstribusi yang lebih besar bagi pengembang sistem tersebut.

Menurut pendapat Tjhai Fung Jen (2002:138), bahwa terdapat

hubungan yang positif antara kemampuan teknik personal sistem informasi

terhadap kinerja sistem informasi akuntansi.

Asumsi di atas maka peneliti dapat mengambil kesimpulan teknik

personal sistem informasi adalah kesanggupan individu atau personal dalam

menggali potensi diri untuk mengembangkan sistem informasi organisasi.

2.2.5 Penga r uh Dukungan Manajemen Puncak Ter hadap Pengembangan

Sistem Infor masi Akuntansi

Manajemen puncak memegang peranan penting dalam setiap tahap

siklus pengembangan sistem yang meliputi perencanaan, perancangan, dan

implementasi dan bertanggung jawab atas kelangsungan hidup dan kesuksesan

perusahaan.

Dukungan manajemen puncak yang memadai dalam proses

pengembangan sistem informasi, perencanaan dan pengoperasian sistem

informasi dalam suatu perusahaan akan dapat meningkatkan keinginan

pemakai untuk menggunakan sistem informasi yang ada.

Teori yang mendukung pengaruh dukungan manajemen puncak

dengan kinerja sitem informasi akuntansi adalah teori kelompok. Teori yang

suatu pertukaran yang positif di antara pemimpin dan pengikutnya. Teori ini

juga menunjukkan bahwa para pemimpin yang memperhitungkan dan

membantu pengikutnya mempunyai pengaruh yang positif terhadap sikap,

kepuasan, dan pelaksanaan kerja. Bentuk bantuan yang diberikan oleh

pemimpin dapat berupa dukungan pimpinan terhadap bawahan.

2.2.6. Penga r uh Par tisipasi Pemakai Ter hadap Pengembangan Sistem Infor masi

Ak untansi

Partisipasi pemakai merupakan perilaku, pekerjaan, dan aktivitas

yang dilakukan oleh pemakai selama proses pengembangan sistem informasi.

Partisipasi digunakan untuk menunjukkan campur tangan personal yang nyata

dari pemakai dalam pengembangan sistem informasi, mulai dari tahap

perencanaan, pengembangan sampai tahap implementasi sistem informasi,

sedangkan dalam pengembangan sitem informasi, apabila pemakai diajak

berpartisipasi, maka akan membawa pengaruh yang baik terhadap organisasi.

Teori yang mendukung partisipasi pemakai terhadap kinerja sistem

informasi akuntansi adalah teori Y dari Mc Gregor. Dalam teori ini dijelaskan

bahwa orang-orang akan mengarahkan dan mengendalikan diri sendiri untuk

mencapai tujuan apabila mereka merasa terikat dengan tujuan itu.

Hwang (1999) dalam Tjhai Fung Jen (2002:137), mengatakan bahwa

kinerja sistem informasi akuntansi akan lebih tinggi sehingga akan

memberikan suatu kepuasan bagi para pemakai.

Teori tersebut di atas ditari kesimpulan bahwa partisipasi adalah

bentuk dari pengarahan dan pengendalian diri sendiri untuk mencapai tujuan.

Partisipasi pemakai mempunyai hubungan yang positif terhadap kepuasan

pemakai dan dalam proses pengembangan Sistem Informasi Akuntansi.

2.2.7. Penga r uh Kemampuan Tek nik Per sonal Ter hadap Pengembangan Sistem

Infor masi Akuntansi

Kemampuan teknik personal merupakan kesanggupan individu atau

personal dalam menggali potensi diri untuk mengembangkan sistem informasi

organisasi. Dengan mengembangkan apa yang terjadi pada mereka, individu

mengembangkan perjalanan personal atas reaksi mereka dan membuat usaha

yang sadar untuk mencoba cara berperilaku interaktif dalam situasi yang lain.

Menurut Toding (2009:39), kemampuan merupakan kapasitas

seseorang dalam mengerjakan berbagai macam tugas dalam pekerjaanya,

dengan kemampuan yang ada, kegiatan karyawan tidak akan menyimpang jauh

dari kegiatan badan usaha sehingga memberi kepuasan. Asumsi lain

mengatakan, jika seseorang menghabiskan waktu berpikirnya untuk melakukan

sesuatu yang baik, maka orang tersebut akan menampakkan dorongan, energi

dan hasrat, ingin sukses serta akan meraih tujuan yang lebih besar.

untuk menggunakan sistem informasi, sehingga Kinerja Sistem Informasi

Akuntansi akan meningkat.

Teori di atas dapat ditarik kesimpulan bahwa terdapat hubungan yang

positif antara kemampuan teknik personal sistem informasi dengan kinerja

sistem informasi akuntansi. Kemampuan teknik personal merupakan keahlian

yang diperoleh dari pendidikan dan pengalaman. Rendahnya kemampuan yang

dimiliki oleh karyawan tersebut dalam menyiapkan informasi akuntansi

menyebabkan penurunan kepuasan terhadap pemakaian sistem informasi.

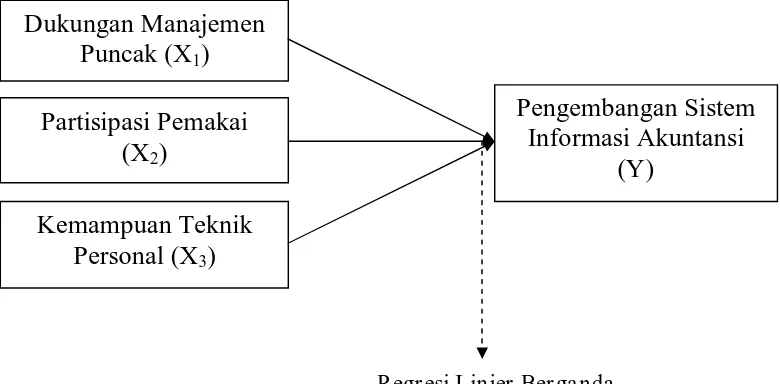

2.3. Ker angka Pikir

Sesuai dengan landasan teori dan fakta-fakta pendukung yang telah

diuraikan sebelumnya maka dapat disusun sebuah diagram kerangka pikir

ditunjukkan pada gambar 2.3. sebagai berikut :

Regr esi Linier Ber ganda

Gambar 2.3 : Diagr am Ker angka Pikir

Dukungan Manajemen

Puncak (X

1)

Partisipasi Pemakai

(X

2)

Kemampuan Teknik

Personal (X

3)

Pengembangan Sistem

Informasi Akuntansi

2.4. Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah

diuraikan sebelumnya, maka dapat dirumuskan hipotesis, sebagai berikut :

Diduga bahwa dukungan manajemen puncak, partisipasi pemakai,

kemampuan teknik personal sistem informasi berpengaruh terhadap

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Teknik Pengukur an Var iabel

3.1.1. Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada

suatu variabel atau konstrak dengan cara memberikan arti, atau

menspesifikasikan kegiatan ataupun memberikan suatu operasional yang

diperlukan untuk mengukur konstrak variabel tersebut (Nazir, 2005:126).

Variabel yang digunakan dalam penelitian ini terdiri atas 3 (tiga)

variabel bebas (X) yaitu Dukungan Manajemen Puncak (X1), Partisipasi

Pemakai (X2), dan Kemampuan Teknik Personal (X3), dan satu variabel terikat

(Y) yaitu Pengembangan Sistem Informasi Akuntansi.

Adapun definisi operasional dari masing-masing variabel tersebut,

yaitu sebagai berikut :

1. Var iabel bebas (X), yang ter dir i dar i :

a. Dukungan Manajemen Puncak (X1)

Dukungan manajemen puncak merupakan suatu partisipasi

atau suatu dorongan yang dilakukan oleh sekelompok kecil eksekutif

yang terlibat dalam kegiatan perencanaan (planning), penyusunan

personalia (staffing), pengorganisasian (organizing), pengarahan

sistem informasi bagi perusahaan dalam mencapai suatu tujuan yang

telah ditentukan.

b. Par tisipasi Pemaka i (X2)

Partisipasi pemakai yaitu perilaku, pekerjaan, dan aktivitas

yang dilakukan pemakai selama proses pengembangan sistem

informasi.

Dalam pengembangan sistem informasi, apabila pemakai

diajak berpartisipasi, akan membawa pengaruh yang baik terhadap

organisasi.

c. Kemampuan Teknik Per sonal (X3)

Kemampuan teknik personal sistem informasi adalah

kesanggupan individu atau personal dalam melakukan pekerjaanya

dalam mengembangkan sistem informasi dalam organisasi.

Kemampuan teknik personal sistem informasi akuntansi akan

menigkatkan kinerja sistem informasi akuntansi karena terdapat

hubungan yang positif.

2. Var iabel Ter ikat (Y)

Pengembangan Sistem Infor masi Akuntansi

Pengembangan Sistem Informasi Akuntansi yaitu proses

memodifikasi atau mengubah bagian-bagian atau keseluruhan sistem

3.1.2. Teknik Pengukur an Var iabel

Adapun teknik pengukuran variabel yang digunakan dalam penelitian

ini adalah sebagai berikut :

1. Dukungan Manajemen Puncak (X1)

Variabel ini diukur dengan menggunakan instrumen yang telah

dikembangkan Andreas (2004), dalam Astri (2009:36), dengan lima item

pertanyaan, dengan menggunakan indikator yaitu tingkat pemahaman

manajemen puncak terhadap sitem informasi, keterlibatan manajemen

puncak dan dukungan manajemen puncak.

Skala pengukuran yang digunakan adalah skala interval,

sedangkan teknik pengukurannya menggunakan semantik differensial yang

mempunyai skala 7 poin, dengan pola sebagai berikut :

1 2 3 4 5 6 7

Sangat tidak setuju sangat setuju

Jawaban dengan nilai 1 sampai 3 berarti cenderung sangat tidak

setuju dengan pernyataan yang diberikan, nilai 4 merupakan nilai tengah

antara sangat tidak setuju dan sangat setuju dengan pernyataan yang

diberikan, jawaban antara 5 sampai 7 berarti cenderung sangat setuju

dengan pernyataan yang diberikan.

2. Par tisipasi Pemakai (X2)

Variabel ini diukur dengan menggunakan instrumen yang

item pertanyaan, dengan menggunakan indikator tingkat partisipasi

pengguna dalam proses pengembangan Sistem Informasi Akuntansi.

Skala pengukuran yang digunakan adalah skala interval,

sedangkan teknik pengukurannya menggunakan semantik differensial yang

mempunyai skala 7 poin, dengan pola sebagai berikut :

1 2 3 4 5 6 7

Sangat tidak setuju sangat setuju

Jawaban dengan nilai 1 sampai 3 berarti cenderung sangat tidak

setuju dengan pernyataan yang diberikan, nilai 4 merupakan nilai tengah

antara sangat tidak setuju dan sangat setuju dengan pernyataan yang

diberikan, jawaban antara 5 sampai 7 berarti cenderung sangat setuju

dengan pernyataan yang diberikan.

3. Kemampuan Teknik Per sonal (X3)

Variabel inidiukur dengan menggunakan instrumen yang diadopsi

dalam Astri (2009:36), dengan menggunakan 3 (tiga) item pertanyaan,

dengan menggunakan indikator keahlian yang dimiliki, pengaruh lamanya

bekerja, dan latar belakang pendidikan yang dimiliki.

Skala pengukuran yang digunakan adalah skala interval,

sedangkan teknik pengukurannya menggunakan semantik differensial yang

mempunyai skala 7 poin, dengan pola sebagai berikut :

Jawaban dengan nilai 1 sampai 3 berarti cenderung sangat tidak

setuju dengan pernyataan yang diberikan, nilai 4 merupakan nilai tengah

antara sangat tidak setuju dan sangat setuju dengan pernyataan yang

diberikan, jawaban antara 5 sampai 7 berarti cenderung sangat setuju

dengan pernyataan yang diberikan.

4. Pengembangan Sistem Infor masi Akuntansi (Y)

Variabel ini diukur dengan menggunakan instrumen yang

diadopsi Andreas (2004), dalam Astri (2009:36). Indikator kepuasan

pemakai sitem diukur dengan menggunakan 13 (tiga belas) item pertanyaan

yang terdiri dari 11 (sebelas) pertanyaan untuk mengetahui tingkat

kepuasan pemakai terhadap sistem informasi akuntansi dan 2 (dua)

pertanyaan untuk mengetahui tingkat keinginan dari pemakai untuk

menggunakan sistem di perusahaan.

Skala pengukuran yang digunakan adalah skala interval,

sedangkan teknik pengukurannya menggunakan semantik differensial yang

mempunyai skala 7 poin, dengan pola sebagai berikut :

1 2 3 4 5 6 7

Sangat tidak setuju sangat setuju

Jawaban dengan nilai 1 sampai 3 berarti cenderung sangat tidak

setuju dengan pernyataan yang diberikan, nilai 4 merupakan nilai tengah

diberikan, jawaban antara 5 sampai 7 berarti cenderung sangat setuju

dengan pernyataan yang diberikan.

3.2. Tek nik Penentuan Sampel

3.2.1. Populasi

Menurut Sumarsono (2004:44), populasi merupakan suatu subjek atau

objek yang memiliki cirri-ciri atau karakteristik-karakteristik tertentu yang

berbeda dengan kelompok subjek atau objek yang lain.

Populasi yang diambil dalam penelitian ini adalah :

1. Direktur

2. Manajer Keuangan

3. Manajer Operasional

4. Manajer Marketing

5. Manajer Personalia

6. Akuntan Umum

7. Administasi dan Personalia

8. Kasir

9. Customer Service dan Document dan Cargo Claim

10.Supir

11.Kurir

3.2.2. Sampel

Sampel adalah bagian dari sebuah populasi yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut (Sumarsono, 2004:44).

Teknik penentuan sampel yang digunakan adalah purposive sampling, yaitu

teknik penarikan sampel yang berdasarkan ciri-ciri atau sifat khusus yang

dimiliki oleh sampel yang merupakan roprosentative dari populasi, serta

menentukan kriteria-kriteria khusus yang menjadi sampel.

kriteria-kriteria khusus meliputi :

1. Pelaksana yang menggunakan sitem informasi akuntansi.

2. Pelaksana bagian finance accounting.

Berdasarkan kriteria-kriteria tersebut di atas maka jumlah anggota

sampel yang digunakan dalam penelitian ini berjumlah 21 orang, yaitu sebagai

berikut :

1. Direktur

2. Manajer Keuangan

3. Manajer Operasional

4. Manajer Marketing

5. Manajer Personalia

6. Akuntan Umum

7. Administrasi dan Personalia

8. Kasir

3.3. Tek nik Pengumpulan Data

3.3.1. J enis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer.

Data primer yaitu merupakan sumber data yang diperoleh secara langsung dari

sumber asli pihak pertama (Ikhsan dan Ishak, 2005:109). Sedangkan sumber

data berasal dari jawaban kuisioner yang disebar pada responden.

3.3.2. Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan, meliputi (Nazir, 2005:203) :

1. Kuisioner

Yaitu teknik pengumpulan data dengan cara pembagian lembar pertanyaan

yang harus diisi responden guna melengkapi data.

2. Observasi

Yaitu teknik pengumpulan data dengan cara mengadakan penelitian

langsung pada objek yang diteliti.

3.4. Uji Kualitas Data

3.4.1. Uji Validitas Data

Menurut Arikunto dalam Riduwan (2004:109), menjelaskan validitas

adalah ukuran yang menunjukkan tingkat keandalan atau suatu keahlian alat

ukur. Suatu kuisioner dikatakan valid jika pertanyaan pada kuisioner mampu

Dasar analisis yang digunakan yaitu jika nilai rhitung > rtabel dan nilai r

positif, maka butir atau item pertanyaan tersebut adalah valid (Ghozali, 2002 :

135).

3.4.2. Uji Reliabilitas

Menurut Riduwan (2004:128), reliabilitas digunakan untuk

mengetahui apakah jawaban yang diberikan responden dapat dipercaya atau

dapat diandalkan. Suatu kuisioner dikatakan reliabel atau handal jika jawaban

seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke

waktu (Ghozali, 2002 : 132).

Dasar analisis yang digunakan yaitu jika nilai Cronbach Alpha > 0,60,

maka butir atau item pertanyaan tersebut adalah reliabel (Ghozali, 2002:133).

3.4.3. Uji Nor malitas

Uji normalitas merupakan suatu alat uji yang digunakan untuk

menguji apakah dari variabel-variabel yang digunakan dalam model regresi

mempunyai distribusi normal atau tidak. Untuk mengetahui apakah data

tersebut berdistribusi normal, dapat diuji dengan Uji Kolmogorov Smirnov.

Dasar analisis yang digunakan yaitu nilai signifikansi atau nilai

probabilitasnya (Asymp sig 2-tailed) > 5%, maka butir atau item pertanyaan

3.5. Asumsi Klasik

Persamaan regresi linier berganda harus bersifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan keputusan melalui uji regresi yang

tidak bias. Sesuai dengan tujuan mengambil keputusan BLUE, maka harus

dipenuhi diantaranya tiga asumsi klasik yang tidak boleh dilanggar oleh

persamaan tersebut, yaitu (Gujarati, 1999:153) :

1. Autokor elasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linier ada korelasi antara korelasi pengganggu pada periode t

dengan kesalahan pada periode t-1 (sebelumnya).

Salah satu cara untuk mendeteksi ada atau tidak adanya suatu

korelasi dengan cara uji Durbin-Watson (DW-test), tetapi dalam penelitian

ini data yang digunakan bukan data time series, sehingga untuk uji

autokorelasi tidak dilakukan (Gujarati, 1999:201).

2. Multikoliner itas

Uji multikolineritas bertujuan untuk menguji apakah dalam suatu

pendekatan regresi ditemukan korelasi antar variabel bebas. Salah satu cara

untuk mengetahui adanya multikolineritas adalah dengan melihat nilai VIF

(Variance Inflation Factor).

Dasar analisis yang digunakan yaitu jika nilai VIF (Variance

Inflation Factor) < 10, maka hal ini berarti dalam persamaan regresi tidak

3. Heter oskedasitas

Uji heteroskedasitas bertujuan untuk menguji apakah dalam suatu

model regresi terjadi ketidaksamaan variance dari residual pengamatan ke

pengamatan lainnya. Salah satu cara untuk mendeteksi ada atau tidak

adanya heteroskedasitas adalah dengan uji korelasi Rank Spearman.

Dasar analisis yang digunakan yaitu jika nilai Sig (2-tailed) >

0,05, maka hal ini berarti dalam model regresi tidak terjadi ketidaksamaan

variance dari residual satu pengamatan ke pengamatan lainnya atau bebas

heteroskedasitas (Santoso, 2001:161).

3.6. Tek nik Analisis dan Uji Hipotesis

3.6.1. Teknik Analisis

Teknik analisis yang digunakan adalah regresi linier berganda dengan

model persamaan yang digunakan adalah sebagai berikut :

Y = β 0+β 1X1+ β 2X2+β 3X3+ e

(Anonim, 2008:L-21)

Keterangan :

Y = Pengembangan Sistem Informasi Akuntansi

β 0 = Konstanta

X1 = Dukungan Manajemen Puncak

X2 = Partisipasi Pemakai

β 1…3 = Koefisien Regresi

e = Standart Error

3.6.2. Uji Hipotesis

3.6.2.1. Uji Kesesuaian Model

Uji F ini digunakan untuk mengetahui sesuai tidaknya model regresi

yang dihasilkan guna melihat pengaruh Dukungan Manajemen Puncak,

Partisipasi Pemakai, dam Kemampuan Teknik Personal terhadap

Pengembangan Sistem Informasi Akuntansi.

Hipotesis Statistik

1. H0:β 1=0, menunjukkan model regresi yang dihasilkan tidak cocok

guna melihat pengaruh Dukungan Manajemen Puncak,

Partisipasi Pemakai, dam Kemampuan Teknik Personal

terhadap Pengembangan Sistem Informasi Akuntansi.

H1:β 1≠0, menunjukkan model regresi yang dihasilkan cocok guna

melihat pengaruh Dukungan Manajemen Puncak,

Partisipasi Pemakai, dam Kemampuan Teknik Personal

terhadap Pengembangan Sistem Informasi Akuntansi.

2. Dalam penelitian ini digunakan tingkat signifikan 0,05.

3. Kriteria keputusan

- Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak yang

Kemampuan Teknik Personal terhadap Pengembangan Sistem

Informasi Akuntansi.

- Jika nilai probabilitas < 0,05, maka H0 diolak dan H1 diterima yang

berarti model regresi yang dihasilkan cocok guna melihat pengaruh

Dukungan Manajemen Puncak, Partisipasi Pemakai, dam

Kemampuan Teknik Personal terhadap Pengembangan Sistem

Informasi Akuntansi.

3.6.2.2. Uji Par sial

Uji t ini digunakan untuk mengetahui dan membuktikan secara

empiris pengaruh Dukungan Manajemen Puncak, Partisipasi Pemakai, dan

Kemampuan Teknik Personal secara parsial terhadap Pengembangan Sistem

Informasi Akuntansi.

Hipotesis Statistik

1. H0:β 1=0, menunjukkan tidak ada pengaruh pengaruh Dukungan

Manajemen Puncak, Partisipasi Pemakai, dam

Kemampuan Teknik Personal secara parsial terhadap

Pengembangan Sistem Informasi Akuntansi.

H1:β 1≠0, menunjukkan ada pengaruh pengaruh Dukungan

Manajemen Puncak, Partisipasi Pemakai, dam

Kemampuan Teknik Personal secara parsial terhadap

Pengembangan Sistem Informasi Akuntansi.

3. Kriteria keputusan

- Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak yang

berarti tidak ada pengaruh Dukungan Manajemen Puncak, Partisipasi

Pemakai, dam Kemampuan Teknik Personal secara parsial terhadap

Pengembangan Sistem Informasi Akuntansi.

- Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima yang

berarti ada pengaruh Dukungan Manajemen Puncak, Partisipasi

Pemakai, dam Kemampuan Teknik Personal secara parsial terhadap

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Sejar ah Singkat CV. Global Ser vice Asia

Sejarah adalah merupakan suatu kontinuitas kejadian yang tidak dapat

dipisahkan secara tajam antara satu dengan yang lainnya, sejalan dengan

sejarah tersebut.

CV. Global Service Asia didirikan di Sidoarjo pada tanggal 01

Januari 2010. Perusahaan ini bergerak dibidang jasa ekspedisi yang melakukan

pengiriman barang dari asal barang sampai tujuan melalui pesawat Bandara

Udara Juanda Surabaya. CV. Global Service Asia selalu berusaha

meningkatkan pelayanan pengiriman barang melalui pesawat sebagai

perusahaan ekspedisi.

Kegiatan perusahaan ekspedisi ditujukan untuk menunjang

perekonomian nasional. Selain itu, perusahaan ini juga dituntut kemandirian

serta kemampuan dalam menangani kegiatan pengiriman barang dengan

kelancaran operasional serta tanggung jawab.

4.1.2. Lokasi Per usahaan

Dalam memilih atau menentukan lokasi perusahaan adalah

merupakan suatu hal yang sangat penting yang tidak dapat diabaikan begitu

terhadap kelancaran operasional perusahaan, mempengaruhi besar kecilnya

tingkat keuntungan yang akan diperoleh saat sekarang maupun yang akan

datang, dan juga dapat berpengaruh pada kontinuitas kelangsungan hidup

perusahaan itu sendiri.

Kantor dan gudang CV. Global Service Asia terletak pada lokasi yang

sama. Lokasi kantor dan gudang yaitu terletak di JL. Raya Sedati Gede blok

C-10/11 Pasar Wisata Bandara Sidoarjo. Kawasan ini sangat strategis karena

letaknya yang dekat dengan Bandara Udara Juanda, sehingga mempermudah

untuk melakukan pengiriman barang-barang import maupun eksport.

4.1.3. Visi dan Misi

Visi

“Menjadi sebuah perusahaan yang handal dan tangguh serta unggul

dalam bidang ekspedisi dan berkembang dengan sehat serta mampu bersaing di

pasar nasional”.

Misi

“Dapat menyerap tenaga kerja untuk mengembangkan misi

pemerintah yaitu untuk mengurangi pengangguran, serta memberikan

konstribusi bagi perkembangan perekonomian Negara pada umumnya dan

4.1.4. Str uktur Or ganisasi

Organisasi didirikan oleh individu-individu yang mempunyai

kombinasi kebutuhan untuk mendapatkan suatu tujuan tertentu. Tujuan

merupakan dasar atau motivasi dari sejarah kegiatan perusahaan dan

organisasi, karena tanpa tujuan yang jelas organisasi tidak akan bisa berjalan

tanpa arah tertentu.

Disamping perlunya tujuan perusahaan yang jelas akan diperlukan

adanya pengertian-pengertian akan tugas dan tanggung jawab masing-masing

individu yang berada dalam organisasi tersebut, batasan tugas dan tanggung

jawab ini bisa digambarkan melalui struktur organisasi.

Struktur organisasi merupakan kerangka kerja pada pola hubungan

yang relative dan stabil antara fungsi-fungsi, tugas-tugas, dan posisi sesorang

dalam organisasi. Struktur organisasi perusahaan yang baik harus

memungkinkan adanya koordinasi usaha diantara semua satuan dan jenjang

untuk mengambil tindakan yang dapat mencapai tujuan umum yang telah

ditetapkan. Jadi, struktur organisasi adalah memberikan suatu sistem kerja dan

koordinasi yang efektif dan efisien sehingga memberikan kepuasan kepada

individu-individu dalam organisasi tersebut.

Dasar yang berguna untuk menyusun struktur organisasi adalah

pertimbangan bahwa struktur organisasi tersebut harus fleksibel dalam arti

memungkinkan adanya perubahan dan penyesuaian untuk memenuhi

mengadakan perubahan-perubahan total serta dapat diadakannya suatu fungsi

pengawasan yang baik melalui pemisahan fungsi-fungsi operasional.

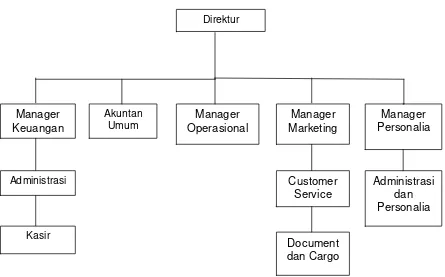

Mengenai bentuk struktur organisasi yang diprgunakan oleh CV.

Global Service Asia, ini adalah berbentuk garis (line) dimana komando

berjalan dari tingkat pemimpin teratas dan terus ke bawah.

Untuk memperjelas uraian diatas, maka berikut ini merupakan

struktur organisasi CV. Global Service Asia, yang dapat dilihat pada gambar

4.1, sebagai berikut :

Gambar 4.1 : Str uktur Or ganisasi

Direktur

Manager Keuangan

Administrasi

Kasir

Manager Operasional Akuntan

Umum Marketing Manager Personalia Manager

Document dan Cargo

Administrasi dan Personalia Customer

4.1.5. J abatan dan Tugas Staf Kar yawan CV. Global Ser vice Asia

1. Dir ek tur

Bertanggung jawab atas kelancaran dan keberhasilan seluruh aspek

manajemen ( Planning, Organizing, Staffing, Controlling, dan Handling

Unexpected Condition ) dari semua departemen yang dipimpnnya.

2. Manajer Keuangan

Tugasnya meliputi :

a. Mengawasi dan meneliti pekerjaan para bawahannya yaitu bagian

Administrasi dan kasir mengenai sumber dan penggunaannya, serta

mengkoordinir penyusunan anggaran dan investasi perusahaan.

b. Mengatur dan mengawasi kegiatan pelaksanaan administrasi keuangan

perusahaan.

c. Melaporkan hasil kerja kepada direktur setiap periode yang sudah

ditentukan.

Dalam melaksanakan tugasnya manajer bagian keuangan

membawahi bagian :

1) Administrasi Keuangan

a. Mengatur tersedianya dana untuk menjamin kelangsungan atau

kelancaran kegiatan perusahaan.

b. Menjamin terselenggaranya administrasi, keuangan sesuai dengan

ketentuan yang ada.

c. Menentukan debet nota dan kuitansi dilengkapi data pendukung

d. Menyiapkan rencana pembayaran harian

e. Menyimpan uang, cek, dan surat berharga lainnya.

f. Membuat laporan posisi kas dan bank di perusahaan.

2) Kasir, Tugasnya meliputi :

a. Memberi gaji bulanan kepada para karyawan di lingkungan

perusahaan.

b. Membantu bagian administrasi keuangan dalam kelancaran

penggunaan uang dan melaporkan kepada direktur.

3. Akuntan Umum

Tugasnya meliputi :

a. Mencatat setiap transaksi pengeluaran yang dilakukan perusahaan

yang kemudian dibukuhkan dalam buku harian perusahaan.

b. Membuat atau meminta bukti transaksi dan menyimpannya sebagai

laporan setiap periodenya ketika membuat laporan keuangan.

4. Manajer Oper asional

Bertanggung jawab atas semua kegiatan intern atau ekstern di

perusahaan tersebut.

Tugasnya meliputi :

a. Mengawasi dan memantau kegiatan operasional perusahaan agar

berjalan lancar.

b. Melaksanakan dan mengatur penempatan tugas untuk pengoperasian