SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana EKONOMI DAN BISNIS

Progdi Akuntansi

DiajukanOleh : YUNITA ESTI PRATIWI

1013010172/FEB/EA

Kepada

FAKULTAS EKONOMI DAN BISINIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SISTEM INFORMASI AKUNTANSI PADA PT. BANK DKI CABANG RAYA DARMO SURABAYA

SKRIPSI

DiajukanOleh : YUNITA ESTI PRATIWI

1013010172/FEB/EA

Kepada

FAKULTAS EKONOMI DAN BISINIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

PERSONAL PEMAKAI, PROGRAM PENDIDIKAN DAN PELATIHAN TERHADAP KINERJA SISTEM INFORMASI AKUNTANSI PADA PT. BANK DKI CABANG RAYA DARMO

SURABAYA

yang diajukan

Yunita Esti Pratiwi 1013010172/FEB/EA

telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

DRA. EC. SRI HASTUTI, M.SI Tanggal :

Mengetahui

Ketua Program Studi

DR. HERO PRIONO, SE, MSI, AK, CA

PELATIHAN TERHADAP KINERJA SISTEM INFORMASI AKUNTANSI PADA PT. BANK DKI CABANG RAYA DARMO

SURABAYA

yang diajukan

Yunita Esti Pratiwi 1013010172/FEB/EA

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

DRA. EC. SRI HASTUTI, M.SI Tanggal :

Wakil Dekan I

Fakultas Ekonomi Dan Bisnis

PERSONAL PEMAKAI, PROGRAM PENDIDIKAN DAN PELATIHAN TERHADAP KINERJA SISTEM INFORMASI AKUNTANSI PADA PT. BANK DKI CABANG RAYA DARMO

SURABAYA

yang diajukan

Yunita Esti Pratiwi 1013010172/FEB/EA

telah disetujui untuk diseminarkan oleh

Pembimbing Utama

DRA. EC. SRI HASTUTI, M.SI Tanggal : 19 Desember 2013

Mengetahui

Ketua Program Studi

DR. HERO PRIONO, SE, MSI, AK, CA

PELATIHAN TERHADAP KINERJA SISTEM INFORMASI AKUNTANSI PADA PT. BANK DKI CABANG RAYA DARMO

SURABAYA

dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 28 Februari 2014

Pembimbing : Tim Penguji :

Dekan Fakultas Ekonomi Dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Dengan mengucapkan puji dan syukur kehadirat Allah SWT, atas

limpahan Rahmat dan Hidayah-Nya sehingga penulis dapat menyelesaikan skripsi

dengan judul “ PENGARUH DUKUNGAN MANAJEMEN PUNCAK,

PARTISIPASI PEMAKAI, KEMAMPUAN TEKNIK PERSONAL

PEMAKAI, PROGRAM PENDIDIKAN DAN PELATIHAN TERHADAP KINERJA SISTEM INFORMASI AKUNTANSI PADA PT. BANK DKI CABANG RAYA DARMO SURABAYA ”.

Maksud dan tujuan penyusunan skripsi ini adalah sebagai syarat untuk

memperoleh gelar S-1 yang harus ditempuh sebagai persyaratan akademis di

Program Studi Akuntansi Fakultas Ekonomi Bisnis UPN “Veteran” Jawa Timur.

Selain itu peneliti jug dapat mencoba menerapkan dan membandingkan

pengetahuan dan keterampilan yang diperoleh dibangku kuliah dengan kenyataan

yang ada di dunia kerja.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terselesaikan

dan terwujud dengan baik tanpa adanya dukungan dan bantuan dari berbagai

pihak. Penulis juga menyampaikan rasa terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM selaku Dekan Fakultas Ekonomi

3. Bapak Dr. HeroPriono, SE, MSi, AK, CA selakuKetua

ProgramStudiEkonomiAkuntansi UPN “Veteran” Jatim.

4. Ibu Dra. Ec. Hj. Sri Hastuti, Msi selaku dosen wali dan juga dosen

pembimbing skripsi yang telah banyak membantu penyusunan skripsi dari

awal hingga akhir tanpa pernah hentinya memberikan semangat dan dukungan.

5. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis UPN “Veteran” Jawa

Timur khususnya Program Studi Akuntansi yang telah banyak memberikan

ilmu yang kelak bermanfaat.

6. Bapak Sudarsono selakuPimpinan Bank DKI cabang Raya Darmo Surabaya

yang telah diberikan izin melakukan penelitian skripsi dari awal hingga akhir .

7. Staff dan karyawan Bank DKI cabang Raya Darmo Surabaya yang juga

banyak membantu memberikan masukan dalam proses penelitian skripsi ini.

8. Bapak Slamet Harianto, alm. Subhanallah bapak, anakmu akhirya bisa

menyelesaikan pendidikan sarjana tepat waktu. Doaku selalu menyertaimu

bapak, engkau sudah tenang di sisi Allah Swt. Amin

9. Ibuku tercinta Weni Astuti, seorang single parent yang tiada hentinya selalu

memberikan suport dan doa. Entah berapa kali tetesan air mata yang kau

keluarkan ibu. Terima kasih Ibu.

10.Eyang Putri tersayang, sosok ibu kedua yang menjadibagian terpenting dalam

hidup saya hingga sampai saat ini. Terima kasih eyang

11. Keluarga di rumah, Om Aan dan Tante Anik yang juga selalu suport dan

12.Ibu Rohani selaku pembina paduan suara Gita Widya Giri terima kasih atas

bantuan yang ibu berikan selama ini. Tetap setia membina paduan suara Ibu.

13.Bapak Ignatius Irwan selaku pelatih paduan suara Gita Widya Giri terimakasih

telah memberikan materi-materi vokal sehingga bergabung di choir bukanlah

hal yang keliru.

14.Sahabat saya Ratna yang selalu menemani setiap saat , tangis canda tawa kita

lewati 4 tahun ini. Banyak kata yang tak sanggup menggambarkan ,terima

kasih sahabat.

15.Sahabat Ardila, terima kasih banyak memberikan keceriaan sejak mengenalmu

sahabat. Jangan pernah lupa waktu yang telah kita lalui bersama. Semoga

kesuksesan selalu menyertai kita.

16. Sahabat Arif, sahabat paling pinter, paling ganteng. Terima kasih sudah sabar

dan tiada hentinya memberikan tawa canda , dan mendengarkan setiap keluh

kesah yang ada. Terima kasih sahabat.

17. Sahabat Dewi dan Ovi. Walaupun kadang waktu yang kita habiskan kurang

banyak tapi momen saat sama kalian adalah momen yang paling dinanti.

18.Teman-teman Angkatan 2010 Akuntansi, mulai dari teman semester 1 kelas E

hingga teman kelas diperkuliahan terakhir semester 7.

19. Teman-teman KKN 28, especiallyRosita terimakasih banyak untuk

bantuanmu kawan. Walau baru kenal saat kkn tapi banyak hal amazing yang

kita bisa ceritakan bersama.

20. Indri , mbak Wanda dan Cece Suci, terima kasih untuk suport dan dukungan

21. Keluargaku dan singer-singer kesayangan dari alumni, senior, junior GWG,

kalianlah keluarga yang tak akan pernah terlupakan. Banyak pengalaman

bergabung di GWG. Teruskan meraih prestasi ya GWG. Go internasional.

Penulis menyadari dalam pembuatan skripsi ini masih banyak terdapat

kekurangan, oleh karena itu penulis mengharapkan adanya kritik dan saran

serta masukan yang membangun dari semua pihak.

Akhir kata penulis mengucapkan mohon maaf apabila dalam penyusunan

skripsi ini terdapat kesalahan baik sengaja ataupun tidak sengaja.

Surabaya,20 Februari 2014

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

ABSTRAK ... xii

BAB I PENDAHULUAN 1.1. LatarBelakang ... 1

1.2. RumusanMasalah ... 7

1.3. TujuanPenelitian ... 7

1.4. ManfaatPenelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. PenelitianTerdahulu ... 9

2.1.1. Persamaan dan Perbedaan Penelitian Terdahulu ... 13

2.2. LandasanTeori ... 14

2.2.1. Pengertian Sistem Informasi Akuntansi ... 14

2.2.1.1. Peranan SIA dalam Organisasi Perusahaan ... 15

2.2.1.2. Jenis Sistem Informasi Akuntansi ... 16

2.2.2. Kinerja Sistem Informasi Akuntansi ... 23

2.2.3. Faktor-Faktor yang Mempengaruhi SIA ... 24

2.2.3.1.Dukungan Manajemen Puncak (X1) ... 25

2.2.3.2. Partisipasi Pemakai (X2) ... 26

2.2.3.3. Kemampuan Teknik Personal Pemakai (X3) ... 27

2.2.3.4. Program Pelatihan dan Pendidikan Pemakai (X4) ... 27

2.2.4. Pengaruh Dukungan Manajemen Puncak terhadap SIA... 28

2.2.5. Pengaruh Partisipasi Pemakai terhadap SIA ... 30

2.2.6. Pengaruh Kemampuan Teknik Personal terhadap SIA ... 32

2.2.7.Pengaruh Program Pendidikan dan Pelatihan terhadap SIA ... 33

2.3. KerangkaPikir ... 34

2.4. Hipotesis ... 36

BAB III METODE PENELITIAN 3.1. ObjekPenelitian ... 37

3.2. OperasionalisasidanPengukuranVariabel ... 37

3.2.1. DefinisiOperasional ... 37

3.2.2. Pengukuran Variabel ... 39

3.4.1.Jenis Data ... 47

3.4.2. Sumber Data ... 47

3.4.3. Pengumpulan Data ... 47

3.5. Teknik Analisis dan Uji Hipotesis ... 48

3.5.1. Teknik Analisis ... 48

3.5.2. Uji Hipotesis ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Data Penelitian ... 55

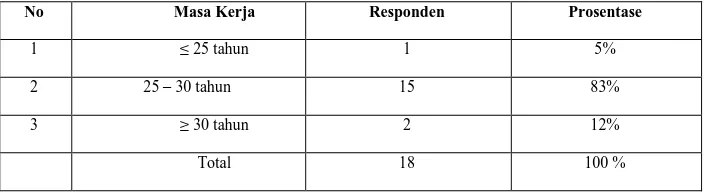

4.1.1. Karakteristik Responden... 56

4.1.2. Deskripsi Data Variabel... 57

4.2. Hasil Penelitian ... 64

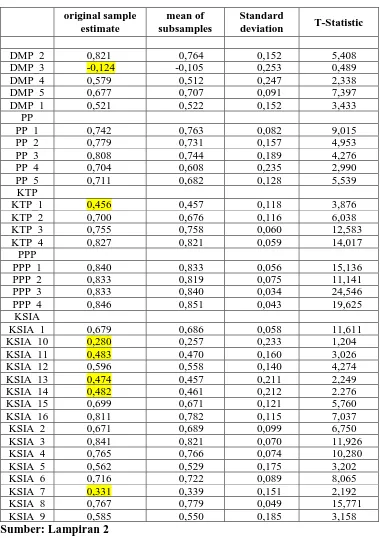

4.2.1. Goodness of Fit Outer Model ... 65

4.2.1.1. Uji Convergent Validity ... 65

4.2.1.2. Uji Composite Realibility ... 70

4.2.1.3. Uji Discriminant Validity ... 71

4.2.2Pengujian Hipotesis ... 72

4.2.2.1. Goodness of Fit Inner Model (Uji Model Struktural) ... 72

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 80

5.2. Saran ... 80

5.3. Keterbatasan dan Implikasi ... 82

5.3.1. Keterbatasan Penelitian ... 82

5.3.2. Implikasi Penelitian ... 82

PENGARUH DUKUNGAN MANAJEMEN PUNCAK, PARTISIPASI PEMAKAI, TEKNIK PERSONAL PEMAKAI, PROGRAM PENDIDIKAN DAN PELATIHAN TERHADAP KINERJA SISTEM INFORMASI AKUNTANSI PADA PT. BANK DKI CABANG RAYA

DARMO SURABAYA

Yunita Esti Pratiwi

Abstrak

Penggunaan informasi diharapkan dapat memberikan manfaat yang besar dalam dunia bisnis, dalam upaya ini faktor-faktor yang mempengaruhi kinerja sistem informasi akuntansi yang sangat berpengaruh terhadap kualitas informasi yang dijadikan sebagai dasar pengambilan keputusan oleh pihak yang membutuhkan informasi dan penentu kesuksesan perusahaan. Atas dasar pemikiran tersebut penelitian ini bertujuan untuk membuktikan secara empiris dukungan manajemen puncak, partisipasi pemakai, teknik personal pemakai, program pendidikan dan pelatihan yang berpengaruh terhadap kinerja sistem informasi akuntansi pada PT. Bank DKI cabang Raya Darmo Surabaya.

Penelitian ini menggunakan data primer dan data sekunder. Data primer dengan cara menggunakan kuesioner yang akan diisi oleh responden sedangkan data sekunder dengan cara mencatat data-data yang terkait sebagai pendukung penelitian. Untuk memenuhi tujuan penelitian menggunakan alat uji partial least square.

Hasil penelitian menunjukkan bahwa terdapat pengaruh dukungan manajemen puncak dan teknik personal pemakai terhadap kinerja sistem informasi akuntansi.

1.1 Latar Belakang

Perkembangan teknologi yang terjadi sekarang ini sudah

berkembang pesat dibandingkan waktu dulu, misalnya yang terdapat pada

bidang komunikasi. Perkembangan pengolahan data merupakan suatu

pengaruh dari teknologi informasi tersebut. Berbagai macam alat

komunikasi sekarang ini sudah banyak macamnya seperti internet, telepon

seluler, dsb. Baik buruknya kinerja dari sebuah Sistem Informasi

Akuntansi dapat dilihat melalui kepuasan pemakai Sistem Informasi

Akuntansi dan pemakaian dari Sistem Informasi Akuntansi itu sendiri.

Soegiharto (2001) dan Jen (2002) dalam Almilia (2007), mengemukakan

bahwa ada beberapa faktor yang berpengaruh terhadap kinerja sistem

informasi akuntansi, antara lain : keterlibatan pemakai dalam

pengembangan sistem, kemampuan teknik personal sistem informasi,

ukuran organisasi, dukungan manajemen puncak, formalisasi

pengembangan sistem informasi, program pelatihan dan pendidikan

pemakai, keberadaan dewan pengarah sistem informasi dan lokasi

departemen sistem informasi.

Persaingan, perubahan dan ketidakpastian mewarnai kehidupan

lingkungan bisnis. Dunia bisnis dewasa ini mengalami tekanan – tekanan

dan bergejolak akibat kemajuan di bidang komunikasi, transportasi, dan

teknologi. Persaingan menjadi global dan tidak mengenal batas. Dengan

itu dibutuhkan suatu sistem informasi yang mampu menangkap, mencipta,

dan memanipulasi informasi internal dan eksternal secara efektif dan

efisien. Informasi merupakan hal yang kritis bagi perusahaan terutama

dalam hal pengambilan keputusan. Suatu informasi yang baru (atau paling

tidak te;ah ditingkatkan mutu secara besar – besaran) akan menggantikan

sistem yang sedang digunakan jika tidak memadai. Karena sisten

informasi akuntansi adalah suatu kerangka kerja dengan nama sumber

daya (manusia, komputer) dikoordinasikan untuk mengubah masukan

(data) menjadi keluaran (informasi) untuk mencapai sasaran perusahaan

dan fungsi sistem akuntansi dalam suatu organisasi adalah sebagai alat

bantu pencapai tujuan melalui penyediaan informasi.

Sistem informasi akuntansi dapat dinilai kinerjanya, agar tidak

membawa kegagalan dalam perusahaan. Penggunaan informasi diharapkan

dapat memberikan manfaat yang besar dalam dunia bisnis, dalam upaya ini

faktor-faktor yang mempengaruhi kinerja sistem informasi akuntansi yang

digunakan sangat berpengaruh terhadap kualitas informasi yang dijadikan

sebagai dasar pengambilan keputusan oleh pihak yang membutuhkan

informasi dan penentu kesuksesan perusahaan. Sistem informasi akuntansi

memberikan manfaat yang besar untuk mencapai tujuan organisasi

perusahaan. Secara tipikal, suatu sistem dikatakan berhasil jika dipenuhi

persepsi pemakai atas kualitas sistem lebih baik dari sebelumnya atau

kepuasa pemakai informasi meningkat (Susilatri dkk, 2010). Dalam tahap

perancang dan analis sistem informasi dapat mendesain sistem yang

mampu bekerja sama dengan pemakai sistem informasi (user). Agar tidak

ada hambatan dalam pemakaian sistem informasi, maka diusahakan agar

sistem tersebut mudah digunakan dan fleksibel. Karena secanggih apapun

sistem yang dibuat, namun seandainya dalam perencanaan sistemnya tidak

memperhatikan faktor manusia sebagai pemakainya, maka dapat

dipastikan akan terjadi hambatan – hambatan yang disebabkan adanya

ketidaksesuaian antara teknologi yang digunakan pemakainya. Untuk itu

dalam perancangan sistem, sebaiknya pemakai dapat terlibat aktiv,

demikian juga sampai pada proses pengujiannya.

Teknologi komputer juga mempengaruhi sistem pengendalian atas

bekerjanya sebuah sistem. Mungkin banyak orang menduga bahwa

manipulasi tidak akan terjadi dalam perusahaan yang menggunakan

komputer sebagai alat bantu dalam pemrosesan data. Namun beberapa

sumber mengatakan manipulasi komputer merupakan industri baru yang

berkembang pesat bagaikan jamur dimusim hujan. Dengan alasan ini,

secara umum diperlukan suatu tambahan pertimbangan dalam menentukan

resiko pengendalian. Pertimbangan yang patut diperhatikan adalah

pengendalian komputer, yang meliputi pengendalian umum dan

Ada beberapa alasan mengapa pengendalian merupakan hal pokok

dalam sistem informasi yang mengandalkan komputer. Pertama, terdapat

gejala bahwa manajemen semakin sadar sepenuhnya terhadap informasi

dari sistem yang diolah dengan komputer, kecermatan dan kehandalan

laporan merupakan fungsi pengendalian dalam pengolahan data. Kedua,

meningkatnya sumber daya yang dialokasikan pada aktivitas sistem

penggunaan komputer demikian proses pengendalian semakin diperlukan

untuk memperoleh kepastian bahwa sumber daya sumber-nya tersebut

telah digunakan secara efektif. Ketiga, kemungkinan timbulnya

permasalahan pengendalian dalam sistem yang menggunakan komputer

demikian besar. Disamping itu banyak bukti yang menunjukkan

kelemahan sistem pengendalian dalam perusahaan dewasa ini.

Bank DKI cabang Raya Darmo merupakan Bank yang struktur

pemegang saham terbesar 99,86% dimiliki oleh Pemprov DKI Jakarta,

sedangkan 0,14% dimiliki oleh PD Pasar Jaya. Dalam aktivitas perbankan

yang umum dilakukan Bank DKI cabang Raya Darmo adalah keterlibatan

langsung sistem informasi sebagai hal terpenting dalam membantu

kegiatan-kegiatan yang berhubungan dengan interaksi dengan nasabah

maupun dengan pemegang saham. PT. Bank DKI cabang Raya Darmo

dengan menggunakan sistem informasi perbankan yaitu DBS-IBS atau

yang disebut dengan Branch Delivery System-Integrated Banking System

diharapkan sistem ini dapat menjadi sebuah alat perubahan dari sistem

terintegrasi dengan baik. Baik buruknya kinerja dari sebuah sistem

informasi akuntansi dapat dilihat melalui kepuasan dari pemakai sistem

informasi akuntansi itu sendiri (User Accounting Information System

Satisfaction) dan pemakaian dari sistem informasi akuntansi (User

Accounting Information System Use). Kinerja tersebut dapat dipengaruhi

oleh faktor-faktor yang meliputi dukungan manajemen puncak, partisipasi

pemakai dalam pengembangan sistem informasi akuntansi, kemampuan

teknik personal sistem informasi akuntansi dan program pelatihan dan

pendidikan pemakai sistem informasi akuntansi (Jen 2002) dalam Almilia

(2007).

Kenyataan yang ada dalam perusahaan, terdapat beberapa

permasalahan yang ada didalam perusahaan, yaitu pertama, sering terjadi

human error seperti terjadi kesalahan staf dalam menyalin dan mengisi

data, kesalahan dalam melakukan perhitungan, kesalahan pengisian nomor

dokumen dan kehilangan atau kerusakan dokumen fisik. Dan banyak

dokumen dengan nama nasabah yang kurang tampak sehingga ketika

mencari dokumen salah satu nasabah akan makin menyulitkan karena

harus mencari satu persatu secara manual. Kedua, para pemakai sering

merasa kesulitan dalam mengoperasikan sistem informasi baru yang

diterapkan perusahaan. Karena sistem baru tersebut belum disosialisasikan

terlebih dahulu kepada para karyawan. Hal ini dapat menyebabkan

terutama dalam segi reabilitas dan keakurasian suatu laporan. Contohnya :

salah menginput bunga deposito dan menginput nominal.

Namun kesalahan yang paling sering terjadi adalah staf tersebut

salah dalam menginput jenis transaksi. Sebagai contoh yaitu terdapat

nasabah yang melakukan transaksi setor, namun staf tersebut tidak

menginput ke dalam setor melainkan ke dalam sistem tarik tunai. Hal

tersebut mengakibatkan penjurnalan debit dan kredit yang salah serta

berdampak pada saldo akhir yang tidak seimbang atau sama. Karena

adanya kesalahan tersebut, harus dilakukan pengoreksian ulang kesalahan

dengan menjurnal ulang menggunakan jurnal koreksi yang dapat memakan

waktu yang cukup lama.

Berdasarkan uraian diatas yang telah peneliti jelaskan, maka

1.2. Rumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalahnya

adalah sebagai berikut :

1. Apakah dukungan manajemen puncak berpengaruh terhadap kinerja

sistem informasi pada PT. Bank DKI cabang Raya Darmo Surabaya ?

2. Apakah partisipasi pemakai berpengaruh terhadap kinerja sistem

informasi pada PT. Bank DKI cabang Raya Darmo Surabaya ?

3. Apakah kemampuan teknik personal pemakai berpengaruh terhadap

kinerja sistem informasi pada PT. Bank DKI cabang Raya Darmo

Surabaya ?

4. Apakah program pendidikan dan pelatihan pemakai berpengaruh

terhadap kinerja sistem informasi pada PT. Bank DKI cabang Raya

Darmo Surabaya ?

1.3 Tujuan Penelitian

Adapun tujuan penelitian adalah untuk membuktikan secara

empiris apakah dukungan manajemen puncak, partisipasi pemakai,

kemampuan teknik personal pemakai, program pendidikan dan pelatihan

berpengaruh terhadap kinerja sistem informasi pada PT. Bank DKI cabang

Raya Darmo Surabaya.

1.4 Manfaat Penelitian

Penelitian yang dilakukan ini diharapkan dapat memberikan

manfaat sebagai berikut :

a. Bagi Peneliti

Sebagai saran untuk menerapkan dan mengaplikasikan teori-teori

yang telah diperoleh selama masa studi, serta dapat menambah

pengetahuan tentang kondisi perusahaan dan permasalahan yang

dihadapinya sehingga dapat bermanfaat bagi pihak yang memerlukan.

b. Bagi Praktisi

Dari hasil penelitian diharapkan dapat memberikan informasi

kepada pengguna yaitu, manajemen dapat memaksimalkan kinerja sistem

informasi akuntansi dalam menghasilkan kualitas informasi untuk

menentukan kebijakan atau langkah yang harus diambil dan diterapkan

oleh perusahaan.

c. Bagi Akademisi

Hasil penelitian ini dapat digunakan sebagai acuan riset untuk

mengembangkan penelitian selanjutnya bagi mahasiswa yang

2.1 Penelitian Terdahulu

Beberapa penelitian terdahulu yang pernah dilakukan oleh pihak –

pihak lain yang dapat dipakai sebagai bahan masukan dan bahan

pengkajian yang berkaitan dengan penelitian ini antara lain sebagai

berikut :

1. Sari (2012)

Judul :

“ Faktor – faktor yang mempengaruhi Kinerja Sistem Informasi

Akuntasi pada PT. Bank Tabungan Negara (Persero), Tbk. Surabaya”.

Rumusan Masalah :

“ Apakah faktor partisipasi pemakai, kemampuan teknik personal

sistem informasi akuntansi dan program pelatihan pendidikan pemakai

berpengaruh terhadap kinerja sistem informasi pada kantor cabang PT.

Bank Tabungan Negara (Persero), Tbk. Surabaya?”

Hasil Penelitian :

1. Kinerja sistem informasi akuntansi (Y) berpengaruh signifikan

dengan partisipasi pemakai (X1) dalam proses pengembangan dan

operasional sistem informasi akuntansi. Kinerja sistem informasi

akuntansi (Y) akan meningkat apabila keterlibatan pemakai

2. Kinerja sistem informasi akuntansi (Y) tidak berpengaruh

signifikan terhadap kemampuan teknik personal sistem informasi

akuntansi (X2).

3. Kinerja sistem informasi akuntansi (Y) tidak berpengaruh

signifikan terhadap program pelatihan dan pendidikan pemakai

(X3).

2. Indyanti (2009)

Judul :

“ Faktor – faktor yang mempengaruhi Kinerja Sistem Informasi

Akuntansi di PT. Wangta Agung I Surabaya”.

Rumusan Masalah :

Apakah partisipasi pemakai, dukungan manajemen puncak dan

kemampuan teknik personal sistem informasi berpengaruh terhadap

kinerja sistem informasi akuntansi PT. Wangta Agung I Surabaya ?

Hasil penelitian :

1. Kinerja sistem informasi akuntansi memiliki hubungan positif

signifikan dengan partisipasi pemakai dalam proses pengembangan

sistem.

2. Kinerja sistem informasi akuntansi memiliki hubungan positif yang

signifikan dengan dukungan manajemen puncak dalam proses

pengembangan dan operasional sistem informasi. Kinerja sistem

informasi akuntansi akan meningkat apabila manajemen puncak

3. Kinerja sistem informasi akuntansi tidak memiliki hubungan yang

signifikan dengan kemampuan teknik personal pemakai sistem.

3. Lailaturrokmah (2012)

Judul :

“ Faktor – faktor yang mempengaruhi kinerja sistem informasi

akuntansi pada PT. PLN (Persero) UPJ Rungkut ”.

Rumusan Masalah :

Apakah partisipasi pemakai, kemampuan teknik personal, dukungan

manajemen puncak, pelatihan dan pendidikan pemakai berpengaruh

terhadap kinerja sistem informasi akuntansi pada PT. PLN (Persero)

UPJ Rungkut.

Hasil penelitian :

Partisipasi pemakai, kemampuan teknik personal, dukungan

manajemen puncak, keberadaan program pelatihan dan pendidikan

secara bersama-sama mempengaruhi kinerja sistem informasi

akuntansi dan secara parsial faktor program pelatihan dan

pendidikan berpengaruh positif terhadap kinerja sistem informasi

akuntansi sedangkan faktor partisipasi pemakai, kemampuan teknik

personal dan dukungan manajemen puncak tidak berpengaruh positif

4. Anggraeni (2011)

Judul :

“ Faktor – faktor yang mempengaruhi kinerja sistem informasi

akuntansi pada PT. Karya Anugerah Mandiri Surabaya”.

Rumusan Masalah :

Apakah faktor partisipasi pemakai, kemampuan teknik personal,

dukungan manajemen puncak, program pelatihan dan pendidikan

berpengaruh positif terhadap kinerja sistem informasi akuntansi

pada PT. Karya Anugerah Mandiri Surabaya ?

Hasil peneltian :

Berdasarkan hasil analisis regresi dan pengujian hipotesis yang

telah dilakukan, maka dapat diambil kesimpulan bahwa kinerja

sistem informasi akuntansi berpengaruh secara positif signifikan

dengam variabel partisipasi pemakai (X1). Partisipasi pemakai

yang sering dalam pengembangan sistem informasi, maka akan

meningkatkan kinerja sistem informasi akuntansi sedangkan

kinerja sistem informasi akuntansi berpengaruh positif tetapi

tidak signifikan terhadap kemampuan teknik personal (X2),

dukungan manajemen puncak (X3), dan program pelatihan dan

pendidikan (X4).

Disini ditekankan bahwa hasil penelitian terdahulu digunakan

sebagai pendamping baik landasan teori maupun uji hipotesisnya.

dan logis bahwa penelitian dengan permasalahan yang

dimaksudkan dipandang perlu untuk dilaksanakan.

Penelitian yang dilakukan saat ini berbeda dengan

penelitian terdahulu. Adapun perbedaannya antara lain

Tabel 2.1 Persamaan dan Perbedaan Penelitian Terdahulu

No Nama Judul Hipotesis

informasi pada Kantor Cabang

PT. Bank Tabungan Negara (Persero), Tbk. Surabaya

Diduga partisipasi pemakai, kemampuan teknik personal sistem informasi dan program pelatihan dan pendidikan pemakai berpengaruh positif terhadap kinerja sistem informasi akuntansi pada kantor Cabang PT. Bank Tabungan Negara

Diduga partisipasi pemakai, dukungan manajemen puncak, dan kemampuan teknik personal sistem informasi berpengaruh secara positif terhadap kinerja sistem informasi akuntansi pada PT Wangta Agung Surabaya.

3 Lely Yunita

Diduga partisipasi pemakai, kemampuan teknik personal, dukungan manajemen puncak, program pendidikan dan pelatihan pemakai berpengaruh positif terhadap kinerja sistem informasi akuntansi pada PT.PLN (Persero) UPJ Rungkut.

4 Oriana

Diduga partisipasi pemakai, kemampuan teknik personal, dukungan manajemen puncak, program pelatihan dan pendidikan berpengaruh positif terhadap kinerja sistem informasi akuntansi pada PT. Karya Anugerah Mandiri Surabaya

5 Yunita Esti positif terhadap kinerja sistem informasi akuntansi.

HЇ = Partisipasi Pemakai berpengaruh positif terhadap kinerja sistem informasi akuntansi. HЈ = Kemampuan Teknik Personal pemakai berpengaruh positif terhadap kinerja sistem informasi akuntansi.

HЉ = Program Pendidikan dan Pelatihan pemakai berpengaruh positif terhadap kinerja sistem informasi akuntansi.

2.2. Landasan Teori

2.2.1. Pengertian Sistem Informasi Akuntansi

Sistem adalah gabungan berbagai elemen yang berinteraksi dan

secara bersama berfungsi untuk mencapai tujuan. Sistem merupakan

kumpulan elemen-elemen yang menimbulkan hubungan satu dengan

lainnya. Bodnar (1995) dalam Almilia (2007).

Informasi akuntansi merupakan bagian yang terpenting dari

seluruh informasi yang diperlukan oleh manajemen. Informasi

akuntansi terutama berhubungan dengan data keuangan dari suatu

perusahaan. Agar data keuangan yang ada dapat dimanfaatkan oleh

pihak manajemen maupun pihak luar perusahaan, maka data tersebut

perlu disusun dalam bentuk – bentuk yang sesuai. Untuk dapat

menghasilkan informasi yang sesuai dan dalam bentuk yang sesuai

juga, diperlukan suatu sistem yang mengatur arus dan pengolahan data

akuntansi dalam perusahaan.

Menurut Moscove yang dikutip oleh Baridwan (1994:3) sistem

informasi akuntansi adalah suatu komponen organisasi yang

mengumpulkan, mengklasifikasikan, mengolah, menganalisa dan

mengkomunikasikan informasi finansial dan pengambilan keputusan

yang relevan kepada pihak diluar perusahaan ( seperti kantor pajak,

investor, dan kreditor) dan pihak intern (terutama manajemen).

Definisi yang lain diberikan oleh Barry E. Cushing yang dikutip

sumberdaya manusia dan modal dalam suatu organisasi, yang bertugas

untuk menyiapkan informasi keuangan dan juga informasi yang

diperoleh dari kegiatan pengumpulan dan pengolahan data transaksi.

Dari definisi yang telah diuraikan diatas dapat ditarik kesimpulan

bahwa sistem informasi akuntansi sangat dibutuhkan pihak manajerial

dalam pengambilan yang relevan, akurat, dan tepat waktu.

2.2.1.1. Peranan Sistem Informasi Akuntansi dalam Organisasi Perusahaan

Organisasi perusahaan modern yang dilayani oleh sistem

informasi akuntansi merupakan suatu badan atau lembaga yang sangat

kompleks. Posisi penting dalam dunia modern menimbulkan kepentingan

dalam aktivitas – aktivitasnya, diantaranya adalah golongan masyarakat

yang langsung tertarik antara lain adalah dari pelanggan, supplier,

pegawai, pemberi kredit atau pemberi pinjaman, pemegang saham dan

berbagai instansi pemerintah yang berkepentingan dalam hal tersebut.

Dalam pada itu, organisasi adalah sekelompok orang atau unit

yang melakukan kegiatan, termasuk pengambilan keputusan, secara

terkoordinasi guna mencapai suatu tujuan tertentu. Sebagai suatu sistem,

setiap organisasi menerima berbagai input dan mentransformasikannya

menjadi suatu produk barang dan jasa. Sebuah perusahaan yang bergerak

di bidang manufaktur mentransformasikan bahan baku, upah dan input

lainnya kedalam bentuk produk nyata, seperti misalnya sepatu, mebel,

akan berusaha mencapai tujuannya dengan mengalokasikan sumber

dayanya secara optimal melalui pengambilan keputusan. Informasi,

dengan demikian memiliki nilai ekonomis, sepanjang dapat memberikan

kontribusi kepada pengambilan keputusan alokasi sumberdaya yang

efisien sehingga tujuan organisasi dapat tercapai. Dengan demikian,

informasi merupakan sumber daya organisasi yang paling penting.

( Widjajanto, 2001 : 14).

2.2.1.2. Jenis Sistem Informasi Akuntansi

Terdapat berbagai macam jenis sistem informasi berbasis

komputer yang dapat dikelompokkan menjadi enam, yaitu (Bodnar dan

Hopwood, 2006:6-8).

1. Pengolahan Data Elektronik – Electronic Data Processing (EDP)

Adalah pemanfaatan teknologi komputer untuk melakukan

pengolahan data dan transaksi – transaksi dalam suatu organisasi.

EDP adalah aplikasi akuntansi paling dasar dalam setiap organisasi.

2. SIM (Management Information System)

Menguraikan penggunaan teknologi komputer untuk menyediakan

informasi bagi pengambilan keputusan para manajer. SIM

menyediakan beragam informasi diluar yang berkaitan dengan

pengolahan data dalam organisasi, misalnya :

a. Sistem Informasi Pemasaran adalah SIM yang menyediakan

dari informasi disediakan oleh SIA organisasi, misalnya adalah

ikhtisar penjualan dan informasi biaya.

b. Sistem Informasi Produksi adalah SIM yang menyediakan

informasi untuk digunakan oleh fungsi prduksi. Kebanyakan dari

informasi disediakan oleh SIA organisasi, misalnya adalah

ikhtisar persediaan dan informasi biaya.

c. Sistem Informasi SDM adalah SIM yang menyediakan informasi

untuk digunakan oleh fungsi SDM (kepegawaian). Kebanyakan

dari informasi disediakan oleh SIA organisasi, misalnya adalah

ikhtisar pajak upah, gaji dan informasi manfaat.

d. Sistem Informasi Keuangan SIM yang menyediakan informasi

untuk digunakan oleh fungsi keuangan. Kebanyakan dari

informasi disediakan oleh aplikasi – aplikasi sistem informasi

akuntansi organisasi, misalnya adalah ikhtisar arus kas dan

informasi pembayaran.

3. Sistem Pendukung Keputusan – Decision Support System (DSS)

Dalam sistem pendukung keputusan, data diproses ke dalam format

pengambilan keputusan bagi kepentingan pemakai akhir. DSS

mensyaratkan pengguna model – model keputusan dan basis data

4. Sistem Pakar – Expert System (ES)

Sistem pakar adalah sistem informasi basis pengetahuan yang

memanfaatkan pengetahuannya tentang bidang aplikasi tertentu untuk

bertindak.

5. Sistem Informasi Executive – Executive Information System (EIS)

Dibuat bagi kebutuhan informasi strategi manajemen tingkat puncak.

EIS menyediakan akses yang mudah untuk memilih informasi yang

telah diproses oleh sistem informasi organisasi manajemen puncak.

6. Sistem Informasi Akuntansi

Sebagai sistem berbasis komputer yang dirancang untuk mengubah

data akuntansi menjadi informasi, tetapi istilah SIA lebih luas dari itu

guna mencakup siklus-siklus pemrosesan transaksi, pengguna

teknologi informasi dan pengembangan sistem.

2.2.1.3. Pengembangan Sistem Informasi Akuntansi

Sistem Informasi selalu berkembang selama masa hidup dan

sangat dibutuhkan oleh suatu perusahaan. Artinya suatu perusahaan harus

mampu menyusun sistem informasi yang sesuai dengan standar yang

berlaku saat ini, dan dari sistem informasi yang telah disusun tersebut

akan menghasilkan informasi yang tepat dan akurat yang digunakan oleh

pemakai internal dan pemakai eksternal.

Menurut Wilkinson (1990:12) terdapat beberapa tahap proses

1. Perencanaan sistem, meletakkan dasar sistem informasi. Yang dalam

tahap ini disiapkan rencana sistem induk serta usulan atau proposal

proyek sistem untuk menjalankan rencana tersebut.

2. Analisis sistem, mensurvei dan menganalisis sistem informasi. Tahap

ini akan menentukan informasi yang diperlukan para pengguna dari

sistem informasi dan juga persyaratan teknis dari sistem itu sendiri.

3. Pengkajian dan pemilihan sistem, mencakup analisis manfaat biaya

yang terinci untuk rancangan sistem yang dipilih. Juga akan

dievaluasi usulan dari pabrik pembuat alat pemroses agar bisa

memilih peralatan yang paling sesuai.

4. Implementasi sistem, terdiri dari langkah – langkah seperti

perlengkapan rincian untuk rancangan yang telah disusun,

pengangkatan dan pelatihan (training) karyawan, penginstalasian dan

penyajian peralatan serta penerapan awal dari sistem itu.

5. Pengoperasian sistem, mencakup operasi rutin, pemeliharaan dan

manajemen dari sistem yang telah disusun. Secara berkala atau

berkesinambungan akan dilakukan evaluasi terhadap prestasi sistem

dan kendala keluaran.

2.2.1.4. Penggunaan Komputer dalam Sistem Informasi Akuntansi

Karena informasi merupakan hasil proses dari data, maka sistem

informasi akuntansi merupakan pemrosesan data yang berupa transaksi

yang berguna dapat dilakukan dengan cara manual, mesin mekanisme

atau dengan bantuan komputer. (Baridwan, 1994 :127)

Digunakannya komputer sebagai alat bantu memproses atau

mengolah data tidak mengubah hakikat sistem informasi akuntansi, tetapi

prosedur dan pengolahan datanya menjadi berbeda dibanding dengan

sistem manual. Penggunaan komputer akan lebih kompleks dan rumit

serta memerlukan pengetahuan khusus tentang komputer.

(Baridwan, 1994 : 127).

Gambar.1 : Siklus Pengolahan Data dengan Manual

Bukti

Transaksi

Laporan

keuangan

Jurnal

Buku

Besar

Buku

Pembantu

Gambar.2 : Siklus Pengolahan Data dengan Komputer

Sumber : Baridwan, Zaki, 1995, Bunga Rampai SIA, Edisi Pertama, BPFE,

Yogyakarta, Hal 128.

2.2.1.5. Pemakai Sistem Informasi Akuntansi

Pemakai informasi akuntansi dapat dibagi ke dalam dua

kelompok : a. kelompok internal, dan b. kelompok eksternal. Kelompok

internal meliputi para manajer yang terdapat didalam perusahaan itu

sendiri yang kebutuhannya sangat tergantung pada jenjang organisasi

atau pada fungsi tertentu yang dilaksanakannya. Karakteristik

kebutuhan informasi pada setiap jenjang manajemen yang dibagi

kedalam tiga bagian, yaitu jenjang manajemen bawah (lower), jenjang

manajemen madya (middle), dan jenjang manajemen puncak (top).

Jenjang manajerial terendah informasi yang dibutuhkan lebih banyak

bersifat pengendalian, misalnya informasi untuk mengawasi absensi,

pengendalian barang di gudang, ataupun pengendalian jadwal produksi.

Untuk jenjang yang lebih tinggi akan lebih banyak waktu yang

dibutuhkan untuk perencanaan, misalnya menetapkan strategi

penjualan, perumusan rencana pembukaan cabang baru. Para manajer

yang berada di jenjang lebih bawah cenderung memerlukan informasi

yang bersifat rutin dan terinci. Sedangkan yang berada pada jenjang

yang lebih tinggi cenderung memerlukan informasi yang bersifat

ikhtisar. Manajer yang berada pada jenjang lebih tinggi cenderung

memerlukan informasi yang lebih banyak menyangkut situasi dan

kondisi eksternal. Sedangkan manajemen yang berada pada jenjang

yang lebih bawah akan cenderung memerlukan informasi internal.

Kelompok eksternal pada umumnya memerlukan informasi yang

bersifat umum dalam bentuk laporan keuangan yang terdiri dari neraca,

perhitungan rugi-laba, laporan arus kas, disertai dengan berbagai

penjelasannya. Pengertian umum dalam hal ini adalah dapat

dipergunakan oleh berbagai pihak. Oleh sebab itu, penyusunan informasi

ini didasarkan pada prinsip-prinsip akuntansi yang berlaku umum

pula.(Widjajanto, 2001:14).

2.2.1.6. Tujuan Sistem Informasi Akuntansi

Menurut Wilkinson (1990:7) sistem informasi dalam dunia bisnis

dan pemerintahan mempunyai tiga tujuan, meliputi :

1. Menyajikan informasi yang mendukung operasi harian.

2. Menyajikan informasi yang mendukung pengambilan keputusan.

Dua tujuan utama menyangkut kepentingan pemakai internal dan

eksternal, sedangkan yang ketiga hanya untuk pihak eksternal, hampir

semua informasi yang diperlukan oleh dua tujuan terakhir merupakan

data transaksi yang diolah, sementara untuk tujuan pertama hanya

sebagian.

2.2.2. Kinerja Sistem Informasi Akuntansi (Y)

Keberhasilan kinerja sistem informasi akuntansi dapat dilihat

dengan cara bagaimana sistem tersebut dapat memproses informasi

dengan baik. Khalil (1997) dalam Almilia (2007) mengukur efektifitas

sistem informasi dengn menggunakan kepuasan pemakai dan

pemakaian sistem. Soegiharto (2001) dalam Almilia (2007) mengukur

kinerja SIA dari sisi pemakai dengan membagi kinerja sistem informasi

akuntansi kedalam dua bagian yaitu kepuasan pemakai informasi dan

pemakaian sistem informasi sebagai pengganti variabel kinerja SIA.

Penelitian ini mengacu pada penelitian Choe (1996) dan

Soegiharto (2001) dalam Almilia (2007). Penelitian ini mengukur

kinerja SIA dari dua pendekatan yaitu kepuasan pemakai SIA dan

pemakaian SIA itu sendiri oleh para karyawan pada Departemen

Akuntansi, Keuangan dan Perpajakan dalam membantu menyelesaikan

pekerjaan mereka untuk mengolah data – data keuangan menjadi

informasi Akuntansi.

1. Kepuasan Pemakai Sistem Informasi Conrath dan Mignen (1990)

pemakai sistem informasi dapat diukur dari kepastian dalam

mengembangkan apa yang mereka perlukan. Delone dan McLean

(1992) seperti yang dikutip oleh Soegihrto dalam Almilia (2007)

mengemukakan ketika sebuah sistem informasi diperlukan,

penggunaan sistem akan menjadi kurang dan kesuksesan

manajemen dengan sistem informasi dapat menentukan kepuasan

pemakai.

2. Pemakaian Sistem Informasi Akuntansi. Penelitian yang

dilakukan oleh Hamilton dan Chervany (1981), Ives dan Olson

(1984) dalam Almilia (2007) menunjukkan sistem informasi yang

banyak digunakan menunjukkan keberhasilan sebuah sistem

informasi manajemen. Sedangkan penelitian yang dilakukan

Jahangir et al (2000) dalam Almilia (2007) menunjukkan

perbedaan penentuan keberhasilan komputer adalah tidak berdiri

sendiri sehingga pemakaian sistem digunakan untuk melakukan

penelitian mengenai sistem informasi.

2.2.3. Faktor – faktor yang mempengaruhi Sistem Informasi Akuntansi

Terdapat berbagai faktor yang perlu diperhitungkan dalam

menyusun sistem informasi akuntansi. Faktor – faktor yang

merupakan hal diluar sistem akuntansi, tetapi menentukan

keberhasilan dari suatu sistem. Faktor – faktor itu antara lain adalah

perilaku manusia dalam organisasi, penggunaan metode kuantitatif,

2.2.3.1. Dukungan Manajemen Puncak (X1)

Menurut Jen (2002) dalam Almilia (2007), berpendapat bahwa

semakin besar dukungan yang diberikan manajemen puncak akan

meningkatkan kinerja SIA dikarenakan adanya hubungan yang positif

antara dukungan manajemen puncak dalam proses pengembangan dan

pengoperasian SIA dengan kinerja SIA.

Menurut Supriyono (1986:46) mengemukakan manajemen

puncak suatu perusahaan adalah para eksekutif pada puncak organisasi

perusahaan yang bertanggungjawab atas kelangsungan hidup dalam

kesuksesan perusahaan.

Menurut Glueck dan Jauch (1991:68) mengemukakan bahwa

manajemen puncak suatu perusahaan adalah eksekutif yang ada

dipuncak perusahaan dan bertanggungjawab untuk kelagsungan hidup

dan keberhasilan perusahaan.

Dari beberapa pendapat diatas dapat disimpulkan bahwa

dukungan manajemen puncak menurut peneliti adalah dukungan atau

dorongan yang dilakukan eksekutif yang berada dipuncak perusahaan

dan yang bertanggungjawab untuk kelangsungan hidup dan

keberhasilan perusahaan.

2.2.3.2. Partisipasi Pemakai (X2)

Partisipasi pemakai adalah keterlibatan mental dan emosional

memberikan kontribusi kepada tujuan kelompok dan berbagai

tanggungjawab pencapaian tujuan itu (Davis, 1996:179)

Pentingnya partisipasi pemakai dalam pengembangan telah diakui

secara luas dan literatur. Partisipasi digunakan untuk menunjukkan

intervensi personal yang nyata dari pemakai dalam pengembangan

sistem informasi, mulai tahap perencanaan, pengembangan sampai

tahap implementasi sistem informasi (Setianingsih, 1998:195).

Menurut Davis (1996:179) ada tiga gagasan penting dalam

partisipasi kerja, antara lain :

1. Keterlibatan mental dan emosional, berpartisipasi berati

keterlibatan mental dan emosional para pegawai daripada hanya

berupa aktivitas fisik.

2. Motivasi kontribusi, bahwa partisipasi memotivasi orang-orang

untuk memberikan kontribusi, mereka diberi kesempatan untuk

menyalurkan sumber inisiatif dan kreativitasnya guna mencapai

tujuan organisasi.

3. Penerimaan tanggungjawab, partisipasi berarti mendorong

orang-orang untuk menerima tanggungjawab dalam aktivitas kelompok.

Partisipasi membantu mereka menjadi pegawai yang

bertanggungjawab daripada hanya sekedar pelaksana yang tidak

bertanggungjawab.

Dari teori diatas, kenyataan yang dapat kita temui bahwa

suatu sistem informasi. Dengan diajak berpartisipasi, maka pemakai

dapat menyampaikan keinginan mereka berkaitan dengan proses

pengembangan sistem.

2.2.3.3. Kemampuan Teknik Personal Pemakai (X3)

Menurut Jen (2002) dalam Almilia (2007) berpendapat bahwa

semakin tinggi kemampuan teknik personal SIA akan meningkatkan

kinerja SIA dikarenakan adanya hubungan yang positif antara

kemampuan teknik personal SIA dengan kinerja SIA. Pendekatan

pengalaman (experiental theory) terhadap perubahan perilaku didasari

pada orang yang lebih percaya akan pengalaman mereka sendiri

daripada pengalaman orang lain.

Dari asumsi diatas maka peneliti dapat mengambil kesimpulan

bahwa kemampuan teknik personal sistem informasi adalah

kesanggupan individu atau personal dalam menggali potensi diri untuk

mengembangkan sistem informasi organisasi.

2.2.3.4 Program Pelatihan dan Pendidikan (X4)

Sebagai proses pelatihan, departemen personalia dan para manajer

harus menilai kebutuhan, tujuan – tujuan atau sasaran program, isi dan

prinsip – prinsip belajar. Uraian langkah – langkah yang seharusnya

diikuti sebelum kegiatan dimulai. Seperti yang ditunjukkan pada orang

yang bertanggungjawab atas program pelatihan harus mengidentifikasi

kebutuhan-kebutuhan karyawan dan organisasi agar dapat menentukan

instruktur dalam departemen personalia, langkah-langkah pendahuluan

ini hrus dilakukan untuk mengembangkan suatu program efektif

(Martoyo, 2000:63-64)

Dari pengertian diatas, dapat disimpulkan bahwa pada prinsipnya

pelatihan bertujuan untuk memberikan pengetahun dan keahlian

seseorang agar lebih mampu melaksanakan tugas-tugas baru atau untuk

mengembangkan pelaksanaan tugas-tugas yang telah ada. Tugas-tugas

baru yang dimaksud, tidak hanya terbatas pada jenis tugasnya, tetapi

juga bisa mencakup peralatan atau mesin baru.

Dengan adanya pelatihan, maka seorang karyawan akan lebih

mudah melaksanakan tugasnya. Adanya pelatihan menjamin

tersedianya tenaga kerja yang mempunyai keahlian dan orang yang

terdidik dan terlebih akan dapat menggunakan pikirannya secara kritis

untuk memperbaiki kekurangan-kekurangannya dalam melaksanakan

suatu pekerjaan. Manfaat dari pelatihan adalah meningkatkan baik dari

produktivitas, baik kuantitas/jumlah maupun kualitas/mutu. Tenaga

kerja yang telah mengikuti program pelatihan diharapkan akan

mempunyai tingkah laku yang baru sedemikian rupa produktivitasnya

baik dari segi jumlah maupun mutu dapat ditingkatkan

(Handoko, 2000:103-104).

Manajemen puncak memegang peranan penting dalam setiap

tahap siklus pengembangan sistem yang meliputi perencanaan,

perancangan, implementasi dan tanggungjawab atas kelangsungan

hidup dan kesuksesan perusahaan.

Dukungan manajemen puncak yang memadai dalam proses

pengembangan sistem informasi, perencanaan dan pengoperasian

sistem informasi dalam suatu perusahaan akan dapat meningkatkan

keinginan pemakai untuk menggunakan sistem informasi yang ada

(Jen, 2002:139).

Menurut penelitian yang dilakukan oleh Soegiharto (2011) dalam

Jen (2002) menemukan hubungan yang positif atas dukungan

manajemen puncak dan kinerja sistem informasi akuntansi, tetapi tidak

menemukan adanya hubungan yang signifikan. Sedangkan dari hasil

penelitian Choe (1996) dalam Jen (2002) yang menemukan adanya

hubungan yang positif dan signifikan hanya pada hubungan antara

kepuasan pemakai dan dukungan manajemen puncak.

Teori yang mendukung hubungan Dukungan Manajemen Puncak

dengan Kinerja Sistem Informasi Akuntasi yaitu teori kelompok. Teori

Kelompok dalam kepemimpinan ini dasar perkembangannya berakar

pada psikologi sosial. Teori yang dikembangkan oleh Filley, House dan

Kerr (1976) menyatakan supaya kelompok bisa mencapai tujuannya,

maka harus terdapat suatu pertukaran yang positif diantara pemimpin

yang memperhitungkan dan membantu pengikutnya mempunyai

pengaruh yang positif terhadap sikap, kepuasan dan pelaksanaan kerja.

Bentuk bantuan yang diberikan oleh pemimpin dapat berupa dukungan

pimpinan kepada bawahan (Thoha, 2004:288).

Menurut Thoha (2004:288) bila manajemen puncak memberikan

dukungan penuh dalam pengembangan sistem informasi dan dukungan

tersebut dapat diterima oleh pemakai informasi, maka akan memberikan

kepuasan terhadap pemakai informasi tersebut.

Teori diatas dapat ditarik kesimpulan bahwa para pemimpin yang

memperhitungkan dan membantu pengikutnya mempunyai pengaruh

yang positif terhadap sikap, kepuasan dan pelaksanaan kerja. Bentuk

bantuan yang diberikan oleh pemimpin dapat berupa dukungan

pimpinan kepada bawahan.

2.2.5. Pengaruh Partisipasi Pemakai (X2) Terhadap Kinerja Sistem Informasi Akuntansi (Y)

Partisipasi pemakai merupakan perilaku, pekerjaan dan aktivitas

yang dilakukan oleh pemakai selama proses pengembangan sistem

informasi. Partisipasi digunakan untuk menunjukkan campur tangan

personal yang nyata dari pemakai dalam pengembangan sistem

informasi, mulai tahap perencanaan, pengembangan sampai tahap

implementasi sistem informasi, sedangkan dalam pengembangan sistem

informasi, apabila pemakai diajak berpartisipasi, maka akan membawa

Hwang (1999) dalam Jen (2002), mengatakan bahwa keterlibatan

pemakai yang sering dalam pengembangan sistem informasi, maka

kinerja sistem informasi akuntansi akan lebih tinggi sehingga akan

memberikan suatu kepuasan bagi para pemakai.

Teori pendukung keterlibatan/partisipasi pemakai dalam

pengembangan sistem informasi akuntansi adalah teori Y oleh

McGregor (1957) asumsi teori Y secara ringkas sebagai berikut :

a. Kebanyakan orang berpendapat bahwa kerja adalah sesuatu yang

alamiah seperti bermain, bila pekerjaan yang dikerjakan tidak

menyenangkan, mungkin itu karena cara melakukan pekerjaan

tersebut dalam organisasi.

b. Kebanyakan orang merasa bahwa pengendalian diri sendiri amat

diperlukan supaya pekerjaan dilakukan dengan baik.

c. Kebanyakan orang dimotivasi terutama oleh keinginan mereka untuk

diterima dilingkungan, mendapat pengakuan, dan merasa berprestasi,

seperti juga untuk kebutuhan mereka akan uang untuk memenuhi

kebutuhan pokok dan rasa aman.

d. Kebanyakan orang ingin menerima dan bahkan menginginkan

sesuatu tanggungjawab bila mereka memperoleh bimbingan,

pengelolaan dan kepemimpinan yang tepat.

e. Kebanyakan orang mempunyai untuk menyelesaikan masalah secara

Berdasarkan teori diatas, bila dihubungkan dengan keterlibatan

pemakaian sistem informasi akuntansi dapat ditarik kesimpulan bahwa

bentuk dari peran peserta karyawan dalam partisipasi pemakai

mendorong orang-orang untuk menerima tanggungjawab dan mampu

menyelesaikan masalah dalam organisasi. Dimana tujuan organisasi

tersebut adalah untuk menciptakan kepuasan pemakai sistem informasi

(Davis, 1996:162).

2.2.6 Pengaruh Kemampuan Teknik Personal (X3) Terhadap Kinerja Sistem Informasi Akuntansi (Y)

Kemampuan teknik personal merupakan kesanggupan individu

atau personal dalam menggali potensi diri untuk mengembangkan

sistem informasi organisasi. Dengan menggambarkan apa yang terjadi

pada mereka, individu mengembangkan penjelasan personal atas reaksi

mereka dan membuat usaha yang sadar untuk mencoba cara berperilaku

alternatif dalam situasi yang lain.

Jen (2002) mengatakan bahwa semakin tinggi tingkat

Kemampuan Teknik Personal Sistem Informasi akan meningkatkan

Kinerja Sistem Informasi Akuntansi dikarenakan terdapat hubungan

positif antara Kemampuan Teknik Personal Sistem Informasi terhadap

Kinerja Sistem Informasi Akuntansi.

Dari teori diatas, dapat ditarik kesimpulan masalah kepuasan

yang rendah akan mengakibatkan Kemampuan Teknik Personal

sumber daya atau rendahnya kemampuan yang dimiliki oleh para

karyawan tersebut dalam menyiapkan informasi akuntansi

menyebabkan penurunan kepuasan terhadap pemakaian sistem

informasi. Kemampuan adalah merupakan keahlian yang tidak terpisah

dalam menyelesaikan suatu pekerjaan.

2.2.7 Pengaruh Program Pelatihan dan Pendidikan (X4) terhadap Kinerja Sistem Informasi Akuntansi (Y)

Pelatihan merupakan suatu proses dimana orang-orang mencapai

kemampuan tertentu untuk membantu mencapai tujuan organisasi. Oleh

karena itu, proses ini terikat dengan berbagai tujuan organisasi (Mathis

dan Jackson, 2002:5).

Jen (2002:140) menyatakan bahwa sebuah program pelatihan

maupun pendidikan yang diadakan untuk memberikan atau

meningkatkan kemampuan dan pemahaman pemakai terhadap sistem

informasi akuntansi yang digunakan akan membuat pemakai tersebut

menjadi lebih puas dan akan membuat pemakai tersebut menjadi lebih

puas dan akan menggunakan sistem yang telah dikuasainya dengan

baik.

Dari teori diatas dapat disimpulkan bahwa program pendidikan

dan pelatihan pemakai merupakan suatu usaha sosialisasi sebagai

bentuk peningkatan kemampuan dalam memahami dan memakai sistem

informasi akuntansi secara benar dan baik yang dilakukan oleh suatu

pendidikan, pengguna bisa mendapatkan kemampuan untuk

mengidentifikasi persyaratan informasi mereka dan kesungguhan serta

keterbatasan sistem informasi dan kemampuan ini dapat mengarah pada

peningkatan kinerja.

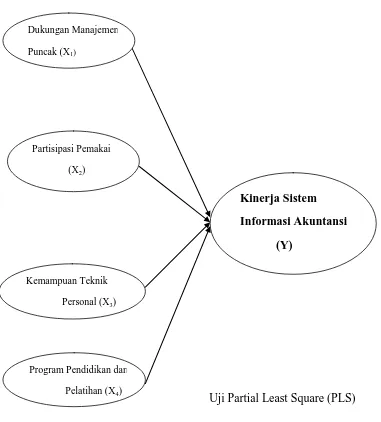

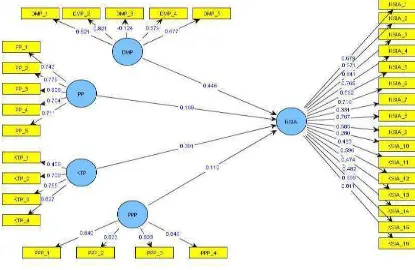

2.3. Kerangka Pemikiran

Berdasarkan rumusan masalah, tujuan penelitian dan teori – teori

yang telah dikemukakan maka kerangka pemikiran teoritis dapat

Gambar 3. Bagan Kerangka Pemikiran

Uji Partial Least Square (PLS)

Dukungan Manajemen

Puncak (X1)

Partisipasi Pemakai

(X2)

Kemampuan Teknik

Personal (X3)

Program Pendidikan dan

Pelatihan (X4)

Kinerja Sistem Informasi Akuntansi

2.4. Hipotesis

Hipotesis adalah perumusan jawaban sementara terhadap suatu

masalah serta untuk mencari jawaban yang sebenarnya. Hipotesis dalam

penelitian ini adalah diduga bahwa :

H1 = Dukungan manajemen puncak berpengaruh positif terhadap kinerja

sistem informasi akuntansi.

H2 = Partisipasi pemakai berpengaruh positif terhadap kinerja sistem

informasi akuntansi.

H3 = Kemampuan teknik personal pemakai berpengaruh positif terhadap

kinerja sistem informasi akuntansi.

H4 = Program pendidikan dan pelatihan pemakai berpengaruh positif

terhadap kinerja sistem informasi akuntansi.

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek dalam penelitian ini adalah kinerja sistem informasi akuntansi yang dilakukan oleh karyawan pada PT. Bank DKI Cabang

Raya Darmo Surabaya.

3.2 Operasionalisasi dan Pengukuran Variabel 3.2.1 Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada

suatu variabel atau konstrak dengan cara memberikan arti, atau

menspesifikasikan kegiatan ataupun memberikan suatu operasional yang

diperlukan untuk mengukur konstrak variabel tersebut (Nazir, 2005:126).

Variabel yang digunakan dalam penelitian ini terdiri dari 4 (empat)

variabel bebas (X) yaitu, Dukungan manajemen puncak (X1), partisipasi

pemakai (X2), kemampuan teknik personal pemakai (X3), program

pendidikan dan pelatihan pemakai (X4), dan 1 (satu) variabel terikat (Y)

yaitu Kinerja Sistem Informasi Akuntansi.

Adapun definisi operasional dari masing masing variabel tersebut

A. Variabel Bebas

1. Dukungan Manajemen Puncak (X1)

Dukungan manajemen puncak adalah suatu dorongan yang

dilakukan oleh sekelompok eksekutif yang terlibat dalam kegiatan

perencanaan, pengorganisasian, penyusunan personalia,

pengarahan dan pengawasan dalam pengembangan sistem

informasi (Anggraeni, 2010).

2. Partisipasi Pemakai (X2)

Partisipasi pemakai yaitu perilakuperilaku, penugasan

-penugasan dan aktifitas-aktifitas yang dilakukan oleh pemakai atau

wakil-wakilnya selama proses pengembangan sistem

(Kamto, 2010).

3. Kemampuan Teknik Personal Pemakai (X3)

Kemampuan teknik personal pemakai dibedakan kedalam

kemampuan spesialis dan kemampuan generalis. Kemampuan

teknik personal diukur dengan menggunakan rata-rata tingkat

pendidikan pemakai sistem informasi (Asep, 2006).

4. Program Pendidikan dan Pelatihan Pemakai (X4)

Program pelatihan dan pendidikan pemakai yaitu suatu

langkah awal yang diadakan untuk memberikan atau meningkatkan

kemampuan dan pemahaman pemakai terhadap sistem informasi

B. Variabel Terikat

1. Kinerja Sistem Informasi Akuntansi (Y)

Kinerja Sistem Informasi Akuntansi (Y) adalah peniliaian

atas efektifitas sistem informasi akuntansi didalam organisasi

berdasarkan sasaran, standar dari kriteria yang telah ditetapkan

sebelumnya (Mulyadi, 2007:359).

3.2.2 Pengukuran Variabel

Adapun teknik pengukuran variabel yang digunakan dalam

penelitian ini adalah sebagai berikut :

a. Dukungan Manajemen Puncak (X1)

Variabel ini diukur dengan menggunakan instrumen yang

dikembangkan oleh (Soegiharto dalam Setianingsih dan

Indriantoro (1998) dan Anggraeni (2010) dengan 5 item

pertanyaan. Indikator variabel sebagai berikut :

1. Manajemen puncak memberikan perhatian tinggi terhadap

kinerja.

2. Harapan tinggi terhadap penggunaan sistem informasi.

3. Keterlibatan aktif dalam perencanaan operasi sistem informasi.

4. Keterlibatan diri dalam masalah yang berhubungan dengan

sistem informasi di perusahaan.

5. Kemahiran dalam menggunakan komputer.

Skala pengukuran data yang digunakan adalah skala

yaitu skala yang disusun dalam suatu garis kontinun dengan

jawaban sangat positifnya terletak disebelah kanan dan jawaban

sangat negatifnya di sebelah kiri atau sebaliknya yang mempunyai

7 titik. Dengan pola sebagai berikut:

1 2 3 4 5 6 7

Sangat Tidak Setuju Sangat Setuju

Penilaian yang digunakan adalah, penilaian 1-3 menunjukkan

perhatian tinggi, harapan yang tinggi, perencanaan operasi sistem,

dan penggunaan komputer untuk Dukungan Manajemen Puncak

tidak baik, nilai 4 menunjukkan perhatian tinggi, harapan yang

tinggi, perencaaan operasi sistem, dan penggunaan komputer

untuk kinerja sistem informasi untuk Dukungan Manajemen

Puncak cukup tinggi, nilai 5-7 menunjukkan perhatian tinggi,

harapan tinggi, perencanaan operasi sistem, dan penggunaan

komputer untuk Dukungan Manajemen Puncak sangat baik.

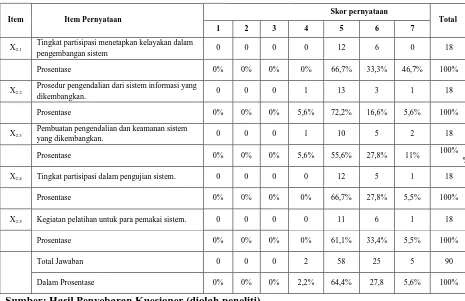

b. Partisipasi Pemakai (X2)

Variabel ini diukur dengan menggunakan instrumen yang

dikembangkan oleh Soegiarto dalam Setianingsih dan Indriantoro

(1998) dan Anggraeni (2010) dengan 5 item pertanyaan. Indikator

variabel sebagai berikut :

1. Tingkat partisipasi menetapkan kelayakan dalam

2. Prosedur pengendalian dari sistem informasi yang

dikembangkan.

3. Pembuatan pengendalian dan keamanan sistem yang

dikembangkan.

4. Tingkat partisipasi dalam pengujian sistem.

5. Kegiatan pelatihan untuk para pemakai sistem.

Skala pengukuran data yang digunakan adakah skala

interval, dengan teknik penyusunan skala semantic differensial

yaitu skala yang disusun dalam suatu garis kontinun dengan

jawaban sangat poitifnya terletak di sebelah kanan dan jawaban

sangat negatifnya di sebelah kiri atau sebaliknya yang mempunyai

7 titik. Dengan pola sebagai berikut :

1 2 3 4 5 6 7

Sangat Tidak Setuju Sangat Setuju

Penilaian yang digunakan adalah 1-3 menunjukkan

pengembangan, prosedur pengendalian, keamanan sistem,

rencana pelaksanaan, pengujian terhadap sistem untuk Partisipasi

Pemakai tidak baik, nilai 4 menunjukkan pengembangan,

prosedur pengendalian, keamanan sistem untuk Partisipasi

Pemakai cukup baik, 5-7 menunjukkan pengembangan, prosedur

pengendalian, keamanan sistem, rencana pelaksanaan, pengujian

c. Kemampuan Teknik Personal Pemakai (X3)

Variabel ini diukur dengan menggunakan instrumen yang

dikembangkan oleh Soegiharto dalam Setianingsih dan

Indriantoro (1998) dan Anggraeni (2010) dengan 4 item

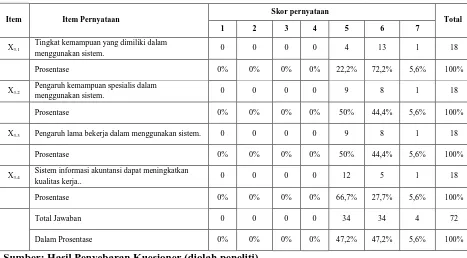

pertanyaan. Indikator variabel sebagai berikut :

1. Tingkat kemampuan yang dimiliki dalam menggunakan

sistem.

2. Pengaruh kemampuan spesialis dalam menggunakan sistem.

3. Pengaruh lama bekerja dalam menggunakan sistem.

4. Sistem informasi akuntansi dapat meningkatkan kualita kerja.

Skala pengukuran data yang digunakan adalah skala

interval, dengan teknik penyusunan skala semantic differensial

yaitu skala yang disusun dalam suatu garis kontinun dengan

jawaban sangat positif terletak di sebelah kanan dan jawaban

sangat negatifnya di sebelah kiri atau sebelahnya yang

mempunyai 7 titik. Dengan pola sebagai berikut :

1 2 3 4 5 6 7

Sangat Tidak Setuju Sangat Setuju

Penilaian yang digunakan adalah 1-3 menunjukkan tingkat

kemampuan, pengaruh bekerja, meningkatkan kualitas untuk

Kemampuan Teknik Personal Sistem Informasi tidak baik, nilai 4

meningkatkan kualitas untuk Kemampuan Teknik Personal

Sistem Informasi cukup baik, nilai 5-7 menunjukkan tingkat

kemampuan, pengaruh bekerja, meningkatkan kualitas untuk

Kemampuan Teknik Personal Sistem Informasi sangat baik.

d. Program Pelatihan dan Pendidikan Pemakai (X4)

Variabel ini diukur dengan menggunakan instrumen yang

dikembangkan oleh Soegiharto dalam Setianingsih dan

Indriantoro (1998) dan Anggraeni (2010) dengan 4 item

pertanyaan. Indikator variabel sebagai berikut :

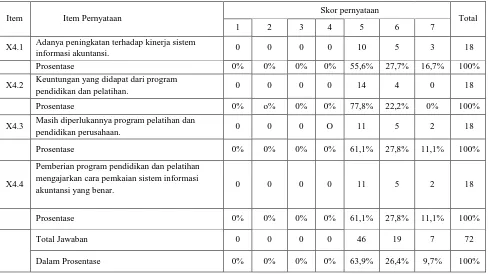

1. Adanya peningkatan terhadap kinerja sistem informasi

akuntansi.

2. Keuntungan yang didapat dari program pelatihan dan

pendidikan.

3. Masih diperlukannya program pelatihan dan pendidikan di

perusahaan.

4. Pemberian program pelatihan dan pendidikan mengajarkan

cara pemakaian sistem informasi akuntansi yang benar.

Skala pengukuran data yang digunakan adalah skala

interval, dengan teknik penyusunan skala semantic differensial

yaitu skala yang disusun dalam suatu garis kontinun dengan

jawaban sangat positif terletak di sebelah kanan dan jawaban

sangat negatifnya di sebelah kiri atau sebelahnya yang

1 2 3 4 5 6 7

Sangat Tidak Setuju Sangat Setuju

Penilaian untuk poin-poin di atas berasumsi jika responden

cenderung memilih poin 1-3 maka program pelatihan dan

pendidikan pemakai yang dimiliki tidak bagus. Nilai 4 maka

program pelatihan dan pendidikan yang dimiliki cukup baik.

Tetapi apabila responden cenderung memilih poin 7 maka

program pelatihan dan pendidikan dinilai sangat bagus.

e. Kinerja Sistem Informasi (Y)

Variabel ini diukur dengan 16 item pertanyaan yang

dikembangkan oleh Choe (1996) dalam Soegiharto (2001) yang

terdiri dari 11 dimensi untuk kepuasan pemakai, 2 dimensi untuk

pemakaian sistem dan 3 dimensi untuk kualitas sistem. Indikator

variabel sebagai berikut :

Pemakaian Sistem :

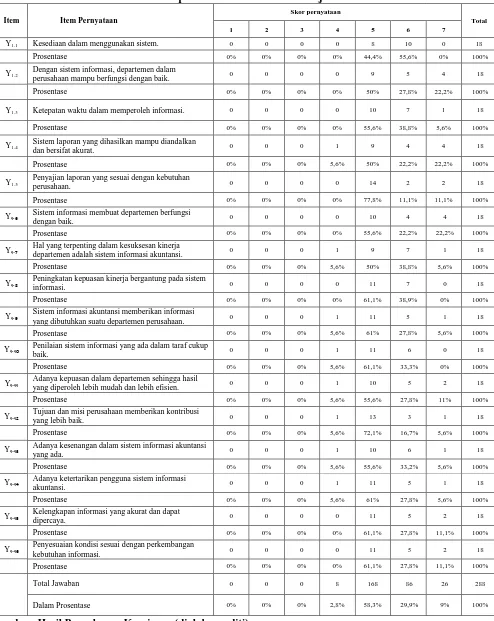

1. Kesediaan dalam menggunakan sistem.

2. Dengan sistem informasi, departemen dalam perusahaan

mampu berfungsi dengan baik.

Kualitas Sistem :

1. Ketepatan waktu dalam memperoleh informasi.

2. Sistem laporan yang dihasilkan mampu diandalkan dan

3. Penyajian laporan yang sesuai dengan kebutuhan perusahaan.

Kepuasan Pemakai :

1. Sistem informasi membuat departemen berfungsi lebih baik

2. Hal yang terpenting dalam kesuksesan kinerja departemen

adalah sistem informasi akuntansi.

3. Peningkatan kepuasan kinerja bergantung pada sistem

informasi.

4. Sistem informasi akuntansi memberikan informasi yang

dibutuhkan suatu departemen perusahaan.

5. Penilaian sistem informasi yang ada dalam taraf cukup baik.

6. Adanya kepuasan dalam departemen sehingga hasil yang

diperoleh lebih mudah dan lebih efisien.

7. Tujuan dan misi perusahaan memberikan kontribusi yang

lebih baik.

8. Adanya kesenangan dalam sistem informasi akuntansi yang

ada.

9. Adanya ketertarikan pengguna sistem informasi akuntansi.

10. Kelengkapan informasi yang akurat dan dapat dipercaya.

11. Penyesuaian kondisi sesuai dengan perkembangan kebutuhan

informasi.

Skala pengukuran data yang digunakan adalah skala

interval, dengan teknik penyusunan skala semantic differensial