FAKTOR – FAKTOR YANG MEMPENGARUHI

PENGEMBANGAN SISTEM INFORMASI AKUNTANSI PADA

PT. TEJA SEKAWAN COCOA INDUSTRIES SURABAYA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh :

CITRA DITA ARISTANTIA 0713010116/ FE/ EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

FAKTOR – FAKTOR YANG MEMPENGARUHI

PENGEMBANGAN SISTEM INFORMASI AKUNTANSI PADA

PT. TEJA SEKAWAN COCOA INDUSTRIES SURABAYA

SKRIPSI

Diajukan Oleh :

CITRA DITA ARISTANTIA 0713010116/ FE/ EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

FAKTOR – FAKTOR YANG MEMPENGARUHI

PENGEMBANGAN SISTEM INFORMASI AKUNTANSI

PADA PT. TEJA SEKAWAN COCOA INDUSTRIES

SURABAYA

Disusun Oleh :

Citra Dita Aristantia

0713010116/ FE/ EA Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 24 Februari 2011

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Drs. Ec. Hero Priono, MSi, Ak Drs. Ec. Hero Priono, MSi, Ak Sekretaris

Dr. Sri Trisnaningsih, SE. MSi Anggota

Dra. Siti Sundari, Ec. MSi

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

KATA PENGANTAR

Dengan mengucap puji syukur kehadirat Allah Yang Maha Esa

atas berkat karunia dan anugerahNya sehingga penulis dapat menyelesaikan

skripsi ini yang berjudul : “ FAKTOR - FAKTOR YANG

MEMPENGARUHI PENGEMBANGAN SISTEM INFORMASI AKUNTANSI PADA PT. TEJA SEKAWAN COCOA INDUSTRIES SURABAYA “.

Penyususun skripsi ini dimaksudkan untuk memenuhi sebagian

persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi

pada Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari sepenuhnya bahwa skripsi ini tidak

terselesaikan tanpa adanya bantuan, bimbingan serta saran – saran dari

berbagai pihak, oleh karena itu dengan segala kerendahan hati penulis

menyampaikan ucapan terima kasih yang tak terhingga dan penghargaan

yang setinggi – tingginya kepada yang terhormat :

1. Bapak Prof. Dr H. R. Teguh Soedarto MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE, MM selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, MSi selaku Kaprogdi Fakultas Ekonomi

Jurusan Akuntansi Universitas Pembangunan Nasional “veteran” Jawa

4. Ibu Rina Moestika Setyaningrum, SE.MM selaku dosen wali yang

telah memberikan bimbingan selama menuntut ilmu di Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Drs. Ec. Hero Priono, MSi, Ak selaku dosen pembimbing yang

telah memberikan bimbingan dan petunjuk serta pemikiran dalam

penyusunan skripsi ini.

6. Bapak Drs. H. M. Munir Asjhar BA selaku Manager Accounting &

Admin pada PT. Teja Sekawan Cocoa Industries Surabaya yang telah

memberikan kesempatan untuk penelitian di perusahaan.

7. Kepada Orang tua yang sangat saya cintai serta kakakku dan seluruh

keluarga besar yang telah memberikan dukungan baik secara materiil

dan spiritual.

8. Thank’s to My Lophe Ricky Eko Andrianto “Ndutz”, U’re My

Soulmate, My Inspiration and My Motivation. I will love U Forever.

9. Thank’s to Gadees_Gankster, YuRiCheTha, dan teman – teman

seperjuangan, “U’re My Inspiration and My Motivation”. I never to

forgeted u all in my mind and heart. I hope this friendship can we bring

till end. After this, I ‘am sure I will missing u all.

Penulis merasa yakin dan menyadari sepenuhnya bahwa penulisan

skripsi ini masih jauh dari sempurna. Namun, penulis sudah berusaha

dengan kemampuan yang ada guna mengurangi kesalahan tersebut, maka

kritik dan saran serta pendapat dari semua pihak sangat saya harapkan guna

Akhir kata, kepada semua pihak yang telah membantu dalam

penyusunan skripsi ini, semoga amal kebajikan yang telah diberikan

diterima oleh Allah SWT dan mendapatkan imbalan dari-Nya, Amin.

Surabaya, Februari 2011

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 14

2.2.1. Sistem Informasi Akuntansi ... 14

2.2.1.1. Definisi Sistem Informasi Akuntansi ... 14

2.2.1.2. Peranan Sistem Informasi Akuntansi ... 15

2.2.1.3. Jenis Sistem Informasi Akuntansi ... 15

2.2.1.4 Penggunaan Komputer Dalam Sistem Informasi Akuntansi ... 18

2.2.1.6 Tujuan Sistem Informasi Akuntansi ... 21

2.2.1.7 Kinerja Sistem Informasi Akuntansi ... 22

2.2.1.8 Kualitas Sistem Informasi Akuntansi ... 23

2.2.2. Pengembangan Sistem Informasi Akuntansi (Y) ... 23

2.2.3. Dukungan Manajemen Puncak (X1) ... 25

2.2.3.1 Pengaruh Dukungan Manajemen Puncak (X1) Terhadap Pengembangan Sistem Informasi akuntansi (Y) ... 26

2.2.4. Keberadaan Program Pelatihan dan Pendidikan Pemakai (X2) ... 27

2.2.4.1. Pengaruh Keberadaan Program Pelatihan dan Pendidikan Pemakai (X2) Terhadap Pengembangan Sistem Informasi akuntansi (Y) ... 28

2.2.5. Partisipasi Pemakai (X3) ... 30

2.2.5.1. Pengaruh Partisipasi Pemakai (X3) Terhadap Pengembangan Sistem Informasi Akuntansi (Y) ... 31

2.2.6. Kemampuan Teknik Personal Sistem (X4) ... 32

2.2.6.1 Pengaruh Kemampuan Teknik Personal Sistem (X4) Terhadap Pengembangan Sistem Informasi Akuntansi (Y) ... 33

Terhadap (Y) ... 34

2.2.8. Kerangka Pikir ... 35

2.2.9. Perumusan Hipotesis ... 38

BAB III METODE PENELITIAN ... 39

3.1. Definisi Operasional dan Pengukuran Variabel ... 39

3.1.1. Definisi Operasional ... 39

3.1.2. Pengukuran Variabel ... 41

3.2. Teknik Penentuan Sampel ... 45

3.2.1. Objek Penelitian ... 45

3.2.2. Populasi ... 45

3.2.3. Sampel ... 45

3.3. Teknik Pengumpulan Data ... 46

3.3.1. Jenis Data ... 46

3.3.2. Sumber Data ... 46

3.3.3. Pengumpulan Data ... 46

3.4. Uji Kualitas Data ... 47

3.4.1. Uji Validitas ... 47

3.4.2. Uji Reliabilitas ... 48

3.4.3. Uji Normalitas ... 48

3.5. Uji Asumsi Klasik, Teknik Analisis dan Uji Hipotesis ... 49

3.5.1. Uji Asumsi Klasik ... 49

3.5.3. Uji Hipotesis ... 53

BAB IV PEMBAHASAN ... 55

4.1. Deskripsi Obyek Penelitian ... 55

4.1.1. Sejarah Singkat PT Teja Sekawan Cocoa Industries Surabaya ... 55

4.1.2. Visi dan Misi Perusahaan ... 57

4.1.3. Lokasi Perusahaan ... 58

4.1.4. Tata Letak Pabrik ... 59

4.1.5. Struktur Organisasi dan Uraian Tugas ... 59

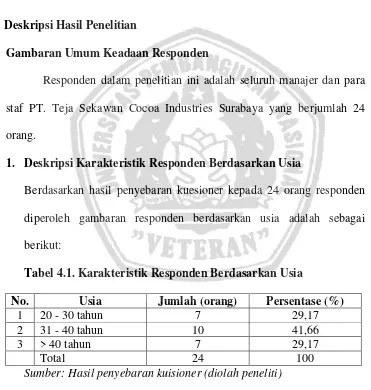

4.2. Deskripsi Hasil Penelitian ... 64

4.2.1. Gambaran Umum Keadaan Responden ... 64

4.2.2. Deskripsi Variabel Dukungan Manajemen Puncak (X1) ... 66

4.2.3. Deskripsi Variabel Program Pelatihan dan Pendidikan (X2) ... 67

4.2.4. Deskripsi Variabel Partisipasi Pemakai (X3) ... 68

4.2.5. Deskripsi Variabel Kemampuan Teknik Personal (X4) 69 4.2.6. Deskripsi Variabel Pengembangan sistem Informasi Akuntansi ... 70

4.3. Deskripsi Hasil Pengujian ... 72

4.3.1.2. Hasil Pengujian Reliabilitas ……… 74

4.3.1.3. Hasil Pengujian Normalitas ………. 75

4.4. Uji Asumsi Klasik ... 77

4.4.1. Uji Multikolinieritas ... 77

4.4.2. Uji Heteroskedastisitas ... 78

4.5. Analisis Regresi Linier Berganda ... 79

4.7. Uji Hipotesis dan Pembahasan ... 82

4.7.1. Uji Kesesuaian Model ... 82

4.7.2. Uji t ... 83

4.7.3. Pembahasan dan Hasil Penelitian ... 85

4.7.3.1. Hipotesis 1: Dukungan Manajemen Puncak Berpengaruh Terhadap Pengembangan Sistem Informasi Akuntansi ... 85

4.7.3.2. Hipotesis 2: Program Pelaatihan dan Pendidikan Berpengaruh Terhadap Pengembangan Sistem Informasi Akuntansi ... 86

4.7.3.3. Hipotesis 3: Partisipasi Pemakai Berpengaruh Terhadap Pengembangan Sistem Informasi Akuntansi ... 88

4.8. Perbedaan Hasil Penelitian Dengan Penelitian Terdahulu .... 91

4.9. Keterbatasan Penelitian ... 93

BAB V KESIMPULAN DAN SARAN ... 95

5.1. Kesimpulan ... 95

5.2. Saran ... 95

DAFTAR TABEL

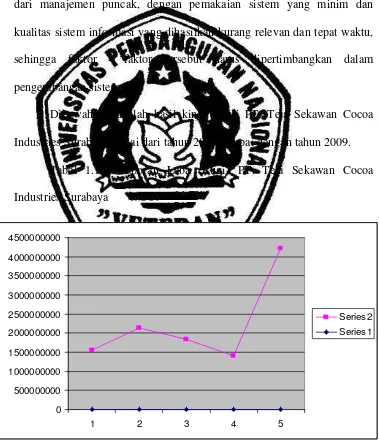

Tabel 11. Laporan Laba Rugi PT. Teja Sekawan Cocoa Industries ... 4

Tabel 2.1. Persamaan dan Perbedaan Penelitian Terdahulu ... 12

Tabel 4.1. Karakteristik Responden Berdasarkan Usia ... 64

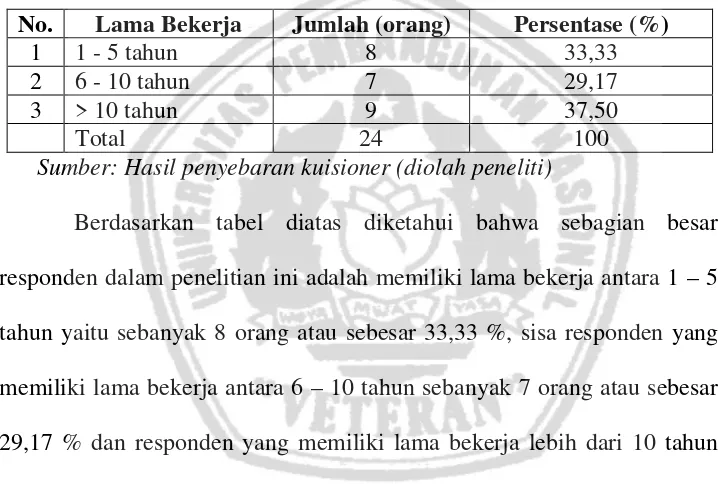

Tabel 4.2. Karakteristik Responden Berdasarkan Lama Bekerja ... 65

Tabel 4.3. Karakteristik Responden Berdasarkan Jenis Kelamin ... 66

Tabel 4.4. Rekapitulasi Jawaban Responden Variabel Dukungan Manajemen Puncak (X1) ... 66

Tabel 4.5. Rekapitulasi Jawaban Responden Variabel Program Pelatihan dan Pendidikan (X2) ... 67

Tabel 4.6. Rekapitulasi Jawaban Responden Variabel Partisipasi Pemakai (X4) ... 68

Tabel 4.7. Rekapitulasi Jawaban Responden Variabel Kemampuan Teknik Personal (X4) ... 69

Tabel 4.8. Rekapitulasi Jawaban Responden Variabel Pengembangan Sistem Informasi Akuntansi ... 70

Tabel 4.9. Hasil Uji Validitas Instrumen Kuisioner Variabel Dukungan Manajemen Puncak (X1) ... 71

Tabel 4.10. Hasil Uji Validitas Variabel Program Pelatihan dan Pendidikan (X2) ... 73

Tabel 4.11. Hasil Uji Validitas Variabel Partisipasi Pemakai (X3) ... 73

Tabel 4.12. Hasil Uji Validitas Variabel Kemampuan Teknik Personal (X4) . 73 Tabel 4.13. Hasil Uji Validitas Variabel Pengembangan Sistem Informasi Akuntansi (Y) ... 73

Tabel 4.16. Hasil Multikoliniearitas ... 78

Tabel 4.17. Hasil Heteroskedastisitas ... 79

Tabel 4.18. Persamaan Regresi ... 80

Tabel 4.19. Uji Kesesuaian Model ... 83

Tabel 4.20. Hasil Uji Kesesuaian Model (Uji F) ... 83

Tabel 4.21. Hasil Analisis Parsial ... 84

DAFTAR GAMBAR

Gambar 2.1. Siklus Pengolahan Data dengan Manual ……… 18

Gambar 2.2. Siklus Pengolahan Data dengan Komputer ……… 19

Gambar 2.3. Kerangka Pikir……… 38

Gambar 4.1. Struktur Organisasi PT. Teja Sekawan Cocoa Industries

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner.

Lampiran 2 Data Rekapitulasi Jawaban Responden

Lampiran 3.1 Data Uji Validitas Variabel Dukungan Manajemen Puncak (X1)

dan Program Pelatihan dan Pendidikan (X2)

Lampiran 3.2 Data Uji Validitas Variabel Partisipasi Pemakai (X3) dan

Kemampuan Teknik Personal (X4)

Lampiran 4.1 Data Uji Normalitas

Lampiran 4.2 Data Uji Multikolonieritas dan Data Uji Heteroskedastisitas

Lampiran 4.3 Persamaan Regresi

FAKTOR - FAKTOR YANG MEMPENGARUHI PENGEMBANGAN SISTEM INFORMASI AKUNTANSI PADA PT. TEJA SEKAWAN

COCOA INDUSTRIES SURABAYA

Citra Dita Aristantia Abstrak

Perubahan dan perkembangan yang cepat dewasa ini dapat mempengaruhi sistem informasi akuntansi. Di beberapa perusahaan manajemen keuangan merasakan bahwa informasi keuangan yang disediakan oleh sistem informasi perusahaan tidak lagi memadai untuk memenuhi semua kebutuhan perusahaan. Kesuksesan pengembangan sistem informasi sangat tergantung pada kesesuaian harapan antara sistem analisis, pemakai, sponsor dan customer. Pengembangan sistem informasi memerlukan suatu perencanaan dan implementasi yang hati – hati, untuk menghindari adanya penolakan terhadap sistem yang dikembangkan. Penelitian ini bertujuan untuk mengetahui pengaruh dari Dukungan Manajemen Puncak, Program Pelatihan dan Pendidikan, Partisipasi Pemakai, serta Kemampuan Teknik Personal secara parsial berpengaruh terhadap Pengembangan Sistem Informasi Akuntansi pada PT. Teja Sekawan Cocoa Industries Surabaya.

Variabel dalam penelitian adalah Dukungan Manajemen Puncak (X1), Program Pelatihan dan Pendidikan (X2), Partisipasi Pemakai (X3), dan Kemampuan Teknik Personal (X4) dan Pengembangan Sistem Informasi Akuntansi (Y). Teknik pengukuran variabel dengan menggunakan skala semantic differential yang tersusun dalam satu garis kontinum dengan jawaban sangat positif disebelah kanan dan negatifnya disebelah kiri. Populasi dalam penelitian ini adalah manajer dan staff PT. Teja Sekawan Cocoa Industries Surabaya sebanyak 24 responden. Teknik penarikan sample yang digunakan adalah teknik simple jenuh.

Berdasarkan hasil penelitian dan pengujian yang dilakukan dapat ditarik kesimpulan penelitian ini bahwa terdapat pengaruh Dukungan Manajemen Puncak (X1), Kemampuan Teknik Personal (X4) terhadap Pengembangan Sistem Informasi Akuntansi(Y). Sedangkan tidak terdapat pengaruh Program Pelatihan Pendidikan (X2), Partisipasi Pemakai (X3) terhadap Pengembangan Sistem Informasi Akuntansi (Y).

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perubahan dan perkembangan yang cepat dewasa ini dapat

mempengaruhi sistem informasi akuntansi, hal itu tampak pada kebutuhan

dan persepsi manajerial dan lingkungan usaha dan teknologi informasi

yang lebih relevan dan tepat waktu untuk pengambilan keputusan. Di

beberapa perusahaan manajemen keuangan merasakan bahwa informasi

keuangan yang disediakan oleh sistem informasi perusahaan tidak lagi

memadai untuk memenuhi semua kebutuhan perusahaan. Hal ini

membuktikan bahwa informasi merupakan hal yang pokok dalam suatu

perusahaan sehingga dapat diibaratkan sebagai nafas kehidupan

perusahaan. Suatu perusahaan yang tidak memiliki atau mendapatkan

informasi akan segera mati atau berakhir. Bagian terpenting dari seluruh

informasi yang dibutuhkan manajemen, khususnya manajemen perusahaan

adalah informasi akuntansi (Wilkinson 1993:19).

Kesuksesan pengembangan sistem informasi sangat tergantung

pada kesesuaian harapan antara sistem analisis, pemakai (user), sponsor dan customer. Pengembangan sistem informasi memerlukan suatu

perencanaan dan implementasi yang hati-hati, untuk menghindari adanya

2

menyangkut perubahan teknologi tetapi juga perubahan perilaku dan

organisasional (Bodnar dan Hopwood, 1995 dalam Setianingsih 1998:93).

Untuk menghindari penolakan terhadap sistem yang dikembangkan

(resistance to change), maka diperlukan partisipasi dari pemakai. Harapan dari berpartisipasinya pemakai dalam pengembangan sistem informasi

adalah agar pemakai dapat memperoleh kepuasan atas sistem yang

dikembangkan (Lau, 2004:24).

Sebagai akibat dari perubahan lingkungan ekstern organisasi

perusahaan, sistem informasi baru yang diperlukan harus mampu

menangkap permintaan - permintaan informasi baru yang diperlukan oleh

manajemen dengan kriteria - kriteria tertentu yaitu: dapat dipercaya

(reliable), akurat (accuracy) dan tepat waktu (timely). Oleh karena itu, apabila terdapat adanya keusangan dari sistem informasi (khusunya

informasi akuntansi), maka harus segera diadakan modifikasi atau

pengembangan terhadap sistem informasi tersebut. Pada prinsipnya

modifikasi dan pengembangan sistem informasi secara umum dicapai

melalui beberapa tahap dimulai dengan, analisis sistem, perancangan

sistem, seleksi dan implementasi sistem dan diakhiri dengan

pengoperasian sistem (Baridwan, 1995:5-6).

Penggunaan sistem informasi diharapkan dapat memberikan

manfaat yang besar dalam dunia bisnis, dalam upaya ini faktor - faktor

yang mempengaruhi kinerja sistem informasi akuntansi yang digunakan

3

sebagai dasar pengambilan keputusan oleh pihak yang membutuhkan

informasi dan penentu kesuksesan perusahaan ( Lia:2010).

Informasi dalam suatu perusahaan adalah sebagai alat bantu

pencapaian tujuan melalui penyedia informasi, tetapi peranan manusia

dalam sistem akuntansi sangat vital, karena perencanaan, dan perancangan

sistem harus memperhatikan dan melibatkan faktor manusia (Burch dan

Grudnitski, 1991 dalam Setianingsih, 1998).

Dengan adanya sistem informasi akuntansi tersebut diharapkan

informasi yang dihasilkan berkualitas sesuai dengan kebutuhan dari

pemakai informasi, serta mampu meningkatkan kinerja sistem informasi

akuntansi, dimana kinerja sistem informasi akuntansi dapat diukur dengan

kepuasan pemakai atas pemakaian sistem informasi akuntansi (Lia:2010).

Pengembangan sistem informasi dapat dikatakan baik jika

informasi yang diterima memenuhi harapan pemakai informasi oleh faktor

- faktor yang meliputi Dukungan Manajemen Puncak, Kemampuan

Teknik Personal Sistem Informasi, Keterlibatan Pemakai Dalam

Pengembangan Sistem Informasi Akuntansi, Program Pelatihan dan

Pendidikan Pemakai, Ukuran Organisasi, Formalisasi Pengembangan

Sistem Informasi, Keberadaan Dewan Pengarah Sistem Informasi, Lokasi

dari Departemen Sistem Informasi (Almilia:2006).

PT. Teja Sekawan Cocoa Industries Surabaya merupakan

perusahaan yang bergerak di bidang industri pengolahan biji mentah

4

Industries Surabaya melakukan berbagai transaksi yang sebagian besar

adalah transaksi keuangan. Pengelolaan transaksi keuangan yang berguna

bagi para pemakai baik pihak internal maupun pihak eksternal. Untuk

menghadapi situasi tersebut, PT. Teja Sekawan Cocoa Industries Surabaya

mengalami permasalahan yaitu pada kepuasan karyawan terhadap sistem

yang kurang dari standar, serta hal ini disebabkan kurangnya dukungan

dari manajemen puncak, dengan pemakaian sistem yang minim dan

kualitas sistem informasi yang dihasilkan kurang relevan dan tepat waktu,

sehingga faktor - faktor tersebut harus dipertimbangkan dalam

pengembangan sistem.

Dibawah ini adalah hasil kinerja dari PT. Teja Sekawan Cocoa

Industries Surabaya mulai dari tahun 2005 sampai dengan tahun 2009.

Tabel 1.1 : Laporan Laba (Rugi) PT. Teja Sekawan Cocoa

Industries Surabaya

(Sumber data PT. Teja Sekawan Cocoa Industries Surabaya).

5

Dari data diatas dapat diketahui bahwa PT. Teja Sekawan Cocoa

Industries mengalami fluktuasi laba. Berdasarkan fenomena tersebut PT.

Teja Sekawan Cocoa Industries Surabaya terus melakukan evaluasi dan

menyusun strategi - strategi baru guna mengendalikan aktivitas

perusahaannya seperti perencanaan, pengendalian, dan pengambilan

keputusan yang tepat. Penyediaan sumber informasi sangat penting bagi

manajer PT. Teja Sekawan Cocoa Industries Surabaya untuk mengurangi

ketidakpastian tersebut. Dalam hal ini pengembangan sistem informasi

akuntansi sangat diperlukan, karena sistem informasi akuntansi (SIA)

merupakan suatu komponen organisasi yang mengumpulkan,

mengklasifikasikan, menganalisa dan mengkomunikasikan informasi

finansial dan pengambilan keputusan yang relevan kepada pihak diluar

perusahaan (kantor pajak, investor dan kreditor) dan pihak intern

(manajemen) (Moscove yang dikutip oleh Baridwan, 1994:3).

Menurut penelitian yang dilakukan oleh (Soegiharto, 2001 dalam

Jen 2002 : 139) dengan responden perusahaan di Australia menemukan

hubungan yang positif atas dukungan manajemen puncak dan kinerja

sistem informasi akuntansi, tetapi tidak menemukan adanya hubungan

yang signifikan. Sedangkan dari hasil penelitian (Choe, 1996 dalam Jen

2002 : 139) yang melakukam penelitian di Korea menemukan adanya

hubungan yang positif dan signifikan hanya pada hubungan antara

6

Menurut (Soegiharto, 2001 dalam Jen,2002:138) dengan

responden perusahaan di Australia bahwa Kemampuan teknik personal

sistem informasi tidak ditemukan hubungan yang signifikan antara faktor

kemampuan teknik personal sistem informasi dan kinerja sistem informasi

akuntansi baik kepuasan pemakai maupun pemakaian sistem. Sedangkan

penelitian yang dilakukan (Lee dan Kim, 1995 dalam Jen 2002 : 138) yang

melakukan penelitian di Nebraska menemukan adanya hubungan yang

signifikan antara kemampuan pemakai akhir dan pemanfaatan (utilization) dengan mengambil sampel pada perusahaan manufaktur dan pemakai

akhir sistem sebagai respondennya.

Partisipasi pemakai dalam proses pengembangan sistem terdapat

hubungan yang positif antara keterlibatan pemakai dalam proses

pengembangan sistem informasi dalam kinerja sistem informasi akuntansi

dikarenakan keterlibatan pemakai yang semakin sering akan

meningkatkan kinerja sistem informasi akuntansi (Jen, 2002 : 145) yang

respondennya adalah perusahaan manufaktur yang sahamnya

diperdagangkan di Bursa Efek Jakarta, sedangkan menurut (choe, 1996

dalam Jen, 2002 : 137) dengan melakukan penelitian di Korea yang

menemukan adanya hubungan positif antara variabel keterlibatan pemakai

dalam pengembangan sistem informasi dan kinerja sistem inormasi

akuntansi.

Menurut Jen (2002) yang respondennya adalah perusahaan

7

program pelatihan dan pendidikan memiliki hubungan yang positif dalam

proses pengembangan sistem informasi akuntansi. Sedangkan penelitian

yang dilakukan (Soegiharto, 2001 dalam Jen, 2002 : 140) dengan

responden perusahaan di Australia tidak menemukan adanya perbedaan

yang signifikan antara perusahaan yang memiliki program pelatihan dan

pendidikan dan yang tidak.

Penelitian ini dilakukan kembali (replikasi) karena permasalahan

yang akan diteliti belum terjawab / belum terpecahkan oleh peneliti -

peneliti terdahulu (masih terjadi konflik). Maka penelitian ini dilakukan

untuk menguji kembali apakah dukungan manajemen puncak, program

pelatihan dan pendidikan, partisipasi pemakai, dan kemampuan teknik

personal sistem informasi berpengaruh secara parsial terhadap

pengembangan sistem informasi akuntansi pada PT. Teja Sekawan Cocoa

Industries Surabaya.

Berdasarkan latar belakang yang telah dikemukakan dan fenomena

yang terjadi pada lingkungan perusahaan, maka hal ini menarik peneliti

untuk mengadakan penelitian dengan judul “FAKTOR - FAKTOR

YANG MEMPENGARUHI PENGEMBANGAN SISTEM

INFORMASI AKUNTANSI PADA PT. TEJA SEKAWAN COCOA

8

1.2. Perumusan Masalah

Berdasarkan uraian pada latar belakang masalah di atas dapat

dirumuskaan suatu masalah yang diteliti yaitu :

“Apakah Dukungan Manajemen Puncak, Program pelatihan dan

Pendidikan, Partisipasi Pemakai, dan Kemampuan Teknik Personal secara

parsial berpengaruh terhadap Pengembangan Sistem Informasi Akuntansi

pada PT. TEJA SEKAWAN COCOA INDUSTRIES SURABAYA ?”

1.3. Tujuan Penelitian

Tujuan merupakan suatu objek dalam usaha untuk memperoleh

sesuatu yang telah ditetapkan. Adapun tujuan dari penelitian yaitu :

Untuk mengetahui pengaruh dari Dukungan Manajemen Puncak, Program

Pelatihan dan Pendidikan, Partisipasi Pemakai, dan Kemampuan Teknik

Personal secara parsial berpengaruh terhadap Pengembangan Sistem

Informasi Akuntansi pada PT. TEJA SEKAWAN COCOA INDUSTRIES

SURABAYA.

1.4. Manfaat Penelitian

Peneliti berharap agar penelitian ini bermanfaat bagi beberapa

pihak antara lain sebagai berikut:

1. Bagi Peneliti

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan untuk

9

wawasan berpikir tentang kondisi perusahaan dan menjadi pengalaman

yang berharga bagi penulis di masa mendatang.

2. Bagi Praktisi

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan

masukan untuk lebih mengetahui faktor - faktor yang mempengaruhi

sistem informasi akuntansi dalam rangka mencapai tujuan perusahaan.

3. Bagi Akademisi

Hasil penelitian ini diharapkan dapat bermanfaat untuk menambah

perbendaharaan kepustakaan Universitas Pembangunan Nasional

“Veteran” Jawa Timur, khususnya Fakultas Ekonomi sehingga dapat

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Adapun hasil - hasil penelitian terdahulu yang memiliki hubungan

dengan penelitian sekarang adalah sebagai berikut :

1. Wahyu D (2008)

a. Judul

“Analisis faktor - faktor yang mempengaruhi kepuasan pemakai

dalam pengembangan sistem informasi akuntansi pada PT. Miwon

Indonesia Gresik”.

b. Permasalahan

“Apakah dukungan manajemen puncak, partisipasi pemakai,

komunikasi pemakai dan struktur organisasi berpengaruh terhadap

kepuasan dalam pengembangan sistem informasi akuntansi”.

c. Kesimpulan

Dukungan manajemen puncak, partisipasi pemakai, komunikasi

pemakai dan struktur organisasi mempengaruhi kepuasan pemakai

dalam pengembangan sistem informasi akuntansi pada PT. Miwon

Indonesia Gresik.

2. Anggarawati (2009)

“Analisis faktor - faktor yang mempengaruhi keefektifan

pengembangan Sistem Informasi Akuntansi pada Koperasi Bina

Tani Bambu Runcing di Probolinggo”.

b. Permasalahan

“Apakah komunikasi pemakai, partisipasi, kompleksitas sistem dan

struktur organisasi berpengaruh secara simultan dan parsial

terhadap efektifitas pemakai pada Koperasi Bina Tani Bambu

Runcing di Probolinggo”.

c. Kesimpulan

Komunikasi pemakai pengembang, partisipasi pemakai,

kompleksitas sistem dan struktur organisasi berpengaruh positif

dan signifikan terhadap keefektifan pengembangan sistem

informasi akuntansi.

3. Sitaresmi (2009)

a. Judul

“Analisis faktor - faktor yang mempengaruhi kepuasan pemakai

dalam pengembangan sistem informasi akuntansi pada PT. Sier

(Persero) ”.

b. Permasalahan

“Apakah dukungan manajemen puncak, partisipasi pemakai dan

komunikasi pemakai-pengembang berpengaruh terhadap kepuasan

pemakai dalam pengembangan sistem informasi akuntansi”.

Dukungan manajemen puncak, partisipasi pemakai, dan

komunikasi pemakai-pengembang berpengaruh positif terhadap

kepuasan pemakai dalam pengembangan sistem informasi

akuntansi pada PT. Sier (Persero).

Disini ditekankan bahwa hasil penelitian terdahulu digunakan

sebagai pendamping baik landasan teori maupun uji hipotesisnya.

Penelitian terdahulu digunakan sebagai argumentasi yang kuat dan logis

bahwa penelitian dengan permasalahan yang dimaksudkan dipandang

perlu untuk dilaksanakan.

Penelitian yang dilakukan saat ini berbeda dengan penelitian

terdahulu. Adapun perbedaannya antara lain : Objek, tempat dan lokasi

penelitian serta waktu penelitian.

Tabel : 2.1 Persamaan dan Perbedaan Penelitian terdahulu

Nama Judul Variabel

1. M. Eko W. D Analisis faktor - faktor yang mempenga- X1= Dukungan Manaje-

ruhi kepuasan pemakai dalam pengem- men Puncak

bangan sistem informasi akuntansi pada X2= Partisipasi Pemakai

PT. Miwon Indonesia Gresik. X3= Komunikasi Pema-

makai

X4= Struktur Organisasi

Y = Kepuasan dalam

Pengembangan

Sistem Informasi

2. Widda Ratna Analisis faktor - faktor yang mempenga- X1= Komunikasi Pema-

ruhi keefektifan pengembangan sistem . kai

informasi akuntansi pada Koperasi Bina X2= Partisipasi

Tani Bambu Runcing di Probolinggo. X3= Kompleksitas

bagan sistem informasi akuntansi pada X2= Partisipasi Pema-

PT. Sier (Persero). kai

4. Citra Dita A Faktor - faktor yang mempengaruhi pe- X1= Dukungan Manaje-

2.2. Landasan Teori

2.2.1. Sistem Informasi Akuntansi

2.2.1.1. Definisi Sistem Informasi Akuntansi

Berdasarkan latar belakang masalah, dapat diketahui suatu

perusahaan sangat memerlukan sistem informasi akuntansi yang efisien

dan efektif dalam menyajikan informasi.

Menurut Mulyadi (2001:3), sistem informasi akuntansi (SIA)

adalah organisasi formulir, catatan, dan laporan yang dikoordinasi untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna

memudahkan pengelolaan perusahaan.

Sedangkan definisi sistem informasi akuntansi menurut Bodnar

dan Hopwood (2006:3) adalah kumpulan sumber daya, seperti manusia

dan peralatan yang diatur untuk mengubah data menjadi informasi.

Informasi ini dikomunikasikan kepada beragam pengambilan keputusan.

SIA mewujudkan perubahan (mengubah data menjadi informasi).

Selanjutnya menurut Wilkinson (2000:12) Sistem informasi

akuntansi merupakan sistem informasi formal yang mengumpulkan,

memproses dan menyimpan data serta menyediakan laporan formal yang

dibutuhkan.

Dari definisi yang telah diuraikan diatas dapat ditarik kesimpulan

bahwa sistem informasi akuntansi sangat dibutuhkan pihak manajerial

2.2.1.2. Peranan Sistem Informasi Akuntansi

Organisasi perusahaan modern yang dilayani oleh sistem informasi

akuntansi merupakan suatu badan atau lembaga yang sangat kompleks.

Posisi penting dalam dunia modern menimbulkan kepentingan dalam

aktivitas - aktivitasnya, diantaranya adalah golongan masyarakat yang

langsung tertarik misalnya para pelanggan, levensir (supplier), pegawai,

pemberi kredit atau pemberi pinjaman, pemegang saham dan berbagai

instansi pemerintah yang berkepentingan dalam hal tersebut (Cushing,

1991:5).

Menurut Widjajanto (2001:14) sistem informasi akuntansi akan

sangat berguna bila ditinjau dari sudut pandang para pemakai informasi

akuntansi yang memanfaatkannya sebagai dasar untuk pengambilan

keputusan.

2.2.1.3. Jenis Sistem Informasi Akuntansi (SIA)

Istilah sistem informasi akuntansi menganjurkan penggunaan

teknologi komputer dalam organisasi untuk menyajikan informasi kepada

pemakai. Sistem informasi berbasis komputer merupakan sekelompok

perangkat keras dan lunak yang dirancang untuk mengubah data menjadi

informasi yang bermanfaat (Bodnar dan Hopwood, 2006:6).

Terdapat berbagai macam jenis sistem informasi berbasis

komputer yang dapat dikelompokkan menjadi enam, yaitu (Bodnar dan

1. Pengolahan Data Elektronik – Electronic Data Processing (EDP)

Adalah pemanfaatan teknologi komputer untuk melakukan pengolahan

data dan transaksi - transaksi dalam suatu organisasi. EDP adalah

aplikasi akuntansi paling dasar dalam setiap organisasi.

2. SIM (Management Information System)

Menguraikan penggunaan teknologi komputer untuk menyediakan

informasi bagi pengambilan keputusan para manajer. SIM

menyediakan beragam informasi diluar yang berkaitan dengan

pengolahan data dalam organisasi. Misalnya:

a. Sistem Informasi Pemasaran adalah SIM yang menyediakan

informasi untuk digunakan oleh fungsi produksi. Kebanyakan dari

informasi disediakan oleh SIA organisasi, misalnya adalah ikhtisar

penjualan dan informasi biaya.

b. Sistem Informasi Produksi adalah SIM yang menyediakan

informasi untuk digunakan oleh fungsi produksi. Kebanyakan dari

informasi disediakan oleh SIA organisasi, misalnya adalah ikhtisar

persediaan dan informasi biaya.

c. Sistem Informasi SDM adalah SIM yang menyediakan informasi

untuk digunakan oleh fungsi SDM (kepegawaian). Kebanyakan

dari informasi disediakan oleh SIA organisasi, misalnya adalah

ikhtisar pajak upah, gaji dan informasi manfaat.

d. Sistem Informasi Keuangan SIM yang menyediakan informasi

disediakan oleh aplikasi - aplikasi sistem informasi akuntansi

organisasi, misalnya adalah ikhtisar arus kas dan informasi

pembayaran.

3. Sistem Pendukung Keputusan – Decision Support System (DSS)

Dalam sistem pendukung keputusan, data diproses ke dalam format

pengambilan keputusan bagi kepentingan pemakai akhir. DSS

mensyaratkan pengguna model - model keputusan dan basis data

khusus serta benar-benar terpisah dari sistem pengolahan data.

4. Sistem Pakar – Expert System (ES)

Sistem pakar adalah sistem informasi basis pengetahuan yang

memanfaatkan pengetahuannya tentang bidang aplikasi tertentu untuk

bertindak.

5. Sistem Informasi Executive – Executive Information System (EIS)

Dibuat bagi kebutuhan informasi strategi manajemen tingkat puncak.

EIS menyediakan akses yang mudah untuk memilih informasi yang

telah diproses oleh sistem informasi organisasi manajemen puncak.

6. Sistem Informasi Akuntansi

Sebagai sistem berbasis komputer yang dirancang untuk mengubah

data akuntansi menjadi informasi, tetapi istilah SIA lebih luas dari itu

guna mencakup siklus - siklus pemrosesan transaksi, pengguna

2.2.1.4. Penggunaan Komputer Dalam Sistem Informasi Akuntansi

Informasi merupakan hasil dari olah data, maka sistem informasi

akuntansi merupakan pemrosesan data yang berupa transaksi di dalam

suatu sistem. Untuk mengolah data supaya menjadi informasi yang

berguna dapat dilakukan dengan cara manual atau dengan bantuan

komputer (Baridwan, 1995:127).

Digunakannya komputer sebagai alat bantu memproses atau

mengelola data tidak mengubah hakikat sistem informasi akuntansi, tetapi

prosedur dan cara pengolahan datanya menjadi berbeda dibanding dengan

sistem manual. Penggunaan komputer akan lebih kompleks dan

memerlukan pengetahuan yang khusus tentang komputer (Baridwan,

1995:128).

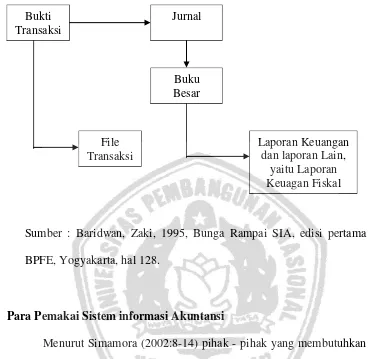

Untuk lebih jelasnya, berikut ini merupakan gambar perbedaan

siklus pengolahan data dengan cara manual dan dengan cara komputer.

Gambar 2.1 : Siklus Pengolahan Data dengan Manual

Sumber : Baridwan, Zaki, 1995, Bunga Rampai SIA, edisi pertama, BPFE,

Yogyakarta, hal 128.

Buku Pembantu

Laporan Keuangan Buku

Besar Jurnal

Gambar 2.2 : Siklus Pengolahan Data dengan Komputer

Sumber : Baridwan, Zaki, 1995, Bunga Rampai SIA, edisi pertama

BPFE, Yogyakarta, hal 128.

2.2.1.5. Para Pemakai Sistem informasi Akuntansi

Menurut Simamora (2002:8-14) pihak - pihak yang membutuhkan

informasi akuntansi terdiri atas beberapa kalangan. Para pemakai laporan

keuangan dapat dibagi dalam dua golongan yaitu, para pemakai internal

dan para pemakai eksternal.

1. Pemakai Internal

Para manajer dan staf internal dari berbagai entitas bisnis. Manajer -

manajer perusahaan memakai informasi akuntansi untuk menetapkan

sasaran - sasaran bagi organisasinya, untuk mengevaluasi kemajuan

terhadap sasaran - sasaran tersebut dan mengambil tindakan korektif File

Transaksi

Laporan Keuangan dan laporan Lain,

yaitu Laporan Keuagan Fiskal Buku

Besar Jurnal Bukti

manakala dibutuhkan yang disediakan oleh sistem akuntansi, untuk

membuat keputusan - keputusan atas operasi internal perusahaan.

2. Pemakai Eksternal

a. Pemilik Perusahaan, para pemakai (owners) telah menanamkan

dana mereka yang berharga ke dalam sebuah organisasi bisnis.

Mereka membutuhkan informasi mengenai profitabilitas investasi.

Orang - orang ini menghendaki wawasan tentang pendapatan di

masa lalu, kemungkinan pertumbuhan pada waktu yang akan

datang dan prospek arus kas.

b. Karyawan, para karyawan berkepentingan dengan penilaian posisi

finansial perusahaan, guna menunjukkan suatu indikasi

keselamatan pekerjaan mereka. Selain itu, kalangan karyawan juga

berminat pada informasi yang memungkinkan mereka menilai

kemampuan perusahaan dalam memberikan balas jasa, tunjangan

pensiun dan kesempatan kerja.

c. Investor, investor memasok dana yang dibutuhkan untuk memulai

kegiatan usaha. Untuk memutuskan permodalan suatu perusahaan,

pemodal - pemodal potensial mengevaluasi besarnya pendapatan

yang diperkirakan dapat diraup dari investasi mereka.

d. Kreditor, kreditor adalah pihak yang menyediakan barang - barang,

jasa - jasa, dan sumber - sumber daya keuangan bagi perusahaan

baik dengan mengucurkan kredit usaha maupun memberikan

keuangan lainnya. Kreditor berminat untuk mengetahui kewajiban

- kewajibannya secara tepat waktu dan terjadwal.

e. Badan Pemerintah, pemerintah membutuhkan informasi dalam

upayanya mengatur kegiatan - kegiatan perusahaan dan sebagai

dasar untuk menyusun statistik pendapatan nasional dan statistik

lainnya. Pemerintah pusat maupun daerah menarik pajak dari

perusahaan. Besarnya pajak terutang yang harus dibayar tentunya

ditetapkan berdasarkan angka yang tertera dalam laporan

keuangan.

f. Organisasi Nirlaba, organisasi nirlaba seperti yayasan pendidikan,

rumah sakit, panti asuhan, memakai informasi akuntansi untuk

merencanakan dan megelola aktivitas - aktivitasnya. Mereka perlu

menyusun anggaran, menggaji pegawai - pegawainya, membeli

peralatan, yang semuanya itu membutuhkan informasi akuntansi.

g. Masyarakat, masyarakat umum sering bergantung pada informasi

keuangan yang dirangkum dalam laporan - laporan keuangan untuk

mengevaluasi tindakan - tindakan perusahaan besar di Indonesia.

Masyarakat banyak memakai informasi finansial dalam menilai

keberadaan ekonomi perusahaan - perusahaan di tengah

2.2.1.6. Tujuan Sistem Informasi Akuntansi

Menurut Wilkinson (1988:7) sistem informasi dalam dunia bisnis

dan pemerintahan mempunyai tiga tujuan, meliputi :

1. Menyajikan informasi guna mendukung operasi harian.

2. menyajikan informasi guna mendukung pengambilan keputusan.

3. Menyajikan informasi yang berkenaan dengan kepengurusan

Dua tujuan utama menyangkut kepentingan pemakai internal dan

eksternal, sedangkan yang ketiga hanya untuk pihak eksternal, hampir

semua informasi yang diperlukan oleh dua tujuan terakhir merupakan data

transaksi yang diolah, sementara untuk tujuan pertama hanya sebagian.

2.2.1.7. Kinerja Sistem Informasi Akuntansi

Keberhasilan kinerja sistem informasi akuntansi dapat dilihat

dengan cara bagaimana sistem tersebut dapat memproses informasi

dengan baik. Kinerja sebuah sistem informasi dapat diukur dari dua

persepsi yaitu kepuasan pemakai atas pemakaian sistem informasi

akuntansi dan pemakaian sistem itu sendiri (Soegiharto, 2001 dalam Jen

2002:136).

2.2.1.8. Kualitas Sistem Informasi Akuntansi

Karakteristik kualitas infomasi menurut Jogiyanto (2000:30)

a. akurat, berarti informasi harus bebas dari kesalahan - kesalahan dan

tidak atau menyesatkan.

b. Tepat pada waktunya, berarti informasi diterima oleh pemakai

informasi tidak boleh terlambat.

c. Relevan, berarti informasi tersebut mempunyai manfaat untuk

pemakainya.

Bahwa kualitas suatu informasi ditentukan oleh keakuratan, tepat

waktu dan relevan. Keakuratan suatu informasi berhubungan dengan

pengukuran terhadap ketepatan (kebenaran) informasi tersebut yang

mencerminkan realitasnya. Informasi yang tepat waktu, apabila informasi

tersebut aktual atau mutakhir. Informasi yang relevan, apabila infomasi

tersebut tersedia sesuai dengan kebutuhan dalam pengambilan keputusan.

2.2.2. Pengembangan Sistem Informasi Akuntansi (Y)

Perkembangan bisnis yang terjadi saat ini sangatlah pesat

perubahannya, khususnya dalam perkembangan teknologi informasi.

Sistem akuntansi organisasi juga harus mengikuti perubahan - perubahan

sistem yang sedang digunakan jika tidak memadai lagi.

Menurut Widjajanto (2001:523-526) terdapat beberapa tahap

pengembangan sistem informasi antara lain:

1. Perencanaan Sistem, dilaksanakan dalam suatu kerangka rencana

induk sistem yang mengkoordinasikan proyek - proyek pengembangan

strategis yang baik di bidang pemasaran, produksi, pengembangan

produk baru, atau pembukaan bisnis baru, semua harus didukung oleh

sistem informasi yang handal.

2. Analisis Sistem, untuk menguji sistem informasi yang ada dengan

lingkungannya dengan tujuan untuk memperoleh petunjuk mengenai

berbagai kemungkinan perbaikan yang dapat dilakukan untuk

meningkatkan kemampuan itu sendiri.

3. Desain Sistem, menerjemahkan saran - saran yang dihasilkan dari

analisis sistem ke dalam bentuk yang dapat diimplementasikan. Tim

ini akan mengkaji hasil kerja tim terdahulu, menguji ulang saran yang

diusulkan, dan merumuskan sistem baru dengan lebih rinci.

4. Implementasi sistem, proses pengujian program komputer (proses

pengujian persetujuan) dan proses konversi, dimana semua data yang

disimpan dalam file sistem lama harus dipindahkan ke file dengan

format sesuai sistem baru.

5. Operasionalisasi Sistem, dilakukan pemeliharaan dengan tujuan untuk

memperbaiki kelemahan - kelemahan yang ditemukan dalam desain

sistem dan untuk melakukan perubahan - perubahan kecil dalam

sistem karena adanya perubahan lingkungan yang baru terjadi.

2.2.3. Dukungan Manajemen Puncak (X1)

Menurut Supriono (1986:46) mengemukakan manajemen puncak

yang bertanggungjawab atas kelangsungan hidup dalam kesuksesan

perusahaan.

Menurut Glueck dan Jauch (1991:68) mengemukakan bahwa

manajemen puncak suatu perusahaan adalah eksekutif yang ada di puncak

perusahaan dan bertanggungjawab untuk kelangsungan hidup dan

keberhasilan perusahaan.

Dari beberapa pendapat diatas dapat disimpulkan bahwa dukungan

manajemen puncak menurut peneliti adalah dukungan atau dorongan yang

dilakukan eksekutif yang berada dipuncak perusahaan dan yang

bertanggungjawab untuk kelangsungan hidup dan keberhasilan

perusahaan.

Dukungan manajemen puncak yang memadai dalam proses

pengembangan dan pengoperasian sistem informasi dalam perusahaan

akan meningkatkan keinginan pemakai untuk menggunakan sistem

informasi yang ada dan merasa puas dalam menggunakan sistem tersebut

(Jen, 2002 : 139).

Oleh karena itu, partisipasi pemakai dalam pengembangan sistem

akan meningkat dengan adanya dukungan dari manajemen puncak

sehingga dengan adanya partisipasi pemakai, kepuasan pengembangan

sistem yang dikembangkan akan lebih besar.

2.2.3.1. Pengaruh Dukungan Manajemen Puncak (X1) Terhadap

Manajemen puncak memegang peranan penting dalam setiap tahap

siklus pengembangan sistem yang meliputi perencanaan, perancangan,

implementasi dan tanggung jawab atas kelangsungan hidup dan

kesuksesan perusahaan (Setianingsih dan Indriantoro, 1998:196).

Dukungan manajemen puncak yang memadai dalam proses

pengembangan sistem informasi, perencanaan dan pengoperasian sistem

informasi dalam suatu perusahaan akan dapat meningkatkan keinginan

pemakai untuk menggunakan sistem informasi yang ada (Jen, 2002 : 139).

Menurut penelitian yang dilakukan oleh (Soegiharto, 2001 dalam

Jen 2002 : 139) menemukan hubungan yang positif atas dukungan

manajemen puncak dan kinerja sistem informasi akuntansi, tetapi tidak

menemukan adanya hubungan yang signifikan. Sedangkan dari hasil

penelitian (Choe, 1996 dalam Jen 2002 : 139) yang menemukan adanya

hubungan yang positif dan signifikan hanya pada hubungan antara

kepuasan pemakai dan dukungan manajemen puncak.

Teori di atas dapat ditarik kesimpulan bahwa para pemimpin yang

memperhitungkan dan membantu pengikutnya mempunyai pengaruh yang

positif terhadap sikap, kepuasan dan pelaksanaan kerja. Bentuk bantuan

yang diberikan oleh pemimpin dapat berupa dukungan pimpinan kepada

2.2.4. Keberadaan Program Pelatihan dan Pendidikan Pemakai (X2)

Sebagai proses latihan, departemen personalia dan para manajer

harus menilai kebutuhan, tujuan - tujuan atau sasaran program, isi dan

prinsip - prinsip belajar. Uraian langkah - langkah yang seharusnya diikuti

sebelum kegiatan dimulai. Seperti yang ditunjukkan pada orang yang

bertanggungjawab atas program pelatihan harus mengidentifikasi

kebutuhan - kebutuhan karyawan dan organisasi agar dapat menentukan

sasaran yang ingin dicapai. Meskipun proses belajar ditangani oleh para

instruktur dalam departemen personalia, langkah - langkah pendahuluan

ini harus dilakukan untuk mengembangkan suatu program yang efektif

(Martoyo, 2000:63-64).

Dari pengertian di atas, dapat disimpulkan bahwa pada prinsipnya

pelatihan bertujuan untuk memberikan pengetahuan dan keahlian

seseorang agar lebih mampu melaksanakan tugas - tugas baru atau untuk

mengembangkan pelaksanaan tugas - tugas yang telah ada. Tugas - tugas

baru yang dimaksud, tidak hanya terbatas pada jenis tugasnya, tetapi juga

bisa mencakup peralatan atau mesin baru.

Dengan adanya pelatihan, maka seorang karyawan akan lebih

mudah melaksanakan tugasnya. Adanya pelatihan menjamin tersedianya

tenaga kerja yang mempunyai keahlian dan orang yang terdidik dan

terlebih akan dapat menggunakan pikirannya secara kritis untuk

memperbaiki kekurangan - kekurangannya dalam melaksanakan suatu

produktivitas, baik kuantitas / jumlah maupun kualitas / mutu. Tenaga

kerja yang telah mengikuti program pelatihan diharapkan akan

mempunyai tingkah laku yang baru sedemikian rupa produktivitasnya baik

dari segi jumlah maupun mutu dapat ditingkatkan (Handoko,

2000:103-104).

2.2.4.1. Pengaruh Keberadaan Program Pelatihan dan Pendidikan Pemakai

(X2) Terhadap Pengembangan Sistem Informasi Akuntansi (Y)

Perusahaan yang memperkenalkan sebuah program pelatihan dan

pendidikan pemakai dan perusahaan yang tidak memperkenalkannya tidak

terdapat perbedaan yang signifikan (Soegiharto, 2001 dalam Jen 2002 :

140).

Sebuah program pelatihan maupun pendidikan yang diadakan

untuk memberikan atau meningkatkan kemampuan dan pemahaman

pemakai terhadap sistem informasi akuntansi yang digunakan akan

membuat pemakai tersebut menjadi lebih puas dan akan menggunakan

sistem yang telah dikuasainya dengan baik (Jen,2002:140).

Sedangkan menurut Handoko (2000:104) latihan adalah untuk

memperbaiki penguasaan berbagai ketrampilan dan pelaksanaan kerja

tertentu, terinci dan rutin.

Pendidikan adalah suatu proses pengembangan sumber daya

Menurut Handoko (2000:117) dalam bukunya manajemen

personalia dan sumber daya manusia, lebih lanjut memberikan batasan

tentang manfaat nyata dapat diperoleh dengan adanya program pelatihan

dan pendidikan yang dilaksanakan oleh organisasi / perusahaan terhadap

karyawan, yaitu sebagai berikut: meningkatkan rasa puas karyawan,

pengurangan pemborosan, mengurangi ketidakhadiran dan turn over

karyawan, memperbaiki metode dan sistem kerja, menaikkan tingkat

penghasilan, mengurangi biaya biaya lembur, mengurangi keluhan

-keluhan karyawan, mengurangi kecelakaan kerja, memperbaiki

komunikasi, meningkatkan pengetahuan karyawan. Memperbaiki moral

karyawan, menimbulkan kerja sama yang lebih baik.

Menurut Jen (2002), program pelatihan dan pendidikan memiliki

hubungan yang positif dalam proses pengembangan sistem informasi

akuntansi. Sedangkan penelitian yang dilakukan (Soegiharto, 2001 dalam

Jen, 2002 : 140) tidak menemukan adanya perbedaan yang signifikan

antara perusahaan yang memiliki program pelatihan dan pendidikan dan

yang tidak.

Teori di atas dapat ditarik kesimpulan bahwa pendidikan dan

pelatihan yang dilakukan dapat meningkatkan kinerja sistem informasi

2.2.5. Partisipasi Pemakai (X3)

Pentingnya partisipasi pemakai dalam pengembangan telah diakui

secara luas dalam literatur. Partisipasi digunakan untuk menunjukkan

intervensi personal yang nyata dari pemakai dalam pengembangan sistem

informasi, mulai dari tahap perencanaan, pengembangan sampai tahap

implementasi sistem informasi (Setianingsih, 1998 : 195).

Partisipasi pemakai adalah keterlibatan mental dan emosional

orang - orang dalam situasi kelompok yang mendorong mereka untuk

memberikan kontribusi kepada tujuan kelompok dan berbagai tanggung

jawab pencapaian tujuan itu (Davis, 1996:179).

Menurut Davis (1996:179) ada tiga gagasan penting dalam

partisipasi kerja, antara lain:

1. Keterlibatan mental dan emosional, berpartisipasi berarti keterlibatan

mental dan emosional para pegawai daripada hanya berupa aktivitas

fisik.

2. Motivasi kontribusi, bahwa partisipasi memotivasi orang - orang untuk

memberikan kontribusi, mereka diberi kesempatan untuk menyalurkan

sumber inisiatif dan kreativitasnya guna mencapai tujuan organisasi.

3. Penerimaan tanggung jawab, partisipasi berarti mendorong orang

-orang untuk menerima tanggung jawab dalam aktivitas kelompok.

Partisipasi membantu mereka menjadi pegawai yang bertanggung

jawab daripada hanya sekedar pelaksana yang tidak bertanggung

2.2.5.1. Pengaruh Partisipasi Pemakai (X3) Terhadap Pengembangan Sistem

Informasi Akuntansi (Y)

Partisipasi pemakai merupakan perilaku, pekerjaan dan aktivitas

yang dilakukan oleh pemakai selama proses pengembangan sistem

informasi. Partisipasi digunakan untuk menunjukkan campur tangan

personal yang nyata dari pemakai dalam pengembangan sistem informasi,

mulai tahap perencanaan, pengembangan sampai tahap implementasi

sistem informasi, sedangkan dalam pengembangan sistem informasi,

apabila pemakai diajak berpartisipasi, maka akan membawa pengaruh

yang baik terhadap organisasi (Setianingsih, 1998 : 139).

Hwang (1999) dalam Jen (2002:137), mengatakan bahwa

keterlibatan pemakai yang sering dalam pengembangan sistem informasi,

maka kinerja sistem informasi akuntansi akan lebih tinggi sehingga akan

memberikan suatu kepuasan bagi para pemakai.

Partisipasi pemakai dalam proses pengembangan sistem terdapat

hubungan yang positif antara keterlibatan pemakai dalam proses

pengembangan sistem informasi dalam kinerja sistem informasi akuntansi

dikarenakan keterlibatan pemakai yang semakin sering akan

meningkatkan kinerja sistem informasi akuntansi (Jen, 2002 dalam

Almilia:2006), sedangkan menurut (choe, 1996 dalam Jen, 2002 : 137)

dengan melakukan penelitian di Korea yang menemukan adanya

hubungan positif antara variabel keterlibatan pemakai dalam

Teori tersebut di atas dapat ditarik kesimpulan bahwa partisipasi

adalah bentuk dari pengarahan dan pengendalian diri sendiri untuk

mencapai tujuan.

2.2.6. Kemampuan Teknik Personal Sistem (X4)

Pendekatan pengalaman (experiental theory) terhadap perubahan

perilaku didasari pada orang yang lebih percaya akan pengalaman mereka

sendiri daripada pengalaman orang lain (Pace dan Faules, 1998:438).

Menurut Soegiharto (2001) dalam Lia (2010), jika para pengguna

sistem semakin memahami teknologi, tugas dan keputusan yang diambil

dan lingkungan sosial, politis ditempat digunakannya sistem tersebut,

mereka akan memberikan kontribusi yang lebih besar bagi pengembangan

sistem tersebut.

Dari asumsi di atas maka peneliti dapat mengambil kesimpulan

bahwa kemampuan teknik personal sistem informasi adalah kesanggupan

individu atau personal dalam menggali potensi diri untuk mengembangkan

sistem informasi organisasi.

2.2.6.1. Pengaruh Kemampuan Teknik Personal (X4) Terhadap

Pengembangan Sistem Informasi Akuntansi (Y)

Kemampuan teknik personal merupakan kesanggupan individu

atau personal dalam menggali potensi diri untuk mengembangkan sistem

mereka, individu mengembangkan penjelasan personal atas reaksi mereka

dan membuat usaha yang sadar untuk mencoba cara berperilaku alternatif

dalam situasi yang lain. kemampuan merupakan kapasitas seseorang

dalam mengerjakan berbagai macam tugas dalam pekerjaannya, dengan

kemampuan yang ada, kegiatan karyawan tidak akan menyimpang jauh

dari kegiatan badan usaha sehingga memberikan kepuasan. Asumsi lain

mengatakan, jika seseorang menghabiskan waktu berpikirnya untuk

melakukan sesuatu yang baik, maka orang tersebut akan menampakkan

dorongan, energi dan hasrat ingin sukses serta akan meraih tujuan yang

lebih besar (Lia:2010).

Choe (1996) dalam Jen (2002:138), mengatakan bahwa

kemampuan teknik personal pemakai yang baik akan mendorong pemakai

untuk menggunakan sistem informasi, sehingga kinerja sistem informasi

akuntansi akan lebih meningkat.

Menurut (Soegiharto, 2001 dalam Jen,2002:138) Kemampuan

teknik personal sistem informasi tidak ditemukan hubungan yang

signifikan antara faktor kemampuan teknik personal sistem informasi dan

kinerja sistem informasi akuntansi baik kepuasan pemakai maupun

pemakaian sistem. Sedangkan penelitian yang dilakukan (Lee dan Kim,

1995 dalam Jen 2002 : 138) yang melakukan penelitian di Nebraska,

menemukan adanya hubungan yang signifikan antara kemampuan

pada perusahaan manufaktur dan pemakai akhir sistem sebagai

respondennya.

Teori di atas dapat ditarik kesimpulan bahwa terdapat hubungan

yang positif antara kemampuan teknik personal sistem informasi dengan

kinerja SIA. Kemampuan teknik personal merupakan keahlian yang

diperoleh dari pendidikan dan pengalaman. Rendahnya kemampuan yang

dimiliki oleh karyawan tersebut dalam menyiapkan informasi akuntansi

menyebabkan penurunan kepuasan terhadap pemakaian sistem informasi.

2.2.7. Pengaruh Dukungan Manajemen Puncak (X1), Program Pelatihan

dan Pendidikan (X2), Partisipasi Pemakai (X3), dan Kemampuan

Teknik Personal (X4) Secara Simultan Terhadap Pengembangan

Sistem Informasi Akuntansi (Y)

Menurut Wayan (2007 : 317), untuk melakukan pengembangan

sistem informasi dilihat dari pendekatannya pada dasarnya dapat dibagi

menjadi dua, yaitu pengembangan sistem informasi dengan pendekatan

tradisional dan pendekatan alternatif.

Menurut Elfreda (2004 : 26) pengembangan sistem informasi

adalah proses memodifikasi atau mengubah bagian - bagian atau

keseluruhan sistem informasi. Proses ini membutuhkan komitmen

substansial mengenai waktu dan sumber daya dan merupakan aktivitas

Hasil penelitian yang dilakukan oleh beberapa peneliti sebelumnya

menunjukkan secara empiris terbukti bahwa keterlibatan pemakai,

kemampuan teknik personal, dukungan manajemen puncak, formalisasi

pengembangan, dan program pelatihan dan pengembangan secara

keseluruhan berpengaruh terhadap kinerja sistem informasi akuntansi

(Amri : 2009). Sedangakan menurut Indri (2004 : 224), partisipasi

pemakai, komunikasi pemakai, dukungan manajemen puncak,

kompleksitas sistem, dan struktur organisasi secara bersama - sama

berpengaruh terhadap efektifitas pengembangan sistem informasi.

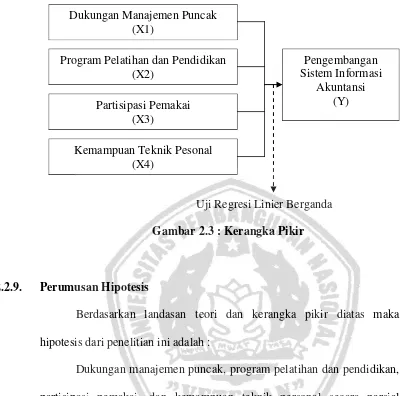

2.2.8. Kerangka Pikir

System Development Life Cycle (SDLC), merupakan siklus hidup

pengembangan sistem informasi yang harus dilalui oleh setiap proyek

pengembangan sistem informasi. Menurut widjajanto (2001 : 523)

terdapat beberapa tahap pengembangan sistem informasi antara lain:

perencanaan sistem, analisis sistem, desain sistem, implementasi sistem,

operasionalisasi sistem.

Baik buruknya kinerja dari sebuah sistem informasi akuntansi

dapat dilihat melalui kepuasan pemakai sistem informasi akuntansi dan

pemakaian dari sistem informasi akuntansi itu sendiri . (Almalia:2006).

Berdasarkan hasil penelitian terdahulu dan teori tentang faktor

-faktor yang mempengaruhi pengembangan sistem informasi akuntansi

1. Variabel dukungan manajemen puncak mempengaruhi pengembangan

sistem informasi akuntansi.

Menurut (Soegiharto, 2001 dalam Jen, 2002 : 139) menemukan

hubungan yang positif atas dukungan manajemen puncak dan kinerja

sistem informasi akuntansi, tetapi tidak menemukan adanya hubungan

yang signifikan. Sedangkan menurut (Choe, 1996 dalam Tjhai Fung

Jen 2002 : 139) yang menemukan adanya hubungan yang positif dan

signifikan hanya pada hubungan antara kepuasan pemakai dan

dukungan manajemen puncak.

2. Variabel program pelatihan dan pendidikan mempengaruhi

pengembangan sistem informasi akuntansi.

Menurut Jen (2002) program pelatihan dan pendidikan memiliki

hubungan yang positif dalam proses pengembangan sistem informasi

akuntansi. Sedangkan menurut (Soegiharto, 2001 dalam Jen, 2002 :

140) tidak menemukan adanya perbedaan yang signifikan antara

perusahaan yang memiliki program pelatihan dan pendidikan dan yang

tidak.

3. Variabel partisipasi pemakai mempengaruhi pengembangan sistem

informasi akuntansi.

Menurut (Jen, 2002 dalam Almalia, 2006) partisipasi pemakai dalam

proses pengembangan sistem terdapat hubungan yang positif antara

keterlibatan pemakai dalam proses pengembangan sistem informasi

pemakai yang semakin sering akan meningkatkan kinerja sistem

informasi akuntansi. Sedangkan menurut (choe, 1996 dalam Jen, 2002

: 137) dengan melakukan penelitian di Korea yang menemukan adanya

hubungan positif antara variabel keterlibatan pemakai dalam

pengembangan sistem informasi dan kinerja sistem informasi

akuntansi.

4. Variabel kemampuan teknik personal mempengaruhi pengembangan

sistem informasi akuntansi.

Menurut (Soegiharto, 2001 dalam Jen, 2002:138) kemampuan teknik

personal sistem informasi tidak ditemukan hubungan yang signifikan

antara faktor kemampuan teknik personal sistem informasi dan kinerja

sistem informasi akuntansi baik kepuasan pemakai maupun pemakaian

sistem. Sedangkan menurut (Lee dan Kim, 1995 dalam Jen, 2002 :

138) yang melakukan penelitian di Nebraska, menemukan adanya

hubungan yang signifikan antara kemampuan pemakai akhir dan

pemanfaatan (utilization) dengan mengambil sampel pada perusahaan

manufaktur dan pemakai akhir sistem sebagai respondennya.

Berdasarkan rumusan masalah, tujuan dan teori yang dikemukakan

Uji Regresi Linier Berganda

Gambar 2.3 : Kerangka Pikir

2.2.9. Perumusan Hipotesis

Berdasarkan landasan teori dan kerangka pikir diatas maka

hipotesis dari penelitian ini adalah :

Dukungan manajemen puncak, program pelatihan dan pendidikan,

partisipasi pemakai, dan kemampuan teknik personal secara parsial

berpengaruh terhadap pengembangan sistem informasi akuntansi pada PT.

Teja Sekawan Cocoa Industries Surabaya. Dukungan Manajemen Puncak

(X1)

Program Pelatihan dan Pendidikan (X2)

Partisipasi Pemakai (X3)

Kemampuan Teknik Pesonal (X4)

Pengembangan Sistem Informasi

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1 Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada

suatu variabel atau konstrak dengan cara memberikan arti, atau

menspesifikasikan kegiatan ataupun memberikan suatu operasional yang

diperlukan untuk mengukur konstrak variabel tersebut (Nazir, 2005:126).

Variabel yang digunakan dalam penelitian ini terdiri dari 4

(empat) variabel bebas (X) yaitu, Dukungan Manajemen Puncak (X1),

Program Pelatihan dan Pendidikan (X2), Partisipasi Pemakai (X3), dan

Kemampuan Teknik Personal (X4), dan 1 (satu) variabel terikat (Y) yaitu

Pengembangan Sistem Informasi Akuntansi.

Adapun definisi operasional dari masing - masing variabel

tersebut adalah sebagai berikut :

A. Variabel Bebas.

1. Dukungan Manajemen Puncak (X1)

Dukungan manajemen puncak adalah suatu dorongan

yang dilakukan oleh sekelompok eksekutif yang terlibat dalam

kegiatan perencanaan, pengorganisasian, penyusunan personalia,

pengarahan dan pengawasan dalam pengembangan sistem

40

2. Program Pelatihan dan Pendidikan Pemakai (X2)

Program pelatihan dan pendidikan pemakai yaitu suatu

langkah awal yang diadakan untuk memberikan atau

meningkatkan kemampuan dan pemahaman pemakai terhadap

sistem informasi akuntansi mengenai sistem yang baru (Jen,

2002:140).

3. Partisipasi Pemakai (X3)

Partisipsi pemakai yaitu aktivitas pemakai dalam tahap

pengembangan sistem informasi (Wayan, 2007:319).

4. Kemampuan Teknik Personal (X4)

Kemampuan teknik personal yaitu kemampuan yang

dimiliki oleh pemakai sistem informasi dalam menggunakan

sistem berdasarkan pengalaman (Jen, 2002:138).

B. Variabel Terikat

1. Pengembangan Sistem Informasi Akuntansi (Y)

Pengembangan sistem informasi akuntansi (Y) yaitu

proses memodifikasi atau mengubah bagian - bagian atau

keseluruhan sistem informasi. Proses ini membutuhkan

komitmen substansial mengenai waktu, sumber daya dan

41

3.1.2. Pengukuran Variabel

Adapun teknik pengukuran variabel yang digunakan dalam

penelitian ini adalah sebagai berikut :

a. Dukungan Manajemen Puncak (X1)

Variabel ini diukur dengan menggunakan instrumen yang

dikembangkan oleh Sanjaya (2005) dengan 5 item pertanyaan.

Skala pengukuran yang digunakan adalah skala interval,

sedangkan teknik pengukurannya menggunakan semantik

differensial yang mempunyai skala 7 poin, dengan pola sebagai

berikut:

Sangat tidak setuju Sangat setuju

Tanggapan atau pendapat tersebut dinyatakan dengan memberi

skor yang berada dalam rentang nilai 1 sampai 7 pada masing

-masing skala, dimana nilai 1 sampai 3 berarti cenderung sangat

tidak setuju dengan pertanyaan yang diberikan, nilai 4 merupakan

nilai tengah antara sangat tidak setuju dan sangat setuju dengan

pertanyaan yang diberikan, dan nilai 5 sampai 7 berarti cenderung

sangat setuju dengan pertanyaan yang diberikan.

5 4 3 2

42

b. Program Pelatihan dan Pendidikan (X2)

Variabel ini diukur dengan menggunakan instrumen yang

dikembangkan oleh Sanjaya (2005) dengan 2 item pertanyaan.

Skala pengukuran yang digunakan adalah skala interval,

sedangkan teknik pengukurannya menggunakan semantik

differensial yang mempunyai skala 7 poin, dengan pola sebagai

berikut:

Sangat tidak setuju Sangat setuju

Tanggapan atau pendapat tersebut dinyatakan dengan memberi

skor yang berada dalam rentang nilai 1 sampai 7 pada masing

-masing skala, dimana nilai 1 sampai 3 berarti cenderung sangat

tidak setuju dengan pertanyaan yang diberikan, nilai 4 merupakan

nilai tengah antara sangat tidak setuju dan sangat setuju dengan

pertanyaan yang diberikan, dan nilai 5 sampai 7 berarti cenderung

sangat setuju dengan pertanyaan yang diberikan.

c. Partisipasi Pemakai (X3)

Variabel ini diukur dengan menggunakan instrumen yang

dikembangkan oleh Sanjaya (2005) dengan 2 item pertanyaan.

Skala pengukuran yang digunakan adalah skala interval,

sedangkan teknik pengukurannya menggunakan semantik

43

differensial yang mempunyai skala 7 poin, dengan pola sebagai

berikut:

Sangat tidak setuju Sangat setuju

Tanggapan atau pendapat tersebut dinyatakan dengan memberi

skor yang berada dalam rentang nilai 1 sampai 7 pada masing

-masing skala, dimana nilai 1 sampai 3 berarti cenderung sangat

tidak setuju dengan pertanyaan yang diberikan, nilai 4 merupakan

nilai tengah antara sangat tidak setuju dan sangat setuju dengan

pertanyaan yang diberikan, dan nilai 5 sampai 7 berarti cenderung

sangat setuju dengan pertanyaan yang diberikan.

d. Kemampuan Teknik Personal (X4)

Variabel ini diukur dengan menggunakan instrumen yang

dikembangkan oleh Sanjaya (2005) dengan 3 item pertanyaan.

Skala pengukuran yang digunakan adalah skala interval,

sedangkan teknik pengukurannya menggunakan semantik

differensial yang mempunyai skala 7 poin, dengan pola sebagai

berikut:

Sangat tidak setuju Sangat setuju

1 2 3 4 5 6 7

44

Tanggapan atau pendapat tersebut dinyatakan dengan memberi

skor yang berada dalam rentang nilai 1 sampai 7 pada masing

-masing skala, dimana nilai 1 sampai 3 berarti cenderung sangat

tidak setuju dengan pertanyaan yang diberikan, nilai 4 merupakan

nilai tengah antara sangat tidak setuju dan sangat setuju dengan

pertanyaan yang diberikan, dan nilai 5 sampai 7 berarti cenderung

sangat setuju dengan pertanyaan yang diberikan.

e. Pengembangan Sistem Informasi Akuntansi (Y)

Variabel ini diukur dengan menggunakan instrumen yang

dikembangkan oleh Sanjaya (2005) dengan 16 item pertanyaan

yang terdiri dari 11 dimensi untuk kepuasan pemakai, 2 dimensi

untuk pemakaian sistem dan 3 dimensi untuk kualitas sistem.

Skala pengukuran yang digunakan adalah skala interval,

sedangkan teknik pengukurannya menggunakan semantik

differensial yang mempunyai skala 7 poin, dengan pola sebagai

berikut:

Sangat tidak setuju Sangat setuju

Tanggapan atau pendapat tersebut dinyatakan dengan memberi

skor yang berada dalam rentang nilai 1 sampai 7 pada masing

-masing skala, dimana nilai 1 sampai 3 berarti cenderung sangat

45

nilai tengah antara sangat tidak setuju dan sangat setuju dengan

pertanyaan yang diberikan, dan nilai 5 sampai 7 berarti cenderung

sangat setuju dengan pertanyaan yang diberikan.

3.2. Teknik Penentuan Sampel 3.2.1. Obyek Penelitian

Obyek yang digunakan dalam penelitian ini adalah PT. TEJA

SEKAWAN COCOA INDUSTRIES SURABAYA.

3.2.2. Populasi

Populasi yaitu sekelompok orang, kejadian atau segala sesuatu

yang mempunyai karakterisitik tertentu (Indriantoro dan Supomo, 1999:

115). Populasi dalam penelitian ini adalah seluruh manajer dan para staf

pada PT. Teja Sekawan Cocoa Industries Surabaya yang berlokasi di jalan

Rajawali No. 86 Surabaya dan berjumlah sebesar 24 orang.

3.2.3. Sampel

Sampel yang digunakan dalam penelitian ini berbentuk sensus yaitu

mempunyai sampel dan populasi dengan jumlah sama, karena yang

menjadi sampel adalah seluruh manajer dan para staf PT. Teja Sekawan

Coco Industries Surabaya yang berjumlah 24 orang. Hal ini dilakukan bila