SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J ur usan Ekonomi Pembangunan

Oleh :

AGUS SURYA WIJ AYA 0811010015/ FE / EP

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

yang diajukan

AGUS SURYA WIJ AYA 0811010015/FE/EP

telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Dra.Ec. Titiek Nurhidayati Tanggal :...

Mengetahui,

Ketua Program Studi Ekonomi Pembangunan

KOTA SURABAYA

( STUDI KASUS BANK UMUM BUMN WILAYAH PABEAN CANTIAN KOTA SURABAYA )

Yang diajukan

AGUS SURYA WIJ AYA 0811010015/FE/EP

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dra. Ec. Titiek Nurhidayati Tanggal : ……….

NIP. 195101051990032001

Mengetahui

Ketua Program Studi Ekonomi Pembangunan

KOTA SURABAYA

( STUDI KASUS BANK UMUM BUMN WILAYAH PABEAN CANTIAN KOTA SURABAYA )

Yang diajukan

AGUS SURYA WIJ AYA 0811010015/FE/EP

Disetujui untuk Ujian Skripsi oleh

Pembimbing Utama

Dra. Ec. Titiek Nurhidayati Tanggal : ……….

NIP. 195101051990032001

Mengetahui

Pembantu Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Disusun Oleh : AGUS SURYA WIJ AYA

0811010015/FE/EP

Telah Dipertahankan Dihadapan dan Diterima Oleh

Tim Penguji Skr ipsi J urusan Ekonomi Pembangunan Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada Tanggal 22 Februari 2013.

Pembimbing : Tim Penguji :

Pembimbing Utama : Ketua

Dra. Ec. Titiek Nurhidayati Dr a.Ec.NiniekImaningsih, MP

Sekr etaris

Dr s. Ec. Wiwin Priana, MT

Anggota

Dra. Ec. Titiek Nurhidayati

Mengetahui

Dekan Fakultas Ekonomi

Dengan segala kerendahan hati, penulis memanjatkan puji syukur ke hadirat

Allah SWT yang telah melimpahkan rahmat, taufik serta hidayah-Nya sehingga

penulis dapat menyelesaikan skripsi ini dengan mengambil judul:

“ ALASAN NASABAH MEMILIH PRODUK BANK UMUM BUMN DI KOTA

SURABAYA ( STUDI KASUS BANK UMUM BUMN WILAYAH PABEAN

CANTIAN KOTA SURABAYA )” .

Penyusunan skripsi ini dilakukan dengan maksud untuk melengkapi

persyaratan yang harus dipenuhi untuk mendapatkan gelar sarjana ekonomi pada

jurusan Ekonomi Pembangunan Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

Terwujudnya skripsi ini tidak lepas dari bantuan, bimbingan serta pengarahan

dari berbagai pihak. Maka pada kesempatan ini penulis dengan kerendahan hati yang

tulus ikhlas mengucapkan terima kasih yang tak terhingga kepada yang terhormat:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur, yang telah memberikan

banyak bantuan berupa sarana fasilitas dan perijinan guna pelaksanaan skripsi

Pembangunan Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

4. Bapak Drs. Ec. M Taufiq, MM, selaku dosen wali yang mana telah

memberikan ilmu yang bermanfaat kepada penulis.

5. Bapak Dra. Ec. Titiek Nurhidayati, selaku dosen pembimbing yang mana

ikhlas telah memberikan waktu dan pemikiran selama berlangsungnya masa

bimbingan tugas akhir ini.

6. Bapak-bapak dan ibu-ibu dosen serta staf karyawan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah dengan

ikhlas memberikan banyak ilmu pengetahuannya selama masa perkuliahan

dan pelayanan akademik bagi peneliti.

7. Terucap khusus hormatku kepada kedua orangtuaku yang senantiasa

memberikan do’a restu dan dorongan baik moril maupun materiil yang tak

terhingga.

8. Terimakasih kepada para teman-teman saya angkatan 08 khususnya Ardik

Kristiawan, Bimbi Ayu Wardhani, Robby Ricco, Angga Sulistiawan,

Muhammad Abdullah Hamdany yang telah memberi suport dan dukungan

memberikan manfaat bagi yang membutuhkan serta bagi pembaca untuk penelitian

selanjutnya.

Wassalamu’alaikum Wr. Wb

Surabaya, February 2013

Daftar Isi ... iv

Daftar Tabel ... ix

Daftar Lampiran ... x

Abstraksi ... xi

BAB I PENDAHULUAN 1. 1. Latar Belakang... 1

1. 2. Perumusan Masalah ... 5

1. 3. Tujuan Penelitian ... 5

1. 4. Manfaat Penelitian... 6

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu... 7

2.2. Landasan Teori ... 9

2.2.1. Pengertian Bank ... 9

2.2.1.1. Fungsi Dan Tugas Pokok Bank ... 10

2.2.1.5. Resiko Bank ... 15

2.2.1.6. Bank Umum ... 18

2.2.1.7. Pengertian Dasar, Manajemen Bank ... 19

2.2.2. Pengertian Pemasaran ... 20

2.2.3. Jumlah Kantor Bank ... 24

2.2.3.1. Kantor Bank Umum ... 24

2.2.3.2. Bank Syariah ... 27

2.2.4. Pengertian Tabungan Masyarakat ... 31

2.2.5. Definisi Jasa ... 34

2.2.6. Kualitas Pelayanan ... 35

2.2.7. Perbandingan Antara Harapan Dan Persepsi Konsumen ... 39

2.3. Variabel... 48

2.4. Kerangka Pikir ... 50

BAB III METODOLOGI PENELITIAN 3.1. Definisi oprasional dan Pengukuran variable ... 51

3.1.1. Definisi Operasional Variabel ... 51

3.1.2. Pengukuran Variabel ... 52

3.2. Teknik Penentuan Sampel ... 53

3.3. Teknik Pengumpulan Data ... 55

3.3.1. Jenis Data ... 55

3.3.2. Sumber Data ... 55

3.3.3 Pengumpulan Data ... 55

3.4. Instrumen Penelitian ... 56

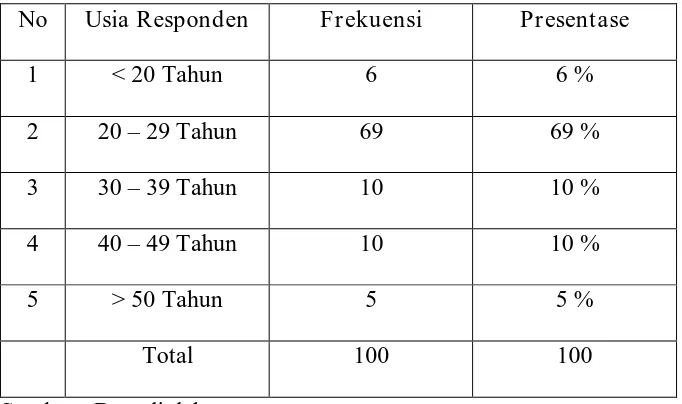

4.1.1. Keadaaan Responden... 65

4.1.2. Jenis Kelamin Responden... 65

4.1.3. Distribusi Usia Responden... 66

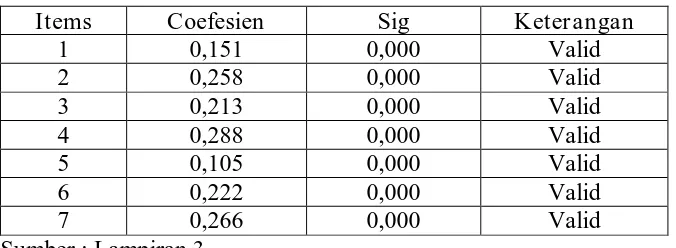

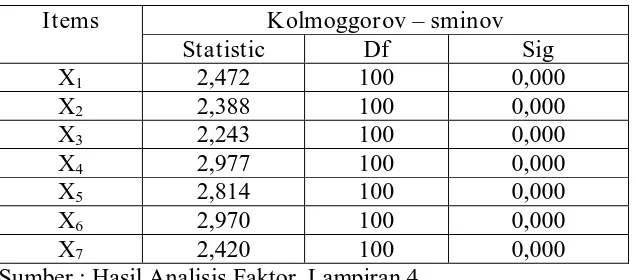

4.2. Uji Kualitas Data ... . 67

4.2.1. Uji Validitas... 67

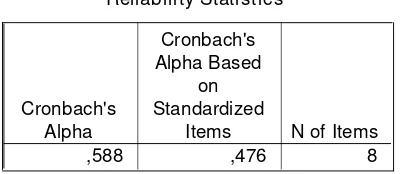

4.2.2. Uji Reliabilitas... 68

4.2.3. Uji Normalitas... 69

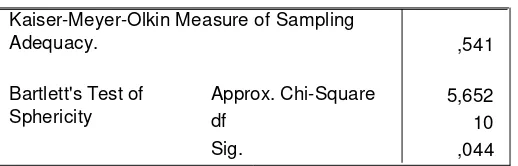

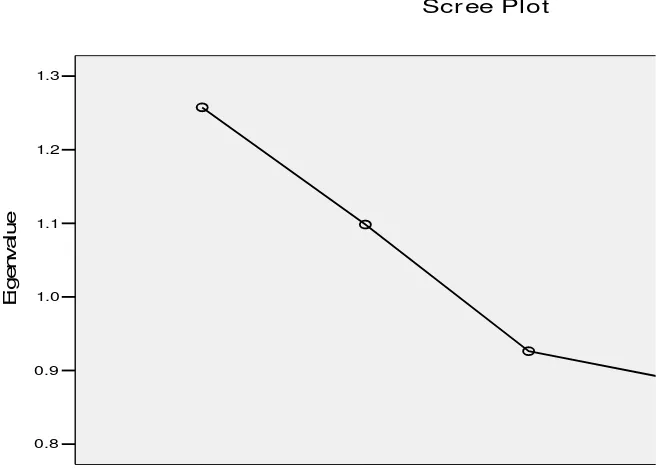

4.3. Hasil Analisis Faktor... . 70

4.3.1. Nilai KMO Dan Bartlett’s Test... 70

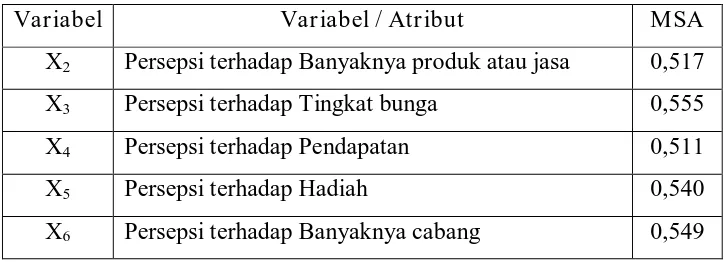

4.3.2. MSA (Measure Of Sampling Adequacy)... 70

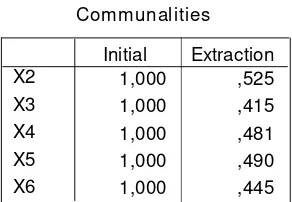

4.3.3. Nilai Communality... 72

4.3.4. Total Variance Explained... 73

4.3.5 Component Matrix... 77

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan... 85

5.2. Saran... 86

DAFTAR PUSTAKA

ABSTRAKSI

OLEH :

AGUS SURYA WIJAYA

Dalam era globalisasi ini, perkembangan ilmu pengetahuan dan teknologi mengalami kemajuan yang sangat pesat. “BANK UMUM BUMN DI KOTA SURABAYA” berusaha untuk menambah fitur-fitur baru pada setiap layanan pada Bank Umum, hal tersebut dilakukan agar “BANK UMUM BUMN DI KOTA SURABAYA” dapat mempertahankan jumlah nasabah dan menarik nasabah lebih banyak lagi. Penelitian ini bertujuan untuk mengetahui alasan nasabah memilih produk BANK UMUM BUMN DI KOTA SURABAYA. Penelitian ini menggunakan data primer yang diperoleh dengan menyebarkan kuisioner pada nasabah “BANK UMUM BUMN DI KOTA SURABAYA”. Teknik penentuan sampel dalam penelitian ini menggunakan metode accident random sampling yaitu pengambilan sampel secara langsung di lapangan terhadap nasabah yang melakukan transaksi pada bank umum.

Setelah dilakukan proses pengumpulan data, peneliti menggunakan SPSS (Statistical Package For Social Science) 10.0 untuk mendapatkan hasil penelitian. Adapun hasil yang diperoleh yaitu : a. Faktor Hadiah dan b. Faktor Banyaknya Produk atau Jasa, sebagai faktor yang mempengaruhi nasabah memilih produk Bank Umum di Kota Surabaya.

BAB I PENDAHULUAN

1.1. Latar Belakang

Salah satu sarana yang mempunyai peran penting dalam hal menyerasikan serta menyeimbangkan pemerataan pembangunan, pertumbuhan ekonomi dan stabilitas yang sehat dan dinamis adalah “perbankan”. Peran yang penting tersebut diatas disebabkan oleh fungsi utama “bank” sebagai penerima dan penghimpun dana baik bagi perorangan,badan-badan pemerintahan maupun badan usaha yang swasta, selanjutnya sebagai penyalur dana melalui perkreditan kepada pihak-pihak yang memerlukannya baik dari pihak dunia usaha maupun individu secara efektif dan efisien, yang dengan berasaskan demokrasi ekonomi yang mendukung pelaksanaan pembangunan nasional dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan taraf hidup rakyat banyak. (Hariyanto, 1996:1)

unsur-unsurpemerataan pembangunan, pertumbuhan ekonomi dan stabilitas nasional yang sehat dan dinamis. (Hariyamto, 1996:1).

Sistem perbankan merupakan inti system keuangan di indonesia yang mempunyai empat fungsi strategisnya yaitu pertama, sebagai perantara antara penabung dan penerima kredit. Perbankan merupakan sumber utama penyediaan modal kerja maupun investasi bagi dunia usaha. Kedua, bank merupakan lembaga keuangan yang dapat mengelolah bentuk resiko keuangan. Ketiga, bank merupakan pelaksana kebijakan moneter (dalam mekanisme transmisi kebijakan moneter) dan. Keempat, system perbankan merupakan penyelenggara system pembiayaan nasional. (Anonim, 2002:1)

Bila suku bunga kredit suatu bank ditetapkan tinggi (terlalu tinggi), akan dianggap pendapatan bank mencapai prosentase yang tinggi pula. Namun dilihat dari segi nasabah (debitur), tingginya suku bunga kredit itu, akan membebani usahanya mengakibatkan perusahaannya kurang (tidak) dapat berkembang sehingga mungkin sekali arus pengembaliaan kreditnya menjadi tersendat-sendat. Situasi seperti ini cepat atau lambat akan banyak mempengaruhi pula terhadap perkreditan yang dilaksanakan oleh bank yang bersangkutan. (Hadiwidjaja, 1994:134)

Sejak awal tahun 1990-an, terjadi proses gradual kondisi pasar kredit yang rentan di Indonesia seperti pengungkapan kredit bermasalah

(non-performing loans) sebagai pendorong utama keadaan negative spread yang

dapat mengarah pada kebangkrutan sistem perbankan. Laporan tahunan bank Indonesia 1998/99 menyebutkan bahwa kredit bermasalah bank umum telah meningkat dari 9,3% pada tahun 1996/97 menjadi 19,8% pada 1997/98, dan meningkat drastis menjadi 1998/99. Akibat krisis keuangan juli 1997, Pemerintah Indonesia melalui otoritas moneter menetapkan kebijakan moneter yang ketat (tigh money policy) sesuai paket penyelamatan IMF dengan meningkatkan tingkat bunga. Pernah tercatat, tingkat bunga sertifikat Bank Indonesia (SBI), sebagai patokan menetapkan tingkat bunga simpanan, mencapai angka tertinggi pada Agustus 1998 sebesar 70%. (Hariadi, 2002:210)

dengan permintaan kredit pada saat resesi. Penurunan tajam kredit perbankan pada masa krisis bahkan telah mengundang pernyataan banyak pengamat tentang credit crunch dalam sektor perbankan dan meningkatkan perhatian yang besar atas implikasinya terhadap ketersediaan kredit untuk sektor swasta dan kegiatan ekonomi riil. Kenyataannya, ada resiko serius atas kegagalan keuangan, baik di sektor perbankan maupun sektor perusahaan yang akan membawa penurunan ekonomi yang siknifikan dan berkepanjangan di Indonesia. Hal ini merupakan suatu bukti singkat untuk memunculkan kepercayaan yang kuat terhadap kemungkinan keberadaan saluran kredit dalam mekanisme moneter. (Hariadi, 2002:211)

perkembangan inflasi inti. Inflasi yang sejak awal 2000 mencatat peningkatan, pada pertengahan 2001 mulai menunjukan kecenderungan menurun. Pada 2002 penurunan inflasi inti tersebut terus berlanjut bahkan dengan penurunan yang lebih tajam yang mencapai 6,96% dibandingkan pada 2001 sebesar 10.4%. hal ini mengindikasikan bahwa laju inflasi secara umum pada dasarnya mengalami penurunan, tetapi karena adanya kenaikan harga atau tarif yang ditetapkan oleh pemerintah. (Anonim, 2002 : 8)

Dalam upaya menunjang kesinambungan serta peningkatan pelaksanaan pembangunan lembaga perbankan sejalan dengan kebutuhan masyarakat akan jasa perbankan yang tangguh dan sehat, khususnya dalam memberikan kredit kepada masyarakat.Didasari pemikiran diatas maka perlu diadakan penelitian tentang “ALASAN NASABAH MEMILIH PRODUK BANK UMUM BUMN DI KOTA SURABAYA “.

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah yang dapat diambil adalah sebagai berikut :

“Faktor-faktor apakah yang menjadi pertimbangan nasabah dalam memilih produk-produk Bank Umum BUMN di kota Surabaya”.

1.3. Tujuan Penelitian

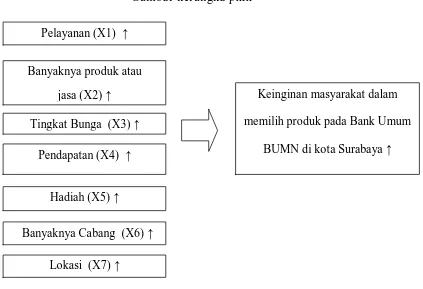

1. Faktor apakah yang menjadi pertimbangan nasabah dalam memilih produk-produk Bank Umum BUMN di kota Surabaya. Pelayanan (X1), banyaknya produk atau jasa (X2), tingkat bunga (X3),

pendapatan (X4), hadiah (X5), banyaknya cabang (X6), lokasi (X7).

2. Berdasarkan faktor-faktor di atas tersebut, faktor mana yang paling dominan dan memiliki pengaruh terhadap keputusan nasabah di dalam memilih produk pada Bank Umum BUMN di kota Surabaya ?

1.4. Manfaat Penelitian

Adapun manfaat yang dapat di ambil dari di laksanakannya penelitian ini adalah sebagai berikut:

1. Bagi peneliti

Sebagai sarana penerapan teori selama peneliti berada di bangku perkuliahan dengan praktek yang terjadi di lapangan. Sehingga dapat menambah wawasan dibidang manajemen pemasaran.

2. Bagi Perusahaan atau Bank

Membantu perusahaan atau bank dalam meningkatkan penjualan varian produk yang ditawarkan, dan menjaga pelanggan atau nasabahnya agar tetap loyal pada Bank Umum BUMN di kota Surabaya.

3. Bagi penabung

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Ter dahulu

Penelitian ini menggunakan beberapa sumber terdahulu sebagai referensi serta bahan kajian yang berkaitan dengan penelitian sekarang. Para peneliti tersebut adalah :

1. Irbid dan Zarka, 2001 : “Faktor-faktor yang mendorong nasabah memilih bank konvensional atau bank syariah”. Hasil penelitian tersebut mendukung bahwa motivasi nasabah dalam memilih bank syariah cenderung didasarkan kepada motif keuntungan, bukan kepada motif keagamaan. Dengan kata lain,nasabah lebih mengutamakan economic

rationale dalam keputusan memilih bank syariah dibandingkan dengan

lembaga perbankan non-syariah atau bank konvensional

2. Budiono (2001 : 15) : “Faktor-faktor yang mempengaruhi penghimpunan deposito berjangka pada Bank Umum Pemerintah dan Bank Umum Swasta Nasional di Indonesia”. Berdasarkan pengujian hipotesis yang telah dilakukan sebelumnya, hipotesis pertama yang mengatakan bahwa terdapat pengaruh nyata variabel pendapatan nasional (X1), tingkat bunga

(X2), tingkat inflasi (X3), total aktiva bank (X4), jumlah kantor bank (X5)

pengaruh signifikan terhadap penghimpunan deposito berjangka pada bank umum swasta nasional yaitu pendapatan nasional dan total aktiva bank.

3. Nugroho (2004 : 78) : “Analisis beberapa faktor yang mempengaruhi penyaluran kredit investasi di Jawa Timur”. Hasil penelitian menunjukkan bahwa secara simultan ada pengaruh nyata antara inflasi (X1), Produk Domestik Regional Bruto (X2), tingkat suku bunga kredit

(X3), dana masyarakat (X4), dan investasi (X5) terhadap penyaluran kredit

investasi (Y), di ketahui dari uji-F dengan nilai Fhitung 40,708 > Ftabel 3,48.

Sedangkan inflasi (X1), dan tingkat suku bunga kredit (X3) tidak

berpengaruh terhadap penyaluran kredit investasi, dimana thitung (X1)

1,224 dan thitung (X3) 0,038 < ttabel = 2,262.

4. Rosalina (2004 : 72) : “Beberapa faktor yang mempengaruhi penyaluran kredit Bank Umum di Jawa Timur”. Dalam penelitian ini variabel yang digunakan adalah kredit yang disalurkan oleh Bank Umum di Jawa Timur (Y), dana pihak ketiga di Jawa Timur (X1), inflasi (X2),

Penanaman Modal Dalam Negeri (X3), dan Produk Domestik Regional

Bruto (X4). Secara simultan menunjukkn adanya hubungan yang nyata

antara variabel bebas terhadap variabel terikat. Dari uji-F diperoleh Fhitung

45,970 > Ftabel 3,36. Sedangkan secara parsial variabel tidak berpengaruh

nyata terhadap kredit yang disalurkan oleh Bank Umum di Jawa Timur (Y) adalah Produk Domestik Regional Bruto (X4), dimana thitung 1,335 <

5. Adi (2004 : 68) : “Faktor-faktor yang mempengaruhi penyaluran kredit investasi pada Bank Umum di Jawa Timur”. Hasil penelitian menunjukkan bahwa secara simultan ada pengaruh nyata antara tingkat suku bunga (X1), dana yang dihimpun (X2), dan jumlah kantor bank (X3),

terhadap penyaluran kredit investasi pada Bank Umum di Jawa Timur (Y), diketahui dari uji-F dengan nilai Fhitung 7,341 > Ftabel 3,59.

Sedangkan secara parsial variabel yang tidak berpengaruh nyata terhadap penyaluran kredit investasi pada Bank Umum di Jawa Timur (Y) adalah tingkat suku bunga (X1), dimana thitung 1,189 < ttabel 2,201.

Perbedaan peneliti terdahulu dengan penelitian saat ini atau sekarang dilakukan adalah obyek penelitian, ruang lingkup dan lokasi yang digunakannya serta kurun waktu penelitian.

2.2 Landasan Teori

Dalam penelitian yang dilakukan oleh penulis, ada beberapa teori yang digunakan untuk mendukung penjelasan-penjelasan serta untuk mendukung analisis-analisis pembahasan yang akan dilakukan.

2.2.1. Pengertian Bank

adalah peranan keuangan masyarakat. Salah satu bentuk dari lembaga keuangan adalah “Bank”.

Pengertian Bank menurut Undang-Undang RI No. 10 Th 1998 tanggal 10 November 1998 tentang perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. (kasmir, 2002 :12)

Menurut Abdurachman dalam Suyatno, dkk, (1997 : 1) bank adalah suatu jenis lembaga keuangan yang melaksanakn berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai usaha pengusaha-pengusaha dan lain-lain.

2.2.1.1. Fungsi dan Tugas Pokok Bank Fungsi pokok bank adalah :

1. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi.

2. Menciptakan uang melalui alat pembayaran kredit dan investasi. 3. Menghimpun dan menyalurkannya kepada masyarakat.

4. Menyediakan fasilitas untuk perdagangan internasional.

5. Memberikan pelayanan penyimpann untuk barang-barang berharga. 6. Menawarkan jasa-jasa keuangan lain misalnya kartu kredit, cek

Tugas pokok bank adalah :

1. Memberikan pinjaman (kredit) kepada masyarakat atau badan usaha (perbankan) yang membutuhkan uang jangka waktu yang diberikan dapat berupa :

a. Kredit jangka pendek b. Kredit jangka menengah c. Kredit jangka panjang

2. Penyertaan modal saham dalam perusahaan yang sehat, agar terbuka kemungkinan pengembangannya yang lebih cepat atas dasar pertimbangan keuangan yang sehat.

3. Menarik uang dari masyarakat, dalam hal ini masyarakat dapat memanfaatkan jasa yang diperoleh dari bank yaitu berupa rekening giro, deposito berjangka dan tabungan.

4. Memberikan jasa-jasa dalam bidang lalu lintas pembayaran dan peredaran uang. Jasa-jasa yang diberikan yaitu antara lain berupa : pengeluaran cek, deposito berjangka, lalu lintas uang giral dan sebagainya. (Raharja, 1984 : 61)

2.2.1.2. J enis-jenis Bank

a. Bank Sentral

Adalah Bank yang mengatur berbagai kegiatan perbankan dan dunia keuangan di suatu negara. Di setiap negara terdapat satu Bank sentral yang dibantu oleh cabang-cabangnya. Di Indonesia fungsi bank sentral dipegang oleh Bank Indonesia.

b. Bank Umum

Adalah bank yang bertugas melayani seluruh jasa-jasa perbankan dan melayani segenap lapisan masyarakat, baik itu perorangan maupun lembaga lainnya. Bank umum juga dikenal dengan nama Bank Komersial dan dikelompokkan kedalam 2 jenis yaitu Bank Umum Devisa dan Bank Umum Non Devisa.

c. Bank Perkreditan Rakyat

Adalah bank yang khusus melayani masyarakat kecil di kecamatan dan pedesaan Bank Perkreditan Rakyat berasal dari bank desa, bank pasar, bank pegawai serta bank-bank lainnya yang kemudian melebur jadi satu yaitu Bank Berkreditan Rakyat ( BPR ). (Kasmir, 2003: 7-8)

2.2.1.3. Pengertian Bank Umum

1. Bank umum adalah bank yang dapat memberikan jasa dalam lalu lintas pembayaran. (Harijanto, 1999: 18).

serta di dalam usaha penyaluran dananya bertindak sebagai penyalur kredit usaha pendek. (Iswandono, 2001: 54).

3. Bank umum adalah lembaga keuangan yang menerima deposito atau simpanan dari masyarakat yang dibayarkan atas permintaan dan pemberian kredit serta jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. (Iswandono, 2001:61).

4. Menurut Undang-Undang No. 10 Tahun 1998 Pengertian Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syari’ah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum dalam arti dapat memberikan seluruh jasa yang ada. (Kasmir, 2003: 61).

2.2.1.4. Bank Umum Berdasar kan Kepemilikan

Bank umum di Indonesia pada umumnya dapat dibedakan menjadi: 1. Bank Umum Milik Negara (BUMN)

Bank ini biasa disebut bank milik pemerintah karena seluruh sahamnya dimiliki oleh pemerintah. Status badan hukumnya adalah Perusahaan Perseroan atau biasa disebut Persero.

Contoh bank-bank milik pemerintah dewasa ini antara lain: - Bank Negara Indonesia (BNI)

2. Bank Swasta Nasional

Bank Swasta Nasional dalam kegiatan operasionalnya terbagi menjadi dua, yaitu Bank Umum Devisa dan Bank Umum bukan Devisa. Bentuk hukum Bank Umum Swasta Nasional yang telah beroperasi pada saat ini adalah Perseroan Terbatas (PT).

Contoh Bank Swasta Nasional antara lain : - Bank Central Asia (BCA)

- Bank Niaga - Bank Lippo - Bank Mega 3. Bank Asing

Sesuai dengan PP.No. 3 Tahun 1968 pemerintah mengijinkan 10 bank asing membuka cabangnya di indonesia. Paket kebijaksanaan 27 Oktober 1988 memberi kelonggaran pada kantor-kantor cabang bank asing yang telah beropersi diperkenankan membuka kantor dan melakukan usahanya sebagai kantor cabang pembantu dan di 8 kota yaitu: Jakarta, Surabaya, Semarang, Bandung, Denpasar, Ujung pandang dan Batam. Bank-bank asing yang selama ini diijinkan beroperasi di Indonesia antara lain sebagai berikut :

- City Bank

- ABN AMRO Bank

- Standart chartered Bank

2.2.1.5. Resiko Bank

Merupakan tingkat ketidakpastian hasil operasional bank yang diperkirakan atau diharapkan dapat diterima pada waktu yang akan datang. Hasil yang diharapkan tidak lain merupakan keuntungan bank. Semakin tinggi keuntungan yang diharapkan maka semakin tinggi pula resiko yang dihadapi. Di lain pihak semakin tidak pasti hasil yang diterima bank maupun investor, berarti semakin tinggi premi resiko atau bunga yang diinginkan investor.

Dalam perbankan dikenal beberapa macam resiko yang dihadapi oleh bank : a. Resiko Likuiditas

b. Resiko Kredit

c. Resiko Penanaman dalam Sekuritas d. Resiko Fidusia

e. Resiko Penyelewengan a. Resiko Likuiditas (Liquidity Risk)

Merupakan resiko yang berkaitan dengan kesulitan bank dalam memenuhi kewajiban jangka pendek kepada nasabah penyimpan maupun pihak lain. Ketidakpastian ini timbul apabila bank tidak mengetahui secara tepat kapan dan berapa jumlah dana yang dibutuhkan/akan ditarik oleh nasabah penyimpan.

Pada umumnya kebutuhan likuiditas bank berhubungan dengan dua kebutuhan :

Pertama ; kebutuhan penarikan dana oleh nasabah penyimpan,

Kedua ; kebutuhan pemberian kredit kepada nasabah (debitur),

b. Resiko kredit

Resiko kredit atau sering pula disebut dengan default risk merupakan suatu resiko akibat kegagalan atau ketidakmampuan nasabah mengembalikan jumlah pinjaman yang diterima dari bank beserta bunganya sesuai dengan jangka waktu yang telah ditentukan atau dijadwalkan. Ketidak mampuan nasabah memenuhi perjanjian kredit yang disepakati kedua pihak, secara teknis keadaan tersebut merupakan default.

c. Resiko Penanaman dalam Sekuritas

Resiko penanaman dalam sekuritas atau dalam perbankan disebut

investment risk berkaitan dengan kemungkinan terjadinya kerugian akibat

resiko ini adalah keadaan struktur pasar dimana sekuritas tersebut diperdagangkan.

d. Resiko Fiduisa

Resiko fidusia atau fiduciary riskini akan timbul apabila bank dalam usahanya memberikan jasa dengan bertindak sebagai wali amanat baik untuk individu maupun badan usaha. Secara historis hubungan fidusia mengatur bahwa wali amanat, dalam hal ini bank, harus melaksanakan kegiatannya secara konsisten disertai dengan kebijakan-kebijakan secara sehat dan rasional. Titipan atau simpanan dana yanag diberikan kepada bank harus benar-benar dikelola secara baik dengan tidak melakukan kegiatan spekulatif dan tetap memperhatikan keuangan disamping keamanan terhadap dana yang diinvestasikan tersebut. Apabila bank mengalami kegagalan melaksanakan tugas tersebut dianggap merupakan resiko kerugian sebagai wali amanat.

e. Resiko Penyelewengan

Resiko penyelewengan atau penggelapan kadang-kadang disebut dengan

fraud risk adalah dengan kerugi-rugian yang dapat terjadi akibat hal-hal

sebagai berikut :

- Ketidak jujuran; dan - Penipuan; atau

2.2.1.6. Bank Umum

Bank umum merupakan lembaga yang menerima deposito/simpanan dari masyarakat (depositor) yang dibayarkan atas permintaan dan memberikan kredit serta jasa-jasa dalam lalulintas pembayaran dan peredaran uang. Dikatakan sebagai “commercial bank” karena bank semacam ini mendapatkan keuntungan, yang didapatkan dari selisih bunga yang diterima dari pinjaman dengan bunga yang dibayarkan oleh bank kepada depositor.

Berkaitan dengan usaha bank umum, menurut Subagyo, dkk, (1997:64) mengatakan bahwa kegiatan atau usaha yang dilakukan bank umum antara lain berupa:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro,deposito berjangka, sertifikat deposito, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.

2. Memberikan kredit.

3. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, saran telekomunikasi maupun dengan wesel, cek atau sarana lainnya. 4. Menyediakan tempat untuk menyimpan barang dan surat berharga. 5. Melakukan penempatan dana dari nasabah kepada nasabah lainnya

dalam bentuk surat berharga yang tercatat di bursa efek.

Ciri-ciri Bank Umum antara lain : a. Bukan instansi milik pemerintah b. Kepemilikan milik swasta c. Ada batasan kepemilikan saham

2.2.1.7. Pengertian Dasar, Manajemen Bank

Industri perbankan merupakan jasa yang memiliki sifat padat karya atau labor intensive dan sekaligus padat ilmu atau knowledgeintensive. Tetapi karna kemajuan teknologi seperti saat ini, perbankan lebih cendrung bersifat padat ilmu, sebab hanya dengan adanya karyawan bank yang profesional, maka kualitas sistem pelayanan bank akan lebih ditingkatkan.

Fungsi manajemen yang terpenting pada suatu bank adalah mengambil keputusan mengenai apa yang hendak dihasilkan. Didalam pengambilan keputusan ini diperlukan seni, ilmu pengetahuan dan pengalaman yang dijadikan bahan pertimbangan dalam keputusan untuk memilih produk (kasmir, 2003: 12)

perundand-undangan serta kebijakan-kebijakan yng berlaku pada suatu negara (Rose Peter, 1996: 25)

Dalam era industrialisasi, perbankan merupakan jasa yang sangat penting dalam menunjang seluruh program pembiayaan pembangunan, baik sebagai penghimpun dana, sebagai lembaga pembiayaan dan modal kerja maupun sebagai lembaga yang melancarkan arus uang dari masyarakat dan menuju masyarakat. Dalam hal ini bank merupakan perantara keuangan atau

financial intermediary dan sebagai agen of development (anonim, 2002:x)

2.2.2. Pengertian pemasaran

Pemasaran adalah fungsi bisnis yang mengidentifikasikan kebutuhan dan keinginan pelanggan, menetapkan pasar sasaran mana yang dapat dilayani secara paling baik oleh organisasi, merancang produk, layanan dan program untuk melayani pasar. Pemasaran merupakan kegiatan manusia yang diarahkan pada usaha memuaskan keinginan dan kebutuhan melalui proses pertukaran (Gujarati, 1999: 12)

Menurut kotles yang telah mendefinisikan konsep pemasaran sebagai berikut: “Konsep pemasaran merupakan kunci untuk mencapai tujuan organisasi terdiri dari penentuan kebutuhan dan keinginan dari pasar sasaran dan pemberian kepuasan diharapkan dengan lebih efektif dan efisien daripada pesaing” “Kotles (1997: 16)”.

pemasaran. Seperti yang dikemukakan oleh Kotles yang menyatakan bahwa konsep penjualan mengutamakan kebutuhan penjual. Sedangkan konsep pemasaran mengutamakan kebutuhan pembeli. Konsep penjualan dipenuhi dengan penjual untuk mengubah produknya menjadi uang tunai, konsep pemasaran dipenuhi gagasan untuk memuaskan kebutuhan konsumen melalui produk dan segala hal yang berkaitan dengan penciptaan, penyampaian, dan akhirnya pemakaian produk tersebut (Kotles, 1997: 22).

Konsep pemasaran memfokuskan pada apsar dan berorientasi pada pelanggan dengan tujuan memberikan kepuasan pelanggan, konsep pemasran mengabaikan kemungkinan konflik antara keinginan konsumen, kepuasan konsumen dan kesejahteraan masyarakat jangka panjang, sehingga pada perkembangan terakhir muncul konsep pemasaran baru yang disebut konsep pemasaran sosial (Rahardja, 1992: 30).

Adapun definisi konsep pemasaran sosial menurut kotles adalah tugas organisasi yaitu menentukankebutuhan, keinginan, dan kepuasan pasar sasaran serta memberikan kepuasan yang diharapkan dengan cara efektif dan efisien dari pada pesaing dengan tetap melestarikan dan meningkatkan kesejahteraan konsumen dan masyarakat (Kotles, 1997: 37).

Menurut The American Marketing Association yang diterjemahkan oleh Dr. Winardi, SE dari kutipan “bambang Tri Cahyono, Ph.D. (1996: 29)” mendefinisikan pemasaran sebagai berikut.

pelanggan atau pihak pembeli.” Berdasarkan beberapa pengertian diatas, dapat disimpulkan bahwa pemasaran adalah suatu kegiatan yang dilaksanakan oleh produsen dibidang bisnis yang ditujukan untuk merencanakan, menentukan harga, mempromosikan, mendistribusikan barang dan jasa yang dibutuhkan sesuai dengan keinginan melalui proses pertukaran, dan memfokuskan pada pasar dan berorientasi pada pelanggan dengan tujuan memberikan kepuasan pada pelanggan. Manajeman pemasaran berusaha menentukan tingkat, waktu, dan sifat permintaan dengan cara sedemikian rupa sehingga dapat membantu organisasi mencapai sasarannya.

Pandangan tentang apa yang terjadi dalam pemasaran dan dimana kedudukan pemasaran dalam perusahaan telah mengalami perubahan besar. Perusahaan-perusahaan menyadari bahwa mereka perlu meningkatkan efisiensi pemasaran agar sesuai dengan efisiensi dan kemampuan produksi. Pergeseran dramatis dari titik pandang konsumen ini merupakan komponen pokok dengan apa yang dinamakan konsep pemasaran. Pada dasarnya, konsep pemasaran semua kegiatan dari organisasi dalam memuaskan kebutuhan pelanggan dengan memadukan kegiatan ini dengan pemasaran untuk mencapai sasaran jangka panjang organisasi “(Guiltian dan Paul, 1994: 4)”.

penciptaan, pengiriman dan ahlinya pengkonsumsian produk tersebut”. Konsep pemasaran bersandar pada empat pilar: pasar sasaran, kebutuhan pelanggan, pemasaran terpadu dan profitabilitas.

Saat ini banyak orang percaya bahwa tujuan pemasaran mempertinggi kualiatas hidup dan sasarannya adalah konsep pemasaran kemasyarakatan. Konsep pemasaran kemasyarakatan menyatakan bahwa tugas organisasi selain menentukan kebutuhan, keinginginaurut mempertahan dan minat pasar yang dituju serta memberikan kepuasan secara efektif dan efisien dibandingkan para pesaing juga turut mempertahankan dan mempertinggi kesejahteraan masyarakat.

Sebagai alat bantu dalam melaksanakan pemasran yang terpadu perusahaan dapat dapat menggunakan bauran pemasran. Bauran pemasaran adalah kombinasi dari empat daei empat variabel atau keinginan yang merupakan inti dari sistem pemasaran perusahaan yaitu: produk, struktur harga, kegiatan promosi, dan sistem distribusi “(Swasta, 2001: 42)”.

Keempat variabel tersebut saling berhubungan satu sama lain. Manajer pemasaran harus memilih kombinasi yang terbaik sesuai dengan lingkungan saat ini sehingga jadi bauran pemasaran yang efektif. Kombinasi bauran pemasaran yang terbaik menjadi sngat penting karna hanya variabel-variabel ini yang dapat dikendalikan perusahaan, sedangkan faktor diluar perusahaan biasanya sukar dikendalikan, hanya dapat diantisipasi.

a. Produk, merupakan kombinasi barang dan jasa yang ditawarkan oleh perusahaan pada pasar sasaran.

b. Harga, merupakan jumlah uang yang harus dibayarkan konsumen untuk mendapatkan produk tersebut.

c. Sistem distribusi, memperlihatkan berbagai kegiatan yang dilakukan perusahaan untuk menjadikan produk dan jasa mudah diperoleh dan tersedia bagi konsumen sasaran. Tugas distribusi adalah memilih perantara yang akan digunakan, mengembangkan secara fisik, menangani dan mengangkut produk melalui saluran distribusi tersebut.

d. Promosi, merupakan berbagai kegiatan yang dilakukan perusahaan untuk mengkomunikasikan manfaat dari produk dan untuk meyakinkan konsumen sasaran agar membeli produk tersebut (periklanan, personal selling, promosi penjualan, publisitas dan hubungan masyarakat).

2.2.3. J umlah Kantor Bank

2.2.3.1. Kantor Bank Umum

Banyak sedikitnya kantor bank sangat mempengaruhi besar kecilnya tingkat operasional suatu bank.

Adapun beberapa jenis kantor bank yang dimaksud :

a. Kantor pusat

Merupakan kantor semua kegiatan perencanaan sampai pada pengawasan terdapat di kantor ini, setiap bank memiliki satu kantor pusat dan kantor pusat tidak melakukan kegiatan oprasional sebagaimana kantor bank lainnya, akan tetapi mengendalikan jalannya kebijaksanaan kantor pusat terhadap cabang-cabangnya. Dapat diartikan pula bahwa kegiatan kantor pusat tidak melayani jasa bank kepada masyarakat umum.

b. Kantor cabang penuh

Merupakan salah satu kantor cabang yang memberikan jasa bank yang paling lengkap. Dengan kata lain semua kegiatan perbankan ada di kantor cabang penuh dan biasanya kantor cabang penuh membawahi kantor cabang pembantu

c. Kantor cabang pembantu

d. Kantor kas

Merupakan kantor bank yang paling kecil dimana kegiatannya hanya meliputi teller atau kasir saja, dengan kata lain kantor kas hanya melakukan sebagian kecil dari kegiatan perbankan dan berada dibawah cabang pembantu atau cabang penuh. Bahkan sekarang ini kantor kas yang dilayanidengan mobil dan sering disebut kas keliling.

Untuk menunjang operasinal perbankan dan pemasaran produk-produk perbankan sangat diperlukan adanya kantor-kantor cabang pembantu. Beberapa alasan untuk membuka kantor cabang :

1. Dalam upaya meningkatkan jangkauan bisnis secara keseluruhan, jangkauan bisa dilihat dari sisi aktiva maupun pasiva. Apabila suatu bank mempunyai kemampuan menarik atau mengumpulkan dana secara baik, sedangkan kondisi perekonomian di suatu daerah kurang mendukung untuk melakukan penempatan dana secara maching, biasanya bank tersebut berupaya membuka cabang-cabang di daerah yang menjadi pusat peredaran uang. 2. Dikaitkan dengan rencana pengenalan suatu produk yang tepat di

daerah tersebut.

tujuan hanya melayani satu-satunya nasabah yang mendirikan pabrik ditempat tersebut. Disini tujuan pembangunan cabang semata-mata dilihat dari sisi pemasaran karena nasabah telah menikmati fasilitas pinjaman yang diberikan bank induknya.

Pengertian bank menurut Pitono adalah jumlah kantor bank berkaitan dengan fasilitas yang ditawarkan kepada masyarakat luas untuk meraih minat masyarakat, bank harus memperluas jaringan kantor cabang agar dapat menjangkau seluruh lapisan masyarakat. Jumlah kantor bank meliputi kantor pusat, kantor cabang pembantu, kantor cabang unit dan kantor kas. Bank harus memperluas jaringan kantor agar dapat menjangkau seluruh lapisan masyarakat.

2.2.3.2. Bank Syariah

Bank syariah adalah lembaga bank yang dikelola dengan dasar-dasar syariah. (Muhammad, 2002: 147).Dasar hukum pendirian bank syariah di Indonesia UU no. 10 Tahun 1998 pasal 6 membolehkan bahwa bank umum yang melakukan kegiatan secara konvensional dapat juga melakukan kegiatan usaha dengan berdasarkan prinsip syariah meliputi :

a. Pendirian kantor cabang atau dibawah kantor cabang baru.

Ciri-ciri Bank Syariah sebagai berikut :

a. Beban biaya yang disepakati bersama pada waktu akad perjanjian diwujudkan dalam bentuk, jumlah nominal, yang besarnya tidak kaku dan dapat dilakukan kebebasan untuk tawar dan menawar dalam batas wajar hal ini sesuai dengan petunjuk Al-qur’an surat Al-baqara ayat 280.

b. Penggunaan persentase dalam hal kewajiban untuk melakukan pembayaran selalu dihindarkan, karena presentase bersifat melekat pada sisa utang meskipun batas kewajiban telah berakhir.

c. Didalam Kontrak-kontrak pembiayaan proyek, bank islam tidak menerapkan perhitungan berdasarkan keuntungan yang pasti (fixed return) yang ditetapkan dimuka, karena pada hakekatnya yang mengetahui tentang ruginya suatu proyek yang dibiayai bank hanyalah Allah semata, manusia sama sekali tidak mampu meramalkannya.

d. Produk-produk bank syariah selalu mengemukakan sebutan-sebutan yang berasal dari istilah-istilah arab, dimana istila-istilah tersebut dicantumkan dalam kitab-kitab fiqih islam.

Adapun jenis-jenis Bank Syari’ah antara lain : - Bank Muamalat

Bank muamalat indonesia adalah bank umum pertama di indonesia yang menerapkan prinsip syariah islam dalam menjalankan operasinalnya. Didirikan pada tahun 1991, yang diprakarsai oleh Majelis Ulama Indonesia (MUI) dan pemerintah indonesia. Mulai beroperasi pada tahun 1992, yang didukung oleh cendikiawan muslim dan pengusaha, serta masyarakat luas. Pada tahun 1994, telah menjadi bank devisa. Produk pendanaan menggunakan prinsip Wadiah (titipan) Mudharabah (bagi hasil). sedangkan penanaman modalnya menggunakan prinsip jual beli, bagi hasil, dan sewa.

Bank syariah juga harus mematuhi peraturan-peraturan persyaratan perbankan yang berlaku pada umumnya antara lain :

a. Ketentuan perijinan dalam pengembangan usaha, seperti pembukuan cabang dan kegiatan devisa.

b. Kewajiban pelaporan ke bank Indonesia.

c. Pengawasan atas prestasi, permodalan, manajemen, rentabilitas, likuiditas, dan faktor-faktor yang lainnya.

d. Penggunaan sanksi atas pelanggaran (Muhammad, 2002: 75).

usaha syariah yang berfungsi sebagai kantor induk dari seluruh kantor cabang Syariah, unit tersebut berada di kantor pusat bank. Secara umum tugas unit Syariah mencakup :

1) Mengatur dan mengawasi seluruh kegiatan kantor bank syariah. 2) Melaksanakan dalam rangka pengelolaan dan penempatan dana

yang bersumber dari kantor-kantor cabang Syariah.

3) Menyusun laporan keuangan konsolidasi dari seluruh kantor-kantor cabang Syariah (Muhammad, 2002: 179).

Pembukaan kantor cabang Syariah dapat dilakukan dengan tiga cara yaitu:

1. Pembukaan kantor cabang dengan mendirikan kantor cabang baru. 2. Perubahan kantor cabang yang ada menjadi kantor cabang Syariah 3. Peningkatan status kantor cabang pembantu menjadi kantor cabang

syariah.

Pengembangan jaringan kantor bank syariah diperlukan dalam rangka perluasan jangkauan pelayanan kepada masyarakat. Dengan demikian jelas bahwa banyaknya jumlah jaringan kantor bank juga akan meningkatkan efisiensi usaha. Berkembangnya jaringan kantor bank Syariah juga diharapkan dapat meningkatkan kompetisi kearah peningkatan kualitas pelayanan kepada nsabah dan mendorong inovasi produk dan jasa perbankan syariah (Antonio, 2001: 226).

2.2.4. Pengertian Tabungan Masyarakat

Tabungan masyarakat yang mempunyai pengaruh yang cukup besar apabila dialokasikan untuk kegiatan masyarakat itu sendiri. Bagi bank, tabungan masyarakat merupakan dana yang sangat diperlukan bagi kelangsungan serta perkembangan bank, sedangkan bagi masyarakat yang membutuhkan dalam bentuk kredit untuk melaksanakan kegiatan-kegiatan produktif maupun membiayai berbagai keperluan konsumtif pada saat akan datang. Kemampuan menabung masyarakakat ditentukan oleh tingkat pendapatan masyarakat setelah dikurangi pajak serta tingkat pengeluaran konsumsi. (Nasution, 1991: 6).

Tabungan masyarakat perlu dibedakan dalam dua pengertian (Sukirno, 1995: 353) yaitu :

penduduk, distribusi pendapatan dan kesanggupan sektor perusahaan untuk menabung.

b) Kemampuan untuk menabung (willingnes to save) atau disebut juga sebagai tingkat tabungan riil. Kemampuan untuk menabung ditentukan oleh tingkat perkembangan badan-badan keuangan atau tabungan yang dilakukan masyarakat dan sikap masyarakat terhadap kegiatan menabung.

Dana yang bersumber dari masyarakat luas ini dapat dikembangkan dan dikelola dengan baik oleh bank untuk memaksimalkan keuntungan. Dana yang dipercaya masyarakat tersebut dapat dibedakan dalam beberapa bentuk dengan definisi menurut Undang-Undang No. 7 Tahun 1992 antara lain :

a. Giro (Demand Deposit)

Giro adalah simpanan yang dapat digunakan sebagai alat pembayaran dan penarikan dapat dilakukan setiap saat dengan menggunakan cek (cheque), saran perintah pembayaran lainnya atau cara pemindah bukuan.

b. Tabungan (saving deposit)

c. Deposito berjangka (Time Deposit)

Deposito berjangka adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian yang telah disepakati antara penyimpanan dengan bank yang bersangkutan. d. Sertifikat Deposito (Negotiable certificate deposit)

Yaitu deposit berjangka yang bukti simpanannya dapat diperdagangkan atau diperjual-belikan. (Anonim, 1993: 16).

Menurut Undang-Undang no. 7 Tahun 1992 tentang perbankan, tabungan adalah simpanan yang penarikannya hanya dapat dilakuakan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek atau alat pembayaran lain yang disamakan dengan itu (Anonim, 1993: 6).

Sedangkan menurut simonangkir, tabungan adalah simpanan pihak ketiga kepada pihak yang penarikannya hanya dapat dilakukan menurut syarat yang ditetapkan antara bank dan nasbah. (Simonangkir, 1989: 21).

Dari pendapt diatas dapat disimpulkan bahwa tabungan adalah simpanan yang pengambilannya dapat dilakukan sewaktu-waktu sesuai perjanjian antara pihak bank dan nasbah, tabungan juga merupakan hutan bank terhadap nasabah dalam jangka pendek.

2.2.5. Definisi J asa

Terdapat sejumlah kriteria yang mencirikan jasa sekaligus membedakan dari barang yaitu “(Vicent dalam Tjiptono 2000)” :

a. Jasa merupakan output tak berbentuk.

b. Jasa merupakan output variabel, tidak standar.

c. Jasa tidak dapat disimpan dalam inventori, tetapi dapat dikonsumsi dalam produksi.

d. Terdapat hubungan langsung yang erat dengan pelanggan melalui proses pelayanan.

e. Pelanggan berpartisiapasi dalam proses memberikan pelayanan. f. Keterampilan personil diberikan secara langsung kepada

pelanggan.

g. Jasa tidak dapat diproduksi secara masal.

h. Perusahaan jasa pada umumnya bersifat padat karya. i. Pengukuran efektifitas jasa bersifat subyekyif.

2.2.6. Kualitas Pelayanan

Definisi kualitas layanan atau the servqual method menurut Parasuraman dan Berry dalam Didit dan Hendratno (2004 : 52) adalah kehandalan, responsif, kepastian, empati dan bentuk fisik.

Definisi kualitas layanan yang dikemukakan oleh Parasuraman et,al (1991) dan Gronroos (1994) yaitu bahwa persepsi kualitas layanan merupakan evaluasi keseluruhan dari fungsi jasa yang diterima secara aktual oleh pelanggan (kualitas teknik) dan bagaimana cara layanan tersebut disampaikan (kualitas fungsional), dengan menggunakan dimensi pendukung fisik sistem operasinya, kualitas jasa serta interaksi karyawan dengan pelanggan.

Menurut parasuraman et al (1991) menyatakan bahwa persepsi secara tunggal didefinisikan sebagai suatu evaluasi atau penilaian keseluruhan kualitas barang atau jasa itu sendiri.

Menurut Gronroos (1994) menyatakan bahwa kualitas layanan adalah fungsi dari apa yang diterima secara aktual oleh pelanggan (kualitas teknik), dan bagaimana cara layanan tersebut disampaikan (kualitas fungsional).

terdapat 5 metode yang perlu diperhatikan oleh setiap perusahaan untuk mengejar kepuasan pelanggan atau nasabah, antara lain :

1. Kehandalan (Reliabelity)

Yaitu kemampuan dari pihak bank untuk memberikan layanan sesuai dengan yang dijanjikan secara tepat, akurat dan terpercaya. Tindakan dapat berupa perlakuan terhadap Nasabah yang tidak dikriminatif atau adil. Dimana pihak bank melalui Customer Service memberikan informasi yang akurat dan memuaskan nasabah dan setiap proses dan prosedur dalam penyelesaian transaksi tidak berbelit-belit dan cepat. 2. Daya tanggap (Responsif atau Responsifness)

Yaitu tanggapan yang tepat terhadap indikasi kebutuhan Nasabah untuk membantu dan memberikan layanan yang sesuai kebutuhan. Sebagai contoh adalah kemampuan pihak Bank untuk cepat tanggap dalam menghadapi permasalahan yang muncul, keterampilan Teller dalam mendukung waktu untuk menyelesaikan Transakasi dan fleksibilitas waktu pelayanan atau jam kerja.

3. Kepastian (Assurance)

dan menyeluruh dan citra bank juga mempengaruhi keputusan seseorang menjadi nasabah Bank tersebut.

4. Kesediaan (Empathy)

Yaitu kesediaan untuk peduli dan memberi perhatian pribadi kepada nasabah. Wujudnya seperti sikap dan perilaku Customer Service atau

Teller dan kemampuannya untuk memahami kebutuhan nasabah.

Dan dapat juga berupa kemudahan menjalani komunikasi berkaitan dengan transaksi dan informasinya melalui media telepon.

5. Bentuk Fisik (Tangibles)

Yaitu dukungan wujud secara fisik suatu bank berupa peralatan dan karyawan. Sebagai contoh seperti ruangan pelayanan yang layak dan nyaman, jalur antrian yang rapi dan nyaman, tempat parkir kendaraan yang mendukung dan aman hingga terkait dengan jumlah mesin ATM dan penyebarannya.

Menurut Sri Hadiati (1999) kualitas layanan terdapat 4 (empat) faktor yang mempengaruhi yaitu :

1. Sikap Customer Service

Adalah sikap yang diperlihatkan oleh karyawan bagian customer

service dalam pelayanan dan pemberian informasi kepada pelanggan

baik melalui telepon maupun tatap muka. 2. Jasa Pembayaran

3. Fasilitas Tambahan

Adalah kemudahan-kemudahan yang diperoleh oleh pemegang produk atau perusahaan.

4. Ketepatan Waktu

Adalah pemberian pelayanan secara tepat dan sesuai dengan yang dijanjikan.

Dalam hal ini, ukuran layanan yang berdasarkan yang berdasarkan kinerja akan lebih merefleksikan kualitas jasa atau pelayanan. SERVPERF (Service Performance) dikembangkan oleh Cronin dan Taylor pada tahun 1992 dan tahun 1994. Skala ini menyatakan bahwa ukuran kualitas jasa atau pelayanan adalah kinerja dari jasa atau pelayanan yang diterima oleh konsumen itu sendiri dan konsumen hanya akan dapat menilai kualitas dari pelayanan yang benar-benar mereka rasakan.

Menurut hasil survey Mckinsey (Marketing Research Indonesia,2005) tentang personal financial service mengindikasikan bahwa perilaku nasabah di Indonesia makin tidak mudah ditebak. Mereka puas dengan layanan bank nya, tetapi mereka masih tetap mau pindah jika bank lain memberikan service

performance sesuai dengan harapannya terlebih lagi bila nasabah berada pada

kelas ekonomi papan atas yang makin potensial menjadi nasabah kutu loncat. Hal ini diperkuat dengan pernyataan Alford dan Sherrell (1996), bahwa

service performance akan menjadi predictor yang baik bagi kualitas jasa atau

2.2.7. Perbandingan Antar a Harapan dan Persepsi Konsumen

Dengan adanya berbagai definisi tentang kualitas jasa telah mendorong munculnya beberapa pendapat baik yang mendukung maupun menentang definisi yang ada. Sebagian peneliti dan manajer perusahaan sependapat dengan “(Parasuraman, Zeithaml dan Barry 1999: 68)” yang menyatakan bahwa kualitas pelyanan mencakup suatu perbandingan antara harapan dan persepsi konsumen terhadap kinerja jasa yang mereka terima.

Sesuai dengan pemikiran ini, Parasuraman, Zeithaml dan Barry mengembangkan sebuah model yang merupakan dasar dari skala SERVQUAL dimana mereka berpendapat bahwa mengevaluasi kualitas pelayanan yang mereka terima. Skala SERVQUAL merupakan skala pengukuran kualitas jasa atau layanan yang dikembangkan tahun 1999 yang mendasarkan pemikirannya pada suatu pemikirannya pada suatu pengertian bahwa kualitas jasa adalah bentuk persepsi konsumen atau jasa yang mereka terima. Secara spesifik kualitas jasa diukur dengan membandingkan persepsi konsumen atau jasa yang mereka terima dengan harapan terhadap kinerja jasa tersebut. Dasar untuk menentukan lima dimensi kualitas jasa atau layanan adalah analisis faktor 22 item skala yang dikembangkan dari industri tertentu yang dipakai sebagai kelompok fokus.

dipergunakan untuk memahami harapan dan persepsi konsumen terhadap kualitas pelayanan.

2.2.8. Pengukur an Kualitas Pelayanan Berdasar kan Kinerja

Prosedur dalam pengembangan skala SERVQUAL dilakukan dengan mengukur validitas 22 item skala. Namun demikian bagaimana ukuran kualitas jasa atau layanan masih menjadi masalah “(Cronin dan Taylor, 2003: 54)”. Dalam kenyataanya banyak bukti yang menyebutkan bahwa gambaran ke-5 dimensi yang ada tidak konsisten bila digunakan untuk analisis Cross sectional “(Charman, 2003: 63)”. Charman menemukan beberapa dari item yang ada tidak mengandung komponen yang sama ketika dibandingkan diantara berbagai jasa yang berbeda.

umum, sedangkan persepsi terhadap kinerja jasa mengarah kepada perusahaan jasa yang lebih spesifik.

“(Cronin dan Taylor, 2003: 54)”, menyatakan bahwa secara

konceptual dan operational, skala SERVQUAL adalah tidak tepat. “Cronin

dan Taylor (1994)” mengungkapkan bahwa sebenarnya tidak perlu memasukkan elemen harapan konsumen atau nasabah dalam mengukur kualitas pelayanan. Mereka menyatakan perbandingan antara persepsi dengan harapan tidaklah tepat untuk mengukur kualitas jasa atau pelayanan dengan persepsinya. Namun demikian terlepas dari semua itu “Cronin dan Taylor (1992)” mengakui bahwa 22 item yang dipergunakan dalam skala SERVQUAL cukup mendefinisikan kualitas jasa dan mereka menggunakan item yang sama dalam penelitian.

Definisi harapan yang dipergunakan berbeda dengan definisi harapan bukan sebagai apa yang akan disediakan melainkan apa yang seharusnya disediakan oleh penyedia jasa “(Teas, 1993)”. Dari kata “harus” bisa disimpulkan bahwa yang dimaksud “Parasuraman”, tentang harapan adalah harapan normative konsumen yang mewakili harapan standar ideal kinerja jasa pada umumnya, bukan ukuran terhadap penyedia jasa tertentu.

“Charman (1990)”, menyatakan bahwa harapan terhadap kualitas pelayanan mencakup norma-norma yang didasarkan pada pengalaman yang sudah ada. “Peter, Churchill dan Brown (1994)”. Menyatakan bahwa terhadap problem yang serius dalam kualitas jasa atau pelayanan yang dinyatakan sebagai perbedaan nilai antara harapan dan persepsi konsumen, sehingga mereka mendukung penggunaan pengukuran kualitas layanan yang didasarkan pada kinerja jasa. Bagaimanapun hanya ada sedikit bukti yang mendukung dari relevansi dari adanya jarak atau gap yang terdapat diantara harapan dan kinerja sebagai dasar dalam mengukur kualitas jasa atau pelayanan “(Charman, 1990)”.

Meninjau kembali konsep dasar skala SERVQUAL yang menyediakan banyak sudut pandang ternyata telah mengakibatkan munculnya konflik. Model Gap sebenarnya dapat ditemukan dalam tulisan “Oliver (1980)”, mengenai proses discomfirmasi pada konsep kepuasan konsumen.“Oliver”, menyatakn bahwa konsumen melakukan discomfirmasi dengan membandingkan antara kinerja produk atau jasa dengan harapannya sebagai determinan bagi kepuasannya ( lebih dari yang diharapkan). Secara konseptual, konsumen dapat membuat perhitungan aritmetika atau membandingkan antara harapan dan kinerja suatu produk seperti itu. Tetapi Oliver juga mengungkapkan mungkin perhitungan seperti itu tidak dapat dilakukan karena kegagalan dalam pengukuran atau dimensi kinerja yang relevan tidak dapat dikuantifisir sehingga kesimpulan dari proses discomfirmasi sudah cukup sebagai penyebab kepuasan. “Oliver (1980)”, menyatakan ukuran gap dalam skala SERVQUAL, analog dengan ukuran discomfirmasi inferensial yang cendrung tidak lengkap dibandingkan dengan keseluruhan pikiran yang digunakan konsumen dalam menentukan kualitas. Maka generalisasi yang dilakukan oleh “Parasuraman (1985, 1988)” terhadap paradigma kepuasan konsumen yang mendasarkan interprestasinya pada bukti-bukti kualitatif dapat merefleksikan ambiguitas dalam rangka membedakan kualitas jasa dan kepuasan konsumen “(Cronim dan Taylor, 1994)”.

permasalahan yang muncul dalam menentukan kualitas jasa atau pelayanan karena bagaimanapun konsumen hanya akan bisa menilai kualitas yang mereka terima dari suatu produsen tertentu bukan pada persepsi mereka atas kualitas jasa pada umumnya “(Bolton dan Drew, 1991; Cronin dan Taylor, 1992, 1994; Teas, 1993; Gotlieb, Grewai dan Brown, 1994)”.

2.2.9. Keputusan Pelanggan atau Nasabah

Keputusan pelanggan atau nasabah adlah perasaan yang dirasakan ditinjau dari perspektif perilaku konsumen atau nasabah dalam memilih produk tabungan, keputusan pelanggan lantas menjadi sesuatu yang kompleks. Bahkan, sebenarnya sampai saat ini belum dicapai kesepakatan mengenai konsep keputusan nasabah : “Apakah keputusan nasabah merupakan respon emosional ataukah evaluasi kognitif (Edwarson, 1998)”. Ini dapat dilihat dari beragam definisi yang dikemukakan banyak pakar.

terhadap produk tabungan tersebut (atribut keputusan nasabah) dan dengan informasi yang digunakan untuk memilih produk atau jasa (informasi keputusan nasabah).

Perilaku setelah pembelian akan menimbulkan sikap puas atau tidak puas pada konsumen. Keputusan konsumen merupakan fungsi dari harapan pembeli atas produk jasa dengan kinerja yang dirasakan “Kotler”.

Keputusan dalam memilih produk tabungan adalah perasaan sena atau kecewa seseorang yang disebabkan oleh kinerja suatu produk atau jasa yang dirasakan dibandingkan dengan yang diharapkan. “(Wilkie, 1990: 41)”. Mendefinisikan sebagai tanggapan emosional pada evaluasi terhadap pengalaman konsumsi produk atau jasa”. Keputusan nasabah dapat pula didefinisikan sebagai evaluasi alternatif terpilih, memenuhi atau melampaui harapan pelangganl, dan ketidakpuasan timbul apabila hasil tidak memenuhi harapan “(Engel, Blackwell dan Miniard 1993: 64)”.

pelanggan berinteraksi dengan organisasi untuk memperoleh jasa yang dibelinya “(Oliver, 1997: 24)”.

Ada empat metode yang banyak digunakan kepuasan pelanggan “(Kotles, 2000: 37)” :

a.Sistem Keluhan Saran

Setiap organisasi yang berorientasi pada pelanggan wajib memberikan kesempatan seluas-luasnya kepada para pelanggan untuk menyampaikan saran, kritik, pendapat dan keluhan mereka, media yang digunakan dapat berupa kotak saran, kartu komentar, saluran telpon khusus bebas pulsa, website, dan lain-lain. Informasi yang diperoleh dapat memberikan masukan bagi perusahaan sehingga memungkinkan untuk bereaksi dengan tanggap dan cepat mengatasi masalah yang timbul. Tetapi tidak semua pelanggan yang tidak puas akan menyampaikan keluhannya, terlebih bila tidak ada tindak lanjut dari perusahaan.

b.Ghost shoping

Yaitu dengan cara memperkerjakan beberapa orang ghost shoppersuntuk berperan sebagai pelanggan potensial jasa perusahaan dan pesaing. Para

ghost shoppersdapat mengobservasi cara perusahaan jasa dalam melayani

permintaan spesifik pelanggan, menjawab pertanyaan pelanggan, dan menangani setiap masalah atau keluhan.

c.Lost Customer Analisis

selanjutnya. Peningkatan customer loss rate menunjukkan kegagalan perusahaan dalam memuaskan pelanggan.

d.Survey keputusan nasabah

pos, email, telepon, ataupun secara langsung “(Peterson dan Wilson, 1992: 51)”. Melalui Survey, perusahaan akan memperoleh umpan balik tergantung dari pelanggan dan juga memberikan sinyal positif bahwa perusahaan menaruh perhatian terhadap mereka.

2.2.10. Faktor-Faktor Yang Berpengaruh Ter hadap Keputusan Memilih Pr oduk Bank Umum

Kualitas pelayanan yang baik menurut persepsi pelanggan dapat menciptakan kepuasan baginya sehingga pelanggan tersebut akan setia terhadap usaha sebagai respon atas rasa puas yang diterimanya. “Menurut Zeithaml dab Bitner (1996: 124)” adalah Customer Satisfaction isinfluenced

by perception of service quality,artinya kualitas layanan sangat penting

hubungannya dengan pembentukan kepuasan pelanggan.

2.3. Variabel

Variabel yang terkait dalam penelitian “Jumlah Nasabah Pada Bank Umum Meningkat” (Y)

Merupakan suatu harapan seorang nasabah dalam memilih produk Bank Umum yang sesuai dengan keinginan hatinya sendiri.

2.3.1. Pelayanan (X1)

Dalam melayani nasabah harus melakukannya sesuai prosedur. Layanan yang diberikan sesuai jadwal untuk pekerjaan tertentu dan jangan membuat kesalahan dalam arti pelayanan yang diberikan sesuai dengan keinginan nasabah.

2.3.2. Banyaknya Produk atau Jasa (X2)

Merupakan jenis dan tipe produk tabungan yang dikeluarkan oleh pihak bank umum di Surabaya sebagai upaya memberikan alternatif pilihan produk tabungan bagi nasabah.

2.3.3. Tingkat Bunga (X3)

Merupakan tingkat suku bunga tabungan yang ditetapkan oleh pihak Bank Umum di Surabaya sebagai imbalan atas kesempatan atau penyimpanan dana oleh nasabah.

2.3.4. Pendapatan (X4)

kenaikan ekuitas dan tidak secara langsung berasal dari kontribusi penanaman modal.

2.3.5. Hadiah (X5)

Pemberian suatu barang / benda yang diberikan kepada nasabah secara Cuma-Cuma.

2.3.6. Banyaknya Cabang (X6)

Bank Umum memiliki cabang yang terbesar di berbagai kota dan provinsi.

2.3.7. Lokasi (X7)

2.4. Kerangka Pikir

Gambar kerangka pikir

2.5. Hipotesis

Berdasarkan perumusan masalah dan landasan teori yang diajukan, maka hipotesis yang diajukan dalam penelitian ini adalah :

1. Diduga variasi produk tabungan, tingkat suku bunga tabungan, sikap karyawan dalam melayani nasabah, kecepatan pelayanan, ATM, jarak dan tempat, biaya administrasi tabungan, fasilitas parkir, teknologi imformasi, dan ruang tunggu secara simultan memiliki pengaruh terhadap keputusan nasabah dalam mmemiliki produk tabungan pada Bank Umum di Surbaya. 2. Diduga faktor yang paling dominan dan memiliki produk tabungan pada

bank umum BUMN di surabaya adalah tingkat suku bunga tabungan Pelayanan (X1) ↑

Banyaknya produk atau jasa (X2) ↑

Tingkat Bunga (X3) ↑ Pendapatan (X4) ↑

Hadiah (X5) ↑

Banyaknya Cabang (X6) ↑ Lokasi (X7) ↑

Keinginan masyarakat dalam memilih produk pada Bank Umum

BAB III

METODE PENELITIAN

3.1. Definisi Operasional Dan Pengukuran Variabel

Yang dimaksud dengan definisi operasional adalah mendefinisikan konsep-konsep yang berasal dari teori untuk dapat dioperasikan ke dalam suatu penelitian. Adapun untuk mengetahui pengukuran dan variabel yang digunakan dalam penelitian ini adalah :

3.1.1. Definisi Opr asional Variabel

a. Pelayanan (X1)

Dalam melayani nasabah harus melakukannya sesuai prosedur. Layanan yang diberikan sesuai jadwal untuk pekerjaan tertentu dan jangan membuat kesalahan dalam arti pelayanan yang diberikan sesuai dengan keinginan nasabah.

b. Banyaknya produk atau jasa (X2)

c. Tingkat bunga (X3)

Merupakan tingkat suku bunga tabungan yang ditetapkan oleh pihak Bank Umum di Surabaya sebagai imbalan atas kesempatan atau penyimpanan dana oleh nasabah.

d. Pendapatan (X4)

Merupakan arus masuk bruto dari manfaat ekonomi yang timbul dari aktifitas normal bank selama satu periode yang mengakibatkan kenaikan ekuitas dan tidak secara langsung berasal dari kontribusi penanaman modal.

e. Hadiah (X5)

Pemberian suatu barang / benda yang diberikan kepada nasabah secara Cuma-Cuma.

f. Banyaknya cabang (X6)

Bank Umum memiliki cabang yang terbesar di berbagai kota dan provinsi.

g. Lokasi (X7)

Lokasi, jarak dan tempatnya mudah dijumpai karna lokasinya berada pada tempat yang strategis dari tempat tinggal nasabah.

3.1.2. Pengukur an Variabel

Skala pengukuran yang digunakan untuk variabel-variabel tersebut adalah sekala interval, dengan teknik sekala Semantic Differensial Scale yaitu merupakan sekala pengukuran sikap dengan menggunakan sekala penilaian

tujuh (7) butir. Scoring data dilakukan untuk memberi nilai pada jawaban responden yang masih bersifat kualitatif atau dengan kata lain skoring diperlukan untuk mengkuantifikasikan data agar diproses dengan statistik. Skala ini disusun dengan jawaban sangat negatif disebelah kanan, jawaban yang sangat negatif disebelah kiri atau data yang digunakan adalah skala 1 sampai 7, digambarkan :

Bentuknya adalah sebagai berikut:

1 7

Keterangan :

Nomor 1 : Sangat Tidak Setuju Nomor 2 : Kurang Setuju Nomor 3 : Tidak Setuju Nomor 4 : Ragu-Ragu Nomor 5 : Setuju Nomor 6 : Setuju Sekali Nomor 7 : Sangat Setuju

3.2. Teknik Penentuan Sampel 1. Populasi

2. Sampel

Pengambilan sampel dari responden dilakukan dengan tehnik accident

random sampling yaitu pengambilan sampel secara langsung di

lapangan terhadap nmasabah yang melakukan transaksi pada bank umum. Adapun jumlah sampel yang diambil adalah 100 nasabah. Jumlah sampel dalam penelitian ini dapat dihitung secara formulasi atau rumus Slovin sebagai berikut. (Umar, 2003 : 120)

Dimana :

n = Ukuran sampel

N = Jumlah sampel

e = Kelonggaran ketidaktelitian karena kesalahan pengambilan sampel

Dari pengambilan sampel 100 nasabah ini bersifat justifikasi karena 100 nasabah merupakan hasil mutlak yang mewakili dari populasi yang tidak diketahui jumlahnya. ( Ferdinand, 2002 : 58).

n

=

3.3. Teknik Pengumpulan Data

3.3.1. J enis Data

Data Primer

Data ini diperoleh dari jawaban responden terhadap kuisioner yang telah disebarkan pada lokasi penelitian terhadap objek, subjek ataupun kejadian tertentu. Sebanyak seratus (100) responden di semua Bank Umum yang ada di Surabaya.

3.3.2. Sumber Data

Sebelum menetukan sumber data, maka digunakan survey pendekatan untuk mencari permasalahan yang ada dalam perusahaan, diman sumber data dapat dilihat dari : Semua nasbah bank umum din surabayadiberikan oleh pihak Bank Umum di Surabaya serta keputusan nasabah dalam memilih produk tabungan.

3.3.3. Pengumpulan Data

a. Metode Direct Observation

b. Metode Kuisioner

Metode ini dilakukan dengan menyebarkan daftar pertanyaan (angket) tertulis kepada responden.

c. Metode Interview

Metode ini dilakukan dengan jalan peneliti mengadakan wawancara secara langsung kepada responden.

3.4. Instrumen Penelitian

Instrumenpenelitian yang dilakukan melalui uji validitas dan uji Reliabilitas dengan n = 17

a. Uji Validitas

=

n(

∑

XY)

−

(

∑

X

∑

Y)

√

[n

∑ −

(

∑

X) ( n

∑

Y

−

(

∑

Y)

²

r = Korelasi

n = Jumlah Responden X = Sekor tiap-tiap Variabel Y = Skor total tiap responden

b. Uji Reabilitas

1. Uji merupakan indeks yang menunjukan sejauh mana suatu alat pengukur dapat diandalkan. Dalam hal ini peneliti melakukan uji realiabilitas dengan teknik Cronbach Alpha. 2. Cara mencari reliabilitas untuk seluruh item adalah dengan

mengkorelasikan angka yang diperoleh dengan menggunakan rumus:

r

ıı

=

( )

∑ Ь²

²

dimana :

rıı

= Reliabilityainstrument

k

= Banyaknya butir pertanyaan

Setiap variabel yang dihipotesiskan akan diukur korelasinya dan dibandingkan dengan melihat angka kritisnya. Cara melihat angka kritisnya dengan melihat n pada tabel r product moment.

3.5. Teknik Analisis Data

Tenik analisis yang digunakan adalah analisis faktor, yaitu suatu teknik analisis statistik multivariate yang digunakan untuk mengurangi dan menyimpulkan variabel-variabel menjadi faktor-faktor (Malhotra, 1996: 645). Dalam upaya mengolah data guna menarik kesimpulan peneliti maka penelitian menggunakan bantuan aplikasi komputer melalui program SPSS 10.0.

Model analisis faktor secara umum sebagai berikut :

Xi = Ai₁F₁ + Ai₂ F₂ + Ai₃ F₃ + AIM + ViUi

Dimana :

Xi = standarisasi variabel ke-1

Ai = steandarisasi koefisien regresi berganda variabel 1 pada common faktor

F = common faktor