ANALISIS PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP KINERJ A KEUANGAN PADA PERUSAHAAN PERTAMBANGAN BATUBARA YANG TERDAFTAR DI BURSA EFEK

INDONESIA

SKRIPSI

Diajukan Oleh : Nur Hartatik 1013010020/FE/EA

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PERTAMBANGAN BATUBARA YANG TERDAFTAR DI BURSA EFEK INDONESIA

Yang diajukan Nur Hartatik 1013010020/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr. Hero Priono, SE, MSI, Ak NIP. 19611011 199203 1001

Tanggal : ………..

Mengetahui Ketua Program Studi

SKRIPSI

ANALISIS PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP KINERJ A KEUANGAN PADA PERUSAHAAN PERTAMBANGAN BATUBARA YANG TERDAFTAR DI BURSA EFEK

INDONESIA Yang diajukan Nur Hartatik 1013010020/FE/EA Disetujui untuk ujian lisan oleh

Pembimbing Utama

Dr. Hero Priono, SE, MSI, Ak NIP. 19611011 199203 1001

Tanggal : ………..

Wakil Dekan I

Fakultas Ekonomi dan Bisnis

PERTAMBANGAN BATUBARA YANG TERDAFTAR DI BURSA EFEK INDONESIA

Yang diajukan

Nur Hartatik 1013010020/FE/EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional

“Veteran” Jawa Timur pada tanggal 28 Maret 2014 Tim Penguji :

Pembimbing Utama

DR. Hero Pr iono, SE, MSI, AK NIP. 19611011 199203 1001

Ketua

DR. Hero Priono, SE, MSI, AK Sekretaris

DRA. EC. Sar i Andayani, M, AKS Anggota

DRA. EC. Tituk Diah Widayanti, M, AKS

Mengetahui

Dekan Fakultas Ekonomi Dan Bisnis Universitas Pembangunan “Veteran”

Jawa Timur

Assalamu’alaikum Wr. Wb.

Alhamdulillahi robbil ‘alamin, puji syukur penulis panjatkan atas kehadirat Allah SWT atas rahmat-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis Pengungkapan Corporate Social Responsibility terhadap Kinerja Keuangan pada Perusahaan Pertambangan Batubara yang Terdaftar di Bursa Efek Indonesia”. Skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk meyelesaikan Program Sarjana (SI) Fakultas Ekonomi Universitas Diponegoro.

Selama proses penyusunan skripsi ini penulis mendapatkan bimbingan, arahan, bantuan, dan dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis mengucapkan terima kasih kepada :

1. Bapak DR. H. Dhani Ichsanudin N, MM. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur. 2. Bapak Drs. Ec RA. Suwaidi, MS. selaku Wakil Dekan I Fakultas Ekonomi

dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur . 3. Bapak Dr. Hero Priono, SE, MSI, Ak. selaku Ketua Progdi Akuntansi serta

dosen pembimbing yang telah meluangkan waktu dan dengan penuh kesabaran memberikan bimbingan dan arahan yang sangat bermanfaat sehingga skripsi ini dapat terselesaikan dengan baik.

5. Seluruh dosen dan segenap staf Akuntansi atas ilmu dan bantuan yang telah diberikan.

6. Orang tuaku tercinta, Moh. Alim dan Siti Romlah, yang telah memberikan dukungan baik moril maupun materiil, kepercayaan, kesabaran, pengorbanan, serta doa dan kasih sayang yang tak terhingga kepada penulis.

7. Adekku tersayang, Dewi Nur Harfianti atas do’a dan semangatnya. 8. Nenek yang senantiasa memberi dukungan, semangat dan doanya.

9. Ragil Septiawan Luardi, yang selalu menemaniku, membantuku, menyemangatiku, juga untuk kasih sayang, doanya dan perhatiannya, sampai skripsi ini selesai.

10.Sahabat serta saudaraku, Marisha, Irma, Adis, Rezha, Ony, Dae, Audy, Agung, Dandy, Bang Ipul dan Yuansyah. Makasih atas bantuan dan semangatnya selama penyelesaian skripsi dan kebersamaan kita disaat berkumpul dan bermain bersama menghilangkan rasa jenuh satu sama lain. 11.Teman-teman Akuntansi angkatan 2010, atas kebersamaan, kerjasama

yang baik, bantuan, dan dorongannya.. Kompak selalu..

12.Semua pihak yang tidak dapat disebutkan satu persatu yang telah memberikan bantuan, dan dukungannya. Semoga kebaikan kalian dibalas oleh Allah STW. Amin.

Surabaya, Maret 2014

DAFTAR ISI

LEMBAR PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI ...………… ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAK ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJ AUAN PUSTAKA ... 8

2.1 Hasil Penelitian Terdahulu ... 8

2.1.1 Perbedaan Penelitian Sekarang dengan Penelitian-Penelitian Terdahulu ... 11

2.2 Landasan Teori ... 12

2.2.1 Corporate Social Responsibility (CSR) ... 12

2.2.1.1 Pengertian Corporate Social Responsibility (CSR) ... 12

2.2.1.2 Manfaat Corporate Social Responsibility (CSR) ... 13

2.2.1.3 Konsep Triple Bottom Line ... 17

2.3.1 Pengertian Kinerja Keuangan ... 28

2.4 Analisis Rasio Keuangan ... 29

2.4.1 Pengertian Rasio Keuangan ... 29

2.4.2 Bentuk-Bentuk Rasio Keuangan ... 29

2.4.3 Keunggulan dan Keterbatasan Rasio Keuangan ... 36

2.5 Hubungan Pengungkapan Corporate Social Responsibility (CSR) Terhadap Kinerja Keuangan Perusahaan ... 38

2.6 Kerangka Pikir ... 39

2.7 Hipotesis ... 41

BAB III OBJ EK DAN METODE PENELITIAN ... 43

3.1 Objek Penelitian ... 43

3.2 Definisi Operasional dan Pengukuran Variabel ... 43

3.2.1 Variabel Bebas/Independent Variable ... 44

3.2.2 Variabel Terikat /Dependent Variable ... 45

3.3 Teknik Penentuan Populasi dan Sampel ... 46

3.3.1 Populasi ... 46

3.3.2 Sampel ... 47

3.4 Teknik Pengumpulan Data ... 48

3.4.1 Jenis Dan Sumber Data ... 48

3.4.2 Metode Pengumpulan Data ... 49

3.5 Teknik Analisis dan Uji Hipotesis ... 49

3.5.1 Teknik Analisis ... 49

3.5.2.1 Uji Normalitas ... 50

3.5.3 Pengujian Hipotesis ... 51

3.5.3.1 Pengujian Individual atau Persial ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 52

4.1 Deskripsi Objek Penelitian ... 52

4.1.1 Sejarah Singkat Perusahaan ... 52

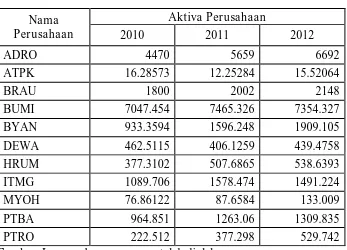

4.1.2 Aktiva Perusahaan ... 61

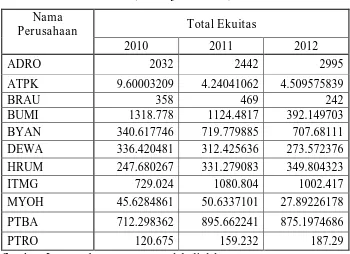

4.1.3 Ekuitas Perusahaan ... 62

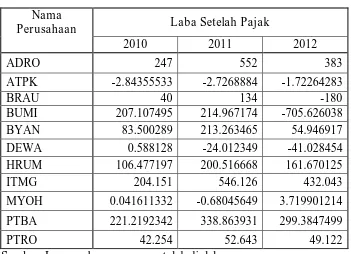

4.1.4 Laba Setelah Pajak Perusahaan ... 63

4.2 Deskripsi Hasil Penelitian ... 64

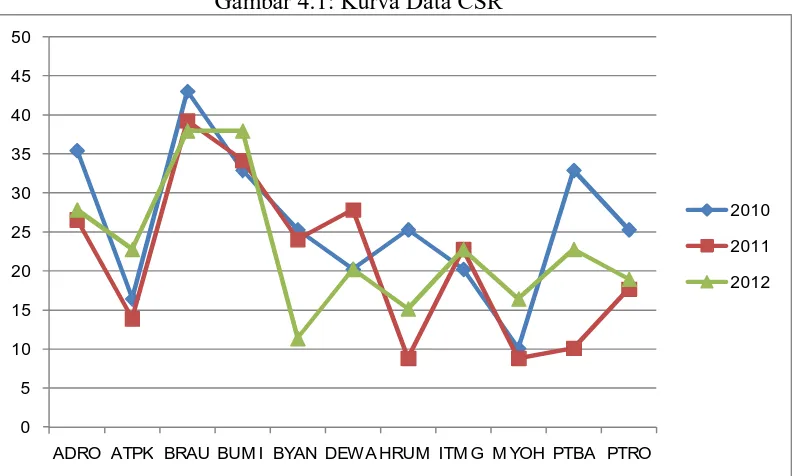

4.2.1 Deskripsi Variabel CSR (X1) ... 64

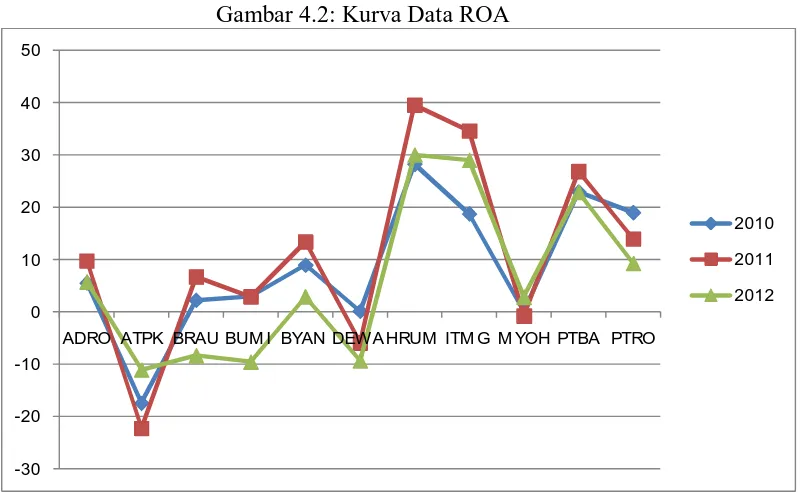

4.2.2 Deskripsi Variabel ROA (Y1) ... 66

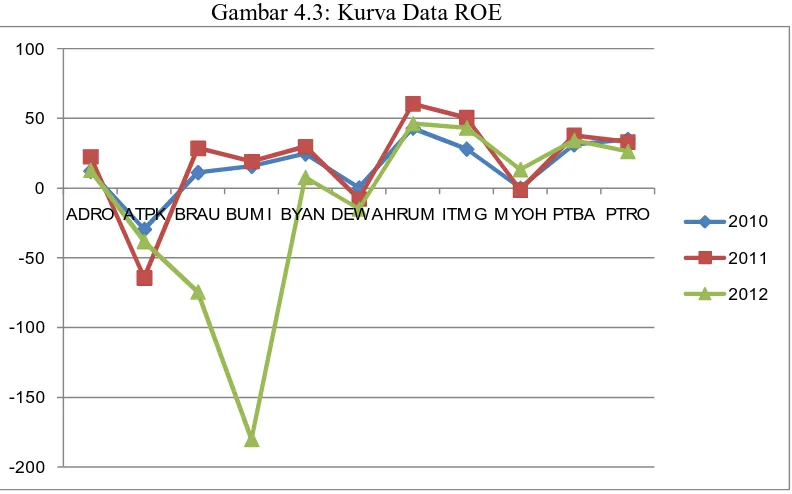

4.2.3 Deskripsi Variabel ROE (Y2) ... 68

4.3 Uji Kualitas Data ... 69

4.3.1 Uji Normalitas ... 69

4.4 Analisis Regresi Linier Sederhana ... 70

4.4.1 Model Persamaan Regresi = + + ... 70

4.4.2 Model Persamaan Regresi = + + ... 71

4.5 Pengujian Hipotesis (Uji t) ... 72

4.5.1 Hipotesis Ke-1 ... 72

4.5.2 Hipotesis Ke-2 ... 73

4.6 Pembahasan Hasil Penelitian ... 74

4.6.1 Pengaruh Pengungkapan CSR terhadap ROA ... 74

4.6.2 Pengaruh Pengungkapan CSR terhadap ROE ... 75 4.7 Perbedaan Hasil Penelitian Sekarang Dengan

5.2 Saran ... 79 5.3 Keterbatasan Penelitian ... 80 5.4 Implikasi Hasil Penelitian ... 81 DAFTAR PUSTAKA

DAFTAR TABEL

2.1 Perbedaan Penelitian ... 11

3.1 Populasi Penelitian Perusahaan Pertambangan Batubara ... 47

3.2 Sampel Penelitian Perusahaan Pertambangan Batubara ... 48

4.1 Aktiva Perusahaan ... 62

4.2 Ekuitas Perusahaan ... 63

4.3 Laba Setelah Pajak Perusahaan ... 64

4.4 Data CSR ... 65

4.5 Data ROA ... 67

4.6 Data ROE ... 68

4.7 Hasil Uji Normalitas ... 70

4.8 Persamaan Regresi Linier Sederhana = + + ... 70

4.9 Persamaan Regresi Linier Sederhana = + + ... 71

4.10 Hasil Uji t ... 72

4.11 Koefisien Determinasi (R2) ... 72

2.12 Hasil Uji t ... 73

4.13 Koefisien Determinasi (R2) ... 74

DAFTAR LAMPIRAN

LAMPIRAN 1 REKAPITULASI VARIABEL PENELITIAN LAMPIRAN 2 OUTPUT UJI NORMALITAS

LAMPIRAN 3 OUTPUT UJI REGRESI LINIER SEDERHANA UNTUK MENGETAHUI PENGARUH CSR (X) TERHADAP ROA (Y1)

LAMPIRAN 4 OUTPUT UJI REGRESI LINIER SEDERHANA UNTUK MENGETAHUI PENGARUH CSR (X) TERHADAP ROE (Y2)

Abstract

The aims of this research are to know the effect of disclosure of Corporate Social Responsibility (CSR) to the financial performance as measured on Return on Assets (ROA) and Return on Equity (ROE).

The sample used in this study is a coal mining company listed on the Indonesia Stock Exchange in 2010-2012 and annual reports published by the website www.idx.co.id. Data collected by purposive sampling method. There are 11 companies that meet the criteria of the sample in this study. The method of analysis in this study is the multiple linear regression analysis.

The results show that the disclosure of Corporate Social Responsibility (CSR) has no significant effect on the financial performance is measured by Return on Assets (ROA) and Return on Equity (ROE).

ANALISIS PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY TERHADAP KINERJ A KEUANGAN PADA

PERUSAHAAN PERTAMBANGAN BATUBARA YANG TERDAFTAR DI BURSA EFEK INDONESIA

Nur Hartatik

Abstrak

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh pengungkapan Corporate Social Responsibility (CSR) terhadap kinerja keuangan yang diukur melalui Return on Assets (ROA) dan Return On

Equity (ROE).

Sampel yang digunakan dalam penelitian ini adalah perusahaan pertambangan batubara yang terdaftar di Bursa Efek Indonesia tahun 2010-2012 dan mempublikasikan laporan tahunannya melalui website

www.idx.co.id. Data dikumpulkan dengan metode purposive sampling. Terdapat 11 perusahaan yang memenuhi kriteria sampel dalam penelitian ini. Metode analisis dalam penelitian ini adalah analisis regresi linier berganda.

Hasil menunjukkan bahwa pengungkapan Corporate Social

Responsibility (CSR) tidak berpengaruh signifikan terhadap kinerja

keuangan yang di ukur dengan Return on Assets (ROA) dan Return On

Equity (ROE).

Kata Kunci : pengungkapan Corporate Social Responsibility, Return On

1.1 Latar Belakang

Perkembangan suatu perusahaan tak terlepas dari hubungan lingkungan di mana perusahaan tersebut berdiri. Hal ini menuntut perusahaan agar tidak hanya fokus dalam menghasilkan laba saja, namun bagaimana laba tersebut dapat bermanfaat bagi masyarakat. Tanggung jawab sosial perusahaan atau Corporate Social Responsibility (CSR) merupakan suatu konsep bahwa organisasi perusahaan memiliki berbagai tanggung jawab tidak hanya pada kepentingan para pemegang saham

(Shareholders), namun juga untuk kepentingan stakeholders dalam suatu

perusahaan, diantaranya: konsumen, karyawan, komunitas dan lingkungan dalam segala aspek operasional perusahaan yang mencakup aspek ekonomi, sosial dan lingkungan.

Dalam hal ini, perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak single bottom line, yaitu nilai perusahaan (corporate

value) yang direfleksikan dalam kondisi keuangannya (financial) saja,

namun perusahaan juga harus berpijak pada triple bottom lines, yaitu berupa financial, sosial dan lingkungan.

Corporate Social Responsibility (CSR) merupakan salah satu

2

dengan isi Pasal 74 Undang-Undang Perseroan Terbatas No. 40 Tahun 2007. Undang-undang tersebut mewajibkan perusahaan yang melakukan kegiatan usaha di bidang/berkaitan dengan sumber daya alam melakukan tanggung jawab sosial dan lingkungan. Dalam Pasal 66 ayat 2c Undang-Undang Perseroan Terbatas No. 40 tahun 2007 juga dinyatakan bahwa semua perusahaan wajib untuk melaporkan pelaksanaan tanggung jawab sosial dan lingkungan dalam laporan tahunan (Syahnaz, 2013).

Annual report digunakan sebagai salah satu media untuk

mengungkapkan penerapan tanggung jawab sosial perusahaan. Annual

report merupakan sarana komunikasi perusahaan dengan pihak eksternal.

Telah dianjurkan dalam PSAK No.1 tahun 2009 paragraf 9 tentang Penyajian Laporan Keuangan, bagian Tanggung Jawab atas Laporan Keuangan dinyatakan bahwa:

“Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (value

added statement), khususnya bagi industri dimana faktor-faktor

lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting.”

Pelaksanaan unsur tanggung jawab sosial di Indonesia belum menunjukkan hasil yang baik dan wajar dalam proses penilaian dampak sosial maupun dalam pelaporannya. Kajian mengenai corporate social

dimana perusahaan tidak memberikan kontribusi positif secara langsung kepada masyarakat, bahkan memberikan dampak negatif atas beroperasinya perusahaan, misalnya pada perusahaan pertambangan, bertahun-tahun orang tidak peduli dengan pencemaran laut karena volume air laut yang besar, dan kemampuannya mengencerkan segala jenis zat asing sehingga hampir tak menimbulkan dampak sama sekali. Oleh karena itu laut dianggap sebagai tempat pembuangan limbah. Namun, pandangan tersebut mulai berangsur berubah. Hal itu disebabkan antara lain karena limbah yang dibuang ke laut semakin lama semakin banyak dan dalam konsentrasi tinggi, sehingga akibat pencemaran lingkungan pada skala lokal terjadi. Apabila pembuangan limbah ke laut secara terus menerus dilakukan, maka ditakutkan akan terjadi dampak global dari pencemaran laut.

Kinerja keuangan perusahaan merupakan faktor penting untuk menilai keseluruhan kinerja perusahaan itu sendiri. Mulai dari penilaian aset, utang, likuiditas, dan lain sebagainya. Banyak indikator yang dapat digunakan dalam menganalisis kinerja keuangan perusahaan antara lain

cash flow atau aliran dana per transaksi, profitabilitas, likuiditas, struktur

keuangan dan investasi atau rasio pemegang saham.

4

keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu perusahaan, semakin besar pula tingkat keuntungan yang dicapai perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dalam penggunaan aset (Handoko, 2007: 9).

Profitabilitas yang diukur dengan Return On Equity (ROE), yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghitung laba bersih sesudah pajak dengan modal sendiri. Semakin besar rasionya semakin bagus, karena dianggap kemampuan perusahaan yang efektif dalam menggunakan ekuitasnya untuk menghasilkan laba.

Profitabilitas juga disinyalir sebagai faktor yang mempengaruhi luas pengungkapan yang dilakukan perusahaan. Hubungan antara profitabilitas perusahaan dengan pengungkapan tanggung jawab sosial perusahaan telah menjadi anggapan dasar untuk mencerminkan pandangan bahwa reaksi sosial memerlukan gaya manajerial. Sehingga semakin tinggi tingkat profitabilitas yang dihasilkan perusahaan, maka pengungkapan informasi sosial akan cenderung semakin besar.

Peneliti terdahulu telah mencoba untuk mengungkapkan bahwa

corporate social responsibility (CSR) berpengarug positif signifikan

terhadap kinerja keungan perusahaan yang diproksikan dengan return on

assets (ROA) dan return on equity (ROE). Dan tidak terdapat pengaruh

dan EVA berpengaruh positif terhadap pengungkapan CSR pada laporan keuangan (Anwar, 2011). Sedangkan menurut Husnan dan Pamudji, 2013 CSR memiliki pengaruh signifikan terhadap ROA dan ROS dengan arah positif, dan CSR tidak memiliki pengaruh yang signifikan terhadap ROE dan Curren Ratio (CR).

Banyak literatur yang mengungkapkan bahwa aktivitas CSR yang tertuang dalam pengungkapan sosial perusahaan berpengaruh dan memiliki hubungan positif dengan kinerja perusahaan dalam berbagai perspektif yang berbeda. Namun, para peneliti terdahulu belum menunjukkan adanya hubungan yang tetap antara tanggung jawab sosial dan kinerja finansial perusahaan.

Dalam penelitian terdahulu, objek yang banyak dipakai dalam masalah ini adalah perusahaan manufaktur. Untuk itu, dalam penelitian ini mengambil objek pada perusahaan pertambangan batubara, dikarenakan masih sedikitnya dari peneliti terdahulu yang menggunakan objek tersebut. Sehingga peneliti tertarik untuk menggunakan perusahaan tersebut sebagai objek penelitian ini.

Berdasarkan uraian di atas, peneliti tertarik untuk mencoba menguji kembali mengenai “Analisis Pengungkapan Corporate Social

Responsibility Terhadap Kinerja Keuangan Pada Perusahaan

6

1.2 Perumusan Masalah

Berdasarkan uraian di atas, maka permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah Corporate Social Responsibility berpengaruh positif terhadap kinerja keuangan perusahaan yang di ukur melalui Return

on Assets (ROA)?

2. Apakah Corporate Social Responsibility berpengaruh positif terhadap kinerja keuangan perusahaan yang di ukur melalui Return

on Equity (ROE)?

1.3 Tujuan Penelitian

Sehubungan dengan rumusan masalah, tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk mengetaui bagaimana analisis Corporate Social Responsibility terhadap kinerja keuangan perusahaan yang di ukur

melalui Return on Assets (ROA)

2. Untuk mengetaui bagaimana analisis Corporate Social Responsibility terhadap kinerja keuangan perusahaan yang di ukur

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain : 1. Bagi Penulis

Penelitian ini dapat memacu minat dan keinginan untuk memahami tentang Corporate social Responsibility dan mengetahui manfaat dari pelaksanaan Corporate social Responsibility.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan pertimbangan dalam pembuatan kebijakan perusahaan agar lebih meningkatkan tanggung jawab sosial dan kepeduliannya pada lingkungan sosial dan sebagai informasi kepada pihak manajemen perusahaan tentang pentingnya pertanggung jawaban sosial perusahaan yang dipercaya dapat meningkatkan kinerja perusahaan.

3. Bagi Universitas

BAB II

TINJ AUAN PUSTAKA

2.1 Hasil Penelitian Ter dahulu

Dalam hal ini hal-hal yang diutarakan sifatnya mendukung adanya penelitian ini mengacu pada beberapa penelitian yang terdahulu, antara lain:

a. Anwar (2011)

Penelitian ini meneliti tentang Pengaruh Pengungkapan

Corporate Social Responsibility Terhadap Kinerja Keuangan

Perusahaan Dan Harga Saham. Penelitian tersebut bertujuan (a) untuk mengetahui pengaruh pengungkapan tanggung jawab sosial perusahaan terhadap kinerja keuangan perusahaan, (b) untuk mengetahui pengaruh pengungkapan tanggung jawab sosial perusahaan pada laporan keuangan tahunan harga saham di BEI, (c) untuk mengetahui pengaruh kinerja keuangan yang diukur dengan EVA dan Rasio Profitabilitas (ROA, ROE) terhadap harga saham, dan (d) untuk mengetahui pengaruh pengungkapan CSR pada hubungan kinerja keuangan terhadap harga saham.

laporan keuangan perusahaan, (b) Return on Assets (ROA), Return

on Equity (ROE) dan Economic Value Added (EVA), CSR

berpengaruh positif terhadap harga saham. Hasil pengujian hipotesis (uji – t) menunjukkan bahwa, hipotesis yang menyatakan ada pengaruh signifikan antara Return on Assets (ROA), Return on

Equity (ROE), Economic Value Added (EVA) dan CSR terhadap

harga saham secara persial diterima, (c) Hasil pengujian hipotesis (uji – F) menunjukkan bahwa, hipotesis yang menyatakan ada pengaruh signifikan antara Return on Assets (ROA), Return on

Equity (ROE), Economic Value Added (EVA) dan CSR berpengaruh

terhadap harga saham secara simultan diterima, dan (d) Pengungkapan Corporate Social Responsibility memberi pengaruh positif terhadap hubungan antara kinerja keuangan perusahaan dan harga saham di pasar modal.

b. Husnan dan Pamudji (2013)

Penelitian ini meneliti tentang Pengaruh Corporate Social

Responsibility (CSR Disclosure) Terhadap Kinerja Keuangan

Perusahaan. Penelitian ini bertujuan untuk mengetahui pengaruh

Corporate Social Responsibility (CSR Disclosure) terhadap Return

On Assets (ROA), Return On Equity (ROE), Return On Sales (ROS)

dan Curren Ratio (CR).

10

arah positif. Dan diperoleh bahwa pengungkapan CSR tidak memiliki pengaruh yang signifikan terhadap ROE dan CR.

c. Syahnaz (2013)

Penelitian ini meneliti tentang Pengaruh Corporate Social

Responsibility Terhadap Kinerja Keuangan Perusahaan Perbankan.

Penelitian ini bertujuan untuk mengetahui pengaruh Corporate

Social Responsibility (CSR) terhadap Return On Assets (ROA),

Return On Equity (ROE) dan Capital Adequancy Ratio (CAR).

Kesimpulan dari penelitian ini yaitu bahwa corporate social

responsibility (CSR) berpengaruh positif signifikan terhadap kinerja

keuangan perusahaan yang diproksikan dengan return on assets (ROA) dan return on equity (ROE). Dan tidak terdapat pengaruh dari

corporate social responsibility (CSR) terhadap kinerja keuangan

yang diproksikan dengan capital adequancy ratio (CAR). d. Yaparto (2013)

Penelitian ini meneliti tentang Pengaruh CSR Terhadap Kinerja Keuangan Pada Sektor Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Pada Periode 2010-2011. Penelitian ini bertujuan untuk menguji pengaruh CSR terhadap kinerja keuangan yang diproksikan pada ROA, ROE dan EPS.

2.1.1 Perbedaan Penelitian Sekarang Dengan Penelitian-Penelitian Ter dahulu

Perbedaan penelitian sekarang dengan penelitian terdahulu terletak dari variabel yang digunakan, obyek penelitian, metode penelitian dan hasil penelitian itu sendiri. Berikut ini perbedaan antara penelitian sekarang dengan penelitian terdahulu:

Tabel 2.1: Perbedaan Penelitian

No. Nama Penelitian Judul Penelitian Variabel Penelitian

1. Samsinar Anwar

(2011)

Pengaruh Pengungkapan

Corporate Social Responsibility Terhadap Kinerja Keuangan Perusahaan Dan Harga Saham

Variabel Independen:

Corporate Social Responsibility.

Variabel Dependen : Return

on Assets (ROA), Return on Equity (ROE) dan Economic Value Added (EVA)

2. Ahmad Husnan,

Sugeng Pamudji

(2013)

Pengaruh Corporate Social

Responsibility (CSR Disclosure) Terhadap Kinerja

Keuangan Perusahaan

Variabel Independen:

Corporate Social Responsibility (CSR

Disclosure).

Variabel Dependen : Return

On Assets (ROA), Return On Equity (ROE), Return On Sales (ROS) dan Curren Ratio

(CR).

3. Melisa Syahnaz

(2013)

Pengaruh Corporate Social

Responsibility Terhadap Kinerja Keuangan Perusahaan Perbankan

Variabel Independen:

Corporate Social Responsibility (CSR).

Variabel Dependen : Return

On Assets (ROA), Return On Equity (ROE) dan Capital Adequancy Ratio (CAR).

4. Marissa Yaparto

(2013)

Pengaruh CSR Terhadap

Kinerja Keuangan Pada Sektor Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Pada Periode 2010-2011

Variabel Independen:

Corporate Social Responsibility.

Variabel Dependen : ROA, ROE dan EPS

5. Nur Hartatik (2014) Analisis Pengungkapan

Corporate Social Responsibility Terhadap

Kinerja Keuangan Pada

Perusahaan Pertambangan Batubara Yang Terdaftar Di Bursa Efek Indonesia

Variabel Independen:

Corporate Social Responsibility.

Variabel Dependen : Return

12

2.2 Landasan Teori

2.2.1 Corporate Social Responsibility (CSR)

2.2.1.1 Pengertian Corporate Social responsibility (CSR)

Pengertian Corporate Social Responsibility (CSR) telah dikemukakan oleh banyak pakar. Diantaranya adalah yang dikemukakan oleh Oliver van Heel (2004), dalam Rahmatullah & Trianita Kurniati (2011) yang mendefinisikan Corporate Social Responsibility (CSR) sebagai suatu pendekatan bisnis yang menciptakan nilai pemangku kepentingan dengan merangkum semua peluang dan mengelola semua risiko yang dihasilkan dari kegiatan pembangunan, ekonomi, lingkungan dan sosial.

Berdasarkan versi WBCSD atau World Business Council for

Sustainable Development (2002), dalam Rahmatullah & Trianita

Kurniati, 2011: mendefinisikan Corporate Social Responsibility (CSR) sebagai suatu pendekatan bisnis yang menciptakan nilai pemangku kepentingan dengan merangkum semua peluang dan mengelola semua risiko yang dihasilkan dari kegiatan pembangunan, ekonomi, lingkungan dan sosial.

Versi lain Corporate Social Responsibility (CSR) menurut Bank Dunia (World Bank):

“CSR is the commitment of business to contribute to sustainable

economic development working with employes and their representatives,

wasy that are both good for buseness and good for development”, yang

berarti bahwa definisi CSR adalah komitmen bisnis untuk memberikan kontribusi perkembangan ekonomi yang berkelanjutan dengan karyawan dan perwakilannya, komunitas lokal masyarakat yang luas untuk meningkatkan kualitas hidup, melalui jalan bisnis dan perkembangan yang baik.

Di Indonesia, Corporate Social Responsibility merupakan serangkaian kegiatan pameran, seminar, diskusi, social event yang berkaitan dengan berbagai upaya tanggung jawab sosial korporat kepada masyarakat dan lingkungan yang bertujuan sebagai ajang penyebarluasan informasi mengenai prestasi dan kinerja korporasi dalam program tanggung jawab sosial perusahaan dan pemberdayaan masyarakat.

Berdasarkan definisi-definisi tersebut, elemen CSR dapat dirangkum sebagai aktivitas perusahaan dalam mencapai keseimbangan antara aspek ekonomi, lingkungan dan sosial tanpa mengesampingkan ekspektasi para pemegang saham dalam menghasilkan profit.

2.2.1.2 Manfaat Corporate Social responsibility (CSR)

14

1. Bagi Perusahaan. Terdapat empat manfaat yang diperoleh perusahaan dengan mengimplementasikan Corporate Social

Responsibility (CSR). Pertama, keberadaan perusahaan dapat

tumbuh dan berkelanjutan dan perusahaan mendapatkan citra yang positif dari masyarakat luas. Kedua, perusahaan lebih mudah memperoleh akses terhadap modal (capital). Ketiga, perusahaan dapat mempertahankan sumber daya manusia (human resources) yang berkualitas. Keempat, perusahaan dapat meningkatkan pengambilan keputusan pada hal-hal yang kritis (critical decision

making) dan mempermudah pengelolaan manajemen risiko (risk

management),

2. Bagi masyarakat, praktik CSR yang baik akan meningkatkan nilai-tambah adanya perusahaan di suatu daerah karena akan menyerap tenaga kerja, meningkatkan kualitas sosial di daerah tersebut. Pekerja lokal yang diserap akan mendapatkan perlindungan akan hak-haknya sebagai pekerja. Jika terdapat masyarakat adat atau masyarakat lokal, praktek CSR akan mengharagai keberadaan tradisi dan budaya lokal tersebut,

4. Bagi negara, praktik CSR yang baik akan mencegah apa yang disebut “corporate misconduct” atau malpraktik bisnis seperti penyuapan pada aparat negara atau aparat hukum yang memicu tingginya korupsi. Selain itu, negara akan menikmati pendapatan dari pajak yang wajar (yang tidak digelapkan) oleh perusahaan.

Dalam penelitian ini, terkait kemitraan antara perusahaan dengan pemerintah, diharapkan kedua belah pihak mendapatkan manfaat dari tanggungjawab sosial yang dilakukan oleh perusahaan. Bagi perusahaan akan lebih mudah memperoleh akses terhadap modal (capital), dapat meningkatkan pengambilan keputusan pada hal-hal yang kritis (critical

decision making), dan mempermudah pengelolaan manajemen risiko

(risk management). Pemerintah mendapatkan keuntungan berupa adanya partisipasi pihak perusahaan dalam mendukung program-program pemerintah, dalam hal peningkatan kesejahteraan masyarakat.

16

Bagi petani misalnya, program ini bermanfaat untuk meningkatkan kualitas produksi dan juga menjamin kelancaran distribusi, sedangkan bagi perusahaan dapat menjamin kelancaran pasokan bahan baku untuk produk-produk yang menggunakan bahan dasar kedelai.

Contoh lain perusahaan yang telah melakukan kegiatan CSR adalah Sinar Mas Group melalui Eka Tjipta Fondation. Organisasi ini merupakan organisasi nirlaba yang didirikan untuk meningkatkan kualitas kehidupan, kesejahteraan dan kemandirian masyarakat dalam aspek sosial, ekonomi dan lingkungan hidup. Kegiatan yang dilakukan meliputi Bidang Sosial Kemasyarakatan dan Budaya (melalui kegiatan pendidikan, seni budaya, olah raga, kesejahteraan sosial, keagamaan dan kesejahteraan), bidang Pemberdayaan dan Pembinaan Ekonomi Masyarakat (melalui kegiatan sosial kemitraan usaha kecil menengah serta pertanian terpadu), dan Bidang Pelestarian Lingkungan Hidup (melalui kegiatan sosial pemberdayaan lingkungan hidup dan konservasi).

Kegiatan-kegiatan CSR yang dilakukan oleh Eka Tjipta Foundation telah memberikan manfaat bagi perusahaan Sinar Mas, yaitu sebagai berikut:

2. Mendorong peningkatan reputasi dalam pengoperasian perusahaan dengan etika yang baik menunjukkan komitmen perusahaan, sehingga tercipta kepercayaan dan respek dari pihak terkait.

3. Membangun pengertian bersama dan kesetiakawanan antara dunia usaha dengan masyarakat.

4. Mempermudah akses masuk ke pasar atau pelanggan.

5. Meningkatkan motivasi karyawan dalam bekerja, sehingga semangat loyalitas terhadap perusahaan akan berkembang.

6. Mengurangi resiko perusahaan yang mungkin dapat terjadi. 7. Meningkatkan keberlanjutan usaha secara konsisten.

Manfaat-manfaat tersebut hendaknya juga dapat dirasakan oleh perusahaan lain yang telah melakukan gambaran bahwa implementasi program CSR bukan hanya untuk mengejar keuntungan ekonomi tetapi juga dapat menghindari terjadinya konflik dan menjaga keberlanjutan usaha secara konsisten.

Apa yang telah dilakukan oleh PT Unilever dan Sinar Mas juga membuktikan bahwa sudah saatnya bagi setiap perusahaan maupun instansi untuk memperhatikan CSR karena banyak manfaat positif yang dapat diperoleh dalam pengaplikasiannya.

2.2.1.3 Konsep Triple Bottom Line

18

teori ini memberi pandangan bahwa jika sebuah perusahaan ingin mempertahankan krlangsungan hidupnya, maka perusahaan tersebut harus mempertahankan “3P”. selain mengejar keuntungan (profit), perusahaan juga harus memperhatikan dan terlibat pada pemenuhan kesejahteraan masyarakat (people) dan turut berkontribusi aktif dalam menjaga kelestarian lingkungan (planet).

Menurut konsep Triple Bottom Line, dapat dipaparkan sebagai berikut:

1. Profit (Untung)

Profit atau keuntungan merupakan bagian terpenting dan menjadi

capaian utama dari setiap kegiatan usaha. Tidak heran bila focus utama dari seluruh kegiatan dalam perusahaan adalah mangejar

profit dan mendongkrak harga saham setinggi-tingginya. Karena

2. People (Masyarakat Pemangku Kepentingan)

People atau masyarakat merupakan stakeholder yang sangat penting

bagi perusahaan, karena dukungan masyarakat sangat diperlukan bagi keberadaan, kelangsungan hidup, dan perkembangan perusahaan. Maka dari itu perusahaan perlu berkomitmen untuk berupaya memberikan manfaat sebesar-besarnya kepada masyarakat, dan perlu juga disadari bahwa operasi perusahaan berpotensi memberi dampak kepada masyarakat. Karena itu perusahaan perlu untuk melakukan berbagai kegiatan yang dapat menyentuh kebutuhan masyarakat (Yusuf Wibisono, 2007).

3. Planet (Lingkungan)

Planet atau lingkungan adalah sesuatu yang terkait dengan seluruh

bidang dalam kehidupan manusia. Karena semua kegiatan yang dilakukan oleh manusia sebagai makhluk hidup selalu berkaitan dengan lingkungan misalnya air yang diminum, udara yang dihirup dan seluruh peralatan yang digunakan, semuanya berasal dari lingkungan. Namun sebagian besar dari manusia masih kurang peduli terhadap lingkungan sekitar. Hal ini disebabkan karena tidak ada keuntungan langsuung yang bisa diambil didalamnya.

20

lungkungan. Padahal dengan melstarikan lingkungan, manusia justru akan memperoleh keuntungan yang lebih, terutama dari sisi kesehatan, kenyamanan, di samping ketersediaan sumber daya yang lebih terjamin kelangsungannya (Yusuf Wibisono, 2007).

Jadi berdasarkan pendapat diatas, perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada single bottom line, yaitu aspek ekonomi yang direfleksikan dalam kondisi financialnya saja, namun juga harus memperhatikan aspek sosial dan lingkungannya. 2.2.1.4 Pr insip-Pr insip Dasar Corporate Social Responsibility (CSR)

Prinsip-prinsip dasar Corporate Social Responsibility yang menjadi acuan bagi pelaksanaan yang menjadi informasi dalam pembuatan keputusan dan kegiatan tanggung jawab sosial menurut ISO 26000 dalam Rahmatullah & Trianita Kurniati (2011), meliputi:

1. Kepatuhan kepada hukum

2. Menghormati instrument/badan-badan internasional 3. Menghoprmati stakeholder dan kepentingannya 4. Akuntabilitas

5. Transparansi

6. Perilaku yang beretika

7. Melakukan tindakan pencegahan

8. Menghormati dasar-dasar hak asasi manusia

perbedaan dalam proses pelaksanaan CSR terhadap masyarakat di lingkungan perusahaan.

Maka, diperlukan suatu pedoman umum dalam penerapan CSR di mancanegara. Pedoman yang dibutuhkan yaitu ISO 26000 sebagai panduan (guideline) dalam pembuatan pedoman CSR yang berlaku umum.

ISO 26000 mencakup beberapa aspek, sebagai berikut:

1. ISO 26000 menyediakan panduan mengenai tanggung jawab sosial kepada semua bentuk organisasi tanpa memperhatikan ukuran dan lokasi untuk:

a. Mengidentifikasi prinsip dan isu

b. Menyatukan, melaksanakan dan memajukan praktek tanggung jawab sosial

c. Mengidentifikasi dan pendekatan/pelibatan dengan para pemangku kepentingan

d. Mengkomunikasikan komitmen dan performa serta kontribusi terhadap pembangunan berkelanjutan.

2. ISO 26000 mendorong organisasi untuk melaksanakan aktivitas lebih dari sekedar apa yang diwajibkan.

22

4. Mempromosikan terminology umum dalam lingkungan tanggung jawab sosial dan semakin memperluas pengetahuan mengenai tanggung jawab sosial.

Konsisten dan tidak berkonflik dengan terkait internasional dan standarisasi ISO lainnya serta tidak bermaksud mengurangi otoristas pemerintah dalam menjalankan tanggung jawab sosial oleh suatu perusahaan.

2.2.1.5 Bentuk Penerapan Corporate Social Responsibility (CSR)

Bradshaw dalam (Harahap 2007:360), mengemukakan terdapat tiga bentuk tanggung jawab sosial perusahaan, antara lain:

1. Corporate Philanthropy

Tanggung jawab perusahaan berada sebatas kedermawanan atau kerelaan belum sampai pada tanggung jawabnya. Bentuk tanggung jawab ini bisa merupakan kegiatan amal, sumbangan, atau kegiatan lain yang mungkin saja tidak langsung berhubungan dengan kegiatan perusahaan.

2. Corporate Responsibility

Kegiatan pertanggung jawaban itu sudah merupakan bagian dari tanggung jawab perusahaan bisa karena ketentuan UU atau bagian dari kemauan atau kesediaan perusahaan.

3. Corporate Policy

2.2.1.6 Pengungkapan Corporate Social Responsibility (CSR)

Saat ini telah terdapat beberapa peraturan yang mengatur tentang CSR, yang bersifat mengikat supaya perusahaan tertentu wajib melaksanakan tanggung jawab sosialnya.

Hal tersebut diatur di dalam Undang-Undang Nomor 40 Pasal 74 tahun 2007 tentang Perseroan Terbatas, yang telah disahkan pada tanggal 20 Juli 2007. Undang-Undang Perseroan Terbatas tersebut meliputi: a. Ayat 1

“Perseroan yang menjalankan kegiatan usahanya di bidang dan atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan”.

b. Ayat 2

“Tanggung jawab sosial dan lingkungan merupakan kewajiban perseroan yang harus dianggarkan dan diperhitungkan sebagai biaya perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatuhan dan kewajaran”.

c. Ayat 3

“Perseroan yang tidak melaksanakan kewajiban dikenai sanksi sesuai dengan ketentuan perundang-undangan”.

24

mengakibatkan pencemaran dan/atau perusakan lingkungan hidup, diancam dengan pidana penjara paling lama sepuluh tahun dan denda paling banyak lima ratus juta rupiah”.

Selanjutnya, Pasal 42 ayat (1) menyatakan: “Barangsiapa yang karena kealpaannya melakukan perbuatan yang mengakibatkan pencemaran dan/atau perusakan lingkungan hidup, diancam dengan pidana penjara paling lama tiga tahun dan denda paling banyak seratus juta rupiah”.

2.2.1.7 Penerapan Corporate Social Responsibility (CSR) Di Indonesia

Konsep mengenai CSR mulai hangat dibicarakan di Indonesia sejak tahun 2001 dimana banyak perusahaan maupun instansi-instansi sudah mulai melirik CSR sebagai suatu konsep pemberdayaan masyarakat.

Sampai saat ini, perkembangan tentang konsep dan implementasi CSR pun semakin meningkat, baik dari segi kuantitas maupun kualitas. Hal ini terbukti dari banyaknya perusahaan yang berlomba-lomba untuk melakukan CSR. Pelaksanaannya pun semakin bermacam-macam, mulai dari bentuk program yang dilaksanakan maupun dari sisi dana yang digulirkan untuk program tersebut.

infrastruktur seperti pemabangunan sarana olah raga, sarana ibadah maupun sarana umum lainnya yang dapat dimanfaatkan oleh masyarakat. Di Indonesia, istilah CSR semakin popular digunakan sejak tahun 1990-an. Beberapa perusahaan sebenarnya telah lama melakukan

Corporate Social Activity (CSA) atau “aktivitas sosial perusahaan”.

Walaupun tidak menamakannya sebagai CSR, nyatanya aksi tersebut memang mendekati konsep CSR yang merepresentasikan bentuk peran serta dan kepedulian perusahaan terhadap aspek sosial dan lingkungan.

Melalui konsep investasi sosial perusahaan, sejak tahun 2003 Departemen Sosial tercatat sebagai lembaga pemerintah yang aktif dalam mengembangkan konsep CSR dan melakukan advokasi kepada berbagai perusahaan nasional.

Pada awal perkembangannya, bentuk CSR yang paling umum adalah pemberian bantuan terhadap organisasi-organisasi local dan masyarakat miskin di sekitar perusahaan.

26

perusahaan BUMN lainnya telah cukup lama terlibat dalam menjalankan CSR.

Pendekatan community development kemudian semakin banyak diterapkan karena lebih mendekati konsep empowerment dan sustainable

development. Kegiatan CSR yang dilakukan saat ini juga sudah mulai

beragam, disesuaikan dengan kebutuhan masyarakat setempat berdasarkan need assessment.

Mulai dari pembangunan fasilitas pendidikan dan kesehatan, pemberian pinjaman modal bagi UKM, pemberian beasiswa, penyuluuhan HIV/AIDS. CSR pada tataran ini tidak sekedar do good dan to look good, melainkan juga to make good, menciptakan kebaikan atau mmeningkatkan kesejahteraan masyarakat.

Model pelaksanaan CSR juga bermacam-macam. Setidaknya terdapat empat model pelaksanaan CSR yang umum digunakan di Indonesia.

Keempat model tersebut antara lain: 1. Terlibat Langsung

2. Melalui Yayasan Atau Organisasi Sosial Perusahaan

Perusahaan mendirikan yayasan sendiri di bawah perusahaan atau grupnya. Pada model ini biasanya perusahaan sudah menyediakan dana khusus untuk digunakan secara teratur dalam kegiatan yayasan. Contoh yayasan yang didirikan oleh perusahaan sebagai perantara dalam melakukan CSR antara lain: Danamon Peduli, Sampoerna Foundation, kemudian PT. Astra International yang mendirikan Politeknik Manufaktur Astra dan Unilever Peduli Foundation (UPF). 3. Bermitra dengan pihak lain

Dalam menjalankan CSR perusahaan menjalin kerja sama dengan pihak lain seperti lembaga sosial non pemerintah, lembaga pemerintah, media massa dan organisasi lainnya.

Seperti Bank Rakyat Indonesia yang memiliki program CSR yang terintegrasi dengan strategi perusahaan dan bekerja sama dengan pemerintah mengeluarkan produk pemberian kredit untuk rakyat atau yang dikenal dengan Kredit Usaha Rakyat (KUR). Contoh lain adalah kerjasama perusahaan dengan lembaga-lembaga sosial seperti Dompet Dhuafa, Palang Merah Indonesia dan lain sebagainya. 4. Mendukung atau bergabung dengan suatu konsorsium

28

2.3 Kinerja Keuangan

2.3.1 Pengertian Kinerja Keuangan

Kinerja keuangan perusahaan merupakan suatu ukuran tertentu yang digunakan oleh entitas untuk mengukur keberhasilan dalam menghasilkan laba atau dapat dikatakan sebagai sesuatu yang dihasilkan oleh suatu perusahaan dalam periode tertentu dengan mengacu pada standar yang telah ditetapkan sebelumnya. Kinerja keuangan perusahaan dapat diukur dari laporan keuangan yang dikeluarkan oleh perusahaan dalam periode tertentu.

Menurut Tampubolon (2005:35), kinerja keuangan digunakan untuk menganalisis keuangan korporasi, analisis keuangan menghasilkan informasi tentang penilaian dan keadaan keuangan korporasi, baik yang telah lampau atau saat sekarang, serta ekspektasinya di masa depan.

Tujuannya adalah untuk mengidentifikasi setiap kelemahan dari keadaan keuangan yang dapat menimbulkan masalah di masa yang akan datang serta menentukan setiap keuangan yang dapat menimbulkan masalah di masa yang akan datang serta menentukan tingkat kredibilitas atau potensi untuk investasi.

Dalam penelitian ini kinerja keuangan diukur menggunakan

Return on Asset (ROA) dan Return on Equity (ROE). ROA merupakan

Kinerja perusahaan dinilai baik apabila nilai ROA meningkat, yang berarti perusahaan semakin efisien dalam memanfaatkan aktiva yang dimiliki untuk memperoleh laba. Sehingga kinerja keuangan perusahaan semakin baik. Sedangkan ROE merupakan ukuran kemampuan perusahaan dalam menghitung laba bersih sesudah pajak dengan modal sendiri.

2.4 Analisis Rasio Keuangan 2.4.1 Pengertian Rasio Keuangan

Jumingan (2006:118) berpendapat, rasio dalam analisis laporan keuangan adalah angka yang menunjukkan hubungan antara suatu unsur lainnya dalam laporan keuangan.

Harahap (2009:297) juga berpendapat rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan relevan dan signifikan (berarti).

Munawir (2007:65) berpendapat, analisis rasio keuangan adalah suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut.

2.4.2 Bentuk-Bentuk Rasio Keuangan

Menurut Riyanto (2010:331), umumnya rasio dapat

30

1. Rasio Likuiditas

Menurut Harahap (2009:301), rasio likuiditas merupakan

rasio yang mengukur kemampuan perusahaan memenuhi kewajiban

jangka pendeknya. Untuk dapat memenuhi kewajibannya yang

sewaktu-waktu ini, maka perusahaan harus mempunyai alat-alat

untuk membayar yang berupa aset-aset lancar yang jumlahnya

harus jauh lebih besar dari pada kewajiban-kewajiban yang harus

segera dibayar berupa kewajiban-kewajiban lancar. Mengenai

rasio-rasio likuiditas sebagaimana yang diutarakan, menurut

Riyanto (2010: 332), dapat dilihat pada uraian sebagai berikut :

a. Rasio Lancar (Current Ratio)

Rasio ini merupakan perbandingan antara aset lancar dengan

kewajiban lancar. Rumus yang digunakan adalah sebagai

berikut:

= Aset Lancar

Kewajiban Lancar

Rasio ini merupakan cara untuk mengukur kesanggupan

suatu perusahaan untuk memenuhi kewajiban-kewajibannya,

dengan pedoman 2:1 atau 200% ini adalah rasio minimum

yang akan dipertahankan oleh suatu perusahaan. Menurut

Fahmi (2011:61), kondisi perusahaan yang memilikicurrent

ratio yang baik adalah dianggap sebagai perusahaan yang

masalah seperti jumlah persediaan yang relatif tinggi

dibandingkan taksiran tingkat penjualan sehingga tingkat

perputaran persediaan rendah dan menunjukkan adanya over

investmentdalam persediaan tersebut atau adanya saldo

piutang yang besar yang tak tertagih.

b. Rasio Cepat (Quick Ratio)

Rasio ini merupakan perbandingan antara aset lancar

dikurangi persediaan dengan kewajiban lancar. Rumus yang

digunakan adalah sebagai berikut:

= Aset Lancar− Per sediaan

Kewajiban Lancar

Rasio ini merupakan ukuran kemampuan perusahaan dalam

memenuhi kewajiban-kewajibannya dengan tidak

memperhitungkan persediaan, karena persediaan memerlukan

waktu yang retaif lama untuk direalisir menjadi uang kas,

walaupun kenyataannya mungkin persediaannya lebih likuid

dari pada piutang. Menurut Fahmi (2011:62), apabila

menggunakan rasio ini maka dapat dikatakan bahwa jika

suatu perusahaan mempunyai nilai quick ratio sebesar kurang

dari 100% atau 1:1, hal ini dianggap kurang baik tingkat

likuiditasnya.

2. Rasio Leverage

Menurut Harahap (2009:306), rasio leverage merupakan rasio

32

atau pihak luar dengan kemampuan perusahaan yang digambarkan

oleh ekuitas. Setiap penggunaan utang oleh perusahaan akan

berpengaruh terhadap rasio dan pengembalian. Rasio ini dapat

digunakan untuk melihat seberapa resiko keuangan perusahaan.

Mengenai rasio-rasio leverage sebagaimana yang diutarakan,

menurut Riyanto (2010: 333), dapat dilihat pada uraian sebagai

berikut:

a. Rasio Hutang (Debt Ratio)

Rasio ini merupakan perbandingan antara total kewajiban

dengan total aset.Rumus yang digunakan adalah sebagai

berikut

= Total Kewajiban

Total Aset

Rasio ini menunjukkan sejauh mana kewajiban dapat ditutupi

oleh aset. Menurut Fahmi (2011:63), semakin rendah rasio ini

semakin baik karena aman bagi kreditor saat likuidasi.

b. Time Interest Earned

Rasio ini merupakan perbandingan antara laba sebelum

bunga dan pajak atau laba operasi (EBIT) dengan beban

bunga. Rumus yang digunakan adalah sebagai berikut:

=

Beban Bunga

Rasio ini menunjukkan sejauh mana besarnya jaminan

(EBIT) untuk membayar beban bunganya. Menurut Fahmi

(2011:63), semakin tinggi rasio semakin baik karena

perusahaan dianggap mampu untuk membayar beban bunga

periode tertentu dengan jaminan laba operasi yang

diperolehnya pada periode tertentu.

3. Rasio Aktivitas

Menurut Harahap (2009:308), rasio aktivitas menggambarkan

aktivitas yang dilakukan perusahaan dalam menjalankan operasinya

baik dalam kegiatan penjualan, pembelian, dan kegiatan lainnya.

Rasio ini dinyatakan sebagai perbandingan penjualan dengan

berbagai elemen aset. Elemen aset sebagai pengguna dana

seharusnya bisa dikendalikan agar bisa dimanfaatkan secara

optimal. Semakin efektif dalam memanfaatkan dana semakin cepat

perputaran dana tersebut, karena rasio aktivitas umunya diukur dari

perputaran masing-masing elemen aset. Mengenai rasio-rasio

aktivitas sebagaimana yang diutarakan, menurut Riyanto (2010:

334), dapat dilihat pada uraian sebagai berikut:

a. Perputaran Persediaan (Inventory Turnover)

Rasio ini merupakan perbandingan antara harga pokok

penjualan dengan rata-rata persediaan. Rumus yang

digunakan adalah sebagai berikut :

= Har ga Pokok Penjualan

34

Rasio ini menunjukkan berapa cepat perputaran persediaan

dalam siklus persediaan normal. Menurut Harahap

(2009:308), semakin besar rasio ini semakin baik karena

dianggap bahwa kegiatan penjualan berjalan cepat.

b. Rata-Rata Periode Pengumpulan Piutang (Day’s Sales

Outstanding)

Rasio ini merupakan perbandingan antara piutang dengan

penjualan dibagi jumlah hari dalam setahun. Rumus yang

digunakan adalah sebagai berikut:

’ = Piutang

Penjualan / 360

Rasio ini mengukur waktu rata-rata yang diperlukan untuk

mengumpulkan piutang dari penjualan. Menurut Munawir

(2010:76), kalau rata-rata periode pengumpulan piutang lebih

dari 60 hari menunjukkan perusahaan tersebut kurang baik,

terutama bagian penagihan, sehingga tidak mampu menagih

piutang pada saatnya, atau perusahaan tersebut telah

memberikan syarat-syarat kredit yang terlalu lunak pada

langganannya. Di samping itu semakin besar rasio ini bagi

suatu perusahaan semakin besar pula resiko kemungkinan

tidak tertagihnya piutang.

c. Perputaran Total Aset (Total Asset Turnover)

= Penjualan Total Aset

Rasio ini merupakan rasio yang mengukur kemampuan

perusahaan menghasilkan penjualan berdasarkan aset yang

dimiliki perusahaan. Menurut Harahap (2009:309), semakin

besar rasio ini semakin baik karena perusahaan tersebut

dianggap efektif dalam mengelola asetnya.

4. Rasio Pr ofitabilitas

Menurut Harahap (2009:309), rasio profitabilitas

menggambarkan kemampuan perusahaan mendapatkan laba

melalui semua kemampuannya, dan sumber yang ada seperti

kegiatan penjualan, kas, ekuitas, jumlah karyawan, jumlah cabang

dan sebagainya. Mengenai rasio-rasio profitabilitas sebagaimana

yang diutarakan, menurut Riyanto (2010: 335), dapat dilihat pada

uraian sebagai berikut:

a. Margin Keuntungan (Profit Margin)

Rasio ini merupakan perbandingan antara laba bersih dengan

penjualan. Rumus yang digunakan adalah sebagai berikut :

= Laba Ber sih

Penjualan

Rasio ini menunjukkan berapa besar persentase pendapatan

bersih yang diperoleh dari setiap penjualan. Menurut Harahap

(2009:304), semakin besar rasio ini semakin baik karena

36

b. Tingkat Pengembalian Aset (Return On Assets)

Rasio ini merupakan perbandingan antara laba bersih dengan

total aset.Rumus yang digunakan adalah sebagai berikut:

= Laba Ber sih

Total Aset

Rasio ini menunjukkan berapa besar laba bersih diperoleh

perusahaan bila diukur dari nilai asetnya. Menurut Harahap

(2009:305), semakin besar rasionya semakin bagus karena

perusahaan dianggap mampu dalam menggunakan aset yang

dimilikinya secara efektif untuk menghasilkan laba.

c. Tingkat Pengembalian Ekuitas (Return On Equity)

Rasio ini merupakan perbandingan antara laba bersih dengan

ekuitas.Rumus yang digunakan adalah sebagai berikut:

= Laba Ber sih

Total Ekuitas

Rasio ini mengukur berapa persen diperoleh laba bersih bila

diukur dari modal pemilik. Menurut Harahap (2009:305),

semakin besar rasionya semakin bagus karena dianggap

kemampuan perusahaan yang efektif dalam menggunakan

ekuitasnya untuk menghasilkan laba.

2.4.3 Keunggulan dan Keterbatasan Rasio keuangan

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perubahan ditengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi.

5. Menstandarisir ukuran perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi dimasa yang akan datang.

Menurut Harahap (2009:298), keterbatasan analisis rasio itu adalah:

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakai.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik seperti ini.

3. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan menghitung rasio.

38

sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

2.5 Hubungan pengungkapan Corporate Social Responsibility (CSR) Ter hadap Kiner ja Keuangan Perusahaan

Samsinar Anwar (2011) menyatakan bahwa kinerja keuangan perusahaan yang diukur dengan ROA, ROE dan EVA berpengaruh positif terhadap pengungkapan Corporate Social Responsibility (CSR) pada laporan keuangan perusahaan.

Menurut Ahmad Husnan dan Sugeng Pamudji (2013) menyatakan bahwa pengungkapan CSR memiliki pengaruh signifikan terhadap ROA dengan arah positif. Perusahaan dengan pengungkapan CSR yang luas cenderung mendapatkan ROA yang besar pada 1 tahun berikutnya. Pengungkapan CSR tidak memiliki pengaruh yang signifikan terhadap ROE. Perusahaan dengan pengungkapan CSR yang luas tidak menunjukkan kecenderungan kenaikan ROE pada 1 tahun berikutnya. Pengungkapan CSR memiliki pengaruh signifikan terhadap ROS dengan arah positif. Perusahaan dengan pengungkapan CSR yang luas cenderung mendapatkan ROS yang besar pada 1 tahun berikutnya. Dan pengungkapan CSR tidak memiliki pengaruh yang signifikan terhadap

current ratio.

Menurut Melisa Syahnaz (2013) menyatakan bahwa corporate

kinerja keuangan perusahaan yang diproksikan dengan return on assets (ROA) dan return on equity (ROE). Hal ini menunjukkan bahwa semakin banyak pengungkapan aktivitas tanggung jawab sosial perusahaan dalam laporan tahunan, perusahaan akan semakin meningkatkan kinerja perusahaan perbankan. Tidak terdapat pengaruh dari corporate social

responsibility (CSR) terhadap kinerja keuangan yang diproksikan dengan

capital adequency ratio (CAR). Hal ini dikarenakan komponen yang

mempengaruhi CAR adalah modal dan aktiva tertimbang menurut resiko. Sementara CSR tidak mempengaruhi modal suatu perusahaan secara langsung, sehingga dengan adanya pelaksanaan CSR tidak mempengaruhi nilai CSR.

Dan sedangkan menurut Marissa Yaparto menyatakan bahwa berdasarkan dari hasil penelitian uji t, CSR tidak memberikan pengaruh signifikan terhadap ROA, ROE dan EPS.

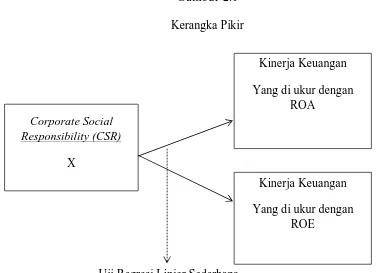

2.6 Kerangka Pikir

40

perusahaan atau pihak-pihak yang berkepentingan dengan perusahaan dapat berkomitmen untuk melaksanakan tugas dan fungsinya secara baik. Dengan adanya kerja sama dari seluruh komponen perusahaan dan pihak-pihak yang berkepentingan terhadap perusahaan, dapat membuat operasional perusahaan berjalan sesuai dengan yang diharapkan. Perusahaan yang menerapkan CSR mampu mewujudkan tindakan-tindakan yang sesuai dengan kondisi atau komunitas sekitarnya. Pada dasarnya program CSR yang dilaksanakan oleh suatu perusahaan melibatkan partisipasi semua komponen masyarakat yang secara langsung maupun tidak langsung memberikan kontribusi terhadap kelangsungan hidup perusahaan.

Dalam hal ini, semua jalannya kegiatan operasional perusahaan dalam rangka mewujudkan peningkatan laba dapat tercapai, demi untuk mempertahankan kelangsungan hidup perusahaan.

Gambar 2.1 Kerangka Pikir

Uji Regresi Linier Sederhana

2.7 Hipotesis

Berdasarkan uraian kerangka pemikiran diatas, maka penulis mengemukakan hipotesis dalam penulisan ini yaitu :

Menurut Samsinar Anwar (2011) menyatakan bahwa kinerja keuangan perusahaan yang diukur dengan ROA, berpengaruh positif terhadap pengungkapan Corporate Social Responsibility (CSR) pada laporan keuangan perusahaan. Menurut Ahmad Husnan dan Sugeng Pamudji (2013) menyatakan bahwa pengungkapan CSR memiliki pengaruh signifikan terhadap ROA dengan arah positif. Menurut Melisa Syahnaz (2013) menyatakan bahwa corporate social responsibility (CSR) berpengaruh positif signifikan terhadap kinerja keuangan perusahaan yang diproksikan dengan return on assets (ROA). Dan

Corporate Social Responsibility (CSR)

X

Kinerja Keuangan Yang di ukur dengan

ROE Kinerja Keuangan Yang di ukur dengan

42

sedangkan menurut Marissa Yaparto menyatakan bahwa berdasarkan dari hasil penelitian uji t, CSR tidak memberikan pengaruh signifikan terhadap ROA.

: Terdapat pengaruh pengungkapan Corporate Social Responsibility (CSR) terhadap kinerja keuangan yang diukur dengan Return on

Assets (ROA).

Samsinar Anwar (2011) menyatakan bahwa kinerja keuangan perusahaan yang diukur dengan ROE berpengaruh positif terhadap pengungkapan Corporate Social Responsibility (CSR) pada laporan keuangan perusahaan. Menurut Ahmad Husnan dan Sugeng Pamudji (2013) menyatakan bahwa pengungkapan CSR tidak memiliki pengaruh yang signifikan terhadap ROE. Menurut Melisa Syahnaz (2013) menyatakan bahwa corporate social responsibility (CSR) berpengaruh positif signifikan terhadap kinerja keuangan perusahaan yang diproksikan dengan return on equity (ROE). Dan menurut Marissa Yaparto menyatakan bahwa berdasarkan dari hasil penelitian uji t, CSR tidak memberikan pengaruh signifikan terhadap ROE

: Terdapat pengaruh pengungkapan Corporate Social Responsibility (CSR) terhadap kinerja keuangan yang diukur dengan Return on

3.1 Objek Penelitian

Objek penelitian adalah hal yang menjadi sasaran penelitian (Kamus Besar Indonesia, 1989:622). Objek penelitian adalah himpunan elemen yang dapat berupa orang, organisasi atau barang yang akan diteliti (Supranto, 2000:21). Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Dengan demikian objek dalam penelitian ini menggunakan unit observasi yaitu laporan annual report, khususnya pengungkapan

Corporate Social Responsibility dan kinerja keuangan yang di proksikan

dengan menggunakan ROA dan ROE pada Perusahaan Pertambangan Batubara Yang Terdaftar di Bursa Efek Indonesia Jl. Basuki Rahmat No. 46 Surabaya.

3.2 Definisi Operasional dan Pengukuran Variabel

44

konsep dan indicator masing-masing variabel sudah jelas, apabila belum jelas maka perlu dilakukan analisis faktor.

Berdasarkan usulan penelitian yang telah dikemukakan sebelumnya, yaitu “Analisis Pengungkapan Corporate Social

Responsibility Terhadap Kinerja Keuangan Pada Perusahaan

Pertambangan Batubara Yang Terdaftar Di Bursa Efek Indonesia Periode Tahun 2010-2012”, maka variabel-variabel yang diteliti dapat dibedakan menjadi dua, yaitu:

3.2.1 Variabel Bebas / Independent Variable

Variabel bebas dalam penelitian ini adalah pengungkapan

Corporate Social Responsibility (X). Pengungkapan informasi soaial di

kelompokkan menjadi enam kelompok sesuai dengan kategori informasi sosial menurut GRI (Global Reporting Initiative) yang meliputi: ekonomi, lingkungan, tenagakerja, hak asasi manusia, tanggung jawab produk dan sosial. Pada setiap kategori terdiri atas bebarapa item sehingga totalnya menjadi 79 item. Masing-masing item pada setiap kategori pengungkapan diberi skor 1 sehingga jika perusahaan mengungkapkan satu item saja, maka skor yang diperoleh adalah 1, dengan menggunakan skala numeric. Jadi, jumlah skor maksimal jika perusahaan mengungkapkan semua item kategori pengungkapan tanggung jawab social dan lingkungan adalah 79.

CSRDI = Jumlah item infor masi CSR yang diungkapkan 79 item infor masi CSR

Keterangan:

CSRDI = pengungkapan CSR.

3.2.2 Variabel Terikat / Dependent Variable

Dalam penelitian ini variable terikat yang berkaitan dengan masalah yang diteliti adalah kinerja keuangan yang dalam penelitian ini diukur dengan rasio profitabilitas, yaitu alat ukur untuk menganalisa atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh perusahaan yang bersangkutan. Rasio profitabilitas dalam penelitian ini diukur dengan menggunakan:

a. Return on Assets ( ), merupakan perbandingan antara laba bersih

setelah pajak dan bunga dengan total aktiva perusahaan. ROA digunakan untuk mengukur kemampuan manajemen perusahaan dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu perusahaan, semakin besar pula tingkat keuntungan yang dicapai perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dalam penggunaan aset. Skala data yang digunakan adalah skala rasio dengan satuan persen (%).

ROA dihitung menggunakan rumus:

x 100%

46

b. Return on Equity ( ), merupakan perbandingan antara laba bersih

setelah pajak dan bunga dengan total modal sendiri perusahaan. ROE digunakan untuk mengukur kemampuan perusahaan dalam menghitung laba bersih sesudah pajak dengan modal sendiri. Semakin besar rasionya semakin bagus, karena dianggap kemampuan perusahaan yang efektif dalam menggunakan ekuitasnya untuk menghasilkan laba. Skala data yang digunakan adalah skala rasio dengan satuan persen (%).

ROE dihitung menggunakan rumus:

x 100%

(Kasmir: 2010: 204)

3.3 Teknik Penentuan Populasi dan Sampel

Data merupakan hal terpenting dalam sebuah penelitian dan untuk memperoleh data yang dibutuhkan, maka diperlukan metode penentuan data.

3.3.1 Populasi

Populasi adalah objek atau subjek yang memiliki karakteristik tertentu yang telah ditetapkan untuk diteliti dan dipelajari untuk kemudian ditarik kesimpulannya.

bara yang terdaftar di bursa efek Indonesia, mengambil periode analisis 2010-2012.

Tabel 3.1

Populasi Penelitian Perusahaan Pertambangan Batubar a

No. Kode Nama Perusahaan

1. ADRO PT. Adaro Energy Tbk 2. ARII PT. Atlas Resources Tbk 3. ATPK PT. ATPK Resources Tbk

4. BORN PT. Borneo Lumbung Energy & Metal Tbk 5. BRAU PT. Berau Coal Energy Tbk

6. BSSR PT. Baramulti Suksessarana Tbk 7. BUMI PT. Bumi Resources Tbk

8. BYAN PT. Bayan Resources Tbk 9. DEWA PT. Darma HenwaTbk 10. DOID PT. Delta Dunia MakmurTbk 11. GEMS PT. Golden Energy Mines Tbk 12. GTBO PT. Garda Tujuh Buana Tbk 13. HRUM PT. Harum Energy Tbk

14. ITMG PT. Indo Tambangraya Megah Tbk 15. KKGI PT. Resource Alam Indonesia Tbk 16. MYOH PT. Samindo Resource Tbk 17. PKPK PT. Perdana Karya Perkasa Tbk

18. PTBA PT. Tambang Batubara Bukit Asam (Persero) Tbk 19. PTRO PT. Petrosea Tbk

20. SMMT PT. Golden Eagle Energy Tbk 21. TOBA PT. Toba Bara Sejahtera Tbk Sumber : www.idx.co.id

3.3.2 Sampel

48

Adapun kriteria sampel yang akan digunakan yaitu:

1. Perusahaan pertambangan yang terdaftar di BEI periode2010-2012. 2. Perusahaan tersebut menerbitkan annual report.

3. Melakukan pengungkapan Corporate Social responsibility (CSR) Berdasarkan kriteria tersebut, terdapat 11 perusahaan yang digunakan sebagai sampel dalam penelitian ini.

Tabel 3.2

Sampel Penelitian Perusahaan Pertambangan Batubar a

No. Kode Nama Perusahaan

1. ADRO PT. Adaro Energy Tbk 2. ATPK PT. ATPK Resources Tbk 3. BRAU PT. Berau Coal Energy Tbk 4. BUMI PT. Bumi Resources Tbk 5. BYAN PT. Bayan Resources Tbk 6. DEWA PT. Darma HenwaTbk 7. HRUM PT. Harum Energy Tbk

8. ITMG PT. Indo Tambangraya MegahTbk 9. MYOH PT. Samindo Resource Tbk

10. PTBA PT. Tambang Batubara Bukit Asam (Persero) Tbk 11. PTRO PT. PetroseaTbk

Sumber :www.idx.co.id (data diolah)

Jumlah sampel dalam penelitian ini menjadi 11 perusahaan x 3 tahun, sehingga sampel menjadi sebanyak 33 data annual report perusahaan pertambangan batubara.

3.4 Teknik Pengumpulan Data 3.4.1 J enis Dan Sumber Data

report Perusahaan Pertambangan Batubara Yang Terdaftar di Bursa Efek

Indonesia periode 2010-2012. 3.4.2 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dokumentasi, yaitu dengan cara mengumpulkan, mencatat, menghitung dan menganalisis annual report dari perusahaan yang dijadikan sampel dan tersedia di Bursa Efek Indonesia.

3.5 Teknik Analisis dan Uji Hipotesis 3.5.1 Teknik Analisis

Data penelitian ini di uji dengan menggunakan analisis regresi linier sederhana, dengan tujuan untuk mengetahui bagaimana pengaruh variable independen (pengungkapan CSR) terhadap variabel dependen (kinerja keuangan perusahaan).

Dalam penelitian ini diperlukan teknik analisis yang menggunakan model regresi linier sederhana dan pengujian hipotesis secara persial menggunakan uji t.

Pengujian dilakukan dalam dua tahap, yaitu:

a. Melakukan regresi pengungkapan CSR terhadap ROA

Dalam menentukan model regresi linier sederhana, dengan persamaan sebagai berikut:

50

b. Melakukan regresi pengungkapan CSR terhadap ROE

Dalam menentukan model regresi linier sederhana, dengan persamaan sebagai berikut:

= + +

Keterangan :

Y : Return On Assets (ROA)

Y : Return On Equity (ROE)

CSR : indeks pengungkapan CSR

α : konstant