SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Agata Rosa Pebriani NIM: 092114064

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

EVALUASI SISTEM PEMBERIAN KREDIT

Studi Kasus pada Credit UnionKeling Kumang Tempat Pelayanan

Rumah Punyong Baning Sintang

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Agata Rosa Pebriani

NIM: 092114064

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

S

kriPsi

EVALUASI SISTEM PEMBERIAN TNNOTT

studi Kasus

p*dt

crcdit lJnio*Iftling

Kumang Tempat PelayananRumah PunYong Baning Sintang

Pembirobing

Ketua

Sekretaris

Anggota

Anggota

Anggota

Skripsi

EVALUASI SISTEM PBMBERIAN KREDIT

Studi Kasus pada Credit Union Keling Kumang Tempat Pelayanan

Rumah Punyong Baning Sintang

Dipersiapkan dan ditulis oleh:

Agata Rosa Petrriani

NIM:

092114464Telah Dipertahankan didepan Dewan Penguji

Pada Tanggal 30 Agustus 20i3

dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

Nama Lengkap

Dr. Fr. Reni Retno Anggraini, M.Si.

Lisia Apriani, S.E.,M. Si.,Akt.,QIA.

Dra. YFM. Gien Agustinawansari, M.M., Akt.

Dr. FA. Joko Siswanto, M.M.,Akt.,QIA.

Dr. Fr. Reni Retno Anggraini, M.Si.

iv

Halaman Motto

“

What I do you cannot do; but what you do, I cannot do. The needs are

great, and none of us, including me, ever do great things. But we can all do

small things, with great love, and together we can do something wonderful.”

-Mother

Teresa-

“If you judge people, you have no time to love them.” -Mother

Teresa-

If you always see the negative side of things, eventually that's all there is.

Always look for the positive no matter how small.

Orang-orang yang sukses telah belajar membuat diri mereka melakukan hal

yang harus dikerjakan ketika hal itu memang harus dikerjakan, entah mereka

menyukainya atau tidak. -Aldus

Huxley-

Do not give up, the beginning is always the hardest.

Minta pada Tuhan Untuk memegang tanganmu saat engakau takut, maka

dia akan memelukmu dengan erat, karena Tuhan memberi lebih banyak dari

yang kita butuhkan.

v

Skripsi ini Kupersembahkan untuk:

TRI TUNGGAL MAHA KUDUS yang senantiasa

memberkatiku selama mengerjakan Skripsi,

Ibuku Tercinta Solena Limbung yang selalu menyemangatiku

dengan kasih sayangnya yang tak terhingga dan Ayahku

Tercinta Stevanus yang selalu menjadi inspirasiku walaupun

Ayah sudah tenang di alam sana, aku yakin doaMu selalu

menyertaiku. Ayah adalah malaikatku.

Abang dan Kakak ku tercinta, Bg Mateus Julvensi dan Kak

Silvia Lili Harwina; Bg Petrus Meitsima dan Kak Fransiska

Eka; serta Kak Elnovera dan Bg Herman, yang selalu

menyayangiku, mendoakanku dan memberikan semangat

demi keberhasilanku.

Untuk keempat keponakanku tercinta, para malaikat kecil

Mario, Queensa, Crisan, dan Zeno yang sangat aku rindukan.

Mama dan Bapak angkatku, Nadeh dan Saleh, yang telah

menyelamatkanku, tanpa kalian, aku tak akan pernah ada di

Dunia ini sampai sekarang.

Kak Maria, Kak Yul, Almarhum Kak Ayang, Risa, Bg Riki,

terima kasih atas bantuannya selama ini.

Sahabat TerdekatKu Kristoforus Orlando, yang selalu

memberikan semangat dan memotivasiku saat aku putus asa.

Credit Union

Keling Kumang TP Rumah Punyong Sintang,

atas ijinnya untuk melakukan penelitian.

Para Dosen FE yang selalu membantuku selama menempuh

studi di Sanata Dharma.

Sahabatku baikku Yunita Astika Wati, Veny Tabi, Yovita

Ratnasari Massora, Mellyana OK, Susana Nugrahani, Sydney

G.M, Angel, Anil Sharma, dan teman-teman akuntansi

angkatan 2009.

vi

A beardy hairy teacher, Pak Nicko terima kasih atas motivasi

dan nasehatnya.

Terima kasih untuk Teman-teman PSFE USD karena sudah

mau belajar bersama.

T]NTVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUS$I AKT'NTAI\ISI-PROGRAM STUDI AKI]NTANSI

PERNYATA}-I KEASLIA}I KARYA TULIS SKRIPSI

Yang be(andatangan dibawah

ini,

saya menyatakan bahwa skripsi denganjudul:

EYALUASI SISTEM PEMBERIANKREDIT

(Studi Kasus padaCredil (,lnion Keling Kumang TempaX Pelayonan Rumah Punyong Baning

Sintang) dan diajukan untuk diuji pada tanggal 30 Agustus 2013 adalah hasil

kaaya saya.

Dengan

ini

saya menyatakan dengan sesungguhnya bahwa dalam sftripsi initidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil

dengan cara menyalia, atau menuiru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang

saya aku seolah-olah sebagai tulisan saya dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru atau yang saya ambil dari tulisan orang

lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut

di

atas, baik sengaja maupun tidak,dengan

ini

saya menyatakan menarik skripsiyary

saya eiukan sebagai hasiltulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan

tindakan menyalin atau meniru tukisan orang lain seolah-olah hasil pemikiran

saya sendiri, b€rarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarata 12 Agustus 2013

Yang mernbuat pernyataan

vii

LEMBAR PERNYATAAFT PERSETUJUAI\I

PUBLIKASI KARYA

ILMIAH

UNTI,]K KEPENTINGAI\I AKADEMISYang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama:

: Agata Rosa PebrianiNomor

Mahasiswa

:09 2ll4 064Demi pengembangan ilmu pengetatruarS saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya

ilmiah

saya yang berjudul:EVALUASI SISTEM PEMBERIANKREDIT"

Studi kasus pada Credit Union KelingKumeng Tempet Pelayerrn Rumah Puyong Baning Sintang).

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan

kepada perpustakaan universitas sanata dharma hak untuk menflmpan,

mengalihkan dalam bentuk media lain, mengelilanya dalam bentuk pangkalan

data mendistribusikan secara terbatas, dan mempublikasikannya di intenret atau

media lain untuk kepentingau akademis tanpa perlu meminta

izin

dari saya maupun memberikan royalti kepada saya selamatetry mencantumkan nama saya sebagai penulis.Demikian pernyataan ini yang saya br:at dengan sebenarnya Dibuat di Yogyakarta

Pada tanggal: 30 Agustus 2013

Yang menyatakan

ffi

(Agata Rosa Pebriani)

ix

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih

yang tak terhingga kepada:

1. Rama Rektor Universitas Sanata Dharma yang telah memberikan kesempatan

untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dr. H. Herry Maridjo, M.Si selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma.

3. Drs. Y. P. Supardiono, Akt, M.Si., QIA selaku ketua Program Studi

Akuntansi Universitas Sanata Dharma.

4. Dra. YFM. Gien Agustinawansari, M.M., Akt selaku dosen pembimbing yang

telah membantu serta membimbing penulis dalam penyelesaian skripsi ini.

5. Dosen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta yang telah

memberikan inspirasi dalam proses perkuliahan.

6. Staf Sekretariat dan Staf Pojok Bursa Efek Indonesia Universitas Sanata

Dharma.

7. Valentinus S.os selaku Manager Credit Union Keling Kumang TP Rumah

x

segenap kayawan Credit Union Keling Kumang TP Rumah Punyong Sintang

yang telah banyak membantu dengan mencarikan data yang dibutuhkan.

8. Bapak dan Ibuku, Stevanus dan Solena Limbung yang selalu mendoakan dan

memberi motivasi kepada penulis.

9. Bg Vinsi, Bg Kimet, dan Kak Vera yang selalu mendukung dan

menyemangati penulis.

10. Keponakanku, Mario, Queensa, Crisan, dan Zeno.

11. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena

itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat

bagi pembaca.

Yogyakarta, 30 Agustus 2013

xi

DAFTAR ISI

HALAMAN JUDUL i

HALAMAN PERSETUJUAN PEMBIMBING ii

HALAMAN PENGESAHAN iii

HALAMAN MOTTO iv

HALAMAN PERSEMBAHAN v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI vii

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA

ILMIAH UNTUK KEPENTINGAN AKADEMIS viii

KATA PENGANTAR ix

HALAMAN DAFTAR ISI xi

HALAMAN DAFTAR TABEL xi

HALAMAN DAFTAR GAMBAR xix

ABSTRAK xx

ABSTRACT xxi

BAB I PENDAHULUAN 1

A. Latar Belakang 1

B. Rumusan Masalah 4

C. Batasan Masalah 4

D. Tujuan Penelitian 5

E. Manfaat Penelitian 5

xii

BAB II LANDASAN TEORI 7

A. Sistem 7

1. Pengertian Sistem 7

2. Tujuan Sistem 8

3. Pengertian Sistem Akuntansi 8

4. Unsur-unsur Sistem Akuntansi 9

B. Sistem pemberian kredit 11

1. Tujuan Penyusunan Sistem Pemberian Kredit 11

2. Komponen dalam Sistem Pemberian Kredit 12

3. Sistem Pengendalian Intern 31

4. Gambaran Proses Pemberian Kredit 37

C. Kredit 41

1. Pengertian Kredit 41

2. Unsur-unsur kredit 42

3. Jenis Kredit 43

4. Fungsi-fungsi Kredit 46

5. Tujuan Kredit 46

D.Credit Union(Koperasi Kredit) 46

1. Pengertian Credit Union 46

2. Prinsip-prinsip Credit Union 47

3. Nilai-nilai Credit Union 48

4. Pilar Credit Union 49

xiii

BAB III METODE PENELITIAN 59

A. Jenis Penelitian 59

B. Tempat dan Waktu Penelitian 59

C. Subyek Penelitian 59

D. Objek Penelitian 60

E. Data yang Diperlukan 60

F. Teknik Pengumpulan Data 60

G. Teknik Analisis Data 61

BAB IV GAMBARAN UMUM PERUSAHAAN 68

A. Sejarah Credit Union 68

B. Visi, Misi, Slogan dan Motto Credit Union 71

C. Arti Logo Credit Union 71

D. Lokasi Credit Union 72

E. Struktur Organisasi Credit Union 72

F. Bidang Usaha 88

1. Kegiatan Simpanan 88

2. Kegiatan Pinjaman 91

3. Produk Sosial dan Solidaritas 94

BAB V HASIL TEMUAN LAPANGAN DAN PEMBAHASAN 98

A. Deskripsi Sistem Pemberian Kredit yang Terdapat di CUKK 98

1. Deskripsi Kegiatan Pokok 99

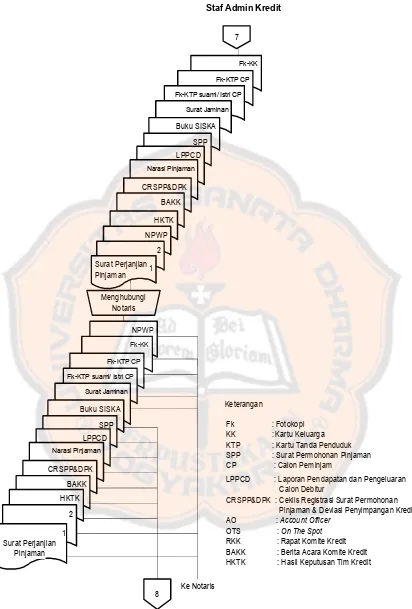

2. Bagian yang Terkait Dengan Sistem Pemberian Kredit

xiv

3. Dokumen yang Digunakan dalam Sistem Pemberian Kredit

CUKK 111

4. Catatan Akuntansi yang Digunakan dalam Sistem Pemberian

Kredit CUKK 121

5. Jaringan Prosedur yang Membentuk Sistem Pemberian

Kredit CUKK 124

B. Sistem Pengendalian Intern dalam Sistem Pemberian Kredit

CUKK 150

C. Masalah yang Ditemukan 161

BAB VI PENUTUP 184

A. Kesimpulan 184

B. Keterbatasan penelitian 186

C. Saran 187

Daftar Pustaka 189

LAMPIRAN 192

Lampiran A 193

Lampiran_A1: Daftar Pertanyaan Wawancara 193

Lampiran B 195

Lampiran_B1: Contoh Format Memorandum Kredit 195

Lampiran_B2: Contoh Format Surat Pemberitahuan Persetujuan

Kredit 196

Lampiran_B3: Contoh Format Bukti Penerimaan Uang 198

xv

Lampiran_B5: Contoh Formulir Evaluasi Permohonan Pinjaman 199

Lampiran_B6: Contoh Surat Penyertaan Jaminan 201

Lampiran_B7: Contoh Format Surat Permohonan Pinjaman 217

Lampiran_B8: Contoh Formulir Keputusan Kredit 219

Lampiran_B9: Contoh Surat Perjanjian Pinjaman 220

Lampiran_B10:Contoh Format Surat Penolakan 222

Lampiran C 224

Lampiran_C1 : Surat Permohonan Pinjaman 225

Lampiran_C2 : Laporan Pendapatan dan Pengeluaran Calon Debitur 226

Lampiran_C3 : Narasi Pinjaman 227

Lampiran_C4 : Ceklist Registrasi Surat Permohonan Pinjaman dan

Deviasi Penyimpangan 229

Lampiran_C5 : Berita Acara Komite Kredit 230

Lampiran_C6 : Lampiran Berita Acara Komite Kredit 231

Lampiran_C7 : Hasil Keputusan Tim Kredit 234

Lampiran_C8 : Surat Perjanjian Pinjaman 235

Lampiran_C9 : Slip Pencairan Pinjaman 237

Lampiran_C10: Slip Uang Masuk 238

Lampiran_C11: Slip Uang Keluar 239

Lampiran_C12: Validasi Slip 240

Lampiran_C13: Rekap Slip 241

Lampiran_C14: Buku Pinjaman Anggota 242

xvi

Lampiran_C16: Tabel Angsuran Pinjaman Anggota 244

Lampiran D 246

Lampiran_D1: Bagan Alir Dokumen 246

Lampiran E 250

xvii

DAFTAR TABEL

Tabel 3.1 Jaringan Prosedur yang Membentuk Sistem Pemberian Kredit 64

Tabel 3.2 Fungsi yang Terkait dalam Sistem Pemberian Kredit 64

Tabel 3.3 Dokumen yang Digunakan dalam Sistem Pemberian Kredit 65

Tabel 3.4 Catatan Akuntansi yang Digunakan dalam Sistem Pemberian

Kredit 65

Tabel 3.5 Struktur Organisasi yang Memisahkan Tanggungjawab Fungsional 66

Tabel 3.6 Sistem Wewenang dan Prosedur Pencatatan yang Memberikan

Perlindungan 66

Tabel 3.7 Praktik yang Sehat dalam Melaksanakan Tugas dan Fungsi Setiap

Unit 67

Tabel 3.8 Karyawan yang Mutunya Sesuai dengan Tanggung jawabnya 67

Tabel 5.1 Perbandingan Kajian Teori Tentang Bagian yang Terkait dalam

Sistem Pemberian Kredit dengan yang ada di CUKK 109

Tabel 5.2 Perbandingan Kajian Teori Tentang Dokumen yang Digunakan

dalam Sistem Pemberian Kredit dengan yang Ada di CUKK 118

Tabel 5.3 Perbandingan Kajian Teori Tentang Catatan Akuntansi yang

Digunakan dalam Sistem Pemberian Kredit Dengan yang Ada di

CUKK 123

Tabel 5.4 Perbandingan Kajian Teori Tentang Jaringan Prosedur yang

Membentuk Sistem Pemberian Kredit Dengan yang ada di

CUKK 135

xviii

Memisahkan Tanggung Jawab Fungsional Secara Tegas yang ada

di CUKK 151

Tabel 5.6 Perbandingan Kajian Teori Sistem Wewenang dan Prosedur

Pencatatan yang Memberikan Perlindungan yang Cukup Terhadap

Kekayaan, Utang, Pendapatan, dan Biaya dengan yang ada di

CUKK 154

Tabel 5.7 Perbandingan Kajian Teori Praktik yang Sehat Dalam Melaksanakan

Tugas dan Bagian Setiap Unit Organisasi Dengan yang ada Di

CUKK 157

Tabel 5.8 Perbandingan Kajian Teori Tentang Karyawan yang Mutunya Sesuai

dengan Tanggung Jawabnya Dengan yang ada Di CUKK. 160

xix

DAFTAR GAMBAR

Gambar 2.1 Bagian Organisasi Bidang Perkreditan 15

Gambar 2.2 Mekanisme Prosedur Peminjam 23

Gambar 2.3 Contoh Format Kartu Pinjaman 29

Gambar 2.4 Contoh Format Kartu Simpanan Wajib 29

Gambar 2.5 Contoh Format Kartu Simpanan Sukarela 30

Gambar 2.6 Contoh Format Kartu Simpanan Khusus 30

Gambar 2.7 Contoh Format Jurnal Umum 31

Gambar 4.1 Struktur Organisasi Tempat Pelayanan CU Keling Kumang

Tempat Pelayanan Rumah Puyong Baning Sintang 73

Gambar 4.2 Struktur Organisasi Masing-masing Tempat Pelayanan Khusus

CU Keling Kumang Sintang 73

Gambar 5.1 Bagan Alir Dokumen Sistem Pemberian Kredit pada CU

Keling Kumang 137

Gambar 5.2 Rekomendasi Surat Pemberitahuan Persetujuan Pinjaman 164

Gambar 5.3 Rekomendasi Surat Penolakan 168

Gambar 5.4 Rekomendasi Bagan Alir Dokumen Sistem Pemberian

xx

ABSTRAK

EVALUASI SISTEM PEMBERIAN KREDIT

Studi Kasus pada Credit UnionKeling Kumang Tempat Pelayanan Rumah Punyong Baning Sintang

Agata Rosa Pebriani NIM : 09 2114 064 Universitas Sanata Dharma

Yogyakarta 2013

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui apakah sistem pemberian kredit yang terdapat di Credit Union Keling Kumang telah sesuai dengan teori.

Langkah-langkah yang ditempuh untuk mencapai tujuan penelitian ini adalah: melakukan analisis deskriptif yang terdiri dari analisis deskripsi sistem pemberian kredit yang ada di Credit Union Keling Kumang TP Rumah Punyong Baning Sintang, kemudian membandingkan prosedur pemberian kredit yang ada di Credit UnionKeling Kumang TP Rumah Punyong Baning Sintang dengan dengan kajian teori sistem pemberian kredit dan sistem pengendalian intern.

xxi

ABSTRACT

THE EVALUATION OF THE CREDIT LENDING SYSTEM A Case study on Credit Union “Keling Kumang” Branch Rumah Puyong,

Baning, Sintang, West Kalimantan

Agata Rosa Pebriani NIM: 09 2114 064 Universitas Sanata Dharma

Yogyakarta

The aim of this study is to investigate whether the credit lending system in Credit Union “Keling Kumang” is in accordance with the theories.

The steps taken to achieve the aim of this study were doing descriptive analysis which include descriptive analysis of credit lending system in Credit Union Keling Kumang Branch Rumah Punyong Baning Sintang, then comparing the procedure of lending system in Credit Union “Keling Kumang” Branch Rumah Punyong Baning Sintang with the theories of credit lending system and internal control system.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Credit union (CU) didirikan oleh Friedrich Wilhelm Raiffeisen yang juga dijuluki sebagai “The Father of The Credit Union Movement” (Bapak gerakan CU) pada tahun 1864 di Jerman yang diberi nama Heddesdorf Credit Union. CU yang terbentuk dari asosiasi kaum tani ini, didasarkan pada prinsip kasih persaudaraan dalam iman Kristiani. Pada tahun 1885 CU didirikan di Prancis, yang kemudian melebar ke Italia dan terus berkembang ke Amerika Serikat (Munaldus, 2011: xi-xii).

Di Indonesia, CU didirikan pada tahun 1970. Gagasan awal didirikannya CU di Indonesia bermula dari kunjungan dua staf WOCCU (World Council of Credit Unions) yaitu A. A. Bailey dan Agustine R. Kang ke Indonesia pada

tahun 1967. Pendiri CU di Indonesia adalah seorang rohaniwan Katolik, yaitu Romo Rev. Karl Albrecht, SJ yang dikenal dengan nama Indonesia Romo Albrecht Karim Arbie, SJ. Pada tahun 1970, Romo Albrecht Karim Arbie, SJ bersama teman-temannya mendirikan Lembaga Swadaya Masyarakat yang disebut dengan Credit Union Counselling Office (CUCO) (Munaldus, 2011: xii).

Koperasi Kredit (PUSKOPDIT) atau pusat semua jenis CU yang ada di Indonesia. Berdasarkan data statistik yang dikumpulkan oleh bagian Audit dan Monitoring INKOPDIT, jumlah anggota perorangan yang bergabung di CU maupun jumlah unit CU yang didirikan di Indonesia semakin bertambah dari tahun ke tahun. Pada tahun 2011, jumlah anggota perorangan yang bergabung di CU adalah 1.808.329 orang dengan jumlah CU yang telah didirikan sebanyak 930 unit, dan data yang diambil pada bulan Juni 2012 menunjukkan bahwa jumlah anggota perorangan yang bergabung di CU telah mencapai 1.962.250 orang dengan jumlah CU yang telah didirikan sebanyak 950 unit (INKOPDIT). Hal ini membuktikan bahwa kehadiran CU di Indonesia mendapat sambutan positif dari masyarakat. Bertambahnya anggota masyarakat yang bergabung di CU menjadi tantangan tersendiri bagi CU untuk terus berkembang dan bersaing dengan lembaga keuangan lainnya.

Agar pelaksanaan perkreditan berjalan dengan baik maka harus didukung oleh sistem yang yang baik pula. Mulyadi (2001: 3) dalam bukunya Sistem Akuntansi menyatakan bahwa setiap sistem dibuat untuk menangani sesuatu yang berulangkali atau yang secara rutin terjadi. Pemberian kredit merupakan kegiatan utama CU yang terjadi secara rutin dan berulang-ulang dan juga merupakan faktor utama yang berpengaruh pada keuangan CU. Jika kegiatan perkreditan tersebut tidak didukung oleh sistem yang baik maka akan semakin banyak kredit yang tidak tertagih dan pada akhirnya merugikan CU. Oleh karena itu, diperlukan sistem pemberian kredit yang baik untuk mendukung dan menangani pelaksanaan kegiatan pemberian kredit tersebut sehingga dapat meminimalisasi kejadian tersebut dan CU mampu bertahan dan bersaing dengan organisasi lain.

sistem pemberian kredit yang ada di CUKK dengan teori yang ada. Mengingat pentingnya sistem bagi pelaksanaan kegiatan pemberian kredit pada CU maka penulis tertarik untuk melakukan penelitian mengenai “EVALUASI SISTEM PEMBERIAN KREDIT Studi Kasus pada Credit Union Keling Kumang Tempat Pelayanan Rumah Punyong Baning

Sintang”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang tersebut, dapat dirumuskan masalah, yaitu apakah sistem pemberian kredit di CUKK sudah sesuai dengan teori?

C. Batasan Masalah

Penelitian ini memiliki batasan masalah sebagai berikut:

1. Penelitian ini dibatasi hanya pada kegiatan pencatatan transaksi dalam CUKK secara manual yang berkaitan dengan prosedur pemberian kredit mencakup permohonan kredit, evaluasi pemberian kredit, keputusan pemberian kredit, perjanjian kredit, dan pencairan kredit.

2. Penelitian ini dibatasi pada sistem pemberian kredit yang diajukan oleh anggota (non staf) CUKK yang menjaminkan barang milik pribadi.

3. Penelitian ini hanya membahas mengenai pinjaman konsumtif dan pinjaman usaha.

D. Tujuan Penelitian

Tujuan yang diharapkan dapat dicapai dalam penelitian ini adalah untuk menilai apakah sistem pemberian kredit pada CUKK sudah sesuai dengan teori.

E. Manfaat Penelitian

1. Bagi CUKK

Hasil penelitian ini diharapkan dapat memberikan informasi yang bermanfaat untuk mengetahui kelemahan dari prosedur pemberian kredit yang ada di CUKK saat ini, dan dapat memperbaiki prosedur pemberian kredit yang ada sebelumnya, guna menjadi lebih baik sesuai dengan keadaan dan perkembangan CUKK.

2. Bagi Masyarakat Luas

Hasil penelitian ini diharapkan dapat memberikan tambahan pengetahuan bagi pihak-pihak yang memerlukan dan menambah referensi bahan mengenai CUKK.

3. Bagi Penulis

F. Sistematika Penulisan

Bab I Pendahuluan

Bab ini berisi latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Landasan Teori

Bab ini membahas mengenai sistem, sistem pemberian kredit, credit union, kredit, dan review penetian sebelumnya.

Bab III Metode Penelitian

Bab ini menjelaskan mengenai jenis penelitian, tempat dan waktu penelitian, subyek penelitian, obyek penelitian, data yang diperlukan, teknik pengumpulan data, dan teknik analisis data.

Bab IV Gambaran Umum Credit Union

Bab ini menguraikan mengenai sejarah singkat credit union; visi, misi, slogan, dan motto credit union; arti logo; lokasi credit union; struktur organisasi credit union;dan bidang usaha.

Bab V Hasil Temuan Lapangan dan Pembahasan

Bab ini menjelaskan mengenai hasil penelitian, perbandingan teori dengan kajian teori serta pembahasannya.

Bab VI Penutup

7

BAB II

LANDASAN TEORI

A. Sistem

1. Pengertian Sistem

Terdapat beberapa pandangan mengenai pengertian sistem, menurut

Mulyadi dalam buku Sistem Akuntansi (2001: 2), “Sistem adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang

berfungsi untuk mencapai tujuan tertentu”. Definisi mengenai sistem

tersebut dirinci sebagai berikut:

a. Setiap sistem terdiri dari unsur-unsur. Unsur-unsur suatu sistem terdiri

dari subsistem yang lebih kecil, yang terdiri dari kelompok unsur yang

membentuk subsistem tersebut.

b. Unsur-unsur tersebut merupakan bagian terpadu sistem yang

bersangkutan. Unsur-unsur sistem berhubungan erat satu dengan yang

lainnya dan sifat serta kerjasama antar unsur sistem tersebut

mempunyai bentuk tertentu.

c. Unsur sistem tersebut bekerjasama untuk mencapai tujuan sistem.

Setiap sistem mempunyai tujuan tertentu.

d. Suatu sistem merupakan bagian dari sistem lain yang lebih besar.

Menurut Jerry fitzGerald, Warren D.Stallings, Jr., dalam bukunya

berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk

menyelesaikan suatu sasaran yang tertentu.

Jadi, berdasarkan pengertian sistem di atas maka dapat disimpulkan

bahwa sistem merupakan sekelompok unsur-unsur dan prosedur-prosedur

yang saling berhubungan satu dengan yang lainnya dalam melakukan

suatu kegiatan untuk mencapai tujuan tertentu.

2. Tujuan Sistem

Suatu sistem yang dibuat tentu saja memiliki maksud tertentu.

Jogiyanto dalam bukunya Analisis Desain(1989: 3), menyebutkan maksud dari suatu sistem adalah untuk mencapai suatu tujuan (goal) dan ada yang menyebutkan untuk mencapai suatu sasaran (objektives). Goal biasanya dihubungkan dengan ruang lingkup yang lebih luas dan sasaran dalam

ruang lingkup yang lebih sempit.

3. Pengertian Sistem Akuntansi

Menurut Mulyadi (2001: 3), “Sistem akuntansi adalah organisasi

formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna

4. Unsur-unsur Sistem Akuntansi

Menurut Mulyadi (2001: 3-5), sistem akuntansi terdiri dari 5 unsur

yaitu sebagai berikut:

1) Formulir

Formulir merupakan dokumen yang digunakan untuk merekam

terjadinya transaksi. Dalam sistem akuntansi secara manual media yang

digunakan untuk pertama kali merekam data transaksi keuangan adalah

formulir yang dibuat dari kertas (paper form). Dalam sistem akuntansi dengan komputer (computerized system) formulir yang digunakan adalah formulir elektronik (electronic form).

Dokumen atau formulir sangat penting manfaatnya bagi suatu

organisasi. Menurut Mulyadi (2001: 78-80), manfaat formulir adalah

sebagai berikut:

a) Menetapkan tanggung jawab timbulnya transaksi bisnis

perusahaan. Dalam suatu organisasi, setiap transaksi terjadi karena

adanya otorisasi dari pejabat yang memiliki wewenang untuk

melaksanakan transaksi tersebut. Pelaksanaan wewenang tersebut

harus dipertanggungjawabkan dalam bentuk tertulis dengan

menggunakan formulir. Dalam formulir, setiap orang yang

bertanggungjawab atas terjadinya transaksi membubuhkan tanda

tangan atau paraf, sebagai bukti pertanggungjawaban pemakaian

b) Merekam data transaksi bisnis perusahaan. Semua data yang

diperlukan untuk identifikasi transaksi direkam pertama kali dalam

formulir.

c) Mengurangi kemungkinan kesalahan dengan cara menyatakan

semua kejadian dalam bentuk tulisan. Semua perintah pelaksanaan

suatu transaksi perlu ditulis dalam satu formulir untuk mengurangi

kemungkinan kesalahan.

d) Menyampaikan informasi pokok dari orang satu ke orang lain di

dalam organisasi yang sama ke organisasi lain. Formulir berfungsi

pula sebagai sarana untuk menyampaikan informasi secara intern

organisasi atau antar organisasi

2) Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk

mencatat, mengklasifikasikan, dan meringkas data keuangan lainnya.

Menurut Mulyadi (2000: 102-104), jika jenis transaksi perusahaan

masih sedikit, jurnal umum dengan dua kolom, debit dan kredit, sudah

cukup sebagai catatan akuntansi yang pertama. Akan tetapi jika

perusahaan sudah bertambah besar dan jenis transaksi menjadi lebih

banyak, jurnal umum tersebut menjadi tidak mampu lagi menampung

berbagai transaksi yang timbul, yang frekuensinya semakin tinggi.

Dalam hal ini mulai diperlukan jurnal khusus, selain jurnal umum

tersebut, dan dibutuhkan lebih banyak karyawan untuk

metode pencatatan data ke dalam jurnal yaitu dengan pena, dengan

mesin pembukuan, dengan arsip dokumen sumber yang berfungsi

sebagai jurnal, dan dengan komputer.

3) Buku Besar

Buku besar merupakan kumpulan rekening-rekening yang digunakan

untuk menyortasi dan meringkas informasi yang telah dicatat dalam

jurnal. Buku besar terdiri dari rekening-rekening yang digunakan untuk

meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal.

4) Buku Pembantu

Buku pembantu adalah suatu cabang buku besar yang berisi rincian

rekening tertentu yang ada dalam buku besar.

5) Laporan

Laporan merupakan hasil akhir proses akuntansi laporan keuangan

yang dapat berupa laporan posisi keuangan yang berisi informasi yang

merupakan keluaran sistem akuntansi.

B. Sistem Pemberian Kredit

1. Tujuan Penyusunan Sistem Pemberian Kredit

Seperti yang telah di bahas sebelumnya bahwa sistem dibentuk untuk

mencapai suatu tujuan tertentu, sama juga halnya dengan sistem

pemberian kredit yang dibuat untuk mencapai suatu tujuan tertentu.

Menurut Tohar dalam bukunya Permodalan dan Perkreditan Koperasi

(2000: 108), menguraikan bahwa sistem pemberian kredit diharapkan

anggota, untuk mengetahui dan menyelesaikan permasalahan yang

timbul dalam permohonan kredit tersebut, serta untuk mengusahakan

pemberian kredit dalam waktu relatif singkat.

2. Komponen dalam Sistem Pemberian Kredit

Sistem pemberian kredit terdiri dari beberapa komponen yaitu:

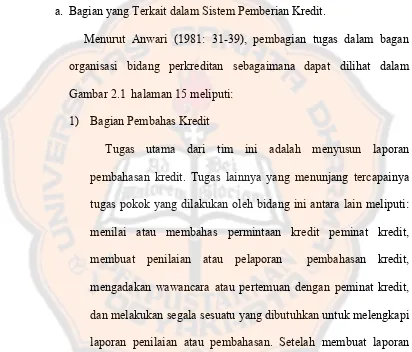

a. Bagian yang Terkait dalam Sistem Pemberian Kredit.

Menurut Anwari (1981: 31-39), pembagian tugas dalam bagan

[image:34.595.101.513.247.599.2]organisasi bidang perkreditan sebagaimana dapat dilihat dalam

Gambar 2.1 halaman 15 meliputi:

1) Bagian Pembahas Kredit

Tugas utama dari tim ini adalah menyusun laporan

pembahasan kredit. Tugas lainnya yang menunjang tercapainya

tugas pokok yang dilakukan oleh bidang ini antara lain meliputi:

menilai atau membahas permintaan kredit peminat kredit,

membuat penilaian atau pelaporan pembahasan kredit,

mengadakan wawancara atau pertemuan dengan peminat kredit,

dan melakukan segala sesuatu yang dibutuhkan untuk melengkapi

laporan penilaian atau pembahasan. Setelah membuat laporan

pembahasan kredit, bagian pembahas kredit memberikan laporan

2) Bagian Pelaksana Kredit.

Bagian ini akan menerima persetujuan direksi atas laporan

pembahasan kredit yang dibuat oleh tim pembahas kredit. Sebagai

kelanjutan pengelolaan dari permintaan kredit yang telah

disetujui, maka pelaksanaan selanjutnya dilakukan oleh bagian

pelaksana kredit. Tugas-tugas pokok yang dibebankan pada

bagian ini antara lain meliputi:

a) Menyiapkan surat pemberitahuan kredit berdasarkan

persetujuan direksi dan mengirimkan surat pemberitahuan

kredit kepada debitur.

b) Membuat surat perjanjian kredit yang ditandatangani oleh

debitur dan bank yang dilakukan di depan Notaris.

c) Meneliti dan mengikuti dengan seksama pemenuhan

persyaratan yang telah ditentukan dalam perjanjian kredit

yang telah disetujui oleh calon debitur.

d) Melakukan persetujuan pembayaran kredit (realisasi kredit)

atas penarikan kredit yang dilakukan oleh debitur.

e) Meneliti dan mengikuti tiap-tiap realisasi kredit, agar selalu

dilaksanakan sesuai dengan mata anggaran, serta pos-pos

yang bersangkutan.

f) Meneliti secara terus menerus perkembangan pembangunan

g) Mengikuti perkembangan dan penyelesaian terhadap

kredit-kredit yang dinyatakan macet.

3) Bagian Administrasi Kredit

Pencatatan atas kejadian-kejadian sejak peminat kredit

mengajukan permintaan kredit sampai pada penyelesaian proyek,

dilakukan oleh bagian administrasi kredit. Tugas-tugas itu dapat

diperinci antara lain sebagai berikut:

Tugas yang pertama adalah melakukan pencatatan atas

permintaan kredit yang masuk yang meliputi nama peminat

kredit, umur, alamat, jabatan peminat kredit, besarnya jumlah

pinjaman yang diminta, tujuan penggunaan pinjaman, dan

lain-lainnya sampai dengan dilunasinya pinjaman itu oleh debitur.

Tugas yang kedua adalah mengelola dokumen-dokumen

perkreditan yang dipergunakan sebagai jaminan atas kredit yang

diterima dan mengikuti pelaksanaan asuransi. Tugas yang ketiga

adalah menyusun bermacam-macam laporan berkala yang

BAGAN ORGANISASI BIDANG PERKREDITAN (Sebagian)

Gambar 2.1 Bagian Organisasi Bidang Perkreditan (Sebagian)

Sumber: Anwari (1981: 35)

Menurut Anwari (1981: 59) selain tiga unit organisasi di atas, yang

berkaitan dengan kegiatan perkreditan, adapula unit organisasi lain

yang ikut menunjang dalam sistem pemberian kredit antara lain:

a) Bagian Keuangan

Bagian ini bertugas untuk melakukan berbagai kegiatan

tentang pencairan kredit yang meliputi: menerima data-data

berupa surat pemberitahuan berlakunya pengikatan perjanjian

kredit dari bagian administrasi kredit, diteliti kebenarannya,

apabila tidak terdapat kelainan maka disiapkan uang tunai untuk

dibayarkan kepada debitur, menerima bukti pengeluaran uang PERKREDITAN

PEMBAHAS KREDIT

DST.NYA TIM-3 TIM-2

TIM-1

PELAKSANA KREDIT

DST.NYA

TIM KRED.MACET

TIM-2 TIM-1

ADMINISTRASI KREDIT

ADMINISTRASI REALISASI DAN LAPORAN

setelah dibubuhi tanda tangan oleh debitur sebagai bukti bahwa

uang tunai telah diterima dengan baik dan sesuai jumlahnya,

meneruskan bukti pengeluaran uang kepada bagian pembukuan.

b) Bagian Pembukuan

Bagian ini akan memperoleh berbagai data dan informasi yang

nantinya akan dicatat dan dibukukan. Tugasnya meliputi:

menerima data-data berupa bukti pengeluaran uang dari bagian

keuangan, melakukan penjurnalan atas transaksi keuangan yang

terjadi berdasarkan data-data tersebut di atas, membukukan

transaksi keuangan ke dalam buku harian.

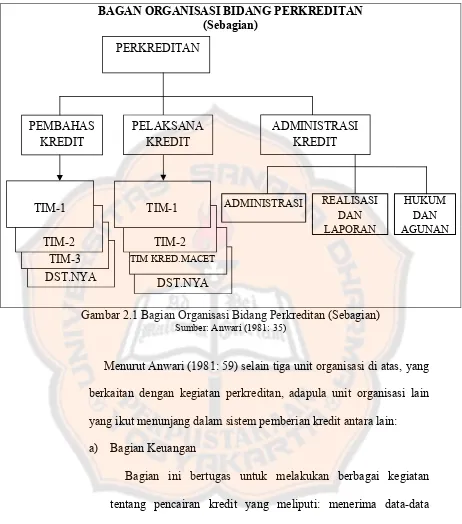

b. Jaringan Prosedur yang Membentuk Sistem Pemberian Kredit

Menurut Tohar (2000: 107-108), prosedur peminjaman kredit

adalah rangkaian kegiatan yang harus dilakukan dalam mengelola

permohonan kredit dari saat permohonan diterima sampai dengan

pencairan dana kredit. Berikut adalah jaringan prosedur pemberian

kredit:

1) Prosedur Permohonan Kredit

Menurut Tohar (2000: 108), permohonan kredit pada

umumnya dilakukan dengan mengisi formulir permohonan kredit.

Calon peminjam terlebih dahulu mengisi formulir permohonan

pinjaman yang telah tersedia dan petugas memberikan petunjuk

serta bimbingan kepada calon peminjam dalam pengisian

Menurut Elias (2006: 31), dalam tahap persiapan kredit

(permohonan kredit) ini adalah tahap untuk mengetahui informasi

dasar antara calon peminjam atau anggota dengan Kopdit

(Koperasi Kredit), terutama calon peminjam yang baru pertama

kali mengajukan kredit kepada Kopdit, biasanya dilakukan

melalui wawancara atau percakapan-percakapan ringan. Informasi

secara global bisa diberikan oleh staf Kopdit antara lain tentang

prosedur dan tatacara pengajuan pinjaman, serta syarat-syarat

untuk memperoleh pinjaman. Dari pihak anggota diharapkan

adanya informasi-informasi secara garis besar tentang hal-hal

yang diperlukan pihak Kopdit, misalnya keadaan usaha dari

anggota, surat-surat penting (Surat Ijin Usaha Perdagangan, Ijin

Menguasai Barang, NPWP, Sertifikat Tanah, dll). Wawancara

biasanya dilakukan setelah mengisi surat permohonan pinjaman,

namun banyak juga praktek sebelum mengisi permohonan

pinjaman anggota langsung datang untuk wawancara mengenai

hal-hal yang perlu disiapkan.

2) Prosedur Evaluasi atau Analisis Kredit

Menurut Tohar (2000: 108-110), fungsi utama dari evaluasi

atau analisis pinjaman adalah untuk menilai sampai sejauh mana

kredit tersebut diperlukan oleh calon peminjam, dan menilai

tersebut. Rangkaian kegiatan yang dilakukan dalam mengevaluasi

pinjaman adalah sebagai berikut:

a) Melakukan Interviewpada Calon Peminjam

Ada empat tujuan dari interview atau tanya jawab, yaitu untuk mengetahui sampai sejauh mana calon penerima kredit

menguasai kegiatan usahanya, untuk meneliti kembali

kebenaran data atau informasi yang diterima, untuk mengenal

lebih dekat pribadi sifat serta watak dari calon peminjam,

serta untuk mengetahui hal-hal lain dari calon peminjam

seperti latar belakang kehidupan, pendidikan, dan

pengalaman usaha.

b) Melaksanakan Penelitian

Penelitian dilakukan untuk mendapatkan informasi dari

berbagai pihak mengenai reputasi dan kondisi calon

peminjam, hubungan dengan pemberi kredit, bank, atau

koperasi lain dan kondisinya sampai saat ini, serta penilaian

dari teman atau rekan usaha, atau tetangganya.

c) Melakukan Peninjauan ke Tempat Usaha

Hal ini dilakukan apabila sifat dan jenis usaha calon

peminjam benar-benar memerlukan untuk ditinjau guna

melihat sampai sejauh mana perkembangannya. Dalam

peninjauan secara langsung ini, perlu diperhatikan kondisi

mendukung kegiatan tersebut, serta penilaian terhadap barang

jaminan yang tercantum dalam surat pernyataan jaminan dari

calon peminjam.

Menurut Tohar (2000: 110), terdapat aspek-aspek yang

perlu dievaluasi terhadap calon peminjam dikenal dengan

sebutan 5 C, yaitu Charakter atau pribadi si peminjam tentang bagaimana kejujurannya, Capacity atau kemampuan untuk

mengembalikan kreditnya, Capital atau bagaimana

penggunaan modal atas pinjaman tersebut, Collateral atau bagaimana jaminan atau kekayaan sebagai jaminan kredit, dan

Condition of economy seperti inflasi, serta peraturan pemerintah yang ada.

Menurut Elias (2006: 34), dalam prosedur analisis kredit ini

diadakan penilaian yang mendalam tentang keadaan usaha

anggota. Beberapa hal yang dilakukan untuk mengevaluasi

pinjaman adalah mendengarkan dengan baik apa yang

disampaikan oleh anggota dan mencatat hal-hal yang penting,

membicarakan dengan anggota rencana penggunaan pinjaman,

menyampaikan syarat-syarat pinjaman secara jelas dan

terbuka, menggali potensi anggota sehingga dapat

menggunakan sumber daya dengan efektif, dan melakukan

3) Prosedur Keputusan Pinjaman

Menurut Tohar (2000: 110-111), keputusan pinjaman ini berisi

hal-hal sebagai berikut: Pertama, setiap permohonan harus

memperoleh wewenang dari pengurus. Kedua, manajer simpan

pinjam dalam mengambil keputusan, mempergunakan dua bahan

pertimbangan sebagai berikut:

a) Hasil evaluasi dari permohonan pinjaman, rekomendasi dari

pengurus kelompok.

b) Informasi lain yang diperoleh dari sumber lain sepanjang

menyangkut calon peminjam.

Ketiga, ketentuan-ketentuan peminjam yang telah ditulis pada

lembaran evaluasi yang memuat: jumlah pinjaman yang disetujui,

penggunaan pinjaman, besarnya bunga pinjaman, tanggal jatuh

tempo pinjaman, serta jaminan pinjaman. Keempat, setiap

keputusan yang diambil harus ditandatangani manajer koperasi

simpan pinjam yang bersangkutan.

Menurut Elias (2006: 35), dalam tahap keputusan pinjaman

berdasarkan hasil analisis kredit, maka Kopdit lewat yang

berwenang memberikan keputusan kredit (pada Kopdit panitia

kredit) atau Manager dapat memberikan keputusan apakah kredit

tersebut feasible diberikan atau ditolak. Jika permohonan kredit tersebut ditolak maka segera dibuatkan surat penolakan dengan

yang cukup jelas. Apabila permohonan pinjaman tersebut layak

dikabulkan maka segera dibuatkan surat keputusan kredit dengan

beberapa persyaratan tertentu. Yang memberikan keputusan

adalah panitia kredit (versi Kopdit) atau pejabat yang ditunjuk.

Dalam kasus tertentu dan jumlah kredit tertentu (besar) dapat

melibatkan pejabat yang lebih tinggi bahkan di bank dapat

melibatkan Direktur utama dan atau Komisaris Bank.

4) Prosedur Perjanjian Pinjaman

Menurut Tohar (2000: 111), ada beberapa hal yang terdapat

dalam perjanjian pinjaman antara lain: perjanjian pinjaman

merupakan hal yang harus dilaksanakan sebelum kredit dicairkan,

penandatanganan perjanjian pinjaman baru dapat dilakukan

setelah adanya keputusan pinjaman dari hasil evaluasi, perjanjian

pinjaman yang dilaksanakan tersebut meliputi surat perjanjian

pinjaman dan surat kuasa menjual memindah hak, surat perjanjian

yang asli harus disimpan pada koperasi, penandatanganan

perjanjian dilaksanakan di kantor koperasi, copy dari perjanjian harus dipegang oleh peminjam, aslinya ada pada kantor koperasi.

5) Prosedur Pencairan Pinjaman

Menurut Tohar (2000: 111), pencairan pinjaman merupakan

tahap terakhir setelah ketentuan-ketentuan dipenuhi oleh

peminjam. Peminjam harus menandatangani kuitansi rangkap dua

kasir, copy-nya untuk si peminjam. Pinjaman ini diberiakan secara tunai dan tidak dibenarkan diberi dalam bentuk lain.

Bilamana memungkinkan agar diusahakan pencairannya secara

bertahap. Hal ini dimaksudkan untuk mengetahui ada tidaknya

penyimpangan dalam penggunaan dana tersebut. Uraian tentang

prosedur peminjaman di atas dapat diringkas dengan bagan

Gambar 2.2 Mekanisme Prosedur Peminjam Sumber: Tohar (2000: 112)

Anggota Peminjam

Terima Permohonan

Menunjukkan Permohonan ke Koperasi atau Kelompok

Bendahara Mengeluarkan Uang Teliti Pengisian Formulir Surat Permohonan Pinjaman

Unit Simpan Pinjam Koperasi dan Kelompok

Evaluasi Permohonan Pinjaman

Melakukan Interview dengan Calon Peminjam Surat PermohonanPinjaman

Beri Jumlah Pinjaman yang Disetujui Ke Anggota Peminjam

Bagian Kas Unit Simpan Pinjam Koperasi/Bendahara, Menyediakan Uang Kredit

Pencairan Jaminan Buat Surat Pengikatan Jaminan

Manajer Kredit dan Pengurus Kelompok Memberitahukan Penolakan Pinjaman Permohonan Disetujui

Manajer Kredit dan Pengurus Kelompok Mengambil Keputusan Pinjaman

Manajer Kredit Unit S/P dan Pembina Lapangan dan Pengurus Kelompok Membahas Permohonan Pinjaman dan Hasil-Hasil Evaluasi Permohonan Pinjaman

Peninjauan dan Penelitian Usaha Calon Peminjam (Bila Perlu)

Anggota peminjam

c. Dokumen yang Digunakan dalam Sistem Pemberian Kredit.

Menurut Tohar (2000: 161-186), adapun dokumen yang digunakan

dalam sistem pemberian kredit meliputi:

1) Memorandum kredit (surat perintah pencairan kredit) adalah

dokumen yang digunakan oleh bagian analisa atau pelaksana

kredit kepada bagian administrasi kredit untuk membuka fasilitas

kredit yang diberikan kepada calon debitur yang bersangkutan.

Contoh format memorandum kredit dapat dilihat pada

Lampiran-_B1 halaman 195.

2) Surat pemberitahuan persetujuan kredit adalah surat yang

ditujukan kepada calon peminjam berisi informasi permohonan

kredit yang disetujui untuk dicairkan beserta syarat perjanjian

kredit lainnya. Menurut Suyatno (2003: 80-81), surat penegasan

(surat pemberitahuan persetujuan kredit) dibuat sebanyak lima

rangkap.

a) Asli dan lembar kedua (duplikat) dikirim kepada nasabah.

b) Lembar kedua (duplikat) setelah ditandatangani oleh nasabah

dikembalikan kepada bank sebagai tanda persetujuan atas

syarat-syarat penyediaan fasilitas kredit. Lembar kedua

tersebut setelah diterima kembali dari nasabah, kemudian

c) Lembar ketiga dikirim sebagai tembusan untuk Direksi,

bersama-sama dengan perjanjian kredit dan salinan akte

pengikatan jaminan.

d) Lembar keempat untuk berkas surat menurut seri.

e) Lembar kelima untuk berkas per nasabah yang merupakan

arsip harian bagian kredit.

f) Apabila diperlukan copy tambahan untuk tembusan kepada biro/ bagian/ atau seksi lain, dapat dibuat sesuai dengan

kebutuhan.

Contoh format surat pemberitahuan persetujuan kredit dapat

dilihat pada Lampiran_B2 halaman 196.

3) Bukti penerimaan uang adalah dokumen untuk mencatat setiap

penerimaan uang ke dalam koperasi, misalnya penerimaan

simpanan, penerimaan atas bunga pinjaman, dan lain sebagainya.

Contoh format bukti penerimaan uang dapat dilihat pada

Lampiran_B3 halaman 198.

4) Bukti pengeluaran uang adalah dokumen untuk mencatat setiap

pengeluaran uang misalnya penarikan simpanan oleh anggota,

pengeluaran atas biaya transportasi, dan lain sebagainya. Contoh

format bukti pengeluaran uang dapat dilihat pada Lampiran_B4

halaman 198.

5) Evaluasi permohonan pinjaman (penilaian kredit) merupakan

dengan survey untuk selanjutnya diajukan ke direksi atau pihak

yang berwenang memberikan keputusan kredit untuk

mendapatkan keputusan kredit. Contoh format evaluasi

permohonan pinjaman dapat dilihat pada Lampiran_B5 halaman

199.

6) Surat penyertaan tentang jaminan adalah dokumen yang dibuat

untuk menganalisis aset debitur yang dipakai sebagai jaminan

kredit. Contoh format surat penyertaan tentang jaminan dapat

dilihat pada Lampiran_B6 halaman 201.

Menurut Elias Abat (2006: 27-41), dokumen-dokumen yang

digunakan dalam sistem pemberian kredit adalah sebagai berikut

1) Surat permohonan pinjaman adalah surat yang berisi permohonan

baru untuk mendapatkan satu jenis fasilitas kredit. Contoh format

surat permohonan pinjaman dapat dilihat pada Lampiran_B7

halaman 217.

2) Surat perjanjian pinjaman merupakan surat yang memuat

perjanjian pinjaman uang antara koperasi dengan anggotanya

serta berisi syarat-syarat dan ketentuan kredit yang berlaku.

Contoh format surat perjanjian pinjaman dapat dilihat pada

Lampiran_B9 halaman 220.

3) Surat penolakan adalah surat yang ditujukan kepada anggota

anggota. Menurut Suyatno (2003: 79), surat penolakan dibuat

dalam rangkap tiga.

a) Asli dikirimkan kepada pemohon.

b) Lembar kedua beserta copy (salinan), surat permohonan nasabah dikirim ke direksi.

c) Lembar ketiga untuk arsip bagian kredit atau kantor cabang.

Contoh format surat penolakan dapat dilihat pada Lampiran_B10

halaman 223.

d. Catatan Akuntansi yang Digunakan dalam Sistem Pemberian Kredit

Menurut Tohar (2000: 162-163), adapun catatan akuntansi yang

digunakan dalam sistem pemberian kredit adalah:

1) Buku Harian Kas/Bank.

Buku harian kas/bank yang juga berfungsi sebagai buku jurnal

yang terdiri dari 16 kolom antara lain sebagai berikut: kas, bank,

simpanan anggota, pinjaman anggota, rekening kelompok, bunga,

dan lain-lain. Contoh format buku harian kas atau bank dapat

dilihat pada Lampiran_B halaman 226.

2) Buku Besar.

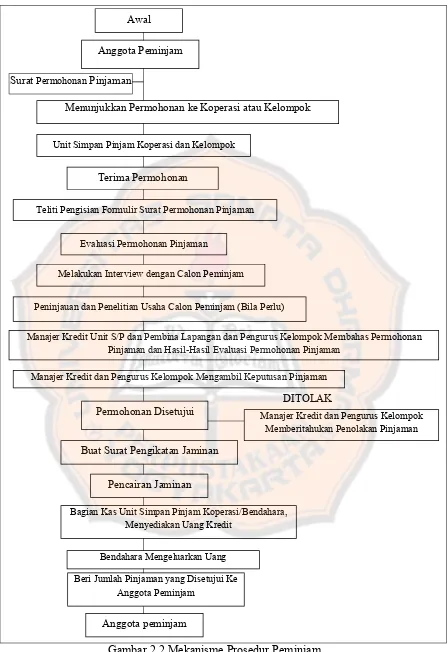

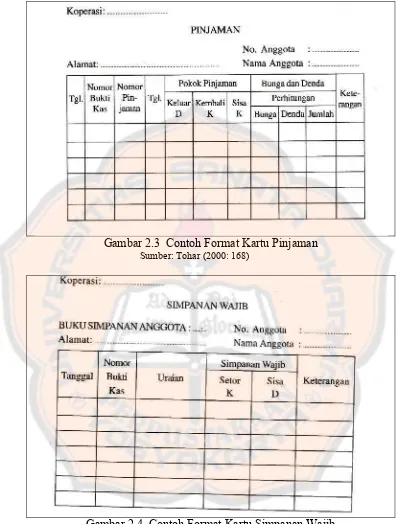

Buku Besar dapat terdiri dari lembaran kartu-kartu.

Kartu-kartu ini dapat berbentuk buku tabungan ataupun buku pinjaman

meliputi simpanan sukarela, simpanan wajib, simpanan khusus,

dan pinjaman anggota. Namun berhubungan dengan sistem

anggota adalah suatu catatan yang memuat rincian pinjaman yang

diberikan kepada anggota dalam rangka penambahan modal

usaha, konsumtif, dan lain-lain. Kartu pinjaman selain digunakan

untuk pencatatan pokok pinjaman, juga berfungsi untuk

perhitungan bunga pinjaman. Contoh kartu-kartu yang digunakan

[image:50.595.100.496.275.615.2]dalam sistem pemberian kredit dapat dilihat pada Gambar 2.3,

Gambar 2.3 Contoh Format Kartu Pinjaman

[image:51.595.101.499.112.636.2]Sumber: Tohar (2000: 168)

Gambar 2.4 Contoh Format Kartu Simpanan Wajib

Gambar 2.5 Contoh Format Kartu Simpanan Sukarela

Sumber: Tohar (2000:167)

Gambar 2.6 Contoh Format Kartu Simpanan Khusus

3) Jurnal Umum.

Selain dua catatan akuntansi di atas, menurut Anwari (1981:

59) catatan akuntansi yang juga digunakan dalam sistem

pemberian kredit adalah jurnal umum. Jurnal umum digunakan

untuk mencatat semua transaksi yang terjadi. Contoh jurnal

umum dapat dilihat pada Gambar 2.7.

Jurnal Umum Halaman: Tanggal Keterangan Nomor

Bukti

Nomor Rekening

Debit Kredit

Gambar 2.7 Contoh Format Jurnal Umum

Sumber: Mulyadi (2001:102)

3. Sistem Pengendalian Intern.

Menurut Mulyadi (2001: 163), sistem pengendalian intern meliputi

struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan

untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan

data akuntansi, mendorong efisiensi, dan mendorong dipatuhinya

kebijakan manajemen.

Menurut Mulyadi (2001: 164-172), unsur pokok sistem pengendalian

intern terdiri dari:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional

secara tegas. Pembagian tanggung jawab fungsional dalam organisasi

operasi dan penyimpanan dari fungsi akuntansi. Fungsi operasi adalah

fungsi yang memiliki wewenang untuk melaksanakan suatu kegiatan

(misalnya pembelian), dan suatu fungsi tidak boleh diberi tanggung

jawab penuh untuk melaksanakan semua tahap suatu transaksi.

Dalam lingkungan pengolahan data elektronik, pemisahan tugas

akan berbeda dengan lingkungan manual. Menurut Singleton (2007:

35), pemisahan tugas dalam lingkungan pengolahan data elektronik

tidak sama dengan yang terdapat dalam lingkungan manual. Program

komputer biasanya melakukan berbagai pekerjaan yang dianggap

tidak kompatibel dalam sistem manual. Contohnya sebuah program

dapat saja menjadi penanggung jawab satu-satunya atas fungsi-fungsi

otorisasi, operasi, dan juga akuntansi. Beberapa alasan mengapa

beberapa tugas dalam kegiatan manual tidak dipisahkan dalam

lingkungan teknologi informasi. Pemisahan itu tidak efisien,

berlawanan dengan tujuan otomatisasi, dan secara operasional tidak

berguna untuk memisahkan pekerjaan yang tidak kompitibel ke

beberapa program yang berbeda hanya untuk meniru prosedur manual

yang tradisional.

Alasan untuk pemisahan tugas dalam lingkungan manual adalah

untuk mengendalikan beberapa aspek negatif perilaku manusia.

Manusia melakukan kesalahan dan penipuan. Pemisahan tugas

membantu mencegah dan mendeteksi tindakan semacam itu.

hal tersebut sebagai kesahalan komputer sebenarnya adalah kesalahan

pemogram, yang pada kenyataannya merupakan kesalahan manusia.

Karena komputer memiliki integritas yang tidak dapat diragukan,

tidak ada komputer yang pernah melakukan penipuan kecuali jika

diprogram demikian oleh seseorang.

Menurut Mulyadi (2000: 182-184), pengendalian intern akuntansi

dalam lingkungan pengolahan data elektronik dalam sistem komputer,

fungsi-fungsi otorisasi, operasi, dan akuntansi seringkali digabung

dalam wujud program komputer. Untuk menciptakan sistem

pengendalian intern dalam lingkungan pengolahan data elektronik,

yang fungsi otorisasinya dan fungsi akuntansinya dimasukkan dalam

program komputer, perlu diadakan pemisahan fungsi-fungsi sebagai

berikut:

1) Fungsi perancangan dan penyusunan program.

2) Fungsi operasi fasilitas pengolahan data.

3) Fungsi penyimpanan program dan kepustakaan.

Pemisahan ketiga fungsi tersebut sistem harus dilakukan dalam

lingkungan pengolahan data elektronik karena:

1) Pemisahan ini akan menciptakan pengecekan silang terhadap

ketelitian dan kepantasan perubahan yang dimasukkan ke dalam

2) Pemisahan ini dapat mencegah karyawan operator komputer

melakukan perubahan terhadap program tanpa ijin dan tanpa

pengujian sebelumnya.

3) Pemisahan ini dapat mencegah akses terhadap komputer oleh

bukan karyawan, operator komputer, dan oleh bagian lain yang

tahu mengenai sistem.

4) Pemisahan ini akan mendorong efisiensi karena setiap fungsi itu

memerlukan kemampuan, latihan, dan keahlian yang berbeda

dalam melaksanakan kegiatannya.

b. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan

biaya. Setiap transaksi yang ada dalam organisasi, hanya terjadi atas

dasar otorisasi dari pejabat yang memiliki wewenang untuk

menyetujui terjadinya transaksi tersebut.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi. Adapun cara-cara yang umumnya ditempuh oleh

perusahaan dalam menciptakan praktik yang sehat adalah:

1) Penggunaan formulir bernomor urut tercetak yang pemakaiannya

harus dipertanggungjawabkan oleh yang berwenang.

2) Pemeriksaan mendadak dilaksanakan tanpa pemberitahuan lebih

dulu kepada pihak yang akan diperiksa, dengan jadwal yang tidak

3) Setiap transaksi tidak boleh dilaksankan dari awal oleh satu orang

atau satu unit organisasi, tanpa ada campur tangan dari orang lain

atau unit lain.

4) Perputaran jabatan (job rotation). Perputaran jabatan yang dilakukan secara rutin akan dapat menjaga independensi pejabat

dalam melaksanakan tugasnya, sehingga persekongkolan di antara

mereka dapat dihindari.

5) Keharusan pengambilan cuti bagi karyawan yang berhak.

Karyawan kunci perusahaan diwajibkan mengambil cuti yang

menjadi haknya.

6) Secara periodik diadakan pencocokan fisik kekayaan dengan

catatannya. Untuk menjaga kekayaaan organisasi dan mengecek

ketelitian dan keandalan catatan akuntansinya.

7) Pembentukan unit organisasi yang bertugas untuk mengecek

efektifitas unsur-unsur sistem pengendalian intern yang lain.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Bagaimanapun baiknya struktur organisasi, sistem otorisasi, dan

prosedur pencatatan, serta berbagai cara yang diciptakan untuk

mendorong praktik yang sehat, semua sangat tergantung pada manusia

Menurut Tugiman (2006: 10), pengendalian intern terdiri dari lima

komponen, yaitu:

a. Lingkungan Pengendalian

Lingkungan pengandalian merupakan suatu tindakan, kebijakan,

dan prosedur yang mencerminkan sikap keseluruhan top manajemen, direktur dan pemilik suatu perusahaan terhadap pengendalian dan

pentingnya bagi perusahaan. Lingkungan pengendalian yang baik

mencerminkan integritas dan nilai etika, komitmen terhadap

kompetensi, aktivitas para manajer, filosofi dan gaya kepemimpinan,

pembagian wewenang dan tanggung jawab, struktur organisasi,

kebijakan dan praktik manajemen dan personalia.

b. Penilaian Risiko Manajemen

Penilaian risiko manajemen merupakan identifikasi, menganalisis,

mengelola berbagai risiko di dalam organisasi atau perusahaan dan

dihubungkan dengan tujuan perusahaan.

c. Sistem Komunikasi dan Informasi

Sistem komunikasi dan informasi yang memungkinkan orang

dalam organisasi untuk mendapatkan berbagai informasi yang

diperlukan untuk mengelola, melaksanakan, dan mengendalikan

operasi. Misalnya, memperoleh informasi internal dan ekternal untuk

d. Aktivitas Pengendalian

Kegiatan pengendalian merupakan kebijakan dan prosedur kontrol

untuk meyakinkan bahwa tindakan yang diperlukan untuk mengatasi

risiko benar-benar dilaksanakan. Misalnya dalam sarana dan

kelengkapan organisasi serta peraturan dan tanggung jawab dalam

proses pengambilan keputusan dan pelaksanaan kegiatan.

e. Pemantauan

Pemantauan merupakan pengawasan oleh manajemen dan pegawai

lain yang ditunjuk atas pelaksanaan tugas sebagai penilaian terhadap

kualitas dan efektifitas sistem pengendalian intern.

4. Gambaran Proses Pemberian Kredit

Menurut CUCO yang dikutip dalam buku yang berjudul Apa yang Anda Ketahui Tentang Koperasi Kredit Credit Union (1973: 47-48), menyatakan bahwa CU hanya memberikan pinjaman kepada anggota

yang memiliki simpanan pada CU yang bersangkutan, melakukan

penyimpanan secara terus-menerus, dan tidak mempunyai tunggakan

pinjaman. Anggota yang mengajukan pinjaman terlebih dahulu mengisi

formulir permohonan pinjaman dengan menyertakan

keterangan-keterangan tentang jumlah yang akan dipinjam, lamanya pinjaman, dan

jaminan yang ada.

Menurut Tohar (2006: 108), permohonan kredit dilakukan dengan

pengisian formulir oleh calon peminjam dengan bantuan dan bimbingan

tahapan dimana anggota yang mengajukan pinjaman mengisi surat

permohonan pinjaman dan memberikan surat-surat penting (Surat Ijin

Usaha Perdagangan, Ijin Menguasai Barang, NPWP, Sertifikat Tanah).

Dalam permohonan kredit ini staf Kopdit melakukan wawancara atau

berupa percakapan-percakapan ringan dengan anggota yang mengajukan

pinjaman. Staf Kopdit akan memberikan informasi secara global

mengenai prosedur, atau tata cara pengajuan pinjaman, serta syarat-syarat

untuk memperoleh pinjaman.

Jaminan pinjaman yang paling utama di dalam CU adalah nama baik

si peminjam itu sendiri. Menurut CUCO yang dikutip dalam buku yang

berjudul Apa yang Anda Ketahui Tentang Koperasi Kredit Credit Union

(1973: 48-49), untuk menilai itikad baik si peminjam panitia kredit bisa

berpegang pada “TUKKEPPAR”, yaitu:

a. “T’ Tujuan pinjaman,

b. ”K” Kerajinan menabung,

c. “K” Kemampuan untuk mengembalikan pinjaman,

d. “P” Prestasi dalam mengembalikan pinjaman-pinjamannya yang

lalu,

e. “PAR” Partisispasi anggota tersebut di dalam pertemuan-pertemuan

dan aktivitas CU lainnya.

Disamping itu harus ada dua orang penjamin sebagai jaminan

bertanggungjawab terhadap pinjaman teman anggota yang dijaminnya

dan tabungan mereka ikut dijamin sebagai jaminan.

Proses pemberian kredit yang kedua adalah evaluasi atau analisis

kredit. Menurut CUCO yang dikutip dalam buku yang berjudul Apa yang Anda Ketahui Tentang Koperasi Kredit Credit Union (1973: 29-30), menyatakan fungsi utama dari evaluasi dan analisis pinjaman adalah

untuk mempelajari latar belakang si pemohon seperti bagaimana itikad

baiknya, keadaan keuangannya, jaminan yang dapat diberikan olehnya,

kemampuan untuk mengembalikan pinjaman, dalam keseluruhan, dan

tepat pada waktunya. Selain itu juga harus diselidiki tujuan pinjamannya

dan apakah pinjaman tersebut benar-benar dibutuhkan oleh si pemohon.

Menurut Tohar (2000: 108), fungsi utama dari evaluasi atau analisis

pinjaman adalah untuk menilai sampai sejauh mana kredit tersebut

diperlukan oleh calon peminjam, dan menilai kondisi serta kemampuan

peminjam untuk melunasi pinjaman tersebut. Adapun kegiatan yang

dilakukan dalam analisis kredit adalah melakukan wawancara dengan

calon peminjam, melaksanakan penelitian, dan melakukan peninjauan ke

tempat usaha. Menurut Elias (2006: 34), dalam tahap ini diadakan

penilaian yang mendalam tentang keadaan usaha anggota. Evaluasi

dilakukan dengan menjelaskan syarat-syarat secara jelas dan terbuka,

membicarakan berasama anggota rencana penggunaan pinjaman, dan

Proses pengajuan kredit ketiga adalah keputusan pinjaman. Menurut

Tohar (2000: 110-111), dalam keputusan pinjaman ini setiap surat

permohonan pinjaman sudah mendapat wewenang dari pengurus

koperasi. Manager akan mengambil keputusan berdasarkan hasil analisis

kredit yang telah dilakukan pada proses pengajuan kredit sebelumnya dan

berdasarkan informasi yang diperoleh dari sumber lain sepanjang

menyangkut calon peminjam. Lembaran evaluasi harus memuat jumlah

pinjaman yang disetujui, penggunaan pinjaman, besarnya bunga

pinjaman, tanggal jatuh tempo pinjaman, dan jaminan pinjaman. Setiap

keputusan yang diambil harus ditandatangani oleh manager simpan

pinjam koperasi yang bersangkutan.

Menurut Elias (2006: 35), dalam keputusan pinjaman Kopdit akan

memberikan keputusan kredit berdasarkan hasil analisis kredit. Jika

permohonan kredit tersebut ditolak maka segera dibuatkan surat

penolakan dengan bahasa yang diplomatis namun dapat memberikan

pemahaman yang cukup jelas. Apabila permohonan pinjaman tersebut

layak dikabulkan maka dilanjutkan dengan proses pemberian kredit

selanjutnya.

Proses pemberian kredit yang keempat adalah perjanjian pinjaman.

Menurut Tohar (2000: 111), perjanjian pinjaman harus dilaksanakan

sebelum kredit dicairkan ditandatangani setelah adanya keputusan

pinjaman dari hasil evaluasi dan penandatanganan tersebut dilakukan di

kuasa menjual memindah hak, dan surat perjanjian pinjaman harus

disimpan di koperasi sedangkan rangkapannya diberikan kepada

peminjam. Menurut Elias (2006: 37), tahap ini adalah tahap dimana

kedua belah pihak bersepakat untuk menandatangani perjanjian kredit

setelah isi perjanjian tersebut dibaca secara seksama oleh kedua belah

pihak. Surat perjanjian pinjaman harus dilengkapi dengan pengikatan

jaminan baik berupa hak tanggungan maupun Fiducia (F.E.O).

Proses kredit yang terakhir adalah pencairan pinjaman. Menurut

Tohar (2000: 111), pencairan pinjaman merupakan tahap terakhir setelah

ketentuan-ketentuan dipenuhi oleh peminjam. Peminjam harus

menandatangani kuitansi rangkap dua sebagai bukti tanda terima uang

tersebut. Kuitansi yang asli pada kasir, copy-nya untuk si peminjam. Pinjaman ini diberiakan secara tunai dan tidak dibenarkan diberi dalam

bentuk lain. Bilamana memungkinkan agar diusahakan pencairannya

secara bertahap. Hal ini dimaksudkan untuk mengetahui ada tidaknya

penyimpangan dalam penggunaan dana tersebut.

C. Kredit

1. Pengertian Kredit

Kredit berasal dari bahasa Latin “credere” yang berarti percaya. Dasar pemberian kredit adalah adanya kepercayaan. Jadi pihak yang

memberi kredit percaya bahwa penerima kredit akan sanggup memenuhi

segala sesuatu yang telah dijanjikan baik menyangkut jangka waktunnya,

Menurut Munaldus (2008: 7), “Kredit adalah pemberian pinjaman

dengan membuat perjanjian atau kesepakatan yang sesuai dengan

peraturan yang berlaku pada instansi atau lembaga keuangan

masing-masing”.

Menurut Elias (2006: 17), “Kredit adalah kemampuan untuk

melaksanakan sesuatu pembelian atau pengadaan suatu pinjaman dengan

janji pembayarannya akan dilakukan atau ditangguhkan pada suatu

jangka yang disepakati”.

Menurut segi ekonomi kredit adalah penundaan bayaran dari prestasi

yang diberikan sekarang, baik dalam bentuk barang, uang, maupun jasa

keuntungan, atau bunga yang diperoleh dari pemberi kredit yang

dianggap layak diperoleh kreditur dari debitur untuk memelihara

kelangsungan usaha dan memperluas usahanya. Di sisi lain, bagi debitur

pembayaran bunga ini juga dianggap layak atas pengorbanan atau biaya

untuk memperoleh “modal” yang digunakan karena jasa pihak kreditur

tersebut (Tohar, 2000: 88).

2. Unsur-unsur Kredit

Menurut Suyatno (2003: 14), unsur-unsur kredit meliputi:

a. Kepercayaan, yaitu keyakinan dari orang yang memberikan kredit

kepada orang yang menerimanya bahwa di masa yang akan datang

penerima kredit akan sanggup mengembalikan segala sesuatu yang

b. Waktu adalah masa yang menjadi jarak antara pemberian kredit dan

pengembaliannya.

c. Tingkat risiko adalah kemungkinan-kemungkinan yang akan terjadi

akibat adanya jangka waktu yang memisahkan antara pemberian

kredit dan pengembaliannya, dalam keadaan inilah kredit

memerlukan jaminan.

d. Prestasi adalah objek yang akan dijadikan sebagai suatu yang

dipinjamkan baik dalam bentuk uang, barang, maupun jasa.

3. Jenis Kredit

Menurut Suyatno (2003: 25-29) jenis-jenis kredit dapat dipandang

dari berbagai sudut antara lain sebagai berikut:

a. Dari Segi Tujuannya

Dari segi tujuannya, kredit dapat dibedakan menjadi tiga, yaitu

kredit konsumtif, kredit produktif, dan kredit perdagangan. Kredit

konsumtif adalah kredit yang diberikan dengan maksud untuk

memperlancar kegiatan yang bersifat konsumtif. Kredit produktif

adalah kredit yang diberikan dengan maksud untuk memperlancar

proses produksi. Kredit perdagangan adalah kredit yang diberikan

untuk membantu pihak-pihak yang akan membeli barang untuk

dijual kembali.

b. Dari Segi Jangka Waktunya.

Dari segi jangka waktunya, kredit terbagi dalam tiga jenis, yaitu