Evaluasi kinerja keuangan Credit Union berdasarkan sistem Pearls. Studi kasus pada Credit Union Keling Kumang di Sintang Kalimantan Barat

Bebas

128

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ANALISIS KINERJA KEUANGAN CREDIT UNION BERDASARKAN SISTEM PEARLS Studi Kasus pada Credit Union Keling Kumang di Sintang Kalimantan Barat. SKRIPSI Diajukan dalam Rangka Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Manajemen. Oleh : Novita Dewi Yuda NIM : 122214025. PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2017. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Motto : Ujilah segala sesuatu dan pengganglah yang baik. (1 Tesalonika 21) Seorang humanis adalah seseorang yang melakukan hal yang besar meskipun dia tidak ada yang melihat (Bunda Teresa). Ingatlah seumur hidupmu segala kebaikan yang kamu terima dari orang lain tetapi lapangkan dadamu dan luaskan hatimu terhadap mereka yang mengecewakanmu. (Novita Dewi Yuda). Skripsi ini dipersembahkan kepada: Bapak Petrus Mida dan mama Maria Fransiska Radiyati tercinta Abang kadung saya Dian Beni Yuda tersayang. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR. Puji syukur dan terima kasih kepada Allah atas karunia dan rahmat-Nya, yang telah memberkati dan membimbing saya dalam proses penyelesaian skripsi ini. Skripsi ini berjudul “Analisis Kinerja Keuangan Credit Union Berdasarkan sistem PEARLS“ skripsi ini ditulis sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi. pada Program Studi Manajemen, Jurusan Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta. Selain itu juga skripsi ini masih sangat jauh dari sempurna karena saya menyadari bahwa masih banyak keterbatasan dalam penyelesaian laporan skripsi ini. Penelitian skripsi ini dapat selesai dan berjalan dengan lancar berkat bantuan dari berbagai pihak. Maka dari itu saya mengucapkan banyak terimakasih kepada : 1. Bapak Albertus Yudi Yuniarto, S.E., MBA., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta. 2. Bapak Dr. Lukas Purwoto, M.Si., selaku Ketua Program Studi Manajemen Universitas Sanata Dharma Yogyakarta. 3. Bapak Drs. Aloysius Triwanggono, M.S., selaku dosen pembimbing I yang telah dengan sabar membantu, mengarahkan, meluangkan banyak waktu, memberikan saran pada saat bimbingan sehingga skripsi ini dapat selesai dengan baik. 4. Bapak Drs. Gregorius Hendra Poerwanto M.Si., selaku dosen pembimbing II yang juga telah meluangkan waktunya, memberikan saran dan masukan yang tepat,. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. mengoreksi ulang skripsi serta membimbing saya hingga skripsi ini dapat terselesaikan dengan baik dan hasilnya jauh lebih sempurna dari sebelumnya. 5. Bapak/Ibu selaku anggota tim penguji yang telah memberikan saran yang sangat berguna. 6. Bapak Munaldus selaku pemilik Credit Union Keling Kumang dan bapak Gimawan selaku HRD Credit Union Keling Kumang Sentral yang telah memberikan izin melakukan penelitian sehingga penulis dapat melakukan penelitian dengan lancar. 7. Segenap dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta. 8. Bapak Petrus Mida dan Mama Maria Fransiska Radiyati tercinta yang selalu memberikan dukungan, baik dukungan moril maupun materil, memberikan kasih sayang, doa yang tulus dan nasihat yang berguna sehingga skripsi ini dapat selesai tanpa hambatan yang berarti. 9. Abang saya tersayang Dian Beni Yuda, kak Hetty, keponakan terkasih Orlando Mikhail Yuda yang selalu menyemangati saya. 10. Romo FX. Baskara T. Wardaya. S.J yang sudah memberi banyak masukan terhadap penulisan saya dan romo Antonius Sumarwan, S.J., M.M. yang meminjamkan buku-bukunya untuk jadi bahan refrensi saya 11. Dek Caecilia Dian Pratiwi yang sudah menjadi teman curhat dan teman bertukar pikiran serta memberi banyak masukan.. viii.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI Halaman HALAMAN JUDUL................................................................................ i. HALAMAN PERSETUJUAN ................................................................. ii. HALAMAN PENGESAHAN .................................................................. iii. HALAMAN MOTO DAN PERSEMBAHAN ........................................ iv. HALAMAN PERNYATAAN KEASLIAN KARYA TULIS . ............... v. HALAMAN PERSETUJUAN PUBLIKASI . ......................................... vi. KATA PENGANTAR . ........................................................................... vii. DAFTAR ISI . .......................................................................................... x. DAFTAR TABEL . .................................................................................. xii. DAFTAR LAMPIRAN . .......................................................................... xiv. ABSTRAK . ............................................................................................. xv. BAB I : PENDAHULUAN .................................................................... 1. A. Latar Belakang Masalah ............................................................... 1. B. Rumusan Masalah ........................................................................ 4. C. Pembatasan Masalah .................................................................... 4. D. Tujuan Penelitian ......................................................................... 4. E. Manfaat Penelitian ....................................................................... 5. F. Sistem Penulisan . ........................................................................ 6. BAB II: LANDASAN TEORI ............................................................... 8. A. Credit Union ................................................................................ 8. B. Laporan Keuangan ....................................................................... 13. C. Kinerja Keuangan......................................................................... 15. D. Sistem PEARLS ............................................................................ 17. E. Analisis Trend dan Prediksi ........................................................ 40. F. Penelitian Terdahulu .................................................................... 41. G. Kerangka Konseptual Penelitian ................................................. 45. x.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III: METODE PENELITIAN ...................................................... 47. A. Jenis Penelitian ............................................................................. 47. B. Subjek dan Objek Penelitian ........................................................ 47. C. Waktu dan Lokasi Penelitian ....................................................... 47. D. Variabel Penelitian ....................................................................... 48. E. Definisi Operasional..................................................................... 56. F. Populasi ........................................................................................ 56. G. Sumber Data ................................................................................. 57. H. Teknik Pengumpulan Data ........................................................... 57. I. Teknik Analisis Data .................................................................... 58. BAB IV: GAMBARAN UMUM CREDIT UNION ........................... 62. A. Sejarah credit union Keling Kumang . ......................................... 62. B. Struktur organisasi credit union Keling Kumang ....................... 65. C. Keanggotaan credit union Keling Kumang . ............................... 66. D. Produk simpanan anggota credit union Keling Kumang . ........... 68. E. Produk pinjaman credit union Keling Kumang . ......................... 68. F. Produk solidaritas credi union Keling Kumang . ......................... 69. BAB V: ANALISIS DATA DAN PEMBAHASAN . ........................... 70. A. Deskripsi Data . ............................................................................ 70. B. Analisis Data . .............................................................................. 70. BAB VI: KESIMPULAN, SARAN DAN KETERBATASAN . ......... 96. A. Kesimpulan . ................................................................................ 96. B. Saran . ........................................................................................... 97. C. Keterbatasan . ............................................................................... 102. DAFTAR PUSTAKA . ........................................................................... 103. LAMPIRAN . .......................................................................................... 105. xi.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Tabel. Judul. Halaman. 2.1. Format Tabel Penilaian Kinerja Keuangan ...................... 16. 3.1. Format Tabel Perhitungan Total Skor .............................. 59. 3.2. Ukuran Tingkat Kategori Kinerja Keuangan ................... 60. 5.1. Perhitungan Rasio Ketersediaan Dana Cadangan Risisko Terhadap Total Pinjaman Lalai Lebih Dari 12 Bulan (P1) .......................................................................................... 5.2. 72. Perhitungan Rasio Ketersediaan Dana Cadangan Risiko Terhadap Total Pinjaman Lalai 1-12 Bulan (P2) ............. 73. 5.3. Perhitungan Rasio Piutang yang Beredar (E1) ................ 75. 5.4. Perhitungan Rasio Simpanan non-saham (E5)................ 76. 5.5. Perhitungan Rasio Pinjaman Kepihak Luar(E6) .............. 77. 5.6. Perhitungan Modal Lembaga (E9) ................................... 78. 5.7. Perhitungan Rasio Pinjaman Lalai/Total Piutang (A1) .... 79. 5.8. Perhitungan Rasio Aset-Aset Tidak Menghasilkan/Total Aset (A2) .......................................................................... 5.9. Perhitungan Rasio Simpanan Saham Rata-Rata Simpanan Saham (R7) ....................................................................... 5.10. 81. Perhitungan Rasio Biaya Operasional/Rata-rata Aset (R9) .......................................................................................... 5.11. 80. 83. Perhitungan Rasio Likuiditas Terhadap Simpanan Saham (L1) .......................................................................................... 84. 5.12. Perhitungan Rasio Pertumbuhan Anggota (S10) ............. 85. 5.13. Perhitungan Rasio Pertumbuhan Aset (S11) .................... 86. 5.14. Perhitungan PI Protection (P) ......................................... 87. 5.15. Perhitungan PI Effective Financial Structure ( E ) .......... 87. 5.16. Pehitungan PI Assets Quality ( A ) ................................... 87. xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 5.17. Perhitungan PI Rates of Return and Cost ( R )................. 88. 5.18. Perhitungan PI Liquidity ( L) ............................................ 88. 5.19. Perhitungan PI Sign of Growth ( S ) ................................. 88. 5.20. Perhitungan Protection ( P ) Skor .................................... 88. 5.21. Perhitungan Effective Financial Structure ( E ) Skor ....... 89. 5.22. Perhitungan Assets Quality ( A ) Skor .............................. 89. 5.23. Perhitungan Rates of Return and Cost ( R ) Skor............. 89. 5.24. Perhitungan Liquidity ( L ) Skor ....................................... 89. 5.25. Perhitungan Sign of Growth ( S ) Skor ............................. 90. 5.26. Perhitungan Jumlah Skor Akhir Kinerja Keuangan Tahun 2012 berdasarkan analisis PEARLS ................................. 5.27. Perhitungan Jumlah Skor Akhir Kinerja Keuangan Tahun 2013 berdasarkan analisis PEARLS ................................ 5.28. 91. Perhitungan Jumlah Skor Akhir Kinerja Keuangan Tahun 2015 berdasarkan analisis PEARLS ................................. 5.30. 91. Perhitungan Jumlah Skor Akhir Kinerja Keuangan Tahun 2014 berdasarkan analisis PEARLS ................................ 5.29. 90. 92. Perhitungan Jumlah Skor Akhir Kinerja Keuangan Tahun 2016 berdasarkan analisis PEARLS ................................ 93. 5.31. Hasil Skor Akhir Kinerja Keuangan................................. 93. 5.32. Analisis Trend ................................................................. 95. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR LAMPIRAN No. Judul. Halaman. 1. Surat Izin Penelitian ........................................................ 2. Surat Ijin Penelitian dari Universitas Sanata Dharma. 106. Yogyakarta ....................................................................... 107. 3. Data Keuangan Credit Union Keling Kumang ................ 108. 4. Curricullum Vitae............................................................. 111. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK ANALISIS KINERJA KEUANGAN CREDIT UNION BERDASARKAN SISTEM PEARLS Studi Kasus pada Credit Union Keling Kumang di Sintang Kalimantan Barat. Novita Dewi Yuda Universitas Sanata Dharma Yogyakarta, 2017. Tujuan dari penelitian ini adalah untuk mengetahui: (1) kinerja keuangan pada Credit Union Keling Kumang periode tahun 2012 – 2016; (2) prediksi kinerja keuangan Credit Union Keling Kumang periode tahun 2017 – 2018. Penelitian ini dilakukan di Credit Union Keling Kumang pada bulan Desember 2015 - Mei 2017. Pengumpulan data yang dilakukan dengan wawancara dan dokumentasi. Teknik analis data yang digunakan untuk menjawab kedua permasalahan tersebut adalah analisis PEARLS dan Trend Linear. Hasil analisis menunjukkan bahwa; (1) kinerja keuangan Credit Union Keling Kumang periode tahun 2012, 2013, 2014, 2015 dan 2016 masuk dalam kategori tidak sehat; (2) terjadi penurunan kinerja keuangan dari tahun 2012-2015 dan peningkatan pada tahun 2016, untuk peramalan kinerja keuangan tahun 2017 adalah -34,7% dan untuk peramalan kinerja keuangan tahun 2018 adalah -49,2%. Kata Kunci: Credit Union, protection, effective financial structure, asset quality, rate of return and cost, liquidity, sign of growth.. xv.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT THE ANALYSIS OF CREDIT UNION FINANCIAL PERFORMANCE BASED ON PEARLS SYSTEM Studi Kasus pada Credit Union Keling Kumang di Sintang Kalimantan Barat. Novita Dewi Yuda Sanata Dharma University Yogyakarta, 2017. The aims of this study are to know: (1) Credit Union Keling Kumang financial performance on 2012-2016; (2) Credit Union Keling Kumang financial performance prediction on 2017-2018. This study was done at Credit Union Keling Kumang on December 2015-May 2017. The data was collected by interview and documenting. The data analysis technique that used to answer those two problems was PEARLS analysis and Trend Linear. The analysis result shows that; (1) Credit Union Keling Kumang financial performance on 2012, 2013, 2014, 2015, and 2016 belong to unhealthy category; (2) the financial performance decreased on 2012-2015 and increased on 2016 .-33,7% decreased for financial performance forecasting on 2017 and -48,2% for financial performance forecasting on 2018. Keywords: Credit Union, protection, effective financial structure, asset quality, rate of return and cost, liquidity, sign of growth. xvi.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 1. BAB 1 PENDAHULUAN. A. Latar Belakang Masalah Credit Union adalah koperasi keuangan yang tidak semata-mata mencari keuntungan (non for profit) yang kehadirannya bertujuan melayani para anggota yang berada dalam satu ikatan pemersatu (common-bond) seperti wilayah tempat tinggal, profesi, tempat kerja, dan lain-lain. Tujuan utama Credit Union adalah melayani para anggota agar permasalahan dan kebutuhan keuangan mereka teratasi. Credit union dioperasikan secara demokrasi oleh para anggotanya dan diurus oleh para pengurus dan pengawas yang melayani anggota secara suka rela. Pengurus pun di pilih sendiri oleh anggota pada waktu rapat anggota. David C. Richardson (2009), Executive Manager, Word Council of Credit Unions (WOCCU), seorang pengarang PEARLS mengatakan bahwa belajar dari pengalaman krisis keuangan global yang terjadi pada waktu yang lalu bahkan masih terasa sampai saat ini, agar terhindar dari krisis Credit Union harus fokus pada penguatan dua hal yaitu keberlanjutan ekonomi dan keberlanjutan sosial. Apabila Credit Union tidak aman dan tidak sehat, maka citra Credit Union akan buruk dan hal ini akan membahayakan Credit Union. Tidak ada orang yang percaya kepada Credit Union yang tidak sehat dan tidak aman (Munaldus dkk. 2011:20)..

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. Credit Union di Indonesia kini bukan lagi sekedar lembaga keuangan, tetapi sudah menjadi gerakan ekonomi karena besar dan luasnya dampak yang dihasilkan credit union. Sebuah credit union bisa saja tidak berhasil menacapai tujuan dari tujuan utama jika anggota credit union itu sendiri menabung di credit union untuk tujuan konsumtif dengan simpanan yang kurang baik, yaitu bunga atau dividen di bawah inflasi, oleh karena itu sebaiknya anggota credit union juga harus memiliki pinjaman untuk usahausaha produktif dan bukan semata-mata pinjaman untuk tujuan konsumtif. Selain itu sebuah credit union juga harus memperhatikan tingkat kesehatan keuangan yang dimilikinya. Selain untuk mengevaluasi kinerja keuangan, laporan keuangan berfungsi untuk memprediksi kemungkinan yang akan terjadi pada credit union di masa mendatang atau tahun berikutnya dengan informasi-informasi dan tanda-tanda yang diterima pada masa sebelumnya. Dengan demikian bisa membantu para manager untuk mengambil keputusan untuk tahun berikutnya. Ada beberapa sistem penilaian yang digunakan untuk mengukur kinerja keuangan di antaranya balance scorecard, CAMEL, analisis rentabilitas dan solvabilitas, tetapi sistem penilaian ini dinilai kurang mampu untuk mengukur kinerja keuangan secara menyeluruh menurut WOCCU (World Council of Credit Union), sehingga WOCCU mengembangkan sistem penilaian kinerja keuangan yang lebih sesuai untuk mengukur kinerja keuangan credit union, yaitu sistem PEARLS..

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. PEARLS merupakan singkatan dari protection (perlindungan), effective financial structure (struktur keuangan yang efektif), asset quality (kualitas aset), rate of return and cost (tingkat pendapatan dan biaya), liquidity (likuiditas), and sign of growth (tanda – tanda pertumbuhan). Sistem PEARLS berisi sekumpulan rasio yang dapat menggambarkan keadaan kinerja keuangan sebuah Credit Union. Penelitian ini dilakukan pada credit union Keling Kumang Jl. YC. Oevang Oeray No. 33 Kelurahan Baning kota, Kecamatan Sintang, Kabupaten Sintang, Kalimantan Barat (78611), Indonesia. Penulis tertarik melakukan penelitian ditempat ini karena credit union Keling Kumang merupakan salah satu credit union terbesar nomor tiga di Kalimantan Barat menurut www.m.bisnis.com/finansial/read/20141015/89/265246/ojk-akan-awas-creditunion-mulai-2015, penulis ingin mengetahui perbedaan kinerja keuangan Credit Union Keling Kumang dan tingkat kesehatan Keling Kumang 5 tahun terakhir, sebagaimana diketahui pada lima tahun tahun terakhir di Kalimantan Barat terjadi krisis ekonomi karena anjloknya harga karet dan sawit yang merupakan sumber penghasilan masyarkat Kalimantan Barat. Berdasarkan latar belakang di atas, penelitian ini bertujuan untuk mengetahui kinerja keuangan credit union Keling Kumang, dengan judul penelitian. “ANALISIS. KINERJA. KEUANGAN. CREDIT. UNION. BERDASARKAN SISTEM PEARLS” dengan studi kasus pada Credit Union Keling Kumang (CU.KK)..

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. B. Rumusan Masalah Berdasarkan uraian dari latar belakang masalah diatas penulis merumuskan masalah karya tulis ini sebagai berikut: 1. Apakah kinerja keuangan credit union Keling Kumang pada periode tahun 2012 sampai 2016 sudah baik ? 2. Bagaimana prediksi kinerja keuangan credit union Keling Kumang pada tahun 2017 dan 2018?. C. Pembatasan Masalah Dalam penelitian ini penulis membatasi permasalahan pada: penggunaan analisis PEARLS terutama berdasarkan laporan keuangan yang sudah baik (RAT) pada tahun 2012 sampai dengan 2016 di Credit Union Keling Kumang.. D. Tujuan Penelitian Tujuan dari penelitian ini adalah untuk mengetahui kinerja keuangan credit union Keling Kumang, tingkat kesehatan keuangan credit union Keling Kumang dan. membantu memberikan rekomendasi yang tepat dan sesuai. dengan masalah yang credit union Keling Kumang hadapi..

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. E. Manfaat Penelitian Skripsi ini diharapkan dapat memberikan manfaat bagi beberapa pihak. 1. Bagi Credit Union Keling Kumang Memperkenalkan Credit Union Keling Kumang pada dunia pendidikan kususnya pada Universitas dan. membantu manajer untuk mengetahui. tingkat kinerja keuangan Credit Union Keling Kumang sebagai pedoman bagi Credit Union untuk meningkatkan kesehatannya dan membantu credit union Keling Kumang agar menjadi credit union terbesar di Indonesia dan juga memberi rambu-rambu atau tanda-tanda kepada manajer jika ada masalah pada bagian keuangan sehingga bisa diatasi sebelum menjadi lebih buruk lagi. 2. Bagi Universitas Sanata Dharma Hasil penelitian ini diharapkan dapat membantu Universitas Sanata Dharma untuk menjalin relasi dengan lembaga keuangan non-bank. 3. Bagi Penulis Penelitian ini berguna bagi penulis untuk mengaplikasikan pembelajaran yang sudah didapat selama perkuliahan agar ilmu yang sudah didapat bisa bermanfaat bagi yang membutuhkan dan mempermudah penulis untuk berkerja di credit union..

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 6. F. Sistematika Penulisan BAB I PENDAHULUAN Dalam Bab ini berisi latar belakang masalah, rumusan masalah, pembatasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan. BAB II TINJAUAN PUSTAKA Bab ini akan menguraikan teori-teori yang mendukung penelitiam yang digunakan sebagai dasar pembahasan masalah, penelitian terdahulu dan kerangka konseptual penelitian. BAB III METODE PENELITIAN Bab ini akan menguraikan jenis penelitian, subjek dan objek penelitian, waktu dan lokasi penelitian, variabel penelitian, definsi operasional, populasi dan sampel, sumber data, teknik pengumpulan data serta teknik analisis data. BAB IV GAMBARAN UMUM SUBJEK PENELITIAN Bab ini. akan menguraikan sejarah singkat, struktur organisasi,. keanggotaan, produk simpanan anggota, produk pinjaman dan produk sosial. BAB V ANALISIS DATA Bab ini akan menguraikan hasil analisis data dan pembahasan kinerja keuangan Credit Union Keling Kumang menurut sistem PEARLS pada tahun 2012 sampai tahun 2016 dan prediksi tahun 2017 serta tahun 2018..

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. BAB VI PENUTUP Bab ini kan menguraikan kesimpulan hasil analisis yang dianggap penting dan berguna bagi credit union Keling Kumang..

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. BAB II LANDASAN TEORI. A. Credit Union 1. Pengertian Credit Union Menurut Credit Union Central of Indonesia (2010:14) Credit Union adalah badan usaha yang dimiliki oleh sekumpulan orang dalam suatu ikatan pemersatu, yang bersepakat untuk menabungkan uang mereka sehingga menciptakan modal bersama guna dipinjamkan di antara sesama mereka dengan bunga yang layak serta untuk tujuan produktif dan kesejahteraan. mendefinisikan. World credit. Council union. of. Credit. sebagai. Unions. (. “not-for-profit. WOCCU) cooperative. institutions” yang berarti lembaga koperasi yang bukan untuk tujuan mencari keuntungan. Credit Union adalah koperasi keuangan yang tidak semata-mata mencari. keuntungan. (not-for-profit). yang. kehadirannya. bertujuan. melayani para anggota yang berada dalam satu ikatan pemersatu (commonbond) seperti wilayah tempat tinggal, profesi tempat kerja, dan lain-lain. Tujuan utama credit union adalah melayani para anggota agar permasalahan dan kebutuhan keuangan mereka teratasi. Credit union dioperasikan oleh para anggotanya dan diurus oleh para pengurus dan pengawas yang melayani anggota secara suka rela. Pengurus pun dipilih sendiri oleh anggota pada waktu rapat anggota..

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. 2. Tujuan Credit Union a. Membimbing dan mengembangkan sikap hemat menghadapi tantangan konsumerisme. b. Memberikan pinjaman layak, tepat, cepat dan murah, terutama bagi mereka yang tidak memiliki aset yang dapat dijaminkan ke lembaga keuangan. c. Membiasakan anggota agar menggunakan uang dengan bijaksana. Para penggurus akan membimbing bagaimana memilih simpanan dan mengunakan pinjaman. Pembentukan karakter adalah salah satu prasyarat bagi pemohon kredit. d. Agar anggota dapat merancang masa depan yang lebih baik dan tidak hanya menghadapi kesulitan sekarang tetapi juga memikirkan masa depan anak-anaknya. 3. Fungsi dan peran Credit Union Menurut Carolina fungsi dan peran Credit Union yaitu: a. Membangun dan mengembangkan potensi kemampuan ekonomi anggota CU pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosial. b. Berperan. aktif. dalam. upaya. mempertinggi. kualitas. hidup. manusia/masyarakat. c. Memperkokoh perekonomian anggota dan masyarakat sebagai usaha dasar kekuatan dan ketahaan perekonomian sosial..

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. 4.. Prinsip-prinsip credit union Ada 9 prinsip yang dirumuskan dan disepakati dalam Forum Credit Union yang diselenggarakan oleh WOCCU (Munaldus dkk 2011:9) a. Keanggotaan yang terbuka dan sukarela bagi semua orang yang bersedia. menerima. tanggung. jawab. keanggotaannya. tanpa. membedakan jenis kelamin, ras, politik, maupun agama. b. Dikontrol secara demokratis oleh anggota yang mempunyai hak yang sama (satu anggota satu suara) dan berperan dalam pengambilan keputusan tanpa dipengaruhi jumlah sahamnya. c. Tidak diskriminatif karena Credit Union tidak membedakan anggota dari suku, kebangsaan, jenis kelamin, agama, maupun politik. d. Pelayanan kepada anggota ditujukan untuk meningkatkan ekonomi seluruh anggotanya dengan mempertahankan azas dari, oleh, dan untuk anggota. e. Distribusi kepada anggota mendorong sikap hemat dengan cara menabung dan penyediaan pinjaman serta pelayanan lainnya. Surplus yang diperoleh dibagikan kepada seluruh anggota sebanding dengan transaksinya sebagai balas jasa saham dan balas jasa pinjaman. Balas jasa yang diberikan kepada anggota harus sebanding dengan besarnya modal. saham. yang. dimilikinya. dan. partisipasinya. dalam. mengembangkan usaha credit union. f. Membangun. stabilitas. keuangan. untuk. membangun. kekuatan. financial, termasuk pembentukan cadangan yang memadai dan.

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. internal control yang memastikan pelayanan yang berkesinambungan kepada seluruh anggota. g. Pendidikan yang terus menerus bagi seluruh anggota, pengurus, pengawas dan manajemen serta masyarakat luas tentang ekonomi, sosial, dan demokrasi dan prinsip kerja sama dan saling membantu dalam credit union, termasuk pengelolaan keuangan, hidup hemat, dan penggunaan pinjaman secara bijaksana. h. Kerjasama. antar. lembaga pada. tingkat. lokal,. nasional,. dan. internasional dalam rangka memberikan pelayanan terbaik kepada anggota. i. Tanggung jawab sosial dalam menjunjung pembangunan manusia dan hubungan sosialnya. 5. Tiga pilar credit union Dalam buku Kendaran Menuju Kemakmuran Munaldus dkk. (2011:162) menyatakan ada tiga pilar CU, yaitu: a. Pendidikan Pendidikan anggota sangat mentukan berkembang atau tidaknya sebuah CU. Pengalaman menunjukkan, semakain banyak pendidikan akan semakin banyak pula pertumbuhan aset dan anggota. Kemiskinan disebabkan oleh kegagalan tingkat konseptual (pola pikir) bukan pada ketidakmampuan manusia. Pola pikir “senang melihat orang susah” atau “susah melihat orang senang” dan mau untung sendiri, merupakan musuh bersama untuk membuat masyarakat tidak bisa keluar dari.

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. kemiskinan (Yunus: 2006). F. W. Raiffeisen mengatakan CU harus mengembangkan pola pikir people helping people help themselves dan eksistensi CU adalah not for frofit, not for charity, but for service. Ini mengambarkan bahwa CU sedari awal mendorong setiap anggota untuk berpikir menolong diri sendiri. Pendidikan ini bertujuan agar para anggota bisa berpikir secara cerdas untuk menggunakan keuangan mereka dan bisa mengetahui hak dan kewajiban mereka sebagai anggota. b. Swadaya Swadaya merupakan salah satu kekuatan CU. Semua modal yang terkumpul betul-betul dari anggota untuk dipinjamkan kembali kepada anggota. Pinjaman harus untuk tujuan produktif. Karena pada dasarnya keuangan CU ditentukan sendiri oleh anggota, maka dari itu anggota diharuskan menabung di CU dan tidak disarankan untuk menabung ditempat lembaga keuangan lain seperti di bank jika anggota menabung di Bank maka status keanggotannya hanyalah sebagai nasabah. c. Setia kawan atau solidaritas Setia kawan atau solidaritas merupakan salah satu prinsip untuk mewujudkan “Anda susah saya bantu dan saya susah anda bantu”. Karena itu diharapkan semua anggota CU tidak hanya mementingkan diri sendiri dengan cara menabung dan membayar angsuran pinjaman secara teratur tanpa tunggakan..

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. B. Laporan Keuangan 1. Pengertian laporan keuangan Laporan. keuangan. merupakan. suatu. informasi. yang. menggambarkan kondisi suatu perusahaan, di mana selanjutnya itu akan menjadi suatu informasi yang menggambarkan tentang kinerja keuangan (Fahmi, 2011: 22). Laporan keuangan merupakan produk akhir dari serangkaian proses pencatatan data transaksi bisnis (Hery, 2015: 3). Tujuan utama dari laporan keuangan adalah memberikan informasi keuangan yang mencakup perubahan dari unsur-unsur laporan keuangan yang ditujukan kepada pihak-pihak lain yang berkepentingan dalam menilai kinerja keuangan terhadap perusahaan di samping pihak manajemen perusahaan (Fahmi 2011:28). Berdasarkan ketentuan yang ada di CU, setiap CU primer wajib menyampaikan laporan keuangannya kepada Pusat koperasi kredit di mana CU primer menjadi anggota. Laporan Keuangan harus sudah diterima oleh pusat koperasi kredit paling lama pukul 24:00 tanggal 15 setiap bulan (Munaldus dkk 2011:162) Laporan keuangan terdiri dari: a. Neraca b. Laporan Laba-Rugi Laporan keuangan di atas wajib dilengkapi dengan: a. Penjelasan atas laporan keuangan b. Laporan Arus-Kas c. Perubahan Ekuitas.

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. 2. Fungsi analisis keuangan a. Sebagai alat saringan (screening) awal dalam memilih alternatif untuk berinvestasi. b. Sebagai alat prediksi (forecasting) mengenai kondisi dan kinerja keuangan di masa yang akan datang. c. Sebagai proses diagnosis terhadap masalah – masalah manajemen, operasional atau masalah lainnya (alat evaluasi manajemen). 3. Langkah-langkah analisis laporan keuangan a. Memahami latar belakang data keuangan Koperasi Kredit (Kopdit) pemahaman tentang bidang usaha yang dijalankan dan kebijakkan akutansi yang dianut dan ditetapkan oleh CU. b. Memahami. kondisi-kondisi. yang. berpengaruh. terhadap. trend. (kecenderungan) credit union dalam menjalankan usaha, perubahan teknologi, tingkat kepercayaan dan kebutuhan anggota, perubahan posisi manajemen, dan perubahan faktor ekonomi secara global (faktor eksternal) seperti: tingkat bunga dan tingkat inflasi. c. Mempelajari dan mereview laporan keuangan untuk memastikan bahwa laporan keuangan yang disajikan telah cukup menggambarkan data keuangan yang relevan dan sesuai dengan standar akuntasi keuangan koperasi kredit. d. Menganalisis laporan keuangan mengunakan berbagai metode dan teknik analisis yang ada dapat dilakukan analisis laporan keuangan dan menginterprestasikan hasil analisis tersebut..

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. C. Kinerja Keuangan 1. Pengertian kinerja keuangan Credit Union Kinerja adalah hasil yang diperoleh oleh suatu organisasi baik organisasi tersebut bersifat profit oriented atau not-profit-oriented yang dihasilkan selama satu periode tertentu (Fahmi 2010:2) dan kinerja keuangan adalah keberhasilan yang diperoleh credit union dalam bidang keuangan pada periode waktu tertentu yang dapat diketahui tingkat kesehatan credit union itu sendiri. Kinerja credit union di Indonesia didukung oleh faktor sosial budaya terutama adat lokal. Adat lokal dipakai sebagai pertimbangan dalam perancangan produk-produk simpan-pinjam, perancangan mekanisme pelayaan, dan aturan-aturan pengelolaan credit union. (Kusumajati Titus Odong, wawancara, 21 mei 2012) 2. Penilaian kinerja keuangan Penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan (Mulyadi 2001:416). Suatu kinerja keuangan credit union bisa dinilai kesehatannya dengan sistem PEARLS agar bisa memastikan suatu CU berfungsi dan benar-benar kokoh yaitu dengan safety and soundness princuples sebagai berikut (Munaldus dkk. 2011: xxx):.

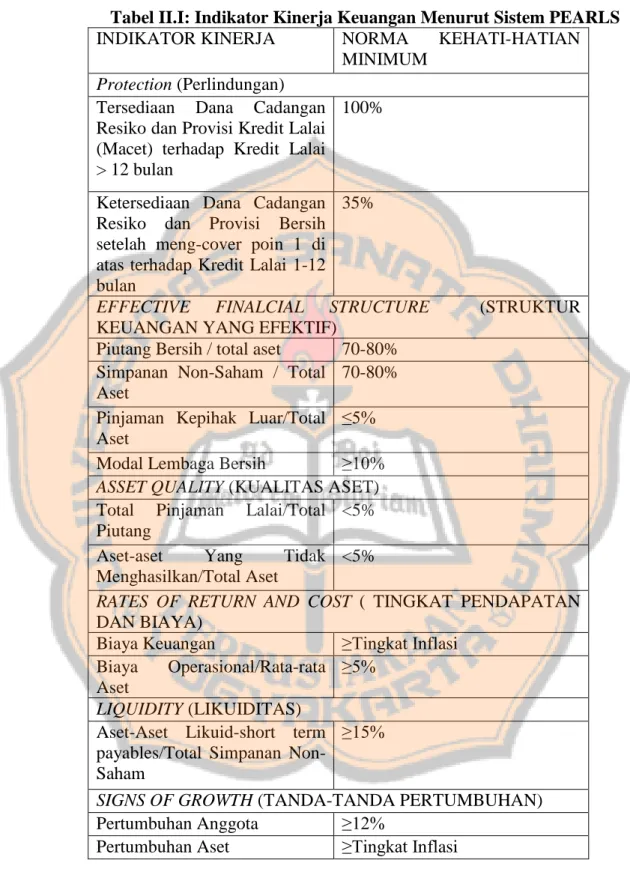

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. Tabel II.I: Indikator Kinerja Keuangan Menurut Sistem PEARLS INDIKATOR KINERJA NORMA KEHATI-HATIAN MINIMUM Protection (Perlindungan) Tersediaan Dana Cadangan 100% Resiko dan Provisi Kredit Lalai (Macet) terhadap Kredit Lalai > 12 bulan Ketersediaan Dana Cadangan 35% Resiko dan Provisi Bersih setelah meng-cover poin 1 di atas terhadap Kredit Lalai 1-12 bulan EFFECTIVE FINALCIAL STRUCTURE (STRUKTUR KEUANGAN YANG EFEKTIF) Piutang Bersih / total aset 70-80% Simpanan Non-Saham / Total 70-80% Aset Pinjaman Kepihak Luar/Total ≤5% Aset Modal Lembaga Bersih ≥10% ASSET QUALITY (KUALITAS ASET) Total Pinjaman Lalai/Total <5% Piutang Aset-aset Yang Tidak <5% Menghasilkan/Total Aset RATES OF RETURN AND COST ( TINGKAT PENDAPATAN DAN BIAYA) Biaya Keuangan ≥Tingkat Inflasi Biaya Operasional/Rata-rata ≥5% Aset LIQUIDITY (LIKUIDITAS) Aset-Aset Likuid-short term ≥15% payables/Total Simpanan NonSaham SIGNS OF GROWTH (TANDA-TANDA PERTUMBUHAN) Pertumbuhan Anggota ≥12% Pertumbuhan Aset ≥Tingkat Inflasi.

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. D. Sistem PEARLS Ada beberapa sistem penilaian yang digunakan untuk mengukur kinerja keuangan. Di antaranya: balance scorecard, CAMEL, analisis rentabilitas, reabilitas, dan solvabilitas. Seiring berjalannya waktu kebutuhan untuk menganalisis keuangan semakin berkembang dengan munculnya Credit Union. Untuk mengidentifikasi credit union yang mempunyai modal dasar rendah dan penyebab masalah lain yang timbul seperti kurangnya pendapatan, biaya operasi yang mahal atau kerugian yang tinggi karena piutang macet, maka terciptalah sistem yang dianggap mampu untuk menghitung kinerja keuangan credit union yang disebut sistem PEARLS. Sistem PEARLS dianggap paling tepat dibanding sistem lain karena pada penelitian ini hanya berfokus pada kinerja keuangannya saja seperti topik yang dipilih sebab pada sistem yang lain tidak hanya diukur kinerja keuangan seperti halnya menilai kinerja manajenennya juga. Selain itu di beberapa sistem lain contohnya CAMEL terdapat dua kekurangan yaitu: neraca diabaikan padahal struktur neraca mempunyai pengaruh. langsung. terhadap. efesiensi. dan. profitabilitas. dan. tidak. memperhitungkan pertumbuhan bunga padahal pertumbuhan bunga sangat menguntungkan pada saat lingkungan ekonomi kurang mendukung dalam persaingan. Pada balanced scorecard digunakan oleh perusahaan yang berfokus pada profit dan memacu profitabilitas yang tinggi sedangkan Credit union untuk tujuan produktif, kesejahteraan anggota, dan tidak semata-mata mencari keuntungan..

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. 1. Pengertian sistem PEARLS Menurut Imanuel Imam dalam bukunya Transforming Organization, sistem adalah arahan baku yang disusun untuk membantu seseorang dalam menjalankan sesuatu pekerjaan tanpa kesalahan atau dengan kesalahan yang minimal (Munaldus dkk. 2011:xxvii). Menurut Richardson (Munaldus dkk, 2011:166) PEARLS adalah suatu sistem monitoring kinerja keuangan yang dirancang guna membantu manajemen Credit Union dalam mengelola keuangannya dan digunakan untuk menilai tingkat kesehatan yang dikembangkan oleh. WOCCU. (World Council of Credit Union). (PEARLS adalah singkatan dari: Protection (perlindungan), Effective financial structure (struktur keuangan yang efektif), Asset quality (kualitas asset), Rates of return and cost (tingkat pendapatan dan biaya), Liquidity (likuiditas), Signs of growth (tanda-tanda pertumbuhan). Ada 4 kegunaan PEARLS (Parahita dkk, 2011: 3) yaitu: a. Sebagai alat untuk memantau credit union Kekuatan dan kelemahan Credit Union dapat segera diketahui dengan menggunakan PEARLS. Dengan demikian PEARLS dapat digunakan sebagai suatu peringatan dini. b. Menstandarkan rasio dan rumus Dengan rasio dan standar rasio maka dapat mengurangi perbedaan persepsi di kalangan aktivis Credit Union. Adanya kesepahaman dalam mengukur tingkat kesehatan Credit Union..

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. c. Dapat digunakan untuk peringkat suatu credit union Dengan menggunakan PEARLS, maka ketika melakukan peringkat tidak terjadi banyak salah paham. Peringkat dapat dilakukan secara objektif karena dalam PEARLS tidak ada indikator kualitatif dan subjektif. d. Sebagai alat pengawasan Sistem PEARLS menyediakan kerangka sistem pengawasan suatu Credit Union, dengan melakukan analisis rasio semua area kunci PEARLS secara bulanan atau kuartalan, dengan begitu pengawasan dapat menyimpulkan tingkat kesehatan suatu Credit Union. Jika ditemukan kesalahan maka pengawas dengan mudah akan dapat melakukan perbaikan. 2. Rumus dalam sistem PEARLS Sebagaimana disebut di atas ada enam komponen penting dalam penilaian kinerja Credit Union di sistem PEARLS, yaitu: Protection (perlindungan), Effective financial structure (struktur keuangan yang efektif), Asset quality (kualitas aset), Rates of return and cost (tingkat pendapatan dan biaya), Liquidity (likuiditas), Signs of growth (tanda-tanda pertumbuhan) dan terdapat pula bobot pemberian penilaian pada masingmasing indikator. Secara keseluruhan terdapat 44 indikator dari sistem PEARLS, tetapi yang diterapkan di Asia hanya 13 indikator berdasarkan seleksi yang dilakukan secara seksama oleh tim dari ACCU dan disesuaikan dengan konteks Asia. 13 indikator PEARLS yang diterapkan.

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. oleh Credit Union di Asia adalah sebagai berikut (Munaldus dkk. 2011:166): a. Protection (P) Mutlak bagi Credit Union agar melindungi secara sungguhsungguh aset-asetnya. Perlindungan diukur dengan: membandingkan antara total penyisihan dana cadangan untuk menutup kerugian atas piutang lalai; dan. membandingkan antara total penyisihan, total. kerugian terhadap total kerugian investasi bebas (non-regulated investement). Penyisihan dana ini biasa disebut dana cadangan risiko yang dialokasikan secara tahunan dan provisi kredit lalai yang dialokasikan setiap bulan. Perlindungan terhadap kerugian atas piutang dianggap ideal jika Credit Union mampu menyisihkan dana cadangan risiko dan provisi kredit lalai sama besarnya dengan total piutang lalai atas 12 bulan dan ditambah dengan ketersediaan dana cadangan risiko dan provisi kredit lalai yang mampu menutup 35% dari total piutang lalai 1-12 bulan. Yang di maksud dengan piutang adalah pinjaman yang sedang beredar di tangan peminjam (anggota). Pada kenyataannya sebagian besar Credit Union tidak mampu mengenal kerugian karena kredit lalai ini, apalagi melakukan Chargeoff atasnya. Tanpa melakukan Charge-off atas kredit macet yang sudah tidak memberikan pendapatan merupakan tindakan penyelewengan terhadap prinsip-prinsip safety dan soundness. Sisa hasil usaha (SHU).

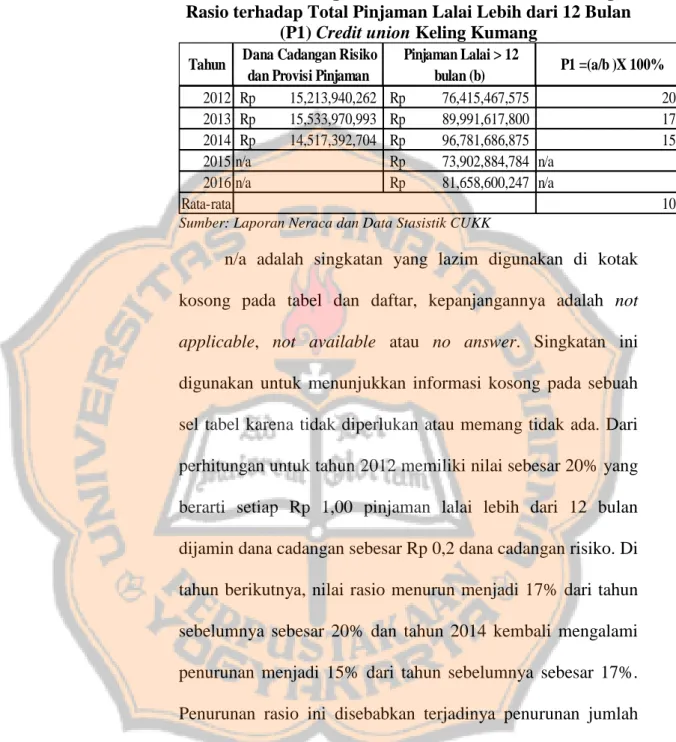

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. bersih yang dilaporkan sesungguhnya tidak rill (overstated), nilai aset terinflasi (inflated), provisi kredit lalai tidak memadai, dan simpanan para anggota tidak terlindungi. Rumus dari protection (P): Indikator ini mengukur kecukupan dana cadangan risiko dan provisi kredit lalai. 1) ketersediaan dana cadangan resiko dan provisi pinjaman lalai/ total pinjaman macet > 12 bulan (P1) Tujuan : Mengukur ketersediaan dana cadangan risiko dan provisi pinjaman lalai yang digunakan untuk menutup total pinjaman macet > 12 bulan. Keterangan: a: Dana Cadangan Resiko + provisi pinjaman lalai (lihat di pasiva) b: Total pinjaman lalai > 12 bulan rumus: P1= a/b x 100% goal: 100% (ideal jika a=b) 2) ketersediaan dana cadangan risiko dan provisi pinjaman lalai bersih atau total pinjaman lalai 1-12 bulan (P2) Tujuan: Mengukur ketersediaan dana cadangan risiko dan provisi pinjaman lalai bersih (di luar dana cadangan risiko untuk P1) untuk melindungi pinjaman lalai 1-12 bulan..

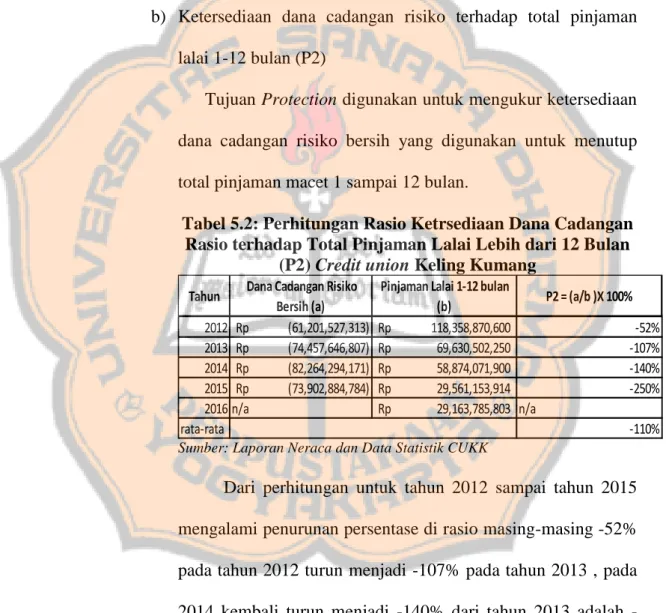

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. Keterangan: a : total dana cadangan risiko dan provisi diluar untuk P1 b : total pinjaman lalai 1 sampai 12 bulan rumus: P2= a/b x 100% goal: 35% (a>b) b. Effective financial structure (E) Merupakan faktor penting dalam menetukan potensi pertumbuhan, kemampuan memperoleh pendapatan, dan kekuatan keuangan menyeluruh. E ini mengukur aset, labilitas (utang) dan modal. E juga menunjukkan apakah struktur keuangannya ideal (sehat) atau tidak. 1) Aset a) 95% aset produktif terdiri atas piutang (pinjaman beredar), yaitu berkisar pada rentangan 70%-80% dari total aset; dan investasi likuid (tersedianya dana segar), yang berkisar pada rentangan 10%-20% dari total asset. b) 95% aset produktif terdiri atas piutang (pinjaman beredar), yaitu berkisar pada rentangan 70%-80% dari total aset; dan investasi likuid (tersedianya dana segar), yang berkisar pada rentangan 10%-20% dari total asset. c) 5% aset-aset yang tidak produktif terutama berupa aset-aset tetap (seperti tanah, gedung, perlengkapan, biaya dibayar di muka dll)..

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. Credit Union didorong untuk memaksimalkan aset-aset produktif sebagai cara untuk memperoleh pendapatan yang memadai. Pinjaman beredar atau piutang biasa disebut portofolio pinjaman. Karena portofolio pinjaman adalah aset Credit Union yang paling menguntungkan, maka WOCCU merekomendasikan agar selalu berada pada 70%-80% dari total aset. Apabila portofolio pinjaman di bawah 70% dari total aset, maka investasi likuid akan tinggi. Kondisi ini tidak diharapkan, karena pendapatan dari investasi likuid seperti bunga tabungan di bank tidak sebesar pendapatan dari investasi pada portofolio pinjaman. Sebaliknya, jika portofolio pinjaman di atas 80%, maka Credit Union tidak likuid, karena kekurangan dana segar untuk keperluan penarikan simpanan, pencairan kredit, atau keperluan lainnya. Situasi yang seperti ini juga akan membahayakan Credit Union. Aset tidak produktif atau yang disebut dengan aset-aset tidak menghasilkan tidak boleh diatas 5% dari total aset Credit Union. Sekali Credit Union berbelanja aset-aset tetap (misal membeli tanah, membangun kantor, atau membeli kendaraan), tidak mudah menjual aset tersebut untuk mendapatkan dana segar..

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. 2) Liability (utang) 70%-80% dari total utang untuk mengetahui aset CU, bisa dilihat pada kolom aktiva laporan keuangan CU. Sedangkan untuk mengetahui liability (utang) pada kolom pasiva. Rasio simpanan non-saham yang ideal berkisar pada 70-80% dari total aset CU. Jika keadaan ideal ini dapat dicapai maka bisa dikatakan bahwa CU sudah mampu mengembangkan program pemasaran secara efektif. Rasio ini juga menjukkan bahwa semangat anggota menabung di CU tinggi. 3) Modal a) Modal saham (simpanan pokok + simpanan wajib) yang dianggap ideal apabila berada pada 10-20% dari total aset. b) Modal lembaga (dana cadangan umum, dana cadangan risiko, donasi, SHU tak terbagi, dan SHU tahun berjalan yang dialokasikan untuk dana cadangan) yang dianggap ideal apabila berada minimal 10% dari total aset. Dengan sistem permodalan yang baru, saham-saham anggota tidak lagi utama dan diganti dengan modal lembaga. Jadi konsentrasi Credit Union adalah membangun modal lembaga. Modal lembaga menjadi ukuran ketahanan Credit Union terhadap goncangan. Ketersediaan modal lembaga yang memadai (minimal 10% dari modal aset) bertujuan:.

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. (1) Untuk mendanai (berfungsi sebagai pengganti) aset-aset yang tidak menghasilkan (tanah, gedung, perlengkapan, biaya dibayar di muka, kas). Jika modal lembaga tidak memadai, maka untuk mendanai aset-aset yang tidak menghasilkan terpaksa mengambil dari simpanan anggota. Padahal simpanan anggota adalah dana mahal yang tiap bulan harus diberi balas jasa. Contoh, jika rasio modal lembaga 3%, sedangkan rasio aset-aset yang tidak menghasilkan 5%, itu atinya ada selisih sebesar 2%. Kekurangan 2% ini pasti diambil dari simpanan anggota. (2) Meningkatkan pendapatan Modal lembaga bermanfaat dalam meningkatkan pendapatan karena tidak diberikan balas jasa. Modal lembaga ini sesungguhnya juga diputar, setidaknya dalam bentuk investasi likuid. Investasi likuid artinya uang Credit Union yang disimpan atau diinvestasikan di lembaga keuangan lain. Memahami arus kas sangat penting untuk memahami konsep ini. (3) Menutup berbagai kerugian Sebagai upaya akhir, modal lembaga digunakan untuk menutup berbagai kerugian kredit dan / kerugian operasional. Di banyak negara ada ketentuan yang.

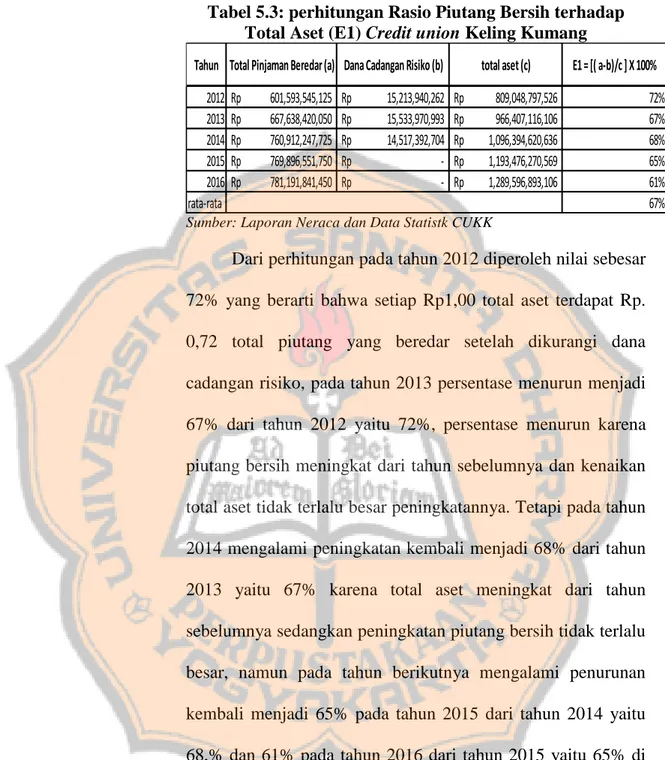

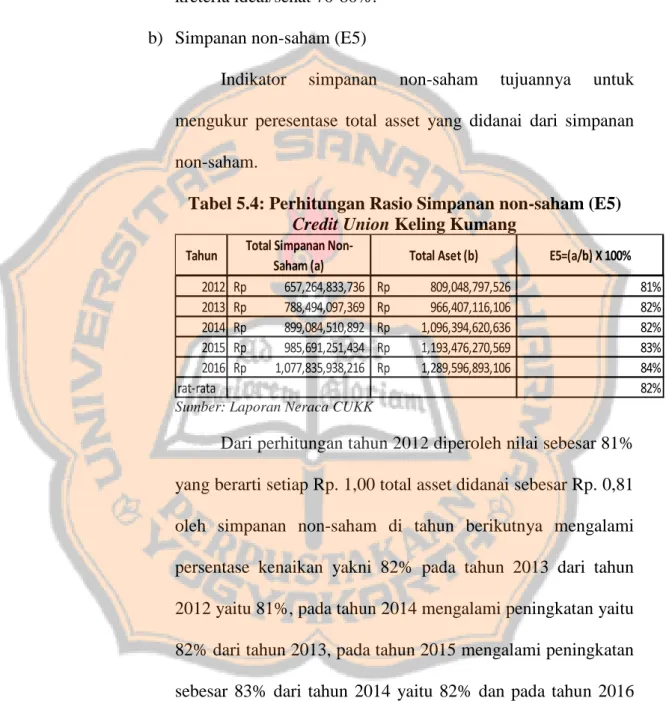

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. mengatur bahwa penggunaan modal lembaga untuk menutup kerugian kredit harus mendapat persetujuan rapat anggota. Namun hal demikian jangan sampai terlalu sering karena akan menggangu aliran kas CU. Indikator ini mengukur perbandingan komposisi dari nomornomor perkiraan yang paling penting pada neraca keuangan. Struktur keuangan yang efektif perlu untuk mencapai tingkat aman. (safety),. kesehatan. (soundness),. dan. keuntungan. (profitability), sementara pada saat yang sama Credit Union mempromosikan diri agar mampu mencapai pertumbuhan nyata yang agresif. Aset-aset yang menghasilkan: a. Rasio Piutang yang beredar (E1) Tujuan: mengukur persentase piutang pada total aset yang diinvestasikan dalam portofolio pinjaman (total aset). Keterangan: a : total pinjaman beredar (piutang) b : dana cadangan risiko c : total aset rumus: E1 : (a-b/c) x 100% goal: 70%-80%.

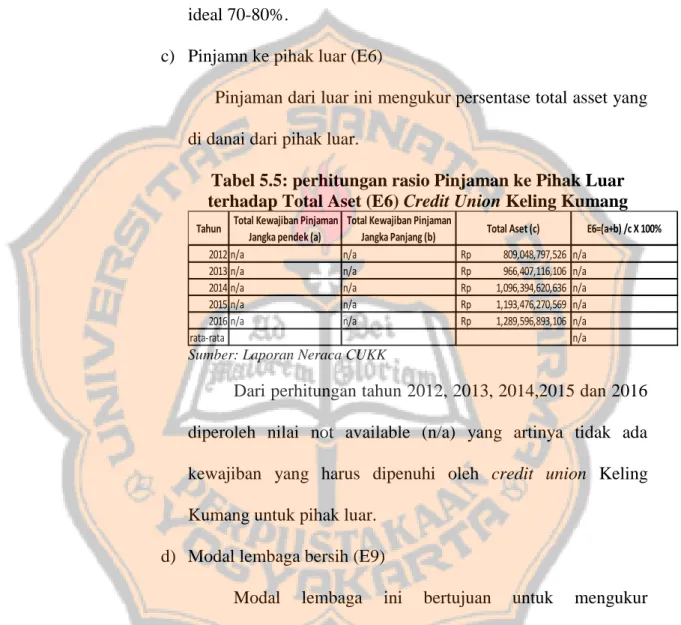

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. b. Rasio simpanan non-saham (E5) Tujuan: mengukur persentase total aset yang didanai dari simpanan non-saham. Keterangan: a : total simpanan non-saham b : total aset rumus: a/b x 100% goal: antara 70% - 80% c. Rasio pinjaman dari luar (E6) Tujuan: mengukur presentae total aset yang didanai dari pinjaman dari pihak luar. Keterangan: a : total kewajiban pinjaman jangka pendek b : total kewajiban pinjaman jangka panjang c : total aset rumus: E6 =(a+b)/c x 100% goal: 0 >5% d. Rasio modal lembaga(E9) Tujuan: mengukur ketrsediaan modal lembaga bersih. Keterangan: a : modal lembaga b :dana cadangan risiko c : total pinjaman lalai diatas 12 bulan.

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. d : total pinjaman lali 1-12 bulan e : aset-aset yang bermasalah f : total aset rumus: E9 = [(a+b) – (c+35%xd) +e)]/f x 100% goal: ≥10% c. Aset quality (A) Aset-aset yang tidak produktif adalah aset yang tidak meningkatkan pendapatan. Apabila rasionya di atas 5% dari total aset, maka dampak negatifnya akan sangat dirasakan. PEARLS digunakan untuk mengidentifikasi dampak dari aset-aset yang tidak menghasilkan ini, berupa: 1) Rasio kelalaian pinjaman Rasio kelalaian pinjaman merupakan ukuran penting untuk mengetahui kekuatan dan kelemahan Credit Union. Jika rasio kelalaian pinjaman tinggi (di atas 5% dari tital piutang), rasio ini akan berpengaruh pada indikator-indikator lainnya. Bahkan pertanda bahwa Credit Union akan mengalami krisis maka untuk. menanggulanginya. harus. memperbaiki. kualitas. pelayanan pinjaman. 2) Persentase aset –aset yang tidak menghasilkan Makin tinggi rasio aset-aset yang tidak menghasilkan, makin sulit Credit Union untuk meningkatkan pendapatannya karena aset-aset yang sudah berubah bentuk menjadi tanah, gedung,.

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. kendaraan, perlengkapan idealnya rasio aset-aset yang tidak menghasilkan paling tinggi 5% dari total aset Credit Union. Rasio aset-aset yang tidak menghasilkan ini akan turun apabila banyak anggota baru yang menabung. 3) Mendanai aset-aset yang tidak menghasilkan WOCCU menuntut agar 100% dari aset-aset yang tidak menghasilkan atau aset-aset tetap didanai dari modal lembaga. Indikator. A. mengukur. persentase. aset-aset. yang. tidak. menghasilkan berdampak negatif terhadap perolehan keuntungan dan. solvency. (ketahanan).. E. terdiri. atas. pinjaman. lalai. (delinquency), aset-aset yang tidak menghasilkan dan pendananaan aset-aset yang tidak menghasilkan. (a) Total pinjaman lalai (A1) Tujuan: mengukur persentase total pinjaman lalai di portofolio pinjaman, mengunakan kreteria saldo pinjaman yang lalai yang sudah di-charge-off yang masih dalam masa penagihan. Keterangan: a : total kelalaian pinjaman b : total pinjaman beredar rumus: A1= a/b x 100% goal: ≤ 5%.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. (b) Aset-aset yang tidak menghasilkan (A2) Tujuan: mengukur persentase total aset yang tidak menghasilkan pendapatan. Yang termasuk aset-aset yang tidak menghasilkan: uang tunai kas/brankas, cash-bond, materai, biaya dibayar di muka,. persediaan,. aset-aset. tetap. (tanah,. gedung,. kendaraan, perlengkapan), aktiva dalam penyelesaian dan aset-aset bermasalah. Keterangan: a : total aset yang tidak menghasilakn b: total aset rumus: A2= a/b x 100% goal: ≤ 5% d. Rates of return and cost (R) Sistem PEARLS dapat mengetahui semua komponen penting yang berkontribusi terhadap besarnya keuntungan bersih (net earning) atau selisih hasil usaha. Tujuannya adalah untuk membantu pihak manajemen dalam menghitung hasil investasi dan menilai biaya-biaya operasional. Ada 4 area utama investasi, yaitu: 1) Portofolio pinjaman Total pendapatan dari bunga pinjaman, pendapatan dari benda, dan pendapatan dari jasa pelayanan dibagi dengan total piutang (pinjaman beredar)..

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. 2) Investasi likuid Semua pendapatan dari bunga tabungan di bank dan cadangan likuiditas yang disimpan dipusat koprasi kredit dibagi dengan total dana yang di investasikan ditempat tersebut. 3) Investasi keuangan Banyak Credit Union menginvestasikan dana likuidnya dalam investasi keuangan (seperti disekuritas pemerintah) yang menghasilkan pendapatan lebih tinggi dari pada jika di investasikan di bank. Pendapatan dari investasi seperti ini dibagi dalam total investasi jenis lain. 4) Investasi non-keuangan lainnya Setiap investasi yang tidak temasuk dalam kategori a-c di atas. Diklasifikasikan sebagai investasi di bukan lembaga keuangan. Di beberapa Credit Union, ada investasi di supermarket, farmasi, sekolah dan proyek-proyek perumahan. Semua pendapatan dari investasi sejenis ini di bagi dengan total investasi di sektor ini. 5) Biaya intermediasi keuangan Meliputi biaya untuk membayar balas jasa simpanan saham dan non-saham, simpanan unggulan dan bunga pinjaman dari puskopdit. Tidak seperti yang terjadi di bank komersial yang meminimalkan. biaya. modal,. Credit. Union. berusaha.

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. semaksimal mungkin memberikan balas jasa simpanan anggota tanpa mengabaikan stabilitas lembaga. 6) Biaya administrasi Area kritis lain yang memerlukan analisis mendalam adalah biaya administrasi, banyak Credit Union bersaing ketat dengan bank dalam hal besarnya tingkat bunga simpan dan bunga pinjaman. Tetapi biaya administrasi per unitnya jauh lebih tinggi, mengapa? Karena ukuran pinjamannya kecil. Biaya administrasi tetap (fixed administrative expenses) tidak dapat disebarkan ke jumlah pinjaman yang lebih besar. Contoh biaya tetap untuk menangani pinajaman Rp. 10.000.000 hampir sama dengan pinjaman Rp. 100.000.000. Biaya administrasi yang tinggi merupakan salah satu alasan penting mengapa banyak Credit Union gagal memperoleh keuntungan. Target “ideal” yang direkomendasikan oleh sistem PEARLS adalah menjaga biaya administrasi sebesar 5% dari rata-rata aset. 7) Biaya provisi pinjaman lalai/macet Jenis biaya terakhir yang dievaluasi oleh PEARLS adalah biaya provisi pinjaman lalai atau macet. Standar akuntansi tradisional biasanya memasukkan provisi kerugian atas pinjaman sebagai bagian dari biaya administrasi secara keseluruhan. Dalam kenyataannya,. pengalokasioan. provisi. yang. memadai. menunjukkan suatu tipe pengeluaran yang sama sekali berbeda..

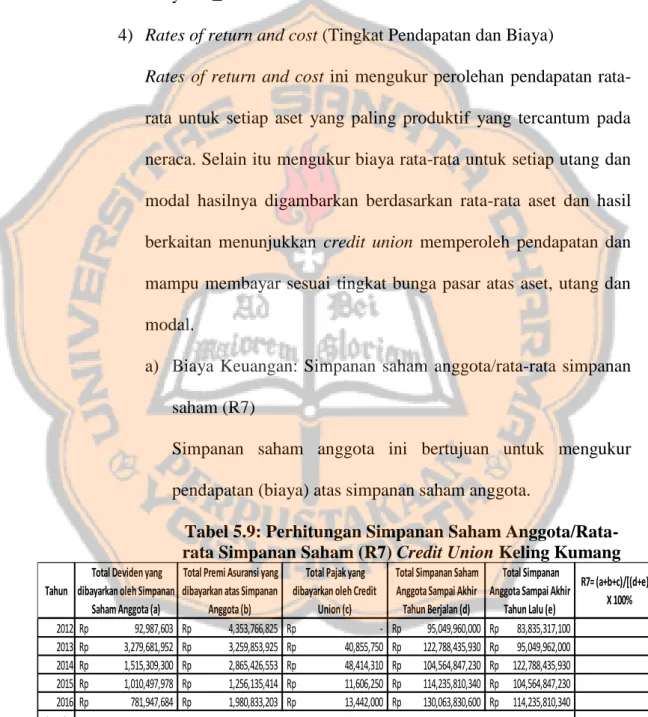

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. Ini terkait langsung dengan analisis kredit yang benar dan teknik. pengembalian. pinjaman. yang. efektif.. Dengan. memisahkan pengeluaran provisi ini dari biaya administrasi, maka ada gambaran yang lebih jelas tentang titik lemah administrasi kredit Credit Union. Rumus untuk mengukur rates of return and cost (R): Indikator ini mengukur pendapatan perolehan rata-rata untuk setiap aset yang paling produktif yang tercantum pada neraca. Disamping itu, R mengukur biaya rata-rata untuk setiap utang dan modal yang paling penting. Hasilnya merupakam perolehan investasi rata-rata dan bukan hasil “spread analysis” khusus yang digambarkan berdasarkan pada basis rata-rata aset. Hasil yang berkaitan menunjukkan apakah Credit Union memperoleh pendapatan dan mampu membayar sesuai tingkat bunga pasar atas aset, utang dan modal. a) Biaya keuangan : Simpanan saham anggota/ Rata-rata simpanan saham (R7) Tujuan: mengukur pendapatan (biaya) atas simpanan saham anggota. a : total dividen yang dibayarkan pada simpanan anggota b : total premi asuransi yang dibayarkan atas simpanan saham anggota.

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. c : total pajak yang dibayarkan oleh CU atas dividen simpanan saham d : total simpanan saham anggota sampai akhir tahun lalu rumus: R7= (a+b+c)/[(d+e)/2]x100% goal: sama atau lebih besar dari R5 (>inflasi) b) Biaya operasional/rata-rata aset (R9) Tujuan: mengukur biaya yang terkait dengan manajemen dari semua aset CU. Biaya ini diukur sedagai persentase total aset dan menunjukkan drajat efesiensi operasional atau ketidak efesiensian operasional. Keterangan: a : total biaya operasioanal (diluar provisi untuk pinjaman lalai) b. : total aset sampai akhir tahun ini. c. : total aset sampai akhir tahun lalu. rumus: R9=a/[(b+c)/2]x100% goal: 5% e. Liquidity (L) Manajemen likuiditas yang baik menjadi suatu keterampilan penting karena Credit Union menjalankan struktur keuangan dari simpanan saham menjadi simpanan non-saham yang bisa bergerak cepat. Perubahan-perubahan yang terjadi setelah model tradisional,.

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 35. simpanan saham anggota tidak likuid dan sebagian besar pinjaman pada pihak luar dapat dikembalikan dalam priode yang lama, sehingga terjadi sedikit intensif untuk menjaga cadangan likuiditas. Likuiditas dulunya dipandang berdasarkan ketersediaan uang tunai untuk dipinjam anggota. Dengan memperkenalkan penekanan pada simpanan non-saham yang dapat ditarik sewaktu-waktu, konsep likuiditas jelas berubah. Sekarang likuiditas merajuk pada uang tunai yang selalu harus tersedia untuk penarikan simpanan maupun pencairan pinjaman. Ini merupakan variabel yang tidak mudah dikontrol oleh Credit Union. Menjaga cadangan likuiditas yang cukup merupakan modal utama dalam manajemen keuangan yang sehat. Sistem PEARLS menganalisis likuiditas dari dua perspektif yaitu: 1) Total cadangan likuiditas Indikator ini mengukur persentase simpanan non-saham yang di investasikan sebagai aset likuid baik di bank maupun di Pusat Koprasi Kredit. Target yang ideal di jaga pada minimum 15% setelah membayar semua kewajiban jangka pendek (30 hari atau kurang) 2) Cadangan likuid yang menganggur Cadangan likuid itu penting, tetapi cadangan likuid ini juga menjadi opportunity cost yang hilang. Dan dana-dana yang disimpan di bank atau investasi berpendapatan rendah tidak.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. sebanding dengan biaya. membeli. dana tersebut.. Ada. kemungkinan dana tersebut dari sumber yang mahal. Oleh sebab itu, penting menjaga Idle money sekecil mungkin. Rumus liquidity (L) Indikator ini menunjukkan apakah Credit Union dapat secara efektif menangani uang tunainya sehingga Credit Union selalu memiliki uang yang cukup mana kala secara tiba-tiba para anggota menarik simpanannya. Dengan kata lain cadangan likuiditas selalu kuat. Disamping itu, uang menganggur (idle) juga diukur untuk memastikan bahwa aset-aset yang tidak menghasilkan jangan sampai mengurangi pendapatan Credit Union. a) Investasi. likuid. +. aset. Likuid. –. kewajiban. jangka. pendek/simpanan non-saham (L1) Tujuan: mengukur kesehatan cadangan kas likuid untuk memenuhi tarikan simpanan, setelah membayar semua kewajiban jangka pendek < 30 hari (masuk dalam non-interest bearing liabilities) Keterangan: a : total investasi likuid yang menghasilkan b : total aset likuid yang tidak menghasilkan c : total kewajiban jangka pendek < 30 hari (non-interest bearing liabilities) d: total simpanan non-saham.

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. rumus: L1= (a+b-c)/d x 100% goal: 15- 20 % f. Sig of growth (S) Cara paling bagus menjaga nilai aset adalah melalui pertumbuhan aset yang kuat dan cepat dengan tetap menjaga tingkat keuntunganh yang memadai. Melihat pertumbuhan aset saja tidaklah cukup. Keuntungan Dari sistem PEARLS adalah mengkaitkan pertumbuhan dengan perolehan keuntungan, juga dengan area kunci lain dengan menilai kekuatan sistem secara keseluruhan pertumbuhan diukur dalam 5 area kunci: 1) Total aset Pertumbuhan total aset adalah salah satu rasio yang penting. Banyak rumus yang digunakan dalam rasio PEARLS memasukkan total aset sebagai faktor pembagi. Pertumbuhan aset yang kuat dan konsisten menyempurnakan rasio-rasio PEARLS. Dengan membandingkan pertumbuhan berdasarkan total aset terhadap area kunci lainnya, akan mudah diketahui perubahan-perubahan yang terjadi dalam struktur neraca yang mungkin akan berdampak positif atau negatif terhadap perolehan pendapatan. Idealnya semua Credit Union mencapai pertumbuhan positif nyata (misalnya, pertumbuhan bersih setelah mengurangkannya dengan tingkat inflasi) setiap tahun..

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. 2) Pinjaman Portofolio pinjaman (pinjaman beredar) merupakan aset Credit Union yang penting dan menguntungkan. Jika pertumbuhan total pinjaman sebanding dengan pertumbuhan total aset, maka tingkat keuntungan yang diperoleh dapat dijaga. Sebaliknya, apabila tingkat pertumbuhan pinjaman menurun, maka tingkat pendapatan juga akan menurun. 3) Simpanan non-saham Dengan pendekatan baru pada penekanan mobilisasi simpanan, simpanan. non-saham. merupakan. pertumbuhan. Pertumbuhan total. aset. tulang. punggung. bergantung pada. pertumbuhan simpanan. Program pemasaran produk simpanan yang andal akan meningkatkan jumlah simpanan anggota. Akhirnya berpengaruh pada pertumbuhan area-area kunci yang lain. 4) Simpanan saham Meskipun simpanan saham anggota tidak lagi menjadi penekan,. beberapa. Credit. Union. masih. menjaga. ketergantungan pada pertumbuhan simpanan saham. Jika laju pertumbuhan saham berlebihan, ini menjadi pertanda bahwa ketidakmampuan Credit Union menerapkan sistem baru dalam mempromosikan simpanan selain simpanan saham..

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. 5) Modal lembaga Pertumbuhan modal lembaga merupakan indikator terbaik bagi perolehan keuntungan. Pertumbuhan modal lembaga yang statis atau menurun biasanya menunjukkan adanya masalah dengan perolehan pendapatan. Jika perolehan pendapatan rendah, Credit Union akan menghadapi masalah besar dalam meningkatkan modal lembaga. Salah satu tanda penting bahwa Credit Union itu sehat atau tidak adalah pertumbuhan modal lembaga yang biasanya lebih tinggi daripada pertumbuhan total aset. Rumus signs of growth (S): Indikator ini mengukur persentase pertumbuhan di setiap nomor perkiraan. yang. paling. pentingdi. laporan. keuangan,. juga. pertumbuhan anggota. Dalam kondisi ekonomi dengan inflasi tinggi, pertumbuhan nyata (setelah dikurangkan dengan inflasi), merupakan kunci ketahanan jangka panjang Credit Union. a) Pertumbuhan anggota (S10) Tujuan: mengukur pertumbuhan anggota CU tahun berjalan. keterangan: a : jumlah anggota terakhir b : jumlah anggota terakhir tahun lalu rumus: S2 =[(a/b)-1]x100% atau [(a-b)/b]x100% goal: >15%.

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. b) Pertumbuhan total aset (S11) Tujuan: mengukur pertumbuhan total aset tahun berjalan. Keterangan: a : total aset tahun berjalan b : total aset sampai tahun lalu rumus: S2=[(a/b)-1]x 100% atau [(a-b)/b]x100% goal: diatas tingkat inflasi. E. Analisis Trend linier dan prediksi Analisis trend digunakan untuk mengetahui kesehatan keuangan dan kemajuan perusahaan setiap kali laporan keuangan diterbitkan (Samsul,2008). Metode yang sering digunakan untuk menentukan persamaan trend linier adalah least squares method (metode jumalah kuadrat terkecil) karena dengan metode ini bisa meminimalkan jumlah kudrat penyimpangan sehingga dapat diperoleh persamaan garis trend yang lebih akurat dibandingkan metode lainnya. Persamaan garis trend adalah. = a+bx untuk mengitung persamaan. trend tersebut terlebih dahulu menghitung a dan b, berikut caranya: Menghitung nilai a dan b (pangestu, djarwanto, 2011) ∑. a=. ∑ (∑. ∑. b=. ). ∑ ∑. ∑. keterangan: Y=nilai dependent variabel yang sesungguhnya.

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. ́ = nilai variabel yang diramalkan X= nilai independent variabel a= bilangan konstan, yang merupan titik potong dengan sumbu vertikal jika nilai X=0 b= slope, yaitu koefisien kecondongan garis trend Setelah melakukan analisis trend maka persamaan tersebut yang digunakan untuk menganalisis prediksi tahun berikutnya. Prediksi adalah proses peramalan suatu variabel di masa datang dengan lebih mendasarkan pada pertimbangan intuisi pada suatu data masa lampau (Herjanto Eddy,2008). Dalam organisasi prediksi atau ramalan sangat penting karena digunakan untuk memberi informasi kepada manajer sebagai dasar untuk membuat keputusan, baik buruknya hasil penelitian ditentukan oleh ketepatan dalam membuat ramalan.. F. Penelitian Terdahulu Penelitian yang dilakukan Stanislaus Adinugraha (2008) yang berjudul “Evaluasi Kinerja Keuangan Credit Union Menggunakan Sistem PEARLS: studi kasus pada Credit Union Melati, Depok Bogor” yang bertujuan untuk mengetahui kinerja keuangan credit union dan prediksinya ditinjau dari komponen perlindungan dan biaya, likuditas dan tanda-tanda pertumbuhan menurut sistem PEARLS. Sedangkan untuk menjawab permasalahan pertama digunakan perhitungan rasio-rasio PEARLS, sedangankan untuk menjawab permasalahan kedua mengunakan metode least square untuk mengetahui trend.

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. dan prediksi kinerja keuangan. Pengumpulan data mengunakan data sekunder yang diambil dari laporan keuangan credit union yaitu neraca, laporan kas, laporan pendapatan dan biaya serta laporan perubahan kekayaan bersih koperasi. Hasil penelitian menujukkan bahwa dari 22 rasio yang diteliti, ratarata kinerja keuangan tahun 2003 hingga 2007 menunjuikan kinerja yang ideal pada rasio ketersediaan dana cadangan risiko terhadap total pinjamjan macet lebih dari 12 bulan (P1), investasi likuid (E2), simpanan non saham (E5), pendapatan dari piutang beredar (R1), pendapatan dari investasi likuid (R2), biaya operasional (R9), likuiditas terhadap simpanan (R1), aktiva likuid yang tidak produktif (L3), pertumbuhan investasi likuid (S2), pertumbuhan simpanan non saham (S5), pertumbuhan simpanan saham anggota (S8), pertumbuhan anggota (S10) dan rasio pertumbuhan total aktiva (S11), sedangkan yang menunjukkan kinerja tidak ideal adalah rasio ketersediaan dana cadangan risiko tergadap total pinjaman asset 1-12 bulan (P2), piutang yang beredar (E1), simpanan saham (E7), modal lembaga (E8), tital pinjaman lalai dalam total piutang (A1), aktiva yang tidak produktif dalam total aktiva (A2), total sisa hasil usaha (R12), pertumbuhan piutang beredar (S1) dan rasio pertumbuhan simpanan saham (S7). Prediksi kinerja keuangan untuk tahun 2008 menunjukkan hanya 11 rasio berkinerja ideal yairu rasio P1, E2, E8, R1, R2, R9, L1, L3, S8 dan S11, sedangkan untuk prediksi kinerja keuangan pada tahun 2009 menunjukkan 9 rasio berkinerja ideal yaitu rasio P1, E2 , E8, R1, R2, R9, L3, S1 dan S8..

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. Penelitian yang lain adalah penelitian yang dilakukan Raharjo (2011) yang berjudul “Analisis Tingkat Kesehatan Koperasi Simpan Pinjam: studi kasus pada Koperasi Kredit Harapan Bahagia, Jakarta Pusat” yang bertujuan untuk mengetahui tingkat kesehatan koprasi kredit harapan bahagia pada tahun 2007-2010. Pengumpulan data dilakukan dengan teknik wawancara, observasi dan dokumentasi teknik analisis data yang dilakukan dengan membandingkan antara hasil perhitungan aspek penelitian kesehatan koperasi dengan peraturan Mentri usaha Koperasi dan Usaha Kecil danb Menengah Republik Indonesia No. 14/Per/M KUKM/XII/2009 yang terdiri: 1) dari aspek permodalan (rasio modal sendiri terhadap total asset, rasio modal sendiri terhadap pinjaman berisiko dan risiko kecukupan modal sendiri); 2) aspek kualitas aktiva produktif (rasio volume pinjaman terhadap pinjaman diberikan, rasio volume pinjaman bermasalah terhadap pinjaman bermasalah, rasio cadangan risiko terhadap pinjaman bermasalah dan rasio pinjaman berisiko terhadap pinjaman yang diberikan); 3) aspek manajemen (manajemen umum, kelembagaan, manajemen permodalan, manajemen aktiva dan manajemen likuiditas); 4) aspek efisiensi (rasio beban operasi terhadap partisipasi bruto, rasio beban usaha tehadap SHU kotor, dan rasio efisiensi pelayanan); 5) aspek likuiditas (rasio kas dan rasio pinjaman deberikan terhadap dana diterima); 6) aspek kemandirian dan pertumbuhan (rasio rentabilitas asset, rasio rentabilitas modal sendiri, dan rasio kemandirian operasional pelayanan), serta 7) aspek jati diri koperasi (rasio partisipasi bruto dan rasio promosi ekonomi anggota). Berdasarkan analisis data dapat disimpulkan bahwa tahun 2007, 2008, 2009.

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 44. dan 2010 koperasi Kredit Harapan Bahagia menunjukkan skor tingkat kesehatan sebesar 82,15 (sehat), 72,72 (cukup sehat), 78,25 (cukup sehat), 73,95 (cukup sehat)..

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45. G. Kerangka Konseptual Penelitian Credit Union. \ Laporan Keuangan Credit Union. Kinerja Keuangan Credit Union. Sistem PEARLS. Protection. Rates Return and Cost. Effective Financial Structure. Liqudity. Asset Quality. Sign Of growth. Kesehatan Keuangan credit Union. Prediksi kesehatan keuangan tahun2017 dan 2018.

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 46. Keterangan : Dari gambar kerangka konseptual dapat diuraikan sebagai berikut: secara umum laporan credit union adalah neraca dan perhitungan sisa hasil usaha. Dimana neraca terdiri dari aktiva dan pasiva, sedangkan perhitungan sisa hasil usaha terdiri dari pendapatan dan beban credit union dalam operasional. Dari kedua laporan keuangan tersebut akan dianalisis menggunakan rasio-rasio sistem PEARLS yang terdiri dari komponen Protection. Effective financial structure, asset quality, rates of return and cost, liquidity and sign of growth. Hasil Dari analisis tersebut yang kemudian akan digunakan untuk menilai tingkat kesehatan dari credit union serta digunakan untuk kinerja keuangan pada tahun berikutnya..

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 47. BAB III METODE PENELITIAN. A. Jenis Penelitian Ada beberapa jenis penelitian, di antaranya adalah penelitian berdasarkan tujuan dan penelitian berdasarkan hakekat masalah. Penelitian berdasarkan tujuan dibagi menjadi dua yaitu penelitian dasar dan penelitian terapan. Untuk penelitian berdasarkan hakekat masalah ada penelitian eksplorasi, penelitian deskriptif, penelitian penyusunan hipotesis, dan penelitian uji hipotesis (Darmawan, 2013:47). Dalam penelitian ini penulis mengunakan penelitian berdasarkan tujuan yaitu penelitian terapan karena penelitian ini bertujuan mengembangkan pengetahuan. untuk digunakan. secara langsung di dalam praktik sedangkan berdasarkan hakikat masalah penelitian ini mengunakan penelitian deskriptif yaitu penelitian bertujuan untuk mendeskripsikan suatu objek atau kegiatan yang menjadi perhatian peneliti.. B. Subjek dan Objek penelitian 1. Subjek penelitian Subjek dalam penelitian ini adalah pengurus Credit Union yang bersangkutan seperti manajer dan kepala bagian keuangan..

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 48. 2. Objek penelitian Objek dalam penelitian ini adalah laporan data keuangan tahunan pada credit union Keling Kumang yang terdiri dari laporan sisa hasil usaha (SHU), neraca dan data yang mendukung lainnya pada tahun 2012 sampai 2016. C. Waktu dan Lokasi penelitian 1. Waktu penelitian Penelitian dilakukan pada bulan Desember 2015 sampai maret 2017 2. Lokasi penelitian Lokasi penelitian dilakukan di Credit Union Keling Kumang yang beralamat di Jl. YC. Oevang Oeray No. 33 Kelurahan Baning kota, Kecamatan Sintang, Kabupaten Sintang, Kalimantan Barat 78611, Indonesia.. D. Variabel penelitian Variabel penelitian yang digunakan dalam penelitian ini adalah kinerja keuangan menurut sistem PEARLS yaitu: 1. Protection (P) Indikator ini mengukur kecukupan dada cadangan, cadangan risiko dan provisi kredit lalai. a. Ketersediaan dana cadangan risiko dan provisi pinjaman lalai/total pinjaman macet >12 bulan ( P1).

(66) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 49. Tujuan: mengukur ketersediaan dana cadangan, cadangan risiko dan provisi pinjaman lalai yang digunakan untuk menutup total pinjaman macet > 12 bulan Keterangan: a : dana cadangan risiko + provisi pinjaman lalai (lihat dipasiva) b : total pinjaman lalai Rumus: P1= a/b x 100% Goal: 100% (ideal jika a=b) b. Ketersediaan dana cadangan risiko dan provisi pinjaman lalai bersih atau total pinjaman lalai 1-12 bulan. Tujuan: Mengukur ketersediaan dana cadangan risiko dan provisi pinjaman lalai bersih (di luar dana cadangan risiko untuk P1) untuk melindungi pinjaman lalai 1-12 bulan. Keterangan: a : total dana cadangan risiko dan provisi diluar untuk P1 b : total pinjaman lalai 1 sampai 12 bulan rumus: P2= a/b x 100% goal: 35% (a>b) 2. Effective financial structure (E) Indikator ini mengukur perbandingan komposisi dari nomor-nomor perkiraan yang paling penting pada neraca keuangan. Struktur keuangan yang efektif perlu untuk mencapai tingkat aman (safety), kesehatan (soundness), dan keuntungan (profitability), sementara pada saat yang.

(67) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 50. sama Credit Union mempromosikan diri agar mampu mencapai pertumbuhan nyata yang agresif. a. Aset-aset yang menghasilkan: 1) Rasio Piutang yang beredar (E1). Tujuan:. mengukur. persentase. piutang pada. total. aset. yang. diinvestasikan dalam portofolio pinjaman (total aset). Keterangan: a : total pinjaman beredar (piutang) b : dana cadangan risiko c : provisi pinjaman lalai rumus: E1= (a-b)/c x 100% goal: 70%-80% 2) Rasio pinjaman non-saham (E5) Tujuan: mengukur persentase total aktiva yang didanai dengan simpahan non-saham. Keterangan: a : total simpanan non-saham b : total aset rumus: E5= a/b x 100% goal: 70-80% 3) Rasio pinjaman dari luar (E6) Tujuan: mengukur persentase total aktiva yang didanai dengan pinjam dari luar (hutang dengan intasi lain diluar Credit Union).

(68) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 51. Keterangan: a : total kewajiban pinjaman jangka pendek b : total kewajiban pinjaman jangka panjang c : total aset rumus: E6= (a+b)/c x 100% goal: ≤ 5% 4) Rasio modal lembaga (E9) Tujuan: mengukur ketersediaan modal lembaga bersih. Keterangan: a : modal lembaga b : dana cadangan risiko c : total pinjaman lalai diatas 12 bulan d : total pinjaman lali 1-12 bulan e : aset-aset yang bermasalah f : total aset rumus: E9 = [(a+b) – (c + 35 % x d) + e)]/ f x 100% goal: ≥10% 3. Aset quality (A) Indikator A mengukur persentase aset-aset yang tidak menghasilkan berdampak negatif terhadap perolehan keuntungan dan. solvency. (ketahanan). E terdiri atas pinjaman lalai (delinquency), aset-aset yang tidak menghasilkan dan pendananaan aset-aset yang tidak menghasilkan..

(69) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 52. a. Total pinjaman lalai (A1) Tujuan: mengukur persentase total pinjaman lalai di portofolio pinjaman, mengunakan kreteria saldo pinjaman yang lalai yang sudah di-charge-off yang masih dalam masa penagihan. Keterangan: a : total saldo pinjaman lalai yang dicatat di pasiva, tidak termasuk pinjaman lalai yang sudah di charge-off yang masih dalam masa penagihan b : total pinjaman beredar rumus: A1= a/b x 100% goal: ≤ 5% b. Aset-aset yang tidak menghasilkan (A2) Tujuan: mengukur persentase total aset yang tidak menghasilkan pendapatan. Yang termasuk aset-aset yang tidak menghasilkan: uang tunai kas/brankas,cash-bond, materai, biaya dibayar di muka, persediaan, aset-aset tetap (tanah, gedung, kendaraan, perlengkapan), aktiva dalam penyelesaian dan aset-aset bermasalah. Keterangan: a : total aset yang tidak menghasilakn b : total aset rumus: A2= a/b x 100% goal: ≤ 5%.

(70) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 53. 4. Rates of return and cost (R) Indikator ini mengukur pendapatan perolehan rata-rata untuk setiap aset yang paling produktif yang tercantum pada neraca. Disamping itu, R mengukur biaya rata-rata untuk setiap utang dan modal yang paling penting. Hasilnya merupakam perolehan investasi rata-rata dan bukan hasil “spread analysis” khusus yang digambarkan berdasarkan pada basis rata-rata aset. Hasil yang berkaitan menunjukkan apakah Credit Union memperoleh pendapatan dan mampu membayar sesuai tingkat bunga pasar atas aset, utang dan modal. a. Biaya keuangan : Simpanan saham anggota/ Rata-rata simpanan saham (R7) Tujuan: mengukur pendapatan (biaya) atas simpanan saham anggota. a : total dividen yang dibayarkan pada simpanan anggota b : total premi asuransi yang dibayarkan atas simpanan saham anggota c : total pajak yang dibayarkan oleh CU atas dividen simpanan saham d : total simpanan saham anggota sampai akhir tahun lalu rumus: R7= (a+b+c)/[(d+e)/2]x100% goal: sama atau lebih besar dari R5 (>inflasi) b. Biaya operasional/rata-rata aset Tujuan: mengukur biaya yang terkait dengan manajemen dari semua aset CU. Biaya ini diukur sedagai persentase total aset dan.

(71) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 54. menunjukkan drajat efesiensi operasional atau ketidak efesiensian operasional. Keterangan: a : total biaya operasional (di luar provisi untuk pinjaman lalai) b : total aset sampai akhir tahun ini c : total aset sampai akhir tahun lalu rumus: R9= a/[(b+c)/2]x100% goal: 5% 5. Liquidity (L) Indikator ini menunjukkan apakah Credit Union dapat secara efektif menangani uang tunainya sehingga Credit Union selalu memiliki uang yang cukup mana kala secara tiba-tiba para anggota menarik simpanannya. Dengan kata lain cadangan likuidits selalu kuat. Disamping itu, uang menganggur (idle) juga diukur untuk memastikan bahwa aset-aset yang tidak menghasilkan jangan sampai mengurangi pendapatan Credit Union. a. Investasi likuid + aset Likuid – kewajiban jangka pendek/simpanan non-saham (L1) Tujuan: mengukur kesehatan cadangan kas likuid untuk memenuhi tarikan simpanan, setelah membayar semua kewajiban jangka pendek < 30 hari ( masuk dalam non-interest bearing liabilities). Keterangan: a : total investasi likuid yang menghasilkan b : total aset likuid yang tidak menghasilkan.

Gambar

+7

Dokumen terkait

Rasio Likuiditas,Solvabilitas dan Rentabilitas untuk Menilai Kinerja Keuangan .... Kinerja Dalam

didistribusikan sesuai dengan komponen-komponen pembagian SHU yang telah diatur dalam AD atau ART koperasi. Laporan keuangan koperasi bukan merupakan laporan keuangan

a) Memberikan kontibusinya dalam bentuk keuangan terhadap pembentukan dan pertumbuhan perusahaan koperasinya dan melalui usaha-usaha pribadinya. b) Mengambil bagian dalam

Teknik analisis data yang digunakan adalah deskriptif komparatif, yaitu membandingkan dan mendeskripsikan penyajian dan pengungkapan laporan keuangan Credit Union

Rasio Likuiditas,Solvabilitas dan Rentabilitas untuk Menilai Kinerja Keuangan .... Kinerja Dalam

Hasil penelitian menunjukkan bahwa kesehatan keuangan Credit Union Dharma Bakti diukur dari metode PEARLS sebagai berikut: (1) Protection menunjukkan hasil

Strategi yang dilakukan Credit Union Keling Kumang untuk menumbuhkan kepercayaan trust yakni dengan melakukan pengelolaan CU secara terbuka dan transparan, dalam proses

http://bajangjournal.com/index.php/JEMBA Mengingat pentingnya Analisis PEARLS pada penelitian untuk mengetahui tingkat kesehatan keuangan pada Credit Union, pada penelitian terdahulu