i

ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN CREDIT UNION DENGAN MENGGUNAKAN ANALISIS

SISTEM PEARLS

Studi Kasus pada KSP Credit Union Satu Hati

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

Alfonsus Varian Dimas Christhofel NIM : 132214134

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv Motto:

“Janganlah hendaknya kamu kuatir tentang apapun juga, tetapi

nyatakanlah dalam segala hal keinginanmu kepada Allah dalam doa dan permohonan denganucapan syukur”

(Filipi 4:6)

“Janganlah menahan kebaikan dari pada orang-orang yang berhak

menerimanya, padahal engkau mampu melakukannya”

(Amsal 3:27)

“Keindahan Pagi akan lebih mampu kita maknai degan hati yang senantiasa mensyukuri”

(Anonim)

vii

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Kuasa atas segala limpahan Berkat dan PenyertaanNya,penulis dapat menyelesaikan skripsi ini dengan mengambil judul: ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN CREDIT UNION DENGAN MENGGUNAKAN ANALISIS SISTEM PEARLS. Skripsi ini diajukan untuk memenuhi dan melengkapi syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen, Jurusan Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Banyak upaya yang dilakukan penulis dalam mempersiapkan, menyusun, dan menyelesaikan skripsi ini terlebih kepada berbagai pihak. Maka penulis ingin mengucapkan terimakasih banyak kepada berbagai pihak atas dukungan, maupun bantuan yang telah diberikan dalam penyusunan dan penyelesaian skripsi ini. Semoga Tuhan Yang Maha Kuasa membalas kebaikan yang telah diberikan, terutama kepada:

1. Bapak Albertus Yudi Yuniarto, S.E., M.B.A., selaku Dekan Fakultas Ekonomi.

2. Bapak Patrick Vivid Adinata, M.Si., selaku Wakil Dekan Fakultas Ekonomi.

3. Bapak Lukas Purwoto, M.S.i., selaku Kepala Program Studi Manajemen.

viii

5. Bapak Drs. Theodorus Sutadi, M.B.A., selaku dosen pembimbing I yang dengan sabar membimbing dan memberikan masukan dalam penyusunan skipsi.

6. Bapak Albertus Yudi Yuniarto, S.E., M.B.A., selaku dosen pembimbing II yang dengan sabar membimbing dan memberikan masukan dalam penyusunan skipsi.

7. Segenap staf pengajar Program Studi Manajemen, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta yang telah memberikan ilmu pengetahuan selama ini dan terlibat dalam proses penyusunan skripsi.

8. Segenap pengurus dan karyawan KSP CU Satu Hati, yang sudah bersedia memberikan kesempatan untuk menjadi objek penelitian. 9. Orang tuaku tercinta, bapak dan ibu, yang dengan cintanya selalu

memberikan dukungan, semangat dan berbagi pengalamannya untuk menyelesaikan skripsi ini.

10.Falmita Sari Departen Bangga, S.E.,yang cerewet dan yang kusayangi, terimakasih untuk dukungannya, kasih sayang,semangatdan arahan yang tidak pernah lelah selalu diberikan agar penulis selalu fokus dengan penyelesaian skripsi ini. 11.Mbak Tiwi yang senantiasa memberikan masukan, semangat dan

berbagi pengalaman dalam menyelesaikan skripsi.

x DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PESETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PESEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN ... v

HALAMAN PERNYATAAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

HALAMAN ABSTRAK ... xvii

BAB I PENDAHULAN ... 1

A. Latar belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Batasan Masalah ... 5

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 6

BAB II KAJIAN PUSTAKA ... 8

A. Landasan teori ... 8

xi

2. Koperasi ... 10

3. Credit Union ... 14

4. Penilaian Kinerja Keuangan ... 16

5. Laporan Keuangan ... 19

6. Analisis Sistem PEARLS ... 24

7. Pertumbuhan dan perkembangan ... 30

B. Penelitian Sebelumnya ... 31

C. Kerangka Konseptual ... 34

BAB III METODE PENELITIAN... 35

A. Jenis Penelitian ... 35

B. Subjek dan Objek Penelitian ... 35

C. Waktu dan Lokasi ... 36

D. Variabel Penelitian ... 36

E. Definisi Operasional ... 40

F. Teknik Pengumpulan Data ... 41

G. Teknik Analisis Data ... 41

BAB IV GAMBARAN UMUM ... 55

A. Profil CU Satu Hati ... 55

1. Sejarah CU Satu Hati ... 55

2. Kelegalitasan CU Satu Hati... 57

3. Visi dan Misi ... 57

4. Susunan Organisasi ... 58

xii

C. Struktur Organisasi ... 67

BAB V PEMBAHASAN ... 68

A. Diskripsi Data ... 68

B. Teknik Analisis Data ... 69

C. Pembobotan Sistem PEARLS ... 90

D. Pembahasan Masalah ... 95

BAB VI KESIMPULAN DAN SARAN ... 117

A. Kesimpulan ... 117

B. Saran ... 118

C. Keterbatasan ... 120

DAFTAR PUSTAKA ... 121

xiii

DAFTAR TABEL

Tabel Judul Halaman

III.1 Kriteria penilaian kinerja keuangan pada Credit Union ... 47

III.2 Pemberian score pada penilaian rasio ... 50

III.3 Range Predikat Kinerja Keuangan ... 51

III.4 Formulir penilaian Kinerja Keuangan CU Satu Hati ... 52

IV.1 Daftar nama Pengurus CU Satu Hati ... 58

IV.2 Daftar nama pengawas CU Satu Hati ... 59

IV.3 Daftar nama Tim Diklat ... 59

IV.4 Daftar nama Penasehat CU Satu Hati ... 59

IV.5 Daftar nama karyawan CU Satu Hati di kantor Pusat... 60

IV.6 Daftar nama karyawan di cabang utama CU Satu Hati ... 61

IV.7 Daftar nama karyawan cabang Bantul ... 61

IV.8 Daftar nama karyawan cabang cangkringan ... 62

V.1 Data jumlah anggota CU Satu Hati ... 68

V.2 Data jumlah anggota, aset, dan simpanan saham tahun 2013 ... 68

V.3 Data kelalaian pinjaman anggota dan cadangan risiko CU Satu Hati ... 69

V.4 Data Pinjaman, cadangan risiko, dan aset CU Satu Hati ... 73

V.5 Data Simpanan Non-saham dan aset CU Satu Hati ... 74

V.6 Data Pinjaman ke Pihak Luar dan aset ... 76

V.7 Data Modal Lembaga, dana cadangan, pinjaman dan aset ... 77

V.8 Data pinjaman lalai dan pinjaman beredar ... 79

xiv

V.10 Data dividen, premi asuransi, pajak dan simpanan saham ... 82

V.11 Data Biaya Operasional CU Satu Hati ... 83

V.12 Data investasi, hutang dan simpanan non saham ... 85

V.13 Data Jumlah Anggota CU Satu Hati ... 86

V.14 Data Jumlah Total Aset CU Satu Hati ... 88

V.15 Formulir penilaian kinerja keuangan CU Satu Hati Tahun 2014 ... 90

V.16 Formulir penilaian kinerja keuangan CU Satu Hati Tahun 2015 ... 92

V.17 Formulir penilaian kinerja keuangan CU Satu Hati Tahun 2016 ... 93

V.18 Tabel Hasil Perhitungan Pearls selama 3 tahun terakhir ... 108

xv

DAFTAR GAMBAR

xvi

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Laporan Neraca per 31 Desember 2014 ... 124

Lampiran 2 Laporan Sisa Hasil Usaha per 31 Desember 2014 ... 125

Lampiran 3 Laporan Neraca per 31 Desember 2015 ... 126

Lampiran 4 Laporan Sisa Hasil Usaha per 31 Desember 2015 ... 127

Lampiran 5 Laporan Neraca per 31 Desember 2016 ... 128

Lampiran 6 Laporan Sisa Hasil Usaha per 31 Desember 2016 ... 129

Lampiran 7 Data kelalaian Pinjaman ... 130

Lampiran 8 Surat Ijin Penelitian ... 131

xvii ABSTRAK

ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN CREDIT UNION DENGAN MENGGUNAKAN ANALISIS

SISTEM PEARLS

Studi Kasus pada KSP Credit Union Satu Hati Alfonsus Varian Dimas Christhofel

Universitas Sanata Dharma Yogyakarta

2017

Tujuan dari penelitian ini adalah untuk mengetahui : (1) kinerja keuangan credit union Satu hati berdasakan sistem pearls dari tahun 2014 sampai dengan tahun 2016; (2) pertumbuhan dan perkembangan credit union Satu Hati dari tahun 2014 sampai dengan tahun 2016; (3) upaya-upaya yang dilakukan untuk perkembangan credit union.

Penelitian ini dilakukan di Credit Union Satu Hati pada bulan maret sampai bulan april 2017. Pengumpulan data dilakukan dengan teknik wawancara dan dokumentasi. Teknik analisis data yang dilakukan untuk menjawab ketiga permasalahan tersebut adalah dengan menggunakan analisis sistem pearls.

xviii ABSTRACT

THE ANALYSIS OF FINANCIAL REPORT FOR GRADING FINANCIAL PERFORMANCE OF CREDIT UNION BY USING PEARLS’ SYSTEM

ANALYSIS

A Case Study in KSP Credit Union Satu Hati Alfonsus Varian Dimas Christhofel

Sanata Dharma University Yogyakarta

2017

The purposes of this research is to find out: (1) the financial performance of Satu Hati Credit Union from 2014 up to 2016, based on PEARLS system; (2) the growth and development of Satu Hati Credit Union from 2014 up to 2016; (3) the efforts which have been done to develop the credit union.

This research was conducted in Satu Hati Credit Union in March up to April 2017. The data gathering was conducted by using interview and documentation techniques. The data analysis technique, which was conducted to answer the three problems, was by using PEARLS system analysis.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam upaya membangun ekonomi Indonesia untuk mewujudkan masyarakat yang sejahtera,ada salah satu badan yang memiliki peranan penting dalam hal tersebut,yakni Koperasi. Koperasi merupakan badan usaha bersama yang bertumpu pada prinsip ekonomi kerakyatan yang berdasarkan atas asas kekeluargaan. Koperasi didirikan karena terdapat sekelompok orang yang mempunyai tujuan yang sama, tujuan utamanya yaitu mensejahterakan anggota.

Dalam pelaksanaannya,koperasi memiliki fungsi dan peran seperti yang sudah tercantumkan di dalam Undang-undang No. 25 tahun 1992 pasal4, antara lain:

1.Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

2. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

4. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional, yang merupakan usaha bersama berdasarkan atas asas kekeluargaan dan demokrasi ekonomi.

Di Indonesia, koperasi memberikan kontribusi yang cukup besar bagi negara, seperti pembentukan produk-produk dalam negeri, peningkatan ekspor, perluasan lapangan kerja dan usaha, serta pemerataan pendapatan. Hal ini disebabkan karena koperasi membantu masyarakat Indonesia dalam pinjaman modal yang bisa digunakan untuk membuka usaha kecil,wujud kehidupan ekonomi sebagian besar rakyat Indonesia adalah usaha kecil.

Koperasi di Indonesia berdasarkan jenisnya dibedakan menjadi limajenis, diantaranya koperasi produksi, koperasi konsumsi,koperasi simpan pinjam, koperasi jasa, dan koperasi serba usaha. Dalam kaitannya dengan hal ini, penulis lebih memfokuskan bahasan pada jenis koperasisimpan pinjam.

Koperasi simpan pinjam adalah koperasi yang bergerak di bidang simpanan dan pinjaman. Koperasi jenis ini didirikan untuk memberi kesempatan kepada anggotanya untuk memperoleh pinjaman dengan mudah dan bunga yang ringan guna mempermudah anggota dan masyarakat dalam mengembangkan usahanya serta mencegah anggota dan masyarakat dari ulah para renternir atau lintah darat.

keberlangsungan hidup koperasibergantung pada pengelolaannya.Agar koperasi terus berkembang diperlukan pengelolaan yang baikdinyatakan dalam keadaan keuangan yang baik dan sehat. Pengelolaan koperasi yang burukdapat menyebabkan koperasi sulit berkembang dan dapat mengancam keberlangsungan hidup koperasi itu sendiri, sebab orang tidak akan percaya dan tak mau untuk bergabung menjadi anggota koperasi. Oleh karenannya, penting sekali baik pengurus maupun pengawas koperasi melakukan pengelolaan keuangan yang baik dan mengetahui keadaan kinerja keuangan koperasi tersebut apakah membaik ataupun memburuk.

Menurut Fahmi(2011:2), kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar.

Kinerja keuangan dinilai berdasarkan laporan keuangan neraca dan sisa hasil usaha koperasi. Penilaiankinerja keuangan ini untuk membantu manajer dan karyawan agar dapat melaksanakan kewajibannya dalam mencapai tujuan koperasi. Untuk mengetahui kinerja keuangan suatu koperasi maka dibutuhkan suatu sistem penilaian. Ada beberapa macam sistem penilaian yang dapat dilakukan untuk menilai kinerja keuangan diantaranyaCAMEL,balance scorecard,analisis reabilitas,solvabilitas, dan rentabilitas, namun menurut WOCCU (World Council of Credit

kekurangan penilaian yang sebelumnya yaitu sistem PEARLS. Sistem ini menurut WOCCU dianggap sebagai sistem penilaian yang paling sesuai untuk menilai kinerja keuangan credit union atau koperasi kredit. PEARLS merupakan singkatan dari Protection, effective financial structure, asset quality, rates of return and cost, liquidity and signs of growth yang berisi gambaran keadaan atau kondisi kinerja keuangan sebuah koperasi.Sistem inilah yang kemudian dipilih oleh penulis untuk digunakan sebagai sistem penilaian kinerja keuangan koperasi.

Penelitian ini dilakukan di sebuah koperasi yang berada di kota Yogyakarta yakni Koperasi Simpan Pinjam CUSatu Hati yang beralamatkan di jalanKlangon Tempel Padon, Sendangrejo, Minggir, Sleman, Yogyakarta.

B. Rumusan Masalah

Berdasarkan penjelasan latar belakang masalah yang sudah diungkapkan oleh penulis, maka penulis merumuskan masalah sebagai berikut: 1. Bagaimana kinerja keuangan Credit Union Satu Hati dari tahun 2014 sampai

tahun 2016?

2. Apakah Credit Union Satu Hati di tahun 2014 sampai tahun 2016 mengalami perkembangan dan pertumbuhan?

3. Bagaimana upaya peningkatan kinerja keuangan Credit Union Satu Hati di tahun yang akan datang?

C. Batasan Masalah

Masalah yang akan diteliti hanya pada kinerja keuangan CU Satu Hati yang berkaitan dengan laporan keuangan selama 3 tahun terakhir,ditinjau dari aspek protection, effective financial structure, asset quality, rates of return and cost, liquidity and signs of growth menurut sistem PEARLS dengan data yang berasal dari laporankeuangan neraca dan sisa hasil usaha (SHU) tahun 2014,2015,dan 2016.

D. Tujuan penelitian

Tujuan dari penelitian terhadap laporan keuangan CU Satu Hati ini antara lain:

2. Mengetahui apakah CU Satu Hati mengalami perkembangan di tahun 2014 sampai tahun 2016 atau tidak dengan menggunakan analisis sistem PEARLS.

3. Untuk mengetahui upaya apa saja yang dapat dilakukan untuk meningkatkan kinerja keuangan credit union di tahun yang akan datang.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak,yaitu :

1. Bagi CU Satu Hati

Penelitian ini diharapakan dapat berguna sebagai pedoman dalam meningkatkan kesehatan CU Satu Hati di tahun selanjutnya dan memberikan masukan yang positif untuk pertimbangan manajer dan pengurus dalam mengevaluasi kinerja koperasi sehingga dapat mengambil kebijakan yang lebih tepat dan mampu bersaing dengan koperasi atau credit union, serta lembaga keuangan yang lain, seperti lembaga keuangan mikro,

pegadaian, leasing, variasi layanan bank tanpa kantor, dan transaksi virtual untuk barang-barang konsumsi. Dengan kekhasan yang dimiliki CU Satu Hati, yakni jati diri koperasi. CU Satu Hati masih memiliki kesempatan untuk mengubah tantangan menjadi peluang.

2. Bagi Universitas Sanata Dharma

menjadi sumbangan pemikiran bagi pihak yang ingin meneliti dan memperdalam masalah yang dibahas.

3. Bagi Penulis

BAB II KAJIAN PUSTAKA

A. Landasan Teori

1. Manajemen Keuangan

Berikut ini beberapa pengertian manajemen keuangan menurut para ahli : a. Menurut Agus Sartono (2001 : 6) “ Manajemen Keuangan adalah manajemen dana baik yang berkaitan dengan pengalokasian dana dalam berbagai bentuk investasi secara efektif maupun usaha pengumpulan dana untuk pembiayaan investasi atau pembelanjaan secara efisien”.

b. Menurut Sutrisno (2003 : 3) “Manajemen Keuangan adalah sebagai semua aktivitas perusahaan yang berhubungan dengan usaha – usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien”.

Ada tiga aktivitas yang berhubungan dengan manajemen keuangan, antara lain:

a. Penggunaan dana.

Penggunaan dana merupakan suatu aktivitas yang dilakukan untuk menginvestasikan dana pada berbagai aktivitas.

b. Perolehan dana.

Perolehan dana merupakan suatu aktivitas dalam memperoleh sumber dana, baik itu sumber dana internal maupun eksternal.

c. Pengelolaan aktiva.

Pengelolaan aktiva merupakan pengalokasian dana dalam bentuk aktiva yang dikelola seefisien mungkin setelah dana diperoleh.

Tujuan utama dari manajemen keuangan adalah untuk memaksimalkan nilai suatu perusahaan. Tujuan perusahaan adalah untuk mensejahterakan pemilik perusahaan.Nilai perusahaan merupakan fungsi dari arus kas yang diharapkan dan risiko yang terkandung didalamnya. Berikut ini merupakan fungsi dari manajemen keuangan:

a. Keputusan investasi

b. Fungsi Pendanaan

Keputusan ini berkaitan dengan sumber-sumber dana yang ada di Pasivasehingga diperlukan perhatian terhadap sumber dana yang memiliki biaya paling minimal serta syarat-syarat yang menguntungkan. Dana dapat diperoleh dari sumber intern maupupun ekstern perusahaan.

c. Keputusan Dividen

Keputusan mengenai dividen yakni berkaitan dengan menentukan besarnya persentse laba yang dapat dibagikan kepada pemegang saham dalam bentuk cash, stabilitas dividen yang akan dibagikan, dividen saham (Stock Dividen), pemecahan saham (Stock Split), dan penarikan kembali saham yang beredar.

Fungsi manajemen keuangan lainnya, antara lain: a. Pengawasan terhadap biaya.

b. Penetapan kebijakan harga.

c. Peramalan laba dimasa mendatang. d. Pengukuran biaya untuk modal kerja. 2. Koperasi

bahasa Inggris yaitu co dan operation. Co memiliki arti bersama dan operation memiliki arti usaha. Oleh karenanya, koperasi merupakan

usaha bersama.

Tujuan didirikannya koperasi yakni untuk mewujudkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya, serta turut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berdasarkan Pancasila dan UUD 1945. (Pasal 3 Undang-Undang Koperasi No. 25 Tahun 1992).

Koperasi memiliki fungsi dan peran seperti yang sudah tercantumkan di dalam Undang-undang No. 25 tahun 1992 Pasal 4, antara lain:

a. Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

b. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

c. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai soko-gurunya.

Berikut ini merupakan prinsip-prinsip Koperasi: a. Keanggotaan bersifat sukarela dan terbuka. b. Pengelolaan dilakukan secara demokratis.

c. Pembagian Sisa Hasil Usaha (SHU) dilakukan secara adil sebanding dengan besarnya balas jasa usaha masing-masing anggota.

d. Pemberian balas jasa yang terbatas terhadap modal. e. Kemandirian.

f. Pendidikan perkoperasian. g. Kerja sama antarkoperasi. Jenis-jenis koperasi:

Berdasarkan pada ketentuan undang-undang koperasi, yaknitertuang dalam pasal 16 UU No. 25 Tahun 1992 dinyatakan bahwa “jenis koperasi didasarkan pada kesamaan kegiatan dan kepentingan ekonomi anggotanya”. Oleh karena itu, ada banyak jenis koperasi yang tersebar diIndonesia. Macam-macam koperasi tersebut dibedakan kedalam beberapa kelompok yang ditinjau dari berbagai sudut pandang,antara lain:

a. Koperasi berdasarkan sifat usahanya:

1) Koperasi Produksi: koperasi yang melaksanakan kegiatan produksi atau menghasilkan barang.

3) Koperasi Simpan Pinjam : koperasi yang bergerak dalam bidang usaha pembentukan modal melalui tabungan para anggota secara terus menerus untuk kemudian dipinjamkan kepada para anggotanya secara mudah, murah, dan cepat untuk tujuan produktif dan kesejahteraan.

4) Koperasi Jasa : operasi yang bergerak di bidang penyediaan jasa tertentu bagi para anggota maupun masyarakat umum, seperti koperasi angkutan, koperasi jasa audit, koperasi perumahan, koperasi asuransi, dan lainnya.

5) Koperasi Serba Usaha : koperasi yang menyediakan berbagai macam kebutuhan ekonomi, baik dibidang produksi, konsumsi, perkreditan maupun jasa.

b. Koperasi menurut tingkatannya:

1) Koperasi Primer : koperasi yang beranggotakan sekurang - kurangnya 20 (dua puluh) orang. Lingkup kerja koperasi primer berada pada lingkungan suatu pekerjaan, satu kelurahan, atau satu desa.

2) Koperasi Sekunder :koperasi yang beranggotakan beberapa koperasi yang berdasarkan wilayah kerjanya. koperasi sekunder dapat dibagi menjadi 3 macam,antara lain:

b) Gabungan Koperasi, merupakan koperasi yang anggotanya paling sedikittiga buah pusat koperasi. Wilayahnya meliputi satu provinsi atau lebih.

c) Induk Koperasi, merupakan koperasi yang anggotanya paling sedikit tiga buah gabungan koperasi.

3. Credit Union

a. Pengertian Credit Union

Credit union merupakan sebuah koperasi. Nama lengkap credit unionsebenarnya adalah Koperasi credit union. Yang menyatakan corak maupun kekhususannya secara jelas.

Coraknya adalah perkoperasian karena suatu perusahaan yang dibentuk oleh anggota secara sukarela dengan modal mereka sendiri, dengan pengurus yang dipilih oleh anggota sendiri, dengan hak dan kewajiban anggota yang sama. Tujuannya yakni untuk melayani kepentingan dan kebutuhan anggota dan pembagian keuntungan disesuaikan dengan jasa masing-masing anggota.

Sedangkan untuk kekhususannya yakni bergerak dibidang keuangan yaitu simpan dan pinjam yang dilakukan dengan cara praktis, menarik serta menguntungkan.

b. Tujuan Credit Union didirikan

1) Untuk perbaikan keadaan ekonomi anggota:

a) Memberikan pinjaman yang murah pada saat anggota membutuhkannya (jangka pendek)

b) Menolong anggota dalam memperbesar smber keuangan mereka dengan terbentuknya simpanan sendiri.

c) Menolong anggota untuk memperbesar kemampuan dalam menggunakan uang secara tepat dan berhemat (jangka panjang).

2) Untuk perkembangan kepribadian anggota

a) Mengembangkan kebebasan anggota dalam menentukan hidupnya sendiri

b) Mengembangkan sikap harga diri serta rasa percaya diri anggota karena setiap anggota sama-sama dihormati, dan apabila anggota credit union telah berhasil membentuk simpanan maka dengan sendirinya naik dalam penghargaan oleh masyarakat.

c) Mengembangkan sikap bertanggung jawab para anggota dengan cara diajak membuat perencanaan untuk hari kedepan dengan memanfaatkan simpanan maupun pinjaman sesuai dengan rencana yang dibuat.

sama dalam memecahkan persoalan sosial ekonomi yang dihadapi bersama-sama.

3) Perbaikan kepentingan sosial golongan dan masyarakat

a) Dengan memajukan golongan masyarakat yang membentuk Credit union untuk kepentingan bersama,bukan saja untuk menolong anggota seorang diri, tetapi melalui kerja sama semua anggota yang mempunyai suatu kepentingan bersama.

Karena adanya kepentingan bersama itu, maka timbulah suatu ikatan yakni Ikatan Pemersatu atau Cammon Bond of interest.Credit union ini cocok untuk semua golongan yang mempunyai suatu ikatan pemesatu di dalam bidang sosial dan ekonomi masyarakat. Dengan kata lain, Ikatan Pemersatu dimaksudkan untuk mengikat orang-orang yang memiliki kepentingan sosial-ekonomi yang sama, sehingga terbuka untuk siapa saja yang diikat oleh kepentingan tersebut.

4. Penilaian kinerja keuangan

a. Pengertian Kinerja Keuangan

Berikut ini beberapa pendapat dari beberapa para ahli mengenai kinerja keuangan perusahaan:

periode waktu tertentu yang mencerminkan tingkat kesehatan perusahaan tersebut.

2) Menurut Fahmi (2011:2), kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar. Kinerja perusahaan merupakan satu gambaran mengenai kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui baik buruknya keadaan keuangan suatu perusahaan yang menceminkan prestasi kerja dalam periode tertentu.

3) Berdasarkan S.K Menteri Keuangan RI No.740/KMK.00/1989, kinerja adalah prestasi yang dicapai dalam suatu periode tertentu yang mencerminkan tingkat kesehatan.

b. Tujuan Penilaian Kinerja Keuangan

Tujuan dari penilaian kinerja keuangan antara lain (Munawir,2012:31) :

1) Mengetahui tingkat likuiditas, yaitu kemampuan perusahaan dalam memenuhi kewajiban keuangan yang harus segera diselesaikan pada saat ditagih.

tersebut dilikuidasi, kewajiban keuangan yang dimaksud mencakup keuangan jangka pendek maupun jangka panjang. 3) Mengetahui tingkat profitabilitas atau rentabilitas, yaitu

kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dengan menggunakan aktiva atau modal secara produktif.

4) Mengetahui tingkat stabilitas, yaitu kemampuan perusahaan dalam menjalankan dan mempertahankan usahanya sehingga tetap stabil. Kemampuan yang dimaksud diukur dari kemampuan perusahaan membayar hutang-hutang dan beban bunga tepat pada waktunya.

Dalam menilai kesehatan Koperasi (lembaga keuangan non bank) mengacu pada Peraturan Menteri Negara Koperasi dan usaha kecil dan menengah Republik Indonesia No :14/Per/M.KUKM/XII/2009 tentang pedoman penilaian kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi.

Tujuannya untuk memberikan pedoman kepada pejabat penilai,gerakan koperasi, dan masyarakat agar KSP dan USP dapat melakukan kegiatan usaha berdasarkan prinsip koperasi yang dikelola secara profesional sesuai dengan prinsip kehati-hatian dan kesehatan.

dari 44 indikator pengukuran. WOCCU menganggap penilaian sistem PEARLS dianggap paling sesuai untuk menilai kinerja dari suatu credit

union. Kemudian oleh ACCU (The Asian Confederation of Credit Union) sistem PEARLS yang terdiri dari 44 indikator pengukuran tersebut disederhanakan dan dipilih indikator mana saja yang sesuai dengan keadaan credit union yang ada di Asia termasuk Indonesia, Oleh karenanya, terpilih 13 indikator yang disertakan dalam perhitungan PEARLS. Indikator-indikator PEARLS yakni Protection, effective financial structure, asset quality, rates of return and cost, liquidity and signs of growth.

5. Laporan Keuangan

a. Pengertian Laporan Keuangan

Berikut ini merupakan beberapa pengertian laporan keuangan menurut para ahli:

1) Menurut Sofyan S. Harahap, dalam buku Analisa Kritis Atas Laporan Keuangan (2006:105), laporan keuangan adalah laporan yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu.

b. Bentuk laporan keuangan

Ada beberapa bentuk laporan keuangan namun pada koperasi, Ikatan Akuntan Indonesia (IAI) menyatakan bahwa bentuk laporan keuangan koperasi terdiri atas 5 (lima) bentuk, yang diatur dalam pernyataan Standar Akuntansi Keuangan (PSAK) nomor 27 tentang perkoperasian (Revisi 1998), yang dijelaskan sebagai berikut:

1) Neraca

Neraca merupakan bagian dari laporan keuangan yang berisikan informasi mengenai aktiva, kewajiban, dan ekuitas koperasi pada waktu tertentu atau periode tertentu.Tujuan dari dibuatnya neraca yakni agar pengurus, pengawas, staf, dan anggota mudah memahami dan menilai posisi keuangan. Ketiga informasi tersebut dijelaskan sebagai berikut:

a) Aktiva dalam laporan neraca koperasi tidak diakui milik koperasi, dan tidak dapat dijual untuk menutupi kerugian suatu koperasi, tetapi seluruh kekayaan atau aktiva diakui sebagai kekayaan bersama para anggotanya. Kas termasuk dana likuid namun tidak menghasilkan, karena sifatanya yang disimpan di brankas kantor.

tingginya swadya, maka baik untuk CU karena tidak perlu mencari dana dari luar dalam bentuk pinjaman. Simpanan dalam pasiva ini diakui sebagai kewajiban jangka pendek ataupun jangka panjang sesuai dengan tanggal jatuh tempo dan sesuai dengan nominalya. Pasiva terdiri atas seluruh simpanan anggota dan dana-dana yang dipersiapkan atau yang akan dibayarkan oleh koperasi.

c) Ekuitas dalam koperasi merupakan simpanan pokok, simpanan wajib, dan simpanan lain dari anggota koperasi yang diakui sebagai ekuitas atau modal sendiri. Rasio modal sendiri menerut dengan Ketentuan PEARLS adalah 10%-20%dari total pasiva. Selama menjadi anggota simpanan pokok dan wajib tidak dapat ditarik. Dengan penerapan UU Perkoperasian Nomor 17 Tahun 2012, simpanan pokok dan simpanan wajib akan dikonversikan menjadi setoran pokok sertifikat modal koperasi (SMK).

2) Perhitungan HasilUsaha

diselenggarakan untuk anggota. SHU koperasi yang disediakan untuk anggota terdiri dari jasa modal dan jasa anggota.

Sedangkan SHU ditinjau dari aspek legalistik, menurut UU No.25/1992, tentang perkoperasian, Bab IX, pasal 45, pengertian SHU sendiri dinyatakan sebagai berikut:

(a) SHU Koperasi adalah pendapatan koperasi yang diperoleh dalam satu tahun buku Yng dikurangi oleh biaya, penyusutan, dan kewajiban lain termasuk pajak dalam tahun buku yang bersangkutan.

(b) SHU setelah dikurangi dana cadangan, dibagikan kepada semua anggota sebanding dengan jasa usaha yang dilakukan oleh masing-masing anggota kepada koperasi, serta digunakan juga untuk keperluan pendidikan perkoperasian dan keperluan koperasi lainnya, sesuai dengan keputusan Rapat Anggota yang tertuang dalam AD&ART Koperasi. (c) Besarnya pemupukan modal dana cadangan ditetapkan

dalam rapat Anggota yang tertuang dalam AD&ART Koperasi.

3) Laporan arus kas

Pada laporan arus kas koperasi pada umumnya sama dengan seperti laporan arus kas pada perusahaan yakni menyajikan informasi mengenai perubahan kas yang meliputi saldo awal, sumber penerimaan kas, pengeluaran kas, dan saldo akhir kas pada periode tertentu.

4) Laporan promosi ekonomi anggota

Laporan ini menampilkan manfaat ekonomi yang didapatkan anggota koperasi selama satu tahun. Laporan tersebut terdiri dari 4 unsur, yakni:

(a) Manfaat ekonomi dari pembelian barang atau pengadaan jasa bersama.

(b) Manfaat ekonomi dari pemasaran dan pengolahan bersama (c) Manfaat ekonomi dari simpan pinjam lewat koperasi.

(d) Manfaat ekonomi dalam bentuk pembagian sisa hasil usaha (SHU).

5) Catatan atas laporan keuangan

anggota baik yang tercantum dalam anggaran dasar dan anggaran rumah tangga maupun dalam praktek, atau yang telah dicapai oleh koperasi, ikatan koperasi dalam pengembangan sumber daya dan mempromosikan usaha ekonomi anggota, pendidikan dan pelatihan perkoperasian dan lain sebagainya. c. Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut standar akuntansi keuangan (Ikatan Akuntan Indonesia,1994) adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Sedangkan menurut Farid Harianto dan Siswanto Sudomo mengatakan bahwa tujuan laporan keuangan adalah supaya pembuat keputusan tidak menderita kerugian atau paling tidak mampu menghindarkan kerugian yang lebih besar, semua keputusan harus didasarkan pada informasi yang lengkap, reliable, valid, dan penting. Informasi yang menyajikan karakteristik ini yaitu Laporan Keuangan.

6. Analisis Sistem PEARLS

menyangkut analisis menyeluruh tentang kondisi koperasi kredit (Munaldus,2006). Sesuai dengan keputusan yang dibuat oleh ACCU dalam melaksanakan akreditasi ACCESS, maka rasio PEARLS yang diterapkan di dalam akreditasi tersebut hanya 13 indikator saja dan ke 13 indikator tersebut yang digunakan sebagai alat pemantau kinerja keuangan di Asia.

Fungsi dari sistem PEARLS yakni sebagai alat untuk memantau kinerja koperasi kredit. Kekuatan dan kelemahan koperasi dapat segera diketahui dengan menggunakan sistem ini. Oleh karena itu, PEARLS dapat digunakan sebagai sistem peringatan dini untuk alat pengawasan koperasi dengan menyediakan indikator dan standar kinerja keuangan koperasi serta mengukur tingkat kesehatan Koperasi.

Sistem PEARLS bertujuan untuk: (1) membuat perbandingan kinerja antara satu koperasi kredit dengan koperasi kredit lainnya, (2) menggambarkan perubahan rasio yang berpengaruh pada indikator lainnya,(3) membantu manager memperbaiki berbagai kekurangan koperasi kredit, sebagai contoh, sistem PEARLS mengidentifikasikan ketidakmampuan memperoleh pendapatan secara maksimal, ketidakmampuan membayar biaya operasional atau ketidakmampuan menekan pinjaman macet pada batas yang ditentukan (Richardson, 2002).

Quality(kualitas aktiva), Rates of Return and Cost (tingkat pendapatan dan biaya), Liquidity (likuiditas), Sign of Growth (tanda-tanda pertumbuhan). Setiap indikator tersebut dijelaskan sebagai berikut :

a. Protection (Perlindungan) :

Perlindungan merupakan suatu pengukuran yang dilakukan untuk mengukur ketersedian dana cadangan risiko. Dana cadangan risiko merupakan sumber utama dalam perlindungan yang berguna untuk mengurangi kerugian. Pengukuran ketersediaan dana cadangan risiko ini didapat dari hasil (1) membandingkan antara cadangan kerugian piutang dengan jumlah piutang macet, (2) membandingkan antara cadangan kerugian investasi dengan total jumlah investasi non regulasi.

Oleh karena itu, WOCCU (World Council of Credit Union) mengembangkan prinsip bahwa dana cadangan risiko merupakan bagian yang utama dalam mengatasi kerugian piutang. Yang dimaksud dengan piutang disini adalah pinjaman yang sedang beredar ditangan para anggota. Sedangkan dana cadangan risiko diperoleh dari dana yang dialokasikan setiap tahunnya dan dari provisi kredit lalai yang dialokasikan setiap bulannya.

b. Effective financial structure(struktur keuangan yang efektif)

kekuatan keuangan secara keseluruhan. Rasio ini mengukur asset (kekayaan), liabilities (kewajiban) dan capital (modal).

Konsentrasi koperasi kredit yakni untuk membangun modal lembaga yang dapat dijadikan ukuran ketahanan koperasi kredit terhadap goncangan yang mungkin terjadi. Modal lembaga mempunyai tiga sasaran yang utama, antara lain : (1) Meminimalkan biaya aktiva tidak produktif, (2)Meningkatkan laba, (3) Menambah cadangankerugian piutang. Dalam hal ini, CU didorong untuk memaksimalkan asset-aset produktif sebagai cara untuk memperoleh pendapatan yang memadai, seperti portofolio pinjaman merupakan asset CU yang paling menguntungkan, maka WOCCU merekomendasikan agar selalu berada pada 70%-80% dari total asset CU.

c. Asset Quality (Kualitas Aktiva)

Rasio ini dilakukan untuk mengukur dampak dari aset yang tidak menghasilkan. Aset yang tidak menghasilkan atau tidak produktif tidak akan meningkatkan pendapatan. oleh karena itu, aset yang tidak produktif yang berlebihan akan berdampak negatif terhadap pendapatan koperasi kredit.

Sistem PEARLS digunakan untuk mengidentifikasi dampak aktiva-aktiva yang tidak produktif berupa: (1) Rasio kelalaian pinjaman, yakni bertujuan untuk memelihara angka kemacetanpengembalian pinjaman dibawah 5% dari total piutang yang belum dilunasi, (2) Persentase aktiva tidak produktif, yakni apabila makin tinggi rasio aktiva tidak produktif maka makin sulit koperasi kredit meningkatkan pendapatannya, (3) Biaya atas aktiva tidak produktif, sebab pembelian aktiva tidak produktif dibiayai oleh 100% modal lembaga koperasi kredit.

d. Rates of Return and cost (tingkat pendapatan dan biaya)

Sistem PEARLS pada bagian ini berguna untuk mengetahui semua komponen penting yang berkontribusi terhadap besarnya keuntungan bersih atau sisa hasil usaha suatu koperasi kredit. Tujuan dari rasio ini adalah untuk membantu pihak manajemen dalam menghitung hasil investasi dan menilai biaya-biaya operasional serta membantu manajemen dalam menentukan investasi mana yang menguntungkan dan mana yang tidak menguntungkan.

e. Liquidity (likuiditas)

Perhitungan likuiditas ini bertujuan untuk mengubah simpanan saham menjadi simpanan non-saham yang lebih mudah cair. Pencapaian target kesehatan PEARLS bertujuan untuk menurunkan persentase likuiditas menganggur untuk menutupnya sampai sekecil mungkin.Likuiditas yang dulunya dipandang berdasarkan ketersediaan uang tunai untuk dipinjam anggota. Dengan mengenalkan adanya simpanan non-saham yang dapat ditarik sewaktu-waktu, maka saat ini likuiditas lebih merujuk pada uang tunai yang selalu harus tersedia untuk penarikan simpanan maupun pencairan pinjaman,dan variabel ini yang tidaklah mudah dikontrol oleh CU. Sangat diperhatikan dana cadangan likuid karena dapat menjadi opportunity cost yang hilang. Dana-dana yang disimpan di bank atau di investasikan dengan pendapatan bunga yang rendah tidaklah sebanding dengan membeli dana tersebut. Ada kemungkinan dana tersebut dari sumber yang mahal, oleh karenanya sangat penting sekali menjaga dana likuid yang menganggur.

f. Sign of Growth (tanda-tanda pertumbuhan)

pertumbuhan modal lembaga yang biasanya lebih tinggi daripada pertumbuhan total aktiva.

7. Pertumbuhan dan perkembangan

Menurut Kallapur dan Trombley (2001) menjelaskan bahwa pertumbuhan perusahaan merupakan kemampuan perusahaan untuk meningkatkan ukuran perusahaan melalui peningkatan aktiva. Tingkat pertumbuhan yang cepat menandakan bahwa perusahaan sedang mengadakan ekspansi dan kegagalan yang disebabkan oleh ekspansi dapat meningkatkan beban perusahaan karena perusahaan harus menutupi pengembalian beban ekspansi. Hal ini menyebabkan pembagian dividen kepada pemegang saham menurun sehingga dapat membuat investor tidak berminat lagi untuk menanamkan modalnya pada perusahaan sehingga cenderung akan menjual saham yang dimilikinya.

B. Penelitian Sebelumnya

1. Pada penelitian sebelumnya yang pernah dilakukan oleh Sr. M. Fabiola, FSGM dengan judul penelitian “Analisis Laporan Keuangan dengan Menggunakan Rasio Kunci Sistem Pearls Pada Koperasi Kredit Mekar Sai” yang bertujuan untuk memberikan gambaran secara ringkas, jelas dan obyektif tentang pertumbuhan dan perkembangan koperasi sebagai tolak ukur hasil kinerja koperasi kredit Mekar Sai Bandar Lampung selama 5 tahun terakhir (tahun 2003-2007).

Teknik yang digunakan bersifat survey, sedangkan metode penelitian yang digunakan adalah metode deskriptif analisis ( bertujuan memberikan gambaran pada obyek yang sebenarnya). Sedangkan untuk teknik pengumpulan data yang digunakan yakni penelitian Lapangan dan penelitian kepustakaan. Alat analisis yang digunakan adalah Rasio Kunci Sistem PEARLS : Protection (Perlindungan), Efective Financial Structure (Struktur keuangan yang efektif), Asset Quality (Kualitas asset), Rate of Return and Cost (tingkat pengembalian dan biaya), Liquidity (Likuiditas),

dan Sign Of Growth (tanda-tanda pertumbuhan).

tahun terakhir berada pada posisi yang tidak ideal. Dilihat dari Asset Quality keseluruhan indikator A1, A5, A16 selama 5 tahun terakhir berada pada posisi yang ideal. Untuk bidang rates of return and cost pada indikator R6, R7, R8, R10 selama 5 tahun terakhir berada pada posisi yang ideal. Untuk bidang Liquidity yakni L1 dan L3 berada pada posisi yang ideal. Sedangkan untuk bidang sign of growthyakni pada S1 dan S2 diketahui bahwa sempat mengalami penurunan tetapi kembali naik pada tahun terakhir dan erada pada posisi yang ideal. Selama 5 tahun dinyatakan bahwa koperasi kredit mekar sai mengalami pertumbuhan dan perkembangan yang cukup baik.

2. Pada penelitian lainnya yang dilakukan oleh Wehelmince Serry, A.Md dengan judul penelitian: “Analisis Tingkat Kesehatan Credit Union Berdasarkan Indikator Pearls” studi kasus pada Credit Union Hati Amboina Kantor Pelayanan Ambon yang bertujuan untuk mengetahui tingkat kesehatan credit union berdasarkan indikator Pearls pada tahun buku 2012, 2013, dan 2014.

C. Kerangka Konseptual

Penelitian ini dilakukan untuk mengetahui bagaimana kinerja keuangan CU Satu Hati.Dalam penelitian ini maka dasar pemikiran yang digunakan penulis adalah dengan mengolah laporan keuangan yang berupa laporan neraca danlaporan sisa hasil usaha (SHU), untuk mengetahui bagaimana kinerja keuangan koperasi tersebut.

Untuk mempermudah dalam memahami proposal penelitian ini, maka penulis merumuskan kerangka konseptual sebagai berikut:

(Gambar II.1 kerangka Konseptual Penilaian Sistem Pearls) KINERJA

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian dalam penulisan ini adalah mengenai studi kasus. Menurut Aziz S.R (2003) studi kasus merupakan metode penelitian mengenai individu, lembaga, atau unit sosial tertentu dalam kurun waktu yang ditentukan serta berupa fenomena yang ada dan terjadi nyata dalam konteks kehidupan. Stake (2006) juga menambahkan bahwa dalam penelitian studi kasus perlu dilakukan penggalian informasi dan analisis mendalam mengenai segala hal yang berkaitan dengan kasus, baik sifat, kegiatan, sejarah, kondisi lingkungan dan fisik, fungsi, dan lain sebagainya.

B. Subjek dan Objek Penelitian

1.

Subjek PenelitianSubjek penelitian dalam penelitian ini adalah manajer, kepala bagian keuangan, bagian administrasi, dan karyawan yang berhubungan dengan keuangan koperasi yang diharapkan dapat membantu dan mendukung dalam penelitian.

2. Objek Penelitian

Objek penelitian yang akan dijadikan perhatian dalam proses penelitian antara lain:

a.

Komponen PEARLS :Protection, Effective Financial Structure, Aset Quality, Rates of Return and cost, Liquidity, Sign of growth.C. Waktu dan Lokasi

1.

Waktu : Penelitian ini akan dilaksanakan pada bulan maret-April 2017.2.

Lokasi : Tempat penelitian berada di jalan Klangon Tempel Padon,Sendangrejo, Minggir, Sleman, Yogyakarta. D. Variabel Penelitian

Yang menjadi variabel dalam penelitian ini antara lain:

1. Kinerja keuangan (sebagai variabel y atau dependen variabel).

Kinerja keuangan adalah prestasi yang dicapai dalam suatu periode tertentu yang mencerminkan tingkat kesehatan.

2. Laporan Keuangan (sebagai acuan perhitungan variabel x atau independen variabel).

Laporan keuangan adalah informasi keuangan yang bersumber dari intern koperasi yang bersangkutan meliputi laporan neraca, laporan sisa hasil usaha (SHU).

a. Protection (Perlindungan)

Tujuan dari perhitungan protection adalah untuk mengetahui ketersediaan dana cadangan risiko. Ada dua indikator yang digunakan yakni P1 dan P2 yang dijelaskan sebagai berikut:

1.) P1 : untuk mengukur ketersediaan dana cadangan risiko untuk menutup kredit lalai di atas 12 bulan.

Indikator pengukurannya adalah 100% (posisi ideal)

2.) P2 : untuk mengukur ketersediaan dana cadangan risiko bersih (setelah digunakan untuk P1) guna menutupi kredit lalai dibawah 12 bulan.

Indikator pengukurannya adalah 35%

b. Effective Financial Structure(Struktur Keuangan yang Efektif)

Perhitungan variabel ini berguna untuk mengetahui struktur keuangan koperasi kredit. Struktur keuangan merupakan salah satu variabel yang sangat penting, sebab dapat mempengaruhi pertumbuhan, tingkat keuntungan, dan efisiensi koperasi kredit. Ada beberapa indikator yang digunakan pada komponen ini,yakni E1, E5, E6 dan E9 yang dijelaskan sebagai berikut:

1.) E1 : untuk menghitung piutang (Pinjaman Beredar) bersih terhadap total aset.

Indikator pengukurannya adalah 70%-80%

Indikator pengukurannya adalah 70-80%

3.) E6 : untuk mengukur total pinjaman dari pihak luar tehadap total aset.

Indikator pengukurannya adalah sekecil mungkin dekat dengan 0. 4.) E9 : untuk mengukur modal lembaga bersih terhadap total aset.

Indikator pengukurannya adalah paling kecil 10%. c. Asset Quality (Kualitas Aset)

Asset quality atau kualitas aset merupakan variabel utama, karena variabel ini mempengaruhi tingkatpendapatan yang diperoleh oleh koperasi kredit. Ada dua indikator yang digunakan dari beberapa unsur yang ada, yakni A1 dan A2 yang dijelaskan sebagai berikut: 1.) A1 : untuk mengukur total kredit lalai terhadap total Piutang.

Indikator pengukurannya adalah kurang dari 5%

2.) A2 : untuk mengukur total aset-aset yang tidak menghasilkan (non-earning assets) terhadap total aset.

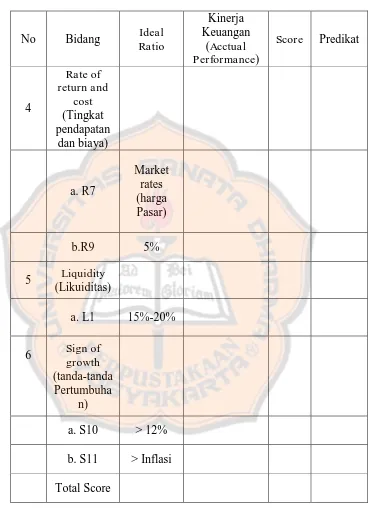

Indikator pengukurannya adalah maksimal 5% d. Rates of Return and cost( Tingkat Pendapatan dan Biaya)

1.) R7: untuk mengukur dividen (balas jasa simpanan saham) terhadap rata-rata saham.

Indikator pengukurannya adalah market rates (harga pasar) 2.) R9 : untuk mengukur biaya operasional terhadap rata-rata aset.

Indikator pengukurannya adalah 5% (posisi ideal) e. Liquidity (Dana Likuid)

Pada komponen liquidity ada satu unsur yang digunakan untuk mengukur kecukupan dana likuid yang diharuskan seimbang dengan penarikan uang anggota. Dijelaskan dalam perhitungan indikator L1 yang Indikator pengukurannya adalah minimal 15%. f. Signs of growth(Tanda-tanda Pertumbuhan)

Komponen ini bertujuan untuk mengetahui pertumbuhan yang terjadi pada koperasi kredit, yang dijelaskan dalam dua indikator berikut:

1.) S10 : untuk mengukur pertumbuhan anggota koperasi. Indikator pengukurannya adalah diatas 12%

2.) S11 : untuk mengukur pertumbuhan aset.

E. Definisi Operasional

Definisi operasional yang digunakan dalam penelitian ini yaitu: 1. Kinerja Keuangan

Kinerja keuangan merupakan prestasi yang dicapai dalam suatu periode tertentu yang mencerminkan tingkat kesehatan (menurut S.K Menteri Keuangan RI No.740/KMK.00/1989).

2. Laporan Keuangan

Laporan keuangan merupakan salah satu informasi keuangan yang bersumber dari intern perusahaan yang bersangkutan. Laporan keuangan meliputi neraca, laporan laba rugi, dan laporan aliran kas serta footnotes (merupakan bagian integral dari laporan keuangan). Dalam hal ini, laporan laba rugi dalam koperasi dinamakan sisa hasil usaha (SHU). 3. Alat Ukur Sistem PEARLS

F. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini antara lain: 1. Wawancara

Wawancara merupakan teknik pengumpulan data dengan cara mengajukan pertanyaan secara langsung. Bisa dilakukan kepada manajer, pengurus, karyawan koperasi mengenai gambaran umum koperasi.

2. Dokumentasi

Dokumentasi merupakan teknik pengumpulan data dengan cara mengumpulkan dokmen-dokumen yang terkait dengan penelitian. Dokumen ini berupa laporan keuangan koperasi yang terdiri dari laporan neraca dan laporan sisa hasil usaha (SHU).

3. Studi Kepustakaan

Studi Kepustakaan merupakan teknik pengumpulan data yang diperoleh melalui internet, buku-buku ataupun referensi-referensi lain yang berhubungan langsung dengan penelitian yang dilakukan.

G. Teknik Analisis Data

1. Dalam penelitian ini maka teknik pengujian instrumen dilakukan dengan menggunakan alat ukur kinerja keuangan koperasi sistem PEARLS, berikui ini indikator-indikator yang diukur:

a. Protection

Rumusnya = Keterangan:

a) a = Dana cadangan risiko + provisi pinjaman lalai b) b = kelalaian pinjaman >12 bulan

Indikator pengukurannya adlah 100% (posisi ideal)

2) P2 : untuk mengukur ketersediaan dana cadangan risiko bersih (setelah digunakan untuk P1) guna menutupi kredit lalai dibawah 12 bulan.

Rumusnya = Keterangan:

a) a = Total dana cadangan risiko dan provisi diluar untuk P1 b) b = Total pinjaman lalai <12 bulan

Indikator pengukurannya adalah 35% b. Effective Financial Structure

1) E1 : untuk mengukur persentase total aset yang diinvesasikan dalam portofolio pinjaman.

Rumusnya = Keterangan:

a) a = Total pinjaman beredar (piutang)

b) b = Dana cadangan risiko dan provisi pinjaman lalai c) c = Total aset

2) E5 : untuk mengukur total aset yang dibiayai oleh simpanan non saham.

Rumusnya = Keterangan:

a) a = Total simpanan non saham b) b = Total aset

Indikator pengukurannya adalah 70-80%

3) E6 : untuk mengukur total aset yang didanai oleh pinjaman dari pihak luar.

Rumusnya = Keterangan:

a) a = Total kewajiban pinjaman jangka pendek b) b = Total kewajiban pinjaman jangka panjang c) c = Total aset

Indikator pengukurannya adalah sekecil mungkin dekat dengan 0. 4) E9 : untuk mengukur ketersediaan modal lembaga bersih terhadap

total Aset.

Rumusnya = [ ] Keterangan:

a) a = Modal Lembaga b) b = Dana cadangan risiko

e) e = Aset-aset yang bermasalah f) f = Total aset

Indikator pengukurannya adalah paling kecil 10%. c. Asset Quality

1) A1 : untuk mengukur total kredit lalai terhadap total piutang. Rumusnya =

Keterangan:

a) a = Total pinjaman lalai b) b = Total pinjaman beredar

Indikator pengukurannya adalah kurang dari 5%

2) A2 : untuk mengukur total aset-aset tidak menghasilkan (non-earning assets) terhadap total aset.

Rumusnya = Keterangan:

a) a = Total aset yang tidak menghasilkan b) b = Total aset

Indikator pengukurannya adalah maksimal 5% d. Rates of Return and Cost

1) R7: untuk mengukur dividen (balas jasa simpanan saham) terhadap rata-rata simpanan saham anggota.

Rumusnya =

a)

a = total dividen (BJS)b)

b = total premi asuransi yang dibayarkan atas simpanan saham anggotac)

c = total pajak yang dibayarkan oleh CU atas dividen (BJS)d)

d = total simpanan saham anggota sampai akhir tahun berjalane)

e = total simpanan saham anggota sampai akhir tahun lalu Indikator pengukurannya adalah market rates (harga pasar). 2) R9 : untuk mengukur efisiensi atau ketidakefisiensian biayaoperasional terhadap rata-rata aset. Rumusnya =

Keterangan:

a) a = total biaya operasional

b) b = total aset sampai akhir tahun ini c) c = total aset sampai akhir tahul lalu

Indikator pengukurannya adalah 5% (posisi ideal) e. Liquidity

1) L1 : untuk mengukur cadangan kas yang likuid untuk memenuhi penarikan simpanan.

Rumusnya= Keterangan:

c) c = Total kewajiban jangka pendek < 30 hari d) d = Total simpanan non saham

Indikator pengukurannya adalah minimal 15%. f. Signs of growth

1) S10 : untuk mengukur pertumbuhan anggota CU pada tahun berjalan Rumusnya =

Keterangan:

a) a = jumlah anggota terakhir atau pada saat tahn berjalan b) b = jumlah anggota sampai akhir tahun lalu

Indikator pengukurannya adalah diatas 12% 2) S11 : untuk mengukur pertumbuhan Aset

Rumusnya = Keterangan:

a) Total aset tahun berjalan

b) Total aset sampai akhir tahun lalu

Indikator Pengukurannya adalah diatas Inflasi per Tahun.

dikehendaki. Dengan kata lain, dapat dikatakan bahwa ideal sama dengan Sehat.

Setelah diketahui kinerja keuangan yang dinyatakan dalam Acctual Performance darimasing-masing indikatorperhitungan PEARLS,

maka selanjutnya dilakukan perbandingan dengan Range Ideal Ratio Credit Union, termasuk ke dalam predikat yang mana. Ada 4 pengkategorian yang digunakan penulis yakni poor, fair, good, excellent.

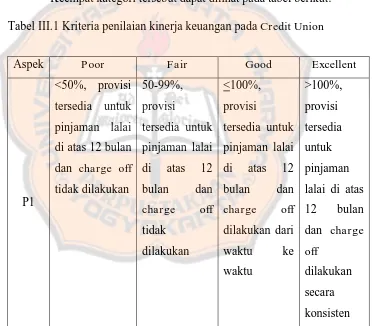

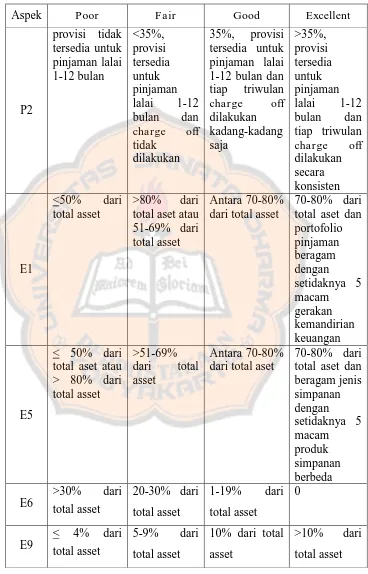

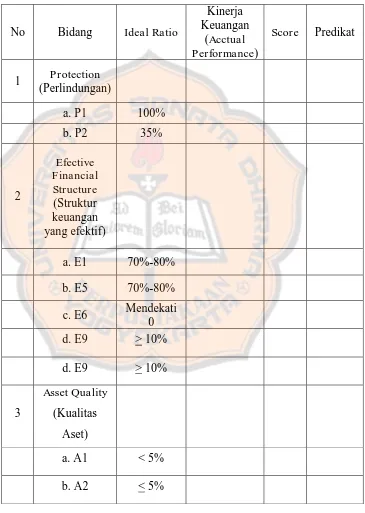

Keempat kategori tersebut dapat dilihat pada tabel berikut: Tabel III.1 Kriteria penilaian kinerja keuangan pada Credit Union

Tabel III.1 Kriteria penilaian kinerja keuangan pada Credit Union

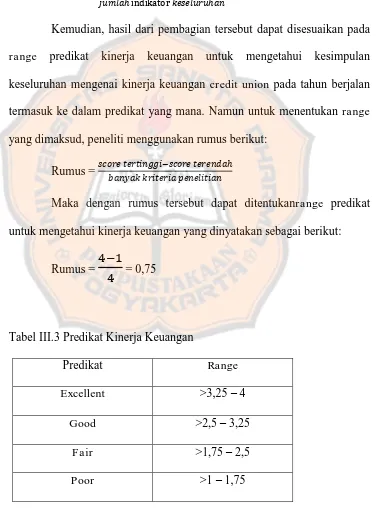

Setelah acctual Performance diketahui termasuk kedalam predikat yang mana, maka selanjutnya adalah memberikan score untuk keempat kategori tersebut. Hal ini dimaksudkan agar diketahui score dari masing-masing indikator yang dijumlahkan ke 13 indikator tersebut dan diketahui score keseluruhan indikator. Score tersebut diperoleh dengan menggunakan skala likert. Skala yang digunakan yakni dari angka 1 sebagai score terendah sampaidengan 4 sebagai score tertinggi yang dinyatakan sebagai berikut

Tabel III.2 Pemberian score pada Penilaian Ratio Kategori/Predikat Score

Excellent 4

Good 3

Fair 2

Setelah score dimasukkan pada masing-masing indikator,langkah selanjutnya adalah menjumlahkan score seluruh indikator dan kemudian dihitung rata-rata (jumlah indikator Pearls yakni ada 13 indikator) yang dinyatakan dalam rumus berikut:

Rumus =

Kemudian, hasil dari pembagian tersebut dapat disesuaikan pada range predikat kinerja keuangan untuk mengetahui kesimpulan

keseluruhan mengenai kinerja keuangan credit union pada tahun berjalan termasuk ke dalam predikat yang mana. Namun untuk menentukan range yang dimaksud, peneliti menggunakan rumus berikut:

Rumus =

Maka dengan rumus tersebut dapat ditentukanrange predikat untuk mengetahui kinerja keuangan yang dinyatakan sebagai berikut:

Rumus = = 0,75

Tabel III.3 Predikat Kinerja Keuangan

Predikat Range

Excellent >3,25 – 4 Good >2,5 – 3,25

Fair >1,75 – 2,5

Berikut ini merupakan form untuk menjawab permasalahan pertama secara keseluruhan :

Tabel III.4 Formulir penilaian kinerja keuangan CU. Satu Hati

dilihat apakah ada pertumbuhan ataupun tidak selama 3 tahun terakhir yang dilihat dari jumlah anggota dan total aset. Selain itu juga perkembangan yang terjadi dapat dilihat dari segi jumlah pinjaman yang beredar, jumlah peningkatan SHU, perkembangan jumlah Simpanan anggota pada CU.

55 BAB IV

GAMBARAN UMUM A.PROFIL CU SATU HATI

1. Sejarah CU Satu Hati

Pada bulan September tahun 2005 seorang pastur bernama Emanuel Maria Supranawa Imam Projo Keuskupan Agung Semarang tiba di Paroki Klepu, menjalankan tugas barunya sebagai pastur paroki. Dalam tugas barunya, pastur yang dikenal dengan panggilan romo Pran atau romo Supra, mencetuskan ide untuk mendirikan lembaga keuangan yang bernama CU atau Credit Union, yang mana lembaga keuangan dengan konsep credit union adalah lembaga keuangan yang pro dengan orang kecil, lemah, miskin, tersingkir dan difabel. Sebagai awal terbentuknya embrio CU atau dengan kata lain pra credit union, romo Pran atas rekomendasi Romo Supriyanto Pr. yang kala itu menjabat sebagai pastor kepala supaya menghubungi salah seorang tokoh di Paroki Klepu yang pernah sukses membidangi terbentuknya ACK (Arisan Cinta Kasih) yaitu bapak Drs. Albertus Salim.

berada di daerah Mertoyudan Magelang. Sepulang dari Magelang diadakan beberapa kali pertemuan untuk membahas pendirian Credit Union.

Pada akhirnya, tepatnya tanggal 08 Januari 2006 didirikanlah Credit Union yang bernama CU Satu Hati. Nama CU atau yang disebut Credit Union memiliki arti kumpulan orang-orang yang saling percaya, sedangkan Satu Hati memiliki makna menyatukan hati mewujudkan hidup yang sejahtera. Jadi Credit Union Satu Hati dimaksudkan merupakan kumpulan orang-orang yang saling percaya dan secara bersama-sama menyatukan hati untuk mewujudkan hidup yang sejahtera.

CU Satu Hati terbentuk karena kepedulian terhadap masyarakat yang kecil, lemah, miskin, tersingkir dan difabel (KLMTD) dan sebagai sarana saling menolong dalam mengatasi kesulitan ekonomi keluarga masyarakat yang kecil, lemah, miskin, tersingkir dan difabel (KLMTD).

Pertama kalinya terbentuk, susunan dewan pengurus CU Satu Hati adalah sebagai berikut:

Ketua : A. Salim Wakil Ketua : Y. Sunaryo Sekretaris I : FX. Puwanto Sekretaris II : Markus Sukmono Bendahara I : Soekarno Purwoatmojo Bendahara II : Th. Sri Sukarsih

Ketua : M. Suparno Sekretaris : Y. Sarmiyadi Anggota : Samijo

Untuk memperkokoh keberadaan CU Satu Hati ditengah kepercayaan masyarakat yang semakin kuat, maka pada tahun 2008 CUSatu Hati mengurus proses untuk pembentukan Badan Hukum ke Dinas P2KPM Sleman. Pada tanggal 17 Juni 2008 terbit Badan Hukm CU Satu Hati dengan nomor Badan Hukum : 029/BH/XV.4/KAB.SLM/VI/2008 yang masuk dalam badan hukum KSP (Koperasi Simpan Pinjam) dengan nama resmi KSP CU Satu Hati.

2. Kelegalitasan CU Satu Hati

Nama Koperasi : KSP CU. SATU HATI

Badan Hukum : 029/BH/XV.4/KAB.SLM/VI/2008 Ijin Gangguan : 503/009928.68.14/HO/P/2014 NPWP : 21.142.136.7-542.000

SIUSP : 028/SISP/XV.4/KAB.SLM/I/2011

Kedudukan : Ngaranan, Sendangrejo, Minggir, Sleman, DI Yogyakarta (jalan Klangon – Tempel km. 11)

3. Visi dan Misi

a.Visi : Menjadi lembaga keuangan yang sehat dan unggul dalam usaha meningkatkan kesejahteraan anggota.

b.Misi :

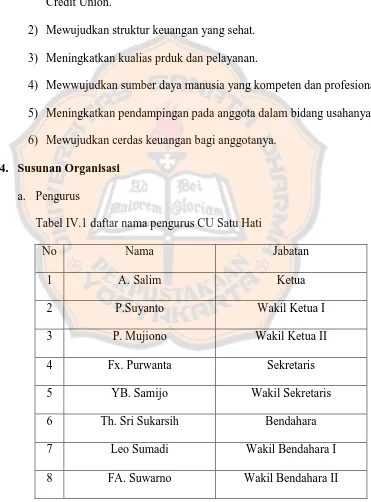

1) Mewujudkan lembaga Keuangan yang berlandaskan moral spiritual Credit Union.

2) Mewujudkan struktur keuangan yang sehat. 3) Meningkatkan kualias prduk dan pelayanan.

4) Mewwujudkan sumber daya manusia yang kompeten dan profesional. 5) Meningkatkan pendampingan pada anggota dalam bidang usahanya. 6) Mewujudkan cerdas keuangan bagi anggotanya.

4. Susunan Organisasi a. Pengurus

Tabel IV.1 daftar nama pengurus CU Satu Hati

No Nama Jabatan

1 A. Salim Ketua

2 P.Suyanto Wakil Ketua I

3 P. Mujiono Wakil Ketua II

4 Fx. Purwanta Sekretaris

5 YB. Samijo Wakil Sekretaris

6 Th. Sri Sukarsih Bendahara

7 Leo Sumadi Wakil Bendahara I

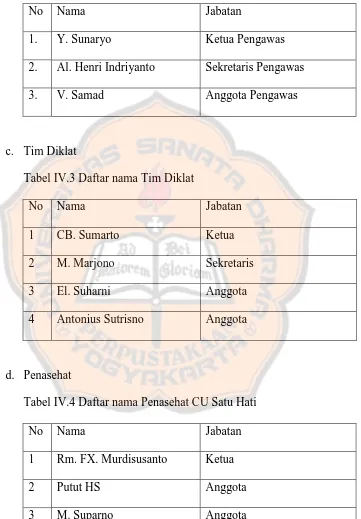

b. Pengawas

Tabel IV.2 Daftar nama pengawas di CU Satu Hati

No Nama Jabatan

1. Y. Sunaryo Ketua Pengawas

2. Al. Henri Indriyanto Sekretaris Pengawas

3. V. Samad Anggota Pengawas

c. Tim Diklat

Tabel IV.3 Daftar nama Tim Diklat

No Nama Jabatan

1 CB. Sumarto Ketua

2 M. Marjono Sekretaris

3 El. Suharni Anggota

4 Antonius Sutrisno Anggota

d. Penasehat

Tabel IV.4 Daftar nama Penasehat CU Satu Hati

No Nama Jabatan

1 Rm. FX. Murdisusanto Ketua

2 Putut HS Anggota

3 M. Suparno Anggota

e. Manajemen CU Satu Hati 1) Manajemen Kanto Pusat

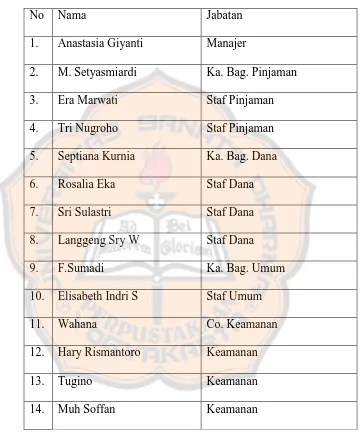

Tabel IV. 5 Daftar nama karyawan CU Satu Hati di Kantor Pusat.

No Nama Jabatan

1. Anastasia Giyanti Manajer

2. M. Setyasmiardi Ka. Bag. Pinjaman

3. Era Marwati Staf Pinjaman

4. Tri Nugroho Staf Pinjaman

5. Septiana Kurnia Ka. Bag. Dana

6. Rosalia Eka Staf Dana

7. Sri Sulastri Staf Dana

8. Langgeng Sry W Staf Dana

9. F.Sumadi Ka. Bag. Umum

10. Elisabeth Indri S Staf Umum

11. Wahana Co. Keamanan

12. Hary Rismantoro Keamanan

13. Tugino Keamanan

2) Manajemen Cabang Utama CU Satu Hati

Tabel IV. 6Daftar nama karyawan di cabang utama CU Satu Hati

No Nama Jabatan

1. Yoana Dewala Ka. Cab. Utama

2. Nuri Hermawati Staf Cab. Utama 3. Kunanto Mulyono Staf Cab. Utama 4. Priyo Hartono Staf Cab. Utama 5. Theodorin Dea Staf Cab. Utama 6. Y. Setyo Nugroho Staf Cab. Utama

3) Manajemen CU Satu Hati Cabang Bantul

Tabel IV. 7 Daftar nama Karyawan cabang Bantul

No Nama Jabatan

1. Aprilia Ermita Ka. Cab Bantul

2. Betina Ria Staf Cab. Bantul

3. Simbar Joko Staf Cab. Bantul

4) Manajemen CU Satu Hati Cabang Cangkringan

Tabel IV. 8 Daftar nama Karyawan Cabang Cangkringan

No Nama Jabatan

1. Ag. Budianto Ka. Cab. Cangkringan

2. Eko Budi S Staf Cab. Cangkringan

f. Jumlah Anggota

Diketahui dari tahun 2014 sampai pada tahun 2016 jumlah anggota CU Satu Hati adalah sebagai berikut:

Tahun 2014 : 4.276 anggota Tahun 2015 : 4470 anggota Tahun 2016 : 4535 anggota B.Produk

CU Satu Hati dalam pelayanannya kepada anggota menawarkan berbagai macam produk. Produk yang ditawarkan tersebut terbagi ke dalam tiga bentuk, yakni produk simpanan, produk pinjaman, dan produk sejahtera. Ketiga macam produk tersebut dijelaskan sebagai berikut:

1. Produk Simpanan

Produk simpanan ini digolongkan kedalam 2 (dua) jenis, yakni simpanan modal dan simpanan non modal.

a. Simpanan Modal

1) Simpanan Pokok sebesar Rp 25.000, disetorkan 1 (satu) kali selama menjadi anggota.

2) Simpanan Wajib sebesar Rp 10.000 per bulan yang disetorkansecara rutin setiap bulan, tanpa menunggak dan atau dibayar dimuka sekaligus untuk 1 tahun.

3) Simpanan Penyertaan Anggota. Untuk menambah modal, anggota wajibmenambah minimal Rp 25.000 per tahun atau kelipatannya. 4) Simpanan Kapitalisasi yang berasal dari penyisihan 1% pinjaman

yang dicairkan. b. Simpanan Non Modal

Simpanan non modal yang ditawarkan CU Satu Hati terdiri dari:

1) SIBUHAR ( Simpanan Bunga Harian) yakni simpanan dengan sistem bunga harian dan dapat disetor dan ditarik setiap saat yang diperuntukkan bagi Anggota dan Calon Anggota.

2) SIPINTER (Simpanan Pendidikan Terencana) yakni simpanan khusus unttuk mempersiapkan pendidikan anak dan hanya diperuntukkan bagi Calon Anggota anak-anak.

4) SISUKA ( Simpanan Sukarrela Berjangka) yakni simpanan berjangka waktu terttentu sesuai kesepakattan dan perrjanjian antarra pihak penyimpan dengan KSP CU Satu Hati dan diperuntukkan hanya unttuk anggota.

5) SIHARTA ( Simpanan Hari Tua) yakni simpanan terrencana yang digunakan sebagai uang pensiun anggota di masa umur pensiun dan diperuntukkan hanya untuk anggota.

2. Pinjaman

Produk pinjaman yang ditawarkan CU Satu Hati ada 8 (delapan) macam, sebagai berikut:

a. Pinjaman CU Produktif

Yakni pinjaman yang diberikan kepada anggota yang memiliki usaha dengan tujuan unttuk mengembangkan usaha paa anggota.

b. Pinjaman CU Musiman

Yakni pinjaman yang dibberikan kepada anggota yang memiliki usaha pertanian, petternakan, dan perikanan.

c. Pinjaman CU Papan

Yakni pinjaman yang diberikan kepada anggota yang digunakan untuk membeli tanah, renvasi mah, membeli umah, atapn membangun rumah.

d. Pinjaman CU Cerdas

e. Pinjaman CU Guna

Yakni pinjaman yang diberikan kepada anggota dengan tujuan multiguna.

f. Pinjaman CU Mandiri

Yakni pinjaman yang diberikan kepada anggota yang berusia 70 tahun keatas.

g. Pinjaman CU Mitra

Yakni pinjaman yang diperuntukkan bagi anggota dengan tujuan pengembangan usaha dan investasi.

h. Pinjaman CU Mitra Guna

Yakni pinjaman yang diperuntukkan bagi anggota dengan tujuan multi guna yang didasari dengan surat perjanjian khusus.

3. Produk Sejahtera

Produk sejahtera dibagi ke dalam 2 (dua) jenis, yakni: a. Dana Sosial Duka Inkopdit

Yakni dana perlindungan jiwa yang dikelola sendiri oleh INKOPDIT yang dilakukan sebagai bentuk santunan duka kepada ahli waris anggota yang meninggal dunia, dengan syarat anggota membayar premi dansos sebesar Rp 40.000,00 per tahun.

b. DAPERMA (Dana Perlindungan Bersama)

secara otomatis akan menjadi peserta DEPERMA tanpa membayar premi DEPERMA, karena sudah ditanggung oleh CU Satu Hati.

Ada 2 ( dua) jenis DEPERMA, antara lain:

1) SDA (Solidaritas Duka Anggota) yakni DEPERMA akan memberikan SDA maksimal sebesar Rp 50.000.000,00 yang hanya melindungi Simpanan Modal Anggota.

C. STRUKTUR ORGANISASI

Berikut ini merupakan struktur organisasi pada CU Satu Hati:

(Gambar IV.1 Struktur Organisasi CU Satu Hati)

RAPATANGGOTA

PENASEHAT

PENGURUS

TIM DIKLAT

PENGAWAS

Ketua Sekretaris

Anggota Ketua

Sekretaris Anggota

MANAJEMEN

ANGGOTA Ketua Wakil Ketua I Wakil Ketua II

Sekretaris Wakil Sekretaris