EVALUASI PENYUSUNAN LAPORAN KEUANGAN CREDIT UNION

BERDASARKAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP)

Studi Kasus di Credit Union Pancur Kasih Tempat Pelayanan Pemangkat

S K R I P S I

Diajukan untuk Memenuhi Salah Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Livia NIM : 132114147

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

EVALUASI PENYUSUNAN LAPORAN KEUANGAN CREDIT UNION

BERDASARKAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP)

Studi Kasus di Credit Union Pancur Kasih Tempat Pelayanan Pemangkat

S K R I P S I

Diajukan untuk Memenuhi Salah Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Livia NIM : 132114147

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

Kebanggaan kita yang terbesar adalah bukan tidak pernah gagal, tetapi bangkit kembali setiap kali kita jatuh.

-Confusius-

Jangan pernah mudah menyerah ketika Anda sadar bahwa Anda sebenarnya masih mampu berusaha. Tidak ada kata berakhir sampai Anda benar-benar berhenti

untuk mencoba. -Haryanto Kandani-

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

EVALUASI PENYUSUNAN LAPORAN KEUANGAN CREDIT UNION

BERDASARKAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP)

Studi Kasus di Credit Union Pancur Kasih Tempat Pelayanan Pemangkat

dan dimajukan untuk diuji pada tanggal 16 Juni 2017 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak sengaja, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2017 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Livia

Nomor Mahasiswa : 132114147

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

EVALUASI PENYUSUNAN LAPORAN KEUANGAN CREDIT UNION

BERDASARKAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP)

Studi Kasus di Credit Union Pancur Kasih Tempat Pelayanan Pemangkat

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademisi tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta Pada tanggal 31 Juli 2017 Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih penulis panjatkan kepada Tuhan Yang Maha Esa karena atas rahmat dan karunia-Nya penulis dapat menyelesaikan penulisan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah stau syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D selaku rektor Universitas Sanata Dharma.

2. Albertus Yudi Yuniarto, SE., M.B.A selaku dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma.

4. Dra. YFM. Gien Agustinawansari, MM., Ak., CA selaku Dosen Pembimbing yang telah membimbing dan memberikan masukan serta saran dalam penulisan skripsi ini.

5. Nicko Kornelius Putra, SE., M.Sc. dan A. Diksa Kuntara, SE., MFA., QIA selaku Dosen Penguji yang telah memberikan banyak masukan dalam penulisan skripsi ini.

Dharma yang telah memberikan pengetahuan dan bantuan selama belajar di Universitas Sanata Dharma.

7. Credit Union Pancur Kasih khususnya Tempat Pelayanan Pemangkat yang sudah memberikan ijin dan menyediakan semua data yang dibutuhkan untuk penelitian ini.

8. Papa saya Bong Djie Khiong, Mama saya Po Fu Moi, serta adik-adik saya Vico dan Juvica yang selalu memberikan doa, nasihat, dan dukungan sehingga penulis selalu termotivasi untuk menyelesaikan skripsi ini.

9. Teman-teman Akuntansi 2013, khususnya kelas C dan MPAT kelas F yang sudah berdinamika bersama selama proses perkuliahan.

10. Sahabat dan teman-teman yang selalu memberikan doa dan dukungan kepada penulis dalam menyelesaikan skripsi ini, Linda, Luvi, Rika, Iren, Julia, Eva, Tika, Agnes, Siska, dan Donny.

11. Semua pihak yang sudah membantu yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran yang membangun. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Juli 2017

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

HALAMAN DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

A. Koperasi ... 7

B. Credit Union ... 9

C. Laporan Keuangan ... 11

D. Standar Akuntasi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) ... 12

E. Penelitian Terdahulu ... 24

BAB III METODE PENELITIAN ... 27

A. Sejarah Credit Union Pancur Kasih Tempat Pelayanan Pemangkat ... 37

B. Visi, Misi, dan Slogan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat ... 38

C. Struktur Organisasi Credit Union Pancur Kasih Tempat Pelayanan Pemangkat ... 39

D. Produk Credit Union Pancur Kasih Tempat Pelayanan Pemangkat ... 49

E. Bantuan, Solidaritas, dan Perlindungan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat ... 53

F. Proses Akuntansi Credit Union Pancur Kasih Tempat Pelayanan Pemangkat ... 54

BAB V ANALISIS DATA DAN PEMBAHASAN ... 56

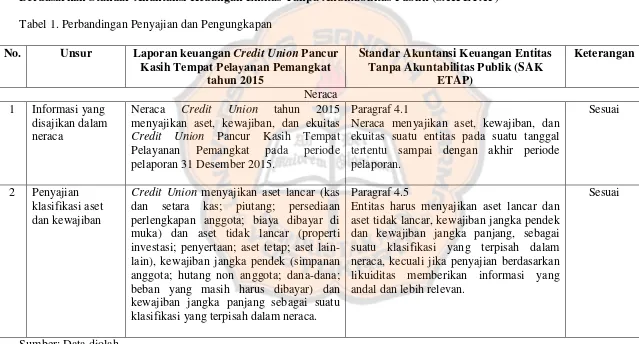

A. Laporan Keuangan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015 ... 56

xi

DAFTAR TABEL

xii

DAFTAR GAMBAR

Halaman Gambar 1. Struktur Organisasi Credit Union Pancur Kasih Tempat

xiii

DAFTAR LAMPIRAN

Halaman Lampiran 1. Pedoman Wawancara ... 139 Lampiran 2. Transkrip Wawancara ... 140 Lampiran 3. Surat Keterangan telah Melaksanakan Penelitian ... 161 Lampiran 4. Laporan Keuangan Credit Union Pancur Kasih Tempat

xiv

ABSTRAK

EVALUASI PENYUSUNAN LAPORAN KEUANGAN CREDIT UNION

BERDASARKAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP)

Studi Kasus di Credit Union Pancur Kasih Tempat Pelayanan Pemangkat

Livia

NIM : 132114147 Universitas Sanata Dharma

Yogyakarta 2017

Penelitian ini bertujuan untuk mengevaluasi penyusunan laporan keuangan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015 dalam hal penyajian dan pengungkapan berdasarkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP).

Jenis penelitian ini adalah studi kasus. Cara pengumpulan data penelitian menggunakan metode dokumentasi dan wawancara. Teknik analisis data yang digunakan adalah deskriptif komparatif, yaitu membandingkan dan mendeskripsikan penyajian dan pengungkapan laporan keuangan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015 yang terdiri dari neraca, laporan perhitungan hasil usaha, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan berdasarkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP).

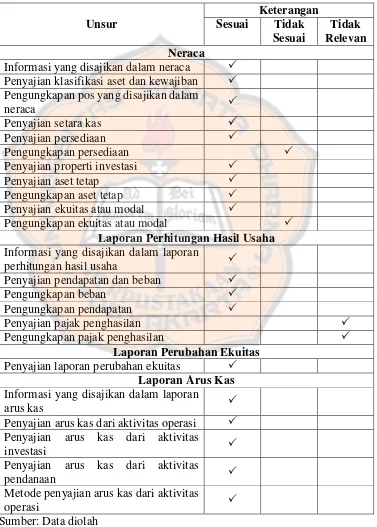

Hasil penelitian ini menunjukkan bahwa penyusunan laporan keuangan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015 belum sepenuhnya berdasarkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dengan 25 unsur sesuai (69%), enam unsur tidak sesuai (17%), dan lima unsur tidak relevan (14%) dari 36 unsur yang dibandingkan.

xv

ABSTRACT

AN EVALUATION OF CREDIT UNION’S FINANCIAL STATEMENT

PREPARATION BASED ON THE ACCOUNTING STANDARDS FOR NON-PUBLICLY-ACCOUNTABLE ENTITIES (SAK ETAP)

A Case Study at Credit Union Pancur Kasih Tempat Pelayanan Pemangkat

Livia

NIM : 132114147 Sanata Dharma University

Yogyakarta 2017

This research aimed to evaluate the preparation of Credit Union Pancur Kasih Tempat Pelayanan Pemangkat’s financial statement in 2015 in terms of presentation and disclosure based on The Accounting Standards for Non-Publicly-Accountable Entities (SAK ETAP).

This type of research was a case study. The research data collected by using the methods of documentation and interviews. The data analysis technique was descriptive comparative, that is comparing and describing the presentation and disclosure of Credit Union Pancur Kasih Tempat Pelayanan Pemangkat’s financial statement in 2015 consisting of balance sheet, the calculation results of operations statement, changes in equity statement, cash flow statement, and disclosure of financial statement based on The Accounting Standards for Non-Publicly-Accountable Entities (SAK ETAP).

1

BAB I

PENDAHULUAN

A. Latar Belakang

Undang-Undang Dasar 1945 pasal 33 ayat 1 menguraikan bahwa perekonomian disusun sebagai usaha bersama berdasar atas asas kekeluargaan. Bentuk badan yang sesuai dengan Undang-Undang Dasar 1945 pasal 33 ayat 1 tersebut adalah koperasi. Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian pasal 44 menguraikan bahwa koperasi dapat menghimpun dana dan menyalurkannya melalui kegiatan usaha simpan pinjam dari dan untuk anggota koperasi yang bersangkutan, koperasi lain dan/atau anggotanya sebagai salah satu atau satu-satunya kegiatan usaha koperasi.

Credit Union merupakan koperasi kredit atau koperasi simpan pinjam di Indonesia yang melaksanakan kegiatan usaha simpan pinjam sebagai satu-satunya kegiatan usahanya. Kegiatan usaha simpan pinjam di bidang keuangan yang dilaksanakan Credit Union sangat membutuhkan kepercayaan dari anggotanya. Credit Union harus menjaga kepercayaan tersebut dan mempertanggungjawabkan kinerjanya kepada anggotanya dengan menyelenggarakan akuntansi secara tertib dan baik dalam menyusun laporan keuangan sesuai dengan standar akuntansi yang berlaku.

Akuntansi Keuangan (PSAK) Nomor 27 (Revisi 1998) tentang Akuntansi Perkoperasian yang dicabut oleh Dewan Standar Akuntansi Keuangan (DSAK) Ikatan Akuntan Indonesia (IAI) pada tanggal 23 Oktober 2010 dengan mengeluarkan Exposure Draft Pernyataan Pencabutan Standar Akuntansi Keuangan Nomor 8 tentang Pencabutan PSAK Nomor 27: Akuntansi Perkoperasian. Pencabutan PSAK Nomor 27 merupakan dampak dari konvergensi IFRS yang mengakibatkan Standar Akuntansi Keuangan (SAK) berbasis industri tertentu harus dicabut karena sudah diatur dalam SAK lain yang mengacu ke IFRS.

Ikatan Akuntan Indonesia (IAI) yang menyadari kesulitan UKM dan koperasi dalam menyusun laporan keuangan berdasarkan SAK yang berlaku umum karena terbatasnya sumber daya, melalui Dewan Standar Akuntansi Keuangan (DSAK) IAI mengeluarkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) pada tanggal 19 Mei 2009. SAK ETAP tersebut dimaksudkan untuk digunakan entitas tanpa akuntabilitas publik dengan bentuk pengaturan pengakuan, pengukuran, penyajian, dan pengungkapan yang lebih sederhana dalam penyusunan laporan keuangan.

oleh Koperasi disyaratkan menggunakan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dalam menyusun laporan keuangannya. Credit Union Pancur Kasih Tempat Pelayanan Pemangkat yang menjadi tempat penelitian peneliti merupakan salah satu tempat pelayanan dari Credit Union Pancur Kasih dan satu-satunya Credit Union yang ada di Pemangkat. Credit Union Pancur Kasih Tempat Pelayanan Pemangkat berkembang pesat sejak didirikan dilihat dari jumlah anggota dan asetnya yaitu 480 anggota dan aset Rp2.325.902.984,00 pada tahun 2005, dan 2.724 anggota dan aset Rp36.190.844.615,00 pada tahun 2015.

Beberapa penelitian terdahulu mengenai penyusunan laporan keuangan berdasarkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) yang dilakukan di koperasi serba usaha, koperasi unit desa, koperasi usaha/unit simpan pinjam maupun koperasi lainnya menunjukkan bahwa penyusunan laporan keuangan koperasi-koperasi tersebut masih belum sesuai dengan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP).

B. Rumusan Masalah

C. Batasan Masalah

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) merupakan standar akuntansi keuangan dengan bentuk pengaturan pengakuan, pengukuran, penyajian, dan pengungkapan yang lebih sederhana dalam penyusunan laporan keuangan. Peneliti dalam penelitian ini akan mengevaluasi penyusunan laporan keuangan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat dalam hal penyajian dan pengungkapan berdasarkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP).

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengevaluasi penyusunan laporan keuangan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat dalam hal penyajian dan pengungkapan berdasarkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP).

E. Manfaat Penelitian

Penelitian ini bermanfaat bagi:

1. Credit Union Pancur Kasih Tempat Pelayanan Pemangkat

2. Pembaca

Penelitian ini bermanfaat bagi pembaca untuk menambah pengetahuan dan referensi dalam bidang akuntansi khususnya penyajian dan pengungkapan laporan keuangan Credit Union berdasarkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP). 3. Peneliti

Penelitian ini bermanfaat bagi peneliti untuk menambah pengetahuan mengenai penyajian dan pengungkapan laporan keuangan Credit Union berdasarkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP), serta meningkatkan keterampilan dalam penelitian dan pembuatan karya tulis ilmiah.

F. Sistematika Penulisan

Bab I Pendahuluan

Bab ini berisi latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Landasan Teori

Bab III Metode Penelitian

Bab ini berisi jenis penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, data penelitian, cara pengumpulan data, penjelasan operasional, dan teknik analisis data.

Bab IV Gambaran Umum Credit Union

Bab ini berisi sejarah; visi, misi, dan slogan; struktur organisasi; produk; serta bantuan, solidaritas, dan perlindungan dari Credit Union Pancur Kasih Tempat Pelayanan Pemangkat.

Bab V Analisis Data dan Pembahasan

Bab ini berisi paparan laporan keuangan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat, perbandingan, dan pembahasan penyajian dan pengungkapan laporan keuangan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat berdasarkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP).

Bab VI Penutup

7

BAB II

LANDASAN TEORI

A. Koperasi

Koperasi dalam Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian pasal 1 adalah badan usaha yang beranggotakan orang-seorang, atau badan hukum Koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan. Jenis koperasi yang disebutkan dalam Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian pasal 16 didasarkan pada kesamaan kegiatan dan kepentingan ekonomi anggotanya. Buku saku perkoperasian yang diterbitkan oleh Deputi Bidang Pengembangan Sumber Daya Manusia Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia tahun 2010 menguraikan jenis koperasi yang terbagi menjadi lima sebagaimana tercantum dalam Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian yaitu:

1. Koperasi Produsen

2. Koperasi Konsumen

Koperasi konsumen adalah koperasi yang melaksanakan kegiatan bagi anggota dalam rangka penyediaan barang atau jasa yang dibutuhkan anggota. Kegiatan mengkonsumsi anggota sebagai konsumen (termasuk konsumsi oleh produsen) adalah penggunaan barang/jasa yang disediakan oleh pasar.

3. Koperasi Simpan Pinjam

4. Koperasi Pemasaran

Koperasi pemasaran seringkali disebut koperasi penjualan. Anggota berkedudukan sebagai pemasok barang atau jasa kepada koperasinya. Koperasi bagi anggota merupakan bagian terdepan dalam pemasaran barang ataupun jasa anggota produsen. Kesuksesan fungsi pemasaran ini mendukung tingkat kepastian usaha bagi anggota untuk tetap dapat berproduksi.

5. Koperasi Jasa

Koperasi jasa adalah koperasi dengan identitas anggota sebagai pemilik dan nasabah konsumen jasa dan/atau produsen jasa. Koperasi yang didirikan adalah koperasi pengadaan jasa jika status anggota sebagai konsumen jasa. Koperasi yang didirikan adalah koperasi produsen jasa atau koperasi pemasaran jasa jika status anggota sebagai produsen jasa. Penjenisan koperasi dalam praktik juga dikenal atas dasar cakupan pengelolaan bisnis (usaha), yaitu jenis koperasi single purpose (satu usaha) dan multi purpose (banyak usaha). Koperasi dengan lebih dari satu kegiatan usaha sering disebut sebagai koperasi serba usaha.

B. Credit Union

“Credit Union berasal dari dua kata, yaitu credit dan union. Credit

(WOCCU) dalam Munaldus (2012: 2) mendefinisikan Credit Union sebagai lembaga koperasi yang bukan untuk tujuan mencari keuntungan.

Credit Union di Indonesia diterjemahkan sebagai Koperasi Kredit atau Koperasi Simpan Pinjam. Peraturan Menteri Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 02/Per/M.KUKM/II/2017 tentang Perubahan atas Peraturan Menteri Koperasi dan Usaha Kecil dan Menengah Nomor 15/Per/M.KUKM/IX/2015 tentang Usaha Simpan Pinjam oleh Koperasi menguraikan bahwa Koperasi Simpan Pinjam adalah koperasi yang melaksanakan kegiatan usahanya hanya usaha simpan pinjam. Peraturan Menteri Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 02/Per/M.KUKM/II/2017 tentang Perubahan atas Peraturan Menteri Koperasi dan Usaha Kecil dan Menengah Nomor 15/Per/M.KUKM/IX/2015 tentang Usaha Simpan Pinjam oleh Koperasi pasal 19 menguraikan kegiatan koperasi kredit atau koperasi simpan pinjam yaitu menghimpun simpanan berjangka dan tabungan koperasi serta memberikan pinjaman, dari dan kepada anggota, calon anggota koperasi yang bersangkutan, koperasi lain dan/atau anggotanya; serta mengelola keseimbangan sumber dana dan penyaluran pinjaman.

Munaldus (2012: 26) menyatakan tentang orientasi Credit Union sebagai berikut:

C. Laporan Keuangan

“Laporan keuangan adalah laporan yang menggambarkan posisi

keuangan, kinerja keuangan, dan arus kas entitas” (IAI 2013: 120). Peraturan

Menteri Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 13/Per/M.KUKM/IX/2015 tentang Pedoman Akuntansi Usaha Simpan Pinjam oleh Koperasi menguraikan bahwa laporan keuangan bertujuan untuk menyediakan informasi yang bermanfaat bagi pihak-pihak yang berkepentingan dalam pengambilan keputusan ekonomi yang rasional, seperti anggota, pemerintah, dan masyarakat. Informasi bermanfaat yang disajikan dalam laporan keuangan adalah informasi mengenai:

1. Jumlah aset, kewajiban, dan ekuitas;

2. Pengaruh transaksi, peristiwa, dan situasi lainnya yang mengubah nilai dan sifat modal;

3. Jenis dan jumlah arus masuk dan arus keluar sumber daya dalam satu periode dan hubungan antara keduanya;

4. Cara usaha simpan pinjam mendapatkan dan membelanjakan kas serta faktor lainnya yang berpengaruh pada likuiditasnya;

5. Kepatuhan usaha simpan pinjam terhadap ketentuan yang berlaku yang dikeluarkan oleh Kementerian Koperasi dan Usaha Kecil dan Menengah; 6. Usaha peningkatan kesejahteraan, merubah kondisi, atau menyelesaikan

permasalahan anggota.

Usaha Simpan Pinjam oleh Koperasi juga menguraikan bahwa laporan keuangan merupakan sarana pertanggungjawaban pengurus atas penggelolaan sumber daya yang dipercayakan kepada mereka.

D. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK

ETAP)

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) diterbitkan oleh IAI (Ikatan Akuntan Indonesia) pada tanggal 19 Mei 2009. IAI (2013: ix) menguraikan bahwa SAK ETAP merupakan standar akuntansi yang berdiri sendiri dan tidak mengacu pada SAK umum; sebagian besar menggunakan konsep biaya historis; mengatur transaksi yang umum dilakukan; bentuk pengaturan yang lebih sederhana dalam hal pengakuan, pengukuran, penyajian, dan pengungkapan; serta bertujuan untuk menciptakan fleksibilitas dalam penerapannya. Kehadiran SAK ETAP merupakan salah satu bentuk kontribusi profesi akuntan untuk mendukung penguatan dan pengembangan ekonomi nasional yang berbasis pada usaha kecil, menengah, dan koperasi.

Entitas yang memiliki akuntabilitas publik signifikan dapat menggunakan SAK ETAP jika otoritas berwenang membuat regulasi mengizinkan penggunaan SAK ETAP. Entitas memiliki akuntabilitas publik signifikan jika entitas telah mengajukan pernyataan pendaftaran, atau dalam proses pengajuan pernyataan pendaftaran, pada otoritas pasar modal atau regulator lain untuk tujuan penerbitan efek di pasar modal; atau entitas menguasai aset dalam kapasitas sebagai fidusia untuk sekelompok besar masyarakat, seperti bank, entitas asuransi, pialang dan atau pedagang efek, dana pensiun, reksa dana dan bank investasi.

IAI (2013: 3) paragraf 2.1 menguraikan tujuan laporan keuangan dalam SAK ETAP adalah menyediakan informasi posisi keuangan, kinerja keuangan, dan laporan arus kas suatu entitas yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi oleh siapapun yang tidak dalam posisi dapat meminta laporan keuangan khusus untuk memenuhi kebutuhan informasi tertentu. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya dalam memenuhi tujuannya.

Posisi keuangan suatu entitas disebutkan dalam IAI (2013: 5) paragraf 2.12 terdiri dari aset, kewajiban, dan ekuitas pada suatu waktu tertentu. 1. Aset adalah sumber daya yang dikuasai entitas sebagai akibat dari

2. Kewajiban merupakan kewajiban masa kini entitas yang timbul dari peristiwa masa lalu, yang penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya entitas yang mengandung manfaat ekonomi. 3. Ekuitas adalah hak residual atas aset entitas setelah dikurangi semua

kewajiban.

Kinerja keuangan disebutkan dalam IAI (2013: 6) paragraf 2.20 adalah hubungan antara penghasilan dan beban dari entitas sebagaimana disajikan laporan laba rugi. Laba sering digunakan sebagai ukuran kinerja atau sebagai dasar untuk pengukuran lain, seperti tingkat pengembalian investasi atau laba per saham.

1. Penghasilan (income) adalah kenaikan manfaat ekonomi selama periode pelaporan dalam bentuk arus masuk atau peningkatan aset, atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal.

2. Beban (expenses) adalah penurunan manfaat ekonomi selama suatu periode pelaporan dalam bentuk arus keluar atau penurunan aset, atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak terkait dengan distribusi kepada penanam modal.

1. Pengakuan

IAI (2013: 7) menguraikan bahwa pengakuan unsur laporan keuangan merupakan proses pembentukan suatu pos dalam neraca atau laporan laba rugi yang memenuhi definisi suatu unsur dan memenuhi kriteria yaitu ada kemungkinan bahwa manfaat ekonomi yang terkait dengan pos tersebut akan mengalir dari atau ke dalam entitas; dan pos tersebut mempunyai nilai atau biaya yang dapat diukur dengan andal. Konsep probabilitas digunakan dalam kriteria pengakuan mengacu kepada pengertian derajat ketidakpastian bahwa manfaat ekonomi masa depan yang terkait dengan pos tersebut akan mengalir ke atau dari dalam entitas. Pengkajian derajat ketidakpastian yang melekat pada arus manfaat ekonomi masa depan dilakukan atas dasar bukti yang terkait dengan kondisi yang tersedia pada akhir periode pelaporan saat penyusunan laporan keuangan. Penilaian itu dibuat secara individu untuk pos-pos yang signifikan secara individual dan kelompok dari suatu populasi besar dari pos-pos yang tidak signifikan secara individual.

tersebut tidak diakui dalam neraca atau laporan laba rugi. Suatu pos yang pada saat tertentu tidak dapat memenuhi kriteria pengakuan dapat memenuhi syarat untuk diakui di masa depan sebagai akibat dari peristiwa atau keadaan yang terjadi kemudian. Suatu pos yang gagal memenuhi kriteria pengakuan tetap perlu diungkapkan dalam catatan, materi penjelasan atau skedul tambahan. Pengungkapan ini dapat dibenarkan jika pengetahuan mengenai pos tersebut dipandang relevan untuk mengevaluasi posisi keuangan, kinerja dan perubahan posisi keuangan suatu entitas oleh pengguna laporan keuangan.

Entitas disebutkan dalam IAI (2013: 8) paragraf 2.33 harus menyusun laporan keuangan, kecuali laporan arus kas, dengan menggunakan dasar akrual. Dalam dasar akrual, pos-pos diakui sebagai aset, kewajiban, ekuitas, penghasilan, dan beban (unsur-unsur laporan keuangan) ketika memenuhi definisi dan kriteria pengakuan untuk pos-pos tersebut.

2. Pengukuran

aset pada saat perolehan. Kewajiban dicatat sebesar kas atau setara kas yang diterima atau sebesar nilai wajar dari aset non-kas yang diterima sebagai penukar dari kewajiban pada saat terjadinya kewajiban. b. Nilai wajar adalah jumlah yang dipakai untuk mempertukarkan suatu

aset, atau untuk menyelesaikan suatu kewajiban, antara pihak-pihak yang berkeinginan dan memiliki pengetahuan memadai dalam suatu transaksi dengan wajar.

3. Penyajian

pengklasifikasian bertujuan menghasilkan penyajian lebih baik sesuai kriteria pemilihan dan penerapan kebijakan akuntansi, dan SAK ETAP mensyaratkan suatu perubahan penyajian. Pos-pos yang material disajikan terpisah dalam laporan keuangan sedangkan yang tidak material digabungkan dengan jumlah yang memiliki sifat atau fungsi sejenis. 4. Pengungkapan

IAI (2013: 11) menguraikan bahwa penerapan SAK ETAP, dengan pengungkapan tambahan jika diperlukan, menghasilkan laporan keuangan yang wajar atas posisi keuangan, kinerja keuangan, dan arus kas entitas. Pengungkapan tambahan diperlukan ketika kepatuhan atas persyaratan tertentu dalam SAK ETAP tidak memadai bagi pemakai untuk memahami pengaruh dari transaksi tertentu, peristiwa dan kondisi lain atas posisi keuangan dan kinerja keuangan entitas.

IAI (2013: 12) paragraf 3.12 menguraikan penyusunan laporan keuangan entitas yang lengkap dalam SAK ETAP meliputi:

1. Neraca

pos, judul dan sub jumlah lainnya dalam neraca jika penyajian seperti itu relevan dalam rangka pemahaman terhadap posisi keuangan entitas. SAK ETAP tidak menentukan format atau urutan terhadap pos-pos yang disajikan. IAI (2013: 16) menguraikan bahwa pos yang terpisah akan dibentuk jika ukuran, sifat, atau fungsi dari pos atau agregasi terhadap pos-pos yang serupa membuat penyajian terpisah menjadi relevan untuk memahami posisi keuangan entitas; dan uraian yang digunakan dan urutan pos-pos atau agregasi terhadap pos-pos yang sejenis mungkin diubah sesuai dengan sifat entitas dan transaksinya, untuk menyediakan informasi yang relevan dalam rangka memahami posisi keuangan entitas. Pertimbangan atas pos-pos tambahan yang disajikan secara terpisah berdasarkan pada penilaian sifat dan likuiditas aset, fungsi aset dalam entitas, serta jumlah, sifat dan waktu kewajiban.

a. Kelompok aset tetap;

b. Jumlah piutang usaha, piutang dari pihak-pihak yang memiliki hubungan istimewa, pelunasan dipercepat dan jumlah lainnya;

c. Persediaan yang menunjukkan secara terpisah jumlah dari:

1) Persediaan yang dimiliki untuk dijual dalam kegiatan usaha normal;

2) Persediaan dalam proses produksi untuk penjualan tersebut; 3) Bahan baku dan barang habis pakai yang digunakan dalam proses

produksi atau pemberian jasa;

d. Kewajiban imbalan kerja dan kewajiban diestimasi lainnya;

e. Kelompok ekuitas, seperti modal disetor, tambahan modal disetor, agio saham, saldo laba, dan pendapatan dan beban yang diakui langsung ke ekuitas.

2. Laporan Laba Rugi

tersebut relevan untuk memahami kinerja keuangan entitas. Entitas menyajikan suatu analisis beban dalam suatu klasifikasi berdasarkan sifat atau fungsi beban dalam entitas, mana yang memberikan informasi yang lebih andal dan relevan. Entitas yang mengklasifikasikan beban berdasarkan fungsi mengungkapkan informasi tambahan berdasarkan sifat beban, termasuk penyusutan dan beban amortisasi dan beban imbalan kerja.

3. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas merupakan laporan keuangan yang menyajikan laba atau rugi untuk suatu periode, pos penghasilan dan beban yang diakui secara langsung dalam ekuitas pada periode, dampak perubahan kebijakan akuntansi dan koreksi kesalahan pada periode, dan (bergantung pada format laporan perubahan ekuitas yang dipilih entitas) jumlah transaksi dengan pemilik dalam kapasitas sebagai pemilik selama periode (IAI 2013: 120). IAI (2013: 21) menguraikan bahwa entitas menyajikan laporan perubahan ekuitas yang menunjukkan:

a. Laba atau rugi untuk periode;

b. Pendapatan dan beban yang diakui langsung dalam ekuitas;

c. Untuk setiap komponen ekuitas, pengaruh perubahan kebijakan akuntansi dan koreksi kesalahan yang diakui;

1) Laba atau rugi;

2) Pendapatan dan beban yang diakui langsung dalam ekuitas; 3) Jumlah investasi, dividen dan distribusi lainnya ke pemilik

ekuitas, yang menunjukkan secara terpisah modal saham, transaksi saham treasuri, dan dividen serta distribusi lainnya ke pemilik ekuitas, dan perubahan kepemilikan dalam entitas anak yang tidak mengakibatkan kehilangan pengendalian.

4. Laporan Arus Kas

Laporan arus kas merupakan laporan keuangan yang menyajikan informasi mengenai perubahan kas dan setara kas entitas selama periode tertentu, menunjukkan secara terpisah perubahan dalam periode tersebut dari aktivitas operasi, investasi dan pendanaan (IAI 2013: 120). IAI (2013: 23) menguraikan bahwa entitas menyajikan laporan arus kas yang melaporkan arus kas untuk suatu periode dan mengklasifikasikan menurut aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

aktivitas investasi dan pendanaan. Entitas mengungkapkan komponen kas dan setara kas dan menyajikan rekonsiliasi jumlah yang dilaporkan dalam laporan arus kas dengan pos yang sama yang disajikan dalam neraca. 5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan merupakan catatan yang berisi informasi tambahan terhadap pos-pos yang disajikan dalam neraca, laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kas (IAI 2013: 118). IAI (2013: 27) menguraikan bahwa catatan atas laporan keuangan memberikan penjelasan naratif atau rincian jumlah yang disajikan dalam laporan keuangan dan informasi pos-pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan. Catatan atas laporan keuangan harus menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi tertentu yang digunakan; mengungkapkan informasi yang disyaratkan dalam SAK ETAP tetapi tidak disajikan dalam laporan keuangan; dan memberikan informasi tambahan yang tidak disajikan dalam laporan keuangan, tetapi relevan untuk memahami laporan keuangan. Secara normal urutan penyajian catatan atas laporan keuangan adalah sebagai berikut:

a. Suatu pernyataan bahwa laporan keuangan telah disusun sesuai dengan SAK ETAP;

c. Informasi yang mendukung pos-pos laporan keuangan, sesuai dengan urutan penyajian setiap komponen laporan keuangan dan urutan penyajian pos-pos tersebut;

d. Pengungkapan lain.

Dalam ringkasan kebijakan akuntansi yang signifikan harus diungkapkan dasar pengukuran yang digunakan dalam penyusunan laporan keuangan dan kebijakan akuntansi lain yang digunakan yang relevan untuk memahami laporan keuangan.

E. Penelitian Terdahulu

Penelitian Hertiyo (2015) yang berjudul “Laporan Keuangan Koperasi

Serba Usaha Buah Ketakasi berbasis SAK ETAP” menganalisis kesesuaian jenis dan format laporan keuangan Koperasi Serba Usaha Buah Ketakasi dengan SAK ETAP. Metode analisis data yang digunakan dalam penelitian ini adalah analisis data kualitatif deskriptif. Hasil penelitian ini menunjukkan bahwa laporan keuangan yang disusun oleh Koperasi Serba Usaha Buah Ketakasi belum lengkap dan penyajiannya masih belum sesuai dengan SAK ETAP.

Penelitian Fadhli (2015) yang berjudul “Analisis Laporan Keuangan

Kencana Makmur Lamongan masih belum menyajikan laporan keuangan yang lengkap sesuai dengan SAK ETAP; pengakuan, pengukuran, dan penyajian dalam laporan keuangan KSU Kencana Makmur Lamongan sudah sesuai dengan SAK ETAP.

Penelitian Meireny (2015) yang berjudul “Analisis Penyusunan

Laporan Keuangan berdasarkan SAK ETAP (Studi Kasus pada Koperasi Pasar Gondanglegi)” menganalisis pengidentifikasian, pencatatan, pengakuan,

pengukuran, penyajian, dan pengungkapan dalam proses penyusunan laporan keuangan Koperasi Pasar Gondanglegi berdasarkan SAK ETAP. Metode analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif kualitatif. Hasil penelitian ini adalah Koperasi Pasar Gondanglegi tidak melakukan pencatatan transaksi dalam buku jurnal (journal entry) dan pencatatan ayat jurnal ke buku besar (posting ledger) yang sesuai dengan SAK ETAP dan siklus akuntansi secara umum; pengikhtisaran yang dilakukan hanya neraca saldo dan laporan keuangan; penyajian laporan keuangan yang belum sesuai dengan SAK ETAP karena hanya membuat penyajian laporan keuangan berupa neraca dan laporan laba rugi dengan pengakuan akuntansi berbasis kas (cash basis); pengukuran yang dilakukan berdasarkan nilai nominal dari akun-akun yang tersedia pada laporan keuangan dan pengungkapan yang ada belum sesuai dengan SAK ETAP.

Penelitian Prasetiawan (2015) yang berjudul “Rekonstruksi Laporan

yang sudah disusun oleh Unit Simpan Pinjam KUD Sumber Alam Ambulu dan menyajikan bentuk rekonstruksi laporan keuangan Unit Simpan Pinjam KUD Sumber Alam Ambulu sesuai dengan SAK ETAP. Metode analisis yang digunakan dalam penelitian ini adalah analisis data kualitatif. Hasil penelitian ini adalah laporan keuangan Unit Simpan Pinjam KUD Sumber Alam Ambulu belum sesuai dengan SAK ETAP dan laporan keuangan yang sudah disusun oleh Unit Simpan Pinjam KUD Sumber Alam Ambulu direkonstruksi terkait dengan pengakuan, pengukuran, dan penyajian setiap komponen dalam laporan keuangan sesuai dengan SAK ETAP.

F. Model Penelitian

27

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian studi kasus, yaitu penelitian yang dilakukan peneliti terhadap laporan keuangan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015 secara langsung. Hasil dari penelitian ini tidak dapat digeneralisasikan untuk mewakili seluruh Credit Union di Indonesia karena penelitian ini hanya menggunakan data laporan keuangan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat.

B. Tempat dan Waktu Penelitian

Tempat dilakukannya penelitian ini adalah Credit Union Pancur Kasih Tempat Pelayanan Pemangkat di Jalan Sejahtera Nomor 136, Pemangkat dengan waktu penelitian dari bulan Januari 2017 sampai dengan Maret 2017.

C. Subjek dan Objek Penelitian

D. Data Penelitian

Data-data yang diperlukan dalam penelitian ini adalah:

1. Gambaran umum Credit Union Pancur Kasih Tempat Pelayanan Pemangkat.

2. Struktur Organisasi Credit Union Pancur Kasih Tempat Pelayanan Pemangkat dan Job Description.

3. Laporan Keuangan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015.

E. Cara Pengumpulan Data

Cara pengumpulan data dalam penelitian ini menggunakan metode: 1. Dokumentasi

Dokumentasi dilakukan dengan menelusuri dokumen-dokumen yang mendukung penelitian, yaitu dokumen-dokumen yang berisi data gambaran umum Credit Union Pancur Kasih Tempat Pelayanan Pemangkat, struktur organisasi Credit Union Pancur Kasih Tempat Pelayanan Pemangkat dan job description, serta laporan keuangan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015.

2. Wawancara

F. Penjelasan Operasional

Penyusunan laporan keuangan dalam penelitian ini adalah penyajian dan pengungkapan laporan keuangan yang terdiri dari neraca, laporan perhitungan hasil usaha, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan Credit Union berdasarkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP).

1. Penyusunan

Penyusunan dalam penelitian ini adalah penyajian dan pengungkapan berdasarkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP).

a. Penyajian

Penyajian dalam penelitian ini merupakan proses penempatan pos/akun (perkiraan) untuk aset, kewajiban, dan beban dalam laporan keuangan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat secara tepat dan wajar.

b. Pengungkapan

2. Laporan Keuangan

Laporan keuangan merupakan laporan yang menggambarkan posisi keuangan, kinerja keuangan, dan arus kas entitas yang terdiri dari neraca, laporan perhitungan hasil usaha, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan, yang dalam penelitian ini adalah laporan keuangan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015.

a. Neraca

Neraca dalam penelitian ini merupakan laporan keuangan yang menyajikan hubungan aset, kewajiban, dan ekuitas entitas selama tahun 2015.

b. Laporan Perhitungan Hasil Usaha

Laporan perhitungan hasil usaha dalam penelitian ini merupakan laporan keuangan yang menyajikan informasi mengenai kinerja entitas selama tahun 2015.

c. Laporan Perubahan Ekuitas

d. Laporan Arus Kas

Laporan arus kas dalam penelitian ini merupakan laporan keuangan yang menyajikan informasi mengenai perubahan kas dan setara kas entitas selama periode tertentu dan menunjukkan secara terpisah perubahan dalam periode tersebut dari aktivitas operasi, investasi dan pendanaan selama tahun 2015.

e. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan dalam penelitian ini merupakan catatan yang berisi informasi tambahan terhadap pos-pos yang disajikan dalam neraca, laporan perhitungan hasil usaha, laporan perubahan ekuitas, dan laporan arus kas periode tahun 2015.

3. Credit Union

Credit Union merupakan salah satu jenis koperasi yang melakukan kegiatan usaha simpan pinjam dari dan untuk anggotanya, yang dalam penelitian ini adalah Credit Union Pancur Kasih Tempat Pelayanan Pemangkat.

4. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP)

memudahkan penyusunan laporan keuangan bagi entitas tanpa akuntabilitas publik.

G. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis deskriptif komparatif, yaitu membandingkan dan mendeskripsikan penyajian dan pengungkapan laporan keuangan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015 berdasarkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP).

Langkah-langkah yang dilakukan peneliti dalam menganalisis data: 1. Memaparkan laporan keuangan Credit Union Pancur Kasih Tempat

Pelayanan Pemangkat tahun 2015 yang terdiri dari neraca, laporan perhitungan hasil usaha, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan.

2. Membandingkan penyajian dan pengungkapan laporan keuangan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015 berdasarkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP). Penyajian dan pengungkapan yang dibandingkan yaitu:

a. Neraca

2) Penyajian klasifikasi aset dan kewajiban (SAK ETAP paragraf 4.5, 4.6, 4.7, 4.8, dan 4.9),

3) Pengungkapan pos yang disajikan dalam neraca (SAK ETAP paragraf 4.12),

4) Penyajian setara kas (SAK ETAP paragraf 7.2), 5) Penyajian persediaan (SAK ETAP paragraf 11.1), 6) Pengungkapan persediaan (SAK ETAP paragraf 11.19), 7) Penyajian properti investasi (SAK ETAP paragraf 14.2), 8) Penyajian aset tetap (SAK ETAP paragraf 15.2),

9) Pengungkapan aset tetap (SAK ETAP paragraf 15.31),

10) Penyajian ekuitas atau modal (SAK ETAP paragraf 19.3 f, 19.22, dan 19.27), dan

11) Pengungkapan ekuitas atau modal (SAK ETAP paragraf 19.26 dan 19.35).

b. Laporan perhitungan hasil usaha

1) Informasi yang disajikan dalam laporan perhitungan hasil usaha (SAK ETAP paragraf 5.1),

2) Penyajian pendapatan dan beban (SAK ETAP paragraf 5.2 dan 5.6),

3) Pengungkapan beban (SAK ETAP paragraf 5.8),

c. Laporan perubahan ekuitas

Penyajian laporan perubahan ekuitas (SAK ETAP paragraf 6.3). d. Laporan arus kas

1) Informasi yang disajikan dalam laporan arus kas (SAK ETAP paragraf 7.3),

2) Penyajian arus kas dari aktivitas operasi (SAK ETAP paragraf 7.4),

3) Penyajian arus kas dari aktivitas investasi (SAK ETAP paragraf 7.5),

4) Penyajian arus kas dari aktivitas pendanaan (SAK ETAP paragraf 7.6),

5) Metode penyajian arus kas dari aktivitas operasi (SAK ETAP paragraf 7.7 dan 7.8),

6) Penyajian penerimaan dan pengeluaran kas aktivitas investasi dan pendanaan (SAK ETAP paragraf 7.9), dan

7) Pengungkapan komponen kas dan setara kas dan penyajian rekonsiliasi jumlah yang dilaporkan (SAK ETAP paragraf 7.16). e. Catatan atas laporan keuangan

1) Pengungkapan umum entitas (SAK ETAP paragraf 3.17), 2) Penyajian informasi dalam catatan atas laporan keuangan (SAK

ETAP paragraf 8.1),

4) Urutan penyajian catatan atas laporan keuangan (SAK ETAP paragraf 8.4),

5) Pengungkapan kebijakan akuntansi (SAK ETAP paragraf 8.5), 6) Pengungkapan kerugian penurunan nilai (SAK ETAP paragraf

22.22 dan 22.23),

7) Pengungkapan imbalan kerja (SAK ETAP paragraf 23.1, 23.2, dan 23.3),

8) Pengungkapan mata uang pencatatan dan pelaporan (SAK ETAP paragraf 25.6 dan 26.8),

9) Pengungkapan peristiwa setelah akhir pelaporan (SAK ETAP paragraf 27.3 dan 27.9),

10) Pengungkapan tanggal penyelesaian laporan keuangan (SAK ETAP paragraf 27.8), dan

11) Pengungkapan transaksi dengan pihak yang mempunyai hubungan istimewa (SAK ETAP paragraf 28.8).

Kriteria yang digunakan dalam perbandingan yaitu:

a. Sesuai: jika penyajian dan pengungkapan yang dibandingkan antara laporan keuangan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015 dan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) adalah sama.

Pelayanan Pemangkat tahun 2015 dan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) adalah berbeda. c. Tidak relevan: jika penyajian dan pengungkapan tidak dapat

dibandingkan antara laporan keuangan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015 dan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP), karena dalam laporan keuangan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015 tidak perlu melakukan penyajian dan pengungkapan tersebut.

3. Mendeskripsikan hasil perbandingan penyajian dan pengungkapan laporan keuangan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015 berdasarkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP). Peneliti akan menjelaskan perbedaan dan penyebab penyajian dan pengungkapan laporan keuangan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015 yang tidak sesuai dan tidak relevan dengan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP).

37

BAB IV

GAMBARAN UMUM CREDIT UNION

A. Sejarah Credit Union Pancur Kasih Tempat Pelayanan Pemangkat

Credit Union Pancur Kasih adalah Credit Union nomor tiga dari 100 koperasi besar di Indonesia yang berdiri pada tanggal 28 Mei 1987 dan berbadan hukum koperasi kredit yaitu Badan Hukum Nomor 735/BH/X dan telah memperoleh pengesahan Akta Perubahan dari Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia dengan surat Keputusan Gubernur Kalimantan Barat Nomor 361/DISKOPUMKM/2010 pada tanggal 6 Agustus 2010. Kantor pusat Credit Union Pancur Kasih berada di Jalan 28 Oktober Blok A Nomor 1–7 Pontianak. Credit Union Pancur Kasih mempunyai 40 kantor Tempat Pelayanan dan enam kantor Tempat Pelayanan Kas yang tersebar di beberapa daerah. Salah satu kantor Tempat Pelayanan Credit Union Pancur Kasih adalah Credit Union Pancur Kasih Tempat Pelayanan Pemangkat.

Kota Pemangkat yang dihadiri oleh masyarakat Kota Pemangkat. Masyarakat mulai merespon Credit Union Pancur Kasih dan meminta didirikannya Tempat Pelayanan Pemangkat setelah pertemuan sosialisasi dan motivasi tersebut, maka Credit Union Pancur Kasih membuka pelayanan dengan mendirikan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat pada tanggal 4 Februari 2005 dengan menugaskan staf dari Tempat Pelayanan Sibale saat itu secara bergantian dalam satu minggu.

Pelayanan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat pada awalnya dilakukan di sebuah kantor kecil samping Pastoran Gereja Katolik Kota Pemangkat dengan status kontrak. Credit Union Pancur Kasih Tempat Pelayanan Pemangkat berkembang cukup baik dan menjangkau wilayah Kecamatan Tebas dan sekitarnya, serta beberapa kecamatan lainnya seiring dengan perkembangan waktu. Pengurus dengan mempertimbangkan peta wilayah yang sangat luas dari Tempat Pelayanan Pemangkat tersebut kemudian memutuskan membeli gedung yang sekarang menjadi kantor Credit Union Pancur Kasih Tempat Pelayanan Pemangkat di Jalan Sejahtera Nomor 136, Pemangkat.

B. Visi, Misi, dan Slogan Credit Union Pancur Kasih Tempat Pelayanan

Pemangkat

1. Visi

2. Misi

Meningkatkan kesejahteraan sosial ekonomi anggota melalui pendidikan dan pelatihan yang menghasilkan perubahan pada aspek fisik, mental, emosional, dan spiritual, serta pelayanan keuangan yang profesional dan ramah.

3. Slogan

Berusaha Terus, Pantang Mundur, Tetap Semangat, Mencapai Puncak, Bravo TP Pemangkat.

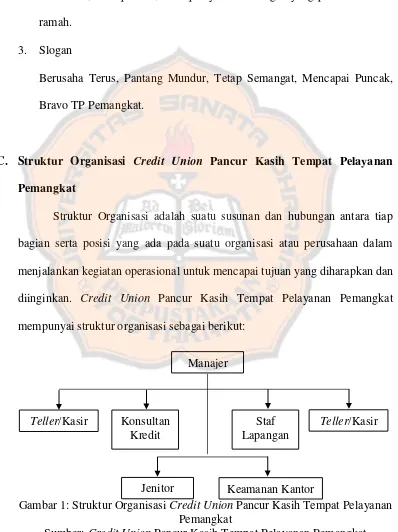

C. Struktur Organisasi Credit Union Pancur Kasih Tempat Pelayanan

Pemangkat

Struktur Organisasi adalah suatu susunan dan hubungan antara tiap bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan yang diharapkan dan diinginkan. Credit Union Pancur Kasih Tempat Pelayanan Pemangkat mempunyai struktur organisasi sebagai berikut:

Gambar 1: Struktur Organisasi Credit Union Pancur Kasih Tempat Pelayanan Pemangkat

Sumber: Credit Union Pancur Kasih Tempat Pelayanan Pemangkat Manajer

Teller/Kasir Konsultan Teller/Kasir

Kredit

Staf Lapangan

Masing-masing bagian struktur organisasi di Credit Union Pancur Kasih Tempat Pelayanan Pemangkat mempunyai tugas yaitu:

1. Manajer Tempat Pelayanan (TP)

Manajer Credit Union Pancur Kasih Tempat Pelayanan Pemangkat mempunyai tugas yang terdiri dari:

a. Persiapan masuk kerja yaitu:

1) Memastikan semua perangkat kerja dapat digunakan. 2) Memimpin doa pagi dan briefing.

3) Memastikan semua staf dapat melakukan pekerjaannya.

4) Jika ada yang berhalangan masuk kerja, langsung membuat keputusan untuk posisi itu.

5) Mengecek agenda kerja untuk hari ini. b. Masuk kerja yaitu:

1) Melaksanakan agenda kerja yang sudah dijadwal. 2) Mengawasi pekerjaan para staf.

3) Memberikan arahan pekerjaan kepada staf.

4) Menganalisa keluar masuk uang (perputaran uang).

5) Membuat janji dengan relasi atau rekan kerja atau dengan anggota.

6) Menghadiri undangan resmi dari lembaga lain (jika diundang). 7) Melihat operasional kerja sudah berjalan dengan baik atau tidak. 8) Merencanakan, menganalisa, mengevaluasi, dan melaporkan

9) Melakukan konsultasi pinjaman (khususnya pinjaman besar). 10) Melakukan survei dan penagihan (khususnya pinjaman besar). 11) Membuat perencanaan kerja untuk semua pegawai.

12) Melakukan pengamanan data.

13) Mengecek kembali kas kasir setelah tutup kas (sesuai atau tidak). c. Selesai kerja yaitu:

1) Memastikan semua pekerjaan sudah selesai dikerjakan.

2) Membuat catatan khusus untuk pekerjaan yang belum selesai dikerjakan pegawai untuk diingatkan besok.

3) Menyusun berkas-berkas yang belum selesai dikerjakan. 4) Membuat agenda kerja untuk besok.

5) Mengecek kembali seluruh kegiatan pekerjaan selama satu hari terutama sirkulasi keuangan, dan melihat apakah persediaan kas memadai untuk bisa melakukan operasional kerja besok.

6) Rapat dengan tim Tagih dan Kelompok Inti 3 bulan sekali untuk evaluasi.

7) Rapat dengan staf 3 bulan sekali untuk evaluasi. 8) Istirahat.

2. Kasir

Kasir Credit Union Pancur Kasih Tempat Pelayanan Pemangkat mempunyai tugas yang terdiri dari:

2) Memeriksa perangkat kerja. 3) Memeriksa alat-alat tulis.

4) Memeriksa fasilitas/sarana kerja.

5) Memeriksa kelengkapan administrasi kerja. 6) Memeriksa ruangan kerja.

7) Berdoa.

b. Aktivitas rutin yaitu:

1) Menyiapkan uang tunai (kas awal). 2) Melakukan transaksi kas harian

a) Memeriksa kelengkapan slip.

b) Menghitung uang setoran bagi yang menyetor. c) Memeriksa buku anggota.

d) Memasukkan transaksi ke program.

e) Memeriksa nominal uang tunai dengan jumlah yang ada dalam transaksi.

f) Memeriksa nominal dalam slip penarikan simpanan jenis produk apapun.

g) Mencap lunas slip masuk/keluar. h) Memproses transaksi masuk/keluar. i) Validasi slip dan mencetak buku. j) Memeriksa hasil cetakan buku.

rincian setoran kepada anggota dan menghitung uang di depan anggota.

l) Menyarankan anggota cek buku/uang kembali dan mengucapkan terima kasih.

3) Melakukan transaksi kas titipan a) Memeriksa kelengkapan slip.

b) Menghitung uang tunai bagi yang transfer tunai.

c) Menghubungi/memberitahu TP yang akan menjadi tempat tujuan transfer.

d) Memeriksa kelengkapan administrasi transfer bagi yang transfer ambil tunai.

e) Memproses transaksi kas titipan.

f) Memeriksa program dan slip sebelum divalidasi. g) Memeriksa bukti administrasi.

h) Menghitung uang bagi yang transfer ambil tunai di depan anggota.

4) Melakukan transaksi pencairan pinjaman. 5) Melakukan transaksi jurnal/memo.

6) Melakukan penginputan data anggota, data setiap produk, dan mutasi anggota.

8) Melakukan pengecekan setiap produk yang menggunakan balas jasa sistem jatuh tempo.

9) Melakukan pengarsipan.

10) Melakukan pencatatan buku bantu.

11) Melakukan pengecekan terhadap transaksi bulanan. c. Penutupan yaitu:

1) Melakukan pengecekan semua transaksi. 2) Menyusun dan menghitung uang.

3) Melakukan pencatatan buku bantu kas. 4) Mengamankan semua administrasi dan data. 5) Mengamankan dan menyimpan uang tunai/kas. 6) Mematikan/menonaktifkan workstation.

7) Mematikan semua fasilitas/sarana kerja. 8) Doa penutup.

9) Menutup ruangan kantor/kasir. 3. Staf Kredit

Staf Kredit Credit Union Pancur Kasih Tempat Pelayanan Pemangkat mempunyai tugas yang terdiri dari:

a. Persiapan kerja yaitu:

3) Mempersiapkan berkas konsultasi (format konsultasi, surat permohonan, SPP (Surat Perjanjian Pinjaman), slip, materai, dan buku bantu).

4) Briefing dan doa pagi. b. Aktivitas rutin yaitu:

1) Konsultasi pinjaman

a) Memanggil nomor antrian. b) Mempersilahkan anggota masuk.

c) Mempersilahkan anggota duduk pada kursi yang telah disediakan.

d) Menanyakan keperluan anggota. e) Menanyakan buku anggota. f) Menanyakan tanda pengenal. g) Proses konsultasi.

h) Proses permohonan pinjaman. i) Proses pengambilan keputusan. j) Pemberian SPP.

k) Analisa lapangan.

l) Pengecekan barang jaminan. m) Dokumentasi barang jaminan. 2) Rapat kredit

b) Menyiapkan format Surat Keputusan Pinjaman. c) Membahas pengajuan pinjaman anggota. d) Penjadwalan pencairan pinjaman.

3) Pencairan pinjaman

a) Persiapan pencairan pinjaman. b) Proses pencairan pinjaman.

c) Mengisi surat perjanjian pinjaman. d) Menginput barang jaminan.

e) Membuat surat perikatan barang jaminan. f) Mengisi slip pencairan pinjaman.

g) Tanda tangan.

h) Menyerahkan berkas pencairan pinjaman kepada kasir. i) Mencatat buku bantu pinjaman dan barang jaminan. j) Pengarsipan.

4) Membuat data tunggakan

a) Memproses tunggakan pinjaman dan pembaharuan jatuh tempo bulanan pinjaman pada akhir bulan.

b) Membuat jadwal penagihan.

c) Menyiapkan dan membuat data tunggakan/tagihan. 5) Melakukan penagihan

a) Persiapan penagihan. b) Penagihan.

6) Membuat data penarikan akhir bulan a) Menginput data tunggakan. b) Menginput data simpanan.

c) Menyiapkan slip penarikan simpanan. 7) Membantu rekan kerja di ruang transaksi

a) Mengisi slip setoran.

b) Mengecek jumlah uang setoran anggota. c) Menginput anggota baru.

d) Melakukan transaksi. c. Penutupan yaitu:

1) Merapikan arsip dan ruang kerja. 2) Mematikan komputer dan printer. 4. Staf Lapangan

Staf Lapangan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat mempunyai tugas yang terdiri dari:

a. Persiapan kerja yaitu:

1) Menyalakan perangkat komputer dan printer. 2) Mempersiapkan alat-alat tulis.

3) Mempersiapkan alat perlengkapan lapangan. 4) Doa pagi.

b. Aktivitas rutin yaitu:

a) Memproses tunggakan pinjaman dan pembaharuan jatuh tempo bulanan pinjaman pada akhir bulan.

b) Membuat jadwal wilayah penagihan.

c) Menyiapkan dan membuat data tunggakan/tagihan. 2) Melakukan penagihan

a) Persiapan penagihan. b) Penagihan.

c) Membuat rekapitulasi kunjungan dan hasil penagihan. 3) Membantu rekan kerja di ruang transaksi

a) Mengisi slip setoran.

b) Mengecek jumlah uang setoran anggota. c) Menginput anggota baru.

c. Penutupan yaitu:

1) Merapikan ruangan kerja.

2) Mematikan komputer dan printer. 5. OB (Office Boy)/Jenitor

OB (Office Boy)/Jenitor Credit Union Pancur Kasih Tempat Pelayanan Pemangkat mempunyai tugas:

a. Menyiapkan alat-alat kerja.

b. Membuka dan menutup pintu dan jendela kantor. c. Membersihkan area seisi kantor.

f. Memasang dan menurunkan bendera. g. Membuka dan menutup pagar kantor.

h. Menyiapkan minuman untuk staf dan di ruang tunggu. i. Memasak air dan nasi.

j. Belanja bahan masakan untuk makan siang.

k. Membersihkan bahan masakan untuk makan siang. l. Menyiapkan makan siang.

m. Membantu mengisi formulir anggota baru. n. Ikut membantu turun ke lapangan penagihan. 6. Penjaga Malam

Penjaga Malam Credit Union Pancur Kasih Tempat Pelayanan Pemangkat mempunyai tugas:

a. Mengecek kondisi kantor. b. Mengawasi daerah kantor. c. Melakukan patroli.

d. Memberikan laporan kepada staf.

D. Produk Credit Union Pancur Kasih Tempat Pelayanan Pemangkat

Credit Union Pancur Kasih Tempat Pelayanan Pemangkat menawarkan

beberapa produk simpanan dan pinjaman sebagai berikut: 1. Simpanan

a. Simpanan Pokok (SP) adalah sejumlah uang yang wajib disetor pada saat menjadi anggota.

b. Simpanan Wajib (SW) adalah sejumlah uang yang wajib disetor setiap bulan.

c. Simpanan Balas Jasa Harian

1) Simpanan Sa’aleatn (SS) adalah simpanan sukarela yang bertujuan untuk investasi bagi anggota.

2) Pangari adalah simpanan yang bertujuan untuk mengelola keuangan harian anggota.

3) Titipan Hari Raya (TIPARA) adalah simpanan khusus anggota guna mempersiapkan sejumlah dana untuk keperluan merayakan hari raya.

4) Sipintar adalah simpanan khusus anggota untuk mendidik anak-anak dan pelajar menabung.

5) Simpanan Griya adalah produk simpanan yang bertujuan untuk membantu anggota Credit Union Pancur Kasih dalam merencanakan kepemilikan rumah hunian yang layak.

6) Simpanan Kendaraan adalah simpanan yang bertujuan untuk membantu anggota Credit Union Pancur Kasih dalam merencanakan kepemilikan kendaraan bermotor baik roda dua maupun roda empat.

uang saku, dan administrasi lainnya yang berkaitan dengan kegiatan wisata baik di dalam maupun di luar negeri.

d. Simpanan Berjangka

1) Simpanan Sukarela Berjangka (Sisuka) adalah simpanan anggota untuk merencanakan keperluan dana dalam jangka waktu tertentu.

2) Simpanan Sejahtera Hari Tua (SeHaT) adalah simpanan anggota untuk merencanakan keperluan dana untuk jangka panjang. 2. Pinjaman

Beberapa produk pinjaman Credit Union Pancur Kasih Tempat Pelayanan Pemangkat yaitu:

a. Pinjaman Pendidikan adalah pinjaman yang diberikan kepada anggota untuk membantu membiayai pendidikan di tingkat Perguruan Tinggi. b. Pinjaman Kapitalisasi adalah pinjaman yang dicairkan seluruhnya untuk menambah Simpanan Pokok, Simpanan Wajib, Simpanan Sa’aleatn dan atau SeHaT.

c. Pinjaman Serbaneka adalah pinjaman yang bertujuan untuk membiayai keperluan keluarga seperti pengadaan barang-barang elektronik, perabot rumah tangga, pesta, dan hajatan keluarga lainnya. d. Pinjaman Griya adalah pinjaman yang bertujuan untuk membangun,

e. Pinjaman Pertanian dan Peternakan adalah pinjaman yang digunakan untuk membiayai usaha agrobisnis atau budidaya komoditi pertanian dan peternakan.

f. Pinjaman Perkebunan adalah pinjaman yang digunakan untuk membiayai penanaman komoditi tanaman keras, seperti karet, kakao, dan buah-buahan lainnya.

g. Pinjaman Kendaraan adalah pinjaman yang digunakan untuk pembelian kendaraan baik roda dua maupun roda empat.

1) Pinjaman untuk membeli sepeda motor 2) Pinjaman untuk membeli mobil

h. Pinjaman Modal Usaha

1) Pinjaman Mekar Usaha adalah pinjaman yang bertujuan untuk tambahan modal usaha atau membuka usaha baru.

2) Pinjaman Usaha Musiman adalah pinjaman yang bertujuan untuk modal usaha musiman.

3) Pinjaman Modal Proyek adalah pinjaman yang bertujuan untuk mendanai pengerjaan proyek, pemerintah/swasta.

i. Pinjaman Biaya Berobat adalah pinjaman yang diberikan kepada anggota yang memerlukan sejumlah dana untuk biaya berobat. j. Pinjaman Wisata adalah pinjaman yang dapat dimanfaatkan untuk

E. Bantuan, Solidaritas, dan Perlindungan Credit Union Pancur Kasih

Tempat Pelayanan Pemangkat

1. Bantuan

Bantuan adalah wujud kepedulian dan penghargaan lembaga kepada anggota yang berpartisipasi aktif dalam mengembangkan Credit Union Pancur Kasih. Bantuan diberikan pada anggota yang mengalami sakit dan di rawat inap. Bantuan terdiri dari Santunan Rawat Inap (SRI) dan Santunan Ibu Melahirkan dan Anak (SIMELDA).

2. Solidaritas

Solidaritas adalah gerakan bersama anggota untuk saling menolong sesama anggota yang mengalami musibah (sakit atau meninggal dunia). Solidaritas terdiri dari Solidaritas Kesehatan (SOLKES) dan Panamutn Bahata Subayatn (PANABAS). PANABAS merupakan gerakan solidaritas duka dari seluruh anggota sebagai wujud partisipasi dan belasungkawa bagi keluarga anggota Credit Union Pancur Kasih yang meninggal.

3. Perlindungan

F. Proses Akuntansi Credit Union Pancur Kasih Tempat Pelayanan

Pemangkat

Proses akuntansi Credit Union Pancur Kasih Tempat Pelayanan Pemangkat berdasarkan hasil wawancara manajer dan kasir yang dilakukan oleh peneliti yaitu:

1. Mengidentifikasi bukti-bukti transaksi

Setiap transaksi yang dilakukan kasir dengan anggota menggunakan slip yang terdiri dari dua lembar, yaitu satu lembar untuk anggota dan satu lembar untuk arsip lembaga sebagai bukti transaksi. Bukti transaksi berupa slip tersebut kemudian diindentifikasi untuk mencatat laporan transaksi atau jurnal.

2. Mencatat jurnal

Kasir mencatat laporan transaksi atau jurnal secara komputerisasi setelah mengidentifikasi bukti transaksi yang ada atau slip dari transaksi yang dilakukan dengan anggota.

3. Mengisi buku besar

4. Menyajikan laporan keuangan

56

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Laporan Keuangan Credit Union Pancur Kasih Tempat Pelayanan

Pemangkat tahun 2015

Laporan keuangan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015 merupakan bentuk pertanggungjawaban pengurus selama periode 2015 yang dapat digunakan sebagai bahan untuk menilai hasil kerja pengelolaan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat. Tujuan penyusunan laporan keuangan Credit Union Pancur Kasih Tempat Pelayanan Pemangkat adalah untuk menyediakan informasi mengenai posisi keuangan, kinerja, dan informasi yang bermanfaat bagi pengurus, anggota koperasi, dan pengguna lainnya dalam menginterpretasikan keadaan pengelolaan koperasi. Laporan keuangan tahun 2015 yang disusun oleh Credit Union Pancur Kasih Tempat Pelayanan Pemangkat terdiri dari:

1. Neraca tahun 2015

2015 menyajikan pos-pos aset yang diklasifikasikan menjadi aset lancar dan aset tidak lancar, kewajiban yang diklasifikasikan menjadi kewajiban jangka pendek dan kewajiban jangka panjang, serta ekuitas.

Aset lancar yang disajikan di neraca Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015 terdiri dari kas dan setara kas, piutang, persediaan perlengkapan anggota, dan biaya dibayar di muka. Aset tidak lancar yang disajikan di neraca Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015 adalah properti investasi, penyertaan, aset tetap, dan aset lain-lain. Kewajiban jangka pendek yang disajikan di neraca Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015 terdiri dari simpanan anggota, hutang non anggota, dana-dana, dan beban yang masih harus dibayar. Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tidak memiliki kewajiban jangka panjang pada tahun 2015. Ekuitas yang disajikan di neraca Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015 terdiri dari simpanan pokok, simpanan wajib, dana pembangunan gedung, cadangan pengembangan, cadangan tujuan risiko, cadangan umum, dan SHU tahun berjalan. Neraca Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015 dilampirkan di bagian Lampiran.

2. Laporan Perhitungan Hasil Usaha tahun 2015

2015 dan tahun 2014 sebagai pembanding dengan tahun 2015 yaitu hubungan penghasilan dan beban. Laporan perhitungan hasil usaha Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015 menyajikan pos-pos pendapatan usaha, beban usaha, SHU sebelum pendapatan (beban) di luar usaha, pendapatan (beban) di luar usaha, sisa hasil usaha sebelum pajak, pajak penghasilan, dan sisa hasil usaha setelah pajak.

Pendapatan usaha yang disajikan laporan perhitungan hasil usaha Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015 terdiri dari jasa pinjaman anggota, jasa pinjaman lembaga lain, jasa pelayanan pinjaman anggota, jasa pelayanan pinjaman lembaga lain dan jasa lain-lain. Beban usaha yang disajikan laporan perhitungan hasil usaha Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015 terdiri dari beban jasa dan bunga, beban organisasi, beban manajemen, beban administrasi dan umum, serta beban penyusutan. Laporan perhitungan hasil usaha Credit Union Pancur Kasih Tempat Pelayanan Pemangkat tahun 2015 dilampirkan di bagian Lampiran.

3. Laporan Perubahan Ekuitas tahun 2015