EKONOMI ANGGOTA SEBELUM DAN SESUDAH

MENGAMBIL KREDIT KE CREDIT UNION PANCUR KASIH

Kasus pada Credit Union Pancur Kasih Desa Lembang Kecamatan SanggauLedo Kabupaten Bengkayang Kalimantan Barat

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Ekonomi

Oleh:

Capriyona Kaskarinda NIM: 091324048

PROGRAM STUDI PENDIDIKAN EKONOMI BIDANG KEAHLIAN KHUSUS PENDIDIKAN EKONOMI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

i

EKONOMI ANGGOTA SEBELUM DAN SESUDAH

MENGAMBIL KREDIT KE CREDIT UNION PANCUR KASIH

Kasus pada Credit Union Pancur Kasih Desa Lembang Kecamatan SanggauLedo Kabupaten Bengkayang Kalimantan Barat

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Ekonomi

Oleh:

Capriyona Kaskarinda NIM: 091324048

PROGRAM STUDI PENDIDIKAN EKONOMI BIDANG KEAHLIAN KHUSUS PENDIDIKAN EKONOMI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

iv

Skripsi ini kupersembahkan untuk:

Bunda Maria dan Tuhan Yesus Kristus

Keluarga Besar Kakek Tjudok dan Kakek Anyan Kakek dan Nenek Ahui

v

MOTTO

“Tak ada yang pernah tahu akan hari esok, karena tangan Tuhan yang bekerja”

(Capriyona Kaskarinda)

“Jangan pernah membandingkan apa yang kamu punya dengan apa yang orang

lain punya, karena akan menimbulkan IRI HATI”

(Capriyona Kaskarinda)

“Tak ada BADAI yang tak dapat dilalui jika dengan usaha dan Kuasa-NYA”

vi

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 26 Februari 2014

Penulis

vii

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Capriyona Kaskarinda

Nomor Mahasiswa : 091324048

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS PERBEDAAN TINGKAT KESEJAHTERAAN EKONOMI ANGGOTA SEBELUM DAN SESUDAH MENGAMBIL KREDIT KE CREDIT UNION PANCUR KASIH

Beserta perangkat yang diperlukan. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Yogyakarta, 26 Februari 2014 Yang menyatakan

viii

ABSTRAK

ANALISIS PERBEDAAN TINGKAT KESEJAHTERAAN

EKONOMI ANGGOTA SEBELUM DAN SESUDAH

MENGAMBIL KREDIT KE CREDIT UNION PANCUR KASIH

Kasus pada Credit Union Pancur Kasih Desa Lembang Kecamatan Sanggau Ledo Kabupaten Bengkayang Kalimantan Barat

Capriyona Kaskarinda UniversitasSanata Dharma

Yogyakarta 2014

Penelitian ini bertujuan untuk mengetahui perbedaan tingkat kesejahteraan ekonomi anggota sebelum dan sesudah mengambil kredit ke Credit Union Pancur Kasih. Tingkat kesejahteraan ekonomi anggota dilihat dari tingkat pendapatan, curahan waktu kerja di bidang pertanian, curahan waktu kerja di bidang non pertanian, dan jumlah keluarga miskin.

Penelitian ini termasuk jenis penelitian komparatif karena membedakan tingkat kesejahteraan ekonomi anggota sebelum dan sesudah mengambil kredit ke Credit Union Pancur Kasih di Desa Lembang Kecamatan Sanggau Ledo Kabupaten Bengkayang Kalimantan Barat. Pengambilan data dilaksanakan pada bulan September 2013. Populasi dari penelitian ini adalah anggota Credit Union Pancur Kasih yang berjumlah1.847 orang. Sampel dalam penelitian ini berjumlah 96 orang. Sampel diambil dengan teknik accidental sampling. Data dikumpulkan menggunakan kuesioner.Analisis data menggunakanuji t.

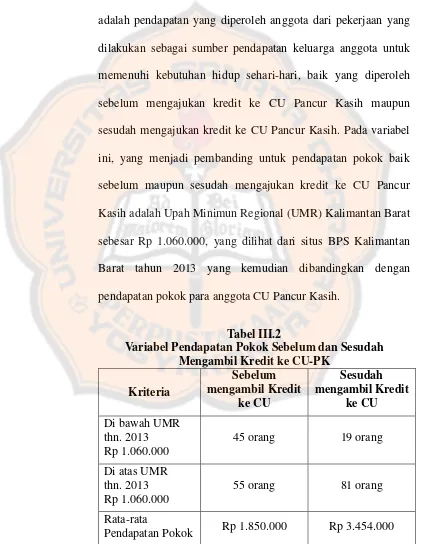

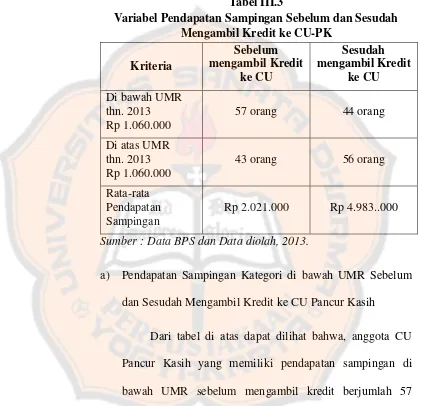

Hasil penelitian menunjukkan bahwa: (1) ada perbedaan tingkat pendapatan anggota sebelum dan sesudah mengambil kredit ke Credit Union Pancur Kasih (nilai sig. 0,003 < = 0,05) dengan pendapatan sebelum mengambil kredit sebesar Rp 3.676.500 dan sesudah mengambil kredit sebesar Rp 7.272.000, (2) tidak ada perbedaan curahan waktu kerja anggota di bidang pertanian sebelum dan sesudah mengambil kredit ke Credit Union Pancur Kasih (nilaisig. 0,208> = 0,05), (3)

tidak ada perbedaan curahan waktu kerja di bidang non pertanian sebelum dan sesudah mengambil kredit ke Credit Union Pancur Kasih (nilai sig. 0,028> = 0,05), dan (4) ada perbedaan jumlah keluarga miskin sebelum dan sesudah mengambil kredit ke Credit Union Pancur Kasih (nilai sig. 0,008> = 0,05) dengan jumlah keluarga miskin sebelum mengambil kredit berjumah 10 keluarga dan sesudah mengambil kredit berjumlah 3 keluarga.

Kata kunci:

ix

ABSTRACT

THE ANALYSIS OF THE ECONOMIC WELFARE LEVEL

DIFFERENCE OF THE MEMBERS BEFORE AND AFTER

TAKING THE CREDIT IN PANCUR KASIH CREDIT UNION

A Case Study of Pancur Kasih Credit Union in Lembang Village, Sanggau Ledo Sub-district, Bengkayang District, West Borneo

Capriyona Kaskarinda credit. Economic welfare of members was shown from level of income, working time on agriculture field, working time on non agriculture field, and the number of poor family members.

This research was a comparative research since it aimed to differentiate the economic welfare level of Pancur Kasih Credit Union members before and after taking the credit in Pancur Kasih Credit Union in Lembang Village, Sanggau Ledo Sub-district, Bengkayang District, West Borneo. The data were taken in September 2013. The population of the research was 1.847 members of Pancur Kasih Credit Union. The sample of the research was 96 members. They were taken by using accindental sampling technique. The data were collected by using questionnaire. The analysis was done by using t test.

The result of the research showed that: (1) there was a different level of the

member’s income before and after taking the credit in Pancur Kasih Credit Union

(sig. value 0.003< =0.05) moreover, the income before they took the credit was Rp 3.676.500 an it became Rp 7.272.000 after they took the credit; (2) there was no difference in the members’ working time in farming field before and after taking the credit in Pancur Kasih Credit Union (sig. value 0.208> =0.05); (3) there was no difference in the members’ working time in non-farming field before and after taking the credit in Pancur Kasih Credit Union (sig. value 0.028> =0.05); and (4) there was a difference in the amount of poor family members before and after taking the credit in Pancur Kasih Credit Union (sig value. 0,008> =0,05) the number of poor families was 10 families before they took the credit and it became 3 families after they took the credit.

x

KATA PENGANTAR

Puji syukur dan terima kasih kepada Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga penulis dapat

menyelesaikan skripsi ini. Skripsi ini berjudul “Analisis Perbedaan Tingkat

Kesejahteraan Ekonomi Anggota Sebelum dan Sesudah Mengambil Kredit ke

Credit Union Pancur Kasih” sebagai syarat untuk memperoleh gelar Sarjana

Pendidikan pada Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus

Pendidikan Ekonomi.

Selama penulisan skripsi ini, penulis telah mendapat bantuan, masukan dan

dorongan dari banyak pihak. Untuk itu penulis ingin menyampaikan terima kasih

kepada semua pihak yang telah membantu dan memberikan dukungan dalam

penyusunan skripsi ini, antara lain:

1. Bapak Rohandi, Ph.D selaku, Dekan Fakultas Ilmu Keguruan dan Ilmu

Pendidikan Universitas Sanata Dharma

2. Bapak Indra Darmawan, S.E., M.Si selaku Ketua Jurusan Ilmu Pengetahuan

Sosial Universitas Sanata Dharma dan selaku Dosen Penguji yang telah

memberikan masukan dan saran dalam revisi skripsi.

3. Bapak, Y.M.V. Mudayen, S.Pd., M.Sc selaku Dosen Pembimbing pertama

yang telah meluangkan waktu, sabar dan penuh perhatian memberikan

xi

4. Bapak Dr. C. Teguh Dalyono, M.S selaku Dosen Pembimbing kedua yang

telah meluangkan waktu, sabar dan penuh perhatian memberikan dorongan,

saran dan arahan kepada penulis.

5. Ibu Titin dan seluruh tenaga adminitrasi Program Studi Pendidikan Ekonomi

Universitas Sanata Dharma, Staf dan Karyawan UPT Perpustakaan

Universitas Sanata Dharma.

6. Manager dan Staff Credit Union Pancur Kasih TP Sanggau Ledo terima kasih

telah memberikan ijin bagi penulis untuk melakukan penelitian dan atas

bantuan selama penulis mengadakan penelitian.

7. Kedua orangtuaku tercinta Bapak Sumanto Hidayat, S.H dan Ibu Romana

Buana terima kasih selalu mendukung, menyemangati, mendoakan dan

senantiasa memberikan kasih sayang yang.

8. Kedua adikku Wilhelmus Givan D.K dan Ferdinand Gevin D.K tersayang

terima kasih karena selalu berkorban dan telah menjadi penyemangatku.

9. Om Iwan Djola dan Tante Aloy Dj terima kasih atas dukungan dalam bentuk

nasehat yang senantiasa diberikan.

10. Abang Gregorius Kia Labaketoy, S.Pd dan Kakak Clara Pratiwi Soni, S.Pd

yang telah menjadi sahabat dalam suka dan duka yang selalu memberi saran

yang bermanfaat dan selalu membantu dalam mengerjakan skripsi.

11. Angelin, Eko, Daniel, Densi, Ita, Nana, Tata dan Yunus yang selalu bersedia

menjadi sahabat dalam keadaan apapun, yang selalu memberi semangat

xii

12. Pacarku terkasih Alexander Novan Putra Lamandau, terima kasih karena

selalu menemani dan selalu siap membantu dalam keadaan apapun.

13. Teman-teman FPMKB, SEKBER, BEDAYONG, SENTEX Squad, DAHAS

Twin House, TLC, Panita PSBDK X dan Panitia PSBDK XI terima kasih

untuk kebersamaan dan proses pembelajaran yang telah didapat bersama,

semoga dapat menjadi manfaat untuk selanjutnya.

14. Teman-teman “BuTik Joss PE’09” yang masih berjuang terima kasih atas

kebersamaannya selama ini, serta semua pihak yang telah memberikan

dukungan kepada penulis yang tidak dapat disebutkan satu persatu.

Penulis menyadari skripsi ini masih jauh dari kesempurnaan. Oleh karena itu,

kritik dan saran yang membangun akan selalu penulis terima. Semoga skripsi ini

bermanfaat bagi semua pihak.

Yogyakarta, 26 Februari 2014

xiii

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING………... ii

HALAMAN PENGESAHAN………... iii

HALAMAN PERSEMBAHAN………... iv

HALAMAN MOTTO………...……… v

PERNYATAAN KEASLIAN KARYA………...……… vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS………...………….. vii

ABSTRAK………..………... viii

A.Latar Belakang Masalah... 1

B.Rumusan Masalah... 6

C.Variabel Penelitian dan Definisi Operasional... 7

D.Tujuan Penelitian... 8

E. Manfaat Penelitian... 9

BAB II : KAJIAN PUSTAKA... 10

A.Kajian Teori... 10

1. Pengertian Credit Union... 10

2. Tingkat Kesejahteraan... 24

3. Pendapatan... 33

xiv

B.Hasil Penelitian yang Relevan... C.Kerangka Berpikir...

38 39

BAB III : METODE PENELITIAN... 41

A.Jenis Penelitian... 41

B.Tempat dan Waktu Penelitian... 41

C.Populasi dan Sampel... 42

D.Data yang Dicari... 45

E. Teknik Pengumpulan Data... 45

F. Teknik Analisis Data... 47

1. Analisis Deskriptif... 47

2. Perumusanan Hipotesis... 61

BAB IV : ANALISIS DAN PEMBAHASAN... 63

A.Sejarah Singkat Berdirinya CU Pancur Kasih... 1. Sejarah Singkat Berdirinya CU Pancur Kasih TP Sanggau Ledo... 2. Arti Logo CU Pancur Kasih... 63 65 66 B.Visi, Misi, dan Motto... 67

xv

1. Uji Signifikansi Perbedaan Tingkat Pendapatan ... 88

2. Uji Signifikansi Perbedaan Curahan Waktu Kerja Bidang Pertanian... 90

3. Uji Signifikansi Perbedaan Curahan Waktu Kerja Bidang Non Pertanian... 91

4. Uji Signifikansi Perbedaan Jumlah Rumah Tangga Anggota Keluarga Miskin... 92

H.Pembahasan Hasil Penelitian... 93

1. Perbedaan Tingkat Pendapatan Sebelum dan Sesudah Mengambil Kredit ke CU Pancur Kasih... 93

2. Perbedaan Curahan Waktu Kerja Bidang Pertanian Sebelum dan Sesudah Mengambil Kredit ke CU Pancur Kasih... 94

3. Perbedaan Curahan Waktu Kerja Bidang Non Pertanian Sebelum dan Sesudah Mengambil Kredit ke CU Pancur Kasih... 95

xvi

DAFTAR TABEL

Tabel II.1 Tabel Perbedaan CU, Bank dan LKM... 22

Tabel II.2 Tabel Garis Kemiskinan... 36

Tabel III.1 Kisi-kisi Instrumen Penelitian... 46

Tabel III.2 Variabel Pendapatan Pokok Sebelum dan Sesudah Mengambil Kredit ke CU-PK... 48

Tabel III.3 Variabel Pendapatan Sampingan Sebelum dan Sesudah Mengambil Kredit ke CU-PK... 51

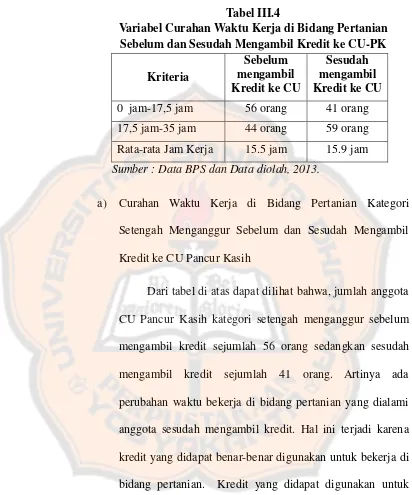

Tabel III.4 Variabel Curahan Waktu Kerja di Bidang Pertanian Sebelum dan Sesudah Mengambil Kredit ke CU-PK... 54

Tabel III.5 Variabel Curahan Waktu Kerja di Bidang Non Pertanian Sebelum dan Sesudah Mengambil Kredit ke CU-PK... 56

Tabel III.6 Variabel Jumlah Rumah Tangga Anggota Keluarga Miskin Sebelum dan Sesudah Mengambil Kredit ke CU-PK... 59

Tabel IV.1 Karakteristik Jenis Kelamin Responden... 84

Tabel IV.2 Karakteristik Jenis Pekerjaan... 85

Tabel IV.3 Karakteristik Tingkat Pendidikan... 86

Tabel IV.4 Karakteristik Lama Menjadi Anggota... 87

Tabel IV.5 Uji Signifikansi Tingkat Pendapatan Sebelum dan Sesudah Mengambil Kredit ke... 89 Tabel IV.6 Uji Signifikansi Perbedaan Curahan Waktu Kerja Bidang Pertanian Sebelum dan Sesudah Mengambil Kredit... 90

Tabel IV.7 Uji Signifikansi Perbedaan Curahan Waktu Kerja Bidang Non Pertanian Sebelum dan Sesudah Mengambil Kredit... 91

xvii

DAFTAR LAMPIRAN

Lampiran 1 Surat Ijin Penelitian... 104

Lampiran 2 Kuesioner Penelitian... 107

Lampiran 3 Data Induk... 110

Lampiran 4 Descriptives... 126

Lampiran 5 Frequencies... 128

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Salah satu bentuk Koperasi yang ada di Indonesia adalah koperasi

kredit atau Credit Union (CU). Dengan menjadi anggota CU, masyarakat

diajak untuk turut serta berpartisipasi dalam perekonomian. Artinya

masyarakat tidak akan menjadi penonton dalam pembangunan ekonomi

yang semakin cepat bergerak sekarang ini. Istilah “ekonomi kerakyatan”

pun dipakai untuk menunjukkan sistem perekonomian yang dikembangkan

dengan berbasis pada masyarakat dan berasaskan kebersamaan. Ekonomi

kerakyatan mementingkan kesejahteraan komunitas dan sekaligus

kesejahteraan keluarga, sehingga tidak mengenal persaingan untuk saling

mengalahkan.

Hasil wawancara dengan salah seorang staf CU Pancur Kasih Tempat

Pelayanan (TP) Sanggau Ledo yang bekerja di bagian kasir (Merisabet

Marselina), menunjukan bahwa tujuan berdirinya CU Pancur Kasih secara

umum didasarkan dari visi CU Pancur Kasih itu sendiri, yakni

meningkatkan kesejahteraan sosial-ekonomi anggota melalui pendidikan

dan pelatihan. Dengan demikian akan dihasilkan perubahan pada aspek

fisik, mental, emosional dan spiritual, serta pelayanan keuangan yang ramah

Tujuan dari adanya CU Pancur Kasih apabila diungkapkan dengan

kata-kata yang sederhana adalah memudahkan masyarakat yang bekerja di

bidang pertanian dan non pertanian untuk memulai maupun

mengembangkan usaha produktif yang bertujuan untuk meningkatkan

pendapatan keluarga para anggotanya.adapun yang tergolong dalam bidang

pertanian dan non pertanian disini misalnya, perkebunan jagung,

perkebunan lada, perkebunan cabai, perkebunan karet, perkebunan kelapa

sawit, dan sejenisnya, termasuk usaha kerajinan bidai (tikar dari rotan), dan

tikar pandan. Menurut pengamatan penulis usaha-usaha seperti yang

disebutkan di atas berkembang setelah adanya CU Pancur Kasih. Dengan

demikian setelah adanya CU Pancur Kasih, anggota dipermudah untuk

mengajukan pinjaman kepada CU tanpa dipersulit dengan persyaratan dan

prosedur seperti mengajukan pinjaman kepada Bank Komersial.

CU Pancur Kasih juga memiliki manfaat bagi para anggotanya hal

tersebut setidaknya diungkapkan oleh salah seorang anggota CU Pancur

Kasih (TP) Sanggau Ledo (Ibu Romana). Beliau berpendapat bahwa sejak

adanya CU Pancur Kasih, keluarga Ibu Romana diberikan kemudahan

dalam memulai maupun mengembangkan usaha produktif keluarganya.

Demikian karena CU Pancur Kasih tidak menyulitkan anggotanya jika ingin

mengajukan pinjaman. Cukup dengan menjadi atau terdaftar sebagai

anggota CU Pancur Kasih, anggota dapat mengajukan pinjaman. Selain itu,

CU Pancur Kasih juga memberikan bunga pinjaman yang relatif kecil (2%),

Bunga pinjaman yang sifatnya menurun setiap bulannya tersebut,

dapat dicontohkan sebagai berikut. Misalnya, salah seorang anggota CU

Pancur Kasih mengajukan pinjaman Rp 10.000.000 dengan jangka angsuran

10 bulan, maka setiap bulannya anggota tersebut harus mengangsur sebesar

sisa angsuran pokok pada bulan pertama, bulan kedua dan sampai bulan

kesepuluh, dan disertai dengan bunga pinjaman dan sisa bunga pinjaman

yang ditanggung. Contoh real mengenai hal tersebut adalah sebagai berikut:

pada bulan pertama, anggota mengangsur sebesar Rp 1.200.000

(hitungannya: 10.000.000 (pinjaman pokok) x 2% (bunga pinjaman) =

200.000), bulan kedua anggota mengangsur Rp 1.180.000 (hitungannya:

9.000.000 (sisa pinjaman pokok bulan ke-2) x 2% = 180.000), dan begitu

pula seterusnya sampai bulan kesepuluh mengangsur pinjaman.

Manfaat adanya CU Pancur Kasih tidak hanya didapatkan oleh

anggota tetapi juga didapatkan oleh para staf. Dengan adanya CU Pancur

Kasih, staf dapat mempermudah pelayanan kepada anggota yang ada di TP

Sanggau Ledo, dalam arti memberikan kemudahan pinjaman kepada para

anggotanya agar dapat sejahtera sosial-ekonominya. Selanjutnya, staf juga

dapat mengenali anggotanya sedekat mungkin karena adanya pembinaan

oleh para staf kepada para anggotanya yang baru maupun yang sudah lama

menjadi anggota CU Pancur Kasih melalui pelatihan dan pendidikan dasar

yang diberikan.

CU Pancur Kasih, khususnya di TP Sanggau Ledo juga berkontribusi

pelayanan yang lebih kepada azas persaudaraan (contohnya pelatihan dan

pendidikan yang dilakukan) karena CU bukan milik pribadi melainkan milik

semua anggota. Kedua, memberikan pendidikan pengelolaan keuangan

keluarga melalui pendidikan dasar satu dan pendidikan dasar dua.

Pendidikan dasar satu adalah pendidikan untuk anggota-anggota yang baru

menjadi anggota CU, yang berisi tentang pemahaman tentang CU,

produk-produk CU, pola-pola kebijakan CU, perlindungan yang diberikan bagi para

anggotanya dan santunan yang diberikan. Pendidikan dasar dua adalah

pendidikan untuk anggota-anggota yang sudah lama menjadi anggota CU

yang berisi tentang pola pengelolaan keuangan dan sharing manfaat CU

yang diperoleh para anggotanya. Dalam bahasa yang sederhana, kontribusi

utama CU Pancur Kasih bagi para anggotanya adalah menjadikan mereka

tahu dan mampu menerapkan visi dari CU Pancur Kasih itu sendiri, yakni:

tahu dan mampu mengatur keuangan rumah tangga, tahu dan mampu

mengelola kehidupan berumah tangga, bermasyarakat dan bernegara.

Selain memiliki tujuan dan kontribusi terhadap bidang sosial-ekonomi

para anggotanya, CU Pancur Kasih juga dapat memotivasi para anggotanya

untuk tidak keluar sebagai anggota CU Pancur Kasih, tetapi justru mengajak

keluarga dan tetangga untuk menjadi anggota CU Pancur Kasih. Dengan

menjadi anggota CU banyak kemudahan yang diperoleh, contohnya

mengajukan pinjaman tidak perlu dengan mengajukan agunan surat

berharga, tidak banyak persyaratan yang mempersulit apalagi jika besar

sebesar Rp 25.000 yang wajib disetorkan anggota pada saat mengangsur

pinjaman). Selain adanya simpanan sa’aleant, anggota juga mempunyai

simpanan wajib yang dapat diangsur sebesar Rp 10.000 setiap bulannya.

Fungsi lain dari simpanan sa’aleant dapat digunakan apabila anggota tidak

dapat membayar angsuran pinjaman. Fungsi dari simpanan wajib adalah

baku, hanya sebagai tabungan anggota dan tidak dapat diambil untuk

membayar angsuran pinjaman.

Berdasarkan hasil kajian Hadrianus (2011), diketahui bahwa CU

Pancur Kasih sebagai wujud nyata dari ekonomi kerakyatan yang

memegang prinsip-prinsip keterbukaan, keadilan sosial dan belajar tidak

membedakan pelayanan pada para anggotnya. Setiap anggota berhak atas

pelayanan yang disediakan. Hal ini yang membedakan CU Pancur Kasih

dengan lembaga keuangan lainnya. Pemberdayaan kaum

kecil-lemah-dan-miskin dalam aspek ekonomi merupakan rangkaian kegiatan penyadaran

dan motivasi yang dilakukan oleh CU Pancur Kasih. Hal-hal tersebutlah

yang membuat CU Pancur Kasih sangat diterima dengan senang hati oleh

masyarakat Kalimantan Barat umumnya dan Sanggau Ledo khususnya. Atas

uraian yang telah disebutkan di atas, penulis merasa tertarik untuk

melakukan penelitian dengan judul “Analisis Perbedaan Tingkat

Kesejahteraan Ekonomi Anggota Sebelum dan Sesudah Mengambil Kredit

ke Credit Union Pancur Kasih. Kasus pada Credit Union Pancur Kasih Desa

Lembang, Kecamatan Sanggau Ledo, Kabupaten Bengkayang, Kalimantan

B. Rumusan Masalah

Dari penjelasan di atas, bisa ditemukan beberapa hal yang perlu

dicermati terutama yang berkaitan dengan analisis perbedaan tingkat

kesejahteraan ekonomi anggota sebelum dan sesudah mengambil kredit di

CU Pancur Kasih. Beberapa hal di atas dirumuskan ke dalam pertanyaan

untuk penelitian sebagai berikut:

1. Bagaimana perbedaan tingkat pendapatan anggota di Desa Lembang,

Kecamatan Sanggau Ledo, Kabupaten Bengkayang sebelum dan

sesudah mengambil kredit ke Credit UnionPancur Kasih?

2. Bagaimana perbedaan curahan kerja anggota bidang pertanian di Desa

Lembang, Kecamatan Sanggau Ledo, Kabupaten Bengkayang

sebelum dan sesudah mengambil kredit ke Credit Union Pancur

Kasih?

3. Bagaimana perbedaan curahan kerja anggota bidang nonpertanian di

Desa Lembang, Kecamatan Sanggau Ledo, Kabupaten Bengkayang

sebelum dan sesudah mengambil kredit ke Credit Union Pancur

Kasih?

4. Bagaimana perbedaan jumlah anggota CU yang tergolong keluarga

miskin di Desa Lembang, Kecamatan Sanggau Ledo, Kabupaten

Bengkayang sebelum dan sesudah mengambil kredit ke Credit Union

5. Apakah ada perbedaan signifikan tingkat kesejahteraan anggota di

Desa Lembang, Kecamatan Sanggau Ledo, Kabupaten Bengkayang

sebelum dan sesudah mengambil krdit ke Credit UnionPancur Kasih?

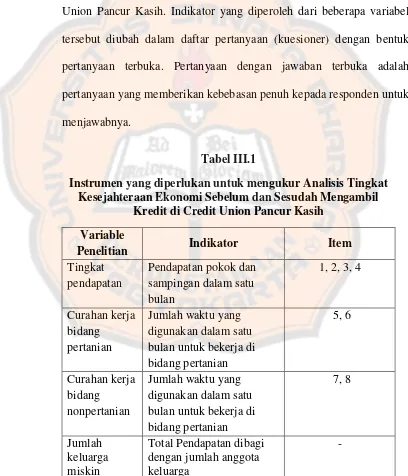

C. Variabel Penelitian dan Definisi Operasional

1. Tingkat Pendapatan adalah hasil keseluruhan penerimaan dari jumlah

penghasilan pokok dan penghasilan sampingan dalam bentuk uang

selama satu bulan yang dinyatakan dalam bentuk rupiah.

2. Curahan kerja bidang pertanian adalah jumlah waktu yang

dialokasikan untuk melakukan serangkaian kegiatan di bidang

pertanian yang dalam satuan waktu atau jam. Indikatornya adalah

waktu yang digunakan dalam satu bulan untuk bekerja di bidang

pertanian.

3. Curahan kerja bidang non pertanian adalah jumlah waktu yang

dialokasikan untuk melakukan serangkaian kegiatan di bidang non

pertanian yang dalam satuan waktu atau jam. Indikatornya adalah

waktu yang digunakan dalam satu bulan untuk bekerja di bidang non

pertanian.

4. Jumlah keluarga miskin adalah keseluruhan jumlah rumah tangga

D. Tujuan Penelitian

1. Mengetahui perbedaan tingkat pendapatan anggota CU Pancur Kasih

di Desa Lembang, Kecamatan Sanggau Ledo, Kabupaten Bengkayang

sebelum dan sesudah mengambil kredit di Credit UnionPancur Kasih.

2. Mengetahui perbedaan curahan kerja anggota bidang pertanian di CU

Pancur Kasih di Desa Lembang, Kecamatan Sanggau Ledo,

Kabupaten Bengkayang sebelum dan sesudah mengambil kredit di

Credit UnionPancur Kasih.

3. Mengetahui perbedaan curahan kerja anggota bidang non-pertanian di

CU Pancur Kasih di Desa Lembang, Kecamatan Sanggau Ledo,

Kabupaten Bengkayang sebelum dan sesudah mengambil kredit di

Credit UnionPancur Kasih.

4. Mengetahui perbedaan jumlah anggota CU yang tergolong keluarga

miskin di CU Pancur Kasih di Desa Lembang, Kecamatan Sanggau

Ledo, Kabupaten Bengkayang sebelum dan sesudah mengambil kredit

di Credit UnionPancur Kasih.

5. Mengetahui ada tidaknya perbedaan signifikan tingkat kesejahteraan

ekonomi anggota CU Pancur Kasih di Desa Lembang, Kecamatan

Sanggau Ledo, Kabupaten Bengkayang sebelum dan sesudah

E. Manfaat Penelitian

1. Bagi Credit Union Pancur Kasih

Penelitian ini dapat digunakan sebagai pertimbangan dalam

menciptakan produk Credit Union Pancur Kasih di Wilayah

Kecamatan Sanggau Ledo, Kabupaten Bengkayang, Kalimantan

Barat.

2. Bagi Penulis

Penelitian ini dapat menambah pengetahuan secara terperinci

mengenai Credit Union Pancur Kasih dan dapat memperdalam

pengetahuan secara pribadi.

3. Bagi Anggota Credit Union Pancur Kasih di Kecamatan Sanggau Ledo

Diharapkan agar penelitian ini dapat memberikan informasi mengenai

Credit Union Pancur Kasih di Kecamatan Sanggau Ledo dan

penelitian ini mampu menyampaikan kepada masyarakat yang

notabene anggota CU mengetahui perbandingan peningkatan status

sosial ekonominya sebelum dan sesudah menjadi anggota.

4. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapatdigunakan sebagai bahan acuan

sekaligus masukan bagi penelitian selanjutnya, dan menjadi referensi

baru dan informasi tambahan bagi Universitas Santa Dharma,

10

BAB II

KAJIAN PUSTAKA

A. Ringkasan Tinjauan Teoretis/Kepustakaan

1. Pengertian Credit Union (CU)

Credit Union berasal dari dua kata, yaitu credit dan union. Credit

dalam bahasa latin adalah credere artinya saling percaya. Sedangkan

union (unio) berarti kumpulan. Jadi, Credit Union artinya kumpulan

orang-orang yang saling percaya. Di Indonesia, “Credit Union”

diterjemahkan sebagai Koperasi Kredit.

Menurut literatur, ada beberapa definisi tentang Credit Union.

Walaupun cara penyampaiannya berbeda-beda, tetapi pengertian

sesungguhnya adalah sama. Pertama, Credit Union adalah koperasi

keuangan yang dijalankan secara demokratis dan profit sharing (bagi

hasil), menawarkan berbagai produk simpanan dan pinjaman berbunga

rendah kepada anggotanya.

Kedua, Credit Union adalah sebuah lembaga keuangan koperasi

yang dimiliki dan diawasi oleh para anggotanya dan dioperasikan untuk

tujuan mendorong pola hidup hemat, menyediakan pinjaman dengan

suku bunga bersaing, dan menyediakan berbagai pelayanan keuangan

Ketiga, World Council of Credit Unions (WOCCU)

mendefinisikan Credit Union sebagai “non-for-profit cooperative

institusions” (lembaga koperasi yang bukan untuk tujuan mencari

keuntungan).

Keempat, Credit Union adalah koperasi keuangan yang didirikan

dari, oleh, dan untuk anggota di mana para anggota adalah penabung,

peminjam, dan sekaligus pemegang saham. Credit Union beroperasi

dengan bisnis tidak untuk mencari keuntungan. Credit Union

menawarkan banyak pelayanan perbankan, seperti pinjaman konsumtif

dan pinjaman komersial (biasanya lebih rendah dari suku bunga),

simpanan sukarela berjangka (suku bunga biasanya lebih tinggi dari

suku bunga pasar), kartu kredit, dan asuransi. Credit Union pada

umumnya dikenakan pajak lebih rendah, bahkan di beberapa negara lain

bebas pajak, seperti USA dan Thailand daripada pajak yang dikenakan

pada bank komersial atau lembaga keuangan lain. Para anggota diikat

dalam suatu ikatan pemersatu (common-bond) seperti pekerjaan, tempat

tinggal, dan lain-lain.

Kelima, Credit Union adalah koperasi keuangan yang tidak

mencari keuntungan (not-for-profit) yang kehadirannya bertujuan

melayani para anggota yang berada dalam satu ikatan pemersatu

(common-bond) seperti wilayah tempat tinggal, profesi, tempat kerja,

dan lain-lain. Credit Union dioperasikan secara demokratis oleh para

sukarela (voluntarily). Para pengurus dan pengawas yang melayani

anggota secara sukarela ini dilpilih dari dan oleh anggota pada suatu

Rapat Anggota. Tujuan utama Credit Union adalah melayani para

anggota agar permasalahan dan kebutuhan keuangan mereka teratasi.

Keenam, sebuah lembaga keuangan koperasi yang dimiliki dan

dikendalikan oleh anggotanya. Credit Union tidak-untuk-profit (

non-for-profit) dan hadir untuk memberikan tempat yang aman, nyaman

bagi anggota untuk menyimpan uang dan memperoleh pinjaman dan

pelayanan keuangan lainnya dengan harga yang bersaing. Para anggota

diikat dalam satu ikatan pemersatu, seperti pekerjaan, tempat tinggal,

atau gereja.

Friederich Wilhelm Raiffesien, lahir pada 30 Maret 1818 adalah

“The Father of The credit Union Movement”. Ia seorang Lutheran

awam dan wali kota Flammersfield, Jerman, yang meyakini bahwa

gagasan koperasi dapat membantu diri sendiri (self-help). Ia memiliki

dorongan keinginan untuk membantu petani miskin di Hamm, Provinsi

Rhine, yang berada dalam cengkeraman rentenir.

Pada tahun 1864, Raiffeisen mendirikan Heddesdorf Credit

Union, bank koperasi simpan pinjam yang pertama. Tujuannya adalah

untuk memberikan kredit kepada petani guna membeli ternak,

peralatan, benih dan perlengkapan pertanian lainnya. Lima tahun

kemudian ia membentuk Flammersfeld Society yang menjadi wadah

didistribusikan kepada anggota sampai dana cadangan tersedia

memadai.

Berbeda dengan model koperasi (loan societies) yang

dikembangkan oleh Schulez-Delitzsch yang didasarkan pada promosi

swasembada, model Raiffeisien didasarkan pada prinsip kasih

persaudaraan dalam iman Kristiani.

Schulesz juga percaya bahwa anggota dapat berasal dari daerah

yang beragam dan berfokus untuk membantu para pekerja perkotaan

dan penjaga toko. Raiffeisien memiliki pandangan yang berbeda, ia

memberi keanggotaan untuk wilayah kabupaten dan paroki-paroki, dan

tertarik untuk membantu para petani kecil.

Pada tahun 1872, Raiffeisien mengadakan Rhein-Agricultural

Union Bank yang berfungi sebagai sebuah lembaga bank sentral untuk

mengawasi Credit Union lokal. Dia kemudian membentuk asosiasi

regional, nasional, dan sentral yang meminjamkan surplus dananya

untuk Credit Union lainnya.

Konsep koperasi kredit terus disempurnakan di Jerman dan

dengan cepat menyebar ke negara-negara Eropa lainnya seperti Swiss,

Austria, Prancis, dan Irlandia. Pada tahun 1866, sebuah bank koperasi

yang memiliki kepercayaan baru dan membatasi tanggung jawab

a. Sejarah Credit Union (CU)

Sejarah mencatat, sejak tahun 1870-an terbentuk asosiasi

kaum tani di Jerman. Sebuah jaringan kerjasama antar petani

dibangun untuk saling menolong dan bela rasa dalam menghadapi

kesulitan dan perjuangan hidup sebagai kaum tani pada waktu itu.

Sebelumnya, pada tahun 1864, Frederick Wilhelm Raiffeisen

mendirikan CU model Raiffeisen dengan cakupan wilayah yang

masih terbatas. Modal besar belum mereka miliki. Sistem simpan

pinjam tak kenal bunga. Sistem administrasi dijalankan oleh

sukarelawan (volunteer). Hingga kini nama arsitek CU ini masih

dipakai sebagai nama bank di Jerman. Menariknya gerakan ini

adalah semua anggota merasa bertamggung jawab atas hidup dan

kemajuan CU dikalangan kaum tani.

Tak lama kemudian, didirikan CU pertama di Perancis pada

tahun 1885. Tokoh terkenal pada waktu itu, Louis Milcent

(1846-1918), bekerja banyak untuk kaum tani. Sejak saat itu sudah

disadari bahwa hidup kaum tani memiliki kekuatan yang perlu

digalang dalam proses memperbaiki mutu hidup, sehingga

keluarga kaum tani bermasa depan baik. CU di Perancis melebar

ke Italia, dirintis oleh Leone Wollemberg (Yahudi) dalam

kerjasama dengan Luigi Luzzatti. Seorang rohaniwan Katolik

Kapusin atas Perancis, Ludovic de Besse (1831-1910)

“Kredit Rakyat”. Secara tidak langsung dia ikut mempromosikan

CU di Italia.

CU dari daratan Eropa Barat menjalar ke Amerika Serikat.

Pada tahun 1908 lahirlah CU di New Hampshire dan dua tahun

kemudian (1910) muncul CU di Massachusetts. CU ini menjadi

lembaga peminjaman uang. Dicatat dengan teliti anggota CU,

pekerjaan, tempat kerja, tempat tinggal, dan masuk kelompok apa.

Sejarah di atas mewariskan beberapa pelajaran berharga

bagi masyarakat dewasa ini. Pertama, CU lahir dari kalangan

kaum tani yang menyadari pentingnya jaringan kerja sama dalam

menghadapi kesulitan dan mengembangkan perekonomian.

Pendirian CU bermula dari kesetiakawanan sebagai anggota

kelompok sosial, terutama dari kalangan masyarakat kelas bawah.

Kedua, keberadaan dan pengembangan CU umumnya

terkait dengan hidup parokial, karena anggota paroki pada waktu

itu umumnya kaum tani. Hidup kaum rohaniwan pada waktu itu

ikut memperhatikan warga masyarakat kecil yang menantikan

perbaikan hidup mereka. Segenap anasir dalam paroki sedapat

mungkin terlibat dalam peningkatan kesejathteraan hidup.

Kerjasama antara awam dan religius terasa pada awal kelahiran

CU, sehingga arah perjuangan CU tetap sesuai dengan misi dasar

Ketiga, nilai dasar keluhuran martabat manusia dijunjung

tinggi oleh mereka yang memperhatikan kepentingan orang-orang

kecil, seperti kaum tani, buruh, dan karyawan. Kesetiakawanan

sosial melahirkan sikap dasar untuk saling menolong dalam

kesulitan hidup dan musim paceklik. Setiap anggota masyarakat

merasa bertanggung jawab atas keadaan hidup sesama, terutama

yang sedang menderita.

Gerakan Koperasi Kredit Indonesia sudah mulai muncul

sejak tahun 1970. Ide awal datang dari dua staf WOCCU (World

Council of Credit Unions) yang berkantor di Wisconsin, USA,

yaitu A. A. Bailey dan Agustine R. Kang ketika berkunjung ke

Indonesia pada tahun 1967, dan diterima oleh suatu lembaga

swadaya di Indonesia yaitu MAWI (Mejelis Wali Gereja

Indonesia) seksi sosial ekonomi.

Beberapa rohaniwan Katolik yang ditugaskan untuk

pengembangan sosial ekonomi dan khusus untuk pengembangan

Credit Union menugaskan Romo Rev. Karl Albrecht, SJ—dikenal

dengan nama Indonesia, Romo Albrecht Karim Arbie, SJ—

sebagai pendiri Credit Union di Indonesia. Setelah Romo

Albrecht Karim Arbie, SJ, muncul nama-nama pengerak Credit

Union yang lain, seperti Robby Tulus, AG. Lunandi, M.

Woeryadi, P.M Sitanggang, Ibnoe Soedjono, H. Woeryanto, dan

Saat itu 1970, Romo Albrecht Karim Albrie, SJ bersama

teman-teman mendirikan lembaga swadaya masyarakat yang

disebut dengan CUCO (Credit Union Counselling Office).

Lembaga ini memberikan konsultasi kepada masyarakat untuk

mengembangkan Credit Union di seluruh wilayah Indonesia.

Gagasan ini awalnya kurang mendapat tanggapan positif dari

pemerintah. Bahkan sebagian warga Gereja Katolik tidak

menerimanya, karena masih truma dengan banyaknya

kecurangan koperasi yang pernah terjadi di Indonesia pada masa

lalu. Namun Romo Albrecht dan kawan-kawan tetap

menjalankannya.

Akhir tahun 70-an, Romo Albrecht mengundurkan diri

sebagai direktur CUCO. Tugas diserahkan kepada Drs. Robby

Tulus untuk melanjutkan usaha pengembangan Credit Union di

Indonesia. Akhir tahun 1970, di Indonesia ada 9 CU dengan

jumlah anggota 763 orang dan total aset Rp 1.342.570,00.

Pada masa rezim Orba, pertumbuhan CU sangat terhalang

dengan adanya Peraturan Pemerintah lewat Instruksi Presiden No.

4 tahun 1984. Inpres ini intinya melarang koperasi beroperasi di

pedesaan, selain Koperasi Unit Desa (KUD). Dengan demikian

CU yang beroperasi di pedesaan banyak melaksanakan kegiatan

dengan sembunyi-sembunyi karena takut dibubarkan oleh

rezim Reformasi, maka Inpres No. 4 tahun 1984 dihapus dan

tidak berlaku lagi. Mulai saat itu CU bebas untuk berkumpul

maupun melaksanakan pendidikan baik di kota maupun pedesaan.

Para penggerak melakukan aktivitas menumbuhkan benih-benih

CU di seluruh Indonesia.

Dalam usaha menumbuhkan benih-benih CU tersebut,

banyak pihak luar negeri memberikan dukungan, khususnya

dalam dana pendidikan. Lembaga tersebut antara lain, Cibemo

dari Netherland, Mizerior dari Jerman, Intrcooperation dari Swiss,

KAS dari Jerman, dan CCA dari Kanada. Lembaga-lembaga

inilah yang mendukung dana untuk melaksanakan pelatihan dan

pendidikan sehingga Credit Union dapat bertumbuh merata di

seluruh wilayah Indonesia.

Sejak tahun 2000, lembaga-lembaga tersebut mulai

menghentikan bantuan. Alhasil CUCO Indonesia berusaha untuk

membiayai sendiri. Semua aktivitas baik pelatihan dan

pendidikan, pembinaan dan monitoring di tiap wilayah kerja di

seluruh Indonesia dilakukan secara swadaya oleh CUCO.

Hampir 30 tahun (1970-2000) Gerakan Koperasi Kredit

Indonesia baru menanamkan filosofi dan prinsip-prinsip Koperasi

Kredit, belum mengarahkan kepada pengelolaan yang berbasis

pada kelayakan ekonomi dan bisnis. Hal ini dapat dilihat pada

tertinggi (sekitar 1600 CU primer). Setelah itu perlahan-lahan

jumlah tersebut menurun. Kabar baiknya total simapanan, total

anggota, dan total aset bertambah.

Mgr. Hieronymus Bumbun, OFMCap (2012) CU di tanah

air dan khususnya di Kalimantan Barat merupakan sebuah

tanggapan nyata atas situasi hidup sosial dan ekonomi

masyarakat. Masyarakat kecil, terutama kaum tani, buruh,

karyawan, dan pegawai kelas rendah pada dasarnya

membutuhkan sebuah wadah yang dapat menolong mereka untuk

mengatur situasi perekonomian perorangan dan bersama.

Masuknya CU diibaratkan dengan munculnya terang baru di

daerah Kalbar yang menunjukkan jalan yang menyejahterakan

seluruh warga masyarakat (Munaldus, 2012, xiii).

CU telah merebut hati masyarakat. Sekarang CU telah

menjadi milik semua lapisan masyarakat, mulai dari masyarakat

akar rumput hingga masyarakat kelas atas. CU menampung

semua pihak yang berkehendak baik untuk membangun

kesejahteraan ekonomi, sosial, dan rohani. keadaan hidup

ekonomi dan sosial anggota CU berwarna khas mereka semakin

kreatif mengusahakan mata pencarian, mengatur keuangan dan

merencanakan penggunaan keuangan yang sehat.

Tidak sedikit dari anggota CU mahir dalam bidang

depan. Anggota CU tidak hanya dilatih untuk terampil dalam

bidang pengelolaan keuangan tapi sungguh mereka bisa lebih

mengatur pribadi dan kebijakan hidup sekarang dan dimasa

depan.

b. Penguatan Gerakan Credit Union (CU)

Pasto Thomas J. Feeney, Superior Jesuit dan Presiden

College St. George, tertarik mengembangkan gerakan Credit

Union berkat hubungan baiknya dengan Pastor Sullivan. Dia

membantu Pastor Sullivan dengan tanggung jawab mengajar di

college tersebut.Berhubung memiliki lebih banyak waktu untuk

mendedikasikan pembentukan dan pemeliharaan Credit Union,

Pastor Sullivan mengalihkan perhatiannya untuk mempromosikan

gerakan Credit Union kepada para penjaga toko, buruh pelabuhan,

pekerja pabrik, dan pegawai negeri sipil untuk membentuk Clerks

Credit Union.

Roy Lindo, pemilik J. Wray and Nephew menyetujui

permintaan pekerja administrasi dan buruh harian pada

perusahaannya. Berbagai Credit Union kemudian dibentuk untuk

pekerja pembuat alkohol, pelayan bar, dan polisi. Mereka adalah

para pegawai atau pegawai negeri yang dibayar murah.

Pastor Harry Ball, seorang pastor Katolik Roma lainnya

juga memberi perhatian terhadap upaya-upaya Pastor Sullivan

Linstead dan daerah dampingannya, Ewarton, Moneague, Jeffery

Town, Guy‟s Hill, dan Donnington. Pendekatan Pastor Sullivan

adalah melatih kelompok-kelompok terpilih bagaimana

mendirikan dan mengelola Credit Union.

Pastor Ball memperoleh pengetahuan besar tentang gerakan

Credit Union dan kemudian menjadi berperan penting dalam

membangun Credit Union di Annotto Bay (St. Mary),

Savannah-Ia-Mar (Westmoreland) dan Alva (St. Ann). Hal ini pada

gilirannya memengaruhi orang lain untuk mendirikan Credit

Union di daerah pedesaan lainnya. Pada tahun 1945, Pastor

Sullivan membentuk 5 Credit Union di Pulau Antillean: St. Lucia,

Grenada, Curacao, Trinidad, dan Barbados.

Pada tahun 1942, Pastor Feeney mendirikan St. George‟s

Extention School untuk mempersiapkan orang muda yang

memerlukan pinjaman tambahan untuk melanjutkan studi ke

Universitas.

Dua tahun kemudian, Pastor Sullivan mengambil

kesempatan untuk mengembangkan orang-orang muda yang

bersemangat dengan mempekerjakan para spesialis untuk

mengajar kursus-kursus koperasi kredit, koperasi konsumer, dan

koperasi perumahan. Ini merupakan kemenangan besar bagi

besar tersedia bagi kaum muda guna mengembangkan minat

untuk menjadi anggota.

c. Perbedaan Credit union (CU) dengan Lembaga Keuangan Lain

Tidak seperti di lembaga keuangan lain, CU dijalankan

secara demokratis oleh para anggota dan dikelola oleh pengurus

dan pengawas yang memberikan pelayanan secara sukarela (tanpa

digaji). Para sukarelawan (pengurus dan pengawas) ini dipilih

oleh anggota pada rapat anggota tahunan (RAT).

Tujuan utama CU adalah melayani kebutuhan para anggota.

Sisa hasil usaha (surplus) dibagikan dalam bentuk deviden, biaya

bunga simpanan, dan peningkatan pelayanan kepada anggota

setelah kebutuhan dana cadangan terpenuhi lembaga keuangan

lain seperti bank, bertujuan mengoptimalkan keuntungan bagi

pemegang saham. Credit Union memiliki tradisi memberikan

pendidikan kepada anggota melalui seminar atau berbagai jenis

pendidikan anggota, mulai dari bagaimana membeli mobil sampai

bagaimana mempersiapkan masa pensiun.

Tabel II.1

Menurut WOCCU (World Council of Credit Unions) perbedaan antara CU, bank dan LKM

Credit Union Bank

Komersial LKM

(earnings) digunakan agar suku bunga

lembaga atau pranata sosial lainnya untuk tumbuh dan berkembang. Di

masyarakat, keluarga merupakan kebutuhan manusia yang universal

dan menjadi sumber kegiatan dakam kehidupan manusia. Keluarga

anggotanya saling mengadakan kontak langsung, juga karena adanya

„keintiman‟ dari para anggotnya dan membuat kehidupan keluarga

menjadi sejahtera.

Kesejahteraan adalah salah satu aspek yang cukup penting untuk

menjaga dan membina terjadinya stabilitas sosial dan ekonomi. Kondisi

tersebut juga diperlukan untuk meminimalkan terjadinya kecemburuan

sosial dalam masyarakat. Selanjutnya percepatan pertumbuhan ekonomi

masyarakat juga memerlukan kebijakan ekonomi atau peranan

pemerintah dalam mengatur perekonomian sebagai upaya menjaga

stabilitas perekonomian.

a. Kesejahteraan Sosial-Ekonomi

Ekonomi Italia, Vilveredo Pareto, telah menspesifikasikan

suatu kondisi atau syarat terciptanya alokasi sumberdaya secara

efisien atau optimal, yang kemudian terkenal dengan istilah syarat

atau kondisi pareto (Pareto Condition). Kondisi pareto adalah

suatu alokasi barang sedemikian rupa, sehingga bila dibandingkan

dengan alokasi lainnya, alokasi tersebut takan merugikan pihak

manapun dan salah satu pihak pasti diuntungkan. Atas kondisi

pareto juga bisa didefinisikan sebagai suatu situasi dimana

sebagian atau semua pihak individu takan mungkin lagi

diuntungkan oleh pertukaran sukarela.

Berdasarkan kondisi pareto inilah, kesejahteraan

dari konsep-konsep tentang kemakmuran (Swasono, 2005:2).

Boulding dalam Swasono mengatakan bahwa “ pendekatan yang

memperkukuh konsepsi yang telah dikenal sebagai sosial

optimum yaitu paretion optimum (optimalitas ala Pareto dan

Edeworth), dimana efesiensi ekonomi mencapai sosial

optimum bila tidak seorangpun bisa lagi menjadi lebih beruntung.

Teori kesejahteraan secara umum dapat diklasifikasi

menjadi tiga macam, yaitu classical utilitarian, neoclassical

welfare theory dan new contractarian approach (Albert dan

Hahnel dalam Darussalam, 2005:77). Pendekatan classical

utillatarial menekankan bahwa kesenangan (pleasure) atau

kepuasan (utility) seseoarang dapat diukur dan bertambah.

Berdasarkan pada beberapa pandangan diatas dapat disimpulkan

bahwa tingkat kesejahteraan seseorang dapat terkait dengan

tingkat kepuasan (utility) dan kesenangan (pleasure) yang dapat

diraih dalam kehidupannya guna mencapai tingkat

kesejahteraannya yang diinginkan. Maka dibutuhkan suatu

perilaku yang dapat memaksimalkan tingkat kepuasa sesuai

dengan sumberdaya yang tersedia.

Kesejahteraan hidup seseorang dalam realitanya, memiliki

banyak indikator keberhasilan yang dapat diukur. Dalam hal ini

Thomas dkk. (2005:15) menyampaikan bahwa kesejahteraan

tingkat hidup masyarakat ditandai oleh terentaskannya

kemiskinan, tingkat kesehatan yang lebih baik, perolehan tingkat

pendidikan yang lebih tinggi, dan peningkatan produktivitas

masyarakat. Kesemuanya itu merupakan cerminan dari

peningkatan tingkat pendapatan masyarakat golongan menengah

kebawah.

Todaro secara lebih spesifik mengemukakan bahwa fungsi

kesejahteraan W (welfare) dengan persamaan sebagai berikut :

W=W (Y,I,P), dimana Y adalah pendapatan perkapital, I adalah

ketimpangan, dan P adalah kemiskinan absolute. Ketiga variabel

ini mempunyai signifikansi yang berbeda-beda, dan selayaknya

harus dipertimbangkan secara menyeluruh untuk menilai

kesejahteraan di Negara-negara berkembang. Berkaitan dengan

fungsi persamaan kesejahteraan diatas, diasumsikan bahwa

kesejahteraan sosial berhubungan positif dengan pendapatan

perkapita, namun berhubungan negatif dengan kemiskinan.

b. Peningkatan Kesejahteraan Sosial-Ekonomi

Menurut Arthur Dunham kesejahteraan sosial didefinisikan

sebagai kegiatan yang terorganisasi dengan tujuan meningkatkan

kesejahteraan dari segi sosial pemberian bantuan kepada orang

untuk memenuhi kebutuhan-kebutuhan didalam beberapa bidang

seperti kehidupan keluarga dan anak, kesehatan, penyesuaian

hubungan-hubungan sosial. Ekonomi sebagaimana yang diketahui

adalah kegiatan manusia dengan masyarakat untuk memanfaatkan

dan mempergunakan unsur-unsur produksi dengan

sebaik-baiknya guna memenuhi berbagai rupa kebutuhan.

Pengertian kesejahteraan sosial dituangkan kedalam

Undang-undang nomor 6 tahun 1974, tentang

ketentuan-ketentuan pokok kesejahteraan sosial, pasal 2 ayat 1 yang

berbunyi sebagai berikut: “kesejahteraan sosial adalah suatu tata

kehidupan dan penghidupan sosial materiil maupun spiritual yang

diliputi oleh rasa keselamatan, kesusilaan, dan ketentraman lahir

batin, yang memungkinkan bagi setiap warga Negara untuk

mengadakan usaha pemenuhan kebutuhan-kebutuhan jasmaniah,

rohaniah dan sosial yang sebaik-baiknya bagi diri, keluarga serta

masyarakat dengan menjunjung tinggi hak-hak asasi serta

kewajiban manusia sesuai dengan pancasila.

Dalam mencapai kesejahteraan ini, maka tidak lepas dari

faktor-faktor yang mendukung usaha peningkatan pendapatan

serta pemanfaatan sumber-sumber serta sarana yang ada.

Faktor-faktor yang mendukung tersebut dapat diterangkan sebagai

berikut, seperti yang diungkapkan oleh Usman Yatim, dalam

upaya peningkatan pendapatan dapat diukur melalui faktor-faktor

1) Modal

Merupakan faktor produksi yang sangat esensial bagi fakir

miskin dalam proses peningkatan mutu kehidupannya.

2) Keterampilan

Merupakan faktor produksi yang sangat strategis

meningkatkan pendapatan dan kesejahteraan fakir miskin.

3) Teknologi

Teknologi dapat dimanfaatkan sebagai usaha dalam

meningkatkan kesejahteraan fakir miskin, karena teknologi

dapat berbentuk metode baru dalam berproduksi.

4) Lahan Usaha

Lahan usaha merupakan faktor yang sangat dibutuhkan bagi

peningkatan kesejahteraan ekonomi masyarakat.

Usaha kesejahteraan sosial merupakan usaha untuk

memenuhi kebutuhan-kebutuhan manusia. Oleh karena itu dalam

strategi pemenuhannya perlu tersedia sumber-sumber yang dapat

dikelompokkan menjadi:

1) Uang atau Barang, antara lain tunjangan-tunjangan,

pembagian kembali hasil pendapatan dan bahan material

lainnya untuk keperluan bantuan.

2) Jasa pelayanan (service) berupa bimbingan dan penyuluhan.

3) Kesempatan-kesempatan seperti pendidikan, latihan-latihan,

Jadi yang dimaksud peningkatan kesejahteraan adalah suatu

perubahan jenjang atau kondisi dari perekonomian yang lebih

baik atau mengalami kemajuan dari sebelumnya.

c. Kesejahteraan Perorangan dan Kesejahteraan Masyarakat

Kesejahteraan perorangan adalah kesejahteraan yang

menyangkut kejiwaan (state of mind). Perorangan yang

diakibatkan oleh pendapatan kemakmuran dan faktpr-faktor

ekonomi lainnya. Kesejahteraan perorangan sinonim dengan

tingkat terpenuhinya kebutuhan dari warga yang bersangkutan.

Sepanjang terpenuhinya kebutuhan dari warga yang

bersangkutan. Sepanjang terpenuhinya kebutuhan ini tergantung

dari faktor-faktor ekonomis, oleh karena itu kesejahteraan

perorangan selalu merupakan saldo dari “utilities” yang positif

dan yang negatif.

Dalam “utilities” yang positif termasuk kenikmatan yang

diperoleh masyarakat dari semua barang langka pada dasarnya

dapat memenuhi kebutuhan manusiawi. Dalam “utilities” negatif

termasuk biaya-biaya yang dibutuhkan untuk memperoleh

barang-barang (seperti, terbuang waktu senggang) dan

dampak-dampak negatif dari perbuatan-perbuatan warga lain (seperti,

dampak negatif terhadap lingkungan) dimana kesejahteraan

Kesejahteraan masyarakat adalah kesejahteraan semua

perorangan secara keseluruhan anggota masyarakat. Dalam hal ini

kesejahteraan yang dimaksudkan adalah kesejahteraan

masyarakat. Adapun tahapan yang harus diperhatikan dalam

meningkatkan kesejahteraan diantaranya:

1) Adanya persediaan sumber-sumber pemecahan masalah

yang dapat digunakan. Dalam hal ini memang harus

diperhatikan, dalam menyelesaikan permasalahan yang ada

khusunya dalam meningkatkan kesejahteraan, karena tanpa

adanya sumber pemecahan masalah maka masalah tersebut

akan tetap ada.

2) Pelaksanaan usaha dalam menggunakan sumber-sumber

pemecahan masalah harus efisien dan tepat guna. Pada

tahap ini kita harus dapat menyelesaikan antara masalah

yang ada dengan sumber pemecahan masalah yang tepat

dan dapat selesai denganc epat.

3) Pelaksanaan usaha untuk meningkatkan kesejahteraan

ekonomi masyarakat harus bersifat demokratis. Dalam hal

ini meningkatkan kesejahteraan perekonomian masyarakat

lebih baik masyarakat tersebut dilibatkan langsung

4) Menghindarkan atau mencegah adanya dampak buruk dari

usaha tersebut. Hal ini juga harus diperhatikan dalam

meningkatkan kesejahteraan eknomi masyarakat.

Sebaiknya dalam melakukan usaha tersebut tidak

menimbulkan dampak negatif bagi masyarakat, tapi sebaliknya

dapat membantu meningkatkan kesejahteraan ekonomi

masyarakat. Ekonomi masyarakat sesungguhnya adalah ungkapan

dari demokrasi ekonomi (economy democracy) dengan pengacuan

dalam pasal 33 tercantum dasar demokrasi ekonomi, para

penyusun UUD 1945 secara resmi menggeser isu ekonomi rakyat

(people economy) menjadi ekonomi kerakyatan (people centered

economy).

Sasaran utama dari ekonomi kerakyatan adalah

dihapuskannya stratifikasi status ekonomi masyarakat baik

berdsarakan ras atau suku bangsa, maupun dari modal atau tingkat

penguasaaan faktor-faktor produksi.

Upaya penggerakan sumber daya masyarakat untuk

meningkatkan produktivitas masyarakat, sehingga baik sumber

daya manusia maupun sumber daya alam disekitar masyarakat

dapat ditinggalkan produktivitasnya. Dengan demikian

masyarakat dan lingkungan mampu secara partisipatif

menghasilkan dan menumbuhkan nilai tambah yang

Keberhasilan upaya kesejahteraan dapat dinilai secara

kuantitaif maupun kualitaif. Kuantitatif dimungkinkan karena

hasil-hasil yang dicapai dapat dijelaskan dalam hal-hal yang bisa

diukur. Sedangkan penilaian secara kualitatif indikatornya antara

lain adanya partisipasi masyarakat, kemandirian klien untuk

memenuhi kebutuhan secara layak dan sebagainya.

3. Pendapatan

Pendapatan tidak mengalami perubahan maka kenaikan harga

menyebabkan pendapatan riil menjadi semakin sedikit. Dengan kata

lain, kemampuan pendapatan yang diterima untuk membeli

barang-barang menjadi bertambah kecil dari sebelumnya. Maka kenaikan harga

menyebabkan konsumen mengurangi jumlah berbagai barang yang

dibelinya, termasuk barang yang mengalami kenaikkan harga.

Penurunan harga suatu barang menyebabkan pendapatan riil bertambah,

dan ini akan mendorong konsumen untuk menambah jumlah barang

yang dibelinya. Akibat dan perubahan harga kepada pendapatan, ini

yang disebut efek pendapatan. Maka kenaikan harga menyebabkan

konsumen mengurangi jumlah berbagai barang yang dibelinya,

termasuk barang yang mengalami kenaikan harga.

Dengan kata lain pendapatan para pembeli merupakan faktor yang

sangat penting dalam menentukan corak permintaan terhadap berbagai

barang. Perubahan pendapatan selalu menimbulkan terhadap

permintaan yang berlaku apabila pendapatan berubah. Hal inilah yang

akan mempengaruhi bagaimana tingkat pendapatan mempengaruhi

tingkat konsumsi masyarakat serta berinvestasi (saving). Ada beberapa

hal yang menjadi pertimbangan seseorang dalam mengkonsumsi

barang, diantaranya; harga barang itu sendiri, harga barang lain,

pendapatan, selera, dan kondisi makro ekonomi.

Perubahan pendapatan seperti yang telah diterangkan akan

mempengaruhi jumlah anggaran pengeluaran (konsumsi dan investasi).

Jika pendapatan menurun maka demikian pula tingkat pengeluaran

(konsumsi dan investasi) juga akan menurun, sedangkan jika

pendapatan meningkat maka demikian pula tingkat pengeluaran

(konsumsi dan investasi) juga akan meningkat.

Dari penjelasan tersebut diatas, dapat diambil suatu kesimpulan

pernyataan yaitu: “Pendapatan akan bergerak naik-turun sesuai

pengeluaran (konsumsi dan investasi)“. Artinya individu akan

cenderung mengkonsumsi lebih banyak dari sebelumnya, jika

pendapatan individu tersebut mengalami peningkatan dari sebelumnya.

Sedangkan individu akan cenderung mengkonsumsi lebih sedikit dari

sebelumnya, jika pendapatan individu tersebut mengalami penurunan

dari sebelumnya.

4. Kemiskinan

Kemiskinan merupakan salah satu masalah sosial yang mendasar

dengan adanya berbagai kekurangan dan ketidakberdayaan diri si

miskin. Berbagai kekurangan dan ketidakberdayaan tersebut disebabkan

baik faktor internal maupun eksternal yang membelenggu, seperti

adanya keterbatasan untuk memelihara dirinya sendiri, tidak mampu

memanfaatkan tenaga mental maupun fisiknya untuk memenuhi

kebutuhan dll. Dengan begitu, segala aktivitas yang mereka lakukan

untuk meningkatkan hidupnya sangat sulit. Pada masa lalu umumnya

masyarakat menjadi miskin bukan karena kurang pangan, tetapi miskin

dalam bentuk minimnya kemudahan atau materi. Dari ukuran

kehidupan modern pada masa kini mereka tidak menikmati fasilitas

pendidikan, pelayanan kesehatan, dan kemudahan-kemudahan lainnya

yang tersedia pada jaman modern.

Di Indonesia kemiskinan sudah terjadi sejak jaman dahulu dimana

pemerintah di Indonesia tidak dapat menekan angka kemiskinan dari

tahun ke tahun bahkan kemiskinan sudah menjadi pekerjaan yang serius

untuk pemerintah kita. Banyak cara yang telah dilakukan oleh

pemerintah, tapi untuk menekan atau bahkan mengurangi angka

kemiskinan sangatlah sulit. Indonesia sebagai negara yang kaya akan

sumber daya alamnya, ternyata tidak sedikit penduduk yang tergolong

miskin. Jumlah penduduk miskin tersebut terdiri dari gabungan

penduduk di perkotaan dan di pedesaan.

BAPPENAS (1993) mendefinisikan kemiskinan sebagai situasi

melainkan karena keadaan yang tidak dapat dihindari dengan kekuatan

yang ada padanya. Sedangkan menurut Soekanto, kemiskinan diartikan

sebagai suatu keadaan dimana seseorang tidak sanggup memlihara

dirinya sendiri sesuai dengan taraf kehidupan kelompok dan juga tidak

mampu memanfaatkan tenaga mental, maupun fisiknya dalam

kelompok tersebut.

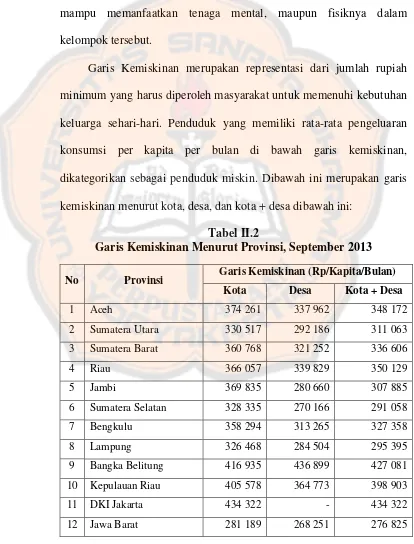

Garis Kemiskinan merupakan representasi dari jumlah rupiah

minimum yang harus diperoleh masyarakat untuk memenuhi kebutuhan

keluarga sehari-hari. Penduduk yang memiliki rata-rata pengeluaran

konsumsi per kapita per bulan di bawah garis kemiskinan,

dikategorikan sebagai penduduk miskin. Dibawah ini merupakan garis

kemiskinan menurut kota, desa, dan kota + desa dibawah ini:

Tabel II.2

Garis Kemiskinan Menurut Provinsi, September 2013

No Provinsi Garis Kemiskinan (Rp/Kapita/Bulan) Kota Desa Kota + Desa

1 Aceh 374 261 337 962 348 172

2 Sumatera Utara 330 517 292 186 311 063

3 Sumatera Barat 360 768 321 252 336 606

4 Riau 366 057 339 829 350 129

5 Jambi 369 835 280 660 307 885

6 Sumatera Selatan 328 335 270 166 291 058

7 Bengkulu 358 294 313 265 327 358

8 Lampung 326 468 284 504 295 395

9 Bangka Belitung 416 935 436 899 427 081

10 Kepulauan Riau 405 578 364 773 398 903

11 DKI Jakarta 434 322 - 434 322

No Provinsi Garis Kemiskinan (Rp/Kapita/Bulan) Kota Desa Kota + Desa

13 Jawa Tengah 268 397 256 368 261 881

14 DI Yogyakarta 317 925 275 786 303 843

15 Jawa Timur 278 653 269 294 273 758

16 Banten 300 109 264 632 288 733

17 Bali 298 449 261 613 284 009

18 Nusa Tenggara Barat 299 886 263 107 278 514

19 Nusa Tenggara Timur 321 163 234 141 251 080

20 Kalimantan Barat 280 423 265 898 270 306

21 Kalimantan Tengah 299 970 311 647 307 698

22 Kalimantan Selatan 313 691 290 576 300 329

23 Kalimantan Timur 435 313 389 784 417 902

24 Sulawesi Utara 255 566 245 872 250 249

25 Sulawesi Tengah 324 072 293 567 301 000

26 Sulawesi Selatan 235 488 207 023 217 547

27 Sulawesi Tenggara 240 089 221 905 226 990

28 Gorontalo 237 600 232 048 233 942

29 Sulawesi Barat 230 973 228 346 228 944

30 Maluku 358 068 339 466 346 599

31 Maluku Utara 317 176 281 482 291 352

32 Papua Barat 414 900 389 163 397 003

33 Papua 387 789 322 079 339 096

Sumber: BPS, September 2013.

Dari tabel di atas dapat dilihat bahwa, provinsi Kalimantan

Barat berada pada garis kemiskinan dengan pendapatan per kapita

B. Hasil Penelitian yang Relevan

1. Adi Susilo (2013), Kontribusi Pinjaman Yang Diterima Dari Credit

Union Pancur Dangeri Terhadap Peningkatan Pendapatan Anggota.

Skripsi. Yogyakarta: Universitas Sanata Dharma. Tujuan penelitian;

Untuk mengetahui kontribusi antara besarnya pinjaman yang diberikan

terhadap peningkatan pendapatan anggota, mengetahui kontribusi

pemanfaatan pinjaman terhadap peningkatan pendapatan anggota,

mengetahui kontribusi jangka waktu pinjaman terhadap peningkatan

pendapatan anggota, mengetahui kontribusi tingkat bunga terhadap

peningkatan pendapatan anggota, serta untuk mengetahui kontribusi

besarnya pinjaman, pemanfaatan pinjaman, jangka waktu pinjaman, dan

tingkat bunga pinjaman terhadap peningkatan pendapatan anggota.

Hasil penelitian, variabel besarnya pinjaman, pemanfaatan pinjaman,

jangka waktu pinjaman, dan bunga pinjaman secara bersama-sama

berkontribusi terhadap peningkatan pendapatan anggota.

2. Putrawinata (2013), Perbedaan kesempatan Berusaha, Tingkat

Pendapatan Dan Tingkat Pengeluaran Anggota Sebelum Dan Sesudah

Menggunakan Kredit Di Credit Union Bima. Skripsi. Yogyakarta:

Universitas Sanata Dharma. Tujuan penelitian: Untuk mengetahui

perbedaan Kesempatan Berusaha anggota Credit Union Bima sebelum

dan sesudah menggunakan kredit, mengetahui perbedaan Tingkat

Pendapatan anggota Credit Union Bima sebelum dan sesudah

anggota Credit Union Bima sebelum dan sesudah menggunakan kredit.

Hasil penelitian, Pemberian kredit bagi anggota tidak memberikan

dampak yang signifikan tehadap tingkat pendapatan anggota sebelum

maupun sesudah menggunakan kredit di Credit Union Bima. Hal ini

dikarenakan mayoritas dari anggota melakukan kredit untuk perluasan

lahan perkebunan karet, dan hasilnya dapat mereka nikmati dalam

waktu yang cukup panjang ke depannya sehingga tidak terdapat

perbedaan yang signifikan tehadap tingkat pendapatan anggota sebelum

maupun sesudah menggunakan kredit di Credit Union Bima.

C. Kerangka Berpikir

Perkembangan Credit Union Pancur Kasih dapat mempengaruhi

kesempatan berusaha bagi para anggota. Credit Union dapat memberikan

kemudahan bagi para anggota untuk bisa mensejahterakan kehidupan

mereka melalui kemudahan-kemudahan yang diberikan oleh pihak Credit

Union itu sendiri, dan anggota dari Credit Union mampu memanfaatkan

kemudahan yang diberikan oleh Credit Union.

Apabila mayoritas dari masyarakat memiliki usaha yang dapat

meningkatkan taraf hidup mereka, maka hal tersebut dapat mempengaruhi

tingkat pendapatan masyarakat. Dengan semakin tingginya tingkat

pendapatan, maka tingkat pengeluaran masyarakat juga semakin meningkat,

begitu juga sebaliknya, semakin rendah tingkat pendapatan seseorang maka

Gambar II.1 Bagan-bagan pemikiran

Y: Tingkat Kesejahteraan Ekonomi Anggota X1: Tingkat Pendapatan

X2: Curahan kerja bidang pertanian

X3: Curahan kerja bidang nonpertanian