ABSTRAK

PENGAWASAN KINERJA KEUANGAN CREDIT UNION DENGAN MENGGUNAKAN SISTEM PEARLS

Studi kasus : Credit Union “BANURI HARAPAN KITA” Batang Tarang Klemen Sarjono

Universitas Sanata Dharma Yogyakarta

2007

Tujuan penelitian ini adalah untuk mengetahui: (1) kinerja keuangan Credit Union “Banuri Harapan Kita” berdasarkan sistem PEARLS dari tahun 2003 sampai dengan tahun 2005; (2) perkembangan kinerja keuangan Credit Union “Banuri Harapan Kita” dari tahun 2003 sampai dengan tahun 2005.

Penelitian ini dilakukan di Credit Union “BANURI HARAPAN KITA” Batang Tarang pada tanggal 20 Juni sampai dengan 20 Juli 2006. Pengumpulan data yang dilakukan dengan teknik wawancara dan dokumentasi. Teknik analisa data yang dilakukan untuk menjawab permasalahan pertama adalah sistem PEARLS dan permasalahan kedua adalah analisis trend.

ABSTRACT

FINANCIAL PERFORMANCE CONTROL OF CREDIT UNION USING PEARLS SYSTEM

Case Study: “BANURI HARAPAN KITA” Credit Union Batang Tarang Klemen Sarjono

Sanata Dharma University Yogyakarta

2007

The purpose of this study was to find out: (1) Financial Performance of “BANURI HARAPAN KITA” Credit Union based on PEARLS system from 2003 until 2005; (2) the development of “BANURI HARAPAN KITA” Credit Union financial performance from 2003 until 2005.

This research was held in “BANURI HARAPAN KITA” Credit Union Batang Tarang on June 20 until July 20, 2006. The data collection employed interview and documentation as the techniques. The data analysis technique used to answer the first problem was PEARLS system and the technique used to answer the second question was trend analysis.

PENGAWASAN KINERJA KEUANGAN CREDIT UNION

DENGAN MENGGUNAKAN SISTEM PEARLS

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh : Klemen Sarjono NIM : 001334085

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ABSTRAK

PENGAWASAN KINERJA KEUANGAN CREDIT UNION DENGAN MENGGUNAKAN SISTEM PEARLS

Studi kasus : Credit Union “BANURI HARAPAN KITA” Batang Tarang Klemen Sarjono

Universitas Sanata Dharma Yogyakarta

2007

Tujuan penelitian ini adalah untuk mengetahui: (1) kinerja keuangan Credit Union “Banuri Harapan Kita” berdasarkan sistem PEARLS dari tahun 2003 sampai dengan tahun 2005; (2) perkembangan kinerja keuangan Credit Union “Banuri Harapan Kita” dari tahun 2003 sampai dengan tahun 2005.

Penelitian ini dilakukan di Credit Union “BANURI HARAPAN KITA” Batang Tarang pada tanggal 20 Juni sampai dengan 20 Juli 2006. Pengumpulan data yang dilakukan dengan teknik wawancara dan dokumentasi. Teknik analisa data yang dilakukan untuk menjawab permasalahan pertama adalah sistem PEARLS dan permasalahan kedua adalah analisis trend.

Hasil analisis menunjukkan bahwa: (1) kinerja keuangan Credit Union

ABSTRACT

FINANCIAL PERFORMANCE CONTROL OF CREDIT UNION USING PEARLS SYSTEM

Case Study: “BANURI HARAPAN KITA” Credit Union Batang Tarang Klemen Sarjono

Sanata Dharma University Yogyakarta

2007

The purpose of this study was to find out: (1) Financial Performance of “BANURI HARAPAN KITA” Credit Union based on PEARLS system from 2003 until 2005; (2) the development of “BANURI HARAPAN KITA” Credit Union financial performance from 2003 until 2005.

This research was held in “BANURI HARAPAN KITA” Credit Union Batang Tarang on June 20 until July 20, 2006. The data collection employed interview and documentation as the techniques. The data analysis technique used to answer the first problem was PEARLS system and the technique used to answer the second question was trend analysis.

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas segala limpahan Rahmat dan Karunia yang telah diterima sehingga skripsi ini dapat disusun dan diselesaikan dengan mengambil judul : PENGAWASAN KINERJA KEUANGAN CREDIT UNION DENGAN MENGGUNAKAN SISTEM PEARLS. Skripsi ini diajukan untuk memenuhi dan melengkapi syarat untuk menempuh Ujian Sarjana pada Fakultas Keguruan dan Ilmu Pendidikan, Jurusan Ilmu Pendidikan dan Ilmu Pengetahuan Sosial, Program Studi Pendidikan Akuntansi, Universitas Sanata Dharma Yogyakarta.

Upaya dalam mempersiapkan, menyusun dan menyelesaikan skripsi ini telah banyak memperoleh bantuan dari berbagai pihak, maka dengan menyadari bahawa masih terdapat banyak kelemahan dan kekurangan baik dalam hal analisis maupun materi, penulis mengucapkan banyak terima kasih kepada berbagai pihak atas bantuan yang telah diberikan dalam rangka penyusunan skripsi ini. Semoga Tuhan Yang Maha Esa sudi membalas budi dan kebaikan yang telah diberikan, terutama kepada :

1. Bapak Drs. T. Sarkim, M.Ed., Ph.D., selaku Dekan Fakultas Keguruaan dan Ilmu Pendidikan.

2. Bapak Yohanes Harsoyo S.Pd., M.Si., selaku Ketua Jurusan Ilmu Pendidikan Ilmu Pengetahuan Sosial.

4. Bapak Drs. Bambang Purnomo, S.E., M.Si selaku dosen pembimbing I yang telah memberikan pengarahan dan bimbingan yang sangat membantu penulis dalam penyusunan skripsi ini.

5. Bapak Laurentius Saptono, S.Pd., M.Si selaku dosen pembimbing II yang telah memberikan pengarahan dan bimbingan yang sangat membantu penulis dalam penyusunan skripsi ini..

6. Khusus untuk “MAMA” dan “AYAH(+)” tercinta yang selalu memberikan semangat dan motivasi untuk terus berkarya agar jangan cepat menyerah. 7. Seluruh saudara-saudaraku (Totok, Inyuk, Ipe, Wewe, Kak Nur, Bang Frans

dan Kak Eti, serta semua keponakanku Else, Qiqi, dan Renaldi) yang telah memberikan semangat serta doanya untuk penulis.

8. Teman-teman kost 8A, khusus untuk Arnon Samba Thanks atas ejekannya.

9. Thanks For “Fransiska KOrnelin” atas pengertian dan kasih sayang

serta perhatiannya.

10. CAH_CAH UKM SEPAK BOLA “Trims” untuk kekompakan dan kebersamaan kita.

11. “Adrianus” terima kasih atas kekompakan kita selama ini.

12. PS. PADMA yang sudah bersedia menampung penulis untuk menyalurkan hobi sepak bola selama ini.

14. Teman-teman PAK 00 khususnya Ari Montela, Tarno, Yulek, Roy, Moko 02, Adi 02, Dwi 02, Paijo 01, Sunu 01, Yosi, Edi, Jimmy, kekompakkan kita jangan pernah kita lupakan.

15. D.P. Sitompoel, S.E Thanks berat atas keahliannya yang telah membantu dalam penyelesaian Skripsi ini, Bravo!!!!.

16. V-COM “OM NARYO” Terima kasih atas bantuannya selama ini.

17. Serta semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah membantu penulis dengan berbagai hal dan berbagai cara demi kelancaran penyusunan skripsi ini.

Besar harapan semoga skripsi yang sangat sederhana ini dapat bermanfaat bagi pihak-pihak yang memerlukan. Akhirnya untuk semua kritik dan saran yang sifatnya membangun akan penulis terima dengan hati terbuka dan penulis ucapkan terima kasih.

DAFTAR ISI

Hal.

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMANPENGESAHAN... iii

PERNYATAAN KEASLIAN KARYA ... iv

ABSTRAK ... v

ABSTRACT... vi

KATA PENGANTAR... vii

DAFTAR ISI... x

DAFTAR TABEL ... xiv

BAB I. PENDAHULUAN... 1

A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 3

C. Rumusan Masalah ... 4

D. Tujuan Penelitian... 4

E. Manfaat Penelitian... 4

BAB II. LANDASAN TEORETIK... 6

A. Beberapa Pengertian ... 6

1. Pengertian koperasi ... 6

2. Pengertian Credit Union... 6

4. Bidang usaha Credit Union... 8

5. Format Laporan Keuangan Credit Union dengan Sistem PEARLS 8 6. Pengertian PEARLS ... 9

7. Sisa Hasil Usaha... 11

8. Pengertian Kinerja... 12

9. Analisis Laporan Keuangan... 12

10. Analisis Trend... 16

B. Manual Sistem Monitoring PEARLS ... 17

1. Protection/Perlindungan (P)... 17

2. Effective Finance Structure/Struktur Keuangan yang Efektif(E) .. 18

3. Asset Quality/Kualitas Aset (A) ... 21

4. Rates of Return and Cost/Tingkat Pendapatan dan Biaya (R) ... 22

5. Liquidity/Kualitas (L) ... 25

6. Sigh of Growth/Tanda-tanda Pertumbuhan(S) ... 26

BAB III. METODOLOG PENELITIAN... 29

A. Jenis Penelitian ... 29

B. Waktu dan Lokasi Penelitian... 29

C. Subyek dan Obyek Penelitian... 29

D. Teknik pengumpulan data ... 30

E. Teknik analisis data ... 30

BAB IV GAMBARAN UMUM Credit Union “Banuri Harapan Kita”... 35

A. Sejarah Singkat Credit Union “Banuri Harapan Kita”... 35

C. Kegiatan/unit pelayanan Credit Union “Banuri Harapan Kita” ... 39

BAB V ANALISIS DATA DAN PEMBAHASAN... 41

A. Diskripsi Data ... 41

B. Analisis Data ... 50

C. Pembahasan ... 91

BAB VI KESIMPULAN, SARAN DAN KETERBATASAN... 135

A. Kesimpulan... 135

1. Analisis PEARLS ... 135

a. Protection/Perlindungan ... 135

b. Effective Finance Structure/ Struktur Keuangan yang Efektif(E) ... 135

c. Asset Quality/Kualitas Aset (A) ... 136

d. Rates of Return and Cost/Tingkat Pendapatan dan Biaya (R) ... 136

e. Liquidity/Kualitas (L)... 136

f. Sigh of Growth/Tanda-tanda Pertumbuhan(S) ... 136

2. Analisis Trend... 137

a. Protection/Perlindungan ... 137

b. Effective Finance Structure/ Struktur Keuangan yang Efektif(E) ... 137

c. Asset Quality/Kualitas Aset (A) ... 138

d. Rates of Return and Cost/Tingkat Pendapatan dan Biaya (R) ... 138

e. Liquidity/Kualitas (L)... 138

B. Saran ... 140

a. Protection/Perlindungan ... 140

b. Effective Finance Structure/ Struktur Keuangan yang Efektif(E) ... 140

c. Asset Quality/Kualitas Aset (A) ... 141

d. Rates of Return and Cost/Tingkat Pendapatan dan Biaya (R) ... 141

e. Liquidity/Kualitas (L)... 142

f. Sigh of Growth/Tanda-tanda Pertumbuhan(S) ... 142

C. Keterbatasan ... 143

DAFTAR PUSTAKA... 144

DAFTAR TABEL

1. Tabel 3.1. Penilaian Kinerja Keuangan... 32

2. Tabel 5.1. Data Tunggakkan Pinjaman ... 50

3. Tabel 5.2. Data Piutang Beredar ... 52

4. Tabel 5.3. Data Investasi Likuid ... 53

5. Tabel 5.4. Data Investasi Finansial ... 53

6. Tabel 5.5. Data Simpanan Non Saham ... 54

7. Tabel 5.6. Data Pinjaman Dari Luar ... 55

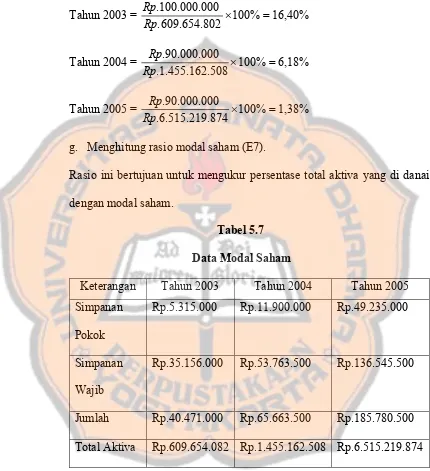

8. Tabel 5.7. Data Modal Saham... 55

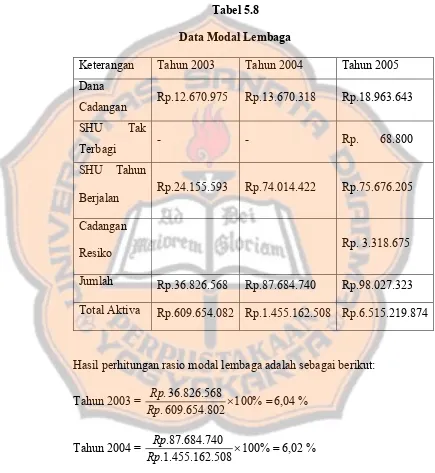

9. Tabel 5.8. Data Modal Lembaga... 56

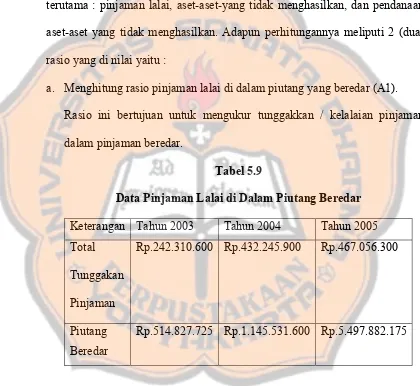

10. Tabel 5.9. Data Pinjaman Lalai di Dalam Pinjaman Beredar ... 57

11. Tabel 5.10. Data Total Aset yang Tidak Menghasilkan Pendapatan ... 58

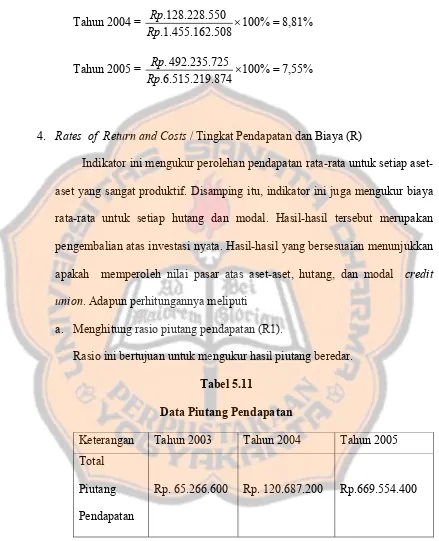

12. Tabel 5.11. Data Piutang Pendapatan ... 59

13. Tabel 5.12. Data Biaya Bunga Simpanan ... 60

14. Tabel 5.13. Data Marjin Pendapatan Kotor ... 62

15. Tabel 5.14. Data Biaya Operasional ... 62

16. Tabel 5.15. Data S H U ... 63

17. Tabel 5.16. Data Likuiditas Terhadap Simpanan... 64

18. Tabel 5.17. Data Aset Likuid yang Tidak Menghasilkan Terhadap Total Aset ... 65

19. Tabel 5.18. Data Pertumbuhan Piutang Beredar... 66

20. Tabel 5.19. Data Pertumbuhan Investasi Keuangan ... 67

22. Tabel 5.21 Data Modal Anggota... 68

23. Tabel 5.22 Data Jumlah Anggota... 69

24. Tabel 5.23 Data Pertumbuhan Total Aktiva ... 69

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam kamus populer, koperasi diartikan sebagai badan perkumpulan yang bertujuan mengadakan kerja sama dalam hal mengatur kebutuhan bersama para anggotanya, membentuk modal bersama melalui simpanan-simpanan wajib dan suka rela, dengan modal dimana didatangkan barang-barang keperluan para anggota, keuntungan yang diperoleh setiap tahun dibagikan kepada para anggota dan secara kemufakatan bersama sebagian diperuntukan bagi dana-dana guna untuk menggerakkan koperasi lebih lanjut. Oleh karena itu sudah selayaknya koperasi menjadi salah satu motor penggerak pereokonomian di suatu negara di samping sektor-sektor perekonomian yang lain.

Pengelolaan keuangan secara ideal merupakan hal yang perlu diperhatikan oleh para pengurus credit union. Kinerja keuangan dapat dikatakan ideal atau tidak, pada dasarnya tergantung pada standar yang digunakan untuk mengukurnya. Untuk mengukur kinerja tersebut ada beberapa sistem penilaian internasional yaitu CAMEL, PEARLS, GIRAFE, dan lain-lain. Sistem penilaian yang sering diterapkan di Indonesia yaitu analisa laporan keuangan yang meliputi perhitungan rasio likuiditas, rasio rentabilitas, rasio solvabilitas dan aktivitas. Dalam penelitian ini, penulis memilih sistem PEARLS sebagai alat ukur untuk menilai kinerja keuangan credit union.

Sistem PEARLS dimaksudkan sebagai alat pengawasan bagi manajer

credit union. Bagi pengurusnya, PEARLS menyediakan alat untuk memantau kinerja manajemen terutama kinerja keuangan. Sedangkan bagi pengawas, sistem PEARLS menyediakan indikator dan standar untuk mengawasi kinerja credit union (David C. Richardson, 2001:1). Dengan kata lain berdasarkan sistem PEARLS dapat dilihat bagaimana kinerja keuangan credit union dari satu periode ke periode yang lain secara spesifik. Dengan sistem ini dapat diketahui bagaimana kondisi kinerja keuangan credit union dilihat dari tingkat perlindungan aset, struktur keuangan yang efektif, kualitas aset, laju perolehan pendapatan dan biaya, likuiditas, serta tanda-tanda pertumbuhan aset.

keuangan lainnya yang mengalami kebangkrutan tetapi lain halnya dengan credit union, credit union malah semakin tumbuh dan berkembang. Yang menjadi pertanyaan bagi peneliti adalah bagimana credit union mampu menarik masyarakat untuk menjadi anggota credit union dan menjamin kemanan uang anggota yang ada di credit union?, apa yang menyebabkan masyarakat percaya menyimpan uang mereka di credit union? serta bagaimana credit union

mengelola kinerja keuangan mereka sehingga dapat terus tumbuh dan berkembang disaat krisis ekonomi melanda?. Dari hal tersebutlah peneliti ingin mengetahui bagaimana Credit Union “Banuri Harapan Kita” mengelola keuangan sehingga dapat terus bertahan dan semakin berkembang.

Berdasarkan latar belakang di atas, penelitian ini dimaksudkan untuk mengetahui Kinerja Keuangan Credit Union “Banuri Harapan Kita”. Judul penelitian yang dirumuskan adalah sebagai berikut “Pengawasan Kinerja Keuangan Credit Union dengan Menggunakan Sistem PEARLS” dan merupakan studi kasus pada Credit Union “Banuri Harapan Kita”.

B. Batasan Masalah

C. Rumusan Masalah

Berdasarkan latar belakang masalah di atas dirumuskan permasalahan sebagai berikut :

1. Bagaimana kinerja keuangan Credit Union “Banuri Harapan Kita” berdasarkan sistem PEARLS dari tahun 2003 sampai dengan tahun 2005? 2. Bagaimana perkembangan kinerja keuangan Credit Union “Banuri Harapan

Kita” dari tahun 2003 sampai dengan tahun 2005?

D. Tujuan Penelitian

Berdasarkan dengan masalah di atas, tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui kinerja keuangan Credit Union “Banuri Harapan Kita” berdasarkan sistem PEARLS, dari tahun 2003 sampai dengan tahun 2005? 2. Untuk mengetahui perkembangan kinerja keuangan Credit Union “Banuri

Harapan Kita” berdasarkan sistem PEARLS, dari tahun 2003 sampai dengan tahun 2005?

E. Manfaat Penelitian

1. Bagi Credit Union yang diteliti :

b. Hasil penelitian dapat digunakan sebagai bahan pertimbangan untuk mengambil keputusan dan kebijakan.

2. Bagi Universitas Sanata Dharma

BAB II

LANDASAN TEORETIK

A. Beberapa Pengertian

1. Pengertian Koperasi

Menurut Undang-Undang nomor 25 Tahun 1992 tentang koperasi, disebutkan bahwa koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum dengan melandaskan kegiatannya berdasarkan prinsip koperasi, dan sekaligus sebagai gerakan ekonomi rakyat berdasarkan atas asas kekeluargaan. Sedangkan tujuan koperasi menurut Undang-Undang Nomor 25 Tahun 1992 yang tertera pada pasal 3 adalah memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun masyarakat yang maju, adil dan makmur berlandaskan Pancasila dan UUD 45.

2. Pengertian Credit Union

Jakarta,1973: 1). Karena dipercaya orang lain, teman kelompoknya, pinjaman itu harus dibayar kembali, secara berangsur-angsur berikut bunganya.

3. Tujuan Credit Union

Credit Union didirikan dengan tiga tujuan pokok, yakni (Credit Union Counseling Office Jakarta, 1973: 1) :

a. Perbaikan ekonomi anggota. Tujuan yang hendak dicapai :

1. Menolong para anggota untuk memperbesar terbentuknya simpanan sendiri.

2. Menolong para anggota dengan pinjaman dengan bunga murah pada saat mereka membutuhkan.

3. Menolong para anggota untuk memperbesar kemampuan mereka dalam menggunakan uang secara tepat dan berhemat.

b. Perkembangan kepribadian anggota. Tujuan yang hendak dicapai :

1. Mendidik anggota mengembangkan diri untuk menentukan hidupnya. 2. Mengembangkan sikap harga diri serta percaya diri pada diri anggota. 3. Mengembangkan sikap bertanggung jawab.

4. Mengembangkan sikap sosial.

4. Bidang Usaha Credit Union

Meminjamkan uang kepada anggota dengan bunga ringan untuk tujuan produktif dan kesejahteraan.

5. Format Laporan Keuangan Credit Union dengan sistem PEARLS

Adapun format laporan credit union adalah sebagai berikut (David C. Richardson, 2002: 19) :

Aset-aset yang menghasilkan - Piutang

- Investasi likuid - Investasi keuangan - Investasi non keuangan

Hutang-hutang berbunga - Simpanan non saham - Pinjaman dari BK3D

Pendapatan bunga - Piutang - Investasi likuid - Investasi keuangan

Hutang-hutang tampa bunga - Provisi

- BJS dan BJP

- Hutang bunga deposito -Solkes

-Dan lain-lain

Pendapatan non bunga - Investasi non keuangan - Pendapatan lain-lain

Aset-aset yang tidak menghasilkan

- Kas - Cek - Materai

- Biaya dibayar dimuka - Aset-aset tetap

Modal - Modal saham - Modal transit - Modal lembaga

Biaya Modal - Simpanan non saham - Pinjaman dari BK3D - BJS dan BJP

TOTAL ASET TOTAL HUTANG dan MODAL Biaya Operasional - Personalia

- Pengurus/Pengawas - Diklat dan promosi - Penyusutan - Administrasi

Provisi pinjaman lalai

SHU

6. Pengertian PEARLS.

PEARLS (David C. Richardson, 2002: 1) adalah sistem pemantauan dan pengawasan kinerja keuangan yang dirancang sebagai panduan pengelolaan

perbandingan kinerja atau pe-rangking-an antara satu credit union dengan

credit union lainnya.

Lebih lanjut penjelasan mengenai PEARLS adalah sebagai berikut : a. Protection/ Perlindungan (P)

Perlindungan aset yang baik adalah mutlak bagi credit union. Perlindungan diukur dari (1) membandingkan kecukupan dana cadangan resiko terhadap jumlah pinjaman yang lalai, dan (2) membandingkan pengalokasikan kerugian investasi dengan total jumlah dari investasi. Perlindungan terhadap pinjaman lalai dikatakan kuat apabila credit union

memiliki cadangan resiko yang cukup untuk menutupi 100% dari total pinjaman lalai di atas 12 bulan, dan 35% dari total pinjaman lalai dari 1-12 bulan.

Sistem PEARLS menilai kecukupan perlindungan yang diberikan kepada credit union dengan membandingkan antara ketersedian dana cadangan resiko dengan kredit lalai.

b. Effective Financial Structure / Struktur Keuangan yang Efektif (E) Struktur keuangan credit union merupakan faktor yang amat penting

bagi credit union dalam menentukan potensi pertumbuhan, kemampuan memperoleh pendapatan, dan kekuatan keuangan secara keseluruhan. Sistem PEARLS mengukur aset, hutang dan modal, dan merekomendasikan suatu struktur keuangan credit union yang ideal. Sasaran yang ideal adalah sebagai berikut :

Aset adalah sumber-sumber ekonomi yang dimiliki credit union yang biasanya dinyatakan dalam satuan uang. 95% aset-aset produktif terdiri atas piutang atau pinjaman beredar (70-80%), dan investasi likuid (10-20%) dan 5% aset-aset yang tidak produktif terdiri dari aset-aset tetap (tanah, gedung, peralatan dan lain-lain).

2. Hutang

Hutang adalah kewajiban-kewajiban yang harus dibayar oleh

credit union pada suatu saat tertentu dimasa yang akan datang. 3. Modal

Modal adalah hak sisa, yaitu hak atas sisa aktiva setelah dikurangi dengan hutang kepada para kreditur. Simpanan saham : 10-20% dari total aset dan modal lembaga (dana cadangan, SHU yang tidak dibagikan, donasi) :10 %.

c. Asset Quality / Kualitas Aset (A)

Aset-aset yang tidak produktif atau aset-aset yang tidak menghasilkan adalah aset-aset yang tidak menghasilkan pendapatan. Aset-aset yang tidak menghasilkan dengan persentase yang tinggi akan berakibat negatif dan mengurangi pendapatan. Kualitas aset dapat diketahui dari rasio pinjaman menunggak, persentase aset-aset yang tidak menghasilkan dan besarnya dana yang digunakan untuk mendanai aset-aset yang tidak menghasilkan.

Cara ini memungkinkan credit union dirangking dengan hasil terbaik atau terburuk. Dengan membandingkan struktur keuangan dengan hasil yang di capai, adalah mungkin menentukan seberapa efektif credit union maupun menempatkan berbagai sumber produktif kedalam investasi yang memperoleh hasil yang tinggi. Teknik analisis semacam ini membantu menejemen memantapkan kinerja keuangan credit union.

e. Liquidity / Likuiditas (L)

Likuiditas adalah kemampuan perusahaan untuk membayar hutang jangka pendek. Sistem PEARLS menganalisa likuiditas dari segi cadangan likuiditas total dan dana likuid di kas.

f. Sign of Growth / Tanda-tanda Pertumbuhan (S)

Cara terbaik satu-satunya dalam memelihara nilai aset adalah melalui pertumbuhan aset yang cepat dan tinggi beserta perolehan keuangan yang berkesinambungan.

7. Sisa Hasil Usaha

Sisa hasil usaha adalah akumulasi sisa hasil usaha periodik setelah memperhitungkan pembagian sisa hasil usaha dan koreksi sisa hasil usaha periode lalu, baik yang dicadangkan untuk tujuan tertentu maupun sebagai sisa hasil usaha yang belum dibagikan (Tugiman, 1995: 48).

8. Pengertian Kinerja

diusahakan. (KUBI, 2001 : 1088). Sedangkan menurut IAI (1995: 7), kinerja adalah info kinerja perusahaan, terutama profitabilitas diperlukan untuk menilai perubahan potensial sumber ekonomi yang mungkin dikendalikan di masa depan. Info fluktuasi kinerja adalah penting dalam hal ini. Info kinerja bermanfaat untuk meprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber daya yang ada. Di samping itu info tersebut juga berguna dalam perumusan pertimbangan tentang efektifitas perusahaan dalam memanfaatkan tambahan sumber daya.

9. Analisis Laporan Keuangan

lebih mendalam. Analisis rasio dapat menyingkap hubungan dan sekaligus menjadi dasar pembandingan yang menunjukkan kondisi atau kecendrungan yang tidak dapat didektesi bila kita hanya melihat komponen-komponen rasio itu sendiri. Untuk dapat memperoleh informasi mengenai kekuatan dan kelemahan perusahaan, maka analisis laporan keuangan perlu diarahkan pada lima area analisis sebagai berikut:

a. Rasio likuiditas

Rasio likuiditas adalah kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya kepada kreditor jangka pendek. Untuk mengukur kemampuan likuiditas perusahaan dapat di cari sebagai berikut: 1). Modal kerja

Modal kerja = Total Aktiva Lancar – Total Utang Lancar 2). Current Ratio

Current Ratio =

Lancar Utang

Lancar Aktiva

3). Acid-Test Ratio

Quick Ratio =

Lancar Utang

Biaya Persekot

-Persediaan

-lancar Aktiva

4). Perputaran Piutang

Perputaran Piutang =

Piutang Rata

-Rata

Kredit Penjualan

Jumlah hari Piutang =

Piutang Perputaran

Per tahun Hari

Jumlah

Perputaran Persediaan = Persediaan rata -Rata Penjualan Pokok Harga

Jumlah Hari Persediaan =

Persediaan Perputaran

Per tahun Hari

Jumlah

b. Rasio solvabilitas (Struktur Modal).

Rasio solvabilitas merupakan kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya. Untuk mengukur kemampuan solvabilitas perusahaan dapat dicari sebagai berikut:

1). Debt-to-Equity Ratio

Debt-to-Equity Ratio =

Sendiri Modal

Total

Utang Total

2). Time Interest Earned

Time Interest Earned =

Bunga Biaya Pajak dan Bunga sebelum Laba

c. Rasio return on investment.

Rasio return on investment adalah suatu alat ukur yang digunakan untuk mengukur hubungan antara laba yang diperoleh dengan investasi yang digunakan untuk menghasilkan laba tersebut. Untuk mengukur kemampuan return on invesment perusahaan dapat dicari sebagai berikut: 1). Return on Total Assets

Return on Total Assets =

rata -rata Aktiva Bunga sebelum Tetapi Pajak, Setelah Laba

Biasa Saham Modal rata -Rata Istimewa Saham Deviden -Pajak Setelah Bersih Laba

d. Rasio pemanfaatan aktiva.

Rasio pemanfaatan aktiva adalah alat ukur untuk mengukur efisiensi dan evektivitas pemanfaatan aktiva dalam rangka perolehan penghasilan. Untuk mengukur efesiensi pemanfaatan aktiva perusahaan dapat dicari sebagai berikut:

1). Rasio Perputaran Total Aktiva

Rasio Perputaran Total Aktiva =

rata -Rata Aktiva

Penjualan

2). Rasio Perputaran Modal Kerja

Rasio Perputaran Modal Kerja =

rata -Rata Kerja Modal Penjualan

3). Rasio Perputaran Aktiva Tetap

Rasio Perputaran Aktiva Tetap =

rata -Rata Tetap Aktiva Penjualan

4). Rasio Perputaran Aktiva Lain-lain

Rasio Perputaran Aktiva Lain-lain =

rata -rata Tetap Aktiva Penjualan

e. Rasio kinerja operasi.

Rasio kinerja merupakan alat ukur untuk mengukur kinerja perusahaan dalam meraih keuntungan. Untuk mengukur efesiensi kinerja operasi perusahaan dapat dicari sebagai berikut :

Laba Kotor Terhadap Penjualan =

Penjualan Kotor Laba

2). Rasio Laba Bersih Terhadap Penjualan

Laba Bersih Terhadap Penjualan =

Penjualan Bersih Laba

3). Rasio Laba Usaha Terhadap Penjualan

Laba Usaha Terhadap Penjualan =

Penjualan Usaha Laba

4). Rasio Harga Pokok Penjualan Terhadap Penjualan dan Biaya Usaha Terhadap Penjualan

Rasio HPP/Penjualan =

Penjualan Penjualan Pokok

Harga

Rasio Biaya Usaha/Penjualan =

Penjualan Usaha Biaya

10. Analisis Trend

Analisis trend adalah suatu analisis yang dilakukan dengan menggunakan data-data masa lalu perusahaan dengan tujuan komparasi (Prastowo, 1995: 47). Dengan melihat kecendrungan (trend) angka-angka rasio tertentu, dapat diperoleh apakah rasio-rasio tersebut cenderung naik, turun, atau relatif konstan. Dari gambaran ini akan dapat didektesi masalah-masalah yang sedang dihadapi perusahaan dan dapat diobservasi baik-buruknya pengolahan perusahaan. Adapun rumus analisis trend adalah (Algifari, 1994: 116):

Y =a+bX

Y = nilai variabel yang ditentukan. a = nilai Y apabila X sama dengan nol.

b = kemiringan nilai slope garis trend atau perubahan nilai Y dari waktu ke waktu.

X = periode waktu dan tahun dasar

Untuk menentukan nilai a dan b pada persamaan di atas dapat digunakan rumus (Algifari, 1994: 119) :

n X

∑

=

a dan

∑

∑

= X2

X b

Keterangan : n = jumlah tahun.

Y = nilai variabel deret berkala. X = kode waktu masing-masing tahun.

B. Manual Sistem Monitoring PEARLS ( David C. Richardson, 2002: 7 )

1. Protection / Perlindungan (P)

Rasio ini mengukur kecukupan penyisihan untuk menutupi pinjaman macet. Adapun rasionya adalah sebagai berikut :

a. Menghitung rasio tunggakkan pinjaman > 12 bulan (P1).

Rumus perhitungan adalah sebagai berikut :

P1 = ×100%

Keterangan :

a = Dana cadangan resiko yang tersedia. b = Tunggakkan pinjaman > 12 bulan.

Sasaran : 100%

b. Menghitung rasio tunggakkan pinjaman 1-12 bulan (P2). Rumus perhitungan adalah sebagai berikut :

P2 = − ×100%

c b a

Keterangan :

a = Total dana cadangan resiko yang tersedia.

b = Dana cadangan resiko yang telah digunakan untuk P1. c = Tunggakkan pinjaman 1-12 bulan (<12 bulan).

Sasaran : 35%

2. Effective Financial Structure / Struktur Keuangan yang Efektif (E)

Indikator dari keuangan yang efektif mengukur komposisi nomor-nomor perkiraan yang paling penting di dalam laporan keuangan. Suatu struktur keuangan yang efektif perlu untuk menjaga keselamatan, kepastian mencapai tujuan, dan kemampuan memperoleh keuntungan, di mana pada saat yang sama, credit union perlu menduduki posisi dengan pertumbuhan yang tinggi.

Aktiva adalah sumber daya yang dikuasai oleh badan usaha yang diperoleh dari transaksi atau kejadian masa lalu, yang memberikan manfaat di masa depan.

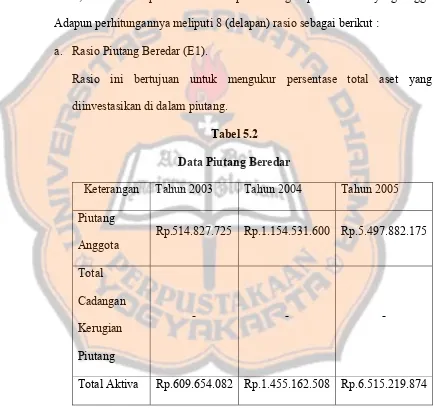

1). Menghitung rasio piutang beredar (E1).

Rumus perhitungan yang digunakan adalah sebagai berikut :

E1 = % c

b a

100

× −

Keterangan :

a = Total piutang yang beredar. b = Total cadangan resiko. c = Total aktiva.

Sasaran : Antara 70-80%

2). Menghitung rasio investasi likuid (E2). Rumus perhitungan adalah sebagai berikut :

E2 = : % b

a

100

×

Keterangan :

a = Total investasi likuid. b = Total aktiva.

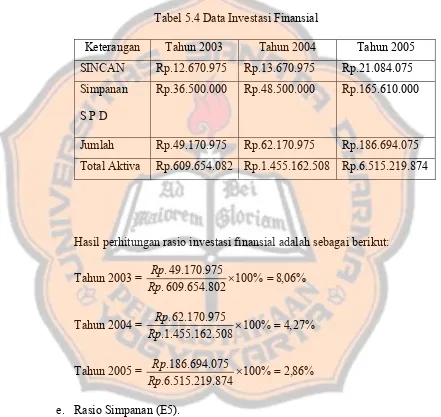

3). Menghitung rasio investasi finansial (E3). Rumus perhitungan adalah sebagai berikut :

E3 = % b

a

100

×

Keterangan :

a = Total investasi finansial b = Total aktiva

Sasaran : Maksimum 10%

b. Kewajiban

Kewajiban adalah hutang badan usaha yang timbul dari transaksi atau kejadian masa lalu, yang pelunasannya mengakibatkan arus keluar sumber daya badan usaha.

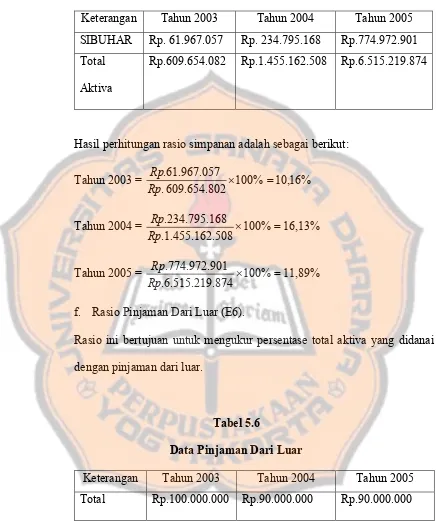

1). Menghitung rasio simpanan non-saham(E5). Rumus perhitungan adalah sebagai berikut :

E5 = % b

a

100

×

Keterangan :

a = Total simpanan non-saham. b = Total aktiva.

2). Menghitung rasio pinjaman dari luar (E6). Rumus perhitungan adalah sebagai berikut :

E6 = ×100%

b a

Keterangan :

a = Total pinjaman dari luar. b = Total aktiva.

Sasaran : Maksimum 5%

c. Modal

Modal adalah hak sisa, yaitu hak atas sisa aktiva setelah dikurangi dengan hutang kepada para kreditur.

1). Menghitung rasio modal saham (E7).

Rumus perhitungan adalah sebagai berikut :

E7 = % b

a

100

×

Keterangan:

a = Total modal saham. b = Total aktiva.

Sasaran : 10-20%

2). Menghitung rasio modal lembaga (E8). Rumus perhitungan adalah sebagai berikut :

E8 = % b

a

100

×

a = Total modal lembaga b = Total aktiva

Sasaran : Minimal 10%

Catatan : Modal lembaga didefenisikan sebagai semua dana cadangan, donasi, iuran gedung, SHU yang tidak terbagi, dan SHU berjalan yang tidak akan dibagi / akan dialokasikan untuk dana cadangan.

3. Asset Quality / Kualitas Aset (A)

Indikator ini mengukur persentase aset-aset yang tidak menghasilkan yang secara negatif berpengaruh kepada perolehan pendapatan dan solvency, terutama : pinjaman lalai, aset-aset-yang tidak menghasilkan, dan pendanaan aset-aset yang tidak menghasilkan.

a. Menghitung rasio tunggakkan pinjaman lalai di dalam pinjaman yang beredar (A1).

Rumus perhitungan adalah sebagai berikut :

A1 = % b

a

100

×

Keterangan:

a = Total tunggakkan pinjaman b = Total pinjaman beredar

b. Menghitung rasio total asset yang tidak menghasilkan pendapatan (A2). Contoh aset yang tidak menghasilkan :

1. Kas di tangan.

2. Perkiraaan keuangan yang tidak berbunga. 3. Biaya dibayar di muka

4. Aset-aset tetap (tanah, gedung, kendaraan,dan inventaris lain) Rumus perhitungan adalah sebagai berikut :

A2 = % b

a

100

×

Keterangan:

a = Total aset-aset yang tidak menghasilkan b = Total aset

Sasaran : ≤ 5%

4. Rates of Return and Costs / Tingkat Pendapatan dan Biaya (R)

Indikator ini mengukur perolehan pendapatan rata-rata untuk setiap aset-aset yang sangat produktif. Disamping itu, indikator ini juga mengukur biaya rata-rata untuk setiap hutang dan modal. Hasil-hasil tersebut merupakan pengembalian atas investasi nyata. Hasil-hasil yang bersesuaian menunjukkan apakah memperoleh nilai pasar atas aset-aset, hutang, dan modal credit union.

R1 =

(

)

% dc b a

100

2 ×

+ −

Keterangan :

a =Total pendapatan bunga pinjaman (termasuk jasa pelayanan dan denda) selama setahun.

b = Asuransi dibayar di muka c = Piutang akhir tahun berjalan. d = Piutang akhir tahun lalu.

Sasaran : ≥10 %

b. Menghitung rasio biaya bunga simpanan (R5). Rumus perhitungan adalah sebagai berikut :

R5 =

(

(

)

)

% ed c b a

100

2 ×

+ + +

Keterangan :

a = Total bunga yang dibayarkan pada simpanan. b = Total pembayaran asuransi untuk simpanan.

c = Total pajak yang telah di bayar oleh credit union atas bunga simpanan. d = Total simpanan sampai akhir tahun berjalan.

e = Total simpanan sampai akhir tahun lalu.

Sasaran : > inflasi.

Rumus perhitungan adalah sebagai berikut :

R7 =

(

)

(

d e)

% c b a 100 2 × + + + Keterangan :a = Total deviden yang dibayarkan atas simpanan saham anggota.

b = Total premi asuransi yang telah dibayarkan atas simpanan saham anggota.

c = Total pajak yang telah dibayarkan oleh credit union atas deviden simpanan saham anggota.

d = Total simpanan saham anggota sampai akhir tahun berjalan. e = Total simpanan saham anggota sampai akhir tahun lalu. Sasaran : ≥ R5.

d. Menghitung marjin pendapatan kotor (R8) Rumus perhitungan adalah sebagai berikut :

R8 =

((

)

(

)

(

)

100%2 × + + + − + + + + j i h g f e d c b a Keterangan :

a = Pendapatan bunga pinjaman. b = Pendapatan investasi likuid c = Pendapatan investasi finansial. d = Pendapatan investasi non-finansial. e = Pendapatan lain-lain.

g = Deviden atau biaya bunga saham anggota. h = Biaya bunga dana pinjaman

i = Total aktiva akhir tahun berjalan. j = Total aktiva akhir tahun lalu

Sasaran : Untuk menghasilkan pendapatan yang cukup untuk menutup semua biaya operasi dan cadangan kerugian piutang dan untuk meningkatkan modal lembaga.

e. Menghitung rasio biaya operasional (R9). Rumus perhitungan adalah sebagai berikut :

R9 =

( )

(

b c)

% a100

2 ×

+

Keterangan :

a = Total biaya operasional (di luar biaya kerugian piutang). b = Total aktiva sampai dengan akhir tahun berjalan.

c = Total aktiva sampai dengan akhir tahun lalu.

Sasaran : < 10%.

f. Menghitung rasio S H U (R12).

R10 :

(

)

100% 2×

+b c a

Keterangan :

a = Total pendapatan bersih

b = Total aktiva akhir tahun berjalan c = Total aktiva akhir tahun lalu.

Sasaran : Lebih besar atau sama dengan 10 %

5. Liquidity / Likuiditas (L)

Indikator ini menunjukkan apakah pengelolaan kas credit union efektif. a. Menghitung rasio likuiditas terhadap tabungan (L1).

Rumus perhitungan adalah sebagai berikut :

L1 =

(

)

%d c b a

100

× − +

Keterangan :

a = Total investasi likuid.

b = Total aktiva likuid yang tidak menghasilkan. c = Total kewajiban jangka pendek (<30 hari). d = Total simpanan.

b. Menghitung rasio aset likuid yang tidak menghasilkan terhadap total aset (L2).

Rumus perhitungan adalah sebagai berikut :

L2 = ×100%

b a

Keterangan :

a = Total aset yang tidak menghasilkan b = Total aset.

.

Sasaran : 10%.

6. Sign of Growth / Tanda-tanda Pertumbuhan (S)

Indikator ini mengukur persentase pertumbuhan disetiap nomor perkiraan utama pada laporan keuangan, juga pertumbuhan keanggotaan. Dalam situasi ekonomi yang sarat inflasi, pertumbuhan riil (setelah dikurangi inflasi) adalah suatu kunci untuk mempertahankan kelangsungan hidup credit union.

a. Menghitung rasio pertumbuhan piutang (S1) Rumus perhitungan adalah sebagai berikut :

S1 =

(

)

% bb a

100

× −

Keterangan :

Sasaran : > S11

b. Menghitung rasio pertumbuhan Investasi Keuangan (S3) Rumus perhitungan adalah sebagai berikut :

S3 =

(

)

% bb a

100

× −

Keterangan :

a = Total investasi keuangan tahun berjalan b = Total investasi keuangan akhir tahun lalu.

Sasaran : > S11

c. Menghitung rasio pertumbuhan simpanan (S5) Rumus perhitungan adalah sebagai berikut :

S5 =

(

)

% bb a

100

× −

Keterangan :

a = Total simpanan berjalan. b = Total simpanan akhir tahun lalu

d. Menghitung rasio pertumbuhan modal lembaga (S8) Rumus perhitungan adalah sebagai berikut:

S 8 =

(

)

% bb a

100

× −

Keterangan :

a = Modal lembaga tahun berjalan b = Modal lembaga akhir tahun lalu.

Sasaran : > S11

e. Menghitung rasio pertumbuhan anggota (S10) Rumus perhitungan adalah sebagai berikut :

S10 =

(

)

% bb a

100

× −

Keterangan :

a = Jumlah anggota sekarang. b = Jumlah anggota akhir tahun lalu.

f. Menghitung rasio pertumbuhan total aktiva (S11) Rumus perhitungan adalah sebagai berikut :

S11 =

(

)

% bb a

100

× −

Keterangan :

a = Total aktiva tahun berjalan. b = Total aktiva akhir tahun lalu.

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus. Penelitian dilakukan pada Credit Union “Banuri Harapan Kita”. Dengan demikian kesimpulan yang ditarik hanya berlaku pada Credit Union “Banuri Harapan Kita”.

B. Waktu dan Lokasi Penelitian

1. Waktu Penelitian

Penelitian dilakukan pada bulan Juni tahun 2006. 2. Lokasi Penelitian

Lokasi penelitian adalah Credit Union “Banuri Harapan Kita” jalan Raya Sosok-Tayan di kota Batang Tarang.

C. Subyek dan Obyek Penelitian

1. Subyek Penelitian :

Subyek dalam penelitian ini adalah ketua koperasi, bendahara, dan pengurus yang ditunjuk.

Laporan Keuangan Credit Union “Banuri Harapan Kita” dari tahun 2003 sampai dengan tahun 2005 yang meliputi neraca dan perhitungan hasil usaha serta laporan manajemen.

D. Teknik Pengumpulan Data

1. Wawancara

Dalam penelitian ini wawancara akan dilakukan dengan pimpinan

Credit Union “Banuri Harapan Kita” atau yang mewakili, tentang gambaran umum Credit Union “Banuri Harapan Kita”.

2. Dokumentasi

Teknik pengumpulan di lakukan dengan mempelajari dokumen-dokumen yang berisi data-data yang diperlukan dalam penelitian seperti laporan keuangan, neraca, laporan rugi laba.

E. Teknik Analisis Data

Alat dan langkah-langkah yang di gunakan untuk membahas persoalan guna menemukan jawaban dari permasalahan yang diteliti adalah sebagai berikut :

1. Untuk mengetahui bagaimana kinerja keuangan di Credit Union “Banuri Harapan Kita” berdasarkan sistem PEARLS, teknik analisis data yang dilakukan adalah sebagai berikut :

1). Menghitung rasio Protection / Perlindungan (P)

a) Menghitung tunggakkan pinjaman > 12 bulan (P1). b) Menghitung tunggakkan pinjaman < 12 bulan (P2).

2). Menghitung rasio Effective Financial Structure / Struktur Keuangan yang Efektif (E)

a) Menghitung piutang beredar (E1). b) Menghitung investasi likuid (E2). c) Menghitung investasi finansial (E3).

d) Menghitung total simpanan non-saham (E5). e) Menghitung total pinjaman dari luar (E6).

f) Menghitung total modal saham (E7). g) Menghitung total modal lembaga (E8).

3). Menghitung rasio Asset Quality / Kualitas Aset (A)

a) Menghitung tunggakkan pinjaman lalai di dalam pinjaman yang beredar (A1).

b) Menghitung total asset yang tidak menghasilkan pendapatan (A2). 4). Menghitung rasio Rates of Return and Costs / Tingkat Pendapatan

dan Biaya (R)

a) Menghitung piutang pendapatan (R1). b) Menghitung biaya bunga simpanan (R5).

f) Menghitung total S H U ( R 12) 5). Menghitung rasio Liquidity / Likuiditas (L)

a) Menghitung likuiditas terhadap tabungan (L1).

b) Menghitung aset likuid yang tidak menghasilkan terhadap total aset (L2).

6). Menghitung rasio Sign of Growth / Tanda-tanda Pertumbuhan (S) a) Menghitung pertumbuhan piutang (S1)

b) Menghitung pertumbuhan Investasi Keuangan (S3) c) Menghitung pertumbuhan simpanan (S5)

d) Menghitung pertumbuhan modal lembaga (S8) e) Menghitung pertumbuhan anggota (S10) f) Menghitung pertumbuhan total aktiva (S11)

b. Untuk menilai kinerja keuangan credit union dapat dilakukan dengan cara membandingkan antara hasil perhitungan rasio berdasarkan sistem PEARLS dengan sasaran yang telah ditentukan. Apabila :

1) Hasil perhitungan rasio berdasarkan Sistem PEARLS sesuai dengan sasaran yang ditentukan berarti credit union tersebut mencapai hasil yang ideal.

2) Hasil perhitungan rasio berdasarkan Sistem PEARLS tidak sesuai dengan sasaran yang ditentukan berarti credit union tersebut mencapai hasil yang tidak ideal.

Tabel 3.1

Credit Union berdasarkan Sistem PEARLS

Status

No PEARLS

Syarat Ideal

Sistem PEARLS

Realisasi yang di

Capai CU Banuri

Harapan Kita

Ket.Realisasi

Ideal Tidak Ideal

1 P1 X

2 P2 X

3 E1 X

4 E2 X

5 E3 X

6 E5 X

7 E6 X

8 E7 X

9 E8 X

10 A1 X

11 A2 X

12 R1 X

13 R5 X

14 R7 X

15 R8 X

16 R9 X

17 R12 X

18 L1 X

19 L2 X

20 S1 X

21 S3 X

23 S8 X

24 S10 X

25 S11 X

2. Untuk mengetahui perkembangan kinerja keuangan Credit Union “Banuri Harapan Kita” metode yang digunakan adalah analisis trend dengan rumus (Algifari, 1994: 116):

Y =a+bX Keterangan :

Y = nilai variabel yang ditentukan. a = nilai Y apabila X sama dengan nol.

b = kemiringan nilai slope garis trend atau perubahan nilai Y dari waktu ke waktu.

X = periode waktu dan tahun dasar

Untuk menentukan nilai a dan b pada persamaan di atas dapat digunakan rumus (Algifari, 1994: 119) :

n Y

∑

=

a dan

∑

∑

= X2

X b

Keterangan : n = jumlah tahun.

Dari hasil perhitungan tersebut akan diketahui beberapa keadaan yang dapat diklasifikasikan sebagai berikut :

BAB IV

GAMBARAN UMUM CREDIT UNION BANURI HARAPAN KITA A. Sejarah Singkat Credit Union “Banuri Harapan Kita”.

Pada bulan Maret tahun 1994, keluarga besar Nusa Tenggara Timur yang ada di Kecamatan Balai Batang Tarang yang dimotori oleh Bapak Philipus Lada mengadakan pertemuan untuk mendirikan usaha bersama yang disingkat UB. “Komodo”. Sejumlah 15 Kepala Keluarga sepakat untuk bergabung dan sepakat untuk mengumpulkan sebesar Rp 35.000,- per bulan. Rencananya dengan uang yang terkumpul tersebut digunakan untuk membeli sebuah mobil bekas untuk usaha bisnis dibidang angkutan umum.

Setahun kemudian tepatnya pada tanggal 10 Juni 1995 rencana yang telah di sepakati berubah dan akhirnya membentuk sebauah badan usaha

credit union dengan nama Membangun Manusia Mandiri Harapan Kita yang di singkat dengan nama : Credit Union “Banuri Harapan Kita”.

Para pendiri saat itu sepakat dan berkomitmen menjadikan wadah

credit union ini sebagai sarana untuk mengumpulkan orang-orang yang punya visi yang sama dalam mengembangkan usaha perekonomian keluarga pada khususnya dan masyarakat pada umumnya. Adapun tokoh-tokoh pendiri

credit union tersebut adalah : 1. Bapak Philipus Lada

5. Bapak Naftali De Kauze 6. Bapak Aloysius Alot 7. Bapak Stepanus Sidjun 8. Bapak Yosep Mbengu 9. Bapak Prans Sidok. SVD 10. Bapak Aleksander Nippu 11. Bapak Salomon Kola Ola 12. Bapak Yakobus Kea

B. Struktur Kepengurusan Credit Union Banuri Harapan Kita.

DEWAN PEMBINA

1. P. FIDELIS.S. Pr 2. ALOYSIUS ALOT 3. SERPULUS APUN 4. HENDRIK ARIFIN

R.A.T

BADAN PENGAWAS

KETUA : SURYADI AYA, S.Pd SEKRETARIS : HERMAN ANGGOTA : SANIANSAH

BAGIAN KREDIT

KOORDINATOR : M. SUMARTO, S.H ANGGOTA :

B. TEHON MATIUS A.

BAGIAN KEUANGAN

KABAG: MUSA STAF :

HERLINA BUTET EMELIA WIWIN PALENTINA ISKANDAR ALIMBAWADI

BAGIAN DIKLAT

F. KORNELIS RIGU, A.Md ALIANTO

DEWAN PIMPINAN

KETUA : ANDREAS MURDIONO WAKIL I : PHILIPUS LADA WAKIL II : PIUS AKENG SEKRETARIS :P.M. APOLLO BENDAHARA :NAFTALI DE KAUSE ANGGOTA : JUNIAR PASARIBU

LAMIT. S.E SUSANTO MAGDALENA

Adapun tugas dari bagian-bagian tersebut adalah sebagai berikut: 1. Dewan Pembina

Tugas dewan pembina adalah membina semua pengurus agar pengurus dapat melakukan aktivitas kerja dengan sebaik-baiknya. 2. Dewan Pimpinan

Tugas dewan pimpinan adalah memimpin dari semua pengurus di kantor Credit Union “Banuri Harapan Kita”.

3. Dewan Pengawas

Tugas dewan pengawas adalah memeriksa uang atau mengecek uang pada akhir bulan, biasa disebut Tim Audit yang berhak menghitung uang dengan teliti tentang uang masuk dan uang keluar dan memeriksa KSPA dan memeriksa slip masuk dan slip keluar.

4. Manajer

Tugas manejer adalah memimpin manajemen dan mengwasi semua staf yang bekerja di bagian keuangan.

5. Bagian Kredit

Tugas bagian kredit adalah mewawancarai bagi anggota yang akan mengajukan pinjaman dan menagih anggota yang bermasalah dalam pembayaran atau menunggak pembayarannya.

6. Bagian Keuangan

yang akan membayar kredit serta menangani uang masuk dan uang keluar.

7. Bagian Diklat

Tugas bagian diklat adalah memberikan informasi kepada semua masyarakat dengan cara sosialisasi atau pengenalan tentang Credit Union.

C. Kegiatan / unit pelayanan Credit Union “Banuri Harapan Kita”.

1. Pendidikan

Pendidikan diselenggarakan untuk membantu perkembangan kepribadian anggota khususnya dalam hal penggunaan uang secara bijaksana.

2. Usaha Simpan Pinjam

Sampai saat ini Credit Union “Banuri Harapan Kita” telah memperkenalkan dan melaksanakan beberapa produk simpanan dalam usaha untuk menggalang permodalan. Credit Union “Banuri Harapan Kita” memiliki empat jenis simpanan, yaitu:

a. Simpanan Saham b. Simpanan Sukarela c. Simpanan Pendidikan d. Simpanan Bunga Harian 3. Dana Duka Cita

Dana duka cita adalah suatu bentuk solidaritas sesama anggota bagi anggota yang mengalami musibah (meninggal dunia).

4. Pinjaman

Pada Credit Union “Banuri Harapan Kita” terdapat 3 (tiga) jenis pinjaman, yaitu :

a. Pinjaman biasa

Pinjaman biasa adalah pinjaman yang besarnya 2 X simpanan saham dan 3 X simpanan saham.

b. Pinjaman khusus

Pinjaman khusus adalah pinjaman yang dikhususkan untuk pengembangan usaha.

c. Pinjaman kapitalisasi

BAB V

DISKRIPSI DATA, ANALISIS DATA DAN PEMBAHASAN

A. Diskripsi Data

Data yang diperlukan dalam penelitian ini adalah Neraca tahun 2003 sampai dengan tahun 2005, Laporan Laba-Rugi tahun 2003 sampai dengan tahun 2005, dan Data Statistik Jumlah Anggota tahun 2003 sampai dengan tahun 2005 yang diperlukan untuk pengawasan kinerja keuangan credit union

dengan menggunakan sistem PEARLS.

1. Neraca dan Laporan Laba Rugi (lihat halaman 42-49) 2. Data Statistik Jumlah Anggota

Keterangan Tahun 2003 Tahun 2004 Tahun 2005 Jumlah Anggota

Sekarang

549 orang 662 orang 2.130 orang

Jumlah Anggota Akhir Tahun Lalu

648 orang 549 orang 662 orang

KOPERASI KREDIT / CU " BANURI HARAPAN KITA " Badan Hukum No. : 813.a/BH/X/97, tgl 14 April 1997

Alamat : Jl. Busu Liung no. 01 Batang Tarang, 78563, Sanggau. KAL - BAR.

LAPORAN KEUANGAN TAHUN 2003

NERACA PER 31 DESEMBER 2003

AKTIVA Rp PASIVA Rp

Aset yang menghasilkan Hutang-hutang Berbunga 1. Piutang 1. SIBUHAR

61,967,057 1.1. Piutang Anggota 514,827,725 2. Simpanan Sukarela

359,523,550 1.2. piutang waserda - JUMLAH

421,490,607 JUMLAH 514,827,725

2. Investasi Likuid Hutang-hutang Tidak Berbunga 2.1. BANK 5,206,482 1. Hutang Dana Bergulir

100,000,000 2.2. TABANK 4,916,300 2. Biaya Yg Ms Hrs Dibayar

680,332 2.3. SIDOKIT 739,300 JUMLAH

100,680,332 2.4. Penyertaan SIBUHAR -

JUMLAH 10,862,082 MODAL

3.Investasi Finasial 1.Modal Saham 3.1. SINCAN 12,670,975 1.1. Simpanan Pokok

5,315,000 3.2. Simpanan di S P D 36,500,000 1.2. Simpanan Wajib

35,156,000 3.3. Jalinan 10,000,000 JUMLAH

40,471,000 JUMLAH 59,170,975

4. Investasi Non Finansial 2. Modal Transit JUMLAH - 2.1. Dana-dana

10,185,575 JUMLAH

10,185,575 Aset Yang Tidak Menghasilkan

1. Kas 2,802,200 3. Modal Lembaga 3. Cadangan Kerugian Usaha 3,802,650 3.1. Dana Cadangan

12,670,975 4. Biaya Dibayar Di Muka - 3.2. Cadangan Resiko - 5. Tanah 7,675,000 3.3. S H U Tak terbagi - 6. Gedung - 3.4. S H U Tahun Berjalan

24,155,593 7. Akumulasi Pyst Gedung - JUMLAH

36,826,568 8. Iventaris 14,363,650 9. Akum. Penyst. Iventaris (3,850,200) TOTAL

TOTAL 609,654,082

LAPORAN LABA RUGI PER 31 DESEMBER 2003

PENDAPATAN Rp BIAYA Rp 1.Pendapatan Bunga 1.BIAYA MODAL

1.1. Bunga Pinjaman 62,451,175 1.1. Bunga SIBUHAR 236,823 1.2. Jasa Pelayanan

Pinjaman 3,266,600 1.2. Bunga Pinjaman S P D 917,875 1.3. Denda - 1.3 Bunga Dana Bergulir 16,000,000 JUMLAH 65,717,775 JUMLAH 17,154,698

2. Investasi Likuid 2. Biaya Organisasi

2.1. Bunga TABANK - 2.1. Biaya RAT Tahun 2003 - 2.2. Bunga SIDOKIT - 2.2. Biaya Rapat Pengurus - JUMLAH - JUMLAH -

3. Investasi Finansial 3. Biaya Personalia

3.1. Bunga SINCAN - 3.1. Honor Karyawan 12,955,000 3.2. Bunga S P D - 3.2. Iuran Solidaritas 1,351,350 JUMLAH - 3.3. Jasa Pengurus - Pendapatan Non Bunga 3.4. Trans. dan Akmd. Karyawan - 4. Unvestasi Non Finansial - 3.5. Premi D H T 230,000 4.1.Deviden 1,841,000 3.6 Premi DAPERMA 6,044,757 4.2. BJMA + BJIA Jalinan - JUMLAH 20,581,107 JUMLAH 1,841,000

4. Biaya Administrasi dan Umum

5. Pendapatan Lain-lain 4.1. Administrasi dan Umum 4,304,868 5.1. Uang Pangkal 650,000 4.2. Sewa Kantor 720,000 5.2. Jasa Penyertaan

SIBUHAR - 4.3. Sosialisasi dan Promosi - 5.3. Jasa BANK 745,548 4.4. Penyusutan Gedung - 5.4. Materai 580,500 4.5. Penyusutan Peralatan Kantor - 5.5. Pendapatan Lain-lain 1,030,000 4.6. Penyusutan Iventaris 1,521,300 6.6. Insentif Dana Bergulir

KOPERASI KREDIT / CU " BANURI HARAPAN KITA " Badan Hukum No. : 813.a/BH/X/97, tgl 14 April 1997

Alamat : Jl. Busu Liung no. 01 Batang Tarang, 78563, Sanggau. KAL - BAR.

LAPORAN KEUANGAN TAHUN 2004 NERACA PER 31 DESEMBER 2004

AKTIVA Rp PASIVA Rp

Aset yang menghasilkan Hutang-hutang Berbunga 1. Piutang 1. SIBUHAR

234,795,168 1.1. Piutang Anggota 1,154,531,600 2. Simpanan Sukarela

957,870,075 JUMLAH 1,154,531,600 JUMLAH

1,192,665,243

2. Investasi Likuid Hutang-hutang Tidak Berbunga 2.1. BANK 17,662,183 1. Hutang Dana Bergulir

90,000,000 2.2. TABANK 7,653,300

2. Biaya Yg Masih harus Dibayar

1,694,900 2.3. SIDOKIT 16,201,400 JUMLAH

91,694,900 2.4. Penyertaan SIBUHAR 31,511,850

JUMLAH 73,028,733 MODAL

3.Investasi Finasial 1.Modal Saham 3.1. SINCAN 13,670,975 1.1. Simpanan Pokok

11,900,000 3.2. Simpanan di S P D 48,500,000 1.2.Simpanan Wajib

53,763,500 3.3. Jalinan 33,400,000 JUMLAH

65,663,500 JUMLAH 95,570,975

4. Investasi Non Finansial 2. Modal Transit JUMLAH - 2.1. Dana-dana

17,454,125 JUMLAH

17,454,125 Aset Yang Tidak Menghasilkan

1. Kas 13,182,075 3. Modal Lembaga 3. Cadangan Kerugian Usaha 3,802,650 3.1. Dana Cadangan

13,670,318 4. Biaya Dibayar Di Muka 28,926,500 3.2. Cadangan Resiko - 5. Tanah 27,675,000 3.3. S H U Tak terbagi - 6. Gedung 40,000,000 3.4. S H U Tahun Berjalan

74,014,422 7. Akumulasi Pyst. Gedung - JUMLAH

87,684,740 8. Iventaris 25,197,650

9. Akum. Penyst. Iventaris (6,752,675) TOTAL

1,455,162,508 JUMLAH 132,031,200

TOTAL 1,455,162,508

LAPORAN LABA RUGI PER 31 DESEMBER 2004

PENDAPATAN Rp BIAYA Rp 1.Pendapatan Bunga 1.BIAYA MODAL

1.1. Bunga Pinjaman

109,607,000 1.1. Bunga SIBUHAR

13,096,361 1.2. Jasa Pelayanan Pinjaman

11,017,150 1.2. Bunga Pinjaman S P D

1,050,000 1.3. Denda

63,050 1.3 Bunga Dana Bergulir

16,000,000 JUMLAH

120,687,200 JUMLAH

30,146,361

2. Investasi Likuid 2. Biaya Organisasi 2.1. Bunga TABANK - 2.1. Biaya RAT Tahun 2004

-

2.2. Bunga SIDOKIT - 2.2. Biaya Rapat Pengurus

-

JUMLAH - JUMLAH

-

3. Investasi Finansial 3. Biaya Personalia 3.1. Bunga SINCAN - 3.1. Honor Karyawan

14,960,000 JUMLAH - 3.2. Iuran Solidaritas

2,310,825 3.3. Jasa Pengurus

-

Pendapatan Non Bunga 3.4. Trans. dan Akmd. Karyawan

-

4. Unvestasi Non Finansial 3.5. Premi D H T

240,000 4.1.Deviden

4,635,000 3.6 Premi JALINAN

11,827,773 4.2. BJMA + BJIA Jalinan

3,400,000 JUMLAH

29,338,598 JUMLAH

8,035,000 4. Biaya Administrasi dan Umum 5. Pendapatan Lain-lain 4.1. Administrasi dan Umum

9,884,007 5.1. Uang Pangkal

3,535,000 4.2. Sewa Kantor

900,000 5.2. Jasa Penyertaan SIBUHAR

511,850 4.3. Sosialisasi dan Promosi

-

5.3. Jasa BANK

2,216,983 4.4. Penyusutan Gedung

-

5.4. Materai

1,492,500 4.5. Penyusutan Peralatan Kantor

-

5.5. Pendapatan Lain-lain

707,330 4.6. Penyusutan Iventaris

2,902,475 6.6. Insentif Dana Bergulir 2004

10,000,000 4.7. Administrasi dan Pajak

-

JUMLAH

18,463,663 4.8. Tunjangan Hari Raya

-

4.9. Biaya Lain-lain

147,185,863 13,686,482 Total Biaya

73,171,441 S H U

74,014,422 TOTAL

147,185,863

KOPERASI KREDIT / CU " BANURI HARAPAN KITA "

Badan Hukum No. : 813.a/BH/X/97, tgl 14 April 1997

Alamat : Jl. Busu Liung no. 01 Batang Tarang, 78563, Sanggau. KAL - BAR.

LAPORAN KEUANGAN TAHUN 2005 NERACA PER 31 DESEMBER 2005

AKTIVA Rp PASIVA Rp Aset yang menghasilkan Hutang-hutang Berbunga

1. Piutang 1. SIBUHAR 744,972,901 1.1. Piutang Anggota 5,497,882,175 2. Simpanan Sukarela 4,876,577,300 JUMLAH 5,497,882,175 JUMLAH 5,621,550,201

2. Investasi Likuid Hutang-hutang Tidak Berbunga

2.1. BANK 87,553,274 1. Hutang Dana Bergulir 90,000,000 2.2. TABANK 23,328,125 2. Biaya Yg Masih harus Dibayar 24,859,550 2.3. SIDOKIT 51,939,450 3. Deviden Anggota 412,211,400 2.4. Penyertaan SIBUHAR 116,220,400 JUMLAH 527,070,950 JUMLAH 279,041,249

MODAL

3.Investasi Finasial 1.Modal Saham

3.1. SINCAN 21,084,075 1.1. Simpanan Pokok 49,235,000 3.2. Simpanan di S P D 165,610,000 1.2. Simpanan Wajib 136,545,500 3.3. Jalinan 55,564,000 JUMLAH 185,780,500 JUMLAH 242,258,075

4. Investasi Non Finansial 2. Modal Transit

JUMLAH 2.1. Dana Sosial (1,821,300) 2.2. Dana Karyawan 7,256,375 Aset Yang Tidak

Menghasilkan 2.3. Dana Pendidikan 24,552,525 1. Kas 163,392,600 2.4. Dana Pemb. Daerah Kerja 647,800 2. Cash Bon 9,333,500 2.5. Dana Kantor 52,155,500 3. Cadangan Kerugian Usaha 3,802,650 JUMLAH 82,790,900 4. Biaya Dibayar Di Muka 17,500,000

5. Tanah 27,675,000 3. Modal Lembaga

6. Gedung 218,731,200 3.1. Dana Cadangan 18,963,643 7. Akumulasi Pyst. Gedung (5,103,000) 3.2. Cadangan Resiko 3,318,675 8. Peralatan Kantor 6,697,500 3.3. S H U Tak terbagi 68,800 9. Akum. Penyst. Perltn.

Kantor (4,317,900) 3.4. S H U Tahun Berjalan 75,676,205 10. Iventaris 74,609,450 JUMLAH 98,027,323 11. Akum. Penyst. Iventaris (16,282,625)

JUMLAH 496,038,375 TOTAL 6,515,219,874

KOPERASI KREDIT / CU " BANURI HARAPAN KITA "

Badan Hukum No. : 813.a/BH/X/97, tgl 14 April 1997

Alamat : Jl. Busu Liung no. 01 Batang Tarang, 78563, Sanggau. KAL - BAR.

LAPORAN KEUANGAN TAHUN 2005 NERACA PER 31 DESEMBER 2005

AKTIVA Rp PASIVA Rp Aset yang menghasilkan Hutang-hutang Berbunga

1. Piutang 1. SIBUHAR 744,972,901 1.1. Piutang Anggota 5,497,882,175 2. Simpanan Sukarela 4,876,577,300 JUMLAH 5,497,882,175 JUMLAH 5,621,550,201

2. Investasi Likuid Hutang-hutang Tidak Berbunga 2.1. BANK

87,553,274 1. Hutang Dana Bergulir 90,000,000 2.2. TABANK

23,328,125

2. Biaya Yg Masih harus

Dibayar 24,859,550 2.3. SIDOKIT

51,939,450 3. Deviden Anggota 412,211,400 2.4. Penyertaan SIBUHAR

116,220,400 JUMLAH 527,070,950 JUMLAH

279,041,249 MODAL

3.Investasi Finasial 1.Modal Saham 3.1. SINCAN

21,084,075 1.1. Simpanan Pokok 49,235,000 3.2. Simpanan di S P D

165,610,000 1.2. Simpanan Wajib 136,545,500 3.3. Jalinan

55,564,000 JUMLAH 185,780,500 JUMLAH

242,258,075 4. Investasi Non Finansial 2. Modal Transit

JUMLAH 2.1. Dana Sosial (1,821,300) 2.2. Dana Karyawan 7,256,375 Aset Yang Tidak Menghasilkan 2.3. Dana Pendidikan 24,552,525 1. Kas

163,392,600 2.4. Dana Pemb. Daerah Kerja 647,800 2. Cash Bon

9,333,500 2.5. Dana Kantor 52,155,500 3. Cadangan Kerugian Usaha

3,802,650 JUMLAH 82,790,900 4. Biaya Dibayar Di Muka

17,500,000 5. Tanah

27,675,000 3. Modal Lembaga 6. Gedung

218,731,200 3.1. Dana Cadangan 18,963,643 7. Akumulasi Pyst. Gedung

8. Peralatan Kantor

6,697,500 3.3. S H U Tak terbagi 68,800 9. Akum. Penyst. Perltn.

Kantor

(4,317,900) 3.4. S H U Tahun Berjalan 75,676,205 10. Iventaris

74,609,450 JUMLAH 98,027,323 11. Akum. Penyst. Iventaris

(16,282,625) JUMLAH

496,038,375 TOTAL 6,515,219,874

LAPORAN LABA RUGI PER 31 DESEMBER 2005

PENDAPATAN Rp BIAYA Rp 1.Pendapatan Bunga 1.BIAYA MODAL

1.1. Bunga Pinjaman 596,140,000 1.1. Bunga Simpn. Anggota 412,211,400 1.2. Jasa Pelayanan

Pinjaman 70,615,750 1.2. Bunga SIBUHAR 43,012,258 1.3. Denda 2,798,650 1.3 Bunga Dana Bergulir 16,000,000 JUMLAH 669,554,400 JUMLAH 471,223,658

2. Investasi Likuid 2. Biaya Organisasi

2.1. Bunga TABANK 1,604,820 2.1. Biaya RAT Tahun 2004 5,076,378 2.2. Bunga SIDOKIT 1,783,600 2.2. Biaya Rapat Pengurus 824,500 JUMLAH 3,388,420 JUMLAH 5,900,878

3. Investasi Finansial 3. Biaya Personalia

3.1. Bunga SINCAN 4,478,200 3.1. Gaji Karyawan 39,625,000 JUMLAH 4,478,200 3.2. Iuran Solidaritas 13,373,700 3.3. Jasa Pengurus 9,670,000 Pendapatan Non Bunga 3.4. Trans. dan Akmd. Karyawan 6,841,100 4. Unvestasi Non Finansial 3.5. Premi D H T 240,000 JUMLAH 3.6 Premi JALINAN 52,593,975 JUMLAH 122,343,775 5. Pendapatan Lain-lain

5.1. Uang Pangkal 24,353,000 4. Biaya Administrasi dan Umum 5.2. Jasa Penyertaan

SIBUHAR 4,708,550 4.1. Administrasi dan Umum 15,584,400 5.3. Jasa BANK 2,378,521 4.2. Sewa Kantor 1,150,000 5.4. Pendapatan BK3D 35,779,955 4.3. Sosialisasi dan Promosi 19,400,500 5.5. Pendapatan Lain-lain 11,070,125 4.4. Penyusutan Gedung 5,103,000 JUMLAH 78,290,151 4.5. Penyusutan Peralatan Kantor 4,317,900 4.6. Penyusutan Iventaris 9,529,950 TOTAL 755,711,217 4.7. Administrasi dan Pajak 452,130 4.8. Tunjangan Hari Raya 11,175,000 4.9. Biaya Lain-lain 13,853,775 JUMLAH 80,566,655

B. Analisis Data

Adapun indikator yang dihitung adalah sebagai berikut : 1. Protection / Perlindungan (P)

Indikator ini mengukur kecukupan penyisihan untuk menutupi pinjaman macet. Perhitungan protection dilakukan dengan cara menghitung nilai-nilai rasio tunggakkan pinjaman > 12 bulan dan rasio tunggakkan pinjaman 1-12 bulan.. Adapun perhitungannya meliputi 2 (dua) rasio yang di nilai yaitu: a. Menghitung rasio tunggakkan pinjaman > 12 bulan (P1).

Rasio ini digunakan untuk mengukur kemampuan atau kecukupan dana cadangan resiko credit union dalam menutup resiko atas tunggakkan pinjaman > 12 bulan.

Tabel 5.1

Data Tunggakkan Pinjaman

Keterangan Tahun 2003 Tahun 2004 Tahun 2005 Dana Cadangan

Resiko Pinjaman

Rp. 0 Rp. 0 Rp. 0

Tunggakan Pinjaman>12 Bulan

Rp. 87.243.600 Rp.110.482.300 Rp. 49.482.100

Tunggakan

Pi