EVALUASI KINERJA PENGURUS CREDIT UNION

(Studi Kasus: di 2 Credit Union, Wilayah Siantar)

SKRIPSI

OLEH:

ERIKAWATI AMAZIHONO 050309028

DEPARTEMEN AGRIBISNIS FAKULTAS PERTANIAN UNIVERSITAS SUMATERA UTARA

EVALUASI KINERJA PENGURUS CREDIT UNION

(Studi Kasus: di 2 Credit Union, Wilayah Siantar)

SKRIPSI

Diajukan kepada Departemen Agribisnis Fakultas Pertanian

Universitas Sumatera Utara untuk Memenuhi Sebagian dari Syarat-syarat Guna Memperoleh Derajat Sarjana Pertanian

OLEH:

ERIKAWATI AMAZIHONO 050309028

DEPARTEMEN AGRIBISNIS FAKULTAS PERTANIAN UNIVERSITAS SUMATERA UTARA

Judul : EVALUASI KINERJA PENGURUS CREDIT UNION (Studi Kasus: di 2 Credit Union, Wilayah Siantar)

Nama : ERIKAWATI AMAZIHONO

NIM : 050309028

Departemen : AGRIBISNIS

Program Studi

:

Penyuluhan dan Komunikasi PertanianDisetujui Oleh

Komisi Pembimbing

(Prof. Dr. Ir. H Meneth Ginting MADE) (Ir. Hasudungan Butar-butar, MSi)

Nip: 130231560 Nip: 131639808

Ketua Komisis Pembimbing Anggota Komisi Pembimbing

Mengetahui,

Ketua Departemen Agribisnis

RINGKASAN

Penulis skripsi dengan judul “Evaluasi Kinerja Pengurus Credit Union”

dengan studi kasus di 2 Credit Union, Wilayah Siantar. Penelitian ini dibimbing

oleh bapak Prof. Dr. Ir. H. Meneth Ginting, MADE sebagai dosen pembimbing

satu dan bapak Ir. Hasudungan Butar-butar, M.Si sebagai dosen pembimbing ke

dua.

Daerah penelitian ditentukan secara purpossive dan pengambilan sampel

dilakukan secara simple random sampling.

Hasil penelitian yang diperoleh adalah:

1. Perkembangan (jumlah anggota, jumlah simpanan, saldo pinjaman, dana

cadangan, pendapatan, biaya, dan sisa hasil usaha) Credit Union Lama

lebih tinggi dari Credit Union Baru selama 5 tahun terakhir.

2. Pelaksanaan Program Kerja Program kerja Credit Union telah berhasil dan

pelaksanaan Program Kerja Program kerja Credit Union Lama sangat

berhasil dilaksanakan.

3. Terdapat hubungan antara karakteristik sosial ekonomi (umur, lama

pendidikan, lama menjadi anggota) anggota Credit Union Baru dengan

penilaian keberhasilan pelaksanaan program kerja pengurus Credit Union

Baru, dan tidak terdapat hubungan antara jumlah tanggungan anggota

Credit Union Baru dengan penilaian keberhasilan pelaksanaan program

4. Terdapat pengaruh yang nyata antara karakteristik sosial ekonomi (umur,

lama pendidikan, lama menjadi anggota dan jumlah tanggungan) anggota

Credit Union sampel terhadap penilaian pada pelaksanaan program kerja

pengurus Credit Union sampel.

5. Terdapat perbedaan yang signifikan antara keberhasilan pelaksanaan

program kerja di antara dua Credit Union sampel.

6. Terdapat masalah-masalah yang dihadapi oleh pengurus Credit Union

Baru yang terdiri dari: fasilitas yang mendukung masih belum memadai,

jumlah anggota yang masih sedikit, masih kurangnya konsentrasi pengurus

terhadap Credit Union yang disebabkan oleh karena pengurus mempunyai

aktivitas yang lain, modal yang masih kurang.

Terdapat masalah-masalah yang dihadapi oleh pengurus Credit Union

Lama yang terdiri dari: terdapat anggota yang masih belum

mengembalikkan pinjaman di Credit Union Lama, masih kurangnya

pegawai yang professional, kurangnya pegawai di Credit Union Lama.

7. Upaya-upaya yang dilakukan untuk mengatasi masalah yang dihadapi

pengurus Credit Union baru yaitu: pengadaan fasilitas baru, misalnya

komputer, menggalakkan pelaksanaan program Pola AMAL (anggota

mencari anggota baru), merekrut Pegawai baru untuk membantu pengurus

lama dalam melaksanakan program kerja, dan meningkatkan modal

dengan penambahan jumlah anggota.

Upaya-upaya yang dilakukan untuk mengatasi masalah yang dihadapi

pengurus Credit Union lama yaitu: memberikan surat peringatan kepada

kepada pengurus Credit Union, dan merekrut pegawai baru sesuai dengan

RIWAYAT HIDUP

Erikawati Amazihono, lahir pada tanggal 24 Februari 1987 di desa

Hili’abolata, Kecamatan Lahusa, Kabupaten Nias Selatan dan sebagai anak ke

lima dari Talizoneche Amazihono dan Saosonawua Telaumbanua.

Pendididkan formal yang pernah ditempuh penulis yaitu pada tahun 1999

lulus dari SD Inpres Kecamatan Teluk Dalam, Kabupaten Nias Selatan. Tahun

2002 lulus dari SMP Negeri 1 Kecamatan Teluk Dalam, Kabupaten Nias Selatan.

Tahun 2005 lulus dari SMA Negeri 3 Kecamatan Gunungsitoli, Kabupaten Nias

dan pada tahun yang sama penulis diterima di Universitas Sumatera Utara melalui

jalur Seleksi Penerimaan Mahasiswa Baru (SPMB). Penulis memilih program

studi Penyuluhan dan Komunikasi Pertanian Departemen Agribisnis.

Penulis melaksanakan Praktek Kerja Lapangan (PKL) di desa Liang

Jering, Kecamatan Tanah Pinem, Kabupaten Dairi pada bulan Juni 2009. Penulis

melaksanakan penelitian di Wilayah Siantar tepatnya di Credit Union Baru (Karya

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas Rahmat-Nyalah penulis

dapat menyelesaikan skripsi ini.

Skripsi ini berjudul ” EVALUASI KINERJA PENGURUS CREDIT

UNION (Studi Kasus: di 2 Credit Union, Wilayah Siantar)” yang merupakan

salah satu syarat untuk dapat menyelesaikan studi di Fakultas Pertanian

Universitas Sumatera Utara, Medan.

Penulis mengucapkan banyak terimakasih sebesar-besarnya kepada:

• Bapak Prof. Dr. Ir. H. Meneth Ginting, MADE selaku ketua komisi

pembimbing.

• Bapak Ir. Hasudungan Butar-butar, M.Si selaku anggota komisi

pembimbing.

• Bapak Ir. Luhut Sihombing, MP selaku Ketua Departemen Agribisnis

serta seluruh Staff Pengajar, Pegawai Tata Usaha di Fakultas Pertanian

Universitas Sumatera Utara, Medan.

• Semua Instansi yang terkait dalam penelitian ini yaitu:

Bapak PM. Sitanggang selaku Pemimpin Credit Union se Sumatera

Utara.

Bapak Simanuhuruk selaku pegawai bidang pendidikan BK3D.

Bapak Oloan Simanjuntak selaku Pemimpin Credit Union Karya

Nyata.

Para responden yang telah memberikan waktu dan informasi bagi

penulis.

Dengan rasa hormat kepada ayahanda Talizoneche Amazihono dan ibunda

Sausonawua Telaumbanua, kepada abang dan kakak:

• Siti Asni Amazihono beserta keluarga • Siti Warni Amazihono beserta keluarga • Kurniaman Amazihono beserta keluarga • Karyaman Amazihono

yang selalu mendukung penulis dalam menyelesaikan skripsi ini tepat pada

waktunya, dan tidak lupa kepada saudara-saudara lainnya yang telah mendukung

penulis dalam menyelesaikan skripsi ini.

Penulis juga tidak lupa berterimakasih kepada sahabat-sahabat yang selalu

ada dan mendukung penulis dalam menyelesaikan skripsi ini:

Pendy, Adil, Desni, Tiny, Bobby, Nenny, Ira, Martin, Yovitha, Mega, Mandolin

27, Bahagia, dan teman-teman Stambuk 2005 lainnya.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan. Untuk itu

penulis mengharapkan saran dan kritik yang sifatnya membangun dari para

pembaca.

Akhir kata semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, November 2009

DAFTAR ISI

TINJAUAN PUSTAKA, LANDASAN TEORI DAN KERANGKA PEMIKIRAN Metode Penentuan Daerah Penelitian... 21

Metode Pengambilan Sampel ... 23

Metode Pengumpulan Data ... 23

Metode Analisis Data ... 24

Defenisi dan Batasan Operasional ... 33

Defenisi ... 33

Batasan Operasional ... 34

DESKRIPSI DAERAH PENELITIAN Deskripsi Daerah Penelitian... 35

Letak Daerah Penelitian ... 35

Luas Wilayah dan Penggunaan Lahan ... 36

Keadaan Penduduk ... 37

Keadaan Sosial Ekonomi ... 39

Sarana dan Prasarana ... 42

Karakteristik angggota Credit Union sampel ... 43

HASIL DAN PEMBAHASAN

biaya, sisa hasil usaha) Credit Union di

Credit Union Sampel Selama 5 Tahun Terakhir ... 47 2. Keberhasilan Pelaksanaan Program Kerja

Credit Union sampel 1 Tahun Terakhir ... 55 3. Hubungan Karakteristik angggota Credit Union sampel dengan

Penilaian keberhasilan Pelaksanaan Program Kerja Credit Union sampel Selama 1 Tahun Terakhir... 65 4. Pengaruh Karakteristik angggota Credit Union sampel

Terhadap Penilaian keberhasilan Pelaksanaan Program kerja

Credit Union sampel Selama 1 Tahun Terakhir ... 70 5. Perbedaan keberhasilan pelaksanaan program kerja pada

Credit Union sampel Selama 1 Tahun Terakhir ... 73 6. Masalah-masalah yang dihadapi pengurus Credit Union sampel 73 7. Upaya-upaya yang dilakukan untuk mengatasi masalah yang

dihadapi pengurus Credit Union sampel ... 74

KESIMPULAN DAN SARAN

Kesimpulan ... 76 Saran ... 77

LAMPIRAN

DAFTAR TABEL

No Tabel Halaman

1. Tabel 1. Nama-nama Credit Union di Wilayah Siantar-Sekitar. 3 2. Tabel 2. Pendapatan/Jumlah Anggota Credit Union di Wilayah

Siantar- Sekitar. 21

3. Tabel 3. Urutan Peringkat Ke-14 Credit Union di Siantar-Sekitarnya

Berdasarkan Pendapatan/Jumlah Anggota. 22

4. Tabel 4. Program Kerja Credit Union sampel. 24

5. Tabel 5. Distribusi Penggunaan Lahan di Desa Nusa Harapan. 36 6. Tabel 6. Distribusi Penggunaan Lahan di Kelurahan Pardamean. 37 7. Tabel 7. Distribusi Penduduk Desa Nusa Harapan Menurut Umur. 38 8. Tabel 8. Distribusi Penduduk Kelurahan Pardamean Menurut Umur. 39 9. Tabel 9. Distribusi Penduduk Desa Nusa Harapan Berdasarkan

Jenis Pekerjaan. 40

10.Tabel 10. Distribusi Penduduk Kelurahan Pardamean

Berdasarkan Jenis Pekerjaan. 41

11.Tabel 11. Sarana dan Prasarana di Desa Nusa Harapan. 42 12.Tabel 12. Sarana dan Prasarana di Kelurahan Pardamean. 43 13.Tabel 13. Karakteristik Anggota Sampel di Daerah Penelitian. 44

14.Tabel 14. Perkembangan Jumlah Anggota Credit Union

Baru (Karya Nyata) dan Credit Union Lama (Saroha)

Tahun 2004-2008. 47

15.Tabel 15. Perkembangan Jumlah Simpanan Credit Union Baru (Karya Nyata) dan Credit Union Lama (Saroha)

Tahun 2004-2008. 48

16.Tabel 16. Perkembangan Saldo Pinjaman Credit Union (Baru) Karya Nyata dan Credit Union (Lama) Saroha

Tahun 2004-2008. 49

17.Tabel 17. Perkembangan Jumlah Dana Cadangan Credit

Union Baru (Karya Nyata) dan Credit Union Lama

18.Tabel 18. Perkembangan Jumlah Pendapatan Credit Union Baru (Karya Nyata) dan Credit Union Lama (Saroha)

Tahun 2004-2008. 51

19.Tabel 19. Perkembangan Jumlah Biaya Credit Union Baru (Karya Nyata)dan Credit Union Lama (Saroha)

Tahun 2004-2008. 52

20.Tabel 20. Perkembangan Jumlah Sisa Hasil Usaha

Credit Union Baru (Karya Nyata) dan Credit Union

Lama (Saroha) Tahun 2004-2008. 53

21.Tabel 21. Perbedaan Perkembangan (Jumlah Anggota, Jumlah simpanan, Saldo Pinjaman, Dana Cadangan,

Pendapatan, Jumlah Biaya, Sisa Hasil Usaha)

Selama 5 Tahun Terakhir. 54

22.Tabel 22. Melaksanakan Rapat Anggota Tahunan di Credit Union Baru (Karya Nyata) dan Credit Union Lama (Saroha) Selama

1 Tahun Terakhir. 56

23.Tabel 23. Menambah jumlah anggota baru di

Credit Union Baru (Karya Nyata) dan

Credit Union Lama (Saroha) Selama 1 Tahun Terakhir 57 24.Tabel 24. Meningkatkan pelayanan pengurus

di Credit Union Baru (Karya Nyata) dan

Credit Union Lama (Saroha) Selama 1 Tahun Terakhir. 58

25.Tabel 25. Melakukan kegiatan pinjaman di

Credit Union Baru (Karya Nyata) dan

Credit Union Lama (Saroha) Selama 1 Tahun Terakhir 59 26.Tabel 26. Memberikan Pendidikan di Credit Union

Baru (Karya Nyata) dan Credit Union Lama

(Saroha) Selama 1 Tahun Terakhir 61

27.Tabel 27. Berperan dalam kegiatan sosial

di Credit Union Baru (Karya Nyata) dan

28.Tabel 28. Pengaruh Karakteristik angggota Credit Union Baru Terhadap Penilaian keberhasilan Pelaksanaan

Program kerja Credit Union Baru 70

29.Tabel 29. Pengaruh Karakteristik angggota Credit Union Lama Terhadap Penilaian keberhasilan Pelaksanaan

Program kerja Credit Union Lama. 71

30.Tabel 30. Perbedaan keberhasilan pelaksanaan program kerja

pada Credit Union sampel. 73

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

1 Lampiran 1a. Karakteristik Anggota Sampel di Credit Union

(Baru) Karya Nyata 81

2 Lampiran 1b. Karakteristik Anggota Sampel di Credit Union

(Lama)Saroha 82

3 Lampiran 2a. Data Statistik Kopdit di Siantar Tahun 2004 83

4 Lampiran 2b. Data Statistik Kopdit di Siantar Tahun 2005 85

5 Lampiran 2c. Data Statistik Kopdit di Siantar Tahun 2006 87

6 Lampiran 2d. Data Statistik Kopdit di Siantar Tahun 2007. 89

7 Lampiran 2e. Data Statistik Kopdit di Siantar Tahun 2008. 91

8 Lampiran 3a. Jawaban Responden Terhadap Rencana Kerja Credit Union (Baru)

Karya Nyata 93

9 Lampiran 3b. Jawaban Responden Terhadap

Rencana Kerja Credit Union (Lama) Saroha 95

10 Lampiran 4a. Skoring Jawaban Anggota Credit Union (Baru)

Karya Nyata 97

11 Lampiran 4b. Skoring Jawaban Anggota Credit Union

(Lama) Saroha 99

12 Lampiran 5. Profil Credit Union Baru (Karya Nyata)

dan Credit Union Lama (Baru). 101

13 Lampiran 6a. Uji Korelasi Antara Karakteristik

Sosial Ekonomi Anggota Dengan Penilaian

Pelaksanaan Program Kerja Credit Union Baru. 105

14 Lampiran 6b. Uji Korelasi Antara Karakteristik

Sosial Ekonomi Anggota Dengan Penilaian

15 Lampiran 7a. Uji Regresi Antara Karakteristik Sosial Ekonomi Anggota Terhadap Penlaian Pelaksanaan Program Kerja

Credit Union Baru 107

16 Lampiran 7b. Uji Regresi Antara Karakteristik Sosial Ekonomi Anggota Terhadap Penlaian Pelaksanaan Program Kerja

Credit Union Lama 109

RINGKASAN

Penulis skripsi dengan judul “Evaluasi Kinerja Pengurus Credit Union”

dengan studi kasus di 2 Credit Union, Wilayah Siantar. Penelitian ini dibimbing

oleh bapak Prof. Dr. Ir. H. Meneth Ginting, MADE sebagai dosen pembimbing

satu dan bapak Ir. Hasudungan Butar-butar, M.Si sebagai dosen pembimbing ke

dua.

Daerah penelitian ditentukan secara purpossive dan pengambilan sampel

dilakukan secara simple random sampling.

Hasil penelitian yang diperoleh adalah:

1. Perkembangan (jumlah anggota, jumlah simpanan, saldo pinjaman, dana

cadangan, pendapatan, biaya, dan sisa hasil usaha) Credit Union Lama

lebih tinggi dari Credit Union Baru selama 5 tahun terakhir.

2. Pelaksanaan Program Kerja Program kerja Credit Union telah berhasil dan

pelaksanaan Program Kerja Program kerja Credit Union Lama sangat

berhasil dilaksanakan.

3. Terdapat hubungan antara karakteristik sosial ekonomi (umur, lama

pendidikan, lama menjadi anggota) anggota Credit Union Baru dengan

penilaian keberhasilan pelaksanaan program kerja pengurus Credit Union

Baru, dan tidak terdapat hubungan antara jumlah tanggungan anggota

Credit Union Baru dengan penilaian keberhasilan pelaksanaan program

4. Terdapat pengaruh yang nyata antara karakteristik sosial ekonomi (umur,

lama pendidikan, lama menjadi anggota dan jumlah tanggungan) anggota

Credit Union sampel terhadap penilaian pada pelaksanaan program kerja

pengurus Credit Union sampel.

5. Terdapat perbedaan yang signifikan antara keberhasilan pelaksanaan

program kerja di antara dua Credit Union sampel.

6. Terdapat masalah-masalah yang dihadapi oleh pengurus Credit Union

Baru yang terdiri dari: fasilitas yang mendukung masih belum memadai,

jumlah anggota yang masih sedikit, masih kurangnya konsentrasi pengurus

terhadap Credit Union yang disebabkan oleh karena pengurus mempunyai

aktivitas yang lain, modal yang masih kurang.

Terdapat masalah-masalah yang dihadapi oleh pengurus Credit Union

Lama yang terdiri dari: terdapat anggota yang masih belum

mengembalikkan pinjaman di Credit Union Lama, masih kurangnya

pegawai yang professional, kurangnya pegawai di Credit Union Lama.

7. Upaya-upaya yang dilakukan untuk mengatasi masalah yang dihadapi

pengurus Credit Union baru yaitu: pengadaan fasilitas baru, misalnya

komputer, menggalakkan pelaksanaan program Pola AMAL (anggota

mencari anggota baru), merekrut Pegawai baru untuk membantu pengurus

lama dalam melaksanakan program kerja, dan meningkatkan modal

dengan penambahan jumlah anggota.

Upaya-upaya yang dilakukan untuk mengatasi masalah yang dihadapi

pengurus Credit Union lama yaitu: memberikan surat peringatan kepada

kepada pengurus Credit Union, dan merekrut pegawai baru sesuai dengan

PENDAHU LUAN

Latar Belakang

Sejak dilahirkan, manusia dihadapkan pada masalah untuk dapat tetap

hidup dan berusaha untuk mempertahankan kelangsungan hidupnya. Hal ini

disebabkan karena tidak sesuainya jumlah barang dan jasa yang tersedia

dibandingkan dengan jumlah kebutuhan manusia (Hendrojogi, 1997 : 1).

Koperasi pertama kali muncul di Eropa pada awal abad ke 19. Ketika itu,

terutama di negara-negara Eropa yang menerapkan sistem perekonomian kapitalis,

kaum buruh sedang berada pada puncak penderitaannya. Untuk membebaskan diri

mereka dari tindasan perekonomian kapitalis, serta dalam rangka ikut serta

meningkatkan kesejahteraan anggota masyarakat di sekitarnya, kaum buruh

sepakat untuk menyatukan diri dengan membentuk koperasi. (Baswir, 2000 : 11).

Penderitaan dirasakan terlalu berat oleh para petani di pedesaan. Pada saat

seperti ini muncul seorang pelopor yang bernama F. W. Raiffeisen, walikota di

Flammersfield. Raiffeisen menganjurkan agar kaum petani menyatukan diri dalam

perkumpulan simpan-pinjam. Setelah melalui beberapa rintangan, akhirnya

Raiffeisen dapat mendirikan koperasi. Tujuan utama koperasi Raiffeisen adalah

untuk memepersatukan petani agar mereka dapat saling membantu melalui

kegiatan simpan-pinjam (Baswir, 2000 :14).

Prof. R. S. Soeriaatmadja, memberikan defenisi koperasi adalah suatu

perkumpulan dari orang-orang atas dasar persamaan derajat sebagai manusia,

sekedar memenuhi kebutuhan yang bersifat kebendaan atas tanggungan bersama

(Hendrojogi, 1997 : 21).

Pengertian koperasi menurut Dr. Fay (1908), yang menyatakan bahwa

koperasi adalah suatu perserikatan dengan tujuan berusaha bersama yang atas

mereka yang lemah dan diusahakan selalu dengan semangat tidak memikirkan diri

sendiri sedemikian rupa, sehingga masing-masing sanggup menjalankan

kewajibannya sebagai anggota dan mendapat imbalan (Hendrojogi, 1997 : 22).

Bagi bangsa Indonesia koperasi merupakan suatu bentuk badan usaha yang

datang dari luar. Kata koperasi berasal dari bahasa latin cooperere yang dalam

bahasa Inggris menjadi cooperation berarti “bekerja sama”. Co berarti “bersama”

dan Operation berarti “bekerja” atau “ berusaha”. Kata koperasi untuk pertama

kalinya dikenal dalam Undang-Undang Nomor 79 tahun 1958 yang mengubah

kata kooperasi menjadi koperasi. Jadi, apabila hanya dilihat dari asal katanya,

koperasi berarti “bekerja sama atau berusaha bersama-sama”

( Suwandi, 1985 : 11).

Koperasi kredit yang sering disebut “Credit Union” adalah koperasi yang

mempunyai usaha tunggal, yakni simpan-pinjam sebagai usaha atau bisnis

utamanya. Koperasi kredit ini biasanya muncul atas prakarsa dan mufakat

sekelompok orang yang merasa mempunyai kesamaan kebutuhan dan kepentingan

untuk menggerakkan suatu modal bersama, terutama yang berasal dari simpanan

untuk dipinjamkan di antara sesama, dengan tingkat bunga yang memadai sesuai

dengan kesepakatan bersama. Pinjaman dapat diberikan atas dasar keperluan

darurat, usaha produktif (niaga atau investasi) atau untuk keperluan kesejahteraan

Koperasi kredit atau sering disebut Credit Union di Indonesia sudah mulai

berkembang, bahkan Credit Union juga telah didirikan di Sumatera Utara

khususnya di daerah penelitian (Wilayah Siantar-Sekitar). Dari data yang

diperoleh dari BK3D-SUMUT terdapat 14 wilayah Credit Union untuk wilayah

Siantar-sekitarnya. Data dapat dilihat dari tabel di bawah ini:

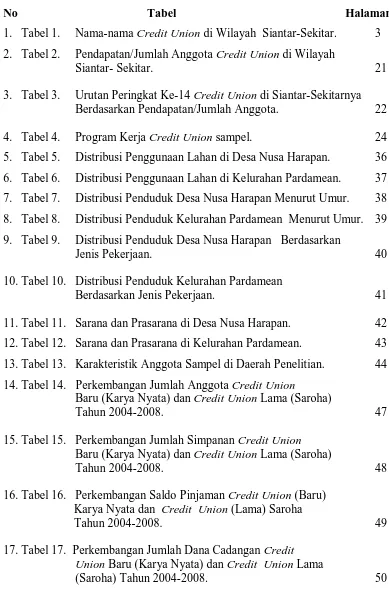

Tabel 1. Nama-nama Credit Union di Wilayah Siantar-Sekitar, 2008

No.

Sumber: Anggota Pengurus Credit Union. BK3D, Siantar, 2009.

Credit Union Saroha (Credit Union Lama) dan Credit Union Karya Nyata

(Credit Union Baru) dipilih sebagai Credit Union yang akan diteliti. Alasannya,

karena Credit Union Saroha merupakan salah satu Credit Union yang telah lama

berdiri yaitu pada tanggal 13 Oktober 1974. sedangkan Credit Union Karya Nyata

merupakan salah satu Credit Union yang baru berdiri yaitu pada tanggal 27 Mei

2002. Serta dari tabel, Credit Union Saroha merupakan Credit Union yang

menempati peringkat 6 dari ke 14 Credit Union di Siantar, memiliki

Nyata merupakan Credit Union yang menempati peringkat 10 dari ke 14 Credit

Union di Siantar, memiliki pendapatan/jumlah anggota yaitu Rp 69.473.

Identifikasi Masalah

1) Bagaimanakah perkembangan (jumlah anggota, jumlah simpanan, saldo

pinjaman, dana cadangan, pendapatan, biaya, dan sisa hasil usaha) Credit

Union di daerah sampel selama 5 tahun terakhir?

2) Bagaimana keberhasilan pelaksanaan kinerja (program kerja) Credit Union

sampel selama 1 tahun terakhir?

3) Apakah terdapat hubungan antara karakteristik sosial ekonomi (umur, lama

pendidikan, lama menjadi anggota, dan jumlah tanggungan) anggota dengan

penilaian keberhasilan pelaksanaan kinerja (program kerja) Credit Union

sampel selama 1 tahun terakhir?

4) Apakah terdapat pengaruh antara karakteristik sosial ekonomi (umur, lama

pendidikan, lama menjadi anggota, dan jumlah tanggungan) anggota

terhadap penilaian keberhasilan pelaksanaan kinerja (program kerja) Credit

Union sampel selama 1 tahun terakhir?

5) Apakah terdapat perbedaan antara keberhasilan pelaksanaan kinerja

(program kerja) pada Credit Union sampel?

6) Apakah ada masalah-masalah yang dihadapi pengurus Credit Union sampel

selama 1 tahun terakhir?

7) Apakah ada upaya yang dilakukan untuk mengatasi masalah-masalah yang

Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1) Untuk mengetahui perkembangan (jumlah anggota, jumlah simpanan, saldo

pinjaman, dana cadangan, pendapatan, biaya, dan sisa hasil usaha) Credit

Union di daerah Credit Union sampel selama 5 tahun terakhir.

2) Untuk mengetahui keberhasilan pelaksanaan kinerja ( program kerja) Credit

Union sampel selama 1 tahun terakhir.

3) Untuk mengetahui hubungan antara karakteristik sosial ekonomi (umur,

lama pendidikan, lama menjadi anggota, dan jumlah tanggungan) anggota

dengan penilaian keberhasilan pelaksanaan kinerja (program kerja) Credit

Union sampel selama 1 tahun terakhir.

4) Untuk mengetahui pengaruh antara karakteristik sosial ekonomi (umur, lama

pendidikan, lama menjadi anggota, dan jumlah tanggungan) anggota

terhadap penilaian keberhasilan pelaksanaan kinerja (program kerja) Credit

Union sampel selama 1 tahun terakhir.

5) Untuk mengetahui perbedaan antara keberhasilan pelaksanaan kinerja

(program kerja) pada Credit Union sampel selama 1 tahun terakhir.

6) Untuk mengetahui masalah-masalah yang dihadapi pengurus Credit Union

sampel selama 1 tahun terakhir.

7) Untuk mengetahui upaya yang dilakukan untuk mengatasi masalah-masalah

yang dihadapi pengurus Credit Union sampel selama 1 tahun terakhir.

Kegunaan Penelitian

Secara garis besar ada 2 kegunaan yaitu:

1. Sebagai bahan masukan bagi pengurus Credit Union sampel guna keperluan

perubahan/pengembangan kondisi kinerja (Program Kerja) Credit Union

sampel.

TINJAUAN PUSTAKA, LANDASAN TEORI DAN

KERANGKA PEMIKIRAN

Tinjauan Pustaka

Dewasa ini banyak badan usaha yang berdiri di tengah-tengah

pertumbuhan ekonomi, misalnya perusahaan negara, perusahaan swasta lainnya.

Koperasi juga telah menyebar di seluruh wilayah Indonesia, demikian juga di

negara-negara yang menganut sistem kapitalisme, sosialis termasuk yang

menganut sistem campuran koperasi tumbuh dan berkembang.

Margono Djojohadikoesoemo dalam bukunya yang berjudul “10 Tahun

Koperasi” 1941, mengatakan bahwa koperasi ialah perkumpulan manusia

seorang-seorang yang dengan sendirinya hendak bekerja sama untuk memajukan

ekonominya. Kata-kata yang terdapat dalam defenisi tersebut dapat diterangkan

sebagai berikut:

• Adanya unsur kesukarelaan dalam berkoperasi.

• Bahwa dengan bekerja sama itu, manusia akan lebih mudah mencapai

apa yang diinginkan.

• Bahwa pendirian dari suatu koperasi mempuyai

pertimbangan-pertimbangan ekonomis.

(Hendrojogi, 1997 : 20).

Ada beberapa alasan yang menjadi penyebab tetap bertahannya koperasi

1. Alasan keadilan yang cukup mantap pelaksanaannya dalam koperasi.

2. Karena koperasi mampu mengumpulkan berbagai sumber untuk

membentuk kekuatan bersama dalam menghadapi persaingan badan usaha

lain.

3. Koperasi tetap bertahan karena pendapat yang menyatakan bahwa koperasi

sebagai badan usaha sangat memperhatikan unsur manusia dan mendasar

tindak tanduk usahanya pada kemanusiaan karena tidak memandang

manusia lain sebagai musuh melainkan sebagai kawan.

(Suwandi, 1985 : 14).

Di Indonesia pengertian koperasi menurut Undang-undang koperasi tahun

1997 No. 12 tentang Pokok-Pokok Perkoperasian adalah: organisasi ekonomi

rakyat yang berwatak sosial, beranggotakan orang-orang atau badan-badan hukum

koperasi yang merupakan susunan ekonomi sebagai usaha bersama berdasarkan

atas asas kekeluargaan (Anoraga, 1993 : 4).

Mengingat arti koperasi sebagaimana tersebut di atas, maka koperasi

mempunyai peranan yang cukup besar dalam menyusun usaha bersama dari

orang-orang yang mempunyai ekonomi terbatas. Usaha ini bertujuan untuk

memenuhi kebutuhan yang dirasakan bersama, yang pada akhirnya mengangkat

harga diri, mengingat kedudukan serta kemampuan untuk mempertahankan diri

dan membebaskan diri dalam kesulitan.

Koperasi merupakan organisasi ekonomi yang menggantikan motif

mencari laba semata-mata dengan unsur pengabdian dan pemberian jasa

(pelayanan). Dengan peran ekonominya ini, koperasi memang diperlukan

dengan cita-cita untuk ketinggian moral, kesejahteraan bersama dan penggunaan

sumber dana dan daya masyarakat secara hemat dan efektif

(Hendrojogi, 1997 : 7).

Koperasi kredit didirikan untuk memberikan kesempatan kepada

anggota-anggotanya memperoleh pinjaman dengan mudah dan dengan bunga yang ringan.

Akan tetapi untuk memberikan pinjaman atau kredit koperasi memerlukan modal.

Modal koperasi yang utama adalah simpanan anggota sendiri. Dari uang simpanan

yang dikumpulkan bersama-sama itu diberikan pinjaman kepada anggota yang

perlu dibantu. Oleh karena itu, maka koperasi kredit lebih tepat disebut koperasi

simpan-pinjam (Anoraga, 1993 : 22).

Koperasi kredit adalah badan usaha yang memiliki dan dikendalikan oleh

para anggotanya. Secara teoritis, koperasi kredit ditujukan untuk beroperasi secara

non-profit (tidak mengejar laba semata). Pada kenyataannya, keuntungan atau laba

dari modal para anggota adalah sasaran yang justru harus diraih oleh semua

koperasi kredit. Namun, koperasi kredit didirikan tidak hanya untuk memberi

keuntungan bagi para pemegang sahamnya. Keuntungan yang diraih koperasi

kredit digunakan untuk tujuan-tujuan demokratis, kesadaran sosial dan

pengembangan manusianya. Inilah ciri khas yang membedakan koperasi kredit

dengan lembaga keuangan lain seperti bank dan perusahaan-perusahaan investasi

lain.

Koperasi kredit juga memberikan manfaat dan layanan bagi para

anggotanya sesuai dengan besarnya jasa yang diberikan kepada koperasi kredit

tersebut. Dalam menjaga dan mempertahankan eksistensi koperasi kredit guna

kredit perlu berjuang dalam membangun semangat loyalitas dan integritas anggota

yang ditujukkan dengan keswadayaan dan solidaritas. Hal ini penting mengingat

promosi perbankan yang mulai banyak menawarkan imbalan suku bunga

tabungan yang tinggi sehingga memungkinkan adanya pelarian dana-dana dari

koperasi kredit ke lembaga-lembaga bank, serta pelayanan yang professional dan

mengarah pada kualitas menjaga kepercayaan anggota terhadap koperasi kredit

(Elias, 2008 : 15).

Pengangkatan pengurus yang profesional juga perlu. Karena ini

mempunyai pengaruh yang signifikan dalam pembangunan koperasi kredit dan

juga menambah kepercayaan para anggota. Koperasi kredit yang berhasil

mempunyai program kepegawaian yang mendorong para pegawai untuk melayani

anggota dengan kemungkinan pelayanan yang terbaik (Elias, 2008 : 21).

Koperasi kredit dimiliki dan dikelola secara demokratis oleh para

anggotanya. Karena tidak dimungkinkan para anggota berkumpul setiap hari

untuk membuat keputusan-keputusan operasional harian, maka pada suatu Rapat

Tahunan Anggota memilih pengurus. Para pengurus ditugaskan untuk mengawasi

jalannya koperasi kredit. Selain memilih pengurus, anggota juga menilai kinerja

koperasi kredit.

Adapun program kerja yang akan dinilai yang merupakan program kerja

Credit Union adalah:

1. Melaksanakan Rapat Anggota Tahunan.

2. Menambah jumlah anggota baru.

3. Meningkatkan pelayanan pengurus Credit Union.

5. Memberikan pendidikan.

6. Berperan dalam kegiatan sosial.

(Pengurus CU, 2009).

Pengurus adalah anggota koperasi yang memperoleh kepercayaan dari

Rapat Anggota untuk memimpin organisasi dan usaha koperasi untuk suatu

periode tertentu (Anonimous, 1998 : 1).

Menurut Anggaran Dasar koperasi kredit yang dipilih menjadi pengurus

ialah mereka yang memenuhi syarat-syarat:

• Memiliki sifat kejujuran, keaktifan dan keterampilan kerja.

• Mempunyai pengertian dan pemahaman yang cukup tentang falsafah,

organisasi dan tata kerja koperasi kredit.

Dalam kegiatan koperasi terdapat banyak penyimpangan yang terjadi.

Kepengurusan koperasi yang menyimpang dari aturan yang sebenarnya akan

berakibat fatal bagi koperasi tersebut. Pengurus tidak bertanggung jawab terhadap

tugas-tugas yang telah ditetapkan dalam Anggaran Dasar Rumah Tangga

koperasi.

Untuk itu, perlu adanya dilakukan sebuah evaluasi terhadap kinerja yang

telah dilakukan dalam periode tertentu. Evaluasi ini bermanfaat bagi

perbaikan-perbaikan kinerja pengurus koperasi menjadi lebih baik.

Menurut pengertian bahasa kata, evaluasi berasal dari bahasa Inggris yaitu

evaluation yang berarti penilaian atau penafsiran. Evaluasi merupakan kegiatan

yang terencana untuk mengetahui keadaan sesuatu proyek dengan menggunakan

instrument dan hasilnya dibandingkan dengan tolak ukur untuk memperoleh

melainkan merupakan kegiatan untuk menilai sesuatu secara terencana,

sistematik, dan terarah berdasarkan atas tujuan yang jelas (Thoha, 1994 : 1).

Kinerja adalah menilai bagaimana seseorang telah bekerja dibandingkan

dengan target yang telah ditentukan. Kinerja pada dasarnya adalah apa yang

dilakukan atau tidak dilakukan karyawan. Evaluasi kinerja adalah proses yang

mencakup perencanaan sejak awal dan memeliharanya secara teratur. Evaluasi

kinerja memberi cara untuk menjelaskan bagaimana anggota tim telah

melaksanakan pekerjaannya, dan bagaimana cara mereka untuk memperbaiki

kinerjanya di masa mendatang sehingga mereka, organisasi biasa memperoleh

manfaat. Evaluasi kinerja juga memberi peluang untuk bersama-sama menyusun

sasaran kinerja dan merumuskan cara mencapainya (Jerome, 2001: 5).

Landasan Teori

Koperasi menurut Undang-Undang koperasi No. 12 Tahun 1997 tentang

Pokok-Pokok Perkoperasian (Selanjutnya disebut UU PP) adalah organisasi

ekonomi rakyat yang berwatak sosial, beranggotakan orang-orang atau

badan-badan hukum koperasi yang merupakan susunan ekonomi sebagai usaha bersama

berdasarkan atas asas kekeluargaan (Anoraga, 1993 : 54).

Prinsip Koperasi Menurut UU No. 25 Tahun 1992 :

1. Keanggotaan sukarela dan terbuka.

2. Pengelolaan dilakukan secara demokratis.

3. Pembagian SHU (Sisa hasil usaha) dilakukan secara adil sebanding

dengan besarnya jasa usaha masing-masing anggota.

5. Kemandirian.

6. Pendidikan Koperasi.

7. Kerjasama antara koperasi .

(http://formala.multipy.com/journal/item/19)

Koperasi kredit yang merupakan badan usaha yang dimiliki dan

dikendalikan oleh anggotanya bersifat demokrasi dimana keanggotaan terbuka

untuk siapa saja. Idealisme koperasi kredit adalah memberikan pelayanan bagi

siapa saja yang membutuhkannya.

Pengurus adalah alat perlengkapan organisasi kedua yang dimiliki oleh

koperasi. Tidak semua dapat menjadi pengurus, tetapi hanya anggota yang

memenuhi persyaratan tertentulah yang layak memiliki tanggung jawab tersebut.

Persyaratan untuk dapat dipilih dan diangkat menjadi pengurus koperasi

merupakan wewenang dari Rapat Anggota koperasi yang dicantumkan dalam

anggaran dasar koperasi. Bila mengacu pada Undang-undang No. 12 Tahun 1967,

persyaratan untuk menjadi pengurus koperasi dalam garis besarnya ditetapkan

sebagai berikut: mempunyai sifat kejujuran dan keterampilan kerja serta

syarat-syarat lain yang ditentukan dalam Anggaran Dasar

(Baswir, 2000 : 137).

Pengurus sebelum melakukan tugas dan kewajibannya lebih dulu

mengucapkan sumpah/janji menurut ketentuan Rapat Anggota. Pengurus yang

telah menerima pelimpahan wewenang dari anggota mewakili anggota-anggota

dalam pengelolaan koperasi karenanya harus mampu menjabarkan kebijaksanaan

tanggung jawab dari pengurus untuk mengamankan dan melindungi kepentingan

anggota ( Hendrojogi, 1997 : 136).

Sebagai pihak yang dipercaya untuk mengurus koperasi, cakupan tugas

pengurus koperasi meliputi pengelolaan organisasi koperasi maupun pengelolaan

usaha koperasi. Adapun tugas pengurus koperasi dalam garis besar adalah:

a. Mengelola organisasi dan usaha koperasi.

b. Memelihara buku daftar anggota, pengurus dan pengawas.

c. Menyelenggarakan Rapat Anggota.

d. Mengajukan laporan pelaksanaan tugas dan laporan keuangan

koperasi.

e. Mengajukan program kerja dan rancangan anggaran pendapatan dan

belanja koperasi.

(Baswir, 2000 : 138).

Kedudukan pengurus sebagai pemegang kuasa Rapat Anggota memiliki

tugas dan wewenang yang ditetapkan oleh Undang-Undang No. 25 tahun 1992

tentang Perkoperasian Anggaran Dasar dan Anggaran Rumah Tangga serta

peraturan lainnya yang berlaku dan diputuskan oleh Rapat Anggota. Dalam Pasal

29 (ayat 2) Undang-undang No. 25 tahun 1992 tentang perkoperasian disebutkan

pengurus merupakan pemegang kuasa Rapat Anggota ( Hendar, 2005 : 250).

Koperasi kredit yang berhasil mencapai sasarannya adalah yang memiliki

kepemimpinan pengurus yang efektif. Kepemimpinan adalah bagian yang sangat

penting bagi koperasi kredit. Keterampilan memimpin yang dimiliki pengurus

bisa membantu meningkatkan efektivitasnya dalam mempengaruhi dan mengelola

Para pengurus yang efektif memiliki kualitas yang sama, seperti:

mengetahui dan memahami sasaran dan tujuan organisasinya, mampu

mengkomunikasikan pemahaman atau visi masa depan kepada semua orang baik

di dalam maupun di luar organisasi, mengetahui atau mempelajari bagaimana

bekerja sama dengan orang lain, meluangkan waktu dalam hidupnya untuk

organisasi, memiliki keterampilan berkomunikasi yang baik, dapat bertahan

dengan sejumlah konflik, dapat memberikan inspirasi kepada orang lain.

Koperasi kredit disamping mengalami perkembangan, juga tidak terlepas

dari hambatan-hambatan. Adapun hambatan-hambatan yang dihadapi adalah

adanya anggapan masyarakat bahwa koperasi hanya untuk menguntungkan orang

tertentu, pengelolaan masih tradisional, managemen koperasi pada umumnya

belum profesional, sumber daya manusia koperasi masih bersifat sambilan,

kesadaran untuk mempersiapkan masa depan yang sejahtera masih rendah, serta

terjadinya kelalaian terhadap pinjaman

(Anggota Pengurus Koperasi Kredit, 2009).

Perkembangan koperasi tidak diimbangi dengan kualitas koperasi tersebut,

karena beberapa kelemahan organisasi koperasi:

1. Kurang kemandirian koperasi

2. Citra koperasi kurang baik

3. Keterbatasan internal

4. Kurang manajemen organisasi dan usaha yang professional

Evaluasi kinerja sangatlah penting dalam perkembangan sebuah koperasi

melakukan kegiatan evaluasi terhadap kinerja pengurus. Anggota dapat

menggunakan hak suaranya untuk memberikan pendapat terhadap sesuatu yang

bersifat penting bagi koperasi tersebut. Anggota dapat melakukan penilaian

terhadap keberhasilan kinerja sebuah koperasi di samping memilih pengurus

berdasarkan Rapat Anggota.

Kegiatan evaluasi memerlukan informasi yang diperoleh melalui

pengukuran maupun dengan cara lain untuk menentukan pendapat dan membuat

keputusan-keputusan. Pengukuran diartikan sebagai proses untuk menentukan

luas atau kuantitas sesuatu. Hasil suatu pengukuran belum banyak memiliki arti

sebelum ditafsirkan dengan jalan membandingkan hasil pengukuran dengan

standar atau patokan yang telah ditentukan sebelumnya (Thoha, 1994 : 1).

Unsur-unsur pokok dalam penilaian adalah:

1. Adanya standar yang dijadikan pembanding.

2. Adanya proses perbandingan antara hasil pengukuran dengan standar.

(Thoha, 1994 : 3).

Penilaian kinerja dapat dilihat dari beberapa segi yaitu:

a. Dilihat dari terpenuhinya pelayanan kebutuhan anggota. Misalnya,

pelayanan simpan-pinjaman, dan sebagainya.

b. Terlaksananya pendidikan dasar pada anggota.

c. Terciptanya konsolidasi kepengurusan.

(Anggota Pengurus Koperasi Kredit, 2009).

Adapun manfaat evaluasi kinerja adalah :

1. Kinerja akan bisa diperbaiki dengan meluruskan perilaku yang tidak

mendukung perilaku yang diinginkan melalui penghargaan dan

imbalan.

2. Evaluasi kinerja merupakan peluang membangun hubungan yang kuat

dalam tim.

3. Peran dan tanggung jawab anggota tim bisa diklarifikasi, terutama

pada bidang-bidang kekuatan karyawan atau bidang-bidang yang perlu

diperbaiki.

(Jerome, 2001 : 12).

Kerangka Pemikiran

Koperasi kredit adalah badan usaha yang memiliki dan dikendalikan oleh

anggotanya. Sebuah koperasi kredit memiliki pengurus yang diangkat pada suatu

Rapat Anggota. Pengurus Koperasi kredit (Credit Union) berasal dari koperasi itu

sendiri. Para pengurus koperasi kredit ditugaskan mengawasi jalannya koperasi.

Perkembangan sebuah koperasi juga dipengaruhi oleh kinerja pengurus.

Kinerja pengurus yang baik akan membuahkan hasil yang baik. Dan sebaliknya,

apabila kinerja pengurus tidak berjalan sesuai apa yang telah ditetapkan

sebelumnya maka akan menimbulkan dampak yang sangat buruk bagi koperasi

kredit tersebut. Kinerja yang akan dilaksanakan oleh pengurus adalah program

kerja Credit Union yang telah ditetapkan dalam RAT.

Untuk memperoleh kinerja pengurus yang baik, hal yang perlu dilakukan

adalah kegiatan evaluasi terhadap kinerja yang telah dilakukan pengurus koperasi

kredit tersebut. Evaluasi kinerja dilakukan oleh anggota dengan melihat

program kerja Credit Union. Ini dimaksudkan untuk perbaikan-perbaikan kinerja

Hipotesis

1) Terjadi perkembangan (jumlah anggota, jumlah simpanan, saldo pinjaman,

dana cadangan, pendapatan, biaya, sisa hasil usaha) Credit Union yang

cukup tinggi di daerah sampel selama 5 tahun terakhir.

2) Pelaksanaan program kerja Credit Union sampel selama 1 tahun terakhir

terlaksana dengan baik.

3) Ada hubungan antara karakteristik sosial ekonomi (umur, lama

pendidikan, lama menjadi anggota, dan jumlah tanggungan) anggota

dengan penilaian keberhasilan pelaksanaan kinerja (program kerja) Credit

Union sampel selama 1 tahun terakhir.

4) Ada pengaruh antara karakteristik sosial ekonomi (umur, lama pendidikan,

lama menjadi anggota, dan jumlah tanggungan) anggota terhadap

penilaian keberhasilan pelaksanaan kinerja (program kerja)Credit Union

sampel selama 1 tahun terakhir.

5) Ada perbedaan antara keberhasilan pelaksanaan kinerja (program kerja)

pada Credit Union sampel.

6) Ada masalah-masalah yang dihadapi pengurus Credit Union sampel

selama 1 tahun terakhir.

7) Ada upaya yang dilakukan untuk mengatasi masalah-masalah yang

METODOLOGI PENELITIAN

Metode Penentuan Daerah Penelitian

Daerah penelitian ditentukan secara purpossive pada dua Credit Union

yakni: 1) Credit Union Saroha (Credit Union Lama); dan 2) Credit Union Karya

Nyata ( Credit Union Baru). Alasan pemilihan Credit Union Lama (Saroha)

menempati peringkat 6 berdasarkan pendapatan/jumlah anggota serta merupakan

Credit Union yang telah lama berdiri, dan Credit Union Baru (Karya Nyata)

menempati peringkat 10 berdasarkan pendapatan/jumlah anggota serta merupakan

Credit Union yang masih baru berdiri.

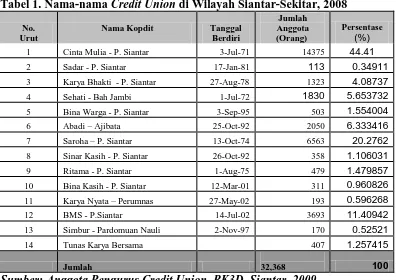

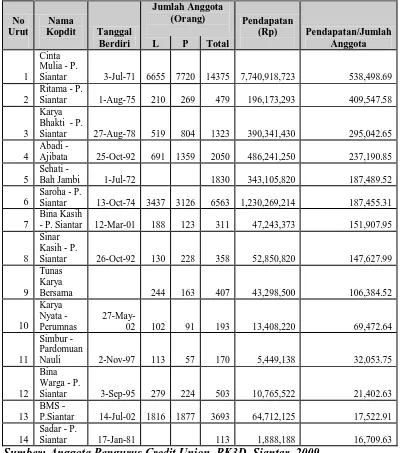

Tabel 2 Pendapatan/Jumlah Anggota Credit Union di Wilayah Siantar- Sekitar, 2008.

Siantar 3-Jul-71 6655 7720 14375 7,740,918,723 538,498.69

2 Sadar - P. Siantar

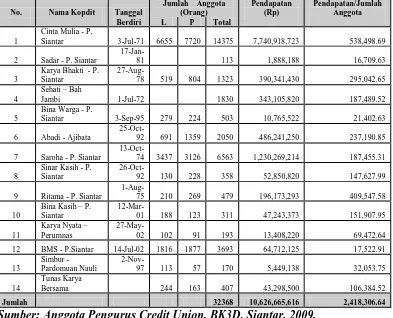

Tabel 3. Urutan Peringkat Ke-14 Credit Union di Siantar-Sekitarnya

Siantar 3-Jul-71 6655 7720 14375 7,740,918,723 538,498.69 2

Ajibata 25-Oct-92 691 1359 2050 486,241,250 237,190.85 5

Sehati -

Bah Jambi 1-Jul-72 1830 343,105,820 187,489.52 6

Saroha - P.

Siantar 13-Oct-74 3437 3126 6563 1,230,269,214 187,455.31 7

P.Siantar 14-Jul-02 1816 1877 3693 64,712,125 17,522.91 14

Sadar - P.

Siantar 17-Jan-81 113 1,888,188 16,709.63 Sumber: Anggota Pengurus Credit Union. BK3D, Siantar, 2009.

Berdasarkan tabel 3 di atas, terdapat 14 Credit Union yang memiliki

pendapatan yang berbeda-beda. Pendapatan/jumlah anggota Credit Union Bina

Kasih-P. Siantar merupakan Credit Union yang menempati urutan peringkat 7

(rata-rata) dari ke 14 Credit Union di Siantar, dengan pendapatan/jumlah anggota

Dari table 3, Credit Union Saroha merupakan Credit Union yang

menempati peringkat 6 dari ke 14 Credit Union di Siantar, memiliki

pendapatan/jumlah anggota yaitu Rp187.455, sedangkan Credit Union Karya

Nyata merupakan Credit Union yang menempati peringkat 10 dari ke 14 Credit

Union di Siantar, memiliki pendapatan/jumlah anggota yaitu Rp 69.473

Metode Pengambilan Sampel

Metode yang digunakan dalam penentuan sampel adalah simple

random sampling. Dalam penelitian ini yang dijadikan sampel adalah angota Credit Union sebanyak 60 orang (anggota Credit Union) yakni 30 orang (anggota)

dari Credit Union Lama (Saroha) dan 30 orang (anggota) dari Credit Union Baru

( Karya Nyata).

Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian terdiri dari data primer dan data

sekunder. Data primer diperoleh dari wawancara langsung dengan responden

(anggota) di daerah penelitian. Data sekunder diperoleh dari lembaga/instansi

Metode Analisis Data

Untuk hipotesis 1, 6 dan 7 dianalisis dengan mengunakan analisis

deskriptif. Untuk hipotesis 2 dapat dilihat dari program kerja Credit Union yang

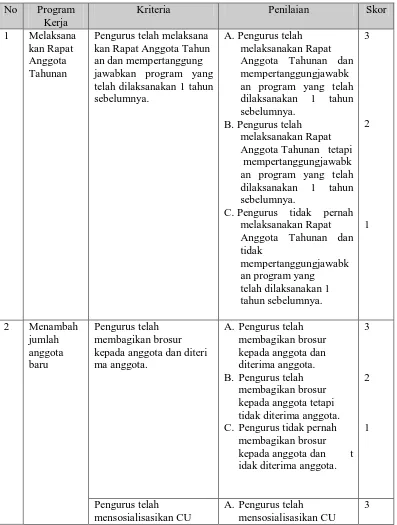

telah dilaksanakan 1 tahun sebelumnya dengan kriteria sebagai berikut:

Tabel 4. Program Kerja Credit Union sampel

No Program Kerja

Kriteria Penilaian Skor

1 Melaksana telah dilaksanakan 1 tahun sebelumnya.

A. Pengurus telah melaksanakan Rapat Anggota Tahunan dan mempertanggungjawabk an program yang telah dilaksanakan 1 tahun sebelumnya.

B. Pengurus telah melaksanakan Rapat Anggota Tahunan tetapi mempertanggungjawabk an program yang telah dilaksanakan 1 tahun sebelumnya.

C. Pengurus tidak pernah melaksanakan Rapat kepada anggota dan diteri ma anggota.

A. Pengurus telah membagikan brosur kepada anggota dan diterima anggota. B. Pengurus telah

membagikan brosur kepada anggota tetapi tidak diterima anggota. C. Pengurus tidak pernah

kepada anggota dan

C. Pengurus tidak pernah mensosialisasikan CU

C. Pengurus tidak pernah menerapkan Pola Amal simpan pinjam di CU.

A. Pengurus telah

memberikan pelayanan yang baik dan

professional ketika anggota melakukan simpan pinjam di CU. B. Pengurus telah

memberikan pelayanan yang baik tetapi tidak professional ketika

anggota melakukan simpan pinjam di CU.

C. Pengurus tidak pernah memberikan pelayanan yang baik dan tidak professional ketika

anggota melakukan simpan pinjam di CU.

3

2

Pengurus selalu

menggunakan computer sebagai alat bantu untuk memperlancar kegiatan CU.

A. Pengurus selalu

menggunakan computer sebagai alat bantu untuk memperlancar kegiatan

C. Pengurus tidak selalu menggunakan computer sebagai alat bantu untuk memperlancar kegiatan

Pengurus telah menagih

C. Pengurus tidak telah menagih angsuran anggota dan diterima oleh anggota.

memberikan

pendidikan dasar kepada anggota baru tetapi tidak dipahami oleh anggota. C. Pengurus tidak

memberikan

pendidikan dasar kepada anggota baru dan tidak dipahami oleh anggota.

1

Pengurus telah

memberikan hadiah sebagai tanda suka/duka kepada anggota dan tidak diterima oleh anggota

1

Dari tabel 4 dapat diketahui, apakah Pengurus Credit Union telah

melaksanakan Kinerja (program kerja) tersebut dengan baik atau tidak dengan

range kriteria keberhasilan pelaksanaan kinerja (program kerja) Credit Union

sampel adalah:

Tidak berhasil adalah 18-30

Berhasil adalah 31-43

Sangat Berhasil 44-56

Untuk hipotesis 3 dilakukan dengan menggunakan analisis korelasi rank

spearman, dengan rumus:

rs = koefisien korelasi spearman

di2 = jumlah perbedaan antara kedua rangking

n = menunjukkan jumlah pasangan rangking

Kemudian akan diuji dengan menggunakan uji t dengan rumus:

dengan uji kriteria sebagai berikut:

Ho diterima apabila t hit ≤ t tabel : Tidak ada hubungan

Ho ditolak apabila t hit> t tabel : Ada hubungan

(Djarwanto, 2003 : 75).

Untuk hipotesis 4 digunakan analisis Regresi linear berganda yaitu dengan

rumus:

Ŷ = ao + b1X1 + b2X2 + b3X3 +… + bnXn

Dimana,

Ŷ = Kinerja (Program Kerja)

a = Koefisien intercept

b1, b2, b3, …, bn = Koefisien regresi

X1, X2, X3, …, Xn = Faktor-faktor sosial ekonomi anggota

X1 = Umur (Tahun)

X2 = Lama pendidikan (Tahun)

X3 = Lama menjadi anggota (Tahun)

X4 = Jumlah tanggungan (Orang)

Untuk melihat apakah variabel tersebut berpengaruh terhadap kinerja (program

kerja) Credit Union sampel digunakan uji F :

r2 k F =

(1- r2 ) (n-k-1)

JK (reg) r2 =

r2 = Koefisien determinasi

n = Jumlah sampel

k = Derajat bebas pembilang

n-k-1 = Derajat bebas penyebut

Kriteria uji serempak : Fhit < Fx (0,05) tabel…

Hiotesis (Ho) diterima.

Fhit> Fx (0,05) tabel…

Hipotesis (Ho) ditolak.

(Marsono, 2004 : 78).

Untuk hipotesis 5 digunakan analisis dengan metode Mann-Whitney Test, dengan

rumus:

U1 = n1n2 + n1 (n1+1) 2 - ΣR1

U2 = n1n2 + n2 (n2+1) 2 – ΣR2

Dimana:

U = Mann Whitney Test

n1 = Jumlah kasus 1

n2 = Jumlah kasus 2

ΣR1 = Jumlah jenjang/rangking pada kelompok 1

ΣR2 = Jumlah jenjang/rangking pada kelompok 2

Dengan uji kritik Z :

U-n1n2 2

Z =

Untuk mempermudah menganalisis identifikasi 3, 4, dan 5 dibantu dengan

menggunakan program SPSS.

Defenisi dan Batasan Operasional

Defenisi

Untuk menghindari kesalahan pengertian dan defenisi yang berbeda-beda

dalam mengartikan hasil penelitian ini, maka perlu didefenisikan beberapa hal

yang berkaitan dengan isi laporan ini guna memberikan batasan-batasan terhadap

setiap variabel yang diteliti:

1. Evaluasi adalah penilaian terhadap kinerja pengurus Credit Union.

2. Kinerja adalah pelaksanaan program kerja Credit Union.

3. Evaluasi kinerja adalah penilaian terhadap pelaksanaan program kerja Credit

Union.

4. Umur adalah usia responden yang memberikan tanggapan.

5. Lama pendidikan adalah lamanya jemnjang pendidikan yang diikuti oleh

responden .

6. Lama menjadi anggota adalah lamanya responden telah menjadi anggota.

7. Anggaran Dasar adalah bagaimana suatu Undeang-undang Dasar dari suatu

negara. Anggaran Dasar adalah aturan yang yang harus ditaati dan harus

dijalankan baik oleh semua pengurus maupun anggota Credit Union.

8. Anggaran Rumah Tangga adalah aturan pelaksanaan apa saja yang

terkandung dalam Anggaran Dasar.

Batasan Operasional

Adapun batasan operasional dari penelitisn ini adalah:

1. Daerah penelitian adalah Desa Nusa Harapan dan Kelurahan Padamean,

wilayah Siantar, tepatnya di Credit Union Lama (Saroha) dan Credit

Union Baru ( Karya Nyata).

2. Penelitian yang dilakukan adalah evaluasi kinerja pengurus Credit Union

untuk 1 (satu) tahun sebelumnya.

3. Dalam penelitian, sampel adalah anggota Credit Union Lama (Saroha) dan

Credit Union Baru (Karya Nyata) untuk mengevaluasi kinerja pengurus Credit Union Lama (Saroha) dan Credit Union Baru (Karya Nyata).

DESKRIPSI DAERAH PENELITIAN

Deskripsi Daerah Penelitian

Letak Daerah Penelitian

Penelitian tentang Credit Union dilakukan di dua Desa di Kabupaten

Simalungun. Credit Union yang diteliti tersebar di dua Desa yaitu Credit Union

Karya Nyata di Desa Nusa Harapan dan Credit Union Lama (Saroha) di

Kelurahan Pardamean, Kecamatan Siantar Marihat, Kabupaten Simalungun.

Penelitian Credit Union Baru (Karya Nyata) dilakukan di Desa Nusa

Harapan, Kecamatan Siantar, Kabupaten Simalungun. Secara administratif, Desa

Nusa Harapan mempunyai batas-batas wilayah sebagai berikut:

• Sebelah Utara berbatasan dengan Desa Serapuh • Sebelah Selatan berbatasan dengan Desa Laras Dua • Sebelah Timur berbatasan dengan Desa Citalasari • Sebelah Selatan berbatasan dengan Desa Lestari Indah

Penelitian Credit Union Lama (Saroha) dilakukan di Kelurahan

Pardamean Kecamatan Siantar Marihat, Kabupaten Simalungun. Secara

administratif, Kelurahan Pardamean mempunyai batas-batas wilayah sebagai

berikut:

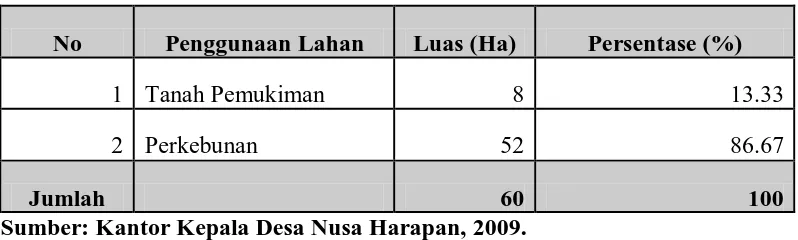

Luas Wilayah dan Penggunaan Lahan

Luas wilayah Desa Nusa Harapan adalah 60 Ha. Penggunaan lahan di

Desa Nusa Harapan menurut fungsinya terdiri atas tanah perkampungan dan tanah

perkebunan.

Secara rinci dapat dilihat pada tabel 5 berikut:

Tabel 5.` Distribusi Penggunaan Lahan di Desa Nusa Harapan

No Penggunaan Lahan Luas (Ha) Persentase (%)

1 Tanah Pemukiman 8 13.33

2 Perkebunan 52 86.67

Jumlah 60 100

Sumber: Kantor Kepala Desa Nusa Harapan, 2009.

Dari tabel 5 menunjukkan bahwa penggunaan lahan di Desa Nusa Harapan

terdiri dari 2 yaitu untuk tanah pemukiman dan tanah perkebunan. Luas lahan

untuk tanah pemukiman adalah 8 Ha dan lahan untuk perkebunan adalah 52 Ha.

Dari tabel 5 dapat diketahui bahwa jumlah persentase penggunaan lahan

untuk tanah pemukiman adalah 13,33% dan persentase penggunaan lahan untuk

perkebunan adalah 86,67%.

Dari tabel 5 di atas menunjukkan bahwa penggunaan lahan terbesar adalah

untuk perkebunan yaitu 52 Ha atau sekitar 86,67% dari total luas lahan

keseluruhan.

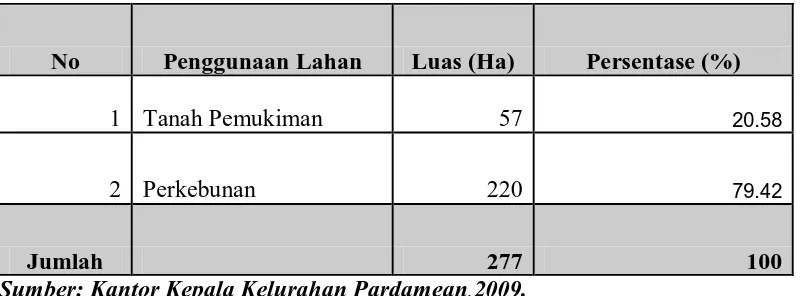

Luas wilayah Kelurahan Pardamean adalah 277 Ha. Penggunaan lahan di

Kelurahan Pardamean menurut fungsinya terdiri atas tanah Pemukiman dan

Perkantoran.

Tabel 6. Distribusi Penggunaan Lahan di Kelurahan Pardamean

No Penggunaan Lahan Luas (Ha) Persentase (%)

1 Tanah Pemukiman 57 20.58

2 Perkebunan 220 79.42

Jumlah 277 100

Sumber: Kantor Kepala Kelurahan Pardamean,2009.

Dari tabel 6 menunjukkan bahwa penggunaan lahan di Kelurahan

Pardamean terdiri dari 2 yaitu untuk tanah pemukiman dan tanah perkebunan.

Luas lahan untuk tanah pemukiman adalah 57 Ha dan lahan untuk perkebunan

adalah 220 Ha.

Dari tabel 6 dapat diketahui bahwa jumlah persentase penggunaan lahan

untuk tanah pemukiman adalah 20,58% dan persentase penggunaan lahan untuk

perkebunan adalah 79,42%.

Dari tabel 6 di atas menunjukkan bahwa penggunaan lahan terbesar adalah

untuk perkebunan yaitu 57 Ha atau sekitar 79,42 % dari total luas lahan

keseluruhan.

Keadaan Penduduk

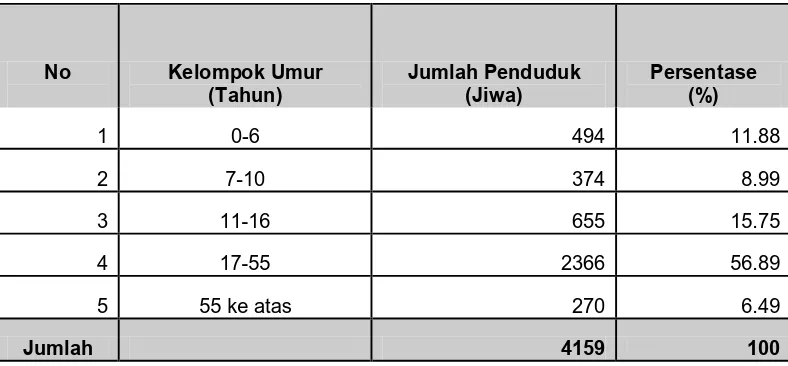

Desa Nusa Harapan memiliki jumlah penduduk sebanyak 4.159 jiwa,

jumlah kepala keluarga (kk) adalah 816 kk.

Distribusi penduduk Desa Nusa Harapan menurut umur dapat dilihat pada

Tabel 7. Distribusi Penduduk Desa Nusa Harapan Menurut Umur.

No Kelompok Umur (Tahun)

Jumlah Penduduk (Jiwa)

Persentase (%)

1 0-6 494 11.88

2 7-10 374 8.99

3 11-16 655 15.75

4 17-55 2366 56.89

5 55 ke atas 270 6.49

Jumlah 4159 100

Sumber: Kantor Kepala Desa Nusa Harapan, 2009.

Dari tabel 7 dapat diketahui bahwa jumlah penduduk (jiwa) untuk

kelompok umur (tahun) 0-6 tahun adalah sebanyak 494 orang. Kelompok umur

(tahun) 7-10 tahun adalah sebanyak 374 orang. Kelompok umur (tahun) 11-16

tahun adalah sebanyak 655 orang. Kelompok umur (tahun) 17-55 tahun adalah

sebanyak 2366 orang dan kelompok umur (tahun) 55 tahun ke atas adalah

sebanyak 270 orang.

Dari tabel 7 menunjukkan bahwa penduduk Desa Nusa Harapan yang

berusia produktif (umur 17-55 tahun) adalah sebanyak 2366 jiwa atau sekitar

56,89 % dari total jumlah penduduk. Artinya ada 56,89% usia yang masih

produktif.

Kelurahan Pardamean .memiliki jumlah penduduk sebanyak 6.272 jiwa,

Jumlah kepala keluarga (kk) adalah 1.274 kk.

Distribusi penduduk Kelurahan Pardamean menurut umur dapat dilihat

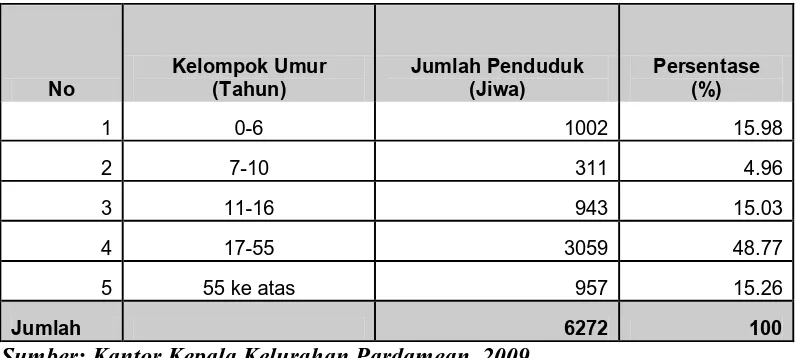

Tabel 8. Distribusi Penduduk Kelurahan Pardamean Menurut Umur.

No

Kelompok Umur (Tahun)

Jumlah Penduduk (Jiwa)

Persentase (%)

1 0-6 1002 15.98

2 7-10 311 4.96

3 11-16 943 15.03

4 17-55 3059 48.77

5 55 ke atas 957 15.26

Jumlah 6272 100

Sumber: Kantor Kepala Kelurahan Pardamean, 2009.

Dari tabel 8 dapat diketahui bahwa jumlah penduduk (jiwa) untuk

kelompok umur (tahun) 0-6 tahun adalah sebanyak 494 orang. Kelompok umur

(tahun) 7-10 tahun adalah sebanyak 374 orang. Kelompok umur (tahun) 11-16

tahun adalah sebanyak 655 orang. Kelompok umur (tahun) 17-55 tahun adalah

sebanyak 2366 orang dan kelompok umur (tahun) 55 tahun ke atas adalah

sebanyak 270 orang.

Dari tabel 8 menunjukkan bahwa penduduk Kelurahan Pardamean yang

berusia produktif (umur 17-55 tahun) adalah sebanyak 3059 jiwa atau sekitar

48,77 % dari total jumlah penduduk. Artinya ada 48,77 % usia yang masih

produktif.

Keadaan Sosial Ekonomi

Penduduk Desa Nusa Harapan memiliki beragam jenis pekerjaan. Dimana

mata pencaharian penduduk adalah untuk menghidupi keluarganya. Distribusi

penduduk Desa Nusa Harapan berdasarkan jenis pekerjaan dapat dilihat pada tabel

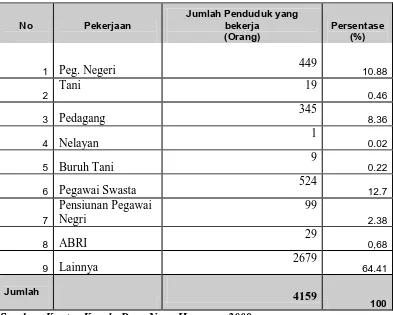

Tabel 9. Distribusi Penduduk Desa Nusa Harapan Berdasarkan Jenis Pekerjaan

No Pekerjaan

Jumlah Penduduk yang bekerja

(Orang)

Persentase (%)

1 Peg. Negeri 449 10.88

2 Tani 19 0.46

3 Pedagang 345 8.36

4 Nelayan 1 0.02

5 Buruh Tani 9 0.22

6 Pegawai Swasta 524 12.7

7

Pensiunan Pegawai Negri

99

2.38

8 ABRI 29 0,68

9 Lainnya 2679 64.41

Jumlah

4159 100

Sumber: Kantor Kepala Desa Nusa Harapan, 2009.

Dari tabel 9 dapat diketahui bahwa jenis pekerjaan penduduk di Desa Nusa

Harapan terdiri dari Pegawai Negeri, Tani, Pedagang, Nelayan, Buruh tani,

Karyawan, Pensiunan, ABRI dan masih terdapat jenis pekerjaan lainnya.

Kelurahan Pardamean memiliki beragam jenis pekerjaan. Dimana mata

pencaharian penduduk adalah untuk menghidupi keluarganya. Distribusi

penduduk Kelurahan Pardamean berdasarkan jenis pekerjaan dapat dilihat pada

Tabel 10. Distribusi Penduduk Kelurahan Pardamean Berdasarkan Jenis Pekerjaan

No

Pekerjaan

Jumlah Penduduk yang bekerja (Orang)

Persentase (%)

1 Peg. Negeri 178 2.84

2 Buruh/Swasta 214 3.41

3 Pengrajin 54 0.86

4 Pedagang 149 2.38

5 Penjahit 2 0.032

6 Tukang Kayu 8 0.13

7 Tukang Batu 47 0.75

8 Montir 2 0.03

9 Sopir 63 1.00

10 Pengemudi Becak 38 0.61

11 TNI 28 0.45

12 Pengusaha 12 0.19

13 Peternak 58 0.92

14 Nelayan 23 0.37

Lainnya 5396 86.03

Jumlah 6272 100

Sumber: Kantor Kepala Kelurahan Pardamean, 2009.

Dari tabel 10 dapat diketahui bahwa jenis pekerjaan penduduk di

Kelurahan Pardamean terdiri dari Pegawai Negeri, Buruh swasta, Pengrajin,

Pedagang, Penjahit, Tukang Kayu, Tukang Batu, Montir, Sopir, Pengemudi,

Becak, TNI, Pengusaha, Peternak, Nelayan, dan masih terdapat jenis pekerjaan

Sarana dan prasarana yang ada di Desa Nusa Harapan dapat

mempengaruhi perkembangan dan kemajuan masyarakatnya. Secara rinci sarana

dan prasarana yang ada di Desa Nusa Harapan dapat dilihat pada tabel 11 berikut:

Tabel 11. Sarana dan Prasarana di Desa Nusa Harapan

No Sarana dan Prasarana Jumlah (Unit)

1

Pendidikan:

- SD 1

2

Kesehatan - Posyandu - Puskesmas

1 1

3

Sarana perhubungan

- Jalan Desa 1

4

Kantor Kepala Desa 1

5

Balai Desa 1

6

Sarana Komunikasi - Wartel

1

Sumber: Kantor Kepala Desa Nusa Harapan, 2009.

Dari tabel 11 dapat diketahui bahwa sarana dan prasarana yang terdapat di

Desa Nusa Harapan terdiri dari Sarana pendidikan yaitu Sekolah Dasar (SD),

Kesehatan (Posyandu dan Puskesmas), Perhubungan (Jalan Desa), Kantor Kepala

Desa, Balai Desa dan Sarana Komunikasi (Wartel).

Sarana dan prasarana yang ada di Kelurahan Pardamean dapatt

mempengaruhi perkembangan dan kemajuan masyarakatnya. Secara rinci sarana

dan prasarana yang ada di Kelurahan Pardamean dapat dilihat pada tabel 12

Tabel 12. Sarana dan Prasarana di Kelurahan Pardamean

No Sarana dan Prasarana Jumlah (Unit)

1

Sumber: Kantor Kepala Kelurahan Pardamean, 2009.

Dari tabel 12 dapat diketahui bahwa sarana dan prasarana yang terdapat di

Desa Nusa Harapan terdiri dari Sarana pendidikan yaitu Sekolah Dasar (SD),

Kesehatan (Posyandu dan Puskesmas), Perhubungan (Jalan Desa), Kantor Kepala

Desa, Balai Desa dan Sarana Komunikasi (Wartel).

Dari tabel 12 memperlihatkan keadaan sarana dan prasarana Kelurahan

Pardamean tersedia untuk ekonomi, kesehatan, pendidikan bahkan untuk

keagamaan.

Karakteristik angggota Credit Union sampel.

Adapun karakteristik anggota sampel Credit Union Baru (Karya Nyata)

yaitu dilihat dari umur, lama menjadi pendidikan, lama menjadi anggota dan

Tabel 13. Karakteristik Anggota Sampel di Daerah Penelitian

Credit Union Baru (Karya Nyata)

Credit Union Lama (Saroha)

Sumber: Data diolah dari lampiran 1a dan 1b.

Dari Tabel 13 dapat dilihat bahwa rata-rata umur responden adalah 37

tahun dengan rentang umur antara 28-48 tahun untuk Credit Union Baru (Karya

Nyata) umur tertinggi di Credit Union Baru (Karya Nyata) adalah 48 tahun, umur

terendah adalah 28 tahun. Untuk Credit Union Lama (Saroha) rentang umur

responden antara 28-64 dengan rata-rata 45 tahun, ini berarti secara umum

responden di daerah penelitian masih dalam usia produktif.

Lama pendidikan responden di Credit Union Baru (Karya Nyata) berkisar

antara 6-19 tahun. Pendidikan tertinggi di Credit Union Baru (Karya Nyata)

adalah 19 tahun, pendidikan terendah adalah 6 tahun, dengan rata-rata 14,2 tahun

dan 9-19 tahun dengan rata-rata 15,47 untuk Credit Union Lama (Saroha).

Pendidikan tertinggi adalah 19 tahun dan terendah adalah 9 tahun.

Lama menjadi anggota responden di Credit Union Baru (Karya Nyata)

berkisar antara 2-7 tahun dengan rataan 4,5 tahun, lama menjadi anggota tertinggi

di Credit Union Baru (Karya Nyata) adalah 7 tahun, lama menjadi anggota

terendah adalah 2 tahun dan 4-15 tahun dengan rataan 10,7 untuk anggota Credit

Union Lama (Saroha). Lama menjadi anggota tertinggi adalah 15 tahun dan

Jumlah tanggungan responden untuk Credit Union Baru (Karya Nyata)

berkisar antara 2-5 orang dengan rataan 3,43. Jumlah tanggungan tertinggi adalah

5 orang, terendah adalah 2 orang dan 2-7 orang dengan rataan 4,63 untuk

responden Credit Union Lama (Saroha). Jumlah tanggungan tertinggi adalah 7

HASIL DAN PEMBAHASAN

1. Perkembangan (jumlah anggota, jumlah simpanan, saldo pinjaman, dana

cadangan, pendapatan, biaya, dan sisa hasil usaha) Credit Union Credit Union sampel selama 5 tahun terakhir.

Perkembangan jumlah anggota Credit Union Baru (Karya Nyata) di Desa

Nusa Harapan, Kecamatan siantar dan Credit Union Lama (Saroha) di Kelurahan

Pardamean , Kecamatan Siantar Marihat, Kabupaten Simalungun. Credit Union

didirikan dengan tujuan untuk membantu mensejahterakan anggota masyarakat.

Jumlah anggota Credit Union Baru (Karya Nyata) dan Credit Union Lama

(Saroha) selama 5 Tahun terakhir mengalami perubahan yang dapat dilihat pada

tabel 14 berikut:

Tabel 14. Perkembangan Jumlah Anggota Credit Union Baru (Karya Nyata) dan Credit Union Lama (Saroha) Tahun 2004-2008

Sumber: Data diolah dari lampiran 2a, 2b, 2c, 2d dan 2e.

Dari tabel 14 dapat diketahui bahwa jumlah anggota Credit Union Baru

Karya Nyata) pada tahun 2004 adalah 132 orang. Pada tahun 2005, jumlah

anggota Credit Union Baru mengalami penambahan sebanyak 25 orang atau

sebanyak 18,94%. Selanjutnya jumlah anggota Credit Union Baru pada tahun

2006 mengalami penambahan anggota sebanyak 5 orang atau sebanyak 3,18%.

penambahan. Jumlah anggota Credit Union Baru pada tahun 2008 mengalami

penambahan sebanyak 31 orang atau sebanyak 19,14%.

Dari tabel 14 dapat diketahui bahwa jumlah anggota Credit Union Lama

(Saroha) pada tahun 2004 adalah 1.500 orang. Pada tahun 2005, jumlah anggota

Credit Union Lama mengalami penambahan sebanyak 1.247 orang atau sebesar

83,13%. Jumlah anggota Credit Union Lama pada tahun 2006 mengalami

penambahan sebanyak 1.375 orang atau sebesar 50,05%. Pada tahun 2007 jumlah

anggota Credit Union Lama tidak mengalami penambahan. Jumlah anggota

Credit Union Lama pada tahun 2008 mengalami penambahan sebanyak 2.411

orang atau sebesar 59,22%.

Penambahan anggota Credit Union Baru terhitung dari tahun 2004 sampai

dengan tahun 2008 adalah sebanyak 61 orang, atau sebesar 46,21%, sedangkan

penambahan jumlah anggota Credit Union Lama terhitung dari tahun 2004 sampai

dengan tahun 2008 sebesar 5.033 orang.

Perkembangan jumlah simpanan Credit Union Baru di Desa Nusa

Harapan dan Credit Union Lama di Kelurahan Pardamean , Kecamatan Siantar,

Kabupaten Simalungun. Jumlah simpanan Credit Union Baru dan Credit Union

Lama selama 5 Tahun terakhir mengalami peningkatan yang dapat dilihat pada