BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Efisiensi Pasar Modal

Pasar efisien adalah pasar dimana harga semua sekuritas yang diperdagangkan telah mencerminkan semua informasi yang tersedia (Tandelilin, 2010). Dalam hal ini, informasi yang tersedia bisa meliputi semua informasi yang tersedia baik informasi di masa lalu (misalkan laba perusahaan tahun lalu), maupun informasi saat ini (misalkan rencana kenaikan dividen tahun ini), serta informasi yang bersifat sebagai pendapat/ opini rasional yang beredar di pasar yang bisa mempengaruhi perubahan harga.

Terdapat beberapa kondisi yang harus terpenuhi untuk tercapainya pasar yang efisien. Menurut Tandelilin (2010 : 113), pasar efisien dapat dicapai dengan beberapa kondisi :

1. Ada banyak investor yang rasional dan berusaha untuk memaksimalkan profit. 2. Semua pelaku pasar dapat memperoleh informasi pada saat yang sama dengan

cara yang murah dan mudah.

3. Informasi yang terjadi bersifat random.

2.1.2 Tiga Bentuk Efisiensi Pasar

Berdasarkan informasi-informasi yang tersedia di pasar, Fama (1970) dalam Tandelilin (2010 : 114-115) mengklasifikasikan bentuk pasar yang efisien ke dalam tiga kategori, yaitu :

1. Efisien dalam bentuk lemah (weak form)

Pasar efisien dalam bentuk lemah berarti semua informasi di masa lalu (historis) akan tercermin dalam harga yang terbentuk sekarang. Oleh karena itu, informasi historis tersebut (seperti harga dan volume perdagangan di masa lalu) tidak bisa lagi digunakan untuk memprediksi perubahan harga di masa yang akan datang, karena sudah tercermin pada harga saat ini. Implikasinya adalah bahwa investor tidak akan bisa memprediksi nilai pasar saham di masa yang akan datang dengan menggunakan data historis.

2. Efisien dalam bentuk setengah kuat (semistrong)

Dalam situasi adanya lag seperti ini, investor bisa melakukan analisis fundamental (analisis yang mencoba mengestimasi nilai inrinsik sekuritas berdasarkan data-data yang terpublikasi seperti earning dan penjualan) untuk memperoleh return abnormal pada pasar yang tidak efisien dalam bentuk setengah kuat ini.

3. Efisien dalam bentuk kuat (strong form)

Pasar efisien dalam bentuk kuat menyatakan bahwa semua informasi baik yang terpublikasi atau tidak dipublikasikan, sudah tercermin dalam harga sekuritas saat ini. Dalam bentuk efisien kuat ini tidak akan ada seorang investor pun yang bisa memperoleh return abnormal.

2.1.3 Implikasi Pasar Modal yang Efisien

Investor yang percaya bahwa pasar dalam kondisi yang tidak efisien akan menerapkan strategi aktif. Untuk itu mereka akan melakukan analisis-analisis baik analisis teknis maupun analisis fundamental. Sedangkan, bagi investor yang percaya pasar dalam kondisi efisien, akan cenderung menerapkan strategi perdagangan pasif, dengan membentuk portofolio yang bisa mereplikasi indeks pasar. Investor seperti ini percaya bahwa tidak ada satu investor pun yang dapat memperoleh return yang lebih besar dari return pasar.

dari data pergerakan harga saham di masa lampau. Dengan demikian, investor yang menerapkan analisis teknikal akan bergantung pada informasi masa lalu (historis) tentang data harga dan volume perdagangan saham, untuk memperkirakan harga saham di masa yang akan datang. Dalam situasi seperti ini, jika hipotesis pasar efisien dalam bentuk telah benar, maka tindakan investor yang melakukan analisis teknikal sudah tidak akan memberi nilai tambah lagi bagi investor, karena harga pasar saham yang terjadi sudah mencerminkan semua informasi pergerakan harga dan volume saham historis.

Sedangkan implikasi hipotesis pasar efisien terhadap investor yang melakukan analisis fundamental. Analisis fundamental merupakan analisis saham yang dilakukan dengan mengestimasi nilai intrinsik saham berdasar informasi fundamental yang telah dipublikasi perusahaan (seperti laporan keuangan, perubahan dividen dan lainnya) untuk menentukan keputusan menjual atau membeli saham. Dalam situasi seperti ini, jika hipotesis pasar efisien dalam bentuk setengah kuat adalah benar, dimana semua informasi fundamental yang dipublikasikan perusahaan sudah tercermin dalam harga pasar, maka tindakan investor yang melakukan analisis fundamental untuk memperoleh abnormal return juga sudah tidak bermanfaat lagi.

2.1.4 Pengaruh Informasi terhadap Harga Saham

konsensus bersama antar semua partisipan pasar tentang nilai dari aktiva tersebut berdasarkan informasi yang tersedia. Jika informasi baru yang relevan masuk ke pasar yang berhubungan dengan suatu aktiva, informasi ini akan digunakan untuk menganalisis dan menginterpretasikan nilai dari aktiva yang bersangkutan. Akibatnya kemungkinan terjadi pergeseran kepada keseimbangan harga yang baru sangat besar keseimbangan harga ini akan terus bertahan sampai suatu informasi baru lainnya merubahnya kembali ke harga ekuilibrium yang baru (Jogiyanto, 2008) dalam Yull dan Kirmizi (2012).

Dalam pasar efisien, perilaku harga sekuritas akan berfluktuasi secara random disekitar nilai sebenarnya. Hal ini disebabkan karena informasi dapat ditangkap oleh investor secara jelas, sehingga tidak terjadi kesalahan penetapan harga. Apabila estimasi investor terhadap nilai sesungguhnya saham benar dan konsisten antara pembeli dan penjual, maka harga saham akan berfluktuasi dalam batas tertentu dari nilai sesungguhnya. Perbedaan pendapat yang lebih besar terhadap nilai saham sesungguhnya bisa menyebabkan penyimpangan harga yang lebih besar. Di samping itu, harga sekuritas di dalam pasar efisien akan merespon informasi segera setelah informasi diterima.

terhadap saham yang dimiliki. Penjualan tersebut akan menyebabkan terjadinya perubahan harga yang tajam dan dalam waktu yang singkat. Hal ini mengindikasikan pemikiran investor yang tidak rasional. Seiring berjalannya waktu, ketika para investor sadar bahwa reaksi mereka berlebihan dalam menanggapi informasi-informasi tersebut, maka secara perlahan-lahan terjadi price reversal saham tersebut (Benou dan Richie, 2003).

2.1.5 Overreaction Hypothesis

Market overreaction terjadi karena dalam pengambilan keputusan untuk membeli atau menjual saham, investor mendasarkan pada emosi, pengalaman, dan intuisi mereka. Untuk mendapat keuntungan dari berita-berita yang diinginkan atau untuk mengurangi hasil yang bertentangan dari berita-berita yang tidak diinginkan, para investor harus bereaksi secara cepat terhadap informasi baru. Secara umum investor cenderung untuk bereaksi terlalu berlebihan terhadap peristiwa-peristiwa luar biasa dan informasi baru; dan mereka cenderung untuk mengabaikan informasi yang lebih lama (Jones, 2005) dalam Kusumawardhani (2001) . Investor biasanya akan memasang tarif yang terlalu tinggi terhadap suatu berita yang dianggap bagus dan memasang tarif yang rendah untuk berita-berita yang dianggap kurang bagus.

diantisipasi yang diperkirakan berdampak merugikan keberadaan ekonomi perusahaan, akan memaksa harga turun terlalu jauh, diikuti koreksi yang selanjutnya akan menaikkan harga.

Pasar pada umumnya menunjukkan reaksi yang berlebihan terhadap informasi baru, terutama informasi buruk (Kusumawardhani, 2001). Hal ini dapat berarti para investor seharusnya membeli saham-saham yang mempunyai informasi pesimis dan yang mengalami penurunan harga. Anomali ini disebut dengan overreaction hypothesis. Overreaction hypothesis diturunkan dari premis bahwa dalam merespon informasi baru, para pelaku pasar cenderung untuk memberikan bobot yang berlebihan pada informasi terakhir. DeBondt dan Thaler (1985) menyatakan bahwa dalam overreaction hypothesis pada dasarnya pasar telah bereaksi secara berlebihan terhadap informasi. Dalam hal ini, para pelaku pasar cenderung menetapkan harga terlalu tinggi sebagai reaksi terhadap berita yang dinilai “baik” (good news). Sebaliknya mereka akan memberikan harga

terlalu rendah sebagai reaksi terhadap kabar buruk (bad news). Kemudian fenomena ini berbalik ketika pasar menyadari telah bereaksi berlebihan. Pembalikan ini ditunjukkan oleh turunnya (secara drastis) harga saham yang sebelumnya berpredikat winner dan/atau naiknya harga saham yang sebelumnya berpredikat loser.

berlebihan menunjukkan bahwa pasar tidak efisien dalam bentuk lemah, setengah kuat, dan kuat (Dissanaike, 1997) (dalam Kusumawardhani, 2001). Namun Atkin dan Dyl (1990) berpendapat bahwa bukti keberadaan reaksi berlebihan adalah belum cukup untuk mengatakan pasar tidak efisien. Uji efisiensi pasar hendaknya dilakukan dengan menguji lebih jauh apakah investor dapat memperoleh keuntungan selama periode pembalikan. Apabila investor tidak dapat memanfaatkan pembalikan untuk memperoleh keuntungan, maka pasar adalah efisien dalam bentuk lemah. Artinya, bahwa investor tidak dapat menggunakan data masa lalu dalam hal ini fenomena pembalikan yang mengikuti perubahan besar harga saham untuk memanfaatkan abnormal return sebagai keuntungan. Hal ini juga berarti bahwa adanya keuntungan selama periode pembalikan memungkinkan diterapkannya suatu strategi investasi tertentu dalam perdagangan saham.

1. Memungkinkan investor memperoleh abnormal return, karena dalam market overreaction investor dapat melakukan strategi membeli saham pada waktu menjadi loser dan menjualnya pada saat saham tersebut berbalik menjadi winner atau disebut juga sebagai strategi kontrarian.

2. Menunjukkan bahwa pasar modal terdiri dari investor yang rasional maupun yang irrasional. Lebih dari itu jika pasar overreact terhadap informasi baru, maka harga dapat diprediksi berdasarkan harga masa lalu, sehingga pasar tidak efisien dalam bentuk setengah kuat dan kuat (Dinawan(2007)).

3. Pasar yang terbukti overreact atau investor yang melakukan strategi kontrarian, akan berdampak kepada investor yang akan memperoleh abnormal return melalui perdagangan dalam posisi yang tepat baik sebelum maupun sesudah event.

2.1.6 Price Reversal (Pembalikan Harga)

Pola pembalikan harga semacam ini mendasari anomali di pasar modal yang merupakan penyimpangan dari hipotesis efisiensi pasar modal yang dikenal dengan anomali winner-loser. Dengan kata lain, adanya anomali winner-loser di pasar modal memungkinkan investor melakukan strategi membeli saham pada waktu menjadi loser dan menjualnya pada saat saham tersebut berbalik menjadi winner. Sehingga investor dapat memperoleh keuntungan abnormal yang signifikan (Kusumawardhani (2001)).

2.2 Penelitian Terdahulu

Atkins dan Dyl (1990) melakukan pengujian mengenai reaksi berlebihan jangka pendek dan perilaku return saham setelah satu hari perubahan besar harga saham. Langkah pertama mereka memilih 300 hari perdagangan secara acak selama periode Januari 1975 sampai Desember 1984. Dari masing-masing hari perdagangan kemudian dibentuk portofolio winner dan loser dengan memilih masing-masing tiga saham yang mengalami persentase penurunan terbesar (loser) dan tiga saham yang mengalami persentase kenaikan terbesar (winner), sehingga total enam saham dipilih dalam satu hari dan menghasilkan 1800 observasi. Kemudian mereka menghitung actual return untuk menentukan apakah terdapat abnormal return selama hari-hari berikutnya. Dalam menentukan abnormal return ini, mereka menggunakan tiga jenis pendekatan, pertama yaitu mean adjusted return, dan kedua serta ketiga adalah dua versi dari metode market & risk adjustment return berdasarkan model pasar. Kesimpulan penelitian tersebut menunjukkan bahwa perubahan harga yang terjadi merupakan suatu bentuk reaksi berlebihan (overreaction). Saham-saham loser menghasilkan abnormal return yang positif dan signifikan. Total abnormal return selama dua hari berturut-turut setelah penurunan tersebut adalah sebesar 2,26 %. Saham-saham winner mengalami abnormal return yang negatif, namun besarnya lebih kecil dibandingkan pembalikan yang dialami saham-saham loser.

sehingga menghasilkan return yang positif dan signifikan selama dua hari berturut-turut. Rata-rata pembalikan pada hari pertama sebesar 1,173% dan rata-rata pembalikan pada hari kedua kumulatif pembalikan ± 2,2 %. CAR selama tiga setelah event sebesar 2,6% dan signifikan secara satistik, menunjukan terjadinya reversal sesudah peristiwa penurunan besar harga saham. Bremer dan Sweeney mencoba membuktikan apakah fenomena pembalikan ini berhubungan dengan anomali lain seperti weekend dan turn-of-the-year effect. Hasil penelitian mereka membuktikan bahwa fenomena pembalikan yang mereka temukan berbeda dari anomali lain tersebut. Bremer dan Sweeney menyatakan bahwa terjadinya reversal ini mungkin dikarenakan illiquidty.

hari setelah penurunan tersebut, namun pada hari-hari berikutnya saham-saham tersebut menunjukkan kinerja yang buruk.

Salah satu penelitian yang khusus menguji overreaction pada saham perusahaan besar dan likuid adalah penelitian yang dilakukan oleh Benou & Richie (2003). Benou & Richie menguji pergerakan saham dalam jangka panjang setelah mengalami penurunan besar (>20 %) dalam harganya selama bulan tertentu. Penelitian ini membatasi fokus pada sampel penelitiannya yang berupa saham-saham perusahaan besar yang sangat likuid diperdagangkan di NSYE. Saham- saham perusahaan besar dianggap memiliki tingkat likuiditas yang tinggi dalam perdagangannya. Mengacu pada penelitian sebelumnya yang menyatakan bahwa terjadinya reversal lebih disebabkan oleh iiliquidity. Penelitian Benou & Richie ini menduga bahwa reversal tidak akan terjadi terhadap saham likuid yang dijadikan sampel dalam penelitian ini, jika pun ada maka tidak akan terlalu kuat atau signifikan.

Hasil penelitian yang mereka temukan ternyata mereka mendapati bahwa setelah penurunan besar tersebut, saham-saham perusahaan besar mengalami reversal dan memperoleh abnormal return positif dan signifikan selama satu tahun kemudian. Abnormal return yang positif dan signifikan tersebut mengindikasikan bahwa perubahan besar yang terjadi merupakan overreaction dari sebagian investor.

Benou & Richie menemukan bukti bahwa saham-saham perusahaan teknologi mengalami reversal yang paling kuat diantara klasifikasi industri yang ada, sebaliknya saham-saham perusahaan industri jasa cenderung akan terus mengalami penurunan harga yang terjadi secara signifikan. Hal ini mengindikasikan terjadinya underreaction pada sebagian investor yang bergerak di bidang industri jasa.

Di Indonesia penelitian yang menguji keberadaan price reversal telah dilakukan oleh Srihartati Kusumawardhani (2001). Penelitian ini menguji return saham yang mengikuti satu hari besar harga saham di BEJ mulai tahun 1998 sampai dengan tahun 2000. Menggunakan uji korelasi dan regresi, dengan data harga saham harian, penelitian ini berusaha menemukan bukti bahwa reaksi berlebihan, bid-ask spread, firm size dan likuiditas berpengaruh terhadap fenomena price reversal. Lebih jauh, penelitian ini juga berusaha mencari bukti bahwa investor dapat memperoleh keuntungan abnormal selama hari penyesuaian setelah satu hari besar perubahan harga saham.

kepada para investor untuk membeli saham-saham ketika harganya turun pada hari t0 dan t1 dan menjualnya pada saat harga meningkat selama hari penyesuaian. Susanti (2003) dalam Pane (2008) yang mencoba mempelajari fenomena pembalikan di BEJ. Dengan menggunakan data return harian, Susanti menemukan bahwa saham-saham loser mengalami pembalikan yang signifikan, sedangkan saham-saham winner tidak diperoleh pembalikan yang signifikan.

Pasaribu (2011) meneliti gejala anomali overreaction di Bursa Efek Jakarta, khususnya saham yang tergabung kedalam LQ-45 periode 2003-2007. Dalam melakukan penelitian untuk membuktikan adanya anomali overreaction di BEJ, Pasaribu (2011) menggunakan metode dan cara perhitungan yang dilakukan oleh De Bondt-Thaler dalam melakukan formasi dan observasi atau pengujian perilaku return dari portofolio tersebut. Tidak seperti apa yang dilakukan oleh De Bondt-Thaler, dengan menggunakan lamanya periode formasi dan observasi yang masing-masing selama satu tahun, dua tahun, tiga tahun, dan lima tahun lamanya periode penelitian, disini ia hanya membagi lamanya periode penelitian menjadi 3 periode penelitian (rentang waktu), yaitu satu tahun, 6 bulan dan 3 bulan untuk masing-masing periode, baik itu periode formasi dan observasi portfolio. Berdasarkan hasil pengolahan data dapat disimpulkan bahwa gejala anomali overreaction tidak terjadi di Bursa Efek Indonesia (BEI) pada seluruh periode (triwulan, semester, dan tahunan) khususnya saham yang tergabung dalam LQ-45. Hasil penelitian sebelumnya secara keseluruhan dapat dirangkum sebagaimana dapat dilihat pada Tabel 2.1

Lanjutan Tabel 2.1

Bid ask spread dan likuiditas pasar modal berpengaruh besar mengalami reversal dan terdapat perbedaan pola price reversal dan hanya terdapat sedikit bukti bagi saham winner tidak diperoleh pembalikan yang signifikan.

2.3 Kerangka Pemikiran

Overreacion dapat terjadi pada investor karena dalam pengambilan keputusan untuk membeli atau menjual saham, investor menggunakan emosi, pengalaman, dan instuisi mereka (Dinawan, 2007). Hal-hal seperti ini dapat membuat seseorang menjadi tidak rasional saat dituntut untuk membuat keputusan atas informasi tertentu dalam kondisi yang penuh dengan ketidakpastian.

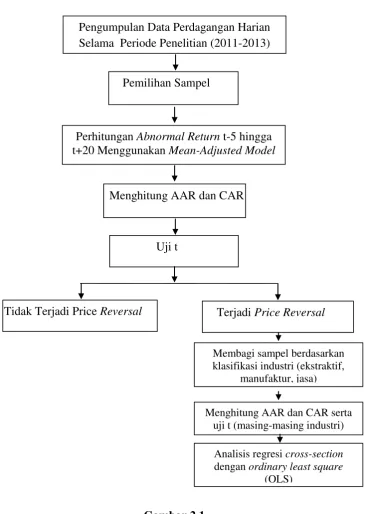

Pada penelitian ini, penulis mencoba meneliti bagaimana perilaku harga saham-saham yang terdaftar di indeks LQ-45, setelah mengalami penurunan besar dalam satu hari perdagangan. Peneliti meneliti apakah saham-saham tersebut mengalami price reversal atau tidak. Digunakannya periode pengamatan (t=-5) sebelum peristiwa perubahan besar harga saham adalah untuk menghindari bias akibat dramatic event lain. Sedangkan alasan digunakan periode (t=20) setelah perubahan besar harga saham adalah untuk mengetahui adanya pembalikan yang terjadi, karena jika periode terlalu pendek akan sulit mengidentifikasi pembalikan. Hal ini juga mempertimbangkan kondisi pasar modal yang masih dalam tahap berkembang .Periode pengamatan ini mengikuti periode pengamatan yang digunakan oleh Bremer Sweeney (1991) dan Pane (2008). Peneliti melakukan pengujian atas pergerakan harga saham dalam jangka pendek (t+1 hingga t+3) dan pergerakan saham dalam jangka yang lebih panjang (t+4 hingga t+20) sesudah penurunan besar terjadi.

perubahan besar harga saham signifikan dan mengalami perubahan kearah yang berlawanan (naik/turun), maka berarti terdapat pembalikan harga (Kusumawardhani, 2001).

Setelah didapat hasil analisis yang membuktikan apakah pasar saham Indonesia, khususnya LQ-45, mengalami price reversal atau tidak, fenomena tersebut akan diuji lebih lanjut berdasarkan klasifikasi industri yang ada dengan mengacu pada penelitian Benou & Richie (2003).

Gambar 2.1 Kerangka Pemikiran

2.4 Hipotesis Penelitian

Berdasarkan rumusan masalah yang akan dibahas dalam penelitian ini, berikut hipotesis yang diajukan :

Pemilihan Sampel

Perhitungan Abnormal Return t-5 hingga t+20 Menggunakan Mean-Adjusted Model

Uji t

Menghitung AAR dan CAR Pengumpulan Data Perdagangan Harian Selama Periode Penelitian (2011-2013)

Tidak Terjadi Price Reversal Terjadi Price Reversal

Membagi sampel berdasarkan klasifikasi industri (ekstraktif,

manufaktur, jasa)

Menghitung AAR dan CAR serta uji t (masing-masing industri)

Analisis regresi cross-section dengan ordinary least square

Hipotesis Pertama

Atkins & Dyl (1990) dan Bremer & Sweeney (1991) menemukan bahwa saham-saham yang mengalami penurunan harga besar dalam satu hari perdagangan memperoleh abnormal return yang positif dan signifikan pada hari berikutnya, hal ini menunjukkan adanya pola pembalikan (price reversal) jangka pendek.

H0 : Saham-saham LQ 45 yang mengalami penurunan besar pada harganya tidak mengalami price reversal.

H1 : Saham-saham LQ 45 yang mengalami penurunan besar pada harganya mengalami price reversal.

Hipotesis Kedua

Masing-masing industri memiliki karakteristik tersendiri, begitu juga ekspekstasi investor berbeda untuk masing-masing industri. Hal ini memungkinkan tingkat pembalikan harga yang berbeda antar industri. Benou & Richie (2003) menemukan bukti bahwa saham teknologi mengalami pola pembalikan yang paling besar dan kuat, diikuti saham manufaktur, sementara saham industri jasa menunjukkan penurunan selama tiga tahun.

H0 : Tidak terdapat perbedaan antar indusri dalam pola pembalikan (reversal) yang terjadi.