BAB 2

TINJAUAN PUSTAKA 2.1.Tinjauan Pustaka

2.1.1. Bank

Menurut Dendawijaya (2009:14) “Bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan (financial intermediaries), yang menyalurkan dana dari pihak yang berkelebihan dana kepada pihak yang membutuhkan dana atau kekurangan dana pada waktu yang ditentukan”. Bank sebagai lembaga perantara keuangan memberikan jasa – jasa keuangan baik

kepada pihak yang membutuhkan dana dan pihak yang memiliki dana.

Sumber dana bank merupakan usaha bank dalam memperoleh dana dalam rangka membiayai kegiatan operasinya. Menurut Kasmir (2004: 46), secara garis besar sumber dana bank dapat diperoleh dari beberapa sumber yaitu:

1. Dana yang bersumber dari bank itu sendiri

Sumber dana ini berasal dari dalam bank, baik pemegang saham maupun sumber lain. Sumber dana dari bank itu sendiri terdiri dari:

a. Setoran modal dari pemegang saham

Setoran ini merupakan modal dari para pemegang saham lama atau pemegang saham baru.

b. Cadangan laba

Cadangan laba merupakan laba yang setiap tahun dicadangkan oleh bank dan sementara waktu belum digunakan.

Laba ini merupakan laba tahun berjalan tapi belum dibagikan kepada para pemegang saham.

2. Dana yang berasal dari masyarakat luas

Sumber dana ini sering disebut sumber dana pihak ketiga yaitu sumber dana yang berasal dari masyarakat sebagai nasabah dalam bentuk simpanan giro, tabungan dan deposito. 3. Dana yang bersumber dari lembaga lainnya

Dana yang diperoleh dari sumber ini digunakan untuk membiayai atau membayar transaksi-transaksi tertentu. Sumber dana ini diperoleh dari pinjaman bank lain maupun lembaga keuangan lain kepada bank.

2.1.2. Profitabilitas

Menurut Kasmir (2002:44) “Profitabilitas adalah kemampuan bank untuk memperoleh laba secara efektif dan efisien”. Secara garis besar, laba yang dihasilkan perusahaan berasal dari penjualan dan pendapatan investasi yang dilakukan oleh perusahaan. Untuk mengukur kemampuan manajemen bank dalam memperoleh profitabilitas, maka salah satu indikator yang digunakan adalah

Return on Assets (ROA). Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Selain itu, rasio ini juga memberikan informasi seberapa efisien suatu bank dalam melakukan kegiatan usahanya karena rasio ini mengindikasikan seberapa besar keuntungan yang dapat diperoleh rata-rata terhadap setiap rupiah asetnya. ROA dapat diperoleh dengan menggunakan rumus berikut:

ROA =

2.1.3. Efisiensi Operasional

Menurut Dendawijaya (2001:136) “Efisiensi operasional

adalah kemampuan bank untuk memperoleh laba dari perbandingan antara biaya operasional dengan pendapatan operasional”. Untuk mengukur efisiensi operasional suatu bank,

maka salah satu indikator yang digunakan adalah perbandingan antara biaya operasional dengan pendapatan operasional (BOPO). Menurut Dendawijaya (2001:121) “perbandingan antara biaya operasional dengan pendapatan operasional (BOPO) adalah rasio biaya operasional yang digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya”. Rasio ini dapat dirumuskan sebagai berikut :

BOPO =

(Triandaru, 2008:62)

2.1.4. Kecukupan Modal

Menurut Kasmir (2001:122) Kecukupan modal atau Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana dari masyarakat, pinjaman (utang), dan lain-lain

Pada penelitian ini, indikator yang akan digunakan untuk mengukur kecukupan modal adalah melalui Capital Adequacy Ratio (CAR). Perhitungan rasio CAR dilakukan dengan membandingkan jumlah modal yang dimiliki bank (modal inti dan modal pelengkap) dengan jumlah aktiva tertimbang menurut risiko (ATMR). CAR dapat dihitung dengan rumus sebagai berikut:

CAR =

(Triandaru, 2008:56)

2.1.5. Dana Pihak Ketiga (DPK)

Menurut Kasmir (2002:64) “Dana Pihak Ketiga (DPK) adalah dana yang bersumber dari masyarakat luas, dana tersebut dapat berasal dari simpanan berupa tabungan, giro, dan deposito”. Dana-dana yang dihimpun dari masyarakat ternyata merupakan sumber dana terbesar yang paling diandalkan oleh bank (bisa mencapai 80% - 90% dari seluruh dana yang dikelola oleh bank). Dendawijaya (2001:56) Sumber dana yang dihimpun dari masyarakat terdiri atas beberapa jenis, yaitu:

a. Giro (Demand Deposit)

b. Deposito (Time Deposit)

Deposito adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank. Deposito merupakan sumber dana pinjaman terbesar bagi kebanyakan bank. Semakin banyak dana yang dapat dihimpun dari produk ini, maka kemampuan bank untuk menyalurkan kredit dan melakukan investasi juga semakin semakin besar.

c. Tabungan (Saving Deposit)

Tabungan adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu. Setoran tabungan dapat dilakukan sewaktu-waktu dan dalam melakukan penarikan dana, nasabah tidak perlu memperhatikan jatuh tempo pencairan seperti pada deposito. Motif masyarakat dalam menabung pada produk ini adalah sebagai penanaman dana dan berjaga-jaga atau untuk menghimpun dana dalam mencapai maksud tertentu setelah dananya mencukupi akan ditarik kembali.

Pengukuran dana pihak ketiga dapat dihitung dengan menggunakan rumus :

(Triandaru, 2008:65)

2.1.6. Risiko Kredit

Menurut Triandaru (2008:107) “Risiko kredit adalah risiko

dari kemungkinan terjadinya kerugian bank sebagai akibat dari tidak dilunasinya kembali kredit yang diberikan bank kepada debitur”. Pengukuran resiko kredit menggunakan rasio Non

Menurut Triandaru (2008:108) “Non Performing Loan

(NPL) merupakan rasio yang mencerminkan besarnya kredit bermasalah yang dihadapi oleh bank”. Rasio ini menunjukan

bahwa kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Sehingga semakin tinggi rasio ini maka akan semakin semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar maka kemungkinan suatu bank dalam kondisi bermasalah semakin besar. Kredit dalam hal ini adalah kredit yang diberikan kepada pihak ketiga tidak termasuk kredit kepada bank lain. Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan dan macet.

Bank dalam memberikan kredit harus melakukan analisis terhadap kemampuan debitur untuk membayar kembali kewajibannya. Setelah kredit diberikan, bank wajib melakukan pemantauan terhadap penggunaan kredit serta kemampuan dan kepatuhan debitur dalam memenuhi kewajiban.

NPL =

x 100 % (Triandaru, 2008:59)

2.2. Tinjauan Penelitian Terdahulu

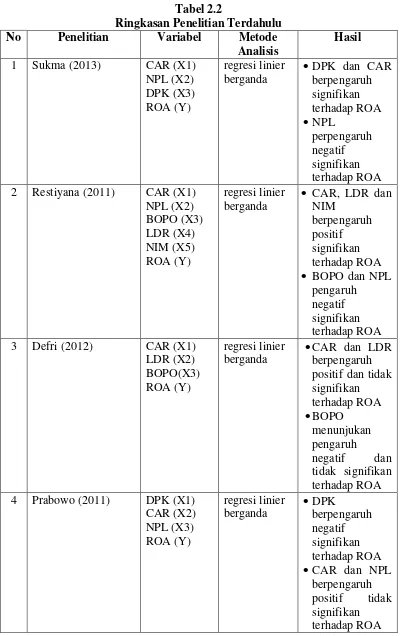

5 Putra (2011) DPK (X1) LDR (X2) ROA (Y)

Regresi linier berganda

DPK Dan LDR berpengaruh signifikan terhadap ROA Penelitian yang dilakukan oleh Sukma pada tahun 2013 dengan judul “Pengaruh Dana Pihak Ketiga, Kecukupan Modal Dan Resiko Kredit Terhadap Profitabilitas Pada PT Bank Danamon Indonesia, Tbk”. Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif dengan pendekatan kuantitatif. Dari hasil analisis regresi linier berganda menunjukan bahwa dana DPK dan LDR berpengaruh signifikan terhadap ROA baik secara simultan maupun parsial.

Penelitian yang dilakukan oleh Restiyana pada tahun 2011 dengan judul “Analisis Pengaruh CAR, NPL, BOPO, LDR, dan NIM terhadap

Profitabilitas Perbankan (Studi pada Bank Umum di Indonesia periode 2006-2010)”. Teknik analisis data yang digunakan adalahregresi linier berganda. Hasil penelitian ini menunjukkan bahwa CAR, LDR, dan NIM berpengaruh positif dan signifikan terhadap ROA pada perusahaan perbankan. Sedangkan NPL dan BOPO berpengaruh negatif dan signifikan terhadap ROA perbankan.

LDR berpengaruh positif dan tidak signifikan terhadap ROA pada perusahaan perbankan yang terdaftar di BEI, dan BOPO berpengaruh negatif dan signifikan terhadap ROA pada perusahaan perbankan yang terdaftar di BEI.

Penelitian yang dilakukan oleh Prabowo (2011) dengan judul “Pengaruh Capital Adequacy Ratio, Dana Pihak Ketiga Dan Loan To Deposit Rasio Terhadap Profitabilitas Bank Mandiri (Persero) Tbk”.

Metode analisis yang digunakan adalah analisis regresi berganda. Hasil penelitian menunjukan bahwa CAR dan LDR Memiliki pengaruh positif tidak signifikan terhadap ROA, dan DPK memiliki pengaruh negarif signifikan terhadap ROA.

Penelitian yang dilakukan oleh Putra (20011) dengan judul “Pengaruh Dana Pihak Ketiga dan Likuiditas (LDR) Terhadap

Profitabilitas (ROA) Pada PT Bank Danamon Indonesia, Tbk., Universitas Komputer Indonesia, Bandung. Metode analisis yang digunakan adalah analisis regresi berganda. Hasil penelitian menunjukan bahwa DPK dan LDR berpengaruh signifikan terhadap ROA baik secara simultan maupun parsial.

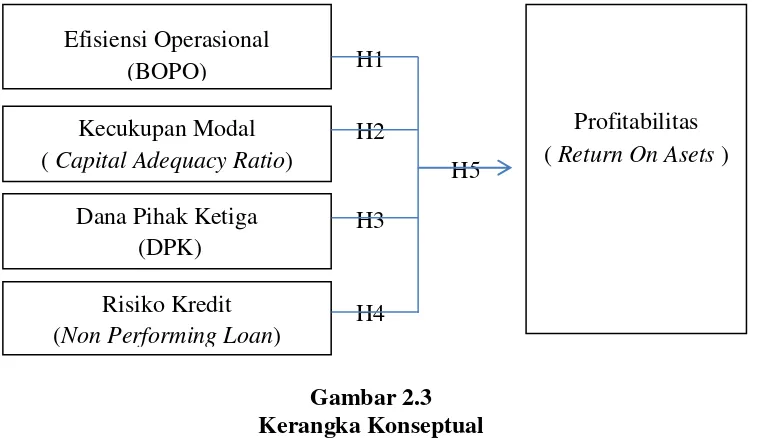

2.3 Kerangka Konseptual

tinjauan teoritis yang telah diuraikan di awal maka kerangka konseptual penelitian ini dapat dilihat pada gambar 2.3.

Gambar 2.3 Kerangka Konseptual

Menurut Dendawijaya (2001:136) “Efisiensi operasional (BOPO)

digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional”. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Semakin kecil BOPO menunjukkan semakin efisien bank dalam menjalakan aktivitas usahanya. Dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakin besar. Dengan demikian biaya operasional terhadap pendapatan operasional (BOPO) berpengaruh terhadap profitabilitas.

Dana Pihak Ketiga (DPK)

H5 H1

H4 H3 H2 Kecukupan Modal

( Capital Adequacy Ratio) Efisiensi Operasional

(BOPO)

Profitabilitas ( Return On Asets )

Menurut Kasmir (2001:122) “Capital Adequacy Ratio (CAR) merupakan rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana dari masyarakat, pinjaman (utang), dan lain-lain”. Semakin tinggi CAR memperlihatkan semakin tinggi modal yang dimiliki oleh bank sehingga semakin kuat bank untuk menanggung resiko dari setiap kredit yang diberikan. Dengan demikian Capital Adequacy Ratio (CAR) berpengaruh terhadap profitabilitas.

Menurut Kasmir (2002:64) “Dana pihak ketiga (DPK) merupakan salah satu sumber dana terbesar yang diperoleh dari masyarakat”. DPK mencerminkan seberapa besar kepercayaan nasabah untuk menyimpan sebagian dana yang dimilikinya pada suatu perusahaan perbankan. Semakin tinggi DPK suatu bank, maka semakin besar kepercayaan nasabah terhadap bank tersebut sehingga dana yang dialokasikan untuk kegiatan operasional bank seperti pemberian kredit juga akan meningkat. Dengan demikian DPK berpengaruh terhadap profitabilitas.

Menurut Triandaru (2008:107) “Non Performing Loan (NPL) merupakan rasio antara kredit bermasalah dengan total kredit yang mencerminkan besarnya kredit bermasalah yang dihadapi oleh bank”. Semakin tinggi rasio

2.4 Hipotesis Penelitian

Menurut Erlina (2011:41) “hipotesis merupakan penjelasan sementara

tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi. Berdasarkan rumusan masalah dan kerangka konseptual yang telah diuraikan sebelumnya, maka hipotesis penelitian ini adalah sebagai berikut:

H1: Efisiensi Operasional (BOPO) berpengaruh berpengaruh terhadap

Profitabilitas (ROA) perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

H2 : Kecukupan Modal (CAR) berpengaruh terhadap Profitabilitas (ROA)

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

H3 : Dana Pihak Ketiga berpengaruh terhadap Profitabilitas (ROA)

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

H4 : Risiko Kredit (NPL) terhadap Profitabilitas (ROA) perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia.

H5 : Efisiensi Operasional (BOPO), Kecukupan Modal (CAR), Dana Pihak