KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yesus Kristus atas

segala berkat dan kasih karunia-Nya sehingga penulis dapat menyelesaikan

skripsi yang berjudul “Pengaruh Pengawasan Terhadap Efisiensi Kerja Pada

PT. Astra International Bagian Depo Amplas Medan”, guna memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

Penulis mengucapkan terima kasih kepada kedua orang tua tercinta,

Ayahanda Jhoni Alisabet Purba dan Ibunda Rosmida Saragih Turnip atas

dukungan, kasih sayang, pengorbanan serta doa yang tulus dan tidak pernah

putus untuk penulis. Pada kesempatan ini dengan hati yang tulus penulis juga

ingin mengucapkan terima kasih yang tak terhingga kepada :

1. Bapak Prof. Dr. Azhar M.Ec, Ac selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME dan Ibu Dra. Marhayanie, M.Si selaku Ketua

dan Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE, M.Si dan Ibu Dra. Friska Sipayung, M.Si

selaku Ketua dan Sekretaris Program Studi S1 Manajemen Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Lucy Anna, M.Si., selaku Dosen Pembimbing yang telah

meluangkan waktunya untuk memberikan saran dan pemikiran kepada

5. Ibu Dra. Friska Sipayung, M.Si., selaku dosen penilai yang telah memberikan

saran dan masukan untuk kesempurnaan skripsi ini.

6. Pimpinan PT. Astra International Tbk Bagian Depo Amplas Medan dan

seluruh staff karyawan yang telah banyak membantu penulis dalam

memperoleh data perusahaan yang diperlukan dalam penulisan skripsi ini.

7. Sahabat-sahabat saya Melva, Flo, Erni, dan teman-teman lainnya,

terimakasih atas bantuan dan dukungannya selama ini sehingga penulis dapat

menyelesaikan skripsi ini.

8. Teristimewa kepada abang tercinta Jhon Ferdi Purba dan adik tercinta Lyong

Purba yang telah memberikan doa dan dukungannya kepada penulis.

9. Semua pihak yang telah membantu penulis dalam menyelesaikan penulisan

skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua

pihak. Terima kasih.

Medan, Maret 2015

Penulis

DAFTAR ISI

2.1.1 Pengertian Pengawasan ... 8

2.1.2 Tujuan Pengawasan ... 9

2.1.3 Jenis-jenis Pengawasan ... 11

2.1.4 Prose Pengawasan ... 12

2.1.5 Faktor-Faktor yang Mempengaruhi Pengawasan ... 14

2.1.6 Metode Pengawasan ... 14

2.2.4 Teknik-teknik Pengawasan ... 15

2.2 Efisiensi Kerja ... 15

2.2.1 Pengertian Efisiensi Kerja ... 15

2.2.2 Sumber-sumber Efisiensi Kerja ... 16

2.2.3 Syarat Tercapainya Efisiensi Kerja ... 18

BAB IV HASIL DAN PEMBAHASAN PENELITIAN ... 31

4.1 Gambaran Umum Perusahaan ... 31

4.1.1 Sejarah Singkat Perusahaan ... 31

4.1.2 Struktur Organisasi ... 34

4.2 Hasil Penelitian ... 40

4.2.1 Metode Analisis Deskriptif ... 40

4.2.1 Analisis Regresi Linier Sederhana ... 50

4.3 Uji Validitas dan Realibilitas ... 51

4.3.1 Uji Validitas ... 51

4.3.2 Uji Realibilitas ... 52

4.4 Uji Asumsi Klasik ... 53

4.4.1 Uji Normalitas Data ... 53

4.4.2 Uji Heterokedastisitas ... 55

4.5 Pengujian Hipotesis ... 56

4.5.1 Uji t (Uji Parsial) ... 56

4.5.2 Pengujian Koefisien Determinasi (R2) ... 59

4.6 Pembahasan ... 60

4.6.1 Pengaruh Pengawasan Terhadap Efisiensi Kerja Karyawan ... 60

BAB V KESIMPULAN DAN SARAN ... 62

DAFTAR PUSTAKA ... 64

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Daftar Absensi Karyawan ……….. 4

1.2 Data Pencapaian Target…...………..……….. 7

1.3 Daftar Keluhan Pelanggan...……… 6

3.1 Operasionalisasi Variabel ... 23

3.2 Instrumen Skala Likert ... 24

4.1 Karakteristik Responden Berdasarkan Usia... 41

4.2 Karakteristik Responden Berdasarkan Jenis Kelamin... 41

4.3 Karakteristik Responden Berdasarkan Pendidikan... 41

4.4 Frekuensi Jawaban Responden Terhadap Variabel Pengawasan………..………..………..………..…………...… 42

4.5 Frekuensi Jawaban Responden Terhadap Variabel Efisiensi Kerja………..………..………..………..………....… 47

4.6 Hasil Uji Analisis Regresi Sederhana………..…...…..……….. 50

4.7 Hasil Uji Validitas... 52

4.8 Hasil Uji Realibilitas ... 53

4.9 Hasil Uji Parsial (Uji - t)... 57

DAFTAR GAMBAR

No. Gambar Judul Halaman 2.1 Kerangka Konseptual... 18 4.1 Hasil Uji Normal P-P Plot of Regression

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

1 Kuesioner ………. 65

2 Tabulasi Validitas dan Reabilitas ……….. 69

3 Uji Validitas Dan Reliabilitas Variabel ……… ………….. 71

4 Uji Asumsi Klasik ……… 73

BAB I PENDAHULUAN

1.1 Latar Belakang

Suatu organisasi didirikan sebagai suatu wadah untuk mencapai satu atau

beberapa tujuan. Organisasi tersebut harus mengelola berbagai rangkaian

kegiatan untuk mencapai tujuan organisasi. Pelaksanaan kegiatan dalam

organisasi dilakukan oleh manusia yang bertindak sebagai aktor atau peserta.

Agar organisasi dapat berjalan dengan lancar dan efisien, diperlukan orang-orang

yang memiliki kemampuan sesuai dengan bidang tugasnya masing-masing.

Konsep efisiensi dapat digunakan sebagai ukuran keberhasilan organisasi.

Efisiensi kerja dapat diartikan sebagai perbandingan hasil terbaik dari pekerjaan

sesuai dengan target, mutu dan hasil.

Efisiensi merupakan hasil dari cara kerja yang sesuai dengan prosedur

kerja. Cara kerja yang efisien adalah cara kerja yang tanpa sedikitpun mengurangi

hasil yang hendak dicapai seperti cara termudah, tercepat, termurah, teringan dan

terpendek. Untuk mendapatkan hasil pekerjaan yang baik dan bermutu tinggi

diperlukan pengawasan yang baik. Pengawasan merupakan bagian terakhir dari

fungsi manajemen karena dapat mengetahui apakah ada penyimpangan dalam

pelaksanaan kegiatan yang berlangsung pada suatu perusahaan. Penyimpangan

yang merugikan perusahaan akan dapat ditekan sekecil mungkin jika pengawasan

yang dilakukan pihak manajemen telah terlaksana dengan baik.

Pada dasarnya pengawasan adalah pengamatan dan pengukuran kegiatan

telah ditetapkan sebelumnya. Pengawasan sangat penting dalam setiap pekerjaan

baik itu organisasi kecil maupun organisasi besar. Sebab dengan adanya

pengawasan maka pekerjaan akan dapat berjalan lancar dan dapat menghasilkan

kerja yang baik. Pengawasan yang dilaksanakan pimpinan bukan untuk mencari

kesalahan karyawan, melainkan mengarahkan karyawan agar tujuan perusahaan

dapat tercapai.

Perusahaan yang melaksanakan pengawasan secara baik sesuai dengan

aturan yang telah ditetapkan dan dilaksanakan sesuai dengan tugas dan wewenang

yang telah ditentukan, diharapkan dapat memperkecil timbulnya

hambatan-hambatan yang terjadi dan secepatnya diantisipasi sehingga meningkatkan

efisiensi kerja karyawan.

PT. Astra International Tbk Toyota Sales Operation adalah suatu

perusahaan yang bergerak sebagai Main Dealer Kenderaan bermerek Toyota.

Perusahaan ini didirikan pada tanggal 20 Februari 1957 oleh William Soeryadjaja,

Drs Tjia Kian Tie dan Liem Peng Hong di Bandung. Sekitar tahun 1965

perusahaan ini pindah ke Jakarta, sedangkan kantor yang di Bandung dijadikan

sebagai cabang.

Pada mulanya perusahaan ini bergerak di bidang ekspor hasil bumi dan

kemudian berkembang di bidang usaha permobilan yaitu: Toyota, Daihatsu,

Isuzu, Nissan Truck dan pada bidang lainnya. Sesuai dengan perkembangan

pemasaran Kendaraan Toyota yang semakin baik maka pada tanggal 1 Januari

1976 didirikan PT Astra Motor Sales yang bertindak sebagai penyalur utama

Pada tanggal 1 September 1989 PT Astra Motor Sales kembali berganti

nama menjadi Auto 2000 PT Astra International, Tbk Toyota Sales Operation.

Kantor pusat perusahaan berkedudukan di Jakarta dan saat ini mempunyai cabang

dan dealer yang tersebar di kota-kota besar di Indonesia. Salah satu cabang

perusahaan adalah PT Astra International Tbk, Toyota Sales Operation Regional

Parts Depo Medan yang berlokasi di Jalan Sisingamangaraja Km 9,8 No. 204

Medan.

Regional Parts Depo merupakan gudang induk yang berperan sebagai

penyedia suku cadang dan menyalurkan kepada pelanggan. Dengan adanya

Regional Parts Depo diharapkan dapat mempercepat proses pemenuhan

kebutuhan suku cadang Toyota tanpa harus menunggu atau memesan ke Jakarta

terlebih dahulu. Regional Parts Depo berada dibawah pengawasan seorang kepala

bagian depo.

Sebagai salah satu gudang induk penyedia suku cadang, maka pengawasan

sangat penting dilakukan oleh pimpinan agar pemenuhan kebutuhan pelanggan

dapat terpenuhi dengan baik. Metode pengawasan yang dilakukan ada 2 macam

yaitu pengawasan langsung dan tidak langsung. Pengawasan langsung dilakukan

oleh kepala bagian dengan melihat langsung kerja karyawan, memberikan teguran

apabila karyawan melakukan kesalahan, dan memberikan solusi kepada karyawan

agar tidak melakukan kesalahan yang sama. Pengawasan tidak langsung

dilakukan dengan cara melihat daftar absensi karyawan, tingkat pencapaian target

Masalah yang terjadi pada bagian depo yaitu tingkat absensi karyawan

yang masih tinggi. Pada absensi dapat dilihat bahwa setiap hari ada karyawan

yang tidak masuk kerja dengan alasan cuti, ijin, dan sakit. Keterlambatan

merupakan alasan yang sangat tinggi persentasinya di dalam daftar absensi

karyawan. Lebih jelasnya dapat dilihat pada Tabel 1.1 sebagai berikut:

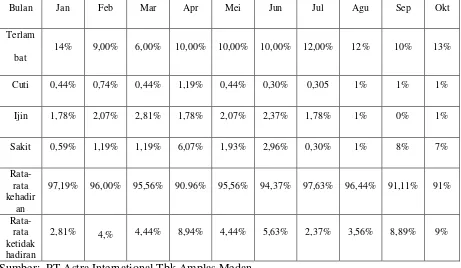

Tabel 1.1

Daftar Absensi Karyawan Bagian Depo PT Astra International Tbk Amplas Medan

Bulan Januari-Oktober 2014

Sumber: PT Astra International Tbk Amplas Medan

Berdasarkan Tabel 1.1 tingkat ketidakhadiran karyawan belum sesuai

dengan target yaitu 0%. Pada bulan Januari sampai Maret tingkat ketidakhadiran

karyawan berada pada 2-4% sedangkan pada bulan April mengalami peningkatan

yaitu 8%. Pada bulan bulan Mei-Agustus mengalami penurunan yaitu sekitar

8-9%. Hal ini menunjukkan tingkat ketidakhadiran karyawan relatif fluktuatif.

Tingkat ketidakhadiran karyawan berpengaruh pada proses kerja karena prosedur

kerja di bagian depo memiliki tahapan dan saling berhubungan.

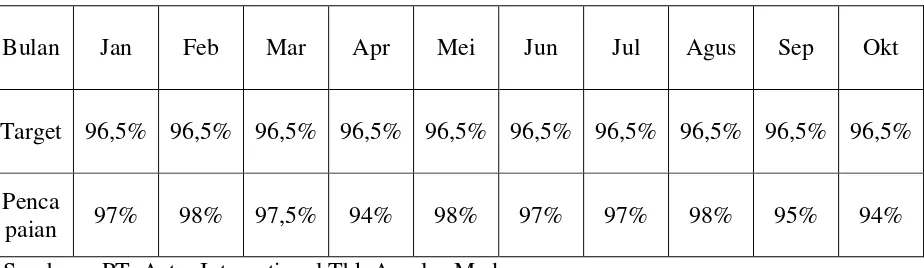

Apabila pengawasan terhadap pemakaian waktu tidak dilakukan secara

maksimal maka akan berpengaruh terhadap target bagian depo. Pada Tabel 1.2

dapat dilihat data target dan realisasi yang dicapai oleh bagian depo pada bulan

Januari-Oktober 2014.

Tabel 1.2

Pencapaian Target PT. Astra International Tbk Amplas Medan Periode Bulan Januari-Oktober 2014

Bulan Jan Feb Mar Apr Mei Jun Jul Agus Sep Okt

Target 96,5% 96,5% 96,5% 96,5% 96,5% 96,5% 96,5% 96,5% 96,5% 96,5%

Penca

paian 97% 98% 97,5% 94% 98% 97% 97% 98% 95% 94%

Sumber : PT. Astra International Tbk Amplas Medan

Berdasarkan Tabel 1.2 dapat dijelaskan bahwa pada bulan Januari-Maret

target tercapai, pada bulan April mengalami penurunan dan pada bulan

Mei-Agustus mengalami kenaikan kembali, sedangkan pada bulan September-Oktober

mengalami penurunan. Hal ini menunjukkan bahwa pencapaian target pada

bagian depo masih berfluktuatif. Selain pemakaian waktu yang maksimal

pencapaian target perusahaan juga dipengaruhi oleh faktor lain seperti sumber

daya manusia, bahan baku, fasilitas yang memadai dan keunggulan bersaing

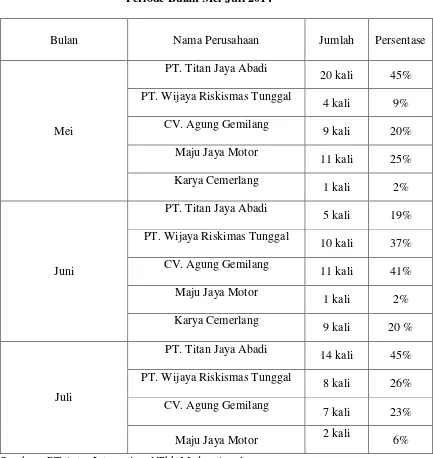

Selain masalah absensi dan target perusahaan, masalah keluhan pelanggan

juga masih terjadi di bagian depo. Keluhan pelanggan terjadi karena kesalahan

barang yang dipesan dan yang diterima oleh konsumen, keterlambatan

penerimaan barang yang dipesan dan kerusakan barang yang dikirim kepada

pelanggan. Kerusakan barang dapat disebabkan kesalahan pada saat penyimpanan

barang ke gudang dan kurang pemeriksaan barang pada saat diterima dari bagian

ekspedisi.

Apabila tingkat keluhan tinggi tentu akan mengalami pemborosan biaya

yaitu biaya untuk pengiriman ulang barang yang dipesan oleh konsumen dan

kepuasan konsumen tidak tercapai dengan baik. Pada Tabel 1.3 akan dijelaskan

Tabel 1.3

Daftar Pengajuan Keluhan Yang Diajukan Oleh Pelanggan Periode Bulan Mei-Juli 2014

Bulan Nama Perusahaan Jumlah Persentase

Mei

Sumber: PT Astra International Tbk Medan Amplas

Berdasarkan uraian ini saya tertarik melakukan penelitian dengan judul

“Pengaruh Pengawasan Terhadap Efisiensi Kerja Pada PT. Astra International

1.2 Perumusan Masalah

Rumusan masalah dalam penelitian ini adalah : “Apakah Pengawasan

berpengaruh secara positif dan signifikan terhadap Efisiensi kerja pada PT. Astra

International Tbk Medan”?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh pengawasan

terhadap efisiensi kerja pada PT. Astra International Tbk Medan.

1.4 Manfaat Penelitian

Adapun manfaat penelitian ini adalah:

1. Bagi PT. Astra International Tbk Amplas Medan, penelitian ini dapat

memberikan masukan kepada perusahaan untuk mengetahui seberapa jauh

hubungan pengawasan terhadap efisiensi kerja pada PT. Astra

International Tbk Amplas Medan.

2. Bagi penulis, yaitu melalui penelitian ini diharapkan dapat bermanfaat

bagi penulis sendiri sebagai sarana menambah wawasan intelektual

akademis mulai dari dasar, teori hingga penerapannya.

3. Bagi pihak lain, yaitu sebagai bahan informasi yang diperlukan dan

sebagai bahan referensi bagi peneliti lain yang ingin melakukan penelitian