Harga Pokok Proses-Pengantar

Menjelaskan pengertian harga pokok proses Menjelaskan perbedaan harga pokok pesanan

dengan harga pokok proses

Menjelaskan harga pokok proses diolah melalui satu

departemen

Menjelaskan harga pokok proses diolah melalui lebih

dari satu departemen

Menjelaskan pengaruh terjadinya produk yang hilang

dalam proses terhadap perhitungan harga pokok produk per satuan

Menjelaskan pengaruh terjadinya produk yang

Pengertian

• Metode harga pokok proses adalah metode pengumpulan

Ciri-ciri Perusahaan yang Memakai

Harga Pokok Proses

1. Proses produksi berlangsung kontinyu (terus menerus)

2. Produk yang di hasilkan bersifat produk standart (homogen)

Karakteristik Metode Harga Pokok Proses

Produk yang dihasilkan merupakan produk

standar

Produk yang dihasilkan dari bulan ke bulan

selalu sama

Kegiatan produksinya dimulai dari

diterbitkannya perintah produksi yang berisi tentang rencana produksi produk standar

Ciri-ciri Metode Harga Pokok Proses

1. Laporan harga pokok produksi dipakai untukmengumpulkan, menggolongkan dan menghitung biaya produksi baik total maupun persatuan.

2. Biaya-biaya produksi dicatat dalam perkiraan “ Barang dalam Proses “

3. Untuk menentukan harga pokok persatuan produksi adalah:

Total biaya produksi periode tertentu

Total satuan produksi periode yang bersangkutan

4. Harga pokok barang jadi suatu departemen

Prosedur Harga Pokok Proses

1. Perhitungan biaya-biaya produksi dilakukan dalam tiap departemen produksi

2. Penentuan harga pokok produksi persatuan dilakukan tiap departemen produksi

3. Harga pokok suatu departemen produksi

ditransfer ke departemen berikutnya sampai dengan barang jadi

Manfaat Informasi Harga Pokok Produksi

Bagi Manajemen

1. Menentukan harga jual produk

2. Memantau realisasi biaya produksi

3. Menghitung laba atau rugi bruto periode tertentu

4. Menentukan harga pokok persediaan

Perbedaan

Aspek Metode Pesanan Metode Proses

Pengumpulan Biaya

Produksi menurut pesanan per departemen produksi per perode akuntansi, biasanya satu bulan

Harga Pokok Per Satuan dilakukan pada saat pesanan telah selesai diproduksi

dilakukan setiap akhir periode akuntansi, biasanya akhir bulan Klasifikasi Biaya Produksi biaya produksi langsung

dan biaya produksi tak langsung

pembedaan biaya

produksi langsung dan biaya prodksi tak langsung seringkali tidak diperlukan Biaya Overhead Pabrik dibebankan kepada

produk atas dasar tarif yang ditentukan dimuka

dibebankan kepada

produk sebesar biaya yang sesungguhnya terjadi

Laporan Harga Pokok Produksi

1.Data Produksi

Di dalam bagian ini dilaporkan jumlah produksi yang diproses, serta hasilnya sebagai berikut:

Persediaan barang dalam proses awal: ………… satuan

Dimasukan dalam proses : ………… satuan +

………… satuan

2. Data Biaya

Di dalam bagian ini dilaporkan : Jenis biaya ,

total dan biaya tiap satuan, baik untuk tiap jenis biaya maupun total, dalam bentuk sebagai

berikut :

Jenis Biaya Biaya Total Biaya Persatuan

B. Bahan Baku Rp x x Rp x x BTKL Rp x x Rp x x

BOP Rp x x Rp x x

Total biaya Rp x x Rp x x

Biaya persatuan dihitung berdasarkan: total

3. Perhitungan Biaya

Didalam bagian ini dilaporkan perhitungan

harga pokok produksi selesei dan barang dalam proses akhir sebagai berikut :

Harga pokok barang jadi ……. satuan @ Rp …..=Rp x x

Harga pokok BDP:

Biaya bahan baku Rp x x Biaya Tenaga Kerja Rp x x

Biaya Overhead pabrik Rp x x + Rp x x

Contoh 1

PT Rahadian sebuah perusahaan industri, memakai metode

harga pokok proses. Proses produksi hanya melalui 1 (satu) departemen produksi. Data-data produksi untuk bulan

September 2005 adalah sebagai berikut :

- Jumlah produksi yang di masukan kedalam proses : 6000 Kg - Jumlah produksi selesei yang di transfer kegudang : 4000 Kg - Jumlah produksi masih dalam proses per 30 Sept.2005 : 2000 Kg

( Tingkat jadi biaya bahan : 100% Biaya konversi 60 % ) Biaya -biaya produksi selama bulan September 2005 :

Biaya bahan baku Rp 240.000

Biaya Tenaga Kerja Rp 260.000 Biaya Overhead Pabrik Rp 208.000

Diminta, buatlah :

Contoh 2

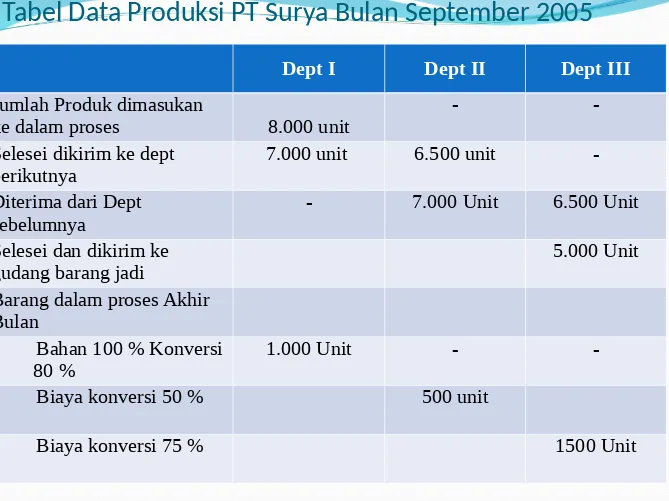

PT Surya sebuah perusahaan industri,

memakai metode harga pokok proses. Proses produksi berjalan melalui 3 (tiga) departemen produksi. Data dari bagian produksi untuk

Tabel Data Produksi PT Surya Bulan September 2005

Dept I Dept II Dept III

Jumlah Produk dimasukan

ke dalam proses 8.000 unit -

-Selesei dikirim ke dept

berikutnya 7.000 unit 6.500 unit

-Diterima dari Dept sebelumnya

- 7.000 Unit 6.500 Unit

Selesei dan dikirim ke gudang barang jadi

5.000 Unit

Barang dalam proses Akhir Bulan

Bahan 100 % Konversi

80 % 1.000 Unit -

Biaya konversi 50 % 500 unit

Biaya-biaya produksi selama bulan

September 2005

Tabel Jenis Biaya PT Surya Bulan September 2005 Jenis biaya Dept I Dept II Dept III

Biaya bahan Rp. 6.000.000 -

-Biaya tenaga Kerja Rp. 5.694.000 Rp. 4.320.000 Rp.2.450.000

BOP Rp. 5.070.000 Rp. 4.185.000 Rp.2.327.500

Diminta :

Berdasarkan keterangan-keterangan tersebut di atas buatlah: 1.Laporan harga pokok produksi

Masalah Khusus Dalam Metode Harga

Pokok Proses

1. Adanya persediaan awal barang dalam proses

2. Adanya produk hilang dalam proses

3. Adanya produk rusak dalam proses

Adanya Persediaan Awal Barang Dalam

Proses

Dengan adanya persediaan awal barang

dalam proses, maka untuk menentukan harga pokok barang jadi, terdapat 2 (dua) metode sebagai

1.Metode harga pokok rata-rata (average costing method)

2.Metode masuk pertama, keluar

Adanya Produk Hilang Dalam Proses

Produk Yang Hilang Pada Awal Proses

1. Di departemen pertama (awal)

Produk yang hilang dalam awal proses tidak turut dihitung dalam menentukan jumlah

ekuivalen unit.

2.Di departemen berikutnya (dept. II dan seterusnya)

Produk Hilang Pada Akhir Proses

1. Produk yang hilang tersebut tetap

diperhitunngkan dalam unit ekuivelen

karena dianggap telah ikut menyerap biaya-biaya produksi

2. Harga pokok produk hilang tersebut

diperhitungkan ke harga pokok produk selesai yang ditransfer ke departemen produksi yang berikutnya

Adanya Produk Rusak Dalam Proses

Yang dimaksud dengan produk rusak adalah produk yang mutunya tidak sesuai dengan standar mutu yang telah ditentukan dan tidak dapat diperbaiki lagi.

Adapun perlakuan terhadap produk rusak adalah sebagai berikut:

1.Apabila produk rusak tidak laku dijual, maka produk rusak

tersebut diperlakukan sebagai produk hilang pada akhir proses.

2.Apabila produk rusak mempunyai nilai jual, maka perlakuan produk rusak tersebut adalah sebagai berikut:

Nilai jual produk rusak dicatat mengurangi biaya-biaya

produksi pada departemen tempat terjadinya produk rusak tersebut.

Kerugian atas produk rusak dicatat sebagai biaya overhead

yang sesungguhnya di departemen tempat terjadi produk rusak tersebut.

Nilai jual produk rusak dicatat sebagai pendapatan di luar

Adanya Tambahan Bahan Setelah

Departemen Awal

Pencatatan terhadap tambahan bahan baku di

departemen lanjutan adalah sebagai berikut:

1. Apabila tambahan bahan baku tersebut tidak menambah unit produk maka tambahan bahan baku tersebut hanya dicatat menambah biaya produk tanpa mempengaruhi perhitungan

ekuivalen departemen yang bersangkutan. 2. Apabila tambahan bahan baku tersebut