Fadli Jihad Dahana Setiawan 1606891772

Ada Apa di balik Wacana Tax Haven Indonesia?

I.

Latar Belakang

Pada tahun 2016, Menteri Keuangan Republik Indonesia saat itu, Bambang

Brojonegoro pernah memunculkan suatu wacana untuk membentuk kawasan suaka pajak atau yang lebih dikenal sebagai Tax Haven. Tax Haven adalah suatu kawasan dimana pajak yang dibebankan kepada perusahaan-perusahaan yang beroperasi di kawasan tersebut berada dibawah standar internasional sehingga bersifat sangat menguntungkan bagi para pelaku usaha yang memusatkan usahanya di sana. Wacana tersebut mendapatkan berbagai respon baik positif maupun negatif dari berbagai pihak. Presiden Jokowi menyatakan dukungannya terhadap wacana tersebut pada bulan Agustus 2016 karena dinilai dapat menambah PDB dan daya saing Indonesia di mata global yang semakin kompetitif1.

Namun, sejatinya wacana tersebut memiliki lebih banyak dampak negatif yang sangat memungkinkan untuk terjadi. Sifatnya yang memanjakan para pelaku usaha tersebut menghasilkan banyak perilaku transfer pricing atau pengalokasian laba usaha ke teritori milik perusahaan yang memiliki beban pajak yang lebih rendah yang sangat berpotensi untuk menimbulkan hilangnya potensi pendapatan suatu negara dari perpajakan. Bahkan, menurut TJN (2010), ditenggarai bahwa sekitar 60-70% perusahaan multi-nasional melakukan praktik transfer pricing2. Karena tax havens juga memungkinkan untuk dibangun disuatu kawasan otonomi khusus (bukan hanya di suatu negara secara nasional), maka negara yang menjadi super-ordinat dari kawasan tersebut juga sangat potensial untuk mendapatkan kehilangan pendapatan

1

http://nasional.kompas.com/read/2016/08/10/08193651/jokowi.indonesia.juga.bisa.bikin.tax.haven.kita .punya.banyak.pulau.

2 Maftuchan. (2013) Transparansi Perpajakan Global: Memperkuat Peran Indonesian dalam

dari sektor perpajakan, Indonesia dapat menjadi contoh yang konkrit apabila wacana pembangunan tax havens tersebut direalisasikan.

Selain itu, tentu saja praktik penghindaran pajak menimbulkan dampak negatif terhadap masyarakat. Pendapatan negara melalui perpajakan yang dapat dialokasikan untuk membangun lebih banyak fasilitas yang menunjang kesejahteraan masyarakat seperti infrastruktur, sarana kesehatan, hingga social safety nets menjadi terdeprivasi. Sebagai tambahan, adanya ketidakadilan bagi para individu maupun perusahaan skala kecil dan medium yang tidak mampu melakukan mobilisasi global agar terhindar dari beban pajak yang tinggi juga menjadi suatu dampak negatif tersendiri3.

Dampak negatif lainnya adalah adanya prinsip non-transparansi yang dianut beberapa havens yang sangat memungkinkan adanya proteksi bagi berbagai praktik keuangan negatif seperti pencucian uang, kolusi, hingga penyalahgunaan uang negara atau korupsi4. Meskipun berbagai hal negatif dari para havens ini seperti

penghindaran praktik transfer pricing, penetapan standar perpajakan, hingga prinsip non transparensi telah ditentang dan dituntut oleh OECD (Organization for Economic Cooperation and Development) sekitar tahun 2000, tercatat hanya 6 dari sekitar 65 havens tercatat yang menunjukan adanya komitmen untuk meregulasi sistem perpajakannya5.

Literatur Studi di Negara Lain

Praktik tax haven sudah sangat banyak tersebar di berbagai negara. Bermuda,

Hongkong, Kepulauan Cayman, hingga Labuan (distrik di Malaysia) adalah beberapa contoh dari kawasan tax haven yang ternama di dunia. Menurut jurnal yang terbit tahun 2015 mengenai peran OECD dalam menangani penghindaran pajak di kepulauan Cayman, terungkap bahwa memang telah banyak praktik penghindaran pajak dan juga berbagai tindakan tidak bertanggung jawab seperti korupsi dan pencucian uang di kawasan tersebut. OECD berhasil untuk memaksa kawasan tersebut untuk menandatangani perjanjian pertukaran informasi perpajakan yang

3 Rawlings, Gregory. (2017) Shifting Profits and Hidden Accounts: Regulating Tax Havens. (ANU

Press).

4 Johannesen, Niels. (2014) The End of Bank Secrecy? An Evaluation of the G20 Tax Haven

Crackdown. (American Economic Journal: Economic Policy, Vol.6, No.1 (February 2014), Pp. 65-91)

5 Rawlings, Gregory. (2017) Shifting Profits and Hidden Accounts: Regulating Tax Havens. (ANU

disebut sebagai Tax Information Exchange Agreement pada tahun 2010 sehingga permasalahan transparansi bisa diselesaikan6.

Hal tersebut menunjukan bahwa kawasan tax haven secara umum memang menganut prinsip non transparansi dan proteksi terhadap pemungutan pajak para pengusaha yang berdomisili di kawasannya.

II.

Studi Kasus dan Analisa

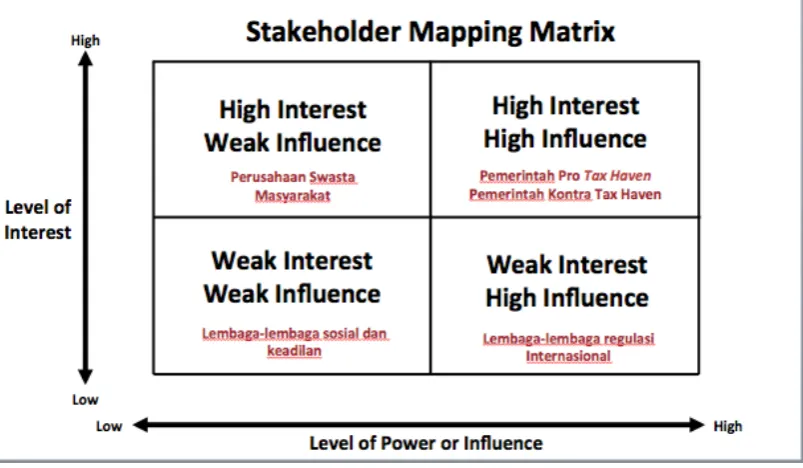

Stakeholder

Dari definisi serta analisa diatas, dapat disimpulkan bahwa tax haven memiliki berbagai dampak yang merugikan secara umum. Namun, mengapa Indonesia masih memiliki keinginan untuk mewujudkan wacana mengenai tax haven tersebut?

Jawabannya tentu saja karena pembangunan tax haven sebenarnya memiliki beberapa keuntungan yang hanya dapat dirasakan oleh beberapa pihak. Kasus tersebut dapat dianalisa melalui salah satu perangkat kerangka kerja ekonomi politik yaitu

stakeholder mapping matrix yang menganalisa seberapa besar interest dan juga influence yang dimiliki setiap stakeholder yang terlibat di dalam suatu isu.

Di dalam kasus mengenai pembangunan suaka pajak atau tax haven di Indonesia, setidaknya terdapat pihak yang terlibat dan memiliki kepentingannya masing-masing. Mereka adalah masyarakat, perusahaan swasta, pemerintah pro tax haven, pemerintah kontra tax haven, lembaga-lembaga sosial dan keadilan, dan lembaga-lembaga regulasi internasional seperti PBB dan World Bank. Adapun pihak pemerintah dibagi menjadi dua karena terdapat perdebatan di kalangan pemerintahan itu sendiri mengenai wacana tersebut.

II.I Masyarakat (High Interest, Weak Influence)

Salah satu pihak yang memiliki kepentingan tinggi di dalam isu tax haven adalah masyarakat. Kesejahteraan masyarakat yang dapat ditingkatkan oleh pemerintah melalui pembangunan berbagai infrastruktur penunjang menjadi ter deprivasi karena adanya pengurangan pendapatan dari pihak pemerintah itu sendiri disebabkan oleh hilangnya pendapatan yang diambil dari perpajakan. Selain itu, dengan adanya tax

6 Fetreya, Bene. (2015) Peran OECD (Organization for Economic Cooperation and Development)

haven di Indonesia yang menjunjung prinsip non transparansi juga menjadi kerugian tersendiri di masyarakat karena tindakan-tindakan tidak bertanggung jawab seperti korupsi dan sebagainya menjadi semakin merajalela. Adapun tindakan tidak bertanggung jawab seperti korupsi tersebut sejatinya adalah penyelewengan uang negara ataupun perusahaan yang seharusnya dapat didayagunakan menjadi jauh lebih bermanfaat bagi masyarakat. Sehingga tindakan korupsi, kolusi, mupun pencucian uang sejatinya adalah suatu tindakan kecurangan yang menimbulkan kerugian bagi masyarakat secara umum. Meskipun beberapa perusahaan melakukan CSR sebagai timbal balik atas kerugian yang dialami masyarakat, namun seringkali timbal balik tersebut tidak sesuai atas apa yang mereka dapatkan7.

Namun, masyarakat itu sendiri (terutama yang berada di kalangan menengah ke bawah) tidak memiliki kekuatan atau influence yang besar di dalam proses pengambilan keputusan pemerintah. Meskipun terdapat representatif masyarakat di pemerintahan, tidak semua dari mereka menolak adanya pembangunan kawasan suaka pajak di Indonesia (akan dijelaskan lebih lanjut di bagian III.III dan III.IV), ini

menjadi cerminan nyata atas adanya paradoks antara rakyat dan para “perwakilan” rakyat.

II.II Perusahaan Swasta (High Interest, Weak Influence)

Perusahaan swasta baik yang berada di dalam maupun luar negeri memiliki

kepentingan di dalam isu suaka pajak karena beberapa dari mereka memiliki niatan yang kuat untuk membangun pusat perusahaan di daerah yang diproyeksikan tersebut. Banyak perusahaan lokal yang cukup besar dan memiliki niat untuk menghindari pajak namun tidak memiliki dana yang cukup untuk membangun pusat usaha di kawasan tax haven di luar negeri, sehingga ketika dibangun haven di Indonesia, pasti mereka dengan sigap akan melakukan transfer pricing dengan memindahkan dana mereka ke haven tersebut. Ini membuat pendapatan Indonesia dari sektor pajak akan menjadi sangat potensial untuk menurun. Selain itu, perusahaan swasta dalam negeri yang telah beroperasi di havens luar negeri juga akan tertarik untuk memindahkan dananya ke Indonesia agar probabilitas untuk terdeteksi menjadi kecil karena mereka beroperasi di negaranya sendiri dan mengurangi kecurigaan berbagai pihak. Beberapa

7 Preuss, Lutz. (2012) Responsibility in Paradise? The Adoption of CSR Tools by Companies

perusahaan swasta asing yang beroperasi di Indonesia yang merupakan negara yang konsumtif juga memiliki potensi yang sangat tinggi untuk pindah ke kawasn suaka pajak Indonesia untuk mengurangi biaya logistik dan transportasi sembari

menghindari beban pajak yang akan berujung di tingginya penerimaan yang mereka dapatkan.

Adapun perusahaan-perusahaan tersebut tidak memiliki pengaruh yang cukup signifikan di dalam isu tersebut karena beberapa dari mereka sudah berada di luar negeri dan sudah merasa aman, dan beberapa lagi tidak memiliki akses yang kuat ke pemerintahan sehingga mereka hanya berperan sebagai “price taker”. Adapun

mengenai beberapa perusahaan yang memiiliki koneksi yang kuat dengan pemerintah akan dijelaskan di bagian III.III

II.III Pemerintah Pro Tax Haven (High Interest, High Influence)

Sebagai pembuat kebijakan, sebenarnya pemerintah memiliki kepentingan dan juga pengaruh yang terbesar di dalam isu tersebut. Namun, di dalam isu suaka pajak, pemerintah terbagi menjadi dua kubu, yang pro terhadap pembangunan suaka pajak dan yang kontra. Di bagian ini akan dibahas terlebih dahulu mengenai yang pro terhadap pembangunan suaka pajak. Pemerintah yang pro terhadap pembangunan suaka pajak memiliki potensi yang sangat kuat untuk didorong oleh kepentingan sejumlah pihak yang berada di “balik layar” yaitu beberapa perusahaan swasta yang menginginkan adanya kawasan suaka pajak di Indonesia karena dapat meningkatkan pendapatannya dan juga mendapatkan keamanan untuk melakukan berbagai tindakan kecurangan. Sebenarnya banyak pengusaha asal Indonesia yang telah memiliki pusat usaha di berbagai havens. Beberapa dari mereka telah terekspos oleh media pada bulan Oktober 2017 melalui “Paradise Papers” yang diterbitkan oleh kantor media asal Jerman Süddeutsche Zeitung, beberapa nama besar yang

memiliki koneksi sangat kuat dengan pemerintah seperti Prabowo Subianto dan Sandiaga Uno terekspos di dalam pembocoran

informasi tersebut8. Ini menunjukan adanya indikasi kuat bahwa

adanya beberapa pihak swasta yang beberapa dari mereka merupakan pihak pemerintah juga yang memiliki kepentingan tinggi mengenai isu tersebut.

8

II.IV Pemerintah Kontra Tax Haven (High Interest, High Influence)

Bagi pemerintah yang kontra terhadap pembangunan suaka pajak, jelas kepentingan mereka adalah karena mereka menginginkan adanya pendapatan dari sektor

perpajakan yang stabil sehingga dapat dialokasikan untuk berbagai kegiatan

pemerintah yang lebih bermanfaat. Meskipun begitu, kedua belah pihak pemerintah (yang pro dan yang kontra) memiliki pengaruh yang sejajar di dalam pemerintahan sehingga sulit untuk mengunggui satu sama lain ketika keduanya beradu di dalam audiensi ataupun rapat-rapat dan siding mengenai isu terkait.

Selain itu, pemerintah yang kontra terhadap wacana tax haven juga menyadari bahwa pembangunan haven tersebut hanya akan menambah dampak buruk bagi masyarakat dan juga pemerintah. Perlu diketahui bahwa tax to GDP ratio Indonesia berada di bawah 14%9, angka ini merupakan angka yang sangat kecil karena rata-rata

negara berkembang lainnya berada di atas 14%, dan angka ini berpotensi untuk turun lagi ketika wacana tax haven direalisasikan.

II.V Lembaga-Lembaga Sosial dan Keadilan (Weak Interest, Weak Influence) Lembaga-lembaga sosial yang memiliki tujuan untuk memberdayakan keadilan sosial bagi masyarakat memiliki kepentingan yang kecil karena beberapa dari mereka kurang aware terhadap isu yang terjadi sehingga mereka juga kurang memiliki kepentingan. Mereka pun sebagai lembaga non-pemerintah memiliki pengaruh yang rendah terhadap proses pengambilan kebijakan meskipun di suatu saat mereka aware terhadap isu yang terjadi dan melakukan berbagai tindakan untuk menyuarakan pendapat rakyat.

II.VI Lembaga-Lembaga Regulasi Internasional (Weak Interest, High Influence) Lembaga-lembaga yang memiliki otoritas untuk membuat regulasi skala internasional seperti World Bank dan PBB sejatinya memiliki pengaruh yang sangat kuat karena merekalah yang berhak menderegulasi berbagai peraturan internasional, termasuk mengenai tax haven. Namun, sayangnya mereka memiliki kepentingan yang sangat rendah di dalam isu pembangunan tax haven di Indonesia karena mereka memiliki

9 Maftuchan. (2013) Transparansi Perpajakan Global: Memperkuat Peran Indonesian dalam

orientasi terhadap isu-isu lain sebagai pemegang otoritas global. Hingga saat ini, organisasi internasional yang menaruh minat terhadap pemberantasan para tax havens hanyalah OECD (Organization for Economic Cooperation and Development)10, dan

itupun memiliki tingkat efektivitas yang sangat kurang.

Gambar 1.1: Stakeholder Mapping Matrix

Dari Stakeholder Mapping Matrix diatas, dapat kita simpulkan bahwa terdapat dua kekuatan besar yang keduanya memiliki kepentingan yang besar juga yang beradu di dalam pembangunan tax haven di Indonesia, yaitu pemerintah yang pro tax haven yang juga didukung sebagian kecil pengusaha swasta yang berkepentingan untuk menaikkan keuntungannya dan jua pemerintah yang kontra tax haven yang menghendaki adanya penerimaan pemerintah dari sektor perpajakan yang stabil. Adapun pihak yang juga berkepentingan namun tidak memiliki pengaruh yang kuat adalah masyarakat yang berpotensi untuk dirugikan melalui pengurangan penerimaan pemerintah yang bisa dialokasikan untuk kesejahteraan mereka dan perusahaan swasta yang dapat menjadi “peserta” di kawasan suaka pajak tersebut. Pihak-pihak yang memiliki kepentingan rendah adalah lembaga-lembaga sosial dan keadilan yang memiliki pengaruh yang kecil namun sebenarnya tetap dapat menyuarakan suara

10 Fetreya, Bene. (2015) Peran OECD (Organization for Economic Cooperation and Development)

masyarakat dan lembaga regulasi internasional seperti PBB yang memiliki otoritas global sehingga memiliki pengaruh yang sangat kuat namun memiliki sangat sedikit awareness mengenai isu pembangunan kawasan tax haven di Indonesia.

III.

Rekomendasi

Setelah melihat stakeholder mapping matrix di atas, maka rekomendasi saya untuk para aktor atau stakeholder yang terlibat untuk mencapai keputusan yang menguntungkan untuk semua pihak adalah:

- Masyarakat harus memperdalam pengetahuan dan wawasan mengenai isu terkait dan cara-cara efektif agar suara mereka didengar oleh pemerintah seperti melakukan audiensi atau caralainnya sehingga tercipta awareness yang tinggi dan juga kemampuan untuk mengkomunikasikan aspirasinya.

- Perusahaan swasta hendaklah melakukan usaha secara jujur dan taat kepada hukum yang berlaku demi kepentingan bersama. Niat untuk melakukan tindak kecurangan seperti penghindaran pajak, praktik penyalahgunaan uang dan sebagainya.

- Pemerintah yang pro terhadap wacana tersebut hendaklah mengurungkan usahanya untuk mencapai kepentingan kelompok tertentu. Pihak pemerintah tersebut haruslah ingat akan kewajibannya untuk menjadi representasi rakyat yang baik dan menyuarakan apa yang memang menjadi suara rakyat.

- Pemerintah yang kontra terhadap wacana tersebut hendaklah memperkuat argumentasi dan seecpatnya membuat regulasi yang kuat mengenai sistem perpajakan di Indonesia. Meskipun telah dicapai suatu regulasi mengenai keadilan perpajakan, yaitu pada UU no. 7/1983 mengenai Pajak Penghasilan (PPh) pasal 9 ayat 1 yang mengatur mengenai pembayaran secara wajar, namun temuan-temuan yang didapatkan adalah banyaknya indikasi untuk melanggar aturan tersebut11 (salah satunya adalah wacana pembangunan tax

haven ini) sehingga regulasi tersebut harus diperbaharui, diperkuat, dan dipublikasikan secepatnya.

11 Maftuchan. (2013) Transparansi Perpajakan Global: Memperkuat Peran Indonesian dalam

- Lembaga-lembaga sosial dan keadilan hendaklah turut serta menyuarakan hak-hak rakyat untuk menerima hasil dari perpajakan secara adi. Meskipun mereka memiliki pengaruh yang kecil karena pendapatnya tidak selalu didengar oleh pemerintah, namun tidak ada salahnya untuk menjalankan tindakan mulia tersebut.

- Lembaga-lembaga regulasi internasional hendaklah turut serta menangani isu-isu yang terlihat kecil namun sebenarnya memiliki dampak yang cukup signifikan terhadap perekonomian global, salah satunya adalah isu mengenai tax haven tersebut. Lembaga-lembaga tersebut harus membuat suatu regulasi yang jelas mengenai keadilan perpajakan di seluruh dunia dan melarang segala bentuk penghindaran pajak di dunia yang kemudian akan diratifikasi menjadi Undang-undang yang konkrit di negara-negara anggotanya.

IV.

Kesimpulan

Isu mengenai pembangunan tax haven di Indonesia yang dapat menimbulkan berbagai kerugian, khususnya bagi masyarakat, dapat dianalisa melalui kerangka kerja

ekonomi politik. Mengapa demikian? Karena dibalik kegiatan ekonomi yang bertujuan untuk neingkatkan daya saing Indonesia di mata global tersebut, sejatinya memiliki dimensi politik dengan adanya berbagai pihak yang dapat memperoleh keuntungan dari ditindaklanjutinya program pembangunan tersebut. Melalui metode stakeholder mapping matrix, terlihat jelas siapa saja pihak-pihak yang memiliki pengaruh di dalam isu tersebut dan juga kepentingannya masing-masing.

Pihak-pihak tersebut haruslah menjalankan rekomendasi-rekomendasi yang ada di atas atau cara-cara lain yang dapat dilakukan untuk mencapai penyelesaian masalah yang terbaik, yaitu yang menguntungkan semua pihak. Langkah-langkah tersebut pun harus dibarengi dengan komitmen yang tinggi agar keadilan tercapai secara konsisten.

UTAMA

Preuss, Lutz. (2012) Responsibility in Paradise? The Adoption of CSR Tools by Companies Domiciled in Tax Havens. (Journal of Business Ethics, Vol. 110, No.1 (September 2012), Pp. 1-14)

Rawlings, Gregory. (2017) Shifting Profits and Hidden Accounts: Regulating Tax Havens. (ANU Press)

Johannesen, Niels. (2014) The End of Bank Secrecy? An Evaluation of the G20 Tax Haven Crackdown. (American Economic Journal: Economic Policy, Vol.6, No.1 (February 2014), Pp. 65-91)

Fetreya, Bene. (2015) Peran OECD (Organization for Economic Cooperation and Development) Dalam Menangani Penghindaran Pajak Internasional Melalui Negara Tax Haven Yaitu Kepulauan Cayman. (JOM FISIP Vol.2 No.2 – Oktober 2015)

Maftuchan. (2013) Transparansi Perpajakan Global: Memperkuat Peran Indonesian dalam Penindakan Praktik Transfer Pricing (International NGO Forum on Indonesian Development (INFID), kertas kerja untuk “Peer Review Paper untuk Advokasi G20” yang diselenggarakan tanggal 19 Februari 2013 di Jakarta)

TAMBAHAN

http://nasional.kompas.com/read/2016/08/10/08193651/

jokowi.indonesia.juga.bisa.bikin.tax.haven.kita.punya.banyak.pulau.