BAB II

TINJAUAN PUSTAKA

2.1. Uraian Teoritis 2.1.1Laporan Keuangan

Pencatatan atas pemasukan dan pengeluaran yang terjadi dalam suatu kegiatan usaha (bisnis) merupakan bagian yang tidak terpisahkan dari bisnis itu sendiri. Catatan keuangan tersebut disusun dalam suatu periode tertentu dan dibuat ke dalam bentuk laporan keuangan. Dalam pengertian yang sederhana, laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan saat ini atau dalam suatu periode tertentu (Kasmir, 2008:7).

Diantara berbagai laporan yang diterbitkan perusahaan kepada pemegang saham, laporan tahunan (annual report) adalah yang paling penting. Ada dua jenis informasi yang diberikan dalam laporan ini. Pertama adalah bagian verbal yang seringkali disajikan sebagai surat dari presiden direktur yang menguraikan hasil operasi perusahaan selama tahun lalu dan membahas perkembangan baru yang akan memperngaruhi operasi perusahaan di masa depan. Kedua, laporan tahunan yang menyajikan empat laporan keuangan dasar: neraca, laporan laba-rugi, laporan perubahan modal, dan laporan arus kas (Bringham, 2001).

periode tertentu guna mengetahui jumlah perolehan pendapatan dan biaya yang telah dikeluarkan sehingga dapat diketahui apakah perusahaan dalam keadaan laba atau rugi. Laporan perubahan modal menggambarkan jumlah modal yang dimiliki perusahaan saat ini, serta sebab-sebab perubahan modal. Laporan arus kas merupakan laporan yang menunjukkan arus kas masuk dan arus kas keluar di perusahaan. Arus kas masuk berupa pendapatan atau pinjaman dari pihak lain, sedangkan arus kas keluar merupakan biaya-biaya yang telah dikeluarkan perusahaan.

Secara umum laporan keuangan menyediakan informasi tentang posisi keuangan pada saat tertentu, kinerja dan arus kas dalam suatu periode untuk menilai dan mengambil keputusan yang bersangkutan dengan perusahaan. Penilaian kinerja akan menjadi patokan atau ukuran apakah manajemen mampu atau berhasil dalam menjalankan kebijakan yang telah digariskan. Dalam praktiknya, terdapat beberapa tujuan yang hendak dicapai dalam pembuatan laporan keuangan, yaitu (Kasmir, 2008:11):

1. memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini;

2. memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini;

3. memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu;

5. memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan;

6. memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode;

7. memberikan informasi tentang catatan-catatan atas laporan keuangan; 8. informasi keuangan lainnya.

Kita mengakui bahwa laporan keuangan yang telah disusun sedemikian rupa terlihat sempurna dan meyakinkan. Dibalik itu semua sebenarnya ada beberapa ketidaktepatan terutama dalam jumlah yang telah disusun. Hal ini disebabkan adanya hal-hal yang belum atau tidak tercatat dalam laporan keuangan tersebut. Selain itu, ada hal-hal yang tidak dapat dinyatakan dalam angka-angka, seperti reputasi, prestasi manajernya, dan lainnya. Berikut beberapa keterbatasan laporan keuangan yang dimiliki perusahaan (Kasmir, 2008:16):

1. pembuatan laporan keuangan disusun berdasarkan sejarah (historis), dimana data-data yang diambil dari data masa lalu;

2. laporan keuangan dibuat umum, artinya untuk semua orang bukan hanya untuk pihak tertentu saja;

3. proses penyusunan tidak terlepas dari taksiran-taksiran dan pertimbangan tertentu;

4. laporan keuangan bersifat konservatif dalam menghadapi situasi ketidakpastian;

Pihak-pihak yang berkepentingan terhadap laporan keuangan adalah (Kasmir, 2008:25):

1. pemilik, guna melihat perkembangan dan kemajuan perusahaan serta dividen yang diperoleh;

2. manajemen, untuk menilai kinerjanya selama periode tertentu;

3. kreditor, untuk menilai kelayakan perusahaan dalam memperoleh pinjaman dan kemampuan bayar pinjaman;

4. pemerintah, untuk menilai kepatuhan perusahaan dalam membayar kewajibannya kepada pemerintah;

5. investor, untuk menilai prospek usaha tersebut ke depan, apakah mampu memberikan dividen dan nilai saham seperti yang diinginkan.

2.1.2Analisis Laporan Keuangan

Setelah laporan keuangan disusun berdasarkan data yang relevan, serta dilakukan dengan prosedur akutansi dan penilaian yang benar, akan terlihat kondisi keuangan perusahaan yang sesungguhnya. Agar laporan keuangan menjadi lebih berarti, sehingga dapat dipahami dan dimengerti oleh berbagai pihak, perlu dilakukan analisis laporan keuangan. Dengan analisis laporan keuangan akan terlihat apakah perusahaan dapat mencapai target yang telah direncanakan sebelumnya atau tidak. Hasil analisis laporan keuangan juga akan memberikan informasi tentang kelemahan dan kekuatan yang dimiliki perusahaan.

berbagai pihak dengan adanya analisis laporan keuangan, yaitu (Kasmir, 2008:68):

1. untuk mengetahui posisi keuangan perusahaan dalam periode tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa periode;

2. untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan perusahaan;

3. untuk mengetahui kekuatan perusahaan;

4. untuk mengetahui langkah-langkah perbaikan yang perlu dilakukan berkaitan dengan keuangan perusahaan saat ini;

5. untuk melakukan penilaian kinerja manajemen kedepan, apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal;

6. dapat juga digunakan sebagai pembanding dengan perusahaan sejenis tentang hasil yang mereka capai.

Analisis laporan keuangan dapat dilakukan dengan berbagai teknik analisis, yang salah satunya adalah analisis rasio keuangan. Pengertian rasio keuangan menurut James C. Van Horne (dalam Kasmir, 2008: 104) merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lain. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari kinerja yang dihasilkan ini juga dapat dijadikan sebagai evaluasi hal-hal yang perlu dilakukan kedepan.

bukan berarti rasio keuangan yang dibuat sudah menjamin 100% kondisi dan posisi keuangan yang sesungguhnya. Hal ini karena rasio-rasio keuangan yang digunakan masih memiliki banyak kelemahan. J. Fred Weston (dalam Kasmir, 2008:117) menyebutkan kelemahan rasio keuangan sebagai berikut:

1. data keuangan disusun dari data akuntansi. Kemudian data tersebut ditafsirkan dengan berbagai macam cara, misalnya masing-masing perusahaan menggunakan:

-metode penyusutan yang berbeda untuk menentukan nilai penyusutan terhadap aktivanya sehingga menghasilkan nilai penyusutan setiap periode juga berbeda; atau

-penilaian sediaan yang berbeda;

2. prosedur pelaporan yang berbeda, mengakibatkan laba yang dilaporkan berbeda pula, dapat naik atau turun, tergantung prosedur pelaporan keuangan tersebut;

3. adanya manipulasi data, artinya dalam menyusun data, pihak penyusun tidak jujur dalam memasukkan angka-angka ke laporan keuangan yang mereka buat. Akibatnya hasil perhitungan rasio keuangan tidak menunjukkan hasil yang sesungguhnya;

4. perlakuan pengeluaran untuk biaya-biaya antara satu perusahaan dengan perusahaan lainnya berbeda;

7. kesamaan rasio keuangan yang telah dibuat dengan standar industri belum menjamin perusahaan berjalan normal dan telah dikelola dengan baik.

2.1.3Kebangkrutan

Kebangkrutan perusahaan ditandai dengan terjadinya kesulitan keuangan (financial distress) yang berkelanjutan. Ketika suatu perusahaan mengalami kesulitan keuangan, tidak serta merta perusahaan langsung dinyatakan bangkrut. Biasanya perusahaan akan melakukan berbagai upaya perbaikan dahulu, diantaranya, dengan menggunakan hutang untuk merevitalisasi perusahaan. Tetapi penggunaan hutang yang besar tanpa manajemen yang baik justru dapat menyebabkan hal-hal berikut (Ross, 2003:595):

1. Kebangkrutan teknis. Kebangkrutan teknis terjadi ketika perusahaan tidak mampu memenuhi kewajban/ hutangnya.

2. Kebangkrutan akuntansi. Hal ini terjadi ketika jumlah nilai buku hutang lebih besar daripada nilai buku aset.

3. Kegagalan bisnis. Kondisi ini merujuk pada situasi dimana bisnis telah mengalami kerugian dan tidak mampu melunasinya kepada kreditur.

4. Kebangkrutan sah menurut hukum. Perusahaan atau kreditur mengajukan petisi ke pengadilan. Dengan kata lain, kebangkrutan ini merupakan proses untuk melakukan likuidasi atau reorganisasi (merger atau akuisis) usaha.

obligasi adalah proses hukum, bukan ekonomi. Terdapat dua jenis biaya yang disebabkan oleh kebangkrutan, yaitu biaya kebangkrutan langsung dan biaya kebangkrutan tidak langsung. Biaya kebangkrutan langsung berarti biaya yang secara langsung terkait dengan kebangkrutan, seperti biaya hokum dan biaya administrasi. Biaya kebangkrutan tidak langsung merupakan biaya untuk menghindari biaya-biaya arsip yang dikeluarkan oleh perusahaan yang mengalami kesulitan keuangan (Ross, 2003:585).

Pada pasal 1 butir 1 UU No.37 tahun 2004, “Kebangkrutan adalah sita umum atas semua kekayaan debitur pailit yang pengurusan dan pemberesannya dilakukan oleh kurator di bawah pengawasan Hakim Pengawas sebagaimana diatur dalam Undang-Undang”. Pengertian kebangkrutan (kepailitan) mengacu pada Peraturan Pemerintah Pengganti UU Nomor 1 tahun 1998 tentang Perubahan Atas UU Kepailitan yang menyebutkan:

a. Debitur yang mempunyai 2 (dua) atau lebih kreditur dan tidak membayar sedikitnya satu utang yang jatuh tempo dan tidak dapat ditagih, dinyatakan pailit dengan putusan pengadilan yang berwenang, baik atas permohonannya sendiri, maupun atas permintaan seorang atau lebih krediturnya.

b. Permohonan sebagaimana disebut dalam butir di atas dapat juga diajukan oleh kejaksaan untuk kepentingan umum.

yang berkaitan dengan usaha atau bisnis yang dijalankan. Perusahaan bisa dinyatakan pailit/bangkrut apabila dalam jangka waktu tertentu tidak bisa melakukan pemnayaran pokok atau bunganya.

Beberapa faktor yang dapat menjadi penyebab kebangkrutan suatu perusahaan antara lain (Salatin. 2013):

a. Faktor Umum

1. Ekonomi. Faktor-faktor kebangkrutan dari sektor ekonomi antara lain gejala inflasi dan deflasi dalam harga barang dan jasa, kebijakan keuangan, suku bunga dan devaluasi atau revaluasi uang dalam hubungannya dengan perdagangan luar negeri.

2. Sosial. Faktor sosial yang cukup berpengaruh terhadap kebangkrutan terjadi pada perubahan gaya hidup masyarakat yang mempengaruhi permintaan terhadap produk dan jasa ataupun cara perusahaan berhubungan dengan karyawan.

3. Teknologi. Penggunaan teknologi informasi yang tidak tepat menyebabkan biaya operasional yang ditanggung perusahaan meningkat, yakni biaya pemeliharaan, biaya atas implementasi yang tidak terencana, sistem yang tidak terpadu serta operator yang tidak professional.

b. Faktor Eksternal Perusahaan

1. Pelanggan. Perusahaan dituntut untuk mampu mengidentifikasi sifat konsumen, menciptakan peluang, menemukan konsumen baru, dan mejaga loyalitas pelanggan untuk menghindari penurunan penjualan. 2. Pemasok. Perusahaan dan pemasok harus mampu bekerja sama dengan

baik karena kekuatan pemasok untuk menaikkan harga dan mengurangi keuntungan pembelinya tergantung pada seberapa besar pemasok berhubungan dengan perdagangan bebas.

3. Pesaing. Pesaing mengakibatkan ambiguitas bagi perusahaan, maksudnya pesaing dapat menjadi motivator hebat bagi perusahaan untuk meningkatkan mutu dan kualitas produk dan pelayanannya terhadap masyarakat. Tetapi pesaing juga dapat menurunkan nilai perusahaan apabila pesaing lebih unggul dalam menawarkan produk dan pelayanannya.

c. Faktor Internal Perusahaan

Faktor-faktor ini biasanya merupakan hasil dari keputusan kebijakan yang tidak tepat di masa lalu dan kegagalan manajemen untuk berbuat sesuatu pada saat yang diperlukan.

2.1.4Model Altman Z-Score

Z-score asli. Padahal Altman menciptakan beberapa variasi Z-score. Z-score asli yang dikemukakan Altman ini pada tahun 1968 ini dirumuskan dengan mengambil sampel sebanyak 66 perusahaan manufaktur publik di Amerika yang 33 diantaranya adalah perusahaan bangkrut dan 33 lainnya perusahaan tidak bangkrut.

Jumlah rasio yang dipilih untuk di tes adalah 22 buah. Dari jumlah tersebut kemudian hanya dipilih 5 rasio yang paling kuat secara bersama berkorelasi dengan kebangkrutan. Sehingga dirumuskan Z-score asli adalah sebagai berikut (Prihadi, 2011: 335-336):

Z-score = 1,2X1 + 1,4X2 +3,3X3 + 0,6X4 + 1,0X5 Keterangan :

X1 = Working Capital to Total Assets X2 = Retained Earnings to Total Assets X3 = EBIT to Total Asset

X4 = Market Value of Equity to Book Value of Debt X5 = Sales to Total Assets

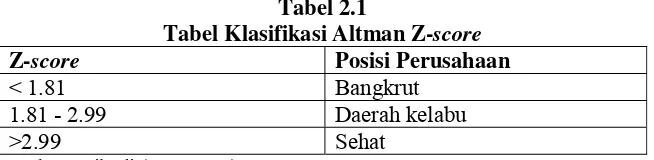

Nilai cut-off yang digunakan dalam Z-score asli ini adalah : Tabel 2.1

Tabel Klasifikasi Altman Z-score

Z-score Posisi Perusahaan

< 1.81 Bangkrut

1.81 - 2.99 Daerah kelabu

>2.99 Sehat Sumber: Prihadi (2011: 336)

varian dari Z-score yaitu Z’-score dan Z”-score. Z’-score ditujukan untuk perusahaan non-publik dengan cara merumuskan kembali rasio yang digunakan, yaitu menggantikan market value of equity dengan book value of equity. Perumusan yang berubah dan sampel yang berbeda membuat hasil akhir rumus Z’-score menjadi berbeda dengan Z-score asli yang dapat dilihat sebagai berikut (Prihadi, 2011: 337-338):

Z’-score = 0,717X1 + 0,847X2 + 3,107X3 + 0,420X4 + 0,998X5 Keterangan :

X1 = Working Capital to Total Assets X2 = Retained Earnings to Total Assets X3 = EBIT to Total Asset

X4 = Book Value of Equity to Book Value of Debt X5 = Sales to Total Assets

Nilai cut-off yang digunakan dalam Z’-score ini adalah : Tabel 2.2

Tabel Klasifikasi Altman Z’-score

Z’-score Posisi Perusahaan

< 1.23 Bangkrut

1.23 - 2.90 Daerah kelabu

>2.90 Sehat Sumber: Prihadi (2011: 338)

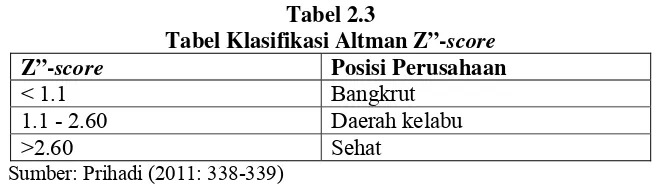

digunakan untuk perusahaan publik maupun private. Adapun rumus Z”-score adalah:

Z”-score = 6,56 X1 + 3,26 X2 + 6,72 X3 + 1,05 X4 Keterangan:

X1 = Working Capital to Total Assets X2 = Retained Earnings to Total Assets X3 = EBIT to Total Asset

X4 = Book Value of Equity to Book Value of Debt

Nilai cut-off yang digunakan dalam Z”-score ini adalah : Tabel 2.3

Tabel Klasifikasi Altman Z”-score

Z”-score Posisi Perusahaan

< 1.1 Bangkrut

1.1 - 2.60 Daerah kelabu

>2.60 Sehat Sumber: Prihadi (2011: 338-339)

Penelitian ini akan menggunakan model Altman yang ketiga yakni Z”-score dikarenakan model tersebut merupakan model yang fleksibel karena bisa digunakan untuk perusahaan publik maupun private, juga merupakan model yang cocok digunakan di Indonesia.

2.1.5Model Grover

bangkrut pada tahun 1982 sampai 1996. Grover (2001) menghasilkan fungsi sebagai berikut (Ni Made. 2013):

Score = 1,650X1 + 3,404X2 + 0,016ROA + 0,057 Keterangan :

X1 = Working Capital to Total Assets

X2 = Earnings Before Interest and Taxes to Total Asset ROA = Net Income to Total Assets

Grover mengklasifikasikan nilai kebangkrutan perusahaan sebagai berikut: 1. Jika Score -0,02 maka perusahaan dalam keadaan bangkrut.

2. Jika Score 0,01 maka perusahaan dalam keadaan sehat (tidak bangkrut).

2.1.6Model Springate

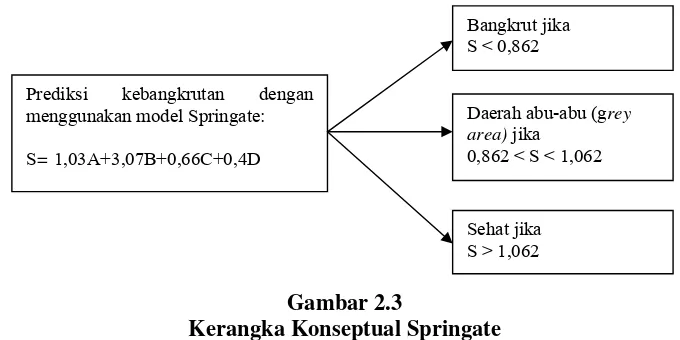

Analisis model kebangkrutan Springate ditemukan oleh Springate pada tahun 1978. Springate menemukan 4 rasio dari 19 rasio keuangan yang paling berkontribusi terhadap prediksi kebangkrutan perusahaan. Keempat rasio keuangan tersebut dikombinasikan dalam suatu formula yang disebut Model Springate, secara matematis dirumuskan sebagai berikut (Kokyung. 2012):

S = 1,03A + 3,07B + 0,66C + 0,4D Keterangan :

A = Working Capital to Total Assets

Springate membagi kriteria penilaian kebangkrutan perusahaan ke dalam 3 kategori:

1. Jika nilai S < 0,862 maka mengindikasikan perusahaan menghadapi ancaman kebangkrutan yang serius (bangkrut).

2. Jika nilai 0,862 < S < 1,062 maka mengindikasikan bahwa pihak manajemen harus hati-hati dalam mengelola aset-aset perusahaan agar tidak terjadi kebangkrutan (daerah rawan kebangkrutan).

3. Jika nilai S > 1,062 mengindikasikan perusahaan dalam kondisi keuangan yang sehat (tidak bangkrut).

2.1.7Model Zmijewski

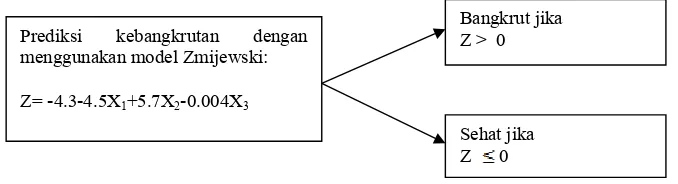

Model analisis kebangkrutan ini ditemukan oleh Zmijewski pada tahun 1983 yang merupakan hasil riset selama 20 tahun. Rasio keuangan yang digunakan pada model ini dipilihdari rasio keuangan yang telah digunakan pada penelitian terdahulu. Sebanyak 75 perusahaan yang bangkrut serta 3573 perusahaan sehat selama tahun 1972 sampai dengan 1978 dijadikan sampel. Model Zmijewski yang berhasil dikembangkan yaitu (Komang. 2014):

Z = -4,3 – 4,5X1 + 5,7X2 – 0,004X3 Keterangan :

X1 = Return On Asset X2 = Debt Ratio X3 = Current Ratio

Sedangkan semakin negatif nilai Z perusahaan, maka semakin jauh perusahaan dari potensi mengalami kebangkrutan.

2.2 Penelitian Terdahulu

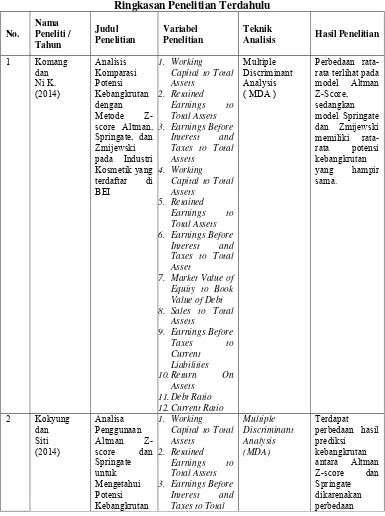

Komang & Ni K. (2014) melakukan penelitian dengan judul Analisis Komparasi Potensi Kebangkrutan dengan Metode Z-score Altman, Springate, dan Zmijewski pada Industri Kosmetik yang terdaftar di BEI. Variabel yang digunakan dalam penelitian ini adalah Working Capital/ Total Assets, Retained Earning / Total Assets, EBIT/ Total Assets, Market Value Equity/ Book Value of

Total Debt, Sales/ Total Assets, Earnings Before Taxes/ Current Liabilities, ROA,

Debt Ratio, dan Current Ratio. Teknik analisis data yang digunakan adalah Multiple Discriminant Analysis (MDA). Hasil penelitian Komang dan Ni K. mengatakan bahwa perbedaan rata-rata terlihat pada model Altman Z-score, sedangkan model Springate dan Zmijewski memiliki rata-rata potensi kebangkrutan yang hampir sama.

Kokyung & Siti (2014) melakukan penelitian dengan judul Analisis Penggunaan Altman Z-score dan Springate untuk Mengetahui Potensi Kebangkrutan pada PT. Bakrie Telecom Tbk. Variabel yang digunakan adalah Net Working Capital/ Total Assets, Retained Earnings/ Total Assets, EBIT/ Total

Asset, Market Value of Equity/ Book Value of Debt, Sales/ Total Assets, Net Profit

Before Interest and Taxes/ Total Assets, Net Profit Before Taxes/ Current

adanya perbedaan penggunaan rasio keuangan dan kriteria kebangkrutan. Prediksi Altman menyatakan PT. Bakrie Telecom mengalami kebangkrutan atau adanya masalah keuangan yang serius pada tahun 2012, sedangkan prediksi Springate menunjukkan PT. Bakrie Telecom mengalami ancaman kebangkrutan pada 2009-2012.

Aswinda, Darminto dan Nengah (2013) melakukan penelitian dengan judul Penerapan Model Altman Z-score untuk Memprediksi Kebangkrutan pada Industri Tekstil dan Produk Tekstil yang terdaftar di BEI Periode 2009-2011. Variabel yang digunakan adalah Modal Kerja/ Total Aktiva, Laba Yang Ditahan/ Total Aktiva, Laba Sebelum Bunga dan Pajak/ Total Aktiva, Nilai Pasar Saham/ Nilai Buku Total Hutang, Penjualan/ Total Aktiva. Teknik analisis data yang digunakan adalah Multiple Discriminant Analysis (MDA). Hasil penelitian ini menyatakan bahwa lima dari enam perusahaan yang diteliti berpotensi mengalami kebangkrutan.

Ni Made & Maria (2013) melakukan penelitian dengan judul Prediksi Kebangkrutan dengan Model Grover, Altman Z-score, Springate, dan Zmijewski pada Perusahaan Food and Beverage di Bursa Efek Indonesia. Variabel yang digunakan adalah Working Capital/ Total Assets, Retained Earnings/ Total Assets, Earnings Before Interest and Taxes/ Total Asset, Book Value of Equity/ Book

Value of Total Debt, Sales/ Total Assets, Net Profit Before Interest and Taxes/

Total Assets, Net Profit Before Taxes/ Current Liabilities, Return On Assets, Debt

merupakan prediktor kebangkrutan yang paling sesuai diterapkan pada perusahaan Food & Beverage yang terdaftar di BEI.

June Li (2012) melakukan penelitian dengan judul Prediction of Corporate Bankruptcy from 2008 Through 2011. Variabel yang digunakan adalah Working Capital/ Total Assets, Retained Earnings/ Total Assets, Earnings Before Interest

and Taxes/ Total Asset, Market Value of Equity/ Total Liabilities, dan Sales/ Total Assets. Teknik analisis data yang digunakan adalah Multiple Discriminant Analysis (MDA). Hasil penelitian ini menyatakan meskipun model original Altman Z-score dikembangkan untuk memprediksi kebangkrutan pada perusahaan manufaktur, namun pada penelitian ini model tersebut juga baik digunakan pada perusahaan non-manufaktur.

Radha & Kishore (2012) melakukan penelitian dengan judul A Comparison of Bankruptcy Models. Variabel yang digunakan adalah Working Capital/ Total Assets, Retained Earnings/ Total Assets, Earnings Before Interest and Taxes/

Total Asset, Market Value of Equity/ Total Liabilities, Size company, Total

Liabilities/ Total Assets, Current Liabilities/ Current Assets, Net Income/ Total

Assets, Earnings Before Interest and Taxes/ Total Liabilities, INTWO (Indicator

equal to 1 if net income was negative for the last two years or 0), OENEG

menggunakan 9 komponen prediksi kebangkrutan termasuk inflasi, likuiditas jangka pendek dan jangka panjang, serta laba sebelum dan sesudah pajak.

Vahdat & Mohammad (2012) melakukan penelitian dengan judul The Creation Of Bankruptcy Prediction Model Using Springate and SAF Models. Variabel yang digunakan dalam penelitian ini adalah Working Capital/ Total Assets, Earnings Before Interest and Taxes/ Total Assets, Earnings Before Interest and Taxes/ Current Liabilities, Sales/ Total Assets, Retained Earnings/ Total Assets, Inventory turnover During a financial period, Interest costs/ Sales. Teknik analisis data yang digunakan adalah Multiple Discriminant Analysis (MDA) dan Logistic Regression Method. Hasil penelitian ini menyatakan bahwa springate dengan MDA memberikan prediksi kebangkrutan dengan tingkat akurasi 90% dalam kurun waktu 1 tahun sebelum kebangkrutan, dan 82% dalam kurun waktu 2 tahun. Sedangkan model SAF dengan analisis regresi logistik memprediksi kebangkrutan dengan tingkat akurasi 88,5% untuk kurun waktu 1 tahun sebelum kebangkrutan dan 79% untuk kurun waktu 2 tahun sebelum kebangkrutan.

Hafiz & Dicky (2011) melakukan penelitian dengan judul Analisis Kebangkrutan Model Altman Z-score dan Springate pada Perusahaan Industri Property. Variabel yang digunakan dalam penelitian ini adalah Working Capital/ Total Assets, Retained Earnings/ Total Assets, Earnings Before Interest and

Taxes/ Total Asset, Market Value of Equity/ Book Value of Debt, Sales/ Total

lebih ketat dalam menilai tingkat kebangkrutan dibandingkan Model Springate. Pengukuran kedua metode ini menitik beratkan pada kemampuan perusahaan menghasilkan laba rugi dengan menggunakan rasio profitabilitas.

Tabel 2.4

Ringkasan Penelitian Terdahulu

No.

Analisis Hasil Penelitian

1 Komang Capital to Total Assets

2. Retained

Earnings to Total Assets

3. Earnings Before Interest and Taxes to Total Assets

4. Working Capital to Total Assets

5. Retained

Earnings to Total Assets

6. Earnings Before Interest and Taxes to Total Asset

7. Market Value of Equity to Book Value of Debt 8. Sales to Total

Assets

9. Earnings Before Taxes to rata terlihat pada model Altman Capital to Total Assets

2. Retained

Earnings to Total Assets

Lanjutan Tabel 2.4 Ringkasan Penelitian Terdahulu

No.

Analisis Hasil Penelitian

pada PT. Before Taxes to Current di BEI periode 2009-2011

1. Modal Kerja/ Total Aktiva 2. Laba ditahan/

Total Aktiva Preferen / Nilai Buku Total bahwa lima dari enam Capital to Total Assets

2. Retained

Earnings to Total Assets

3. Earnings Before Interest and Taxes to Total Asset

Lanjutan Tabel 2.4 Ringkasan Penelitian Terdahulu

No.

Analisis Hasil Penelitian

Total Assets

7. Net Profit Before Taxes to Current Capital to Total Assets

2. Retained

Earnings to Total Assets

3. Earnings Before Interest and Taxes to Total Asset

4. Market Value of Equity to Total Liabilities Capital to Total Assets

2. Retained

Earnings to Total Assets

3. Earnings Before Interest and Taxes to Total Asset

4. Market Value of Equity to Total Liabilities 5. Size company 6. Total Liabilities

to Total Assets 7. Current

Liabilities to Current Assets 8. Net Income to

Total Assets 9. Earnings Before

Interest and Taxes toTotal

Lanjutan Tabel 2.4 Ringkasan Penelitian Terdahulu

No.

Analisis Hasil Penelitian

Liabilities 10.INTWO

(Indicator equal to 1 if net income was negative for the last two years or 0)

11.OENEG (Indicator equal to 1 if book value of equity is negative or 0) Capital to Total Assets

2. Earnings Before Interest and Taxes to Total Asset

3. Earnings Before Interest and utk kurun waktu 1 thn sebelum Capital to Total Assets

2. Retained

Earnings to Total Assets

3. Earnings Before

Lanjutan Tabel 2.4 Ringkasan Penelitian Terdahulu

No.

Analisis Hasil Penelitian

Property Interest and

Taxes to Total Asset Before Taxes to Current laba rugi dengan menggunakan hasil yang sama untuk dua tahun sebelum kebangkrutan.

2.3 Kerangka Konseptual

Analisis rasio keuangan juga merupakan salah satu informasi yang dapat digunakan untuk menganalisis kinerja perusahaan, termasuk prediksi kebangkrutan perusahaan.

Altman (1968) memprediksi kebangkrutan dengan model Z-score menggunakan metode Multiple Discriminant Analysis (MDA). Multiple Discriminat Analysis (MDA) dapat dipergunakan untuk mengetahui variabel-variabel penciri yang membedakan kelompok populasi yang ada, juga dapat dipergunakan sebagai kriteria pengelompokan. MDA secara umum adalah Z = V1(X1) + V2(X2) + …. + Vn(Xn) dimana V1, V2, … , Vn adalah parameter (weights) sedangkan X1, X2, … , Xn merupakan rasio-rasio keuangan yang berkontribusi pada model prediksi. Sederhananya, dalam metode MDA diperlukan lebih dari satu rasio keuangan yang berkaitan dengan kebangkrutan perusahaan untuk membentuk suatu model yang baik.

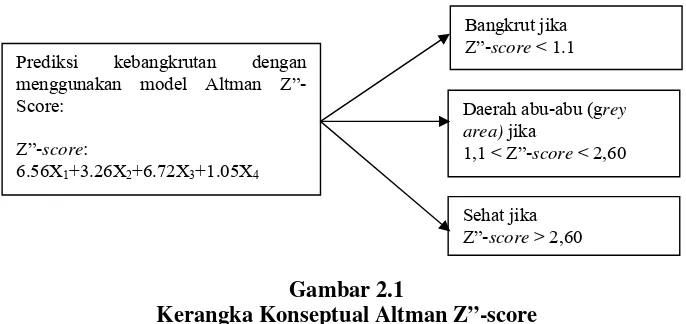

Prediksi kebangkrutan dengan menggunakan model Altman Z”-Score:

Z”-score:

6.56X1+3.26X2+6.72X3+1.05X4

Bangkrut jika Z”-score < 1.1

Daerah abu-abu (grey area) jika

1,1 < Z”-score < 2,60

Sehat jika Z”-score> 2,60

Z’-score ditujukan untuk perusahaan non-publik dengan cara merumuskan kembali rasio yang digunakan, yaitu menggantikan market value of equity dengan book value of equity. Varian terakhir adalah Z”-score, dimana dalam model ini rasio sales to total assets dihilangkan dengan harapan efek industri, dalam pengertian ukuran perusahaan terkait dengan aset atau penjualan dapat dihilangkan. Z”-score merupakan rumusan yang paling fleksibel karena bisa digunakan untuk perusahaan publik maupun private.

Gambar 2.1

Kerangka Konseptual Altman Z”-score

Prediksi kebangkrutan dengan menggunakan model Grover:

Score=

1,650X1+3,404X2+0,016ROA+0,057

Bangkrut jika Score -0,02

Sehat jika Score 0,01

Prediksi kebangkrutan dengan menggunakan model Springate:

S= 1,03A+3,07B+0,66C+0,4D

Bangkrut jika S < 0,862

Daerah abu-abu (grey area) jika

0,862 < S < 1,062

Sehat jika S > 1,062 Gambar 2.2

Kerangka Konseptual Grover

Springate (1978) juga melakukan penelitian yang menghasilkan model prediksi kebangkrutan yang disebut model Springate. Sampel yang digunakan sebanyak 40 perusahaan dengan menggunakan metode MDA. Springate menemukan 4 rasio keuangan yang dapat digunakan dalam memprediksi adanya potensi kebangkrutan terhadap perusahaan dengan tingkat akurasi 92,5%.

Gambar 2.3

Kerangka Konseptual Springate

Zmijewski (1983) berhasil menemukan model analisis kebangkrutan setelah melakukan studi kebangkrutan selama 20 tahun. Zmijewski menggunakan sampel 75 perusahaan yang bangkrut dan 3573 perusahaan yang sehat selama tahun 1970 sampai tahun 1978. Perbedaan yang signifikan antara perusahaan sehat dan tidak sehat ditunjukkan oleh indikator F-test terhadap rasio-rasio kelompok, fixed

Prediksi kebangkrutan dengan menggunakan model Zmijewski:

Z= -4.3-4.5X1+5.7X2-0.004X3

Bangkrut jika Z > 0

Sehat jika Z 0

volatility, leverage, dan turnover. Penelitian ini menghasilkan 3 rasio keuangan yang paling berpengaruh terhadap potensi kebangkrutan dengan tingkat akurasi mencapai 94,9%. Berikut kerangka konseptual dalam penelitian ini:

Gambar 2.4

Kerangka Konseptual Zmijewski 2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual, maka hipotesis penelitian ini adalah sebagai berikut:

1. Terdapat perbedaan antara model Altman Z-score, Grover, Springate, dan Zmijewski dalam memprediksi kebangkrutan pada perusahaan tekstil dan garmen di BEI periode 2009-2013.