BAB I PENDAHULUAN

1.1. Latar Belakang

Pemeriksaan laporan keuangan/auditing secara umum adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Terdapat banyak auditor yang bekerja di instansi pemerintah, namun pada umumnya yang disebut auditor pemerintah adalah auditor yang bekerja di Badan Pengawasan Keuangan dan Pembangunan (BPKP) dan Badan Pemeriksa Keuangan (BPK), serta instansi pajak. Auditor pemerintah adalah auditor profesional yang bekerja di instansi pemerintah yang tugas pokoknya melakukan audit atas pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi atau entitas pemerintahan atau pertanggungjawaban keuangan yang ditujukan kepada pemerintah.

Badan Usaha Milik Daerah (BUMD), proyek pemerintah, dan perusahaan-perusahaan swasta yang pemerintah mempunyai penyertaan modal yang besar didalamnya.

BPK adalah lembaga tinggi Negara yang tugasnya melakukan audit atas pertanggungjawaban keuangan Presiden RI dan aparat dibawahnya kepada Dewan Perwakilan Rakyat Republik Indonesia (DPR-RI). Instansi pajak adalah unit organisasi dibawah Kementrian Keuangan yang tugas pokoknya adalah mengumpulkan beberapa jenis pajak yang dipungut oleh pemerintah. Tugas pokok auditor yang bekerja di instansi pajak adalah mengaudit pertanggungjawaban keuangan masyarakat wajib pajak kepada pemerintah dengan tujuan untuk memverifikasi apakah kewajiban pajak telah dihitung oleh wajib pajak sesuai dengan ketentuan yang tercantum dalam undang-undang pajak yang berlaku.

pemeriksaan dengan tujuan tertentu (PDTT). Hasil pemeriksaan tersebut dituangkan dalam bentuk laporan hasil pemeriksaan (LHP). Selanjutnya, BPK menyusun ikhtisar hasil pemeriksaan semester (IHPS) yang merupakan ringkasan dari seluruh LHP yang diterbitkan oleh BPK. IHPS tersebut disusun untuk memenuhi amanat Undang-Undang Nomor 15 Tahun 2004 Pasal 18 yang mengharuskan BPK menyampaikan IHPS kepada lembaga perwakilan, presiden dan gubernur/bupati/walikota selambat-lambatnya tiga bulan sesudah berakhirnya semester yang bersangkutan.

IHPS disampaikan kepada DPR, DPD, dan DPRD sesuai dengan kewenangannya, serta kepada presiden dan gubernur/bupati/walikota agar yang bersangkutan memperoleh informasi secara menyeluruh tentang hasil pemeriksaan Badan Pemeriksa Keuangan (BPK). IHPS I Tahun 2010 merupakan ikhtisar dari 528 LHP BPK atas pengelolaan dan tanggung jawab keuangan negara. Jenis pemeriksaan BPK meliputi pemeriksaan keuangan, pemeriksaan kinerja, dan pemeriksaan dengan tujuan tertentu (PDTT). Pemeriksaan dilaksanakan terhadap entitas di lingkungan pemerintah pusat, pemerintah daerah, badan usaha milik negara (BUMN), badan usaha milik daerah (BUMD), serta lembaga atau badan lainnya yang mengelola keuangan negara.

keuangan badan lainnya (termasuk BUMN). IHPS I Tahun 2010 juga memuat hasil pemantauan tindak lanjut hasil pemeriksaan dan hasil pemantauan penyelesaian ganti kerugian negara/daerah, termasuk didalamnya pemantauan terhadap hasil pemeriksaan BPK yang berindikasi kerugian negara/tindak pidana, yang disampaikan kepada instansi yang berwenang (penegak hukum). Objek pemeriksaan BPK dalam Semester I Tahun 2010 terdiri atas entitas pemerintah pusat, pemerintah daerah, BUMN, BUMD, dan BHMN/BLU seluruhnya sejumlah 528 objek pemeriksaan seperti disajikan pada tabel berikut.

Tabel 1.1. Tabel Objek Pemeriksaan BPK Semester I Tahun 2010 Entitas Yang

*) termasuk satu LKPD Tahun 2007 dan satu LKPD Tahun 2008 Sumber: IHPS Tahun 2010

Dalam semester I Tahun 2010, BPK memeriksa 348 dari 498 LKPD Tahun 2009. Cakupan pemeriksaan atas 348 LKPD Tahun 2009 tersebut meliputi neraca dengan rincian aset senilai Rp1.136,79 triliun, kewajiban senilai Rp6,10 triliun, dan ekuitas senilai Rp1.130,69 triliun. Sedangkan pada LRA dengan rincian pendapatan senilai Rp276,72 triliun, belanja (termasuk transfer) senilai Rp281,22 triliun, dan pembiayaan neto senilai Rp42,02 triliun.

atas 30 entitas, dan opini tidak memberikan pendapat (TMP) atas 45 entitas. Adapun terhadap LKPD TA 2008 dan 2007 yaitu Kabupaten Kepulauan Aru, BPK memberikan opini TMP. Perkembangan opini LKPD Tahun 2007-2009 dapat dilihat dalam Tabel berikut ini.

Tabel 1.2. Perkembangan Opini LKPD Tahun 2007-2009 LKPD

*) termasuk LKPD Kabupaten Kepulauan Aru yang diperiksa Tahun 2010 **) jumlah opini yang diberikan sampai dengan Semester I Tahun 2010 Sumber: IHPS Tahun 2010

peraturan perundang-undangan senilai Rp3,55 triliun. Selama proses pemeriksaan 348 LKPD tersebut temuan ketidakpatuhan yang mengakibatkan kerugian, potensi kerugian, dan kekurangan penerimaan telah ditindaklanjuti dengan penyetoran ke kas negara/daerah senilai Rp38,22 miliar.

Terhadap 348 LKPD Tahun 2009, BPK memberikan opini wajar tanpa pengecualian (WTP) atas 14 entitas, opini wajar dengan pengecualian (WDP) atas 259 entitas, opini tidak wajar (TW) atas 30 entitas, dan opini tidak memberikan pendapat (TMP) atas 45 entitas.

Opini WTP diberikan BPK kepada LKPD Provinsi Sulawesi Utara, Kabupaten Aceh Tengah, Kabupaten Nagan Raya, Kabupaten Tanah Datar, Kabupaten Kaur, Kabupaten Muko-Muko, Kabupaten Tangerang, Kabupaten Gorontalo, Kota Banda Aceh, Kota Lhokseumawe, Kota Sabang, Kota Sungai Penuh, Kota Yogyakarta, dan Kota Tangerang.

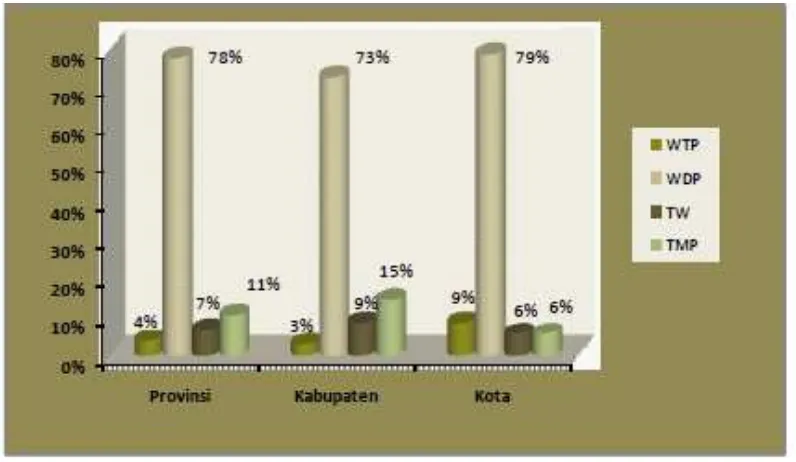

Dilihat dari tingkat pemerintahan, LKPD yang diperiksa pada Semester I Tahun 2010 terdiri atas LKPD provinsi, LKPD kabupaten, dan LKPD kota. Opini LKPD Tahun 2009 untuk tiap-tiap tingkat pemerintahan dapat dilihat dalam Tabel berikut ini.

Grafik 1.1 Opini LKPD Tahun 2009 Berdasarkan Tingkat Pemerintahan (dalam %)

Dari Tabel di atas terlihat bahwa rata-rata opini yang diperoleh pada pemerintahan tingkat kota lebih baik dibandingkan dengan pemerintahan provinsi dan kabupaten. Pemerintah kota memperoleh opini WTP dan WDP sekitar 88% dari keseluruhan entitas kota, dibandingkan pemerintah provinsi dan pemerintah kabupaten memperoleh opini WTP dan WDP sekitar 82% dan 76% dari keseluruhan entitas provinsi dan kabupaten.

Penulis lebih mengarahkan penelitian kepada independensi auditor karena pada hakikatnya, baik entitas yang diperiksa maupun yang memeriksa sebenarnya sudah mengetahui peraturan-peraturan dan ketentuan-ketentuan yang berlaku agar tidak menyalahi peraturan dan ketentuan tersebut.

Penelitian mengenai independensi sudah cukup banyak dilakukan baik itu dalam negeri maupun luar negeri. Lanvin (1976) meneliti 3 faktor yang mempengaruhi independensi akuntan publik, yaitu : (1.)Ikatan keuangan dan hubungan usaha dengan klien, (2.)Pemberian jasa lain selain jasa audit kepada klien, dan (3.)lamanya hubungan antara akuntan publik dengan klien. Shockley (1981) meneliti 4 faktor yang mempengaruhi independensi, yaitu (1.)Persaingan antar akuntan publik, (2.)Pemberian jasa konsultasi manajemen kepada klien, (3.)Ukuran KAP, dan (4.)Lamanya hubungan audit.

Sedangkan Supriyono (1988) meneliti 6 faktor yang mempengaruhi independensi, yaitu: (1.)Ikatan kepentingan keuangan dan hubungan usaha dengan klien, (2.)Jasa-jasa lainnya selain jasa audit, (3.)Lamanya hubungan audit antara akuntan publik dengan klien, (4.)Persaingan antar KAP, (5.)Ukuran KAP, dan

(6.) .

1.2. Perumusan Masalah

Adapun permasalahan yang akan diteliti pada judul penelitian ini adalah: Apakah pengalaman audit, tingkat stress kerja, pengetahuan dan

! " berpengaruh secara simultan dan secara parsial terhadap independensi auditor BPK?

1.3. Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan yang ingin dicapai melalui proses penelitian ini adalah menemukan faktor-faktor yang berpengaruh secara simultan dan secara parsial terhadap independensi auditor.

1.3.2 Manfaat Penelitian

Manfaat penelitian adalah untuk perkembangan ilmu pengetahuan khususnya di lingkungan audit keuangan daerah dan sebagai penggunaan praktis yang dapat dimanfaatkan peneliti lain untuk mengembangkan pengetahuan yang dapat dimanfaatkan pula oleh masyarakat.

Beberapa manfaat penelitian yang dapat digunakan adalah: 1. Perkembangan ilmu pengetahuan

perkembangan ilmu akuntansi tentang faktor-faktor yang mempengaruhi independensi auditor.

2. Menambah pengetahuan dan pengalaman bagi penulis

Sebagai peneliti dan dalam hal penyusunan skripsi ini sebagai penulis, dengan melaksanakan penyusunan dan penelitian ini pastinya penulis mendapat pengetahuan dan pengalaman yang baru didalam prosesnya yang sangat berguna bagi penulis untuk menambah pengetahuan, wawasan dan kompetensi tentunya. Selain itu manfaat bagi penulis adalah sebagai salah satu syarat untuk menyelesaikan program Sarjana Akuntansi di Fakultas Ekonomi Universitas Sumatera Utara.

3. Penggunaan praktis bagi peneliti lain

Bagi kalangan akademis lainnya, diharapkan dapat digunakan sebagai bahan acuan untuk kepentingan penelitian-penelitian berikutnya.

4. Penelitian yang bermanfaat bagi masyarakat

Penelitian ini diharapkan juga bermanfaat bagi masyarakat luas sebagai salah satu pemangku kepentingan dalam hal ini sebagai rakyat.

5. Masukan bagi lembaga pemeriksa keuangan yang diteliti

6. Sebagai referensi bagi entitas yang diaudit dalam proses pemeriksaan