TINJAUAN YURIDIS PELAKSANAAN REMOTE TRADING

SYSTEM DI BURSA EFEK JAKARTA BERDASARKAN

UNDANG-UNDANG NOMOR 8 TAHUN 1995 TENTANG

PASAR MODAL

Penulisan Hukum (Skripsi)

Disusun dan diajukan untuk

Melengkapi Persyaratan Guna meraih Derajat Sarjana dalam Ilmu Hukum Pada Universitas Sebelas Maret Surakarta

Oleh Bunga Wahyuni NIM : E. 0003117

FAKULTAS HUKUM

PERSETUJUAN

Penulisan Hukum (Skripsi) ini telah disetujui untuk dipertahankan dihadapan Dewan Penguji Penulisan Hukum (Skripsi) Fakultas Hukum Universitas Sebelas Maret Surakarta.

Dosen Pembimbing Skripsi

(Al. Sentot Sudarwanto, S.H, M.Hum)

PENGESAHAN

Penulisan hukum ( skripsi ) ini telah diterima dan dipertahankan oleh Dewan Penguji Penulisan Hukum (skripsi ) Fakultas Hukum

Universitas Sebelas Maret Surakarta

Pada :

Hari : Rabu

Tanggal : 9 Januari 2008

DEWAN PENGUJI

1………( Munawar Kholil, S.H.,M.Hum. ) Ketua

2………( Diana Tantri C, S.H,M.Hum ) Sekretaris

3………( Al.Sentot Sudarwanto,S.H,M.Hum. ) Anggota

Mengetahui : Dekan

MOTTO DAN PERSEMBAHAN

I a m em buat segala sesuatu indah pada waktunya,

bahkan I a m em ber ikan kekelan dalam hati m er eka.

Tetapi m anusia tidak dapat m enyelam i peker jaan yang

dilakukan ALLAH dar i awal sam pai akhir .

( Pengkhotbah 3 : 11)

Rancangan

TU H AN

adalah

r ancangan

dam ai

sejahter a, dan bukan r ancangan kecelakaan , untuk

m em ber ikan kepadam u har i depan yang penuh

har apan.

( Yer em ia 29:11)

H anya dekat ALLAH saja aku tenang, dar i pada-N yalah

keselam atanku.

( M azm ur 62:2)

Karya sederhana ini kupersembahkan untuk :

v Kedua wanita yang amat kucintai, Opungku yang ada di Surga, dan Mbahku.

v Ayahanda dan Ibundaku tercinta, yang telah memberikan kasih sayang yang tulus dan semangat yang begitu besar, kalian adalah motivasi terbesarku.

v Adi Pramono, Lidya Tiatira, dan Joshua Prawira yang amat aku sayangi.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yesus Kristus, yang Karena Kasih Karunia-NYA yang begitu besar kepada penulis, telah memberikan perlindungan, kemudahan, dan semangat sehingga penulis dapat menyelesaikan penulisan hukum (skripsi) dengan judul “TINJAUAN YURIDIS PELAKSANAAN REMOTE TRADING SYSTEM DI BURSA EFEK JAKARTA BERDASARKAN UNDANG-UNDANG NOMOR 8 TAHUN 1995 TENTANG PASAR MODAL”.

Penulisan hukum ini bertujuan untuk mengetahui pelaksanaan remote trading system di Bursa Efek Jakarta, hambatan-hambatan apa saja dalam

pelaksanaan remote trading tersebut dan upaya- upaya dalam mengatasi hambatan-hambatan tersebut..

Dalam menyelesaikan Penulisan Hukum (Skripsi) Penulis tak lepas dari bimbingan dan bantuan yang sangat berarti dari banyak pihak. Untuk itu, perkenankanlah penulis mengucapkan rasa terima kasih yang tak terhingga kepada:

1. Bapak Moh. Jamin, S.H., M.Hum. selaku Dekan Fakultas Hukum Universitas Sebelas Maret Surakarta.

2. Bapak Al. Sentot Sudarwanto, S.H., M.H. selaku Pembimbing Penulisan Hukum (Skripsi) yang telah menyediakan waktu dan pikirannya untuk memberikan bimbingan dan arahan bagi penulis dalam menyusun Penulisan Hukum (Skripsi) ini.

3. Bapak Widodo T. Novianto, S.H., M.H. selaku Pembimbing Akademik yang selalu memberikan nasehat dan bimbingan selama penulis menjadi mahasiswa di Fakultas Hukum Universitas Sebelas Maret Surakarta. 4. Bapak dan Ibu Dosen Pengajar di Fakultas Hukum yang telah bersedia

5. Bapak Bambang Aribowo selaku peneliti senior di PT. Bursa Efek Jakarta. Terimakasih atas waktu dan informasi yang diberikan kepada penulis selama melakukan penelitian.

6. Bapak Tri Herdianto selaku Kepala Sub Bag. Penetapan Sanksi Emiten dan Perusahaan Publik, Biro Perundang-undangan dan Bantuan Hukum BAPEPAM serta Bapak Ridwan selaku staff ahli di BAPEPAM. Terimakasih atas keterangan dan informasi yang diberikan selama melakukan penelitian.

7. Kedua orangtuaku terkasih,Lidya, Joshua, serta Mas Adi, terimakasih karena telah menjadi keluarga yang sempurna untukku, yang senantiasa memberikan cinta dan kasih sayangnya, I love u all,,more than everything in the world.

8. Keluarga besar Sinaga yang semangat kekeluargaannya begitu besar, thanks buat Amangboru, Namboru, Uda , Inanguda, Amangtua n Inangtua and saudara-saudaraku.

9. Daniel Togar Valentino Situmorang , thanks for your love and support, thanks for all moments that we’ve been through, GOD Bless us in every step we take.

10.Tim Suksesku, “The 24 Hour HaPPy Time Team” Hafid, Ozan, Vivie,,Big Thanks buat lo smua cuy,gw gak bakal ngelupain semua kenangan kita di solo. Keep our relationship, good luck buat semua perjuangan kita.

11.Sahabat-sahabat baikku semasa di Solo, Wiwie, Meta, Zabho, Winda, Awal, Makasih ya buat semua kenangan gokil kita,,LovEs You All GaLs. 12.Teman-teman di Wisma Madani,Dinda,Citra,Mba Ita,Mami Femin,Mita,

Mba intan,Mawar,Dian, Diah,Lina, Mami D,and yang lain, tetep rukun-rukun yah.

13.Sahabat-sahabat baikku di Jakarta yang telah memberikan warna-warni dalam hidupku, Asri, Mareta, Ita, Bon-Bon,Dina, Mety, Lisa, Machan,Ndus,Fia keep in touch ya gals.

15.Semua teman angkatan 2003: Ayu,Daniar,Pethonk,Atrie, Eko, Mita KMK, Heri,dan semua teman angkatan 2003 lainnya. Serta Panitia Just A Moment, Panitia Indisipliner Pro Justitia.

16.Semua teman magang Polres Sukoharjo Fakultas Hukum Universitas Sebelas Maret Surakarta : Rizal, Remana, Bayu, Heri, Itok, Panji, Arfan, Victory.

17.Semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu penyusunan skripsi ini.

Akhirnya penulis menyadari bahwa penulisan hukum ini masih jauh dari kesempurnaan, oleh karena itu dengan segala kerendahan hati, saran dan kritik yang membangun sangat penulis harapkan demi kesempurnaan penulisan hukum ini.

Surakarta, Januari 2008

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN... iii

HALAMAN MOTTO DAN PERSEMBAHAN... iv

KATA PENGANTAR ... v

DAFTAR ISI... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN... xi

ABSTRAK ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

E. Metode Penelitian ... 7

F. Sistematika Penulisan Hukum ... 13

BAB II TINJAUAN PUSTAKA A. Kerangka Teori ... 15

1. Tinjauan Umum Perjanjian Jual-Beli... 15

a) Pengertian Perjanjian... 15

b) Syarat Sahnya Perjanjian... 16

c) Asas-asas Perjanjian... 16

d) Prestasi dan Wanprestasi... 18

a) Pengertian Pasar Modal ... 20

b) Sejarah Perkembangan Pasar Modal di Indonesia ... 21

c) Pelaku Pasar Modal... 24

d) Instrumen Pasar Modal ... 30

e) Struktur Pasar Modal ... 32

3. Tinjauan Umum Remote Trading System ... 35

a) Latar Belakang Remote Trading System ... 35

b) Pengertian Remote Trading System... 36

c) Perbedaan Remote Trading System dengan On-Line Trading... 37

B. Kerangka Pemikiran... 38

BAB III HASIL PENELITIAN DAN PEMBAHASAN A. Deskripsi Umum PT. Bursa Efek Jakarta ... 41

B. Pelaksanaan Perdagangan Saham di PT. Bursa Efek Jakarta… ... 47

C. Hambatan-hambatan dalam Pelaksanaan Remote Trading System Serta Upaya dalam Mengatasinya……… 66

1. Hambatan dalam Pelaksanaan Remote Trading System.... 66

2. Solusi Dalam Mengatasi Hambatan ... 68

BAB IV PENUTUP A. Kesimpulan ... 70

B. Saran... 73

DAFTAR GAMBAR

GAMBAR :

Halaman

Gambar 1 Metode Analisis Interaktif ... 13

Gambar 2 Struktur Pasar Modal di Indonesia ... 34

Gambar 3 Kerangka Pemikiran... 40

Gambar 4 Struktur Organisasi PT. Bursa Efek Jakarta... 46

Gambar 5 Proses Perdagangan Efek Secara Manual... 49

DAFTAR LAMPIRAN

Lampiran I Surat Permohonan Ijin Penelitian Lampiran II Surat Keterangan Penelitian

Lampiran III Surat Keputusan Direksi PT. Bursa Efek Jakarta Nomor : SE-002/BEJ/03-2002 Tentang Perdagangan Efek Secara Jarak Jauh (Remote Trading) di Bursa Efek Jakarta.

Lampiran IV Surat Keputusan Direksi PT. Bursa Efek Jakarta Nomor : Kep-040/BEJ/0898 Tentang Peraturan Perdagangan Efek Nomor II-A.5 Tentang Sanksi

ABSTRAK

BUNGA WAHYUNI, E 0003117, TINJAUAN YURIDIS PELAKSANAAN

REMOTE TRADING SYSTEM DI BURSA EFEK JAKARTA

BERDASARKAN UNDANG-UNDANG NOMOR 8 TAHUN 1995

TENTANG PASAR MODAL. Fakultas Hukum Universitas Sebelas Maret Surakarta Penulisan Hukum (Skripsi).2007.

Penulisan hukum ini bertujuan untuk mengetahui pelaksanaan remote trading system di Bursa Efek Jakarta berdasarkan Undang-Undang Nomor 8 tahun 1995 tentang Pasar Modal, hambatan apa yang ada dalam pelaksanaan Remote Trading System dan upaya-upaya untuk mengatasi hambatan tersebut.

Penelitian ini termasuk jenis penelitian hukum empiris dengan pendekatan kualitatif yang bersifat deskriptif, dengan mengambil lokasi penelitian di PT. Bursa Efek Jakarta yang beralamat di Gedung Bursa Efek Jakarta lt.4 Tower 1, Jl. Jendral Sudirman Kav 52-53 Jakarta Selatan. Data yang digunakan dalam penulisan hukum ini adalah data primer dan data sekunder. Teknik pengumpulan data dalam penulisan hukum ini adalah data primer dengan cara observasi dan wawancara, serta data sekunder dengan cara studi pustaka. Teknik analisis data yang digunakan dalam penulisan hukum ini adalah analisis data kualitatif dengan model interaktif.

Berdasarkan penelitian diperoleh hasil bahwa pelaksanaan Remote Trading System di Bursa Efek Jakarta dibuat untuk dapat mewujudkan pasar modal yang teratur, wajar dan efisien berdasarkan dengan Undang-Undang Nomor 8 tahun 1995 tentang Pasar Modal. Remote trading system dibuat untuk meminimalisir pelanggaran yang sering terjadi pada sistem perdagangan secara manual. Dengan Remote Trading System ini perdagangan efek menjadi lebih efisien dibanding dengan perdagangan manual. Perlindungan hukum para pelaku pasar modal diatur dalam Peraturan Bursa Efek Jakarta dan Undang-Undang tentang Pasar Modal. Hambatan yang dihadapi dalam pelaksanaan Remote Trading System ini adalah berupa hambatan secara teknis yakni kegagalan transaksi disebabkan primary fix engine crash, kegagalan transaksi disebabkan backup fix engine crash, kegagalan transaksi disebabkan JONEC machine crash, kegagalan transaksi disebabkan database crash, dan kegagalan transaksi disebabkan force majeure serta hambatan wanprestasi, yakni tidak dipenuhinya kewajiban dalam proses penyelesaian transaksi. Solusinya adalah Bursa Efek menyediakan dua mesin yakni primary fix engine dan back up engine yang dioperasikan secara paralel pada saat perdagangan efek untuk menjamin kelancaran perdagangan, serta Bursa Efek Indonesia akan memberikan sanksi yang tegas pada pihak yang melakukan wanprestasi,untuk menjamin kembali lancarnya perdagangan.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pertumbuhan Pasar modal di Indonesia berkembang sejak zaman VOC hingga era globalisasi kini. Pasar modal sejak zaman VOC tetap digunakan oleh pemerintah sebagai sarana yang tepat untuk menghimpun dana dalam jumlah yang besar. Pasar modal sendiri dibentuk dengan maksud untuk memenuhi kebutuhan pembiayaan pembangunan nasional. Dalam rangka pembangunan nasional dan ekonomi suatu negara, diperlukan pembiayaan yang bersifat terus menerus.

Pembiayaan untuk pembangunan perekonomian nasional ini membutuhkan dana yang tidak sedikit, untuk itu dibutuhkan dana tidak hanya dari pemerintah, tetapi juga dari masyarakat. Pembiayaan negara ini didapat dari pajak, maupun devisa negara dan lainnya. Untuk pembangunan yang menyeluruh dalam suatu negara ada tiga faktor yang mendukung dan saling terkait yakni faktor ekonomi, sosial dan politik. Dengan demikian untuk menciptakan suatu pembangunan nasional yang menyeluruh maka pembangunan secara ekonomi dan hukum harus berjalan seimbang, untuk itu hukum harus terus fleksible dan beradaptasi agar dapat mengimbangi perkembangan perekonomian.

Melalui visi dan misi Rencana Pembangunan Jangka Panjang (RPJP) Tahun 2005-2025, dalam salah satu misinya disebutkan bahwa :

keunggulan kompetitif dengan membangun keterkaitan sistem produksi , distribusi, dan pelayanan termasuk pelayanan jasa dalam negeri”.

Selanjutnya dalam Arah Pembangunan Jangka Panjang Tahun 2005-2025, untuk memperkuat daya saing bangsa. Pembangunan nasional dalam jangka panjang, salah satunya diarahkan untuk Memperkuat Perekonomian Domestik dengan Orientasi dan Berdaya Saing Global dan di dalamnya dijelaskan bahwa :

”Investasi diarahkan untuk mendukung terwujudnya pertumbuhan ekonomi yang cukup tinggi secara berkelanjutan dan berkualitas dengan mewujudkan iklim investasi yang menarik; mendorong penanaman modal asing bagi peningkatan daya saing perekonomian nasional; serta meningkatkan kapasitas infrastruktur fisik dan pendukung yang memadai. Investasi yang dikembangkan dalam rangka penyelenggaraan demokrasi ekonomi akan dipergunakan sebesar-besarnya untuk pencapaian kemakmuran bagi rakyat”.

Untuk itu Pasar modal dapat digunakan sebagai salah satu alternatif pembiayaan pembangunan yang dapat digunakan bagi kemakmuran rakyat. Karena pasar modal merupakan suatu wahana yang dapat memobilisasi investasi, baik dari dalam negeri maupun luar negeri. Pada hakikatnya, yang dimaksud dengan struktur permodalan adalah pencerminan dari perimbangan antara hutang jangka panjang dan modal sendiri dari suatu perusahaan. Untuk itu sumber pembiayaan jangka panjang seperti yang disediakan pasar modal merupakan suatu keharusan bagi pembangunan nasional, dan untuk lebih menyempurnakan pasar modal, agar lebih fleksible dan efisien serta untuk menjamin kepastian hukum para pelaku pasar modal. Maka kemudian pemerintah mengeluarkan Undang-Undang Nomor 8 Tahun 1995 Tentang Pasar Modal.

Perkembangan aktifitas perdagangan di pasar modal cukup menggembirakan, hal ini dapat dilihat dari data-data perdagangan saham di Jakarta Stock Exchange. Dari segi perusahaan yang terdaftar di Bursa Efek

pada tahun 2003. Namun aktifitas perdagangan sempat merosot pasca kejadian ledakan bom di gedung Bursa Efek Jakarta pada tanggal 13 mei tahun 2000. (JSX Statistic 1996 -2003). Akibat kejadian itu, terjadi gangguan yang cukup signifikan pada sistem perdagangan, dan menimbulkan pemikiran untuk meningkatkan keamanan dalam melakukan transaksi di Bursa Efek.

Salah satunya adalah menjadikan perdagangan saham tidak hanya bergantung pada satu tempat saja yaitu di lantai Bursa Efek Jakarta. Untuk itu seiring dengan kemajuan teknologi informasi yang sedemikian pesat, maka para pelaku pasar modal harus segera beradaptasi dengan teknologi agar tidak ketinggalan informasi untuk kemajuan pasar modal.

Kemajuan Teknologi Informasi khususnya komputer sebagai perangkat pengolah informasi, kini telah banyak mengalami perkembangan. Semula komputer hanya berkemampuan untuk mengolah data yang berbentuk uraian kata dan angka, maupun kombinasinya sekarang ternyata terus berkembang semakin majemuk seiring dengan perkembangan teknologi digital. Kegiatan pasar modal khususnya perdagangan saham sangat bergantung pada teknologi komputer yang menggunakan internet, dimana perdagangan saham sekarang sudah tidak dapat lagi bergantung pada lantai bursa, karena perdagangan saham menggunakan lantai bursa sudah tidak dapat lagi dijadikan sebagai suatu ajang perdagangan yang fair, transparan dan efisien.

Untuk itu pada tanggal 22 mei 1995, Jakarta Stock Exchange menyediakan 444 terminal komputer untuk perdagangan saham di lantai bursa. Terminal ini dikenal dengan istilah Trader Workstation atau booth yang dihubungkan secara langsung dengan mesin perdagangan melalui Jakarta Stock Exchange. Sistem ini kemudian lebih dikenal dengan Jakarta

Automated Trading System atau JATS. Pada sistem ini transaksi dilakukan

Dengan menggunakan sistem ini, tercatat peningkatan dalam order dari 3.800 transaksi per hari menjadi 140.000 order per hari pada tahun 1997. (www.jsx.co.id/sistemperdagangan). Untuk lebih memperluas perdagangan, dan untuk menuju terciptanya pasar modal yang teratur, wajar dan efisien yang tidak bergantung pada lantai bursa maka kemudian diterapkan sistem perdagangan jarak jauh yang dikenal dengan Remote Trading System. Dalam RTS yang menggunakan teknologi JATS ini, perdagangan saham nantinya dapat dilakukan dari berbagai tempat pada terminal komputer yang terpasang pada setiap perusahaan efek yang telah menjadi anggota Bursa Efek Jakarta, bahkan di setiap kantor cabang anggota bursa di berbagai daerah dalam wilayah hukum Indonesia.

Dengan adanya Remote Trading System ini tentu saja dapat menguntungkan para pelaku pasar modal karena setiap investor di berbagai pelosok daerah dalam wilayah hukum Indonesia dapat menjangkau bursa, dan akses pasar akan semakin luas karena transaksi bisa dilakukan di kantor masing-masing anggota bursa. Namun karena pasar modal adalah bisnis yang juga didalamnya mengandung prinsip kepercayaan, maka perlindungan dan kepastian hukum bagi para pelaku pasar modal sangat mutlak dibutuhkan. Dengan adanya perlindungan dan kepastian hukum dalam pelaksanaan Remote Trading System ini maka diharapkan para pelaku pasar dan pemodal

yang akan menanamkan modalnya tidak ragu lagi untuk berinvestasi di Indonesia dengan menggunakan sistem ini.

B. Perumusan Masalah

Perumusan masalah merupakan hal yang sangat penting dalam setiap penelitian karena adanya perumusan masalah, berarti penulis telah mengidentifikasikan masalah yang akan diteliti, yang merupakan titik sentral dalam setiap penelitian. Selain itu perumusan masalah yang jelas akan mempermudah peneliti dalam pengumpulan data dan menghindari adanya data yang tidak diperlukan sehingga penelitian akan lebih terarah pada sasaran yang hendak dicapai.

Berdasarkan hal-hal tersebut, maka penulis merumuskan masalah dalam penelitian sebagai berikut :

1. Bagaimanakah pelaksanaan perdagangan efek melalui Remote Trading system di PT. Bursa Efek Jakarta berdasarkan Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal?

2. Hambatan- hambatan apa sajakah yang timbul dalam pelaksanaan Remote Trading System dan bagaimana upaya dalam mengatasi hambatan ?

C. Tujuan Penelitian

Penelitian merupakan kegiatan ilmiah di mana berbagai data dan informasi dikumpulkan, dirangkai, dan dianalisa yang bertujuan untuk mengembangkan ilmu pengetahuan dan juga dalam rangka pemecahan masalah-masalah yang dihadapi (Soerjono Soekanto, 1986 : 2).

1. Tujuan Objektif

a) Untuk memperoleh gambaran yang jelas mengenai pelaksanaan perdagangan saham melalui Remote Trading System di PT. Bursa Efek Jakarta.

b) Untuk mengetahui hambatan-hambatan apa saja yang timbul dalam pelaksanaan Remote Trading System di PT. Bursa Efek Jakarta dan bagaimana upaya dalam mengatasi hambatan.

2. Tujuan Subjektif.

a) Untuk memperoleh data-data sebagai bahan utama penyusunan penulisan hukum agar dapat memenuhi persyaratan akademis guna memperoleh gelar sebagai sarjana hukum pada Fakultas Hukum Universitas sebelas Maret.

b) Untuk mengetahui lebih mendalam tentang pelaksanaan perdagangan saham melalui Remote Trading System di PT. Bursa Efek Jakarta. c) Untuk memperluas serta mengembangkan pemahaman aspek hukum

dalam teori dan praktek lapangan hukum yang berguna bagi penulis, dengan harapan bermanfaat di kemudian hari.

D. Manfaat Penelitian

Berdasarkan hal tersebut diatas, manfaat yang hendak dicapai oleh penulis adalah sebagai berikut :

1. Manfaat Teoritis

a) Hasil penelitian ini diharapkan dapat memberikan suatu sumbangan pemikiran dalam pengembangan ilmu hukum keperdataan pada umumnya dan ilmu pengetahuan mengenai pasar modal pada khususnya.

2. Manfaat Praktis

a) Memberikan jawaban terhadap permasalahan yang diteliti.

b) Penelitian ini diharapkan dapat memberikan sumbangan pengetahuan bagi masyarakat yang ingin melakukan jual beli saham melalui Remote Trading System.

c) Guna mengembangkan penalaran, dan membentuk pola pikir yang dinamis dan mengetahui kemampuan penulis dalam menerapkan ilmu yang telah diperoleh.

E. Metode Penelitian

Penelitian adalah suatu proses, yaitu suatu rangkaian langkah-langkah yang dilakukan secara terencana dan sistematis guna mendapatkan pemecahan masalah atau mendapatkan jawaban terhadap pertanyaan- pertanyaan tertentu (Sumadi Suryabrata, 2003 : 11).

Penelitian hukum merupakan suatu kegiatan ilmiah berdasarkan pada metode, sistematika dan pemikiran tertentu yang bertujuan mempelajari satu atau beberapa gejala hukum tertentu dengan jalan menganalisa. Kecuali itu, maka juga diadakan pemeriksaan yang mendalam terhadap fakta hukum tersebut untuk kemudian mengusahakan suatu pemecahan atas permasalahan-permasalahan yang timbul di dalam gejala yang bersangkutan (Soerjono Soekanto, 1986 :2).

Adapun metode yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Jenis Penelitian

responden secara tertulis maupun lisan dan juga perilakunya yang nyata, yang diteliti dan dipelajari secara utuh (Soerjono Soekanto, 1986:32). 2. Sifat Penelitian

Dilihat dari sifatnya, bentuk penelitian ini termasuk penelitian deskriptif. Penelitian deskriptif adalah suatu penelitian yang dimaksudkan untuk memberikan data seteliti mungkin tentang manusia, keadaan atau gejala-gejala lainnya. Maksudnya terutama adalah untuk mempertegas hipotesa-hipotesa, agar dapat membantu dalam memperkuat teori-teori lama, atau di dalam kerangka menyusun teori-teori baru (Soerjono Soekanto, 1986: 10).

3. Lokasi Penelitian

Dalam penelitian ini, penulis mengambil lokasi penelitian di PT. Bursa Efek Jakarta yang beralamat di Gedung Bursa Efek Jakarta lt. 4 Tower 1, Jl. Jendral Sudirman Kav 52-53 Jakarta Selatan.

4. Jenis Data

Data dalam penelitian pada umumnya dapat dibedakan menjadi data yang diperoleh langsung dari masyarakat maupun data yang didapat dari bahan-bahan pustaka. Jenis data yang digunakan dalam penelitian ini adalah :

a) Data Primer

b) Data Sekunder

Data sekunder merupakan data-data yang diperoleh dari dokumen-dokumen, laporan, peraturan perundang-undangan, Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal, peraturan-peraturan lain yang berkaitan dengan Remote Trading seperti Peraturan Keanggotaan BEJ dan buku-buku, literatur tertulis lainnya yang berkaitan dengan masalah yang diteliti.

5. Sumber Data

Yang dimaksud sumber data dalam dalam penelitian adalah subyek dimana data diperoleh. Sumber data dalam penelitian ini meliputi : a) Sumber Data Primer

Sumber data primer adalah data yang diperoleh secara langsung dari sumber pertama yaitu perilaku masyarakat melalui penelitian (Soerjono Soekanto, 1986: 12). Dalam penelitian ini, data langsung diperoleh melalui wawancara dengan pihak-pihak yang terkait seperti Bursa Efek Jakarta dan Bapepam-LK.

b) Sumber Data Sekunder

6. Teknik Pengumpulan Data

Teknik pengumpulan dimaksudkan untuk memperoleh data dalam penelitian. Teknik pengumpulan data yang dipakai dalam penelitian ini adalah sebagai berikut :

a) Data Primer

Data primer menggunakan studi lapangan, yaitu pengumpulan data dengan cara terjun langsung pada obyek penelitian untuk mengadakan penelitian secara langsung. Untuk memperoleh data primer dalam penelitian lapangan ini digunakan teknik pengumpulan data dengan cara:

(1) Wawancara

Wawancara adalah situasai peran antar pribadi bertatap muka ( face to face), ketika seseorang, yakni pewawancara mengajukan

pertanyaan–pertanyaan yang dirancang untuk memperoleh jawaban-jawaban yang relevan dengan masalah penelitian kepada seseorang responden ( Amirudin & Zainal Asikin, 2004 : 82 ). Jenis wawancara yang akan digunakan adalah wawancara mendalam, yaitu wawancara yang akan dilakukan dengan pertanyaan yang besifat open-ended, dan mengarah pada kedalaman informasi, serta dilakukan dengan cara yang tidak secara formal terstruktur.

(2) Observasi

b) Data Sekunder

Teknik pengumpulan data untuk data sekunder ini adalah melalui studi pustaka. Studi pustaka adalah teknik pengumpulan data dengan mempelajari buku-buku ilmiah , peraturan perundang-undangan , arsip-arsip dan bahan lainnya yang berbentuk tertulis yang berhubungan dengan masalah yang diteliti.

7. Teknik Analisis Data

Teknik analisis data yang digunakan oleh penulis dalam penelitian ini adalah teknik analisis data kualitatif. Dalam penelitian kualitatif sumber data bisa berupa orang, peristiwa, lokasi, benda, dokumen atau arsip. Beragam sumber tersebut menuntut cara tertentu yang sesuai guna mendapatkan data. Pada penelitian kualitatif proses analisisnya dilakukan sejak awal bersamaan dengan proses pengumpulan data (H.B.Sutopo 2002: 86).

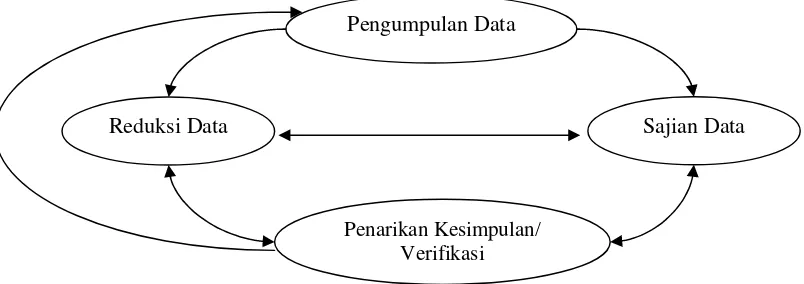

Teknik pengolahan dan analisis data yang digunakan dalam penelitian ini adalah model analisis interaktif (interactive model of analysis), yaitu model analisis dalam penelitian kualitatif yang terdiri dari

tiga komponen analisis yang dilakukan dengan cara interaksi, baik antar komponennya, maupun dengan proses pengumpulan data, dalam proses yang berbentuk siklus. Menurut H. B. Sutopo, ketiga komponen analisis itu adalah sebagai berikut :

a) Reduksi Data

b) Penyajian Data

Sajian data merupakan suatu rakitan organisasi informasi, deskripsi dalam bentuk narasi kalimat juga dapat meliputi berbagai jenis matriks, gambar, jaringan kerja, kaitan kegiatan dan juga table sebagai pendukung narasinya.

c) Penarikan Kesimpulan dan Verifikasinya

Kesimpulan akhir merupakan hasil dari pemahaman atas arti dari berbagai hal yang ditemukan peneliti dengan melakukan pencatatan peraturan-peraturan, pola-pola, pernyataan-pernyataan, konfigurasi yang mungkin, arahan sebab akibat dan proposisi yang mungkin. Konklusi-konklusi dibiarkan tetap disitu yang pada awalnya kurang jelas, kemudian meningkat secara eksplisit dan juga memiliki landasan yang kuat. Kesimpulan akhir perlu diverifikasi agar cukup mantap dan bisa dipertanggungjawabkan.

Dalam teknik analisis ini, peneliti tetap bergerak diantara ketiga komponen analisis dan pengumpulan data selama pengumpulan data berlangsung. Setelah pengumpulan data selesai , maka peneliti bergerak antara ketiga komponen analisis tersebut hingga waktu tersisa bagi peneliti berakhir ( H.B Sutopo, 2002 : 91-95)

Pengumpulan Data

Reduksi Data

Penarikan Kesimpulan/ Verifikasi

Sajian Data

Gambar 1.

Komponen-komponen Analisis Model Interaktif (H. B. Sutopo. 2002. Metodologi Penelitian Kualitatif)

F. Sistimatika Penulisan Hukum ( Skripsi )

Untuk memberikan gambaran secara menyeluruh mengenai penulisan hukum ini, maka dalam laporan penelitian nanti akan dibagi menjadi empat bab dan tiap-tiap bab dibagi dalam sub-sub yang disesuaikan dengan luas pembahasannya. Adapun sistimatika dari penulisan hukum sebagai berikut : BAB I : PENDAHULUAN

Dalam bab ini diuraikan tentang latar belakang masalah mengenai pelaksanaan perdagangan saham melalui Remote Trading System, perumusan masalah untuk mengarahkan isi agar

BAB II : TINJAUAN PUSTAKA

Bab ini berisi kajian pustaka dan teori yang berkenaan dengan judul dan masalah yang diteliti yaitu : Tinjauan umum Perjanjian Jual-beli, Tinjauan umum Pasar Modal, Tinjauan umum Remote Trading System, serta kerangka pemikiran.

BAB III : HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi tentang hasil penelitian dan pembahasan tentang pelaksanaan perdagangan saham melalui Remote Trading System, mengenai pelaksanaannya, hambatan dalam pelaksanaan,

serta cara penyelesaiannya. Hasil penelitian yaitu melalui teknik analisis data yang telah ditentukan dalam sub bab metode penelitian.

BAB IV : PENUTUP

Bab ini berisi kesimpulan dari hasil penelitian di lapangan. Serta saran- saran yang berkaitan dengan masalah yang diteliti oleh penulis.

BAB II

TINJAUAN PUSTAKA

A. Kerangka Teoritis

1. Tinjauan Umum Perjanjian Jual-Beli

. a) Pengertian Perjanjian

Menurut R. Subekti, suatu perjanjian adalah suatu peristiwa dimana seseorang berjanji untuk melaksanakan sesuatu hal yang lain atau dimana dua orang saling berjanji untuk melaksanakan sesuatu hal. Dari peristiwa ini, timbullah suatu hubungan antara dua orang tersebut yang dinamakan perikatan. Perjanjian itu menerbitkan suatu perikatan antara dua orang yang membuatnya. Berdasarkan Pasal 1313 Kitab Undang-Undang Hukum Perdata, yang dimaksud perjanjian adalah sebagai berikut:

“Suatu perjanjian adalah suatu perbuatan dengan mana satu orang atau lebih mengikatkan dirinya terhadap satu orang lain atau lebih.” Dan menurut Pasal 1457 Kitab Undang-Undang Hukum Perdata, yang dimaksud perjanjian jual-beli yakni :

“Jual-beli adalah suatu perjanjian, dengan mana pihak yang satu mengikatkan dirinya untuk menyerahkan suatu kebendaan, dan pihak

yang lain untuk membayar harga yang telah dijanjikan.”

Apabila disimpulkan, perjanjian mengandung unsur-unsur sebagai berikut (Abdulkadir Muhammad, 1990: 79):

(3) Tujuan yang akan dicapai; (4) Prestasi yang akan dilaksanakan; (5) Bentuk tertentu, bisa lisan atau tertulis; b) Syarat Sahnya suatu perjanjian

Menurut Pasal 1320 Kitab Undang-Undang Hukum Perdata, untuk sahnya suatu perjanjian diperlukan empat syarat : (1) Sepakat mereka yang mengikatkan dirinya

(2) Kecakapan untuk membuat suatu perikatan (3) Suatu hal tertentu

(4) Suatu sebab yang halal

Menurut Pasal 1458 Kitab Undang-Undang Hukum Perdata, Jual-beli dianggap telah terjadi antara kedua belah pihak, seketika setelahnya orang-orang ini mencapai sepakat tentang kebendaan tersebut dan harganya, meskipun kebendaan itu belum diserahkan maupun harganya belum dibayar.

c) Asas-asas Perjanjian

Dalam Hukum Perjanjian dapat dijumpai beberapa asas penting yang perlu diketahui. Asas tersebut antara lain sebagai berikut :

(1) Asas kebebasan berkontrak

Pasal 1338 Kitab Undang-Undang Hukum Perdata berbunyi: “Semua perjanjian yang dibuat secara sah berlaku sebagai

Dari pasal tersebut dapat di ketahui bahwa undang-undang memberikan kebebasan yang seluas-luasnya kepada masyarakat untuk mengadakan perjanjian yang berisi apa saja, asalkan tidak melanggar kesusilaan ketertiban umum dan undang-undang.

(2) Asas konsensualisme

Arti asas konsensualisme adalah pada dasarnya perjanjian dan perikatan, timbul seketika sejak detik tercapainya kesepakatan antara kedua pihak yang melakukan perjanjian. (3) Asas kekuatan mengikat

Asas ini disebut juga asas pacta sunt servanda, yang memberikan kepastian hukum bagi para pihak yang membuat perjanjian. Perjanjian yang dibuat secara sah mengikat dan berlaku sebagai undang-undang bagi para pihak.

(4) Asas kepercayaan

Seorang yang mengadakan perjanjian dengan pihak lain menumbuhkan kepercayaan di antara kedua belah pihak tersebut, bahwa satu sama lain akan memegang janjinya, dengan kata lain akan memenuhi prestasinya dikemudian hari. (5) Asas keseimbangan

d) Prestasi dan Wanprestasi

(1) Prestasi

Prestasi merupakan kewajiban yang harus dipenuhi oleh debitur dalam suatu perjanjian. Menurut Pasal 1234 KUHPerdata, prestasi tersebut dapat berupa memberikan sesuatu, berbuat sesuatu, tidak berbuat sesuatu (Abdulkadir Muhammad, 1990:17). Ketiganya dapat dijelaskan sebagai berikut :

a) Memberikan sesuatu

Dalam Pasal 1235 KUHPerdata disebutkan bahwa “ kewajiban debitur untuk menyerahkan benda yang

bersangkutan”. Arti memberikan dalam hal ini adalah

menyerahkan kekuasaan nyata atas benda debitur kepada kreditur misalnya, dalam perjanjian sewa menyewa, pinjam pakai.

b) Berbuat sesuatu

Berbuat sesuatu adalah melakukan perbuatan yang telah ditetapkan dalam perjanjian. Jadi wujud dari prestasi tersebut adalah melakukan perbuatan tertentu, misalnya melakukan perbuatan membongkar tembok, mengosongkan rumah, dan sebagainya.

c) Tidak berbuat sesuatu

membuat tembok yang terlalu tinggi, dan sebagainya. Apabila ada pihak yang ingkar maka ia harus bertanggung jawab atas akibatnya ( Abdulkadir Muhammad, 1986 :102 ).

(2) Wanprestasi

Seseorang yang tidak melakukan prestasinya yang merupakan kewajibannya di dalam suatu perjanjian, disebut sebagai melakukan “wanprestasi”.

Wanprestasi dapat terjadi karena kesengajaan debitur untuk tidak mau melaksanakannya, maupun kelalaian debitur untuk tidak melaksanakannya. Dalam hal debitur memang secara sengaja tidak mau melaksanakannya, diatur dalam ketentuan KUHPerdata Pasal 1236 dan Pasal 1239 (Kartini Muljadi, Gunawan Widjaja, 2003:70). Tidak terpenuhinya kewajiban tersebut ada 2 (dua) kemungkinan alasan, yaitu: a) Karena kelalaian debitur, baik karena kesengajaan maupun

karena kelalaian.

b) Karena keadaan memaksa (force majeur) atau diluar kemampuan debitur, debitur tidak bersalah.

Wanprestasi (kelalaian atau kealpaan) seorang dapat berupa : a) Tidak melakukan apa yang disanggupi akan dilakukan.

b) Melakukan apa yang dijanjikan , tetapi tidak sebagaimana yang dijanjikan.

d) Melakukan sesuatu yang menurut perjanjian tidak boleh dilakukan.

e) Berakhirnya Perjanjian

Persetujuan atau perjanjian dapat berakhir karena : (1) Ditentukan dalam perjanjian;

(2) Ditentukan oleh undang-undang; (3) Pernyataan menghentikan persetujuan; (4) Tujuan telah tercapai;

(5) Dengan persetujuan para pihak.

Menurut Pasal 1381 Kitab Undang-Undang Hukum Perdata hapusnya suatu perikatan. Dapat disebabkan karena :

(1) Pembayaran;

(2) Penawaran pembayaran tunai; (3) Pembaharuan utang (novasi)

(4) Perjumpaan utang atau kompensasi; (5) Percampuran utang;

(6) Pembebasan utang;

(7) Musnahnya barang yang terutang;

2. Tinjauan Umum Pasar Modal

a) Pengertian Pasar Modal

cara dipenuhinya kebutuhan-kebutuhan dana untuk kapital suatu perusahaan, merupakan pasar tempat orang membeli dan menjual surat efek yang baru dikeluakan. Maka pasar modal pada hakikatnya adalah pasar dalam pengertian abstrak yang sekaligus konkret. Dikatakan abstrak sebab yang diperdagangkan dalam pasar modal adalah dana-dana jangka panjang yang merupakan benda abstrak. Dikatakan konkret karena perdagangan tersebut terwujud dalam bentuk jual beli surat-surat berharga atau sekuritas ditempat perdagangan.

Sementara itu menurut pasal 1 ayat 13 Undang-undang No.8 Tahun 1995 tentang Pasar Modal, yang dimaksud dengan pasar modal adalah seluruh kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Dengan demikian, undang-undang pasar modal dalam memberi arti kepada pasar modal tidak memberi suatu definisi secara menyeluruh melainkan lebih menitikberatkan kepada kegiatan dan para pelaku dari suatu pasar modal (Munir Fuadi, 1996 : 11).

b) Sejarah Perkembangan Pasar Modal di Indonesia

Mengenai sejarah pengaturan pasar modal di Indonesia tidak terlepas dari sejarah pertumbuhan dan perkembangan pasar modal itu sendiri. Menurut M. Irsan Nasarudin, sejarah pasar modal itu sendiri dapat dibagi dalam :

(1) Periode Permulaan ( 1878-1912)

Di Indonesia, kegiatan transaksi saham dan obligasi dimulai pada abad ke-19. menurut buku Effectengids yang dikeluarkan Vereniging voor den Effectenhandel pada tahun 1939, transakasi efek

perdagangan komunitas dan sekuritas, yaitu Dunlop & Koff. Dengan demikian karena belum ada bursa resmi, maka dapat dikatakan bahawa periode ini adalah periode permulaan sejarah pasar modal Indonesia.

(2) Periode Pembentukan Bursa (1912-1925)

Perkembangan transaksi efek semakin meningkat, tetapi bursa yang resmi belum ada. Akhirnya pada tahun 1912 pemerintah Belanda membentuk Amsterdamse Effectenbeurs di batavia. Sehingga resmilah pada saat itu mulai beroperasi bursa efek pertama di Indonesia. Setelah berdirinya Bursa Efek Batavia, maka pada periode ini terbentuk Bursa Efek Surabaya dan Bursa Efek semarang. Pada awal pendirian bursa Batavia terdapat 13 anggota bursa. Efek yang diperjualbelikan adalah berupa saham dan obligasi perusahaan-perusahaan Belanda yang beroperasai di Indonesia.

(3) Periode Awal kemerdekaan (1925-1952)

Perkembangan Efek pada periode ini berlangsung marak, namun tidak bertahan lama karena dihadapkan pada resesi ekonomi pada tahun 1929 dan pecahnya Perang dunia II. Setelah ditutup pada tahun 1940 Bursa Efek Jakarta kembali dibuka. Akan tetapi aktifnya tidak berlangsung lama karena Jepang masuk ke Indonesia, dan bursa Efek Jakarta kembali ditutup. Pada Periode ini pemerintah Indonesia mengeluarkan Undang-Undang Darurat No.13 Tahun 1953 yang kemudian ditetapkan menjadi Undang-Undang No.15 Tahun 1952 yang mengatur Bursa Efek.

(4) Periode kebangkitan (1952-1976)

Tahun 1952 sebagai Undang-Undang Darurat yang kemudian ditetapkan sebagai Undang-Undang Bursa. Tetapi, dalam periode ini kebangkitan bursa mengalami hambatan. Kondisi ini diperparah dengan adanya sengketa Irian Barat dan tingginya inflasi yang mencapai 65%. keadaan itu mengguncangkan sendi perekonomian dan kepercayaan masyarakat menjadi berkurang terhadap pasar modal.

(5) Periode pengaktifan kembali (1977-1987)

Pada era ini Bursa Efek mulai digalakkan kembali, momentumnya adalah dengan keluarnya Keppres No.52 Tahun 1976 tentang Pembentukan Badan Pelaksana Pasar Modal, serta Keppres No.25 Tahun 1976 mengenai Pembentukan Dana Reksa. Selanjutnya dikeluarkanlah beberapa putusan Menteri Keuangan yang mengatur lebih rinci dan lebih operasional tentang pelaksanaan Bursa Efek tersebut, antara lain SK Menkeu No. 1670 Tahun 1976 tentang Penyelenggaraan Bursa, SK Menkeu No. 1672 Tahun 1976 tentang Tata Cara Menawarkan Efek kepada Masyarakat melalui Bursa dan lain sebagainya.

Dengan adanya berbagai peraturan dan kebijaksanaan tersebut, maka Bursa Efek sudah mulai terus berkembang sampai akhirnya tiba era baru dalam perekonomian Indonesia, yaitu “Era Liberalisme Perdagangan” yang ditandai dengan diberlakukannya berbagai deregulasi ekonomi yang menghasilkan suatu keadaan perekonomian yang semakin liberal dan terbuka.

(6) Periode Deregulasi ( 1987-1995)

dan kebijakan penting di bidang pasar modal. Sedemikian banyaknya perusahaan-perusahaan yang mencari dana lewat pasar modal, sehingga pada masa itu masyarakat luas pun berduyun-duyun untuk menjadi investor. Pasar modal mengalami perkembangan yang sangat pesat pada periode ini.

(7) Periode Kepastian Hukum (1995-sekarang)

Dampak positif dari kebijakan deregulasi telah menebalkan kepercayaan investor dan perusahaan terhadap pasar modal Indonesia. Puncak kepercayaan itu ditandai dengan lahirnya Undang-Undang No.8 Tahun 1995 tentang Pasar Modal yang komprehensif dan modern, karena memgacu pada aturan-aturan yang berlaku secara internasional.

(8) Periode Independensi Bapepam-LK

Menurut Undang-Undang Pasar Modal, Bapepam-LK bertugas untuk menciptakan pasar modal yang teratur, wajar dan efisien, serta melindungi kepentingan pemodal dan masyarakat. Bapepam-LK mempunyai kewenangan yaitu untuk melakukan pembinaan, pengaturan dan pengawasan. Untuk mengefektifkan tugas tersebut, independensi Bapepam menjadi suatu hal yang amat penting untuk menegakkan hukum secara konsisten, imparsial, dan adil.

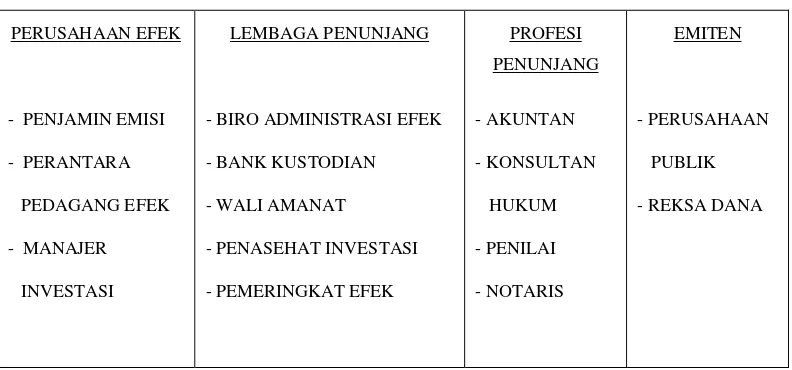

c) Pelaku Pasar Modal

sama lain mempunyai peranan, tanggung jawab, dan fungsi yang saling melengkapi satu sama lain. Dasar pengaturan pelaku pasar modal ini terdapat dalam Keppres No.53/1990 dan Keputusan Menteri Keuangan No.1548/KMK 013/1990. Munculnya kebijaksanaan ini dimaksudkan agar tercipta iklim peningkatan profesional dan mekanisme keterbukaan pasar.

Para pelaku pasar modal dapat digolong-golongkan ke dalam beberapa kategori sebagai berikut :

(1) Kategori Pelaku Investasi, merupakan investor di pasar modal, baik investor domestik maupun investor asing, baik investor individual maupun investor institusional.

(2) Kategori Penarik Modal, yang terdiri dari pihak yang mengemisi suatusekuritas (emiten), atau pihak perusahaan publik

(3) Kategori Penyedia fasilitas, yang merupakan pihak-pihak yang menyediakan fasilitas atau tempat tertentu terhadap kegiatan pasar modal, yaitu :

a) Bursa Efek

Sebagai penyedia fasilitas pasar secara fisik. Di Indonesia terdapat dua bursa, yaitu Bursa Efek Jakarta (BEJ), dan Bursa Efek Surabaya (BES). Suatu Bursa Efek berfungsi sebagai :

i) Menyediakan sarana perdagangan. ii) Membuat aturan (aturan bursa). iii) Menyediakan informasi pasar.

Sebagai institusi yang diberikan kewenangan oleh undang-undang untuk membuat dan menetapkan peraturan bagi anggota Bursa Efek, di mana hal itu merupakan cerminan dan fungsinya sebagai Self Regulatory Organization (SRO). Ketentuan Bursa Efek mempunyai

ketentuan hukum yang mengikat bagi para pihak. b) Lembaga Kliring dan Penjaminan (LKP)

LKP dibentuk dengan tujuan untuk menyelenggarakan jasa kliring yaitu yang merupakan suatu proses yang digunakan untuk menetapkan hak dan kewajiban para anggota Bursa Efek atas transaksi yang mereka lakukan sehingga mereka mengetahui hak dan kewajibannya masing-masing.

c) Lembaga Penyimpanan dan Penyelesaian (LPP)

Merupakan suatu lembaga yang didirikan untuk menyediakan fasilitas jasa kustodian sentral bagi Bank Kustodian, Perusahaan Efek, dan pihak lain. Saat ini efek diselenggarakan oleh PT.Kustodian Sentral Efek Indonesia (Tjiptono Darmadji dan Hendy M. Fakhrudin 2001 : 18). (4) Kategori Pengawas

mengawasi pasar modal ini. Seperti pihak-pihak instansi pemerintah seperti Departemen Keuangan, Bank Indonesia, Kepolisian, dan lain-lain.

(5) Kategori Penunjang

Kategori Penunjang adalah segolongan pihak yang oleh hukum dikelompokan sebagai pihak yang mempunyai fungsi untuk ikut menunjang pasar modal. Kategori penunjang ini dibagi lagi kedalam dua kategori yang lebih kecil yaitu Lembaga Penunjang dan Profesi Penunjang.

a) Lembaga Penunjang Pasar Modal terdiri dari :

i) Bank Kustodian, merupakan lembaga penunjang pasar modal yang bertugas melakukan jasa penitipan dan penyimpanan efek milik pemegang rekening;

ii) Biro Administrasi efek, merupakan lembaga yang mempunyai wewenang untuk mendaftarkan pemilikan efek dalam daftar buku pemegang saham emiten dan melakukan pembagian hak yang berkaitan dengan efek;

iii) Wali Amanat, adalah lembaga yang diberikan wewenang untuk mewakili kepentingan pihak investor surat utang yang diperdagangkan lewat pasar modal.

c) Profesi Penunjang Pasar Modal, terdiri dari :

i) Akuntan, dalam hal ini pihak akuntan bertugas untuk memeriksa dan melaporkan segala sesuatu yang berkenaan dengan masalah keuangan dari emiten;

terhadap dokumen legal audit dan legal opinion, yang mencerminkan segala sesuatu yang berkenaan dengan hukum dari suatu perusahaan terbuka;

iii) Penilai, bertugas untuk menilai aset-aset dari sebuah perusahaan terbuka untuk kemudian dilaporkan menurut cara-cara yang digariskan oleh ketentuan yang berlaku; iv) Notaris, merupakan pihak yang dibebankan tugas untuk

membuat dan mengaktakan dokumen-dokumen tertentu untuk kepentingan pasar modal;

v) Profesi lain-lain, harus ditetapkan minimal dalam bentuk peraturan pemerintah.

(6) Kategori Pengatur Emisi dan Transaksi Kelompok ini terdiri dari :

a) Penjamin Emisi, merupakan pihak yang melakukan usaha-usaha penjaminan emisi saham (underwriting) bagi suatu emiten, yakni merupakan pihak yang membuat kontrak dengan emiten untuk melakukan penawaran umum bagi kepentingan emiten dengan atau tanpa kewajiban untuk membeli sisa efek yang tidak terjual.

b) Wakil Penjamin Emisi, merupakan orang perorangan yang telah mendapat izin dari Bapepam, untuk bertindak mewakili kepentingan perusahaan efek untuk kegiatan yang bersangkutan dengan penjaminan emisi efek;

d) Wakil Perantara Pedagang Efek, ini merupakan orang perorangan yang telah mendapat izin dari Bapepam yang bertugas untuk mewakili kepentingan perusahaan efek untuk kegiatan yang bersangkutan dengan pelaksanaan perdagangan efek.

(7) Kategori Pengelolaan dan Konsultasi

Kelompok yang termasuk dalam kategori pengelolaan dan konsultasi yaitu :

a) Manajer Investasi, merupakan pihak yang kegiatan usahanya mengelola portofolio untuk para nasabah atau mengelola portofolio investasi kolektif untuk sekelompok nasabah, kecuali perusahaan asuransi, dana pensiun, dan bank yang melakukan sendiri keiatan usahanya berdasarkan peraturan perundang-undangan yang berlaku. Yang dimaksud portofolio disini yaitu kumpulan efek yang dimiliki oleh orang perorangan, perusahaan, usaha bersama, asosiasi, atau kelompok yang terorganisasi;

b) Wakil Manajer Investasi, merupakan orang perorangan yang bertindak mewakili kepentingan perusahaan efek untuk kegiatan yang bersangkutan dengan pengelolaan portofolio efek;

c) Penasihat Investasi Perorangan, merupakan orang-perorangan yang memberi nasihat kepada pihak lain mengenai penjualan atau pembelian efek dengan memperoleh imbalan jasa;

pembelian efek juga dengan memperoleh imbalan jasa yang dilakukan oleh suatu perusahaan;

e) Reksa Dana, merupakan suatu wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan ke dalam portofolio efek (Munir Fuadi, 1996 : 39).

d) Instrumen Pasar Modal

Pasar modal adalah pasar yang memperdagangkan efek dalam bentuk instrumen keuangan jangka panjang baik dalam bentuk modal (equity) dan utang. Pasar modal merupakan tempat orang membeli atau

menjual surat efek yang baru dikeluarkan. Arti efek menurut Undang – undang Pasar Modal Pasal 1 ayat 5 adalah surat berharga, yaitu surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda bukti utang.

Unit penyertaan kontrak investasi kolektif, kontrak berjangka atas efek, dan setiap derivative dari efek. Dengan demikian, pasar modal Indonesia memperdagangkan efek dalam wujud instrumen modal dan utang, instrumen derivative seperti surat pengganti atau bukti sementara dari efek,bukti keuntungan dan surat-surat jaminan, hak-hak untuk memesan atau membeli saham atau obligasi , warrant dan option. Secara umum instrumen pasar modal dapat dibedakan atas beberapa kategori : (1) Saham

(2) Obligasi

Obligasi adalah surat tanda meminjamkan uang yang mempunyai jangka waktu tertentu, biasanya lebih dari satu tahun. Maka, pada hakikatnya obligasi adalah suatu tagihan uang atau beban/tanggungan pihak yang menerbitkan atau mengeluarkan obligasi tersebut, pemegang atau pembeli obligasi memperoleh keuntungan berupa tingkat tertentu yang dibayarkan oleh perusahaan yang mengeluarkan obligasi tersebut.

(3) Derivatif dari Efek

Terdapat beberapa jenis efek yang ditawarkan kepada publik yang sebenarnya hanya kelanjutan saja dari efek yang telah terlebih dahulu dipasarkan. Efek-efek tersebut yaitu :

a) Obligasi Konvertible

Adalah obligasi yang setelah jangka waktu tertentu selama masa tertentu, dengan perbandingan dan/atau harga tertentu, dapat ditukarkan menjadi saham dari perusahaan emiten.

b) Waran

Adalah efek yang dapat memberi hak kepada pemegang saham prioritas suatu hak istimewa untuk membeli saham biasa dan lain-lain ;

c) Saham Bonus

d) Saham Deviden

Keuntungan perusahaan dapat dibagi menjadi dalam bentuk tunai maupun saham deviden. Dalam hal ini perusahaan tidak membagi deviden tunai, perusahaan dapat memberikan saham baru bagi pemegang saham. Alasan perusahaan membagi saham deviden adalah karena perusahaan ingin menahan laba yang bersangkutan di dalam perusahaan untuk digunakan sebagai modal kerja ;

e) Sertifikat Reksa Dana

Adalah sertifikat yang menunjukkan bahwa pemodal ikut berinvestasi dalam portofolio efek yang dibuat berdasarkan kontrak antara Manajer Investasi dan Bank Kustodian yang selanjutnya akan diinvestasikan ke dalam pasar uang dan pasar modal.

f) Right/klaim

Menunjukkan bukti hak memesan saham terlebih dahulu yang melekat pada saham yang memungkinkan para pemegang saham untuk membeli saham baru yang akan diterbitkan oleh perusahaan, sebelum saham-saham yang baru tersebut ditawarkan kepada pihak lain. Bila pemegang saham tidak bermaksud untuk menggunakan haknya (membeli saham), maka bukti right yang dimilikinya dapat diperjualbelikan di bursa. ( Rusdin, 2005 : 68 ).

e) Struktur Pasar Modal

Struktur Pasar Modal di Indonesia

Gambar 2. Struktur Pasar Modal di Indonesia ( Rusdin, 2005 :12 ).

MENTERI KEUANGAN

2. Tinjauan Umum Remote Trading System

a) Latar Belakang Remote Trading System

Pasar Modal merupakan salah satu sumber pembiayaan dunia usaha dan sebagai wahana investasi bagi para pemodal, memiliki peranan strategis untuk menunjang pelaksanaan pembangunan nasional. Dalam rangka mewujudkan kegiatan pasar modal yang teratur, wajar, dan efisien dibutuhkan suatu pengawasan yang baik. Sebagaimana tertuang dalam cetak biru Pasar Modal Indonesia Tahun 2000-2004 bahwa visi pasar modal Indonesia adalah sebagai penggerak ekonomi nasional yang tangguh dan berdaya saing global. Selain itu untuk menciptakan sistem perdagangan yang aman, efisien, dan likuid.

Kegiatan perdagangan efek membutuhkan suatu sistem yang transparan yang dapat menjamin efisiensi, keamanan, dan likuiditas. Kegiatan perdagangan tidak hanya menyangkut transaksinya saja, tetapi juga menyangkut kliring, penyelesaian, dan penyimpanan efek. Untuk mencapai tujuan ini, perlu diterapakan sistem pemindah-bukuan secara elektronik. Melalui sistem ini, pemodal tidak perlu lagi memiliki efek secara fisik (dematerialisasi), tetapi kepemilikannya cukup diwujudkan dalam rekening efek secara elektronik.

serta untuk mewujudkan kegiatan perdagangan yang aman, efeisisen, dan likuid. Maka infrastruktur di pasar modal indonesia perlu pula secara terus-menerus dikembangkan sehingga dapat memenuhi standar internasional.

Salah satu aspek yang dilakukan adalah pengembangan infrastruktur perdagangan dengan menggunakan teknologi mutakhir, yaitu dengan menerapkan perdagangan jarak jauh (Remote Trading System) di Bursa Efek Jakarta. Penerapan sistem ini diharapkan dapat

mendukung kecepatan dari meningkatkan efisiensi bertransaksi yang pada akhirnya mampu mengangkat citra Pasar Modal Indonesia dalam rangka penggalangan modal baik dari dalam maupun luar negri. (Bursa Bapepam, 2002:12).

b) Pengertian Remote Trading System

Salah satu misi PT. Bursa Efek Jakarta dan seluruh pelaku di pasar modal adalah mengembangkan dan meningkatkan jumlah pemodal local sehingga nantinya diharapkan pemodal local mampu menjadi tulang punggung bagi pengembangan pasar modal. Begitu juga dengan kemajuan globalisasi yang sedemikian cepat, menuntut PT. Bursa Efek Jakarta untuk terus berbenah diri beradapatasi dengan kemajuan teknologi dan informasi yang dapat meningkatkan kinerja PT. Bursa Efek Jakarta. Dalam rangka menciptakan perdagangan yang fair, transparan, efisien dan pasar yang efektif bagi para investor maka pada tahun 1995.

konvensional. Remote Trading System adalah sistem perdagangan jarak jauh yang dapat dilakukan oleh anggota bursa dari kantor anggota bursa masing-masing dimana setiap order langsung dikirim ke sistem perdagangan Bursa efek tanpa perlu memasukkan order melalui lantai bursa.

Proses eksekusi order oleh trader tetap ada namun dilakukan pada komputer anggota bursa yang selama ini dilakukan di lantai bursa. Sistem untuk mengakses Remote Trading System biasanya disediakan oleh PT. Bursa Efek Jakarta melalui terminal atau jaringan yang menghubungkan antara sistem perdagangan bursa efek dengan sistem anggota bursa. Anggota bursa dapat mengembangkan sistem tersebut sesuai dengan kemampuan dan kebutuhannya masing-masing.

Remote Trading System dirasakan mampu mengakomodir penyampaian informasi yang cepat dan akurat. Hal ini sesuai dengan tuntutan dari industri sekuritas yang memerlukan kemampuan pemanfaatan teknologi informasi yang cepat, tepat dan akurat serta seketika. Keberadaan lantai bursa sebagai perantara proses penyampaian transakasi antara anggota bursa dengan bursa, dapat menjadi penghambat untuk mengetahui hasil transaksi dengan cepat. PT. Bursa Efek Jakarta harus menanggung biaya lebih besar bila masih menggunakan lantai bursa. Hal ini disebabkan masih diperlukannya biaya yang besar untuk lantai bursa dan juga biaya komunikasi dealer dengan floor trader anggota bursa. (Bursa Bapepam, 2002:13).

c) Perbedaan Remote Trading System dengan On-line Trading

dilakukan melalui komputer yang ada di kantor anggota bursa dan diteruskan ke sistem Bursa Efek.

Sistem yang digunakan oleh anggota bursa haruslah sistem khusus berupa terminal yang memenuhi kriteria yang ditetapkan oleh Bursa Efek. Sistem ini dapat dikembangkan sendiri oleh anggota bursa atau dengan cara menggunakan ASP (Application Service Provider). Pada sistem perdagangan On-line Trading memungkinkan pemodal dapat langsung memasukkan ordernya ke sistem anggota bursa melalui fasilitas teknologi yang tersedia seperti ; ATM, ponsel, internet dan sebagainya.

Order investor tersebut akan divalidasi oleh sistem anggota bursa secara otomatis atau elektronik apakah mmenuhi syarat dari segi kesiapan dana dan atau efek. Dalam hal order tersebut memenuhi persyaratan, maka secara elektronik pula order tersebut akan diteruskan oleh sistem anggota bursa efek ke Trading Engine di bursa (Straight Through Processing). Dalam hal ini anggota bursa efek tidak melakukan

reinput order tersebut. Selanjutnya proses transaksi bursa akan terjadi berdasarkan ketentuan dan peraturan bursa. Dengan demikian dalam proses On line trading, investor dapat langsung memasukkan ordernya setelah itu semua proses mulai dari validasi, konfirmasi, eksekusi ke anggota bursa dan bursa dilakukan secara.otomatis. (Bursa Bapepam, 2002:14).

B. Kerangka Pemikiran

berkembang dan sejalan dengan kemajuan era globalisasi, maka pasar modal pun beradaptasi dengan perkembangan tersebut.

Dalam rangka kemajuan dan perkembangan pasar modal, maka para pihak yang terlibat dalam pasar modal harus ikut berbenah diri untuk menciptakan kondisi pasar modal yang wajar, teratur, dan efisien sesuai dengan Undang-undang Nomor 8 tahun 1995 Tentang Pasar Modal. Karena Pasar Modal merupakan salah satu indikator perekonomian nasional, dan diharapkan pasar modal dapat menunjukkan peran pentingnya di masa datang. Untuk mendukung terciptanya pasar modal sesuai dengan Undang-undang Nomor 8 tahun 1995 Tentang pasar Modal, kemudian Bursa Efek Jakarta menerapkan Remote Trading System untuk memudahkan para pelaku pasar dalam bertransaksi.

Gambar 3. Kerangka pemikiran

Gambar 3. Kerangka Pemikiran PASAR MODAL UU NO. 8 TAHUN

1995

PENYEDIA FASILITAS

REMOTE TRADING SYSTEM

P E L A N G G A R A N

YA TIDAK

PERLINDUNGAN HUKUM BAGI PARA PELAKU PASAR MODAL

PASAR MODAL YANG TERATUR, WAJAR, DAN EFISIEN SESUAI DENGAN UU NO. 8 TAHUN

1995 TENTANG PASAR MODAL PELAKU

INVESTASI

INVESTOR

TRANSAKSI JUAL BELI

BAB III

HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi Umum Bursa Efek Jakarta

Bursa Efek adalah pihak yang menyelenggarakan dan menyediakan sistem atau sarana untuk perdagangan efek. Bursa Efek sebenarnya sama saja dengan pasar-pasar lainnya, yaitu tempat dimana bertemunya penjual dan pembeli. Hanya saja, yang diperdagangkan di Bursa Efek adalah efek-efek (surat berharga). Bursa Efek dijalankan oleh Perseroan Terbatas, PT. Bursa Efek Jakarta. Pemegang saham dari bursa efek adalah para pialang (broker) yakni anggota bursa efek bersangkutan yang telah memperoleh izin usaha sebagai perantara perdagangan efek.

PT. Bursa Efek Jakarta adalah perusahaan yang telah mendapat pengesahan dari menteri kehakiman, dengan keputusan nomor : C2-8146.HT.01.01.TH.91 Tanggal 26 Desember 1991 dan telah diumumkan dalam Tambahan Berita Negara nomor : 25 tanggal 27 Maret 1992 beserta segala perubahannya dan telah mendapatkan izin usaha untuk menyelenggarakan Bursa Efek dari Menteri Keuangan dengan keputusan nomor : 323/KMK.010/1992 tanggal 18 Maret 1992.

1. Sejarah PT. Bursa Efek Jakarta ( Jakarta Stock Exchange)

Bursa Efek Jakarta adalah salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan ekonomi nasional. Bursa Efek juga mempunyai peranan penting dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan Pasar Modal Indonesia yang stabil.

Bursa Efek Jakarta berdiri di Indonesia pada abad 19, tepatnya pada tahun 1912 dengan bantuan pemerintah kolonial Belanda. Bursa Efek pertama di Indonesia didirikan di Batavia yang sekarang kita kenal dengan Bursa Efek Jakarta. Bursa Batavia sempat ditutup selama periode perang dunia pertama dan kemudian dibuka lagi pada 1925. Selain bursa Batavia, pemerintah kolonial Belanda juga mengoperasikan bursa paralel di Surabaya dan Semarang. Namun kegiatan bursa ini dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia. Pada tahun 1952, tujuh tahun setelah Indonesia memproklamirkan kemerdekaan, bursa saham dibuka lagi di Jakarta dengan memperdagangkan saham dan obligasi yang diterbitkan oleh perusahaan-perusahaan Belanda sebelum perang dunia.

Tahun 1995, adalah babak baru dimana Bursa Efek Jakarta meluncurkan sebuah terobosan dalam sistem perdagangan, yakni dengan menggunakan sistem JATS. Jakarta Automated Trading System (JATS) adalah sebuah sistem otomatisasi perdagangan yang menggantikan sistem perdagangan secara manual. Sistem baru ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan transparan dibanding dengan sistem perdagangan secara manual.

Tanggal 2 Januari 2008 adalah saat yang bersejarah bagi perkembangan pasar modal di Indonesia, karena pada hari itu Bursa Efek Jakarta dan Bursa Efek Surabaya resmi bergabung menjadi satu yakni Bursa Efek Indonesia. Penggabungan kedua Bursa Efek ini bertujuan untuk meningkatkan kapitalisasi pasar yang mampu bersaing dalam skala lokal maupun internasional. Mergernya kedua Perseroan Terbatas ini diatur dalam Undang-Undang Nomor 1 Tahun 1995 tentang Perseroan Terbatas. Harapan ke depan dengan berdirinya Bursa Efek Indonesia, adalah agar pasar modal tidak saja sebagai alternatif bagi pendanaan dan sarana berinvestasi, namun juga sebagai cermin pergerakan perekonomian nasional. (fiscal news/press release bei, 4 Januari 2008).

2. Peran dan Kewajiban Bursa Efek Jakarta

a. Peran Bursa Efek Jakarta

1) Menyediakan semua sarana perdagangan efek (fasilitator) 2) Membuat peraturan yang berkaitan dengan kegiatan bursa 3) Mengupayakan likuiditas instrument

4) Mencegah praktek-praktek yang dilarang di bursa (kolusi, pembentukan harga yang tidak wajar, insider trading,dll).

b. Kewajiban Bursa Efek

1) Menyerahkan laporan kegiatan kepada Bapepam

2) Menetapkan peraturan mengenai keanggotaan, pencatatan perdagangan, kesepadanan efek, kliring dan penyelesaian Transaksi Bursa, dan hal-hal lain yang berkaitan dengan kegiatan bursa. 3) Memiliki satuan pemeriksa.

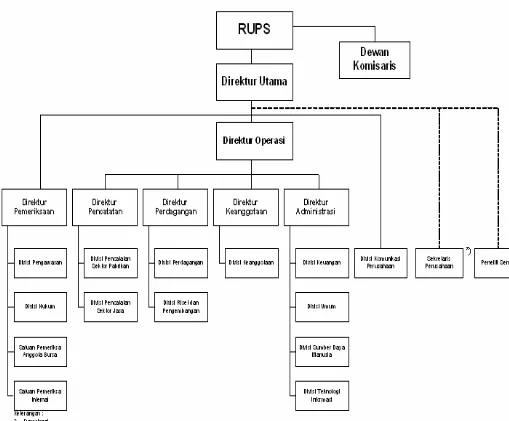

3. Susunan Personalia PT. Bursa Efek Jakarta :

Dewan Komisaris, terdiri dari :

Komisaris Utama : Bacelius Ruru

Komisaris : Kristiono

Komisaris : Fathiah Helmi

Komisaris : Lily Widjaja

Komisaris : Mustofa

Dewan Direksi, terdiri dari :

Direktur utama : Erry Firmansyah Direktur Perdagangan : M.S. Sembiring dan keanggotaan

Direktur Pemeriksaan : Justitia Tripurwasani Direktur Pencatatan : Edy Sugito

Direktur Administrasi : Wawan S. Setiamihardja Kepala Divisi, terdiri dari :

Kadiv Komunikasi Perusahaan : Friderica Widyasari Dewi Kadiv Sekretaris Perusahaan : Sri Haryani

Kadiv Pencatatan Sektor Riil : Ignatius Girendrohern Kadiv Pencatatan Sektor jasa : Wan Wei Yiong Kadiv Perdagangan : Supandi

Kadiv Umum : Erry T.P. Hidayat Kadiv Sumber Daya Manusia : Windiarli S. Choesin Kadiv Teknologi Informasi : Yohanes Liauw Kadiv Pengawasan : Yose Rizal Kadiv Hukum : Isharsaya

Kepala Satuan Pemeriksaan : Kristian S. Manulang Anggota bursa

Kepala satuan Pemeriksa Internal : Widodo Peneliti Senior : Edison Hulu Peneliti senior : Tri Legono Peneliti Senior : Saka Abadi

4. Struktur Organisasi PT. Bursa Efek Jakarta

B. Pelaksanaan Perdagangan Saham di Bursa Efek Jakarta

1. Perdagangan Efek Sebelum Remote Trading System

Perdagangan efek dalam bursa efek Jakarta, adalah tempat bertemunya penawaran jual dan permintaan beli saham. Melalui wawancara dengan pihak peneliti senior Bursa Efek Jakarta, diperoleh keterangan bahwa untuk dapat melakukan suatu transaksi jual beli dalam bursa efek, langkah awal yang dilakukan seorang investor adalah dengan terlebih dahulu menjadi nasabah pada suatu perusahaan efek yang telah menjadi anggota bursa. Proses untuk menjadi nasabah di perusahaan efek tersebut pada umumnya sama ketika seorang nasabah akan membuka rekening di bank.

Tahapan awalnya adalah nasabah membuka rekening dan kemudian mengisi dokumen pembukaan rekening yang memuat identitas nasabah lengkap (termasuk tujuan investasi dan keuangan) serta keterangan tentang investasi yang dilakukan. Pada tahap ini anggota bursa harus benar-benar memastikan kondisi keuangan, identitas serta tujuan investasi nasabah. Karena setelah masuk ke dalam jual- beli efek di bursa, yang bertanggung jawab terhadap nasabah adalah anggota bursa.

melalui telepon dan kemudian disampaikan kepada sistem di bursa efek melalui sales atau dealer.(Bambang Aribowo, 17 Juli 2007).

Penawaran jual dan permintaan beli dari nasabah kemudian bertemu di lantai bursa. Setelah terjadinya pertemuan (match) pada harga tertentu antar order tersebut , kemudian proses selanjutnya adalah terjadinya transaksi penyelesaian. Dengan mekanisme perdagangan efek secara manual ini maka pasar modal yang teratur, wajar dan efisien yang sesuai dengan UUPM tidak dapat diwujudkan. Karena perdagangan secara manual tidak efisien dalam hal waktu dan biaya. Berdasarkan wawancara yang didapat oleh penulis dengan peneliti senior dari PT. Bursa Efek Jakarta (Bambang Aribowo, 17 Juli 2007).Transaksi secara manual mempunyai banyak kelemahan, diantaranya adalah :

a. Faktor human error, baik mencakup kesalahan tulis via telepon maupun kondisi masing-masing fisik dari para pialang yang berbeda- beda, dapat mengakibatkan ketidakseimbangan dalam pencatatan order di papan transaksi lantai bursa.

b. Jumlah transaksi harian menjadi sangat terbatas.

c. Tidak menjamin terjadinya transaksi yang fair dan transparan. d. Ketepatan dan kecepatan transaksi terbatas.

e. Biaya transaksi per unit yang sangat tinggi.

f. Dapat memungkinkan terjadinya kolusi antar pialang dalam bursa efek untuk menetapkan harga tertentu.

g. Penyampaian informasi kepada para nasabah yang yang tidak akurat dan tidak tepat waktu.

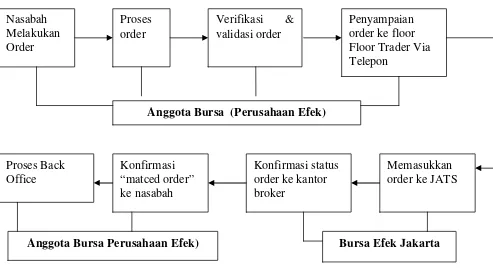

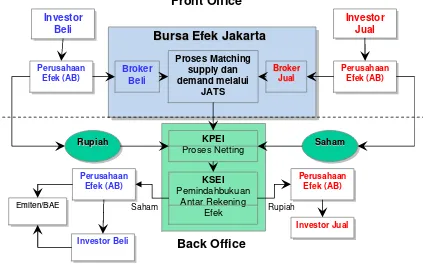

Mekanisme perdagangan secara manual ini juga menghambat efisiensi proses suatu order, karena tercermin dari proses transaksinya yang melalui delapan tahap. Tahapan tersebut adalah sebagai berikut :

4) Penyampaian order ke floor trader via telepon. 5) Memasukan order ke JATS.

6) Konfirmasi status order ke kantor anggota bursa. 7) Konfirmasi “matched order” ke nasabah. 8) Proses back office.

Tahapan perdagangan efek secara manual dapat digambarkan dalam skema sebagai berikut :

Gambar 5. Proses Perdagangan Efek Secara Manual (Panduan Investasi di Pasar Modal, 2005:15) 3. Perdagangan Efek dengan Remote Trading System

Perdagangan efek melalui Remote Trading System dapat diartikan sebagai sistem perdagangan jarak jauh, dimana setiap order transaksi di Nasabah

Melakukan Order