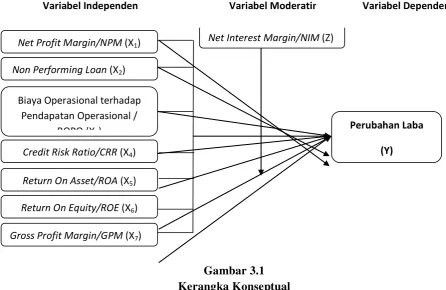

BAB III

KERANGKA KONSEP DAN HIPOTESIS 3.1 Kerangka Konseptual

Kerangka konseptual menunjukkan hubungan antara variabel independen dengan

variabel dependen. Berdasarkan latar belakang masalah dan tujuan penelitian yang telah

dikemukakan pada bagian sebelumnya, maka dapat dibuat kerangka konseptual yang

sebelumnya telah dilakukan uji faktor. Hasil uji faktor menunjukkan variabel yang lolos dan

selanjutnya menjadi variabel dalam penelitian ini adalah variabel NPM, NPL, BOPO, CRR,

ROA, ROE dan GPM. Maka kerangka konseptual dan rangkaian hipotesis dapat digambarkan

dan dijelaskan pada Gambar 3.1 sebagai berikut :

Gambar 3.1 Kerangka Konseptual

Hubungan antara variabel independen terhadap variabel dependen dan variable

moderating dapat diuraikan sebagai berikut:

Net Interest Margin/NIM (Z)

Non Performing Loan (X2)

Perubahan Laba

(Y)

Biaya Operasional terhadap Pendapatan Operasional /

BOPO (X3)

Credit Risk Ratio/CRR (X4)

Return On Equity/ROE (X6) Gross Profit Margin/GPM (X7)

Net Profit Margin/NPM (X1)

Return On Asset/ROA (X5)

3.1.1 Hubungan Net Profit Margin/NPM terhadap Perubahan laba

Net Profit Margin (NPM) merupakan rasio yang menunjukkan seberapa besar

persentase laba bersih yang diperoleh dari setiap penjualan. Rasio ini menginterpretasikan

tingkat efisiensi perusahaan, yakni sejauh mana kemampuan perusahaan menekan

biaya-biaya operasionalnya pada periode tertentu. Semakin besar rasio ini semakin baik karena

kemampuan perusahaan dalam mendapatkan laba melalui penjualan cukup tinggi serta

kemampuan perusahaan dalam menekan biaya-biayanya cukup baik.

NPM dapat menunjukkan kemampuan perusahaan dalam menghasilkan pendapatan

perusahaan yang akan datang dalam memprediksi pertumbuhan laba. Menurut Slamet (2003)

menyatakan bahwa ukuran NPM yang tinggi menandakan adanya kemampuan perusahaan

yang tinggi dalam menghasilkan laba bersih pada penjualan terterntu. Bukti empiris pada

hubungan NPM dengan perubahan laba yang ditunjukkan oleh Meity, (2005), Hapsari (2007)

menganalisis bahwa NPM berpengaruh positif signifikan terhadap perubahan laba. Demikian

juga hasil yang sama oleh Asyik dan Soelistyo (2000) dan Suwarno (2004) yang dalam

penelitiannya menunjukkan bahwa NPM juga berpengaruh positif signifikan terhadap

perubahan laba. Sedangkan oleh Syamsudin (2009) menunjukkan bahwa NPM berpengaruh

negatif namun tidak signifikan terhadap perubahan laba. Penelitian lain oleh Usman (2003)

dan Juliana (2003) bahwa tidak ada pengaruh NPM terhadap perubahan laba. Walaupun bukti

empiris memunjukkan hasil yang bertentangan, namun secara teoritis NPM mempengaruhi

perubahan laba.

3.1.2 Hubungan Non Performing Loan /NPL terhadap Perubahan laba

Non Performing Loan (NPL) merupakan rasio yang dipergunakan untuk mengukur

kemampuan bank dalam menyanggah resiko kegagalan kredit oleh debitur. Semakin kecil

NPL semakin kecil pula resiko yang ditanggung pihak bank. Demikian sebaliknya, semakin

menurunkan pendapatan bunga serta menurunkan laba. Oleh karena itu, semakin besar NPL

suatu bank, mengakibatkan semakin rendah perubahan laba, sehingga NPL berpengaruh

negatif terhadap perubahan laba.

Penelitian yang ditunjukan oleh Bahtiar Usman (2003) menunjukan bahwa NPL

berpengaruh negatif terhadap perubahan laba, semakin tinggi NPL maka semakin besar

resiko kredit yang disalurkan oleh bank sehingga mengakibatkan semakin rendahnya

pendapatan yang akan mengakibatkan turunnya laba.

3.1.3 Hubungan Biaya Operasional terhadap Pendapatan Operasional/BOPO terhadap Perubahan laba

Biaya Operasional terhadap Pendapatan Operasional (BOPO) merupakan rasio antara

biaya operasi terhadap pendapatan operasi. Biaya operasi merupakan biaya yang dikeluarkan

oleh bank dalam rangka menjalankan aktivitasnya, sedangkan pendapatan operasi adalah

segala bentuk pendapatan yang diperoleh dari aktivitas bank. Semakin kecil BOPO

menunjukan semakin efisien bank dalam menjalankan aktifitas usahanya.

Rasio BOPO menunjukan efisiensi dalam menjalankan usaha pokoknya terutama

kredit berdasarkan jumlah dana yang berhasil dikumpulkan. Dalam pengumpulan dana

terutama dalam masyarakat diperlukan biaya selain biaya bunga. Bahtiar Usman (2003)

mengemukakan dimana BOPO menunjukan pengaruh yang negatif, semakin kecil BOPO

menunjukan semakin efisien bank dalam mengelola kegiatannya sehingga laba akan

meningkat.

3.1.4 Hubungan Credit Risk Ratio/CRR terhadap Perubahan laba

Credit Risk Ratio (CRR) digunakan untuk mengukur kemampuan bank dalam

menyanggah risiko kegagalan pengembalian kredit oleh debitur yang semakin besar semakin

dengan jalan memenuhi permintaan kredit lainnya. Semakin tinggi rasio ini akan

menunjukkan bahwa banyak kredit macet, dan bank akan mengalami kesulitan finansial,

sehingga resiko kreditnya menjadi lebih besar yang mengakibatkan terjadi penurunanan

dalam perubahan laba.

3.1.5 Hubungan Return On Asset/ROA terhadap Perubahan laba

Return On Asset (ROA) merupakan kemampuan dari modal yang diinvestasikan ke

dalam seluruh aktiva perusahaan untuk menghasilkan keuntungan. ROA menggunakan laba

sebagai salah satu cara untuk menilai efektivitas dalam penggunaan aktiva perusahaan dalam

menghasilkan laba. Semakin tinggi laba yang dihasilkan, maka semakin tinggi pula ROA, hal

itu berarti bahwa perusahaan semakin efektif dalam penggunaan aktiva untuk menghasilkan

keuntungan. Bank dengan total asset relatif besar akan mempunyai kinerja yang lebih baik

karena mempunyai total revenue yang relatif besar sebagai akibat penjualan produk yang

meningkat. Dengan meningkatnya total revenue tersebut maka akan meningkatkan laba

perusahaan sehingga kinerja keuangan akan lebih baik.

ROA merupakan alat ukur yang digunakan untuk melihat keefektifan perbankan

dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki. ROA

merupakan rasio antara laba setelah pajak (earning after tax) terhadap total aset yang dimiliki

oleh bank. Semakin tinggi ROA suatu bank maka semakin bagus pula kinerja keuangan bank

tersebut. ROA yang tinggi menunjukan bahwa bank tersebut memiliki kemampuan yang

besar dalam meningkatkan laba operasi dan prospek masa depan. Semakin besar ROA bank

akan semakin besar pula perubahan laba bank, sehingga ROA berpengaruh positif terhadap

perubahan laba bank. Pengaruh ROA terhadap perubahan laba dikemukakan oleh Suhardito,

et al (1999) dimana dalam penelitianya menunjukkan ROA berpengaruh positif terhadap

3.1.6 Hubungan Return On Equity/ROE terhadap Perubahan laba

Return On Equity (ROE) termasuk dalam rasio keuangan yang berhubungan dengan

profitabilitas. ROE digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan

laba berdasarkan dari modal sendiri. Menurut Brigham dan Houstom (2006) menyatakan

bahwa ROE merupakan rasio laba bersih terhadap ekuitas saham biasa, untuk mengukur

tingkat pengembalian atas investasi dari pemegang saham biasa. Apabila semakin tinggi rasio

ini, maka akan semakin besar tingkat pengembalian dana yang diberikan kepada pemegang

saham.

Kenaikan Return on Equity biasanya diikuti oleh kenaikan harga saham perusahaan

tersebut. Semakin tinggi ROE berarti semakin baik kinerja perusahaan dalam mengelola

modalnya untuk menghasilkan keutungan bagi pemegang saham. Menurut Mardiyanto (2009:

196) ROE adalah rasio yang digunakan untuk mengukur keberhasilan perusahaan dalam

menghasilkan laba bagi para pemegang saham. ROE dianggap sebagai representasi dari

kekayaan pemegang saham atau nilai perusahaan.

Return On Equity (ROE) adalah perbandingan antara laba bersih dengan modal

(modal inti) perusahaan. Rasio ini menunjukkan tingkat persentase yang dapat dihasilkan.

ROE sangat penting bagi para pemegang saham dan calon investor, karena ROE yang tinggi

berarti para pemegang saham akan memperoleh dividen yang tinggi pula dan kenaikan ROE

akan menyebabkan kenaikan saham. Rasio laba bersih setelah pajak terhadap modal sendiri

digunakan untuk mengukur tingkat hasil pengembalian dari investasi para pemegang saham”.

Fred dan Brigham (2001: 101) berpendapat bahwa ”Return On Equity (ROE) is the ratio of

net income to common equity: measures the ratio of return on common stockholders

investment”.

Bukti empiris pada hubungan antara ROE dengan perubahan laba ditunjukkan oleh

positif terhadap perubahan laba. Sedangkan penelitian oleh Herawati (2004) bahwa ROE

signifikan dan bertanda negatif. Penelitian oleh Sitorus (2005) menemukan bahwa ROE tidak

berpengaruh terhadap perubahan laba. Walaupun bukti empiris memunjukkan hasil yang

bertentangan, namun secara teoritis ROE mempengaruhi perubahan laba.

3.1.7 Hubungan Gross Profit Margin/GPM terhadap Perubahan laba

Gross Profit Margin (GPM) merupakan rasio antara laba kotor (yaitu penjualan bersih

dikurangi dengan harga pokok penjualan) terhadap penjualan bersih. GPM yang meningkat

menunjukkan semakin besar tingkat kembalian keuntungan kotor yang diperoleh perusahaan

terhadap penjualan bersihnya. Ini berarti semakin efisien biaya yang dikeluarkan perusahaan

untuk menunjang kegiatan penjualan sehingga pendapatan yang diperoleh menjadi

meningkat.

Hasil penelitian Juliana dan Sulardi (2003) menunjukkan bahwa GPM berpengaruh

positif signifikan terhadap pertumbuhan laba satu tahun ke depan. Sedangkan hasil penelitian

Meythi (2005) dan Usman (2003) menunjukkan bahwa GPM tidak berpengaruh signifikan

terhadap pertumbuhan laba satu tahun ke depan.

3.1.8 Hubungan Net Interest Margin (NIM) terhadap Perubahan laba

Net Interest Margin (NIM) merupakan rasio yang menunjukkan kemampuan

manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan

bunga bersih. NIM diperoleh dari rasio antara pendapatan bunga bank terhadap jumlah kredit

yang diberikan (outstanding credit). Pendapatan diperoleh dari bunga yang diterima dari

pinjaman yang diberikan dikurangi dengan biaya bunga dari sumber dana yang dikumpulkan.

NIM suatu bank sehat bila memiliki NIM diatas 2 %.

Untuk mengukur efisiensi atau tidaknya perbankan tersebut, atau melalui NIM,

pendapatan bunga yang menjadi salah satu komponen penghasilan bank berhasil secara

Semakin tinggi NIM suatu bank, maka berarti semakin baik kinerja bank dari sudut

pendapatan bunganya, yang akan mempengaruhi perubahan laba yang diperoleh.

3.2 Hipotesis

Hipotesis merupakan jawaban sementara dari suatu penelitian yang akan dilakukan, yang

selanjutnya akan diuji kebenarannya melalui serangkaian penelitian yang akan dilakukan

pada objek penelitian. Adapun hipotesis dalam penelitian ini adalah :

1. Net Profit Margin, Non Performing Loan, Rasio Biaya Operasional/Pendapatan

Operasional, Credit Risk Ratio, Return On Asset, Return On Equity, dan Gross Profit

Margin secara simultan dan parsial berpengaruh terhadap perubahan laba pada bank

umum yang terdaftar di Bursa Efek Indonesia.

2. Net Profit Margin, Non Performing Loan, Rasio Biaya Operasional/Pendapatan

Operasional, Credit Risk Ratio, Return On Asset, Return On Equity, dan Gross Profit

Margin secara simultan dan parsial berpengaruh terhadap perubahan laba dengan Net

Interest Margin sebagai variabel moderating pada bank umum yang terdaftar di Bursa

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini merupakan penelitian kausal yang bertujuan untuk menganalisis

pengaruh variabel bebas terhadap variabel terikat yaitu Net Profit Margin, Non Performing

Loan, Rasio Biaya Operasional/Pendapatan Operasional, Credit Risk Ratio, Return On Asset,

Return On Equity, dan Gross Profit Margin secara simultan dan parsial terhadap perubahan

laba dengan Net Interest Margin sebagai variabel moderating pada bank umum yang terdaftar

di Bursa Efek Indonesia. Dalam hal ini peneliti dapat mengetahui berapa besar kontribusi

variabel independen dalam mempengaruhi variabel dependennya.

4.2. Lokasi dan Waktu Penelitian

Lokasi penelitian adalah di Bursa Efek Indonesia dengan tahun pengamatan mulai

dari tahun 2010 sampai 2014. Ruang lingkup penelitian ini adalah laporan keuangan yang

memenuhi kriteria variabel penelitian dan tetap dipublikasikan selama tahun pengamatan.

Waktu yang direncanakan untuk melakukan penelitian adalah bulan Desember 2015 sampai

dengan bulan Mei 2016.

4.3. Populasi dan Sampel 4.3.1. Populasi Penelitian

Sugiyono, (2004:72) mengungkapkan “populasi adalah wilayah generalisasi yang

terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang

diterapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya”. Populasi yang

digunakan dalam penelitian ini adalah bank umum yang terdaftar di Bursa Efek Indonesia

pada periode 2010- 2014 yaitu sebanyak 42 bank.

Sampel adalah bagian dari populasi yang akan digunakan dalam penelitian. Teknik

pengambilan sampel dalam penelitian ini menggunakan purposive sampling, yaitu teknik

penentuan sampel dengan pertimbangan tertentu. Berdasarkan kriteria pemilihan sampel dari

Tahun 2010 sampai dengan 2014 diperoleh total sampel sebanyak 26 perusahaan perbankan

yang tercatat di Bursa Efek Indonesia. Sampel untuk perusahaan yang mengalami laba bersih

dipilih berdasarkan kriteria-kriteria berikut dan dikategorikan dalam kelompok, yaitu :

1. Perusahaan yang menghasilkan laba bersih secara terus menerus dari tahun 2010 hingga

tahun 2014

2. Laporan keuangan yang disajikan secara terus menerus terpublikasi dari tahun

2010-2014 pada perusahaan perbankan yang tercatat di BEI.

Jumlah daftar populasi dan sampel penelitian yang memenuhi kriteria dapat dilihat

pada Tabel 4.1 berikut ini:

Tabel 4.1 Daftar Populasi dan Sampel Perusahaan Perbankan

No Kode Perusahaan Perbankan

15 BCIC Bank J Trust Indonesia √ √ S1

35 MCOR Bank Windu Kentjana Internasional √ √ S24

36 MEGA Bank Mega √ √ S25

Sumber : www.idx.co.id. (Data diolah, 2016)

4.4.Metode Pengumpulan Data

Metode pengumpulan data yang digunakan terutama dengan cara studi dokumenter

Laporan Keuangan Bank Umum di Indonesia sejak tahun 2010 sampai dengan tahun 2014

yang terdaftar di Bursa Efek Indonesia.

4.5. Defenisi Operasional dan Pengukuran Variabel

Pada penelitian ini akan dilakukan pengujian terhadap variabel sebagai berikut:

Variabel dependen adalah variabel yang dijelaskan atau yang dipengaruhi oleh

variabel independen (Husein, 2003). Variabel dependen (Y) yang digunakan dalam penelitian

yaitu perubahan laba.

2. Variabel Moderating

Variabel moderating digunakan untuk memperkuat atau memperlemah hubungan

antara variabel independen terhadap variabel dependen, yang menjadi variabel moderating

dalam penelitian ini adalah Net Interest Margin (NIM) (Z).

3. Variabel Independen

Variabel independen adalah variabel yang menjelaskan atau mempengaruhi variabel

yang lain (Husein, 2003). Variabel independen (X) yang digunakan dalam penelitian ini

adalah Net Profit Margin, Non Performing Loan, Biaya Operasional terhadap Pendapatan

Operasional, Credit Risk Ratio,Return On Asse, Return On Equity, dan Gross Profit Margin.

Secara garis besar definisi operasional digambarkan pada Tabel 4.2 berikut ini :

Tabel 4.2

Definisi Operasional Variabel

No Variabel Definisi Parameter

4 CRR

Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi linear

berganda dengan menggunakan bantuan software SPSS (Statistik Product and Service

Solution). Metode dan teknik analisis dilakukan dengan tahapan sebagai berikut :

4.6.1 Uji Faktor

Uji faktor dimaksud untuk menguji apakah suatu konstruk mempunyai

unidimensionalitas atau apakah indikator-indikator yang digunakan dapat

indikator pengukur konstruk maka akan memiliki nilai loading faktor yang tinggi. (Ghozali,

2005). Uji faktor dilakukan dengan melihat berapa jumlah dari component matrix yang

terbentuk. Jika component matrix yang terbentuk lebih dari satu komponen, maka ada

indikator yang memiliki component matrix terkecil harus dikeluarkan dari model dan

dilakukan pengujian ulang sampai component matrix yang terbentuk adalah satu komponen.

Selanjutnya, untuk melihat korelasi antarvariabel independen dapat diperhatikan tabel

Anti-Image Matrices. Nilai yang diperhatikan adalah MSA (Measure of Sampling

Adequacy). Nilai MSA berkisar antara 0 hingga 1, dengan ketentuan sebagai berikut:

1. MSA = 1, variabel dapat diprediksi tanpa kesalahan oleh variabel yang lain.

2. MSA > 0,5, variabel masih bisa diprediksi dan bisa dianalisis lebih lanjut.

3. MSA < 0,5, variabel tidak bisa diprediksi dan tidak bisa dianalisis lebih lanjut, atau

dikeluarkan dari variabel lainnya.

4.6.2 Uji Statistik Deskriptif

Deskriptif merupakan proses pengumpulan dan peringkasan data, serta upaya untuk

menggambarkan berbagai karakteristik yang penting pada data yang telah diorganisasikan

sedemikian rupa (Santoso, 2003). Uji statistik deskriptif digunakan untuk memberikan

gambaran profil dari data yang digunakan dalam penelitian ini. Output uji statistik deskriptif,

sekurang-kurangnya, berisi informasi mengenai nilai minimum, nilai maksimum, nilai

rata-rata dan nilai standar deviasi dari sekumpulan data.

4.6.3 Pengujian Asumsi Klasik

Uji Asumsi Klasik harus dilakukan karena dalam analisis regresi linier berganda perlu

menghindari penyimpangan asumsi klasik, supaya tidak timbul masalah dalam penggunaan

analisis regresi berganda. Uji asumsi klasik dilakukan untuk menguji model dari sebuah

hipotesis. Pengujian asumsi klasik meliputi pengujian: (a) Normalitas, (b) Multikolinieritas,

a. Uji Normalitas

Uji ini dilakukan untuk menunjukkan simetris tidaknya distribusi data. Cara untuk

melihat normalitas residual adalah melalui grafik Normal P-Plot dan analisis statistik

sebagai berikut:

1. Analisis grafik, yaitu dengan melihat grafik normal P-Plot yang membandingkan

distribusi kumulatif dari distribusi normal. Dasar pengambilan keputusannya adalah:

a) Jika data menyebar disekitar garis normal dan mengikuti arah garis diagonal atau

grafik histogramnya menunjukkan pola distribusi normal, maka model regresi

memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari diagonal dan garis miring atau tidak mengikuti arah

garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal,

maka model regresi tidak memenuhi asumsi normalitas.

2. Analisis statistik, yakni dengan melihat uji statistik Non-Parametrik

Kolmogrov-Smirnov (K-S). Apabila hasil atau nilai Kolmogrov-Kolmogrov-Smirnov (K-S) dan nilai

Asymp.sig (2-tailed) atau probabilitasnya di atas 0,05, maka data telah memenuhi

asumsi normalitas.

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk mengetahui apakah ada korelasi diantara variabel

bebas (independent variabel). Jika terjadi korelasi maka terdapat masalah

multikolinieritas. Pada model regresi yang baik tidak terjadi korelasi di antara variabel

bebasnya. Gejala ini dapat di deteksi dengan nilai Tolerance dan nilai Variance Inflation

Factor (VIF). Nilai Tolerance rendah sama dengan nilai VIF tinggi (VIF = 1/Tolerance).

Nilai Cutoff atau batas yang umum dipakai untuk menunjukkan adanya multikolinieritas

adalah nilai Tolerance≤ 0,10 atau sama dengan nilai VIF ≥ 10 (Ghozali, 2008).

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam sebuah variabel model

regresi terjadi ketidaksamaan dari residual suatu pengamatan ke pengamatan yang lain.

Jika varians dari residual tetap, maka disebut homoskedatisitas dan jika varians berbeda

disebut heteroskedatisitas. Model regresi yang baik adalah tidak terjadi

heteroskedastisitas yang dapat dilakukan dengan melihat grafik plot, dan uji Glejser.

Cara menguji terjadi atau tidaknya heteroskedastisitas adalah dengan melihat scatter

plot, analisis data sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur

(bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi

heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik meyebar di atas dan dibawah angka 0

(nol) pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Uji Glejser dapat dilihat jika variabel independen singnifikan dibawah 5% secara

statistik, maka di indikasikan terjadinya heteroskedastisitas. Jika probabilitas signifikannya

diatas tingkat kepercayaan 5% maka model regresi tidak terjadi heteroskedastisitas (Ghozali,

2008).

d. Uji Autokorelasi

Salah satu pengujian umum yang digunakan untuk mengetahui adanya autokorelasi

adalah dengan memakai uji statistik Durbin-Watson yang dikembangkan oleh J. Durbin dan

G. Watson pada tahun 1951.

Santoso (2000) menyatakan secara umum dengan menggunakan angka

Durbin-Watson bisa diambil patokan :

1. Angka D-W di bawah -2 berarti ada autokorelasi positif.

2. Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi

4.6.4 Pengujian Hipotesis

Pengujian hipotesis bertujuan untuk mengetahui jawaban dari dugaan awal penulis

terhadap pengaruh masing-masing variabel dalam penelitian ini. Pengujian ini dilakukan

setelah data memenuhi seluruh ketentuan hasil uji asumsi klasik. Uji hipotesis pertama dalam

penelitian ini menggunakan model regresi berganda. Persamaan model regresi yang akan

digunakan penulis dalam penelitian ini adalah :

Y = α + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + b7X7 + e

dimana :

Y = perubahan laba

α = intercept

b1, ...b7 = koefisien regresi X1 = net profit margin

X2 = non performing loan

X3 = biaya operasional terhadap pendapatan operasional

X4 = credit risk ratio

X5 = return on asset

X6 = return on equity

X7 = gross profit margin

e = eror

Parameter persamaan regresi linier berganda tersebut dapat menunjukkan tanda

koefisien regresi atas setiap variabel independen (b1–b7), positif atau negatif. b1–b7 akan

bernilai positif jika menunjukkan hubungan searah antara variabel independen dengan

variabel dependen. Artinya kenaikan variabel independen akan mengakibatkan kenaikan

variabel dependen dan sebaliknya, penurunan variabel independen akan menurunkan variabel

dependen.

b1–b7 akan bernilai negatif jika menunjukkan hubungan yang berlawanan arah antara

variabel independen dengan variabel dependen. Artinya kenaikan variabel independen akan

mengakibatkan penurunan variabel dependen dan sebaliknya, penurunan variabel independen

4.6.4.1 Uji Koefisien Determinasi

Salah satu ukuran dari kontribusi variabel independen dalam model adalah koefisien

determinasi (coefficient of determination), yang dinotasikan dengan R2 . (R Square). R2

merupakan kuadrat dari korelasi product moment antara X (variabel independen) dan variabel

Y (variabel dependen). Dalam model regresi, R2 dijadikan sebagai pengukuran seberapa baik

garis regresi mendekati nilai data asli yang dibuat model. Jika R2 sama dengan 1, maka

angka tersebut menunjukkan garis regresi cocok dengan data secara sempurna. Uji koefisien

determinasi (Uji R2 ) bertujuan untuk mengetahui seberapa besar kemampuan semua variabel

independen yang secara serempak dimasukkan dalam model mampu menjelaskan variasi

dalam variabel dependen. Nilai R2 berkisar antara 0 sampai dengan 1. Jika R2 = 0,

menunjukkan bahwa variasi dalam variabel dependen sama sekali tidak mampu dijelaskan

oleh hubungan liniernya dengan variabel independen. Jika R2 = 1, menunjukkan bahwa

100% variasi dalam variabel dependen mampu dijelaskan oleh hubungan liniernya dengan

variabel independen. Sebagai pedoman umum, suatu model dinyatakan baik dalam

memprediksi variabel dependen jika nilai R2 di atas 0,5 atau 50%. Adjusted R Square (R2

adj) merupakan R2 yang telah disesuaikan dengan jumlah variabel independen yang

dimasukkan ke dalam model regresi. Tidak seperti R2 , R2 adj tidak selalu meningkat apabila

dilakukan penambahan variabel dalam model. Nilai R2 adj selalu lebih kecil dari R2 dan bisa

memiliki nilai negatif. Jika R2 adj bernilai negatif, nilai tersebut dianggap 0, atau dengan kata

lain variabel independen sama sekali tidak mampu menjelaskan variasi dalam variabel

independennya. Penginterpretasian R2 adj tidak sama seperti R2 sehingga diperlukan

kehatihatian dalam menginterpretasi dan melaporkan statistik ini. R2 adj akan lebih berguna

hanya jika R2 dihitung berdasarkan sampel, bukan dari keseluruhan populasi. Oleh karena itu

dalam penelitian ini, interpretasi hasil uji koefisien determinasi akan didasarkan kepada nilai

Analisis Koefisien Determinasi dilakukan untuk mengetahui seberapa besar

kemampuan variabel independen mempengaruhi variabel dependen. Hal ini dilakukan dengan

menggunakan software SPPS melalui analisis regresi linier dan hasilnya dapat dilihat pada

tabel Model Summary. Nilai R dan R Square pada tabel Model Summary menunjukan

besarnya pengaruh X terhadap Y, dan seberapa besar kontribusi variabel X dalam

mempengaruhi variabel Y. (Ghozali, 2005).

4.6.4.2 Uji F‐statistik

Pengujian ini bertujuan untuk menguji signifikansi pengaruh semua variabel

independen yang dimasukkan dalam model secara simultan terhadap variabel dependen.

Pengujian ini menggunakan Hipotesis Nol (H0) dan Hipotesis Alternatif (H1) yang

masing-masing secara statistik dinyatakan sebagai berikut:

H0: b1 = b2 = ... = bk = 0

H1: b1 ≠ b2 ≠ ... = bk ≠ 0

H0 menyatakan semua parameter dalam model secara simultan sama dengan nol, artinya

semua variabel independen yang dimasukkan dalam model secara simultan tidak berpengaruh

signifikan terhadap variabel dependen. H1 menyatakan tidak semua parameter dalam model

secara simultan sama dengan nol, artinya semua variabel independen yang dimasukkan dalam

model secara simultan berpengaruh signifikan terhadap variabel dependen. Pengujian ini

menggunakan tingkat keyakinan 95% atau pada taraf signifikansi (α) 5%.

Dalam pengujian ini, statistik F akan digunakan sebagai dasar untuk menerima atau

menolak hipotesis dengan kriteria pengambilan keputusan sebagai berikut:

1. Jika Fhitung > Ftabel maka H0 ditolak dan pada α=5%, H1 dapat diterima. Artinya

variabel independen yang dimasukkan dalam model secara simultan berpengaruh

2. Jika Fhitung < Ftabel maka H0 gagal ditolak pada α=5%. Artinya variabel independen

yang dimasukkan dalam model secara simultan tidak berpengaruh signifikan terhadap

variabel dependen.

Untuk mengetahui tingkat determinasi antar variabel maka dilakukan analisis

Koefisien Determinasi (R2) yaitu untuk mengetahui seberapa besar kemampuan variabel

independen mempengaruhi variabel dependen. Nilai R menunjukan besarnya pengaruh,

sedangkan nilai R Square menunjukan seberapa besar kontribusi variabel X dalam

mempengaruhi variabel Y. Untuk melihat pengaruh variabel X terhadap variabel Y secara

simultan maka akan digunakan uji F. Selanjutnya, untuk melihat pengaruh variabel X secara

parsial terhadap variabel Y dengan menggunakan uji t.

4.6.4.3 Uji t‐statistik

Pengujian ini bertujuan untuk menguji signifikansi pengaruh variabel independen

secara individual dalam menjelaskan variasi dalam variabel dependen. Pengujian ini

menggunakan Hipotesis Nol (H0) dan Hipotesis Alternatif (H1) yang masing-masing secara

statistik dinyatakan sebagai berikut:

H0: bi = 0

H1: bi ≠ 0

H0 menyatakan parameter suatu variabel independen sama dengan nol, artinya suatu variabel

independen tidak berpengaruh signifikan dalam menjelaskan variasi dalam variabel

dependen. H1 menyatakan parameter suatu variabel independen tidak sama dengan nol,

artinya suatu variabel independen berpengaruh signifikan dalam menjelaskan variasi dalam

variabel dependen. Pengujian ini menggunakan tingkat kepercayaan 95% atau pada taraf

signifikansi (α) 5%.

Dalam pengujian ini, statistik t akan digunakan sebagai dasar untuk menerima atau

1. Jika thitung > ttabel maka H0 ditolak dan pada α=5%, H1 dapat diterima. Artinya suatu

variabel independen berpengaruh signifikan dalam menjelaskan variasi dalam variabel

dependen.

2. Jika thitung < ttabel maka H0 gagal ditolak pada α=5%.

Artinya suatu variabel independen tidak berpengaruh signifikan dalam menjelaskan

variasi dalam variabel dependen.

4.6.4.4 Uji Variabel Moderating

Pengujian variabel moderating bertujuan untuk mengetahui apakah suatu variabel

independen merupakan variabel moderating yang dapat memperkuat atau memperlemah

hubungan antara variabel independen lainnya dengan variabel dependen. Dalam analisis

regresi, pengujian ini dapat dilakukan menggunakan (1) uji interaksi, (2) uji selisih mutlak

dan (3) uji residual. Penggunaan uji interaksi maupun uji selisih mutlak untuk menguji

variabel moderating memiliki kecenderungan akan terjadi multikolinieritas yang tinggi antar

variabel independen (Ghozali, 2006). Hal ini tentu akan menyalahi asumsi klasik dalam

regresi Ordinary Least Square (OLS). Untuk mengatasi multikolonieritas maka pengujian ini

dilakukan dengan menggunakan metode uji residual (Ghozali, 2005:207). Seluruh variabel

independen harus diregresikan dengan variabel moderating. Untuk mengetahui pengaruhnya,

dapat dilakukan persamaan regresi dengan model berikut ini:

Z = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + b7X7 + │e│

Setelah menghasilkan persamaan diatas, maka akan menghasilkan nilai residual,

selanjutnya akan ditransformasikan yang akan menghasilkan nilai absolut residual yang akan

diregresikan dengan variabel Net Interest Margin, sehingga akan menghasilkan persamaan

dengan model berikut:

dimana:

Y = perubahan laba Z = net interest margin a = konstanta

b1-b7 = koefisien regresi variable

b8 = koefisien regresi variable moderating

X1-X7 =variabel independen e = error

Analisis moderasi yang digunakan adalah berfungsi untuk melihat kemampuan

variabel moderasi dalam memperkuat atau memperlemah hubungan antara variabel

independen terhadap variabel dependen. Fokusnya adalah ketidakcocokan (lack of fit) yang

dihasilkan dari deviasi hubungan linier antar variabel independen. Dalam hal ini jika terjadi

kecocokan antara variabel independen dan variabel moderating (nilai residual kecil atau nol)

yaitu variabel independen tinggi dan variabel moderating juga tinggi, maka variabel

dependen juga tinggi. Sebaliknya jika terjadi ketidakcocokan atau lack of fit antara variabel

independen dan variabel moderating maka variabel dependen akan rendah. Pada persamaan

(2) menggambarkan suatu variabel dikatakan variabel moderating apabila nilai koefisien b1

variabel dependen signifikan dan negatif hasilnya (yang berarti adanya lack of fit antara

variabel independen dan variabel moderating mengakibatkan variabel dependen turun atau

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1 Deskriptif Data

5.1.1 Deskripsi Data Penelitian

Penelitian ini dilakukan untuk melihat keterkaitan antar pengaruh Net Profit Margin,

Non Performing Loan, Rasio Biaya Operasional/Pendapatan Operasional, Credit Risk Ratio,

Return On Asset, Return On Equity dan Gross Profit Margin terhadap perubahan laba dengan

Net Interest Margin sebagai variabel moderating pada Bank Umum yang terdaftar di Bursa

Efek Indonesia, sehingga nantinya diketahui faktor mana yang paling signifikan dalam

mempengaruhi perubahan laba. Lokasi penelitian adalah di Bursa Efek Indonesia dengan

tahun pengamatan mulai dari tahun 2010 sampai 2014. Ruang lingkup penelitian ini adalah

laporan keuangan yang memenuhi kriteria variabel penelitian dan tetap dipublikasikan selama

tahun pengamatan.

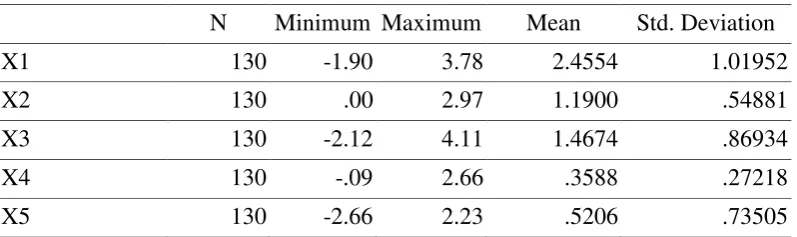

Data variabel Net Profit Margin (X1), Non Performing Loan (X2), Biaya

Operasional/Pendapatan Operasional (X3), Credit Risk Ratio (X4), Return On Asset (X5),

Return On Equity (X6) dan Gross Profit Margin (X7) yang diperoleh dari hasil analis

deskriptif menunjukkan nilai tertinggi (maximum), nilai terendah (minimum), rata-rata (mean)

dan standar deviasi dari masing-masing variabel yang diteliti. Hasil analisis deskriptif dapat

dilihat Pada Tabel 5.1 berikut ini:

Tabel 5.1 Deskriptif Data Penelitian

N Minimum Maximum Mean Std. Deviation

X1 130 -1.90 3.78 2.4554 1.01952

X2 130 .00 2.97 1.1900 .54881

X3 130 -2.12 4.11 1.4674 .86934

X4 130 -.09 2.66 .3588 .27218

X6 130 -1.90 3.44 2.1770 1.01065

X7 130 -4.61 .50 -1.6648 .89149

Y 130 -2.30 6.21 2.6250 1.66714

Z 130 .02 2.81 1.6976 .40041

Valid N (listwise)

130

Sumber : Hasil Penelitian, 2016 (Data diolah)

Berdasarkan hasil perhitungan tabel 5.1 variabel NPM (X1) mempunyai nilai

minimum -1,90 dan maksimum 3,78 dengan nilai rata-rata (mean) sebesar 2,45 dan standar

deviasi (SD) sebesar 1,01. Nilai SD lebih kecil daripada rata-rata, mengindikasikan variabel

NPM terdistribusi secara normal.

Variabel NPL (X2) mempunyai nilai minimum 0,00; nilai maksimum 2,97; nilai mean

sebesar 1,19; dan nilai SD sebesar 0,55. Nilai SD lebih kecil dari nilai rata-rata,

mengindikasikan variabel NPL terdistribusi secara normal dan menunjukkan penyimpangan

data NPL kecil.

Variabel BOPO (X3) mempunyai nilai minimum -2,12; nilai maksimum 4,11; nilai

mean sebesar 1,46; dan nilai SD sebesar 0,87. Nilai SD lebih kecil dari nilai rata-rata,

mengindikasikan variabel NPL terdistribusi secara normal dan menunjukkan penyimpangan

data BOPO pada tahun penelitian kecil.

Variabel CRR (X4) mempunyai nilai minimum -0,9; nilai maksimum 2,66; nilai mean

sebesar 0,35; dan nilai SD sebesar 0,27. Nilai SD lebih kecil dari nilai rata-rata,

mengindikasikan variabel NPL terdistribusi secara normal dan menunjukkan penyimpangan

data CRR pada tahun penelitian kecil.

Variabel ROA (X5) mempunyai nilai minimum -2,66; nilai maksimum 2,23; nilai

mean sebesar 0,52; dan nilai SD sebesar 0,73. Nilai SD lebih kecil dari nilai rata-rata,

mengindikasikan variabel NPL terdistribusi secara normal dan menunjukkan penyimpangan

Variabel ROE (X6) mempunyai nilai minimum -1,90; nilai maksimum 3,44; nilai

mean sebesar 2,17; dan nilai SD sebesar 1,01. Nilai SD lebih kecil dari nilai rata-rata,

mengindikasikan variabel NPL terdistribusi secara normal dan menunjukkan penyimpangan

data ROE pada tahun penelitian kecil.

Variabel GPM (X7) mempunyai nilai minimum -4,61; nilai maksimum 0,50; nilai

mean sebesar -1,66; dan nilai SD sebesar 0,89. Nilai SD lebih kecil dari nilai rata-rata,

mengindikasikan variabel NPL terdistribusi secara normal dan menunjukkan penyimpangan

data GPM pada tahun penelitian kecil.

Perubahan Laba (Y) mempunyai nilai minimum -2,30; nilai maksimum 6,21; nilai

mean sebesar 2,62; dan nilai SD sebesar 1,66. Nilai SD lebih kecil dari nilai rata-rata,

mengindikasikan variabel dependen Perubahan Laba terdistribusi secara normal.

Variabel Net Interest Margin (Z) mempunyai nilai minimum 0,02; nilai maksimum

2,81; nilai mean sebesar 1,69; dan nilai SD sebesar 0,40. Nilai SD lebih kecil dari nilai

rata-rata, mengindikasikan variabel NIM terdistribusi secara normal.

Dari hasil proses pengumpulan data diperoleh sebanyak 26 perusahaan perbankan

dengan jumlah data sebanyak 130 yang dijadikan sampel dalam penelitian. Hasil penelitian

menunjukkan bahwa variabel yang diuji berdistribusi normal.

5.1.2 Hasil uji Faktor

Hasil uji faktor antara variabel independen dapat dilihat pada output KMO dan

Bartlett’s Test pada Tabel 5.2 sebagai berikut:

Tabel 5.2

KMO and Bartlett’s Test

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. .668

Bartlett's Test of Sphericity Approx. Chi-Square 564.037

Df 45

Sig. .000

Pada Tabel 5.2 Nilai KMO and Bartlett’s Test untuk korelasi antar variabel yang

diinginkan adalah > 0,5. Hasil penelitian menunjukkan nilai KMO sebesar 0,00 lebih kecil

dari 0,5 maka variabel indpenden yang digunakan memungkinkan untuk dilakukan analisis

lebih lanjut. Selanjutnya, untuk melihat korelasi antar variabel independen dapat diperhatikan

tabel Anti-Image Matrices. Nilai yang diperhatikan adalah MSA (Measure of Sampling

Adequacy). Nilai MSA berkisar antara 0 hingga 1, dengan ketentuan sebagai berikut:

1. MSA = 1, variabel dapat diprediksi tanpa kesalahan oleh variabel yang lain.

2. MSA > 0,5 variabel masih bisa diprediksi dan bisa dianalisis lebih lanjut.

3. MSA < 0,5 variabel tidak bisa diprediksi dan tidak bisa dianalisis lebih lanjut, atau

dikeluarkan dari variabel lainnya. Hasil uji korelasi antar variabel independen dapat

dilihat pada Lampiran 1.

Berdasarkan Tabel Lampiran 1 hasil MSA, nilai dari variabel Net Profit Margin(X1),

Non Performing Loan(X2), Biaya Operasional/Pendapatan Operasional(X3), Credit Risk Ratio

(X4), Return On Asset(X5), Return On Equity(X6) dan Gross Profit Margin(X7) dapat

dianalisis lebih lanjut lagi sedangkan CAR, LDR dan QR tidak dapat dianalisis lebih lanjut

lagi karena nilainya lebih kecil dari variabel independen lainnya dan nilai MSAnya < 0,5.

5.2. Analisis Data

5.2.1 Uji Asumsi Klasik

Pengujian asumsi klasik digunakan untuk mengetahui model regresi linear berganda

dapat digunakan atau tidak. Apabila uji ini terpenuhi maka alat uji dimaksud dapat

dipergunakan untuk menguji model yang terdiri dari :

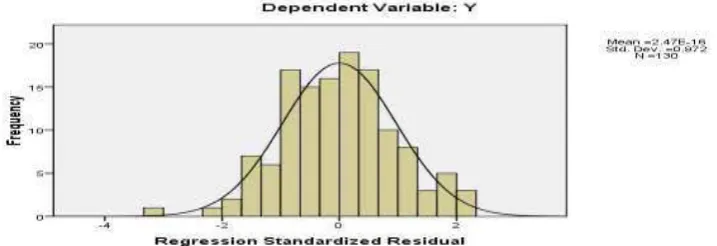

5.2.1.1 Uji Normalitas

Uji normalitas dilakukan untuk mengetahui sebuah regresi telah berdistribusi normal

Pada diagram pencar hasil olah data SPSS dengan dasar pengambilan keputusan yakni

jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model

regresi memenuhi asumsi normalitas. Hasil pengujian normalitas dapat dilihat pada Gambar

5.1:

Sumber: Hasil Penelitian, 2016 (data diolah)

Gambar 5.1 Diagram Pencar Hasil SPSS

Pada Gambar 5.1 dapat dilihat data menyebar disekitar garis diagonal dan

menunjukkan bahwa data berdistribusi normal.

Sumber: Hasil Penelitian, 2016 (data diolah)

Pada Gambar 5.2 pola distribusi merata di sisi kiri dan sisi kanan. Hasil penelitian

menunjukkan bahwa data berdistribusi normal. Hal ini dilihat dari garis diagonal membagi

dua sama rata kiri dan kanan, untuk analisis statistik, yakni dengan melihat uji statistik

Non-Parametrik Kolmogrov-Smirnov (K-S). Apabila hasil atau nilai Kolmogrov-Smirnov (K-S)

dan nilai Asymp.sig (2-tailed) atau probabilitasnya di atas 0,05, maka data telah memenuhi

asumsi normalitas. Hasil pengujian normalitas dapat dilihat pada Tabel 5.3 sebagai berikut:

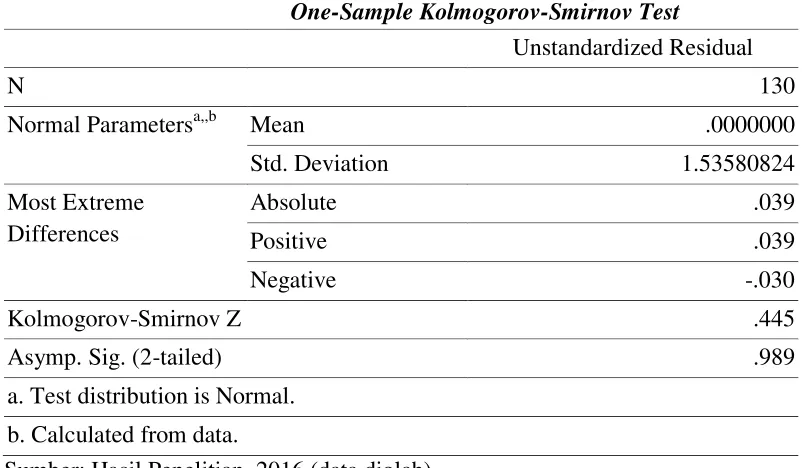

Tabel 5.3

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 130

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.53580824

Sumber: Hasil Penelitian, 2016 (data diolah)

Pada Tabel 5.3 menunjukkan nilai Kolmogrov-Smirnov (K-S) dengan Asy p.sig

(2-tailed) sebesar 0,990 di atas 0,05 maka model yang telah diuji dalam penelitian ini

berdistribusi normal.

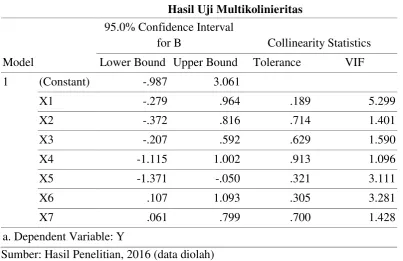

5.2.1.2 Uji Multikolonieritas

Uji multikolonieritas digunakan untuk mengetahui korelasi antar variabel independent

dan ini dapat dilihat dari Variance Inflation Factor (VIF) dengan catatan apabila VIF > 10

maka diduga mempunyai persoalan multikolinieritas dan apabila VIF < 10 maka tidak terjadi

Tabel 5.4

Hasil Uji Multikolinieritas

Model

95.0% Confidence Interval

for B Collinearity Statistics

Lower Bound Upper Bound Tolerance VIF

1 (Constant) -.987 3.061

X1 -.279 .964 .189 5.299

X2 -.372 .816 .714 1.401

X3 -.207 .592 .629 1.590

X4 -1.115 1.002 .913 1.096

X5 -1.371 -.050 .321 3.111

X6 .107 1.093 .305 3.281

X7 .061 .799 .700 1.428

a. Dependent Variable: Y

Sumber: Hasil Penelitian, 2016 (data diolah)

Pada Tabel 5.4 hasil variabel independen nilai VIF lebih kecil dari 10 dan nilai

tolerance mendekati 1. Hal ini menunjukkan variabel Net Profit Margin(X1), Non Performing

Loan(X2), Biaya Operasional/Pendapatan Operasional(X3) Credit Risk Ratio(X4), Return On

Asset(X5), Return On Equity (X6) dan Gross Profit Margin(X7) tidak terjadi gejala

multikolonieritas.

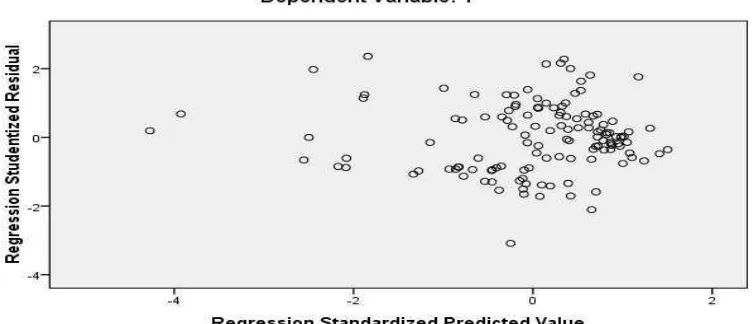

5.2.1.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk mengetahui dalam sebuah regressi terjadi

kesamaan varians residual, jika varians pengamatan tetap maka disebut homokedasitas, dan

jika berbeda disebut heteroskedastisitas dan model yang baik tentunya tidak terjadi

heteroskedastisitas. Dari hasil pengolahan data penelitian untuk scatter plot dengan

Sumber: Hasil Penelitian, 2016 (data diolah)

Gambar 5.3 Uji Heteroskedastisitas

Pada Gambar 5.3 terlihat titik menyebar dan tidak membentuk pola-pola tertentu dan

tersebar baik diatas angka 0 pada sumbu Regression Studentized Residual (y) maka tidak

terjadi heteroskedastisitas sehingga model regressi layak dipakai untuk memprediksi

perubahan laba berdasarkan variabel independen.

Pada uji Glejser dapat dilihat jika variabel independen singnifikan dibawah 5% secara

statistik, maka di indikasikan terjadinya heteroskedastisitas. Jika probabilitas signifikannya

diatas tingkat kepercayaan 5% maka model regresi tidak terjadi heteroskedastisitas.

Berdasarkan hasil pengolahan data dapat dilihat pada Tabel 5.5:

Tabel 5.5 Hasil Uji Glejser

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .485 .584 .831 .408

X1 .152 .179 .168 .847 .399

X2 .317 .171 .189 1.853 .066

X3 .174 .115 .164 1.507 .134

X5 .009 .190 .007 .048 .962

X6 -.214 .142 -.235 -1.505 .135

X7 -.145 .106 -.140 -1.364 .175

a. Dependent Variable: Absut

Sumber: Hasil Penelitian, 2016 (data diolah)

Beradasarkan pada Tabel 5.5 dapat dilihat bahwa tingkat signifikansi pada uji-glejser

diatas 5% atau 0,05. Hal ini menunjukkan bahwa variabel Net Profit Margin(X1), Non

Performing Loan(X2), Biaya Operasional/Pendapatan Operasional(X3), Credit Risk

Ratio(X4), Return On Asset (X5), Return On Equity(X6) dan Gross Profit Margin(X7) tidak

terjadi heteroskesdastisitas.

5.2.1.4 Uji Autokorelasi

Dalam mendeteksi terjadinya autokorelasi dilakukan perbandingan nilai

Durbin-Watson (DW)-statistik dengan nilai DW-tabel. Nilai DW statistik dalam penelitian ini dapat

diketahui dengan melihat koefisien korelasi DW-statistik (DW-test) melalui uji

Durbin-Watson pada Tabel 5.6 berikut ini :

Tabel 5.6

a. Predictors: (Constant), X7, X2, X3, X4, X6, X5, X1

b. Dependent Variable: Y

Sumber: Hasil Penelitian, 2016 (data diolah)

Berdasarkan pada Tabel 5.6 dapat diketahui bahwa nilai dari Durbin-Watson

menunjukkan bahwa tidak terjadi autokorelasi yang berada pada kisaran angka 1 sampai

5.3. Pengujian Hipotesis

5.3.1 Analisis Persamaan Regresi Linear Berganda

Analisis regresi linear berganda digunakan untuk menguji hipotesis tentang pengaruh

Net Profit Margin (X1), Non Performing Loan (X2), Biaya Operasional/Pendapatan

Operasional (X3), Credit Risk Ratio (X4), Return On Asset (X5), Return On Equity (X6) dan

Gross Profit Margin (X7) terhadap variabel perubahan laba. Berdasarkan hasil persamaan

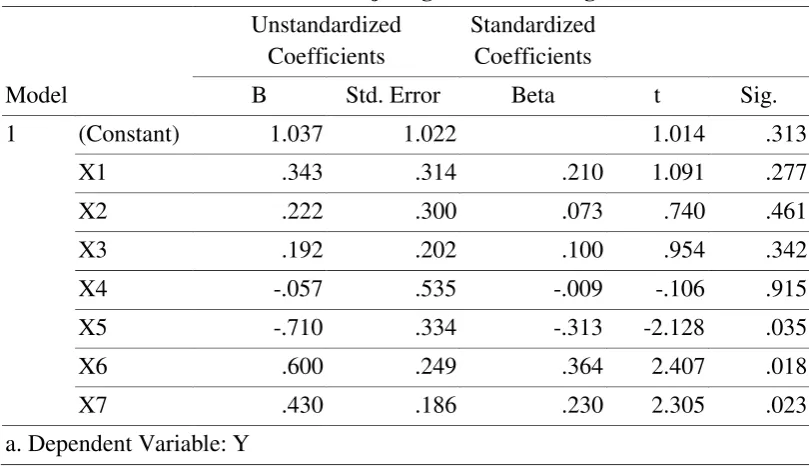

regresi linear berganda diperoleh hasil seperti Tabel 5.7:

Tabel 5.7

Hasil Uji Regresi Linier Berganda

Model

Sumber: Hasil Penelitian, 2016 (data diolah)

Berdasarkan Tabel 5.7 maka persamaan regresi linier berganda dalam penelitian ini

sebagai berikut:

Y = 1,037 + 0,343X1 + 0,222X2 + 0,192X3 - 0,057X4 - 0,710X5 + 0,600X6 + 0,430X7

1. Nilai konstanta (a) hasil nilai regresi sebesar 1,037 artinya jika Net Profit Margin(X1),

Non Performing Loan(X2), Biaya Operasional/Pendapatan Operasional(X3), Credit

Risk Ratio(X4), Return On Asset (X5), Return On Equity(X6) dan Gross Profit

1,037. Artinya kenaikan perubahan laba hanya diukur dari nilai konstanta yang

diperoleh.

2. Koefisien regresi X1 untuk variabel Net Profit Margin sebesar 0,343 bertanda positif,

artinya menyatakan bahwa setiap penambahan 1% Net Profit Margin/NPM akan

menyebabkan terjadinya peningkatan perubahan laba sebesar 0,343. Hal ini

menunjukkan bahwa Net Profit Margin/NPM sejalan dengan peningkatan perubahan

laba.

3. Koefisien regresi X2 untuk variabel Non Performing Loan sebesar 0,222 bertanda

positif, artinya menyatakan bahwa setiap penambahan 1% Non Performing Loan

akan menyebabkan terjadinya peningkatan perubahan laba sebesar 0,222. Hal ini

menunjukkan bahwa Non Performing Loan sejalan dengan peningkatan perubahan

laba.

4. Koefisien regresi X3 untuk variabel Biaya Operasional/Pendapatan Operasional

sebesar 0,192 bertanda positif, artinya menyatakan bahwa setiap penambahan 1%

Biaya Operasional/Pendapatan Operasional akan menyebabkan terjadinya

peningkatan perubahan laba sebesar 0,192. Hal ini menunjukkan bahwa Biaya

Operasional/ Pendapatan Operasional/BOPO sejalan dengan peningkatan perubahan

laba.

5. Koefisien regresi X4 untuk variabel Credit Risk Ratio sebesar - 0,057bertanda negatif,

artinya menyatakan bahwa setiap penambahan 1% Credit Risk Ratio akan

menyebabkan terjadinya penurunan perubahan laba sebesar -0,057. Hal ini

menunjukkan bahwa Credit Risk Ratio tidak sejalan dengan peningkatan perubahan

laba.

6. Koefisien regresi X5 untuk variabel Return On Asset sebesar - 0,710 bertanda negatif,

menyebabkan terjadinya penurunan perubahan laba sebesar -0,710. Hal ini

menunjukkan bahwa Return On Asset tidak sejalan dengan peningkatan perubahan

laba.

7. Koefisien regresi X6 untuk variabel Return On Equity sebesar 0,600 bertanda positif,

artinya menyatakan bahwa setiap penambahan 1% Return On Equity akan

menyebabkan terjadinya peningkatan perubahan laba sebesar 0,600. Hal ini

menunjukkan bahwa Return On Equity sejalan dengan peningkatan perubahan laba.

8. Koefisien regresi X7 untuk variabel Gross Profit Margin sebesar 0,430 bertanda

positif, artinya menyatakan bahwa setiap penambahan 1% Gross Profit Margin akan

menyebabkan terjadinya peningkatan perubahan laba sebesar 0,430%. Hal ini

menunjukkan bahwa Gross Profit Margin sejalan dengan peningkatan perubahan

laba.

5.3.2 Koefisien Determinasi (R²)

Koefisien determinasi merupakan besaran yang menunjukkan besarnya variasi

variabel dependen (Perubahan laba) yang dapat dijelaskan oleh variabel independen (Net

Profit Margin (X1), Non Performing Loan (X2), Biaya Operasional/Pendapatan Operasional

(X3), Credit Risk Ratio (X4), Return On Asset (X5), Return On Equity (X6) dan Gross Profit

Margin (X7)). Nilai koefisien determinasi ditentukan dengan nilai R square, dapat dilihat

pada Tabel 5.8:

Tabel 5.8

Nilai Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .389a .151 .103 1.57925

a. Predictors: (Constant), X7, X2, X3, X4, X6, X5, X1

b. Dependent Variable: Y

Berdasarkan Tabel 5.8 di atas nilai adjusted R Square adalah 0,103 artinya bahwa

kemampuan variabel Net Profit Margin/NPM (X1), Non Performing Loan/NPL (X2), Biaya

Operasional/Pendapatan Operasional/BOPO (X3) Credit Risk Ratio/CRR (X4), Return On

Asset/ROA (X5), Return On Equity/ROE (X6) dan Gross Profit Margin/GPM (X7) dapat

menjelaskan variasi dari perubahan laba adalah sebesar 10,3% sedangkan sisanya sebesar

89,7%. Hal ini menunjukkan bahwa Net Profit Margin/NPM (X1), Non Performing

Loan/NPL (X2), Biaya Operasional/Pendapatan Operasional/BOPO (X3) Credit Risk

Ratio/CRR (X4), Return On Asset/ROA (X5), Return On Equity/ROE (X6) dan Gross Profit

Margin/GPM (X7) cukup lemah dalam menjelaskan variasinya terhadap perubahan laba

karena nilai yang diperoleh dibawah 50%, sedangkan sisanya dijelaskan oleh

variabel-variabel independen yang belum diteliti.

5.3.3 Hasil Pengujian Hipotesis Secara Simultan

Uji simultan / uji F dilakukan untuk mengetahui pengaruh tingkat positif dan

signifikansi dari variabel Net Profit Margin/NPM (X1), Non Performing Loan/NPL (X2),

Biaya Operasional/Pendapatan Operasional/BOPO (X3), Credit Risk Ratio/CRR (X4), Return

On Asset/ROA (X5), Return On Equity/ROE (X6) dan Gross Profit Margin/GPM (X7)

terhadap perubahan laba dapat dilihat pada Tabel 5.9:

Tabel 5.9 Hasil Pengujian Hipotesis Secara Simultan / Uji F

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 54.265 7 7.752 3.108 .005a

Residual 304.273 122 2.494

Total 358.538 129

a. Predictors: (Constant), X7, X2, X3, X4, X6, X5, X1

b. Dependent Variable: Y

Pada Tabel 5.9 diperoleh hasil F Hitung 3,108 sedangkan F Tabel pada α = 0,05 dengan

derajat pembilang 7 dan derajat penyebut 122 diperoleh F tabel 2,10 dari hasil ini diketahui F

hitung > F tabel, dan signifikansi 0,005 atau lebih kecil dari α = 0,05 jadi posisi titik uji

signifikansi berada pada wilayah menerima H1 dan menolak H0 artinya bahwa secara

simultan Net Profit Margin (X1), Non Performing Loan (X2), Biaya Operasional/Pendapatan

Operasional (X3), Credit Risk Ratio (X4), Return On Asset (X5), Return On Equity (X6) dan

Gross Profit Margin (X7) berpengaruh positif dan signifikan terhadap perubahan laba.

Artinya bahwa secara bersama-sama menunjukkan Net Profit Margin (X1), Non Performing

Loan (X2), Biaya Operasional/Pendapatan Operasional (X3), Credit Risk Ratio (X4), Return

On Asset (X5), Return On Equity (X6) dan Gross Profit Margin (X7) dapat berpengaruh dalam

meningkatkan perubahan laba.

5.3.4 Hasil Pengujian Hipotesis Secara Parsial

Hasil pengujian hipotesis secara parsial Net Profit Margin (X1), Non Performing Loan

(X2), Biaya Operasional/Pendapatan Operasional (X3), Credit Risk Ratio (X4), Return On

Asset (X5), Return On Equity (X6) dan Gross Profit Margin (X7) terhadap perubahan laba

dapat dilihat pada Tabel 5.10:

Tabel 5.10 Hasil Uji Hipotesis Secara Parsial / Uji t

Model

Sumber: Hasil Penelitian, 2016 (data diolah)

Pada Tabel 5.10 Hasil uji parsial diperoleh hasil sebagai berikut:

1. Nilai t hitung untuk Net Profit Margin (X1) sebesar 1,091 lebih kecil dibandingkan

dengan nilai t tabel (1,65), atau nilai sig t untuk variabel Net Profit Margin (X1) sebesar

0,277 lebih besar dari alpha 0,05. Berdasarkan hasil yang diperoleh maka menerima H0

dan menolak H1 untuk variabel Net Profit Margin (X1). Dengan demikian, secara parsial

Net Profit Margin (X1) tidak berpengaruh tidak signifikan terhadap perubahan laba.

2. Nilai t hitung untuk Non Performing Loan (X2) sebesar 0,740 lebih kecil dibandingkan

dengan nilai t tabel (1,65), atau nilai sig t untuk variabel Non Performing Loan (X2)

sebesar 0,461 lebih besar dari alpha 0,05. Berdasarkan hasil yang diperoleh maka

menerima H0 dan menolak H1 untuk variabel Non Performing Loan (X2). Dengan

demikian, secara parsial Non Performing Loan (X2) berpengaruh tidak signifikan

terhadap perubahan laba.

3. Nilai t hitung untuk Biaya Operasional/Pendapatan Operasional (X3) sebesar 0,954 lebih

kecil dibandingkan dengan nilai t tabel (1,65), atau nilai sig t untuk variabel Biaya

Operasional/Pendapatan Operasional (X3) sebesar 0,42 lebih besar dari alpha 0,05.

Biaya Operasional/Pendapatan Operasional (X3). Dengan demikian, secara parsial Biaya

Operasional/Pendapatan Operasional (X3) berpengaruh tidak signifikan terhadap

perubahan laba.

4. Nilai t hitung untuk Credit Risk Ratio (X4) sebesar -0,106 lebih kecil dibandingkan

dengan nilai t tabel (1,65), atau nilai sig t untuk variabel Credit Risk Ratio (X4) sebesar

0,915 lebih besar dari alpha 0,05. Berdasarkan hasil yang diperoleh maka menerima H0

dan menolak H1 untuk variabel Credit Risk Ratio (X4). Dengan demikian, secara parsial

Credit Risk Ratio (X4) berpengaruh tidak signifikan terhadap perubahan laba.

5. Nilai t hitung untuk Return On Asset (X5) sebesar -2,128 lebih kecil dibandingkan

dengan nilai t tabel (1,65), atau nilai sig t untuk variabel Return On Asset (X5) sebesar

0,035 lebih kecil dari alpha 0,05. Berdasarkan hasil yang diperoleh maka menerima H0

dan menolak H1 untuk variabel Return On Asset (X5). Dengan demikian, secara parsial

Return On Asset (X5) berpengaruh signifikan terhadap perubahan laba.

6. Nilai t hitung untuk Return On Equity (X6) sebesar 2,407 lebih besar dibandingkan

dengan nilai t tabel (1,65), atau nilai sig t untuk variabel Return On Equity (X6) sebesar

0,018 lebih kecil dari alpha 0,05. Berdasarkan hasil yang diperoleh maka menerima H1

dan menolak H0 untuk variabel Return On Equity (X6). Dengan demikian, secara parsial

Return On Equity (X6) berpengaruh signifikan terhadap perubahan laba. Hal ini terbukti

bahwa Return On Equity (X6) berpengaruh nyata dalam meningkatkan perubahan laba.

7. Nilai t hitung untuk dan Gross Profit Margin (X7) sebesar 2,305 lebih besar

dibandingkan dengan nilai t tabel (1,65), atau nilai sig t untuk variabel Gross Profit

Margin (X7) sebesar 0,023 lebih kecil dari alpha 0,05. Berdasarkan hasil yang diperoleh

maka menerima H1 dan menolak H0 untuk variabel Gross Profit Margin (X7). Dengan

demikian, secara parsial Gross Profit Margin (X7) berpengaruh signifikan terhadap

5.3.5 Uji Moderating

Menurut Ghozali (2008), variabel moderating adalah variabel independen yang

memperkuat atau memperlemah hubungan antara variabel independen lainnya terhadap

variabel dependen. Jika tingkat signifikan moderator lebih besar dari α 0,05 maka Net Interest

Margin/NIM bukan variabel moderator, sebaliknya jika tingkat signifikan lebih kecil dari

Coefficientsa

Sumber: Hasil Penelitian, 2016 (data diolah)

Berdasarkan Tabel 5.12 maka persamaan regresi linier berganda dalam penelitian ini

sebagai berikut:

| e | = 1,719 - 0,018Y

1. Nilai konstanta (a) hasil nilai regresi sebesar 1,719 artinya jika Net Interest Margin/NIM

= 0 atau konstan maka nilai perubahan laba dapat meningkat sebesar 1,719. Artinya

kenaikan perubahan laba hanya diukur dari nilai konstanta yang diperoleh.

2. Koefisien regresi Y untuk variabel Perubahan Laba sebesar -0,018 bertanda negatif,

artinya menyatakan bahwa setiap penambahan 1% perubahan laba akan menyebabkan

terjadinya penurunan Net Interest Margin/NIM sebesar 0,018. Hal ini menunjukkan

bahwa Net Interest Margin/NIM sebagai variabel moderatingsejalan dengan perubahan

laba.

Hasil uji statistik t diketahui bahwa nilai t hitung sebesar -0,467 dan nilai signifikan

moderating sebesar 0,641 lebih besar dari α =0,05 Berdasarkan hasil yang diperoleh maka

Net Interest Margin/NIM bukan sebagai variabel moderasi yang dapat memperkuat pengaruh

Profit Margin (NPM), Non Performing Loan (NPL), Rasio Biaya Operasional/Pendapatan

Operasional (BOPO), Credit Risk Ratio (CRR), Return On Asset (ROA), Return On Equity

(ROE), dan Gross Profit Margin (GPM) terhadap perubahan laba pada bank umum yang

terdaftar di Bursa Efek Indonesia, artinya Net Interest Margin/NIM tidak menunjukkan

5.4 Pembahasan

5.4.1 Pengaruh Secara Simultan (Uji F)

Secara simultan Net Profit Margin (X1), Non Performing Loan (X2), Biaya

Operasional/Pendapatan Operasional (X3), Credit Risk Ratio (X4), Return On Asset (X5),

Return On Equity (X6) dan Gross Profit Margin (X7) berpengaruh positif dan signifikan

terhadap perubahan laba. Artinya bahwa secara bersama-sama menunjukkan Net Profit

Margin (X1), Non Performing Loan (X2), Biaya Operasional/Pendapatan Operasional (X3),

Credit Risk Ratio (X4), Return On Asset (X5), Return On Equity (X6) dan Gross Profit

Margin (X7) dapat berpengaruh dalam meningkatkan perubahan laba.

Hasil penelitian ini sejalan dengan penelitian Zainudin dan Jogiyanto (1999) hasil

penelitiannya menunjukkan bahwa keempet variabel independen tersebut (CAR, NPL, ROA

dan LDR) mampu memprediksi perubahan laba satu tahun mendatang sementara pada

perubahan laba dua tahun mendatang, keempat variabel tersebut tidak berpengaruh

signifikan.

Namun hasil penelitian ini tidak sejalan dengan Penelitian Bahtiar Usman (2003)

yang menunjukkan Quick Ratio, Loan to Deposit Ratio (LDR), Gross Profit Margin (GPM),

Net Profit Margin (NPM), Net Interest Margin (NIM), Biaya Operasi terhadap Pendapatan

Operasi (BOPO), Capital Adequacy Ratio (CAR), Leverage Multiplier, Non Performing

Loan (NPL) dan Deposit Risk Ratio (DRR) atau semua variabel independen tidak

menunjukkan pengaruh yang signifikan terhadap laba bank satu tahun mendatang kecuali

quick ratio.

Net Profit Margin (NPM) menunjukkan kemampuan perusahaan dalam menghasilkan

pendapatan perusahaan yang akan datang dalam memprediksi pertumbuhan laba. Menurut

Slamet (2003) menyatakan bahwa ukuran NPM yang tinggi menandakan adanya kemampuan

perusahaan yang tinggi dalam menghasilkan laba bersih pada penjualan terterntu. Bukti

Non Performing Loan (NPL) merupakan rasio yang dipergunakan untuk mengukur

kemampuan bank dalam menyanggah resiko kegagalan kredit oleh debitur. Semakin kecil

NPL semakin kecil pula resiko yang ditanggug pihak bank. Demikian sebaliknya, semakin

besar NPL maka semakin besar resiko kegagalan kredit yang disalurkan, yang berpotensi

menurunkan pendapatan bunga serta menurunkan laba.

Rasio BOPO menunjukan efisiensi dalam menjalankan usaha pokoknya terutama

kredit berdasarkan jumlah dana yang berhasil dikumpulkan. Dalam pengumpulan dana

terutama dalam masyarakat diperlukan biaya selain biaya bunga. Bahtiar Usman (2003)

mengemukakan dimana BOPO menunjukan pengaruh yang negatif, semakin kecil BOPO

menunjukan semakin efisien bank dalam mengelola kegiatannya sehingga laba akan

meningkat.

Credit Risk Ratio (CRR) digunakan untuk mengukur kemampuan bank dalam

menyanggah risiko kegagalan pengembalian kredit oleh debitur yang semakin besar semakin

bagus. Rasio ini juga menggambarkan kemampuan bank dalam memenuhi likuiditasnya

dengan jalan memenuhi permintaan kredit lainnya. Semakin tinggi rasio ini akan

menunjukkan bahwa banyak kredit macet, dan bank akan mengalami kesulitan finansial,

sehingga resiko kreditnya menjadi lebih besar yang mengakibatkan terjadi penurunanan

dalam perubahan laba.

Return On Asset (ROA) merupakan alat ukur yang digunakan untuk melihat

keefektifan perbankan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang

dimiliki. ROA merupakan rasio antara laba setelah pajak (earning after tax) terhadap total

aset yang dimiliki oleh bank. Semakin tinggi ROA suatu bank maka semakin bagus pula

kinerja keuangan bank tersebut. ROA yang tinggi menunjukan bahwa bank tersebut memiliki

kemampuan yang besar dalam meningkatkan laba operasi dan prospek masa depan. Semakin

positif terhadap perubahan laba bank. Pengaruh ROA terhadap perubahan laba dikemukakan

oleh Suhardito, et al (1999) dimana dalam penelitianya menunjukkan ROA berpengaruh

positif terhadap perubahan laba.

Return On Equity (ROE) termasuk dalam rasio keuangan yang berhubungan dengan

profitabilitas. ROE digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan

laba berdasarkan dari modal sendiri. Menurut Brigham dan Houstom (2006) menyatakan

bahwa ROE merupakan rasio laba bersih terhadap ekuitas saham biasa, untuk mengukur

tingkat pengembalian atas investasi dari pemegang saham biasa. Apabila semakin tinggi rasio

ini, maka akan semakin besar tingkat pengembalian dana yang diberikan kepada pemegang

saham.

Gross Profit Margin (GPM) merupakan rasio antara laba kotor (yaitu penjualan bersih

dikurangi dengan harga pokok penjualan) terhadap penjualan bersih. GPM yang meningkat

menunjukkan semakin besar tingkat kembalian keuntungan kotor yang diperoleh perusahaan

terhadap penjualan bersihnya. Ini berarti semakin efisien biaya yang dikeluarkan perusahaan

untuk menunjang kegiatan penjualan sehingga pendapatan yang diperoleh menjadi

meningkat.

Net Interest Margin (NIM) merupakan rasio yang menunjukkan kemampuan

manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan

bunga bersih. NIM diperoleh dari rasio antara pendapatan bunga bank terhadap jumlah kredit

yang diberikan (outstanding credit). Untuk mengukur efisiensi atau tidaknya perbankan

tersebut, atau melalui NIM, pendapatan bunga yang menjadi salah satu komponen

penghasilan bank berhasil secara optimal atau tidak. Rasio NIM mempunyai pengaruh yang

positif terhadap perubahan laba. Semakin tinggi NIM suatu bank, maka berarti semakin baik

kinerja bank dari sudut pendapatan bunganya, yang akan mempengaruhi perubahan laba yang

5.4.2 Pengaruh Secara Parsial (Uji t)

1. Secara parsial Net Profit Margin (X1) berpengaruh tidak signifikan terhadap perubahan

laba. Hal ini menunjukkan bahwa Net Profit Margin (X1) berpengaruh tidak signifikan

dalam meningkatkan perubahan laba. Menurut Slamet (2003) menyatakan bahwa ukuran

NPM yang tinggi menandakan adanya kemampuan perusahaan yang tinggi dalam

menghasilkan laba bersih pada penjualan terterntu. Bukti empiris pada hubungan NPM

dengan perubahan laba yang ditunjukkan oleh Meity, (2005).

2. Secara parsial Non Performing Loan (X2) berpengaruh tidak signifikan terhadap

perubahan laba. Hal ini menunjukkan bahwa Non Performing Loan (X2) berpengaruh

tidak signifikan dalam meningkatkan perubahan laba. Hasil penelitian ini tidak sejalan

dengan penelitian yang dilakukan Lilis Erna Ariyanti (2010) meneliti pengaruh CAR,

NIM, NPL, BOPO, ROA dan Kualitas Aktiva Produktif terhadap perubahan laba. Dan

hasil penelitiannya menunjukkan hanya variabel LDR saja yang mempunyai pengaruh

terhadap perubahan laba. Semakin kecil NPL semakin kecil pula resiko yang ditanggug

pihak bank. Demikian sebaliknya, semakin besar NPL maka semakin besar resiko

kegagalan kredit yang disalurkan, yang berpotensi menurunkan pendapatan bunga serta

menurunkan laba.

3. Secara parsial Biaya Operasional/Pendapatan Operasional (X3) berpengaruh tidak

signifikan terhadap perubahan laba. Hal ini menunjukkan bahwa Biaya

Operasional/Pendapatan Operasional (X3) berpengaruh tidak signifikan dalam

meningkatkan perubahan laba. Rasio BOPO menunjukan efisiensi dalam menjalankan

usaha pokoknya terutama kredit berdasarkan jumlah dana yang berhasil dikumpulkan.

Dalam pengumpulan dana terutama dalam masyarakat diperlukan biaya selain biaya