BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kas merupakan aset perusahaan yang paling lancar (likuid) dari

seluruh aktiva yang ada. Dan kas juga merupakan aktiva yang paling harus

dijaga. Hal ini disebabkan karena kas sangat mudah dialihkan atau dipindah

tangankan karena kas tidak memiliki identitas kepemilikan. Oleh karena itu

perusahaan / instansi harus melakukan pengawasan untuk melindungi kas.

Didalam mencapai tujuannya perusahaan / instansi selalu menghadapi

persoalan baik yang berasal dari dalam maupun dari luar. Dilihat dari ciri-ciri

dan kepentingannya, kas selalu menjadi objek utama yang disalahgunakan,

untuk itu diperlukan adanya pengawasan – pengawasan internal yang dapat

mencegah terjadinya penyalahgunaan dan penyelewengan kas.

Pengawasan dapat diartikan sebagai alat untuk mengkoordinasikan

aktivitas-aktivitas perusahaan / instansi agar sesuai dengan rencana yang telah

ditetapkan sebelumnya. Salah satu cara untuk melaksanakan pengawasan

adalah dengan menyusun sistem pengawasan internal kas yang memadai dan

tentunya dapat dipertanggungjawabkan pelaksanaannya dalam mengamankan

harta suatu perusahaan/ instansi, meningkatkan efisiensi dan mendorong

karyawan untuk selalu mematuhi kebijakan – kebijakan yang telah ditetapkan

oleh manajemen sehingga kecurangan dan penyalahgunaan kas dapat

keberhasilan setiap keputusan dan peraturan yang telah ditetapkan serta dapat

mendukung keberhasilan operasi suatu perusahaan / instansi.

Pengawasan internal merupakan salah satu fungsi manajemen yang

memiliki peranan penting dalam aktifitas perusahaan. Pengawasan yang baik

dan efektif, memungkinkan pemimpin perusahaan untuk mengamankan harta

kekayaan perusahaan serta dapat mengatur dan merencanakan pekerjaan

untuk saat ini dan untuk masa yang akan datang.

Manajemen mempunyai tanggung jawab paling utama dalam menjaga

keamanan harta milik perusahaan serta menemukan dan mencegah terjadinya

kesalahan dan penyelewengan ataupun pemborosan pada saat perusahaan

beroperasi. Manajemen terhadap kas juga bertanggungjawab terhadap

pembuatan perencanaan, melakukan prosedur atau otorisasi serta menetapkan

dan mengawasi suatu kegiatan melalui pengawasan intern. Manajemen

biasanya menghadapi dua masalah akuntansi untuk transaksi kas, yaitu

pengawasan intern harus ditetapkan untuk menjamin bahwa tidak ada

transaksi yang tidak diotorisasi oleh pejabat atau karyawan, dan informasi

yang diperlukan untuk manajemen kas yang ada ditangan dan transaksi harus

tersedia.

Melindungi kas dan menjamin keakuratan catatan akuntansi untuk kas

dalam pengendalian internal yang efektif atas kas merupakan suatu

keharusan. Pengawasan intern yang baik menghindari terjadinya

penyelewengan seperti melakukan perubahan laporan atau perhitungannya,

pengawasan yang tepat terhadap harta, utang, pendapatan dan biaya.

Perangkat pengawasan yang canggih atau dengan disusunnya sistem yang

terbaik sekalipun belum tentu mampu menghindarkan kesalahan jika terdapat

persekongkolan dari para karyawan untuk melakukan suatu kecurangan yang

dapat menyebabkan pengawasan tersebut tidak berguna lagi.

Dengan landasan pemikiran diatas, maka penulis memilih judul

“Sistem Pengawasan Internal Kas Pada CV. Satu Nusa”.

B.Rumusan Masalah

Sesuai dengan judul yang diambil maka penulis mengajukan masalah

pokok yang akan dibahas dalam Tugas Akhir ini yaitu sejauh mana peran

pengawasan internal kas baik secara operasional maupun dari sisi pembukuan

pada CV. Satu Nusa.

Adapun perumusan masalah yang akan dibahas pada Tugas Akhir ini

adalah sebagai berikut:

1. Bagaimana Sistem Pengawasan Internal Penerimaan Kas pada CV. Satu

Nusa?

2. Bagaimana Sistem Pengawasan Internal Pengeluaran Kas padaCV. Satu

Nusa?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui bagaimana sistem pengawasan internalpenerimaan

kas pada CV. Satu Nusa.

b. Untuk mengetahui bagaimana sistem pengawasan internal pengeluaran

kas pada CV. Satu Nusa.

2. Manfaat Penelitian

Adapun manfaat penelitian adalah sebagai berikut:

a. Bagi Perusahaan

Sebagai bahan masukan dan pertimbangan untuk CV. Satu Nusa

Medan

b. Bagi Peneliti

Sebagai bahan masukan jika sewaktu-waktu peneliti diminta

memberikan penjelasan dan masukan mengenai sistem pengawasan

internal kas pada CV. Satu Nusa Medan.

c. Bagi Peneliti Lain

Sebagai bahan referensi untuk penelitian yang sejenis dimasa yang

akan datang.

D. Rencana Penulisan

1. Jadwal Survei/Observasi

Penelitian ini dilakukan di CV. Satu Nusa Jalan Letda Sujono No.

55 Medan. Untuk lebih jelasnya jadwal kegiatan ini dapat dilihat pada

Tabel 1.1

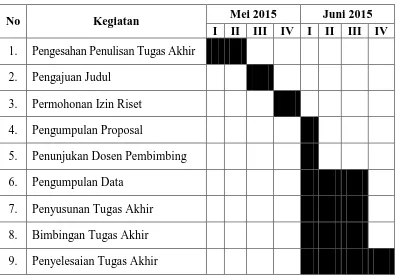

Jadwal Survei/Observasi dan Tugas Akhir

No Kegiatan Mei 2015 Juni 2015

I II III IV I II III IV 1. Pengesahan Penulisan Tugas Akhir

2. Pengajuan Judul

3. Permohonan Izin Riset

4. Pengumpulan Proposal

5. Penunjukan Dosen Pembimbing

6. Pengumpulan Data

7. Penyusunan Tugas Akhir

8. Bimbingan Tugas Akhir

9. Penyelesaian Tugas Akhir

2. Rencana Isi

Penulis akan memberikan gambaran rencana isi yang membuat

lebih terarahnya penulisan Tugas Akhir ini penulis membagi luas

pembahasan tugas akhir ini dalam empat (4) bab, yang dianggap cukup

memadai untuk mengemukakan hal yang dianggap penting dan relevan

dengan judul tugas akhir yang dimaksud, dengan tujuan agar penulisan

tugas akhir ini dapat lebih terarah dan sistematis. Adapun uraiannya adalah

sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini akan diuraikan tentang latar belakang,

BAB II : CV. SATU NUSA

Bab ini meliputi sejarah ringkas yang mencakup visi, misi

dan tujuan CV. Satu Nusa, struktur organisasi, job

description, jaringan usaha, kinerja usaha terkini dan rencana

usaha CV. Satu Nusa.

BAB III : SISTEM INTERNAL KAS PADA CV. SATU NUSA Pada bab ini penulis mencoba untuk menguraikan mengenai

pengertian sistem pengawasan internal kas, fungsi dan tujuan

pengawasan internal kas, unsur-unsur pengawasan internal

kas, prosedur penerimaan dan pengeluaran kas, jenis-jenis

penerimaan dan pengeluaran kas, serta sistem pengawasan

internal kas.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis mencoba mengambil kesimpulan dan

memberikan saran-saran yang bertitik tolak dari

pengumpulan data dan pembahasan yang dilakukan dimana

diharapkan dapat memberikan masukan yang bermanfaat