Proposal Metode Penelitian

PERBANDINGAN AUDITOR BERPENGALAMAN

DENGAN TIDAK BERPENGALAMAN: STUDI

PERANAN FEEDBACK TERHADAP KINERJA

PENUGASAN PENGENDALIAN INTEREN

Disusun oleh :

Nama : Clarence Sebastian

Kelas : P

NIM : 125130211

Program Studi Ekonomi Akuntansi

Universitas Tarumanagara

Jakarta

PENDAHULUAN

1.1 Latar belakang masalah

Pesatnya pertumbuhan ekonomi di masa kini, menuntut persaingan antar perusahaan untuk berlomba-lomba mendapatkan nama baik (goodwill) dari seluruh masyarakat, namun di satu sisi juga perusahaan tersebut harus fokus pada keuangaan perusahaan dimana pada akhirnya laporan keuangan tersebut dapat dijadikan bahan untuk melakukan investasi bagi para pemegang saham.

Maka dibutuhkan informasi arus kas perusahaan yang akurat dan tidak mengandung salah saji yang bersifat material, oleh sebab itu dibutuhkan jasa akuntan publik yang andal dalam menyajikan laporan keuangan tersebut , oleh karena itu dibutuhkan auditor yang independen untuk tetap menjaga kualitas auditnya dalam perusahaan.

Tugas seorang auditor adalah memberikan dan menyajikan informasi berupa audit report, yang didalamnya terdapat opini yang wajar mengani laporan keuangan perusahaan. Dimana dalam audit report tersebut, auditor memastikan bahwa laporan keungan tersebut bebas dari salah saji yang material.

Selain memberikan opini terhadap laporan keuangan, auditor juga harus memahami pengendalian intern dalam suatu perusahaan yang sedang diaudit.

cara untuk mengarahkan, mengawasi, dan mengukur sumber daya suatu organisasi. Ia berperan penting untuk mencegah dan mendeteksi penggelapan (fraud) dan melindungi sumber daya organisasi baik yang berwujud (seperti mesin dan lahan) maupun tidak berwujud (seperti reputasi atau hak kekayaan intelektual seperti merek dagang).

Adanya sistem akuntansi yang memadai, menjadikan akuntan perusahaan dapat menyediakan informasi keuangan bagi setiap tingkatan manajemen, para pemilik atau pemegang saham, kreditur dan para pemakai laporan keuangan (stakeholder) lain yang dijadikan dasar pengambilan keputusan ekonomi.

Sistem tersebut dapat digunakan oleh manajemen untuk merencanakan dan mengendalikan operasi perusahaan. Lebih rinci lagi, kebijakan dan prosedur yang digunakan secara langsung dimaksudkan untuk mencapai sasaran dan menjamin atau menyediakan laporan keuangan yang tepat serta menjamin ditaatinya atau dipatuhinya hukum dan peraturan, hal ini disebut Pengendalian Intern, atau dengan kata lain bahwa pengendalian intern terdiri atas kebijakan dan prosedur yang digunakan dalam operasi perusahaan untuk menyediakan informasi keuangan yang handal serta menjamin dipatuhinya hukum dan peraturan yang berlaku.

tahun 2002 yang mengharuskan peningkatan pengendalian intern pada perusahaan-perusahaan publik Amerika Serikat.

Maka dari perspektif auditor, kualitas struktur pengendalian intern klien mengungkapkan kemungkinan keliru dalam pelaporan keuangan klien

Oleh karena itu, tugas pengendalian internal sangat penting dalam proses audit karena pemahaman tentang sistem pengendalian internal klien akan menentukan sifat, waktu, dan ruang lingkup tes pernyataan substantif atas laporan keuangan.

Meskipun tugas pengendalian internal memainkan peran penting dalam menentukan risiko audit, tugas dikategorikan sebagai tugas terstruktur dengan lingkungan belajar yang tinggi. auditor berpengalaman dapat menggunakan kuesioner untuk membantu mengidentifikasi dari tugas pengendalian internal sebagai auditor.

Tugas pengendalian internal memiliki lingkungan belajar yang tinggi dan kebutuhan sedikit penilaian dan pengalaman, maka auditor yang menerima umpan balik setelah tugas pengendalian internal diasumsikan memiliki kinerja yang lebih tinggi dibandingkan dengan auditor tidak diberikan umpan balik. Denagn kata lain membandingkan kinerja antara subjek menerima umpan dengan subyek tidak menerima umpan setelah tugas pengendalian internal.

Setiap jenis umpan balik menyajikan informasi dengan karakteristik yang berbeda dan potensi akan memberikan proses pembelajaran yang berbeda juga.

menerima umpan hasil dengan subyek tidak menerima umpan jelas setelah selesainya tugas pengendalian internal.

1.2 Identifikasi masalah

Setelah menyusun latar belakng masalah diatas, maka kita dapat menidentifikasi masalah-masalah yang terdapat dalam proses audit terkait dengan pengalaman dari auditor tersebut, yaitu :

1. Kurangnya feedback terhadap kinerja auditor.

2. Auditor yang tidak berpengalaman memiliki kinerja yang kurang akurat .

1.3 Pembatasan masalah

Dalam melakukan penelitian ini, maka saya sebagai penulis membatasi masalah masalah yang diteliti:

1. Pengendalian internal yang tidak dapat ditemukan oleh auditor karena kurangnya pengalaman audit.

2. Informasi yang diberikan klien terkesan tertutup, sehingga auditor tidak memperoleh feedback yang baik.

1.4 Rumusan masalah

Berdasarkan identifikasi masalah diatas, maka timbul beberapa permasalahan terkait kinerja auditor terhadap internal control :

1. Apakah feedback berpengaruh terhadap performance auditor ?

1.5 Tujuan dan manfaat penelitian

Tujuan dari penelitan ini, antara lain:

1. Untuk mengetahui seberapa besar pengaruh feedback terhadap performance auditor. 2. Untuk mengetahui seberapa besar performance auditor terhadap internal control

perusahaan.

Adapun manfaat dari penelitian ini, antara lain: 1. Bagi perusahaan

Feedback merupakan sarana untuk meningkatkan kinerja seorang auditor dalam melakukan proses audit terkait dengan internal control suatu perusahaan.

2. Bagi pembaca

Sebagai referensi untuk melakukan penelitian dan sebagai sarana untuk belajar mengenai kinerja auditor dan pengendalian internal perusahaan.

BAB II

LANDASAN TEORI

Dalam melakukan tugas audit, auditor dituntut untuk menyajikan laporan audit maupun opini audit yang memadai atas kewajaran suatu laporan keuangan, agar bebas dari salah saji yang material.

Dan auditor juga diharapkan dapat mengetahui pengendalian internal yang ada di perusahaan. Kegiatan audit internal menguji dan menilai efektivitas dan kecukupan system pengendalian intern yang ada dalam perusahaan. Tanpa fungsi audit internal, dewan direksi dan atau pimpinan unit tidak memiliki sumber informasi internal yang bebas mengenai kinerja perusahaan.

Pengendalian intern adalah suatu proses yang dipengaruhi oleh dewan komisaris maupun top manajer yang bertujuan untuk menyajikan kepastian yang semestinya berkenaan dengan tujuan berikut :

1. Efektivitas dan efiensi operasi

2. Keandalan atau dapat dipercaya dalam menyajikan laporan keuangan 3. Ketaatan pada undang-unang yang berlaku

2.2 Feedback yang berkaitan tentang kinerja auditor

Sebagai tanggapan, anggota komite audit telah lebih terfokus dari sebelumnya pada peningkatan baik efektivitas dan efisiensi komite audit mereka, termasuk meningkatkan interaksi komite audit dengan manajemen, audit internal, dan auditor eksternal. Memang, pentingnya hubungan antara komite audit dan auditor internal semakin diakui.

mereka saling melengkapi satu sama lain, bahwa upaya audit mereka dikoordinasikan, dan bahwa mereka berkomunikasi secara efektif.

Komite audit harus mengevaluasi audit internal berdasarkan pengalaman sendiri dan meminta manajemen dan audit eksternal untuk memberikan penilaian mereka sendiri. Di mana organisasi memiliki anak perusahaan atau unit bisnis yang berbeda, mungkin tepat untuk meminta manajemen mereka untuk menyelesaikan kuesioner. Selain penilaian tersebut, kepala audit internal harus diminta untuk diri menilai kinerja departemen. Proses ini dapat mengidentifikasi isu-isu lain, termasuk hal-hal yang berkaitan dengan kinerja komite audit sendiri, kinerja manajemen atau kinerja audit eksternal.

Makalah ini menyediakan empat bagian daftar pertanyaan untuk dipertimbangkan sebagai bagian dari suatu kerangka terpadu untuk penilaian fungsi audit internal yang harus diselesaikan sebagai berikut:

1.Komite Audit (penilaian awal) Manajemen 2.Auditor eksternal

3.Kepala audit internal

Komite audit harus bertujuan untuk memastikan mereka memiliki sumber daya yang berkualitas tepat untuk memberikan jawaban atas pertanyaan-pertanyaan ini dan mempertimbangkan implikasi dari temuan.

2.3 Kerangka pemikiran

menggambarkan secara garis besar suatu rangkaian pemikiran yang didasarkan pada tinjauan pustaka dan penelitian-penelitan sebelumnya yang memiliki keterkaitan dengan kualitas audit Factor yang diuji adalah : Feedback dan performance dari auditor terkaitan dengan pengendalian intern

Jadi kerangka berpikir merupakan sintesa tentang hubungan antara variabel yang disusun dari berbagai teori yang telah dideskripsikan. Selanjutnya dianalisis secara kritis dan sistematis, sehingga menghasilkan sintesa tentang hubungan antara variabel penelitian. Sintesa tentang hubungan variabel tersebut, selanjutnya digunakan untuk merumuskan hipotesis. Berdasarkan penjelasan di atas, maka kerangka pemikiran dapat digambarkan sebagai berikut:

Kerangka Penelitian

2.4 Hipotesis

FEEDBACK

INTERNAL

CONTROL

2.4.1 Manfaat umpan balik dalam melakukan penilaian

Proses penilaian melibatkan interaksi antara kognitif individu, sejumlah pedoman atau informasi sebagai dasar penilaian, dan acara untuk diprediksi. Individu menggunakan pedoman dan informasi untuk mendasarkan prediksi mereka. Pemilihan pedoman didasarkan pada keyakinan atau persepsi individu mengenai kesesuaian garis panduan atau informasi dalam memprediksi peristiwa. Oleh karena itu, keakuratan penilaian tergantung pada kesesuaian kognitif auditor dengan kriteria acara untuk diprediksi

yang berisi informasi umpan balik mengenai jawaban yang benar dari umpan balik hasil atau mengandung pedoman dalam menyelesaikan tugas-tugas yang disebut sifat umpan balik akan memfasilitasi belajar dengan melakukan karena umpan balik yang diterima oleh auditor setelah auditor melaksanakan tugas

Auditor belajar untuk membuat penilaian melalui tugas-tugas audit dan umpan balik. Ini terutama ketika auditor sebagai hakim tidak memiliki model mental sesuai dengan tugas mereka

H1 :

Subyek menerima umpan setelah menyelesaikan tugas pengendalian internal yang telah melakukan kinerja yang lebih tinggi dibandingkan dengan subyek tanpa umpan balik serupa

Pengalaman yang diperoleh melalui menyelesaikan tugas dan kesempatan untuk mendapatkan pengetahuan. Oleh karena itu, lebih banyak masalah dipelajari oleh auditor, pengetahuan auditor mengenai sifat tugas meningkat, atau dengan kata lain semakin mengalami auditor lebih akurat penilaian mereka

Pengalaman yang bermanfaat terhadap efisiensi dan efektivitas dalam memperoleh bukti. Auditor menggunakan pengetahuan mereka sebagai dasar dalam mendiagnosis suatu acara karena auditor mengatur pengalaman mereka sesuai dengan kriteria tugas

H2 :

Subyek menerima umpan setelah kontrol penyelesaian tugas internal yang memiliki kinerja yang lebih tinggi dibandingkan dengan kinerja pengalaman auditor tanpa umpan balik serupa

BAB III

METODE PENELITIAN

Dalam bab ini saya akan membahas mengenai metode-metode apa yang akan dilakukan dalam sebuah penelitian, oleh karena itu saya akan memberikan rincian-rincian dalam melakukan sebuah penelitian.

A. Populasi dan Sampel

Populasi merupakan wilayah generalisasi yang terdiri dari obyek/subyek yang memiliki kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Menurut Sugiyono – Populasi adalah wilayah generalisasi yang terdiri atas, obyek/subjek yang mempunyai kuantitas & karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Populasi yang diambil dalam penelitian ini adalah kantor akuntan public dari

kota Y & S dengan tiap auditor per kantor akuntan.

2. Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut, ataupun bagian kecil dari anggota populasi yang diambil menurut prosedur tertentu sehingga dapat mewakili populasinya. Jika populasi besar, dan peneliti tidak mungkin mempelajari seluruh yang ada di populasi, hal seperti ini dikarenakan adanya keterbatasan dana atau biaya, tenaga dan waktu, maka oleh sebab itu peneliti dapat memakai sampel yang diambil dari populasi.

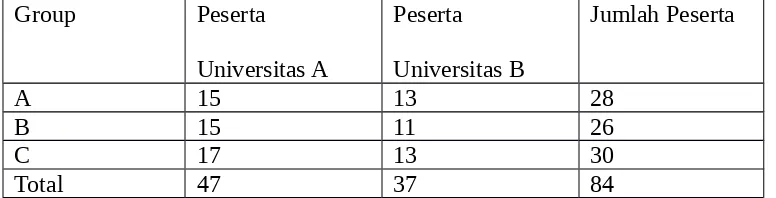

Sampel yang diambil dalam penelitian ini adalah Percobaan dilakukan di dua universitas di Yogyakarta, diikuti oleh total 84 peserta.

Percobaan di universitas A diikuti oleh 47 peserta dan di universitas B diikuti oleh 37 peserta.

Table 1

Group Peserta Universitas A

Peserta Universitas B

Jumlah Peserta

A 15 13 28

B 15 11 26

C 17 13 30

Total 47 37 84

B. Data penelitian

1. Jenis dan sumber data

Data dalam penelitian ini munggunakan data kuantitaif yang diperoleh dari hasil obervasi di beberapa universitas yang berada di daerah Yogyakarta.

2. Teknik Pengumpulan data

Teknik pegumpulan data dilakukan dengan menggunakan metode observasi, random sampling dan studi pustaka. Teknik-teknik ini dugunakan untuk mengambil sampel yang berkaitan dengan topik pembahasan dalam suatu penelitian.

C. Definisi pengukuran variable dan operasional

kedua dengan nilai rata-rata tertinggi di peroleh oleh group penerima umpan balik jelas sebesar 2.00 (standard deviasi =0,76) dan terbawah dengan nilai 1,71 (standard deviasi=0,92) menggunakan analisis regresi berganda. Tujuannya untuk mengetahui apa yang sebaiknya digunakan dalam menguji hipotesis yang telah dilakukan oleh peneliti :

Statistika deskriptif adalah bagian dari ilmu statistika yang hanya mengolah, menyajikan data tanpa mengambil keputusan untuk populasi. Dengan kata lain hanya melihatgambaran secara umum dari data yang didapatkan.Statistika adalah ilmu yang mempelajari bagaimana merencanakan, mengumpulkan,menganalisis, menginterpretasi, dan mempresentasikan data. Singkatnya, statistika adalahilmu yang berkenaan dengan data.Iqbal Hasan (2004:185) menjelaskan : Analisis deskriptif adalah merupakan bentuk analisis data penelitian untuk menguji generalisasi hasil penelitian berdasarkan satusample. Analisa deskriptif ini dilakukan dengan pengujian hipotesis deskriptif. Hasil analisisnya adalah apakah hipotesis penelitian dapat digeneralisasikan atau tidak. Jika hipotesis nol (H0) diterima, berarti hasil penelitian dapat digeneralisasikan.

Analisis deskriptif ini menggunakan satu variable atau lebih tapi bersifat mandiri, oleh karena ituanalisis ini tidak berbentuk perbandingan atau hubungan.Iqbal Hasan (2001:7) menjelaskan : Statistik deskriptif atau statistic deduktif adalah bagian dari statistic mempelajari cara pengumpulan data dan penyajian data sehinggamuda dipahami. Statistic deskriptif hanya berhubungan dengan hal menguraikan ataumemberikan keterangan-keterangan mengenai suatu data atau keadaan atau fenomena.Dengan kata statistic deskriptif berfungsi menerangkan keadaan, gejala, atau persoalan.Penarikan kesimpulan pada statistic deskriptif (jika ada) hanya ditujukan pada kumpulandata yang ada.

Analisis varians (analysis of variance, ANOVA) adalah suatu metode analisis statistika yang termasuk ke dalam cabang statistika inferensi. Dalam literatur Indonesia metode ini dikenal dengan berbagai nama lain, seperti analisis ragam, sidik ragam, dan analisis variansi. Ia merupakan pengembangan dari masalah Behrens-Fisher, sehingga uji-F juga dipakai dalam pengambilan keputusan. Analisis varians pertama kali diperkenalkan oleh Sir Ronald Fisher, bapak statistika modern. Dalam praktik, analisis varians dapat merupakan uji hipotesis (lebih sering dipakai) maupun pendugaan (estimation, khususnya di bidang genetika terapan).

Secara umum, analisis varians menguji dua varians (atau ragam) berdasarkan hipotesis nol bahwa kedua varians itu sama. Varians pertama adalah varians antarcontoh (among samples) dan varians kedua adalah varians di dalam masing-masing contoh (within samples). Dengan ide semacam ini, analisis varians dengan dua contoh akan memberikan hasil yang sama dengan uji-t untuk dua rerata (mean).

Outcome feedback Explanatory feedback ARAL-ICT Average difference 0.9

P 0.013**

T-ICT Average difference (0.31)

p 0.665

Notes :

DAFTAR PUSTAKA

Abdolmohammadi, M. dan A. Wright. 1987. An Examination of The Effects of Experience and Task Complexity on Audit Judgment. The Accounting Review. Vol. LXII. No. 1. (Januari): 1-13.

Arunachalam, V. dan Bonita A. Daly. 1996. An Empirical Investigation of Judgment Feedback and Computerized Decision Support in A Prediction Task. Accounting Management & Information Thechnology. Vol. 6. No. 3: 139-156.

Bakken, Bent E. 2008. On Improving Dynamic Decision Making: Implications from Multiple Process Cognitive Theory. Systems Research and Behavioral Science. 25: 493-501.

Bonner, S. E. dan Paul L. Walker. 1994. The Effects of Instruction and Experience o The Acquisition of Auditing Knowledge. The Accounting Review. Vol. 69. No. 1. (Januari): 157-178.

Boynton, W. C. dan R. N. Johnson. 2006. Modern Auditing. Eight Edition. John Wiley and Sons, Inc.

Bryant, S., U. Murthy, dan P. Wheeler. 2009. The Effects of Cognitive Style and Feedback Type on Performance in an Internal Control Task. Behavioral Research in Accounting. Vol. 21. No. 1. page: 37-58.

Earley, Christie E. 2001. Knowledge Acquisition in Auditing: Training Novice Auditors to Recognize Cue Relationships in Real Estate Valuation. The Accounting Review. Vol.76. No. 1. (Januari); 81-97.

________. 2002. The Differential Use of Information by Experienced and Novice Auditors in The Performance of Ill-Structured Audit Tasks. Contemporary Accounting Research. Vol. 19. No. 4. (Winter): 595-614.

________.2003. A Note on Self Explanation as A Training Tool for Novice Auditors: The Effects of Outcome Feedback Timing and Level of Reasoning on Performance. Behavioral Research in Accounting. Vol. 15: 110-124.

Earley, P. Christopher, Gregory B. Northcraft, Cynthia L., dan Terrr R. Lituchy. 1990. Impact of Process and Outcome Feedback on The Relation of Goal Setting to Task Performance. Academy of Management Journal. Vol. 33. No. 1: 87-105.

24

Frederick, David M. dan R. Libby. 1986. Expertise and Auditors’ Judgments of Conjunctive Events. Journal of Accounting Research. Vol. 24. No. 2. (Autumn): 270-290.

Hirst, Mark K. dan Peter F. Luckett. 1992. The Relative Effectiveness of Different Types of Feedback in Performance Evaluation. Behavioral Research in Accounting. Vol. 4: 1- 22. _______, Peter F. Luckett dan Ken T. Trotman. 1999. Effects of Feedback and Task Predictability on Task Learning and Judgement Accuracy. ABACUS. Vol. 35. No. 3: 286-301. Ikatan Akuntan Publik Indonesia. 2006. Standard Profesional Akuntan Publik. Penerbit Salemba Empat.

Libby, R. 1985. Availability and The Generation of Hypotheses in Analytical Review. Journal of Accounting Research. Vol. 23. No. 2. (Autumn): 648-667.

_______.1993. The Role of Knowledge and Memory in Audit Judgment. In Ashton, Robert H. dan A. H. Ashton. Judgment and Decision Making Research in Accoounting and Auditing. Chambridge, University Press: 176-206.

________ dan David M. Frederick. 1990. Experience and The Ability to Explain Audit Findings. Journal of Accounting Research. Vol. 28. No. 2. (Autumn): 348-367.