ANALISIS

PELAPORAN D

PENGHASILAN

P

Disusun untukPR

JU

PO

IS PERHITUNGAN, PENYETORA

DAN PENCATATAN AKUNTANS

N UNTUK TENAGA KERJA ASIN

PT PROFAB INDONESIA

TUGAS AKHIR

k memenuhi syarat kelulusan Program Diplom

Oleh:

GEMMA FITRIA

3111001052

PROGRAM STUDI AKUNTANSI

URUSAN MANAGEMEN BISNIS

POLITEKNIK NEGERI BATAM

2013

RAN,

SI PAJAK

ING PADA

HALAMAN PERNYATAAN ORISINALITAS

TugasAkhiriniadalahhasilkaryasendiri, dansemuasumberbaik yang dikutipmaupundirujuk

telahsayanyatakandenganbenar.

Nama : Gemma Fitria

NIM : 3111001052

TandaTangan :

KATA PENGANTAR

Assalamualaikum Wr.Wb…

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa dan atas segala rahmat dan karunia-Nya yang telah memberikan kesempatan kepada penulis untuk menyelesaikan tugas akhir yang dilakukan pada PT Profab Indonesia. Adapun

yang menjadi judul Tugas Akhir penulis adalah “Analisis Perhitungan, Penyetoran,

Pelaporan dan Pencatatan Akuntansi Pajak Penghasilan Untuk Tenaga Kerja Asing Pada PT Profab Indonesia”. Penelitian ini penulis lakukan selama 3 (tiga) bulan mulai dari tanggal 11 Februari 2013 sampai dengan 11 Mei 2013bdi PT Profab Indonesia. Tugas akhir ini disusun untuk memenuhi salah satu persyaratan untuk kelulusan Program Diploma III Akuntansi Politeknik Negeri Batam.

Dengan segala kerendahan hati penulis menyadari dengan sedalam-dalamnya bahwa isi Laporan Tugas Akhir ini secara ilmiah tentu masih terdapat banyak kekurangan. Hal ini mengingat segala keterbatasan ilmu pengetahuan dan kemampuan yang penulis miliki dan semoga Laporan Tugas Akhir ini dapat memenuhi harapan, khususnya bagi Program Studi Akuntansi Politeknik Negeri Batam.

Dengan segala hormat, pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya atas bimbingan dan bantuan baik moril maupun materil dalam menyusun Laporan Tugas Akhir ini, serta penyelesaian tugas akhir ini tidak dapat berjalan lancar tanpa adanya dukungan-dukungan orang terdekat, antara lain kepada:

1. Muslim Ansori, sebagai dosen pembimbing yang telah banyak membantu

penulisdari awal hingga akhir pembuatan Tugas Akhir ini.

2. Ibu Ely, sebagai wali yang memberikan semangat serta motivasi.

4. Papa dan Mama, terima kasih atas segala bimbingan, mendoakan dan memberikan dorongan baik secara moril maupun materil sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan baik.

5. Kepada Bapak Saut Hutapea selaku Manager Procurement PT Profab Indonesia

yang telah member kesempatan bagi penulis dalam kesempatan praktek magang selama tiga bulan.

6. Kepada mbak Rahmawati, mbak Riti dan mbak Nonic selaku pembimbing

lapangan dan seluruh staf PT Profab Indonesia

7. Terima kasih buat keluargaku tersayang Bella, adik Anggi dan seluruh keluarga

besar yang telah menghibur penulis dalam keadaan apapun.

8. Buat my best friend Yenni, Mona, Tayang, Iwin dan Mamay terimakasih untuk

segala hari-hari yang kita lewati bersama dari awal masuk kuliah.

9. Buat Fitrima Windariyani dan Gilang Adryan yang selalu memberi masukan

kepada penulis.

10.Terima kasih juga buat kamu yang selalu memberikan support dan menemani

penulis kapanpun.

11.Dan yang terakhir untuk seluruh teman-teman angkatan 2010 khususnya jurusan

Akuntansi. Tetap semangat dan terus berjuang!

Akhir kata, saya berharap Tuhan Yang Maha Esa berkenan membalas segala kebaikan semua pihak yang telah membantu. Semoga tugas akhir ini membawa manfaat bagi pengembangan ilmu.

Batam,22 Agustus 2013

Gemma Fitria 3111001052

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Politeknik Negeri Batam, saya yang bertanda tangan di bawah ini:

Nama : Gemma Fitria

NIM : 3111001052

Program Studi : Akuntansi

Jenis Karya : Tugas Akhir/Skripsi/Karya Ilmiah

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada

Politeknik Negeri Batam Hak Bebas Royalti Nonekskusif (Nonexclusive

Royalry-Free Right) atas karya ilmiah saya yang berjudul:

ANALISIS PENGHITUNGAN, PENYETORAN, PELAPORAN DAN PENCATATAN AKUNTANSI PAJAK PENGHASILAN UNTUK TENAGA KERJA ASING PADA PT PROFAB INDONESIA.

Beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Noneksklusif ini Politeknik Negeri Batam berhak menyimpan, mengalihmedia/

formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan

mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian penyataan ini saya buat dengan sebenarnya.

Dibuat di : Batam

Pada Tanggal :22 Agustus 2013 Yang menyatakan

DAFTAR ISI

Halaman Judul ………... i

Lembar Pernyataan Orisinalitas ………... ii

Lembar Pengesahan ……….... iii

Kata Pengantar ……… iv

Lembar Persetujuan Publikasi Karya Ilmiah ……….. vi

Daftar Isi ……… vii

Daftar Gambar ……….... ix Daftar Tabel ……… x Daftar Lampiran ………. xi Abstrak ………. .xii BAB I PENDAHULUAN ……….. 1 1.1 Latar Belakang ………. 1 1.2 Rumusan Masalah ……… 4 1.3 Batasan Masalah ……….. 4 1.4 Tujuan Penelitian ………. 4 1.5 Manfaat Penelitian ………... 5 1.6 Sistematika Penulisan ……….. 6

BAB II TINJAUAN PUSTAKA ……….8

2.1 Pajak Penghasilan (PPh) Pasal 26 ……….8

2.1.1 Definisi Pajak Penghasilan (PPh) Pasal 26 ……….. 8

2.1.2 Objek PPh Pasal 26 ………. 9

2.1.3 Subjek Pajak Luar Negeri ………. 10

2.1.4 Pemotong PPh Pasal 26 ……… 11

2.1.5 Tarif dan Dasar Pengenaan ………13

2.1.7 Penyetoran dan Pelaporan PPh Pasal 26 ………... 15

2.1.8 Pencatatan Akuntansi Pajak Penghasilan Withholding Tax ………….. 16

2.2 Surat Pemberitahuan ………17

2.2.1 Penjelasan Surat Pemberitahuan ………... 17

2.2.2 Fungsi SPT ……….17

2.2.3 Lampiran SPT ...………... 18

2.2.4 Jenis SPT ... 18

2.2.4.1 SPT Masa ... 19

2.2.4.2 SPT Tahunan ... 20

2.2.5 Surat Setoran Pajak (SPT) ... 21

BAB III METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN ………. 23

3.1 Metodologi Penelitian ……….. 23

3.1.1 Objek Penelitian ………... 23

3.1.2 Teknik Pengumpulan Data ………... 23

3.1.3 Metode Analisis Data ……….. 24

3.2 Gambaran Umum Perusahaan ……….…. 24

3.2.1 Sejarah Perusahaan ………... 24

3.2.2 Visi dan Misi Perusahaan ………. 26

3.2.3 Kebijakan Perusahaan ……….. 26

3.2.4 Produk Perusahaan dan Volume Penjualan ……….……....……….. 29

3.2.5 Struktur Organisasi ………... 30

3.2.6 Deskripsi Tugas ...……….. 33

BAB IV PEMBAHASAN ………. 39

4.1 Perhitungan, Pelaporan dan Pencatatan Akuntansi PPh Pajak Penghasilan Untuk Tenaga Kerja Asing di PT Profab Indonesia ...…………. 39

4.1.2 Penyetoran menurut PT Profab Indonesia ... 41

4.1.3 Pelaporan PPh 21/26 pada PT Profab Indonesia ... 45

4.1.3 Pencatatan Akuntansi PPh Pasal 26 menurut PT Profab Indonesia ... 54

4.2 Perhitungan, Pelaporan dan Pencatatan Akuntansi PPh Pajak Penghasilan Tenaga Kerja Asing Menurut UU No 36 Tahun 2008………...54

4.2.1 Perhitungan PPh Pasal 26 menurut UU No 36 Tahun 2008 ... 54

4.2.2 Penyetoran PPh pasal 26 menurut UU No 36 Tahun 2008 ... 56

4.2.3 Pencatatan akuntansi PPh Pasal 26 menurut UU No 36 Tahun 2008 ... 57

4.3 Permasalahan yang dihadapi dalam Perhitungan, Penyetoran, Pelaporan dan Pencatatan Akuntansi Tenaga Kerja Asing di PT Profab Indonesia ………. 59

BAB V PENUTUP ... 60

5.1 Kesimpulan ………... 60

5.2 Saran ………. 61

DAFTAR PUSTAKA LAMPIRAN

DAFTAR GAMBAR

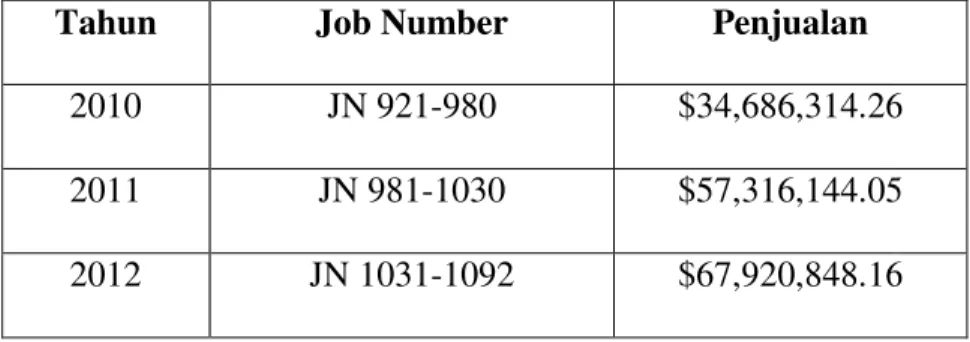

Gambar 3.1 Grafik Volume Penjualan Tahun 2010-2012 ... 30

Gambar 3.2 Struktur Organisasi ……… 32

Gambar 4.1 Surat Setoran Pajak ... 44

Gambar 4.2 SPT Masa Pajak Penghasilan ... 46

Gambar 4.3 SPT Masa Pajak Penghasilan ... 47

Gambar 4.4 Daftar Bukti Potong ... 52

DAFTAR TABEL

Tabel 3.1 Volume Penjualan PT Profab Indonesia Tahun 2010-2012 ... 30 Tabel 4.1 Perhitungan Gaji Karyawan Asing Tahun 2010 Menurut PT Profab

Indonesia ... 40 Tabel 4.2 Perhitungan Pajak Terutang Tenaga Kerja Asing Tahun 2010 Menurut

PT Profab Indonesia ... 40

Tabel 4.3 Pajak Terutang PPh Pasal 26 Tenaga Kerja Asing PT Profab Indonesia 55 Tabel 4.4 Perbandingan Penghitungan Pajak Penghasilan yang dipotong oleh

DAFTAR LAMPIRAN

Lampiran I Daftar Pertanyaan Lampiran II Lampiran Magang

Lampiran III SPT Masa Pajak Penghasilan Pasal 21 dan/atau Pasal 26 Lampiran IV Bukti pemotongan PPh Pasal 21 dan/atau Pasal 26

ABSTRAK

Nama : Gemma Fitria

Program Studi : Akuntansi Perpajakan

Judul : ANALISIS PERHITUNGAN, PENYETORAN,

PELAPORAN, DAN PENCATATAN AKUNTANSI

TENAGA KERJA ASING PADA PT PROFAB

INDONESIA

PT Profab Indonesia merupakan perusahaan yang memiliki spesialisasi dalam pembuatan kapal, sistem piping, struktur berat dan modul proses ke minyak dan gas bumi. Tujuan dari penelitian ini adalah untuk mengetahui apakah perhitungan, penyetoran, pelaporan, dan pencatatan akuntansi untuk tenaga kerja asing di PT Profab Indonesia sesuai dengan Undang-Undang No 36 Tahun 2008. Dalam penelitian ini penulis menggunakan metode analisis data dengan menggunakan alat bantu perangkat lunak dari komputer yaitu Microsoft Office Excel 2007 dan E-SPT Masa PPh 21/26. Dari hasil penelitian pada dasarnya perusahaan kurang mengikuti perkembangan tarif penghitungan pajak terutang PPh 21 sehingga terdapat kesalahan penghitungan pajak terutang tenaga kerja ahli dan perusahaan kurang mengerti jenis subjek pajak,

Kata kunci: Perhitungan, Penyetoran, Pelaporan, Pencatatan Akuntansi, Tenaga kerja asing

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dalam menjalankan pemerintahan dan pembangunan, pemerintah membutuhkan dana yang tidak sedikit. Dana tersebut dikumpulkan dari segenap potensi sumber daya yang dimiliki negara, baik berupa hasil kekayaan maupun iuran masyarakat. Salah satu bentuk iuran tersebut adalah pajak. Pajak adalah iuran kepada negara-negara berdasarkan undang-undang yang dapat dipaksakan dengan tidak mendapat kontraprestasi yang langsung dapat ditujukan dan yang digunakan untuk pembiayaan umum. Peran pajak sebagai sumber penerimaan negara tiap tahun semakin meningkat dibandingkan dengan sumber penerimaan lainnya. Porsi penerimaan pajak dalam penerimaan dalam negeri semakin meningkat dalam Anggaran Pendapatan dan Belanja Negara (APBN) sejalan dengan semakin menurunnya peran dari sektor minyak dan gas bumi.

Salah satu bentuk pajak yang paling potensial adalah Pajak Penghasilan (PPh). Pajak penghasilan merupakan pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam satu tahun pajak. Salah satu pajak penghasilan tersebut adalah PPh pasal 26. PPh 26 adalah pajak penghasilan yang dikenakan atas penghasilan Wajib Pajak dalam negeri atau bentuk usaha tetap yang menerima atau memperoleh penghasilan yang berasal dari modal, penyerahan

jasa, atau penyelenggaraan kegiatan selain yang telah dipotong pajak sebagaimana dimaksud dalam PPh Pasal 21.

Salah satu sistem pengumpulan pajak adalah withholding tax (pemotongan

melalui pihak ketiga) yang diterapkan pada PPh pasal 26. Penelitian terhadap pemotongan, penyetoran, pelaporan, dan pencatatan akuntansi PPh pasal 26 sangat diperlukan agar tidak terjadi kesalahan dalam proses tersebut yang dapat mengakibatkan kekurangan atas jumlah pajak yang seharusnya disetor ke negara. Kekurangan tersebut dapat mengakibatkan kerugian baik bagi wajib pajak karena adanya sanksi dari kantor pajak maupun bagi negara karena kurangnya penerimaan dari sektor pajak.

Penelitian terhadap perhitungan, penyetoran, pelaporan dan pencatatan akuntansi pajak penghasilan untuk tenaga kerja asing pada PT Profab Indonesia sangat diperlukan agar tidak terjadi kesalahan dalam proses tersebut yang dapat mengakibatkan kekurangan atas jumlah pajak yang seharusnya disetor ke negara. Kekurangan tersebut dapat mengakibatkan kerugian baik bagi wajib pajak karena adanya sanksi dari kantor pajak maupun bagi negara karena kurangnya penerimaan dari sektor pajak.

Dalam pelaporan perpajakan terhutang Wajib Pajak harus mampu mengisi Surat Pemberitahuan (SPT) dengan baik dan benar, apabila surat pemberitahuan diisi salah atau tidak benar maka akan dikenakan sanksi perpajakan, karena Surat

Pemberitahuan (SPT) ini akan digunakan oleh wajib pajak untuk

PT Profab Indonesia merupakan perusahaan yang memiliki spesialisasi dalam pembuatan kapal, sistem piping, struktur berat dan modul proses ke minyak dan gas bumi. Profab telah diproduksi untuk minyak besar dan proyek-proyek gas di Indonesia, Australia, Brazil, Thailand, India, Cina, Singapura, Filipina, Malaysia, Vietnam, dan Kazakhstan. Klien termasuk APL, MBS, Prosafe, Modec, Siemens, JrayMcDermott, McConnellDowell, Seastream, Pecofacet, VME dan Pretreco.

PT Profab Indonesia memiliki 5 tenaga kerja asing yang berasal dari beberapa

negara. Dimana mereka berada di indonesia atas utusan dari negara asalnya untuk membantu pekerjaan yang akan dikerjakan oleh perusahaan yang berada di Indonesia. Seseorang akan dikenakan pajak di negara sumber penghasilan apabila berada di negara sumber lebih dari 120 hari dalam kurun waktu 12 bulan dan pengenaan pajaknya diatur dalam pasal 26 UU PPh Nomor 17 tahun 2000 dengan tarif sebesar 20% dan bersifat final.

Menurut pengamatan perhitungan, penyetoran, pelaporan, dan pencatatan

akuntansi untuk tenaga kerja asing pada PT Profab Indonesia tersebut perlu diteliti mengingat jumlah karyawan asing banyak di perusahaan ini. Berdasarkan hal tersebut penulis tertarik untuk mengevaluasi perhitungan, penyetoran, pelaporan, dan pencatatan akuntansi untuk tenaga kerja asing di PT Profab Indonesia tersebut.

Berdasarkan uraian dari paragraf sebelumnya maka penulis tertarik untuk

mengevaluasi proses perhitungan, penyetoran, pelaporan, dan pencatatan akuntansi

Perhitungan, Penyetoran, Pelaporan, dan Pencatatan Akuntansi Pajak Penghasilan Untuk Tenaga Kerja Asing di PT Profab Indonesia.

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas penulis merumuskan masalah sebagai berikut:

a. Bagaimana perhitungan, penyetoran, pelaporan, dan pencatatan akuntansi untuk

tenaga kerja asing di PT Profab Indonesia.

b. Apakah perhitungan, penyetoran, pelaporan, dan pencatatan akuntansi untuk

tenaga kerja asing di PT Profab Indonesia sesuai dengan Undang-Undang nomor 36 Tahun 2008.

c. Permasalahan apa saja yang dihadapi dalam perhitungan, penyetoran, pelaporan,

dan pencatatan akuntansi untuk tenaga kerja asing di PT Profab Indonesia.

1.3 Batasan Masalah

Dalam penelitian ini penulis melakukan pembatasan data dan pembatasan lapangan sebagai berikut:

a. Batasan Data

Data yang akan digunakan dalam penelitian ini adalah data karyawan asing, data gaji, tanda bukti pemotongan pajak PPh pasal 26, SSP (Surat Setor Pajak) dan SPT Masa. Data yang digunakan adalah data bulan Desember 2010 yang bersumber

dari bagian payroll pada PT Profab Indonesia.

Adapun perusahaan yang menjadi objek penelitian penulis adalah PT Profab Indonesia yang berlokasi di Jalan. Bawal Kav 5, Batu Ampar Batam.

1.4 Tujuan Penelitian

Dalam penelitian ini ada harapan yang penulis ingin dicapai di dalam penelitian ini adalah:

a. Untuk mengetahui bagaimana perhitungan, penyetoran, pelaporan, dan pencatatan

akuntansi untuk tenaga kerja asing pada PT Profab Indonesia

b. Untuk mengetahui apakah perhitungan, penyetoran, pelaporan, dan pencatatan

akuntansi untuk tenaga kerja asing di PT Profab Indonesia sesuai dengan Undang-Undang No 36 Tahun 2008.

c. Untuk mengetahui permasalahan apa saja yang dihadapi dalam perhitungan,

penyetoran, pelaporan, dan pencatatan akuntansi tenaga kerja asing pada PT Profab Indonesia.

1.5 Manfaat Penelitian

Secara garis besar penelitian ini dapat memberikan manfaat baik bagi teoritis maupun manfaat praktis bagi banyak pihak, yaitu:

a. Bagi perusahaan

Membantu perusahaan dalam menghitung, menyetorkan, melaporkan dan mencatat akuntansi PPh Pasal 26. Penelitian ini diharapkan dapat dijadikan sebagai salah satu dokumen yang berguna untuk perusahan serta dijadikan bahan

masukan dalam memudahkan memotong, menyetorkan, dan melaporkan dan mencatat akuntansi PPh pasal 26.

b. Bagi penulis

Dengan adanya penelitian ini bagi penulis kiranya dapat menambah wawasan pengetahuan dalam menyelesaikan tugas akhir yang dituju serta mengembangkan ilmu-ilmu teori yang telah dipelajari di bangku kuliah, terutama dalam pengembangan ilmu perpajakan serta diharapkan mampu bekerjasama kelak dalam dunia kerja nyata.

c. Bagi pembaca

Penelitian ini juga dapat dijadikan sebagai salah satu referensi bagi riset selanjutnya yang melakukan penelitian mengenai masalah yang sama dengan penelitian.

1.6 Sistematika Penulisan

Berikut ini adalah sistematika penulisan dari penelitian ini yaitu untuk mempermudah dalam menelaah isi dari tugas akhir tersebut, antara lain:

Bab I Pendahuluan

Pada bab ini menjelaskan dan menguraikan tentang latar belakang, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, sistematika penulisan.

Bab ini menjelaskan landasan teori atau konsep yang mendasari penyusunan penelitian terhadap pemotongan, penyetoran, pelaporan dan pencatatan akuntansi PPh Pasal 26.

Bab III Metodologi Penelitian dan Gambaran Umum Perusahaan

Bab ini berisi mengenai metode-metode yang digunakan oleh penulis dalam memperoleh data yang diperlukan sebagai bahan untuk mendukung hasil penelitian maupun dalam proses penyelesaian penelitian ini. Selain itu juga berisi mengenai gambaran umum perusahaan dari sejarah berdirinya, produk yang dihasilkan hingga tugas dan fungsi masing-masing departemen didalamnya.

Bab IV Pembahasan

Bab ini menguraikan jawaban atas pertanyaan pada rumusan masalah beserta hasilnya.

Bab V Penutup

Bab ini berisi mengenai kesimpulan yang merupakan ringkasan dari hasil pembahasan pada bab sebelumnya. Selain itu juga saran bagi perusahaan maupun pembaca mengenai adanya kekurangan dari penelitian ini.

BAB II

TINJAUAN PUSTAKA

2.1 Pajak Penghasilan (PPh) Pasal 26

2.1.1 Definisi Pajak Penghasilan (PPh) Pasal 26

Menurut Diana (2009), PPh pasal 26 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan yang akan dilakukan oleh orang pribadi Subjek Pajak Luar Negeri.

Menurut Resmi (2012), Pajak Penghasilan (PPh) Pasal 26 adalah penerapan dari asas sumber yang dianut dalam ketentuan Pajak Penghasilan di Indonesia. Berdasarkan asas sumber, penghasilan yang bersumber dari Indonesia yang dinikmati oleh orang atau badan di luar Indonesia, bisa dikenakan pajak di Indonesia. Bentuk

pemajakkannya adalah dengan sistem witholding tax yang bersifat final yang diatur

dalam Pasal 26 Undang-Undang Pajak Penghasilan 1984.

Dalam ketentuan Pasal 26 Undang-Undang Pajak Penghasilan 1984, terdapat empat jenis PPh Pasal 26 yaitu PPh Pasal 26 ayat (1), Pasal 26 ayat (2), Pasal 26 ayat (2a) dan Pasal 26 ayat (4). Masing-masing jenis PPh Pasal 26 ini memiliki ruang lingkupnya sendiri. PPh Pasal 26 ayat (1) adalah PPh Pasal 26 pada umumnya yaitu pemotongan PPh terhadap Wajib Pajak luar negeri yang menerima atau memperoleh penghasilan dari Indonesia. Bentuk penghasilan yang dipotong pada umumnya sama

dengan objek pemotongan PPh Pasal 21 dan PPh Pasal 23. Bedanya, penerima penghasilan PPh Pasal 26 adalah Wajib Pajak luar negeri.

2.1.2 Objek PPh Pasal 26

Menurut Diana (2009) penghasilan yang dipotong PPh pasal 26 adalah penghasilan dengan nama dan dalam bentuk apapun, yang dibayarkan atau yang terutang oleh badan pemerintah, Subjek Pajak dalam negeri, penyelenggara kegiatan, bentuk usaha tetap atau perwakilan perusahaan luar negeri lainnya kepada wajib pajak luar negeri selain bentuk usaha tetap di Indonesia, berupa:

a. Penghasilan pegawai tetap yang bersifat teratur, yaitu penghasilan bagi pegawai

tetap berupa gaji atau upah, segala macam tunjangan, dan imbalan dengan nama apapun yang diberikan secara periodik berdasarkan ketentuan yang ditetapkan oleh pemberi kerja, termasuk uang lembur.

b. Penghasilan pegawai tetap yang bersifat tidak teratur, yaitu penghasilan bagi

pegawai tetap selain penghasilan yang bersifat teratur, yang diterima sekali dalam satu tahun atau periode lainnya, antara lain berupa bonus, Tunjangan Hari Raya, jasa produksi atau imbalan sejenis lainnya dengan nama apapun.

c. Penghasilan yang diterima atau diperoleh penerima pensiun secara teratur berupa

uang pensiun atau penghasilan sejenisnya.

d. Penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan

pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, dan pembayaran lain sejenis.

e. Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah

mingguan, upah satuan, upah borongan, atau upah dibayarkan secara bulanan.

f. Imbalan kepada bukan pegawai, antara lain berupa fee, honorarium, komisi dan

imbalan sejenis dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan dengan pekerjaan, jasa dan kegiatan yang dilakukan.

g. Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi,

uang rapat, honorarium, hadiah atau penghargaan, dengan nama dan dalam bentuk,dan imbalan sejenis dengan nama apapun.

h. Penerimaan dalam bentuk natura dan atau kenikmatan lainnya dengan nama dan

dalam bentuk apapun yang diberikan oleh:

- Bukan wajib pajak

- Wajib pajak yang dikenakan pajak penghasilan yang bersifat final atau

- Wajib pajak yang dikenakan pajak penghasilan berdasarkan norma

penghitungan khusus

Penghitungan PPh pasal 26 atas penghasilan yang berupa penerimaan dalam bentuk natura atau kenikmatan lainnya dengan nama dan dalam bentuk apapun tersebut didasarkan pada harga pasar atas barang yang diberikan atau nilai wajar atas pemberian kenikmatan yang diberikan.

2.1.3 Subjek Pajak Luar Negeri

Menurut Diana (2009), subjek pajak orang pribadi luar negeri adalah orang pribadi yang tidak tinggal di Indonesia selama tidak lebih dari 183 hari dalam jangka waktu 12 bulan, yang menjalankan usaha atau melakukan kegiatan melalui BUT di Indonesia atau yang menerima atau memperoleh penghasilan dari Indonesia tidak dari menjalankan usaha atau melakukan kegiatan BUT di Indonesia. Subjek pajak orang pribadi luar negeri adalah orang pribadi yang bertempat tinggal di luar Indonesia yang dapat menerima atau memperoleh penghasilan dari Indonesia, baik melalui maupun tanpa melalui BUT. Orang pribadi yang tidak bertempat tinggal di Indonesia tetapi berada di Indonesia selama tidak lebih dari 183 hari dalam jangka waktu 12 bulan disebut subjek pajak luar negeri.

Subjek pajak orang pribadi luar negeri hanya dikenakan PPh atas penghasilan yang diterima atau diperoleh dari Indonesia, baik melalui BUT maupun tanpa melalui

BUT di Indonesia (source principle).

2.1.4 Pemotong PPh pasal 26

Menurut Diana (2009) Pemotong PPh Pasal 26 yang selanjutnya disingkat Pemotong Pajak adalah:

a. Pemberi kerja, yang terdiri dari orang pribadi ataupun badan yang merupakan

induk,cabang, perwakilan atau unit perusahaan, yang membayar atau terutang gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama apapun, sebagai imbalan sehubungan dengan pekerjaan yang dilakukan oleh pegawai atau

bukan pegawai. Pengertian pemberi kerja termasuk juga organisasi internasional yang tidak dikecualikan dari kewajiban memotong pajak. Sedangkan yang dimaksud dengan bukan pegawai adalah orang pribadi yang menerima atau memperoleh penghasilan dari pemberi kerja sehubungan dengan ikatan kerja tidak tetap, misalnya artis yang menerima atau memperoleh honorarium dari pemberi kerja.

b. Bendahara pemerintah (termasuk bendahara Pemerintah Pusat, Pemerintah

Daerah, instansi atau lembaga pemerintah, lembaga-lembaga negara lainnya dan Kedutaan Besar Republik Indonesia di luar negeri) yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain sehubungan dengan pekerjaan, jasa, atau kegiatan.

c. Dana pensiun atau badan lain (misalnya badan penyelenggara Jaminan Sosial

Tenaga Kerja) yang membayarkan uang pensiun, tunjangan hari tua, dan tabungan hari tua, dan pembayaran sejenisnya dengan nama apapun.

d. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan

yang membayar:

- Honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa

dan/atau kegiatan yang dilakukan oleh orang pribadi dengan status subjek pajak dalam negei, termasuk jasa tenaga ahli misalnya dokter, pengacara dan akuntan yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan untuk dan atas nama persekutuannya.

- Honorarium atau pembayaran lain sebagai imbalan sehubungan dengan kegiatan dan jasa yang dilakukan oleh orang pribadi dengan status subjek pajak luar negeri.

- Honorarium atau imbalan lain kepada peserta pendidikan, pelatihan dan

magang.

e. Penyelenggara kegiatan, termasuk badan pemerintah, organisasi termasuk

organisasi internasional, perkumpulan, orang pribadi serta lembaga lainnya yang menyelenggarakan kegiatan, yang membayar honorarium, hadiah, dan penghargaan dalam bentuk apapun kepada wajib pajak orang pribadi dalam negeri dengan berkenaan dengan suatu kegiatan.

2.1.5 Tarif dan dasar pengenaan

Menurut Diana (2009), tarif pajak yang berlaku menurut ketentuan dalam PPh pasal 26 adalah 20% dan bersifat final diterapkan atas penghasilan bruto yang diterima atau diperoleh sebagai imbalan atas pekerjaan, jasa dan kegiatan yang dilakukan oleh orang pribadi dengan status subjek pajak luar negeri dengan memperhatikan ketentuan Persetujuan Penghindaran Pajak Berganda (P3B) yang berlaku antara Indonesia dengan negara domisili subjek pajak luar negeri.

Tarif pajak sebesar 20% yang dikenakan atas penghasilan wajib pajak luar negeri tersebut tidak bersifat final jika orang pribadi sebagai wajib pajak luar negeri tersebut berubah status menjadi wajib pajak dalam negeri.Selain itu pengurangan PTKP tidak berlaku terhadap wajib pajak luar negeri.

Menurut Suhartono (2007), Pengenaan PPh Pasal 26 juga tergantung kepada perjanjian perpajakan (P3B) dengan negara lain. Biasanya dalam P3B ditentukan tarif yang lebih rendah untuk pemotongan PPh Pasal 26 atas dividen, bunga, royalti dan/atau penghasilan lainnya. Apabila ada P3B, maka ketentuan yang berlaku adalah ketentuan P3B bukan ketentuan domestik berdasarkan Undang-undang Pajak Penghasilan Indonesia.

2.1.6 Sifat Pemotongan atau Pemungutan PPh Pasal 26

Menurut Suhartono (2007), pada prinsipnya pemotongan pajak atas penghasilan Wajib Pajak Luar negeri adalah bersifat final, namun atas penghasilan berikut ini pemotongan pajaknya tidak bersifat final, sehingga potongan pajak tersebut dapat dikreditkan dalam Surat Pemberitahuan Tahunan Pajak Penghasilan. Penghasilan yang dimaksud adalah:

a. Penghasilan kantor pusat dari usaha atau kegiatan, penjualan barang, atau pemberian jasa di Indonesia yang sejenis dengan yang dijalankan atau yang dilakukan oleh bentuk usaha tetap di Indonesia.

b. Penghasilan berupa dividen, bunga, termasuk premium, diskonto, premi swap dan imbalan sehubungan dengan jaminan pengembalian utang, royalti, sewa dan penghasilan lain sehubungan dengan harta; imbalan sehubungan dengan jasa, pekerjaan, dan kegiatan; hadiah dan penghargaan; pensiun dan pembayaran berkala lainnya; penghasilan dari penjualan harta di Indonesia; premi asuransi dan reasuransi yang dibayarkan kepada perusahaan asuransi luar negeri; penghasilan

kena pajak sesudah dikurangi pajak dari suatu bentuk usaha tetap di Indonesia, kecuali jika penghasilan tersebut ditanamkan kembali di Indonesia, yang diterima atau diperoleh kantor pusat, sepanjang terdapat hubungan efektif antara bentuk usaha tetap dengan harta atau kegiatan yang memberikan penghasilan tersebut. c. Penghasilan Wajib Pajak orang pribadi atau badan luar negeri yang berubah status

menjadi Wajib Pajak dalam negeri atau bentuk usaha tetap.

2.1.7 Penyetoran dan Pelaporan PPh Pasal 26

Menurut Resmi (2012), penghasilan berikut ini terutang Pajak Penghasilan Pasal 26 pada akhir bulan dilakukannya pembayaran atau terutangnya penghasilan yang bersangkutan:

a. Penghasilan yang bersumber dari modal dalam bentuk dividen, bunag termasuk

premium, diskonto, premi swap, imbalan sehubungan dengan jaminan pengembalian utang; royalti, sewa, dan penghasilan sehubungan dengan jasa, pekerjaan dan kegiatan; hadiah dan penghargaan dengan nama dan dalam bentuk apapun; pensiun dan pembayaran berkala lainnya.

b. Penghasilan dari penjualan harta di Indonesia

c. Premi asuransi dan reasuransi yang dibayarkan kepada perusahaan asuransi luar

negeri.

Ketentuan yang berkaitan dengan penyetoran dan pelaporan PPh Pasal 26 (Resmi, 2012) adalah:

a. Pajak Penghasilan Pasal 26 yang telah dipotong harus disetorkan selambat-lambatnya tanggal 10 takwim berikutnya setelah bulan saat terutangnya pajak.

b. Pemotong PPh Pasal 26 diwajibkan untuk menyampaikan Surat Pemberitahuan

Masa selambat-lambatnya 20 hari setelah masa pajak berakhir.

c. Pemotong PPh Pasal 26 harus memberikan tanda bukti pemotongan PPh Pasal 26

kepada orang pribadi atau badan yang dibebani membayar Pajak Penghasilan yang dipotong.

d. Pemotongan PPh Pasal 26 atas penghasilan berupa penghasilan kena pajak

sesudah dikurangi pajak dari semua bentuk usaha tetap di Indonesia, terutang dan harus dibayar lunas selambat-lambatnya tanggal 25 bulan ketiga setelah tahun pajak atau bagian tahun pajak berakhir, sebelum Surat Pemberitahuan Tahunan disampaikan. Namun apabila bentuk usaha tetap tersebut meminta perpanjangan jangka waktu penyampaian SPT Tahunan, pemotongan PPh Pasal 26 didasarkan pada penghitungan sementara, terutang dan harus dibayar lunas pada saat surat permohonan perpanjangan disampaikan, akan tetapi tidak melampaui tanggal 25 bulan ketiga setelah tahun pajak atau bagian tahun pajak berakhir.

2.1.8 Pencatatan Akuntansi Pajak Penghasilan Withholding Tax

Menurut Muljono (2004), bagi karyawan yang dipotong PPh pasal 26, hal itu diakui sebagai piutang PPh pasal 26 dan sekaligus pelunasan, tetapi bagi perusahaan akan diakui sebagai utang PPh pasal 26. Dengan demikian oleh perusahaan, atas

pembayaran gaji kepada karyawan yang terdapat pemotongan PPh pasal 26, akan dilakukan jurnal sebagai berikut:

Beban gaji xxx

Utang PPh 26 karyawan xxx

Kas xxx

2.2 Surat Pemberitahuan

2.2.1 Penjelasan Surat Pemberitahuan (SPT)

Menurut Muljono (2008), surat pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/ atau pembayaran pajak, objek pajak dan/ atau bukan objek dan/ atau harta dan kewajiban, sesuai dengan ketentuan peraturan perundang-undangan perpajakan (Pasal 1 angka 11 UU KUP). Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat, dalam Masa Pajak, dalam Tahun Pajak, atau dalam Bagian Tahun Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

2.2.2 Fungsi SPT

Menurut Muljono (2008), Fungsi SPT adalah sebagai sarana yang dipergunakan oleh Wajib Pajak, bagi PKP maupun bagi pemungutan atau pemotongan pajak untuk:

a. Fungsi SPT bagi wajib pajak penghasilan yaitu:

- Sarana melaporkan dan mempertanggungkan jawaban penghitungan pajak yang sebenarnya terutang.

- Melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri atau melalui pemotongan atau pemungutan pihak lain dalam satu tahun pajak atau bagian tahun pajak.

- Melakukan pembayaran dan pemotongan atau pemungutan pribadi atau badan lain dari satu masa paja, sesuai peraturan perundang-undangan perpajakan yang berlaku.

b. Fungsi SPT bagi pengusaha Kena Pajak yaitu:

- Sarana melaporkan dan mempertanggungkan jawaban penghitungan jumlah pajak pertambahan nilai dan pajak penjualan atas barang mewah yang sebenarnya terutang.

- Melaporkan perkreditan pajak masukan terhadap pajak pengeluaran.

- Melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan dan atau melalui pihak lain dalam satu masa pajak, sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

c. Fungsi SPT bagi pemungutan atau pemotongan pajak yaitu:

- Sebagai sarana untuk melaporkan dan mempertanggungkan jawaban pajak yang dipotong atau dipungut dan disetorkan.

2.2.3 Lampiran Surat Pemberitahuan (SPT)

SPT ( Surat Pemberitahuan) adalah surat yang oleh wajib pajak digunakan untuk melaporkan penghitungan atau pembayaran pajak, objek pajak atau bukan objek pajak atau harta dan kewajiban. Berikut adalah lampiran SPT:

a. Pengisian Surat Pemberitahuan Pajak Penghasilan oleh wajib pajak yang wajib melakukan pembukuan harus dilengkapi dengan laporan keuangan berupa neraca dan penghitungan rugi laba serta keterangan-keterangan lain yang diperlukan untuk menghitungkan besarnya penghasilan kena pajak.

b. Bagi wajib pajak yang menggunakan norma penghitungan, dalam SPT-nya harus dilampiri atau dilengkapi penghitungan dan pembayaran pajak yang terutang dalam suatu tahun pajak.

2.2.4 Jenis Surat Pemberitahuan (SPT) 2.2.4.1 SPT Masa

Menurut Muljono (2008), masa pajak adalah jangka waktu yang menjadi dasar bagi Wajib Pajak untuk menghitung, menyetor dan melaporkan pajak yang terutang dalam suatu jangka waktu tertentu sebagaimana ditentukan Undang-Undang ini. Lamanya masa pajak adalah 1 bulan kalender atau paling lama 3 bulan kalender. Jenis pajak yang harus dilaporkan melalui SPT masa antara lain PPh Pasal 21/26, PPh Pasal 22, PPh Pasal 23/26, PPh Pasal 24, PPh Pasal 4(2). Batas waktu penyampaian SPT Masa adalah paling lambat 20 hari setelah berakhirnya Masa Pajak. Yang harus dilampirkan pada SPT Masa PPh Pasal 21 dan PPh Pasal 26 adalah:

a. SSP sebagai bukti pelunasan PPh Pasal 21 dan Pasal 26 yang harus disetor.

b. Surat Kuasa Khusus dalam hal SPT Masa ditandatangani oleh bukan Wajib Pajak, atau Surat Keterangan Kematian dari instansi yang berwenang dalam hal Wajib Pajak orang pribadi telah meninggal dunia dan SPT Masa ditandatangani oleh ahli waris.

c. Daftar bukti pemotongan PPh Pasal 21 dan Pasal 26.

d. Bukti pemotongan PPh pasal 21 dan Pasal 26 selain bagi karyawan atau pegawai tetap.

Batas waktu pembayaran dan penyetoran pajak yang terutang untuk suatu saat atau suatu masa pajak ditetapkan tidak melewati 15 hari setelah saat terutangnya pajak atau masa pajak berakhir.

2.2.4.2 SPT Tahunan

Menurut Muljono (2008), tahun pajak adalah jangka waktu satu tahun kalender kecuali bila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender (Pasal 1 huruf 8 UU KUP). Bagian Tahunan Pajak adalah bagian dari jangka waktu 1 Tahun Pajak (Pasal 1 huruf 9 UU KUP). Surat Pemberitahuan Tahunan adalah Surat Pemberitahuan untuk suatu tahun pajak atau bagian tahun pajak (Pasal 1 huruf 9 UU KUP). Jenis pajak yang harus dilaporkan melalui SPT Tahunan antara lain adalah PPh Pasal 21, PPh Badan, PPh Badan US$, PPh Orang Pribadi, PPh Orang Pribadi Karyawan.

Batas waktu penyampaian SPT Tahunan WP orang pribadi paling lama 3 bulan setelah akhir tahun pajak. Bagi yang tahun pajaknya menggunakan tahun kalender, maka 3 bulan tersebut sama dengan akhir bulan Maret tahun kalender berikutnya. Kekurangan pembayaran pajak yang terutang pada SPT Tahunan PPh harus dibayar lunas paling lambat sebelum SPT Tahunan PPh itu disampaikan.

Ragam Surat Pemberitahuan Tahunan menurut Diana (2009) yang saat ini dipakai untuk administrasi perpajakan sebagai berikut:

a. 1770 (Surat Pemberitahuan yang digunakan untuk melaporkan besarnya pajak yang terutang dalam suatu Tahun Pajak oleh wajib pajak orang pribadi yang mendapat penghasilan dari pekerjaan bebas).

b. 1770S (Surat Pemberitahuan yang digunakan untuk melaporkan besarnya pajak penghasilan yang terutang dalam suatu Tahun Pajak oleh wajib pajak orang pribadi yang mendapat penghasilan hanya dari satu pemberi kerja).

c. 1770SS (Surat Pemberitahuan yang digunakan untuk melaporkan besarnya pajak penghasilan yang terutang dalam suatu Tahun Pajak oleh wajib pajak orang pribadi yang mendapat penghasilan hanya dari satu pemberi kerja, dan maksimum penghasilan adalah 60 juta rupiah setahun).

d. 1721 (Surat Pemberitahuan yang digunakan untuk melaporkan besarnya pajak penghasilan pasal 21 dan atau pasal 26 yang telah dipotong oleh pemotong Pajak PPh pasal 21 dan atau PPh pasal 26).

e. 1771 (Surat Pemberitahuan yang digunakan untuk melaporkan besarnya pajak penghasilan yang terutang dalam suatu Tahun Pajak oleh wajib pajak badan).

2.2.5 Surat Setoran Pajak

Menurut Muljono (2008), Surat Setoran Pajak adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke Kas Negara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan (Pasal 1 angka 14 UU KUP).

SSP dapat berfungsi sebagai bukti pembayaran pajak apabila telah disahkan oleh Pejabat kantor penerima pembayaran yang berwenang atau apabila telah mendapatkan validasi, dengan memberikan cap register. Tempat pembayaran dan penyetoran pajak adalah bank-bank yang ditunjuk oleh Direktorat Jendral Pajak, kantor pos dan giro.

Pembayaran masa untuk PPh Pasal 26 selambat-lambatnya tanggal 10 bulan takwim berikutnya setelah masa pajak berakhir. Pembayaran kekurangan pajak terutang berdasarkan SPT Tahunan harus dibayar selambat-lambatnya 25 bulan ketiga setelah tahun pajak berakhir sebelum SPT itu disampaikan ke kantor pelayanan pajak, berakhir sebelum SPT itu disampaikan ke kantor pelayanan pajak, SKP, SKPKB, SKPKBT, Surat Keputusan Pembetulan, Surat Keputusan Keberatan dan putusan banding yang menyebabkan jumlah pajak yang harus dibayarkan bertambah, harus dilunasi dalam jangka waktu 1 bulan sejak tanggal diterbitkan surat-surat tersebut.

BAB III

METODOLOGI PENELITIAN DAN GAMBARAN UMUM

PERUSAHAAN

3.1 Metodologi Penelitian 3.1.1 Objek Penelitian

Dalam penelitian ini, penulis akan meneliti tentang perhitungan, penyetoran, pelaporan dan pencatatan akuntansi pajak penghasilan pasal 26 pada PT Profab Indonesia.

3.1.2 Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

a. Observasi yaitu melakukan pengamatan secara langsung ke objek penelitian

untuk melihat dari dekat kegiatan yang dilakukan (Riduwan, 2009). Teknik ini

dilakukan dengan mengamati secara langsung ke departemen payroll dan

keuangan.

b. Wawancara adalah suatu cara pengumpulan data yang digunakan untuk

memperoleh informasi langsung dari sumbernya (Riduwan, 2009). Pada

penelitian ini penulis memperoleh informasi dari bagian Payroll. Berikut adalah

daftar pertanyaan yang ditanyakan penulis kepada salah satu karyawan bagian

1. Berapa tarif pajak yang dipakai PT Profab Indonesia dalam menghitung pajak yang dikenakan kepada tenaga kerja asing?

2. Bagaimana perlakuan perpajakan untuk tenaga kerja asing di PT Profab Indonesia?

3. Kapan PT Profab Indonesia menyampaikan SPT Masa?

c. Dokumentasi adalah ditujukan untuk memperoleh data langsung dari tempat

penelitian (Riduwan, 2009). Penulis melakukan pengambilan data teknik ini dilakukan dengan cara mengumpulkan beberapa dokumen seperti bukti potong, SPT Masa dan SSP.

3.1.3 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini bersifat induktif yaitu berdasarkan fakta-fakta yang ditemukan dari hasil penelitian terlebih dahulu kemudian dikembangkan menjadi suatu hipotesis atau teori. Penelitian ini menggunakan data gaji.

Pengolahan data untuk menghitung jumlah pajak yang terhitung adalah

menggunakan alat bantu perangkat lunak dari komputer yaitu Microsoft Office Excel

2007. Data yang telah dihitung selanjutnya akan dilakukan pengujian hipotesis

dengan menggunakan ESPT Masa PPh 21/26.

3.2 Gambaran Umum Perusahaan 3.2.1 Sejarah Perusahaan

PT Profab Indonesia merupakan suatu perusahaan yang secara khusus bergerak dalam

bidang manufaktur, yang memproduksi Pressure Vessel, Pipa Minyak, dan struktur

alat-alat berat dalam industri minyak dan gas. Produk yang dihasilkan perusahaan memiliki kualitas baik, hal ini karena dalam menjalankan proses fabrikasi perusahaan memiliki kualitas baik, hal ini karena dalam menjalankan proses fabrikasi perusahaan memiliki standar yang tinggi. Standar yang digunakan antara lain:

a. ASME VIII Div. 1,2 and 3 (U, U2, R, PP, S Stamp)

b. AS 1210

c. ANSI B31.3/B31.4/B31.8

d. API 661/API 1104/API RP2A

e. AWS D1.1

PT Profab Indonesia telah beroperasi sejak tanggal 28 Juli 1998. Perusahaan ini terletak di Jalan Bawal Kavling V Batu Merah sekitar 15 km dari Singapura. Perusahaan memiliki kantor pusat di Singapura yang menangani semua kegiatan komersil.

PT Profab Indonesia memanfaatkan peralatan terbaru dan tenaga kerja yang telah dilatih untuk memastikan suatu proyek dari klien dikerjakan dengan baik dan tepat pada waktunya. Pabrik yang telah ada dibuat dengan tujuan untuk menyiapkan ruangan fabrikasi yang paling efisien sehingga dapat meminimalkan biaya pemeliharaan dan meningkatkan produktivitas. PT Profab Indonesia dapat menangani pembuatan alat berat hingga 2000 ton dan dapat dikirim langsung melalui pelabuhan.

Sekitar 2 km dari perusahaan terdapat Pelabuhan Batu Ampar yang merupakan Pelabuhan Internasional.

3.2.2 Visi dan Misi Perusahaan

Tercapainya kesuksesan suatu perusahaan karena memiliki suatu visi yang ingin dicapai dengan melaksanakan setiap misi yang telah ditentukan. Berikut ini adalah visi dan misi PT Profab Indonesia:

a. Visinya adalah menjaga dan mempertahankan kualitas produk sesuai dengan sasaran manajemen perusahaan.

b. Misinya adalah meningkatkan kualitas produk, memastikan bahwa seluruh karyawan melaksanakan kebijakan dan prosedur dengan baik, mampu menyelesaikan setiap proyek yang diterima tepat pada waktu yang telah ditentukan, memberikan harga jual yang kompetitif

3.2.3 Kebijakan Perusahaan

Kebijakan-kebijakan yang diterapkan pada PT Profab Indonesia sebagai berikut:

a. Kebijakan perusahaan Tentang Lingkungan

1. PT Profab Indonesia akan melakukan segala upaya untuk mencegah dan

menghindari aktivitas-aktivitas atau kejadian yang dapat menyebabkan dan mencemari lingkungan alam sekitar dalam areal kerja perusahaan.

2. PT Profab Indonesia akan selalu memelihara lingkungan yang sehat dan

• Mempromosikan prosedur kerja yang ramah lingkungan terhadap lingkungan alam sekitar.

• Secara terus-menerus mendidik dan melatih semua pekerja untuk

mengurangi kegiatan yang dapat mencemari dan membahayakan lingkungan.

• Memformulasikan prosedur untuk membuang hasil limbah dengan cara

tidak membahayakan lingkungan dan kesehatan manusia.

• Memonitor dan menilai sistem akan selalu dilakukan untuk perbaikan.

b. Kebijakan Perusahaan Tentang Mutu

Kebijakan perusahaan tentang mutu menjadi kebijakan dari PT Profab Indonesia untuk menjaga efektifitas dan efisiensi dari sistem manajemen mutu yaitu menghasilkan produk yang memenuhi kepuasan dan kebutuhan pelanggan tetapi tetap kompetitif. Adapun yang menjadi kebijakannya sebagai berikut:

1. PT Profab Indonesia bertekad untuk memenuhi kebutuhan pelanggan serta

persyaratan dan regulasi dari pihak yang berwenang.

2. PT Profab Indonesia bertekad secara kesinambungan meningkatkan mutu.

3. Percaya bahwa sistem manajemen meningkatkan kompetisi dan menanamkan

kepercayaan pelanggan terhadap sistem produksi.

4. PT Profab Indonesia percaya bahwa sasaran mutu dapat membantu dan

5. Percaya bahwa mutu merupakan tanggung jawab semua karyawan PT Profab Indonesia.

6. PT Profab Indonesia memastikan bahwa team akan mengevaluasi tender

yang masuk dengan kekuatan dan kemampuan Profab dalam melaksanakan kerja tersebut.

c. Kebijakan Perusahaan Tentang Kesehatan dan Keselamatan Kerja

1. PT Profab Indonesia tidak akan mengabaikan pencegahan kecelakaan atau

kejadian bahaya hanya demi keuntungan perusahaan atau produksi.

2. PT Profab Indonesia akan bekerja dalam lingkungan yang aman dengan tetap

menjaga kesehatan dan keselamatan tiap orang atau pekerja, sehingga para pekerja atau karyawan terhindar dari bahaya. Untuk menjaga hal ini, secara konsisten diperlukan:

• Bahwa semua supervisor dan foreman menerima tanggung jawab

secara penuh dan selayaknya, atau kecelakaan atau kejadian bahaya pekerja atau karyawan yang ada, dalam pengawasannya.

• Semua pekerja menerima tanggung jawaab untuk bekerja dengan

aman dan selamat seerta memberikan pengertian akan keselamatan pribadi kepada teman kerja dan mengakui bahwa pada dasarnya kecelakaan atau kejadian bahaya itu terjadi dalam banyak bentuk, serta mengenal bahwa kebanyakan kecelakaan dapat dihindari, baik saat di dalam maupun di luar kerja.

• Tempat kerja, peralatan dan penugasan kerja harus benar-benar disesuaikan, dioperasikan, dijaga, dan tetap dipastikan sesuai dengan semua persyaratan keselamatan kerja.

• Program-program agar terus diimplementasikan untuk tetap menjaga

penilaian sistem kerja dan keefektifannya.

3.2.4 Produk Perusahaan dan Volume Penjualan Tahun 2009-2011

PT Profab Indonesia telah berdiri dan beroperasi lebih dari 10 tahun. Perusahaan telah banyak menghasilkan produk bagi para kliennya. Adapun produk yang dihasilkan sebagai berikut:

a. Pressure Vessel

b. Filters

c. Water Seal Drum

d. Pipe Spooling

e. Hydrocylone

f. Subsea Equipment

g. Rolling

PT Profab Indonesia telah berkembang pesat dari tahun ke tahun, hal ini ditunjukkan melalui kenaikan yang cukup signifikan dari volume penjualan yang terjadi pada 3 tahun terakhir ini yaitu tahun 2010 hingga 2012. Permintaan yang banyak dari berbagai klien membuat perusahaan semakin mengutamakan kualitasnya

agar klien tetap bertahan pada tabel dibawah ini.

Tabel 3.1 Volum Tahun 2010 2011 2012 Sumber: Fina

Adapun grafik yang d

Gambar 3.

Sumber:Financ

3.2.5 Struktur Organis

han. Berikut tabel penjualan PT Profab Indonesia

ume Penjualan PT Profab Indonesia Tahun 201 Job Number Penjualan

JN 921-980 $34,686,314.26

JN 981-1030 $57,316,144.05

JN 1031-1092 $67,920,848.16

nance and Accounting Departement “telah diolah kem

dapat dimunculkan dari tabel 3.1 diatas sebagai berik

3.1 Grafik Volume Penjualan Tahun 2010-201

nce and Accounting Departement “telah diolah kemb

isasi Perusahaan

sia dapat dilihat

010-2012 26 05 16 embali” rikut. 012 bali”

Menurut Dwitama (2011) Dalam suatu organisasi terdapat suatu struktur yang menggambarkan hubungan dan batasan-batasan yang jelas dalam wewenang dan tanggung jawab dari setiap bagian yang ada dalam organisasi. Struktur organisasi akan memudahkan dalam pencapaian tujuan secara efektif dan efisien. Organisasi yang baik selalu berpegang teguh pada prinsip-prinsip organisasi yang meliputi perumusan tujuan, pembagian tugas, pendelegasian wewenang, koordinasi, dan pengawasan. Struktur organisasi tergantung pada kondisi lembaga yang bersangkutan serta tujuan pendirian suatu organisasi.

Organisasi dalam pengertian dinamis adalah suatu proses kerja sama antara dua orang atau lebih dalam mencapai tujuan yang telah ditetapkan. Adanya manfaat struktur organisasi yaitu dapat memperlihatkan jalur koordinasi kerja sama antar bagian, para karyawan dapat melihat secara jelas kedudukannya dalam organisasi, dan dapat menggambarkan jenjang karir yang jelas. Berikut adalah struktur organisasi PT Profab Indonesia dapat dilihat pada gambar 3.2.

3.2.6 Deskripsi Tugas

Menurut Ambarwati, Suharni (2012) Manajemen sumber daya manusia adalah suatu proses menangani berbagai masalah pada ruang lingkup karyawan, pegawai, buruh, manajer dan tenaga kerja lainnya untuk menunjang aktifitas organisasi atau perusahaan demi mencapai tujuan yang telah ditentukan. Berikut ini tugas dari struktur organisasi PT Profab:

1. Menciptakan mutu dan strategi perusahaan demi mencapai sasaran manajemen.

2. Melaksanakan sistem mutu perusahaan dalam organisasi.

3. Mempersiapkan penawaran, kontrak negosiasi, dan peninjauan.

4. Semua pegawai di bawah pengendalian.

b. General Manager

Pelaporan langsung ke Managing Director(CEO) bertanggung jawab untuk:

1. Memfasilitasi kegiatan rutin manajemen.

2. Ikut serta dalam riset pemasaran, merundingkan, dan mendapatkan kontrak

dari pelanggan.

3. Memastikan ketersediaan sumber daya yang cukup.

4. Mengotorisasi dan bertanggung jawab untuk mengendalikan semua aktivitas

administrasi perusahaan.

5. Mengotorisasi dan bertanggung jawab untuk mengendalikan semua alur

aktivitas managemen yang diserahkan ke Project Manager.

c. Business Dev. Manager

1. Bertanggung jawab mengkordinasikan bagian estimasi dan bagian engineering

untuk menciptakan produk atau barang yang terstandarisasi.

2. Bertanggung jawab untuk mengembangkan perusahaan melalui

perbaikan-perbaikan.

1. Mengadakan kegiatan penjualan pada client yang berda di dalam maupun di luar negeri.

2. Mengadakan kegiatan pemasaran produk-produk perusahaan kepada

perusahaan lain.

e. Chief Finance Officer (CFO)

1. Menjaga kestabilan pemasukan dan pengeluaran keuangan perusahaan.

2. Menjaga kebersamaan antara antara Accounting dan Payroll Departement

untuk dapat bekerja tim (team work).

f. Finance Manager

1. Mengambil keputusan pada setiap jumlah dollar yang harus dikeluarkan

perusahaan baik di Singapura maupun di Batam.

2. Mengumpulkan setiap hasil pekerjaan yang telah dilakukan Accountant

Singapura dan Batam untuk diteliti kebenarannya.

g. Project Manager

Pelaporan langsung ke General Manager bertanggung jawab untuk:

1. Mengatur seluruh departemen dalam pengembangan mesin dan pembelajaran

teknik.

2. Mengatur seluruh aktivitas produksi dan jadwal produksi.

3. Berkoordinasi dengan client terkait proyek dan penyelesaian masalahnya.

4. Memastikan ketersediaan sumber daya dan tenaga kerja yang berkualitas.

5. Mengawasi penggunaan bahan material dan staf yang bertugas.

7. Memantau kemajuan proyek.

8. Mempelajari kondisi biaya dan melaporkan ke manajemen jika ada

penyelewengan dalam anggaran proyek.

h. Procurement Manager

Pelaporan langsung ke General Manager bertanggung jawab untuk:

1. Melakukan pengadaan bahan material untuk proyek.

2. Mengajukan dan memilih pemasok atau sub-kontraktor dengan

mempertimbangkan kualitas, ketepatan waktu pengiriman, dan efektivitas biaya.

3. Menyiapkan Purchase Order (PO) untuk memilih pemasok setelah menerima

Quotation dari beberapa pemasok.

i. Estimating Manger

Pelaporan langsung ke General Manager bertanggung jawab untuk:

1. Menjawab semua tawaran proyek dan permintaan Quotation dari perusahaan

lain.

2. Membuat data yang akan menjadi data Job setelah mendapatkan tawaran.

3. Membuat ulasan terperinci dari kebutuhan teknis.

4. Membuat spesifikasi rangkaian kebutuhan untuk dilihat oleh QA/QC

Manager, Procurement Manager, dan Engineer Manger.

5. Menindaklanjuti status Quotation dari client.

j. Engineering manager

1. Memastikan bahwa semua desain dan gambar yang dipersiapkan elah mematuhi kode kebutuhan spesifikasi.

2. Menentukan bahan penggganti saat diminta oleh client.

3. Menentukan perbandingan pengujian Non-Destructive dan metode

pengujian lainnya.

4. Harus mempersiapkan spesifikasi pembelian Sub-Contactor jika diperlukan.

k. Production Manager

Pelaporan langsung ke General Manager bertanggung jawab untuk:

1. Bekerjasama dengan Project Manager untuk bertanggung jawab atas

penyelesaian proyek dengan jadwal yang telah ditentukan.

2. Memastikan bahwa kualitas tetap dipelihara agar menjadi suatu daya tarik.

3. Membantu pelaksanaan dan pembangunan dari prosedur yang baru maupun

yang telah ada dalam bekerja sama dengan QA manager.

4. Memastikan bahwa seluruh pekerja menjalankan prosedur.

5. Melaporkan ketidaknyamanan yang terjadi yang terjadi diareanya,

mengajukan disposisi dan melakukan koreksi ke QC Manager.

6. Jika ketidaknyamanan terjadi dalam proses produksi dan kualitas pekerjanya

maka harus memastikan terlebih dahulu bahwa prosedur atau alat-alat perlengkapan telah diperbaiki dan memberitahukan ke staf agar segera diperbaiki.

7. Mengawasi proses produksi yaitu pembuatan produk secara terperinci dan

l. HSE Manager

1. Bertanggung jawab untuk memastikan setiap karyawan di alam workshop

menggunakan perlengkapan safety dengan benar an lengkap.

2. Memeriksa kelengkapan alat pemadam kebakaran pada perusahaan agar

terhindar dari product expired dan memberikan fasilitas pengobatan kepada

karyawan yang membutuhkan.

m. QA Manager

Pelaporan langsung ke General Managerbertanggung jawab untuk:

1. Merencanakan dan memantau semua kegiatan inspeksi QC.

2. Menerapkan Inspection Test Plant (ITP) dan memastikan bahwa semua

departemen dan Sub-contractor mengikuti aturan.

3. Mengidentifikasi produk, mengajukan solusi, memverifikasi pelaksanaan

solusi, disposisi, dan mengendalikan proses produksi hingga tepat.

n. Welding Manager

Pelaporan langsung ke General Manager bertanggung jawab untuk:

1. Berkomunikasi dengan Welding Engineer mengenai tampilan Procedure

Qualification Record (PQR) yang baru.

2. Menerapkan Inspection Test Plant(ITP) yang telah disetujui inspeksi welder.

3. Melaksanakan pelatihan dan evaluasi bagi welder.

4. Menemukan prosedur dan ilmu pengetahuan baru tentang teknik untuk

meningkatkan kualitas welder.

BAB IV

PEMBAHASAN

4.1 Perhitungan, Penyetoran, Pelaporan dan Pencatatan Akuntansi Untuk Tenaga Kerja Asing di PT Profab Indonesia

Pada prinsipnya pemotongan pajak atas penghasilan Wajib Pajak Luar negeri adalah bersifat final, namun atas penghasilan berikut ini pemotongan pajaknya tidak bersifat final, sehingga potongan pajak tersebut dapat dikreditkan dalam Surat Pemberitahuan Tahunan Pajak Penghasilan.

4.1.1 Perhitungan menurut PT Profab Indonesia

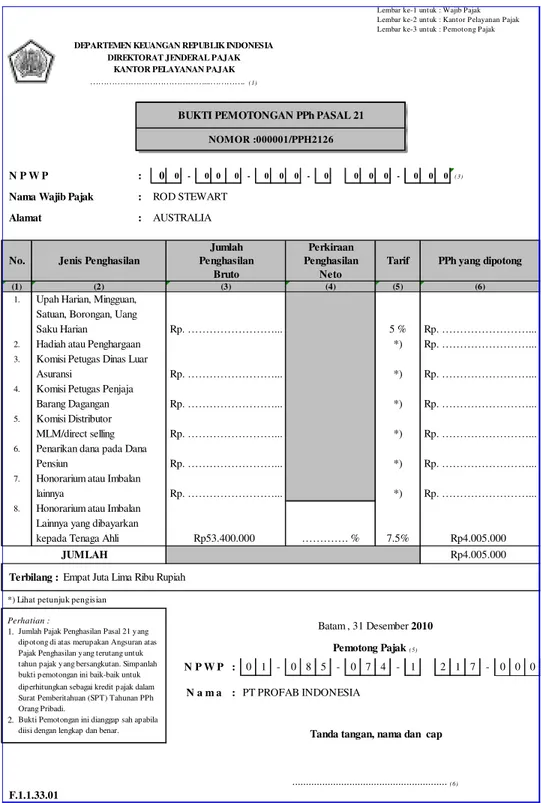

PT Profab Indonesia menghitung pajak terutang PPh pasal 21 dan mengenakan tarif PPh pasal 21 kepada tenaga kerja asingnya. Besarnya PPh Pasal 21 atas penghasilan yang dibayarkan kepada tenaga ahli yang melakukan pekerjaan bebas dikenakan tarif efektif PPh pasal 21 atas penghasilan yang dibayarkan kepada tenaga ahli adalah sebesar 7,5% dari penghasilan bruto.

Dalam menghitung besarnya PPh pasal 21 yang terutang dan harus dipotong, pihak pemberi penghasilan selaku pemotong pajak tidak perlu menghitung berapa jumlah kumulatif penghasilan yang telah dibayarkan kepada tenaga ahli yang bersangkutan dalam satu tahun kalender.

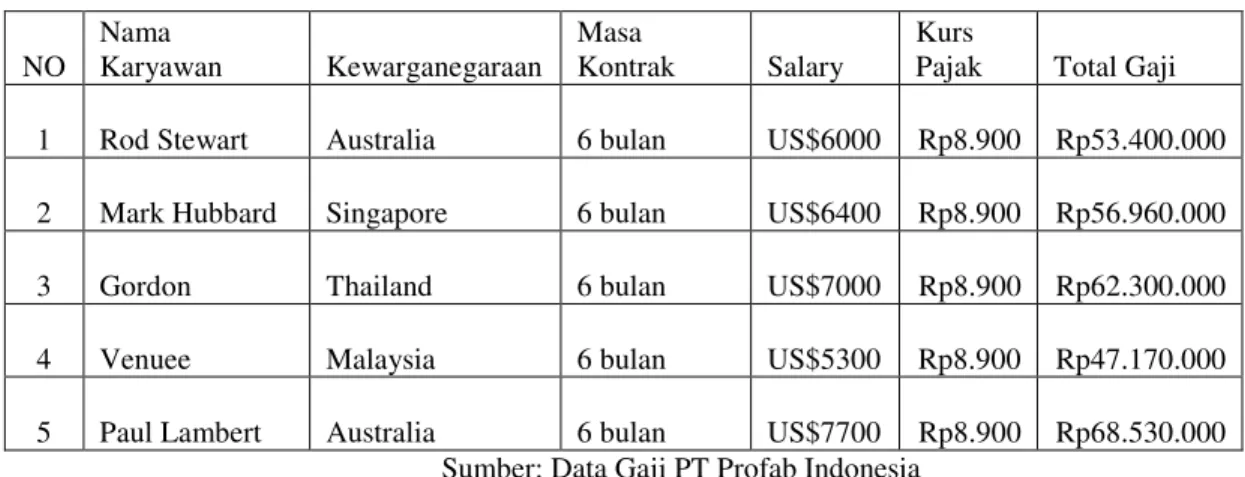

Dalam PT Profab Indonesia, terdapat 5 tenaga kerja asing yang berstatus status pajak luar negeri dengan masa kontrak 6 bulan. Mereka terdiri dari beberapa

negara diantaranya Australia, Singapore, Thailand, Malaysia dan Australia. Perhitungan gaji karyawan asing tahun 2010 menurut PT Profab Indonesia terlihat pada tabel 4.1 di bawah ini.

Tabel 4.1 Perhitungan Gaji Karyawan Asing Tahun 2010 Menurut PT Profab Indonesia

NO Nama Karyawan Kewarganegaraan Masa Kontrak Salary Kurs

Pajak Total Gaji

1 Rod Stewart Australia 6 bulan US$6000 Rp8.900 Rp53.400.000

2 Mark Hubbard Singapore 6 bulan US$6400 Rp8.900 Rp56.960.000

3 Gordon Thailand 6 bulan US$7000 Rp8.900 Rp62.300.000

4 Venuee Malaysia 6 bulan US$5300 Rp8.900 Rp47.170.000

5 Paul Lambert Australia 6 bulan US$7700 Rp8.900 Rp68.530.000

Sumber: Data Gaji PT Profab Indonesia

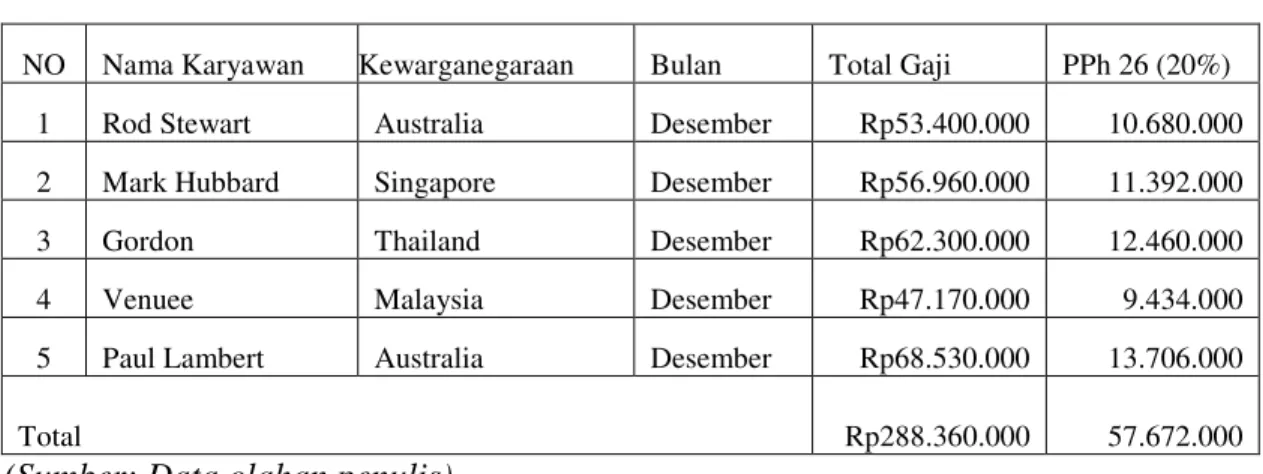

Penghasilan yang diterima atau diperoleh dalam mata uang asing dihitung berdasarkan kurs pajak pada tahun tersebut, maka Pajak Penghasilan terutang yang disetor dan dilaporkan oleh PT Profab dapat dilihat pada tabel 4.2 di bawah ini.

Tabel 4.2 Perhitungan Pajak terutang tenaga kerja asing Tahun 2010 menurutPT Profab Indonesia

NO

Nama

Karyawan Kewarganegaraan Bulan Total Gaji PPh 21 (7,5%)

1 Rod Stewart Australia Desember Rp53.400.000 4.005.000

2 Mark Hubbard Singapore Desember Rp56.960.000 4.272.000

3 Gordon Thailand Desember Rp62.300.000 4.672.500

4 Venuee Malaysia Desember Rp47.170.000 3.537.750

5 Paul Lambert Australia Desember Rp68.530.000 5.139.750

Sumber: Data perhitungan pajak terutang PT Profab

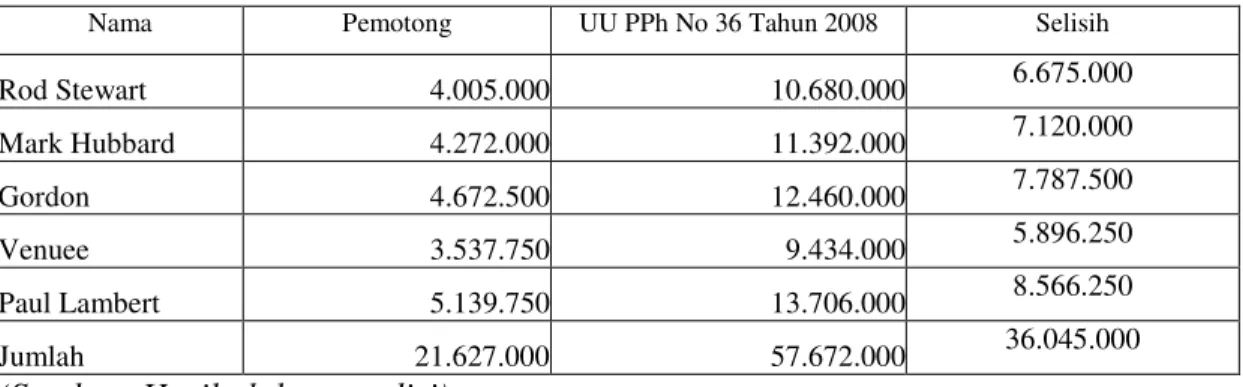

Dari tabel 4.2 pajak terutang yang dikenakan kepada tenaga kerja asing tersebut sebesar Rp 21.627.000. Tenaga kerja asing ini dikenakan PPh pasal 21 karena tenaga kerja asing tersebut merupakan tenaga ahli. Mereka terdiri dari akuntan dan arsitek. Besarnya PPh Pasal 21 atas penghasilan yang dibayarkan kepada tenaga ahli yang melakukan pekerjaan bebas dikenakan tarif efektif PPh pasal 21 atas penghasilan yang dibayarkan kepada tenaga ahli adalah sebesar 7,5% dari penghasilan bruto.

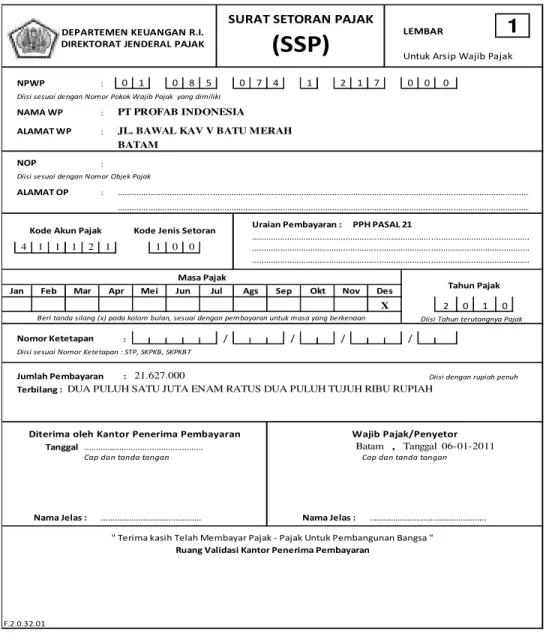

4.1.2 Penyetoran menurut PT Profab Indonesia

Penyetoran ini dilakukan paling lambat tanggal 10 bulan takwim berikutnya, jika pada tanggal 10 jatuh pada hari libur maka penyetoran dilakukan pada hari kerja berikutnya. Setelah dicap tanda setor dari Bank persepsi atau Kantor Pos maka PT Profab Indonesia akan menerima kembali SSP tersebut.

Setelah kewajiban untuk melaksanakan penghitungan, pemotongan pajak penghasilan pasal 21 atas imbalan tenaga ahli, wajib pajak harus melaporkan hasil penghitungan, pemotongan tersebut ke kantor pelayanan pajak (KPP) dimana wajib pajak terdaftar. Prosedur penyetoran untuk PPh 21 masa Desember pada PT Profab Indonesia sebagai berikut:

a. SSP (Surat Setoran Pajak) diserahkan kepada Bank atau Kantor Pos

c. Kemudian SSP diberikan ke perusahaan dan bank memberikan pembayaran SSP Approve.

Pelaksanaan pembayaran pajak dapat dilakukan kantor penerima pembayaran dengan menggunakan surat setoran pajak (SSP) yang dapat diambil di kantor pelayanan pajak (KPP Madya). Pengisian SSP untuk PT Profab Indonesia sebagai berikut:

a. NPWP : 01-085-074-1-217-000

b. Nama NPWP: PT Profab Indonesia

c. NOP diisi sesuai dengan Nomor Objek Pajak berdasarkan Surat Pemberitahuan

Pajak Terutang (SPPT)

d. Alamat Objek Pajak: JL.Bawal Kav V Batu Merah Batam

e. Kode Akun Pajak: 411121

f. Kode Jenis Setoran: 100

g. Uraian Pembayaran: PPh pasal 21

h. Masa pajak diisi dengan memberi tanda silang pada salah satu kolom Masa

Desember.

i. Tahun Pajak: 2010

j. Nomor Ketetapan diisi nomor ketetapan yang tercantum pada surat ketetapan

pajak (SKPKB,SKPKBT) atau Surat Tagihan Pajak (STP) hanya apabila SSP digunakan untuk membayar atau menyetor pajak yang kurang dibayar/disetor berdasarkan surat ketetapan pajak, STP atau putusan lain.

l. Terbilang: Dua puluh satu juta enam ratus dua puluh tujuh rupiah

m.Diterima oleh kantor penerima pembayaran diisi tanggal penerimaan pembayaran

atau setoran oleh Kantor Penerima Pembayaran, tanda tangan, dan nama jelas petugas penerima pembayaran atau setoran, serta cap/stempel kantor penerima pembayaran.

n. Wajib Pajak/Penyetor diisi tempat dan tanggal pembayaran atau penyetoran, tanda

tangan, dan nama jelas wajib pajak/penyetor serta stempel usaha.

o. Ruang Validasi Kantor Penerima Pembayaran diisi Nomor Transaksi Penerimaan

Negara (NTPN) dan Nomor Transaksi Bank (NTB) atau Nomor Transaksi Penerimaan Negara (NTPN) dan Nomor Transaksi Pos (NTP) oleh Kantor Penerima Pembayaran.

Surat Setoran Pajak PT Profab Indonesia dapat dilihat pada gambar 4.1 di bawah ini.

Gambar 4.1 SSP (Surat Setoran Pajak)

(Sumber : PT Profab Indonesia)

LEMBAR

Untuk Arsip Wajib Pajak

:

:

Diisi sesuai Nomor Ketetapan : STP, SKPKB, SKPKBT

Jumlah Pembayaran : Terbilang :

……… ,

Cap dan tanda tangan

Nama Jelas : ………. Nama Jelas : ………..

F.2.0.32.01

Tanggal 06-01-2011

Tanggal

0

SURAT SETORAN PAJAK

(SSP)

Wajib Pajak/Penyetor

Batam

Diterima oleh Kantor Penerima Pembayaran

Diisi sesuai dengan Nomor Objek Pajak

Masa Pajak ALAMAT WP

7 0 0

PT PROFAB INDONESIA JL. BAWAL KAV V BATU MERAH

2 0 1

Diisi Tahun terutangnya Pajak

Nomor Ketetapan

Diisi dengan rupiah penuh

DUA PULUH SATU JUTA ENAM RATUS DUA PULUH TUJUH RIBU RUPIAH

/

21.627.000

/ /

Beri tanda silang (x) pada kolom bulan, sesuai dengan pembayaran untuk masa yang berkenaan

: /

Cap dan tanda tangan

Ruang Validasi Kantor Penerima Pembayaran

" Terima kasih Telah Membayar Pajak - Pajak Untuk Pembangunan Bangsa "

4 1 1 1 2 1 1 0 0

Diisi sesuai dengan Nomor Pokok Wajib Pajak yang dimiliki

DEPARTEMEN KEUANGAN R.I. DIREKTORAT JENDERAL PAJAK

NPWP : 5 0 4 1 2

NAMA WP :

: 0

Kode Akun Pajak

8 7 1 1 ALAMAT OP NOP BATAM 1 Okt

Sep Nov Des

X

Tahun Pajak

………….………...……….……… ………….………...……….………

Kode Jenis Setoran

………...………..……… ………...………..……… ………...………..………

Uraian Pembayaran : PPH PASAL 21

0

0

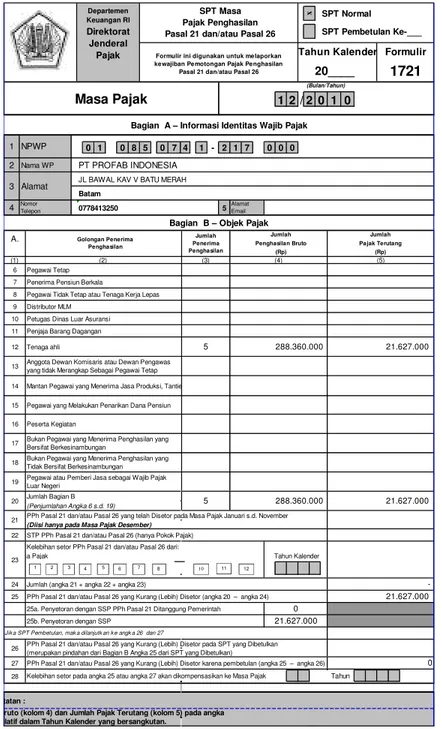

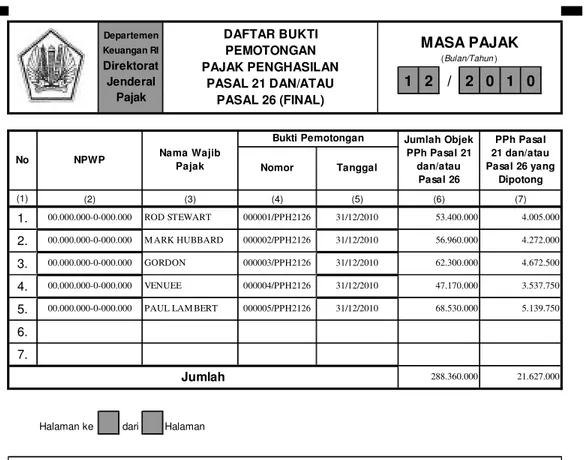

4.1.3 Pelaporan PPh 21/26 pada PT Profab Indonesia

Dalam melakukan pelaporan, formulir SPT harus diisi dengan lengkap dan jelas serta dibubuhi tanda tangan pelapor, hal ini bertujuan agar tidak terjadi kesalahpahaman mengenai pajak penghasilan pasal 21 atas imbalan tenaga ahli yang dilaporkan. Setelah diisi dengan lengkap dan jelas barulah PT Profab Indonesia melakukan pelaporan penghitungan pajak penghasilan pasal 21 atas imbalan tenaga ahli. Pemotongan PPh dilakukan tanggal 31 Desember 2010, penyetoran PPh tanggal 06 Januari 2011 dan dilaporkan ke Kantor Pelayanan Pajak tanggal 14 Januari 2011.

PT Profab Indonesia harus mencantumkan formulir SPT Induk, daftar bukti potong, bukti potong 1721-A1 dan bukti potong final. SPT Induk digunakan untuk melaporkan kewajiban Pemotongan PPh 21/26 yang memberikan informasi berapa orang jumlah karyawan asing yang bekerja pada PT Profab Indonesia dan berapa besarnya pajak yang dipotong oleh perusahaan.