PENGARUH KUALITAS PELAYANAN TERHADAP LOYALITAS NASABAH DENGAN KEPUASAN DAN KEPERCAYAAN NASABAH SEBAGAI VARIABEL INTERVENING

(STUDI EM PIRIS NASABAH PD. BANK PERKREDITAN RAKYAT BKK BOYOLALI KOTA) Dibyo Iskandar

STIE AUB Surakart a Abstracs

The purpose of t his st udy is t o examine t he influence of service qualit y, sat isfact ion and cust omer loyalt y cust omer confidence in PD. BPR BKK Boyolali Cit y. This st udy is a survey research. The dat a used are t he primary dat a by sampling PD client s. BPR BKK minimal Boyolali Cit y has been t wo years. Dat a collect ion inst rument in t he form of a quest ionnaire t hat measured wit h a Likert scale. Quest ionnaires were sent t o t he cust omer as respondent t hrough t he front office st aff at t he bank concerned by t he number of respondent s of 100 respondent s. Dat a analysis met hods were t est ed wit h t he t est of validit y, reliabilit y t est , part ial t est (t t est ), t est s simult aneously (F t est ), R square t est and analysis of t est lanes. T t est result s as follows: (1). Variable Qualit y of Service Cust omer Sat isfact ion significant effect , (2). Qualit y of Service Variables significant effect on cust omer confidence, (3). Sat isfact ion variable significant effect on Cust omer Loyalt y, (4). Belief variables were not significant effect on Cust omer Loyalt y, (5). Qualit y of Service Variables significant effect on Cust omer Loyalt y. F t est result s indicat e t hat t he variable Qualit y of Service, Sat isfact ion and Trust simult aneous significant effect on Cust omer Loyalt y. R square t est showed a yield of 0.884 m eans t hat Cust omer Loyalt y is explained by t he variable qualit y of service, and cust omer sat isfact ion and cust omer t rust as an int ervening variable for t he remaining 88.4% and 11.6% described ot her variables out side t he model st udy. The t est result s indicat e a pat h analysis. (1). The direct effect of t he Loyalt y Service Qualit y Variables of 0.412 is great er t han t he indirect influence of t he variable qualit y of service t o t he cust omer loyalt y wit h cust omer sat isfact ion mediat ing variables of 0.190. (2). Direct influence of t he variable qualit y of service t o t he Loyalt y of 0.412 is great er t han t he indirect influence of Variable Qualit y of Service t o Cust omer Loyalt y wit h Cust omer t rust mediat ion of 0.091. (3). Tot al Qualit y Service t o influence loyalt y t hrough sat isfact ion of 0.602 (4). Tot al Qualit y Service t o influence loyalt y t hrough t rust amount ing t o 0.503. Based on t he result s of t he t ot al effect is t o increase t he loyalt y will be more effect ive if t he increase in t he variable qualit y of service t hrough increased cust omer sat isfact ion t han t hrough variable cust omer confidence.

Keywords: cust omer loyalt y, cust omer confidence, cust omer sat isfact ion and service qualit y A. Pendahuluan

1. Latar Belakang M asalah.

ondisi sosial ekonomi masyarakat suat u negara yang semakin t umbuh seiring dengan keberhasilan pemba-ngunan menyebabkan t ingkat kesejah-t eraan meningkakesejah-t sehingga menyebabkan adanya pergeseran akan kebut uhan yang harus dipenuhi.M acam kebut uhan yang semula hanya merupakan kebut uhan – kebut uhan primer (kebut uhan pokok) akhirnya meningkat ke kebut uhan sekunder

bahkan kebut uhan t ert ier at au kebut uhan produk jasa.

Dengan demikian indust ri jasa sepert i jasa pendidikan, rumah, sakit , perhot elan, perbankan dan sekt or indust ri jasa lainnya mempunyai peluang bisnis yang semakin luas dalam memenuhi keinginan dan kebut uhannya. M asyarakat yang semakin disibukan dengan berbagai kegiat an sehingga dalam mendapat kannya produk maupun pelayanan dalam meme-nuhi kebut uhannya cenderung prakt is dan

K

juga t idak mau t erlalu banyak menyit a wakt u didalam melakukan t ransaksinya.

Perusahaan dalam hal ini bank harus melakukan upaya pemasaran melalui pen-cipt aan produk yang lebih inovat if dan t er-int egrasi sehingga nasabah akan t erlayani set iap t ransaksi yang diperlukan degan harga yang kompet it if, bent uk promosi yang t idak menjebak, dan t empat yang st rat egis dan yang t erjangkau sert a kualit as pela-yanan yang baik. Pelapela-yanan yang ber-kualit as ukurannya ada lima dimensi yait u dimensin bukt i fisik (w ujud/ t angibles), dimensi keadalan (reliabilit as), dimensi ket anggapan (responsif), dimensi Ket er-jaminan (Kepast ian) dan dimensi Empat i (Empat hy). (Lupiyoadi, 2006:236) .

Bisnis Perbankan unt uk dapat memenangkan pesaingan bukan hanya dit ut ut unt uk memberikan kualit as pela-yanan yang prima saja t et api yang lebih ut ama adalah bagaimana bank yang bersangkut an memperoleh kepercayaan dari masyarakat .

Secara umum fungsi ut ama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat unt uk berbagai t ujuan at au sebagai financial int ermediary. Secara lebih spesifik bank dapat berfungsi sebagaiagent of t rust , agent ofdevelopment , dan agent of services (Triandaru, 2005:9).. Bank yang dapat memberikan kualit as pelayanan yang baik kepada nasabahnya dan mendapat t ingkat kepercayaan yang t inggi dari masyarakat diharapkan bank yang bersangkut an mampu membangun loyalit as pelanggan. Signifikansi loyalit as pelanggan sangat t erkait dengan kelangsungan peru-sahaan dan t erhadap kuat nya pert umbuhan perusahaan dimasa dat ang.St udi t erdahulu t ent ang fakt or-fakt or yang mempengaruhi loyalit as pelanggan biasanya fokus pada kepuasan pelanggan dan hambat an pindah. (Lee dan Cunningham, 2001, Lupiyoadi, 2006:195)

M endasarkan pada kondisi yang dihadapi para pelaku usaha pada umumnya dan kususnya pelaku usaha di sekt or perbankan maka perlu melakukan peng-kajian t erhadap para nasabahnya t ent ang

apa yang diharapkan dan dikehendaki dari akt ivit as bisnisnya dari produk dan jasa yang dit awarkan sehingga bank yang bersang-kut an mampu mewujudkan dan memenuhi harapan nasabah. Dengan melakukan kajian maka perusahaan akan lebih dini menge-t ahui permasalahan yang dihadapi sehingga hal t ersebut dapat diant isipasi dengan berbagai upaya unt uk dapat meminimalkan jumlah pelanggan yang t idak puas dan menjadi t idak percaya.

Berdasarkan konsep–konsep dan kont ek yang digambarkan pada lat ar belakang sebelumnya penelit i ada keinginan unt uk melakukan kajian kususnya kepada para konsumen (nasabah) mengenai kualit as jasa,kepuasan dan perilaku set elah melakukan t ransaksi at au set elah meng-gunakan jasa dengan judul t esis: PENGARUH KUALITAS PELAYANAN TERHADAP LOYA-LITAS NASABAH DENGAN KEPUASAN DAN

KEPERCAYAAN NASABAH SEBAGAI

VARIABEL INTERVENING (STUDI EM PIRIS NASABAH PD.BANK PERKREDITAN RAKYAT BKK BOYOLALI KOTA).

2. Perumusan M asalah

M endasarkan uraian pada lat ar belakang masalah t ersebut ,maka masalah yang ingin dit elit i dapat dirumuskan sebagai berikut :

a. Apakah kualit as pelayanan berpe-ngaruh signifikan t erhadap kepuasan nasabah pada PD.Bank Perkredit an Rakyat BKK Boyolali Kot a?

b. Apakah kualit as pelayanan berpe-ngaruh signifikan t erhadap Keper-cayaan nasabah pada PD.Bank Per-kredit an Rakyat BKK Boyolali Kot a? c. Apakah kepuasan nasabah

berpe-ngaruh signifikan t erhadap loyalit as nasabah pada PD.Bank Perkredit an Rakyat BKK Boyolali Kot a?

d. Apakah kepercayaan nasabah berpe-ngaruh signifikan t erhadap loyalit as nasabah pada PD.Bank Perkredit an Rakyat BKK Boyolali Kot a?

e. Apakah kualit as pelayanan berpe-ngaruh siignifikan t erhadap loyalit as nasabah pada PD.Bank Perkredit an Rakyat BKK Boyolali Kot a?

3. Tujuan Penelitian

a. M enget ahui dan menganalisis penga-ruh kualit as pelayanan t erhadap kepuasan nasabah pada PD.Bank Perkredit an Rakyat BKK Boyolali Kot a.

b. M enget ahui dan menganalisis penga-ruh kualit as pelayanan t erhadap kepercayaan nasabah pada PD.Bank Perkredit an Rakyat BKK Boyolali Kot a. c. M enget ahui dan menganalisis ke-puasan nasabah t erhadap loyalit as nasabah pada PD.Bank Perkredit an Rakyat BKK Boyolali Kot a.

d. M enget ahui dan menganalisis penga-ruh kepercayaan nasabah t erhadap loyalit as nasabah pada PD.Bank Perkredit an Rakyat BKK Boyolali Kot a. e. M enget ahui dan menganalisis penga-ruh kualit as pelayanan t erhadap loyalit as nasabah pada PD.Bank Perkredit an Rakyat BKK Boyolali Kot a. B. Kajian Teori :

1. Perilaku Konsumen

M anusia mempunyai sifat aquisit ve yang art inya manusia selalu ingin lebih dalam mendapat kan keaneka ragaman barang dan jasa yang dibut uhkan. Unt uk memenuhi kebut uhan t ersebut konsumen harus memut uskan kapan membeli,berapa jumlah yang harus dibeli dan kapan melakukan pembelian bukan hal yang mudah, oleh karena it u konsumen dalam

melakukan pembelian dipengaruhi oleh beberapa pert imbangan at au pendekat an diant aranya adalah pendekat an ekonomi, pendekat an psikologis dan pendekat an sosiokult ural. M ot ivasi konsumen mela-kukan akt ivit as pembelian relevansinya dengan pendekat an ekonomi misalnya t ent ang pendapat an, harga dan pendis-t ribusiannya, sedangkan relevansinya pen-dekat an psikologis adalah bagaimana kon-sumen belajar t ent ang produk, pengaruh kebut uhan dan rangsangan individual at as perilaku pembelian dan persepsi yang dimiliki oleh konsumen t ent ang diri sendiri dan produk yang dibeli sedangkan rele-vansinya pendekat an sosiokult ural dimung-kinkan ada pengaruh perilaku konsumen secara kelompok at as perilaku konsumen secara individual difusi ide-ide ant ara berbagai kelompok dan pengaruh kult ur anggot a-anggot anya. Pemasar hendaknya t idak hanya mempelajari t ent ang apa yang dibeli, kapan membeli dan berapa banyak mereka membeli t et api yang lebih harus dipelajari adalah mengenai alasan t ingkah laku membeli konsumen (Kot t ler 1997: 143).

M enurut Kot t ler (1997:162) Proses pembelian dimulai jauh sebelum t indakan pembelian dilakukan dan berlanjut lama set elah pembelian dilakukan, sehingga pemasar t idak hanya memperhat ikan pada keput usan membeli t et api harus memper-hat ikan keseluruhan proses pembelian.

Gambar 1 : Proses keput usan membeli (Kot t ler 1997 :162) 2. Pengertian Loyalitas

Secara harfiah loyal berart i set ia, at au loyalit as dapat diart ikan sebagai suat u kese-t iaan. Kesekese-t iaan ini kese-t imbul kese-t anpa adanya paksaan, t et api t imbul dari kesadaran sendiri pada masa lalu. Usaha yang dila-kukan unt uk mencipt akan kepuasaan kon-sumen lebih cenderung mempengaruhi sikap konsumen. Sedangkan konsep

loyalit as konsumen lebih menekankan kepada perilaku pembeliannya.

Loyalit as pelanggan merupakan salah sat u t ujuan int i yang diupayakan dalam pemasaran modern. Karena dengan adanya loyalit as pelanggan perusahaan akan men-dapat kan keunt ungan dalam jangka panjang.

Selanjut nya (Griffin, 2003:223) mengemukakan keunt ungan–keunt ungan pengenalan kebut uhan evaluasi alt ernat if keput usan membeli perilaku pasca pembelian pencarian informasi

yang akan diperoleh perusahaan apabila memiliki pelanggan yang loyal ant ara lain: a. M engurangi biaya pemasaran (karena

biaya unt uk menarik pelanggan baru lebih mahal)

b. M engurangi biaya t ransaksi (sepert i biaya negosiasi kont rak, pemrosesan pesanan, dll.)

c. M engurangi biaya t urnover pelanggan (karena pergant ian pelanggan yang lebih sedikit )

d. M eningkat kan penjualan silang yang akan memperbesar pangsa pasar peru-sahaan.

e. Word of mout hyang lebih posit if dengan asumsi bahwa pelanggan yang loyal juga berart i yang merasa puas.

Ciri – ciri Pelanggan yang Loyal:

a. M akes regular repeat purchase (melakukan pembelian ulang secara t erat ur)

b. Purchases across product and service lines (melakukan pembelian lini produk yang lain dari perusahaan yang bersangkut an)

c. Refers ot hers (memberikan referensi kepada orang lain)

d. Demonst rat res in immunit y t o t he pull of t he compet it ion (menunjukkan keke-balan t erhadap t arikkan pesaing)

Indikat or dari loyalit as pelanggan (Kot t ler & Keller, 2006:57) adalah Repeat Purchase (Keset iaan t erhadap pembelian produk); Ret ent ion (Ket ahanan t erhadap pengaruh yang negat ip mengenai peru-sahaan); Referalls (M ereferensikan secara t ot al eksist ensi perusahaan).

3. PengertianTrust

Trust merupakan pondasi dari bisnis. Suat u t ransaksi bisnis ant ara dua pihak at au lebih akan t erjadi apabila masing-masing saling mempercayai. Kepercayaan (t rust )ini t idak begit u saja dapat diakui oleh pihak lain/ mit ra bisnis, melainkan harus dibangun mulai dari awal dan dapat dibukt ikan.

M ayer et al. (1995) mendefinisikan t rust adalah kemauan seseorang unt uk peka t erhadap t indakan orang lain berdasarkan pada harapan bahwa orang lain akan melakukan t indakan t ert ent u pada orang

yang mempercayainya, t anpa t ergant ung pada kemampuannya unt uk mengawasi dan mengendalikannya.

Gefen (2000) mendefinisikan t rust adalah kemauan unt uk membuat dirinya peka pada t indakan yang diambil oleh orang yang dipercayainya berdasarkan pada rasa kepercayaan dan t anggung jawab.

Berdasarkan definisi di at as, maka dapat dinyat akan bahw a t rust adalah kepercayaan pihak t ert ent u t erhadap yang lain dalam melakukan hubungan t ransaksi berdasarkan suat u keyakinan bahwa orang yang dipercayainya t ersebut akan memenuhi segala kewajibannya secara baik sesuai yang diharapkan.

DimensiTrust

M enurut M ayer et al. (1995) fakt or yang membent uk kepercayaan seseorang t erhadap yang lain ada t iga yait u kemampuan (abilit y), kebaikan hat i (benevolence), dan int egrit as(int egrit y). Ket iga fakt or t ersebut dapat dijelaskan sebagai berikut :

a. Kemampuan(Abilit y)

Kemampuan mengacu pada

kompet ensi dan karakt erist ik penjual/ organisasi dalam mempengaruhi dan mengot orisasi wilayah yang spesifik. Dalam hal ini, bagaimana penjual mampu menyediakan, melayani, sampai menga-mankan t ransaksi dari gangguan pihak lain. Art inya bahwa konsumen memperoleh jaminan kepuasan dan keamanan dari penjual dalam melakukan t ransaksi.

b. Kebaikan hat i (Benevolence)

Kebaikan hat i merupakan kemauan penjual dalam memberikan kepuasan yang saling mengunt ungkan ant ara dirinya dengan konsumen. Profit yang diperoleh penjual dapat dimaksimumkan, t et api kepuasan konsumen juga t inggi. Penjual bukan semat a-mat a mengejar profit maksimum semat a, melainkan juga memiliki perhat ian yang besar dalam mewujudkan kepuasan konsumen.

f. Int egrit as (Int egrit y)

Int egrit as berkait an dengan bagai-mana perilaku at au kebiasaan penjual dalam menjalankan bisnisnya. Informasi

yang diberikan kepada konsumen apakah benar sesuai dengan fakt a at au t idak. Kualit as produk yang dijual apakah dapat dipercaya at au t idak

4. Kepuasan Pelanggan

Kot t ler (1997:186) mendefinisikan kepuasan pelanggan adalah t ingkat pera-saan dimana seseorang menyat akan hasil perbandingan ant ara kinerja produk (jasa) yang dit erima dengan yang diharapkan.

Fakt or ut ama penent u kepuasan pelanggan adalah persepsi pelanggan t erhadap kualit as jasa. (Zeit hamal dan Bit ner, 1996). Pencapaian, Kepuasan Pelanggan melalui Kualit as Pelayanan dapat dit ingkat kan dengan beberapa pendekat an (Lupiyoadi, 2006: 193)

a. M emperkecil kesenjangan yang t erjadi ant ara pihak manajemen dan pelanggan. b. Perusahaan harus mampu membangun komit men bersama unt uk mencipt akan visi di dalam perbaikkan proses pela-yanan.

c. M emberi kesempat an kepada pelanggan unt uk menyampaikan keluhan lewat saran dan krit ik dengan sarana yang disediakan perusahaan.

d. M engembangkan dan menerapkan account able, proact ive, dan part nership market ing sesuai dengan sit uasi pemasaran.

5. Kualitas Pelayanan Pengertian Jasa

Kat a ” Jasa” (Service) dapat diart ikan pelayan pribadi (personal service) dan jasa seagai suat u produk (Lupiyoadi, 2006 :5). A services is any act ivit y of benefit t hat one part y can offer t o anot her t hat is essent ially int angible and does not result in t he ow nership of anyt hing.It s product ions may or may not be t ied t o a physical product (Kot ler, 1988).

Valarie A. Zet haml dan M ary Jo Bit ner (1996) memberikan bat asan t ent ang jasa sebagai berikut: Services is all economic act ivit ies w hose out put is not physical product or cont ruct ions is generlly consumed at t hat t ime it is produced, and provides added value in forms (such as

convinience, amusement , comfort and healt h .

Jadi pada dasarnya jasa merupakan semua akt ivit as ekonomi yang hasilnya bukan berbent uk produk fisik at au kont ruksi, yang umumnya dihasilkan dan dikonsumsi secara bersamaan sert a mem -berikan nilai t ambah (misalnya kenya-manan, hiburan, kesenangan, at au kese-hat an) konsumen.

Karakteristik Jasa

Produk jasa memiliki karakt erist ik yang berbeda dengan produk barang. (Kot ler, 1997:277) menyebut kan karak-t eriskarak-t ik jasa sebagai berikukarak-t :

a. Service Int angibelit y (jasa t idak ber-wujud).

b. Service inseparabilit y (t idak t erpi-sahkan).

c. Service Variabilit y (keanekaragaman jasa).

d. Service perishabilit y (jasa t ak t ahan lama).

Definisi Kualitas Jasa

Upaya pemenuhan kebut uhan dan keinginan pelanggan, sert a ket epat an penyampaiannya unt uk mengimbangi harapan pelanggan.

Harapan Pelanggan

a. Will expect at ion, yait u t ingkat kinerja yang diprediksi at au diperkirakan kon-sumen akan dit erimanya, berdasarkan semua informasi yang diket ahuinya. b. Should expect at ion,yait u t ingkat kinerja

yang dianggap sudah sepant asnya dit erima konsumen.

c. Ideal expect at ion, yait u t ingkat kinerja opt imum at au t erbaik yang diharapkan dapat dit erima konsumen

Dimensi Kualitas Jasa

a. Reliabilit as (reliabilit y), yakni kemam-puan memberikan layanan yang dijan-jikan dengan segera, akurat , dan me-muaskan.

b. Daya t anggap (responsiveness), yait u keinginan para st af unt uk membant u para pelanggan dan memberikan layanan dengan t anggap.

c. Jaminan (assurance), mencakup penget ahuan,kompet ensi, kesopanan, dan sifat dapat dipercaya yang dimiliki para st af; bebas dari bahaya, risiko at au keragu-raguan.

d. Empat i (empat hy), meliput i kemudahan dalam menjalin relasi, komunikasi yang baik, perhat ian pribadi, dan pemahaman at as kebut uhan individual para pelanggan.

e. Bukt i fisik (t angibles), meliput i fasilit as fisik,perlengkapan, pegaw ai, dan sarana komunikasi.

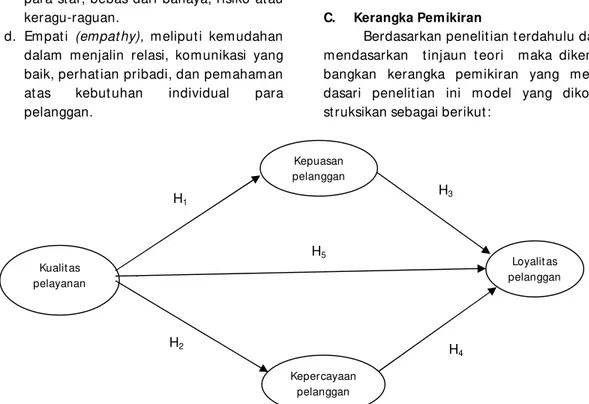

C. Kerangka Pemikiran

Berdasarkan penelit ian t erdahulu dan mendasarkan t injaun t eori maka dikem -bangkan kerangka pemikiran yang men-dasari penelit ian ini model yang dikon-st ruksikan sebagai berikut :

Gambar 3 : M odel Penelit ian Gefen (2002), Ainur Rofiq ( 2007 ) D. Hipotesis

Berdasarkan pada permasalahan dan t ujuan penelit ian yang diuraikan sebelumnya maka hipot esis yang diajukan dalam penelit ian ini adalah :

H1 : Ada pengaruh yang signifikan ant ara kualit as pelayanan t erhadap kepuasan nasabah pada PD.Bank Perkredit an Rakyat BKK Boyolali Kot a .

H2: Ada pengaruh yang signifikan ant ara kualit as pelayanan t erhadap keper-cayaan nasabah pada PD.Bank Per-kredit an Rakyat BKK Boyolali Kot a . H3: Ada pengaruh yang signifikan ant ara

kepuasan nasabah t erhadap Loyalit as nasabah pada PD.Bank Perkredit an Rakyat BKK Boyolali Kot a .

H4: Ada pengaruh yang signifikan ant ara kepercayaan nasabah t erhadap loya-lit as nasabah pada PD.Bank Perkre-dit an Rakyat BKK Boyolali Kot a . H5: Ada pengaruh yang signifikan ant ara

kualit as pelayanan t erhadap loyalit as

nasabah pada PD.Bank Perkredit an Rakyat BKK Boyolali Kot a.

E. M etodologi Penelitian 1. Lokasi dan Objek Penelitian

Penelit ian ini dilaksanakan di Kot a Boyolali dan yang menjadi obyek penelit ian adalah masyarakat yang menjadi nasabah pada PD. Bank Perkredit an Rakyat BKK Boyolali Kot a . 2. Variabel Penelitian dan Definisi

Operasional Variabel a. Variabel Penelitian 1) Kualit as Pelayanan. 2) Kepuasan Nasabah. 3) Kepercayaan Nasabah 4) Loyalit as Nasabah. b. Definisi Operasional Variabel

1) Kualit as Pelayanan (Service Qualit y) adalah upaya peme-nuhan kebut uhan dan keinginan nasabah, sert a ket epat an Kualit as pelayanan Loyalit as pelanggan Kepuasan pelanggan Kepercayaan pelanggan H1 H2 H3 H4 H5

penyampaiannya unt uk mengim -bangi harapan nasabah pada PD.Bank Perkredit an Rakyat BKK Boyolali Kot a. Dimensi kualit as pelayanan t erdiri dari:

a. Bukt i fisik (t angibles), meliput i fasilit as fisik, perlengkapan, pegawai, dan sarana komunikasi. Indikat ornya adalah 1) peralat an kant or, 2) t empat parkir dan ruang t unggu sert a 3) seragam pegawai.

b. Keandalan (reliabilit y), yakni kemampuan memberikan laya-nan yang dijanjikan dengan segera, akurat , dan memuaskan. Indikat ornya adalah 1) kean-dalan dalam menangani t ran-saksi, 2) keandalan dalam pengadminist rasian dokumen 3) keandalan dalam menepat i janji. c. Daya t anggap (responsiveness),

yait u keinginan para st af unt uk membant u para nasabah dan memberikan layanan dengan t anggap. Indikat ornya adalah 1) pemberian informasi dalam pelayanan nasabah, 2) kesediaan membant u kesulit an nasabah, 4) kesediaan meluangkan wakt u unt uk nasabah.

d. Jaminan (assurance), mencakup penget ahuan, kompet ensi, keso-panan, dan sifat dapat dipercaya yang dimiliki para st af; bebas dari bahaya, risiko at au keragu-raguan. Indikat ornya adalah 1) mencipt akan perasaan aman dalam bert ransaksi,2) kesabaran dalam pelayanan, 3) dukungan manajemen kepada pegawinya dalam pelaksanaan t ugas. e. Empat i (empat hy), meliput i

kemudahan dalam menjalin relasi, komunikasi yang baik, per-hat ian pribadi, dan pemahaman at as kebut uhan individual para nasabah. Indikat ornya adalah 1) perhat ian secara personil karya-wan kepada nasabah, 2) mau memahami at as kebut uhan

nasabah 3) ada kesungguhan pelayanan sesuai kepent ingan nasabah.

2) Kepuasan Nasabah (Cust omer Sat isfact ion) adalah upaya peme-nuhan kebut uhan dan keinginan nasabah, sert a ket epat an penyam-paiannya unt uk mengimbangi hara-pan nasabah pada PD.Bank Perkre-dit an Rakyat BKK Boyolali Kot a. Indi-kat ornya adalah 1) selalu dapat memenuhi kebut uhan dan keinginan nasabah, 2) selalu melayani t epat wakt u, 3) selalu melayani sesuai harapan nasabahnya, 4) selalu dapat memberikan solusi.

3) Kepercayaan Nasabah (Cust omer t rust ) adalah kepercayaan pihak t er-t ener-t u er-t erhadap yang lain dalam mela-kukan hubungan t ransaksi berda-sarkan suat u keyakinan bahwa orang yang dipercayainya t ersebut akan memenuhi segala kewajibannya secara baik sesuai yang diharapkan nasabah PD.Bank Perkredit an Rakyat BKK Boyolali Kot a, fakt or yang mem-bent uk kepercayaan seseorang t er-hadap yang lain ada t iga yait u kemampuan (abilit y), kebaikan hat i (benevolence), dan int egrit as (int egrit y).

4) Loyalit as Nasabah(Cust omer Loyalit y) adalah kelekat an nasabah pada suat u merek, t oko, pabrikan, pemberi jasa, at au ent it as lain berdasarkan sikap yang mengunt ungkan dan t anggapan yang baik, sepert i t ransaksi ulang oleh Nasabah PD.Bank Perkredit an Rakyat BKK Boyolali Kot a. Indika-t ornya adalah: 1. melakukan pem-belian ulang secara t erat ur, 2.M ela-kukan pembelian lini produk yang lain dari perusahaan yang bersangkut an, 3. memberikan referensi kepada orang lain, 4. menunjukkan kekebalan t erhadap t arikkan pesaing

3. Populasi dan Sampel a. Populasi

Populasi dalam penelit ian ini adalah seluruh nasabah PD.Bank Perkredit an Rakyat BKK Boyolali Kot a yang sudah

melakukan t ransaksi minimal 2(dua) t ahun, yang jumlah populasinya 1620 nasabah.

b. Sampling dan sampel

Sampling dalam penelit ian ini sampel dit ent ukan secara sampling acak (random sampling), sampel berda-sarkan ancer – ancer dapat dit en-t ukan kurang lebih 25-30% dari jum-lah subjek dalam populasi, dalam penelit ian ini diambil sampel sebesar 100 responden at au nasabah.

4. Jenis dan Sumber Data Data Primer

Dat a Primer adalah dat a yang diperoleh dari objek at au responden secara langsung dalam penelt ian ini adalah dat a t ent ang persepsi dari 100 responden

sebagai nasabah PD.Bank Perkredit an Rakyat BKK Boyolali Kot a

5. Tenik Pengumpulan Data

Teknik at au cara menggali dan melakukan pengumpulan dat a dalam penelit ian ini melalui peng-gunaan angket daft ar pert anyaan yang disampaikan kepada res-ponden.

6. Teknik Analisa Data Analisis Jalur

Analisa jalur merupakan t eknik analisis st at ist ik yang merupakan pengembangan dari analisa regresi berganda.

Unt uk menguji hubungan variabel independen dengan variabel dependen dalam penelit ian ini akan digunakan model regresi jalur.

Gambar. 1. M odel Analisis Jalur

Secara umum model ini dirumuskan sebagai: Persamaan I Y1 = β0 + β1X1+ е1 Persamaan II Y2= β0 + β2 X1+ е2. Persamaan III Y3 = β0+ β5X1+ β3X2+ β4X3+ е3 Ket erangan: Y1 = Kepuasan Nasabah Y2 = Kepercayaan Nasabah Y3 = Loyalit as Nasabah β0 = Konst ant a

1 = Koefisien variabel independen X1 β2 = Koefisien variabel independen X1

3β4

5 = Koefisien variabel independen X1X2X3 X1 Y X2 X3 β1 β2 β3 β4 β5 e1 e2 e3X1 = Kualit as Pelayanan X2 = Kepuasan Nasabah X3 = Kepercayaan Nasabah. e1e2e3 = Error (Widayat , 2004:177) 7. Uji Hipotesis a. Uji t

Uji t ini digunakan unt uk menguji pengaruh masing – masing variabel independen. Unt uk menyimpulkan hasil uji yang dilakukan akan dilihat dari nilai signifikansi. Apabila nilai signifikansi < α = 5% maka ada pengaruh ant ara variabel indepeden t erhadap variabel dependen, dan sebaliknya bila nilai sig > sig α = 5% maka t idak ada pengaruh ant ara variabel indepeden dengan variabel dependen. b. Uji F .

Uji ini digunakan unt uk menguji keberart ian koefisien regresi secara bersama – sama / serent ak Unt uk menyimpulkan hasil uji yang dilakukan akan dilihat dari nilai signifikansi. Apabila nilai signifikansi < α = 5% maka ada pengaruh ant ara variabel indepeden t erhadap variabel dependen, dan

sebaliknya bila nilai sig > sig α = 5% maka t idak ada pengaruh ant ara variabel indepeden dengan variabel dependen c. Uji R2

Analisa koefisien det erminasi digunakan unt uk menget ahui besarnya sumbangan pengaruh variabel Kualit as pelayanan, Kepuasan Nasabah, Keper cayaan Nasabah t erhadap Loyalit as Nasabah pada PD. BPR BKK Boyolali Kot a.

F. Hasil Analisa dan Pembahasan 1. Analisis Jalur (Path Analysis)

Dalam penelit ian ini digunakan analisis regresi jalur dengan menggu-nakan t iga persamaan sebagai berikut : Persamaan 1 : Y1 = β0+ β1X1+ ε1 Persamaan 2 : Y2=

0+

2X1+ ε2Persamaan 3 : Y3=

0+ β5X1+ β3X2+ β4X3 + ε2Hasil pengolahan dat a unt uk analisis regresi jalur sebagai berikut :

a.

Persamaan 1

Tabel IV.12. Hasil regresi persamaan 1

Y1= 0,795 X1+ ε1 (0,000)* *

b1= 0,795, dari hasil analisa menunjukkan bahwa Kualit as Pelayanan berpengaruh posit if dan signifikan t erhadap Kepuasan Nasabah.

Tabel IV.13 Hasil regresi persamaan 2

Y2= 0,589X1+ ε2 (0,000)* *

b2= 0,589, dari hasil analisa menunjukkan bahwa Kualit as Pelayanan berpengaruh posit if dan signifikan t erhadap Kepercayaan Nasabah.

c. Persamaan 3

Tabel IV.14 Hasil regresi persamaan 3

Y3= 0,412 X1+ 0,239 X2+ 0,155 X3+ ε3 (0,001)* * (0,043)* * (0,079) 1) b5 = 0,412 dari hasil analisa

menunjukkan bahwa Kualit as Pelayanan berpengaruh posit if dan signifikan t erhadap Loyalit as Nasabah

2) b3 = 0,239 dari hasil

analisa menunjukkan bahwa Kepuasan berpengaruh posit if dan signifikan t erhadap Loyalit as

3) b4 = 0,155 dari hasil

analisa menujukkan bahwa

Kepercayaan nasabah

berpengaruh posit if t idak signifikan t erhadap Loyalit as pelanggan art inya apabila ada

upaya pihak manajemen

meningkat kan dimensi

kepercayaan akan menyebabkan peningkat an loyalit as pelanggan walaupun t idak signifikan.

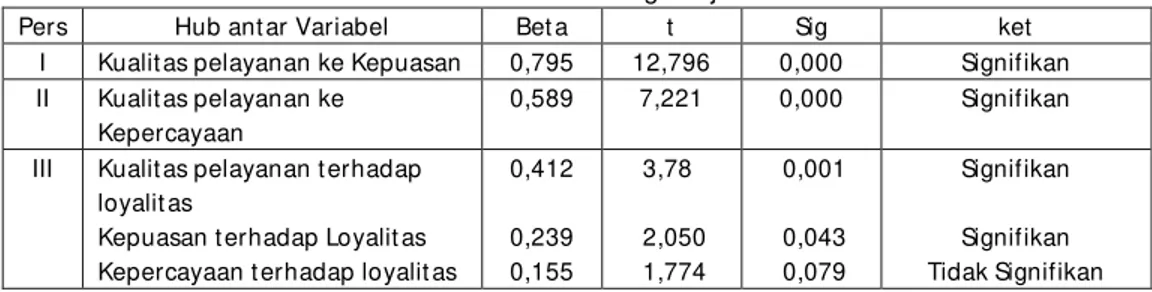

2. Uji Hipotesis Parsial (uji – t)

Tabel IV. 15 Hasil Persamaan Regresi jalur

Pers Hub ant ar Variabel Bet a t Sig ket

I Kualit as pelayanan ke Kepuasan 0,795 12,796 0,000 Signifikan II Kualit as pelayanan ke

Kepercayaan

0,589 7,221 0,000 Signifikan III Kualit as pelayanan t erhadap

loyalit as

Kepuasan t erhadap Loyalit as Kepercayaan t erhadap loyalit as

0,412 0,239 0,155 3,78 2,050 1,774 0,001 0,043 0,079 Signifikan Signifikan Tidak Signifikan

Dari t abel di at as dapat dijelaskan sebagai berikut :

a. Kualit as Pelayanan berpengaruh signifikan t erhadap Kepuasan Nasabah Pada PD. Bank Per-kredit an Rakyat BKK Boyolali Kot a, dapat dilihat dari nilai signifikansi adalah 0,000 < 0,05. H1. (hipotesis terbukti). b. Kualit as Pelayanan berpengaruh

signifikan t erhadap Keper-cayaan Nasabah Pada PD.Bank Perkredit an Rakyat BKK Boyolali Kot a, dapat dilihat dari nilai signifikansi adalah 0,000 < 0,05. H2. (hipotesis terbukti). c. Kepuasan berpengaruh

signi-fikan t erhadap Loyalit as

Nasabah Pada PD. Bank

Perkredit an Rakyat BKK Boyolali

Kot a, dapat dilihat dari nilai signifikansi adalah 0,043 < 0,05. H3. (hipotesis terbukti). d. Kepercayaan berpengaruh t idak

signifikan t erhadap Loyalit as

Nasabah Pada PD.Bank

Perkredit an Rakyat BKK Boyolali Kot a, dapat dilihat dari nilai signifikansi adalah 0,079 > 0,05. H4. (hipot esis t idak t erbukt i). e. Kualit as Pelayanan berpengaruh

signifikan t erhadap Loyalit as

Nasabah Pada PD.Bank

Perkredit an Rakyat BKK Boyolali Kot a, dapat dilihat dari nilai signifikansi adalah 0,001 < 0,05. H5. (hipotesis terbukti). 3. Uji Serempak (Uji – F)

Hasil uji F dapat di lihat pada t abel di bawah ini:

Tabel IV.16. Hasil Uji F

Sum ber: Dat a prim er diolah, 2012

Berdasarkan Tabel IV.16, hasil uji secara serem pak (Uji F) diket ahui besarnya nilai F sebesar 34,684 dan nilai signifikansi 0,000 < 0,05 sehingga dapat disimpulkan Kualit as Pelayanan, Kepuasan dan Kepercayaan secara simult an ber-pengaruh signifikan t erhadap Loyalit as Nasabah Pada PD.Bank Perkredit an Rakyat BKK Boyolali Kot a.

4. Koefisien determinasi (R2)

Nilai R square t ot al sebesar 0,884 art inya Loyalit as Nasabah dijelaskan oleh Kualit as pelayanan, Kepuasan nasabah dan

Kepercayaan Nasabah sebagai variabel int ervening sebesar 88,4% dan sisanya sebesar 11,6% dijelaskan variabel lain di luar model penelit ian.

5. Pengaruh Langsung, Pengaruh Tidak Langsung dan Total Pengaruh

Tujuan analisis jalur adalah memperhit ungkan penga-ruh langsung dan t idak langsung, berdasarkan hasil analisis di at as dapat disusun kesimpulan analisis secara menyeluruh pada t abel berikut :

Tabel IV.21

Hasil Kesimpulan Analisis Regresi Jalur

Variabel Pengaruh

Langsung Pengaruh Tidak Langsung Total

Kualit as Pelayanan

t erhadap Loyalit as 0,412 Kualit as pelayanan t er

hadap loyalit as melalui Kepuasan

0,795 x 0,239 = 0,190 0,412 + 0,190 = 0,602

Kualit as pelayanan t er hadap loyalit as melalui Kepercayaan

0,589 x 0,155 = 0,091 0,412 + 0,091 = 0,503

Sum ber : dat a prim er diolah, 2012

Dari t abel di at as dapat disimpulkansikan sebagai berikut :

Pengaruh langsung Kualit as Pelaya-nan t erhadap Loyalit as sebesar 0,412 lebih besar dari pengaruh t idak langsung Kualit as Pelayanan t erhadap Loyalit as nasabah dengan mediasi Kepuasan nasabah sebesar 0,190, sehingga unt uk meningkat kan Loya-lit as Nasabah sebaiknya dipilih jalur lang-sung. Dapat dikat akan Kepuasan Nasabah t idak dapat berfungsi secara efekt if sebagai pemediasi ant ara Kualit as Pelayanan dan Loyalit as Nasabah.

Pengaruh langsung Kualit as Pelaya-nan t erhadap Loyalit as sebesar 0,412 lebih besar dari pengaruh t idak langsung Kualit as Pelayanan t erhadap Loyalit as nasabah dengan mediasi Kepercayaan nasabah sebe-sar 0,091, sehingga unt uk meningkat kan

Loyalit as Nasabah sabaiknya dipilih jalur langsung. Dapat dikat akan Kepercayaan Nasabah t idak dapat berfungsi secara effekt if sebagai variabel int ervening ant ara Kualit as Pelayanan dan Loyalit as Nasabah.

Tot al pengaruh Kualit as Pelayanan t erhadap Loyalit as melalui Kepuasan sebesar 0,602 dan Tot al pengaruh Kualit as Pelayanan t erhadap Loyalit as melalui Keper-cayaan sebesar 0,503. Berdasarkan hasil t ot al pengaruh t ersebut unt uk mening-kat kan Loyalit as akan lebih efekt if apabila melalui peningkat an Kepuasan nasabah.

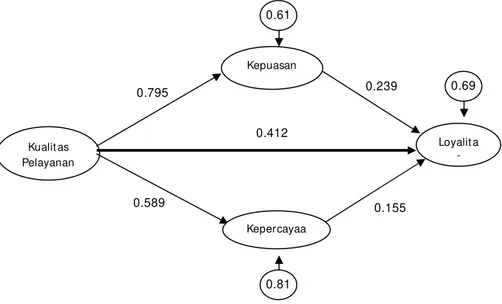

Hasil analisis jalur secara lengkap dalam penelit ian ini dapat dijelaskan secara t erperinci pengaruh dan hubungan ant ar variabel penelit ian pada gambar dibawah ini:

Gambar IV. 1 :.Hasil Analisis Jalur Kualit as Pelayanan Loyalit a s Kepuasan Kepercayaa n 0.795 0.589 0.239 0.155 0.412 0.61 0.81 0.69

G. Kesimpulan dan Saran . 1. Kesimpulan

Berdasarkan hasil analisa dat a dan pengujian hipot esis menunjukkan hasil sebagai berikut :

a. Kualit as Pelayanan berpengaruh posit if dan signifikan t erhadap Kepuasan Nasabah Pada PD. Bank Perkredit an Rakyat BKK Boyolali Kot a. b. Kualit as Pelayanan berpengaruh posit if dan signifikan t erhadap Keper-cayaan Nasabah Pada PD. Bank Perkredit an Rakyat BKK Boyolali Kot a. c. Kepuasan berpengaruh posit if dan signifikan t erhadap Loyalit as Nasabah Pada PD. Bank Perkredit an Rakyat BKK Boyolali Kot a,

d. Kepercayaan berpengaruh posit if t idak signifikan t erhadap Loyalit as Nasabah Pada PD. Bank Perkredit an Rakyat BKK Boyolali Kot a,

e. Kualit as Pelayanan berpengaruh posit if dan signifikan t erhadap Loya-lit as Nasabah Pada PD. Bank Perkre-dit an Rakyat BKK Boyolali Kot a. f. Hasil uji R square sebesar 0,884

art inya Loyalit as Nasabah dijelaskan oleh Kualit as pelayanan, Kepuasan nasabah dan Kepercayaan Nasabah sebagai variabel int ervening sebesar 88,4% dan sisanya sebesar 11,6% dijelaskan variabel lain di luar model penelit ian.

g. Pengaruh langsung Kualit as Pelaya-nan t erhadap Loyalit as lebih besar dari pengaruh t idak langsung Kualit as Pelayanan t erhadap Loyalit as nasa-bah dengan mediasi Kepuasan h. Pengaruh langsung Kualit as

Pelaya-nan t erhadap Loyalit as lebih besar dari pengaruh t idak langsung Kualit as Pelayanan t erhadap Loyalit as nasa-bah dengan mediasi kepercayaan. i. Berdasarkan hasil t ot al pengaruh

t ersebut unt uk meningkat kan Loya-lit as akan lebih efekt if apabila mela-lui peningkat an Kepuasan nasabah j. M endasarkan hasil uji analisa

hubu-ngan ant ar variabel dehubu-ngan hasil uji analisa jalur Tot al Pengaruh hasilnya menunjukkan bahwa varia-bel

kepuasan dan kepercayaan nasabah belum mampu memediasi sebagai variabel int ervening.

2. Saran.

Dari kesimpulan penelit ian ,penelit i menyarankan kepada pihak manajemen PD. BPR.BKK Boyolali Kot a dalam menent ukan kebijaksanaan sebagai berikut :

a. Peningkat an kualit as pelayanan dari dimensi t angible misalnya menyem-purnakan t empat parkir mot or yang berat ap dan menyediakan payung agar nasabah lancar bert ransaksi karena sebagian besar nasabahnya adalah golongan ekonomi menegah; b. Pihak manajemen supaya lebih

inovat if dalam mencipt akan bent uk pelayanan misalnya membuka at au menambah pos – pos pelayanan kas dipusat – pusat kegiat an ekonomi dan bila dimungkinkan t ransaksi melalui ATM .

c. Pihak manajemen supaya membuat kalender kegiat an rut in yang meli-bat kan semua st akeholders khu-susnya nasabah berikut keluarga dengan pihak manajemen dan karya-wan (misal, Saat ulang t ahun PD. BPR BKK diadakan kegiat an Olah raga dan Kesenian (ORKES)) sehingga mencip-t akan suasana kekeluargaan.

d. Dari hasil penelit ian t ernyat a masih belum sempurna, maka perlu mem -programkan penelit ian lebih lanjut dengan menambah variabel yang dipandang perlu.

DAFTAR PUSTAKA

Arikunt o, Suharsimi. 2004, Prosedur Penelit ian Suat u Pendekat an Prakt ek, Rineka Cipt a. Jakart a.

Agus Necholase. Pengaruh Trust dan Loyalit y Terhadap Pelayanan I – Banking pada Bank BCA dan Bank M ANDIRI, Universt as Guna Darma, Jakart a.

Ainur Rofiq. 2007, Pengaruh Demensi Kepercayaan(Trust ) Terhadap Part

is-ipasi Pelanggan E- Commerce UNBRA, M alang.

Basu Swast ha dan Hani Handoko, 2000, M anajemen Pemasaran Analisis Perilaku Konsumen, BPEE, Yogyakart a.

Boyd, Harper W. et al, 2000, M anajemen Pemasaran Suat u Pendekat an St rat egis Dengan Orient asi Global, Erlangga, Jakart a

Dominika Sura Harini. 2010, Pengaruh Personil Int eract ion, Problem Solving dan Policy Terhadap Loyalit as Dengan Kepuasan Pelanggan Sebagai Variabel Int ervening, STIE AUB, Surakart a.

Fat rio, N. 2006, Analisa Fakt or–fakt or yang mempengaruhi Kepuasan Nasabah dalam M eningkat kan Loyalit as Nasabah (St udi Kasus: Pada PT.Bank Bukopin Kant or Cabang Tegal. Universit as Diponegoro, Semarang. Ghozali, Imam. 2005. Aplikasi Analisis M ult

i-variat e dengan SPSS. Semarang : Badan Penerbit : Undip Semarang Imaw at i. 2008, M et ode Survey Dalam

M engukur Kualit as Jasa, Journal M anajemen/ Tahun XII, No.02.

Kim, E., dan Tadisina, S., 2003. Cust omer’s Init ial Trust in E-Business: How t o M easure Cust omer’s Init ial Trust , Proceedings of Nint h Americas Conference on Informat ion Syst ems, pp. 35-41

Lupiyoadi R, Hamdani A. 2006, M anajemen Pemasaran Jasa, Salemba Empat , Jakart a.

M udrajad Kuncoro. 2001, M et ode Kuant it at if, Teori dan Applikasi unt uk Bisnis dan Ekonomi, UPP AM P YKPN, Jogyakart a.

M udrajad Kuncoro. 2002, M anajemen Perbankan, Teori dan Applikasi, BPFE UGM , Jogyakart a.

M ukherjee, A., dan Nat h, P., 2003. A M odel of Trust in Online Relat ionship Banking, Int ernat ional Journal of Bank M arket ing, 21 (1): 5-15.

Nachrow i, D Nachrow i, 2006, Pendekat an Populer dan Prakt is: Ekonomet rika Unt uk Analisis Ekonomi Dan Keuangan. Lembaga Penerbit Fakult as Ekonomi Universit as Indonesia, Jakart a.

Palilat i Alida, 2009, Pengaruh Nilai Pelanggan, Kepuasan t erhadap Loyalit as Nasabah Tabungan Perbankan di Sulaw esi Selat an Pavlou, P. A., dan Gefen, D., 2002. Building

Effect ive Online M arket places w it h Inst it ut ion-based Trust , Proceedings of Tw ent y-Third Int ernat ional Conference on Informat ion Syst ems, pp. 667-675.

Perry Warjiyo. 2004, Bank Indonesia Bank Sent ral Republik Indonesia Sebuah Pengant ar, PPSK, Jakart a.

Philip Kot ler, AB Susant o. 2001, M anajemen Pemasaran di Indonesia, Salemba Empat , Jakart a.

Philip Kot ler, Amst rong. 2001, Prinsip-prinsip Pemasaran, Erlangga, Jakart a. Rachmad Hidayat . 2009, Pengaruh Kualit as

Pelayanan, Kualit as Produk dan Nilai Nasabah Kepuasan dan Loyalit as Nasabah Bank M ANDIRI, Jurnal M anajemen dan Kew irausahaan Vol.11, No.1 59 – 72.

Suharyadi dan Purw ant o, 2004, St at it ist ika Unt uk Ekonomi & Keuangan M odern,

Penerbit Salemba Empat , Jakart a Suprant o, J. 2001. Pengukuran Tingkat

Kepuasan Pelanggan. Jakart a: PT Rineka Cipt a.

Tjipt ono Fandy, Chandra G., 2005, Services, Qualit y Sat isfact ion, Andi Offset , Yogyakart a

Triandaru Sigit , Tot ok B. 2006, Bank dan Lebaga Keuangan Lain, Salemba Empat , Jakart a.

Widayat . 2004. M et ode Penelit ian Pemasaran, UM M , M alang

Yousafzai, S. Y., Pallist er, J. G., dan Foxall, G. R., 2003. A Proposed M odel of ETrust for Elect ronic Banking, Technovat ion, 23: 847-860