RELEVANSI NILAI INFORMASI AKUNTANSI, SEBELUM ADOPSI IFRS DAN

SETELAH ADOPSI IFRS PADA PERUSAHAAN YANG TERCATAT DALAM BURSA

EFEK INDONESIA

Yuro Bimo Kusumo

Imam Subekti

Universitas Brawijaya, JL. MT. Haryono 165, Malang Email: [email protected]

Abstract: This study aimed to explore the value relevance of accounting information in the period before and after the adoption of IFRS in Indonesia . This study uses the value of accounting earnings and book value of equity as a proxy for the value relevance of accounting information . Quality of accounting information can be seen on the relevance of accounting information in the decision-making of investors as reflected in the stock price . Adoption of IFRS -based standards are not predicted to improve the quality of accounting information due to spesific environmental factors in Indonesia . The population of this research is a listed public company on the Indonesia Stock Exchange in the period 2009-2012 . The results showed that the adoption of IFRS -based standards in Indonesia have not been able to improve the quality of accounting information . this is due to only the relevance of equity book value are increased , while the relevance of accounting earnings with investment decisions as reflected in the stock price does not increase significantly in the period after the adoption of IFRS.

Keyword: Value relevance, Accounting Earnings, Book Value of Equity, IFRS adoption.

Pendahuluan

Pertemuan negara-negara anggota G-20 di London pada 2 April 2009 telah membuat keputusan, salah satunya adalah penetapan satu set standar akuntansi global yang berkualitas tinggi dalam rangka menyediakan informasi keuangan yang berkualitas (Wirahardja, 2010). Demi tujuan tersebut International Accounting Standards Committee (IASC) dan International Accounting Standards Board (IASB) sebagai badan penyusun standar pelaporan keuangan Internasional telah menerbitkan principles-based standards yang disebut sebagai International Financial Reporting Standards (IFRS) dan sebelumnya International Accounting Standards (IAS).

Terdapat beberapa keuntungan dalam mengadopsi IFRS yaitu memudahkan pemahaman atas laporan keuangan dengan penggunaan StandarAkuntansi Keuangan yang dikenal secara internasional (enhance comparability). Meningkatkan arus investasi global melalui transparansi. Menurunkan biaya modal dengan membuka peluang fund raising melalui pasar modal secara global. Menciptakan efisiensi penyusunan laporan keuangan (Wirahardja, 2010). Terdapat kelemahan dalam mengadopsi IFRS yang diantaranya adalah 1) Dewan Standar Akuntansi yang kekurangan sumber daya. 2) IFRS berganti terlalu cepat sehingga ketika proses adopsi suatu standar IFRS masih dilakukan, pihak IASB sudah dalam proses mengganti IFRS tersebut. 3) Kendala bahasa, karena setiap standar IFRS harus diterjemahkan ke dalam

bahasa Indonesia dan acapkali ini tidaklah mudah. 4) Infrastuktur profesi akuntan yang belum siap. Untuk mengadopsi IFRS banyak metode akuntansi yang baru yang harus dipelajari lagi oleh para akuntan. 5) Kesiapan perguruan tinggi dan akuntan pendidik untuk berganti kiblat ke IFRS. 6) Support pemerintah terhadap issue konvergensi (Hidayat, 2011).

Indonesia sebagai anggota G-20 sepakat untuk menganut IFRS sebagai standar pelaporan keuangannya yang merupakan pengganti dari GAAP. Kesepakatan untuk menggunakan IFRS bagi perusahaan-perusahaan yang terdaftar di bursa efek (listed companies) merupakan salah satu perubahan paling signifikan dalam sejarah regulasi akuntansi (Daske, Hail, Leuz, dan Verdi. 2008). Lebih dari 100 negara telah mengadopsi IFRS, diharapkan penerapan IFRS dapat memudahkan komparabilitas laporan keuangan, meningkatkan transparansi, dan kualitas pelaporan keuangan.

Manfaat IFRS/IAS dalam meningkatkan kualitas informasi akuntansi menunjukkan perbedaan hasil penelitian. Sebagai contoh, hasil penelitian yang mendukung yaitu Bartov, Goldberg, dan Kim (2005), Liu dan Liu (2007), Barth, Landsman, dan Lang (2008), juga Alali dan Foote (2012) menunjukkan informasi akuntansi yang telah disusun berdasar IFRS/IAS lebih meningkatkan kualitas informasi akuntansi dibandingkan informasi akuntansi yang disusun berdasar standar akuntansi sebelumnya. Sebaliknya, hasil penelitian yang menolak seperti Meulen, Gaeremynck dan Willekens (2007), Hung dan Subramayam (2007), serta Karampinis dan Hevas (2011) menunjukkan bukti empiris yang bertentangan yaitu tidak ada peningkatan signifikan dalam kualitas informasi akuntansi setelah adopsi IFRS.

Relevansi nilai dari nilai buku dan laba dapat melihat dampak dari penerapan IFRS terhadap kualitas informasi akuntansi, mengingat peran penting dari penilaian ekuitas dalam kerangka konseptual IFRS. Sebagai pengguna laporan keuangan kita dapat melihat nilai buku dan laba sebagai pendeskripsi rangkuman dari laporan keuangan dan sebagai indikator untuk melihat perubahan nilai relevan setelah penerapan IFRS. Nilai relevan yang lebih besar adalah salah satu dimensi dari kualitas akrual dan kualitas akrual yang lebih tinggi dapat diterjemahkan ke dalam biaya modal yang lebih rendah.

Penelitian ini bertujuan menguji bahwa relevansi nilai informasi akuntansi perusahaan-perusahaan publik di Indonesia lebih tinggi pada saat adopsi IFRS. Untuk mencapai tujuan tersebut, penelitian akan menganalisis perbedaan kualitas informasi akuntansi pada periode sebelum dan sesudah adopsi IFRS (pre-IFRS period vs. post- IFRS period). Mengikuti penelitian sebelumnya oleh Clarkson, Hanna, Richardson, dan Thompson; 2010 kualitas informasi akuntansi diukur dengan proksi yaitu relevansi nilai (value-relevance) dari nilai buku dan laba. Informasi akuntansi yang berkualitas tinggi adalah informasi dengan tingkat relevansi nilai yang tinggi (Barth, Landsman, dan Lang. 2008). Konsisten dengan penelitian-penelitian tersebut, penelitian ini menganalisis pengaruh secara keseluruhan adopsi IFRS dan bukan pengaruh dari setiap standar yang diadopsi.

Telaah Litelatur

Relevansi Nilai Informasi Akuntansi

Teori atau model-model valuasi, yaitu teori atau model yang menghitung nilai perusahaan, pada umumnya mengacu pada konsep nilai dalam teori ekonomi neoklasik (Ohlson, 1995). Teori ekonomi tersebut menyatakan, nilai sebuah perusahaan adalah sebesar nilai sekarang dividen ekspektasian (berupa aliran kas bersih yang akan diterima dari perusahaan tersebut pada masa-masa mendatang). Teknik perhitungan ini disebut dengan teknik kapitalisasi dividen. Hubungan antara nilai perusahaan dan dividen dapat dinyatakan dalam bentuk notasi sebagai berikut.

NP adalah nilai perusahaan, RF adalah satu ditambah suku bunga bebas risiko, D adalah dividen, dan

notasi Et[.] menunjukkan nilai ekspektasi yang besarnya tergantung pada informasi pada waktu t. Secara

teoretis tidak ada yang salah dalam formula di atas, namun aplikasi praktisnya akan menemukan kesulitan karena setiap orang memiliki keyakinan dan preferensi yang berbeda-beda. Keyakinan yang berbeda akan menghasilkan prediksi yang berbeda mengenai saat dan jumlah dividen yang akan diterima, sementara perbedaan preferensi akan menyebabkan perbedaan perhitungan nilai sekarang hasil prediksi tersebut. Karena tidak adanya nilai yang objektif, maka sering dikatakan bahwa nilai adalah sebuah konsep yang tak terdefinisi (Beaver, 1989).

Teori surplus bersih (clean surplus theory) menyatakan bahwa nilai perusahaan tercermin pada data-data akuntansi yang terdapat dalam laporan keuangan (Ohlson 1995, serta Feltham & Ohlson, 1995). Teori ini mengasumsikan bahwa investor memiliki keyakinan dan preferensi yang homogen. Asumsi yang kedua adalah terdapat hubungan surplus bersih antara ekuitas dan laba. Hubungan surplus bersih ini berarti bahwa seluruh perubahan ekuitas selain yang berasal dari transaksi modal, berupa pembagian dividen atau penambahan modal, berasal dari transaksi modal, berasal dari laba perusahaan. Laba yang memenuhi syarat surplus bersih tersebut dalam akuntansi dikenal dengan laba komprehensif. Hubungan surplus bersih dapat dinyatakan dalam bentuk notasi sebagai berikut.

NB adalah nilai buku ekuitas, L adalah laba yang memenuhi syarat surplus bersih, dan sama dengan sebelumnya D adalah dividen. Dalam teori ekonomi dikenal adanya istilah laba normal, yaitu laba pada tingkat bunga bebas risiko. Dalam teori surplus bersih, laba di atas jumlah laba normal tersebut disebut dengan laba abnormal.

Dalam bentuk notasi, perhitungan laba abnormal dapat dinyatakan sebagai berikut.

LA adalah laba abnormal, sedangkan notasi lainnya sama dengan sebelumnya. Dengan menggabungkan persamaan (2) dan (3) maka akan diperoleh persamaan:

Persamaan di atas menunjukkan bahwa dividen dapat dinyatakan berdasarkan data akuntansi, yaitu laba abnormal dan nilai buku ekuitas. Teori ekonomi menyatakan bahwa dalam jangka panjang perusahaan hanya akan memperoleh laba normal, yaitu laba pada tingkat bunga bebas risiko. Jika saat ini perusahaan dalam suatu industri rata-rata menghasilkan laba di atas laba normal, maka pesaing baru akan masuk dan menekan tingkat laba tersebut kembali ke laba normal. Demikian pula sebaliknya jika tingkat laba suatu industri menurun sampai di bawah laba normal, maka sebagian perusahaan akan keluar dari industri sehingga meningkatkan laba perusahaan yang masih bertahan dalam industri tersebut.

Dengan menggunakan sisi kanan persamaan (4) di atas sebagai pengganti D pada persamaan (1) dan dengan asumsi bahwa dalam jangka panjang laba abnormal adalah nol, maka akan dihasilkan persamaan:

Persamaan (5) merupakan formula akhir yang telah lama dikenal dalam model valuasi surplus bersih. Persamaan tersebut menunjukkan bahwa nilai perusahaan adalah sebesar nilai buku ekuitas ditambah nilai sekarang seluruh laba abnormal ekspektasi, yang diberi istilah goodwill. Sebagai catatan, goodwill dalam teori valuasi memiliki arti yang berbeda dari penggunaannya sebagai istilah teknis dalam akuntansi.

Aplikasi persamaan (5) dalam valuasi dilakukan dengan mengkapitalisasi prediksi laba abnormal selama beberapa tahun ke depan, misalnya lima tahun, ditambah dengan suatu nilai akhir (terminal value) pada akhir periode prediksi. Nilai akhir tersebut umumnya menggunakan asumsi tingkat pertumbuhan yang stabil sampai waktu tak terhingga. Teknik penentuan nilai perusahaan dengan cara ini telah dilakukan misalnya oleh Frankel dan Lee (1998). Kelemahan pendekatan tersebut adalah tidak adanya dasar teori untuk menentukan nilai akhir sehingga selalu ditetapkan secara ad hoc. Mengatasi masalah penentuan nilai akhir di atas dengan mengasumsikankan bahwa laba abnormal memiliki perilaku runtut-waktu tertentu sehingga nilai perusahaan dapat dihitung berdasarkan data akuntansi sekarang dan satu periode ke depan (Ohlson, 1995).

Model Valuasi Ohlson

Perumusan sebuah model valuasi tertutup (closed-form) yang didasarkan atas asumsi perilaku runtut-waktu laba abnormal sebagai berikut.

Dalam persamaan (6a) dan (6b) di atas VL adalah dampak variabel lain (nonakuntansi) pada nilai perusahaan. VL mencerminkan nilai yang berasal dari transaksi atau kejadian yang mempengaruhi nilai perusahaan tetapi belum terdeteksi (belum dibukukan) oleh akuntansi. Parameter ω pada persamaan (6a) menunjukkan tingkat persistensi laba abnormal, yaitu berapa persen laba abnormal dalam suatu periode akan diperoleh kembali pada periode berikutnya. Parameter γ pada persamaan (6b) menunjukkan persistensi informasi lain (VL). Mengasumsikan bahwa nilai ω dan γ adalah tetap dan diketahui. Dengan asumsi bahwa rata-rata laba abnormal dalam jangka panjang adalah nol maka nilai kedua parameter tersebut diasumsikan berada dalam batasan 0 ≤ ω < 1. Kedua persamaan tersebut diberi istilah linear information dynamics (disingkat LID), yaitu asumsi mengenai perilaku laba abnormal yang merupakan kontribusi dalam teori surplus bersih (Ohlson, 1995).

Jika nilai perusahaan adalah sebesar nilai sekarang dividen ekspektasian, dan asumsi hubungan surplus bersih terpenuhi, maka dengan menggunakan asumsi LID di atas merumuskan formula perhitungan nilai perusahaan sebagai berikut (Ohlson, 1995).

Persamaan (7), yang dikenal sebagai model Ohlson menunjukkan bahwa nilai perusahaan adalah sebesar nilai buku ekuitas ditambah laba abnormal dan pengaruh variabel lain yang masing-masing dikalikan dengan sebuah konstanta (α1 dan α2). Formulasi nilai perusahaan di atas mengejutkan karena diturunkan

secara sederhana, namun berhasil menghilangkan keharusan memprediksi dividen dalam menghitung nilai perusahaan dengan hasil valuasi yang justru identik dengan nilai sekarang seluruh dividen ekspektasian.

Relevansi Nilai Berdasarkan Price Model dan Return Model

Secara garis besar, model valuasi yang umumnya digunakan dalam studi relevansi nilai dibagi menjadi 2, yaitu model harga dan model return. Kedua model ini mempunyai pondasi teoritis yang sama, namun kekuatan penjelas ) regresi model harga lebih besar dibandingkan dengan model return. Hal ini dikarenakan model harga merefleksikan efek kumulatif dari variabel-variabel akuntansi dengan harga saham. Efek kumulatif variabel-variabel akuntansi ini berisi stale component dan surprise component, yang merupakan skala yang dipresentasikan oleh perusahaan. Skala ini pada model regresi akan memberikan hubungan yang erat antara variabel informasi akuntansi dengan harga saham, karena informasi akuntansi saat ini berisi informasi mengenai ekspektasi aliran kas bersih dimasa mendatang yang akan dijadikan sebagai dasar dalam penilaian saham (Kothari & Zimmerman, 1995). Sebaliknya dalam model return, efek kumulatif variabel-variabel akuntansi yang berisi scale component dan surprise component ini tidak relevan dalam menjelaskan tingkat pengembalian (return) saat ini serta akan menghasilkan koefisien slope yang bias sehingga hal ini menunjukkan bahwa model return hanya memberikan penjelasan yang lemah dalam pengujian hubungan informasi data akuntansi dengan return saham.

Beberapa penelitian sebelumnya menjelaskan kelebihan dan kekuatan kerangka konseptual kedua model ini. Hasil penelitian Kothari & Zimmerman (1995) menyatakan bahwa model harga dapat menghasilkan earning response coefficient (ERC) yang kurang bias meskipun model harga memiliki permasalahan serius secara ekonometrik daripada model return. Goenedes & Dopuch (1974) menjelaskan bahwa model return secara teoritis lebih superior dibandingkan model harga. Lev & Ohlson (1982) menjelaskan bahwa penggunaan kedua model dapat saling melengkapi (bersifat komplementer).

Indra & Syam (2004) menjelaskan bahwa pada saat model harga digunakan sebagai model penilaian, relevansi nilai dari data akuntansi mengalami peningkatan sejalan dengan waktu (over time). Sedangkan pada saat model return digunakan sebagai model penilaian, relevansi nilai dari data akuntansi menunjukkan penurunan sejalan dengan waktu. Penurunan yang signifikan pada model return ini mengindikasikan variabel-variabel akuntansi secara bersamaan tidak berperan dalam pengambilan keputusan investor. Variabel ∆laba, ∆total arus kas, ∆nilai buku, dan ∆ROE merupakan komponen basi (stale component) yang telah diantisipasi oelh pasar sebelum diumumkan sehingga kurang relevan dalam menjelaskan return saham.

Pola pikir intuitif secara ekonomis menyarankan bahwa penerapan model harga lebih baik dari model return karena dapat mengestimasi koefisien slope model valuasi yang tidak bias (Kothari & Zimmerman, 2005). Oleh karena itu, penulis memilih model harga sebagai model penelitian dan validitas empiris model tersebut telah diuji di beberapa negara dengan hasil yang relative memuaskan.

Relevansi Nilai IFRS

Terdapat bukti empiris bahwa faktor standar akuntansi saja (termasuk IFRS) tidak cukup untuk meningkatkan kualitas informasi akuntansi (Karampinis dan Hevas, 2011). Dengan mengutip hasil penelitian Daske, H., Hail, L., Leuz, C. & Verdi, R. (2008) dan Ball, R., Robin, A. & Wu, S. (2003), Karampinis dan Hevas (2011) beragumen bahwa lingkungan institusional penyusun laporan keuangan, bukan standar, yang menentukan kualitas informasi akuntansi. Hal ini menjadi isu penting karena orientasi IFRS adalah untuk lingkungan institusional dengan tradisi common law (Barth, Landsman, & Lang, 2008; Karampinis dan Hevas, 2011). IFRS disusun berdasar kerangka konseptual yang mirip dengan kerangka konseptual standar akuntansi negara-negara common law (Barth, Landsman, & Lang,, 2008). Oleh karena itu, manfaat IFRS bagi negaranegara dengan tradisi code-law masih menjadi pertanyaan penelitian yang penting. Negara-negara code law pada umumnya mempunyai model sistem keuangan yang lebih berorientasi pada pemangku kepentingan (stakeholder- oriented model) (Karampinis dan Hevas, 2011). Standar akuntansi disusun oleh lembaga regulasi yang dikendalikan oleh negara melalui peraturan perundang-undangan yang detail untuk mencapai keseragaman. Pendanaan perusahaan sangat menggantungkan pada perbankan sehingga pasar modal menjadi pilihan kedua (Karampinis dan Hevas, 2011). Besarnya intervensi pemerintah dalam penyusunan standar akuntansi dan dominasi perbankan dalam pendanaan perusahaan menyebabkan pelaporan keuangan lebih berorientasi pada kreditur dan pajak (creditor and tax-oriented financial reporting). Sebaliknya, sistem keuangan negara-negara common law cenderung berorientasi pada pemegang saham (shareholder-oriented). Penyusunan standar akuntansi diserahkan kepada lembaga professional swasta yang menerima praktek berterima umum sebagai dasar utama dalam proses pengembangan standar. Pasar modal memiliki peran utama dalam pendanaan perusahaan sehingga pengungkapan publik merupakan prasyarat wajib bagi pelaporan keuangan.

Dalam literatur bisnis internasional, Indonesia diklasifikasikan dalam kluster negara-negara code law (La Porta, Lopez., Shleifer, & Vishny. 1998). Hasil penelitian La Porta, Lopez., Shleifer, & Vishny (1998) serta Djankov (2008) negara-negara dalam kluster code law pada umumnya mempunyai tingkat perlindungan investor yang lemah dan sistem hukum yang kurang berjalan dengan baik. Lemahnya perlindungan investor menyebabkan kepemilikan yang terkonsentrasi (concentrated ownership). Hal ini sesuai dengan temuan Siregar dan Utama (2008) yang menunjukkan besarnya persentase kepemilikan pemegang saham mayoritas. Negara-negara dalam kluster code law umumnya mempunyai fungsi perbankan yang lebih dominan daripada pasar modal dalam memenuhi kebutuhan pendanaan perusahaan (La Porta, Lopez., Shleifer, & Vishny, 1998). Berbagai karakteristik lingkungan institusional tersebut menyebabkan kebutuhan pengungkapan publik (public disclosure) menjadi kurang penting di negara-negara code law dibandingkan common law (Karampinis dan Hevas, 2011). Hal ini dapat menghambat tujuan adopsi IFRS untuk meningkatkan kualitas informasi akuntansi. Temuan Karampinis dan Hevas (2011) menunjukkan bahwa adopsi IFRS di lingkungan institusional yang kurang sesuai menyebabkan tidak signifikannya peningkatan kualitas informasi akuntansi setelah adopsi dilakukan. Hal ini mendukung argumen Bradshaw dan Miller (2007) serta Alali dan Foote (2012) bahwa pengaruh adopsi IFRS terhadap kualitas informasi akuntansi tergantung pada faktor-faktor spesifik setiap negara (country-specific factors).

Laba per Saham

EPS atau laba per lembar saham adalah tingkat keuntungan bersih untuk tiap lembar sahamnya yang mampu diraih perusahaan pada saat menjalankan operasinya. Laba per lembar saham atau EPS di peroleh dari laba yang tersedia bagi pemegang saham biasa dibagi dengan jumlah rata – rata saham biasa yang beredar. Salah satu alasan investor membeli saham adalah untuk mendapatkan deviden, Jika nilai laba per saham kecil maka kecil pula kemungkinan perusahaan untuk membagikan deviden. Maka dapat

dikatakan investor akan lebih meminati saham yang memiliki earnings per share tinggi dibandingkan saham yang memiliki earnings per share rendah. Earnings per share yang rendah cenderung membuat harga saham turun.

IFRS sebagai principles-based standards lebih dapat meningkatkan relevansi nilai informasi akuntansi. Hal ini karena pengukuran dengan fair value lebih dapat menggambarkan posisi dan kinerja ekonomik perusahaan. Hal ini lebih dapat membantu investor dalam mengambil keputusan investasi (Barth, Landsman, & Lang,.2008). Laba per saham merupakan salah satu proksi didalam menghitung relevansi nilai informasi suatu perusahaan, dengan adanya IFRS yang lebih dapat meningkatkan relevansi informasi akuntansi membuat laba per saham sebagai suatu proksi menjadi meningkat. Oleh karena itu, laba per saham akan mengalami peningkatan relevansi nilai setelah IFRS diadopsi oleh perusahaan. Maka dari uraian diatas dapat dirumuskan hipotesis sebagai berikut:

H1: Relevansi nilai laba perusahaan di Indonesia lebih tinggi ketika mengadopsi IFRS daripada sebelum mengadopsi IFRS.

Nilai Buku per Saham

Pengertian nilai buku adalah perbedaan antara aset perusahaan dan pasif. Suatu nilai buku yang kecil atau rendah dari begitu banyak utang , berarti bahwa profit perusahaan akan dibatasi walaupun ia melakukan begitu banyak bisnis. Analisa fundamental saham bisa dilakukan dengan mempelajari nilai buku saham . Kadang-kadang nilai buku saham yang rendah berarti aset yang ditaksir terlalu rendah ; para ahli menganggap perusahaan-perusahaan ini merupakan investasi yang baik. Pendapatan per saham dihitung dengan membagi jumlah saham ke dalam keuntungan . Jika penghasilannya bertambah tiap tahun , berarti perusahaan semakin bertumbuh. Nilai buku ekuitas. Perolehan dalam ekuitas adalah persentase yang diperoleh dengan membagi penghasilan perusahaan per saham dengan nilai bukunya . Analisa fundamental saham yang lain mencakup ratio pengeluaran . Ratio pengeluaran adalah persentase penghasilan bersih perusahaan yang digunakan untuk membayar dividen . Jumlah yang normal adalah 25% dan 50% dari penghasilan bersih. Ratio yang lebih tinggi artinya perusahaan berjuang memenuhi kewajiban-kewajibannya. Angka-angka tersebut dicatat secara teratur dalam media finansial dan juga tersedia dari broker. Analisa fundamental saham dimulai dengan mempelajari keempat unsur informasi finansial tersebut (nilai buku saham, pendapatan per saham, nilai buku ekuitas, ratio pengeluaran). IFRS sebagai principles-based standards lebih dapat meningkatkan relevansi nilai informasi akuntansi. Hal ini karena pengukuran dengan fair value lebih dapat menggambarkan posisi dan kinerja ekonomik perusahaan. Hal ini lebih dapat membantu investor dalam mengambil keputusan investasi (Barth, Landsman, & Lang,.2008). Oleh karena itu nilai buku per saham sebagai salah satu proksi dalam menentukan relevansi nilai informasi perusahaan akan meningkat setelah perusahaan mengadopsi IFRS sebagai standar keuangannya. Dari uraian diatas dapat dirumuskan hipotesis sebagai berkut:

H2: Relevansi nilai buku perusahaan di Indonesia lebih tinggi ketika mengadopsi IFRS daripada sebelum mengadopsi IFRS.

Metoda Penelitian

Sesuai dengan tujuan penelitian, yaitu untuk mengetahui relevansi nilai informasi akuntansi saat adopsi dan sebelum adopsi pada perusahaan di Indonesia maka jenis penelitian yang digunakan adalah penelitian eksplanatoris. Eksplanatoris adalah penelitian yang menjelaskan fenomena yang ada dan dalam hal ini yaitu membahas hubungan antar variabel penelitian dan menguji hipotesis yang telah dirumuskan

sebelumnya dengan fokus terletak pada penjelasan hubungan antar variabel yang terdapat dalam model penelitian(Hartono, 2004:12).

Populasi yang digunakan dalam penelitian ini adalah perusahaan publik yang tercatat di Bursa Efek Indonesia dari tahun 2009-2012. Metode yang digunakan dalam pengambilan sampel pada penelitian ini menggunakan teknik purposive sampling artinya pengambilan sampel didasarkan pada pertimbangan atau tujuan tertentu. Jumlah sampel yang digunakan sebanyak 460 perusahaan yang listing pada tahun 2012. Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang diperoleh secara tidak langsung. Data tersebut berupa laporan keuangan perusahaan yang dipublikasikan oleh Bursa Efek Indonesia tahun 2009-2012. Data tersebut diperoleh dari Pojok Bursa Efek Indonesia Universitas Brawijaya, www.idx.co.id, www.yahoofinance.com, ICMD dan sumber lain yang dipandang relevan dengan topik penelitian.

Sesuai dengan kerangka pemikiran dan hipotesis, variabel-variabel dalam penelitian ini dapat diidentifikasi menjadi variabel dependen dan variabel independen.

a. Variabel Dependen. Dalam penelitian ini variabel dependen (terikat) adalah harga saham pada tanggal 31 maret setiap tahunnya.

b. Variabel Independen, yaitu tipe variabel yang menjelaskan atau mempengaruhi variabel dependen. Dalam penelitian ini variabel independen adalah :.

1. Laba , yaitu laba bersih setelah extraordinary items dan discounted operations per lembar saham (earning per share). EPS yang digunakan dalam penelitian ini menggunakan basik EPS atau laba bersih per lembar saham dasar. Perhitungannya sebagai berikut:

Ukuran harga ini mendasarkan penelitian Lev & Zarowin (1999) dan Indra & Syam (2004). 2. Nilai buku per lembar saham atau book value per share, yaitu nilai yang menunjukkan aktiva

bersih (net asset) yang dimiliki oleh pemegang saham dengan memiliki satu lembar saham. Aktiva bersih adalah sama dengan total ekuitas pemegang saham, maka nilai buku per lembar saham adalah total ekuitas dibagi jumlah saham yang beredar:

Ukuran ini mendasarkan pada penelitian Kothari & Zimmerman (1995) dan Francis & Schipper (1999).

Model valuasi digunakan peneliti-peneliti sebelumnya untuk menilai perusahaan. model ini dibagi menjadi 3 bagian: (1) model valuasi berbasis aset; (2) model arus kas diskontoan; dan (3) model laba abnormal. Model laba abnormal biasanya dikenal dengan model Edwards-Bell-Ohlson (EBO) yang berasal dari kerangka konseptual penelitian Edwards dan Bell (1961) dan Ohlson (1991,1995). Kelebihan model ini dapat mengubah model dividen diskontoan menjadi model berbasis nilai buku ekuitas dan laba abnormal. Menurut model EBO, nilai perusahaan dapat dijelaskan sebagai suatu fungsi dari nilai buku dan laba abnormal diskontoan yang diharapkan.

Pada penelitian ini, peneliti mereplikasi penelitian-penelitian empiris sebelumnya yang menguji relevansi nilai dari angka-angka akuntansi dengan menguji hubungan perubahan standar akuntansi dengan laba dan

nilai buku ekuitas. Model peneitian ini mengadopsi penelitian IFRS yang dilakukan sebelumnya oleh Clarkson, Hannna, Richardson, dan Thompson (2010).

pengujian relevansi nilai menggunakan model harga (price model) yang dikembangkan oleh Ohlson (1995) berikut ini:

Pit = a0 + b1NIit + b2BVit + Eit………(1)

Dimana:

Pit+1 = harga saham tanggal 31 Maret dalam t+1

NIit = laba bersih per lembar saham (earnings per share) BVit = nilai buku ekuitas per lembar saham

Studi ini menggunakan explanatory power of regression (Adjusted R2) sebagai satu metrik untuk mengukur relevansi nilai laba dan nilai buku. Untuk menguji explanatory power dari laba dan nilai buku secara terpisah, studi ini mengunakan model berikut ini:

Pit = α0 + β1LPSit + Ɛit (2)

Pit = α0 + β1NBSit + Ɛit (3)

Model diatas diestimasi dengan regresi OLS untuk data periode dan sebelum dan sesudah adopsi IFRS secara terpisah. Pengujian relevansi nilai menggunakan nilai Adjusted R2 yang diperoleh dari hasil estimasi tersebut. Jika nilai Adjusted R2 lebih besar secara signifikan untuk data periode setelah adopsi IFRS maka menunjukkan peningkatkan relevansi nilai informasi akuntansi hal ini menunjukkan dukungan terhadap hipotesis 1) Relevansi nilai laba perusahaan-perusahaan publik di Indonesia lebih tinggi pada saat adopsi IFRS daripada sebelum adopsi dan 2) Relevansi nilai buku perusahaan-perusahaan publik di Indonesia lebih tinggi pada saat adopsi IFRS daripada sebelum adopsi. Sebaliknya jika tidak ada perbedaan signifikan atau justru penurunan dalam Adjusted R2 maka hal ini tidak menunjukkan peningkatan relevansi nilai informasi akuntansi sebelum dan sesudah adopsi IFRS.

Model yang disajikan supaya dapat dianalisis dan memberikan hasil yang representatif (BLUE-Best Linier Unbiased Estimation), maka model tersebut harus memenuhi asumsi dasar klasik yaitu tidak terjadi gejala multikolinieritas, heteroskedastisitas dan autokorelasi serta memenuhi asumsi kenormalan residual, sehingga harus melalui pengujian asumsi klasik (Ghozali, 2005).

Analisis Data dan Hasil Penelitian

Hasil Deskripsi Variabel Penelitian

Sebelum melakukan analisis lebih lanjut, maka akan disajikan uraian mengenai kondisi masing-masing variabel penelitian, sehingga dapat diambil suatu kesimpulan. Variabel penelitian yang digunakan yaitu laba per saham dan nilai buku per saham serta harga saham. Untuk memberi gambaran dan deskripsi variabel dalam penelitian ini dilakukan analisis deskriptif statistik yang dapat dilihat dari tabel 4.1 di bawah ini :

Tabel 4.1

Hasil Analisis Deskriptif Statistik

A. Total Data N Mnimum Maksimum Rata-Rata Deviasi Standar Laba per Saham

(LPS)

916 0.13 4415.46 156.2347 334.27898

Nilai Buku per Saham (BPS)

916 2.92 15353.30 984.2335 1469.20509

Harga Saham 916 50.00 50000.00 1659.6921 2866.06262 LN Laba per Saham

(LPS)

916 -2.04 8.39 3.9946 1.54464

LN Nilai Buku per Saham (BPS)

916 1.07 9.64 6.2649 1.08679

LN Harga Saham 916 3.91 10.82 6.5580 1.31800

Statistik deskriptif diatas menunjukkan distribusi data mentah yang tidak normal. Hal ini ditunjukkan dengan nilai rerata yang lebih kecil daripada deviasi standarnya. Data yang tidak berdistribusi normal tersebut selanjutnya ditransformasikan dalam bentuk Logaritma Natural (Ln). Hal ini bertujuan untuk memperoleh data yang berdistribusi normal. Data yang berdistribusi normal kemungkinan besar dapat menghasilkan model regresi yang tidak bias dan bebas dari masalah asumsi klasik (Subekti, 2012). Berdasarkan tabel 4.1, secara pooled diperoleh data (N) sebanyak 916 data.

Perbandingan Relevansi Nilai antara Sebelum dan Setelah Adopsi IFRS

Koefisien Determinasi (R2) pada intinya menunjukkan seerapa besar proporsi perubahan variabel independen mampu menjelaskan variasia perubahan variabel dependen. Semakin besar nilai koefisien determinasi menunjukkan bahwa variabel independen yang digunakan sebagai prediktor variabel dependen memiliki ketepatan prediksi yang tinggi juga.

Kelemaham mendasar dalam penggunaan koefisien determinasi bias terhadap jumlah variabel independen yang dimasukkan kedalam model. Setiap tambahan 1 variabel independen, maka nilai R2 pasti meningkat tanpa memperhatikan apakah variabel tersebut berpengaruh secara signifikan terhadp variabel dependen. Oleh karena itu peneliti banyak memganjurkan untuk menggunakan nilai Adjusted R2 pada saat mengevaluasi model regresi terbaik. Tidak seperti R2, nilai Adjusted R2 dapat naik atau turun apabila suatu variabel inpenden ditambahkan ke dalam model (Ghozali, 2006).

R2 dalam hal ini nilai Adjusted R2 merupakan pengukur relevansi yang banyak digunakan dalam penelitian-penelitian terdahulu. Hal ini disebabkan karena R2 merupakan pengukur explanatory power dalam variabel independen dalam suatu regresi linier. Jadi, secara intuitif, R2 tampak merupakan pengukur yang baik dari relevansi nilai (Pinasti, 2004). Tabel 4.2 berikut merupakan hasil uji regresi laba per saham dan nilai buku per saham terhadap harga saham sebelum dan setelah adopsi IFRS.

Hasil uji regresi laba per saham dan nilai buku per saham terhadap harga saham sebelum dan setelah IFRS dapat disajikan pada tabel 4.2.

Tabel 4.2

Hasil uji regresi laba per saham dan nilai buku per saham terhadap harga saham sebelum dan setelah IFRS Tahun 2009-2012

Model Sebelum Adopsi IFRS Setelah Adopsi IFRS Perbedaan Adj R2 LPS BPS Adj R2 LPS BPS Adj R2 1 0.422*** (11.153) 0.450*** (8.406) 0.687 0.402*** (11.733) 0.508*** (10.306) 0.703 0.016 2 0.680*** (28.465) 0.639 0.675*** (28.162) 0.634 (0.005) 3 0.933*** (26.322) 0.602 0.957*** (26.960) 0.614 0.012

***Signifikan pada level 1%.

Model 1 Pit = α0 + β1LPSit + β2NBSit + Ɛit

Model 2 Pit = α0 + β1LPSit + Ɛit

Model 3 Pit = α0 + β1NBSit + Ɛit

Hasil uji ANOVA atau Ftest dari tabel 4.2 di atas, didapat nilai Fhitung dengan signifikansi probabilitas

sebesar 0,01 (1%). Karena probabilitas jauh lebih kecil dari 0,05 maka model dapat digunakan untuk memprediksi harga saham dengan kata lain variabel laba per saham dan nilai buku per saham secara simultan berpengaruh terhadap harga saham. Dari hasil uji analisis regresi pada model 1 untuk sebelum dan setelah IFRS menunjukkan bahwa terdapat hubungan yang kuat antara harga saham dengan laba per

saham dan nilai buku per saham. Nilai Adjusted R2 untuk regresi mengindikasikan bahwa laba per saham dan nilai buku per saham dapat menjelaskan sebesar 68,7% dari variasi harga saham perusahaan sedangkan sisanya sebesar 31,3% dijelaskan oleh variabel lain untuk sebelum IFRS. Untuk setelah IFRS nilai Adjusted R2 untuk regresi mengindikasikan bahwa laba per saham dan nilai buku per saham dapat menjelaskan sebesar 70,3% dari variasi harga saham perusahaan sedangkan sisanya sebesar 29,7% dijelaskan oleh variabel lain. Pada model 2 menunjukkan bahwa terdapat hubungan yang kuat antara harga saham dengan laba per saham. Nilai Adjusted R2 untuk regresi mengindikasikan bahwa laba per saham dapat menjelaskan sebesar 63,9% dari variasi harga saham perusahaan sedangkan sisanya sebesar 36,1% dijelaskan oleh variabel lain untuk sebelum IFRS. Untuk setelah IFRS nilai Adjusted R2 untuk regresi mengindikasikan bahwa laba per saham dapat menjelaskan sebesar 63,4% dari variasi harga saham perusahaan sedangkan sisanya sebesar 37,6% dijelaskan oleh variabel lain. Pada model 3 untuk sebelum dan setelah IFRS menunjukkan bahwa terdapat hubungan yang kuat antara harga saham dengan nilai buku per saham. Nilai Adjusted R2 untuk regresi mengindikasikan bahwa nilai buku per saham dapat menjelaskan sebesar 60,2% dari variasi harga saham perusahaan sedangkan sisanya sebesar 39,8% dijelaskan oleh variabel lain untuk sebelum IFRS. Untuk setelah IFRS nilai Adjusted R2 untuk regresi mengindikasikan bahwa nilai buku per saham dapat menjelaskan sebesar 61,4% dari variasi harga saham perusahaan sedangkan sisanya sebesar 38,6% dijelaskan oleh variabel lain.

Kemudian dari hasil uji t, nilai t pada parameter a1 (laba per saham) pada tabel 4.2 menunjukkan nilai

yang signifikan pada level 0,05 (5%). Sebuah slope koefisien yang tinggi mengindikasikan bahwa perubahan harga saham yang tinggi yang dihubungan dengan harga saham, merefleksikan bahwa investor percaya bahwa laba lebih permanen (Lev & Zarowin, 1999). Artinya semakin permanen ramalan mengenai aliran laba (yang didapat dari perhitungan terhadap data keuangan historis ataupun mengeni perhitungan mengenai laba masa depan). Semakin kuat pula hubungan dengan laba per saham dan sebaliknya. Dari hasil uji t itu pula dapat disimpulkan bahwa secara individual, laba relevan dapat menjelaskan harga saham dengan signifikannya sebesar 0,05 (5%) untuk seluruh tahun (pooled cross-sectional).

Kemudian dari hasil uji t, nilai t pada parameter a2 (nilai buku per saham) pada tabel 4.2 menunjukkan

nilai yang signifikan pada level 0,05 (5%) secara pooled cross-sectional. Sebuah slope koefisien yang tinggi mengindikasikan bahwa perubahan harga saham yang tinggi yang dihubungan dengan harga saham, merefleksikan bahwa investor percaya bahwa laba lebih permanen (Lev & Zaroin, 1999). Artinya semakin permanen ramalan mengenai aliran laba (yang didapat dari perhitungan terhadap data keuangan historis ataupun mengeni perhitungan mengenai laba masa depan). Semakin kuat pula hubungan dengan nilai buku per saham dan sebaliknya. Dari hasil uji t itu pula dapat disimpulkan bahwa secara individual, laba relevan dapat menjelaskan harga saham dengan signifikannya sebesar 0,05 (5%) untuk seluruh tahun (pooled cross-sectional).

Model dari penelitian menghasilkan nilai Adjusted R2 yang lebih tinggi pada saat adopsi IFRS daripada sebelum pada model 1 dan 3, tetapi tidak untuk model 2. Berdasarkan perbandingan tersebut maka setelah menerapkan IFRS maka terjadinya penurunan tingkat relevansi nilai laba dari yang sebelumnya sebesar 0.639 menjadi sebesar 0.634, hasil yang berbeda ini signifikan pada level 5%. Dengan demikian hasil yang konsisten ini dapat menjadi dasar untuk menyimpulkan bahwa Hipotesis 1 (nilai relevansi laba lebih tinggi pada saat perusahaan mengadopsi IFRS) tidak didukung dalam studi ini. Hasil ini konsisten dengan hasil penelitian Van der Meulen, Gaeremynck, & Willekens. (2007), Karampinis dan Hevas (2011), serta Cahyonowati & Ratmono (2012) yaitu nilai relevansi laba perusahaan tidak meningkat ketika mengadopsi IFRS.

Berdasarkan perbandingan tersebut juga setelah menerapkan IFRS maka terjadinya peningkatan relevansi nilai buku dari yang sebelumnya 0.602 menjadi sebesar 0.614, hasil yang berbeda ini signifikan pada level 5%. Dengan demikian hasil yang konsisten ini dapat menjadi dasar untuk menyimpulkan bahwa Hipotesis 2 (nilai relevansi buku lebih tinggi pada saat perusahaan mengadopsi IFRS) didukung dalam

studi ini. Hasil ini konsisten dengan hasil penelitian Subekti (2012) yang menjelaskan bahwa informasi nilai buku akuntansi berhubungan dengan harga saham yang menggambarkan ekspektasi para investor.

Tabel 4.3

Hasil uji regresi laba per saham dan nilai buku per saham terhadap harga saham baik secara pooled cross-sectional maupun secara yearly cross-sectional Tahun 2009-2012

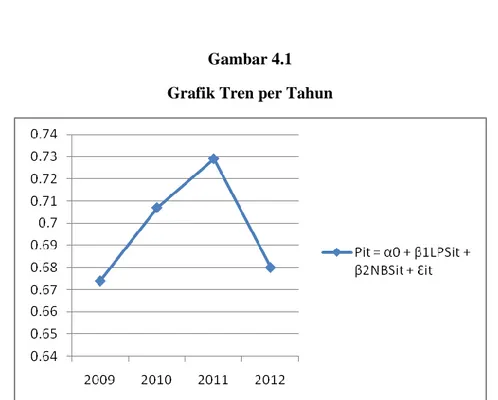

2009 2010 2011 2012 Pooled Data

Adj R2 0.674 0.707 0.729 0.680 0.698

Gambar 4.1 Grafik Tren per Tahun

Tabel 4.3 menyajikan pengujian relevansi nilai secara runtun waktu. Hasil menunjukkan relevansi nilai laba bersih mengalami peningkatan secara runtun waktu tahun 2009 sampai dengan tahun 2011. Namun relevansi nilai laba bersih mengalami penurunan pada tahun 2012 menjadi 0.680. Penurunan ini mungkin karena kondisi pasar modal bearish yaitu pengaruh krisis ekonomi global (Alali dan Foote, 2012). Nilai adjusted R2 juga mengalami peningkatan signifikan pada tahun 2010 dari tahun-tahun sebelumnya. Namun pada tahun 2012 terjadi penurunan nilai adjusted R2.

Pembahasan

Penurunan nilai adjusted R2 pada tahun 2012 tabel 4.3 menunjukkan bahwa investor tidak banyak menggunakan informasi akuntansi dalam pengambilan keputusan untuk pembelian atau penjualan saham. Hal ini mungkin karena pada tahun 2012 keputusan investasi sangat dipengaruhi faktor krisis ekonomi di Eropa dan Amerika Serikat. IDX Fact Book (2012) mencatat pertumbuhan IHSG sebesar 12,94% selama tahun 2012 pada saat pasar modal negara-negara lain dalam kondisi negatif. Meskipun pertumbuhan IHSG positif, namun selama tahun 2012 nampaknya informasi akuntansi tidak banyak digunakan dalam

penentuan harga saham. Peningkatan harga saham (tercermin dalam kenaikan IHSG) lebih banyak dipengaruhi faktor lain sehingga relevansi informasi akuntansi justru menurun pada tahun 2012. Penurunan nilai adjusted R2 pada periode setelah adopsi IFRS seperti dilaporkan pada Tabel 4.3 mungkin karena faktor turbulensi kondisi ekonomi pada tahun 2012. Temuan ini konsisten dengan hasil penelitian Alali dan Foote (2012) yang menunjukkan bahwa informasi akuntansi yang dihasilkan dalam periode setelah adopsi IFRS tidak mempunyai relevansi nilai dalam kondisi pasar modal menurun (bearish). Telah terjadi pergeseran dari laba ke nilai buku ini yang antara lain dikarenakan, laporan laba rugi selalu menjadi bahan manipulasi oleh manajemen perusahaan agar dapat meningkatkan kinerjanya. Manipulasi terhadap laba umumnya dalam bentuk manajemen laba baik yang dilakukan secara manipulasi transaksi riil maupun transaksi akrual. Hal ini terkait dengan teori agensi yang menyebutkan teori agensi mendasarkan hubungan kontrak antara pemegang saham/pemilik dan manajemen/manajer. Menurut teori ini hubungan antara pemilik dan manajer pada hakekatnya sukar tercipta karena adanya kepentingan yang saling bertentangan, dimana manajemen sering melakukan manipulasi laba untuk mendapatkan kompensasi lebih. Akibat tindakan manipulasi laba tersebut adalah kualitas laba menjadi menurun, sehingga investor akan mengalihkan perhatiannya pada nilai buku dalam membuat keputusan investasinya. Faktor lainnya yang menjadi penyebab menurunnya peran laba adalah adanya perubahan standar akuntansi dari historical cost ke fair value dalam mengukur nilai perusahaan. Fair value lebih mencerminkan nilai riil daripada historical cost. Laba lebih lebih cenderung bersifat masa lalu sedangkan posisi keuangan lebih banyak didasarkan pada fair value.

Kesimpulan dan Saran

Berdasarkan hasil penelitian dan juga penjelasan menurut para ahli terkait dengan penelitian ini, maka pada bab ini akan diuraikan mengenai kesimpulan, keterbatasan penelitian serta saran atau rekomendasi yang berhubungan dengan penelitian ini.

Penelitian ini bertujuan menguji pengaruh adopsi IFRS terhadap kualitas informasi akuntansi. Pengujian dilakukan dengan membandingkan hanya satu dimensi kualitas informasi akuntansi yaitu relevansi nilai pada periode sebelum dan sesudah adopsi IFRS. Hasil pengujian menunjukkan bahwa: 1) Relevansi nilai laba mengalami penurunan ketika IFRS diadopsi sebagai standar keuangan. 2) Relevansi nilai buku mengalami kenaikan ketika IFRS diadopsi sebagai standar keuangan.

Terdapat peningkatan relevansi nilai informasi akuntansi secara keseluruhan setelah periode adopsi IFRS. Hasil pengujian juga menunjukkan bahwa peningkatan relevansi nilai hanya terjadi untuk informasi nilai buku. Bagi peneliti selanjutnya yang ingin meneliti tentang relevansi nilai informasi akuntansi dapat menambahkan variabel lain selain yang digunakan dalam penelitian ini sebagai contoh variabel arus kas. Bagi peneliti selanjutnya juga dapat menambahkan tahun penelitian. Bagi perusahaan dapat menambahkan variabel kontrol seperti jenis perusahaan juga ukuran perusahaan Variabel ini ditambahkan agar lebih menjelaskan bagaimana bila diteliti dengan ukuran dan jenis perusahaan.

DAFTAR PUSTAKA

Alali, F.A. & Foote, P.S. (2012). The Value Relevance Of International Financial Reporting Standards: Empirical Evidence in an Emerging Market. The International Journal of Accounting, 47, 85-108. Ball, R., Robin, A. & Wu, S. (2003). Incentives Versus Standards: Properties of Accounting Income in

Four East Asian Countries. Journal of Accounting & Economics 36, 235– 270.

Barth, M. E., Landsman, W. R. & Lang, M. (2008). International Accounting Standards and Accounting Quality. Journal of Accounting Research, 46, 467–498.

Bartov, E., Goldberg, S. & Kim, M. (2005). Comparative Value Relevance Among German, U.S. and International Accounting Standards: A German Stock Market Perspective. Journal of Accounting, Auditing and Finance, 20, 95–119.

Beaver, W. H. 1989. Financial Reporting: An Accounting Revolution. Ed. Englewood Cliffs, NJ: 1989

Bradshaw, M.T. & Miller, G.S. (2007). Will Harmonizing Accounting Standards Really Harmonize Accounting? Evidence From Non-U.S. Firms Adopting US GAAP. Working paper, Harvard Business School.

Cahyonowati, N., & Ratmono D. 2012. Adopsi IFRS dan Relevansi Nilai Informasi Akuntansi. Jurnal Akuntansi dan Keuangan, Vol 14 No 2; 105-115.

Clarkson, P., Hanna, J.D., Richardson, G.D., & Thompson, R. (2011). The Impact of IFRS Adoption on the Value Relevance of Book Value and Earnings. Journal of Contemporary Accounting & EconomicsVolume 7, Issue 1, Pages 1–17.

Daske, H., Hail, L., Leuz, C. & Verdi, R. (2008). Mandatory IFRS Reporting Around The World: Early Evidence on The Economic Consequences. Journal of Accounting Research, 46, 1085–1142. Djankov, S., La Porta, R., Lopez de Silanes, F. & Shleifer, A. (2008). The Law And Economics of

Selfdealing. Journal of Financial Economics, 88(3), 430–465.

Ewert, R. & Wagenhofer, A. (2005). Economic Effects of Tightening Accounting Standards to Restrict Earnings Management. The Accounting Review, 80, 1101–1124.

Feltham, G. A. & J. A. Ohlson. 1995. “Valuation and Clean Surplus Accounting for Operating and Financial Activities”. Contemporary Accounting Research 11 (2): 689-731.

Francis, J., & Schipper K. 1999. Have financial statements lost their relevance?. Journal of Accounting Research 37 (2): 319-352.

Frankel, R. & C. M. C. Lee 1998. “Accounting Valuation, Market Expectation, and Cross-Sectional Stock Returns”. Journal of Accounting and Economics 25: 283-319.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi 4. Semarang: Universitas Diponegoro.

Gonedes, Nicholas J. & Nicholas Dopuch. 1974. Capital Market Equilibrium, Information Production, and Selecting Accounting Techniques: Theoritical Framework and Review of Empirical Work. Supplement to Journal of Accounting Research 12: 740-763.

Hartono, J. 1998. Teori Portofolio dan Analisis Investasi. Edisi 2. Yogyakarta: BPFE-UGM.

Hartono. J. 2004. Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-Pengalaman. Yogyakarta: BPFE-UGM.

Hendriksen E.S. & Van Breda M.F., 2000. Accounting Theory, Shothen MethoD’st University alih bahas Herman Wibowo,Inter Askara, Batam

Hidayat, I. 2011. Konvergensi IFRS di Indonesia. (online).

(http://imanfreelance.blogspot.com/2011/05/konvergensi-ifrs-di-indonesia.html). Diakses tgl 25 september 2013.

Hung, M. & Subramanyam, K.R. (2007). Financial Statement Effects of Adopting International Accounting Standards, The Case of Germany. Review of Accounting Standards, 12, 623– 657. Indra & F. Syam. 2004. Hubungan laba, nilai buku, dan total arus kas dengan market value: studi

akuntansi relevansi nilai. Simposium Nasional Akuntansi VII. Denpasar. Bali: 931-947. Jusup, A.H. 2001. Dasar-Dasar Akuntansi. Jilid II. Edisi Keenam. STIE YKPN. Yogyakarta.

Karampinis, N. & Hevas, D. (2011). Mandating IFRS in an Unfavorable Environment: The Greek Experience. The International Journal of Accounting, 46, 304-332..

Kieso, Donald E., Jerry J. Weygandt, & Terry D. Warfield, 2002. Akuntansi Intermediete, Terjemahan Emil Salim, Jilid 1, Edisi Kesepuluh, Penerbit Erlangga, Jakarta.

Kothari, S.P., & Zimmerman,. Jerold. 1995. Price and Return Models. Journal of Accounting Economics 20: 155-192.

La Porta, R., Lopez-de-Silanes, F., Shleifer, A. & Vishny, R. (1998). Law and Finance. Journal of Political Economy, 106(6), 1113–1155.

Lev, B. 1989. One the usefulness of earnings: lesson and directions from two decades of empirical research. Supplement to the Journal of Accounting Research 27: 153-192.

Lev, B. & J. A. Ohlson.1982. Market Based Empirical Research In Accounting: A Review, Interpretations, and Extensions. Supplement to Journal of Accounting Research. 20: 249-322. Lev, B. & P. Zarowin. 1999. “The Boundaries of Financial Reporting and How to Extend Them.” Journal

of Accounting Research 37, No. 2: 353-385.

Liu, J., & Liu, C. (2007). Value Relevance Of Accounting Information In Different Stock Market Segments: The Case of Chinese A-, Band H-shares. Journal of International Accounting Research, 6, 55–81.

Meulen. V.D., S., Gaeremynck, A., & Willekens, M. 2007. Attribute Differences Between US GAAP and IFRS Earnings: An exploratory study. The International Journal of Accounting, 42(2), 123–142. Ohlson, J. 1995. Earnings, Book Values, and Dividends in Equity Valuation. Contemporary Accounting

Petreski, Marjan, 2006. “The Impact of International Accounting Standard on Firms”. http://papers.ssm.com/sol3/papers.cdm?abstract_id=901301. Diakses tanggal 11 November 2008. Pinasti, M. 2004. Faktor-Faktor yang Menjelaskan Variansi Relevansi – Nilai Informasi Akuntansi:

Pengujian Hipotesis Informasi Alternatif. Simposium Nasional Akuntansi VII, 2-3 Desember 2004 : 738-753.

Sari, Sekar Mayang. 2004. Analisa Terhadap Relevansi Nilai (value relevance), laba, Arus Kas dan Nilai Buku Ekuitas: Analisa Diseputar Periode Krisis Keuangan 1995-1998. Simposium Nasional Akuntansi VII, 2-3 Desember 2004 : 862-882.

Setyadharma, Andryan. 2010. Uji Asumsi Klasik dengan SPSS 16.0. Makalah. Semarang: Universitas Negeri Semarang.

Siregar, S.V, Sidharta Utama (2008). Type of Earnings Management And The Effect of Ownership Structure, Firm Size, and Corporate Governance Practices: Evidence From Indonesia. The International Journal of Accounting, 43, 1-27.

Subekti, Imam. 2012. Relevansi Nilai Atas Informasi Akuntansi, Struktur Kepemilikan Saham, Dan Afiliasi Group Bisnis Pada Perusahaan Publik Di Indonesia. Simposium Nasional Akuntansi XV, 20-23 September 2012.

Suwardjono. 2005. Teori Akuntansi: Perekayasaan Pelaporan Keuangan, Edisi Ketiga, Yogyakarta: BPFE.

Wirahardja, R.I., (2010). Adopsi IAS 41 dalam Rangkaian Konvergensi IFRS di Indonesia. Ikatan Akuntansi Indonesia.

Yunarti, Tri. 2006. Analisis Rasio Keuangan yang Mempengaruhi Return Saham LQ-45. Tesis. Jakarta: Program Studi Magister Manajemen Universitas Indonesia.