Analisis kinerja credit union menggunakan metode balanced scorecard : studi kasus pada credit union Padat Asih Jakarta

Bebas

174

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ANALISIS KINERJA CREDIT UNION MENGGUNAKAN METODE BALANCED SCORECARD Studi Kasus pada Credit Union Padat Asih Jakarta. SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh : Agatha Cahya Utami NIM : 122114106. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2016. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. SKRIPSI. ANALISIS KINERJA CREDIT UNION MENGGUNAKAN METODE. BALANCED SCORECARD Studi Kasus pada Credit Union Padat Asih Jakarta. Telah Disetujui Oleh :. Pembimbing I. Antonius Diksa Kuntara .E., M.F.A., QIA. ii. Tangga130 Maret 2016.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. SKRIPSI. ANALISIS KINERJA CREDIT UNION MENGGUNAKAN METODE. BALANCED SCORECARD Studi Kasus pada Credit Union Padat Asih Jakarta Dipersiapkan dan dituhs oleh: Agatha Cahya Utami NIM: 122114106 Telah dipertahankan di depan Panitia Penguji Pada Tanggal 07 April 2016 Dan dinyatakan memenuhi syarat Susunan Dewan Penguji Tanda Tangan. Nama Lengkap. Ketua. Dr. Fr. Reni Retno Anggraini, S,E., M.Si., Ak.,C.A. Sekretaris Lisia Apriani, S.E., M.Si., Ak.,QIA, C.A Anggota. Antonius Diksa Kuntara., S.E.,MFA, QIA. Anggota. Dr. Fr. Ninik Yudianti, MAcc., QIA. Anggota. Ir. Drs. Hansiadi Yuh H., M.Si., Ak., QIA, C.A. iii.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. PERSEMBAHAN. “Janganlah takut, sebab Aku menyertai engkau, janganlah bimbang, sebab Aku ini Allahmu; Aku akan meneguhkan, bahkan akan menolong engkau; Aku akan memegang engkau dengan tangan kanan-Ku yang membawa kemenangan.”. ~ Yesaya 41:10 ~. Karya ini kupersembahkan untuk : Tuhan Yesus Kristus dan Bunda Maria Keluarga Tercinta Teman - Teman. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. UNIVERSITAS SANATA DHARMA FAKULTASEKONOMI JURUSAN AKUNTANSI - PROGRAM STUDI AKUNTANSI. PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi denganjudul: ANALISIS KINERJA CREDIT UNION MENGGUNAKAN METODE BALANCED SCORECARD Shldi Kasus pada Credit Union Padat Asih Jakarta dan dimajukan Imtuk diuji pada tanggal 07 April 2016 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam benhIk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya. Apabila saya melaklIkan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terblIkti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti ge1ar dan ijasah yang telah diberikan oleh universitas batal saya terima.. Yogyakarta, 31 Mei 2016 Yang membuat pernyataan,. Agatha Cahya Utami. v.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. LEMBARPERNYATAANPERSETUJUANPUBLlKASlKARYAILMIAH UNTUK KEPENTINGAN AKADEMIS Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama. : Agatha Cahya Utami. Nomor Mahasiswa. : 122114106. Demi pengembangan ilrnu pengetahuan, saya.· memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul: ANALISIS KINERJA CREDIT UNION MENGGUNAKAN METODE BALANCED SCORECARD Studi Kasus pada Credit Union Padat Asih Jakarta Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya rnernberikan kepada Perpustakaan Universitas Sanata Dharma hak tmtuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan rnempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.. Demikian pemyataan ini saya buat dengan sebenarnya. Dibuat di Yogyakarta Pada tanggal 31 Mei 2016 Yang menyatakan. Agatha Cahya Utami. vi.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR. Puji syukur dan terimakasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada peneliti sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta. Dalam proses penyelesaian skripsi ini penulis memperoleh bantuan, bimbingan, dukungan, serta arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih tak terhingga kepada : 1. Tuhan Yesus Kristus dan Bunda Maria yang 2. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian di Universitas Sanata Dharma kepada penulis. 3. Antonius Diksa Kuntara, S.E., M.F.A. selaku pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 4. Dr. Fr. Ninik Yudianti, M.Acc., QIA dan Ir. Drs. Hansiadi Yuli H., M.Si., Ak., QIA selaku dosen penguji yang telah memberikan banyak masukan bagi perbaikan skripsi ini. 5. Bapak Nurdin Tambunan selaku Manajer Kantor Credit Union Padat Asih dan Bapak Romanus Mujiono selaku Penasehat Credit Union Padat Asih yang telah banyak membantu dan memberikan ijin untuk melakukan penelitian dan juga kepada seluruh staf yang telah banyak membantu dalam memperoleh data. 6. Bapak, Mama, Mas Rio, Kristo, dan semua keluargaku yang luar biasa, yang selalu mendoakan tanpa henti dan selalu menyemangati untuk terus berjuang sehingga skripsi ini dapat selesai.. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 7. Vinca, Ines, Munthe, Devi, Netta, dan sernua ternan-ternan seperjuanganku yang tak bisa disebutkan satu persatu, yang selalu rnernberi bantuan dan dukungan. untuk rnenyelesaikan skripsi ini. 8. Sernua pihak yang tidak dapat penulis sebutkan satll per satu yang slldah banyak rnernbantu dan rnernberikan dukungan selama penyusunan skripsi ini. Penulis rnenyadari bahwa skripsi ini rnasih banyak kekuranganya, oleh karena itll penulis rnengharapkan kritik dan saran. Sernoga skripsi ini dapat berrnanfaat bagi pernbaca.. Yogyakarta, 31 Mei2016. Penulis. viii.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI Halaman HALAMAN JUDUL................................................................................................... i HALAMAN PERSETUJUAN PEMBIMBING ........................................................ ii HALAMAN PENGESAHAN ................................................................................... iii HALAMAN PERSEMBAHAN ............................................................................... iv HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ................................... v HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ............................. vi HALAMAN KATA PENGANTAR ........................................................................ vii HALAMAN DAFTAR ISI ....................................................................................... ix HALAMAN DAFTAR TABEL .............................................................................. xii HALAMAN DAFTAR GAMBAR ......................................................................... xiv HALAMAN DAFTAR LAMPIRAN ...................................................................... xv ABSTRAK .............................................................................................................. xvi ABSTRACT ............................................................................................................. xvii BAB I PENDAHULUAN .......................................................................................... 1 A. Latar Belakang ............................................................................................ 1 B. Rumusan Masalah ....................................................................................... 5 C. Tujuan Penelitian ........................................................................................ 5 D. Manfaat Penelitian ...................................................................................... 6 E. Sistematika Penulisan ................................................................................. 7 BAB II LANDASAN TEORI .................................................................................... 9 A. Pengertian Kinerja ....................................................................................... 9 B. Penilaian Kinerja ......................................................................................... 9 C. Konsep Balanced Scorecard ..................................................................... 10 D. Perspektif-perspektif yang Diukur dalam Balanced Scorecard ................ 11 1. Perspektif Keuangan ........................................................................... 11 2. Perspektif Pelanggan ........................................................................... 16 3. Perspektif Proses Bisnis Internal ......................................................... 19. ix.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 4. Perspektif Pembelajaran dan Pertumbuhan ......................................... 21 E. Keunggulan Balanced Scorecard .............................................................. 24 F. Manfaat Balanced Scorecard .................................................................... 26 G. Konsep Credit Union ................................................................................ 26 1. Pengertian Credit Union ..................................................................... 26 2. Prinsip – prinsip Credit Union ............................................................ 27 H. Hukum yang Melandasi Koperasi ............................................................. 30 I. Kerangka Pemikiran .................................................................................. 31 J. Penelitian Terdahulu ................................................................................. 33 BAB III METODE PENELITIAN........................................................................... 37 A. B. C. D. E. F. G. H.. Jenis Penelitian ........................................................................................ 37 Tempat dan Waktu Penelitian.................................................................. 37 Subjek dan Objek Penelitian.................................................................... 38 Teknik Pengumpulan Data ...................................................................... 38 Jenis dan Sumber Data ............................................................................ 39 Populasi dan Sampel ................................................................................ 40 Teknik Pengujian Instrumen .................................................................... 41 Teknik Analisis Data ............................................................................... 42 1. Perspektif Keuangan ........................................................................ 42 2. Perspektif Pelanggan ........................................................................ 46 3. Perspektif Proses Bisnis Internal ...................................................... 52 4. Perspektif Pembelajaran dan Pertumbuhan ...................................... 54. BAB IV GAMBARAN UMUM PERUSAHAAN .................................................. 66 A. B. C. D. E.. Sejarah Singkat Berdirinya Credit Union Padat Asih ............................. 66 Visi, Misi, Tujuan, dan Sasaran dari Credit Union Padat Asih ............... 67 Struktur Organisasi Credit Union Padat Asih ......................................... 69 Perangkat Organisasi Credit Union Padat Asih ...................................... 69 Aktivitas Perusahaan ............................................................................... 73. BAB V ANALISIS DAN PEMBAHASAN ............................................................ 80 A. Analisis Data............................................................................................ 80 1. Uji Validitas dan Uji Reliabilitas ........................................................ 80 2. Perspektif Keuangan ........................................................................... 85 3. Perspektif Pelanggan........................................................................... 91 4. Perspektif Proses Bisnis Internal ........................................................ 98 5. Perspektif Pembelajaran dan Pertumbuhan ...................................... 101 B. Pembahasan ........................................................................................... 112 1. Perspektif Keuangan ......................................................................... 112 2. Perspektif Pelanggan......................................................................... 114. x.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 3. Perspektif Proses Bisnis Internal ...................................................... 118 4. Perspektif Pembelajaran dan Pertumbuhan ...................................... 121 BAB VI PENUTUP ............................................................................................... 131 A. Kesimpulan ................................................................................................ 131 B. Keterbatasan Penelitian .............................................................................. 133 C. Saran ........................................................................................................... 133 DAFTAR PUSTAKA ............................................................................................ 136 LAMPIRAN ........................................................................................................... 138. xi.

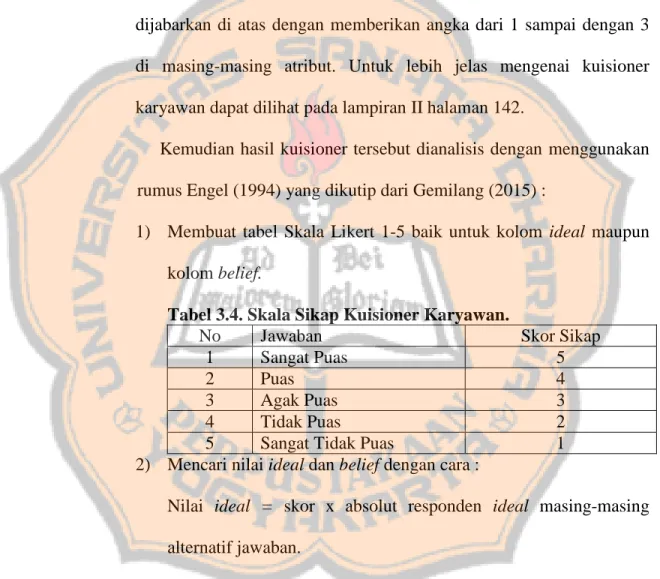

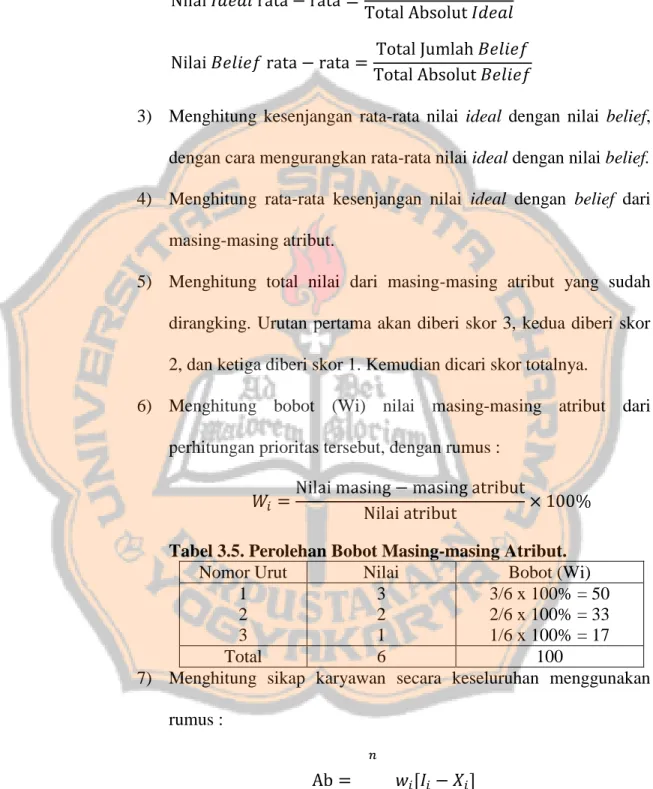

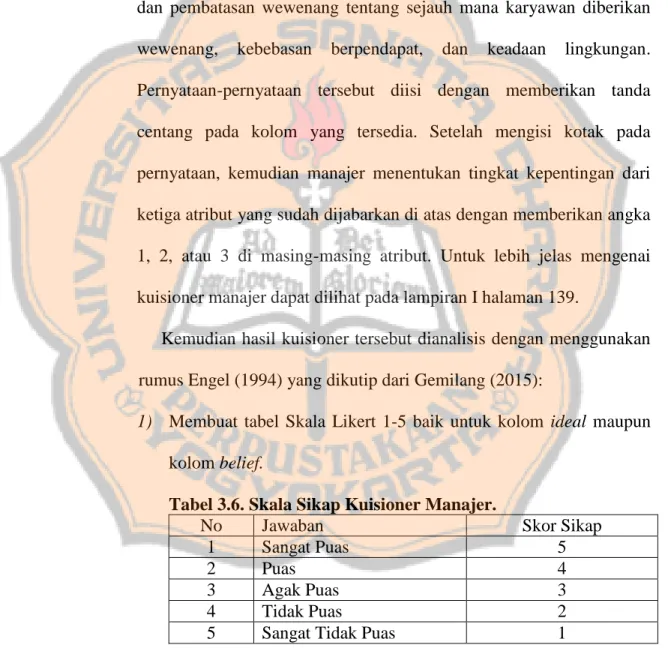

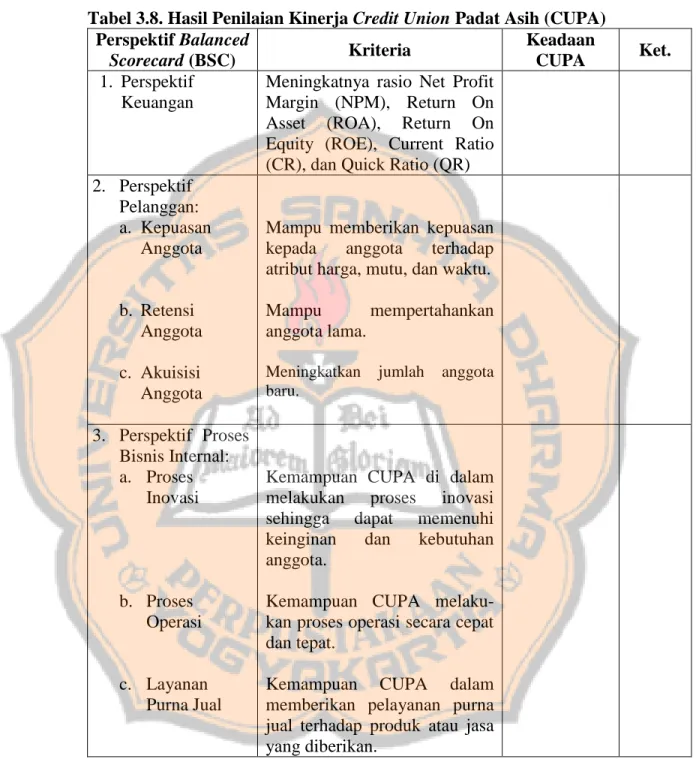

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Halaman Tabel 3.1 Tingkat Reliabilitas Berdasarkan Nilai Alpha ..................................... 42 Tabel 3.2 Skala Sikap Kuisioner Anggota ........................................................... 48 Tabel 3.3 Perolehan Bobot Masing-masing Atribut ............................................ 49 Tabel 3.4 Skala Sikap Kuisioner Karyawan ......................................................... 55 Tabel 3.5 Perolehan Bobot Masing-masing Atribut ............................................. 56 Tabel 3.6 Skala Sikap Kuisioner Manajer............................................................. 59 Tabel 3.7 Perolehan Bobot Masing-masing Atribut ............................................. 61 Tabel 3.8 Hasil Penilaian Kinerja Credit Union Padat Asih ................................. 64 Tabel 5.1 Hasil Uji Validitas Kuisioner Anggota Kondisi Belief ......................... 81 Tabel 5.2 Hasil Uji Reliabilitas Kuisioner Anggota Kondisi Belief ..................... 82 Tabel 5.3 Tingkat Reliabilitas Berdasarkan Nilai Alpha ...................................... 82 Tabel 5.4 Hasil Uji Validitas Kuisioner Anggota Kondisi Ideal .......................... 83 Tabel 5.5 Hasil Uji Reliabilitas Kuisioner Anggota Kondisi Ideal ...................... 84 Tabel 5.6 Tingkat Reliabilitas Berdasarkan Nilai Alpha ...................................... 84 Tabel 5.7 Net Profit Margin .................................................................................. 86 Tabel 5.8 Return on Assets .................................................................................... 87 Tabel 5.9 Return on Equity ................................................................................... 87 Tabel 5.10 Current Ratio ...................................................................................... 88 Tabel 5.11 Quick Ratio ......................................................................................... 89 Tabel 5.12 Hasil Kuisioner Pelanggan atau Anggota ........................................... 92. xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Tabel 5.13 Urutan Kepentingan Pelanggan atau Anggota ................................... 94 Tabel 5.14 Urutan Tingkat Kepentingan ............................................................... 94 Tabel 5.15 Data Jumlah Anggota Lama, Total Anggota, dan Retensi Anggota dari CU Padat Asih pada Tahun 2012 s.d. 2014.................. 96 Tabel 5.16 Data Jumlah Anggota Baru, Total Anggota, dan Akuisisi Anggota dari CU Padat Asih pada Tahun 2012 s.d. 2014.................. 97 Tabel 5.17 Perbandingan Proses Bisnis Internal pada Balanced Scorecard dengan Proses Bisnis Internal pada Credit Union Padat Asih .......................................................................................... 98 Tabel 5.18 Hasil Kuisioner Karyawan ................................................................ 102 Tabel 5.19 Urutan Kepentingan Karyawan ......................................................... 104 Tabel 5.20 Urutan Tingkat Kepentingan ............................................................. 104 Tabel 5.21 Hasil Kuisioner Manajer ................................................................... 107 Tabel 5.22 Urutan Kepentingan Manajer ............................................................ 109 Tabel 5.23 Urutan Tingkat Kepentingan ............................................................. 109 Tabel 5.24 Hasil Penilaian Kinerja Credit Union Padat Asih (CUPA) .............. 126. xiii.

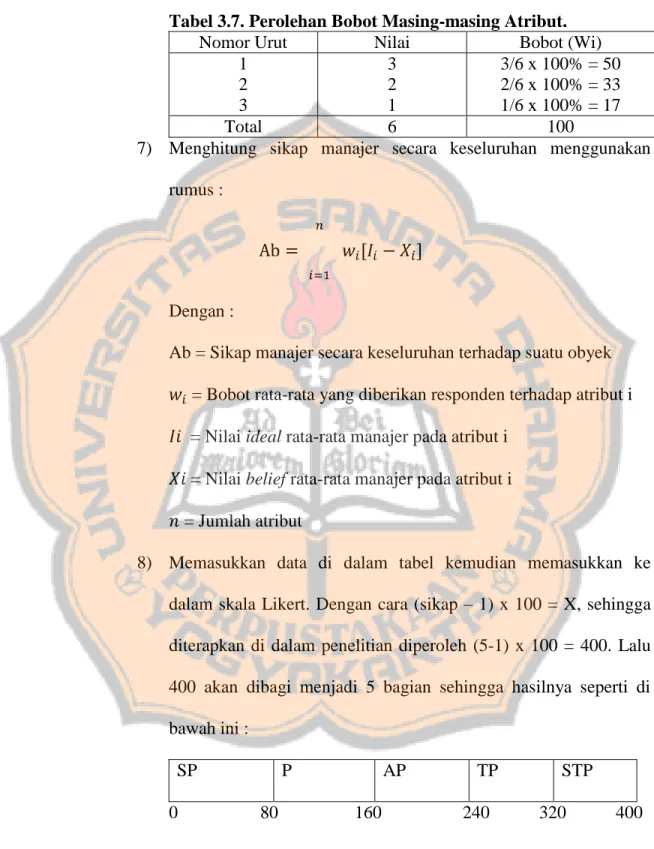

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR Halaman Gambar 2.1 Perspektif Pelanggan ......................................................................... 17 Gambar 2.2 Perspektif Proses Bisnis Internal : Model Rantai Nilai Genetik ....... 21 Gambar 2.3 Perspektif Pembelajaran dan Pertumbuhan : Kerangka Kerja .......... 24 Gambar 2.4 Kerangka Pemikiran .......................................................................... 32 Gambar 4.1 Struktur Organisasi ............................................................................ 69. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR LAMPIRAN Halaman Lampiran I.. Kuisioner Employees and Organization Capacity (Bagi Manajer) ........................................................................ 139. Lampiran II.. Kuisioner Employees and Organization Capacity (Bagi Karyawan) ..................................................................... 142. Lampiran III. Kuisioner untuk Mengetahui Tingkat Kepuasan Anggota (Customer) ............................................................................. 145 Lampiran IV.. Laporan Keuangan dan Statistik Tahunan (LKST) ............... 148. Lampiran V.. Hasil Kuisioner Anggota Kondisi Belief ............................... 150. Lampiran VI.. Hasil Kuisioner Anggota Kondisi Ideal ................................ 152. Lampiran VII. Output SPSS Kuisioner Anggota Kondisi Belief ................... 154 Lampiran VIII.Output SPSS Kuisioner Anggota Kondisi Ideal ..................... 155 Lampiran IX. Surat Penelitian....................................................................... 156. xv.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK ANALISIS KINERJA CREDIT UNION MENGGUNAKAN METODE BALANCED SCORECARD Studi Kasus pada Credit Union Padat Asih Jakarta. Agatha Cahya Utami NIM : 122114106 Universitas Sanata Dharma Yogyakarta 2016 Penelitian ini bertujuan untuk mengetahui kinerja Credit Union Padat Asih Jakarta menggunakan metode Balanced Scorecard. Jenis penelitian yang digunakan adalah studi kasus. Teknik pengumpulan data berupa wawancara, dokumentasi, observasi, dan kuisioner yang ditujukan kepada manajer, karyawan, dan anggota. Teknik analisis data yang digunakan adalah dengan analisis rasio keuangan untuk perspektif keuangan, analisis Multialtribute Attitude Model (MAM) untuk perspektif pelanggan dan perspektif pertumbuhan dan pembelajaran, sedangkan untuk perspektif proses bisnis internal menggunakan analisis deskriptif. Hasil dari analisis data menunjukkan bahwa kinerja Credit Union Padat Asih sebagai berikut: (1) Perspektif keuangan menunjukkan kondisi yang buruk karena rasio NPM, ROA, ROE, CR, dan QR selama tahun 2012 sampai dengan tahun 2014 berada pada kriteria yang sangat rendah. (2) Perspektif pelanggan menunjukkan kondisi cukup baik karena anggota sudah merasa sangat puas dengan pelayanan yang diberikan Credit Union Padat Asih, walaupun retensi dan akusisi anggota fluktuatif. (3) Perspektif proses bisnis internal menunjukkan kondisi yang baik. Credit Union Padat Asih sudah dapat menjalankan proses inovasi, proses operasi, dan proses purna jual. (4) Perspektif pembelajaran dan pertumbuhan menunjukkan kondisi yang baik karena karyawan sangat puas terhadap kebijakan yang ada pada Credit Union Padat Asih, sistem informasi sudah dapat terpenuhi, dan manajer sudah mampu menjalankan tugasnya secara profesional.. xvi.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT. PERFORMANCE ANALYSIS OF CREDIT UNION USING BALANCED SCORECARD (A Case Study at Credit Union Padat Asih Jakarta) Agatha Cahya Utami NIM: 122114106 Sanata Dharma University Yogyakarta 2016 This study aims to determine the performance of Credit Union Padat Asih Jakarta using Balanced Scorecard. This type of research is a case study. Data collection techniques were interviews, documentation, observation, and questionnaires addressed to manager, employees, and members. Data analysis technique used was the financial ratio analysis for the financial perspective, analysis of Multialtribute Attitude Model (MAM) for the customer perspective and the learning and growth perspective, while for the internal business process perspective using a descriptive analysis. The results of data analysis showed that the performance of the Credit Union Padat Asih are follows: (1) The financial perspective shows bad conditions because the ratio of NPM, ROA, ROE, CR, and QR during the years 2012 to 2014 are in very low criteria. (2) The customer perspective shows fairly good because the members have felt very satisfied with the services from Credit Union Padat Asih, although retention and acquisition member were fluctuating. (3) The Internal business process perspective showing a good condition. Padat Asih Credit Union has been able to run innovation process, operation process, and after-sales process. (4) The learning and growth perspective indicates good conditions because employees were very satisfied with the policy at Credit Union Padat Asih, information systems already fulfilled, and the manager has been able to carry out their duties in a professional manner.. xvii.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN. A. Latar Belakang Masalah Menurut Undang-Undang Republik Indonesia Nomor 25 Tahun 1992 tentang Perkoperasian pada pasal 1 ayat (1), “Koperasi adalah badan usaha yang beranggotakan orang-seorang atau badan hukum Koperasi dengan melandaskan kegiatannya berdasarkan prinsip Koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan.” Selain itu, tujuan koperasi yang tertuang dalam Undang-Undang Republik Indonesia Nomor 25 Tahun 1992 Pasal 3 adalah memajukan kesejahteraan anggotanya pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945. Dewasa ini, koperasi telah berkembang dan tumbuh hampir di setiap sektor perekonomian Indonesia. Koperasi juga tumbuh dalam beberapa jenis seperti koperasi konsumsi, koperasi produksi, dan koperasi simpan pinjam, serta koperasi kredit atau yang lebih dikenal luas sebagai Credit Union. Credit Union telah menjadi salah satu bagian penting dalam membangun perekonomian Indonesia khususnya untuk meningkatkan kesejahteraan masyarakat kecil dan menengah. Pada era globalisasi sekarang ini, Credit Union diharapkan tetap mampu menopang perekonomian Indonesia dari 1.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. tatanan perekonomian yang paling bawah yaitu masyarakat kecil dan menengah. Melihat persaingan di dunia yang makin berkembang dalam era globalisasi ini, ditambah dengan semakin gencarnya perdagangan bebas yang diciptakan oleh banyak negara, Credit Union dituntut untuk semakin dewasa dan mandiri dalam mengembangkan bisnisnya karena persaingan akan semakin ketat. Credit Union dapat memandang perkembangan globalisasi ini sebagai sesuatu yang menantang dan harus disikapi dengan berbagai upaya dan strategi. Suatu perusahaan maupun Credit Union membutuhkan tujuan dan strategi dalam melakukan kegiatan bisnisnya untuk menghadapi persaingan di dunia bisnis. Tujuan dan strategi ini memegang peranan penting dalam kelangsungan hidup suatu organisasi. Manajemen strategi bisa dilakukan oleh perusahaan untuk memenangkan persaingan. Karena manajemen strategi selalu berusaha memenangkan persaingan, maka mau tidak mau perusahaan harus senantiasa menganalisis diri dan memperbaiki diri agar tampil lebih baik dari perusahaan lain (Muljono, 2012: 18). Demi kemajuan, perusahaan harus mau menganalisis dan menilai kinerjanya tidak hanya dilihat dari segi financial saja, tetapi dari segi non-financial juga harus menjadi hal yang diperhatikan oleh manajemen dan perusahaan. Dengan adanya penilaian kinerja perusahaan oleh manajemen, dapat menjadi gambaran bagi manajemen untuk memperbaiki kinerjanya dari tahun.

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. ke tahun, apakah kinerjanya sudah berjalan dengan baik atau belum, apakah masih ada bidang-bidang yang harus diperbaiki. Selain itu, adanya penilaian kinerja juga dapat membantu manajemen dan karyawan untuk melakukan perencanaan strategi, baik jangka pendek maupun jangka panjang sehingga tetap dapat berdiri tegak di tengah kompetisi bisnis yang semakin ketat. Salah satu metode yang dikembangkan oleh Robert S. Kaplan dan David P. Norton pada tahun 1996 yang dapat digunakan untuk melakukan penilaian kinerja perusahaan adalah metode Balanced Scorecard. Balanced Scorecard merupakan metode untuk menilai kinerja perusahaan, apakah perusahaan sudah melaksanakan strategi dengan baik, serta apakah perusahaan sudah mencapai tujuan yang ingin dicapai, dengan melakukan penilaian yang tidak hanya melihat dari aspek keuangan saja melainkan juga menilai dari aspek konsumen/pelanggang, aspek proses bisnis internal, dan aspek pembelajaran dan pertumbuhan. Menurut Muljono (2012: 27), ”Balanced Scorecard menerjemahkan visi dan misi organisasi ke dalam ukuran-ukuran keberhasilan perusahaan secara komprehensif. Sejatinya Balanced Scorecard menggunakan keuangan secara objektif sebagai ukuran keberhasilan, namun tidak melupakan perspektif yang lain, yaitu pelanggan, proses bisnis internal, serta learning and growth.” Yuwono, Sukarno, dan Ichsan (2002) memberikan gambaran mengenai empat perspektif yang akan dinilai di dalam metode Balanced Scorecard ini. Perspektif keuangan menunjukkan apakah perencanaan dan pelaksanaan.

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. strategi memberikan perbaikan yang mendasar bagi keuntungan perusahaan. Perspektif pelanggan merupakan leading indicator. Jadi, jika pelanggan tidak puas mereka akan mencari produsen lain yang sesuai dengan kebutuhan mereka. Kinerja yang buruk dari perspektif ini akan menurunkan jumlah pelanggan di masa depan meskipun saat ini kinerja keuangan terlihat baik. Perspektif proses bisnis internal memungkinkan manajer untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk atau jasa mereka sesuai. dengan. spesifikasi. pelanggan.. Perspektif. pembelajaran. dan. pertumbuhan bersumber dari faktor sumber daya manusia, sistem, dan prosedur organisasi. Termasuk di dalam perspektif ini adalah pelatihan pegawai dan budaya perusahaan yang berhubungan dengan perbaikan individu dan organisasi. Dari penjabaran di atas dapat disimpulkan bahwa penilaian kinerja menggunakan Balanced Scorecard terhadap empat perspektif tersebut akan memberikan. gambaran. kepada. manajemen. tentang. seberapa. jauh. organisasinya sudah berjalan, tidak hanya dilihat dari segi keuangannya saja, namun juga melihat dari segi yang lain. Balanced Scorecard dapat digunakan sebagai alat untuk menilai kinerja dan hasil penilaian kinerja tersebut dapat digunakan manajemen untuk mengambil keputusan di masa yang akan datang. Balanced Scorecard juga dapat digunakan untuk menilai kinerja di semua jenis organisasi termasuk Credit Union..

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. Dalam penelitian ini, peneliti akan membahas bagaimana Balanced Scorecard digunakan untuk menilai kinerja Credit Union. Penelitian akan dilakukan pada Credit Union Padat Asih. Credit Union Padat Asih sudah berdiri sejak 6 April 1977 dan berkantor pusat di Jakarta. Dilihat dari letaknya, Credit Union Padat Asih yang sudah berdiri 37 tahun ini berada di daerah ibu kota yang merupakan kawasan dengan lingkungan bisnis yang kompetitif. Keadaan ini menuntut Credit Union Padat Asih untuk melakukan upaya agar mampu bertahan di tengah persaingan bisnis yang semakin ketat. Salah satu upaya yang dapat dilakukan Credit Union Padat Asih adalah dengan meningkatkan kinerjanya dan juga melakukan penilaian kinerja, baik dari segi keuangan maupun nonkeuangan. Maka dari itu dalam penelitian ini, penulis akan menggunakan metode Balanced Scorecard untuk menilai kinerja dari Credit Union Padat Asih. B. Rumusan Masalah Berdasarkan latar belakang yang sudah dikemukakan di atas, maka peneliti merumuskan permasalahan yang akan dikaji adalah “Bagaimana kinerja Credit Union Padat Asih apabila diukur dengan menggunakan metode Balanced Scorecard?” C. Tujuan Penelitian Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini adalah untuk mengetahui kinerja Credit Union Padat Asih apabila diukur dengan menggunakan metode Balanced Scorecard..

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 6. D. Manfaat Penelitian Dengan adanya penelitian ini diharapkan dapat memberikan manfaat yang dapat diambil bagi beberapa pihak yang berkepentingan, yaitu: 1. Bagi Penulis Diadakannya penelitian ini diharapkan dapat menambah wawasan dan ilmu pengetahuan tentang penilaian kinerja pada sebuah badan usaha khususnya Credit Union Padat Asih dengan menggunakan metode Balanced Scorecard. 2. Bagi Credit Union Padat Asih Hasil dari penelitian ini diharapkan dapat menjadi bahan pertimbangan bagi Credit Union dalam menentukan kebijakan dan menjadi informasi bagi manajemen dan karyawan Credit Union mengenai penggunaan Balanced Scorecard sebagai penilai kinerja perusahaan. 3. Bagi Universitas Sanata Dharna Hasil dari penelitian ini diharapkan dapat menambahkan bacaan ilmiah, bahan kajian, referensi, informasi tambahan bagi mahasiswa Universitas Sanata Dharma yang ingin melakukan penelitian lebih lanjut, terutama mahasiswa Fakultas Ekonomi..

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. E. Sistematika Penulisan BAB I. : Pendahuluan Bab ini berisi tentang latar belakang masalah, rumusan masalah,. tujuan. penelitian,. manfaat. penelitian,. dan. sistematika penulisan. BAB II. : Landasan Teori Bab ini berisi tentang teori-teori yang digunakan sebagai dasar dalam penelitian.. BAB III. : Metode Penelitian Bab ini menjelaskan tentang jenis penelitian, tempat dan waktu penelitian, subyek dan obyek penelitian, teknik pengumpulan data, jenis dan sumber data, populasi dan sampel, serta teknik analisis data.. BAB IV. : Gambaran Umum Perusahaan Bab ini berisi tentang data-data Credit Union Padat Asih yang terdiri dari gambaran umum perusahaan, sejarah berdiri, dan struktur organisasi perusahaan, serta data-data lain yang relevan.. BAB V. : Analisis Data dan Pembahasan Bab ini berisi tentang hasil penelitian dan analisis data yang diperoleh dari Credit Union Padat Asih dengan menggunakan.

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. metode dan teknik yang sesuai dengan teori-teori yang sudah ada serta pembahasannya. BAB VI. : Penutup Bab ini berisi tentang kesimpulan yang didapat dari analisis data, keterbatasan yang ditemui selama penelitian, dan saransaran bagi Credit Union Padat Asih..

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II LANDASAN TEORI. A. Pengertian Kinerja Menurut Mulyadi (2007: 337), kinerja adalah keberhasilan personel, tim, atau unit organisasi dalam mewujudkan sasaran strategik yang telah ditetapkan sebelumnya dengan perilaku yang diharapkan. Selain itu, kinerja (performance) menurut Mahsun (2006: 25) adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi yang tertuang dalam strategic planning suatu organisasi. Jadi dapat disimpulkan kinerja merupakan hasil dari pencapaian sebuah organisasi dalam mencapai tujuan yang telah ditetapkan sebelumnya pada suatu periode tertentu. B. Penilaian Kinerja Penilaian kinerja merupakan evaluasi terhadap apa yang sudah direncanakan sebelumnya dibandingkan dengan apa yang sudah dilakukan oleh sebuah perusahaan atau organisasi dalam suatu periode tertentu. Hal ini sejalan dengan penilaian kinerja menurut Mulyadi (2007: 359) yang adalah sebagai berikut: Penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi, dan personelnya, berdasarkan sasaran strategik, standar, dan kriteria yang telah ditetapkan sebelumnya. Oleh karena organisasi pada dasarnya dioperasikan oleh modal manusia, maka penilaian kinerja sesungguhnya merupakan penilaian atas perilaku manusia dalam melaksanakan peran yang mereka mainkan di dalam organisasi. 9.

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. Adapun tujuan dari penilaian kinerja terhadap sebuah perusahaan maupun sebuah organisasi menurut Mulyadi (2007: 360) adalah: Untuk memotivasi personel dalam mencapai sasaran strategik organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang dikehendaki oleh organisasi. Penilaian kinerja digunakan untuk menekan perilaku yang tidak semestinya serta untuk memacu dan menegakkan perilaku yang semestinya diinginkan, melalui umpan balik hasil kinerja pada waktunya serta penghargaan, baik yang bersifat intrinsik maupun ekstrinsik. Manfaat yang bisa dirasakan oleh organisasi dari penilaian kinerja menurut Mulyadi (2007: 360), yakni untuk : 1. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian secara maksimal. 2. Membantu pengambilan keputusan yang berkaitan dengan penghargaan personel, seperti : promosi, transfer, dan pemberhentian. 3. Mengidentifikasi kebutuhan pelatihan dan pengembangan personel, dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan personel. 4. Menyediakan suatu dasar untuk mendistribusikan penghargaan. C. Konsep Balanced Scorecard Mengenai Balanced Scorecard, Rangkuti. (2011: 3) memberikan. penjelasan sebagai berikut: Istilah Balanced Scorecard terdiri dari dua kata, yaitu balanced (berimbang) dan scorecard (kartu skor). Kata berimbang (balanced) dapat diartikan dengan kinerja yang diukur secara berimbang dari dua sisi yaitu sisi keuangan dan nonkeuangan, mencakup jangka pendek dan jangka panjang serta melibatkan bagian internal dan bagian eksternal, sedangkan pengertian kartu skor (scorecard) adalah suatu kartu yang digunakan untuk mencatat skor hasil kinerja baik untuk kondisi sekarang maupun untuk perencanaan di masa yang akan datang..

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. Sedangkan Gaspersz (2003: 9), menjelaskan mengenai konsep Balanced Scorecard sebagai berikut: Suatu konsep manajemen yang membantu menerjemahkan strategi ke dalam tindakan. Balanced Scorecard adalah lebih dari sekedar suatu sistem pengukuran operasional atau taktis. Perusahaan-perusahaan yang inovatif menggunakan fokus pengukuran Balanced Scorecard untuk melaksanakan proses-proses manajemen kritis, sebagai berikut : 1. Mengklarifikasikan dan menerjemahkan visi dan strategi perusahaan. 2. Mengkomunikasikan dan mengaitkan tujuan-tujuan strategis dengan ukuran-ukuran kinerja. 3. Merencanakan, menetapkan target, dan menyelaraskan inisiatifinisiatif (program- program) strategis. 4. Mengembangkan umpan balik dan pembelajaran strategis untuk peningkatan terus menerus di masa yang akan datang. D. Perspektif-perspektif yang Diukur dalam Balanced Scorecard 1. Perspektif Keuangan Pada penelitian ini fokus untuk perspektif keuangan dapat dinilai melalui rasio profitabilitas dan rasio likuiditas. Pengukuran rasio profitabilitas dan rasio likuiditas ini akan disesuaikan dengan keadaan laporan keuangan dari Credit Union. Istilah-istilah yang akan digunakan untuk menghitung rasio-rasio tersebut merupakan istilah yang ada dalam laporan keuangan Credit Union dan dapat digunakan untuk mengukur rasio-rasio profitabilitas dan rasio likuiditas. a.. Rasio Profitabilitas Menurut Sartono (2001), rasio profitabilitas dinilai untuk melihat kemampuan perusahaan dalam memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Rasio.

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. profitabilitas diukur dengan melihat nilai dari Net Profit Margin, Return on Assets, dan Return on Equity. 1) Net Profit Margin (NPM) Mengukur. kemampuan. perusahaan. dalam. menghasilkan. keuntungan bersih. Semakin tinggi nilai dari NPM menunjukan bahwa kinerja perusahaan semakin baik.. Net Profit Margin dapat dihitung dengan cara membagi laba setelah pajak dengan penjualan kemudian dikali dengan 100%. Laba setelah pajak adalah penghasilan bersih yang diperoleh oleh perusahaan dari usaha yang dijalankannya setelah dikurangi dengan pajak. Dalam laporan keuangan Credit Union, laba setelah pajak bisa disesuaikan menjadi Sisa Hasil Usaha (SHU) setelah pajak yang dapat diperoleh pada laporan Perhitungan Hasil Usaha (PHU) karena jika dilihat dari definisi SHU dalam UndangUndang Perkoperasian Pasal 45 Ayat (1), Sisa Hasil Usaha adalah pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi dengan biaya, penyusutan, dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan. Sedangkan untuk istilah penjualan dalam laporan keuangan Credit Union dapat disesuaikan dengan istilah pendapatan. Hal ini dikarenakan,.

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. istilah penjualan biasa digunakan oleh perusahaan dagang atau manufaktur, sedangkan Credit Union merupakan perusahaan yang menjual jasa. Jadi, istilah yang dapat digunakan untuk menggantikan penjualan adalah pendapatan yang dapat diperoleh dalam laporan Perhitungan Hasil Usaha (PHU). 2) Return on Assets (ROA) Mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang dipergunakan. Semakin tinggi nilai dari ROA menunjukan bahwa kinerja perusahaan semakin baik.. Return On Asset dapat dihitung dengan cara membagi laba setelah pajak dengan total aktiva atau aset kemudian dikali dengan 100%. Sama seperti penjelasan untuk NPM, laba setelah pajak dalam laporan keuangan Credit Union, dapat diganti dengan istilah Sisa Hasil Usaha (SHU) setelah pajak. Sedangkan untuk total aktiva, di dalam laporan keuangan Credit Union kita dapat menggunakan istilah total aktiva yang dapat kita temui di dalam neraca komperatif..

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. 3) Return on Equity (ROE). Mengukur kemampuan perusahaan dalam memperoleh laba yang tersedia bagi pemegang saham perusahaan. Semakin tinggi nilai dari ROE menunjukan bahwa kinerja perusahaan semakin baik.. Return On Equity dapat dihitung dengan cara membagi laba setelah pajak dengan modal sendiri kemudian dikali dengan 100%. Laba setelah pajak dalam menghitung ROE sama seperti menghitung NPM dan ROA, istilah yang digunakan dalam laporan keuangan Credit Union adalah Sisa Hasil Usaha (SHU) setelah pajak. Sedangkan untuk istilah modal sendiri, kita dapat menggunakan istilah total modal yang dapat ditemui di dalam neraca komperatif. b.. Rasio Likuiditas Menurut Sartono (2001), rasio likuiditas dinilai untuk melihat kemampuan perusahaan untuk membayar kewajiban finansial jangka pendek tepat pada waktunya. Rasio likuiditas diukur dengan melihat nilai dari Current Ratio dan Quick Ratio..

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. 1) Current Ratio (CR) Mengukur kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendek. Semakin tinggi nilai dari CR menunjukan bahwa kinerja perusahaan semakin baik.. Current Ratio dapat dihitung dengan cara membagi aktiva lancar dengan hutang lancar. Dalam laporan keuangan Credit Union, aktiva lancar dan hutang atau kewajiban lancar dapat diperoleh dalam neraca komparatif. 2) Quick Ratio (QR) Mengukur kemampuan perusahaan untuk membandingkan hutang lancar perusahaan dengan aktiva/aset cepatnya. Semakin tinggi nilai dari QR menunjukkan bahwa kinerja perusahaan semakin baik.. Quick Ratio dapat dihitung dengan cara mengurangi aktiva lancar dengan persediaan lancar kemudian dibagi dengan hutang lancar. Seperti penjelasan pada Current Ratio, aktiva lancar dan hutang lancar dapat diperoleh dalam neraca komparatif, sedangkan untuk persediaan, bisa dianggap nol karena Credit Union merupakan.

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. perusahaan jasa yang di dalam laporan keuangannya tidak memiliki akun persediaan. 2. Perspektif Pelanggan Dalam. perspektif. pelanggan. Balanced. Scorecard,. perusahaan. melakukan identifikasi terhadap pelanggan dan segmentasi pasar yang akan dimasuki. Penjelasan mengenai perspektif pelanggan menurut Kaplan dan Norton (2000) adalah sebagai berikut: Selain keinginan untuk memuaskan dan menyenangkan pelanggan, para manajer unit bisnis juga harus menterjemahkan pernyataan misi dan strategi ke dalam tujuan yang disesuaikan dengan pasar dan pelanggan yang spesifik. Perusahaan harus mengidentifikasi berbagai segmen pasar, baik dalam populasi pelanggan yang ada saat ini maupun pelanggan potensial dan kemudian memilih segmen mana yang akan mereka masuki. Kelompok ukuran pelanggan utama pada umumnya sama untuk semua jenis perusahaan menurut Kaplan dan Norton. Kelompok pengukuran ini terdiri dari ukuran (Yuwono dkk., 2002: 33) : a. Pangsa Pasar (Market Share) Pengukuran ini mencerminkan bagian yang dikuasai perusahaan atas keseluruhan pangsa pasar yang ada, yang meliputi antara lain: jumlah pelanggan, jumlah penjualan, dan volume unit penjualan. b. Retensi Pelanggan (Customer Retention) Mengukur. tingkat. dimana. hubungan dengan konsumen.. perusahaan. dapat. mempertahankan.

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. c. Akuisisi Pelanggan (Customer Acquisition)’’fexdsew32 Mengukur tingkat di mana suatu unit bisnis mampu menarik pelanggan baru atau memenangkan bisnis baru. d. Kepuasan Pelanggan (Customer Satisfaction) Menaksirkan tingkat kepuasan pelanggan terkait dengan kriteria kinerja spesifik dalam value proposition. e. Profitabilitas Pelanggan (Customer Profitability) Mengukur laba bersih dari seorang pelanggan atau segmen setelah dikurangi biaya yang khusus diperlukan untuk mendukung pelanggan tersebut.. Gambar 2.1 : Perspektif Pelanggan Sumber : Robert S. Kaplan dan David P. Norton (2000). Selain itu terdapat kelompok ukuran untuk mengukur proposisi nilai pelanggan. Menurut Kaplan dan Norton (2000: 64), proposisi nilai pelanggan menyatakan atribut yang diberikan perusahaan kepada produk.

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. dan jasanya untuk menciptakan loyalitas dan kepuasan pelanggan dalam segmen pasar sasaran. Kelompok pengukuran ini terdiri dari ukuran : a. Atribut Produk/Jasa Atribut produk/jasa mencakup fungsionalitas produk atau jasa, harga, dan mutu. 1) Waktu Kemampuan memberi tanggapan secara cepat dan terpercaya seringkali merupakan keahlian penting yang dibutuhkan untuk mendapatkan dan mempertahankan bisnis yang berharga dari pelanggan. (Kaplan dan Norton, 2000: 74). 2) Harga Apapun strategi yang diterapkan sebuah unit bisnis, biaya rendah atau diferensiasi, pelanggan akan selalu menaruh perhatian pada harga yang dibayar untuk produk atau jasa yang diterima. Pelanggan yang sensitif bagaimanapun juga akan menyukai para pemasok yang memberikan bukan harga rendah tetapi biaya yang rendah dalam menerima dan menggunakan produk atau jasa (Kaplan dan Norton, 2000: 77). 3) Mutu Ukuran mutu untuk barang manufaktur dapat diukur dengan jumlah barang yang tidak sesuai dengan spesifikasi yang ditentukan. oleh. pelanggan.. Ukuran. mutu. lainnya. adalah.

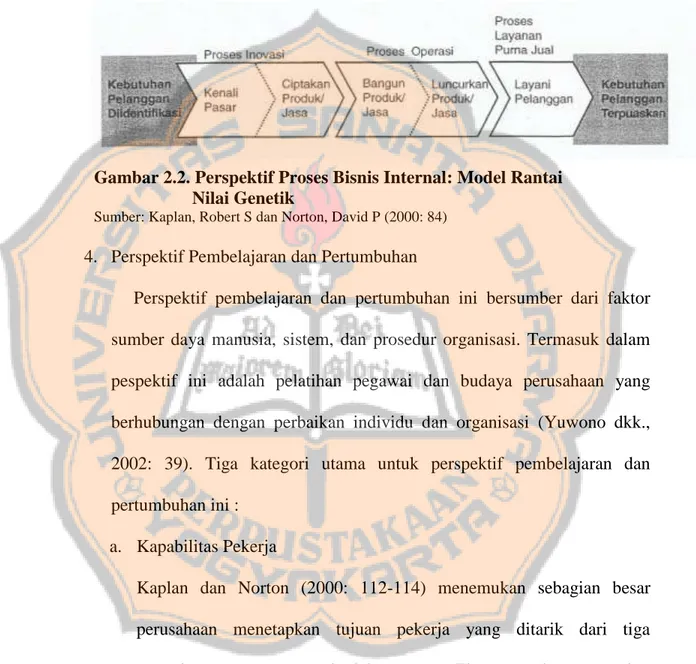

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. pengembalian produk oleh pelanggan, tuntutan garansi, dan permintaan perbaikan. Mutu juga dapat mengacu pada kinerja yang berkaitan dengan dimensi waktu. Ukuran pengiriman yang tepat waktu, sebenarnya adalah sebuah ukuran mutu kinerja perusahaan terhadap ketepatan jadwal sesuai dengan yang dijanjikan (Kaplan dan Norton, 2000: 76-77). b. Hubungan Pelanggan Dimensi hubungan konsumen mencakup penyampaian produk/jasa kepada pelanggan, yang meliputi dimensi waktu tanggap dan penyerahan, serta bagaimana perasaan pelanggan setelah membeli produk/jasa dari perusahaan yang bersangkutan (Kaplan dan Norton, 2000: 64). c. Citra dan Reputasi Dimensi citra dan reputasi menggambarkan faktor-faktor tak terwujud yang membuat pelanggan tertarik kepada suatu perusahaan. Sebagian perusahaan, melalui pengiklanan dan mutu produk serta jasa yang diberikan, mampu menghasilkan loyalitas pelanggan jauh melampaui berbagai aspek produk dan jasa yang berwujud (Kaplan dan Norton, 2000: 66). 3. Perspektif Proses Bisnis Internal Dalam perspektif ini, manajemen mengidentifikasi proses bisnis internal yang kritis yang harus diunggulkan perusahaan. Scorecard dalam.

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. pespektif ini memungkinkan manajer untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk dan atau jasa mereka sesuai dengan spesifikasi pelanggan. Kaplan dan Norton membagi proses bisnis internal ke dalam (Yuwono dkk., 2002: 36-39) : a. Proses Inovasi Dalam proses ini, unit bisnis menggali pemahaman tentang kebutuhan laten dari pelanggan dan menciptakan produk dan jasa yang mereka butuhkan. Proses inovasi dalam perusahaan biasanya dilakukan oleh bagian R & D sehingga keputusan pengeluaran suatu produk ke pasar telah memenuhi syarat pemasaran dan didasarkan pada kebutuhan pasar. b. Proses Operasi Proses operasi adalah proses untuk membuat dan menyampaikan produk/jasa. Aktivitas di dalam proses operasi terbagi ke dalam dua bagian yaitu proses pembuatan produk dan proses penyampaian produk kepada pelanggan. Pengukuran kinerja yang terkait dalam proses operasi dikelompokkan pada waktu, kualitas, dan biaya. c. Proses Pelayanan Purna Jual Proses ini merupakan jasa pelayanan pada pelanggan setelah penjualan produk/jasa tersebut dilakukan. Perusahaan dapat mengukur apakah upayanya dalam pelayanan purna jual ini telah memenuhi harapan.

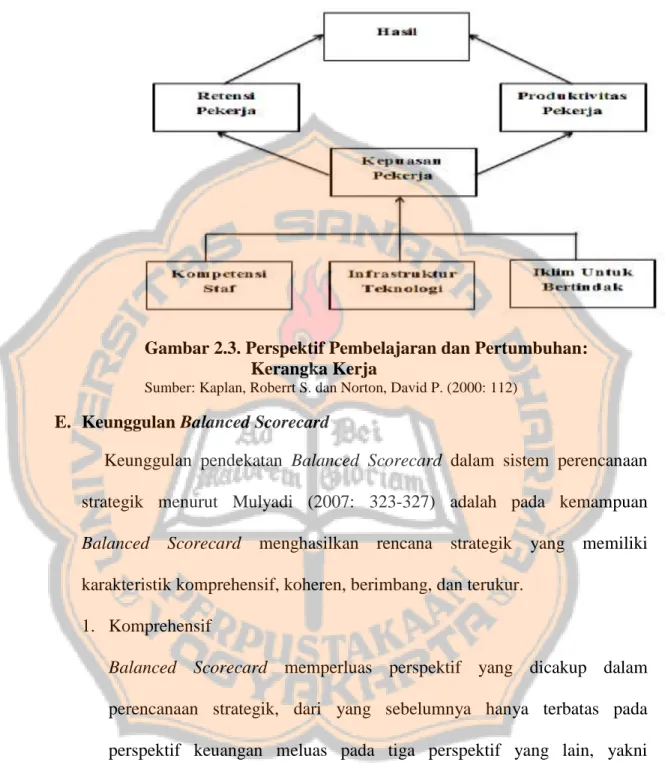

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. pelanggan dengan menggunakan tolak ukur yang bersifat kualitas, biaya, dan waktu.. Gambar 2.2. Perspektif Proses Bisnis Internal: Model Rantai Nilai Genetik Sumber: Kaplan, Robert S dan Norton, David P (2000: 84). 4. Perspektif Pembelajaran dan Pertumbuhan Perspektif pembelajaran dan pertumbuhan ini bersumber dari faktor sumber daya manusia, sistem, dan prosedur organisasi. Termasuk dalam pespektif ini adalah pelatihan pegawai dan budaya perusahaan yang berhubungan dengan perbaikan individu dan organisasi (Yuwono dkk., 2002: 39). Tiga kategori utama untuk perspektif pembelajaran dan pertumbuhan ini : a. Kapabilitas Pekerja Kaplan dan Norton (2000: 112-114) menemukan sebagian besar perusahaan menetapkan tujuan pekerja yang ditarik dari tiga pengukuran utama yang berlaku umum. Tiga pengukuran tersebut adalah :.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. 1) Kepuasan Pekerja Pekerja yang puas merupakan pra-kondisi bagi meningkatnya produktivitas, daya tanggap, mutu, dan layanan pelanggan. Perusahaan biasanya mengukur kepuasan pekerja dengan survei tahunan atau survei rutin di mana persentase tertentu dari pekerja yang dipilih secara acak di survei setiap bulan. Para pekerja dapat diminta menilai perasaan mereka pada skala 1 sampai 3 atau 1 sampai 5, dengan ujung yang paling rendah diberi sebutan “tidak puas”, dan pada ujung yang paling tinggi dengan sebutan “sangat puas”. 2) Retensi Pekerja Tujuan retensi pekerja adalah untuk mempertahankan selama mungkin para pekerja yang diminati perusahaan. Para pekerja yang bekerja dalam jangka yang lama dan loyal membawa nilai perusahaan, pengetahuan tentang berbagai proses organisasional, dan diharapkan sensitivitasnya terhadap kebutuhan para pelanggan. Retensi pekerja pada umumnya diukur dengan persentase keluarnya pekerja yang memegang jabatan kunci. 3) Produktivitas Pekerja Tujuan adalah membandingkan keluaran yang dihasilkan oleh para pekerja. dengan. jumlah. pekerja. yang. dikerahkan. untuk. menghasilkan keluaran tersebut. Ada banyak cara untuk mengukur.

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. produktivitas pekerja. Ukuran produktivitas yang paling sederhana adalah pendapatan per pekerjaan. Dengan semakin efektifnya pekerja dalam menjual lebih banyak produk dan jasa dengan nilai tambah yang meningkat, pendapatan per pekerja seharusnya juga meningkat. b. Kapabilitas Sistem Informasi Kaplan dan Norton (2000: 116) menjelaskan mengenai kapabilitas sistem informasi sebagai berikut: Jika ingin agar para pekerja bekerja secara efektif dalam lingkungan kompetitif dunia bisnis dewasa ini, perlu didapat banyak informasi. Para pekerja garis depan perlu mendapatkan informasi yang akurat dan tepat waktu tentang setiap hubungan antara perusahaan dan pelanggan, sehingga dapat ditentukan seberapa besar upaya yang harus dijalankan tidak hanya untuk memuaskan pelanggan dalam hubungan atau transaksi dengan perusahaan, tetapi juga mempelajari dan berusaha memuaskan kebutuhan pelanggan yang sedang muncul. c. Motivasi, Pemberdayaan, dan Keselarasan Untuk motivasi, pemberdayaan, dan keselarasan, Kaplan dan Norton (2000: 118) menjabarkannya sebagai berikut: Meskipun pekerja yang terampil dilengkapi dengan akses kepada informasi yang luas, tidak akan memberi kontribusi bagi keberhasilan perusahaan jika mereka tidak termotivasi bertindak untuk kepentingan terbaik perusahaan, atau jika mereka tidak diberikan kebebasan membuat keputusan dan mengambil tindakan. Oleh karena itu, faktor yang ketiga dalam perspektif ini terfokus kepada iklim perusahaan yang mendorong timbulnya motivasi dan inisiatif pekerja..

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. Gambar 2.3. Perspektif Pembelajaran dan Pertumbuhan: Kerangka Kerja Sumber: Kaplan, Roberrt S. dan Norton, David P. (2000: 112). E. Keunggulan Balanced Scorecard Keunggulan pendekatan Balanced Scorecard dalam sistem perencanaan strategik menurut Mulyadi (2007: 323-327) adalah pada kemampuan Balanced Scorecard. menghasilkan rencana strategik. yang memiliki. karakteristik komprehensif, koheren, berimbang, dan terukur. 1. Komprehensif Balanced Scorecard memperluas perspektif yang dicakup dalam perencanaan strategik, dari yang sebelumnya hanya terbatas pada perspektif keuangan meluas pada tiga perspektif yang lain, yakni customer, proses, serta pembelajaran dan pertumbuhan. Perluasan perspektif rencana strategik pada perspektif nonkeuangan tersebut menghasilkan manfaat seperti:.

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. a.. Menjanjikan. kinerja. keuangan. yang. berlipatganda. dan. berkesinambungan, karena dalam perencanaan, perhatian dan usaha personel difokuskan kepada perspektif nonkeuangan – perspektif yang di dalamnya terletak pemacu sesungguhnya kinerja keuangan. b. Memampukan perusahaan untuk memasuki lingkungan bisnis yang kompleks, karena Balanced Scorecard menghasilkan rencana yang mencakup perspektif luas (keuangan, customer, proses, serta pembelajaran dan pertumbuhan), sehingga rencana yang dihasilkan mampu dengan kompleks merespon perubahan lingkungan. 2. Koheren Balanced Scorecard mewajibkan personel membangun hubungan sebabakibat (causal relationship) di antara berbagai sasaran strategik yang dihasilkan dalam perencanaan strategik. Setiap sasaran strategik yang ditetapkan dalam perspektif nonkeuangan harus mempunyai hubungan kausal dengan sasaran keuangan, baik secara langsung maupun tidak langsung. 3. Berimbang Keseimbangan sasaran strategik dalam keempat perspektif yang dihasilkan sistem perencanaan strategik untuk menghasilkan kinerja keuangan yang berkesinambungan. Harus ada keseimbangan diantara keempat perspektif yang ada, jika tidak maka hal tersebut akan memengaruhi kemampuan perusahaan dalam menghasilkan kinerja keuangan dalam jangka panjang..

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. 4. Terukur Balanced Scorecard dapat mengukur sasaran-sasaran strategik yang sulit diukur, termasuk mengukur perspektif nonkeuangan yang memang sulit diukur.. Dengan. Balanced. Scorecard,. sasaran. pada. perspektif. nonkeuangan tersebut dapat ditentukan ukurannya agar dapat dikelola, sehingga dapat diwujudkan. F. Manfaat Balanced Scorecard Kaplan dan Norton (2000: 17) mengemukakan beberapa manfaat dari konsep pengukuran kinerja Balanced Scorecard, yaitu : 1. Mengklarifikasi dan menghasilkan konsensus mengenai strategi. 2. Mengkomunikasikan strategi ke seluruh perusahaan. 3. Menyelaraskan berbagai tujuan departemen dan pribadi dengan strategi perusahaan. 4. Mengkaitkan berbagai tujuan strategis dengan sasaran jangka panjang dan anggaran tahunan. 5. Mengidentifikasi dan menyelaraskan berbagai inisiatif strategis. 6. Melaksanakan peninjauan ulang strategis secara periodik dan sistematis. 7. Mendapatkan umpan balik yang dibutuhkan untuk mempelajari dan memperbaiki startegi. G. Konsep Credit Union 1. Pengertian Credit Union Credit Union terdiri atas dua kata yang berasal dari bahasa Latin, yaitu credit adalah credere yang berarti saling percaya dan union yang berarti kumpul. Jadi, arti dari Credit Union adalah kumpulan orang-orang yang saling percaya. Di Indonesia sendiri, Credit Union diterjemahkan sebagai Koperasi Kredit..

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. Munaldus, dkk. (2012) mengatakan bahwa beberapa literatur menyampaikan pendapatnya mengenai definisi Credit Union, walaupun berbeda cara penyampaiannya namun tetap memiliki pengertian yang sama. Penjelasan mengenai Credit Union menurut Munaldus seperti berikut: Koperasi keuangan yang tidak mencari keuntungan (not-for-profit) yang kehadirannya bertujuan melayani para anggota yang berada dalam satu ikatan pemersatu (common-bond) seperti wilayah tempat tinggal, profesi, tempat kerja, dan lain-lain. Dan tujuan dari Credit Union ini adalah melayani para anggota agar permasalahan dan kebutuhan keuangan mereka teratasi. Credit Union tidak berorientasi untuk mencari keuntungan karena pendapatan usaha dikembalikan kepada penabung dalam bentuk suku bunga simpanan yang lebih tinggi dan suku bunga pinjaman lebih rendah dari lembaga keuangan lain. Jadi, Credit Union membantu anggota agar mau dan mampu membantu para anggota lainnya secara keuangan (to help members help one another financially). Selain itu tujuan utama dari Credit Union adalah melayani kebutuhan para anggotanya. Sisa hasil usaha (surplus) dibagikan dalam bentuk dividen, biaya bunga simpanan, dan peningkatan pelayanan kepada anggota setelah kebutuhan cadangan terpenuhi. 2. Prinsip-Prinsip Credit Union Pihak WOCCU (World Council of Credit Unions) mengeluarkan Operating Principles yang harus diterapkan secara konsisten oleh entitas bernama CU. Munaldus, dkk. (2012: 31-34) menjabarkan masing-masing prinsip dari CU tersebut, yaitu: a) Struktur yang Demokratis 1) Keanggotaan terbuka dan sukarela.

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. Keanggotaan di CU adalah terbuka dan sukarela terhadap semua orang yang berada dalam ikatan pemersatu (common bond) yang dapat memanfaatkan pelayanan CU, dan bersedia memikul tanggung jawab bersama. 2) Pengawasan demokratis Para anggota CU memiliki hak yang sama untuk memilih (satu anggota satu suara) dan berpartisipasi di dalam membuat keputusan yang memengaruhi kemajuan CU, tanpa memperhatikan jumlah simpanan atau bunga atau volume bisnis. 3) Tidak diskriminatif Credit Union tidak dikriminatif terhadap semua latar belakang anggota, termasuk suku, orientasi, kebangsaan, seks, agama, dan politik. b) Pelayanan kepada Anggota 1) Distribusi kepada anggota Surplus (pendapatan bersih) yang diperoleh dari kegiatan usaha CU setelah menutupi biaya-biaya yang ada, akan menjadi milik anggota dan bermanfaat bagi anggota sehingga tak seorang pun anggota atau kelompok merasa dirugikan. 2) Membangun stabilitas keuangan Perhatian utama CU adalah untuk membangun kekuatan keuangan yang meliputi tersedianya dana cadangan yang memadai, dan.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. pengendalian internal yang akan memastikan pelayanan kepada anggota berkelanjutan. 3) Pelayanan kepada anggota Pelayanan. Credit. Union. diarahkan. untuk. meningkatkan. kesejahteraan sosial ekonomi semua anggota. c) Tujuan Sosial 1) Pendidikan yang terus menerus Credit Union secara aktif melaksanakan pendidikan kepada para anggota, pengurus, pengawas, komite, dan staf, serta kepada masyarakat umum berdasarkan prinsip-prinsip menolong diri sendiri dalam kebersamaan, demokrasi, sosial, dan ekonomi. 2) Kerja sama antarkoperasi (Credit Union) Credit Union dalam kapasitasnya secara aktif bekerja sama dengan Credit Union yang lain, koperasi, dan berbagai lembaga pada tingkat lokal, nasional, maupun internasional agar mampu memberikan pelayanan terbaik kepada anggota dan masyarakat. 3) Tanggung jawab sosial Melanjutkan cita-cita dan keyakinan para pionir koperasi dengan mewujudkan pembangunan manusia dan pembangunan sosial. Citacita Credit Union adalah memperluas pelayanan kepada semua orang yang membutuhkan dan dapat mempergunakannya..

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. H. Hukum yang Melandasi Koperasi Koperasi merupakan salah satu komponen penting dalam penggerak ekonomi di Indonesia sebagai usaha bersama dan berdasarkan asas kekeluargaan dan semangat gotong royong sebagaimana tercantum dalam Pasal 33 ayat (1) Undang-Undang Dasar 1945. Peraturan mengenai Perkoperasian semakin jelas dengan dibuatnya Undang-Undang Nomor 25 Tahun 1992. Undang-Undang ini sebelumnya sudah pernah diperbaharui dengan Undang-Undang Nomor 17 Tahun 2012. Namun, karena ada beberapa pihak yang mengajukan permohonan kepada Mahkamah Konstitusi untuk membatalkan Undang-Undang No. 17/2012, maka Undang-Undang tentang Perkoperasian dikembalikan kepada UU No. 25/1992. Pihak-pihak pemohon tersebut menilai Undang-Undang No. 17/2012 telah mengebiri asas kekeluargaan serta filosofi gotong royong, yang menjadi jiwa dan roh koperasi, seperti diatur dalam konstitusi Undang-Undang Dasar 1945. Akibatnya, Koperasi tidak berbeda dengan entitas perseroan dengan pembatasan jenis usaha. Maka dari itu, berdasarkan Putusan Mahkamah Konstitusi dengan No. 28/PUU-XI/2013, Undang-Undang No. 17/2012 dibatalkan dan digantikan kembali dengan Undang-Undang No. 25 Tahun 1992 hingga terbitnya peraturan yang baru..

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. I. Kerangka Pemikiran Kerangka berfikir merupakan alur berfikir yang digunakan dalam sebuah penelitian yang digambarkan secara keseluruhan dan sistematis. Dalam penelitian ini digunakan kerangka berpikir yang diperoleh dari teori yang sudah dijabarkan sebelumnya. Penelitian ini menilai kinerja dari Credit Union Padat Asih terhadap perspektif finansial dan non-finansial yakni perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, serta perspektif pembelajaran dan pertumbuhan dengan menggunakan metode Balanced Scorecard..

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. Analisis Kinerja Credit Union Menggunakan Metode Balance Scorecard Pada Credit Union Padat Asih. Perspektif Pelanggan. Perspektif Keuangan. Perspektif Proses Bisnis. Perspektif Pembelajaran dan Pertumbuhan. Internal. Rasio Profitabilitas a. b. c.. Net Profit Margin Return on Assets Return on Equity. a. Kepuasan Anggota b. Retensi Anggota c. Akuisisi Anggota. a. Proses Inovasi b. Proses Operasi c. Proses Purna Jual. Rasio Likuiditas. a. Kepuasan Karyawan b. Kapabilitas Sistem Informasi c. Motivasi, Pemberdayaa n, dan Keselarasan. a. Current Ratio b. Quick Ratio. Analisis dan Pembahasan. HASIL Gambar 2.4 : Kerangka Pemikiran. KESIMPULAN.

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. J. Penelitian Terdahulu Kholifaturrohmah. (2010). dari. Universitas. Sebelas. Maret. pernah. melakukan penelitian yang berjudul, “Pengukuran Kinerja Dengan Balance Scorecard Pada Unit Simpan Pinjam Koperasi Serba Usaha (KSU) Mekar Surya Karanganyar Tahun 2010”. Tujuan dari penelitian ini adalah untuk mengetahui kinerja Unit Simpan Pinjam Koperasi Serba Usaha (KSU) Mekar Surya Karanganyar apabila diukur dengan menggunakan konsep balance scorecard melalui empat perspektif sehingga dapat dijadikan sebagai informasi bagi manajemen dalam menilai kinerja perusahaan. Penelitian ini menggunakan metode penelitian deskriptif dengan pendekatan analisis kualitatif. Teknik pengumpulan data yang digunakan adalah metode interaktif melalui wawancara, observasi, dan dokumentasi. Hasil dari penelitian ini, untuk perspektif keuangan dinilai cukup dengan melihat dari pendapatan, SHU, efisiensi biaya, rasio modal terhadap total aktiva yang mengalami penurunan. Namun tetap terdapat beberapa aspek dalam keuangan yang mengalami peningkatan yaitu cash ratio dan rasio rentabilitas modal. Dari perspektif pelanggan dan perspektif proses bisnis internal secara umum dinilai sudah baik dilihat dari akuisisi pelanggan dan peningkatan proses inovasi, operasi, maupun layanan purna jual yang sudah mengalami peningkatan. Sedangkan untuk perspektif pembelajaran dan pertumbuhan dinilai cukup dengan melihat rasio retensi karyawan yang mengalami peningkatan namun tidak signifikan..

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. Penelitian dengan karakteristik yang hampir sama juga pernah dilakukan oleh Astuti (2015) dari Universitas Sanata Dharma dengan judul, “Penilaian Kinerja Perusahaan Dengan Menggunakan Metode Balanced Scorecard. Studi Kasus pada Credit Union Bererod Gratia Yogyakarta”. Tujuan penelitian ini dimaksudkan untuk mengetahui kinerja Credit Union Bererod Gratia apabila diukur dengan metode Balance Scorecard. Teknik pengumpulan data yang digunakan adalah wawancara, observasi, serta pendokumentasian. Dari pengujian terhadap empat perspektif yang ada, diperoleh hasil yang baik untuk semua perspektif yang diteliti. Perspektif keuangan yang dinilai dari rasio profitabilitas mengalami peningkatan pada tahun 2011 sampai dengan 2013. Penilaian pada perspektif pelanggan dan perspektif pembelajaran dan pertumbuhan dilakukan dengan menggunakan Multialtribute Attitude Model (MAM) untuk mengetahui tingkat kepuasan pelanggan, karyawan, dan manajer. Pada kuisioner para anggota yang menunjukkan kondisi yang baik, Credit Union Bererod Gratia mampu memberikan kepuasan pelayanan kepada anggota dan dilihat dari retensi anggota dan akuisisi anggota CU mampu mempertahankan anggota lamanya dan menambah anggota baru. Dari perspektif proses bisnis internal juga dinilai baik dilihat dari kemampuan CU melakukan proses inovasi, operasi, dan pelayanan purna jual. Dari perspektif pertumbuhan dan pembelajaran, Credit Union dinilai baik dengan melihat kuisioner yang diberikan kepada para karyawan dan kemampuan sistem.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 35. informasi dan penilaian terhadap motivasi, pemberian, dan pembatasan wewenang menunjukan kondisi yang baik. Penelitian mengenai penilaian kinerja dengan metode Balanced Scorecard juga pernah dilakukan oleh Rahmadani (2008) dari Universitas Islam Negeri Malang dengan judul, “Penerapan Model Pengukuran Kinerja Balanced Scorecard pada Unit Usaha Sapronak Koperasi Agro Niaga (KAN) Jabung Malang”. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis kinerja unit usaha sapi perah dengan menggunakan pengukuran metode Balance Scorecard. Jenis penelitian yang akan dilakukan ini adalah kualitatif dengan pendekatan deskriptif dengan teknik pengumpulan data yang digunakan adalah melalui observasi, interview, dan dokumentasi. Hasil dari penelitian ini, diketahuai bahwa tiga perspektif yakni perspektif keuangan, proses bisnis internal, dan pertumbuhan dan pembelajaran memperoleh nilai cukup sehat. Perspektif keuangan dinilai melalui rasio likuiditas, Return On Investment, profit margin on sales, dan growth rate in sales yang menunjukkan penurunan tetapi juga ada yang mengalami kenaikan. Perspektif proses bisnis internal dinilai dari indikator cycle time yang tidak ada kendala berarti dan indikator yield rate yang mengalami kenaikan pada tahun 2005 dan 2006 walaupun pada tahun 2007 mengalami penurunan yang menandakan bahwa masih kurang optimalnya Koperasi Agro Niaga (KAN) memanfaatkan kapasitas yang ada. Perspektif pelanggan menunjukkan hasil yang sehat dimana dari penelitian ini menunjukkan peningkatan pada pelanggaran baru.

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. perusahaan pada tahun 2007 dan penurunan pada pelanggan lama yang sulit dipertahankan oleh perusahaan. Selanjutnya adalah penelitian yang dilakukan oleh Gemilang (2015) dari Universitas Sanata Dharma dengan judul, “Penilaian Kinerja Rumah Sakit Menggunakan Balanced Scorecard. Studi Kasus pada Rumah Sakit Palang Biru Gombong”. Dalam penelitian ini, peneliti menggunakan Multialtribute Attitude Model (MAM) untuk menilai perspektif pelanggan, proses bisnis internal, dan pertumbuhan dan pembelajaran. Hasil dari penelitian ini pada perspektif pelanggan serts perspektif pertumbuhan dan pembelajaran menunjukkan hasil yang sangat baik ditunjukkan oleh para pasien dan karyawan terhadap kinerja rumah sakit. Pada perspektif proses bisnis internal menunjukkan hasil cukup baik dari hasil perhitungan kuisioner kepala bagian pada rumah sakit. Perspektif keuangan menunjukkan hasil yang kurang baik karena pada rasio ekonomis menunjukkan hasil yang tidak ekonomis, namun pada rasio efisiensi dan efektifitas sudah menunjukkan hasil yang baik..

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN. A. Jenis Penelitian Jenis penelitian yang akan digunakan pada penelitian ini adalah metode penelitian kombinasi (mixed methods). Mixed methods adalah jenis penelitian dimana terdapat penggabungan antara dua jenis metode penelitian yaitu metode kuantitatif dan metode kualitatif. Metode kuantitatif adalah metode dengan data berupa angka-angka, sedangkan metode kualitatif adalah metode dengan data berupa kata atau kalimat. Dalam penelitian ini, peneliti menggunakan bentuk penelitian studi kasus pada Credit Union Padat Asih, Jakarta. Studi kasus merupakan penelitian yang meneliti atau berfokus hanya pada satu objek tertentu, yang diteliti secara rinci selama kurun waktu yang telah ditentukan. Hasil dari penelitian ini hanya berlaku bagi objek yang diteliti untuk kurun waktu tertentu. Jadi, hasil penelitian ini hanya berlaku untuk Credit Union Padat Asih dan bukan untuk Credit Union atau perusahaan yang lain. B. Tempat dan Waktu Penelitian 1. Tempat Penelitian Penelitian akan dilakukan di Credit Union Padat Asih yang beralamat di Jalan Pejuangan No. 14, Kebon Jeruk, Jakarta Barat.. 37.

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. 2. Waktu Penelitian Penelitian akan dilakukan pada bulan Desember 2015. C. Subjek dan Objek Penelitian 1. Subjek Penelitian a. Manajer Credit Union Padat Asih. b. Para Karyawan Credit Union Padat Asih. c. Anggota Credit Union Padat Asih. 2. Objek Penelitian a. Laporan Keuangan Credit Union Padat Asih tahun 2012-2014. b. Hasil wawancara dengan manajer Credit Union Padat Asih. c. Hasil kuisioner yang diisikan oleh manajer, karyawan, dan anggota Credit Union Padat Asih. D. Teknik Pengumpulan Data 1. Wawancara Teknik pengumpulan data melalui dialog langsung antara peneliti dengan manajer Credit Union dengan mengajukan beberapa pertanyaan mengenai keadaan di dalam Credit Union. 2. Kuesioner Teknik pengumpulan data dengan memberikan pernyataan tertulis yang diberikan kepada manajer, karyawan, dan para anggota. Kuesioner ini merupakan pengembangan kuisioner dari penelitian Astuti (2015) yang akan digunakan untuk memperoleh data. Pada penelitian kali ini, peneliti.

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. menambahkan dua pernyataan pada kuesioner anggota yaitu pernyataan nomor dua yang berisi jasa simpanan yang diberikan telah sesuai dengan harga dan bunga yang ditentukan dan pernyataan nomor 4 yang berisi jasa yang tersedia di CU dalam hal simpanan sesuai dengan keinginan dan kebutuhan konsumen. 3. Observasi Teknik pengumpulan data yang digunakan untuk menambah informasi dan tingkat keyakinan dengan melihat secara langsung keadaan di Credit Union. 4. Dokumentasi Teknik pengumpulan data dengan mengambil data berupa data keuangan Credit Union, data anggota, profil Credit Union, dan data pola kebijakan pada Credit Union. E. Jenis dan Sumber Data 1. Data Primer Data primer merupakan sumber data yang diperoleh langsung dari tempat penelitian. Data primer dari penelitian ini seperti hasil wawancara dengan manajer dan hasil kuisioner yang telah disebar ke para anggota, karyawan, dan manajer CU Padat Asih. 2. Data Sekunder Data sekunder merupakan sumber data yang diperoleh secara tidak langsung oleh peneliti. Data sekunder pada penelitian ini adalah internet.

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. dan buku RAT (Rapat Anggota Tahunan) CU Padat Asih tahun 20122014. F. Populasi dan Sampel Di dalam penelitian ini terdapat tiga populasi yaitu populasi anggota, karyawan, dan manajer Credit Union Padat Asih. 1. Populasi anggota digunakan untuk menilai perspektif pelanggan. Sampel yang akan diambil sebanyak 50 responden. Teknik pengambilan sampel pada penelitian ini adalah secara Nonprobability Sampling dengan menggunakan metode Sampling Insidental. Sampling Insidental adalah teknik penentuan sampel berdasarkan kebetulan saja, yakni siapa saja yang secara kebetulan/insidental bertemu dengan peneliti dapat digunakan sebagai sampel, bila dipandang orang yang kebetulan ditemui itu cocok sebagai sumber data (Sugiyono, 2012). Peneliti menggunakan Sampling Insidental karena adanya keterbatasan waktu penelitian. Kesimpulan dari kuesioner pelanggan hanya akan berlaku untuk 50 responden tersebut. 2. Populasi karyawan digunakan untuk menilai perspektif pembelajaran dan pertumbuhan. Jumlah karyawan pada Credit Union Padat Asih hanya terdiri dari 3 orang, maka seluruh populasi karyawan akan diteliti. 3. Populasi manajer digunakan untuk menilai perspektif pembelajaran dan pertumbuhan. Jumlah manajer pada Credit Union Padat Asih hanya terdiri dari 1 orang, maka seluruh populasi manajer akan diteliti..

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. G. Teknik Pengujian Instrumen 1. Uji Validitas Hasil penelitian yang valid bila terdapat kesamaan antara data yang terkumpul dengan data yang sesungguhnya terjadi pada objek yang diteliti. Instrumen yang valid berarti alat ukur yang digunakan untuk mendapatkan data (mengukur) itu valid. Valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur (Sugiyono, 2012:168). Uji validitas ini akan dilakukan dengan menggunakan program SPSS versi 21. Uji validitas ini digunakan untuk mengukur tingkat valid dari hasil kuisioner yang akan dilakukan pada perspektif pelanggan dan perspektif pembelajaran dan pertumbuhan. Dalam uji validitas ini, instrumen akan dikatakan valid apabila nilai r hitung lebih besar dari nilai r tabel (r hitung > r tabel). 2. Uji Reliabilitas Hasil penelitian yang reliabel, bila terdapat kesamaan data dalam waktu yang berbeda. Instumen yang reliabel adalah instrumen yang bila digunakan beberapa kali untuk mengukur obyek yang sama, akan menghasilkan data yang sama (Sugiyono, 2012:168). Uji reliabilitas ini akan dilakukan dengan menggunakan program SPSS versi 21. Uji reliabilitas ini akan digunakan untuk mengukur tingkat reliabel dari hasil kuisioner yang akan dilakukan pada perspektif pelanggan dan perspektif pembelajaran dan pertumbuhan. Uji reliabilitas dilakukan dengan.

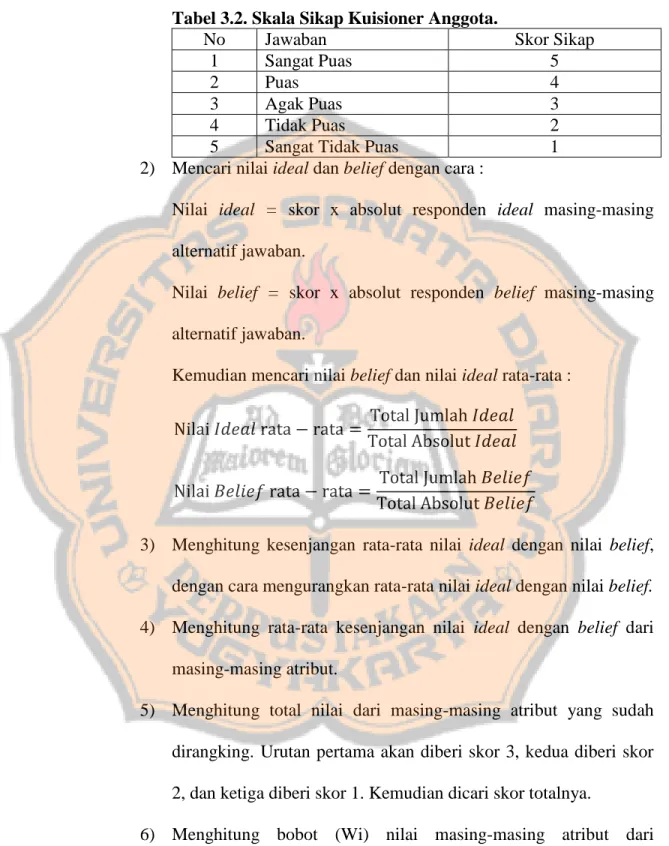

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. membandingkan nilai alpha dengan kriteria yang ada. Interprestasi mengenai besarnya koefisien reliabilitas adalah sebagai berikut: Tabel 3.1 Tingkat Reliabilitas Berdasarkan Nilai Alpha Alpha Tingkat Reliabilitas 0,00 s.d. 0,20 Kurang Reliabel > 0,20 s.d. 0,40 Agak Reliabel > 0,40 s.d. 0,60 Cukup Reliabel > 0,60 s.d. 0,80 Reliabel > 0,80 s.d. 1,00 Sangat Reliabel Sumber: Astuti (2015) H. Teknik Analisis Data Teknik analisis data yang akan dilakukan dalam penelitian untuk penilaian kinerja Credit Union ini adalah teknik analisis menggunakan metode Balanced Scorecard. Penilaian kinerja dengan Balanced Scorecard ini akan fokus terhadap empat perspektif yang ada. 1. Perspektif Keuangan Pada perspektif ini akan dilakukan penilaian dengan menghitung data dari laporan keuangan Credit Union dengan penghitungan melalui rasio profitabilitas dan rasio likuiditas yang akan disesuaikan dengan kondisi dari Credit Union. a. Rasio Profitabilitas Rasio profitabilitas yang akan diukur untuk mengukur perspektif keuangan dari Credit Union Padat Asih adalah sebagai berikut: 1) Keuntungan Bersih (Net Profit Margin - NPM).

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. Kriteria NPM menurut Peraturan Menteri Negara Koperasi dan Usaha. Kecil. dan. Menengah. Republik. Indonesia. No.. 06/Per/M.KUKM/V/2006 dalam Kurniawan dan Lestari (2011) : a) ≥ 15%. : Sangat Baik. b) > 10% s/d < 15%. : Baik. c) > 5% s/d < 10%. : Cukup. d) > 1% s/d < 5%. : Kurang. e) ≤ 1%. : Sangat Kurang. 2) Tingkat Pengembalian Aset (Return on Assets - ROA). Kriteria ROA menurut Peraturan Menteri Negara Koperasi dan Usaha. Kecil. dan. Menengah. Republik. Indonesia. No.. 06/Per/M.KUKM/V/2006 dalam Kurniawan dan Lestari (2011) : a) ≥ 10%. : Sangat Baik. b) > 7% s/d < 10%. : Baik. c) > 3% s/d < 7%. : Cukup. d) > 1% s/d < 3%. : Kurang. e) ≤ 1%. : Sangat Kurang.

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 44. 3) Tingkat Pengembalian Modal Sendiri (Return on Equity - ROE). Kriteria ROE menurut Peraturan Menteri Negara Koperasi dan Usaha. Kecil. dan. Menengah. Republik. Indonesia. No.. 06/Per/M.KUKM/V/2006 dalam Kurniawan dan Lestari (2011) : a) ≥ 21%. : Sangat Baik. b) > 15% s/d < 21%. : Baik. c) > 9% s/d < 15%. : Cukup. d) > 3% s/d < 9%. : Kurang. e) ≤ 3%. : Sangat Kurang. b. Rasio Likuiditas Rasio likuiditas yang akan diukur untuk mengukur perspektif keuangan dari Credit Union Padat Asih adalah sebagai berikut: 1) Rasio Lancar (Current Ratio - CR). Kriteria CR menurut Peraturan Menteri Negara Koperasi dan Usaha. Kecil. dan. Menengah. Republik. Indonesia. No.. 06/Per/M.KUKM/V/2006 dalam Kurniawan dan Lestari (2011) : a) 200% s/d 250%. : Sangat Baik. b) 175% s/d < 200% atau > 250% s/d 275%. : Baik.

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45. c) 150% s/d < 175% atau > 275% s/d 300%. : Cukup. d) 125% s/d < 150% atau > 300% s/d 325%. : Kurang. e) < 125% atau > 325%. : Sangat Kurang. 2) Rasio Cepat (Quick Ratio - QR). Kriteria QR menurut Peraturan Menteri Negara Koperasi dan Usaha. Kecil. dan. Menengah. Republik. Indonesia. No.. 96/Kep/M.KUKM/IX/2004 dalam Ni’mah (2011) : a) 175% s/d 200%. : Sangat Baik. b) 150% s/d 174%. : Baik. c) 125% s/d 149%. : Cukup. d) 100% s/d 125%. : Kurang. e) < 100%. : Sangat Kurang. Setelah melakukan perhitungan dan menentukan hasil tersebut ke dalam kriteria yang telah ditentukan pada kelima rasio di atas, peneliti kemudian membuat penilaian untuk menentukan nilai dari perspektif keuangan secara keseluruhan, sebagai berikut : a.. Menentukan poin dari masing-masing kriteria yang diperoleh setiap rasio. 1) Kriteria Sangat Baik. : 5 Poin.. 2) Kriteria Baik. : 4 Poin..

Gambar

+7

Garis besar

Dokumen terkait

Writing can achieve the expected goals that are written by not leaving the rules that apply in English grammar, suitability of subject and verb, write a sentence or

Kelompok Kerja Unit Layanan Pengadaan (Pokja ULP) Jasa Konsultansi dan Jasa Lainnya pada Biro-Biro dan Pusat-Pusat di Sekretariat Jenderal Kecuali Pusat K3,

Oleh karena itu, pembuatan aplikasi ini dimaksudkan untuk memberikan masukan bagi seseorang yang benar-benar ingin mengatur kondisi ideal tubuhnya dengan menjaga pola kebutuhan

Guru memberikan pengantar singkat, misalnya menjelaskan kondisi Indonesia pada sekitar abad ke- 15 yang kaya hasil bumi, pertanian dan perkebunan. Aktivitas perdagangan

Pada game ini akan terlihat bagaimana sebenarnya kemampuan efisiensi kemampuan software open source dalam menangani pembuatan sebuah game yang sangat baik sekali untuk para

Pendaftaran dan pengambilan D okumen Pengadaan

Pada Penulisan ilmiah ini, penulis mencoba membuat suatu aplikasi yang menerangkan jalannya proses dengan menampilkan grafik dari setiap proses pencarian akarnya menggunakan

melaksanakan koordinasi teknik operasional untuk mobilisasi wajib KTP dalam perekaman E KTP dan distribusi E KTP dengan Kelompok Kerja (Pokja) Desk E KTP Kabupaten Bantul