Analisis hubungan biaya kualitas dengan persentase produk cacat : studi kasus di PT Kusumahadi Santosa Karanganyar, Surakarta

Bebas

111

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ANALISIS HUBUNGAN BIAYA KUALITAS DENGAN PERSENTASE PRODUK CACAT Studi Kasus di PT Kusumahadi Santosa Karanganyar, Surakarta. SKRIPSI Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. OLEH: Monika Ruti Nugrahita NIM: 122114122. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2016. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ii.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. iii.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. PERSEMBAHAN. “Serahkanlah segala kekuatiranmu kepada-Nya, sebab Ia yang memelihara kamu.” (1 Petrus 5:7). “Hidup itu sederhana, tapi kita yang membuat hidup menjadi rumit.” (Confucius). “Hargailah usahamu, hargailah dirimu. Harga diri memunculkan disiplin diri. Ketika anda memiliki keduanya, itulah kekuatan sesungguhnya.” (Clint Eastwood). “Kerja keras dan ketekunan akan mengalahkan bakat yang tanpa kerja keras.”. Kupersembahkan untuk: Bunda Maria & Tuhan Yesus Kristus Orang tuaku Daddy dan Iru Adikku Dipo dan koko Andre Semua yang senantiasa menyertai, mendoakan, dan menyemangatiku.. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. v.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. vi.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR. Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga penulis dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma. Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada: 1. Johanes Eka Priyatama, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar mengembangkan kepribadian kepada penulis. 2. Lisia Apriani, S.E, M.Si., Ak., QIA., C.A. selaku pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 3. Ir. Ignatius Aris Dwiatmoko, M.Sc. selaku pembimbing statistika yang telah membantu penulis dalam menyelesaikan skripsi ini. 4. Bapak Edi Siswanto selaku Kepala Seksi Personalia PT Kusumahadi Santosa yang memberikan ijin untuk melakukan penelitian. Dan segenap karyawan departmen Printing dan Dyeing PT Kusumahadi Santosa yang telah banyak membantu dengan mencarikan data yang dibutuhkan. 5. Daddy Yakobus Sukiran dan Iru Maria Eni Ningsih selaku orang tua yang selalu memberi motivasi, dana, dan semangat selama penyusunan skripsi ini. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. viii.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI. Halaman HALAMAN JUDUL ........................................................................................ i. HALAMAN PERSETUJUAN PEMBIMBING .............................................. ii. HALAMAN PENGESAHAN .......................................................................... iii. HALAMAN PERSEMBAHAN ...................................................................... iv. HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ......................... v. HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ....................... vi. KATA PENGANTAR ..................................................................................... vii. DAFTAR ISI .................................................................................................... ix. DAFTAR TABEL ............................................................................................ xi. DAFTAR GAMBAR ....................................................................................... xii. ABSTRAK ....................................................................................................... xiii. ABSTRACT ....................................................................................................... xiv. BAB I. PENDAHULUAN ........................................................................... 1. A. B. C. D. E.. Latar Belakang Masalah .......................................................... Rumusan Masalah ................................................................... Tujuan Penelitian ..................................................................... Manfaat Penelitian ................................................................... Sistematika Penulisan ............................................................... 1 3 3 3 4. KAJIAN PUSTAKA ..................................................................... 6. A. Biaya ........................................................................................ 1. Pengertian Biaya ................................................................. 2. Klasifikasi Biaya ................................................................. B. Biaya Kualitas ......................................................................... 1. Pengertian Kualitas ............................................................. 2. Dimensi Kualitas ................................................................ 3. Alasan Kualitas Menjadi Penting ....................................... 4. Pengertian Biaya Kualitas ................................................... 5. Jenis-jenis Biaya Kualitas ................................................... 6. Pengukuran Biaya Kualitas ................................................. 7. Perspektif Kualitas .............................................................. 8. Laporan Biaya Kualitas ...................................................... 9. Kegunaan Biaya Kualitas ................................................... C. Produk Cacat ........................................................................... 1. Pengertian Produk Cacat ..................................................... 2. Perlakuan Biaya Produk Cacat ............................................ 6 6 6 9 9 10 11 11 12 15 19 20 22 23 23 24. BAB II. ix.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. D. E. F. G.. Penjualan ................................................................................. Hubungan Biaya Kualitas dengan Persentase Produk Cacat ... Penelitian Terdahulu ................................................................ Kerangka Pemikiran ................................................................. 25 26 28 29. METODE PENELITIAN ................................................................ 31. A. B. C. D. E. F. G.. Jenis Penelitian ........................................................................ Lokasi dan Waktu Penelitian ................................................... Subjek Penelitian ..................................................................... Objek Penelitian ...................................................................... Data yang Diperlukan .............................................................. Teknik Pengumpulan Data ...................................................... Teknik Analisis Data ................................................................ 31 31 31 32 32 32 33. GAMBARAN UMUM PERUSAHAAN ....................................... 39. A. Gambaran Umum Perusahaan ................................................. 1. Sejarah Perusahaan ............................................................. 2. Misi dan Visi ....................................................................... 3. Lokasi Perusahaan .............................................................. 4. Struktur Organisasi Perusahaan .......................................... 5. Ketenagakerjaan PT Kusumahadi Santosa ........................ B. Produksi PT Kusumahadi Santosa ........................................... 1. Jenis Produksi ..................................................................... 2. Kapasitas Produksi .............................................................. 3. Proses Produksi ................................................................... 4. Proses Produksi di Departemen Printing ............................. 39 39 41 43 45 52 57 57 58 58 60. ANALISIS DATA DAN PEMBAHASAN .................................... 65. A. Deskripsi Data ......................................................................... B. Analisis Data ........................................................................... 1. Pengujian Statistik Deskriptif ............................................. a. Statistik deskriptif persentase biaya kualitas ............... b. Statistik deskriptif persentase produk cacat ................. 2. Analisis Tabulasi Silang (Crasstabs) .................................. C. Pembahasan .............................................................................. 65 76 76 76 79 81 84. PENUTUP ...................................................................................... 86. A. Kesimpulan .............................................................................. B. Keterbatasan Penelitian ........................................................... C. Saran ......................................................................................... 86 86 87. DAFTAR PUSTAKA ...................................................................................... 88. LAMPIRAN ..................................................................................................... 90. BAB III. BAB IV. BAB V. BAB VI. x.

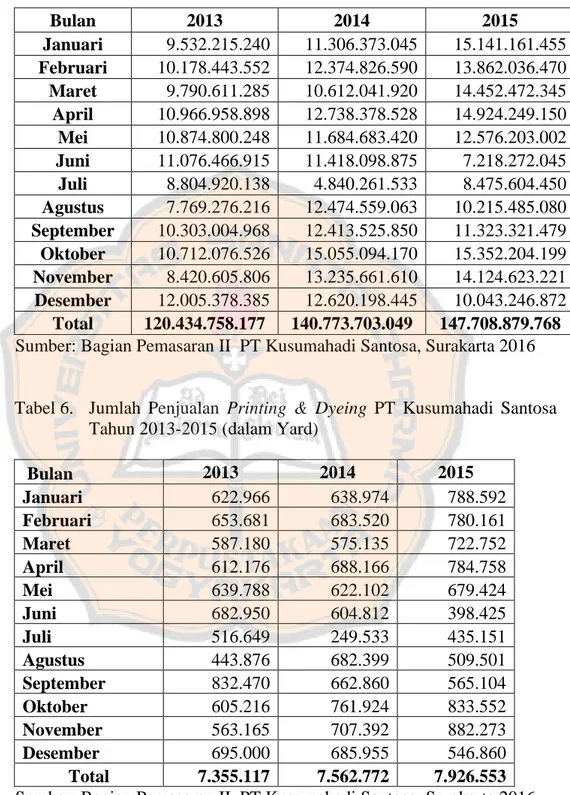

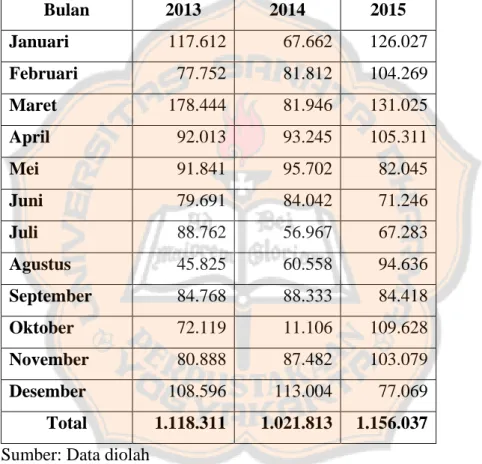

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Halaman Tabel 1. Kriteria Pengujian Kekuatan Hubungan antara Variabel ................... 38. Tabel 2. Jumlah Karyawan PT Kusumahadi Santosa ...................................... 52. Tabel 3. Data Mesin Produksi pada Departemen Printing – Dyeing ............. 62. Tabel 4. Jumlah Produksi Printing & Dyeing PT Kusumahadi Santosa Tahun 2013-2015 ............................................................................... 66. Tabel 5. Jumlah Penjualan Printing & Dyeing PT Kusumahadi Santosa Tahun 2013-2015 (Rp)................................................................................ 67 Tabel 6. Jumlah Penjualan Printing & Dyeing PT Kusumahadi Santosa Tahun 2013-2015(yard) ............................................................................. 67 Tabel 7. Jumlah Produk Cacat Printing & Dyeing PT Kusumahadi Santosa Tahun 2013-2015 ....................................................................................... 68 Tabel 8. Biaya Perawatan Mesin Departemen Printing & Dyeing PT Kusumahadi Santosa Tahun 2013-2015 .................................... 69. Tabel 9. Biaya Pemeriksaan Bahan Baku dan Chemical Departemen Printing & Dyeing PT Kusumahadi Santosa Tahun 2013-2015 ....................... 70 Tabel 10. Biaya Inspekting Kain Printing & Dyeing di PT Kusumahadi Santosa Tahun 2013-2015 ............................................................................ 71 Tabel 11. Biaya Reproduksi Kain Printing & Dyeing di PT Kusumahadi Santosa Tahun 2013-2015 ............................................................................ 72 Tabel 12. Total Biaya Kualitas PT Kusumahadi Santosa Tahun 2013-2015 .... 73. Tabel 13. Persentase Biaya Kualitas PT Kusumahadi Santosa Tahun 20132015 ................................................................................................. 74. Tabel 14. Persentase Produk Cacat di PT Kusumahadi Santosa tahun 20132015 ................................................................................................. 75. Tabel 15. Statistik Deskriptif Persentase Biaya Kualitas ................................. 76. Tabel 16. Statistik Deskriptif Persentase Produk Cacat ................................... 79. Tabel 17. Tabulasi Silang Persentase Biaya Kualitas dengan Persentase Produk Cacat .................................................................................... 81. Tabel 18. Exact Signifiance Persentase Biaya Kualitas dengan Persentase Produk Cacat .................................................................................... 82. xi.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR Halaman Gambar 1: Laporan Biaya Kualitas .................................................................. 21. Gambar 2: Laporan Laba Rugi ......................................................................... 22. Gambar 3: Gambar Grafik Biaya Kualitas AQ ................................................ 26. Gambar 4: Grafik Biaya Kualitas Kontemporer .............................................. 27. Gambar 5: Gambar Kerangka Pemikiran ......................................................... 30. Gambar 6: Peta Lokasi PT Kusumahadi Santosa ............................................. 43. Gambar 7: Struktur Organisasi PT Kusumahadi Santosa ................................ 47. Gambar 8: Diagram Alir Pengerjaan dan Pesanan Barang di PT Kusumahadi Santosa .......................................................................................... 61. Gambar 9: Histogram Persentase Biaya Kualitas ............................................ 77. Gambar 10: Grafik Persentase Biaya Kualitas ................................................. 78. Gambar 11: Histogram Persentase Produk Cacat ............................................ 79. Gambar 12: Grafik Persentase Produk Cacat ................................................... 80. Gambar 13: Histogram Persentase Biaya Kualitas dengan Persentase Produk Cacat .............................................................................................. 83. Gambar 14: Grafik Persentase Biaya Kualitas dengan Persentase Produk Cacat .............................................................................................. 83. xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK ANALISIS HUBUNGAN BIAYA KUALITAS DENGAN PERSENTASE PRODUK CACAT Studi Kasus Pada PT Kusumahadi Santosa Karanganyar, Surakarta Monika Ruti Nugrahita 122114122 Universitas Sanata Dharma Yogyakarta 2016 Penelitian ini bertujuan untuk mengetahui apakah biaya kualitas memiliki hubungan dengan persentase produk cacat. Penelitian ini dilakukan di PT Kusumahadi Santosa Karanganyar, Surakarta. Teknik pengumpulan data yang dilakukan dengan cara wawancara dan dokumentasi. Teknik analisis data dilakukan dengan cara melakukan perhitungan komponen biaya kualitas antara lain biaya pencegahan, biaya penilaian, biaya kegagalan, dan persentase produk cacat. Kemudian menghitung perbandingan antara total biaya kualitas dengan penjualan, kemudian dibandingkan dengan prinsip biaya kualitas yang berlaku, dimana standar total biaya kualitas yang dianggarkan tidak melebihi dari 2,5% dari penjualan. Langkah berikutnya adalah menghitung persentase produk cacat dengan membandingkan jumlah produk yang cacat dengan jumlah produk yang terjual. Langkah terakhir dari teknik analisis data dalam penelitian ini adalah mengetahui hubungan antara biaya kualitas dengan persentase produk cacat menggunakan Chi-square Fisher exact test. Berdasarkan hasil penelitian yang dilakukan, dapat ditarik kesimpulan bahwa tidak ada hubungan antara biaya kualitas dengan persentase produk cacat.. Kata kunci: Biaya Kualitas, Penjualan, Persentase Produk Cacat, Total Biaya Kualitas, Fisher Exact Test.. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT AN ANALYSIS OF CORRELATION BETWEEN QUALITY COST AND PERCENTAGE OF DEFECTIVE PRODUCT A Case studi at PT Kusumahadi Santosa Karanganyar, Surakarta Monika Ruti Nugrahita 122114122 Universitas Sanata Dharma Yogyakarta 2016 This study aimed to determine whether the cost of quality correlated with the percentage of defective products. This research was conducted at PT Kusumahadi Santosa Karanganyar, Surakarta. Data was collected by survey and documentation. Data analysis technology was prossesed by calculating the components of quality costs and the cost of prevention, testing fees, the cost of failure, and the percentage of defective products. Then, the ratio between the total cost of quality versus turnover was compared to the cost principles for quality, in which the quality of the estimated total costs did not exceed 2,5% of the turnover. The next step was to calculate the percentage of defects, which were compared by the number of defective products with the number of products sold. The last step of techniques of data analysis used to that determined the correlation between the cost of quality with the percentage of defective products using Chi-square Fisher Exact Test. Based on the results of research conducted showed there was no correlation between the cost of quality with the percentage of defective products. Keywords: Cost of Quality, Sales, Percentage of Defective Products, Total Cost of Quality, Fisher Exact Test.. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN. A. Latar Belakang Masalah Pada masa-masa sekarang ini era globalisasi telah mengubah wajah dunia, dengan tuntutan konsumen atas peningkatan kualitas produk dan jasa. Perkembangan dunia usaha ini dapat memberikan peluang bisnis yang sangat besar tetapi juga memberikan tantangan dan ancaman yang patut diperhitungkan atau diwaspadai, yaitu berupa persaingan. Salah satu usaha yang dilakukan perusahaan agar dapat bersaing adalah meningkatkan kualitas hasil produksinya. Perusahaan yang bersaing di pasar global adalah perusahaan yang mampu menghasilkan produk baik barang maupun jasa yang berkualitas tinggi dengan harga yang bersaing serta pelayanan yang baik yang dapat diberikan kepada konsumen. Dalam meningkatkan kualitas produk dan jasa yang akan dihasilkan membutuhkan kerja keras serta keseriusan dalam menjalankannya. Jika perusahaan tidak melakukan perbaikan atas kualitas produk dan jasa yang dihasilkan maka perusahaan tersebut akan ketinggalan sehingga perusahaan tersebut akan kalah saing dengan perusahaanperusahaan yang telah melakukan perbaikan serta pembaharuan atas produk dan jasa yang dihasilkan. Jika suatu produk dapat memenuhi dan memuaskan konsumen maka produk tersebut dapat dikatakan sebagai produk yang berkualitas. Jika suatu produk mengalami kerusakan atau kecacatan maka perusahaan perlu. 1.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. memperhatikan biaya untuk memperbaikinya, biaya yang dimaksud adalah biaya kualitas. Hansen dan Mowen (2009: 272) mendefinisikan biaya kualitas sebagai aktivitas yang berkaitan dengan kualitas, yang dilakukan karena ada kemungkinan produk yang buruk atau terdapat produk yang buruk. Biaya kualitas berkaitan erat dengan penciptaan, pengidentifikasian, perbaikan dan pencegahan kerusakan. Oleh karena itu, penerapan biaya kualitas harus dilaksanakan sejak awal proses produksi sampai akhir proses produksi. Penerapan biaya kualitas khususnya dalam pemilihan standar kualitas dilakukan dengan dua metode, yaitu metode tradisional dan metode standar kerusakan nol (zero defect). Pandangan yang lebih modern mengarah pada penghilangan produk cacat yaitu dengan zero defect. Zero defect merupakan standar kinerja yang mengharuskan tidak ada produk yang rusak. Pandangan tradisonal mengenai kesesuaian mengasumsikan bahwa terdapat rentang nilai yang bisa diterima setiap karakteristik spesifikasi atau kualitas. Nilai target ditetapkan, serta batas atas dan batas bawah ditentukan agar diperoleh penyimpangan produk yang bisa diterima untuk suatu karakteristik kualitas yang ditentukan. Setiap produk yang ada di dalam batasbatas yang telah ditentukan dianggap sebagai produk tanpa cacat (nondefective) (Hansen dan Mowen, 2009: 271). Menjaga dan meningkatkan kualitas tidak bisa dianggap mudah atau enteng dalam sebuah perusahaan, karena hal tersebut mencakup produk maupun biaya-biaya yang dikeluarkan perusahan yang berhubungan dengan kualitas produk yang dihasilkan. Dengan perusahan menghasilkan suatu.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. produk yang berkualitas tinggi maka kepuasan pelanggan akan meningkat. Kualitas produk yang baik secara tidak langsung dapat meningkatkan pangsa pasar dan nilai jual, sehingga dapat meningkatkan laba perusahaan.. B. Rumusan Masalah Berdasarkan latar belakang masalah yang telah diuraikan, penulis merumuskan permasalahan yaitu apakah ada hubungan biaya kualitas dengan persentase produk cacat.. C. Tujuan Penelitian Berdasarkan latar belakang dan rumusan masalah tersebut, tujuan yang ingin dicapai dari penelitian adalah untuk mengetahui hubungan biaya kualitas dengan dengan persentase produk cacat pada PT Kusumahadi Santosa.. D. Manfaat Penelitian 1. Bagi PT Kusumahadi Santoso Penelitian ini diharapkan dapat memberikan masukan dan informasi yang bermanfaat bagi pengambilan keputusan dan pengembangan penerapan biaya kualitas pada PT Kusumahadi Santoso. 2. Bagi Universitas Sanata Dharma Penelitian ini diharapkan dapat digunakan sebagai wawasan serta pemahaman bagi mahasiswa khususnya yang berkaitan dengan penelitian.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. ini dan menjadi bahan referensi bagi penelitian selanjutnya. Serta sebagai tambahan koleksi bahan bacaan ilmiah bagi Universitas Sanata Dharma. 3. Bagi Penulis Penelitian ini sebagai sarana untuk menambah pengetahuan dan pengalaman penulis serta dapat dipakai sebagai sarana untuk penerapan ilmu yang didapat dibangku kuliah dengan keadaan sesungguhnya.. E. Sistematika Penulisan BAB I. Pendahuluan Bab ini menguraikan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan. BAB II. Kajian Pustaka Bab ini berisi tentang teori-teori dan konsep yang digunakan dalam penelitian ini.. BAB III. Metode Peelitian Bab ini membahas tentang objek dan subjek penelitian, metode penelitian, teknik pengumpulan data, dan teknik analisis data.. BAB IV. Gambaran Umum Perusahaan Bab ini menguraikan gambaran umum perusahaan, sejarah perusahaan, struktur organisasi, kegiatan usaha dan proses produksi..

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. BAB V. Analisis Data dan Pembahasan Bab ini mengevaluasi data hasil penelitian di perusahaan dan dibahas menggunakan dasar teori yang digunakan.. BAB VI. Penutup Bab ini menguraikan kesimpulan, keternatasan dan saran dari hasil penelitian dan pembahasan yang telah dilakukan..

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II KAJIAN PUSTAKA. A. Biaya 1. Pengertian Biaya Biaya adalah semua pengorbanan yang perlu dilakukan untuk suatu proses produksi, yang dinyatakan dengan satuan uang menurut harga pasar yang berlaku, baik yang sudah terjadi maupun yang akan terjadi. Harga perolehan yang dikorbankan atau digunakan dalam rangka memperoleh penghasilan dan akan dipakai sebagai pengurang penghasilan disebut biaya. Menurut Hansen dan Mowen (2009: 47) mendefinisikan biaya sebagai kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang dan jasa yang diharapkan memberikan manfaat untuk saat ini maupun masa. mendatang. bagi. organisasi.. Horngren. dkk. (2006:. 189). mendefinisikan biaya sebagai sebuah sumber daya yang yang dikorbankan untuk mencapai sebuah objek yang spesifik. Carter dan Usry (2006: 177) menyatakan bahwa biaya sebagai nilai tukar, pengeluaran, pengorbanan untuk memperoleh manfaat. 2. Klasifikasi Biaya Klasifikasi biaya sangat diperlukan untuk mengembangkan data biaya yang ada. Horngren dkk (2006: 191) mengklasifikasikan biaya menjadi dua yaitu: biaya langsung dan biaya tidak langsung. Biaya langsung merupakan biaya yang berhubungan secara langsung terhadap objek dan. 6.

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. dapat dihitung sebagai nilai ekonomis. Sedangkan biaya tidak langsung merupakan biaya yang berhubungan dengan biaya produk namun tidak dapat dihitung sebagai nilai ekonomis produk. Hansen dan Mowen (2009: 50) mengklasifikasikan biaya kedalam dua kategori fungsional utama, yaitu: a. Biaya produksi, merupakan biaya yang berkaitan dengan pembuatan barang atau penyediaan jasa. Biaya produksi dapat diklasifikasikan lebih lanjut sebagai: 1) Biaya bahan langsung, adalah bahan yang dapat di telusuri ke barang atau jasa yang diproduksi. Biaya bahan langsung ini dapat dibebankan ke produk karena pengamatan fisik dapat digunakan untuk mengukur kuantitas yang dikonsumsi oleh setiap produk. 2) Tenaga kerja langsung, adalah tenaga kerja yang dapat ditelusuri pada barang atau jasa yang sedang diproduksi. Seperi halnya bahan langsung, pengamatan fisik dapat digunakan dalam mengukur. kuantitas. karyawan. yang. digunakan. dalam. memproduksi suatu produk dan jasa. Karyawan yang mengubah bahan baku menjadi produk atau menyediakan jasa pelanggan diklasifikasikan sebagai tenaga kerja langsung. 3) Overhead, merupakan semua biaya yang tidak termasuk kedalam bahan langsung dan tenaga kerja langsung. Kategori biaya overhead memuat berbagai item yang luas. Banyak input yang diperlukan dalam membuat sebuah produk ataupun jasa. Bahan.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. langsung yang merupakan bagian yang tidak signifikan dalam proses produksi biasanya dimasukkan kedalam kategori biaya overhead. Hal ini dibenarkan atas dasar biaya dan kepraktisan. Biaya lembur tenaga kerja langsung biasanya dibebankan ke overhead, dengan asumsi bahwa tidak semua operasi produksi tertentu secara khusus dapat diidentifikasikan sebagai penyebab lembur. b. Biaya non produksi, merupakan biaya yang berkaitan dengan fungsi perencanaan,. pengembangam. pemasaran,. distribusi,. pelayanan. pelanggan dan administrasi umum. Terdapat dua jenis biaya non produksi yang lazim digunakan, diantaranya: 1) Biaya penjualan atau pemasaran, adalah biaya yang diperlukan dalam memasarkan, mendistribusikan dan melayani produk atau jasa. 2) Biaya administrasi, merupakan seluruh biaya yang berkaitan dengan penelitian, pengembangan dan administrasi umum pada organisasi yang tidak dapat dibebankan ke pemasaran ataupun produksi.. Administrasi. umum. bertanggung. jawab. dalam. memastikan bahwa berbagai aktivitas organisasi terintegrasi secara tepat sehingga misi perusahaan secara keseluruhan dapat terealisasi..

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. B. Biaya Kualitas 1. Pengertian Kualitas Secara umum, kamus mendefinisikan kualitas sebagai untuk kualitas adalah “derajat atau tingkat kesempurnaan”; dalam hal ini kualitas adalah ukuran relatif dari kebaikan (goodness). Hansen dan Mowen (2009: 269) mendefinisikan kualitas sebagai kebaikan merupakan makna sangat umum yang tidak memiliki makna operasional. Secara operasional, produk atau jasa yang berkualitas adalah yang memenuhi atau melebihi harapan pelanggan. Menurut Siregar dkk (2013: 285) kualitas dapat diartikan berbeda antara satu orang dengan orang lain. Biasanya kualitas dapat dilihat dari dua faktor utama, yaitu: a. Memuaskan harapan konsumen yang berkaitan dengan atribut-atribut harapan konsumen. b. Memastikan seberapa baik produk dapat memenuhi aspek-aspek teknis dari desain produk tersebut, kesesuaian kinerja dengan standar yang diharapkan, dan kesesuaian dengan standar pembuatnya. Ada dua jenis kualitas yang diakui menurut Hansen dan Mowen (2009: 269) yaitu: a. Kualitas Rancangan (Quality of Design) Kualitas rancangan (Quality of Design) adalah berbagai spesifikasi produk. Kualitas rancangan yang tinggi biasanya ditunjukan oleh dua hal yaitu tingginya biaya pemanufakturan dan tingginya harga jual..

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. b. Kualitas Kesesuaian (Quality of Conformance) Kualitas kesesuaian (Quality of Conformance) adalah suatu ukuran mengenai bagaimana suatu produk memenuhi berbagai persyaratan atau spesifikasi. Bila kualitas tidak sesuai atau tidak memenuhi persyaratan maka akan menimbulkan masalah bagi perusahaan. 2. Dimensi Kualitas Harapan konsumen atas produk atau jasa tentu saja berbeda antara satu konsumen dan konsumen lainnya. Harapan konsumsen ini dapat dilihat dari beberapa dimensi yang mewakili kualitas, yaitu: a. Kinerja (performance), merujuk ke bagaimana konsisten dan baiknya fungsi suatu produk. b. Estetika (esthetic), berkaitan dengan penampilan produk-produk yang berwujud sekaligus juga dengan penampilan fasilitas, peralatan, personel, dan perlengkapan komunikasi yang berkaitan dengan jasa. c. Kemampuan memberikan jasa (serviceability), berkaitan dengan kemudahan pemeliharaan dan atau perbaikan suatu produk. d. Bentuk (features), merujuk ke karakteristik suatu produk yang membedakannya dengan produk lain yang sejenis secara fungsional. e. Kemampuan untuk diandalkan (reliability), probabilitas suatu produk atau jasa dalam menjalankan fungsinya untuk jangka waktu tertentu. f. Daya tahan (durability), jangka waktu berfungsinya suatu produk. g. Kesesuaian (conformance), suatu tolak ukur mengenai bagaimana suatu produk memenuhi spesifikasinya..

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. h. Kecocokan dengan kegunaan (fitness for use), kesesuaian suatu produk dengan fungsi-fungsinya sesuai dengan yang diiklankan. 3. Alasan Kualitas Menjadi Penting Beberapa alasan mengapa kualitas sangat diperlukan, yaitu: a. Konsumen menjadi lebih canggih dalam selera dan pilihan. b. Kompetisi persaingan menjadi lebih ketat dan canggih. c. Kenaikan biaya yang hanya dapat diatasi lewat perbaikan kualitas proses dan peningkatan produktivitas tanpa henti. d. Krisis. Peningkatan kualitas dapat meningkatkan profitabilitas melalui dua cara, yaitu: a. Dengan meningkatkan permintaan pelanggan b. Dengan mengurangi biaya Dalam pasar persaingan yang ketat, peningkatan permintaan dan penghematan biaya dapat menjadi penentu apakah suatu usaha dapat berkembang atau sekedar bertahap hidup. 4. Pengertian Biaya Kualitas Kegiatan yang berhubungan dengan kualitas adalah kegiatan yang dilakukan karena kualitas yang buruk mungkin atau telah terjadi. Biayabiaya untuk melakukan kegiatan-kegiatan itu disebut biaya kualitas. Menurut Hansen dan Mowen (2009: 272) biaya kualitas (cost of quality).

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. adalah biaya-biaya yang timbul karena mungkin atau telah terdapat produk yang kualitasnya buruk. Menurut Carter dan Usry (2006: 198) biaya kualitas adalah biaya yang tidak hanya untuk mencapai kualitas, tetapi juga biaya yang terjadi karena kualitas yang buruk. Menurut Supriyono (2002: 379) biaya kualitas adalah biaya yang berhubungan dengan penciptaan, pengidentifikasian, perbaikan, dam pencegahan kerusakan. 5. Jenis-jenis Biaya Kualitas Menurut Blocher (2012: 486), biaya kualitas terdiri dari beberapa jenis, yaitu: a. Biaya pencegahan (prevention cost) Biaya pencegahan (prevention cost) adalah biaya-biaya yang dikeluarkan untuk mencegah terjadinya kecacatan kualitas produk. Biaya pencegahan mencakup: 1) Biaya pelatihan kualitas, yaitu biaya-biaya yang dikeluarkan untuk program-program pelatihan internal dan eksternal, yang meliputi upah dan gaji yang dibayarkan dalam pelatihan, biaya instruksi, biaya staf klerikal, bahan habis pakai untuk menyiapkan buku pegangan dan manual instruksi. 2) Biaya desain ulang produk dan peningkatan proses, biaya ini ditujukan untuk mengevaluasi dan meningkatkan desain produk dan proses operasional untuk menyederhanakan proses manufaktur.

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. atau untuk mengeliminasi atau mengurangi masalah terkait kualitas produk. 3) Biaya perawatan peralatan, biaya ini termasuk biaya untuk pemasangan, penyesuaian, perawatan perbaikan dan pengecekan alat-alat produksi. 4) Biaya sistem informasi, biaya ini diperlukan untuk pengembangan data yang yang dibutuhkan, serta pengukuran, audit, dan pelaporan data terkait kualitas. b. Biaya penilaian (appraisal cost) Biaya penilaian (appraisal cost) adalah biaya yang terkonsentrasi pada pengukuran dan analisis data untuk menentukan keselarasan antara hasil produksi dengan spesifikasi yang ditentukan. Biaya penilaian mencakup: 1) Biaya pengujian dan inspeksi; biaya yang dikeluarkan untuk menguji dan menginspeksi bahan yang datang, produk dalam proses, dan produk yang selesai. 2) Instrumen dan peralatan pengujian; biaya ini ini digunakan untuk menemukan, mengoperasikan atau menjaga fasilitas, peranti lunak mesin dan instrumen untuk menilai atau menaksir kualitas dari barang atau jasa..

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. c. Biaya kegagalan internal (internal failure cost) Biaya kegagalan internal (internal failure cost) adalah biaya-biaya yang dikeluarkan karena rendahnya kualitas yang ditemukan sejak penilaian awal sebelum produk dikirimkan kepada pelanggan. Biaya ini mencakup: 1) Biaya kegiatan koreksi; biaya yang dikeluarkan untuk mencari penyebab kegagalan dan mencari solusinya. 2) Biaya pengerjaan ulang (rework); biaya Biaya ini meliputi biaya yang dikeluarkan untuk melakukan proses pengerjaan ulang agar dapat memenuhi standar kualitas yang ditentukan. 3) Biaya sisa bahan baku (scrap); biaya ini adalah kerugian yang terjadi karena adanya sisa bahan baku yang tidak terpakai dalam upaya memenuhi tingkat kualitas yang dikehendaki. 4) Biaya proses; biaya yang dikeluarkan untuk mendesain ulang produk atau proses, penghentian mesin yang tidak terencana untuk penyesuaian, dan kehilangan produksi yang bertujuan. untuk. perbaikan dan pengerjaan kembali. d. Biaya kegagalan eksternal (external failure cost) Biaya kegagalan eksternal (external failure cost) adalah biaya terkait cacatnya kualitas yang terdeteksi setelah produk sampai ke tangan pelanggan..

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. Biaya kegagalan eksternal mencakup: 1) Biaya perbaikan atau pergantian; perbaikan atau pergantian dari barang-barang yang dikembalikan. 2) Biaya. untuk. menangani. keluhan. dari. konsumen. dan. pengembalian produk; gaji dan pengeluaran tambahan untuk administrasi departemen layanan konsumen, diskon untuk kualitas yang rendah, dan ongkos angkut untuk barang yang dikembalikan. 3) Penjualan yang hilang dari konsumen; pemesanan yang dibatalkan dan penurunan pangsa pasar. 6. Pengukuran Biaya Kualitas Menurut. Gaspersz. (2005:. 168),. perusahaan. mengukur. dan. menganalisis biaya kualitas sebagai indikator keberhasilan program perbaikan kualitas yang dapat dihubungkan dengan ukuran-ukuran biaya lain, yaitu: a. Biaya kualitas dibandingkan dengan nilai penjualan, semakin rendah nilai ini menunjukkan program perbaikan kualitas semakin sukses. b. Biaya kualitas dibandingkan dengan keuntungan, semakin rendah nilai ini menunjukkan program perbaikan kualitas semakin sukses. c. Biaya kualitas dibandingkan dengan harga pokok penjualan, diukur berdasarkan persentase biaya kualitas total terhadap nilai harga pokok penjualan, dimana semakin rendahnya nilai ini menunjukkan semakin baik program perbaikan kualitas..

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. Biaya kualitas juga dapat diklasifikasikan sebagai biaya yang dapat diamati atau tersembunyi. Biaya kualitas yang dapat diamati adalah biayabiaya yang tersedia dari pencatatan akuntansi organisasi. Biaya kualitas yang tersembunyi adalah biaya kesempatan yang dihasilkan dari kualitas buruk. Ada tiga metode yang diusulkan oleh Hansen dan Mowen (2009: 273) untuk menaksir biaya kualitas tersembunyi, yaitu: a. Metode pengali (multiplier method) Mengasumsikan. bahwa. total. biaya. gagal. hanya. merupakan. multiplikasi biaya-biaya gagal yang diukur. Total biaya gagal eksternal = k (biaya gagal eksternal yang diukur) Dimana k adalah efek multiplikasi berdasarkan pada pengalaman. Memasukkan biaya tersembunyi dalm penilaian jumlah biaya gagal eksternal membuat manajemen dapat lebih akurat dalam menentukan tingkat pengeluaran sumber daya untuk aktivitas-aktivitas pencegahan dan penilaian. Dengan kenaikan biaya gagal, diharapkan pihak manajemen akan meningkatkan investasinya dalam biaya kontrol. b. Metode riset pemasaran Metode riset pasar formal adalah metode-metode yang digunakan untuk menilai efek dari kualitas buruk pada penjualan dan pangsa pasar. Hasil riset pemasaran dapat digunakan untuk memproyeksikan laba rugi akan datang yang disebabkan oleh kualitas buruk..

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. c. Fungsi kerugian kualitas Taguchi Fungsi ini mengasumsikan bahwa setiap variasi dari nilai sasaran karakteristik kualitas menyebabkan biaya kualitas tersembunyi. Biaya tersembunyi meningkat secara kuadratikal ketika nilai aktual menyimpang dari nilai sasaran. Rumus:. L(y) = k (y - T)². Dimana: k = konstanta proporsional yang tergantung pada struktur biaya gagal eksternal organisasi y = karakteristik nilai kualitas aktual T = karakteristik nilai kualitas sasaran Untuk menerapkan fungsi taguchi, k harus diestimasi. Nilai untuk k dihitung dengan membagi estimasi biaya pada satu batas spesifik dengan deviasi kuadrat batas tersebut dari nilai sasaran:. 𝑘=. 𝑐 𝑑². Dimana: c = kerugian pada batas spesifikasi atas atau bawah d = jarak antara batas dengan nilai sasaran Kelebihan metode ini adalah: 1) Memudahkan perusahaan untuk melakuakan analisis terhadap produk yang dihasilkan, karena produk tersebut dapat dideteksi tingkat penyimpangannya..

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. 2) Memotivasi perusahaan untuk meningkatkan kualitas produk, karena metode ini selalu berpandangan bahwa produk yang dihasilkan harus mencapai target, jika tidak akan selalu memuncullkan kerugian. 3) Perusahaan dapat mengidentifikasi dan melakukan estimasi terhadap besarnya biaya kualiatas tersembunyi. Kelemahan metode ini adalah: 1) Apabila metode ini tidak diterapkan dengan teknik-teknik yang dikembangkan oleh Deming, Juran dan Crosby, maka tidak akan memberikan hasil yang optimal. 2) Metode ini hanya cocok untuk diterapkan perusahaan industri manufaktur. yang. menghasilkan. barang. dengan. tingkat. ketelitian tinggi. 3) Implementasi dari metode ini membutuhkan perhitungan statistik yang sedikit rumit, sehingga diperlukan sumber daya dengan keahlian khusus untuk menerapkannya. Dari segi akuntansi, menurut Hansen dan Mowen (2009: 282) terdapat dua tipe pengukuran biaya kualitas yaitu: 1) Biaya kualitas yang dapat diamati (Observable Quality Cost) Biaya kualitas yang dapat diamati (Observable Quality Cost) adalah biaya-biaya yang tersedia atau apat diperoleh dari cacatan akuntansi perusahaan..

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. 2) Biaya kualitas yang tersembunyi (Hidden Quality Cost) Biaya kualitas yang tersembunyi (Hidden Quality Cost) adalah biaya kesempatan atau oportunitas yang terjadi karena kualitas yang buruk. Biaya oportunitas biasanya tidak disajikan dalam catatan akuntansi. Contohnya biaya-biaya yang tersembunyi berada dalam. katagori. kegagalan,. kehilangan. penjualan,. biaya. ketidakpuasan pelanggan, kehilangan pangsa pasar. 7. Perspektif Kualitas Setelah diketahui dimensi kualitas, harus diketahui bagaimana perspektif kualitas, yaitu pendekatan yang digunakan untuk mewujudkan kualitas suatu produk. Garvin dalam Nasution (2015: 5) mengidentifikasi adanya lima alternatif perspektif kualitas yang biasa digunakan, yaitu: a. Transcendental Approach Menurut pendekatan ini kualitas dapat dirasakan atau diketahui, tetapi sulit dioperasionalkan. Sudut pandang ini biasanya diterapkan dalam seni musik, drama, seni tari dan seni rupa. Fungsi perencanaan, produksi, dan pelayanan suatu perusahaan sulit sekali menggunakan definisi seperti ini sebagai dasar manajemen kualitas karena sulitnya mendisain produk secara tepat yang mengakibatkan implementasinya sulit. b. Product-based Approach Pendekatan ini menganggap kualitas sebagai karakteristik atau atribut yang dapat dikuantifikasikan dan dapat diukur. Karena pandangan ini.

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. sangat objektif, maka tidak dapat menjelaskan perbedaan dalam selera, kebutuhan, dan preferensi individual. c. User-based Approach Pendekatan ini didasarkan pada pemikiran bahwa kualitas tergantung pada orang yang menggunakannya, dan produk yang paling memuaskan preferensi seseorang merupakan produk yang berkualitas paling tinggi. d. Manufacturing-based Approach Perspektif ini bersifat dan terutama memperhatikan praktik-praktik perekayasaan dan pemanufakturan serta mendefinisikan kualitas sebagai sama dengan persyaratan. Pendekatan ini berfokus pada penyesuaian spesifikasi yang dikembangkan secara internal. e. Value-based Approach Pendekatan ini memandang kualitas dari segi nilai dan harga. Dengan mempertimbangkan trade-off antara kinerja produk dan harga, kualitas didefinisikan sebagai “affordable excellence”. Kualitas dalam perspektif ini bersifat relative, sehingga produk yang memiliki kualitas paling tinggi belum tentu produk yang paling bernilai. Akan tetapi, yang paling bernilai adalah produk atau jasa yang paling tepat dibeli. 8. Laporan Biaya Kualitas Laporan biaya kualitas berisi biaya kualitas dalam setiap kategori biaya kualitas (biaya pencegahan, biaya penilaian, biaya kegagalan.

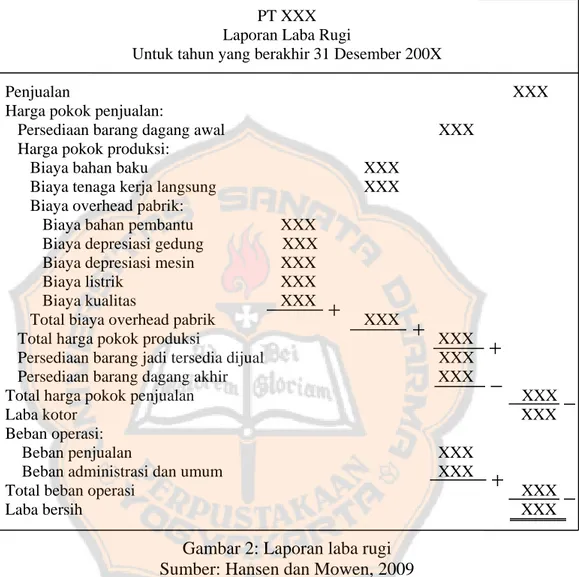

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. internal, dan eksternal) yang dihubungkan dalam bentuk persentase dari pendapatan penjualan (Hansen dan Mowen, 2009: 276). Berikut ini merupakan contoh dari laporan biaya kualitas yaitu sebagai berikut:. PT XXX Laporan Biaya Kualitas Untuk tahun yang berakhir 31 Desember 200X Biaya kualitas. Biaya pencegahan: Pelatihan kualitas Rekayasa keandalan Jumlah Biaya penilaian: Pemeriksaan bahan baku Penerimaan produk Penerimaan proses Jumlah Biaya kegagalan internal: Sisa bahan Pengerjaan ulang Jumlah Biaya kegagalan eksternal: Keluhan pelanggan Garansi Perbaikan Jumlah Total biaya kualitas. Persentase (%) dari penjualan. XXX XXX XXX. XXX %. XXX. XXX %. XXX. XXX %. XXX XXX. XXX % XXX %. XXX XXX XXX. XXX XXX. XXX XXX XXX. Gambar 1: Laporan Biaya Kualitas Sumber: Hansen dan Mowen, 2009. Dari laporan biaya kualitas di atas, biaya kualitas dapat di susun kedalam laporan laba rugi. Dalam laporan laba rugi, biaya kualitas termasuk dalam unsur biaya overhead pabrik..

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. Di bawah ini merupakan contoh dari laporan laba rugi yang di dalamnya terdapat biaya kualitas, yaitu sebagai berikut:. PT XXX Laporan Laba Rugi Untuk tahun yang berakhir 31 Desember 200X Penjualan Harga pokok penjualan: Persediaan barang dagang awal Harga pokok produksi: Biaya bahan baku Biaya tenaga kerja langsung Biaya overhead pabrik: Biaya bahan pembantu Biaya depresiasi gedung Biaya depresiasi mesin Biaya listrik Biaya kualitas Total biaya overhead pabrik Total harga pokok produksi Persediaan barang jadi tersedia dijual Persediaan barang dagang akhir Total harga pokok penjualan Laba kotor Beban operasi: Beban penjualan Beban administrasi dan umum Total beban operasi Laba bersih. XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX. Gambar 2: Laporan laba rugi Sumber: Hansen dan Mowen, 2009 9. Kegunaan Biaya Kualitas Informasi biaya kualitas dapat memberikan manfaat bagi perusahaan, sebagai berikut: a. Mengidentifikasi peluang laba. b. Menentukan apakah biaya-biaya kualitas telah didistribusikan dengan tepat..

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. c. Penentuan dalam anggaran dan perencanaan laba. d. Menjadi alat ukur tentang hubungan masukan dan keluaran. e. Sebagai ukuran penilaian kinerja yang objektif. Biaya kualitas juga mempunyai kegunaan dalam manajeman. Beberapa kegunaan tersebut dikelompokan dalam empat kategori: a. Biaya kualitas dapat digunakan untuk mempromosikan produk dan kualitas jasa sebagai parameter bisnis. b. Memberikan peningkatan pada pengukuran pelaksanaan. c. Menyediakan cara untuk perencanaan dan pengendalian biaya kualitas. d. Bertindak sebagai motivator. Dari poin-poin yang telah disebutkan diatas dapat diketahui tujuan utama biaya kualitas adalah untuk memperbaiki dan mempermudah perencanaan pengendalian, dan pengambilan keputusan manajerial. Selain itu dengan perbaikan kualitas, diharapkan akan mengurangi biayabiaya yang lain sehingga dapat meningkatkan laba.. C. Produk Cacat 1. Pengertian Produk Cacat Produk cacat merupakan unit-unit produk yang karena keadaan fisiknya tidak dapat dilakukan sebagai produk akhir, tetapi dapat diperbaiki untuk kemudian dijual dalam bentuk produk akhir. Sedangkan.

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. menurut Supriyono (2002: 194) produk cacat adalah: “Produk yang dihasilkan yang kondisinya rusak atau tidak memenuhi ukuran standar kualitas yang sudah ditentukan akan tetapi produk tersebut masih dapat secara ekonomi menjadi produk yang baik dalam arti biaya perbaikan produk cacat lebih rendah dibandingkan kenaikan nilai yang diperoleh dengan adanya perbaikan.” Produk cacat merupakan produk yang tidak diinginkan oleh produsen. Tetapi kadang kala adanya produk cacat itu sendiri tidak bisa dihindari dan bahkan selalu ada dalam proses produksi. Adanya produk cacat dalam perusahaan bisa tidak digunakan oleh perusahaan, tetapi bisa juga produk cacat itu diperbaiki oleh perusahaan supaya dapat dijual oleh perusahaan. 2. Perlakuan Biaya Produk Cacat Biaya perbaikan produk cacat merupakan biaya yang dikeluarkan untuk memperbaiki produk cacat menjadi produk yang baik. Metode perlakuan biaya perbaikan produk cacat yang dapat digunakan tergantung penyebab terjadinya produk cacat tersebut. Jenis produk cacat dapat dikelompokan menjadi: a.. Produk cacat bersifat normal Produk cacat bersifat normal yaitu produk cacat yang besarnya masih di bawah atau sama dengan toleransi yang telah ditentukan sebelumnya oleh perusahan dan produk tersebut terjadinya pada kondisi operasi yang efisien.. b. Produk cacat terjadi karena kesalahan Perlakuan biaya perbaikan produk cacat tidak boleh dikapitalisasikan ke dalam harga pokok produk tetapi harus diperlakukan sebagai.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. elemen rugi produk cacat. Produk cacat merupakan produk yang tidak diinginkan oleh produsen. Tetapi kadangkala adanya produk cacat itu sendiri tidak bisa dihindari dan bahkan selalu ada dalam proses produksi. Adanya produk cacat dalam perusahaan bisa tidak digunakan oleh perusahaan tetapi bisa juga produk cacat itu diperbaiki oleh perusahaan supaya dapat dijual oleh perusahaan. Tetapi saat ini banyak perusahaan berusaha untuk mencapai kesalahan mendekati nol (zero defect). Perusahaan berusaha untuk mencapai produk yang berkualitas dengan biaya kualitas yang rendah.. D. Penjualan Penjualan merupakan usaha-usaha perusahaan untuk memberikan kepuasan kepada konsumen dengan jalan menyediakan atau menjual barang/jasa yang paling baik dengan harga yang layak. Pendapat lain bahwa penjualan adalah seni mempengaruhi atau merangsang orang-orang untuk mengikuti apa yang diinginkan oleh para bidang wakil penjualan. Tingkatan penjualan merupakan jumlah (Rp) penjualan dari hasil produksi perusahaan dalam periode tertentu. Tingkat penjulan hasil produksi dari waktu ke waktu biasanya mengalami pasang-surut, kadang naik kadang turun. Seorang pengusaha yang baik tidak hanya memikirkan faktor-faktor apa saja yang mempengaruhi naik turunnya penjulan di masa lalu, melainkan.

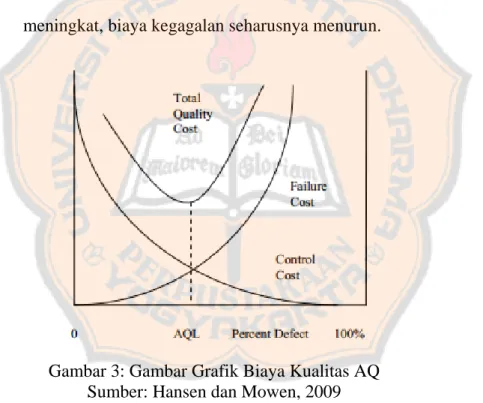

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. juga memikirkan faktor-faktor yang akan diperkirakan dalam mempengaruhi kelancaran di masa yang datang.. E. Hubungan Biaya Kualitas dengan Persentase Produk Cacat 1. Pandangan tradisional (pandangan kualitas yang dapat diterima) Menurut Hansen dan Mowen (2009: 279) pandangan kualitas yang dapat diterima mengasumsikan terdapat perbandingan terbalik antara biaya pengendalian dan biaya kegagalan. Ketika biaya pengendalian meningkat, biaya kegagalan seharusnya menurun.. Gambar 3: Gambar Grafik Biaya Kualitas AQ Sumber: Hansen dan Mowen, 2009 AQL adalah acceptable quality level atau tingkat kualitas yang dapat diterima. Menurut pandangan ini produk cacat diperbolehkan dalam jumlah tertentu. AQL dapat diterima dimana terdapat keseimbangan optimal antara biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan eksternal. Biaya pencegahan dan biaya.

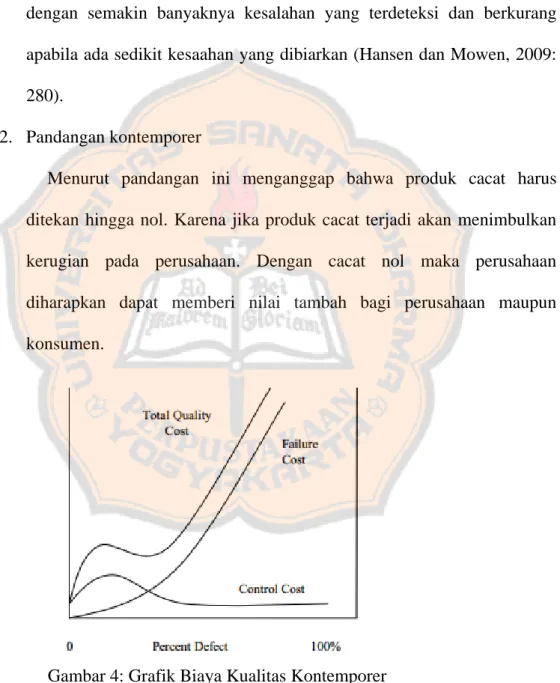

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. penilaian naik, maka biaya kegagalan turun. Untuk mendapatkan produk yang benar-benar berkualitas maka harus terjadi keseimbangan antara biaya pencegahan dan penilaian dengan biaya kegagalan. Pendukung pandangan ini juga berpendapat bahwa biaya untuk mengatasi kesalahan dengan semakin banyaknya kesalahan yang terdeteksi dan berkurang apabila ada sedikit kesaahan yang dibiarkan (Hansen dan Mowen, 2009: 280). 2. Pandangan kontemporer Menurut pandangan ini menganggap bahwa produk cacat harus ditekan hingga nol. Karena jika produk cacat terjadi akan menimbulkan kerugian pada perusahaan. Dengan cacat nol maka perusahaan diharapkan dapat memberi nilai tambah bagi perusahaan maupun konsumen.. Gambar 4: Grafik Biaya Kualitas Kontemporer Sumber: Hansen dan Mowen, 2009 Tingkat optimal biaya kualitas terjadi jika ada produk yang rusak atau cacat (level zero defect). Dalam grafik terlihat bahwa biaya pengendalian.

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. tidak naik tanpa batas ketika mendekati cacat nol dan biaya kegagalan dapat ditekan sehingga menjadi nol (Hansen dan Mowen, 2009: 281).. F. Penelitian Terdahulu Penelitian ini berfokus pada hubungan biaya kualitas dengan persentase produk cacat. Pratama (2011) melakukan penelitian tentang analisis hubungan biaya kualitas dengan persentase produk cacat pada PT Mondrian. Hasil penelitian menjelaskan bahwa antara biaya kualitas dengan persentase produk cacat tidak memiliki hubungan. Penelitian ini menggunakan analisis koefisien korelasi untuik menganalisis hubungan korelasi pada penelitian ini. Krisnamurti (2010) melakukan penelitian tentang analisis hubungan antara persentase total biaya kualitas dari penjualan dan produktivitas berkait laba pada PG Madukismo. Hasil penelitian menjelaskan bahwa antara persentase total biaya kualitas dari penjualan dengan produktivitas berkait laba memiliki hubungan yang sangat kuat dengan besarnya koefisien korelasi sebesar 78,7% dan tingkat signifikan sebesar 0,043. Penelitian ini menggunakan analisis koefisien korelasi untuk menganalisis hubungan korelasi pada penelitian ini. Prihatyasari (2007) melakukan penelitian tentang analisis hubungan antara hubungan biaya kualitas dengan kuantitas produk cacat pada PT Sari Husada Tbk D.I.Yogyakarta. Hasil penelitian menjelaskan bahwa biaya kualitas memiliki hubungan positif yang signifikan secara statistik dengan kuantitas produk cacat yang berarti jika biaya kualitas meningkat maka akan.

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. disertai peningkatan kuantitas produk cacat. Penelitian ini menggunakan analisis statistik korelasi nonparametric dengan menggunakan Kendall’s tau-b untuk menganalisis hubungan korelasi pada penelitian ini.. G. Kerangka Pemikiran Biaya kualitas akan timbul jika mungkin atau telah terdapat produk yang buruk kualitasnya. Produk yang dihasilkan yang kondisinya rusak atau tidak memenuhi ukuran standar kualitas yang sudah ditentukan dikatakan sebagai produk cacat. Persentase biaya kualitas didapat dengan membandingkan total biaya kualitas dengan penjualan. Persentase produk cacat didapat dengan membandingkan jumlah produk yang cacat selama produksi dengan jumlah produk yang terjual. Pada gambar 3 (tiga) AQL (Acceptable Quality Level) dapat diterima dimana terdapat keseimbangan optimal antara biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan eksternal. Biaya pencegahan dan biaya penilaian naik, maka biaya kegagalan turun. Penelitian ini ingin meneliti hubungan antara biaya kualitas dengan persentase produk cacat. Total biaya kualitas akan dibandingkan dengan penjualan untuk mengetahui besarnya persentase biaya kualitas. Penelitian ini melihat hubungan antara biaya kualitas (proksi persentase biaya kualitas) dengan persentase produk cacat..

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. Kerangka konseptual dalam penelitian ini seperti digambarkan sebagai berikut:. Persentase Biaya Kualitas. Persentase Produk Cacat. Gambar 5: Gambar Kerangka Pemikiran. Berdasarkan kerangka di atas hipotesis yang akan diuji dalam penelitian ini dapat dirumuskan sebagai berikut: H0 : Tidak ada hubungan antara biaya kualitas dengan persentase produk cacat. HA : Ada hubungan antara biaya kualitas dengan persentase produk cacat..

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN. A. Jenis Penelitian Jenis penelitian yang dilakuakan penulis berupa studi kasus, yang hanya memusatkan pada suatu objek penelitian tertentu, dengan mempelajari sebagai suatu kasus sehingga kesimpulan yang dapat diambil hanya akan berlaku terbatas bagi objek yang diteliti.. B. Lokasi dan Waktu Penelitian a. Lokasi Penelitian: Penelitian dilakukan pada PT Kusumahadi Santoso. b. Waktu Penelitian: Penelitian dilakukan mulai bulan Maret sampai dengan bulan April 2016.. C. Subjek Penelitian Pada penelitian ini, yang menjadi subjek penelitian adalah unit-unit yang terkait dalam perencanaan, pelaksanaan, dan pengawasan kualitas, yaitu: a. Kepala bagian produksi b. Kepala bagian keuangan c. Kepala PPC d. Staf yang mendukung. 31.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. D. Objek Penelitian Objek penelitian adalah produk kain batik printing dan kain dyeing pada PT Kusumahadi Santoso.. E. Data yang Diperlukan Dalam melakukan dan menyelesaikan penelitian ini, penulis memerlukan data-data yang menunjang penyelesaian. Data yang diperlukan dalam penelitian ini adalah: a. Gambaran umum perusahaan, yang meliputi sejarah berdirinya perusahan, produksi, pemasaran, personalia, struktur organisasi perusahaan, dan hal-hal lain yang berkaitan dengan perusahaan. b. Laporan Biaya Kualitas di PT Kusumahadi Santoso c. Data penjualan di PT Kusumahadi Santoso d. Total biaya kualitas dan persentase total biaya kualitas di PT Kusumahadi Santoso e. Kuantitas dan persentase produk cacat pada PT Kusumahadi Santoso. F. Teknik Pengumpulan Data Teknik pengumpulan data yang digunakan oleh peneliti dalam penelitian ini adalah: a. Wawancara Wawancara adalah teknik pengumpulan data dengan melakukan tanya jawab secara langsung kepada pihak-pihak yang berkepentingan.

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. menyangkut proses produksi dan cara-cara yang dilakukan perusahaan dalam perbaikan serta peningkatan kualitas produk. Dalam penelitian ini penulis menggunakan wawancara tidak terstruktur dalam penelitiannya. Wawancara tidak terstruktur adalah wawancara yang bebas di mana peneliti tidak menggunakan pedoman wawancara yang telah tersusun secara sistematis dan lengkap untuk pengumpulan datanya (Sugiyono, 2009: 197). b. Dokumentasi Dari dokumentasi diperoleh data tentang sejarah singkat perusahaan, struktur organisasi perusahaan, tujuan perusahaan, data laporan biaya kualitas, data yang berkaitan dengan elemen-elemen biaya kualitas, dan data kuantitas serta persentase produk yang cacat selama produksi.. G. Teknik Analisis Data Untuk menjawab permasalahan yang telah dikemukakan di atas maka perlu diambil langkah-langkah sebagai berikut: 1. Menghitung biaya kualitas, persentase biaya kualitas, dan persentase produk cacat a. Menghitung total biaya kualitas Menurut Gasperz dalam Nasution (2015: 168) menghitung total biaya kualitas, dengan rumus: TQC = QCC + QAC.

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. Dimana: TQC. = Total Quality Cost atau biaya kualitas total. QCC. = Quality Cost Control atau biaya pencegahan dan penilaian. QAC. = Quality Assurance Cost atau biaya kegagalan internal dan biaya kegagalan eksternal. b. Menghitung persentase biaya kualitas Persentase biaya kualitas dapat diukur dengan: 𝑃𝑒𝑟𝑠𝑒𝑛𝑡𝑎𝑠𝑒 𝐵𝑖𝑎𝑦𝑎 𝐾𝑢𝑎𝑙𝑖𝑡𝑎𝑠 =. 𝑇𝑜𝑡𝑎𝑙 𝐵𝑖𝑎𝑦𝑎 𝐾𝑢𝑎𝑙𝑖𝑡𝑎𝑠 × 100% 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛. c. Menghitung persentase produk cacat Persentase produk cacat dapat diukur dengan: 𝑃𝑒𝑟𝑠𝑒𝑛𝑡𝑎𝑠𝑒 𝑃𝑟𝑜𝑑𝑢𝑘 𝐶𝑎𝑐𝑎𝑡 =. 𝐽𝑢𝑚𝑙𝑎ℎ 𝑃𝑟𝑜𝑑𝑢𝑘 𝐶𝑎𝑐𝑎𝑡 × 100% 𝐽𝑢𝑚𝑙𝑎ℎ 𝑃𝑟𝑜𝑑𝑢𝑘𝑠𝑖. 2. Melakukan Uji Statistik Deskriptif Statistik deskriptif memberikan gambaran atau deskripsi suatu data. Menurut Boedijoewono (2012: 11) statistik desktiptif adalah metode yang menggambarkan sifat-sifat data. Kegiatan statistik di sini berupa kegiatan pengumpulan data, penyusunan data dan penyajian data dalam bentuk tabel, grafik-grafik maupun diagram-diagram..

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 35. 3. Mengklasifikasi Data Penulis. menggunakan. analisis. statistik. non-parametrik. dalam. penelitian ini. Statistik non-parametrik (Boedijoewono, 2012: 30) adalah statistik bebas sebaran (tidak mensyaratkan bentuk sebaran parameter populasi, baik normal atau tidak). Selain itu, statistik nonparametrik biasanya menggunakan skala pengukuran sosial, yakni nominal dan ordinal yang umumnya tidak berdistribusi normal. Menggunakan. metode. seriaton. secara. berkelompok. untuk. mengklasifikasikan data. Metode ini digunakan untuk menyusun data dalam kelompok-kelompok berdasarkan kelas interval tertentu sehingga dapat diperoleh secara tepat data yang terkecil dan yang terbesar dan mengelompokkan data menjadi beberapa bagian apakah menjadi 2 bagian atau lebih (Boedijoewono, 2012: 30). a. Mengklasifikasikan data biaya kualitas Ukuran data biaya kualitas berskala rasio, pada pengklasifikasian ini ukuran data laba akuntansi diubah menjadi skala ordinal. Semakin tinggi biaya kualitas berarti semakin besar biaya kualitas yang terjadi dalam perusahaan, sebaliknya semakin rendah biaya kualitas berarti semakin kecil biaya kualitas yang terjadi dalam perusahaan. Dalam mengklasifikasikan data biaya kualitas peneliti membuat 2 kategori tingkatan biaya kualitas menjadi rendah dan tinggi. Klasifikasi data dilakukan dengan membagi angka yang.

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. dihasilkan dari histogram, kemudian mengkategorikannya sebagai berikut: 1. : rendah. 2. : tinggi. b. Mengklasifikasikan data persentase produk cacat Ukuran data persentase produk cacat berskala rasio, pada pengklasifikasian ini ukuran data laba akuntansi diubah menjadi skala ordinal. Semakin tinggi persentase produk cacat berarti semakin banyak produk cacat yang terjadi dalam perusahaan, sebaliknya semakin rendah persentase produk cacat berarti semakin sedikit produk cacat yang terjadi dalam perusahaan. Dalam mengklasifikasikan data persentase produk cacat peneliti membuat 2 kategori tingkatan persentase produk cacat menjadi rendah dan tinggi. Klasifikasi data dilakukan dengan membagi angka. yang. dihasilkan. dari. histogram,. kemudian. mengkategorikannya sebagai berikut: 1. : rendah. 2. : tinggi. 4. Melakukan Analisis Tabulasi Silang (Crosstabs) Analisis tabulasi silang (crosstabs) menyajikan data dalam bentuk tabulasi yang meliputi baris dan kolom. Data untuk penyajian crosstabs (Ghozali, 2011: 96) adalah data berskala nominal, ordinal atau kategori. Ciri penggunaan crosstab adalah data input yang.

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. berskala nominal atau ordinal. Crosstab dapat juga disertai dengan penghitungan tingkat rentan hubungan (Santosa, 2015: 77). 5. Uji Hipotesis Hipotesis dalam penelitian ini adalah: H0. : Tidak ada hubungan antara biaya kualitas dengan persentase produk cacat.. HA. : Ada hubungan antara biaya kualitas dengan persentase produk cacat.. 6. Menarik Kesimpulan Kesimpulan hasil pada tabel tabulasi silang (crosstabs) antara variabel dengan melihat kekuatan hubungan dan arah hubungan berdasarkan nilai Spearman’s rho. Menurut Santosa (2015: 82) penggunaan exact test menghubungkan ranking antara dua variabel yang sudah diurutkan. Pengujian ini memiliki dua sampel kecil independen dan datanya berbentuk nominal, maka data hasil pengamatan disusun dalam bentuk tabel kontingensi 2x2. Adapun langkah-langkah untuk menarik kesimpulan adalah sebagai berikut: a. Menguji tingkat signifikan Penelitian ini akan menggunakan tingkat signifikan sebesar 5% dengan tingkat kepercayaan sebesar 95%. Menguji tingkat signifikan dengan melihat nilai exact significance, jika nilai exact significance > 0,05, maka tidak terdapat hubungan antara kedua.

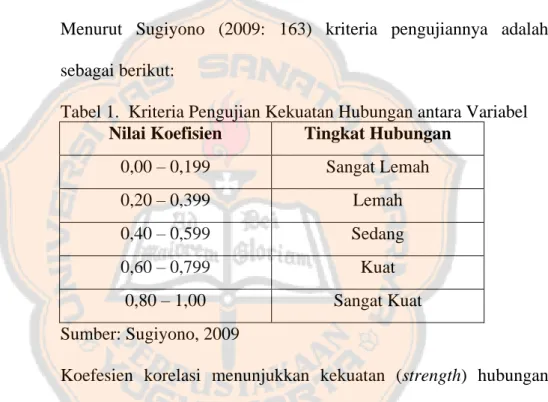

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. variabel. Begitupula sebaliknya, jika nilai exact significance < 0,05, maka terdapat hubungan antara kedua variabel. Berdasarkan hal tersebut, jika terdapat hubungan antara kedua variabel maka analisis data dilanjutkan dengan menguji kekuatan arah hubungan. b. Menguji kekuatan hubungan dan arah hubungan Menurut Sugiyono (2009: 163) kriteria pengujiannya adalah sebagai berikut: Tabel 1. Kriteria Pengujian Kekuatan Hubungan antara Variabel Nilai Koefisien Tingkat Hubungan 0,00 – 0,199. Sangat Lemah. 0,20 – 0,399. Lemah. 0,40 – 0,599. Sedang. 0,60 – 0,799. Kuat. 0,80 – 1,00. Sangat Kuat. Sumber: Sugiyono, 2009 Koefesien korelasi menunjukkan kekuatan (strength) hubungan linear dan arah hubungan dua variabel acak. Jika koefesien korelasi positif, maka kedua variabel mempunyai hubungan positif atau searah. Artinya jika nilai variabel X tinggi, maka nilai variabel Y akan tinggi pula. Sebaliknya, jika koefesien korelasi negatif, maka kedua variabel mempunyai hubungan negatif atau terbalik. Artinya jika nilai variabel X tinggi, maka nilai variabel Y akan menjadi rendah dan berlaku sebaliknya..

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV GAMBARAN UMUM PERUSAHAAN. A. Gambaran Umum Perusahaan 1. Sejarah Perusahaan PT Kusumahadi Santosa adalah perusahaan yang bergerak di bidang pertekstilan yang terletak di Jalan Raya Solo – Tawangmangu Km 9,4 Jaten, Kabupaten Karanganyar, Karesidenan Surakarta. PT Kusumahadi Santosa merupakan anak perusahaan dari PT. Danar Hadi ini berdiri pada tanggal 14 Mei 1980. Perusahaan ini didirikan oleh Bapak H. Santosa dengan Akta Notaris No. 39 dari Maria Theresia Budisantosa, SH dengan SK No. A/287/4 dan diresmikan pada tanggal 21 September 1983 oleh Menteri Tenaga Kerja Soedomo yang didampingi oleh Gubernur Jawa Tengah H. Ismail. Perusahaan ini berbentuk badan hukum Perseroan Terbatas (PT) dan modal perusahaan bersifat Penanaman Modal Dalam Negeri (PMDN) sesuai UU No. 6 tahun 1986 tentang PMDN. PT Kusumahadi Santosa memulai pembangunan Fisik secara resmi pada bulan Mei 1981 dengan Surat Ijin Pembangunan No. 6471/30/PU Karanganyar pada tanggal 23 Mei 1981, selanjutnya diperbaharui dengan surat ijin pendirian bangunan No. 6471/54/PU Karanganyar tanggal 2 November 1981. Pembangunan fisik, pemasangan mesin dan sarana penunjang lainnya baru selesai pada bulan Februari 1982 dan proses produksi mulai berjalan pada bulan Maret 1982. PT Kusumahadi Santosa. 39.

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. dilengkapi dengan izin lokasi dengan nomor 530/340/1981 oleh Pemerintah Daerah (PEMDA). PT Kusumahadi Santosa didirikan bukan hanya semata-mata demi mendapatkan. keuntungan. akan. tetapi. terdapat. beberapa. tujuan. didirikannya PT Kusumahadi Santosa. Tujuan tersebut adalah: a. Membantu. pemerintah. dalam. menunjang. kebutuhan. sandang. masyarakat dalam peningkatan pembangunan. b. Memperoleh keuntungan dari hasil kegiatan/operasi yang dilakuakan perusahaan. c. Membantu menambah hasil pendapatan daerah setempat. d. Mendukung program pemerintah dalam hal penciptaan lapangan pekerjaan, agar dapat meningkatkan mutu dan taraf hidup masyarakat. Pada tahun 1989 didirikan sebuah anak perusahaan yaitu PT Kusumaputra Santosa yang letaknya tepat di sebelah utara PT Kusumahadi Santosa yang bergerak di bidang pemintalan, hasil produksinya dipakai untuk memenuhi kebutuhan proses produksi di PT Kusumahadi Santosa sebanyak 60% dan sisanya sebanyak 40% dipasarkan ke beberapa daerah seperti Bandung, Pekalongan, dan daerah sekitar Solo. Pada tahun 1990 dilakukan perluasan pada Departemen Weaving dengan penambahan mesin air jetloom serta perluasan pada Departemen Printing dengan penambahan mesin pencapan kasa datar (flat print) buatan Jepang, mesin pencapan kasa putar (rotary print) buatan Belanda, dan mesin stenter buatan Jepang. Dan pada tahun 2014 Departemen Printing menambah.

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. mesin pencelupan (Fong). Setelah dilakukan perluasan perusahaan, hasil produksi PT Kusumahadi San tosa tidak hanya untuk Danarhadi tetapi juga dipasarkan ke industri garmen dan pedagang–pedagang kain di dalam dan luar negeri yang berupa kain putih, kain berwarna hasil pencelupan, dan kain bermotif hasil pencapan. PT Kusumahadi Santosa mengalami perkembangan yang sangat pesat. Fasilitas yang dimiliki oleh perusahaan hingga saat ini yaitu: a. Bangunan pabrik, bangunan perumahan karyawan serta fasilitasnya, dan juga bangunan kantor beserta peralatannya. b. Mesin-mesin yang berada di Departemen Weaving, Departemen Printing, Departemen Dyeing, dan Departemen Finishing. c. Beberapa sarana yang lainnya antaralain: tempat ibadah berupa Masjid, poliklinik, sarana olahraga berupa lapangan tenis dan lapangan bulutangkis, sarana transportasi berupa bus karyawan, serta bangunan lain sebagai pelengkap perusahaan. d. Adanya koperasi karyawan. 2. Misi dan Visi Untuk dapat bersaing dengan para kompetitornya yang semakin ketat, PT Kusumahadi Santosa selalu hadir dengan mengutamakan kebutuhan serta kepuasan pelanggan. Untuk itu PT Kusumahadi Santosa siap menghadapi tantangan dengan seluruh memperhatikan dan berusaha memenuhi kebutuhan dan keinginan pelanggan dengan meningkatkan mutu hasil produksi, pelayanan, dan daya saing..

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. Adapun visi, misi, dan sasaran mutu perusahaan adalah: a. Visi Perusahaan 1) Meningkatkan suber daya manusia, disiplin yang tinggi, mampu bekerja keras menghadapi ketatnya persaingan pada usaha-usaha tekstil. 2) Meningkatkan mutu pelayanan dan menjamin pemenuhan pesanan pelanggan sebaik mungkin. 3) Karena hasil produksinya diminati masyarakat local dan internasional maka perusahaan berinvestasi pada laba. b. Misi Perusahaan 1) Melestarikan batik dan menghandalkan bahan baku yang dibutuhkan dalam pembuatan kain batik halus. 2) Menjaga kualitas produksi agar dapat memenuhi selera dan permintaan konsumen. 3) Membantu pemerintah dalam menciptakan lapangan kerja dan menjunjung pembangunan khususnya standar untu kenutuhan hidup masyarakat. c. Sasaran Mutu Perusahaan 1) Meningkatkan produktivitas. 2) Mengurangi junlah keluhan/ complain dari pelanggan. 3) Mengurangi jumlah tuntutan ganti rugi. 4) Mencari pelanggan sebanyak mungkin..

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. 3. Lokasi Perusahaan PT Kusumahadi Santosa berada di daerah kawasan industri Jaten, tepatnya di tepi Jalan Raya Solo – Tawangmangu Km 9,4 Jaten, Karanganyar, Surakarta, Jawa Tengah. Lokasi perusahaan ini dapat dilihat pada gambar berikut ini.. S. Keterangan : Tanpa Skala Gambar 6: Peta Lokasi PT Kusumahadi Santosa Sumber : Bagian Personalia PT Kusumahadi Santosa, Surakarta 2015 Keterangan Gambar 6: a. Arah ke Surakarta (Solo) b. Arah Tawangmangu. c. Jalan ke Kabupaten Sragen dan Surabaya.

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 44. d. Perumahan PT Kusumahadi. i. PT Kusumaputra Santosa. Santosa. j. PT SKI Tekstil. e. Lahan Kosong. k. Mesjid Al – Hadi. f. PT Gunung Subur. l. Jalan Kereta api. g. Jalan Desa Sawahan. m. Batas Kecamatan. h. PT Kusumahadi Santosa. n. PT Pamor. Dalam. pemilihan. lokasi. perusahaan. pertimbangan yang dijadikan alasan dalam. tersebut,. ada. beberapa. pemilihan lokasi tersebut. yaitu: a. Banyak tenaga kerja yang tersedia dikarenakan lokasi perusahaan terletak diantara Kecamatan Jaten, Mojolaban dan Tasikmadu. Kecamatan tersebut terletak di wilayah Kabupaten Karanganyar. Sehingga tenaga kerja relatif mudah didapat. b. Akses transportasi lebih mudah, karena terletak di jalan raya antara kota Solo–Tawangmangu dengan jalur jalan raya Solo–Surabaya yang merupakan jalur utama bagi lalu lintas darat Pulau Jawa. Hal ini sangat membantu penyediaan bahan baku maupun pemasaran hasil produksi batik lokal atau ekspor. c. Perijinan pembangunan perusahaan lebih mudah, karena daerah Jaten dan sekitarnya merupakan area industri. d. Terletak dekat dengan lahan kosong, sehingga mudah untuk melakukan perluasan pabrik dengan harga tanah realtif murah..

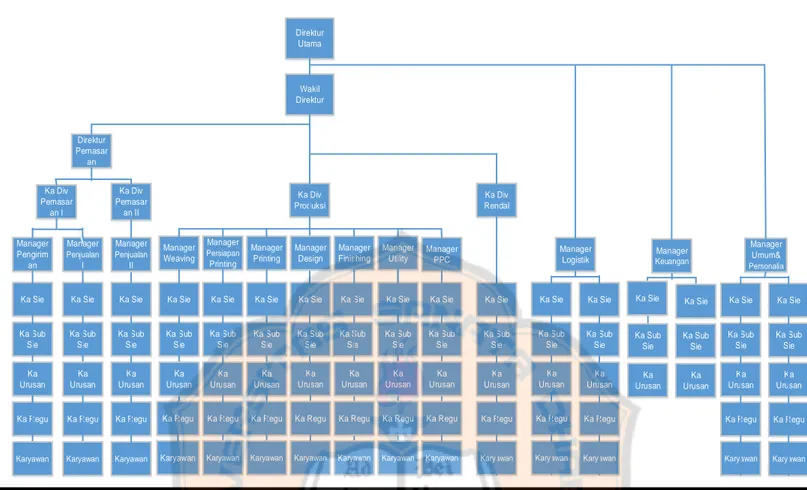

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45. e. Tersedia sumber air tanah sehingga mudah untuk melakukan kegiatan produksi dan keperluan lain. f. Tersedianya fasilitas transportasi di daerah kawasan pabrik, sehingga proses pengiriman dan penerimaan informasi dapat dilakukan dengan cepat, mudah dan lancar. g. Dukungan dan sikap masyarakat sekitar perusahaan dinilai cukup positif. PT Kusumahadi Santosa memiliki tanah seluas 103.209 m2 yang meliputi lokasi perusahaan, perumahan karyawan, dan tanah persawahan untuk pengembangan. Luas lokasi perusahaan adalah 87.121 m2, perumahan karyawan seluas 6.088 m2, dan tanah persawahan untuk pengembangan seluas 10.000 m2.. 4. Struktur Organisasi Perusahaan Struktur organisasi adalah suatu susunan dan hubungan antara tiap bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan yang di harapkan dan di inginkan. Struktur organisasi menggambarkan dengan jelas pemisahan kegiatan pekerjaan antara yang satu dengan yang lain dan bagaimana hubungan aktivitas dan fungsi dibatasi. Dalam struktur organisasi yang baik harus menjelaskan hubungan wewenang siapa melapor kepada siapa. Struktur organisasi yang digunakan oleh PT Kusumahadi Santosa adalah sistem organisasi garis. Organisasi garis.

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 46. adalah suatu bentuk organisasi yang di dalamnya ada batasan yang jelas antara pimpinan dan bawahan. Pimpinan bertanggung jawab atas segala kegiatan organisasi dan mempunyai hak untuk mengambil keputusan dan wewenang, lalu bawahan harus mematuhinya..

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 47. Direktur Utama. Wakil Direktur. Direktur Pemasar an. Ka Div Pemasar an I. Ka Div Pemasar an II. Manager Pengirim an. Manager. Manager. Penjualan. Penjualan. I. II. Ka Sie. Ka Sie. Ka Sub Sie. Ka Div Produksi. Manager. Manager Weaving. Persiapan. Ka Sie. Ka Sie. Ka Sub Sie. Ka Sub Sie. Ka Urusan. Ka Urusan. Ka Regu. Karyawan. Ka Div Rendal. Manager Umum&. Manager Printing. Manager Design. Manager Finishing. Manager Utility. Manager PPC. Ka Sie. Ka Sie. Ka Sie. Ka Sie. Ka Sie. Ka Sie. Ka Sie. Ka Sie. Ka Sie. Ka Sie. Ka Sie. Ka Sie. Ka Sie. Ka Sub Sie. Ka Sub Sie. Ka Sub Sie. Ka Sub Sie. Ka Sub Sie. Ka Sub Sie. Ka Sub Sie. Ka Sub Sie. Ka Sub Sie. Ka Sub Sie. Ka Sub Sie. Ka Sub Sie. Ka Sub Sie. Ka Sub Sie. Ka Urusan. Ka Urusan. Ka Urusan. Ka Urusan. Ka Urusan. Ka Urusan. Ka Urusan. Ka Urusan. Ka Urusan. Ka Urusan. Ka Urusan. Ka Urusan. Ka Urusan. Ka Urusan. Ka Urusan. Ka Regu. Ka Regu. Ka Regu. Ka Regu. Ka Regu. Ka Regu. Ka Regu. Ka Regu. Ka Regu. Ka Regu. Ka Regu. Ka Regu. Ka Regu. Ka Regu. Karyawan. Karyawan. Karyawan. Karyawan. Karyawan. Karyawan. Karyawan. Karyawan. Karyawan. Karyawan. Karyawan. Karyawan. Karyawan. Karyawan. Printing. Manager Logistik. Manager Keuangan. Gambar 7: Struktur Organisasi PT Kusumahadi Santosa Sumber : Bagian Personalia PT Kusumahadi Santosa, Surakarta 2015. Personalia.

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 48. Tugas dan tanggungjawab pada setiap jabatan disesuaikan dengan tingkatan dalam struktur organisasi perusahaan. Adapun pembagian tugasnya adalah sebagai berikut: a. Direktur Utama Adapun tugas dari seorang direktur utama adalah: 1) Memimpin perusahaan 2) Mengawasi perusahaan, menilai hasil dari tujuan perusahaan yang dibantu oleh staff ahli operasional keuangan, pemasaran dan produksi. 3) Membawahi langsung: a) Manager Logistik, yang bertugas untuk pengadaan kelancaran barang dan perbekalan untuk kebutuhan perusahaan. b) Manager Keuangan, bertugas mengurus sirkulasi keuangan di dalam perusahaan. c) Manager Umum dan Personalia, bertugas memperlancar perkembangan perusahaan dan kesejahteraan pegawai serta menentukan urusan kepegawaian. b. Wakil Direktur Utama Wakil Direktur Utama bertugas untuk membantu Direktur Utama dalam menjalankan tugasnya dengan membawahi langsung Kepala Divisi Produksi, Kepala Divisi Rendal dan Direktur Pemasaran..

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 49. c. Kepala Divisi Produksi Kepala. Divisi. Produksi. bertanggung. jawab. mengawasi. dan. mengontrol: 1) Manager Weaving yang bertanggung jawab untuk memproduksi kain tenun (grey). 2) Manager Pre-Treatment yang bertanggung jawab terhadap proses persiapan penyempurnaan, yaitu memproses kain grey menjadi kain putih. 3) Manager Persiapan yang bertugas mempersiapkan segala persiapan di Departement Printing – Dyeing. 4) Manager Produksi yang bertanggung jawab terhadap segala proses produksi di Departement Printing – Dyeing. 5) Manager Desain yang bertanggung jawab pada pembuatan motif yang akan di produksi sesuai dengan permintaan buyer. 6) Manager Utility yang bertanggung jawab atas pengadaan air, listrik, dan pemeliharaan sarana – sarana penunjang produksi seperti diesel, AC, dan lain – lain. 7) Manager. PPC. yang. bertanggung. jawab. terhadap. proses. perencanaan dan pengendalian produksi sebelum terlaksana hingga sampai di tangan buyer..

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 50. d. Kepala Divisi Pemasaran Kepala Divisi Pemasaran ada dua yaitu kepala divisi pemasaran 1 dan kepala divisi pemasaran 2. 1) Kepala Divisi Pemasaran 1 membawahi dua bidang yaitu: a) Manager Pengiriman yang bertanggung jawab terhadap pengiriman barang hasil produksi b) Manager Penjualan 1 yang bertanggung jawab terhadap penjualan yang di produksi di PT Kusumahadi Santosa. 2) Kepala Divisi Pemasaran 2 membawahi Manager Penjualan yang tugasnya sama dengan Manager Penjualan 1 yang bertanggung jawab terhadap penjualan yang diproduksi di PT Kusumahadi Santosa. e. Kepala Seksi Tugas kepala seksi adalah: 1) Mengadakan koordinasi dan pengawasan terhadap departemen yang dibawahi. 2) Menerima pendelegasian wewenang dan tanggung jawab dari manager. 3) Bertanggung jawab atas kelancaran produksi. f. Kepala Sub Seksi Kepala Sub Seksi bertugas membantu kepala seksi dalam bidang– bidang tertentu, sesuai dengan tugas yang diberikan..

(66) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 51. g. Kepala Shift / Kepala Urusan Kepala Shift/ Kepala Urusan bertanggung jawab terhadap kelancaran proses produksi di lapangan dan langsung terjun ke lapangan untuk melakukan pengawasan serta mengatasi masalah yang terjadi di dalam satu shift kerja yang dipimpinnya h. Kepala Regu Kepala Regu bertugas memimpin dan mengamati hasil kerja operator secara langsung dan bertanggung jawab langsung kepada kepala urusan..

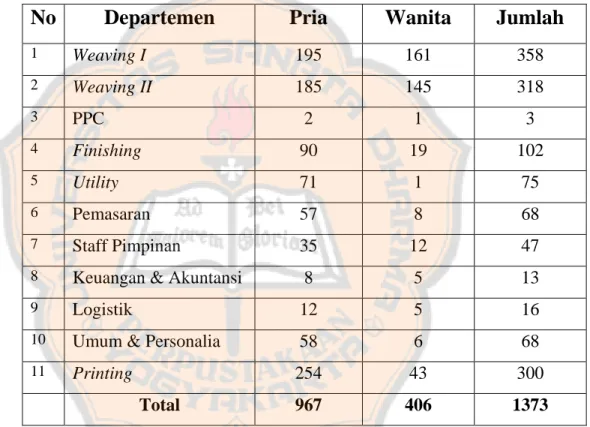

(67) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 52. 5. Ketenagakerjaan PT Kusumahadi Santosa PT kusumahadi Santosa memiliki tenaga kerja berjumlah 1.373 dengan jumlah tenaga kerja pria sebanyakn 967 orang dan tenaga kerja wanita sebanyak 406 orang. Daftar karyawan PT Kusumahadi Santosa yang dikelompokan masing-masing departemen adalah sebagai berikut: Tabel 2. Jumlah Karyawan PT Kusumahadi Santosa. No. Departemen. Pria. Wanita. Jumlah. 1. Weaving I. 195. 161. 358. 2. Weaving II. 185. 145. 318. 3. PPC. 2. 1. 3. 4. Finishing. 90. 19. 102. 5. Utility. 71. 1. 75. 6. Pemasaran. 57. 8. 68. 7. Staff Pimpinan. 35. 12. 47. 8. Keuangan & Akuntansi. 8. 5. 13. 9. Logistik. 12. 5. 16. 10. Umum & Personalia. 58. 6. 68. 11. Printing. 254. 43. 300. 967. 406. 1373. Total. Sumber: Administrasi PT Kusumahadi Santosa, Surakarta 2015. a. Kompensasi Tenaga Kerja Besarnya upah atau gaji yang diterima karyawan berbeda-beda tergantung pada golongan yang dimiliki serta kasus karyawan yang bersangkutan. Upah akan diberikan setiap sebulan sekali, yaitu pada akhir bulan. Apabila ada karyawan yang tidak masuk kerja, gajinya akan dipotong sesuai status dan kondisi yang menjadi alasan tidak.

Gambar

+7

Dokumen terkait

Risiko merupakan besarnya kerugian yang disebabkan oleh suatu bahaya tertentu disuatu tempat pada waktu

kotak infak adalah amil yang berkedudukan di kantor BAZNAS kabupaten yang bertugas mengumpulkan zakat via kotak infak minimal satu kali dua bulan dan menyerahkan

Selain bentuk-bentuk pernyataan seperti di atas, ilmu juga memilik ragam-ragam proposisi, yaitu azas ilmiah, kaidah ilmiah, dan teori ilmiah. Ketiga ragam proposisi

Penelitian ini bertujuan untuk : (1) mendeskripsikan wujud unsur- unsur intrinsik yang berupa alur, penokohan, latar dan tema, (2) mendeskripsikan

Kesimpulan yang dapat diambil dari penelitian ini, yaitu: 1) Alat pendeteksi kerusakan kabel ini menggunakan program aplikasi Microsoft Visual Basic 6.0 sebagai

Gambaran pewarnaan imunohistokimia p53 pada meningioma di Rumah Sakit Umum Pusat H. Adam Malik Medan

Ohkouda et al, melakukan studi yang menghubungkan rekurensi dan aktifitas proliferasi meningioma dengan pewarnaan imunohistokimia protein MDM2 dan p53 pada 39

Sistem teknologi akuaponik ini muncul sebagai jawaban atas adanya permasalahan semakin sulitnya mendapatkan sumber air yang sesuai untuk budidaya ikan, khususnya

Penelitian ini dilatarbelakangi oleh kenyataan yang ada di MI Terpadu Darul Ulum 02 Ngembalrejo Bae Kudus bahwa ada beberapa siswa kelas V yang motivasi belajarnya