BIAYA OPERASIONAL TERHADAP KINERJA KEUANGAN PERBANKAN

(Studi Perbandingan pada Emiten Sub Sektor Bank dan Lembaga Keuangan Non Bank BEI Periode 2009-2018)

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi Pada Universitas Negeri Semarang

Oleh Lia Anggraeni NIM 7311416068

JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG 2020

ii

PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh Pembimbing untuk diajukan ke sidang panitia ujian skripsi pada:

Hari : Rabu

Tanggal : 13 Mei 2020

Mengetahui,

Ketua Jurusan Manajemen Pembimbing

Dorojatun Prihandono, S.E., M.M., Ph.D Vitradesie Noekent, S.E., M.M NIP. 197311092005011001 NIP. 197503212008122001

v Motto

“Karena sesungguhnya sesudah kesulitan itu ada kemudahan. “ (Q.S. Al-Insyirah: 5)

“Cukuplah Alloh sebagai penolong kami, dan Alloh adalah sebaik-baik tempat bersandar.” (Q.S Ali Imran: 173)

“Ketika kamu menginginkan sesuatu maka bekerja lebih keraslah dan berdoa lebih banyaklah.” (Penulis)

Persembahan

Kupersembahkan karyaku ini untuk Almamaterku UNNES dan kedua orang tuaku Bapak Nasirin dan Ibu Karliyah serta Kakakku Budiyanto yang selalu mendukung penulis.

vi PRAKATA

Puji syukur penulis panjatkan kehadirat Allah SWT. yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Kecukupan Modal, Selisih Bunga Bank, dan Biaya Operasional Terhadap Kinerja Keuangan Perbankan (Studi Perbandingan Emiten Sub Sektor Bank dan Lembaga Keuangan Non Bank BEI Periode 2009-2018)” dengan lancar.

Maksud dan tujuan penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Manajemen Fakultas Ekonomi Universitas Negeri Semarang. Penulisan skripsi ini tidak akan berjalan dengan lancar tanpa adanya bantuan, bimbingan serta arahan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Prof. Dr. Fathur Rokhman, M. Hum., Rektor Universitas Negeri Semarang.

2. Drs. Heri Yanto, M.B.A., Ph.D., Dekan Fakultas Ekonomi Universitas Negeri Semarang.

3. Dorojatun Prihandono, S.E., M.M., Ph.D., Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Negeri Semarang.

4. Vitradesie Noekent, S.E., M.M., Dosen Pembimbing atas segala kesabaran dan ketekunan dalam membimbing dan mengarahkan penulis dalam proses penyusunan skripsi ini.

vii

5. Seluruh dosen Fakultas Ekonomi khususnya Jurusan Manajemen yang telah memberikan berbagai pengetahuan serta arahan selama penulis kuliah.

6. Teman seperjuangan penulis yang telah memberikan dorongan, motivasi, semangat serta bantuan dalam proses penyusunan skripsi ini.

7. Seluruh teman-teman Jurusan Manajemen angkatan 2016.

8. Teman-teman Kos Nabila yang telah memberikan motivasi dan semangat dalam penyusunan skripsi ini.

9. Semua pihak yang membantu dan memotivasi penulis selama penyusunan skripsi ini yang tidak dapat disebutkan satu persatu.

Semarang, 13 Mei 2020 Penyusun

viii SARI

Anggraeni, Lia. 2020. “Pengaruh Kecukupan Modal, Selisih Bunga Bank, dan Biaya Operasional terhadap Kinerja Keuangan Perusahaan: Studi Perbandingan Emiten Sub Sektor Bank dan Lembaga Keuangan Non Bank BEI Periode 2009-2018”. Skripsi. Jurusan Manajemen. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing: Vitradesie Noekent, S.E., M.M.

Kata Kunci: Kinerja Kuangan Perusahaan (ROA), CAR, NIM, BOPO

Industri keuangan merupakan hal yang penting dalam menopang perekonomian, baik lembaga keuangan bank maupun non bank. Oleh karena itu, kedua lembaga ini perlu dinilai tingkat kesehatannya. Informasi mengenai kinerja keuangan perusahaan dapat mempengaruhi minat investor dalam melakukan investasi. Tujuan dari penelitian ini adalah untuk menguji dan menganalisis pengaruh Kecukupan Modal (CAR), Selisih Bunga Bank (NIM), dan Biaya Operasional (BOPO) terhadap Kinerja Keuangan Perusahaan (ROA).

Metode penelitian yang digunakan adalah pendekatan kuantitatif dengan sampel emiten sub sektor bank dan lembaga keuangan non bank BEI periode 2009-2018. Metode pengambilan sampel yang digunakan adalah purposive sampling sehingga menghasilkan 140 unit pengamatan. Jenis data yang digunakan yaitu data sekunder yang diperoleh dari laporan keuangan perusahan. Penelitian ini menggunakan analisis regresi liniear berganda dengan software Eviews 9 sebagai alat analisis dan dan dokumentasi untuk memberikan justifikasi hasil penelitian.

Hasil pengujian model menunjukkan bahwa random effect model adalah model terbaik untuk mengestimasi data panel penelitian ini. Hasil uji asumsi klasik menunjukkan bahwa data terdistribusi secara normal, tidak mengandung multikolinearitas, tidak terindikasi heterokedastisitas, dan autokorelasi. Hasil penelitian menunjukkan bahwa 1) kecukupan modal (CAR) berpengaruh negatif namun tidak signifikan terhadap ROA pada sub sektor bank dan lembaga keuangan non bank; 2) selisih bunga bank (NIM) berpengaruh positif dan signifikan terhadap ROA pada sub sektor bank, sedangkan pada sub sektor lembaga keuangan non bank, NIM berpengaruh positif namun tidak signifikan; dan 3) Biaya operasional (BOPO) berpengaruh negatif dan signifikan terhadap ROA baik pada sub sektor bank maupun lembaga keuangan non bank.

Pengaruh negatif CAR pada ROA diduga karena emiten sub sektor bank dan lembaga keuangan non bank cenderung mengamankan likuiditasnya melalui instrumen giro wajib minimum. Rerata CAR sektor perbankan tiga kali lipat dari yang dipersyaratakan oleh Bank Indonesia yaitu sebesar 20-24%. Data ini juga didukung oleh rendahnya penyaluran kredit perbankan selama lebih dari satu dekade ini (2009-sekarang). Bagi penelitian selanjutnya, sebaiknya menambah variabel eksternal yang dapat mempengaruhi kinerja keuangan perusahaan seperti NPL, LDR, Inflasi dan GDP. Selain itu dapat menambah atau mengganti sampel penelitian serta memperpanjang periode penelitian.

ix ABSTARCT

Anggraeni. Lia. 2020. The Effect of Capital Adequacy, Bank Interest Difference, and Operating Costs on Banking Financial Performance: Comparative Study on Bank Sub Sector and Non-bank Financial Institutions Listed in BEI period 2009-2018. Thesis. Management Department. Faculty of Economics. Universitas Negeri Semarang. Supervisor: Vitradesie Noekent, S.E., M.M.

Keyword: Company’s Financial Performance (ROA), CAR, NIM, BOPO The financial industry is important in sustaining the economy, both bank and non-bank financial institutions. Therefore, these two institutions need to be assessed for their health. Information about the company’s financial performance can affect investor interest in investing. This study aimed to test and analyze the effect of capital adequacy (CAR), bank interest difference (NIM), and operating costs (BOPO) on company’s financial performance (ROA).

The research method used in this study is a quantitative approach with sub sectors of bank and non-bank financial institutions listed in BEI period 2009-2018 as research objects. The sampling technique used is purposive sampling. Samples used 140 units of observations. Data used is secondary data derived from the financial statements. This study using multiple linear regression analysis with Eviews 9 software as an analysis tool.

The results of the model testing show that the random effect model is the best model for estimating panel data. The classical assumption test results show that the data are normally distributed, do not contain multicollinearity, are not indicated heteroskedasticity and autocorellation.The results showed that 1) Capital Adequacy (CAR) had a negative and not significant effect on the ROA in bank sub sector and non-bank financial institutions sub-sector; 2) Bank Interest Different (NIM) has a positive and significant effect on ROA in the bank sub sector, whereas in the non-bank financial institution sub-sector, NIM had a positive and not significant effect ; 3) Operating Cost (BOPO) has a negative and significant effect on ROA in bank sub-sector and non-bank financial institutions sub-sector.

The negative effect of CAR on ROA is presumably because issuers of the bank sub-sector and non-bank financial institutions tend to secure their liquidity through minimum mandatory demand deposits. The average CAR of the banking sector is three times the requirement of Indonesian Banks, which is 20-24%. This data is also supported by the low level of bank lending for more than a decade (2009-now). For further research, preferably add another variable that can affect the company’s financial performance such as NPL, LDR, inflation, and GDP. Otherwise it can add or replace research samples and extend the study period.

x DAFTAR ISI

HALAMAN SAMPUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

PRAKATA ... vi

SARI ... viii

ABSTARCT ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1 1.1 Latar Belakang... 1 1.2 Identifikasi Masalah ... 11 1.3 Cakupan Masalah ... 12 1.4 Rumusan Masalah ... 12 1.5 Tujuan Penelitian ... 13 1.6 Manfaat Penelitian ... 14 1.7 Orisinalitas Penelitian ... 14

BAB II KAJIAN TEORI ... 16

2.1. Grand Theory ... 16

2.1.1. Signaling theory ... 16

2.1.2. Pengertian Perbankan ... 19

2.1.3. Jenis Bank Dilihat dari Segi Fungsi ... 20

2.1.4 Jenis Lembaga Keuangan Non Bank ... 22

2.1.5 Kinerja Perbankan ... 25

2.1.6 Laporan Keuangan ... 27

2.1.7 Rasio Keuangan ... 29

xi

2.1.9 Capital Adequacy Ratio (CAR) ... 32

2.1.10 Net Interest Margin (NIM) ... 33

2.1.11 Biaya Operasional terhadap Pendapatan Operasional (BOPO) ... 34

2.2 Penelitian Terdahulu ... 35

2.3 Kerangka Pemikiran Teoritis dan Perumusan Hipotesis ... 39

2.3.1 Kerangka Pemikiran Teoritis ... 39

2.3.2 Perumusan Hipotesis ... 42

BAB III METODE PENELITIAN ... 43

3.1 Jenis dan Desain Penelitian ... 43

3.2 Populasi, Sampel dan Teknik Pengambilan Sampel ... 43

3.2.1 Populasi ... 43

3.2.2 Sampel ... 43

3.2.3 Teknik Pengambilan Sampel ... 44

3.3 Variabel Penelitian ... 45

3.3.1 Variabel Dependen ... 46

3.3.2 Variabel Independen ... 46

3.4 Metode Pengumpulan Data ... 49

3.4.1 Sumber Data ... 49

3.4.2 Metode Pengumpulan Data ... 50

3.4.3 Data yang Diperlukan... 50

3.5 Metode Analisis Data ... 50

3.5.1 Analisis Statistik Deskriptif ... 51

3.5.2 Metode Penentuan Model Estimasi Data Panel ... 51

3.5.3 Pemilihan Model Estimasi ... 52

3.5.4 Pengujian Asumsi OLS (Uji Asumsi Klasik) ... 54

3.5.5 Pengujian Goodness of Fit ... 57

3.5.6 Analisis Regresi Berganda ... 58

3.5.7 Pengujian Hipotesis ... 59

BAB IV HASIL PENELITIAN ... 60

4.1 Hasil Penelitian ... 60

4.1.1 Deskripsi Penelitian ... 60

xii

4.1.3 Uji Data Panel ... 63

4.1.4 Uji Asumsi OLS ... 68

4.1.5 Uji Goodness of Fit ... 77

4.1.6 Analisis Regresi Berganda ... 80

4.1.7 Uji Hipotesis ... 84

4.2 Pembahasan ... 88

4.2.1 Pengaruh CAR terhadap ROA ... 88

4.2.2 Pengaruh NIM terhadap ROA ... 91

4.2.3 Pengaruh BOPO terhadap ROA ... 94

BAB V PENUTUP ... 96

5.1 Simpulan ... 96

5.2 Saran ... 97

DAFTAR PUSTAKA ... 98

xiii

DAFTAR TABEL

Tabel 1.1 Research Gap ... 8

Tabel 1.2 Perbedaan Penelitian ... 12

Tabel 2.1 Penelitian Terdahulu ... 31

Tabel 3.1 Karakteristik Penentuan Sampel Penelitian ... 40

Tabel 3.2 Definisi Operasional Variabel ... 43

Tabel 4.1 Hasil Uji Statistik Deskriptif Sub Sektor Bank yang Terdaftar di BEI ... 58

Tabel 4.2 Hasil Uji Statistik Deskriptif Sub Sektor Lembaga Keuangan Non Bank yang Terdaftar di BEI ... 59

Tabel 4.3 Hasil Uji Chow Sub Sektor Bank yang Terdaftar di BEI ... 61

Tabel 4.4 Hasil Uji Chow Sub Sektor Lembaga Keuangan Non Bank yang Terdaftar di BEI ... 61

Tabel 4.5 Hasil Uji Hausman Sub Sektor Bank yang Terdaftar di BEI ... 62

Tabel 4.6 Hasil Uji Hausman Sub Sektor Lembaga Keuangan Non Bank yang terdaftar di BEI ... 63

Tabel 4.7 Hasil Uji Langrange Multiplier Sub Sektor Bank yang Terdaftar di BEI ... 64

Tabel 4.8 Hasil Uji Langrange Multiplier Sub Sektor Lembaga Keuangan Non Bank yang Terdaftar di BEI ... 64

Tabel 4.9 Hasil Uji Multikolinearitas Sub Sektor Bank yang Terdaftar di BEI 67 Tabel 4.10 Hasil Uji Multikolinearitas Sub Sektor Lembaga Keuangan Non Bank yang Terdaftar di BEI ... 68

Tabel 4.11 Hasil Uji Heterokedastisitas Sub Sektor Bank yang Terdaftar di BEI ... 69

Tabel 4.12 Hasil Uji White Robust Standar Error Sub Sektor Bank yang Terdaftar di BEI ... 70

Tabel 4.13 Hasil Uji Heterokedastisitas Sub Sektor Lembaga Keuangan Non Bank yang Terdaftar di BEI ... 70

xiv

Tabel 4.14 Hasil Uji White Robust Standar Error Sub Sektor Lembaga Keuangan Non Bank yang Terdaftar di BEI ... 71 Tabel 4.15 Hasil Uji Autokorelasi Sub Sektor Bank yang Terdaftar di BEI ... 71 Tabel 4.16 Hasil Uji two-step Durbin-Watson Sub Sektor Bank yang Terdaftar

di BEI ... 72 Tabel 4.17 Hasil Uji Autokorelasi Sub Sektor Lembaga Keuangan Non Bank

Yang Terdaftar di BEI ... 73 Tabel 4.18 Hasil Uji two-step Durbin-Watson Sub Sektor Lembaga Keuangan

Non Bank yang Terdaftar di BEI ... 73 Tabel 4.19 Hasil Uji Koefisien Determinasi Sub Sektor Bank yang Terdaftar

di BEI ... 75 Tabel 4.20 Hasil Uji Koefisien Determinasi Sub Sektor Lembaga Keuangan

Non Bank yang Terdaftar di BEI ... 75 Tabel 4.21 Hasil Uji F Sub Sektor Bank yang Terdaftar di BEI ... 76 Tabel 4.22 Hasil Uji F Sub Sektor Lembaga Keuangan Non Bank yang

Terdaftar di BEI ... 77 Tabel 4.23 Hasil Uji Regresi Sub Sektor Bank dan Lembaga Keuangan Non

Bank yang Terdaftar di BEI ... 78 Tabel 4.24 Hasil Uji t Sub Sektor Bank yang Terdaftar di BEI ... 81 Tabel 4.25 Hasil Uji t Sub Sektor Lembaga Keuangan Non Bank yang Terdaftar

di BEI ... 82 Tabel 4.26 Ringkasan Hasil Pengujian Hipotesis ... 84

xv

DAFTAR GAMBAR

Gambar 1.1 Grafik Return On Asset (ROA) Sub Sektor Bank ... 3 Gambar 1.2 Grafik Return On Asset (ROA) Sub Sektor Lembaga Keuangan

Non Bank ... 4 Gambar 1.3 Grafik Capital Adequacy Ratio (CAR) Sub Sektor Bank dan

Lembaga Keuangan Non Bank... 5 Gambar 1.4 Grafik Net Interest Margin (NIM) Sub Sektor Bank dan Lembaga

Keuangan Non Bank ... 7 Gambar 1.5 Grafik Biaya Operasional terhadap Pendapatan Operasional Sub

Sektor Bank dan Lembaga Keuangan Non Bank ... 9 Gambar 2.1 Kerangka Berpikir ... 37 Gambar 4.1 Hasil Uji Normalitas Sub Sektor Bank yang Terdaftar di BEI ... 66 Gambar 4.2 Hasil Uji Normalitas Sub Sektor Lembaga Keuangan Non Bank

xvi

DAFTAR LAMPIRAN

Lampiran 1 Daftar Sampel Perusahaan Sub Sektor Bank ...102

Lampiran 2 Data Variabel Penelitian Sub Sektor Bank ...102

Lampiran 3 Hasil Uji Statistik Deskriptif Sub Sektor Bank ...105

Lampiran 4 Hasil Uji Chow Sub Sektor Bank ...106

Lampiran 5 Hasil Uji Hausman Sub Sektor Bank ...106

Lampiran 6 Hasil Uji Langrange Multiplier Sub Sektor Bank ...107

Lampiran 7 Hasil Uji Normalitas Sub Sektor Bank ...108

Lampiran 8 Hasil Uji Multikolinearitas Sub Sektor Bank ...108

Lampiran 9 Hasil Uji Heterokedastisitas (Uji Glejser) Sub Sektor Bank ...109

Lampiran 10 Hasil Uji White Robust Standar Error Sub Sektor Bank ...110

Lampiran 11 Hasil Uji Autokorelasi Sub Sektor Bank ...110

Lampiran 12 Hasil Uji two-step Durbin-Watson Sub Sektor Bank ...111

Lampiran 13 Hasil Uji Koefisien Determinasi Sub Sektor Bank ...112

Lampiran 14 Hasil Uji F Sub Sektor Bank ...112

Lampiran 15 Hasil Uji Analisis Regresi Sub Sektor Bank ...112

Lampiran 16 Hasil Uji t Sub Sektor Bank ...113

Lampiran 17 Daftar Sampel Perusahaan Sub Sektor Lembaga Keuangan Non Bank ...114

Lampiran 18 Data Variabel Penelitian Sub Sektor Lembaga Keuangan Non Bank ...114

Lampiran 19 Hasil Uji Statistik Deskriptif Sub Sektor Lembaga Keuangan Non Bank ...117

Lampiran 20 Hasil Uji Chow Sub Sektor Lembaga Keuangan Non Bank ...118

Lampiran 21 Hasil Uji Hausman Sub Sektor Lembaga Keuangan Non Bank ..118

Lampiran 22 Hasil Uji Langrange Multiplier Sub Sektor Lembaga Keuangan Non Bank ...119 Lampiran 23 Hasil Uji Normalitas Sub Sektor Lembaga Keuangan Non Bank120 Lampiran 24 Hasil Uji Multikolinearitas Sub Sektor Lembaga keuangan

xvii

Non Bank ...120 Lampiran 25 Hasil Uji Heterokedastisitas (Uji Glejser) Sub Sektor Lembaga

Keuangan Non Bank...121 Lampiran 26 Hasil Uji White Robust satndar Error Sub Sektor Lembaga

Keuangan Non Bank...122 Lampiran 27 Hasil Uji Autokorelasi Sub Sektor Lembaga Keuangan

Non Bank ...122 Lampiran 28 Hasil Uji two-step Durbin-Watson Sub Sektor Lembaga Keuangan

Non Bank ...123 Lampiran 29 Hasil Uji Koefisien Determinasi Sub Sektor Lembaga Keuangan

Non Bank ...124 Lampiran 30 Hasil Uji F Sub Sektor Lembaga Keuangan Non Bank ...124 Lampiran 31 Hasil Uji Analisis Regresi Sub Sektor Lembaga Keuangan

Non Bank ...124 Lampiran 32 Hasil Uji t Sub Sektor Lembaga Keuangan Non Bank ...125

1 BAB I

PENDAHULUAN 1.1 Latar Belakang

Perbankan merupakan institusi yang memiliki peran strategis sebagai lembaga intermediasi dalam perekonomian. Sebagai lembaga intermediasi, perbankan mempertemukan pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana (Pasal 3 UU No. 10 Tahun 1998).

Lebih lanjut, selain menghimpun dan menyalurkan dana, perbankan juga melakukan jasa lain sebagai jasa pendukung yang bertujuan memperlancar fungsi menghimpun dan menyalurkan dana. Berdasarkan kategori Bursa Efek Indonesia, sektor perbankan terbagi menjadi sub sektor bank dan sub sektor lembaga keuangan non bank. Menurut UU No 10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit maupun bentuk lannya dalam rangka meningkatkan taraf hidup rakyat. Lembaga keuangan non bank merupakan semua badan yang melakukan kegiatan di bidang keuangan yang secara langsung maupun tidak langsung menghimpun dana terutama dengan jalan mengeluarkan kertas berharga dan menyalurkan dalam masyarakat terutama guna membiayai investasi perusahaan untuk mendapatkan kemakmuran dan keadilan masyarakat (Wiwoho, 2014). Dengan kata lain lembaga keuangan non bank juga menyediakan jasa keuangan seperti bank namun jangkauan pelayanannya lebih luas. Menurut Peraturan Otoritas Jasa Keuangan (POJK) Nomor 24/POJK.05/2019, kegiatan lembaga keuangan

non bank meliputi sektor perasuransian, dana pensiun, lembaga pembiayaan, dan lembaga jasa keuangan lainnya.

Lebih lanjut, perbankan maupun lembaga keuangan non bank harus selalu dinilai tingkat kesehatannya agar tetap prima dalam memberikan pelayanan terhadap nasabahnya. Salah satu upaya penilaian kesehatan bank dapat dilakukan melalui penilaian kinerja keuangan bank. Kinerja keuangan bank dapat dilihat dari tingkat profitabilitas bank. Profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba pada tingkat penjualan, aset maupun modal saham tertentu (Hanafi dan Halim, 2018). Bank dan lembaga keuangan non bank yang memiliki tingkat profitabilitas yang tinggi menujukkan bahwa kinerja keuangan perusahaan tersebut bagus. Profitabilitas juga dapat menunjukkan prospek perusahaan dimasa yang akan datang. Selain itu, profitabilitas yang tinggi dapat menarik minat investor menanamkan modal pada perusahaan karena investor beranggapan bahwa suatu usaha yang memiliki profitabilitas yang tinggi juga mempunyai tingkat pengembalian yang tinggi.

Ukuran profitabilitas perbankan dapat diproksikan dengan Return on Equity (ROE) dan/atau Return on Asset (ROA). Ukuran profitabilitas yang digunakan dalam penelitian ini menggunakan ROA karena ROA mengukur efektifitas perusahaan dalam memperoleh laba dengan menggunakan aset yang dimiliki (Soares dan Yunanto, 2018). ROA merupakan perbandingan antara laba sebelum pajak dengan total aset (Hutagalung dkk, 2013). Semakin tinggi ROA maka semakin tinggi profitabilitas perusahaan.

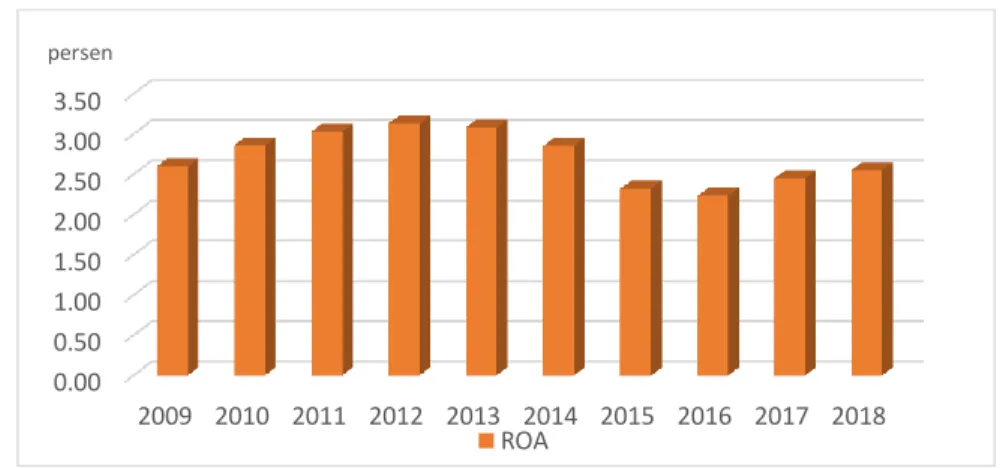

Lebih lanjut, Gambar 1.1 menunjukkan fluktuasi ROA perbankan selama tahun 2009-2018. Penurunan ROA hingga hampir mendekati 2% terjadi pada tahun 2015 dan 2016. Penurunan tersebut kemudian mampu diatasi oleh bank yang ditunjukan oleh peningkatan ROA pada tahun 2017 dan tahun 2018 sebesar 2.55%. Berdasarkan informasi analisis perbankan, fluktuasi ROA perbankan antara lain disebabkan oleh permintaan kredit baru yang menurun dan banyaknya peraturan yang harus dipenuhi oleh bank

(https://keuangan.kontan.co.id/news/roa-perbankan-turun-ke-248-per-september-2019).

Gambar 1.1 Grafik Return on Asset (ROA) sub sektor bank Sumber: Otoritas Jasa Keuangan (data diolah 2019)

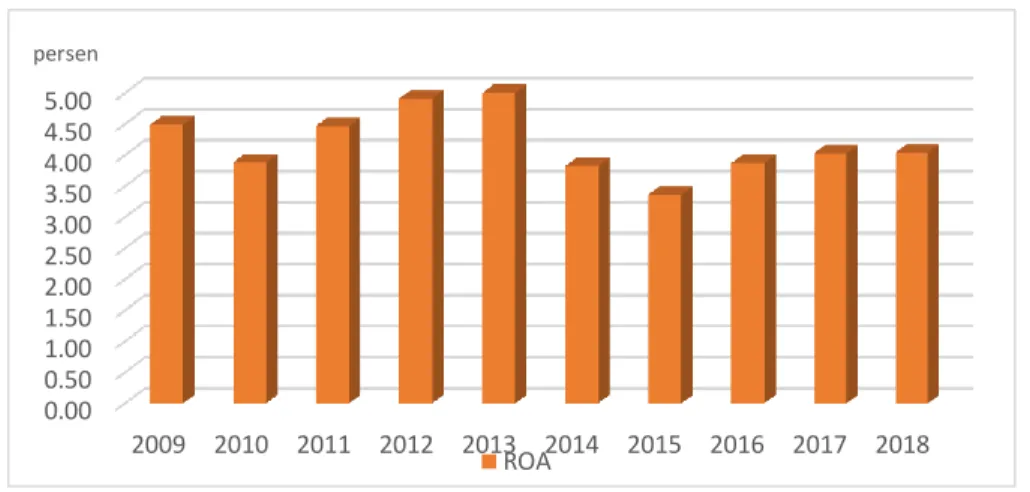

Selanjutnya, Gambar 1.2 menunjukkan fluktuasi ROA lembaga pembiayaan selama tahun 2009-2018. Penurunan ROA lembaga pembiayaan terjadi pada tahun 2014- 2015 hingga mendekati 2%. Adapun trend yang positif kenaikan ROA terjadi pada tahun 2016-2018. Laporan OJK dalam Buku Statistik Lembaga Pembiayaan tahun 2018 melaporkan ROA lembaga pembiayaan sebesar 4.04%. 0.00 0.50 1.00 1.50 2.00 2.50 3.00 3.50 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 persen ROA

Gambar 1.2 Grafik Return On Asset (ROA) Sub Sektor Lembaga Keuangan Non Bank Sumber : Otoritas Jasa Keuangan (data diolah 2019)

Secara keseluruhan ROA bank maupun lembaga keuangan non bank mengalami fluktuasi sepanjang tahun 2009-2018. Penurunan ROA hingga mendekati 2% terjadi antara tahun 2014-2016 pada kedua sub sektor. Jika disusun perbandingan maka ROA bank dan lembaga keuangan non bank tahun 2017 lebih rendah dibandingkan dengan ROA sektor lain, misal pertambangan yaitu sebesar 21.32% (Anggraeni, 2019).

Selanjutnya, pembahasan latar belakang dilanjutkan dengan determinan yang mempengaruhi ROA. Menurut Pinasti (2017), terdapat faktor internal7 dan eksternal yang mempengaruhi ROA, faktor internal7 meliputi CAR, NIM dan BOPO sedangkan faktor eksternal yaitu inflasi dan BI rate. Penelitian ini fokus kepada faktor internal yang mempengaruhi ROA. Kegiatan usaha bank dan lembaga keuangan non bank berhubungan dengan kecukupan modal yang diproksi dengan Capital Adequacy Ratio (CAR). CAR menunjukkan kemampuan perusahaan menyediakan modal agar dapat menjalankan usahanya secara efisien. Nilai CAR tinggi menunjukkan bahwa perusahaan tersebut mampu secara efektif menjalankan usahanya karena tingkat

0.00 0.50 1.00 1.50 2.00 2.50 3.00 3.50 4.00 4.50 5.00 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 persen ROA

likuiditasnya tinggi untuk membiayai kegiatan perusahaan maupun menyerap kredit perusahaan.

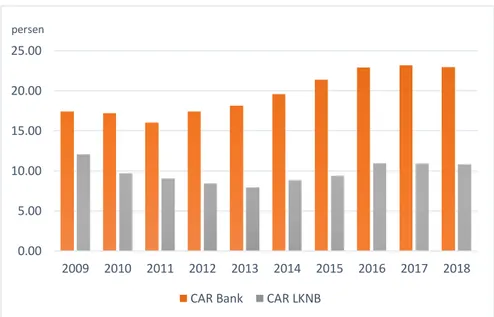

Gambar 1.3 Grafik Capital Adequacy Ratio (CAR) Sub Sektor Bank dan Lembaga Keuangan Non Bank

Sumber : Otoritas Jasa Keuangan (data diolah 2020)

Gambar 1.3 menunjukkan bahwa CAR untuk sub sektor bank pada tahun 2009 – 2011 dan tahun 2017 - 2018 mengalami penurunan sedangkan yang terjadi pada ROA adalah mengalami kenaikan. Pada tahun 2012 - 2016 CAR bank mengalami kenaikan sedangkan ROA mengalami penurunan. Sedangkan, CAR sub sektor lembaga keuangan non bank pada tahun 2010 – 2012 dan tahun 2016 - 2018 mengalami penurunan sedangkan ROA lembaga tersebut justru mengalami kenaikan. Pada tahun 2013 – 2015 CAR lembaga keuangan non bank mengalami penurunan, namun terjadi kenaikan pada ROA. Hal ini mengindikasikan terjadinya perbedaan antara teori dengan kenyataan yang ada. 0.00 5.00 10.00 15.00 20.00 25.00 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 persen

Data CAR perbankan pada Mei 2018 sebesar 22,19% lebih rendah dibandingkan dengan Mei 2017 yaitu sebesar 22,86%. Berdasarkan informan OJK, Penurunan CAR dapat menurunkan kinerja perusahaan dan akan berakibat pada menurunnya profitabilitas perusahaan (https://investor.id/archive/ojk-car-perbankan-di-2219).

Menurut Setiawan (2015), CAR berpengaruh positif dan signifikan terhadap ROA. Jika CAR meningkat maka ROA juga akan meningkat. CAR yang meningkat mencerminkan kemapuan bank dalam membiayai kegiatan operasi dan risiko kredit dengan modal sendiri semakin tinggi. Hal ini didukung oleh penelitian Setiani dkk (2018), yang menyatakan bahwa CAR berpengaruh positif dan tidak signifikan terhadap ROA. Penelitian ini bertolak belakang dengan hasil penelitian Sudirgo dan Stevani (2019), serta Yundi dan Sudarsono (2019), yang menyatakan CAR memiliki pengaruh yang negatif dan signifikan terhadap ROA. Sedangkan menurut Pinasti dan Mustikawati (2018), menyatakan bahwa CAR berpengaruh negatif tidak signifikan terhadap ROA. Hal ini dikarenakan tingkat signifikansi CAR dipengaruhi oleh peraturan BI yang mewajibkan bank menjaga CAR dengan ketentuan minimal 8%. Oleh karena itu bank harus menyiapkan dana cadangan untuk memenuhi ketentuan minimum tersebut guna mengatasi adanya risiko kredit. Menurut Surat Edaran Otoritas Jasa Keuangan Nomor 1/SEOJK.05/2016, untuk lembaga keuangan non bank rasio permodalan minimum yang harus dipenuhi adalah sebesar 10%.

Selanjutmya, selain kecukupan modal, bank dan lembaga keuangan non bank juga berkorelasi dengan bunga. Rasio bunga bank dihitung menggunakan Net Interest Margin (NIM) yaitu selisih antara total biaya bunga pendanaan terhadap total biaya bunga pinjaman (Pinasti dan Mustikawati, 2018). Semakin tinggi NIM maka seharusnya semakin tinggi juga ROA yang dimiliki oleh perusahaan (Soares & Yunanto, 2018). Sebaliknya apabila NIM mengalami penurunan maka ROA juga akan mengalami penurunan. Menurut OJK dalam Statistik Perbankan Indonesia, NIM perbankan per Juni 2018 sebesar 5,11% lebih rendah dibandingkan tahun 2017 sebesar 5,35%. Penurunan NIM antara lain disebabkan naiknya suku bunga acuan BI (https://keuangan.kontan.co.id/news/nim-perbankan-tergerus-akibat-bunga-acuan-naik-ojk-bank-harus-lakukan-efisiensi).

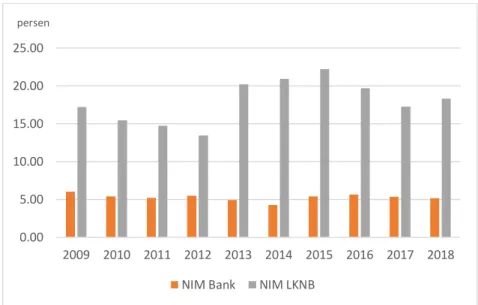

Gambar 1.4 Grafik Net Interest Margin (NIM) Sub Sektor Bank dan Lembaga Keuangan Non Bank

Sumber : Otoritas Jasa Keuangan (data diolah 2020)

0.00 5.00 10.00 15.00 20.00 25.00 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 persen

Gambar 1.4 menunjukkan bahwa NIM sub sektor bank pada tahun 2009 – 2011 mengalami penurunan sedangkan pada ROA terjadi kenaikan. Pada tahun 2013 – 2016 NIM mengalami kenaikan sedangkan ROA mengalami penurunan. Sedangkan, pada sub sektor lembaga keuangan non bank pada tahun 2009 – 2012 dan tahun 2016 – 2017 NIM mengalami penurunan namun ROA mengalami kenaikan. Pada tahun 2013 – 2015 NIM mengalami kenaikan namun ROA mengalami penurunan. Hal ini menunjukkan adanya fenomena gap pada dua sub sektor.

Menurut Pinasti dan Mustikawati (2018), NIM berpengaruh positif dan signifikan terhadap ROA. Hal ini berarti menunjukkan bahwa semakin tinggi NIM akan menyebabkan ROA perusahaan semakin tinggi yang mengindikasikan adanya kenaikan profitabilitas perusahaan. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Setiawan (2015), yang menyatakan bahwa NIM berpengaruh positif dan signifikan terhadap ROA. Namun hasil berbeda ditemukan pada penelitian Winarso dan Salim (2017) yang menemukan bahwa NIM berpengaruh tidak signifikan terhadap ROA.

Selanjutnya, aktivitas operasional bank dan lembaga keuangan non bank berhubungan beban operasional untuk memperoleh pendapatan operasional. Beban Operasional terhadap Pendapatan Operasional (BOPO) merupakan perbandingan antara total biaya operasi dengan pendapatan operasi. Untuk memperoleh pendapatan yang tinggi maka perusahaan harus melakukan efisiensi biaya. Semakin tinggi biaya operasional akan semakin menurunkan pendapatan perusahaan dan menurunkan ROA (Sudirgo dan Stevani, 2019).

Menurut data Statistik Perbankan Indonesia dalam keuangan.kontan.co.id mencatatkan bahwa BOPO perbankan mengalami kenaikan menjadi 81,8% per Januari 2018 dibandingkan dengan akhir tahun 2017 yang berada pada level 78,64%, namun menurun jika dibandingkan dengan januari 2017 yang

mencatatkan BOPO sebesar 83,94%

(https://keuangan.kontan.co.id/news/bank-efisiensi-menjaga-rasio-bopo-2018).

Faktor yang membuat rasio BOPO menyusut dikarenakan perbankan mulai mengarah ke digitalisasi sehingga meningkatkan efisiensi. Selain hal tersebut, perbankan juga mulai mengurangi biaya pencadangan dikarenakan adanya perbaikan kualitas kredit yang mengakibatkan biaya operasional menurun.

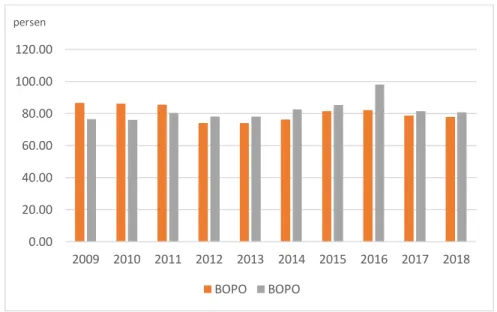

Gambar 1.5 Grafik Biaya Operasional terhadap Pendapatan Operasional (BOPO) Sub Sektor Bank dan Lembaga Keuangan Non Bank

Sumber : Otoritas Jasa Keuangan (data diolah 2020)

0.00 20.00 40.00 60.00 80.00 100.00 120.00 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 persen BOPO BOPO

Gambar 1.5 menunjukkan bahwa untuk sub sektor bank pada tahun 2012 – 2013 BOPO mengalami penurunan sedangkan ROA juga mengalami penurunan. Sedangkan, pada sub sektor lembaga keuangan non bank pada tahun pada tahun 2009 – 2010 BOPO mengalami penurunan dan ROA juga mengalami penurunan. Hal ini lah yang menunjukkan adanya fenomena gap pada sub sektor bank dan lembaga keuangan non bank.

Menurut Setiani dkk (2018), menyatakan bahwa BOPO berpengaruh positif dan signifikan terhadap ROA. Hasil ini bertolak belakang dengan penelitian Setiawan (2015), yang menunjukkan bahwa BOPO berpengaruh negatif dan signifikan terhadap ROA. Hal ini menjelaskan bahwa semakin rendah nilai BOPO maka akan menaikkan nilai ROA perusahaan. Rangkuman dari penelitian-penelitian sebelumnya disajikan dalam Tabel 1.1 di bawah ini.

Tabel 1.1 Gap Penelitian Gap

Penelitian

Isu Peneliti Hasil Konteks

Penelitian Perbedaan hasil penelitian pengaruh CAR terhadap ROA Semakin tinggi CAR, maka semakin baik kinerja keuangan suatu perusahaan. CAR berpengaruh positif terhadap ROA. Yundi dan Sudarsono (2018) Berpengaruh negatif Bank Syariah Sudirgo dan Stevani (2019) Berpengaruh negatif dan signifikan Bank Thesome et al. (2018) Berpengaruh positif dan signifikan Bank Perbedaan hasil penelitian pengaruh NIM terhadap ROA Semakin tinggi NIM maka akan semakin tinggi ROA perusahaan. NIM beroengaruh positif terhadap Pangesti (2017) Berpengaruh positif dan signifikan Bank Umum Soares dan Yunanto (2018) Berpengaruh positif dan signifikan terhadap ROA Bank Umum

Gap Penelitian

Isu Peneliti Hasil Konteks

Penelitian

ROA perusahaan.

Salim (2017) negatif dan signifikan Perbedaan hasil penelitian pengaruh BOPO terhadap CAR BOPO yang tinggi akan menururnkan ROA perusahaan. BOPO berpengaruh negatif terhadap terhadap ROA Hamdani, dkk (2018) Berpengaruh signifikan terhadap ROA Bank Umum Syariah Setiani, dkk (2018) Berpengaruh positif dan signifikan Bank Umum Syariah Dinnuriah, (2018) Berpengaruh negatif dan signifikan Bank Syariah Sumber: Penelitian terdahulu diolah (2019)

Berdasarkan identifikasi gap penelitian terdahulu dan diperkuat gap fenomena yang diamati pada periode 2009-2018 maka peneliti tertarik untuk melakukan penelitian dengan judul “PENGARUH KECUKUPAN MODAL, SELISIH BUNGA, DAN BIAYA OPERASIONAL TERHADAP KINERJA KEUANGAN PERBANKAN (Studi Perbandingan Emiten Sub Sektor Bank dan Lembaga Keuangan Non Bank BEI Tahun 2009-2018)”. 1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan, maka dapat diidentifikasi masalah sebagai berikut:

1. Gap fenomena yang menunjukan adanya perbedaan antara teori dengan kenyataan yang ada di lapangan.

2. Faktor-faktor yang mempengaruhi ROA perusahaan pada sektor perbankan dan lembaga keuangan non bank yaitu CAR, NIM, dan BOPO. 3. Temuan yang inkonsisten atas hubungan CAR, NIM, dan BOPO terhadap

4. Perlunya tambahan bukti empiris mengenai pengaruh CAR, NIM, dan BOPO terhadap ROA sebagai penjelasan determinan internal kinerja keuangan perusahaan.

1.3 Cakupan Masalah

Kinerja perusahaan dipengaruhi oleh faktor internal maupun eksternal. Berdasarkan masalah penelitian, penelitian ini memiliki batasan pada variabel, tahun dan objek penelitian. Batasan tersebut digunakan untuk mempermudah mencari data dan informasi yang dibutuhkan selama proses penelitian, sehingga penelitian lebih fokus dan tidak menyimpang dari tujuannya. Penelitian ini berfokus pada CAR, NIM dan BOPO terhadap ROA. Objek pada penelitian ini yaitu perusahaan sektor perbankan pada sub sektor bank dan lembaga keuangan non bank yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009-2018. Lembaga keuangan non bank yang menjadi fokus adalah lembaga pembiayaan.

1.4 Rumusan Masalah

Berdasarkan latar belakang dan gap penelitian maka rumusan masalahnya yang diajukan sebagai berikut:

1. Apakah CAR berpengaruh terhadap ROA pada emiten di sub sektor bank? 2. Apakah CAR berpengaruh terhadap ROA pada emiten di sub sektor

lembaga keuangan non bank?

4. Apakah NIM berpengaruh terhadap ROA pada emiten di sub sektor lembaga keuangan non bank?

5. Apakah BOPO berpengaruh terhadap ROA pada emiten di sub sektor bank?

6. Apakah BOPO berpengaruh terhadap ROA pada emiten di sub sektor lembaga keuangan non bank?

1.5 Tujuan Penelitian

Berdasarkan latar belakang, gap penelitian, dan rumusan masalah maka tujuan penelitian ini adalah:

1. Untuk menguji dan menganalisis pengaruh CAR terhadap ROA pada emiten di sub sektor bank.

2. Untuk menguji dan menganalisis pengaruh CAR terhadap ROA pada emiten di sub sektor lembaga keuangan non bank.

3. Untuk menguji dan menganalisis pengaruh NIM terhadap ROA pada emiten di sub sektor bank.

4. Untuk menguji dan menganalisis pengaruh NIM terhadap ROA pada emiten di sub sektor lembaga keuangan non bank.

5. Untuk menguji dan menganalisis pengaruh BOPO terhadap ROA pada emiten di sub sektor bank.

6. Untuk menguji dan menganalisis pengaruh BOPO terhadap ROA pada emiten di sub sektor lembaga keuangan non bank.

1.6 Manfaat Penelitian

Berdasarkan rumusan masalah dan tujuan penelitian maka peneliti berharap penelitian ini dapat bermanfaat sebagai berikut:

1. Bagi Investor

Penelitian ini diharapkan mampu membantu investor dalam mengambil keputusan yang berkaitan dengan investasi pada sub sektor bank maupun lembaga keuangan non bank.

2. Bagi Emiten

Penelitian ini diharapkan dapat digunakan oleh pimpinan perusahaan sebagai pertimbangan dalam upaya menilai dan meningkatkan profitabilitas perusahaan.

3. Bagi Akademisi

Penelitian ini diharapkan dapat memberikan tambahan bukti empiris berupa faktor-faktor internal (yaitu CAR, NIM, BOPO) yang mempengaruhi kinerja keuangan perusahaan (yaitu ROA) sehingga dapat menjadi referensi maupun bahan pembanding bagi penelitian selanjutnya, utamanya untuk konteks perusahaan yang terdaftar pada Bursa Efek Indonesia khususnya emiten pada sektor perbankan.

1.7 Orisinalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian Soares dan Yunanto (2018) dan didukung oleh penelitian Pinasti dan Mustikawati (2018). Penelitian ini memiliki tiga kebaruan dibandingkan penelitian sebelumnya. Pertama, dalam

hal objek penelitian berupa sektor perbankan dengan sub sektor bank dan lembaga keuangan non bank. Kedua, penelitian ini membandingkan kekuatan model ekonometrika pengaruh determinan kinerja internal sektor perbankan (CAR, NIM, BOPO) terhadap kinerja keuangan sub sektor bank dan lembaga keuangan non bank. Perbandingan yang dilakukan yaitu terletak pada perbandingan nilai t statistik dalam penelitian ini. Dengan cara melihat besaran nilai t statistik tiap variabel independen terhadap variabel dependen pada masing-masing sub sektor. Ketiga, kebaruan penelitian ini juga terletak pada jangka waktu penelitian yang lebih panjang yaitu sepuluh tahun (2009-2018). Secara sistematis perbedaan penelitian ini dengan penelitian sebelumnya ditunjukkan oleh Tabel 1.2.

Tabel 1.2

Perbedaaan Peneltian ini dengan Penelitian Sebelumnya Soares dan Yunanto (2018) Pinasti dan Mustikawati (2018) Penelitian ini Variabel yang mempengaruhi ROA NPL, CAR, LDR,OER,NIM CAR, BOPO, NPL, NIM, LDR CAR, NIM, BOPO Sektor yang diteliti

Bank Bank Membandingkan

bank dan lembaga pembiayaan Periode

penelitian

2011-2016 2011-2015 2009-2018

Desain penelitian Metode tunggal: kuantitatif

Metode tunggal: kuantitatif

Metode tunggal: kuantitatif

Sumber: diadaptasi dari Noekent (2018), Pinasti dan Mustikawati (2018), Soares dan Yunanto (2018).

16 BAB II KAJIAN TEORI 2.1. Grand Theory

2.1.1. Signaling theory

Menurut Gumanti (2009), teori sinyal diterapkan untuk menjawab pertanyaan yang berkenaan dengan hal-hal yang secara khusus melekat dalam perusahaan. Model-model teori sinyal dikembangjan dan diupayakan untuk mampu menjawab pertanyaan pokok terkait kebijakan perusahaan, misalnya kebijakan dividen (Spence, 1973), keputusan struktur modal (Ross, 1977), penyajian atau pengungkapan informasi secara sukarela (Ross, 1979), penahanan kepemilikan manajerial dalam penawaran saham perdana (Leland dan Pyle, 1977 dan Downes & Heinkel, 1982), akuntansi nilai sekarang (Forker, 1984), dan seleksi sukarela auditor (Bar-Yosef & Livnat, 1984). Sehingga, dapat diartikan bahwa teori sinyak dukembangkan ke dalam berbagai aplikasi di dalam perusahaan.

Signaling theory menjelaskan bahwa perusahaan harus selalu memberikan informasi terhadap pihak luar perusahaan. Salah satu informasi yang dapat dijadikan sinyal adalah pengungkapan oleh perusahan (Rokhlinasari, 2017). Informasi yang dikeluarkan harus membuat pihak luar mengubah perspektifnya terhadap perusahaan.

Teori sinyal mengutamakan pentingnya sebuah informasi yang dikelurkan oleh perusahaan. Menurut Gurthrie and Parker (1990) dalam Rohklinasari (2017), informasi merupakan unsur penting bagi investor dan

pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi yang telah diterima oleh pihak investor selanjutnya diidentifikasi apakah memiliki sinyal yang positif atau negatif bagi investor untuk melakukan investasi dalam perusahaan.

Menurut Gumanti (2009), teori sinyal berkaitan dengan pemahaman tentang bagaimana suatu sinyal sangat bernilai atau bermanfaat sementara sinyal yang lain tidak berguna. Sinyal yang diberikan ini dapat mengindikasikan bahwa perusahaan mempunyai peluang yang bagus (good news) maupun sebaliknya yaitu mempunyai peluang yang buruk (bad news). Dorongan untuk menyampaikan informasi akuntansi tersebut adalah karena terdapat asimetri informasi antara manajemen (agent) dan stakeholder (principal) (Rokhlinasari, 2017). Asimetri informasi merupakan pebedaan informasi dimana manajer memiliki informasi yang lebih baik daripada investor. Informasi yang lebih baik ini dapat digunakan oleh manajer untuk melakukan praktik manajemen laba. Salah satu upaya untuk mengurangi asimetri informasi antara manajer dan stakeholder adalah dengan pemberian sinyal yang positif mengenai keadaan informasi keuangan perusahaan.

Rokhlinasari (2017), mengungkapkan salah satu jenis informasi yang dikeluarkan perusahaan yang dapat menjadi signal baik bagi pihak diluar perusahaan, terutama bagi investor adalah laporan tahunan. Di

dalam laporan tahunan dapat memuat laporan keuangan maupun laporan non keuangan yang berguna bagi investor. Laporan tahunan yang disajikan oleh perusahaan harus berisi informasi yang dianggap penting serta diperlukan oleh pihak investor. Seluruh investor memerlukan informasi yang berkaitan dengan perusahaan untuk menganalisis tingkat risiko apabila menanamkan saham di dalam perusahaan tersebut. Oleh karena itu, perusahaan harus melakukan pengungkapan laporan keuangan secara terbuka kepada publik.

Menurut Sahbandi (2019), hubungan teori sinyal dengan kinerja keuangan adalah pengungkapan yang semakin luas akan memberikan sinyal yang positif kepada pihak-pihak yang berkepentingan terhadap perusahaan maupun para pemegang saham perusahaan. Semakin luas informasi yang diterima mengenai perusahaan akan meningkatkan kepercayaan stakeholder dan shareholder kepada perusaha. Implikasi teori signal dalam penelitian ini adalah didasarkan oleh bagaimana perusahaan seharusnya memberikan sinyal kepada pengguna laporan keuangan, sehingga pihak perusahaan dapat efektif dan efisien dalam mengelola aset perusahaan. Pengelolaan aset yang semakin efisien mengindikasikan bahwa penggunaan sumber daya dilakukan secara efektif sehingga menghasilkan manfaat yang maksimal. Hal ini akan mengurangi modal yang kemudian menyebabkan peningkatan laba karena aset dikelola dengan baik sehingga meningkatkan ROA yang diperoleh perusahaan.

2.1.2. Pengertian Perbankan

Menurut undang-undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang Perbankan (1998), Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Berdasarkan pengertian tersebut dapat disimpulkan bahwa bank adalah perusahaan yang bergerak dalam bidang penyediaan jasa yang berkaitan dengan keuangan.

Lembaga keuangan non bank merupakan lembaga keuangan yang dapat menghimpun dana dari masyarakat secara tidak langsung (Wiwoho, 2014). Menurut Peraturan OJK No 24/POJK.05/2019, lembaga keuangan non bank merupakan lembaga yang menjalankan kegiatan dalam sektor perasuransian, dan pensiun, lembaga pembiayaan, dan lembaga jasa keuangan lainnya. Penghimpunana dana secara tidak langsung dapat dilakukan oleh lembaga keuangan non bank melalui perusahaan asuransi, dan pensiun, dan koperasi simpan pinjam. Perbedaan utama anatara lembaga keuangan bank dan bukan bank terletak pada cara penghimpunan dana dari masyarakat.

Perbankan merupakan lembaga keuangan yang menyediakan jasa keuangan paling lengkap bagi masyarakat. Menurut Pinasti dan Mustikawati (2018), jasa yang disediakan oleh perbankan meliputi tiga kegiatan yaitu menghimpun dana, menyalurkan dana, dan memberikan

jasa bank lainnya. Jasa bank lainnya merupakan usaha pendukung dari usaha utama perbankan yaitu menghimpun dan menyalurkan dana.

Dari beberapa definisi diatas mengenai bank dan lembaga keuangan non bank dapat disimpulkan bahwa keduanya merupakan perusahaan yang bergerak di bidang keuangan yang menyediakan jasa penghimpunan dan penyaluran dana kepada masyarakat. Prinsip yang digunakan dalam menjalankan usahanya adalah prinsip kehati-hatian berasaskan demokrasi ekonomi. Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat serta bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan untuk meningkatkan taraf hidup rakyat banyak (Intan dan Wijayanto, 2016).

2.1.3. Jenis Bank Dilihat dari Segi Fungsi

Menurut Undang-Undang RI Nomor 10 Tahun 1998, bank terdiri dari: 1. Bank Umum

Menurut Undang-Undang Nomor 10 Tahun 1998, bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah, yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Jenis layanan yang diberikan oleh bank umum bersifat umum sehingga mencakup semua layanan bank. Wilayah yang dijangkau juga barista umum atau seluruh wilayah sehingga bank umum biasa disebut dengan bank komersil (Commercial bank).

Kegiatan usaha yang dilakukan oleh bank umum mencakup seluruh kegiatan bank termasuk melakukan kegiatan dalam valuta asing. Bank Umum menurut statusnya kemudian dibagi menjadi dua yaitu bank umum devisa dan bank umum non devisa. Bank umum devisa merupakan bank yang memiliki jumlah layanan jasa paling lengkap sekaligus melayani jasa dengan pihak luar negeri. Sedangkan bank umum non devisa merupakan bank yang lingkup pelayanannya hanya berkaitan dengan jasa di dalam negeri (Kasmir, 2010).

2. Bank Perkreditan Rakyat

Menurut Undang-Undang Nomor 10 Tahun 1998, Bank Perkreditan rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah, yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Hal ini berarti bahwa kegiatan bank BPR lebih sempit dibandingkan dengan kegiatan bank umum. Kegiatan bank BPR dibatasi dengan misi pendirian Bank BPR itu sendiri yaitu menghimpun dana hanya dalam bentuk simpanan dan tabungan, serta menyalurkan dana hanya dalam bentuk kredit investasi, kredit modal kerja, dan kredit perdagangan (Kasmir, 2010).

3. Bank Syariah

Menurut Otoritas Jasa Keuangan (OJK), bank syariah adalah bank yang beroperasi berdasarkan prinsip bagi hasil memberikan alternatif sistem perbankan yang saling menguntungkan bagi masyarakat dan bank,

serta menonjolkan aspek keadilan dalam bertransaksi, investasi yang beretika, mengedepankan nilai-nilai kebersamaan dan persaudaraan dalam berproduksi, dan menghindari kegiatan spekulatif dalam bertransaksi keuangan. Artinya bank syariah merupakan bank yang dalam operasinya menerapkan prinsip-prinsip syariah berdasarkan agama islam yang menghindari sistem bunga.

2.1.4 Jenis Lembaga Keuangan Non Bank

Menurut Peraturan Otoritas Jasa Keuangan Nomor 24/POJK.05/2019 pasal 1, lembaga keuangan non bank dibagi menjadi:

1. Lembaga pembiayaan

Lembaga pembiayaan adalah badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaan dana atau barang modal. Perusahaan lembaga pembiayaan dapat bergerak dalam prinsip syariah maupun non syariah. Lembaga pembiayaan dibagi menjadi:

1) Perusahaan Pembiayaan, merupakan badan usaha yang didirikan khusus untuk melakukan Sewa Guna Usaha, Anjak Piutang, Pembiayaan Konsumen, dan atau Usaha Kartu Kredit.

2) Perusahaan Modal Ventura, merupakan badan usaha yang melakukan usaha pembiayaan/penyertaan modal ke dalam suatu perusahaan yang menerima bantuan pembiayaan (investee Company) untuk jangka waktu tertentu dalam bentuk penyertaan saham, penyertaan melalui pembelian obligasi konversi, dan atau pembiayaan berdasarkan pembagian atas hasil usaha.

3) Perusahaan Pembiayaan Infrastruktur, merupakan badan usaha yang didirikan khusus untuk melakukan pembiayaan dalam bentuk penyediaan dana pada proyek infrastruktur baik yang menyelenggrakan usahanya berdasarkan prinsip konvensional maupun syariah.

2. Dana Pensiun

Dana pensiun merupakan badan hukum yang mengelola dan menjalankan program yang menjanjikan manfaat pensiun. Dana pensiun dapat menjalankan usahanya berdasarkan prinsip syariah maupun non syariah. Dana pensiun dibagi menjadi:

1) Dana Pensiun Pemberi Kerja, merupakan dana pensiun yang dibentuk oleh orang atau badan yang memperkerjakan karyawan, selaku pendiri, untuk menyelenggarakan Program Pensiun Manfaat Pasti atau Program Pensiun Iuran Pasti, bagi kepentingan sebagian atau seluruh karyawannya sebagai peserta, dan yang menimbulkan kewajiban terhadap Pemberi Kerja.

2) Dana Pensiun Lembaga Keuangan, merupakan Dana Pensiun yang dibentuk oleh bank atau perusahaan asuransi jiwa untuk menyelenggarakan Program Pensiun Iuran Pasti bagi perorangan, baik karyawan maupun pekerja mandiri yang terpisah dari dana pensiun pemberi kerja bagi karyawan bank atau perusahaan asuransi jiwa yang bersangkutan.

3) Dana Pensiun Berdasarkan Keuntungan, merupakan Dana Pensiun Pemberi Kerja yang menyelenggarakan Program Pensiun Iuran Pasti, dengan iuran hanya dari pemberi kerja yang didasarkan pada rumus yang dikaitkan dengan keuntungan pemberi kerja.

3. Asuransi

Asuransi adalah perjanjian antara perusahaan asuransi dengan pemegang polis yang menjadi dasar bagi penerima premi oleh perusahaan asuransi. Usaha asuransi dapat dilaksanakan oleh perusahaan asuransi dan penunjang usaha asuransi. Perusahaan asuransi dapat berupa perusahaan asuransi umum, perusahaan asuransi jiwa dan perusahaan reasuransi. Sedangkan penunjang usaha asuransi berupa perusahaan pialang asuransi, perusahaan pialang reasuransi dan peerusahaan penilai kerugian asuransi (http:// ojk.go.id/id/kanal/iknb/Pages/Asuransi.aspx).

4. Lembaga Keuangan Mikro

Lembaga Keuangan Mikro (LKM) merupakan lembaga keuangan yang khusus didirikan untuk memberikan jasa pengembangan usaha dan pemberdayaan masyarakat, baik melalui pinjaman atau pembiayaan dalam usaha skala mikro kepada anggota dan masyarakat, pengelolaan simpanan, maupun pemberian jasa konsultasi pengembangan usaha

yang tidak semata-mata mencari keuntungan

2.1.5 Kinerja Perbankan

Menurut Hutagalung dkk. (2013), kinerja merupakan hal penting yang harus dicapai oleh setiap perusahaan dimanapun, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Kinerja suatu perusahaan dapat diukur dengan berbagai macam indikator maupun variabel. Dalam pengukuran kinerja perusahaan, variabel yang biasanya digunakan sebagai dasar penilaian adalah laporan keuangan perusahaan yang bersangkutan. Di dalam laporan keuangan terdapat informasi berupa posisi dan kinerja keuangan di masa lalu yang dapat dijadikan patokan untuk melakukan prediksi kinerja di masa yang akan datang. Selain itu, berdasarkan laporan keuangan, dapat dihitung sejumlah rasio keuangan untuk mengukur kinerja keuangan yaitu analisis CAMEL (Kasmir, 2010):

1. Capital

Modal merupakan hal yang sangat penting dalam pendirian usaha. Modal berkaitan dengan pengembangan usaha dan untuk menampung risiko atas kerugiannya. Modal dalam perusahaan digunakan untuk membiayai operasi, sebagai alat untuk mengantisipasi risiko usaha, dan alat untuk melakukan perluasan usaha. Menurut Merkusiwati (2007), penelitian aspek permodalan suatu bank lebih dimaksud untuk mengetahui bagaimana atau beberapa modal bank tersebut telah memadai untuk menunjang kebutuhannya. Penilaian permodalan didasarkan pada modal minimum yang harus dipenuhi bank. Penilaian

tersebut telah ditetapkan oleh Bank Indonesia yaitu minimal sebesar 8% untuk CAR.

2. Asset Quality

Kualitas aset digunakan untuk menilai jenis aset yang dimiliki oleh bank. Penilaian aset harus sesuai dengan peraturan yang ditetapkan Bank Indonesia yaitu dengan membandingkan antara aktiva produktif yang diklasifikasikan dengan aktiva produktif (Kasmir, 2010).

3. Management

Kualitas manajemen suatu bank dapat dilihat dari kualitas manusianya dalam bekerja. Kualitas manajemen juga dapat dilihat dari segi pendidikan dan pengalaman dari karyawannya dalam menangani berbagai kasus-kasus yang terjadi. Dalam aspek penilaian ini yang dinilai adalah manajemen permodalan, manajemen kualitas aktiva, manajemen umum, manajemen rentabilitas, dan manajemen likuiditas (Kasmir, 2010).

4. Earning

Menurut Kasmir (2010), earning merupakan aspek yang digunakan untuk mengukur kemampuan bank dalam meningkatkan keuntungan. Aspek ini juga digunakan untk mengukur tingat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Bank yang sehat meruoakan bank yang secara rentabilitas terus meningat diatas standar yang ditetapkan. Penilaian ini dilakukan dengan:

b. Perbandingan biaya operasi dengan pendapatan operasi (BOPO). 5. Likuiditas

Menurut Kasmir (2010), suatu bank dapat dikatakan likuid apabila bank yang bersangkutan mampu membayra utangnya, terutama utang jangka pendek. Utang jangka pendek berupa simpanan tabungan, deposito, dan giro. Bank dapat dikatakan likuid apabila pada saat ditagih bank dapat membayar semua utangnya dan dapat memenuhi permohonan kredit yang layak dibiayai. Secara umum, rasio likuiditas merupakan perbandingan antara aktiva lancar dengan hutang lancar. Penilaian yang dilakukan dalam aspek ini meliputi:

a. Rasio kewajiban bersih call money terhadap aktiva lancar.

b. Rasio kredit terhadap dana yang diterima oleh bank, seperti KLBI, tabungan, giro, deposito, dan lain-lain.

2.1.6 Laporan Keuangan

Kondisi keuangan perusahaan dapat diketahui dengan melihat laporan keuangan perusahaan yang bersangkutan. Laporan keuangan terdiri dari laporan neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan modal. Laporan keuangan merupakan hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktivitas suatau perusahaan dengan pihak-pihak yang berkepentingan dengan data tersebut (Munawir, 2014). Laporan keuangan bank maupun lembaga keuangan non bank disajikan dalam triwulan maupun tahunan.

Laporan keuangan menunjukkan kinerja perusahaan selama periode tertentu. Dalam laporan keuangan terdapat berbagai macam informasi yang dibutuhkan oleh pihak yang berkepentingan dengan laporan keuangan tersebut. Membaca laporan keuangan dapat memberikan informasi kepada pihak manajemen perusahaan mengenai kelemahan dan kelebihan yang dimiliki oleh perusahaan serta sebagai bahan pertimbangan untuk melakukan perbaikan di masa mendatang. Munawir (2014) menjelaskan bahwa pihak-pihak yang berkepentingan terhadap posisi keuangan perusahaan maupun perkembangan perusahaan adaalah sebagai berikut: 1. Pemilik perusahaan, sangat berkepentingan terhadap laporan keuangan

perusahaan, terutama pemilik perusahaan yang mempercayakan perusahaan untuk dijalankan oleh pihak lain, karena dengan laporan keuangan tersebut pemilik dapat mengetahui berhasil atau tidaknya manajer tersebut dalam memimpin usahanya dan keberhasilan manajer dinilai dari tingkat laba yang diperoleh oleh perusahaan.

2. Manajer atau pemimpin perusahaan, dengan mengetahui keadaan keuangan perusahan pada periode yang baru manajer akan dapat menyusun rencana yang lebih baik, memperbaiki sistem pengawasannya dan menentukan kebijakan-kebijakan yang lebih tepat.

3. Para investor, mereka berkepentingan mengetahui prospek keuntungan dimasa yang datang dan perkembangan perusahaan kedepannya, untuk mengetahui jaminan dari investasinya dan untuk mengetahui kondisi kerja atau kondisi keuangan perusahaan jangka pendek.

4. Para kreditur atau bankir, sebelum mengambil keputusan untuk menerima atau menolak permintaan kredit dari suatu perusahaan, perlu meetahui terlebih dahulu kondisi posisi keuangan dari perusahaan yang bersangkutan.

5. Pemerintah, mereka berkepentingan tehadap laporan keuangan perusahaan untuk menentukan besarnya pajak yang harus ditanggung oleh perusahaan. Laporan keuangan juga sangat diperlukan oleh BPS, Dinas Perindustrian, Perdagangan, dan Tenaga Kerja sebagai dasar perencanaan pemerintah.

Laporan keuangan ini dapat digunakan sebagai alat analisis untuk melihat kondisi keuangan perusahaan yang dapat digunakan oleh pihak di dalam perusahaan maupun pihak luar perusahaan. Selain itu, laporan keuangan juga dapat digunakan sebagai alat bantu investor untuk mengambil keputusan sebelum melakukan investasi.

2.1.7 Rasio Keuangan

Menurut Munawir (2014), analisis rasio keuangan adalah suatu metode analisa untuk mengetahui pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut. Analisis rasio digunakan untuk mengetahui tingkat kesehatan suatu bank mapun lembaga keuangan non bank. Menurut Dendawijaya (2009) rasio keuangan dapat dikelompokkan menjadi:

1. Rasio Likuiditas

Rasio Likuiditas merupakan analisis yang dilakukan terhadap kemampuan bank dalam memenuhi kewajiban-kewajiban jangka pendek

atau yang sudah jatuh tempo. Beberapa rasio likuiditas yang sering digunakan untuk menilai kinerja bank yaitu Cash ratio, Reserve Requirement, Loan to Deposit Ratio, Loan to Asset Ratio, dan rasio kewajiban bersih Call Money.

2. Rasio Solvabilitas

Rasio Solvabilitas merupakan analisis yang digunakan untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka panjangnya atau kemampuan bank untuk memenuhi kewajibannya jika terjadi likuidasi bank. Disamping hal tersebut, rasio ini juga dapat digunakan untuk mengetahui perbandingan antara volume (jumlah) dana yang diperoleh dari berbagai utang (jangka pendek dan jangka panjang) serta sumber-sumber lain diluar model bank sendiri dengan volume penanaman dana tersebut pada berbagai jenis aktiva yang dimiliki bank. Beberapa rasio solvabilitas diantaranya adalah Capital Adequacy Ratio (CAR), Debt to Equity Ratio, Long Term Debt to Asset Ratio.

3. Rasio Rentabilitas

Rasio Rentabilitas merupakan rasio yang digunakan untuk menganalisis atau mengukur tingkat efisiensi suatu usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Selain itu, rasio-rasio yang masuk ke dalam kategori ini dapat juga digunakan untuk mengukur tingkat kesehatan bank. Perhitungan rasio-rasio rentabilitas biasanya dicari hubungan timbal balik antarpos yang terdapat pada laporan laba rugi bank dengan pos-pos pada neraca bank

guna memperoleh berbagai indikasi yang bermanfaat dalam mengukur tingkat efisiensi dan profitabilitas bank yang bersangkutan. Analisis rasio rentabilitas suatu bank yaitu Return On Asset, Return On Equity, Net Profit Margin dan Rasio Biaya Operasional.

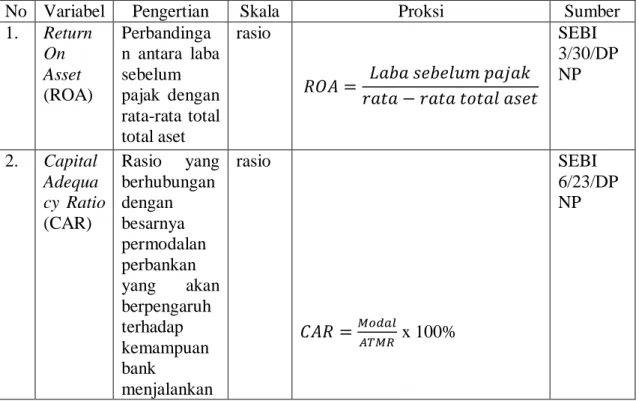

2.1.8 Return On Asset (ROA)

ROA merupakan salah satu rasio yang dapat digunakan untuk mengukur kinerja bank secara efisien dan mengukur kemampuan manajemen bank dalam memperoleh laba. ROA yang semakin tinggi menunjukkan kinerja keuangan yang semakin baik, karena kemampuan mengembalikan investasi juga semakin tinggi. Tingkat return yang semakin besar akan berdampak pada meningkatnya kemakmuran pemegang saham perusahaan. Menurut Bank Indonesia dalam Soares dan Yunanto (2018), ROA adalah perbandingan antara laba sebelum pajak dan rata-rata total aset selama periode tertentu. Rasio ini penting karena keuntungan yang diperoleh dari penggunaan aset yang dimiliki oleh bank dapat mencerminkan seberapa besar tingkat efisiensi yang dimiliki oleh bank tersebut. Menurut Surat Edaran Bank Indonesia No.13/24/DPNP pada 25 Oktober 2011 ukuran standar ROA untuk bank di Indonesia paling sedikit 1.5%. Ukuran ini digunakan untuk memperkirakan kemampuan manajemen bank dalam menghasilkan laba.

Laba perusahaan yang meningkat dapat menarik minat investor dalam menanamkan uangnya diperusahaan karena kemungkinan besar perusahaan memiliki tingkat pengembalian yang tinggi. Mengacu pada

Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001, ROA diformulasikan sebagai berikut:

𝑅𝑂𝐴 = 𝐿𝑎𝑏𝑎 𝑠𝑒𝑏𝑒𝑙𝑢𝑚 𝑝𝑎𝑗𝑎𝑘 𝑟𝑎𝑡𝑎 − 𝑟𝑎𝑡𝑎 𝑡𝑜𝑡𝑎𝑙 𝑎𝑠𝑒𝑡

Bank yang mempunyai total aset yang relatif tinggi kemungkinan kinerja bank pun akan semakin baik. Kinerja bank yang baik dapat meningkatkan ROA dan mengindikasikan adanya peningkatan profitabilitas yang akan menyebabkan tingkat pengembalian investasi meningkat sehingga kemakmuran pemegang saham juga meningkat.

2.1.9 Capital Adequacy Ratio (CAR)

CAR merupakan rasio keuangan yang menunjukkan kemamapuan aktiva bank yang megandung risiko dapat dibiayai oleh modal bank sendiri, disamping mendapatkan dana dari sumber diluar bank (Dendawijaya, 2009). Dengan kata lain, CAR adalah rasio yang menunjukkan mampu atau tidaknya suatu bank membiayai aktiva yang mengandung risiko. Apabila modal yang disediakan oleh bank mampu menyerap kerugian-kerugian yang tidak dapat dihindari oleh bank maka menunjukkan bank tersebut mampu beroperasi secara efisien. Namun, sebaliknya apabila modal tidak mampu menyerap kerugian-kerugian tersebut berarti menunjukkan bahwa bank tersebut memiliki tingkat CAR yang rendah. Berdasarkan peraturan Bank Indonesia Nomor 15/12/PBI/2013 tentang “Penyediaan Modal Minimum Bank Umum”, bahwa bank harus memenuhi kewajiban modal minimum adalah sebesar 8%. Menurut Surat Edaran Bank Indonesia Nomor

6/23/DPNP tanggal 14 Desember 2001, secara matematis CAR dapat diformulasikan sebagai berikut:

𝐶𝐴𝑅 = 𝑀𝑜𝑑𝑎𝑙

𝐴𝑘𝑡𝑖𝑣𝑎 𝑇𝑒𝑟𝑡𝑖𝑚𝑏𝑎𝑛𝑔 𝑀𝑒𝑛𝑢𝑟𝑢𝑡 𝑅𝑖𝑠𝑖𝑘𝑜 𝑥 100%

2.1.10 Net Interest Margin (NIM)

Kegiatan utama perbankan pada prinsipnya adalah sebagai perantara, yaitu menghimpun dan menyalurkan dana masyarakat maka biaya dan pendapatan operasional bank didominasi oleh biaya dan hasil bunga (Dendawijaya, 2009). Net Interest Margin (NIM) digunakan untuk mengukur tingkat manajemen bank dalam menghasilkan pendapatan dari bunga (Susanto dan Kholis 2016). NIM menggambarkan risiko pasar yang muncul dikarenakan pergerakan variabel pasar yang dapat merugikan bank (Hutagalung dkk, 2013).

Berdasarkan peraturan Bank Indonesia Nomor 9/13/PBI/2007, proksi dari risiko pasar adalah suku bunga dan nilai tukar. Suku bunga dapat dihitung dari selisih antara total biaya bunga pendanaan dengan total biaya bunga pinjaman. Oleh karena itu besarnya NIM yang dimiliki oleh bank akan berpengaruh terhadap laba rugi bank yang berdampak pada kinerja bank tersebut. Menurut Bank Indonesia ukuran standar NIM yang dimiliki oleh bank di Indonesia adalah sebesar 6% keatas. Apabila NIM yang dimiliki oleh bank kurang dari 6% maka bank tersebut termasuk dalam golongan bank yang tidak sehat dan bank tersebut kurang produktif dalam mengelola aset yang dimiliki. Mengacu pada peraturan Bank Indonesia

Nomor 3/30/DPNP tanggal 14 Desember 2001, secara sistematis NIM diformulasikan sebagai berikut:

𝑁𝐼𝑀 = 𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑏𝑢𝑛𝑔𝑎 𝑏𝑒𝑟𝑠𝑖ℎ 𝑅𝑎𝑡𝑎 − 𝑟𝑎𝑡𝑎 𝑎𝑘𝑡𝑖𝑣𝑎 𝑝𝑟𝑜𝑑𝑢𝑘𝑡𝑖𝑓

Menurut Surat Edaran OJK No 1/SEOJK.05/2016, secara sistematis NIM lembaga pembiayaan dihitung dengan:

𝑁𝐼𝑀 = 𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑏𝑢𝑛𝑔𝑎 𝑏𝑒𝑟𝑠𝑖ℎ

𝑅𝑎𝑡𝑎 − 𝑟𝑎𝑡𝑎 𝑝𝑖𝑢𝑡𝑎𝑛𝑔 𝑝𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛 𝑥 100%

2.1.11 Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Biaya Operasional terhadap Pendapatan Operasional (BOPO) merupakan perbandingan antara total biaya operasi dengan pendapatan operasi. Rasio BOPO berkaitan dengan efisiensi bank dalam melakukan kegiatan usahanya. Dengan demikian efisiensi bank dapat mempengaruhi kinerja bank. Menurut Dendawijaya (2009), berdasarkan peraturan Bank Indonesia besarnya BOPO yang normal dimiliki oleh perbankan adalah antara 94%-96%. Berdasarkan Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001, secara matematis BOPO dirumuskan sebagai berikut:

𝐵𝑂𝑃𝑂 = 𝑇𝑜𝑡𝑎𝑙 𝑏𝑒𝑏𝑎𝑛 𝑜𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙 𝑇𝑜𝑡𝑎𝑙 𝑝𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑜𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙

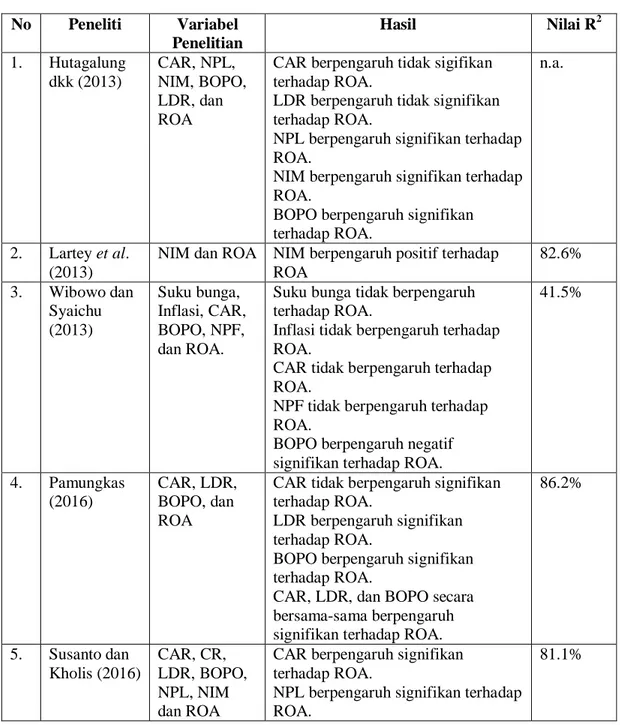

2.2 Penelitian Terdahulu

Beberapa peneliti telah melakukan penelitian mengenai pengaruh CAR, NIM, dan BOPO terhadap ROA. Hasil dari beberapa penelitian tersebut telah terangkum dalam Tabel 2.1 berikut ini.

Tabel 2.1 Penelitian terdahulu No Peneliti Variabel Penelitian Hasil Nilai R2 1. Hutagalung dkk (2013) CAR, NPL, NIM, BOPO, LDR, dan ROA

CAR berpengaruh tidak sigifikan terhadap ROA.

LDR berpengaruh tidak signifikan terhadap ROA.

NPL berpengaruh signifikan terhadap ROA.

NIM berpengaruh signifikan terhadap ROA.

BOPO berpengaruh signifikan terhadap ROA.

n.a.

2. Lartey et al. (2013)

NIM dan ROA NIM berpengaruh positif terhadap ROA 82.6% 3. Wibowo dan Syaichu (2013) Suku bunga, Inflasi, CAR, BOPO, NPF, dan ROA.

Suku bunga tidak berpengaruh terhadap ROA.

Inflasi tidak berpengaruh terhadap ROA.

CAR tidak berpengaruh terhadap ROA.

NPF tidak berpengaruh terhadap ROA.

BOPO berpengaruh negatif signifikan terhadap ROA.

41.5% 4. Pamungkas (2016) CAR, LDR, BOPO, dan ROA

CAR tidak berpengaruh signifikan terhadap ROA.

LDR berpengaruh signifikan terhadap ROA.

BOPO berpengaruh signifikan terhadap ROA.

CAR, LDR, dan BOPO secara bersama-sama berpengaruh signifikan terhadap ROA.

86.2% 5. Susanto dan Kholis (2016) CAR, CR, LDR, BOPO, NPL, NIM dan ROA

CAR berpengaruh signifikan terhadap ROA.

NPL berpengaruh signifikan terhadap ROA.

No Peneliti Variabel Penelitian

Hasil Nilai R2

NIM berpengaruh signifikan terhadap ROA.

CR tidak berpengaruh terhadap ROA. LDR tidak berpengaruh terhadap ROA.

BOPO tidak berpengaruh terhadap ROA. 6. Setiawan (2017) NPL, LDR, NIM, CAR, BOPO, GCG, PDN dan ROA. LDR berpengaruh signifikan terhadap ROA.

NIM berpengaruh signifikan terhadap ROA.

BOPO berpengaruh signifikan terhadap ROA.

PDN berpengaruh signifikan terhadap ROA.

NPL tidak berpengaruh signifikan terhadap ROA.

GCG tidak berpengaruh signifikan terhadap ROA.

CAR tidak berpengaruh terhadap ROA. 93.7% 7. Setiawan dan Bambang (2017) NPL, LDR, CAR, NIM, OEOI, ROA, dan ROE.

Secara Simultan NPL, LDR, CAR, NIM OEOI berpengaruh signifikan terhadap ROA dan ROE.

NIM berpengaruh positif signifikan terhadap ROA dan ROE.

OEOI berpengaruh negatif signifikan terhadap ROA dan ROE.

NPL berpengaruh negatif signifikan terhadap ROA dan ROE.

CAR memeiliki nernagai pengaruh terhadap ROA dan ROE.

LDR memiliki berbagai pengaruh terhadap ROA dan ROE.

Buku 3: 64.7% Buku 4: 90.4% 8. Dinnuriah (2018) NPF, FDR, NOM, BOPO, CAR, dan ROA.

NPF, FDR, NOM, BOPO, CAR secara simultan berpengaruh terhadap ROA.

NPF berpengaruh negatif dan tidak signifikan terhadap ROA.

FDR berpengaruh negatif dan tidak signifikan terhadap ROA.

NOM berpengaruh positif dan signifikan terhadap ROA. BOPO berpengaruh negatif dan signifikan terhadap ROA.

CAR berpengaruh positif dan tidak signifikan terhadap ROA.

n.a.