RESPONSIBILITY FOR FRAUD DETECTION

Tanggung jawab utama untuk mendeteksi kecurangan (fraud) berada di tangan manajemen dan pihak yang bertanggung jawab atas tata kelola (those charged with governance), bukan di tangan auditor. Sementara, salah satu tugas auditor dalam ISA 240 adalah untuk memperoleh estimasi dari manajemen terkait sejauh mana laporan keuangan mereka mengandung salah saji material karena kecurangan. Auditor juga harus menentukan prosedur yang mereka miliki untuk mengidentifikasi kecurangan, bagaimana mereka merespon risiko kecurangan dan the tone they set dalam perusahaan terkait kecurangan terkait. Auditors dapat berargumen bahwa mereka tidak akan pernah berharap untuk menjamin deteksi dari seluruh kecurangan. Satu hal yang penting untuk diingat, sekuat apapun sistem pengendalian internal perusahaan, selalu ada kesempatan untuknya tidak dapat mendeteksi kesalahan (errors) dan kecurangan.

Laporan keuangan dapat dicurangi dengan cara:

Manipulasi, pemalsuan, penindasan atau perusahaan dari pencatatan akuntansi atau dokumentasi pendukung

Salah saji atau penghapusan sengaja atas transaksi, kejadian, dan informasi signifikan

Penyalahgunaan prinsip-prinsip akuntansi

Klasifikasi atau pengungkapan yang tidak tepat di dalam akun-akun

Tekanan untuk menyajikan performa keuangan dengan salah dapat tinggi di antaranya dalam kondisi berikut: Ketika perusahaan telah memiliki performa buruk; ketika perusahaan sedang dalam tekanan dari pasar yang mengharapkan tingkatan keuntungan tertentu; ketika perusahaan telah menunjukkan pertumbuhan keuntungan dalam beberapa tahun.

Ketika kecurangan terjadi, biasanya kondisi-kondisi berikut muncul: adanya insentif/tekanan; adanya kesempatan; dan adanya sikap/rasionalisasi. Fokus utama auditor adalah untuk mengidentifikasi situasi di mana ada risiko yang lebih tinggi dari baisanya. Hal ini menandakan bahwa auditor harus melakukan penilaian risiko, yang penting untuk dilakukan, di antaranya karena: auditor harus memastikan dari manajemen dan auditor internal bila mereka sadar akan adanya kecurangan; auditor harus berkomunikasi dengan manajemen dan pihak yang bertanggung jawab atas tata kelola dalam tanggung jawabnya mendeteksi kecurangan; mereka juga harus memastikan bahwa fungsi audit internal telah melakukan sesuatu yang secara spesifik diarahkan untuk mendeteksi kecurangan dan menentukan hasil atas pengujiannya.

Ketika auditor telah menentukan risiko salah saji material terkait kecurangan dalam laporan keuangan, mereka harus menyesuaikan prosedur audit yang disesuaikan dengan hasil penilaian risiko tersebut. Hal ini mungkin melibatkan, di antaranya: meningkatkan cakupan dan jenis pengujian yang dilakukan; memastikan bahwa staf yang terkualifikasi dan cocok telah ditugaskan dalam audit; dan konsentrasi di area yang subyektif. Walaupun ISA cenderung fokus pada risiko salah saji dalam laporan keuangan karena kecurangan, harus diingat pula kecurangan tersebut dilakukan oleh individu. Berarti, penting untuk auditor menilai karakteristik personil, tim manajemen, dan bagaimana strukturnya. Sekalipun ISA menitikberatkan fokus auditor adalah melihat apakah ada salah saji laporan keuangan atau tidak, tetapi juga perlu dicatat bahwa kecurangan juga dapat berujung pada penggelapan aset, yang dapat berdampak pada adanya salah saji dalam laporan keuangan pula.

Reporting fraud and error

Ketika auditor telah memastikan bahwa ada kemungkinan kecurangan, maka mereka harus melakukan beberapa hal. Pertama, auditor harus memastikan bahwa mereka sadar atas seluruh faktanya dan telah memahami situasinya dengan benar. Kedua, auditor harus berdiskusi dengan manajemen senior, direktur, atau komite audit. Ketiga, auditor normalnya berekspektasi untuk melihat pihak yang bertanggung jawab atas tata kelola mengambil tindakan yang sesuai. Keempat, bila auditor percaya bahwa kecurangannya melibatkan dokumen yang salah, mereka harus mengumpulkan kopi dari dokumen terkait. Sepanjang proses ini, auditor harus memastikan bahwa mereka mendokumentasikannya.

Responsibilities of the directors

Sebagaimana telah dinyatakan sebelumnya, kewajiban untuk mencegah dan mendeteksi kecurangan merupakan tanggung jawab direktur. Beberapa hal berikut dapat membantu direktur dalam menjalankan tugasnya: mengembangkan sebuah lingkungan pengendalian yang sesuai, menetapkan sistem pengendalian internal perusahaan yang kuat dan efektif, mendorong lingkungan etis yang kuat dan mengembangkan a code of conduct; menetapkan komite audit; melakukan peninjauan efektivitas sistem pengendalian internal perusahaan setidaknya setahun sekali.

Reporting to third parties

Laporan terkait kecurangan ke pihak ketikda dilakukan ketika auditor mempertimbangkan bahwa melakukan hal ini diharuskan oleh legislasi yang spesifik. Legislasi atau aturan tersebut dibutuhkan karena dalam bertugas, auditor harus mempertimbangkan aspek confidentiality dari kliennya.

RECENT DEBATES RELATING TO FRAUD

Ada beberapa dokumen yang membahas hal ini. Pertama, The Audit Agenda: Next Steps yang dipublikasi oleh APB di tahun 1996. Dokumen ini mengandung beberapa proposal terkait kecurangan dan menekankan bagaimana sulitnya untuk auditor mendeteksi kecurangan yang direncanakan dengan baik, ingenious atau melibatkan kolusi, atau top management. Kedua, Taking Fraud Seriously oleh ICAEW Audit and Assurance Faculty di tahun yang sama, yang mengakui, antara lain, perbedaan persepsi publik dan auditor sendiri terkait tanggung jawab auditor dalam mendeteksi kecurangan. Dokumen ini merekomendasikan auditor untuk mengambil peran lebih aktif dalam mendeteksi kecurangan.

Ketiga, Fraud: Meeting the Challenge through External Audit yang merupakan follow up atas Taking Fraud Seriously, memberikan sebuah rencana sepuluh poin yang mereka lihat akan memperbaiki prosedur dan praktik audit saat ini. Keempat, Fraud and Audit: Choices for Society yang dikeluarkan APB, memberi catatan bahwa proposal yang semakin radikal terkait pencegahan dan deteksi kecurangan dalam The Audit Agenda dan The Audit Agenda: Next Steps telah secara umum menerima reaksi negatif. Sekalipun begitu, APB menyadari sulitnya mendeteksi kecurangan manajemen, dan juga menyarankan cara-cara untuk membuat audit lebih efektif. Dokumen ini serta dokumen lainnya menyumbang pada pengembangan ISA 240.

FRAUD & FINANCIAL STATEMENTS

Kecurangan melibatkan insentif atau tekanan, adanya kesempatan yang dirasa untuk melakukan kecurangan itu, dan rasionalisasi dari aksi tersebut. Kecurangan yang terjadi akan tercermin dalam laporan keuangan. Kecurangan terbagi menjadi dua, fraudulent financial reporting dan penyalahgunaan aset. Fraudulent financial reporing melibatkan salah saji yang disengaja, dapat dilakukan oleh manajemen yang menguasai pengendalian perusahaan, menggunakan teknik seperti: mengubah catatan dan terms terkait transaksi yang signifikan dan tidak biasa; menyesuaikan asumsi dan mengubah judgments yang digunakan untuk mengestimasi saldo akun dengan tidak sesuai; menutupi atau tidak menyatakan fakta yang dapat mempengaruhi jumlah yang dicatat dalam laporan keuangan, dan lain-lain. Sementara, penyalahgunaan aset melibatkan pencurian aset entitas dan sering dilakukan karyawan dalam jumlah yang kecil dan immaterial.

MANAGEMENT RESPONSIBILITIES

Manajemen menerima tanggung jawab atas pengendalian internal entitas dan untuk persiapan laporan keuangan entitas. Selain itu, manajemen juga harus melakukan penilaian risiko kecurangan dan pengendalian yang ada untuk mencegah, mendeteksi, serta mengambil tindakan atasnya. Atas penilaian risiko dan pengendalian ini, manajemen diperbolehkan menggunakan judgments terkait nature dan extent-nya. Atas laporan keuangannya, manajemen juga diharuskan untuk membuat judgments atau asumsi yang mempengaruhi estimasi akuntansi dan untuk mengawasi kewajarannya secara terus menerus.

AUDITOR RESPONSIBILITIES

Auditor harus mendiskusikan kerentanan laporan keuangan entitas atas salah saji material karena kecurangan dengan tim perikatan. Auditor juga harus berbicara dengan manajemen dan pihak lainnya dalam entitas terkait penilaiannya atas risiko salah saji material dalam laporan keuangan. Mereka juga harus berkomunikasi dengan pihak audit internal dan pihak yang bertanggung jawab atas tata kelola terkait hal ini. Selain itu, auditor harus mengevaluasi fraud risk factors; menentukan nature, timing, dan extent atas pengujian yang dilakukan terkait dengan itu; meninjau judgments dan asumsi manajemen terkait estimasi akuntansi yang signifikan secara retrospective; dan mempertimbangkan salah saji yang teridentifikasi serta dampaknya.

EM No. 1 – RECORDING REVENUE TOO SOON

Mencatat Pendapatan Sebelum Menyelesaikan Kewajiban Apapun di bawah Kontrak Hal ini dilakukan dapat dilakukan dengan beberapa hal:

Secara rutin memperpanjang bulan terakhir dalam satu kuartal, sampai sebanyak 35 hari.

Mempercepat dan memalsukan kontrak penjualan

Manajemen dapat termotivasi untuk melakukan hal ini karena tergiur akan insentif yang dijanjikan bila perusahaan mencapai target tertentu, misalnya direktur dijanjikan mendapat jutaan tambahan saham bila dapat meningkatkan keuntungan perusahaan. Sekalipun hal ini dilakukan, ternyata peningkatan harga saham tidak sekuat peningkatan harga pasar.

Mencatat Pendapatan Jauh di Atas Pekerjaan yang Diselesaikan di bawah Kontrak

Poin kedua ini dapat dilakukan dengan menarik penjualan dari beberapa tahun ke depan yang sebenarnya seharusnya diakui di masa depan, meningkatkan piutang namun kas tetap. Aksi ini dapat membuat laporan keuangan perusahaan saat ini terlihat bagus namun menimbulkan masalah besar di masa depan. Indikasi dari adanya kegiatan ini dapat dilihat dari tiga hal: arus kas dari kegiatan operasi secara material tertinggal dari net income; peningkatan mendadak dari accrued/unbilled receivables; dan pertumbuhan piutang jangka panjang yang berada di atas pertumbuhan pendapatan.

Ada tiga arrangements terkait pencatatan pendapatan jauh di atas pekerjaan yang diselesaikan di bawah kontrak:

Akuntansi untuk metode percentage-of-completion

Akuntansi untuk sewa (leasing)

Arrangements dengan beberapa deliverables yang berbeda

Utility contracts yang dicatat dengan akuntansi mark-to-market.

Mencatat Pendapatan Sebelum Persetujuan Akhir Pembeli atas Produknya

Pencatatan pendapatan dengan cara ini dapat dilakukan dengan tiga cara: sebelum pengiriman produk; setelah pengirimannya, namun dikirimkan ke orang selain pembeli; dan setelah pengiriman, namun ketika pembeli masih memiliki hak untuk membatalkan pembeliannya. Mencatat Pendapatan Ketika Pembayaran Pembeli Belum Pasti atau Belum Tentu

Pencatatan pendapatan seperti ini dapat terjadi bila: pembeli tidak memiliki kemampuan atau tidak memiliki persetujuan yang dibutuhkan untuk membayar; penjual mempengaruhi penjualan dengan mengizinkan waktu yang lama untuk membayar; penjual menawarkan financing atas pembelian tersebut; atau ketika penjual mengubah terms dari penjualannya.

EM NO. 2 – RECORDING BOGUS REVENUE

Mencatat Pendapatan dari Transaksi yang Tidak Memiliki Substansi Ekonomi

Finite insurance, di mana polisnya menutupi kerugian yang telah terjadi. Transaksi ini bukan merupakan asuransi, melainkan merupakan financial arrangements, tidak ada risiko nyata yang telah ditransfer.

Nonbinding sales contract, dalam hal ini perusahaan dapat membuat perjanjian rahasia di balik kontrak aslinya yang menghilangkan kewajiban pembeli untuk membayar atas penjualannya, tetapi perusahaan tetap mencatat transaksi ini dan mencatat pendapatan.

Perusahaan meminta distributor untuk mengeluarkan purchase order untuk produk yang tidak dibutuhkannya di akhir kuartal, dan mencatat pendapatan atasnya namun barangnya dikirim ke tempat lain.

Three-ring circus, perusahaan secara spesifik yang terlibat dalam hal ini adalah Symbol Technologies, yang secara tidak pantas menyuap reseller untuk membeli lebih banyak produknya dari distributor, sehingga distributor membeli lebih banyak produk Symbol. Hal ini dilakukan Symbol dengan menghilangkan uangnya demi mencatat penjualan. Mencatat Pendapatan dari Transaksi yang Tidak Memiliki Proses Arm’s-Length yang Beralasan

Transaksi pihak-pihak yang berhubungan (related parties)

Pendapatan antara dua pihak yang akan melakukan merger

Transaksi dua arah dengan pembeli nontraditional

Mencatat Pendapatan dari Penerimaan atas Transaksi Non-Revenue-Producing

Pinjaman bank dianggap sebagai penjualan

Pembiayaan riset dianggap sebagai pendapatan, padahal di dalamnya ada biaya

Cash rebate dianggap sebagai pendapatan, seharusnya menurunkan nilai persediaan. Mencatat Pendapatan dari Transaksi yang Sesuai, tetapi dengan Jumlah yang Dinaikkan (Inflated)

Mirip seperti pembiayaan riset, biaya konsultasi seluruhnya dianggap sebagai pendapatan, padahal di dalamnya ada biaya yang harus ditanggung, merupakan bentuk penggunaan model pendapatan unconventional

Matchmaker mencatat penjualan principal sebagai pendapatannya, padahal haknya hanya sebatas fee atau komisinya saja

EM

No. 3

-

Techniques to Boost Income Using One-Time or Unsustainable

Activities

1. Boosting Income Using One-Time Events

Selama akhir tahun 1990an, teknologi “dot-com” mulai menarik perhatian investor. Dengan hanya menambahkan “dot-com” dibelakang nama perusahaannya, banyak investor yang tertarik untuk membayar lebih pada saham mereka. Hal ini membuat investor tidak lagi mementingkan kinerja dan kondisi keuangan perusahaan tersebut. Contoh perusahaan-perusahaan ini adalah Yahoo!, AOL dan lain sebagainya. Sehingga, perusahaan-perusahaan seperti IBM, Intel, dan Microsoft sudah tidak menarik perhatian investor.

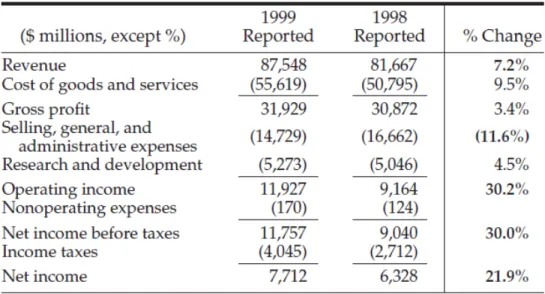

Pada tahun 1999, IBM menjadi perusahaan dengan peningkatan biaya yang lebih tinggi dibandingkan dengan peningkatan pendapatan. Seperti dapat dilihat pada tabel berikut:

Tabel tersebut menunjukkan bahwa COGS mengalami peningkatan sebesar 9,5% sementara revenue mengalami peningkatan hanya sebesar 7,2% dan menyebabkan tingkat gross margin yang kecil. Namun, hal yang terjadi pada operating and pretax profit justru sebaliknya, dimana mengalami peningkatan sebesar 30%. Selain itu, hal lain yang perlu dicermati adalah adanya penurunan pada SG&A Expenses yang bertolak belakang dengan peningkatan COGS.

Catatan atas laporan keuangan IBM membuktikan bahwa IBM memperoleh keuntungan $4.057 milyar dari penjualan bisnis Global Network pada AT&T dan memasukkan keuntungan tersebut sebagai pengurang SG&A expenses. Hal ini menunjukkan bahwa IBM menyembunyikan kegiatan operasi mereka yang buruk tersebut dari investor.

Turning the Sale of a Business into a Recurring Revenue Stream

Beberapa perusahaan menjual pabrik maupun unit bisnis yang mereka miliki ke perusahaan lain, dan pada saat yang sama menandatangani perjanjian untuk membeli kembali produk dari unit bisnis tersebut. Misalnya sebuah perusahaan handphone memutuskan untuk tidak lagi memproduksi baterai dan menjual divisi yang memproduksi baterai tersebut ke perusahaan lain. Pada saat yang sama, karena perusahaan handphone tersebut membutuhkan baterai, maka 2 perusahaan tersebut menandatangani perjanjian bahwa perusahaan akan membeli baterai dari divisi yang telah dijual ke perusahaan lain.

Dari transaksi ini, dapat menciptakan kesempatan bagi pihak manajemen untuk melakukan kecurangan. Misalnya, perusahaan dapat menjual bisnisnya pada harga yang rendah jika pembeli setuju untuk membeli barang lain dengan harga yang tinggi.

Ketika auditor melakukan penilaian terhadap kinerja perusahaan, maka auditor perlu untuk menganalisa laba yang diperoleh dari kegiatan operasional perusahaan (operating income). Keuntungan maupun kerugian yang diperoleh dari bunga, penjualan aset, investasi, dan dari sumber lainnya yan tidak berhubungan dengan operasional perusahaan juga perlu dianalisa, namun bukan untuk menilai kinerja perusahaan. Beberapa perusahaan tidak tepat dalam mengklasifikasikan pendapatan dan kerugian tersebut untuk membuat laba operasional perusahaan terlihat baik.

Terdapat 3 jenis klasifikasi laporan keuangan yang dapat meningkatkan laba perusahaan: (1) Memindahkan hal-hal yang buruk dalam perusahaan menjadi non-operasional, (2) Memindahkan hal-hal yang baik menjadi operasional, dan (3) menggunakan keputusan manajemen yang dapat dipertanyakan berdasarkan klasifikasi neraca untuk membuang hal-hal yang buruk dan memasukkan hal-hal-hal-hal yang baik.

Shifting Normal Expenses Below the Line

Cara yang paling umum dilakukan oleh perusahaan untuk memindahkan beban operasional adalah dengan melakukan penghapusan beban yang akan muncul dalam bagian operasional. Seperti misalnya, perusahaan melakukan penghapusan persediaan atau PPE yang akan memindahkan biaya-biaya yang terkait (depresiasi dan COGS) dari bagian operasional ke non-operasional, sehingga akan meningkatkan pendapatan operasional.

Shifting Nonoperating and Nonrecurring Income Above the Line

Memindahkan pendapatan non operasional perusahaan diatas yang sebenarnya, lebih sulit dilakukan oleh pihak manajemen. Namun, tidak lantas membuat perusahaan berhenti untuk mencoba melakukan hal tersebut. Seperti misalnya, IBM yang mencoba untuk meningkatkan laba operasional perusahannya dengan melakukan praktek one-time gain dari penualan bisnis yang mencoba menipu investor akan performa perusahaan yang sebenarnya.

EM No.

4

-

Shifting Current Expenses to A Later Period

Perusahaan mengakui biaya dan pengeluaran dalam 2 tahap accounting dance. Tahap pertama, beban diakui saat pengeluaran tersebut sudah dibayar, tetapi manfaat yang akan diperoleh belum diterima. Pada tahap ini, pengeluaran menggambarkan future benefit perusahaan, sehingga dalam neraca dicatat sebagai aset. Tahap kedua pengeluaran diakui ketika manfaat telah diterima oleh perusahaan. Pada tahap ini, pengeluaran tidak lagi dicatat dalam neraca namun dicatat dalam laporan laba rugi sebagai beban.

Dua tahap akuntansi ini terjadi dalam waktu yang berbeda, bergantung pada apakah biaya berhubungan dengan manfaat jangka panjang dan jangka pendek. Biaya dengan manfaat jangka panjang terkadang memerlukan pergerakan yang lambat dimana beban tersebut tetap terdapat di neraca dan dicatat sebagai beban secara bertahap. Biaya dengan manfaat jangka pendek mewajibkan pergerakan secara cepat dimana 2 tahap tersebut terjadi secara bersamaan.

Techniques to Shift Current Expenses to a Later Period

Improperly Capitalizing Normal Operating Expenses

Dalam hal ini, kecurangan yang kerap kali dilakukan oleh manajemen adalah ketika perusahaan mencatat biaya dalam neraca sebagai aset, bukan membebankannya.

Manajemen sering kali berupaya untuk memperpanjang periode amortisasi, sehingga investor harus lebih mewaspadai hal ini.

Failing to Write Down Assets with Impaired Value

Kesalahan yang kerap kali dilakukan perusahaan adalah kesalahan dalam mencatat beban yang diakui namun nilainya menurun sebelum manfaat yang diharapkan oleh perusahaan tersebut diterima.

EM

No 5

-

Employing Other Techniques to Hide Expenses or Losses

Pada bab sebelumnya, topik bahasan berfokus pada bagaimana biaya dengan manfaat jangka panjang dicatat sebagai aset pada neraca sementara biaya lainnya dengan manfaat jangka pendek segera dibebankan. Kita dapat melihat bahwa mengamati aset, beban dan metode kapitalisasi merupakan cara yang baik untuk mendapati perusahaan yang meningkatkan laba mereka dengan tetap mencatat biaya pada neraca. Pada kenyataannya, biaya dengan manfaat jangka pendek tidak pernah muncul pada neraca karena mereka telah dibebankan. Bab ini berfokus pada pembahasan mengenai cara yang berkaitan dengan manfaat jangka pendek yang disembunyikan oleh manajemen dari investor.

Employing Other Techniques to Hide Expenses or Losses

Failing to Record an Expense from a Current Transaction

Manajemen berusaha untuk menyembunyikan beban dengan tidak mencatat beberapa atau bahkan semua beban dari beberapa transaksi.

Failing to Record an Expense for a Necessary Accrual or Reversing a Past Expense

Pencatatan beban-beban akrual yang dianggap penting kerap kali dicatat oleh manajemen secara tidak tepat. Beban akrual ini biasanya merupakan estimasi utang yang terjadi pada operasi bisnis perusahaan, seperti jaminan perusahaan. Biasanya biaya-biaya ini diestimasi dan dicatat pada akhir kwartal. Pencatatan beban yang tidak tepat ini dapat membalik beban di masa lalu dan meningkatkan laba. Karena beban-beban ini sangat bergantung pada asumsi dan kebijakan perusahaan, maka yang dilakukan oleh manajemen untuk mendapatkan laba yang lebih banyak adalah dengan merekayasa asumsi perusahaan.

Failing to Record or Reducing Expenses by Using Aggressive Accounting Assumptions Teknik ini menunjukkan bagaimana manajemen dapat secara leluasa memilih kebijakan akuntansi dan estimasi untuk dijadikan sebagai alat menyembunyikan beban. Perusahaan yang menyediakan jaminan hari tua kepada karyawan dapat mengubah asumsi akuntansinya untuk mengurangi beban yang tercatat. Manajemen dapat memanipulasi laba dengan mengubah asumsi aktuarial akuntansinya.

Reducing Expenses by Releasing Bogus Reserves from Previous Charges

Hal ini dapat sangat merugikan investor karena beban dapat disembunyikan dengan reserves.

EM

No. 6

-

Shifting Current Income to A Later Period

Saat ini banyak perusahaan yang melakukan segala cara agar profit yang dimiliki tidak terlihat besar. Secara umum, tujuan untuk memperkecil pajak dimiliki oleh perusahaan privat. Namun, bagi perusahaan publik, hal tersebut mereka lakukan agar profit yang dimiliki oleh perusahaan terlihat lebih smooth sehingga menarik bagi investor.

Techniques to Shift Current Income to a Later Period

Dalam hal ini, perusahaan dapat tidak melaporkan seluruh pendapatan yang diperoleh, namun perusahaan menyimpannya untuk dilaporkan pada periode selanjutnya.

Improperly Accounting for Derivatives in Order to Smooth Income

Perusahaan dengan bisnis yang tidak bermasalah pun dapat terlibat dalam kegiatan memperhalus pendapatan ini untuk memberikan kesan performa yang baik, stabil dan dapat diprediksi kepada investor.

Creating Reserves in Conjunction with an Acquisition and Releasing Them into Income in a Later Period

Recording Current-Period Sales in a Later Period

Misalnya, perusahaan dalam suatu periode sudah mencapai target penjualan dan sebagai imbal hasilnya perusahaan memberikan bonus. Karena perusahaan berniat untuk menghindari pemberian bonus ini, perusahaan tidak mengakui penjualan seluruhnya, namun diakui pada periode setelahnya. Auditor mungkin akan mengalami kesulitan untuk mendeteksi hal ini dan pelanggan juga tidak mengetahuinya karena hal ini tidak memiliki pengaruh langsung kepada pelanggan. Praktek ini tentu merugikan investor, karena penjualan pada periode selanjutnya jauh lebih tinggi.

EM

No.7

-

Shifting Future Expenses to an Earlier Period

Terdapat beberapa teknik yang dapat digunakan untuk shift future expenses to an earlier period, antara lain adalah:

Improperly writing off assets in the current period to avoid expenses in a future period Saat 2 langkah yang mengikuti serangkaian dari aset ke beban dilakukan dengan benar maka langkah yang pertama dilakukan adalah membutuhkan penempatan biaya dalam balance sheet sebagai aset, sejak hal tersebut merepresentasikan future long-term benefit. Lalu langkah kedua yang dilakukan adalah melibatkan perubahan biaya tersebut ke dalam proverbial trash bin (yang diketahui sebagai beban).

AOL berjuang untuk menunjukkan profit dan telah memulai untuk mengkapitalisasi marketing dan juga solicitation costs dalam bentuk mendorong perusahaan menjadi the black. Terdapat kritik yang vokal terhadap inflasi profits dengan mengkapitalisasi beban normal dalam balance sheet. Lalu untuk melihat tingkatan dari skema perusahaan maka yang pertama AOL memutuskan untuk mendorong solicitation costs normal atas balance sheet untuk memberikan investor kesan kalo perusahaan tersebut menjadi perusahaan yang profitable padahal yang terjadi adalah sebaliknya. Yang kedua adalah mengulurkan periode amortisasi dari 1 tahun menjadi 2 tahun, sehingga inflasi dari profit dengan memotong beban amortisasi dicatat setiap setengah kuartal.

Improperly writing off inventory as being obsolete

Biaya inventory hampir bisa dipastikan kalau harus dikapitalisasi dan selanjutnya dibebankan baik pada saat produknya terjual atau saat dihapuskan karena telah usang.

Improperly writing off plant and equipment considered impaired

Bagaimana manajemen dapat mempercepat beban periode sekarang dengan mempersingkat periode depresiasi dan mengumumkan adanya impairment terhadap item dari plant and equipment. Investor seharusnya menyadari tipe dari shenanigan ini saat memperkerjakan CEO yang baru dengan stock option yang menggiurkan.

Improperly writing off intangible assets

Kebanyakan intangible assets akan diamortisasi pada serangkaian periode yang ditetapkan oleh manajemen. Investor seharusnya sadar kalau dipersingkatnya useful life dalam intangible assets. Improperly recording charges to establish reserve used to reduce future expenses

Manajemen membebankan periode sekarang dengan beban, baik mengambil beberapa beban dari periode di masa depan ataupun membuat beberapa beban muncul. Dengan demikian, saat periode masa depan tersebut maka beban operasi akan underreported dan beban palsu dan yang terkait dengan liabilitas palsu akan tersedia.

Cash Flow Shenanigans

Accrual versus cash-based accounting

Peraturan akuntansi memerintahkan perusahaan untuk melaporkan earnings menggunakan accrual basis. Untuk orang yang bukan akuntan, hal tersebut mudah jadi melaporkan revenue saat sudah dihasilkan (bukan saat kas diterima) dan mengenakan beban saat manfaat sudah diterima (bukan saat pembayaran terjadi). Dengan kata lain, cash inflows dan cash outflows memainkan peranan kedua saat menggunakan akuntansi berlandaskan akrual. Untungnya bagi investor adalah perusahaan harus memberikan Statement of Cash Flows yang terpisah antara

cash inflows dengan cash outflow dari 3 sumber utama yaitu aktivitas operating, investing, dan financing.

Robin Hood Tricks

Robin Hood tricks ini cukup mudah, bagi perusahaan tidak sulit untuk menyusun alasan untuk memindahkan good stuff (cash inflows) ke dalam aktivitas operasi karena investor sangat memperhatikan cash flow bagian aktivitas operasi dan menempatkan bad stuff (cash outflows) ke dalam aktivitas investing ataupun financing karena investor tidak terlalu memperhatikan bagian ini.

Cash Flow Shenanigan No. 1: Shifting Financing Cash Inflows to the

Operating Section

Terdapat 3 teknik yang semuanya merepresentasikan bagaimana perusahaan mengembangkan cash flow from operations dengan merubah net cash inflow from financial arrangement ke bagian aktivitas operasi.

Recording bogus CFFO from a normal bank borrowing sham sales of inventory to a bank Delphi mengambil pinjaman jangka pendek dari Bank One. Bank One mensyaratkan Delphi untuk memberikan jaminan (collateral) yang bisa disita kalau Delphi memutuskan untuk tidak membayar pinjamannya tersebut. Sebagai plain vanilla loan, transaksi ini akan meningkatkan kas dan liabilitas (loan payable) dalam balance sheet yang dimiliki oleh Delphi. Tapi Delphi malah mencatat jaminan yang diberikan kepada Bank One tersebut sebagai penjualan.

Boosting CFFO by selling receivables before the collection date

Bagaimana perusahaan mungkin meningkatkan CFFO dengan transaksi yang mempertimbangkan sepenuhnya kesesuaiannya dan sebenarnya merupakan transaksi yang cukup populer yaitu menjual account receivable. Namun, cara manajemen menyajikan transaksi tersebut dalam laporan keuangan sering membuat bingung investor.

Inflating CFFO by faking the sale of receivables

Menjual receivables mungkin tidak hanya masalah sesuai saja, tapi juga harus bijaksana atau hati-hati dalam mengambil keputusan bisnis tersebut. Namun, investor juga butuh untuk memahami kalau cash flow yang diekspektasikan pada periode masa depan telah dikumpulkan sekarang dan inflow tersebut harus dianggap tidak bertahan lama.

Cash Flow Shenanigan No.2: Shifting Normal Operating Cash Outflows to the

Investing Section

Beberapa teknik yang digunakan, antara lain: Inflating CFFO with boomerang transactions

Secara umum, investor akan gembira terhadap perusahaan yang menghasilkan secara substansi lebih baik CFFO dibandingkan dengan net income. Memang beberapa perbedaan yang secara sah dijelaskan melalui peningkatan terhadap yang diterima dari konsumen. Namun, porsi yang cukup besar berhubungan dengan skema boomerang untuk memanipulasi CFFO. Transaksi boomerang ini dilakukan dengan cara membuat peningkatan dalam CFFO. Perusahaan mencatat kas yang diterima dari konsumen dalam transaksi ini sebagai operating inflow namun kas yang dibayarkan kepada konsumen yang sama telah dicatat sebagai investing outflow. Ini membiarkan perusahaan untuk menunjukan CFFO yang kuat.

Improperly capitalizing normal operating costs

Mencatat biaya operasi normal sebagai aset dibandingkan dengan dicatat sebagai beban nampaknya mudah dan secara terus terang ini cukup mudah untuk dilakukan. Namun, ini adalah yang paling menyeramkan dan merupakan shenanigans yang paling mematikan. Mengapa demikian? Karena kemahiran yang mudah untuk melakukan hal yang demikian daripada sekedar embellish earnings. Hal tersebut meningkatkan operating cash flow dengan baik. Sehingga CFFO overstated.

Recording the purchase of inventory as an investing outflow

Cost of goods sold merupakan nama yang tepat untuk beban secara langsung yang muncul untuk memperoleh atau menghasilkan penjualan inventory kepada konsumen. Dalam statement of income, COGS mengurangi revenue untuk mendapatkan gross profit, sangat penting untuk mengukur profitabilitas produk dari sebuah perusahaan.

Statement of cash flows terkadang bukan merupakan straightforward. Pembeliaan barang untuk dijual kepada konsumen mengemukakan bahwa pembelian tersebut diklasifikasikan sebagai aktivitas operasi dalam statement of cash flow. Anehnya, beberapa perusahaan memperlakukan pembelian tersebut sebagai investing outflow.

Cash Flow Shenanigan No. 3: Inflating Operating Cash Flow Using

Acquisitions or Disposal

Beberapa teknik yang digunakan, antara lain:

Investor bergantung pada CFFO sebagai tanda kalau bisnis tersebut kuat dan kualitas dari earnings. Sayangnya, kebergantungan terhadap CFFO bagi acquisitive companies sangat pelik karena perusahaan menutup suatu rahasia terdalam yang tidak ingin diketahui oleh investor. Rahasia tersebut pada accounting quirk yang memungkinkan acquisitive companies untuk menunjukkan CFFO yang kuat atau bagus setiap periode interimnya. Dengan kata lain, hanya mengambil tindakan dalam mengakuisisi perusahaan yang memberikan manfaat.

Saat membayar untuk mengakuisisi sebuah perusahaan, melakukan hal tersebut tanpa mempengaruhi CFFO. Jika membeli perusahaan dengan kas, pembayaran dicatat sebagai investing otflow. Tapi jika menawarkan dalam bentuk termasuk stock maka tidak ada cash outflow. Saat adanya gain control pada perusahaan, semua yang masuk dan keluar dari acquire business menjadi bagian dari kombinasi operasinya perusahaan.

Acquiring contracts or customers rather than developing them internally

Pada bagian ini, mengambil langkah menjad lebih nefarious terrain dan mengamati bagaimana perusahaan menggunakan acquisition accounting loophole bagi situasi yang bukan termasuk akuisisi untuk merubah normal operating cash flows ke bagian investing cash flow.

Boosting CFFO by creatively structuring the sale of a business

Melihat bagaimana perusahaan menggunakan disposal untuk merubah cash inflows dari bagian investing menjadi ke bagiann aktivitas operasi.