49

pertanggungjawaban pidana korporasi sebagai pelaku tindak pidana korupsi (Studi Putusan Nomor 812/Pid.Sus/2010/PN.BJM dan Putusan Nomor 36/Pid.Sus/TPK/2014/PN.Jkt.Pst), terdapat hal-hal penting yang terlebih dahulu harus diketahui sebelum membahas permasalahan dalam penelitian. Tindak pidana yang penulis kaji dalam skripsi ini adalah mengenai tindak pidana korupsi pembangunan dan pengelolaan Pasar Sentra Antasari Kota Banjarmasin dan tindak pidana korupsi pekerjaan pengadaan videotron di Kementrian Koperasi dan Usaha Kecil Menengah (UKM). Dalam tindak pidana korupsi pembangunan dan pengelolaan Pasar Sentra Antasari Kota Banjarmasin pelaku tindak pidana korupsi yang ditempatkan sebagai terdakwa adalah PT Giri Jaladhi Wana dan pada tindak pidana korupsi pekerjaan pengadaan videotron di Kementrian Koperasi dan UKM pelaku tindak pidana korupsi yang ditempatkan sebagai terdakwa adalah Hendra Saputra selaku Direktur Utama PT Imaji Media. Untuk menjawab isu hukum yang diangkat oleh penulis, dalam hal ini penulis memunculkan dua rumusan masalah meliputi sistem pertanggungjawaban pidana korporasi dan pemidanaan terhadap korporasi dalam tindak pidana korupsi serta prinsip pertanggungjawaban pidana korporasi yang diterapkan dalam Putusan Nomor 812/Pid.Sus/2010/PN.BJM, namun tidak diterapkan dalam Putusan Nomor 36/Pid.Sus/TPK/2014/PN.Jkt.Pst. A. Sistem Pertanggungjawaban Pidana Korporasi dan Sistem Pemidanaan

Terhadap Korporasi dalam Tindak Pidana Korupsi

Pertanggungjawaban pidana korporasi tidak dapat dipisahkan dari pidana dan pemidanaan, karena suatu tindak pidana apabila dapat dipertanggungjawabkan kepada pelakunya, maka konsekuensi lebih lanjut adalah penjatuhan pidana. Hal ini sejalan dengan pandangan para ahli hukum pidana yang menganut aliran dualistis yang memandang bahwa tindak pidana mempunyai

struktur yang berbeda dengan pertanggungjawaban pidana, artinya terjadi pemisahan antara actus reus atau criminal act dengan mens rea atau criminal

responsibility. Menurut pendapat Chairul Huda, aturan hukum pidana yang

menentukan adanya tindak pidana merupakan primary rules, sedangkan pertanggungjawaban pidana diejawantahkan dalam secondary rules, artinya tindak pidana dan pertanggungjawaban pidana seyogianya dipisahkan (Chairul Huda, 2006:20). Muladi dan Dwidja Priyatno mengungkapkan bahwa pandangan dualistis yang memisahkan tindak pidana dan pertanggungjawaban pidana ini memudahkan dalam melakukan suatu sistematika unsur-unsur mana dari suatu tindak pidana yang masuk ke dalam perbuatan dan yang mana masuk ke dalam pertanggungjawaban pidana, sehingga mempunyai dampak positif dalam menjatuhkan putusan dalam proses peradilan (Muladi dan Dwidja Priyatno, 2010:68). Dari uraian diatas, penulis dapat menyimpulkan bahwa dipidananya pelaku tindak pidana tidak cukup hanya dengan dilakukannya suatu perbuatan pidana, terdapat syarat lain yaitu pelaku harus memiliki kesalahan untuk dapat dipertanggungjawabkan secara pidana dan kemudian dijatuhi pidana.

Penegakan hukum terhadap pelaku yang melakukan tindak pidana merupakan suatu pengaplikasian dari sistem pertanggungjawaban pidana. Dalam kaitannya dengan pertanggungjawaban pidana, terdapat asas yang sangat fundamental yaitu kesalahan atau dikenal dengan berlakunya asas tiada pidana pidana tanpa kesalahan (geen straf zonder schuld). Ada atau tidaknya kesalahan, merupakan hal yang penting bagi aparat penegak hukum untuk menentukan apakah seseorang yang melakukan tindak pidana dapat dipertanggungjawabkan dan karenanya patut dipidana. “Asas kesalahan merupakan asas yang mutlak ada dalam hukum pidana, yaitu sebagai dasar untuk menjatuhkan pidana” (Muladi dan Dwidja Priyatno, 2010:101). Sehubungan diterimanya korporasi sebagai subjek hukum pidana, muncul pertanyaan apabila korporasi dituntut atas suatu tindak pidana, dapatkah korporasi dipertanggungjawabkan secara pidana, sebab unsur

utama dalam pertanggungjawaban pidana adalah kesalahan yang hanya dimiliki oleh manusia. Kemudian terkait cara mengkonstruksikan unsur kesalahan yang hanya dimiliki oleh manusia tersebut terhadap korporasi sehingga korporasi dapat dipertanggungjawabkan secara pidana.

Terkait dengan adanya asas kesalahan atau asas tiada pidana tanpa kesalahan sebagai asas yang fundamental dalam pertanggungjawaban pidana, menurut penulis hal ini berpengaruh terhadap pertanggungjawaban pidana korporasi. Sehubungan dengan kesalahan pada pertanggungjawaban pidana korporasi, Van Bemmelen dan Jan Remmelink sebagaimana dikutip Muladi dan Dwidja Priyatno menyatakan bahwa pengetahuan bersama anggota direksi dalam badan hukum dianggap kesengajaan atau kelalaian badan hukum sebagai kesalahan, adanya kesalahan pada setiap anggota direksi yang bertindak untuk korporasi dikumpulkan atau dijumlahkan merupakan perwujudan kesalahan dari korporasi (Muladi dan Dwidja Priyatno, 2010:102). Penulis menyimpulkan pendapat yang disampaikan oleh Van Bemmelen dan Jan Remmelink tersebut menunjukkan bahwa korporasi memiliki kesalahan yang berasal dari kesalahan setiap anggota direksi yang bertindak untuk korporasi. Penulis pada prinsipnya sependapat dengan Van Bemmelen dan Jan Remmelink, kemudian penulis mengkaitkan pandangan ini dengan realitas proses pengambilan keputusan dalam korporasi modern yang tidak lagi mendesain struktur organisasinya dengan kewenangan yang jelas, sebaliknya korporasi memiliki beberapa pusat kewenangan yang saling bekerja sama dan melengkapi satu sama lain dalam mengambil suatu kebijakan dan keputusan. Oleh karena itu, kesalahan setiap anggota direksi diatributkan sebagai kesalahan korporasi yang bertindak untuk dan atas nama korporasi.

Korporasi dapat memiliki kesalahan, apabila kesengajaan atau kelalaian terdapat pada orang-orang yang menjadi alat-alatnya atau orang-orang yang memiliki hubungan erat dengan korporasi. Kesalahan dianggap tidak bersifat

individual karena mengenai badan sebagai suatu kolektivitas, kesalahan itu disebut sebagai kesalahan kolektif yang dapat dibebankan kepada pengurus korporasi yang memberi cukup alasan untuk menganggap badan atau korporasi mempunyai kesalahan dan karena itu harus menanggungnya dengan kekayaannya karena badan atau korporasi menerima keuntungan yang terlarang, hal ini diungkapkan Suprapto yang dikutip oleh Muladi dan Dwidja Priyatno (Muladi dan Dwidja Priyatno, 2010:101).

Penulis sependapat dengan Suprapto, Van Bemmelen dan Jan Remmelink yang menyatakan bahwa korporasi memiliki kesalahan seperti halnya dengan manusia, kesalahan pada korporasi dimaksud dapat berupa pengetahuan atau kehendak bersama dari kumpulan pengurus korporasi atau pengetahuan dan kehendak bersama setiap individu yang bertindak untuk dan atas nama korporasi yang diatributkan sebagai kesalahan korporasi. Pada dasarnya, korporasi tidak dapat melakukan tindak pidana tanpa melalui perantara pengurus korporasi atau karyawan korporasi yang bertindak untuk dan atas nama korporasi berdasarkan berlakunya teori pelaku fungsional, hal ini sesuai dengan pendapat Mardjono Reksodiputro yang dikutip oleh Mahrus Ali yang menyatakan bahwa kesalahan yang ada pada diri pengurus korporasi dialihkan atau menjadi kesalahan korporasi itu sendiri (Mahrus Ali, 2013:152). Sedangkan menurut Mahrus Ali, kesalahan pada korporasi berbeda dengan kesalahan pada subjek hukum manusia, karena dasar dari penetapan kesalahan pada korporasi adalah tidak dipenuhinya fungsi kemasyarakatan korporasi termasuk tetapi tidak terbatas untuk menghindari tindak pidana (Mahrus Ali, 2013:153). Menurut penulis, Mahrus Ali memiliki pandangan yang berbeda mengenai penentuan kesalahan korporasi yang pada prinsipnya menyatakan bahwa penilaian kesalahan pada korporasi ditentukan oleh dipenuhi atau tidaknya fungsi kemsayarakatan korporasi sehingga dapat dicela ketika suatu tindak pidana terjadi, adanya kesalahan itu berasal dari kesalahan pelaku

fungsional yang dapat dilakukan oleh pengurus korporasi atau karyawan korporasi. Oleh karena itu korporasi dapat dipertanggungjawabkan secara pidana.

Menurut Elliot dan Quin sebagaimana dikutip Mahrus Ali, pembenaran pertanggungjawaban pidana korporasi sebagai pelaku tindak pidana dapat didasarkan atas hal-hal sebagai berikut:

1. Tanpa pertanggungjawaban pidana korporasi, perusahaan-perusahaan bukan mustahil dapat menghindarkan diri dari peraturan pidana dan hanya pegawainya yang dituntut karena telah melakukan tindak pidana yang sebenarnya merupakan tindak pidana dan kesalahan dari korporasi;

2. Apabila perusahaan telah mengeruk keuntungan dari kegiatan usaha yang ilegal, maka perusahaan itulah yang seharusnya memikul sanksi atas tindak pidana yang dilakukan, bukan pegawainya;

3. Pertanggungjawaban pidana korporasi dapat mencegah perusahaan-perusahaan untuk menekan para pegawainya dalam memperoleh keuntungan kegiatan usahanya harus dilakukan secara legal;

4. Publisitas yang merugikan dan pengenaan pidana denda terhadap perusahaan dapat mencegah perusahaan-perusahaan lain untuk melakukan kegiatan usaha yang ilegal (Mahrus Ali, 2013:104).

Penulis sependapat dengan pandangan Eliot dan Quinn mengenai pentingnya pembebanan pertanggungjawaban pidana korporasi sebagai pelaku tindak pidana, sebab menurut penulis pembebanan pertanggungjawaban pidana korporasi secara langsung maupun tidak langsung akan mendorong korporasi untuk menjalankan kegiatan usaha yang legal dan tidak melanggar undang-undang, selain itu juga memberikan pesan bahwa pencapaian tujuan negara untuk kesejahteraan masyarakat dan perlindungan terhadap masyarakat jauh lebih penting dibandingkan dengan hanya keuntungan materi yang diperoleh korporasi secara ilegal, serta merupakan pencegahan bagi korporasi lain untuk tidak melakukan perbuatan yang dilarang undang-undang yang dapat merugikan negara maupun masyarakat dengan mengontrol pengurus korporasi maupun terhadap kegiatan usaha korporasi itu sendiri.

Sehubungan dengan pertanggungjawaban pidana, Barda Nawawi Arief sebagaimana dikutip oleh Muladi dan Dwidja Priyatno menyatakan bahwa untuk

adanya pertanggungjawaban pidana harus jelas terlebih dahulu siapa yang dapat dipertanggungjawabkan. Subjek tindak pidana yang telah diakui dalam hukum pidana di Indonesia adalah manusia dan korporasi, terhadap pengertian subjek tindak pidana memiliki konsekuensi yaitu siapa yang melakukan tindak pidana dan siapa yang dipertanggungjawabkan. Pada umumnya dalam hukum pidana yang dapat dipertanggungjawabkan adalah pembuat tindak pidana, tetapi tidak selalu demikian karena tergantung pada cara perumusan sistem pertanggungjawaban pidana (Muladi dan Dwidja Priyatno, 2010:82). Menurut penulis hal tersebut juga berlaku terhadap kedudukan korporasi sebagai pembuat atau pelaku tindak pidana untuk dapat dipertanggungjawabkan secara pidana, harus diketahui sistem pertanggungjawaban pidana korporasinya. Dalam hal ini terdapat sistem pertanggungjawaban pidana korporasi yang diungkapkan oleh Mardjono Reksodiputro sebagaimana dikutip oleh Mahrus Ali yaitu:

1. Pengurus korporasi sebagai pembuat, penguruslah yang bertanggung jawab; 2. Korporasi sebagai pembuat, pengurus yang bertanggung jawab;dan

3. Korporasi sebagai pembuat dan yang bertanggung jawab (Mahrus Ali, 2013:133).

Terkait dengan sistem pertanggungjawaban pidana korporasi, Sutan Remy Sjahdeini menambahkan bentuk yang keempat yaitu sebagai berikut:

1. Pengurus korporasi sebagai pembuat tindak pidana dan pengurus korporasilah yang bertanggung jawab secara pidana;

2. Korporasi sebagai pembuat tindak pidana namun pengurus korporasilah yang bertanggung jawab secara pidana;

3. Korporasi sebagai pembuat tindak pidana dan korporasi yang bertanggung jawab secara pidana;dan

4. Pengurus dan korporasi sebagai pembuat tindak pidana dan keduanya yang harus bertanggung jawab secara pidana (Sutan Remy Sjahdeini, 2006:59).

Alasan Sutan Remy Sjahdeini menambahkan satu bentuk sistem pertanggungjawaban pidana korporasi didasarkan pada tiga pertimbangan. Pertama, apabila hanya pengurus korporasi saja yang diminta pertanggungjawaban pidananya akan menimbulkan ketidakadilan bagi

masyarakat, karena pengurus dalam melakukan perbuatan tersebut adalah untuk dan atas nama korporasi yang memberikan keuntungan baik finansial maupun non finansial kepada korporasi. Kedua, apabila hanya korporasi yang dimintai pertanggungjawaban pidananya maka pengurus korporasi akan dengan mudahnya berlindung dibalik korporasi dengan mengatakan bahwa semua perbuatan yang dilakukannya adalah untuk dan atas nama korporasi dan bukan untuk kepentingan pribadi. Ketiga, pembebanan pertanggungjawaban pidana kepada korporasi hanya mungkin dilakukan secara vicarious dan segala perbuatan hukum dilakukan oleh manusia dalam menajalankan pengurusan korporasi sehingga tidak seharusnya hanya korporasi saja yang dimintai pertanggungjawaban secara pidana sedangkan pengurusnya dibebaskan maupaun sebaliknya, hanya pengurus korporasi yang dipertanggungjawabkan secara pidana sedangkan korporasinya bebas (Sutan Remy Sjahdeini, 2006:62-64).

Penulis sependapat dengan pertimbangan yang dikemukakan oleh Sutan Remy Sjahdeini terkait dengan penambahan bentuk keempat sistem pertanggungjawaban pidana korporasi, alasan penulis didasarkan pada perkembangan korporasi pada era globalisasi yang multidimensional ini memiliki peran dan kekuasan di semua aspek kehidupan masayarakat, sehingga dietapkannya pengurus saja sebagai yang dapat dipidana tidaklah cukup karena hukuman yang dijatuhkan kepada pengurus tidak sebanding dengan keuntungan besar yang diterima korporasi dalam melakukan tindak pidana dan kerugian yang dialami oleh masyarakat maupun negara. Alasan yang diungkpakan oleh penulis mengenai keuntungan besar yang telah diterima oleh korporasi atas tindak pidana yang dilakukan korporasi sejalan dengan pandangan Mahrus Ali yang menyatakan bahwa korporasi merupakan makhluk yang rasional ekonomis dalam menimbang ongkos yang harus dikeluarkan dari melakukan tindak pidana dengan keuntungan yang akan didapat, artinya ketika keuntungan lebih besar dibandingkan dengan

ongkos yang dikeluarkan, maka korporasi akan melakukan tindak pidana (Mahrus Ali, 2013:264).

Dengan hanya dipidananya pengurus saja tidak cukup memberikan jaminan bahwa korporasi tidak akan lagi melakukan tindak pidana apabila keuntungan besar diperoleh korporasi dengan melakukan tindak pidana. Menurut penulis, arah penegakan hukum yang dikehendaki masyarakat disamping mempertanggungjawabkan pidana pengurus korporasi yang melakukan tindak pidana juga korporasi yang selama ini jarang dihadapkan di pengadilan dapat dipertanggungjawabkan secara pidana atas tindak pidana yang dilakukan korporasi. Hal ini didasarkan juga pada peraturan perundang-undangan yang telah mendukung dengan mengatur mengenai syarat-syarat pemidanaan terhadap korporasi, contohnya dalam Undang Nomor 31 Tahun 1999 Jo. Undang-Undang Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi.

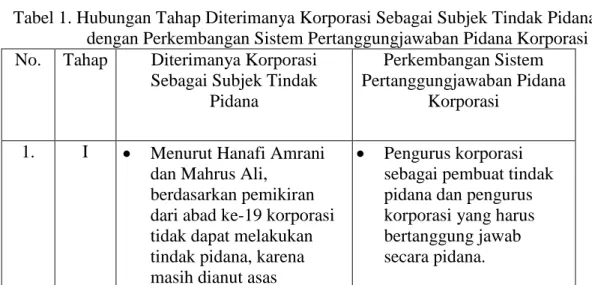

Sehubungan dengan perkembangan sistem pertanggungjawaban pidana korporasi dan diterimanya korporasi sebagai subjek pelaku tindak pidana dalam peraturan perundang-undangan pidana diluar KUHP, menurut penulis, terdapat hubungan antara tahap-tahap diterimanya korporasi sebagai subjek hukum pidana dengan perkembangan sistem pertanggungjawaban pidana korporasi, penulis menjelaskan hubungan tersebut dalam tabel sebagai berikut:

Tabel 1. Hubungan Tahap Diterimanya Korporasi Sebagai Subjek Tindak Pidana dengan Perkembangan Sistem Pertanggungjawaban Pidana Korporasi No. Tahap Diterimanya Korporasi

Sebagai Subjek Tindak Pidana

Perkembangan Sistem Pertanggungjawaban Pidana

Korporasi

1. I Menurut Hanafi Amrani dan Mahrus Ali,

berdasarkan pemikiran dari abad ke-19 korporasi tidak dapat melakukan tindak pidana, karena masih dianut asas

Pengurus korporasi sebagai pembuat tindak pidana dan pengurus korporasi yang harus bertanggung jawab secara pidana.

universitas delinquere non

potest (Hanafi Amrani dan

Mahrus Ali, 2015:161);dan Hanya manusia yang

dapat melakukan tindak pidana dan

dipertanggungjawabkan secara pidana.

2. II Hanafi Amrani dan Mahrus Ali menyatakan bahwa sesudah perang dunia I, korporasi diakui dapat melakukan tindak pidana;dan

Pertanggungjawaban pidana menjadi beban pengurus korporasi yang memberikan perintah atau bekerja untuk dan atas nama korporasi (Hanafi Amrani dan Mahrus Ali, 2015:163).

Korporasi sebagai pembuat tindak pidana dan pengurus korporasi yang bertanggung jawab secara pidana.

3. III Hanafi Amrani dan Mahrus Ali menyatakan bahwa tahap ketiga ini merupakan permulaan, diakuinya korporasi dapat melakukan tindak pidana dan bertanggung jawab secara pidana atas tindak pidana yang dilakukan korporasi (Hanafi Amrani dan Mahrus Ali,

2015:164);dan

Korporasi dapat dikenai sanksi pidana.

Korporasi sebagai pembuat tindak pidana dan korporasi

bertanggung jawab secara pidana;dan Korporasi dan pengurus

sebagai pembuat tindak pidana dan keduanya dapat bertanggung jawab secara pidana.

Hubungan antara diterimanya korporasi sebagai subjek hukum pidana dengan perkembangan sistem pertanggungjawaban pidana korporasi menunjukkan bahwa pada saat korporasi diakui sebagai subjek tindak pidana yang memiliki arti sebagai subjek yang melakukan tindak pidana dan yang dapat dipertanggungjawabkan secara pidana telah berjalan secara beriringan dengan perkembangan sistem pertanggungjawaban pidana korporasi. Hubungan tersebut ditunjukkan dalam Undang-Undang Nomor 31 Tahun 1999 Jo. Undang-Undang Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi yang telah mengakui korporasi sebagai subjek tindak pidana yang ditunjukkan dalam Pasal 1 butir 3 dan sistem pertanggungjawaban pidana korporasi diatur dalam Pasal 20.

Terkait dengan sistem pemidanaan terhadap korporasi dalam tindak pidana korupsi pengaturannya terdapat dalam Undang-Undang Nomor 31 Tahun 1999 Jo. Undang-Undang Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi, yaitu dapat dilihat dari diaturnya korporasi sebagai subjek tindak pidana korupsi, tindak pidana korupsi yang dapat dilakukan korporasi, penentuan kapan korporasi melakukan tindak pidana korupsi, pengaturan mengenai sistem pertanggungjawaban pidana korporasi, sanksi pidana yang tepat bagi korporasi dan tujuan pemidanaan terhadap korporasi.

Pengakuan korporasi sebagai subjek tindak pidana korupsi diatur dalam Pasal 1 butir 3 Undang-Undang Nomor 31 Tahun 1999 Jo. Undang-Undang Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi yang menyebutkan sebagai berikut:

“Setiap orang adalah orang perseorangan atau termasuk korporasi”.

Yang dimaksud dengan korporasi dijelaskan dalam Undang-Undang Nomor 31 Tahun 1999 Jo. Undang-Undang Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi dalam Pasal 1 butir 1 sebagai berikut:

“Korporasi adalah kumpulan orang dan atau kekayaan yang terorganisasi baik merupakan badan hukum maupun bukan badan hukum”.

Perumusan tindak pidana korupsi dalam Undang-Undang Nomor 31 Tahun 1999 Jo. Undang-Undang Nomor 20 Tahun 2001 yang dihubungkan dengan subjek tindak pidana korupsi yang dirumuskan dalam pasal-pasalnya, menurut penulis tidak semua tindak pidana korupsi dapat dilakukan oleh korporasi, hal ini dikarenakan perumusan subjek tindak pidana korupsi dalam Undang-Undang Pemberantasan Tindak Pidana Korupsi tersebut menggunakan beberapa istilah diantaranya yaitu setiap orang, hakim, pemborong, ahli bangunan, orang dan pegawai negeri atau penyelenggara negara. Menurut penulis, tindak pidana korupsi yang dapat dilakukan oleh korporasi adalah tindak pidana korupsi yang subjek tindak pidananya dirumuskan dengan kata setiap orang yang memiliki pengertian orang perseorangan termasuk korporasi.

Selanjutnya, kapan dinyatakan bahwa suatu korporasi telah melakukan tindak pidana korupsi dalam Undang Nomor 31 Tahun 1999 Jo. Undang-Undang Nomor 20 Tahun 2001 terdapat dalam perumusan Pasal 20 ayat (2) yang menyatakan sebagai berikut:

“tindak pidana korupsi dilakukan oleh korporasi apabila tindak pidana tersebut dilakukan oleh orang-orang baik berdasarkan hubungan kerja maupun hubungan lain, bertindak dalam lingkungan korporasi tersebut baik sendiri maupun bersama-sama”.

Maka suatu tindak pidana korupsi telah dilakukan oleh korporasi dengan batas atau ukuran apabila tindak pidana tersebut dilakukan oleh orang-orang yang berdasarkan hubungan kerja maupun hubungan lain bertindak dalam lingkungan korporasi baik sendiri maupun bersama-sama (garis bawah penulis). Menurut penulis perumusan mengenai tindak pidana korupsi yang dilakukan oleh korporasi dalam Undang-Undang Nomor 31 Tahun 1999 Jo. Undang-Undang Nomor 20 Tahun 2001 merupakan penyempurnaan perumusan tindak pidana ekonomi yang dilakukan korporasi dalam Undang-Undang Nomor Drt. 7 Tahun 1955 tentang Pengusutan, Penuntutan dan Peradilan Tindak Pidana Ekonomi atau yang sering disebut dengan Undang-Undang Tindak Pidana Ekonomi. Dalam Undang-Undang

Nomor Drt. 7 Tahun 1955 pengaturan tindak pidana ekonomi dilakukan oleh korporasi diatur dalam Pasal 15 ayat (2) yang menyatakan sebagai berikut:

“suatu tindak pidana ekonomi dilakukan juga oleh suatu, atas nama suatu badan hukum, suatu perseroan, suatu perserikatan orang, atau suatu yayasan, jika tindakan dilakukan oleh orang-orang baik berdasarkan hubungan kerja maupun hubungan lain, bertindak dalam lingkungan badan hukum, perseroan, perserikatan atau yayasan itu tidak peduli apakah orang-orang itu masing-masing tersendiri melakukan tindak pidana ekonomi itu atau pada mereka bersama-sama ada anasir-anasir pidana tersebut”.

Sehubungan dengan perumusan tersebut diatas Barda Nawawi Arief sebagaimana dikutip Muladi dan Dwidja Priyatno menyatakan bahwa di dalam perumusan Pasal 15 ayat (2) Undang-Undang Tindak Pidana Ekonomi memang ada perumusan yang “seolah-olah” menjelaskan kapan suatu badan hukum itu dikatakan telah melakukan suatu tindak pidana. Perumusan tersebut berbunyi “suatu tindak pidana...dilakukan juga oleh atau atas nama suatu badan hukum... dan seterusnya”. Dengan adanya kata “dilakukan juga”, jelas bahwa rumusan tersebut hanya merupakan suatu fiksi yang memperluas bentuk tindak pidana yang sebenarnya tidak dilakukan oleh badan hukum tetapi “dianggap” telah dilakukan juga oleh badan hukum. Jadi, perumusan diatas tidaklah menjelaskan pengertian kapan badan hukum itu dikatakan melakukan tindak pidana atau sebagai pelaku tindak pidana, kemudian penyempurnaan perumusan pada Undang-Undang Tindak Pidana Ekonomi tersebut terdapat dalam rumusan Pasal 20 ayat (2) Undang-Undang Nomor 31 Tahun 1999 Jo. Undang-Undang Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi yang menyatakan dengan tegas bahwa tindak pidana korupsi dilakukan oleh korporasi apabila tindak pidana tersebut dilakukan oleh orang-orang berdasarkan hubungan kerja maupun hubungan lain....dan seterusnya (Muladi dan Dwidja Priyatno, 2010:93).

Menurut Muladi dan Dwidja Priyatno yang menyatakan bahwa setelah melihat rumusan Pasal 15 ayat (2) Undang-Undang Tindak Pidana Ekonomi belum memberikan ketegasan mengenai batasan dan ukuran yang dipakai untuk

menentukan suatu tindak pidana ekonomi yang dilakukan oleh badan hukum atau korporasi, hanya saja dikatakan batasan atau ukurannya disebutkan:

1. Berdasarkan hubungan kerja atau hubungan lain;atau

2. Berdasarkan bertindak dalam lingkungan badan hukum (Muladi dan Dwidja Priyatno, 2010:94).

Menurut penulis, dalam Undang-Undang Nomor 31 Tahun 1999 Jo. Undang-Undang Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi, memberikan batasan atau ukuran mengenai tindak pidana korupsi yang dilakukan oleh korporasi yang memberikan batasan dan ukuran yang sama. Mencermati batasan dan ukuran tersebut, baik Undang-Undang Tindak Pidana Ekonomi maupun Undang-Undang Pemberantasan Tindak Pidana Korupsi memiliki kelemahan yang sama yaitu tidak adanya penjelasan yang lebih lanjut mengenai hubungan kerja maupun hubungan lainnya yang bertindak dalam lingkungan korporasi pada perumusan maupun penjelasannya untuk menentukan tindak pidana korupsi yang dilakukan oleh korporasi, hal tersebut menyebabkan ketidakjelasan mengenai siapa orang-orang yang bertindak untuk dan atas nama korporasi sehingga tindak pidana korupsi tersebut dapat dikatakan dilakukan oleh korporasi, maka kedepannya harus diperbaiki dalam formulasi perumusan pasalnya maupun penjelasannya.

Setelah mengetahui mengenai tindak pidana korupsi yang dapat dilakukan oleh korporasi dengan mengetahuinya melalui perumusan subjek tindak pidananya dan menentukan kapan korporasi dapat melakukan tindak pidana korupsi, maka apabila korporasi yang telah terbukti melakukan tindak pidana korupsi, selanjutnya yang sangat penting adalah terkait pengaturan mengenai pertanggungjawaban pidana korporasi dalam tindak pidana korupsi yang diatur dalam Pasal 20 Undang-Undang Nomor 31 Tahun 1999 Jo. Undang-Undang Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi adalah menyatakan sebagai berikut:

1. Dalam hal tindak pidana korupsi dilakukan oleh atau atas nama suatu korporasi, maka tuntutan dan penjatuhan pidana dapat dilakukan terhadap korporasi dan pengurusnya.

2. Tindak pidana korupsi dilakukan oleh korporasi apabila tindak pidana tersebut dilakukan oleh orang-orang baik berdasarkan hubungan kerja maupun berdasarkan hubungan lain, bertindak dalam lingkungan korporasi tersebut baik sendiri maupun bersama-sama.

3. Dalam hal tuntutan pidana dilakukan terhadap suatu korporasi, maka korporasi tersebut diwakili oleh pengurus.

4. Pengurus yang mewakili korporasi sebagaimana dimaksud dalam ayat (3) dapat diwakili oleh orang lain

5. Hakim dapat memerintahkan supaya pengurus korporasi menghadap sendiri di pengadilan dan dapat pula memerintahkan supaya pengurus tersebut dibawa ke sidang pengadilan.

6. Dalam hal tuntutan pidana dilakukan terhadap korporasi, maka panggilan untuk menghadap dan penyerahan surat panggilan tersebut disampaikan kepada pengurus di tempat tinggal pengurus atau tempat pengurus berkantor. 7. Pidana pokok yang dapat dijatuhkan terhadap korporasi hanya pidana denda

dengan ketentuan maksimum pidana ditambah 1/3 (sepertiga).

Berdasarkan uraian Pasal 20 ayat (1) Undang-Undang Nomor 31 Tahun 1999 Jo. Undang-Undang Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi tersebut secara gramatikal menurut penulis terdapat tiga bentuk sistem pertanggungjawaban pidana korporasi dalam tindak pidana korupsi sebagai berikut:

1. Korporasi sebagai pembuat tindak pidana dan korporasi yang bertanggung jawab secara pidana;

2. Korporasi sebagai pembuat tindak pidana dan pengurus korporasi yang bertanggung jawab secara pidana;dan

3. Korporasi sebagai pembuat tindak pidana, dan yang bertanggung jawab secara pidana adalah korporasi serta pengurus korporasi.

Sistem pertanggungjawaban pidana korporasi dalam Undang-Undang Nomor 31 Tahun 1999 Jo. Undang-Undang Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi menurut penulis telah sampai tahap ketiga yaitu korporasi dapat melakukan tindak pidana dan korporasi dapat bertanggung

jawab secara pidana bersama pengurusnya. Sehubungan dengan pertanggungjawaban pidana korporasi dalam tindak pidana korupsi, menurut penulis walaupun telah mengakui korporasi dapat melakukan tindak pidana korupsi dan dapat dipertanggungjawabkan secara pidana, namun masih belum ada penjelasan yang tegas dan spesifik mengenai kapan tindak pidana korupsi yang dilakukan oleh korporasi dipertanggungjawabkan oleh korporasi atau pengurus atau korporasi dan pengurus secara bersamaan dalam Undang-Undang Nomor 31 Tahun 1999 Jo. Undang-Undang Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi. Hal ini menurut penulis merupakan suatu kelemahan dari Undang-Undang Pemberantasan Tindak Pidana Korupsi tersebut yang harus diperbaiki dalam formulasinya di masa yang akan datang untuk menghindari ketidakjelasan penafsiran.

Mengenai sistem pertanggungjawaban pidana korporasi menurut penulis, merupakan bagian dari proses sistem pemidanaan yang pada hakikatnya berpijak pada pemikiran tujuan dipidananya korporasi, sanksi apa yang tepat diancamkan untuk korporasi dan penjatuhan pidana yang tepat untuk korporasi serta mengenai bentuk pengaturannya. Pemidanaan merupakan salah satu sarana untuk menanggulangi masalah-masalah sosial dalam mencapai tujuan yaitu kesejahteraan masyarakat. Oleh karena itu menurut Setiyono, dengan menggunakan sanksi berupa sanksi pidana terhadap kejahatan korporasi yang penuh motif ekonomi harus dipertimbangkan benar urgensinya (Setiyono, 2003:116-117). Sehubungan dengan urgensi pemidanaan korporasi yang berangkat dari motivasi bahwa dengan hanya memidana pengurus korporasi saja dalam delik ekonomi tidaklah cukup apabila melihat keuntungan besar yang diterima korporasi atas tindak pidana yang dilakukan korporasi dan akibatnya berupa kerugian yang dialami negara maupun masyarakat sangat besar.

Penulis menerima pendapat yang diungkapkan oleh Yoshio Suzuki yang dikutip oleh Muladi dan Dwidja Priyatno yang menyatakan bahwa dalam

penjatuhan pidana pada korporasi, misalnya dalam bentuk penutupan seluruh atau sebagian usaha korporasi harus dilakukan secara hati-hati (Muladi dan Dwidja Priyatno, 2010:143). Hal ini disebabkan dampak penjatuhan pidana tersebut terhadap korporasi tidak hanya berdampak pada korporasi sendiri, tetapi juga berdampak pada buruh atau karyawan korporasi yang tidak bersalah. Sehubungan dengan hal tersebut maka perlu untuk mempertimbangkan peringatan Sudarto yang dikutip oleh Setiyono, bahwa “sanksi pidana akan menemui kegagalan dan mendatangkan kecemasan belaka. Terlalu banyak menggunakan ancaman pidana dapat mengakibatkan devaluasi dari undang-undang pidana” (Setiyono, 2003:117).

Penggunaan sanksi pidana harus dilakukan secara cermat, hati-hati dan manusiawi agar bermanfaat dalam keadaan yang tepat. Oleh karena itu Packer sebagaimana dikutip oleh Setiyono menegaskan bahwa syarat-syarat penggunaan sanksi pidana secara optimal harus mencakup hal-hal sebagai berikut:

1. Perbuatan yang dilarang tersebut menurut pandangan sebagian besar anggota masyarakat secara menyolok dianggap membahayakan masyarakat dan tidak dibenarkan oleh apa saja yang oleh masyarakat dianggap penting;

2. Penerapan sanksi pidana terhadap perbuatan tersebut konsisten dengan tujuan-tujuan pemidanaan;

3. Pemberantasan terhadap perbuatan tersebut tidak akan menghalangi atau merintangi perilaku masyarakat yang diinginkan;

4. Perilaku tersebut dapat dihadapi melalui cara yang tidak berat sebelah dan tidak bersifat diskriminatif;

5. Pengaturan melalui proses hukum pidana tidak akan memberikan kesan memperberat baik secara kualitatif maupun secara kuantitatif;dan

6. Tidak ada pilihan-pilihan yang beralasan daripada sanksi pidana tersebut guna menghadapi perilaku tersebut (Setiyono, 2003:117).

Selanjutnya menurut penulis, perlakuan secara hati-hati untuk memidana atau menjatuhkan pidana terhadap korporasi harus didasarkan pada kriteria-kriteria yang tepat dalam menentukan penjatuhan sanksi pidana terhadap korporasi, dalam hal ini menurut penulis beberapa kriteria yang menentukan kapan sanksi pidana diarahkan pada korporasi, kriteria tersebut bersifat alternatif

sehingga tidak perlu harus terpenuhi semuanya, kriteria tersebut dikemukakan oleh Clinard dan Yeager sebagaimana dikutip oleh Muladi dan Dwidja Priyatno serta diterjemahkan oleh penulis sebagai berikut:

1. The degree of loss to the public (Tingkat kerugian terhadap publik);

2. The lever of complicity by high corporate managers (Tingkat keterlibatan

oleh jajaran manajer);

3. The duration of the violation (lamanya pelanggaran);

4. The frequensi of the violation by the corporation (Frekuensi pelanggaran oleh

korporasi);

5. Evidence of intent to violate (Alat bukti yang dimaksudkan untuk melakukan

pelanggaran);

6. Evidence of extortion, as in bribery cases (Alat bukti pemerasan, semisal

dalam kasus suap);

7. The degree of notoriety engendered by the media (Derajat pengetahuan publik

tentang hal-hal negatif yang ditimbulkan oleh pemberitaan media);

8. Precedent in law (Jurisprudensi);

9. The history of serious, violation by the corporation (Riwayat

pelanggaran-pelanggaran serius oleh korporasi);

10. Deterence potential (Kemungkinan pencegahan);dan

11. The degree of cooperation evinced by the corporation (Derajat kerja sama

yang ditunjukkan oleh korporasi) (Muladi dan Dwidja Priyatno, 2010:143). Penulis mendasarkan pertimbangan untuk pemidanaan terhadap korporasi didasarkan oleh kajian menurut Tim Pengkajian Bidang Hukum Pidana Badan Pengkajian Hukum Nasional, dalam laporan hasil Pengkajian Bidang Hukum tahun 1980/1981 yang menyatakan bahwa “jika dipidananya pengurus saja tidak cukup untuk mengadakan represi terhadap delik-delik yang dilakukan oleh atau dengan suatu korporasi karena delik itu cukup besar atau kerugian yang ditimbulkan dalam masyarakat atau saingan-saingannya sangat berarti” (Muladi

dan Dwidja Priyatno, 2010:146). Hal ini berarti dipidananya pengurus saja tidak dapat memberikan jaminan yang cukup bahwa korporasi tidak akan sekali lagi melakukan tindak pidana. Terkait hal ini, menurut penulis, kedudukan korporasi ketika terbukti melakukan tindak pidana dan dipersalahkan atas tindak pidana yang dilakukan korporasi, pemidanaan terhadap korporasi harus didasarkan pada tujuan pemidanaan yang bersifat preventif dan represif.

Kemudian apabila dilihat secara global, maka tujuan pemidanaan korporasi menyangkut tujuan bersifat integratif yang mencakup:

1. Tujuan pemidanaan adalah pencegahan (umum dan khusus). Tujuan pencegahan khusus adalah untuk mendidik dan memperbaiki penjahatnya, sedangkan tujuan pencegahan umum adalah agar orang lain tidak melakukan kejahatan tersebut. Jadi jika dihubungkan dengan korporasi, maka tujuan dipidananya korporasi agar korporasi itu tidak melakukan tindak pidana lagi, dan agar korporasi-korporasi yang lain tercegah untuk melakukan tindak pidana, dengan tujuan demi pengayoman masyarakat;

2. Tujuan pemidanaan adalah perlindungan masyarakat. Perlindungan masyarakat sebagai tujuan pemidanaan mempunyai dimensi yang sangat luas, karena secara fundamental ia merupakan tujuan semua pemidanaan. Secara sempit hal ini digambarkan sebagai bahan kebijaksanaan pengadilan untuk mencari jalan melalui tindak pidana. Perlindungan masyarakat sering dikatakan berada di seberang pencegahan dan mencakup apa yang dinamakan tidak mampu. Bila dikaitkan dengan korporasi, sehingga korporasi tidak mampu lagi melakukan suatu tindak pidana;

3. Tujuan pemidanaan adalah memelihara solidaritas masyarakat. Pemeliharaan solidaritas masyarakat dalam kaitannya dengan tujuan pemidanaan adalah untuk penegakan adat istiadat masyarakat, dan untuk mencegah balas dendam perseorangan, atau balas dendam yang tidak resmi. Pengertian solidaritas ini juga sering dihubungkan dengan masalah kompensasi terhadap korban kejahatan yang dilakukan oleh negara. Kalau dihubungkan dengan pemidanaan korporasi kompensasi terhadap korban dilakukan oleh korporasi itu sendiri yang diambil dari kekayaan korporasi, sehingga solidaritas sosial dapat dipelihara;dan

4. Tujuan pemidanaan adalah pengimbalan atau keseimbangan, yaitu adanya kesebandingan antara pidana dengan pertanggungjawaban individual dari pelaku tindak pidana, dengan memperhatikan beberapa faktor. Penderitaan yang dikaitkan oleh pidana harus menyumbang pada proses penyesuaian kembali terpidana pada kehidupan masyarakat sehari-hari dan di samping itu beratnya pidana tidak boleh melebihi kesalahan terdakwa bahkan tidak

dengan alasan-alasan prevensi general apapun (Muladi dan Dwidja Priyatno, 2010:147-149).

Dengan demikian, menurut penulis, pemidanaan terhadap korporasi secara global haruslah sesuai dengan pendirian integratif tentang tujuan pemidanaan, yaitu dalam fungsinya sebagai sarana preventif atau pencegahan baik secara umum dan khsusus, selanjutnya tujuan pemidanaan yang bersifat represif tercermin dalam tujuan pemidanaan korporasi untuk perlindungan masyarakat, memelihara solidaritas masyarakat dan pengimbalan atau keseimbangan.

Berbeda dengan tujuan pemidanaan secara global yang bersifat integratif, menurut Mahrus Ali, teori pemidanaan yang sesuai digunakan bagi korporasi adalah teori pencegahan (deterrence) dan teori rehabilitasi (rehabilitation) (Mahrus Ali, 2013:263). Digunakannya teori pencegahan didasarkan pada motivasi atau orientasi bahwa korporasi ketika melakukan tindak pidana didasarkan kepada motivasi ekonomi atau orientasi untung rugi dalam hal dilakukan pada tindak pidana apapun. Pendapat yang dikemukakan Mahrus Ali mengenai teori pencegahan adalah korporasi ketika melakukan suatu aktivitas tertentu berpikir secara rasional dengan tujuan utama untuk memaksimalkan keuntungan yang diharapkan, kondisi tersebut dapat dijelaskan bahwa ketika keuntungan yang diperoleh korporasi lebih besar dibandingkan dengan ongkos yang dikeluarkan korporasi, maka korporasi akan melakukan tindak pidana (Mahrus Ali, 2013:264).

Selanjutnya mengenai teori rehabilitasi, Mahrus Ali mengemukakan bahwa alasan digunakannya teori rehabilitasi karena tidak jarang tindak pidana yang dilakukan korporasi menghasilkan efek negatif terhadap lingkungan hidup (Mahrus Ali, 2013:265). Pendapat yang dikemukakan Mahrus Ali mengenai teori rehabilitasi adalah bahwa korporasi merupakan entitas hukum yang tidak sehat yang memerlukan pengobatan, dalam artian hukuman yang dijatuhkan harus cocok dengan kondisi korporasi dan bukan dengan sifat kejahatannya (Mahrus Ali, 2013:266).

Menurut penulis, teori rehabilitasi yang dikemukakan oleh Mahrus Ali hanya tepat untuk digunakan dalam pemidanaan terhadap korporasi yang melakukan tindak pidana lingkungan hidup. Hal ini dikarenakan orientasi penggunaan teori rehabilitasi yang dikemukakan Mahrus Ali lebih mengarah kepada rehabilitas lingkungan hidup yang rusak akibat tindak pidana yang dilakukan korporasi, oleh karena itu pendapat mengenai teori rehabilitas yang dinyatakan Mahrus Ali menurut penulis mengarah kepada perlakuan yang tepat terhadap korporasi yang melakukan tindak pidana lingkungan hidup dengan memanfaatkan program rehabilitasi diharapkan agar korporasi dapat bersinergi kembali dengan masyarakat.

Terkait dengan tujuan pemidanaan terhadap korporasi dalam tindak pidana korupsi, pada penjelasan Undang Nomor 31 Tahun 1999 Jo. Undang-Undang Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi menjelaskan bahwa pembentukan Undang-Undang Pemberantasan Tindak Pidana Korupsi diharapkan mampu untuk memenuhi dan mengantisipasi perkembangan kebutuhan hukum masyarakat dalam rangka “mencegah” dan “memberantas” lebih efektif setiap bentuk tindak pidana korupsi yang telah sangat merugikan keuangan negara atau perekonomian negara pada khususnya serta masyarakat pada umumnya. Frase “mencegah” dan “memberantas” merupakan ide dari teori tujuan pemidanaan yang menunjukkan bahwa tujuan pemidanaan korporasi dalam tindak pidana korupsi bersifat preventif dan represif, tujuan tersebut secara normatif direalisasikan melalui pertanggungjawaban pidana korporasi. Tujuan pemidanaan korporasi dalam tindak pidana korupsi bersifat preventif artinya tujuan dipidananya korporasi agar korporasi tercegah untuk melakukan tindak pidana korupsi, dan agar korporasi-korporasi yang lain tercegah untuk melakukan tindak pidana korupsi. Sedangkan tujuan pemidanaan korporasi dalam tindak pidana korupsi bersifat represif artinya tujuan dipidananya korporasi adalah agar negara dapat menuntut korporasi untuk mengembalikan kerugian keuangan negara

yang telah dipergunakan secara melawan hukum. Selain itu, teori tujuan pemidanaan korporasi dalam Undang Nomor 31 Tahun 1999 Jo. Undang-Undang Nomor 20 Tahun 2001 dapat dilihat pada substansi pengaturan sistem pertanggungjawaban pidana korporasi, termasuk kedudukan korporasi sebagai subjek tindak pidana korupsi.

Sehubungan pemidanaan terhadap korporasi, hal penting yang selanjutnya harus diketahui adalah mengenai sanksi pidana pokok bagi korporasi dalam tindak pidana korupsi sebagaimana diatur dalam Pasal 20 ayat (7) Undang-Undang Nomor 31 Tahun 1999 Jo. Undang-Undang Nomor 20 Tahun 2001 hanya berupa denda, berikut bunyi pasalnya:

“Pidana pokok yang dapat digunakan terhadap korporasi hanya pidana denda, dengan ketentuan maksimum pidana ditambah 1/3”.

Menurut penulis, berdasarkan penjelasan pasal tersebut di atas menunjukkan bahwa sanksi pidana pokok yang dapat dijatuhkan terhadap korporasi sebagaimana dirumuskan dalam Pasal 20 ayat (7) merupakan sanksi yang dirumuskan secara tunggal yang tidak memberikan alternatif pidana pokok lain yang dapat dipilih. Hal ini menjadi permasalahan sekaligus kelemahan tersendiri dalam Undang-Undang Pemberantasan Tindak Pidana Korupsi, sebab dalam ketentuan umum Buku I KUHP dalam Pasal 30 ayat (2) yang mengatur tentang denda yang tidak dibayar dapat dikenakan pidana kurungan pengganti denda yang hanya dapat dijatuhkan terhadap manusia bukan korporasi.

Tindak pidana korupsi yang dilakukan korporasi di Indonesia, selain ketentuan pidana pokok berupa denda yang dapat dijatuhkan terhadap korporasi, juga terdapat pidana tambahan yang diatur dalam Pasal 18 ayat (1) Undang-Undang Nomor 31 Tahun 1999 Jo. Undang-Undang-Undang-Undang Nomor 20 Tahun 2001 yang dapat berupa:

1. Perampasan barang bergerak yang berwujud atau yang tidak berwujud atau barang tidak bergerak yang digunakan untuk atau yang diperoleh dari tindak pidana korupsi, termasuk perusahaan milik terpidana dimana tindak pidana

korupsi dilakukan, begitu pula dari barang yang menggantikan barang-barang tersebut;

2. Pembayaran uang pengganti yang jumlahnya sebanyak-banyaknya sama dengan harta benda yang diperoleh dari tindak pidana korupsi; (Pasal 18 ayat (2) menjelaskan bahwa jika terpidana tidak membayar uang pengganti paling lama dalam waktu 1 (satu) bulan sesudah putusan pengadilan berkekuatan hukum tetap, maka harta bendanya dapat disita oleh jaksa dan dilelang untuk menutupi uang pengganti)

3. Penutupan seluruh atau sebagian perusahaan untuk waktu paling lama 1(satu) tahun;dan (pencabutan izin usaha atau penghentian kegiatan untuk sementara waktu sesuai dengan putusan pengadilan)

4. Pencabutan seluruh atau sebagian hak-hak tertentu atau penghapusan seluruh atau sebagian keuntungan tertentu, yang telah atau dapat diberikan oleh Pemerintah kepada terpidana.

Dalam hal pemidanaan terhadap korporasi dengan dijatuhkannya sanksi pidana terhadap korporasi, penulis akan memberikan sedikit catatan mengenai dampak negatif dari pemidanaan korporasi yang akan menimbulkan dampak negatif terhadap buruh atau karyawan. Penulis pada prinsipnya sependapat dengan Muladi dan Dwidja Priyatno yang mengungkapkan bahwa untuk menghindarkan dampak efek negatif pemidanaan terhadap korporasi, dapat dilakukan dengan mengasuransikan pekerja atau buruh atau karyawan korporasi (Muladi dan Dwidja Priyatno, 2010:143). Terkait hal ini, apabila tidak ada asuransi terhadap pekerja, pemidanaan korporasi harus tetap dilakukan, namun dilakukan dengan sangat hati-hati. Penulis menambahkan bahwa dampak negatif yang akan berpengaruh terhadap pihak-pihak disekitar terpidana merupakan konsekuensi yang harus terjadi dalam pemidanaan, hal ini tidak berbeda dengan pemidanaan terhadap manusia alamiah yang akan berpengaruh terhadap pihak-pihak disekitar terpidana. Dalam artian bahwa pemidanaan baik terhadap manusia alamiah maupun korporasi akan menimbulkan pengaruh terhadap pihak-pihak disekitar terpidana yang akan menghukum pihak yang tidak bersalah. Inti yang dimaksud dari penjelasan penulis adalah dampak negatif dari pemidanaan manusia alamiah yang berdampak pada pihak-pihak disekitar terpidana sama halnya yang akan terjadi pada pemidanaan korporasi, akan tetapi pemidanaan terhadap manusia alamiah

tentu tidak dihapuskan karena adanya dampak negatif terhadap pihak disekitar terpidana, demikian halnya dengan pemidanaan terhadap korporasi yang tentu tidak harus dihapuskan karena adanya hal tersebut.

Berdasarkan uraian penjelasan di atas yang telah dipaparkan oleh penulis, dalam hal ini penulis berpendapat bahwa sehubungan dengan sistem pertanggungjawaban pidana korporasi yang merupakan bagian dalam proses sistem pemidanaan terhadap korporasi dalam tindak pidana korupsi, yang telah diatur dalam Undang-Undang Nomor 31 Tahun 1999 Jo. Undang-Undang Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi, terdapat beberapa kelemahan dalam substansi pengaturan mengenai sistem pertanggungjawaban pidana korporasi dan sistem pemidanaan terhadap korporasi dalam tindak pidana korupsi yang dapat penulis simpulkan sebagai berikut:

1. Tidak adanya penjelasan mengenai hubungan kerja dan hubungan lain untuk menentukan siapa orang-orang yang bertindak untuk dan atas nama korporasi sehingga tindak pidana korupsi dapat dikatakan dilakukan oleh korporasi menimbulkan ketidakjelasan penafsiran;

2. Tidak adanya kejelasan mengenai kapan tindak pidana korupsi yang dilakukan oleh korporasi itu dipertanggungjawabkan terhadap korporasi saja atau pengurus saja atau terhadap korporasi dan pengurus secara bersamaan;dan

3. Pidana pokok hanya berupa denda yang tidak ada alternatif lainnya mengenai pidana pokok terhadap korporasi menimbulkan permasalahan ketika denda tidak dibayarkan oleh korporasi, sebab dalam ketentuan umum Buku I KUHP Pasal 30 ayat (2) menjelaskan bahwa jika denda tidak dibayarkan yaitu dapat dikenakan pidana kurungan pengganti yang hanya dapat diterapkan terhadap manusia alamiah.

B. Prinsip Pertanggungjawaban Pidana Korporasi yang Diterapkan Sebagai Dasar Pertimbangan Majelis Hakim dalam Putusan Nomor 812/Pid.Sus/2010/PN/BJM yang Seharusnya Dapat Diterapkan dalam Putusan Nomor 36/Pid.Sus/TPK/2014/PN.Jkt.Pst

1. Putusan Nomor 812/PID.SUS/2010/PN.BJM Tindak Pidana Korupsi Penyalahgunaan Pembangunan dan Pengelolaan Pasar Sentra Antasari Banjarmasin

a. Kasus Posisi

Bahwa PT Giri Jaladhi Wana ditunjuk oleh Pemerinah Kota Banjarmasin berdasarkan Surat Keputusan Nomor 008/Prog/1998 tanggal 13 Juli 1998 sebagai mitra kerja dalam pelaksanaan kerja sama kontrak bagi tempat usaha untuk pembangunan Pasar Sentra Antasari, dengan perjanjian kerjasama Nomor 664/I/548/Prog; Nomor 003/GJW/VII/1998 tanggal 14 Juli 1998. Selanjutnya dalam pelaksanaan pembangunan Pasar Sentra Antasari, PT Giri Jaladhi Wana melakukan penyimpangan dengan membangun 6.045 (enam ribu empat puluh lima) unit toko, kios, los, lapak dan warung tanpa persetujuan Pemerintah Kota Banjarmasin dimana seharusnya PT Giri Jaladhi Wana hanya membangun 5.145 (lima ribu seratus empat puluh lima) unit, sehingga terjadi penambahan sejumlah 900 (sembilan ratus) unit. Penambahan 900 (sembilan ratus) unit tersebut dijual oleh PT Giri Jaladhi Wana dengan harga Rp16.691.713.166,00 (enam belas miliar enam ratus sembilan puluh satu juta tujuh ratus tiga belas ribu seratus enam puluh enam rupiah) dan hasil penjualan tersebut tidak disetorkan ke kas daerah Pemerintah Kota Banjarmasin. Selain itu, PT Giri Jaladhi Wana tidak membayarkan kewajiban untuk membayar retribusi dan penggantian uang sewa ke kas daerah Pemerintah Kota Banjarmasin sebesar Rp5.750.000.000,00 (lima miliar tujuh ratus lima puluh juta rupiah). PT Giri Jaladhi Wana yang ditunjuk sebagai pengelola Pasar Sentra Antasari dari

tahun 2004 sampai dengan tahun 2007 tidak pernah membayar uang pengelolaan Pasar Sentra Antasari dengan memberikan alasan melalui Direktur Utama PT Giri Jaladhi Wana yaitu Stevanus Widagdo kepada Pemerintah Kota Banjarmasin bahwa PT Giri Jaladhi Wana dalam pengelolaan Pasar Sentra Antasari mengalami kerugian, padahal berdasarkan laporan keuangan pengelolaan Pasar Sentra Antasari terkumpul dana sebesar Rp7.650.143.645,00 (tujuh miliar enam ratus lima puluh juta seratus empat puluh tiga ribu enam ratus empat puluh lima rupiah). Padahal sebelum dibangun menjadi pasar modern, Pemerintah Kota Banjarmasin menerima hasil retribusi sebesar Rp800.000.000,00 (delapan ratus juta rupiah) dari pengelolaan Pasar Sentra Antasari. Berdasarkan perhitungan BPKP Perwakilan Provinsi Kalimantan Selatan perbuatan PT Giri Jaladhi Wana tersebut telah merugikan keuangan negara c.q. Pemerintah Kota Banjarmasin sebesar Rp7.332.361.516,00 (tujuh miliar tiga ratus tiga puluh dua juta tiga ratus enam puluh satu ribu lima ratus enam belas rupiah).

Dalam pelaksanaan pembangunan Pasar Sentra Antasari, PT Giri Jaladhi Wana melalui Direktur Utamanya Stevanus Widagdo mengajukan kredit modal kerja kepada PT Bank Mandiri, Tbk., akan tetapi dalam menggunakan fasilitas kredit modal kerja dari PT Bank Mandiri, Tbk., PT Giri Jaladhi Wana melakukan berbagai penyimpangan yang merugikan PT Bank Mandiri sebesar Rp199.536.064.675,65 (seratus sembilan puluh sembilan miliar lima ratus tiga puluh enam juta enam puluh empat ribu enam ratus tujuh puluh lima rupiah enam puluh lima sen).

Berdasarkan penyimpangan-penyimpangan yang dilakukan PT Giri Jaladhi Wana dalam hal pembangunan dan pengelolaan Pasar Sentra Antasari serta dalam penggunaan fasilitas kredit modal kerja dari PT Bank Mandiri, Tbk., atas perbuatan-perbuatannya tersebut PT Giri Jaladhi Wana ditetapkan sebagai Terdakwa. Penetapan PT Giri Jaladhi Wana sebagai terdakwa

berawal dari putusan berkekuatan hukum tetap empat terdakwa sebelumnya yaitu Direktur Utama PT Giri Jaladhi Wana, Direktur PT Giri Jaladhi Wana, mantan Walikota Banjarmasin dan Kepala Dinas Pasar Kota Banjarmasin. Penanganan tindak pidana korupsi penyalahgunaan pembangunan dan pengelolaan Pasar Sentra Antasari ditangani oleh Kejaksaan Tinggi Kalimantan Selatan dan dilimpahkan ke Kejaksaan Negeri Banjarmasin untuk disidangkan di Pengadilan Tindak Pidana Korupsi Banjarmasin.

b. Dakwaan Penuntut Umum

Dakwaan Jaksa Penuntut Umum disusun secara subsidaritas yaitu:

Dakwaan Primair melanggar Pasal 2 ayat (1) Jo. Pasal 18 Jo. Pasal 20 Undang-Undang Nomor 31 Tahun 1999 sebagaimana telah diubah dengan Undang-Undang Nomor 20 Tahun 2001 tentang Perubahan Undang-Undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi Jo. Pasal 64 ayat (1) KUHP. Unsur-unsurnya sebagai berikut:

1) Setiap orang termasuk korporasi; 2) Dengan melawan hukum;

3) Memperkaya diri sendiri atau orang lain atau suatu korporasi; 4) Dapat merugikan keuangan negara atau perekonomian negara;dan 5) Perbuatan dilakukan secara berlanjut.

Dakwaan Subsidair melanggar Pasal 3 Jo. Pasal 18 Undang-Undang Nomor 31 Tahun 1999 sebagaimana telah diubah dengan Undang-Undang Nomor 20 Tahun 2001 tentang Perubahan Undang-Undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi Jo. Pasal 64 ayat (1) KUHP. Unsur-unsurnya sebagai berikut:

1) Setiap orang termasuk korporasi;

2) Menguntungkan diri sendiri atau orang lain atau suatu korporasi;

3) Menyalahgunakan kewenangan, kesempatan yang ada padanya karena jabatan atau kedudukannya;

4) Dapat merugikan keuangan negara atau perekonomian negara;dan 5) Perbuatan dilakukan secara berlanjut.

c. Tuntutan Penuntut Umum

1) Menyatakan PT Giri Jaladhi Wana telah terbukti bersalah melakukan beberapa perbuatan yang berhubungan sedemikian rupa sehingga harus dipandang sebagai perbuatan yang berlanjut yang melanggar Pasal 2 Jo. Pasal 18 Jo. Pasal 20 Undang-Undang Nomor 31 Tahun 1999 sebagaimana telah diubah dengan Undang-Undang Nomor 20 Tahun 2001 tentang Perubahan Undang-Undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi Jo. Pasal 64 ayat (1) KUHP sebagaimana Dakwaan Primair;

2) Menjatuhkan pidana terhadap PT Giri Jaladhi Wana dengan pidana denda sebesar Rp1.300.000.000,00 (satu miliar tiga ratus juta rupiah);

3) Menjatuhkan pidana tambahan penutupan sementara PT Giri Jaladhi Wana selama 6 (enam) bulan.

d. Pertimbangan Majelis Hakim

Pertimbangan Majelis Hakim mengenai Dakwaan Primair: 1) Unsur setiap orang termasuk korporasi

a) Bahwa pengertian “setiap orang” sebagaimana ketentuan Pasal 1 angka 3 Undang-Undang Nomor 31 Tahun 1999 Jo. Undang-Undang Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi adalah orang perorangan termasuk korporasi, yang dimaksud korporasi adalah kumpulan orang dan/atau kekayaan yang terorganisasi, baik berbentuk badan hukum maupun bukan badan hukum;

b) Bahwa sebagaimana Pasal 20 ayat (1) Undang-Undang Nomor 31 Tahun 1999 Jo. Undang-Undang Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi yaitu dalam hal tindak pidana

korupsi dilakukan oleh atau atas nama suatu korporasi, maka tuntutan dan penjatuhan pidana dapat dilakukan terhadap korporasi dan/atau pengurusnya;

c) Bahwa Penuntut Umum telah menghadapkan Stevanus Widagdo Direktur Utama PT Giri Jaladhi Wana yang bertindak mewakili PT Giri Jaladhi Wana, dan setelah pemeriksaan di tingkat penyidikan dan pra penuntutan selanjutnya PT Giri Jaladhi Wana dihadapkan dipersidangan sebagai terdakwa, berdasarkan keterangan saksi-saksi dan bukti-bukti surat.

d) Bahwa terdakwa PT Giri Jaladhi Wana merupakan badan hukum, maka terdakwa dapat dikategorikan sebagai korporasi menurut Undang-Undang Nomor 31 Tahun 1999 Jo. Undang-Undang Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi;

e) Bahwa berdasarkan pertimbangan tersebut unsur pertama “setiap

orang” telah terpenuhi.

2) Unsur secara melawan hukum

a) Bahwa sebagaimana pendapat jonkers, dalam perundang-undangan unsur melawan hukum disebut dengan bermacam-macam istilah, biasanya disebut dengan “melawan hukum” atau dengan tanpa hak, dengan tanpa izin, dengan melampaui kekuasaannya, tanpa memperhatikan cara yang ditentukan dalam undang-undang;

b) Bahwa dalam ilmu hukum dikenal dua macam sifat melawan hukum, yaitu sifat melawan hukum materiel dan sifat melawan hukum formil. Sifat melawan hukum materiel artinya tidak hanya melawan hukum yang tertulis saja, tetapi juga hukum yang tidak tertulis, sedangkan sifat melawan hukum formil adalah unsur dari hukum positif yang tertulis saja yang dengan tegas disebutkan dalam rumusan tindak pidana;

c) Bahwa sifat melawan hukum menurut penjelasan Pasal 2 ayat (1) Undang-Undang Nomor 31 Tahun 1999 Jo. Undang-Undang Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi, diartikan sebagai sifat melawan hukum dalam arti formil maupun materiil. Namun berdasarkan Putusan Mahkamah Konstitusi Nomor 003/PUU-IV/2006 tanggal 25 Juli 2006, penjelasan Pasal 2 ayat (1) Undang-Undang Nomor 31 Tahun 1999 Jo. Undang-Undang Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi, sifat melawan hukum materiel dinyatakan bertentangan dengan Pasal 28 D ayat (1) UUD 1945 dan dinyatakan tidak memiliki kekuatan hukum mengikat. Sehingga Majelis Hakim membatasi pembahasan pengertian melawan hukum hanya mencakup perbuatan melawan hukum dalam arti formil;

d) Bahwa menurut ajaran sifat melawan hukum formil, suatu perbuatan bersifat melawan hukum apabila perbuatan itu diancam pidana dan dirumuskan sebagai suatu delik dalam undang-undang, jadi menurut ajaran ini melawan hukum sama dengan bertentangan dengan undang-undang;

e) Bahwa sebagaimana keterangan ahli Prof. Dr. Sutan Remy Sjahdeini, S.H. tidak semua tindak pidana yang dilakukan oleh personel korporasi dapat dipertanggungjawabkan kepada korporasi, kecuali bahwa apabila perbuatan tersebut dilakukan atau diperintahkan oleh

directing mind dari korporasi atau dengan kata lain bahwa untuk dapat

korporasi bertanggung jawab atas perbuatan pengurusnya harus dipenuhi syarat-syarat sebagai berikut:

(1) Tindak pidana tersebut dilakukan atau diperintahkan oleh personil korporasi maupun didalam struktur organisasi memiliki posisi sebagai directing mind dari korporasi;

(2) Tindak pidana tersebut dilakukan dalam rangka maksud dan tujuan korporasi;

(3) Tindak pidana dilakukan oleh pelaku atau atas perintah pemberi perintah dalam rangka tugasnya dalam korporasi;

(4) Tindak pidana tersebut dilakukan dengan maksud memberikan manfaat bagi korporasi;

(5) Pelaku dan pemberi perintah tidak memiliki alasan pembenar atau alasan pemaaf untuk dibebaskan dari pertanggungjawaban pidana. f) Bahwa sebagaimana telah diatur dalam Pasal 20 ayat (2)

Undang-Undang Nomor 31 Tahun 1999 Jo. Undang-Undang-Undang-Undang Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi, bahwa: “tindak pidana korupsi dilakukan oleh korporasi apabila tindak pidana tersebut dilakukan oleh orang-orang baik berdasarkan hubungan kerja maupun berdasarkan hubungan lain, bertindak dalam lingkungan korporasi tersebut baik sendiri maupun bersama-sama”;

g) Bahwa sesuai anggaran dasar PT Giri Jaladhi Wana bergerak di bidang usaha : perdagangan, industri, agrobisnis, pengadaan barang, jasa, transportasi, pembangunan dan desain interior;

h) Bahwa berdasarkan fakta-fakta hukum yang terungkap di persidangan, telah terbukti benar, seluruh rangkaian perbuatan terdakwa berkaitan dengan pelaksanaan Perjanjian Kerja Sama Nomor 664/1/548/Prog-Nomor-003/GJW/VII/1998 tentang Kontrak Bagi Tempat Usaha Dalam Rangka Pembangunan Pasar Sentra Antasari Kota Banjarmasin dan surat Walikota Banjarmasin Nomor 500/259/Ekobang/2004 tanggal 31 Mei 2004 tentang Penunjukan Pengelolaan Sementara Pasar Sentra Antasari kepada terdakwa; i) Bahwa dalam penandatanganan dan pelaksanaan Perjanjian Kerja

Walikota Banjarmasin Nomor 500/259/Ekobang/2004, terdakwa diwakili oleh Stevanus Widagdo Direktur Utama PT Giri Jaladhi Wana dan Drs. Tjiptomo selaku Direktur PT Giri Jaladhi Wana, keduanya adalah directing mind pada PT Giri Jaladhi Wana;

j) Bahwa dalam memperoleh dana Kredit Modal Kerja dari PT Bank Mandiri, Tbk., yang diajukan terdakwa, dalam hal ini terdakwa diwakili oleh Stevanus Widagdo selaku Direktur Utama PT Giri Jaladhi Wana dan Drs. Tjiptomo selaku Direktur PT Giri Jaladhi Wana, berdasarkan kedudukannya keduanya adalah directing mind pada PT Giri Jaladhi Wana;

k) Bahwa benar atas kejadian tersebut Stevanus Widagdo selaku Direktur Utama PT Giri Jaladhi Wana telah dijatuhi pidana berdasarkan putusan yang telah berkekuatan hukum tetap melalui Putusan Mahkamah Agung RI Nomor 936k/Pid.Sus/2009 tanggal 25 Mei 2009;

l) Bahwa dari rangkaian fakta-fakta hukum yang terungkap di persidangan, telah terbukti benar adanya penyimpangan-penyimpangan yang dilakukan terdakwa PT Giri Jaladhi Wana sebagai berikut:

(1) Perbuatan terdakwa PT Giri Jaladhi Wana tanpa persetujuan DPRD Kota Banjarmasin membangun 6.045 (enam ribu empat puluh lima) unit terdiri dari toko, kios , los, lapak dan warung, sehingga terjadi penambahan 900 (sembilan ratus) unit yang kemudian dijual dengan harga Rp16.691.713.166,00 (enam belas miliar enamratus sembilan puluh satu juta tujuh ratus tiga belas ribu seratus enam puluh enam rupiah) dan hasil penjualan tidak disetorkan ke kas daerah Kota Banjarmasin, hal tersebut bertentangan dengan:

(a) Perda No. 9/1980 tentang Pasar Dalam Daerah Kotamadya Banjarmasin;dan

(b) Perjanjian Kerja Sama Nomor 664/1/548/Prog-Nomor 003/GJW/VII/1998 dan Pasal 3 Addendum.

(2) Terdakwa PT Giri Jaladhi Wana mempunyai kewajiban membayar kepada Pemerintah Kota Banjarmasin, berupa:

(a) Retribusi Rp500.000.000,00 (lima ratus juta rupiah);

(b) Penggantian uang sewa Rp2.500.000.000,00 (dua miliar lima ratus juta rupiah);dan

(c) Pelunasan Kredit Inpres Pasar Sentra Antasari Rp3.750.000.000,00 (tiga miliar tujuh ratus lima puluh juta rupiah).

Jumlah keseluruhan yang harus dibayar adalah Rp6.750.000.000,00 (enam miliar tujuh ratus lima puluh juta rupiah), yang terdakwa bayarkan hanya Rp1.000.000.000,00 (satu miliar rupiah), sehingga terdapat kekurangan Rp5.750.000.000,00 (lima miliar tujuh ratus lima puluh juta rupiah) yang seharusnya disetor ke kas Pemerintah Kota Banjarmasin, namun terdakwa PT Giri Jaladhi Wana sengaja tidak membayar uang tersebut, terdakwa PT Giri Jaladhi Wana melalui Stevanus Widagdo memberikan keterangan yang tidak benar dengan menyatakan kepada Pemerintah Kota Banjarmasin seolah-olah pembangunan Pasar Sentra Antasari belum selesai, padahal sesuai keterangan Ir. Wahid Udin, MBA. Projek Manajer Pembangunan Pasar Sentra Antasari, per September 2004 pembangunan Pasar Sentra Antasari telah selesai dan per Oktober 2004 mempunyai surplus Rp64.579.000.000,00 (enam puluh empat miliar lima ratus tujuh

puluh sembilan juta rupiah) dari hasil penjualan kios, toko dan los serta warung, hal tersebut bertentangan dengan:

(a) Pasal 1 huruf f Permendagri Nomor 3 Tahun 1986 tentang Penyertaan Modal Daerah Pada Pihak Ketiga;

(b) Pasal 1 huruf g Perda Nomor 8 Tahun 1992 tentang Penyertaan Modal Daerah Pihak Ketiga;dan

(c) Perjanjian Kerja Sama Nomor 664/1/548/Prog-Nomor 003/GJW/VII/1998 serta Addendumnya.

m) Perbuatan terdakwa PT Giri Jaladhi Wana sejak ditunjuk mengelola Pasar Sentra Antasari berdasarkan Surat Walikota Nomor 500/259/Ekobang/2004 tanggal 30 Mei 2004 sampai dengan Desember 2007 sengaja tidak membayar uang pengelolaan Pasar Sentra Antasari ke kas daerah Kota Banjarmasin dan Stevanus Widagdo selaku Direktur Utama PT Giri Jaladhi Wana memberikan keterangan tidak benar dengan mengatakan kepada Pemerintah Kota Banjarmasin bahwa PT Giri Jaladhi Wana dalam melakukan pengelolaan Pasar Sentra Antasari merugi, padahal sesuai laporan keuangan pengelolaan Pasar Sentra Antasari periode 2004 sampai dengan Desember 2007 terkumpul dana sebesar Rp7.650.143.654,00 (tujuh miliar enam ratus lima puluh juta seratus empat puluh tiga ribu enam ratus lima puluh empat rupiah), hal tersebut bertentangan dengan:

(1) Pasal 13 Perda Nomor 5 Tahun 2000 tentang Retribusi Parkir; (2) Pasal 10 ayat (2) Perda Nomor 2 Tahun 1993 tentang

Kebersihan;dan

(3) Pasal 15 ayat (2) Perjanjian Kerja Sama Nomor 664/1/548/Prog-Nomor 003/GJW/VII/1998.

n) Perbuatan terdakwa PT Giri Jaladhi Wana dalam penggunaan Kredit Modal Kerja dari PT Bank Mandiri, Tbk., telah melakukan penyimpangan-penyimpangan berupa:

(1) Berdasarkan Perjanjian Kredit Modal Kerja Nomor 048/001/KMK-CO/2001 tanggal 19 Desember 2001 akta notaris Nomor 69, untuk penambahan pendanaan pembangunan Pasar Sentra Antasari sebesar Rp25.000.000.000,00 (dua puluh lima miliar rupiah), terdapat kekurangan pembayaran oleh terdakwa PT Giri Jaladhi Wana sebesar Rp23.550.000.000,00 (dua puluh tiga miliar lima ratus lima puluh juta rupiah) dan utang bunga Rp3.452.000.000,00 (tiga miliar empat ratus lima puluh dua juta rupiah). Hal tersebut bertentangan dengan Pasal 2 Perjanjian Kredit Modal Kerja Nomor 048/001/KMK-CO/2001;

(2) Berdasarkan Addendum I Perjanjian Kredit Modal Kerja Nomor 048/001/KMK-CO/2001 tanggal 9 Oktober 2002 akta notaris Nomor 24 diberikan kredit tambahan sebesar Rp50.000.000.000,00 (lima puluh miliar rupiah), terdakwa PT Giri Jaladhi Wana hanya membayar sebesar Rp5.720.000.000,00 (lima miliar tujuh ratus dua puluh juta rupiah);

(3) Terdakwa PT Giri Jaladhi Wana tidak menyetorkan hasil penjualan ke rekening escrow I, sebagai berikut:

a) Surat Nomor 9.Hb.BLM.CMB/013/2003 tanggal 9 Januari 2003 penjualan Rp1.168.000.000,00 (satu miliar seratus enam puluh delapan juta rupiah), yang tidak disetorkan sebesar Rp704.000.000,00 (tujuh ratus empat juta rupiah); b) Surat Nomor 9.Hb.BLM.CMB/104/2003 tanggal 11 Januari

2003 penjualan Rp8.770.000.000,00 (delapan miliar tujuh ratus tujuh puluh juta rupiah), yang tidak disetorkan sebesar

Rp8.129.000.000,00 (delapan miliar seratus dua puluh sembilan juta rupiah);dan

c) Surat Nnomor 9.Hb.BLM.CMB/178/2003 tanggal 11 Maret 2003 penjualan Rp1.173.000.000,00 (satu miliar seratus tujuh puluh tiga juta rupiah), yang tidak disetorkan sebesar Rp284.000.000,00 (dua ratus delapan puluh empat juta rupiah).

Hal tersebut bertentangan dengan Pasal 2 Addendum Perjanjian Kredit Modal Kerja Nomor 048/011/KMK-CO/2001 dan Pasal 4 ayat (1) huruf a Akta Nomor 16 tanggal 27 Mei 2002 perihal Perjanjian Kerja Sama antara PT Bank Mandiri, Tbk., dengan PT Giri Jaladhi Wana.

(4) Berdasarkan Addendum II Perjanjian Kredit Modal Kerja Nomor 048/001/KMK-CO/2001 tanggal 8 Januari 2004 akta notaris Nomor 5, dilakukan penjadwalan kembali dengan limit kredit turun menjadi Rp67.830.000.000,00 (enam puluh tujuh miliar delapan ratus tiga puluh juta rupiah), namun terdakwa PT Giri Jaladhi Wana hanya membayar sebesar Rp1.030.000.000,00 (satu miliar tiga puluh juta rupiah), hal tersebut bertentangan dengan Pasal 2 Addendum II Perjanjian Kredit Modal Kerja Nomor 048/001/KMK-CO/2001 tanggal 8 Januari 2004.

(5) Berdasarkan Addendum III Perjanjian Kredit Modal Kerja Nomor 048/011/KMK-CO/2001 tanggal 2 Agustus 2004 dilakukan penjadwalan kembali dengan limit turun menjadi Rp66.800.000.000,00 (enam puluh enam miliar delapan ratus juta rupiah), terdakwa PT Giri Jaladhi Wana tidak dapat mengembalikan kredit modal kerja kepada PT Bank Mandiri, Tbk., sesuai jadwal yang ditentukan, terdakwa PT Giri Jaladhi

Wana malah meminta PT Bank Mandiri, Tbk., untuk mencairkan fasilitas Bank Garansi sebesar Rp25.000.000.000,00 (dua puluh lima miliar rupiah). Perbuatan PT Giri Jaladhi Wana bertentangan dengan Pasal 2 Addendum II Perjanjian Kredit Modal Kerja Nomor 048/011/KMK-CO/2001 tanggal 2 Agustus 2004 dan Perjanjian Kredit Modal Kerja Nomor 048/032/KMK-CO/2004 Akta Notaris Nomor 81 tanggal 21 Desember 2004, atas perbuatan tersebut terdakwa PT Giri Jaladhi Wana harus mengembalikan kredit modal kerja yang telah diterima dari PT Bank Mandiri, Tbk.

o) Bahwa dari fakta-fakta hukum yang terungkap di persidangan, telah terbukti benar bahwa seluruh rangkaian perbuatan terdakwa PT Giri Jaladhi Wana adalah berkaitan dengan pelaksanaan Perjanjian Kerja Sama Nomor 664/1/548/Prog-Nomor-003/GJW/VII/1998 dan surat Walikota Banjarmasin Nomor 500/259/Ekobang/2004 tanggal 31 Mei 2004;

p) Bahwa dalam penandatanganan dan pelaksanaan Perjanjian Kerja Sama Nomor 664/1/548/Prog-Nomor-003/GJW/VII/1998 dan surat Walikota Banjarmasin Nomor 500/259/Ekobang/2004 tanggal 31 Mei 2004, PT Giri Jaladhi Wana diwakili oleh Stevanus Widagdo selaku Direktur Utama PT Giri Jaladhi Wana dan Ir. Tjiptomo selaku Direktur PT Giri Jaladhi Wana, berdasarkan kedudukan keduanya tersebut adalah directing mind pada PT Giri Jaladhi Wana;

q) Bahwa dalam pengajuan Kredit Modal Kerja ke PT Bank Mandiri, Tbk., PT Giri Jaladhi Wana diwakili oleh Stevanus Widagdo selaku Direktur Utama PT Giri Jaladhi Wana dan Ir. Tjiptomo selaku Direktur PT Giri Jaladhi Wana, berdasarkan kedudukan keduanya adalah directing mind pada PT Giri Jaladhi Wana;

r) Bahwa sesuai anggaran dasar PT Giri Jaladhi Wana, maka Perjanjian Kerja Sama Nomor 664/1/548/Prog-Nomor-003/GJW/VII/1998 dan surat Walikota Banjarmasin Nomor 500/259/Ekobang/2004 tanggal 31 Mei 2004 serta upaya terdakwa mendapatkan fasilitas Kredit Modal Kerja dari PT Bank Mandiri, Tbk., adalah masih dalam ruang lingkup usaha terdakwa PT Giri Jaladhi Wana;

s) Bahwa dari uraian di atas jelas bahwa Stevanus Widagdo selaku pengurus PT Giri Jaladhi Wana yang diwakili oleh terdakwa PT Giri Jaladhi Wana adalah berkedudukan sebagai Direktur Utama PT Giri Jaladhi Wana yang melakukan perbuatan tersebut dalam rangka maksud dan tujuan korporasi dan dengan maksud memberikan manfaat atau keuntungan bagi korporasi dan perbuatan terdakwa dapat dikategorikan sebagai perbuatan melawan hukum formil dan oleh karenanya maka unsur kedua “secara melawan hukum” telah terpenuhi.

3) Unsur melakukan perbuatan memperkaya diri sendiri atau orang lain atau suatu korporasi

a) Bahwa memperkaya diri sendiri artinya diri si pembuat sendirilah yang meperoleh atau bertambah kekayaannya secara tidak sah. Sedangkan memperkaya orang lain adalah orang yang kekayaannya bertambah atau memperoleh kekayaannya merupakan orang lain selain si pembuat. Demikian dengan memperkaya suatu korporasi, bukan si pembuat yang memperoleh atau bertambah kekayaannya oleh perbuatan si pembuat tetapi suatu korporasi.

b) Bahwa unsur ketiga ini bersifat alternatif sehingga dalam pembuktian unsur cukup apabila salah satu unsur telah terbukti maka unsur yang lain tidak perlu dibuktikan atau bisa secara kumulatif beberapa unsur terbukti;