PENGARUH PENGUMUMAN INDONESIA SUSTAINABILITY

REPORTING AWARD (ISRA) TERHADAP ABNORMAL RETURN DAN

VOLUME PERDAGANGAN SAHAM

(Studi Empiris Pada Perusahaan Pemenang Indonesia Sustainability

Reporting Award Tahun 2009-2013)

1

I Gst Ngr Bgs Pt Dhirgayusa Suardi,

1Gede Adi Yuniarta,

2Ni Kadek Sinarwati

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {[email protected], [email protected],

[email protected]}@undiksha.ac.id

Abstrak

Indonesia Sustainability Reporting Awards (ISRA) merupakan penghargaan

yang diselenggarakan oleh Ikatan Akuntan Indonesia dan National Center for

Sustainability Reporting (NCSR). Penghargaan yang diselenggarakan sejak tahun 2005

tersebut diberikan kepada perusahaan-perusahaan yang telah membuat pelaporan atas kegiatan yang menyangkut aspek lingkungan dan sosial disamping aspek ekonomi untuk memelihara keberlanjutan (sustainability) perusahaan itu sendiri. Tujuan dari penelitian ini adalah untuk mengetahui perbedaan abnormal return dan volume perdagangan saham dari perusahaan pemenang ISRA tahun 2009-2013 sebelum dan setelah pengumuman ISRA.

Sampel dari penelitian ini adalah semua perusahaan Go Public pemenang ISRA tahun 2009-2013. Penelitian ini menggunakan data sekunder dari harga penutupan saham harian, harga penutupan saham IHSG, jumlah saham yang diperdagangkan dan saham yang beredar. Dengan estimasi waktu pengamatan 1 hari sebelum dan setelah tanggal pengumuman ISRA. Uji hipotesis penelitian ini menggunakan paired sample

t-test.

Hasil dari penelitian ini menunjukkan tidak ada perbedaan abnormal return dan volume perdagangan saham dari perusahaan pemenang ISRA tahun 2009-2013 sebelum dan setelah pengumuman ISRA.

Kata Kunci: Indonesia Sustainability Reporting, abnormal return, volume perdagangan,

saham

Abstract

Indonesia Sustainability Reporting Awards (ISRA) is a tribute conducted by the Indonesian Accountant Association and National Center for Sustainability Reporting (NCSR). This tribute which was conducted since 2005 for the companies who had made reports of activities involving environment and social aspects in addition to economic aspect in order to keep the sustainability of the companies themselves. The aim of this study was to find out the difference of abnormal return and stock trade volume of the companies winning the ISRA during 2009-2013 before and after the announcement of ISRA.

The samples of the study consisted of all Go Public companies winning the ISRA during 2009-2013. This study utilized a secondary data from the price of daily stock closing price, daily IHSG stock price, the total number of stocks traded and shares

outstanding. With one day of investigation time before and after the announcement of ISRA. The hypothesis testing was conducted by using paired sample t-test.

The results indicated that there were no differences found between abnormal return and stock traded volume of the companies winning the ISRA during 2009-2013 before and after the announcement of ISRA.

Key words: Indonesia Sustainability Reporting, abnormal return, trade volume, stock

PENDAHULUAN

Dengan perkembangan zaman, perusahaan mulai mengimplementasi konsep Good Corporate Governance atau GCG untuk memenuhi tuntutan publik akan transparansi dan akuntabilitas. Salah satu tujuan pelaksanaan Good Corporate

Governance adalah menciptakan

kesadaran dan tanggungjawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan di sekitar perusahaan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang. Salah satu wujud penerapan Good Corporate Governance di perusahaan adalah Corporate Social Responsibility atau CSR. CSR merupakan bentuk tanggungjawab sosial perusahaan kepada pemegang kepentingan. Menurut Sakina (2014) CSR ini terkait dengan konsep pembangunan keberlanjutan yang menuntut perusahaan untuk tidak hanya berorientasi profit, namun juga ikut dalam membangun ekonomi, sosial dan lingkungan sekitar perusahaan. Perusahaan yang menerapkan konsep GCG seharusnya berkewajiban melaksanakan kegiatan CSR. Kedua kegiatan (CSR dan GCG) tersebut sama-sama bertujuan untuk mengoptimalkan nilai perusahaan bagi pemegang saham namun tetap memperhatikan pemangku kepentingan lainnya. (Zarkasyi dalam Rahmawati, 2012). Menurut Priyanti (2011), penting dipahami bahwa Corporate Social

Responsibility adalah upaya untuk

meningkatkan kualitas hidup dari stakeholder (sesuai dengan prioritasnya) dengan kata lain meningkatkan mutu hidup bersama, maju bersama seluruh stakeholder.

Dengan ditetapkannya UU No 40 tahun 2007, perusahaan wajib melakukan kegiatan CSR, pada Undang-undang tersebut dinyatakan bahwa tanggungjawab sosial dan lingkungan merupakan komitmen

Perseroan dalam meningkatkan kualitas kehidupan dan lingkungan Untuk lebih lanjut, tanggungjawab sosial dan lingkungan dibahas di pasal 74. Pada pasal ini dijelaskan bahwa tanggungjawab sosial dan lingkungan sebagai biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran. Selain itu dijelaskan pula sanksi bagi perseroan yang tidak melaksanakan kewajiban melaksanakan tanggungjawab sosial dan lingkungan. Ketentuan mengenai tanggungjawab sosial dan lingkungan diatur dalam Peraturan Pemerintah Nomor 47 tahun 2012. Dalam Peraturan Pemerintah ini diatur mengenai: tanggungjawab sosial dan lingkungan yang dilakukan oleh perseroan, pelaksanaan tanggungjawab sosial dan lingkungan, tanggungjawab sosial dan lingkungan dilaksanakan berdasarkan rencana kerja tahunan, pelaksanaan tanggungjawab sosial dan lingkungan disusun dengan kepatutan dan kewajaran, pelaksanaan tanggungjawab sosial dan lingkungan wajib dimuat dalam laporan tahunan perseroan, penegasan pengaturan pengenaan sanksi perseroan yang tidak melaksanakan tanggungjawab sosial dan lingkungan, penghargaan bagi perseroan yang telah berperan dan melaksanakan tanggungjawab sosial dan lingkungan dapat diberikan oleh instansi yang berwenang.

Sebagian besar studi empiris yang menganalisis pengungkapan informasi tanggungjawab Sosial perusahaan berfokus pada laporan tahunan (annual report), dimana annual report dianggap sebagai alat yang paling penting yang digunakan perusahaan untuk berkomunikasi dengan stakeholder perusahaan (Branco dan Rodrigues, 2006, dalam Chairi, 2009). Namun dengan berkembangnya waktu dan semakin beragamnya kebutuhan akan informasi, stakeholder menginginkan tranparansi perusahaan yang lebih baik

lagi. Sehingga munculah laporan keberlanjutan atau lebih dikenal dengan Sustainability Reporting (Sakina, 2014).

Meskipun telah didukung oleh peraturan, dan undang-undang, akan tetapi praktek penerapan Sustainability Reporting di Indonesia dinilai masih rendah. Hal ini berdasarkan penelitian yang dilakukan oleh

Global Reporting Initiative (2004)

menunjukan bahwa selama tahun 2001-2003, pelaporan mengenai informasi tentang lingkungan dan sosial baru sebesar 1% dari seluruh negara di benua Asia dan Australia. (Armin, 2011). Pada tahun 2005 Ikatan Akuntan Indonesia dan National Center for Sustainability Reporting (NCSR), yang beranggotakan Indonesian Netherlands Association (INA), Forum fo Corporate Governance in Indonesia (FCGI), Komite Nasional Kebijakan Governance (KNKG) dan Asosiasi Emiten Indonesia (AEI) mengadakan sebuah event penghargaan Indonesia Sustainability Reporting Award (ISRA).

Indonesia Sustainability Reporting

Award merupakan Sebuah award yang ditujukan untuk perusahaan yang telah menerapkan Sustainability Reporting (SR) secara baik. Dengan indikator penilaian yang meliputicriteria sebagai berikut: untuk kelengkapan (40%), untuk Kredibilitas (35%) dan untuk Komunikasi (25%) dari laporan perusahaan. (Himawan, 2007). Dengan adanya ISRA, perusahaan diharapkan dapat menerapkan Sustainability Reporting sebagai bentuk pelaporan pertanggung jawaban sosial perusahaan atau Corporate Social

Responsibility. Dengan adanya ISRA,

perusahaan diharapkan dapat menerapkan Sustainability Reporting sebagai bentuk pelaporan pertanggung jawaban sosial perusahaan atau Corporate Social

Responsibility. Selain itu, Manfaat

diadakannya ISRA ini menurut Antonius Alijoyo (Ketua Dewan Juri ISRA) dalam Suci (2010) akan meningkatkan reputasi

perusahaan dan mereka

bisamengkomunikasikan apa saja yang sudah dan mereka lakukan untuk memberinilai tambah untuk sosial dan lingkungannya. Dengan adanya ISRA ini, akan memudahkan investor dalam mengambil keputusan karena dapat melihat

longterm plan perusahaan. Para investor sudah mengalami perubahan pandangan investasi, mereka tidak hanya mencari return yang besar tetapi juga mencariperusahaan yang ramah lingkungan dan menjalankan tanggung jawab sosial. Konsep seperti ini dikenal dengan Socially Responsible Investment (SRI)

Satyo dalam Akis, 2012 mengemukakan bahwa para investor mengalami perubahan pandangan investasi, dengan mulai mempertimbangkan kepedulian perusahaan terhadap lingkungan. Berdasarkan pendapat tersebut, ISRA memberikan manfaat bagi para investor dan calon investor dalam merealisasikan pandangan mereka tersebut. Investor dan calon investor dapat menggunakan ISRA sebagai referensi tambahan mereka selain laporan keuangan dalam pengambilan keputusan investasi atau dijadikan sebagai referensi utama para investor dan calon investor menggantikan peran laporan keuangan. Banyaknya kalangan yang menyuarakan perusahaan untuk lebih memperhatikan lingkungan timbul karena permasalahan lingkungan saat ini sangat memprihatinkan. Hal ini bisa saja membuat Sustainability Report menjadi referensi utama bagi investor dan calon investor.

Adanya ISRA diharapkan akan dapat meningkatkan reputasi perusahaan-perusahaan pemenang award, karena perusahaan-perusahaan tersebut terbukti telah melaksanakan pelaporan keuangan yang memperhatikan aspek social, ethical,

environmental (SEE) dengan baik.

Pengungkapan terhadap aspek tersebut menjadi cara perusahaan dalam memperlihatkan bentuk akuntabilitas kepada investor. Perusahaan-perusahaan yang memenangkan Indonesia Sustainability Reporting Award (ISRA) akan mendongkrak citra perusahaan dimata publik, karena telah meraih penghargaan yang mengedepankan keselarasan antara aspek ekonomi, sosial dan lingkungan. Selain itu, perusahaan-perusahaan yang memenangkan penghargaan juga akan merasakan perubahan harga saham mereka, yang dapat dilihat dari abnormal return saham dan volume perdagangan saham perusahaan.

Menurut Jogiyanto (2008) dalam Armin (2011), para pelaku pasar modal akan mengevaluasi setiap pengumuman yang diterbitkan oleh emiten, sehingga hal tersebut akan menyebabkan beberapa perubahan pada transaksi perdagangan saham, misalnya adanya perubahan pada volume perdagangan saham, perubahan pada harga saham, bid/ask spread dan promosi kepemilikan. Hal ini mengindikasikan bahwa pengumuman yang masuk ke pasar memiliki kandungan informasi, sehingga direaksi oleh pelaku pasar modal. Suatu pengumuman memiliki kandungan informasi jika pada saat tranksaksi perdagangan terjadi, terdapat perubahan terutama perubahan harga saham.

Rumusan masalah dalam penelitian adalah: (1) Apakah terdapat perbedaan abnormal return sebelum dan setelah menerima penghargaan Indonesia Sustainability Reporting Award (ISRA)? (2) Apakah terdapat perbedaan volume perdagangan saham sebelum dan setelah menerima penghargaan Indonesia Sustainability Reporting Award (ISRA)? Tujuan dari penelitian ini adalah untuk mengetahui apakah terdapat perbedaan abnormal return dan volume perdagangan saham sebelum dan setelah menerima penghargaan Indonesia Sustainability Reporting Award (ISRA).

METODE

Metode pengumpulan data yang digunakan pada penelitian ini adalah dokumentasi. Dokumentasi dalam hal ini menggunakan data sekunder yaitu hasil/report judge Indonesia Sustainability Report Award tahun 2009-2013 yang terdapat di website resmi ISRA. Report

Judge tersebut digunakan untuk

mengetahui pemenang ISRA dari tahun ke tahun. Metode pengambilan sampel yang dalam penelitian ini adalah metode purposive sampling. Adapun kriteria yang digunakan untuk pemilihan sampel: (1) Perusahaan yang mendapatkan penghargaan dari Indonesia Sustainability Reporting Award (ISRA) pada tahun 2009-2013. (2) Perusahaan tersebut merupakan perusahaan terbuka (go public) yang terdaftar di Bursa Efek Indonesia (3)

Terdapat data return saham, closing price, jumlah saham yang beredar dan jumlah saham yang diperdagangkan sekitar tanggal publikasi pengumuman pemenang.

Untuk pengumpulan data harga saham, peredaran saham perusahaan yang memenangkan ISRA serta Indeks Harga Saham Gabungan didapatkan dari www.yahoofinance.com, dan Indonesian Capital Market Directory (ICMD).

Teknik analisis data penelitian ini menggunakan teknik event study. Jogiyanto (2013) menyatakan bahwa studi peristiwa (event study) dapat digunakan untuk menguji kandungan informasi (information content) dari suatu pengumuman dan dapat juga digunakan untuk menguji efesiensi pasar bentuk setengah kuat. Jika pengumuman mengandung informasi (information content), maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas bersangkutan.

Metode untuk Event Study umumnya mengikuti prosedur sebagai berikut Elton dan Gruber dalam Munawarah (2009): (1) Mengumpulkan sampel perusahaan yang mempunyai suatu peristiwa yang ingin diteliti. (2) Menentukan dengan tepat hari atau tanggal pengumuman dan menentukan sebagai hari 0. (3) Menentukan periode penelitian atau event

window. (4) Untuk setiap sampel

perusahaan dilihat return dan aktivitas volume perdagangan pada masing-masing satuan periode (hari). (5) Menghitung abnormal return dari return yang sudah didapatkan untuk setiap perusahaan. (6) Menghitung Volume perdagangan saham dari data jumlah saham yang beredar dan jumlah saham yang diperdagangkan.

Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas bersangkutan. Reaksi ini dapat diukur dengan menggunakan abnormal return dan volume perdagangan saham.

Menurut Jogiyanto (2013), abnormal return merupakan selisih antara return yang sesungguhnya dibandingkan dengan return ekspektasi. Berikut ini rumus-rumus yang dipakai untuk menentukan abnormal return:

ARi.t = Ri.t - E(R i.t)

Keterangan:

ARi,t = Abnormal return sekuritas

ke-i periode peristiwa ke-t.

Ri.t = Return sesungguhnya

yang terjadi untuk sekuritas ke-i pada periode peristiwa ke-t.

E[Ri,t] = Return ekspektasi

sekuritas ke-i untuk periode peristiwa ke-t. Dimana dalam penelitian ini, return eksptektasi menggunakan model market-adjusted model.

Volume Perdagangan Saham/

Trading Volume Activity merupakan

perbandingan antara jumlah saham yang diperdagangkan dengan jumlah saham yang beredar pada periode waktu tertentu. TVA dapat dihitung dengan:

TVA = [∑saham perusahaan yang diperdagankan pada waktu ke-t]/ [∑saham perusahaan yang beredar pada waktu ke-t]

HASIL DAN PEMBAHASAN

Objek penelitian ini adalah perusahaan pemenang penghargaan Indonesia Sustainability Report Award

2009-2013 yang terdaftar di Bursa Efek Indonesia.

Acara penyerahaan penghargaan ISRA 2009 diselenggarakan di Hotel Borobudur Jakarta pada tanggal 22 Desember 2009. Untuk ISRA 2009 diikuti oleh 21 perusahaan dengan 7 kategori yang dilombakan. ISRA 2010 diadakan pada tanggal 15 Desember 2010 di Ritz Carlton Hotel, Jakarta. Untuk ISRA 2010 diikuti oleh 23 perusahaan dengan 6 kategori yang dilombakan. ISRA 2011 diselenggarakan di Hotel Mulia Jakarta pada tanggal 21 Desember 2011. Untuk ISRA 2011 diikuti oleh 36 perusahaan dengan 7 kategori yang dilombakan. ISRA 2012 diselenggarakan di Hotel Mulia Jakarta pada tanggal 3 Desember 2012. Untuk ISRA 2012 diikuti oleh 29 perusahaan dengan 6 kategori yang dilombakan. Acara ISRA 2013 diselenggarakan di Hotel Borobudur Jakarta pada tanggal 17 Desember 2013. Untuk ISRA 2013 diikuti oleh 34 perusahaan dengan 6 kategori yang dilombakan.

Tabel 1. Daftar Jumlah Perusahaan Go Public Peraih Penghargaan ISRA 2009-2013

Tahun Perusahaan Peraih ISRA

2009 10 Perusahaan

2010 8 Perusahaan

2011 11 Perusahaan

2012 9 Perusahaan

2013 11 Perusahaan

Sumber: Report of the Judges ISRA 2009-2011, Koran Jakarta & Kompas.com

Analisis Data Abnormal Return

Dari hasil pengamatan ditemukan bahwa perusahaan yang mengalami peningkatan abnormal return lebih banyak dibandingkan yang mengalami penurunan abnormal return. Hal tersebut menunjukkan mayoritas pasar bereaksi positif terhadap perusahaan pemenang ISRA 2009, 2011, 2013. Adanya pengingkatan abnormal return perusahaan peraih penghargaan ISRA setelah tanggal pengumuman ISRA mengindikasikan adanya informasi yang terkandung dalam pengumuman penghargaan ISRA tersebut, sehingga mendapat respon dari pasar. Sedangkan untuk ISRA tahun 2010 dan 2012

mengalami hal sebaliknya, yaitu perusahaan yang mengalami penurunan abnormal return lebih banyak dibandingkan perusahaan yang mengalami kenaikan abnormal return. Hal ini mengindikasikan bahwa pengumuman ISRA 2010 dan 2012 lebih direspon negatif dari para investor. Dari hasil pengamatan, ada beberapa perusahaan yang menunjukkan angka abnormal return negatif. Hal ini menunjukan bahwa return yang sesungguhnya/Returrn Realism lebih kecil dibandingkan return yang diharapkan. Sedangkan angka abnormal return positif menunjukan bahwa return yang sesungguhnya lebih besar dibandingkan return yang diharapkan.

Analisis Data Volume Perdagangan Saham

Dari hasil pengamatan diketahui untuk ISRA 2009, terlihat bahwa semua perusahaan yang mengalami penurunan volume perdagangan saham. Hal tersebut menunjukkan bahwa pasar merespon negatif terhadap pengumuman, tetapi hal tersebut tidak menutup kemungkinan, adanya informasi lain yang mempengaruhi volume perdagangan saham. Hal ini juga sangat bertolak belakang dengan perhitungan abnormal return yang variatif. Untuk ISRA 2010 dan 2013, perusahaan yang mengalami peningkatan volume perdagangan saham lebih banyak dibandingkan dengan yang mengalami penurunan volume perdagangan saham, mesikupun perbandingannya hanya 60:40, dengan kata lain hanya saja sebagian investor menanggapi secara positif yang terlihat dari meningkatnya volume perdagangan saham. Sementara sebagian

lagi menanggapi secara negatif ditandai dengan menurunnya volume perdagangan saham. Untuk ISRA 2011 dan 2012, perusahaan yang mengalami penurunan volume perdagangan saham lebih banyak daripada perusahaan yang mengalami kenaikan volume perdagangan saham.

Uji Normalitas

Sebelum melakukan uji statistik, langkah pertama yang harus dilakukan adalah screening terhadap data yang akan diolah. Data yang akan diolah tersebut harus berdistribusi normal. Alat uji yang digunakan untuk mengetahui normalitas data abnormal return dan volume perdagangan saham sebelum dan setelah tanggal pengumuman ISRA adalah uji One-Sample Kolomogrov Smirnov Test. Berikut ini hasil perhitungan normalitas data abnormal return dan volume perdagangan saham sebelum dan setelah tanggal pengumuman ISRA 2009-2013:

Tabel 2. Uji Normalitas Abnormal Return

ISRA Asymp. Sig. (2-tailed)

Sebelum Setelah 2009 .972 .793 2010 .622 .607 2011 .853 .967 2012 .737 .607 2013 .628 .816

Sumber: Data diolah, 2014

Dari tabel 2, hasil uji normalitas data dengan menggunakan metode

Kolomogrov-Smirnov pada penelitian ini dapat

disimpulkan bahwa data pada penelitian ini berdistribusi normal, hal ini dapat diketahui

dengan melihat nilai probabilitas signifikansi masing-masing variabel lebih besar dari 0,05. Sedangkan untuk uji normalitas volume perdagangan saham disajikan dalam tabel 3:

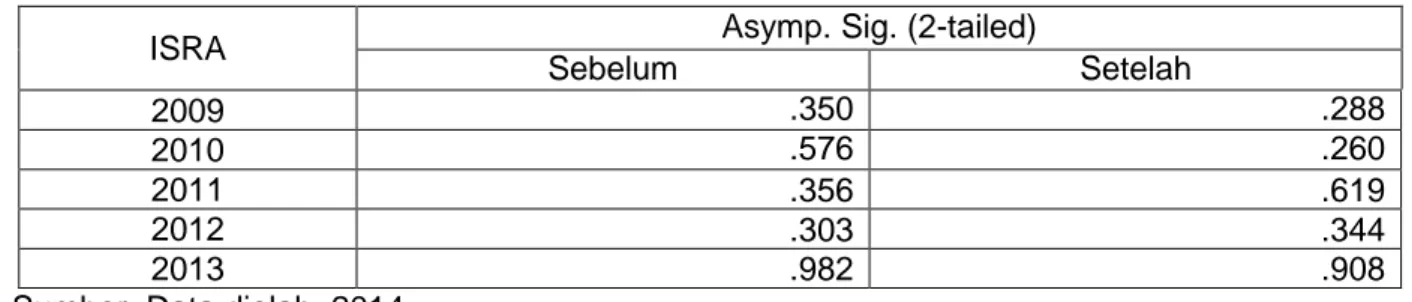

Tabel 3. Uji Normalitas Volume Perdagangan Saham

ISRA Asymp. Sig. (2-tailed)

Sebelum Setelah 2009 .350 .288 2010 .576 .260 2011 .356 .619 2012 .303 .344 2013 .982 .908

Dari tabel 3. hasil uji normalitas data dengan menggunakan metode

Kolomogrov-Smirnov pada penelitian ini dapat

disimpulkan bahwa data pada penelitian ini berdistribusi normal, hal ini dapat diketahui dengan melihat nilai probabilitas signifikansi masing-masing variabel lebih besar dari 0,05.

Dari hasil pengujian normalitas data dapat disimpulkan bahwa data abnormal return dan volume perdagangan saham sebelum dan setelah pengumuman ISRA 2009-2013 terdistribusi secara normal.

Pengaruh Pengumuman Indonesia

Sustainability Reporting Award (ISRA)

2009-2013 terhadap abnormal return pada perusahaan pemenang ISRA 2009-2013

Hasil dari penelitian ini menunjukkan bahwa tidak ada perbedaan abnormal return perusahaan penerima ISRA 2009-2013 sebelum dan setelah tanggal pengumuman ISRA 2009-2013. Hal ini ditunjukan dari hasil statistik abnormal return pada tabel 4 yang menujukkan bahwa nilai thitung < ttabel dan tingkat

signifikansi yang berada di bawah 0.05 sehingga H1 ditolak. Dapat dilihat pada

tabel 4. Hal ini juga berarti pasar lebih memberikan respon negatif sehingga lebih banyak perusahaan yang mengalami penurunan abnormal return dibandingkan peningkatan abnormal return. Tidak adanya perbedaan tersebut bisa terjadi akibat beberapa faktor. Faktor yang pertama, adanya peristiwa lain yang terjadi disekitar tanggal pengumuman. Peristiwa lain tersebut dapat berupa peristiwa ekonomi atau peristiwa non ekonomi. Peristiwa tersebut bisa mempengaruhi harga saham, karena kandungan informasi yang terdapat dalam peristiwa dapat terserap dengan cepat oleh investor untuk dijadikan acuan dalam berinvestasi. Menurut Ardi, dkk (2008), Informasi yang digunakan dalam

pasar modal ialah informasi yang bermakna bagi investor, dalam konteks informasi yang mampu mengubah keyakinan (belief) atau pengharapan (expectation) dari investor dan dapat membantu dalam memprediksi hasil-hasil di masa datang dari berbagai alternatif tindakan yang kesemuanya menyebabkan seseorang melakukan transaksi di pasar modal. Dalam hal ini, ISRA belum memberikan informasi yang bermakna bagi investor. Sehingga pasar lebih merespon peristiwa lain yang terjadi disekitar pengumuman penghargaan ISRA. Faktor kedua yaitu, kurangnya pemahaman investor akan pentingnya sustainability

report. Investor akan cenderung

menggunakan financial report sebagai acuannya dalam berinvestasi. Penerapan sustainability report yang masih rendah ini mengakibatkan, pasar lebih mengabaikan kandungan informasi yang terdapat dalam sustainability report dibandingkan dengan financial report. Ini terbukti dari jumlah perusahaan peserta yang berpartisipasi dalam ISRA yang tergolong masih rendah dari total semua perusahaan Go Public yang terdaftar di BEI.

Hasil penelitian ini didukung oleh penelitian terdahulu yang dilakukan oleh Saputro (2005) yang menyatakan bahwa tidak terdapat perbedaan antara Abnormal return (AR). Kemudian ada penelitian lain yang mendukung yaitu penelitian yang dilakukan oleh Akis (2012) yang membuktikan bahwa tidak terdapat perbedaan abnormal return sebelum dan setelah pengumuman ISRA 2009-2010. Selain itu, hasil penelitian ini juga dikuatkan dengan penelitian yang dilakukan oleh Rahmadella (2012) menyimpulkan bahwa perusahaan sampel sebagai peraih ISRA ternyata belum dapat meningkatkan harga saham bagi perusahaan tersebut terlihat dari perubahan rata-rata nilai abnormal return yang tidak signifikan antara sebelum dan setelah pengumuman.

Tabel 4. Hasil Uji Hipotesis Abnormal Return

ISRA thitung df ttabel Sig. (2-tailed) Keterangan

2009 -1.017 9 1.833 .336 H1 Ditolak

2010 1.091 7 1.894 .311 H1 Ditolak

2012 -.005 8 1.859 .996 H1 Ditolak

2013 -.448 10 1.812 .664 H1 Ditolak

Sumber: Data diolah, 2014

Pengaruh Pengumuman Indonesia

Sustainability Reporting Award (ISRA)

2009-2013 terhadap volume perdagangan saham pada perusahaan pemenang ISRA 2009-2013

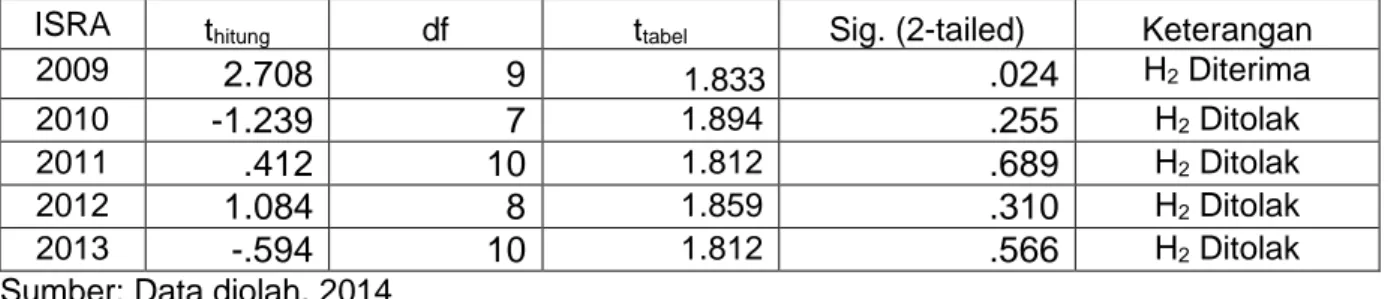

Hasil penelitian berbeda ditunjukan oleh pengujian volume perdagangan saham, dimana dari kelima pengumuman ISRA yang diuji, hanya satu ISRA yang nilai thitung > ttabel dan tingkat probabilitas

signifikansinya yang dibawah 0.05 yang dapat dilihat pada tabel 5. Hal ini menunjukkan bahwa ada perbedaan volume perdagangan saham sebelum dan setelah tanggal pengumuman ISRA tahun 2009. Jika dikaji pada ISRA 2009, semua perusahaan pemenang ISRA mengalami penurunan volume perdagangan saham. Hal ini berarti bahwa terdapat pengaruh negatif dari hasil pengumuman ISRA terhadap volume perdagangan saham. Untuk ISRA 2010, 2011, 2012 dan 2013, dipastikan memiliki nilai thitung < ttabel dan

tingkat probabilitas signifikansinya yang diatas 0.05 sehingga H2 ditolak dapat dilihat

pada tabel 5. Hal ini menunjukkan tidak terdapat perbedaan trading volume activity perusahaan penerima ISRA 2013 sebelum dan setelah tanggal pengumuman. Tidak terdapat perbedaan volume perdagangan saham dapat disebabkan oleh kurangnya informasi dan penyuluhan mengenai Indonesia Sustainability Reporting Award. Sehingga pasar tidak

beraksi terhadap informasi ISRA tersebut. Tidak adanya reaksi ini tercermin dari kurangnya transaksi di pasar modal pada tanggal pengumuman ISRA. Ini berdampak terhadap jumlah saham yang diperdagangkan tidak menunjukan peningkatan yang signifikan.

Hasil penelitian ini didukung oleh penelitian yang dilakukan Budiman (2009) yang menemukan bahwa tidak terdapat perbedaan trading value activity pada perusahaan yang memenangkan ISRA di seputar tanggal pengumuman ISRA. Kemudian penelitian sama juga dilakukan oleh penelitian yang dilakukan oleh Akis (2012) yang menyatakan bahwa Volume perdagangan saham tidak memiliki perbedaan sebelum dan setelah pengumuman ISRA 2009-2010. Penelitian lain yang memperkuat penelitian ini adalah penelitian yang dilakukan oleh Rahmadella (2012) yang menyatakan bahwa menunjukan tidak terdapat perubahan yang signifikan volume perdagangan saham antara sebelum pengumuman ISRA dan setelah pengumuman ISRA. Dari hasil data analisis volume jumlah saham yang diperdagangkan setelah pengumuman ISRA tidak meningkat secara signifikan. Investor masih menggunakan finnancial

Reporting dibanding Sustainability

Reporting sebagai acuan dalam mengambil keputusan investasinya.

Tabel 5. Hasil Uji Hipotesis Volume perdagangan Saham

ISRA thitung df ttabel Sig. (2-tailed) Keterangan

2009

2.708

9

1.833.024

H2 Diterima2010

-1.239

7

1.894.255

H2 Ditolak2011

.412

10

1.812.689

H2 Ditolak2012

1.084

8

1.859.310

H2 Ditolak2013

-.594

10

1.812.566

H2 DitolakSumber: Data diolah, 2014

SIMPULAN DAN SARAN

Berdasarkan hasil uji statistik terhadap abnormal return pada perusahaan

pemenang ISRA sebelum dan setelah tanggal pengumuman, ditemukan bahwa tidak ada perbedaan yang signifikan antara

abnormal return sebelum dan setelah tanggal pengumuman ISRA 2009-2013. Hal ini ditunjukkan dari nilai thitung < ttabel dengan

signifikansi yang berada diatas 0,05. Dengan kata lain H1 ditolak. Dengan

demikian investor tidak merespon adanya pengumuman ISRA tersebut sebagai sesuatu yang memiliki kandungan informasi. Investor tidak merespon adanya pengumuman ISRA sebagai suatu informasi yang dapat dijadikan pertimbangan dalam pengambilan keputusan.

Berdasarkan hasil uji statistik terhadap volume perdagangan saham untuk ISRA tahun 2009 menunjukan adanya perbedaan antara sebelum dan setelah tanggal pengumuman ISRA 2009, namun semua perusahaan yang memenangkan ISRA 2009 mengalami penurunan volume perdagangan saham, yang berarti kandungan informasi ISRA berpengaruh negatif terhadap peredaran saham perusahaan pemenang ISRA. Namun hasil ini, berbeda dengan keempat hasil penelitian volume perdagangan saham lainnya yang menunjukkan bahwa tidak terdapat perbedaan volume perdagangan saham sebelum dan setelah tanggal pengumuman ISRA 2009-2013. Hal ini berdasarkan data statistik yang menunjukan bahwa nilai thitung < ttabel dengan

signifikansi yang berada diatas 0,05. Dengan kata lain H2 ditolak. Dengan

demikian pengumuman ISRA tidak menarik minat investor dalam membeli saham perusahaan tersebut meskipun perusahaan tersebut telah meraih penghargaan ISRA.

Adapun saran yang disampaikan dalam penelitian ini, yaitu: Bagi Perusahaan sudah sepatutnya untuk membuat sustainable reporting, karena program ini sudah ditetapkan di undang-undang. Program sustainable reporting memiliki banyak keuntungan dan bisa dijadikan salah satuan acuan dalam mengambil keputusan berinvestasi oleh investor.

Bagi Penyelenggara ISRA yaitu NSCR agar tetap mengadakan ajang ini. Karena ajang ini sangat berguna untuk meningkatkan kesadaran baik perusahaan maupun instansi pemerintah dalam pembuatan laporan berkelanjutan.

Bagi pemerintah sebaiknya ikut berpartisipasi dan gencar dalam penerapan dan perkembangan sustainability reporting di Indonesia, dan memperketat peraturan sebagaimana yang telah tertuang dalam UU No 40 Pasal 74 ayat 1.

Bagi investor dan calon investor agar menggunakan sustainability reporting sebagai alternatif dalam pengambilan keputusan investasi selain menggunakan financial report.

Bagi peneliti selanjutnya dapat menggunakan metode lain dalam menghitung expected return menggunakan ketiga model sekaligus untuk mengetahui perbedaan reaksi pasar. Ketiga model expected return yaitu market model, mean adjusted model dan market adjusted model.

DAFTAR PUSTAKA

Akis, Aldair Rorin. 2012. Pengaruh Pengumuman Indonesia Sustainability Reporting Award (ISRA) Terhadap

Abnormal Return Dan Volume

Perdagangan Saham (Studi Kasus Pada Perusahaan Peraih Penghargaan Isra 2009-2010). Skripsi Mahasiswa Fakultas Ekonomika dan Bisnis Universitas Diponegoro Armin, Muhamad Isra. 2011. Pengaruh

Penghargaan Indonesia Sustainability Reporting Awards (Isra) Terhadap

Abnormal Return Dan Volume

Perdagangan Saham (Studi Empiris Pada Perusahaan Peraih Penghargaan Isra 2009-2010). Jurnal Akuntansi Universitas Hasanudin Ardi, A., Kiryanto dan Amalia D. 2008.

Overreaksi Pasar terhadap Harga Saham Perusahaan-perusahaan di Indonesia (Studi Kasus di Bursa Efek Indonesia). Makalah Simposium Nasional Akuntansi di Pontianak 2008.

Budiman dan Supatmi. 2009. Pengaruh Pengumuman Indonesia Sustainability Reporting Award (Isra) Terhadap

Abnormal Return Dan Volume

Perdagangan Saham (Studi Kasus Pada Perusahaan Pemenang Isra

Periode 2005-2008). Jurnal Universitas Kristen Satya Wacana Chariri, Anis dan Firman. 2009. Retorika

Dalam Pelaporan Corporate Social Responsibility. Analisis Semiotik Atas Sustainability Reporting PT. Aneka Tambang, Tbk. Palembang: Simposium Nasional Akuntansi XII. Himawan, F. Agung. 2007. Analisis

Pengaruh Pengumuman Indonesia Sustainability Reporting Award (ISRA) 2006 Terhadap Abnormal Return Dan Volume Saham Perusahaan Yang Ada Di Bursa Efek Indonesia (BEI) (Studi Kasus Pada 12 Perusahaan di BEI). Jurnal Esensi Volume 10 No.3/2007

Jogiyanto, Hartono. 2013. Teori Portofolio

dan Analisis Investasi.

BPFEYogyakarta, Edisi Kelima. Yogyakarta

Kusumaputra, R. Adhi. 2012. Antam Raih Penghargaan Best Website 2012. http://bisniskeuangan.kompas.com/re ad/2012/12/03/21350969/Antam.Raih. Penghargaan.Best.Website.2012. Diakses pada: 17/10/2014

Munawarah. 2009. Analisis Perbandingan

Abnormal Return Dan Trading

Volume Activity Sebelum Dan

Setelah Suspend BEI (Studi Kasus Pada Saham LQ-45 Di BEI Periode 6 - 15 Oktober 2008). Tesis Mahasiswa Program Studi Magister Manajemen Program Pasca Sarjana Universitas Diponegoro

Priyanti, Kamayanti dan Soesilowati. 2011. Mengeksplorasi Kepedulian Lingkungan dan Sosial PT. AKR CORPORINDO TBK. Melalui Laporan CSR. Jurnal Media Mahardika: Volume 9

Rahmawati. 2012. Teori Akuntansi Keuangan. Graha Ilmu: Yogyakarta Report of the Judges Indonesia

Sustainability Reporting Awards 2009

Report of the Judges Indonesia Sustainability Reporting Awards 2010 Report of the Judges Indonesia

Sustainability Reporting Awards 2011 Sakina, Ika dan Imam. 2014. Narsisme

Dalam Pelaporan Corporate Social Responsibilit: Analisis Semiotik Atas Sustainability Reporting PT. Kaltim Prima Coal dan PT. Perkebunan Nusantara XIII. Jurnal Ekonomi Bisnis dan Akuntansi Universitas Jember: Volume 1

Sustainability Reporting PT. Kaltim Prima Coal dan PT. Perkebunan Nusantara XIII. Jurnal Ekonomi Bisnis dan

Akuntansi Universitas Jember:

Volume 1

Suci K, Suramaya. 2010. Pengaruh Adanya Pengumuman Pemenang Indonesia Sustainability Reporting Award (ISRA) Terhadap Kepercayaan Investor. Widya Warta No. 01 Tahun XXXIV Sri Mulyani, Rahmadella. 2012. Analisis

Perbedaan Abnormal Return dan Volume Perdagangan Saham Sebelum dan Setelah Pengumuman

Indonesia Sustainability Reporting

Award (ISRA). Thesis Mahasiswa Universitas Bina Nusantara.

Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 Tentang Perseroan Terbatas

Undang-Undang Republik Indonesia Nomor 25 tahun 2007 Tentang Pasar Modal