ANALISIS PENGARUH KEPEMILIKAN INSTITUSIONAL,

KEBIJAKAN DIVIDEN, PROFITABILITAS DAN PERTUMBUHAN

PERUSAHAAN TERHADAP KEBIJAKAN HUTANG (Studi Pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun

2008-2010)

Nanda Karinaputri, Syuhada Sofian

1Jurusan Manajemen Fakultas Ekonomika dan Bisnis Universitas Diponegoro Jl. Prof. Soedharto SH Tembalang, Semarang 50239, Phone: +622476486851

ABSTRACT

The debt policy became the important policy to decide a value of company. Decision finance taking from the dept became the serious act to the management of the company (manager), because the use of dept will pursue by risk. Around 2008-2010 in Manufacture Company which happen fluctuation at the level of debt policy and some factors that influence by them, for example institutional ownership, dividend policy, profitability and the growth of the company. The purpose of this research is to explore how the influence of institutional ownership, dividend policy, profitability and the growth of the company toward the debt policy. The research populations are 148 manufacture companies which listing and listed in BEI with 14 research samples. This research used purposive sampling method which is determining method of the number of random sample taken based on some criteria. Dual regression analyze used in this research to look independent variable influence toward dependent variable either together or individual. The analysis result show us that around of 2008-2010 period collectively with institutional ownership, dividend policy, profitability and the growth of the company variable persuade debt policy variable. As for individual, they have three independent variables are the institutional ownership, profitability and the growth of company that has significant influence to debt policy. The other one variable is dividend policy has insignificant influence to debt policy.

Keywords: debt policy, institutional ownership, dividend policy, profitability and the growth of the company

PENDAHULUAN

Industri manufaktur merupakan industri yang mendominasi perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia. Banyaknya perusahaan dalam industri tersebut menyebabkan munculnya persaingan yang ketat antar perusahaan manufaktur. Persaingan dalam industri manufaktur tersebut membuat setiap perusahaan semakin meningkatkan kinerjanya guna mencapai tujuan perusahaan semaksimal mungkin.

Menurut Brigham Gapensi (dalam Wahidahwati 2000, h.1) menyatakan bahwa, “tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau para pemegang saham”. Untuk mencapai tujuan tersebut, pemilik modal menyerahkan pengelolaan perusahaan kepada manajer. Para manajer akan bertanggung jawab terhadap keputusan alokasi dana baik dana yang berasal dari dalam perusahaan maupun dari luar perusahaan. Para manajer yang diangkat oleh shareholder diharapkan akan bertindak atas nama shareholder.

Namun seringkali pihak manajer perusahaan mempunyai tujuan lain yang bertentangan dengan tujuan utamanya, sehingga timbullah konflik kepentingan antara manajer dan pemegang saham yang disebut dengan konflik keagenan (agency conflict). Kondisi ini dapat diminimalisir dengan mekanisme pengawasan yang mensejajarkan kepentingan pihak-pihak terkait. Mekanisme pengawasan ini menyebabkan munculnya biaya yang disebut agency cost. Terdapat beberapa

1

2

alternatif untuk mengurangi agency cost, yaitu: pertama, meningkatkan kepemilikan saham perusahaan oleh manajemen. Kedua, meningkatkan mekanisme pengawasan dalam perusahaan. Ketiga, meningkatkan dividen payout ratio dan keempat, meningkatkan pendanaan dengan hutang (Mayangsari 2000 dalam Indahningrum dan Ratih 2009).

Kebanyakan perusahaan memilih untuk menggunakan hutang, dikarenakan dengan menggunakan dana yang berasal dari hutang, maka perusahaan akan memperoleh keuntungan penghematan pajak atas laba perusahaan, seelain itu hutang juga dapat meningkatkan nilai perusahaan. Perusahaan yang menggunakan hutang akan dipercaya oleh pasar karena telah memiliki kemampuan dan prospek yang cerah serta mendapat kepercayaan dari investor. Namun demikian, penggunaan hutang akan meningkatkan risiko perusahaan apabila dalam pendanaannya tidak mampu melunasi kembali, maka akan terancam likuiditasnya sehingga pada akhirnya akan mengancam posisi manajer.

Hasil penelitian-penelitian terdahulu tentang analisis faktor kebijakan hutang masih mendapatkan temuan yang tidak konsisten antar satu peneliti dengan peneliti yang lain (lihat misalnya Yeniatie dan Nicken.2010; Indahningrum dan Ratih, 2009; Makaryanawati dan Bagus, 2009; Masdupi, 2005; Fidyati, 2003; Wahidahwati, 2002), sehingga perlu dilakukan pengujian lebih lanjut untuk mengetahui konsistensi temuanj jika diterapkan pada obyek yang berbeda.

Penelitian ini bertujuan untuk menganalisis dan menemukan bukti empiris pengaruh kepemilikan institusional, kebijakan dividen, profitabilitas dan pertumbuhan perusahaan terhadap kebijakan hutang perusahaan.

KERANGKA PEMIKIRAN TEORITIS DAN PERUMUSAN HIPOTESIS

Praktik dalam penggunaan kebijakan hutang tidak dapat dipisahkan dari teori struktur modal. Menurut Brigham dan Houston (2001, h.5) “struktur modal yang ditargetkan merupakan bauran dari utang, saham preferen, dan saham biasa yang direncanakan perusahaan untuk menambah modal”. Dalam penerapannya, struktur modal didasarkan pada dua teori besar, yaitu

Balancing Theory dan Pecking Order Theory.

Teori ini disebut sebagai teori keseimbangan (balancing theory) karena tujuannya adalah untuk menyeimbangkan manfaat dan pengorbanan yang timbul sebagai akibat penggunaan hutang. Sejauh manfaat masih lebih besar, maka hutang akan ditambah. Namun apabila pengorbanan karena menggunakan hutang sudah lebih besar, maka hutang tidak boleh ditambah.

Pecking order theory menjelaskan urut-urutan preferensi perusahaan dalam memilih

sumber pendanaan. Para manajer pertama kali akan memilih menggunakan laba ditahan, kemudian hutang, dan modal sendiri eksternal sebagai pilihan terakhir. Teori ini juga menjelaskan bahwa perusahaan-perusahaan yang profitable umumnya lebih memilih untuk meminjam dalam jumlah sedikit. Sedangkan perusahaan yang kurang profitable akan cenderung mempunyai hutang yang lebih besar karena dana internalnya tidak cukup dan hutang menjadi sumber pendanaan eksternal yang lebih disukai.

Pengaruh Kepemilikan Institusional Terhadap Kebijakan Hutang

Sesuai dengan Agency Theory yang mendiskripsikan suatu kontrak antara principal (pemegang saham) dan agent (manajer), maka dapat kita lihat kekuatan pada kepemilikan institusional. Ketika suatu perusahaan dikuasai oleh institusional investor dalam jumlah yang besar akan menimbulkan adanya kekuasaan yang besar pada institusional investor. Kekuasaan yang besar tersebut mengakibatkan munculnya kontrol yang ketat pula terhadap manajer sehingga tindakan pencarian pendanaan perusahaan oleh pihak eksternal yaitu berupa hutang akan semakin ditekan dan dikendalikan. Hal ini sesuai dengan yang dikemukakan dalam penelitian Makaryanawati dan Bagus (2009) bahwa variabel kepemilikan institusional menunjukkan pengaruh negatif dan signifikan terhadap kebijakan hutang perusahaan. Dengan demikian dapat disimpulkan bahwa kepemilikan institusional memiliki pengaruh negatif terhadap kebijakan hutang.

H1 : Kepemilikan institusional berpengaruh negatif terhadap kebijakan hutang. Pengaruh Kebijakan Dividen Terhadap Kebijkan Hutang

Kebijakan dividen akan memiliki pengaruh terhadap tingkat penggunaan hutang suatu perusahaan. Hal ini dapat diperkuat dengan Pecking Order Theory yang menjelaskan urut-urutan

3

perusahaan dalam mengambil keputusan pendanaan. Dimana untuk pertama kalinya perusahaan akan memanfaatkan pedanaan dari laba ditahan, apabila laba ditahan tidak mencukupi maka barulah akan digunakan pendanaan dengan hutang. Dengan demikian jika perusahaan meningkatkan pembayaran dividennya maka dana yang tersedia untuk pendanaan perusahaan dalam bentuk laba ditahan akan semakin kecil. Sehingga untuk memenuhi kebutuhan dana perusahaan, manajer lebih cenderung untuk menggunakan hutang lebih banyak (Indahningrum dan Ratih, 2009). Melalui teori tersebut dapat dikatakan bahwa semakin tinggi jumlah dividen yang dibayarkan akan menyebabkan perusahaan memiliki sedikit laba ditahan sehingga untuk membiayai pendanaan perusahaan akan digunakan hutang dalam jumlah yang besar pula.

H2 : Kebijakan dividen berpengaruh positif terhadap kebijakan hutang. Pengaruh Profitabilitas Terhadap Kebijakan Hutang

Profitabilitas merupakan tingkat keuntungan bersih yang mampu dicapai perusahaan pada saat menjalankan operasionalnya. Apabila laba perusahaan tinggi, maka pendanaan dari sektor internal akan mencukupi untuk membiayai kebutuhan perusahaan. Semakin tinggi profit yang diperoleh perusahaan maka akan semakin kecil penggunaan hutang dalam pendanaan perusahaan. Apabila kebutuhan dana perusahaan belum mencukupi, perusahaan dapat menggunakan hutang. Penelitian yang senada ditemukan oleh Yeniatie dan Nicken (2010) yang menyatakan bahwa profitabilitas memiliki pengaruh negatif dengan kebijakan hutang perusahaan.

H3 : Profitabilitas berpengaruh negatif terhadap kebijakan hutang. Pengaruh Pertumbuhan Perusahaan Terhadap Kebijakan Hutang

Perusahaan yang sedang berada pada tahap pertumbuhan akan membutuhkan pendanaan yang besar. Semakin tinggi pertumbuhan perusahaan berarti akan semakin besar pula dana yang digunakan untuk pembiayaannya. Hal ini mendorong perusahaan untuk melakukan pengadaan ekspansi dengan menggunakan hutang guna memenuhi kebutuhan dana tersebut. Pernyataan yang sama ditemukan pula dalam hasil penelitian Nisa Fidyati (2003) bahwa variabel kesempatan bertumbuh mempunyai hubungan positif dan searah dengan kebijakan hutang perusahaan.

H4 : Pertumbuhan perusahaan berpengaruh positif terhadap kebijakan hutang.

METODE PENELITIAN

Variabel Penelitian

Variabel kebijakan hutang yang merupakan variabel dependen dalam penelitian ini diukur dengan menggunakan DER (debt equity ratio). Nilai DER dapat dihasilkan melalui perbandingan antara hutang jangka panjang (debt) dengan total ekuitas akhir tahun (equity). Penelitian ini menggunakan kepemilikan institusional, kebijakan dividen, profitabilitas dan pertumbuhan perusahaan sebagai variabel independenya. Variabel kepemilikan institusional diproxykan dengan INST yang merupakan proporsi saham yang dimiliki institusional pada akhir tahun yang diukur dalam % (Wahidahwati, 2002). Variabel kebijakan dividen diukur dengan DPR (dividend payout

ratio) yang dihasilkan melalui rasio antara pembayaran dividen yang diproxykan dengan (dividend per share) DPS terhadap (earning per share) EPS (Indahningrum dan Ratih, 2009). Variabel

profitabilitas diproxykan dengan menggunakan ROA (logaritma natural earning after tax), karena ROA memiliki tingkat yang lebih independen dalam mengukur profitabilitas. Pertumbuhan perusahaan dalam penelitian ini diukur dengan ukuran yang digunakan dalam penelitian Fidyati (2003) yaitu PER (price earning ratio) dengan membandingkan harga penutup saham per lembar dengan laba bersih per saham.

Penentuan Sampel

Populasi dalam penelitian ini adalah emua perusahaan manufaktur yang telah listing dan terdaftar di Bursa Efek Indonesia (BEI) selama periode tahun 2008-2010 yang berjumlah 148 perusahaan manufaktur dalam 19 sektor usaha. Pengambilan sampel yang dilakukan dalam penelitian ini dengan metode purposive sampling. Berdasarkan kriteria yang telah ditetapkan dalam

4

Metode Analisis

Pengujian hipotesis dilakukan dengan model analisis regresi linier berganda sebagai berikut: Y = α + β1X1 + β2X2 + β3X3 + β4X4 + e Keterangan: Y = kebijakan hutang X1 = kepemilikan institusional X2 = kebijakan dividen X3 = profitabilitas X4 = pertumbuhan perusahaan β1, β2, β3, β4 = koefisien regresi α = konstanta e = standar eror

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Obyek Penelitian

Berdasarkan hasil purposive sampling diperoleh sampel sebanyak 14 perusahaan manufaktur dalam 10 sektor usaha yang dapat dilihat pada tabel 1 berikut:

Tabel 1

Prosentase Sampel Perusahaan

No. Sektor Usaha Jumlah Prosentase

1. Food and Beverages 1 7,14 %

2. Tobacco Manufacturers 1 7,14 %

3. Chemical and Allied Products 2 14,29 %

4. Adhesive 1 7,14 %

5. Cement 1 7,14 %

6. Cabels 1 7,14 %

7. Electronic and Office Equipment 1 7,14 %

8. Automotive and Allied Products 3 21,44 %

9. Pharmaceuticals 2 14,29 %

10. Consumer Goods 1 7,14 %

Jumlah 14 100 %

Sumber: ICMD (Indonesia Capital Market Directory) 2011

Deskripsi Variabel

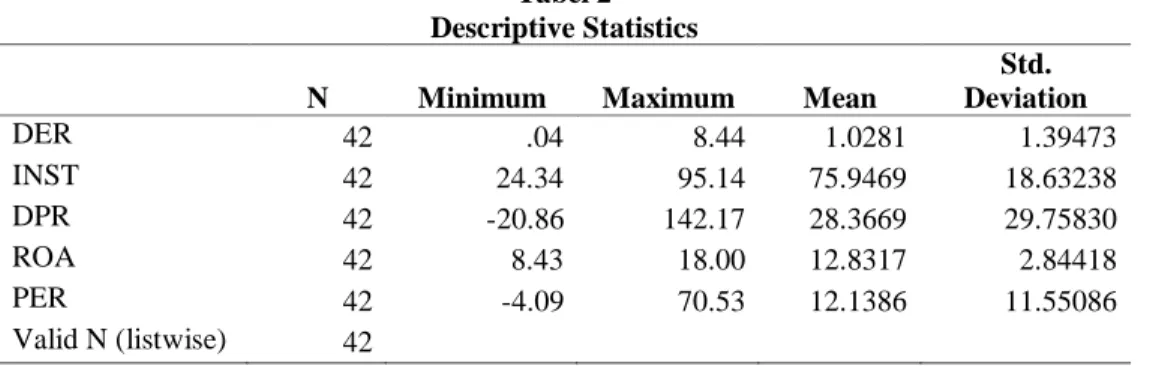

Hasil analisis statistik deskriptif dapat ditunjukkan pada tabel 2 berikut:

Tabel 2 Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation DER 42 .04 8.44 1.0281 1.39473 INST 42 24.34 95.14 75.9469 18.63238 DPR 42 -20.86 142.17 28.3669 29.75830 ROA 42 8.43 18.00 12.8317 2.84418 PER 42 -4.09 70.53 12.1386 11.55086 Valid N (listwise) 42

Sumber : Output SPSS, data sekunder yang diolah

Dari tabel 2 diketahui bahwa nilai rata-rata (mean) untuk DER (1,0281) lebih kecil disbanding nilai standar deviasinya (1,39473) sehingga dapat dikatakan bahwa terjadi penyimpangan data pada variabel DER. Pada variabel INST nilai mean (75,9469) lebih besar daripada nilai standar deviasinya (18,63238) sehingga disimpulkan bahwa tidak terjadi penyimpangan data pada variabel INST. Penyimpangan terjadi pula pada variabel DPR

5

dikarenakan nilai mean (28,3669) lebih kecil dari nilai standar deviasinya (29,75830). Pada variabel ROA tidak terdapat penyimpangan dikarenakan nilai mean (12,8317) jauh lebih besar diatas nilai standar deviasinya (2,84418). Variabel PER memiliki nilai mean (12,1386) lebih besar dari nilai standar deviasinya (11,55086) sehingga dapat dinyatakan bahwa tidak terjadi penyimpangan data pada variabel PER.

Pembahasan Hasil Penelitian

Berdasarkan analisis regresi berganda diperoleh nilai adjusted R square sebesar 0,566. Hal ini berarti bahwa pengaruh variabel bebas terhadap variabel terikat sebesar 56,6%. Sedangkan sisanya 43,4% dipengaruhi oleh variabel lain yang tidak termasuk dalam model regresi. Hasil analisis ini dapat dilihat dalam tabel 3 berikut:

Tabel 3 Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .780(a) .609 .566 .91840 .947

a Predictors: (Constant), PER, DPR, ROA, INST b Dependent Variable: DER

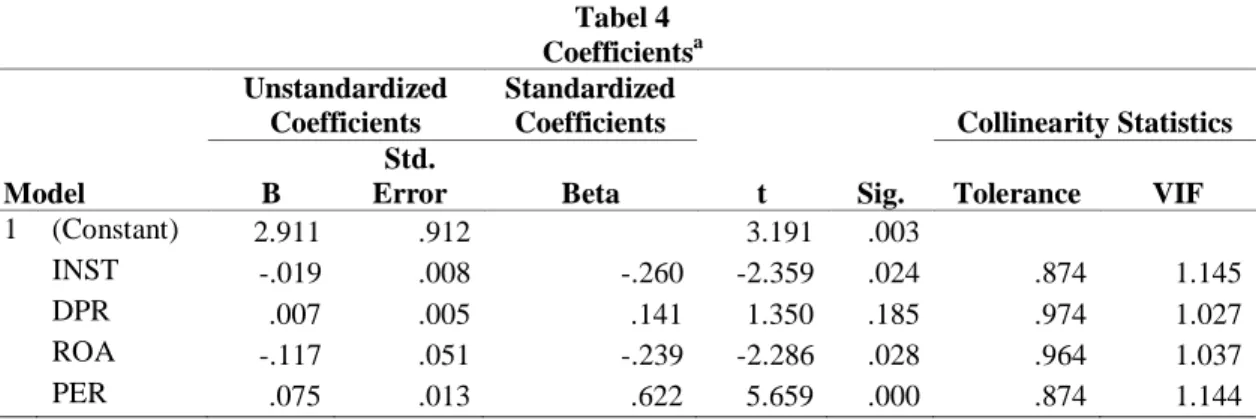

Hasil analisis regresi linier berganda tampak pada tabel berikut ini:

Tabel 4 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std.

Error Beta Tolerance VIF

1 (Constant) 2.911 .912 3.191 .003

INST -.019 .008 -.260 -2.359 .024 .874 1.145

DPR .007 .005 .141 1.350 .185 .974 1.027

ROA -.117 .051 -.239 -2.286 .028 .964 1.037

PER .075 .013 .622 5.659 .000 .874 1.144

a Dependent Variable: DER

Berdasarkan tabel di atas, model persamaan regresinya adalah sebagai berikut: Y = 2,911 – 0,019 INST + 0,007 DPR – 0,117 ROA + 0,075 PER

Dari hasil uji regresi berganda, variabel yang berpengaruh signifikan terhadap kebijakan hutang adalah variabel kepemilikan institusional, profitabilitas dan pertumbuhan perusahaan. Hal ini tercermin dari nilai signifikansi masing-masing variabel yang lebih kecil dari 0,05. Sedangkan satu variabel lainnya yaitu kebijakan dividen tidak berpengaruh signifikan terhadap kebijakan hutang, karena nilai signifikansi lebih besar dari 0,05.

Pengujian terhadap hipotesis pertama menunjukkan bahwa variabel kepemilikan institusional berpengaruh signifikan negatif terhadap kebijakan hutang dengan nilai signifikansi sebesar 0,024. Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Wahidahwati (2002) yang menyatakan bahwa institutional ownership mempunyai pengaruh yang signifikan dan mempunyai koefisien regresi negatif terhadap debt ratio. Hasil penelitian Soesetio (2007) juga mendapatkan hasil yang sama yaitu kepemilikan institusional berpengaruh negatif secara signifikan terhadap kebijakan hutang. Hal yang sama ditemukan pula oleh Yeniatie dan Nicken (2010) yang menyatakan bahwa semakin tinggi kepemilikan institusional maka menyebabkan penggunaan hutang menurun.

Hasil yang signifikan ini diperoleh karena sesuai dengan teori keagenan yang ada dimana ketika perusahaan dikuasai oleh banyak institusional investor berarti mereka memiliki kekuasaan yang besar pula. Kepemilikan institusional ini memiliki pengaruh besar dalam melakukan kontrol internal terhadap perusahaan dimana akan dapat mengurangi biaya keagenan pada perusahaan serta penggunaan hutang oleh manajer. Dengan adanya kontrol ini, maka akan menyebabkan manajer

6

menggunakan hutang pada tingkat rendah untuk mengantisipasi kemungkinan terjadinya financial

distress dan risiko kebangkrutan (Djabid, 2009). Jadi semakin besar kepemilikan institusional

perusahaan akan memberikan kekuasaan monitoring semakin besar pula sehingga akan menekan jumlah penggunaan hutang perusahaan.

Pengujian terhadap hipotesis kedua menunjukkan bahwa variabel kebijakan dividen tidak berpengaruh terhadap kebijakan hutang dengan nilai signifikansi sebesar 0,185. Hal ini sesuai dengan pernyataan Kaaro (2001) dalam Makaryanawati dan Bagus (2009) bahwa “kebijakan dividen sesungguhnya tidak relevan dengan kebijakan hutang”. Kebijakan dividen akan lebih relevan dengan keputusan investasi daripada keputusan pendanaan. Hal ini didasarkan pada kriteria yang terkait dengan pecking order theory yang menyatakan bahwa perusahaan dalam menentukan target pembayaran dividen disesuaikan dengan peluang investasi. Dengan demikian manajemen dalam meningkatkan dividen hanya akan dilakukan jika mereka memiliki keyakinan akan dapat menjaga stabilitas dividen pada masa yang akan datang. Maka dapat dikatakan pengaruh signifikan dividen terhadap kebijakan hutang hanya bersifat semu dan suatu kebetulan saja.

Pengujian terhadap hipotesis ketiga menunjukkan bahwa variabel profitabilitas berpengaruh signifikan negatif terhadap kebijakan hutang dengan nilai signifikansi sebesar 0,028. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Indahningrum dan Ratih (2009) bahwa semakin tinggi profitabilitas maka akan semakin rendah kebijakan hutang perusahaan. Hal yang sama ditemukan pula dalam penelitian Yeniatie dan Nicken (2009) yang menyatakan bahwa profitabilitas berpengaruh negatif dan signifikan terhadap kebijakan hutang.

Dengan demikian dapat dikatakan bahwa semakin tinggi profitabilitas (ROA), maka akan semakin rendah kebijakan hutang perusahaan. Hasil penelitian ini didukung oleh teori yang menyatakan bahwa perusahaan yang memiliki tingkat profitabilitas yang tinggi akan dapat menghasilkan dana bagi perusahaan yang lebih banyak sehingga dapat digunakan sebagai penutup kewajiban atau pendanaan, dengan demikian akan berdampak pada berkurangnya tingkat penggunaan hutang oleh perusahaan. Dengan kata lain jika perusahaan profitable maka perusahaan tersebut cenderung mengurangi rasio hutang mereka.

Hasil ini juga dikuatkan dengan pecking order theory, dimana struktur pendanaan perusahaan mengikuti suatu hierarki. Pertama kali perusahaan akan memilih pendanaan internal (laba ditahan) maka akan mengurangi pendanaan dari eksternal yang dimulai dari hutang. Hal ini menunjukkan bahwa profitabilitas (ROA) mempunyai pengaruh negative terhadap kebijakan hutang perusahaan.

Pengujian terhadap hipotesis keempat menunjukkan bahwa variabel pertumbuhan perusahaan berpengaruh signifikan positif terhadap kebijakan hutang dengan nilai signifikansi sebesar 0,000. Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Yeniatie dan Nicken (2010) bahwa pertumbuhan perusahaan berpengaruh positif terhadap kebijakan hutang. Hal yang sama ditemukan juga dalam penelitian Fidyati (2003) yang menyatakan bahwa kesempatan bertumbuh mempunyai hubungan positif atau searah dengan kebijakan hutang perusahaan.

Hasil ini sesuai dengan teori yang dikemukakan oleh Bringham dan Gapenski (1996) bahwa perusahaan yang memiliki tingkat pertumbuhan yang tinggi cenderung membutuhkan dana dari sumber ekstern yang lebih besar. Untuk memenuhi kebutuhan dana dari luar, perusahaan dihadapkan pada pertimbangan sumber dana yang lebih murah. Dalam hal ini, penerbitan surat hutang lebih disukai dibandingkan dengan mengeluarkan saham baru karena biaya emisi saham baru lebih besar daripada biaya hutang. Dengan demikian ketika tingkat pertumbuhan tinggi maka perusahaan cenderung lebih banyak menggunakan hutang.

KESIMPULAN, KETERBATASAN DAN SARAN

Hasil penelitian ini menunjukkan beberapa faktor yang mempengaruhi kebijakan hutang, Dari empat faktor yang diteliti (kepemilikan institusional, kebijakan dividen, profitabilitas dan pertumbuhan perusahaan), terbukti bahwa kepemilikan institusional dan profitabilitas berpengaruh signifikan negatif terhadap kebijakan hutang. Hal ini berarti bahwa semakin besar tingkat kepemilikan institusional akan menimbulkan tingkat kebijakan hutang semakin menurun, begitu juga dengan kenaikan pada profitabilitas mengakibatkan penurunan pada tingkat kebijakan hutang. Sedangkan pertumbuhan perusahaan berpengaruh signifikan positif terhadap kebijakan hutang. Hal ini berarti bahwa semakin tinggi pertumbuhan perusahaan maka semakin banyak kebutuhan

7

perusahaan dalam memanfaatkan hutang. Namun demikian ada satu variabel lain yaitu kebijakan dividen yang tidak berpengaruh terhadap kebijakan hutang. Hal ini berarti manajer perusahaan tidak terlalu mempertimbangkan kebijakan dividen dalam mengambil keputusan untuk melakukan pinjaman dalam bentuk hutang.

Penelitian ini memiliki beberapa keterbatasan. Pertama karena variabel independen yang dipakai hanya mampu menjelaskan variabel dependen sebanyak 56,6%, hal ini berarti masih banyak variabel lain di luar penelitian yang dapat menjelaskan variabel dependennya. Kedua, penelitian ini menggunakan periode pengamatan yang terlalu singkat. Ketiga, obyek penelitian yang terlalu sempit dimana hanya tertuju pada satu obyek perusahaan saja (manufaktur). Dan

keempat, penelitian menggunakan metode purposive sampling yang menyebabkan jumlah sampel

dalam penelitian ini sedikit.

Atas dasar keterbatasan tersebut, untuk penelitian selanjutnya disarankan agar menambah variabel independen lain yang mampu menjelaskan variabel dependen. Kedua, menambah periode tahun amatan agar lebih luar amatan yang dilakukan. Ketiga, memperluas objek pengamatan agar mampu menambah sampel perusahaan.

8

REFERENSI

____________. 2008. Indonesian Capital Market Directory. ____________. 2009. Indonesian Capital Market Directory.

____________. 2010. Indonesian Capital Market Directory. ____________. 2011. Indonesian Capital Market Directory.

Ang, Robbert. 1997. Buku Pintar Pasar Modal Indonesia (The Intelligent Guide to Indonesian Capital

Market). First Edition. Mediasoft Indonesia.

Brealey, Richard A., Stewart C. Myers, et all. 2008. Dasar-Dasar Manajemen Keuangan Perusahaan

(Fundamentals of Corporate Finance). Jakarta : Erlangga.

Brigham, Eugene F., J. Fred Weston. 1997. Dasar-Dasar Manajemen Keuangan Edisi Sembilan. Jakarta : Erlangga.

Brigham, Eugene F., Joel F. Houston. 2001. Manajemen Keuangan. Jakarta : Erlangga.

Djabid, Abdullah W. 2009. Kebijakan Dividend an Struktur Kepemilikan Terhadap Kebijakan Utang : Sebuah Perspektif Agency Theory. Jurnal Keuangan dan Perbankan Vol. 13, No. 2, Mei 2009.

Ferdinand, Augusty. 2006. Metode Penelitian Manajemen. Edisi 2. Semarang: Badan Penerbit Universitas Diponegoro.

Fidyati, Nisa. 2003. Faktor-Faktor yang Mempengaruhi Kebijakan Hutang Perusahaan. Jurnal Ekonomi Manajemen dan Akuntansi, Vol. 1, No. 1, Januari 2003.

Ghozali, Imam. 2005. Aplikasi Multivariate Dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Husnan, Saud. 1996. Manajemen Keuangan Teori dan Penerapan (Keputusan Jangka Panjang) Edisi 4. Yogyakarta : BPFE Yogyakarta.

Indahningrum, Rizka Putri, Ratih Handayani. 2009. Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Dividen, Free Cash Flow dan Profitabilitas terhadap Kebijakan Hutang Perusahaan. Jurnal Bisnis dan Akuntansi, Vol. 11, No. 3, Desember 2009.

Makaryanawati, Bagus Adela Mamdy. 2009. Pengaruh Free Cash Flow, Struktur Kepemilikan, Kebijakan Dividen, Struktur Aktiva dan Profitabilitas Terhadap Kebijakan Hutang Perusahan. JABM, Vol. 16, No. 3, Desember 2009.

Martono, Agus Harjito. 2008. Manajemen Keuangan. Yogyakarta : EKONISIA.

Masdupi, Erni. 2005. Analisis Dampak Struktur Kepemilikan pada Kebijakan Hutang dalam Mengontrol Konflik Keagenan. Jurnal Ekonomi dan Bisnis Indonesia, Vol. 20, No. 1, Januari 2005.

Miftah, Afriza. 2008. “Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Utang Pada Perusahaan Manufaktur di Bursa Efek Jakarta”. Skripsi, Fakultas Ekonomi Jurusan Akuntansi, Universitas Muhammadiyah Surakarta.

Mulianti, Fitri Mega. 2010. “Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Hutang dan Pengaruhnya Terhadap Nilai Perusahaan (Studi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Periode Tahun 2004-2007)”. Tesis, Program Studi Magister Manajemen Program Pasca Sarjana, Universitas Diponegoro.

Pithaloka, Nina Diah. 2009. “Pengaruh Faktor-Faktor Intern Perusahaan Terhadap Kebijakan Hutang : dengan Pendekatan Pecking Order Theory”. Skripsi, Universitas Lampung.

9

Riyanto, Bambang. 1995. Dasar-Dasar Pembelanjaan Perusahaan Edisi Keempat. Yogyakarta : BPFE UGM.

Soesetio, Yuli. 2008. Kepemilikan Manajerial dan Institusional, Kebijakan Dividen, Ukuran Perusahaan, Struktur Aktiva dan Profitabilitas Terhadap Kebijakan Hutang. Jurnal Keuangan dan Perbankan, Vol. 12, No. 3, September 2008.

Suryono, Aris. 2009. Analisis Pengaruh Free Cash Flow, Kebijakan Dividen, Kepemilikan Manajerial, dan Pajak Terhadap Kebijakan Hutang (Studi Pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2007). Skripsi. Fakultas Ekonomi Universitas Diponegoro.

Syamrilaode. 2011. “Teori Struktur Modal.” Forum : The Global Source for Summaries Reviews, http://id.shvoong.com/social-sciences/2114775-teori-struktur-modal/. Diterbitkan tanggal 9 Februari 2011.

Van Horne, James C., John M. Wachowicz, Jr. 1997. Prinsip-Prinsip Manajemen Keuangan Edisi Sembilan. Jakarta : Salemba Empat.

Wahidahwati. 2002. Pengaruh Kepemilikan Manajerial dan Kepemilikan Institusional pada Kebijaka Hutang Perusahaan : Sebuah Perspektif Theory Agency. Jurnal Riset Akuntansi Indonesia, Vol. 5, No. 1, Januari 2002.

Yeniatie, Nicken Destriana. 2010. Faktor-Faktor yang Mempengaruhi Kebijakan Hutang pada Perusahaan Nonkeuangan yang Terdaftar di Bursa Efek Indonesia. Jurnal Bisnis dan Akuntansi, Vol. 12, No. 1, April 2010.