BAB IV PEMBAHASAN

Pembahasan bab IV yang akan dilakukan terhadap objek penelitian CV.SELLA berdasarkan penyajian dan pengungkapan laporan keuangan adalah sebagai berikut :

IV.1. Laporan Laba Rugi

Laporan keuangan yang disajikan dan diungkapkan untuk pertama adalah laporan laba rugi yang terdiri dari atas:

Sehubungan dengan laporan laba rugi, dimana bedasarkan SAK ETAP halaman 23 paragraf 5,3 Laporan laba rugi minimal mencakup pos-pos sebagai berikut:

a. pendapatan; b. beban keuangan;

c. bagian laba atau rugi dari investasi yang menggunakan metode ekuitas; d. beban pajak;

e. laba atau rugi neto.

Berdasarkan pos – pos tersebut maka dapat dilakukan analisis :

a. Pendapatan, pendapatan yang dimiliki oleh CV.SELLA berasal dari kegiatan operasional yang di lakukan, yaitu penjualan material. Baik penjualan material kepada retail maupun konsumen secara langsung.

Adapun penjualan material dilakukan terhadap : 1.koperasi langit biru

2. CV.putra tigaraksa

3.proyek rel ganda kereta api 4.retail.

Mengacu kepada bab III halaman 41 Pendapatan CV.SELLA terbagi menjadi dua jenis pengakuan, antara lain:

Pendapatan secara tunai :

1. Dimulai dari konsumen mengajukan pembelian barang dengan datang langsung ke CV.SELLA untuk memesan barang lalu membayar pesanan tersebut di meja kasir. atau pesanan melalui telepon,

2. Kemudian pesanan diterima dan pihak karyawan menyediakan pesanan konsumen tersebut.

3. Setelah barang disediakan, barang diantar ke konsumen secepatnya, kemudian pembayaran terjadi di tempat pengiriman yang di inginkan konsumen.

Terkait dengan jurnal pendapatan tunai yang dapat dijadikan dasar sebagai acuan atas penyajian dan pengungkapan laporan laba rugi, yaitu:

Kas xxx

Pendapatan Penjualan xxx

Jurnal lain yang terkait dengan pengakuan pendapatan ini adalah pada saat kondisi terdapat pemotongan dan penyisihan atas penjualan tunai yang dilakukan, yaitu:

Penyisihan dan pemotongan penjualan xxx

Kas xxx

Penyisihan dan pemotongan penjualan yang berada pada sisi debet akan menjadi pengurang atas penjualan yang terjadi.

Pendapatan secara kredit :

1. Dimulai dengan konsumen melakukan pemesanan barang dengan datang langsung ke CV.SELLA dan pihak CV.SELLA melakukan pencatatan atas penjualan kredit yang

dicatat di faktur yang sudah ditandatangani konsumen dan dirangkap di buku besar yang berisi penjualan kredit.

Jika pesanan melalui telepon konsumen memberikan pesanan, setelah pesanan dicatat dan dibuatkan faktur kredit, pihak CV.SELLA mencatat penjualan kredit tersebut dibuku besar, kemudian barang di antar beserta dengan faktur penjualan yang harus ditandatangani konsumen.

2. Barang disiapkan oleh pihak karyawan CV.SELLA dan dilakukan atas pengecekan barang sebelum melakukan pengiriman. Barang dikirim ke pihak konsumen beserta dengan faktur penjualan yang harus di tandatangani konsumen yang kemudian akan menjadi dasar penagihan hutang kepada konsumen.

Seperti yang telah di bahas sebelumnya, bahwa penyajian dan pengungkapan yang dilakukan oleh CV.SELLA belumlah menerapkan standar Akuntansi yang berlaku umum, dalam hal ini adalah SAK ETAP. Sehingga evaluasi yang dapat diberikan terhadap CV.SELLA berkaitan dengan penyajian dan pengungkapan atas pendapatan, berdasarkan SAK ETAP adapun penyajian dan pengungkapan 20.8 Entitas harus mengakui pendapatan dari suatu penjualan barang jika semua kondisi berikut terpenuhi:

a. Entitas telah mengalihkan risiko dan manfaat yang signifikan dari kepemilikan barang kepada pembeli;

b. Entitas tidak mempertahankan atau meneruskan baik keterlibatan manajerial sampai kepada tingkat dimana biasanya diasosiasikan dengan kepemilikan maupun kontrol efektif atas barang yang terjual;

d. Ada kemungkinan besar manfaat ekonomi yang berhubungan dengan transaksi akan mengalir masuk ke dalam entitas; dan

e. Biaya yang telah atau akan terjadi sehubungan dengan transaksi dapat diukur secara andal.

Terkait dengan jurnal pendapatan kredit yang dapat dijadikan dasar sebagai acuan atas penyajian dan pengungkapan laporan laba rugi, yaitu:

Piutang Usaha xxx

Pendapatan Penjualan xxx

Saat pembayaran atas piutang (penjualan kredit) terjadi maka jurnal yang dimiliki, yaitu:

Kas xxx

Piutang xxx

Seperti yang telah diungkapkan, bilamana terdapat penyisihan dan pengembalian atas penjualan maka jurnal penyisihan dan pemotongan penjualan akan berada pada posisi debet untuk menjadi pengurang atas pendapatan penjualan, sementara pada sisi kredit akan terdapat akun piutang usaha, dimana saldo yang dimiliki atas piutang usaha menjadi berkurang.

Berdasarkan SAK ETAP halaman 20 paragraf 11 Jika entitas hanya mempertahankan risiko kepemilikan yang tidak signifikan, maka transaksi dapat dianggap sebagai suatu transaksi penjualan dan entitas mengakui pendapatan. suatu entitas mengakui pendapatan ketika entitas tersebut menawarkan pengembalian dana jika pelanggan mengalami ketidakpuasan. Dalam kasus seperti ini, entitas akan mengakui adanya kewajiban diestimasi untuk pengembalian sesuai dengan Bab 18 Kewajiban

Dengan berdasarkan SAK ETAP halaman 20 paragraf 8 dan halaman 20 paragraf 11 dapat dievaluasi bahwa transaksi yang dilakukan oleh CV.SELLA perihal pendapatan telah diakui secara layak. Baik pendapatan secara tunai maupun secara kredit. Transfer atas kepemilikan dan resiko yang terjadi pada saat penjualan dengan tidak di terimanya pengembalian barang atas transaksi terkait, maka pendapatan yang dimiliki oleh CV.SELLA tidak mengandung unsur kewajiban yang diestimasi seperti yang terdapat pada SAK ETAP halaman 20 paragraf 11. Penyajian dan pengungkapan yang dilakukan terhadap pendapatan dalam laporan laba rugi berdasarkan pada pengakuan atas pendapatan pada saat periode terjadi transaksi. Pengakuan pendapatan yang dilakukan umumnya bersifat cash basic dimana akun yang digunakan adalah sebagai penerimaan.

Namun, perlu diperhatikan pula atas jumlah pendapatan yang dapat diestimasi secara andal pada masa mendatang sehingga memungkinkan untuk menerapkan accrual

basis yang umumnya digunakan dalam SAK ETAP, sehingga dapat menjadi pertimbangan

bagi CV SELLA untuk memiliki akun akrual yaitu pendapatan diterima dimuka. Akun ini dapat digunakan untuk transaksi-transaksi, misalnya: pembayaran uang muka sebagai tanda persetujuan untuk pembelian material.

Pencatatan jurnal untuk mengakui pendapatan dapat dilakukan, antara lain:

Kas xxx

Pendapatan diterima dimuka xxx

Pendapatan diterima dimuka xxx

Pendapatan xxx

Pengakuan pendapatan diterima dimuka menjadi pendapatan seiring dengan pelaksanaan atas aktivitas yang memicu akun pendapatan diterima di muka.

Pendapatan diterima dimuka berasal dari uang muka konsumen yang hendak melakukan pembelian. Pembelian yang dilakukan konsumen dengan menyerahkan uang terlebih dahulu kepada pihak CV.SELLA, uang yang di terima merupakan titipan untuk mencegah adanya kenaikan harga barang. atau Pembelian dilakukan secara kredit, maka konsumen harus memberikan uang muka atas pembelian barang. Penyajian dan pengungkapan atas pendapatan diterima di muka pada awalnya akan berada pada posisi liabilitas dalam laporan posisi keuangan, seiring dengan pelaksanaan atas aktivitas yang memicu akun pendapatan diterima di muka. Kewajiban yang dimiliki maka secara proporsional pendapatan diterima di muka dapat diakui dan disajikan sebagai pendapatan dalam laporan laba rugi.

Dokumen yang menjadi acuan yakni berupa faktur penjualan yang diakumulasi perbulan menjadi rekapan atas penjualan perbulan, hal ini dilakukan terkait dengan fungsi dokumentasi atas penjualan kredit yakni piutang sehingga total pendapatan atas penjualan dapat disajikan seperti yang tertera dalam laporan laba rugi CV SELLA.

b. Beban Keuangan

Beban keuangan yang dimiliki oleh CV.SELLA dalam menyelenggarakan kegiatan operasional yang dimiliki, antara lain :

1. Beban Upah

2. Beban Promosi 3. Beban Administrasi 4. Beban Listrik

Berdasarkan pada SAK ETAP halaman 168 Beban (expenses) adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar, berkurangnya aset, atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal.

Pengakuan atas beban yang dimiliki oleh CV.SELLA antara lain : beban upah, beban promosi, beban administrasi, beban listrik, beban operasional kendaraan.

1. Beban upah.

Dokumen sebagai dokumentasi untuk analisa adalah berdasarkan catatan hari masuk atas karyawan, upah atas karyawan diberikan per minggu sehingga upah per hari yang dikalikan dengan hari masuk karyawan merupakan nominal yang dibayarkan oleh CV SELLA sehingga disajikan dan diungkapkan sebagai beban upah.

CV.SELLA belum memiliki perlakuan akuntansi atas beban upah yang dimiliki sehingga berdasarkan pengakuan beban dalam SAK ETAP diperoleh jurnal :

Beban upah xxx

Kas xxx

Perhitungan beban upah berdasarkan hari kerja, dan dibayarkan setiap hari, minggu dan bulan kepada karyawan. Tarif upah dibayarkan secara langsung kepada karyawan sesuai dengan posisi kerja karyawan tersebut.

2. Beban promosi

CV.SELLA belum memiliki perlakuan akuntansi atas beban promosi yang dimiliki sehingga berdasarkan pengakuan beban dalam SAK ETAP diperoleh jurnal :

Kas xxx

Perhitungan beban promosi berdasarkan kebutuhan promosi yang dilakukan oleh CV.SELLA, beban promosi diakui pada saat kegiatan promosi. Beban promosi dikeluarkan perusahaan untuk melakukan promosi CV.SELLA ataupun promosi dari produk CV.SELLA sendiri. Beban promosi biasa terjadi jika CV.SELLA membuat spanduk, selebaran atau iklan lainnya yang diberikan kepada konsumen tetap maupun lingkungan sekitar CV.SELLA.

3. Beban administrasi

CV.SELLA belum memiliki perlakuan akuntansi atas beban admistrasi yang dimiliki sehingga berdasarkan pengakuan beban dalam SAK ETAP diperoleh jurnal :

Beban administrasi xxx

Kas xxx

Pengakuan beban administrasi jika CV.SELLA mengeluarkan biaya atas administrasi. Beban administrasi dikeluarkan sesuai dengan kebutuhan operasional CV.SELLA sendiri, beban administrasi dikeluarkan oleh kasir atas persetujuan pemilik CV.SELLA. Beban administrasi antara lain : cap toko, tinta cap, bon, percetakan faktur, pulpen, kertas, dll

4. Beban listrik

Tenaga listrik yang digunakan oleh CV SELLA dilakukan pembayaran dengan menggunakan voucher layaknya pulsa pra bayar, voucher yang digunakan hingga akhir periode 31 Desember 2011 diakui sebagai beban listrik CV SELLA.

CV.SELLA belum memiliki perlakuan akuntansi atas beban promosi yang dimiliki sehingga berdasarkan pengakuan beban dalam SAK ETAP diperoleh jurnal :

Kas xxx

Beban listrik dicatat dan diakui pada saat beban listrik dibayarkan. Beban listrik dibayarkan tiap bulannya sesuai dengan tarif dasar dasar listrik yang berlaku. Sebesar Rp.935 per kwh. Dengan daya 2200 watt dan 5500 watt.

5. Beban operasional kendaraan

Faktur atas pembelian bahan bakar maupun keperluan operasional kendaraan lainnya yang dikumpulkan oleh pengemudi yang kemudian diberikan kepada pemilik CV SELLA untuk disimpan atau didokumentasikan menjadi acuan untuk penyajian saldo beban operasional kendaraan pada laporan laba rugi CV SELLA periode 2011.

Beban operasional kendaraan xxx

Kas xxx

Pengakuan atas beban operasional kendaraan pada saat beban operasional kendaraan dikeluarkan. Beban operasional kendaraan dikeluarkan oleh pemilik CV.SELLA dalam rangka perolehan manfaat ekonomi pada waktu mendatang. Beban operasional kendaraan dikeluarkan untuk perawatan rutin kendaraan motor dan mobil operasional CV.SELLA atau untuk pembelian suku cadang kendaraan, seperti oli, kampas rem, ban, biaya servis.

Mengacu kepada bab III halaman 36 sampai halaman 37.

Berdasarkan definisi tersebut maka dapat diperoleh penjelasan mengenai beban keuangan yang dimiliki oleh CV.SELLA akan menjadi pengurang atas pendapatan yang dimiliki oleh CV.SELLA dalam laporan laba rugi, hal ini sesuai dengan prinsip akuntansi terkait kesesuaian pengakuan pendapatan atas beban atau biasa dikenal dengan istilah penandingan pendapatan terhadap beban. Pengakuan atas beban dan pendapatan pada

dasarnya haruslah sesuai dengan matching concept dimana pendapatan dapat diakui saat beban diakui. Sehingga keberadaan beban sebagai penanding pendapatan sangatlah penting.

Pengakuan atas beban dilakukan dengan dasar transaksi yang terjadi, sebagai contoh atas pembayaran upah, maka seharusnya pada periode tersebut dilakukan pula pengakuan atas beban, yaitu beban gaji. Beban berupa harga pokok penjualan CV.SELLA diakui dari barang yang telah laku terjual dengan perhitungan harga jual diperoleh dari metode FIFO, dengan mengalikan unit yang telah dijual dengan harga perolehan persediaan barang dagang. Perhitungan dapat dilihat pada table 4.4 dan 4.5

Berdasarkan prinsip dasar akuntansi bahwa setiap persediaan barang dagang yang telah terjual harus diakui dan di klasifikasikan sebagai harga pokok penjualan. Akan lebih baik apabila hal ini dapat diterapkan pada CV.SELLA sehingga laporan laba – rugi sesuai dan wajar baik dalam barometer penyajian dan pengungkapan.

Dalam perusahaan dagang seperti halnya CV SELLA, umumnya belumlah memiliki pencatatan yang detail atas beban yang dimiliki, sehingga informasi terkait penyajian dan pengungkapan beban dalam laporan laba rugi tidak terlalu rinci. Dampak yang dapat ditimbulkan adalah tidak tepatnya klasifikasi yang dilakukan terhadap komponen beban sehingga menyebabkan porsi atas suatu jenis beban menjadi terlalu tinggi, sementara jenis yang lainnya menjadi lebih rendah.

c. Bagian laba atau rugi dari investasi yang menggunakan metode ekuitas

Struktur modal yang dimiliki oleh CV.SELLA berasal dari modal pemilik dan tidak ada kegiatan investasi yang dilakukan sehingga dengan kata lain pengendalian yang dimiliki sepenuhnya ada pada pemillik, sehingga metode ekuitas tidak diterapkan. tidak

terbagi berdasarkan klasifikasi biaya ekuitas dan konsolodasi. Tidak terdapat pemisahan antara controlling interest maupun non controlling interest dalam kepemilikan terhadap CV.

d. Beban Pajak

Beban pajak yang digunakan oleh CV.SELLA menggunakan undang – undang No. 36 Tahun 2008, Pasal 17. Dalam pasal 2 tarif tertinggi sebagaimana dimaksud pada ayat 1 huruf (a) dapat diturunkan paling rendah 25% yang mulai berlaku sejak tahun pajak 2010. Pasal 31 e ayat 1 UU PPh, diatur bahwa wajib pajak badan dalam negeri dan peredaran bruto sampai dengan Rp.50.000.000.000 mendapatkan potongan 50% dari tarif normal 25%.

Dari data penghasilan kena pajak CV.SELLA pada tahun 2011 (sudah berbentuk CV badan) diperoleh dari laba sebelum pajak dikali 12.5%.

laba sebelum pajak Rp.267.580.356,-

Rp.267.580.356,- dikali 15% = Rp.33.447.545,-

Jumlah hutang pajak yang harus dibayar oleh CV.SELLA pada tahun 2011 Rp. 33.447.545,-

Beban pajak yang dimiliki adalah berasal dari pajak badan yakni sebagai badan usaha berbentuk CV, beban pajak atas penghasilan yang dimiliki oleh karyawan belum dapat diklasifikasikan sebagai penghasilan kena pajak, karena berdasarkan hasil perhitungan atas beban upah dimana total atas upah yang diberikan kepada karyawan atau pegawai masih berada dalam batasan di bawah penghasilan tidak kena pajak. Beban pajak yang disajikan dan diungkapkan dalam laporan keuangan berasal dari CV.

Terkait dengan jurnal yang dapat dicatat, antara lain: e. Laba atau Rugi neto

Laba atau rugi neto disajikan dan diungkapkan dengan melakukan pengurangan atas pendapatan dan beban serta pengurangan pajak pada beban pajak sesuai dengan tarif pajak yang berlaku seperti yang telah tertera pada poin (d) yakni beban pajak. Laba atau rugi neto pada UMKM memiliki peranan yang segnifikan yaitu sebagai tolak ukur atas kegiatan operasional serta jumlah nominal yang menentukan kesinambungan usaha.

Sehingga dengan demikian dapat disimpulkan bahwa CV.SELLA memiliki laporan laba – rugi dikarnakan dengan melihat laporan laba rugi maka CV.SELLA atas pendapatan dan beban yang dimiliki baik secara proporsional dan nominal, bila porsi dan signifikan beban lebih tinggi dari pendapatan, hal ini menjadi indikator perlu dilakukannya evaluasi atas kegiatan operasional yang dilaksanakan. Baik dari segi operasional maupun akuntansi perlu di evaluasi, koreksi yang dapat diberikan dari segi akuntansi antara lain melalui matching concept dimana pendapatan diakui pada saat pengakuan beban.

Dengan melihat laporan laba – rugi maka kesinambungan usaha dapat diketahui serta terkait dengan perpajakan, laporan laba rugi dapat menjadi dasar untuk perhitungan dasar pajak yang harus dibayar oleh CV.SELLA selaku wajib pajak yakni wajib pajak dalam bentuk badan.

IV.2. Neraca

Sehubungan dengan Neraca, dimana bedasarkan SAK ETAP halaman 23 paragraf 5,3 Neraca minimal mencakup pos-pos sebagai berikut:

a. kas dan setara kas;

b. piutang usaha dan piutang lainnya; c. persediaan;

d. properti investasi; e. aset tetap;

f. aset tidak berwujud;

g. utang usaha dan utang lainnya; h. aset dan kewajiban pajak; i. kewajiban diestimasi; j. ekuitas.

Berdasarkan pos – pos tersebut maka dapat dilakukan analisis : a. Kas dan Setara kas

Kas dan setara kas adalah uang tunai yang paling likuid sehingga pos ini biasanya ditempatkan pada urutan teratas dari aset. Yang termasuk dalam kas adalah seluruh alat pembayaran yang dapat digunakan dengan segera seperti uang kertas, uang logam, dan saldo rekening giro di bank. Dokumen yang digunakan sebagai pendukung antara lain rekening koran yang dimiliki untuk mengetahui jumlah tabungan yang dimiliki oleh CV SELLA sebagai bagian atas kas, serta jumlah uang tunai yang telah dihitung oleh pemiliki CV SELLA hingga akhir periode yakni 31 Desember 2011. Perhitungan uang tunai dilakukan secara berkala untuk mengetahui jumlah kas yang dapat digunakan untuk keperluan operasional. Menurut PSAK No 2, setara kas adalah investasi yang sifatnya likuid, berjangka pendek, dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi risiko perubahan nilai yang signifikan. Pada umumnya, hanya investasi dengan jatuh tempo asli tiga bulan atau kurang yang memenhi syarat sebagai setara kas. Deposito yang jatuh temponya kurang atau sama dengan tiga bulan dan tidak diperpanjang terus-menerus (rollover) dapat dikategorikan sebagai setara kas.

b. Bedasarkan definisi tersebut maka atas aliran dana yang likuid yang di miliki CV.SELLA di klasifikasikan sebagai kas dan setara kas adapun berdasarkan wawancara yang dilakukan maka dapat dipastikan tidak terdapat cerukan berdasarkan konfirmasi atas rekening koran yang dimiliki.

Penyajian dan pengungkapan yang seharusnya dilakukan dalam laporan posisi keuangan adalah pada segmen aset lancar sesuai dengan landasan teori pada SAK ETAP halaman 20 paragraf 4.6 Entitas mengklasifikasikan aset sebagai aset lancar jika:

a. diperkirakan akan direalisasi atau dimiliki untuk dijual atau digunakan, dalam jangka waktu siklus operasi normal entitas;

b. dimiliki untuk diperdagangkan;

c. diharapkan akan direalisasi dalam jangka waktu 12 bulan setelah akhir periode pelaporan; atau

d. berupa kas atau setara kas, kecuali jika dibatasi penggunaannya dari pertukaran atau digunakan untuk menyelesaikan kewajiban setidaknya 12 bulan setelah akhir periode pelaporan.

c. Piutang usaha dan Piutang lainnya

Berdasarkan bukti piutang atas konsumen CV SELLA dengan titik pisah batas 31 Desember 2011 maka dilakukan analisa atas piutang yang dimiliki oleh CV SELLA, baik yang secara penuh belum terbayarkan maupun dengan suatu proporsi tertentu hingga pada akhir periode 31 Desember 2011 dapat diklasifikasikan sebagai piutang oleh CV SELLA.

Entitas mengungkapkan di neraca atau catatan atas laporan keuangan, subklasifikasi berikut atas pos yang disajikan:

b.jumlah piutang usaha, piutang dari pihak-pihak yang memiliki hubungan istimewa, pelunasan dipercepat dan jumlah lainnya;

c.persediaan yang menunjukkan secara terpisah jumlah dari:

a. persediaan yang dimiliki untuk dijual dalam kegiatan usaha normal; b. persediaan dalam proses produksi untuk penjualan tersebut;

c. bahan baku dan barang habis pakai yang digunakan dalam proses produksi atau pemberian jasa;

d. kewajiban imbalan kerja dan kewajiban diestimasi lainnya;

b. kelompok ekuitas, seperti modal disetor, tambahan modal disetor, agio saham, saldo laba, dan pendapatan dan beban yang diakui langsung ke ekuitas.

Kewajiban untuk menyajikan dan mengungkapkan transaksi – transaksi yang terkait dengan akun piutang secara rinci, baik terhadap pihak ekstrenal dan internal. Adapun penyajian dan pengungkapan yang dilakukan terhadap akun piutang dalam laporan keuangan CV.SELLA adalah disajikan dengan mengurangi penyisihan atas piutang tak tertagih. Menurut Kieso at all terdapat dua metode penyisihan piutang tak tertagih yaitu : 1. Metode penghapusan.

Beban piutang tak tertagih xxx

Piutang xxx

2. Metode penyisihan.

Beban Piutang tak tertagih xxx

Penyisihan piutang ragu – ragu xxx

Penyisihan piutang ragu – ragu xxx

Apabila dimasa mendatang atas penyisihan piutang ragu- ragu ini terdapat pembayaran maka jurnal yang diperlukan:

Piutang xxx

Penyisihan piutang ragu – ragu xxx

Kas xxx

Piutang xxx

Penyajian dan pengungkapan atas piutang haruslah bersifat nett sehingga saldo piutang atas neraca yang disajikan dan diungkapkan dalam neraca merupakan saldo piutang yang telah dikurangi dengan akumulasi penyisihan piutang tak tertagih sehingga sesuai dan wajar atas nilai yang disajiakan dan diungkapkan. Terkait dengan penyajian dan pengungkapan atas akun penyisihan piutang tak tertagih ini perlu untuk diperhatikan mengingat tidak adanya perlakuan akuntansi atas piutang yang tidak dapat tertagih, sehingga dengan tidak adanya pelaporan serta perlakuan akuntansi yang dimiliki terkait piutang yang tidak dapat tertagih menyebabkan nilai piutang tidak dapat disajikan secara wajar.

c. Persediaan

Berdasarkan kartu persediaan yang dimiliki oleh CV SELLA atas barang-barang yang dimiliki serta perhitungan fisik atas persediaan yang dikonfirmasi oleh pemiliki CV SELLA selaku narasumber hingga akhir periode 31 Desember 2011, diklasifikasikan sebagai persediaan yang dimiliki oleh CV SELLA. Persediaan yang telah terjual sehingga menjadi pengurang atas jumlah dalam kartu persediaan akan diklasifikasikan sebagai bagian atas harga pokok penjualan.

Terkait dengan penyajian dan pengungkapan berdasarkan SAK ETAP halaman 57 paragraf 11:19, Entitas harus mengungkapkan:

a.kebijakan akuntansi yang diterapkan untuk mengukur persediaan, termasuk rumus biaya yang digunakan;

b. total jumlah tercatat persediaan dan klasifikasinya yang tepat dengan entitas; c.jumlah persediaan yang diakui sebagai beban selama periode;

d. jumlah penurunan nilai persediaan dan pemulihannya yang diakui dalam laporan laba rugi sesuai dengan Bab 22;

e.jumlah tercatat persediaan yang diagunkan.

Adapun terhadap point C beban yang dimaksud adalah penjualan, CV.SELLA yang umum nya merupakan distributor atas barang – barang material, dengan kata lain tidak memproduksi barang – barang material secara langsung, sehingga CV.SELLA tidak perlu melakukan pengalokasian atas overhead tetap maupun biaya konversi. Namun terkait dengan rumusan biaya berdasarkan SAK ETAP halaman 56 paragraf 11:15 Entitas harus menentukan biaya persediaan, selain yang terkait dengan paragraf 11.14, dengan menggunakan rumus biaya masuk-pertama keluar-pertama (MPKP) atau rata-rata tertimbang. Rumus biaya yang sama harus digunakan untuk seluruh persediaan dengan sifat dan pemakaian yang serupa. Untuk persediaan dengan sifat atau pemakaian yang berbeda, penggunaan rumus biaya yang berbeda dapat dibenarkan. Metode masuk terakhir keluar pertama (MTKP) tidak diperkenankan oleh SAK ETAP.

Mengacu kepada bab IV gambar 4.4 dan gambar 4.5 telah menjelaskan bagaimana perhitungan persediaan yang terjadi di CV.SELLA perhitungan diperoleh dari metode FIFO, dengan mengalikan unit yang telah dijual dengan harga perolehan persediaan barang

dagang. Dan harga pokok penjualan didapat dari setiap persediaan barang dagang yang telah terjual harus diakui dan di klasifikasikan sebagai harga pokok penjualan.

Rekomendasi yang dapat diberikan untuk CV.SELLA terkait dengan rumusan biaya yang dapat digunakan (MPKP) masuk-pertama keluar-pertama, metode ini dapat memberikan gambaran atas biaya persediaan secara wajar sehingga harga pokok penjualan yang disajikan pun menjadi relevan. Pada akhinya laba bersih yang disajikan pun akan menjadi sesuai dan terhindar dari earnings management.

d. Aset tetap

Dengan melakukan wawancara serta observasi lapangan yang dilakukan maka diperoleh sejumlah aset tetap yang dimiliki oleh CV SELLA yang kemudian oleh peneliti disajikan menjadi daftar yang terurut, seperti tanah, bangunan, kendaraan bermotor yang kemudian secara detail dijabarkan pada bagian pengungkapan atas aset tetap. Dokumen pendukung yang digunakan antara lain: kwitansi perolehan, akta jual-beli,dan sertifikat.

Berdasarkan pada SAK ETAP halaman 168, maka diperoleh definisi mengenai aset tetap yaitu Aset berwujud yang:

a. dimiliki untuk digunakan dalam produksi atau menyediakan barang atau jasa, untuk disewakan kepada pihak lain, atau untuk tujuan administratif; dan

b. diharapkan untuk digunakan selama lebih dari satu periode.

Sehingga berdasarkan pengertian tersebut maka kendaraan, tanah, dan bangunan yang dimiliki oleh CV SELLA dengan tujuan untuk kepentingan operasional dapat diklasifikasikan sebagai aset tetap. Dengan mengacu kepada fungsi yang melekat pada kendaraan tersebut serta periode penggunaan yang dimiliki. Maka penyajian dan pengungkapan yang tepat dapat dilakukan adalah sebagai bagian aset tetap.

Berdasarkan SAK ETAP halaman 68 paragraf 15.5 Tanah dan bangunan adalah aset yang dapat dipisahkan dan harus dicatat secara terpisah, meskipun tanah dan bangunan tersebut diperoleh secara bersamaan. Adapun yang termasuk dalam harga perolehan antara lain, berdasarkan SAK ETAP halaman 69 paragraf 15.7 Biaya perolehan aset tetap meliputi:

a. harga beli, termasuk termasuk biaya hukum dan broker, bea impor dan pajak pembelian yang tidak boleh dikreditkan, setelah dikurangi diskon pembelian dan potongan lainnya;

b. biaya-biaya yang dapat diatribusikan langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan agar aset siap digunakan sesuai dengan maksud manajemen. Biaya-biaya ini termasuk biaya penyiapan lahan untuk pabrik, biaya penanganan dan penyerahan awal, biaya instalasi dan perakitan, dan biaya pengujian fungsionalitas; c. estimasi awal biaya pembongkaran aset, biaya pemindahan aset dan biaya restorasi

lokasi. Kewajiban atas biaya tersebut timbul ketika aset tersebut diperoleh atau karena entitas menggunakan aset tersebut selama periode tertentu bukan untuk menghasilkan persediaan.

Perhitungan atas perolehan aset tetap:

a) Kendaraan, diperoleh berdasarkan harga beli pada kwitansi yakni sebesar Rp102.473.100,00 pada Oktober 2011. Sehingga pengurangan atas masa manfaat kendaraan untuk dijadikan beban penyusutan pada tahun 2011 belum dilakukan karena berada dalam akhir tahun perolehan.

Namun, terkait dengan penyajian dan pengungkapan yang seharusnya dilakukan terkait dengan aset tetap yang dimiliki dalam laporan keuangan adalah sebesar harga

perolehan yang telah dikurangi dengan akumulasi penyusutan, hal ini sesuai dengan pernyataan pada SAK ETAP halaman 68 paragraf 15.4 Entitas harus menerapkan kriteria pengakuan dalam paragraf 2.24 dalam menentukan pengakuan aset tetap. Oleh karena itu, entitas harus mengakui biaya perolehan aset tetap sebagai aset tetap jika:

a. kemungkinan bahwa manfaat ekonomi yang terkait dengan pos tersebut akan mengalir dari atau ke dalam entitas; dan

b. pos tersebut mempunyai nilai atau biaya yang dapat diukur dengan andal.

Metode penyusutan yang dapat digunakan menurut SAK ETAP.halaman 73 paragraf 15.22 Suatu entitas harus memilih metode penyusutan yang mencerminkan ekspektasi dalam pola penggunaan manfaat ekonomi masa depan aset. Beberapa metode penyusutan yang mungkin dipilih, antara lain metode garis lurus (straight line method), metode saldo menurun (diminishing balance method), dan metode jumlah unit produksi (sum of the unit of production method).

Penyusutan yang dilakukan dimulai pada sejak tahun perolehan atas aset tetap tersebut seperti yang ditampilkan dalam neraca. Dengan asumsi nilai residu adalah nol, sehingga akan sesuai dengan nominal dalam neraca. Sebagai bukti atas dasar aset tetap yang dimiliki, akan dilampirkan perolehan harga aset tetap, misalnya kwitansi pembelian sebagai dasar atas perhitungan penyusutan.

Perhitungan penyusutan yang terjadi di CV.SELLA pada tahun 2011, 1. Bangunan

Bangunan seluas 450 meter dengan harga perolehan sebesar Rp.215.545.000,-Bangunan ini digunakan sebagai kegiatan perdagangan utama CV.SELLA, bangunan

dibangun pada tahun 1996, dengan masa manfaat aset tetap selama 20 tahun. Metode yang digunakan untuk

Melakukan penyusutan adalah metode garis lurus, Rp.215.545.000,- X 5% = Rp.10.777.250,-

15 tahun X Rp.10.777.250,- Sebesar Rp.161.658.750,- maka sisa umur manfaat bangunan adalah tinggal :

Rp.215.545.000,- dikurangi Rp.161.658.750,- sebesar Rp.53.886.250,- 2. Truk 6 ban

Truk 6 ban dibeli pada tahun 2008 dengan harga perolehan Rp.215.112.000,- dengan masa manfaat aset tetap 8 tahun.

Dengan menggunakan metode garis lurus. Rp.215.112.000,- dibagi 8 tahun

Rp.26.889.000,- dikali 3 = Rp.80.667.000,- maka sisa umur manfaat truk 6 ban adalah tinggal :

Rp.215.112.000,- dikurangi Rp.80.667.000,- sebesar Rp.134.445.000,-

3. Pick up

Pick up dibeli pada tahun 2006 dengan harga perolehan Rp.124.210.000,- dengan masa manfaat aset tetap 8 tahun.

Dengan menggunakan metode garis lurus. Rp.124.210.000,- dibagi 8 tahun

Rp.15.526.250,- dikali 5 = Rp.77.631.250,- maka sisa umur manfaat pick up adalah tinggal :

Rp.124.210.000,- dikurangi Rp.77.631.250,- sebesar Rp.46.578.750,-

4. Minibus

Minibus dibeli pada tahun 2009 dengan harga perolehan Rp.68.500.000,- dengan masa manfaat aset tetap 8 tahun.

Dengan menggunakan metode garis lurus.

Rp.68.500.000,- dibagi 8 tahun = Rp.8.562.500,- dikali 2 = Rp.17.125.000,-

maka sisa umur manfaat minibus adalah tinggal : Rp.68.500.000,- dikurangi Rp.17.125.000,- sebesar Rp.51.375.000,-

5. Motor

Motor dibeli pada tahun 2006 dengan harga perolehan Rp.23.150.000,- dengan masa manfaat aset tetap 8 tahun.

Dengan menggunakan metode garis lurus. Rp.23.150.000,- dibagi 8 tahun

Rp.2.893.750,- dikali 4 = Rp.11.575.000,- maka sisa umur manfaat motor adalah tinggal : Rp.23.150.000,- dikurangi Rp.11.575.000,- sebesar Rp.11.575.000,-

Di antara semua metode penyusutan tersebut maka metode penyusutan yang tepat sehingga menjadi efektif dan efisien untuk diterapkan dalam CV SELLA adalah metode garis lurus (straight line method). Metode ini memiliki penerapan yang tidak

rumit namun dapat memberikan gambaran secara detail atas nilai wajar yang dimiliki oleh aset tetap. Selain itu, metode ini pun merupakan metode yang umum diterapkan sebagai metode penyusutan mengingat efektifitas dan efisiensi yang dimiliki atas penerapan metode penyusutan.

Penilaian kembali pun perlu untuk dilakukan untuk melakukan analisa atas kewajaran nilai yang dimiliki oleh aset tetap tersebut, namun penilaian kembali yang menghasilkan keuntungan tidaklah boleh disajikan dan diungkapkan sebagaimana yang diatur dalam SAK ETAP. Halaman 71 paragraf 15.14 Entitas harus mengukur seluruh aset tetap setelah pengakuan awal pada biaya perolehan dikurang akumulasi penyusutan dan akumulasi kerugian penurunan nilai. Entitas harus mengakui biaya pemeliharaan dan reparasi sehari-hari (cost of day-to-day servicing) dari aset tetap sebagai beban dalam laporan laba rugi pada periode terjadinya. Perlakuan akuntansi yang dimaksudkan adalah impairment.

Sementara berdasarkan SAK ETAP halaman 71 paragraf 15:15 Penilaian kembali atau revaluasi aset tetap pada umumnya tidak diperkenankan karena SAK ETAP menganut penilaian aset berdasarkan biaya perolehan atau harga pertukaran. Penyimpangan dari ketentuan ini mungkin dilakukan berdasarkan ketentuan pemerintah. Dalam hal ini laporan keuangan harus menjelaskan mengenai penyimpangan dari konsep biaya perolehan di dalam penyajian aset tetap serta pengaruh dari penyimpangan tersebut terhadap gambaran keuangan entitas. Selisih antara nilai revaluasi dengan nilai tercatat aset tetap diakui dalam ekuitas dengan nama “Surplus Revaluasi Aset Tetap”.

Dengan demikian, aset tetap yang dimiliki oleh CV SELLA dapat memiliki penyajian dan pengungkapan yang sesuai dengan nilai wajar serta standar akuntansi yang berlaku umum. Hal ini tentunya memberikan kemudahan terkait dengan aset tetap tersebut, pada saat aset tetap dijadikan jaminan maka penilaian yang dilakukan menjadi tepat tidak keliru.

e. Utang Usaha dan Utang lainnya

Utang usaha dan utang lainnya yang dimiliki oleh CV SELLA diketahui melalui buku pencatatan atas hutang, dimana atas pembayaran yang telah dilakukan maupun

pembayaran dengan suatu proporsi tertentu dilakukan pencatatan. Hal ini dilakukan untuk mempermudah pemilik untuk mengetahui jatuh tempo serta nominal hutang yang harus dilunasi kepada pemasok. Dengan memgacu pada titik pisah batas per periode 31

Desember 2011 maka diklasifikasikan untuk aktivitas yang menimbulkan arus keluar atas suatu manfaat ekonomi diklasifikasikan sebagai utang. Dokumen pendukung antara lain: faktur pembelian baik atas persediaan maupun atas aset tetap, buku catatan hutang, surat pembayaran cicilan atas aset tetap melalui lembaga pembiayaan.

Utang usaha yang dimiliki oleh CV SELLA, merupakan utang atas pembelian persediaan maupun pembelian aset tetap yakni kendaraan bermotor yang digunakan untuk keperluan operasional. Pengakuan atas utang usaha CV.SELLA terjadi pada saat CV.SELLA malakukan pembelian barang secara kredit kepada pemasok, pengakuan utang tersebut pada saat barang sampai ke CV.SELLA dan faktur pembelian telah ditandatangani oleh pihak CV.SELLA.

Utang usaha yang dimiliki oleh CV SELLA terdiri atas:

a. Supplier- Mega Sarana b. Supplier- CV Putra Tigaraksa c. Supplier- Retail

Berdasarkan SAK ETAP halaman 20 paragraf 4.8 Entitas mengklasifikasikan kewajiban sebagai kewajiban jangka pendek jika:

a. diperkirakan akan diselesaikan dalam jangka waktu siklus normal operasi entitas; b. dimiliki untuk diperdagangkan;

c. kewajiban akan diselesaikan dalam jangka waktu 12 bulan setelah akhir periode pelaporan; atau

d. entitas tidak memiliki hak tanpa syarat untuk menunda penyelesaian kewajiban setidaknya 12 bulan setelah akhir periode pelaporan.

Dengan melihat jangka waktu penyelesaian yang diperlukan maka utang yang ditimbulkan kepada supplier diklasifikasikan sebagai utang lancar.

Hutang jangka panjang CV.SELLA diakui pada saat terjadinya kontrak perjanjian hutang. Hutang jangka panjang, dengan jangka waktu pelunasan lebih dari satu tahun :

a. Kendaraan- Adira Finance b. Kendaraan-Parafinance c. Kendaraan-Otofinance

Berdasarkan SAK ETAPhalaman 20 paragraf 4.9 Entitas mengklasifikasikan semua kewajiban lainnya sebagai kewajiban jangka panjang.

f. Aset dan Kewajiban Pajak

Aset dan kewajiban pajak yang dimaksudkan adalah terkait dengan kriteria lebih bayar maupun kurang bayar atas pajak. Berdasarkan SAK ETAP halaman 147 paragraf

24.3 Entitas harus mengakui kewajiban atas seluruh pajak penghasilan periode berjalan dan periode sebelumnya yang belum dibayar. Jika jumlah yang telah dibayar untuk periode berjalan dan periode sebelumnya melebihi jumlah yang terutang untuk periode tersebut, entitas harus mengakui kelebihann tersebut sebagai aset.

Berdasarkan pengertian ini dimaksudkan bahwa dalam SAK ETAP tidak diperkenankan untuk melakukan penangguhan atas pajak. Bilamana terdapat kondisi kurang bayar baik pada periode berjalan maupun periode sebelumnya maka diakui sebagai hutang pajak. Sehingga, bilamana terdapat lebih bayar atas pajak baik dalam periode berjalan maupun periode sebelumnya maka diakui sebagai aset yaitu piutang pajak. Dengan demikian, dalam neraca yang dimiliki oleh CV SELLA hendaknya mempertimbangkan akun hutang pajak maupun piutang pajak. Sehingga laporan keuangan yang dimiliki memiliki kepatuhan terhadap standar yang berlaku yakni SAK ETAP, sebagai standar akuntansi bagi entitas yang tidak memiliki akuntabilitas publik. g. Kewajiban diestimasi

Kewajiban diestimasi dimiliki bilamana, Entitas mengakui kewajiban diestimasi jika: a. entitas memiliki kewajiban kini sebagai hasil dari peristiwa masa lalu, dan

b. kemungkinan (lebih mungkin dibandingkan tidak mungkin) terjadi bahwa entitas akan disyaratkan untuk mentransfer manfaat ekonomis pada saat penyelesaian; dan c. jumlah kewajiban dapat diestimasi dengan andal

Kemungkinan timbulnya akun ini di masa mendatang adalah terkait dengan transaksi yang kini terjadi, sehingga menyebabkan timbulnya penyelesaian kewajiban di masa mendatang.

Dalam skala transaksi UMKM yakni CV SELLA kemungkinan untuk timbulnya akun ini sangatlah kecil hal ini dikarena tidak terdapat sifat dari transaksi yang dimiliki yang dapat menimbulkan estimasi atas kewajiban yang dimiliki. Kewajiban yang dimiliki oleh CV SELLA hampir secara keseluruhan merupakan merupakan aktivitas operasional yang cenderung berstruktur tidak rumit. Namun, bilamana dalam perkembangannya CV SELLA melakukan penjaminan kesehatan karyawan yang dimiliki dalam bentuk asuransi, dimana CV SELLA menjadi pihak pemberi kerja dan asuransi maka akun kewajiban yang diestimasi dapat disajikan dan diungkapkan dalam laporan keuangan yakni neraca pada posisi kewajiban.

h. Ekuitas

Dokumen pendukung yang menjadi acuan dalam analisa penyajian saldo ekuitas CV SELLA adalah berupa akta pendirian CV SELLA, dimana tertera modal awal pendirian yang dimiliki oleh CV SELLA.

Ekuitas atau modal yang dimiliki oleh CV SELLA terdiri dari kekayaan pribadi yang dimiliki oleh pemilik tanpa adanya melibatkan kepemilikan dari pihak eksternal, baik dalam bentuk saham, obligasi, maupun surat berharga lainnya. Berdasarkan SAK ETAP halaman 104 paragraf 19.3 poin (d) Commandtaire Vennootschap (CV) Modal suatu persekutuan CV harus dipisahkan antara Modal Persero Aktif dan Modal Persero Komanditer. Persero aktif adalah persero yang bertindak aktif sebagai pengurus CV. Persero Komanditer adalah pesero tidak aktif sebagai pengurus CV dan hanya bertanggung jawab sebatas modal CV yang menjadi bagiannya. Tahun 2012 menjadi

awal berdirinya CV SELLA sehingga proses penyelesaian baik sturktur, kepengurusan, serta perlakuan akuntansi terutama terkait dengan ekuitas dengan pembagian persero aktif dan persero tidak aktif belumlah terklasifikasi secara benar.

IV.III Laporan Keuangan Tabel 4.1

Laporan Laba Rugi CV SELLA

Untuk Periode yang Berakhir 31 Desember 2011

Pendapatan:

Pendapatan (s) Rp 4,436,728,940.00

Barang yang terjual (COGS) Rp 3,758,461,342.00

Total Laba Kotor Rp 678,267,598.00

Beban keuangan

Beban bunga Oto Finance (t) Rp 10,702,944.44 Beban Penjualan dan

Administrasi:

Beban upah (o) Rp 281,575,570.00

Beban Promosi (p) Rp 6,102,576.00

Beban Rupa-rupa (q) Rp 10,392,998.00

Beban penyusutan (u) Rp 64,648,250.00

Beban Listrik Rp 9,515,400.00

Beban Operasional Kendaraan (r) Rp 38,452,448.00

Total beban Rp 421,390,186.44

Total Laba Bersih Sebelum Pajak Rp 256,877,411.56

Pajak Rp 33,447,545.00

Total Laba Bersih Setelah Pajak Rp 223,429,866.56

Tabel 4.2

Daftar perolehan aset tetap

Keterangan: Tahun Bangunan 1996 Truk 2008 Pick Up 2006 Minibus 2009 Motor 2007

Uang atas penjualan mayoritas diputarkan dalam bentuk barang

dagang

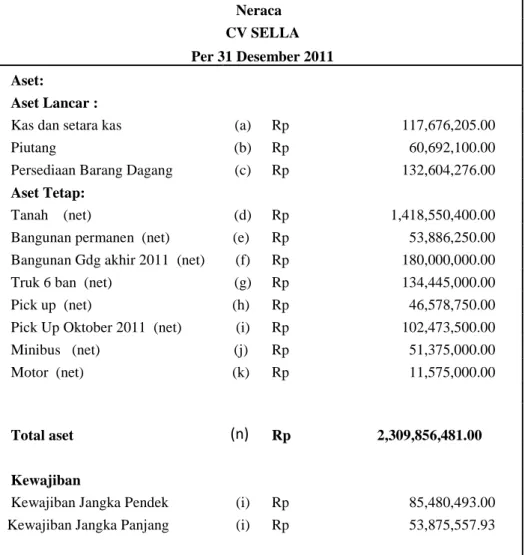

Tabel 4.3 Neraca CV SELLA Per 31 Desember 2011 Aset: Aset Lancar :

Kas dan setara kas (a) Rp 117,676,205.00 Piutang (b) Rp 60,692,100.00 Persediaan Barang Dagang (c) Rp 132,604,276.00

Aset Tetap:

Tanah (net) (d) Rp 1,418,550,400.00 Bangunan permanen (net) (e) Rp 53,886,250.00 Bangunan Gdg akhir 2011 (net) (f) Rp 180,000,000.00 Truk 6 ban (net) (g) Rp 134,445,000.00 Pick up (net) (h) Rp 46,578,750.00 Pick Up Oktober 2011 (net) (i) Rp 102,473,500.00 Minibus (net) (j) Rp 51,375,000.00 Motor (net) (k) Rp 11,575,000.00 Total aset (n) Rp 2,309,856,481.00 Kewajiban

Kewajiban Jangka Pendek (i) Rp 85,480,493.00 Kewajiban Jangka Panjang (i) Rp 53,875,557.93

Laba Bersih Setelah Pajak Rp 223,429,866.56 Ekuitas (m) Rp 1,947,070,563.51

Total Kewajiban dan Ekuitas (n) Rp 2,309,856,481.00

Tabel 4.4 Perhitungan persediaan

Unit Harga Total

Begining inventory 38,178 24,651 941,125,878 Purchase 22,750 22,141 503,707,750 Purchase 25,750 22,213 571,984,750 Sales 35,750 31,973 1,143,034,750 Sales 5,520 33,820 186,686,400 Sales 21,320 32,378 690,298,960 Purchase 55,450 21,050 1,167,222,500 Sales 31,250 32,813 1,025,406,250 Purchase 27,820 21,432 596,238,240 Sales 37,850 33,384 1,263,584,400 Sales 27,110 30,174 818,017,140 Sales 10,130 32,023 324,392,990 Purchase 5,500 20,143 110,786,500 Ending Inventory

6,518 Sales 4,436,728,940 COGS 3,758,461,342 Gross Profit 678,267,598 Tabel 4.6 Perhitungan persediaan

Purchase COGS Balance

Unit Harga Total Unit Harga Total Unit Harga Balance

38,178 24,651 941,125,878 22,750 22,141 503,707,750 38,178 24,651 941,125,878 22,750 22,141 503,707,750 25,750 22,213 571,984,750 38,178 24,651 941,125,878 22,750 22,141 503,707,750 25,750 22,213 571,984,750 35,750 24,651 881,273,250 2,428 24,651 59,852,628 22,750 22,141 503,707,750 25,750 22,213 571,984,750 2,428 24,651 59,852,628 3,092 22,141 68,459,972 19,658 22,141 435,247,778 25,750 22,213 571,984,750 19,658 22,141 435,247,778

1,662 22,213 36,918,006 24,088 22,213 535,066,744 55,450 21,050 1,167,222,500 24,088 22,213 535,066,744 55,450 21,050 1,167,222,500 24,088 22,213 535,066,744 7,162 21,050 150,760,100 48,288 21,050 1,016,462,400 27,820 21,432 596,238,240 48,288 21,050 1,016,462,400 27,820 21,432 596,238,240 37,850 21,050 796,742,500 10,438 21,050 219,719,900 27,820 21,432 596,238,240 10,438 21,050 219,719,900 16,672 21,432 357,314,304 11,148 21,432 238,923,936 10,130 21,432 217,106,160 1,018 21,432 21,817,776 5,500 20,143 110,786,500 1,018 21,432 21,817,776 5,500 20,143 110,786,500 inventory 132,604,276

IV.IV Catatan Atas Laporan Keuangan

Catatan Atas Laporan Keuangan CV SELLA

31 Desember 2010 & 31 Desember 2011

a) Kas

Perusahaan masih bersifat konvensional sehingga kas hanya berdasarkan penjualan yakni uang tunai senilai Rp.42.433.822,55, dan tabungan uang di bank sebesar Rp.75.242.383,45 dimana tidak terdapat marketable security, deposito yang diikut sertakan sebagai setara kas. Terkait dengan cerukan, saldo yang dimiliki adalah nol. b) Piutang

Dicatat berdasarkan nilai penjualan kredit yang masih belum dibayar maupun sisa atas pembayaran hingga batas 31 Desember 2011. Terhadap piutang tidak terdapat akun penyisihan atas piutang, karena semua piutang dapat tertagih, baik dengan cara pembayaran atas piutang maupun penyitaan atas barang. Adapun selisih atas penyitaan barang dengan nominal piutang adalah tidak signifikan atas jumlah keseluruhan penagihan.

Pencatatan serta penentuan penilaian terkait dengan persediaan barang dagang, metode yang digunakan adalah MPKP (Masuk Pertama Keluar Pertama ). Fokus utama yang diberikan oleh CV SELLA adalah dalam hal perputaran barang dagang serta jumlah barang dagang. Uang atas penjualan mayoritas diputarkan dalam bentuk barang dagang daripada disimpan dalam bentuk tunai, sehingga proporsi barang dagang dalam neraca lebih mendominasi.

Aset Tetap: d) Tanah

Perolehan terjadi pada tahun 1996 dengan nomor sertifikat : 10.04.16.06.3.00.438 dengan seri 17325/1976 atas nama Agus Rahman seluas 1850 meter persegi. Pencatatan dilakukan berdasarkan harga perolehan tanah. Tanah tidak mengalami penyusutan

e) Bangunan Permanen

Perolehan terjadi pada tahun 1996 dengan nomor akte jual- beli: AJ: 05.059.665: AA serta AJ: 05.059.667: AA.Seluas 450 meter persegi. Bangunan permanen dicatat sebesar harga perolehan yang meliputi biaya legalitas dan disusutkan sesuai dengan umur yang ditetapkan berdasarkan ketentuan perpajakan yaitu 20 tahun. Metode penyusutan yang digunakan adalah metode garis lurus (Straight line method).

f) Bangunan Gudang Permanen

Perolehan akhir tahun 2011 dengan nomor akte jual-beli: AJ: 05.70.354: AA. Seluas 150 meter persegi. Bangunan gudang permanen dicatat sebesar harga perolehan yang meliputi

Bangunan permanen (450 meter persegi) Rp 215,545,000.00 Acc. Penyusutan bangunan permanen Rp 161,658,750.00

biaya legalitas. Namun, karena perolehan pada akhir tahun 2011 sehingga belum dilakukan penyusutan. Penyusutan tidak disajikan sebagai bagian ata laporan keuangan CV SELLA. Belum mengurangi nilai bangunan gudang tersebut di tahun 2011.

g) Truk 6 Ban

Perolehan terjadi pada tahun 2008, dengan type Toyota Dyna 110ET dengan nomor polisi F 8970 FS dan disusutkan sesuai dengan umur yang ditetapkan berdasarkan ketentuan perpajakan yaitu 8 tahun. Metode penyusutan yang digunakan adalah metode garis lurus (Straight line method).

h) Pick Up

Perolehan terjadi pada tahun 2006, sebanyak 4 unit dengan type Suzuki carry 1.5 dengan nomor polisi B 8124 QV dan 3 unit Toyota Kijang B 8454 BU, B 9545 HJ, B 8947 YH dan disusutkan sesuai dengan umur yang ditetapkan berdasarkan ketentuan perpajakan yaitu 8 tahun. Metode penyusutan yang digunakan adalah metode garis lurus (Straight line method).

i) Pick Up 2011

Truk 6 ban (2 unit) Rp 215,112,000.00

Acc.Penyusutan truk 6 ban Rp 80,667,000.00

Pick Up (4 unit) Rp 124,210,000.00

Perolehan akhir Oktober 2011, type Daihatsu GrandMax 1.5 dengan nomor polisi B 9221 NAE sehingga belum dilakukan penyusutan. Penyusutan tidak disajikan sebagai bagian atas laporan keuangan CV SELLA. Belum mengurangi nilai kendaraan pick up tersebut di tahun 2011.

j) Minibus

Perolehan terjadi pada tahun 2009 dengan type Toyota Kijang Super G 1.8 dengan nomor polisi B 8414 GH dan disusutkan sesuai dengan umur yang ditetapkan berdasarkan ketentuan perpajakan yaitu 8 tahun. Metode penyusutan yang digunakan adalah metode garis lurus (Straight line method).

k) Motor

Perolehan terjadi pada tahun 2007 dengan type Yamaha Mio dengan nomor polisi B 6115 NDT dan disusutkan sesuai dengan umur yang ditetapkan berdasarkan ketentuan perpajakan yaitu 8 tahun. Metode penyusutan yang digunakan adalah metode garis lurus (Straight line method).

l) Hutang

Minibus (1 unit) Rp 68,500,000.00

Acc.Penyusutan minibus Rp 17,125,000.00

Motor Rp 23,150,000.00

Pembayaran atas hutang adalah sesuai dengan kesepakatan dengan pihak terkait. Pengelompokan atas hutang dilakukan berdasarkan waktu jatuh tempo yang dimiliki. Hutang kepada pemasok merupakan hutang lancar (jangka pendek), sementara hutang kepada lembaga pembiayaan merupakan hutang tidak lancar (jangka panjang). Pemasok: Mega Sarana, CV. Putra Tigaraksa, Retail atas penjualan. Lembaga pembiayaan yang dimiliki antara lain: OTO Finance.

Supplier- Mega Sarana Rp 10,913,448.00 Supplier- CV Putra Tigaraksa Rp 9,145,466.00

Supplier- Retail Rp 65,421,579.00

Kendaraan-oto finance Rp 53,875,557.93

m) Modal

Sesuai karakteristik Entitas Tanpa Akuntabilitas Publik, dimana tidak terdaftar dalam bursa sehingga tidak terdapat surat berharga serupa saham yang diperdagangkan maupun terdapat di dalam proporsi modal yang dimiliki oleh CV SELLA.

Dipenuhi secara pribadi oleh pemilik tanpa adanya pinjaman kepada pihak luar baik bank maupun kreditur. Tidak ada pembagian deviden yang dilakukan pada tahun 2011, berdasarkan struktur permodalan serta kepemilikan atas CV SELLA. Terkait dengan legalitas pendirian, antara lain: Surat Ijin Tempat Usaha: 503/04/ KEC. Tgr.

n) Perbedaan perhitungan norma pajak dari 25 % menjadi 12.5 % berdasarkan perubahan pada Undang-Undang No. 36 Tahun 2008 sehingga perbedaan norma ini menyebabkan selisih sebesar Rp.5.567.651,49 antara total aset dengan total kewajiban dan ekuitas. o) Beban Upah

Terkait dengan upah yang dapat diperoleh setiap pekerja adalah variatif, dimana perhitungan untuk upah didasarkan pada kartu absensi karyawan.

Untuk bagian operasional dan kasir yang dikelola oleh pihak pribadi sehingga tidak termasuk dalam hitungan upah, melainkan akan memperoleh imbal hasil atas laba bersih bilamana ada.

p) Beban Promosi

Terkait dengan akun ini dimana meliputi transaksi atas biaya pemasangan spanduk serta uang jalan untuk pihak external (agent) yang umumnya bersifat proporsional dengan kebutuhan.

q) Beban Rupa-rupa

Termasuk pembelian perlengkapan ATK seperti buku, pulpen (administrasi) kantong, karet, tali pengikat, dan lain-lain, meliputi : pembelian kopi maupun konsumsi saat lembur bagi karyawan.

r) Beban Operasional Kendaraan

Terkait dengan bahan bakar bensin maupun solar, serta beban penyusutan yang dilakukan terhadap kendaraan. pemeliharaan dan perawatan atas asset secara keseluruhan baik gedung, mesin, kendaraan.

s) Pendapatan

Pendapatan yang diperoleh oleh CV SELLA berasal dari penjualan kredit dan tunai atas konsumen di ini pada periode Desember 2011:

Penjualan material-Koperasi Langit Biru Rp1,385,144,240.00

t) Beban bunga

Berasal dari pembiayaan atas perolehan aset tetap berupa kendaraan DAIHATSU GRAN MAX PU 1.5 3WAY dengan lembaga jaminan fidusia OTO Finance atas periode 2011. Dengan nomor kontrak pembiayaan 10-015-10-04130.

u) Beban penyusutan

Berasal dari bangunan gudang permanen, mobil truk 6 ban, pick up, minibus dan motor yang disusutkan pada tahun 2011.

Penjualan material-retail Rp1,792,485,838.00

Penjualan material-Cv Putra Tigaraksa Rp188,432,904.00