PENGARUH PENGELOLAAN MODAL KERJA PADA

PROFITABILITAS DI PERUSAHAAN FOOD AND

BEVERAGES, TEKSTIL DAN CONSUMER

GOODS YANG TERDAFTAR DI

BURSA EFEK INDONESIA

ARTIKEL ILMIAH

Diajukan Untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Sarjana

Jurusan Manajemen

Oleh:

SARWINDA EKA SEPTIYANINGSIH NIM : 2012210310

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

PENGARUH PENGELOLAAN MODAL KERJA PADA

PROFITABILITAS DI PERUSAHAAN FOOD AND

BEVERAGES, TEKSTIL DAN CONSUMER

GOODS YANG TERDAFTAR DI

BURSA EFEK INDONESIA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Sarjana

Jurusan Manajemen

Oleh:

SARWINDA EKA SEPTIYANINGSIH NIM : 2012210310

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

1 PENGARUH PENGELOLAAN MODAL KERJA PADA

PROFITABILITAS DI PERUSAHAAN FOOD AND BEVERAGES, TEKSTIL DAN CONSUMER

GOODS YANG TERDAFTAR DI BURSA EFEK INDONESIA

Sarwinda Eka Septiyaningsih STIE Perbanas Surabaya 2012210310@students.perbanas.ac.id

ABSTRACT

Company will basically targeted activities to achieve goals. Where each activity is run companies in need of funds. Funds used to carry out activities of the company is called working capital. Working capital which has been issued it is expected to be able to come back into the company in a short time throught the sale of its production. The purpose is this study to determine the effect of net working capital, cash turnover, receivable turnover, and inventory turnover to profitability in the companies of food and beverages, textile, and consumer goods listed in Indonesia Stock Exchange period 2010-2014. Corporate profitability used in this study is measured by retrun on assets (ROA). The population in this study is that all companies of food and beverages, textile, and consumer goods listed in Indonesia Stock Exchange. This study used purposive sampling method and found a sample are 23 the companies of food and beverages, textile and consumer goods listed in Indonesia stock Exchange period 2010-2014.The study used a secondary data and look at the financial statements of companies are food and beverages, textile and consumer goods listed in Indonesia Stock Exchange period 2010-2014. The data analysis technique used in this study is simple linear regression and multiple linear regression. The result of this study showed that cash turnover, receivable turnover, and inventory turnover simultaneously has a significant effect on profitability. The analysis of partial results showed net working capital and cash turnover has a significant negative effect to the profitability, while cash turnover and receivable turnover has a significant positive effect to the profitability.

Key words : working capital, profitability, net working capital turnover, cash turnover, receivable turnover, inventory turnover.

2 PENDAHULUAN

Modal kerja diartikan sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek, seperti kas, bank, surat-surat berharga, piutang sediaan, dan aktiva lancar lainnya (Kasmir, 2013:250). Perusahaan harus memenuhi modal kerja jika kelebihan ataupun kekurangan karena hal ini dapat mempengaruhi profitabilitas perusahaan sehingga harus mempunyai modal yang lebih besar dari kebutuhan yang diperlukan, tetapi jika lebih kecil dari modal yang dimiliki akan mengganggu kegiatan operasional perusahaan. Kemanpuan untuk menjaga profitabilitas perusahaan sebaiknya dengan melakukan investasi sebagian modal kerjanya. Profitabilitas adalah ukuran kemampuan perusahaan untuk menghasilkan laba (Iriani, 2013).

Penelitian ini dilakukan pada perusahaan food and beverages, tekstil dan consumer goods. Ketiga perusahaan ini memiliki hubungan dalam kehidupan masyarakat guna untuk memenuhi kebutuhannya. Menurut tingkat kebutuhannya terdapat tiga kebutuhan yang sangat umum yaitu kebutuhan primer, kebutuhan sekunder dan kebutuhan tersier. Dalam penelitian ini perusahaan food and beverages, tekstil dan consumer goods bergerak pada kebutuhan primer dan sekunder. Kebutuhan primer dan sekunder sangat dibutuhkan oleh masyarakat dalam berbagai kondisi perekonomian. Makanan, minuman dan pakaian adalah kebutuhan terkait fisiologis manusia yang perlu dipenuhi setiap hari. Hal ini akan menyebabkan kompetisi di ketiga sektor tersebut menjadi sangat tajam, terlebih menjelang MEA di tahun 2016. Adanya MEA di tahun 2016 mendatang akan semakin banyak produk-produk asing yang masuk ke dalam negeri. Semakin maraknya produk asing yang masuk ke dalam negeri, maka masyarakat akan semakin tertarik untuk memenuhi kebutuhannya mengkonsumsi produk luar negeri. Persaingan yang semakin ketat

menuntut perputaran modal kerja yang semakin cepat pada jenis ketiga perusahaan tersebut.

Perkembangan akan fenomena pada perusahaan food and beverages, tekstildan consumer goodsmengenai pengaruh perputaran modal kerja bersih, perputaran kas, perputaran piutang dan perputaran persediaanpada profitabilitas masih memerlukan pembuktian lebih lanjut. Penelitian diantaranya dilakukan oleh Nina (2013) menyatakan bahwa pengaruh perputaran piutang dan perputaran persediaan berpengaruh positif terhadap profitabilitas pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia periode 2008-2010. Hasil penelitian yang berbeda dilakukan oleh Julkarnain (2013) dalam penelitiannya memberikan hasil bahwa perputaran kas, perputaran piutang, dan perputaran modal kerja tidak berpengaruh secara parsial terhadap return on investment

Berdasarkan hasil penelitian diatas, peneliti memberikan hasil yang berbeda, maka penulis tertarik untuk mengetahui signifikansi atau tidaknya pengaruh perputaran modal kerja bersih, perputaran kas, perputaran piutang dan perputaran persediaan pada profitabilitas di perusahaan food and beverages, tekstil dan consumer goods. Hal ini dilakukan untuk mengetahui lebih jauh tentang pengaruh variabel perputaran modal kerja bersih, perputaran kas, perputaran piutang, dan perputaran persediaan terhadap profitabilitas baik secara simultan maupun secara parsial pada perusahaan food and beverages, tekstil dan consumer goods yang terdaftar di Bursa Efek Indonesia selama periode 2010-2014.

KERANGKA TEORITIS YANG DIPAKAI DAN HIPOTESIS

Profitabilitas

Menurut Agus Sartono (2010:122) menyatakan bahwa profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan,

3 total aktiva maupun modal sendiri.Tolok

ukur untuk mengetahui ukuran kinerja suatu perusahaan agar mencapai kinerja yang baik, dilihat pada bagaimana perusahaan mengukur tingkat keuntungan yang diperoleh dengan cara menggunakan rasio profitabilitas.

Menurut I Made (2011:22) profitability ratiomengukur kemampuan perusahaan untuk menghasilkan laba dengan menggunakan sumber-sumber yang dimiliki perusahaan, seperti aktiva, modal, atau penjualan perusahaan. Pernyataan tersebut dapat disimpulkan bahwa penggunaan rasio profitabilitas memiliki peran penting karena menunjukkan efisiensi perusahaan dalam mengukur tingkat keefektifan manajemen suatu perusahaan.

Return On Assets (ROA)

Return On Assets (ROA) menunjukkan kemampuan perusahaan dengan menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak (I Made, 2011:22). Semakin kecil (rendah) rasio ini, semakin baik demikian pula sebaliknya (Kasmir, 2013:202). ROA bisa diinterpretasikan sebagai hasil dari serangkaian kebijakan perusahaan (strategi) dan pengaruh dari faktor-faktor lingkungan (environmental factors) (Mamduh, 2014:157). Rumus untuk mencari tingkat return on assets dengan cara membandingkan laba setelah pajak dengan total aset.

Modal Kerja

Modal kerja merupakan modal yang digunakan untuk melakukan kegiatan operasi perusahaan dan mampu menghasilkan laba dari kegiatan operasional tersebut.

Menurut Modigliani dan Miller, nilai total perusahaan tidak dipengaruhi oleh struktur modal perusahaan, melainkan dipengaruhi oleh investasi yang dilakukan perusahaan dan kemampuan perusahaan untuk menghasilkan laba (I Made, 2011:148).

Menurut I Made (2011:189) terdapat beberapa konsep tentang modal kerja suatu perusahaan, dua diantaranya yang sering digunakan dalam praktik adalah modal kerja kotor (gross working capital) dan modal kerja bersih (net working capital). Modal kerja kotor adalah keseluruhan aktiva yang dimiliki perusahaan, sedangkan modal kerja bersih adalah selisih antara aktiva lancar dan utang lancar.

Perputaran Modal Kerja Bersih

Modal kerja bersih merupakan modal kerja yang benar-benar digunakan untuk operasional perusahaan, bukan untuk membayar utang (I Made, 2011:189). Untuk mengetahui seberapa besar pengelolaan modal kerja dapat diukur dengan menggunakan perputaran modal kerja bersih. Menurut Kasmir (2013:182) perputaran modal kerja atau working capital turnover merupakan salah satu rasio untuk mengukur atau menilai efektivitas modal kerja perusahaan selama periode tertentu.

Dari hasil penilaian, apabila perputaran modal kerja yang rendah, dapat diartikan perusahaan sedang kelebihan modal kerja. Hal ini mungkin disebabkan karena rendahnya perputaran persediaan atau piutang atau saldo kas yang terlalu besar. Demikian pula sebaliknya jika perputaran modal kerja tinggi, mungkin disebabkan tingginya perputaran persediaan atau perputaran piutang atau saldo kas yang terlalu kecil (Kasmir, 2013:182). Perputaran modal kerja bersih dapat diketahui dengan membandingkan penjualan dengan aktiva lancar dikurangi hutang lancar.

Perputaran Kas

Menurut Jumingan (2006:17) kas merupakan uang tunai dan alat pembayaran lainnya yang digunakan untuk membiayai operasi perusahaan. Pengelolaan kas yang baik harus memperhatikan bagaimana tingkat perputaran kas pada perusahaan yang

4 dapat diukur menggunakan rasio

perputaran kas. Menurut Kasmir (2013:140) rasio perputaran kas berfungsi untuk mengukur tingkat kecukupan modal kerja untuk membayar tagihan dan membiayai penjualan.

Apabila rasio perputaran kas tinggi, ini berarti ketidakmampuan perusahaan dalam membayar tagihan, dan sebaliknya apabila rasio perputaran kas rendah, dapat diartikan kas yang tertanam pada aktiva yang sulit dicairkan dalam waktu singkat sehingga perusahaan harus bekerja keras dengan kas yang lebih sedikit (Kasmir, 2013:140).

Perputaran kas dapat diketahui dengan membandingkan penjualan dengan rata-rata kas.

Perputaran Piutang

Piutang timbul jika perusahaan menjual barang secara kredit (I Made, 2011:217). Menurut Kasmir (2013:176) perputaran piutang merupakan rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode. Semakin tinggi perputaran piutang berarti semakin efektif dan efisien manajemen piutang yang dilakukan oleh perusahaan, dan sebaliknya (I Made, 2011:22). Perputaran piutang dapat diketahui dengan membandingkan penjualan dengan rata-rata piutang.

Perputaran Persediaan

Persediaan memungkinkan pihak manajemen perusahaan untuk mengatur kegiatan pengadaan, produksi, dan penjualan agar lebih fleksibel, memperkecil kemungkinan perusahaan gagal memenuhi permintaan pelanggan, atau terhentinya proses produksi karena tidak ada persediaan bahan baku (I Made, 2011:225).

Menurut Kasmir (2013:180) perputaran persediaan merupakan rasio yang digunakan untuk mengukur berapa

kali dana yang ditanam dalam sediaan (invetory) ini berputar dalam satu periode.

Semakin tinggi tingkat perputaran persediaan akan mengurangi risiko kerugian karena penurunan harga, perubahan permintaan atau perubahan mode, juga menghemat ongkos penyimpanan dan pemeliharaan (carrying cost) dari persediaan (Jumingan, 2006:70). Perputaran persediaan dapat diketahui dengan membandingkan penjualan dengan rata-rata persediaan.

Pengaruh Perputaran Kas terhadap Profitabilitas

Perputaran kas digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan (hutang) dan biaya-biaya yang berkaitan dengan penjualan (Kasmir, 2013:140).

Menurut Bambang Riyanto (2012:254) menyatakan bahwa semakin tinggi perputaran kas akan semakin baik, karena ini berarti semakin tinggi efisiensi penggunaan kasnya dan keuntungan yang diperoleh akan semakin besar. Pernyataan ini didukung oleh hasil penelitian yang dilakukan Iriani (2013) dan I Gusti (2014) menunjukkan bahwa perputaran kas berpengaruh positif namun tidak signifikan terhadap profitabilitas. Berdasarkan pernyataan tersebut, maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut:

Hipotesis 2 : perputaran kas berpengaruh positif signifikan terhadap profitabilitas.

Pengaruh Perputaran Piutang terhadap Profitabilitas

Piutang merupakan komponen modal kerja yang terkait langsung dengan kegiatan operasi perusahaan (I Made, 2011:217). Mengingat bahwa piutang merupakan suatu bentuk investasi yang cukup besar bagi perusahaan dan memberikan banyak manfaat bagi perusahaan, maka diperlukan adanya manajemen piutang yang lebih baik sehingga keuntungan-keuntungan yang

5 didapatkan lebih meningkat (I Gusti,

2014).

Keadaan dimana perputaran piutang yang semakin tinggi menunjukkan bahwa semakin efisien dan efektif perusahaan dalam memanajemen piutang. Hal ini didukung dengan hasil penelitian yang dilakukan oleh Nina (2013) menyimpulkan bahwa perputaran piutang berpengaruh positif signifikan terhadap profitabilitas perusahaan. Hal ini berarti perusahaan mampu mengelola penagihan piutang setiap periodenya sehingga profitabilitas perusahaan terus meningkat. Berdasarkan pernyataan tersebut, maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut:

Hipotesis 3 : perputaran piutang berpengaruh positif signifikan terhadap profitabilitas.

Pengaruh Perputaran Persediaan terhadap Profitabilitas

Persediaan merupakan investasi yang dibuat untuk memperoleh pengembalian melalui penjualan kepada pelanggan (Subramanyam, 2010:253).

Menurut I Gusti (2014) menyatakan bahwa semakin tinggi tingkat perputaran persediaan akan memperkecil tingkat resiko terhadap kerugian yang disebabkan karena penurunan harga atau karena perubahan selera konsumen. Hal ini didukung oleh hasil penelitian yang dilakukan oleh Nina (2013) menyimpulkan bahwa perputaran persediaan berpengaruh positif signifikan terhadap profitabilitas perusahaan. Berdasarkan pernyataan tersebut, maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut: Hipotesis 4 : perputaran persediaan

berpengaruh positif signifikan terhadap profitabilitas.

Pengaruh Perputaran Modal Kerja Bersih terhadap Profitabilitas

Menurut Iriani (2013) menyatakan bahwa pengelolaan modal kerja yang

efektif dan efisien akan menghasilkan nilai tambah dan keuntungan yang berkelanjutan, sedangkan kesalahan dalam pengelolaannya akan menyebabkan penurunan performa perusahaan yang akan berdampak pada penurunan profitabilitas.

Julkarnain (2013) menyatakan bahwa modal kerja yang cukup lebih baik daripada modal kerja yang berlebihan, karena dengan modal kerja yang berlebihan menunjukkan bahwa perusahaan tidak bisa menggunakan dana yang ada dengan baik, sehingga dana tersebut menjadi tidak produktif dan hal tersebut akan berdampak terhadap tingkat pengembalian modal perusahaan atau profitabilitas. Hal ini didukung oleh hasil penelitian yang dilakukan Sutanto (2012) menyimpulkan bahwa perputaran modal kerja bersih berpengaruh positif signifikan terhadap profitabilitas. Berdasarkan pernyataan tersebut maka dalam penelitian dapat dirumuskan hipotesis sebagai berikut:

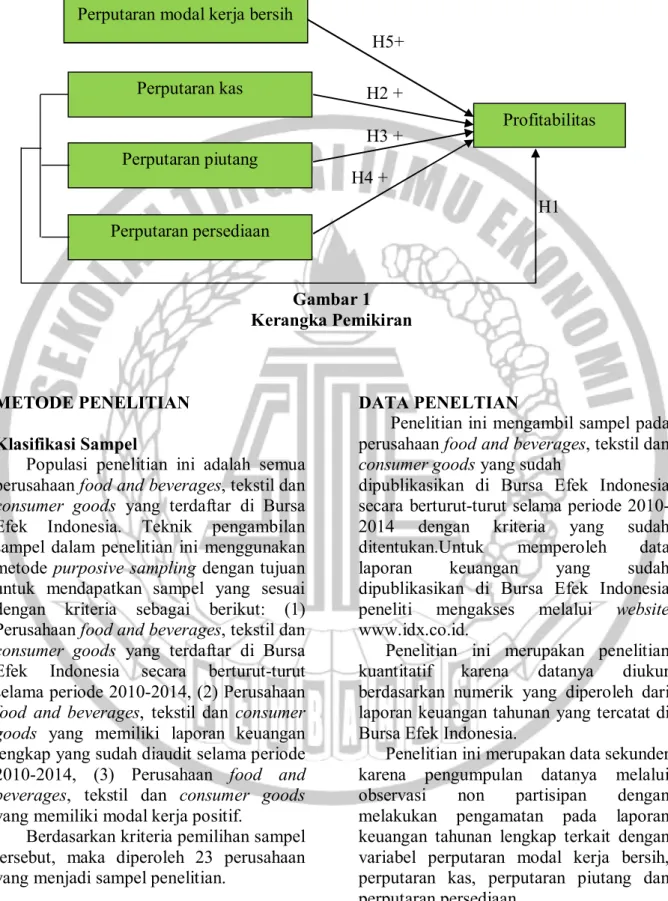

Hipotesis 5 : perputaran modal kerja bersih berpengaruh positif signifikan terhadap

6 Kerangka pemikiran dalam penelitian ini

dapat digambarkan sebagai berikut:

Gambar 1 Kerangka Pemikiran

METODE PENELITIAN Klasifikasi Sampel

Populasi penelitian ini adalah semua perusahaan food and beverages, tekstil dan consumer goods yang terdaftar di Bursa Efek Indonesia. Teknik pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling dengan tujuan untuk mendapatkan sampel yang sesuai dengan kriteria sebagai berikut: (1) Perusahaan food and beverages, tekstil dan consumer goods yang terdaftar di Bursa Efek Indonesia secara berturut-turut selama periode 2010-2014, (2) Perusahaan food and beverages, tekstil dan consumer goods yang memiliki laporan keuangan lengkap yang sudah diaudit selama periode 2010-2014, (3) Perusahaan food and beverages, tekstil dan consumer goods yang memiliki modal kerja positif.

Berdasarkan kriteria pemilihan sampel tersebut, maka diperoleh 23 perusahaan yang menjadi sampel penelitian.

DATA PENELTIAN

Penelitian ini mengambil sampel pada perusahaan food and beverages, tekstil dan consumer goods yang sudah

dipublikasikan di Bursa Efek Indonesia secara berturut-turut selama periode 2010-2014 dengan kriteria yang sudah ditentukan.Untuk memperoleh data laporan keuangan yang sudah dipublikasikan di Bursa Efek Indonesia peneliti mengakses melalui website www.idx.co.id.

Penelitian ini merupakan penelitian kuantitatif karena datanya diukur berdasarkan numerik yang diperoleh dari laporan keuangan tahunan yang tercatat di Bursa Efek Indonesia.

Penelitian ini merupakan data sekunder karena pengumpulan datanya melalui observasi non partisipan dengan melakukan pengamatan pada laporan keuangan tahunan lengkap terkait dengan variabel perputaran modal kerja bersih, perputaran kas, perputaran piutang dan perputaran persediaan.

H5+ Perputaran modal kerja bersih

H1 H2 + H3 + H4 + Perputaran persediaan Perputaran kas Perputaran piutang Profitabilitas

7 Variabel Penelitian

Variabel penelitian yang digunakan dalam penelitian meliputi variabel dependen dan variabel independen. Variabel dependen pada penelitian ini adalah profitabilitas, sedangkan variabel independen adalah perputaran modal kerja bersih, perputaran kas, perputaran piutang, dan perputaran persediaan.

Definisi Operasional Variabel Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan dalam memperoleh laba atau keuntungan selama periode tertentu.

Pengukuran profitabilitas pada penelitian ini menggunakan return on assets (ROA) karena rasio ini memiliki manfaat bagi perusahaan dalam mengukur tingkat kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva dan biaya-biaya yang dikeluarkan selama kegiatan operasional perusahaan.

ROA =

Perputaran Modal Kerja Bersih

Perputaran modal kerja bersih merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam mengelola seberapa banyak modal kerja yang berputar selama periode tertentu.

PMKB =

Perputaran Kas

Perputaran kas merupakan rasio yang digunakan untuk mengukur keefektifan perusahaan dalam mengelola dana kas yang tertanam didalam modal kerja setelah digunakan untuk kegiatan operasional perusahaan.

Perputaran Kas = Penjualan Rata − rata kas

Perputaran Piutang

Perputaran piutang merupakan rasio yang digunakan untuk mengukur berapa kali dana dalam piutang berputar sebagai akibat dari hasil penjualan secara kredit maupun secara langsung.

PPi = Penjualan Rata − rata piutang Perputaran Persediaan

Perputaran persediaan merupakan rasio yang digunakan untuk mengukur berapa kali tingkat persediaan barang di perusahaan ini berputar selama periode tertentu.

PP = Penjualan Rata − rata persediaan Alat Analisis

Alat analisis pada penelitian ini menggunakan analisis regresi linear sederhana dan analisis regresi linear berganda. Analisis tersebut digunakan untuk menguji pengaruh variabel bebas terhadap variabel terikat.

Analisis regresi linear sederhana digunakan untuk menguji pengaruh variabel perputaran modal kerja bersih terhadap profitabilitas. Berikut ini adalah bentuk persamaan regresinya:

Y = α + βx + e Keterangan:

Y = profitabilitas α = konstanta

x = perputaran modal kerja bersih β = koefisien regresi variabel x e = error

Analisis regresi linear berganda digunakan untuk menguji pengaruh variabel perputaran kas, perputaran piutang, dan perputaran persediaan terhadap profitabilitas. Berikut ini adalah bentuk persamaan regresinya:

8 Y = α + β1x1 + β2x2 + β3x3 + e Keterangan: Y = profitabilitas α = konstanta x1= perputaran kas x2 = perputaran piutang x3 = perputaran persediaan

β1,β2,β3= koefisien regresi berganda

variabel x1,x2,x3

e = error

HASIL PENELITIAN DAN PEMBAHASAN

Analisis Deskriptif

Analisis deskriptif digunakan untuk mengetahui data sampel yang sudah diuji

pada penelitian dengan melihat tabel statistik deskriptif. Tabel statistik deskriptif menggambarkan jumlah sampel, nilai minimun, nilai maksimum, rata-rata, dan standar deviasi. Berikut ini merupakan tabel analisis deskriptif: Tabel 1

Hasil Analisis Deskriptif

Sumber : Data diolah

Berdasarkan tabel 1 menunjukkan bahwa hasil analisis nilai minimum untuk variabel return on assets (ROA) sebesar 0,139995persen yang dimiliki oleh PT Indo Rama Shyntetic Tbk tahun 2012 dengan kode perusahaan INDR. Perusahaan ini bergerak dalam bidang industri tekstil. Perusahaan ini memiliki nilai minimum sebesar 0,139995 persen karena perusahaan tersebut menghadapi berbagai macam persaingan, dimana persaingannya tidak hanya di tingkat lokal atau Indonesia namun juga persaingan dari perusahaan asing yang masuk ke Indonesia. Seperti produk-produk tekstil asing yang memberikan harga relatif lebih

murah, sehingga akan mengancam kemampuan perusahaan tersebut dalam menjual produk dalam negeri. Hal ini akan berdampak pada kemampuan perusahaan tidak mampu menghasilkan laba yang tinggi. Nilai maksimum sebesar 39.555641 persen yang dimiliki oleh PT Merck Tbk tahun 2011 dengan kode perusahaan MERK. Perusahaan ini bergerak pada bidang farmasi. Perusahaan tersebut memiliki nilai maksimum sebesar 39.555641 persen karena perusahaan tersebut mampu menjual harga per produknya tinggi, sehingga dengan semakin tingginya tingkat penjualan tersebut, maka tingkat pengembalian labanya akan semakin tinggi.

N Minimum Maksimum Mean Std. Deviation Return On Assets 115 0.139995 39.555641 9.79732782 7.196370524 Perputaran Modal Kerja Bersih 115 0.780778 69.625663 7.57087642 10.543937224 Perputaran Kas 115 3.457235 91.230840 20.15077249 19.891431632 Perputaran Piutang 115 1.362211 45.843864 10.17608788 7.091689536 Perputaran Persediaan 115 0.932652 65.556052 9.57913290 11.060843074

9 Hasil analisis deskriptif statistik pada

tabel 1 menunjukkan bahwa nilai minimum untuk variabel perputaran modal kerja bersih sebesar 0,780778 kali yang dimiliki oleh PT Ricky Putra Globalindo Tbk dengan kode perusahaan RICY pada tahun 2013. Perusahaan ini bergerak di bidang pakaian. Perusahaan tersebut memiliki nilai minimum sebesar 0,780778 kali karena karena perusahaan ini dalam menghasilkan produknya bersifat jangka panjang sehingga produknya tidak cepat terjual, maka perputarannya rendah Nilai maksimum sebesar 69.625663 kali yang dimiliki oleh PT Sinar Mas Agro Resources Tecknology Tbk pada tahun 2013 dengan kode perusahaan SMAR. Perusahaan tersebut memiliki nilai maksimum sebesar 69.625663 kali karena produk dari perusahaan Sinar Mas Agro Resources Tecknology Tbk merupakan kebutuhan bahan pokok yang menjadi kebutuhan setiap rumah tangga sehingga produknya cepat terjual. Semakin cepat penjualannya, maka perusahaan tersebut cepat dalam mnghasilkan modal kerja sehingga perputarannya tinggi.

Berdasarkan hasil analisis deskriptif statistik pada tabel 1 menunjukkan bahwa nilai minimum untuk variabel perputaran kas sebesar 3.457235 kali yang dimiliki oleh PT Darya Varia Laboratoria Tbk pada tahun 2014 dengan kode perusahaan DVLA. Perusahaan tersebut bergerak dalam bidang farmasi. Perusahaan Darya Varia Laboratoria Tbk memiliki nilai minimum sebesar 3.457235 kali karena persaingan yang semakin ketat sehingga penjualan produknya tidak cepat terjual. Semakin lambat penjualannya, maka perusahaan dalam menghasilkan kas terjadi penurunan sehingga perputarannya rendah. Nilai maksimum sebesar 91.230840 kali yang dimiliki oleh PT Indo Rama Shyntetic Tbk pada tahun 2011 dengan kode perusahaan INDR. Perusahaan tersebut bergerak dalam bidang tekstil. Perusahaan Indo Rama Shyntetic Tbk memiliki nilai maksimum sebesar 91.230840 kalikarena perusahaan

tersebut memiliki kualitas produk yang bagus dengan harga yang bersaing, namun perusahaan mampu menjual produknya dengan cepat. Semakin cepat penjualannya maka kas yang yang diperoleh perusahaan tersebut meningkat sehingga perputarannya tinggi.

Berdasarkan tabel 1 menunjukkan bahwa nilai minimum untuk variabel perputaran piutang sebesar 1.362211 kali yang dimiliki oleh PT Ricky Putra Globalindo Tbk pada tahun 2013 dengan kode perusahaan RICY. Perusahaan tersebut bergerak dalam bidang pakaian. Perusahaan Ricky Putra Globalindo Tbk memiliki nilai minimum sebesar 1.362211 kali karena produk yang dijual oleh perusahaan tersebut relatif mahal bagi masyarakat kalangan bawah atau menengah sehingga produknya tidak cepat terjual. Semakin lama penjualan produknya, maka perputaran piutangnya rendah. Nilai maksimum sebesar 45.843864 kali dimiliki oleh PT Gudang Garam Tbk pada tahun 2011 dengan kode perusahaan GGRM. Perusahaan tersebut bergerak dalam bidang konsumsi. Perusahaan Gudang Garam Tbk memiliki nilai maksimum sebesar 45.843864 kali karena perusahaan tersebut sistem penagihan piutangnya relatif bagus sehingga dalam melakukan penagihan sangat cepat. Hal ini dapat dilihat bahwa perputarannya yang tinggi. Disamping produk rokok Gudang Garam termasuk produk yang banyak diminati sehingga konsumen banyak yang membeli.

Berdasarkan hasil analisis deskriptif statistik pada tabel 1 menunjukkan bahwa nilai minimum untuk variabel perputaran persediaan sebesar 0,932652 kali yang dimiliki oleh PT Ricky Putra Globalindo Tbk pada tahun 2013 dengan kode perusahaan RICY. Perusahaan tersebut bergerak dalam bidang pakaian. Perusahaan Ricky Putra Globalindo Tbk memiliki nilai minimum sebesar 0,932652 kali karena perusahaan tersebut memiliki banyak persaingan karena harga produknya relatif mahal sehingga

10 produknya tidak cepat terjual, maka

produksi barang rendah. Nilai maksimum sebesar 65.556052 kali yang dimiliki oleh PT Nippon Indosari Corporindo Tbk pada tahun 2010 dengan kode perusahaan ROTI. Perusahaan tersebut bergerak dalam bidang food and beverages. Perusahaan Nippon Indosari Corporindo Tbk memiliki nilai maksimum sebesar 65.556052 kali karena perusahaan tersebut memiliki persediaan barang di gudang dalam jumlah yang cukup kecil sehingga proses produksi cepat dilakukan dan menghasilkan produk yang sangat cepat. Hal ini menunjukkan bahwa perusahaan tersebut dalam mengelola persediaannya relatif bagus sehingga perputarannya tinggi.

Berdasarkan tabel 1 dapat dilihat bahwa variabel perputaran persediaan memiliki rata-rata yang paling tinggi yaitu sebesar 20.15077249 satuan dibandingkan dengan variabel lainnya, sedangkan standar deviasi sebesar 19.891431632 satuan. Hal ini dapat dijelaskan bahwa variabel perputaran kas paling merata dibandingkan variabel lainnya karena variabel tersebut memiliki nilai standar deviasi yang paling tinggi.

Berikut ini merupakan hasil analisis regresi linear sederhana yang digunakan untuk mengetahui pengaruh perputaran modal kerja bersih terhadap profitabilitas. Hasil analisis regresi linear sederhana dapat dilihat pada tabel 2 berikut:

Hasil Analisis dan Pembahasan

Tabel 2

Hasil Pengolahan Data Regresi Linear Sederhana

Sumber: Data diolah

Berdasarkan hasil analisis regresi linier sederhana pada tabel 2, maka didapatkan persamaan regresi linear sederhana sebagai berikut :

Return on assets (ROA) = 11,017 – 0,161 X + e

1. Konstanta (β0) = 11,017

Artinya variabel perputaran modal kerja bersih sama dengan nol, maka nilai untuk variabel return on assets sebesar 11,017 dengan asumsi variabel lain konstan.

2. Koefisien regresi untuk variabel perputaran modal kerja bersih(X) = -0,161

Artinya besarnya nilai untuk variabel perputaran modal kerja bersih

menunjukkan bahwa setiap kenaikan variabel perputaran modal kerja bersih sebesar satu satuan, maka akan menurunkan return on assets (ROA) sebesar 0,161 satuan dengan asumsi variabel (X) lain konstan.

Berikut ini merupakan penjelasan mengenai uji hipotesis secara parsial (Uji t) pada variabel perputaran modal kerja bersih :

a) Uji Secara Parsial (Uji t)

Uji t digunakan untuk menguji pengaruh perputaran modal kerja bersih secara parsial terhadap return on assets. Berikut ini merupakan penjelasan uji secara Koefisien

Regresi thitung ttabel Sign. r

2 R2 Konstanta 11.017 Perputaran Modal Kerja Bersih -0.161 -2.583 1.645 0.011 0.0556 0,056

11 parsial yang ditunjukkan pada tabel

2 sebagai berikut:

1. Analisis perbandingan thitung

dengan ttabel

Berdasarkan tabel 2 dapat dilihat bahwa thitunguntuk

variabel perputaran modal kerja bersih sebesar -2,583. Untuk menentukan ttabel dengan tingkat

signifikansi sebesar 0,05 dan df = 113, maka dapat diperoleh

ttabelsebesar ±1,645. Hasil

tersebut menunjukkan bahwa

thitung lebih kecil dibandingkan

dengan ttabel yaitu-2,578<1,645

sehingga dapat dilihat bahwa tingkat signifikansi perputaran modal kerja bersih lebih kecil dibandingkan dengan tingkat signifikansi yang sudah ditetapkan yaitu 0,011 < 0,05. Dari hasil tersebut dapat disimpulkan bahwa H0 ditolak,

maka dapat dijelaskan bahwa perputaran modal kerja bersih secara parsial berpengaruh negatif signifikan terhadap return on assets (ROA).

2. Analisis Koefisien Determinasi Parsial (r2)

Berdasarkan tabel 2 dapat dilihat bahwa koefisien determinasi sebesar 0,0556 artinya kontribusi yang diberikan oleh variabel perputaran modal kerja bersih secara parsial terhadap return on assets sebesar 5,56% dan sisanya sebesar 94,44% dipengaruhi oleh variabel lain diluar model.

3. Berdasarkan tabel 2 dapat dilihat bahwa koefisien determinasi sebesar 0,056 artinya kontribusi yang diberikan oleh variebal perputaran modal kerja bersih secara parsial terhadap return on assets sebesar 5,6% dan sisanya sebesar 94,4% dipengaruhi oleh variabel lain diluar model. Berikut ini merupakan hasil analisis regresi linear berganda yang digunakan untuk mengetahui pengaruh perputaran kas, perputaran piutang, dan perputaran persediaan terhadap profitabilitas.

Tabel 3

Hasil Pengolahan Data Regresi Linear Berganda

Sumber: Data diolah

Berdasarkan hasil analisis regresi linear berganda pada tabel 3, maka bentuk persamaan regresi linear berganda sebagai berikut:

Return on assets (ROA) = 9,836 – 0,154 X1 + 0,176 X2 + 0,132 X3 + e

Interpretasi dari persamaan diatas adalah sebagai berikut:

Koefisien

Regresi thitung ttabel Sign. r

2 Konstanta 9.836 Perputaran Kas -0.154 -5.028 ±1.645 0.000 0.1857 Perputaran Piutang 0,176 2.053 ±1.645 0.042 0.0364 Perputaran Persediaan 0,132 2.433 ±1.645 0.017 0,0506 Fhitung = 11.499 Ftabel = ±2.760 R2 = 0.237 Sign = 0.000

12 1. Konstanta (β0) = 9,836

Artinyavariabel perputaran kas (X1),

perputaran piutang (X2), dan

perputaran persediaan (X3) sama

dengan nol, maka nilai untuk variabel return on assets sebesar 9,836 dengan asumsi variabel lain konstan.

2. Koefisien regresi untuk variabel perputaran kas (X1) = -0,154

Artinya besarnya nilai untuk variabel perputaran kas menunjukkan bahwa setiap kenaikan variabel perputaran kas sebesar satu satuan, maka akan menurunkan return on assets (ROA) sebesar 0,154 satuan dengan asumsi variabel (X) lain konstan.

3. Koefisien regresi untuk variabel perputaran piutang (X2) = 0,176

Artinya besarnya nilai untuk variabel perputaran piutang menunjukkan bahwa setiap kenaikan varibel perputaran piutang sebesar satu satuan, maka meningkatkan retrun on assets (ROA) sebesar 0,176 satuan dengan asumsi variabel (X) lain konstan. 4. Koefisien regresi untuk variabel

perputaran persediaan (X3) = 0,132

Artinya besarnya nilai untuk variabel perputaran persediaan menunjukkan bahwa setiap kenaikan variabel perputaran persediaan sebesar satu satuan, maka akan meningkatkan return on assets (ROA) sebesar 0,132 satuan dengan asumsi variabel (X) lain konstan.

Berikut ini merupakan penjelasan mengenai pengujian hipotesis baik secara simultan (Uji F) maupun secara parsial (Uji t) :

a) Uji Secara Simultan (Uji F)

Uji F digunakan untuk menguji pengaruh variabel perputaran kas, perputaran piutang, dan perputaran persediaan secara simultan terhadap return on assets. Berikut ini merupakan penjelasan hasil uji simultan yang ditunjukkan pada tabel 3 sebagai berikut:

1. Analisis perbandingan Fhitung

dengan Ftabel

Berdasarkan tabel 4.5 dapat dilihat bahwa Fhitung sebesar 11,499

dengan tingkat signifikansi sebesar 0,000. Untuk menentukan Ftabel

dengan tingkat signifikansi 0,05 dan df1 = 3 serta df2 = 111, maka

dapat diperoleh hasil Ftabel sebesar

±2,760. Hasil tersebut dapat disimpulkan bahwa Fhitung lebih

besar dibandingkan dengan Ftabel

yaitu 11,499 > 2,760 serta tingkat signifikansi lebih kecil dibandingkan dengan tingkat signifikansi yang sudah ditetapkan yaitu 0,000 < 0,05 maka H0 ditolak

artinya secara bersama-sama variabel perputaran kas, perputaran piutang, dan perputaran persediaan berpengaruh positif signifikan terhadap return on assets (ROA). 2. Analisis Koefisien Determinasi

(R2)

Berdasarkan tabel 3 dapat dilihat bahwa koefisien determinasi sebesar 0,237 artinya kontribusi yang diberikan oleh variabel perputaran kas, perputaran piutang, dan perputaran persediaan secara bersama-sama terhadap return on assets yaitu sebesar 23,7% dan sisanya sebesar 76,3% dipengaruhi oleh variabel lain diluar model. b) Uji Secara Parsial (Uji t)

Penjelasan pengujian hipotesis untuk setiap variabel (X) terhadap return on assets (Y) dapat dijabarkan sebagai berikut:

1. Uji t untuk variabel perputaran kas Berdasarkan pada tabel 3 dapat dilihat bahwa thitung untuk variabel

perputaran kas sebesar -5,028. Untuk menentukan ttabel dengan

tingkat signifikansi sebesar 0,05 dan df sebesar 111, maka diperoleh hasil ttabel sebesar ±1,645. Hasil

tersebut menunjukkan bahwa thitung

lebih kecil dibandingkan ttabel yaitu

-0,5028 < 1,645 serta tingkat signifikansi perputaran kas lebih kecil dibandingkan dengan tingkat

13 signifikansi yang sudah ditetapkan

yaitu 0,000 < 0,05, maka H0 ditolak

artinya perputaran kas secara parsial

berpengaruhnegatifsignifikan terhadap return on assets.

2. Uji t untuk variabel perputaran piutang

Berdasarkan pada tabel 3 dapat dilihat bahwa thitung untuk variabel

perputaran piutang sebesar 2,053. Untuk menentukan ttabel dengan

tingkat signifikansi sebesar 0,05 dan df sebesar 111, maka diperoleh hasil ttabel sebesar ±1,645. Hasil

tersebut menunjukkan bahwa thitung

lebih besar dibandingkan ttabel yaitu

2,053 > 1,645 serta tingkat signifikansi perputaran piutang lebih kecil dibandingkan dengan tingkat signifikansi yang sudah ditetapkan yaitu 0,042 < 0,05, maka H0 ditolak artinya perputaran

piutang secara parsial berpengaruh positif signifikan terhadap return on assets.

3. Uji t untuk variabel perputaran persediaan

Berdasarkan pada tabel 3 dapat dilihat bahwa thitung untuk variabel

perputaran persediaan sebesar 2,433. Untuk menentukan ttabel

dengan tingkat signifikansi sebesar 0,05 dan df sebesar 111, maka diperoleh hasil ttabel sebesar

±1,645. Hasil tersebut menunjukkan bahwa thitung lebih

besar dibandingkan ttabel yaitu

2,433 > 1,645 serta tingkat signifikansi perputaran persediaan lebih kecil dibandingkan dengan tingkat signifikansi yang sudah ditetapkan yaitu 0,017 < 0,05, maka H0 ditolak artinya perputaran

persediaan secara parsial berpengaruh positif signifikan terhadap return on assets.

Berdasarkan hasil analisis tersebut dapat diperoleh hasil mengenai

pembahasan dari hasil analisis yang menggunakan analisis regresi linear sederhana dan analisis regresi linear berganda dari semua variabel yang diuji dengan menggunakan pengujian hipotesis baik dalam uji secara simultan (uji F) maupun uji secara parsial (uji t). Berikut ini adalah pembahasan dari hasil analisis: 1. Uji Secara Simultan (Uji F)

Hasil analisis dengan menggunakan regresi linier berganda menunjukkan bahwa perputaran kas, perputaran piutang, dan perputaran persediaan secara bersama-sama mempunyai pengaruh positif signifikan terhadap return on assets. Hal ini dapat dilihat pada tingkat signifikansi sebesar 0,000 dan hasil Fhitung lebih

besar dari Ftabel.

Berdasarkan koefisien determinasi (R2) menunjukkan bahwa kontribusi untuk variabel perputaran kas, perputaran piutang, dan perputaran persediaan sebesar 23,7%. Hal ini dapat disimpulkan bahwa kontribusi yang diberikan oleh variabel perputaran kas, perputaran piutang, dan perputaran persediaan terhadap return on assetscukup kecil karena koefisien determinasinya kurang dari 50%. Akan tetapi, dapat dijelaskan bahwa perputaran kas, perputaran piutang, dan perputaran persediaan secara simultan berpengaruh positif signifikan terhadap return on assets, sedangkan sisanya sebesar 76,3% dipengaruhi oleh variabel lain diluar model.

2. Uji Secara Parsial (Uji t)

Berdasarkan analisis regresi linier sederhana dan analisis regresi linier berganda akan dipaparkan penjelasan pengujian secara parsial (Uji t) mengenai bagaimana pengaruh setiap variabel bebas terhadap variabel terikat yaitu profitabilitas (ROA).

a. Pengaruh Perputaran Modal Kerja Bersih terhadap Profitabilitas

Berdasarkan analisis regresi linear sederhana menggunakan uji t menunjukkan bahwa perputaran

14 modal kerja bersih secara parsial

berpengaruh negatif signifikan terhadap return on assets. Pada tabel 2 dapat dilihat bahwa nilai koefisien dari perputaran modal kerja bersih bernilai negatif yaitu sebesar -0,161 dan nilai r2 sebesar 5,56% menunjukkan bahwa kontribusi yang diberikan oleh variabel perputaran modal kerja bersih dalam mempengaruhi profitabilitas cukup kecil. Jadi, dapat disimpulkan bahwa perputaran modal kerja bersih berpengaruh tidak positif signifikan terhadap return on assets.

Perputaran modal kerja bersih berpengaruh tidak positif signifkan terhadap profitabilitas. Hal ini disebabkan karena pada perusahaan manufaktur memiliki modal kerja yang tinggi sehingga aktivitas operasional perusahaan semakin meningkat. Hal ini berdampak pada beban dan biaya meningkat, sehingga mengurangi profitabilitas. Aktivitas operasional ini ditunjukkan ketika perusahaan melakukan pembelian bahan baku, maka akan meningkatkan produksi perusahaan sehingga membutuhkan karyawan yang lebih banyak serrta beban produksi lainnya yang lebih tinggi. Hal ini akan menyebabkan beban perusahaan semakin meningkat, sehingga profit yang dihasilkan digunakan untuk membayar beban tersebut.

b. Pengaruh Perputaran Kas terhadap Profitabilitas

Berdasarkan analisis regresi linear berganda menggunakan uji t menunjukkan bahwa perputaran kas berpengaruh negatif signifikan terhadap profitabilitas. Pada tabel 3 dapat dilihat bahwa nilai koefisien dari perputaran kas bernilai negatif yaitu sebesar -0,154 dan nilai r2 sebesar 18,57% menunjukkan

bahwa kontribusi yang diberikan oleh variabel perputaran kas dalam mempengaruhi profitabilitas cukup kecil. Hasil tersebut dapat disimpulkan bahwa perputaran kas berpengaruh tidak positif signifikan terhadap profitabilitas.

Perputaran kas berpengaruh tidak positif signifikan terhadap profitabilitas. Hal ini dikarenakan pada perusahaan manufaktur dalam menggunakan kas perusahaan tidak digunakan untuk kegiatan operasional perusahaan, tetapi digunakan dalam rangka memenuhi kebutuhan likuiditasnya, sehingga akan menurunkan profit perusahaan. Hal ini dapat ditunjukkan ketika perusahaan melakukan penjualan, tetapi hasil dari penjualan tersebut tidak digunakan untuk kegiatan operasional lagi, namun disimpan untuk memenuhi kebutuhan yang mendadak, sehingga profit perusahaan menurun.

c. Pengaruh Perputaran Piutang terhadap Profitabilitas

Berdasarkan analisis regresi linear berganda menggunakan uji t menunjukkan bahwa perputaran piutang berpengaruh positif signifikan terhadap profitabilitas. Pada tabel 3 dapat dilihat bahwa nilai koefisien dari perputaran piutang sebesar 0,176 dan nilai r2 sebesar 3,64% menunjukkan bahwa kontribusi yang diberikan oleh variabel perputaran piutang dalam mempengaruhi profitabilitas sangat kecil. Hasil tersebut dapat disimpulkan bahwa perputaran piutang secara parsial berpengaruh positif signifikan terhadap profitabilitas.

Perputaran piutang secara parsial berpengaruh positif terhadap profitabilitas.Hal ini disebabkan karena perusahaan manufaktur meskipun memiliki

15 banyak tagihan, namun

tagihan-tagihan tersebut dapat terbayarkan dengan baik. Jadi, perusahaan dalam mengelola piutangnya dengan baik sehingga perusahaan tersebut mampu melakukan penagihan piutang secara efisien. Dengan semakin efisien pengihan piutang yang dilakukan, maka akan mempengaruhi tingkat perputaran piutangnya yang semakin cepat sehingga keuntungan perusahaan akan semakin tinggi.

d. Pengaruh Perputaran Persediaan terhadap Profitabilitas

Berdasarkan analisis regresi linear berganda menggunakan uji t menunjukkan bahwa perputaran persediaan berpengaruh positif signifikan terhadap profitabilitas. Pada tabel 3 dapat dilihat bahwa niali koefisien dari perputaran persediaan sebesar 0,132 dan nilai r2 sebesar 5,06% menunjukkan bahwa kontribusi yang diberikan oleh variabel perputaran persediaan dalam mempengaruhi profitabilitas sangat kecil. Hasil tersebut dapat disimpulkan bahwa perputaran persediaan secara parsial berpengaruh positif signifikan terhadap profitabilitas.

Perputaran persediaan berpengaruh positif signifikan terhadap profitabilitas. Hal ini disebabkan karena pada perusahaan manufaktur dalam memproduksi barang ada penghematansehingga tidak terjadi pembengkakan biaya atas produksi barang tersebut. Hal ini akan terjadi keseimbangan antara penghematan dan biaya produksi yang timbul sehingga pengendalian persediaan semakin efisien. Dengan semakin efisien pengendalian persediaan tersebut maka akan meningkatkan profitabilitas perusahaan.

KESIMPULAN, KETERBATASAN DAN SARAN

Berdasarkan analisis regresi linear sederhana dan analisis regresi linear berganda dengan menggunakan pengujian hipotesis, maka dapat disimpulkan hasil dari analisis tersebut menunjukkan bahwa perputaran kas, perputaran piutang, dan perputaran persediaan secara simultan berpengaruh terhadap profitabilitas.

Berdasarkan pengujian hipotesis secara parsial menunjukkan bahwa (1) perputaran modal kerja bersih berpengaruh tidak positif signifikan terhadap profitabilitas. (2) Perputaran kas berpengaruh tidak positif signifikan terhadap profitabilitas. (3) Perputaran piutang secara parsial berpengaruh positif signifikan terhadap profitablitas. (4) Perputaran persediaan secara parsial berpengaruh positif signifikan terhadap profitabilitas.

Penelitian ini mempunyai keterbatasan dalam mempengaruhi hasil penelitian, diantaranya adalah sebagai berikut: (1) Penelitian ini menggunakan sampel pada tiga sektor perusahaan diantaranya perusahaan food and beverages, tekstil dan consumer goods yang terdaftar di Bursa Efek Indonesia. Namun, dengan adanya kriteria yang sudah ditentukan pada ketiga sektor tersebut hanya diperoleh sedikit perusahaan yang menjadi sampel penelitian. (2) Penelitian ini hanya menggunakan satu variabel terikat yaitu rasio profitabilitas dalam mempengaruhi variabel bebas. (3) Penelitian ini dalam mengukur perputaran modal kerja bersih menggunakan rumus modal kerja bersih sebagai pembanding yang diukur dengan menggunakan aktiva lancar dikurangi dengan hutang lancar. (4) Penelitian ini dalam memberikan hasil untuk variabel perputaran modal kerja bersih dan perputaran kas menunjukkan hasil yang berbeda dengan teori yang ada.

Berdasarkan hasil penelitian ini, peneliti memberikan saran bagi pihak-pihak yang menggunakan hasil dari penelitian ini untuk dijadikan referensi, diantaranya adalah sebagai berikut: (1)

16 Bagi peneliti selanjutnya, sebaiknya tidak

membatasi pada perusahaan food and beverages, tekstil dan consumer goods. Namun, dapat menggunakan sektor yang lain dari perusahaan manufaktur. (2) Bagi peneliti selanjutnya, sebaiknya menggunakan lebih dari satu rasio karena pada perusahaan manufaktur tidak hanya rasio profitabilitas yang menjadi ukuran dalam mempengaruhi variabel bebas. (3) Bagi peneliti selanjutnya, sebaiknya menggunakan rumus rata-rata modal kerja bersih sebagai pembanding dalam mengukur tingkat perputaran modal kerja bersih.(4) Bagi perusahaan sebaiknya memperhatikan manajemen modal kerja dan manajemen kas karena terbukti dalam penelitian ini mempengaruhi profitabilitas. DAFTAR RUJUKAN

Agus Sartono. 2010. Manajemen Keuangan Teori dan aplikasi. Edisi ke-4. Yogyakarta: BPFE.

Bambang Riyanto. 2012. Dasar-dasar Pembelanjaan Perusahaan. Edisi ke-4. Yogyakarta: BPFE.

I Gusti Ayu Putu dan Sayu Ketut Sutrisna Dewi. 2014. “Pengaruh Manajemen Modal Kerja Terhadap Tingkat Profitabilitas Pada Perusahaan Makanan dan Minuman Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2013”. Jurnal Ekonomi. Vol 3 (12). Pp 3522-3539.

I Made Sudana. 2011. Manajemen Keuangan Perusahaan Teori dan Praktik. Jakarta: Erlangga.

Iriani Susanto, dkk. 2014. “Perputaran Modal Kerja Terhadap Profitabilitas Perusahaan

Asuransi Yang Terdaftar Di Bursa Efek Indonesia”.Jurnal EMBA. Vol 2 (4). Pp 482-490.

Julkarnain. 2013. “Pengaruh Modal Kerja, Perputaran Modal Kerja, Perputaran Kas, dan Perputaran Piutang Terhadap Profitabilitas Perusahaan Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2011”. Jurnal Ekonomi.

Jumingan. 2006. Analisis Laporan Keuangan. Jakarta: Bumi Aksara. Kasmir. 2013. Analisa Laporan

Keuangan. Edisi ke-1. Jakarta: Rajawali Pers..

Nina Sufiana dan Ni Ketut Purnawati. 2013. “Pengaruh Perputaran Kas, Perputaran Piutang, Dan Perputaran Persediaan Terhadap Profitabilitas”.Jurnal Ekonomi. Vol 2 (4). Pp 451-468.

Subramanyam dan Wild, John. J. 2010. Analisis laporan Keuangan. Buku 2. Edisi ke-10. Jakarta: Salemba Empat.

Sutanto, J.E dan Yanuar Pribadi. 2012. “Efficiency of Working Capital on Company Profitability in Generating ROA (Case Studies in CV. Tools Box in Surabaya)”. Journal of Economics and Accountancy Ventura. Vol 15 (2).Pp289-304.