1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Kinerja perekonomian Indonesia menjadikan Indonesia menjadi salah satu emerging

market yang menarik untuk berinvestasi, menurut laporan yang dirilis Global Intelligence

Alliance (GIA) menyebutkan bahwa Indonesia masuk peringkat kelima setelah Brasil, India,

China, Rusia sebagai pasar teratas kategori emerging market utama dunia tahun 2012-2017.

Laporan Perspektif Bisnis di Emerging Market 2012-2017 tersebut menyebutkan bahwa,

Indonesia sebagai negara berkembang berhasil menarik investasi, 91% responden yang

disurvei oleh GIA menyatakan bahwa investasi di negara berkembang memiliki peluang besar

untuk berkembang lebih cepat.

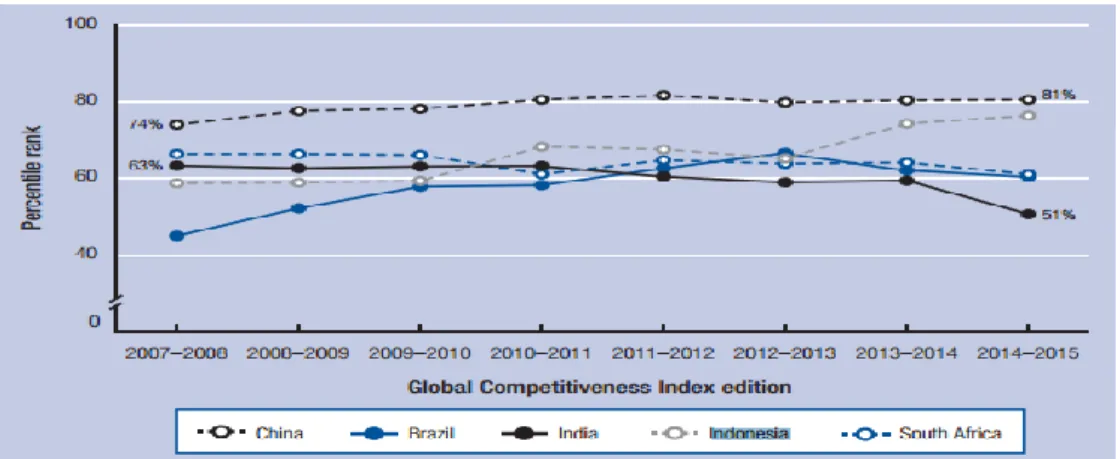

Hal yang sama juga dilihat dari Global Competitive Index yang melaporkan bahwa

peringkat Indonesia meningkat 4 peringkat pada Global Competitive Index tahun 2014-2015

di peringkat 34 dari total 144 negara. Pada gambar 1.1 terlihat bahwa Indonesia memiliki

pertumbuhan daya saing dari tahun ke tahun yang signifikan dibandingkan dengan negara lain

seperti China, India, Brazil, dan Afrika Selatan. Semakin membaiknya peringkat daya saing

Indonesia dibandingkan dengan negara lain menjadikan Indonesia semakin menarik sebagai

negara tujuan investasi, salah satunya sebagai tujuan investasi pasar modal.

2

Sumber: (World Economic Forum, 2014)

Animo masyarakat domestik dan asing untuk berinvestasi di pasar modal Indonesia

juga ikut meningkat. Pada gambar 1.2 menunjukan kontribusi investor asing dan pada Bursa

Efek Indonesia (BEI) tahun 2010-2015. Transaksi domestik pada Bursa Efek Indonesia

mengalami peningkatan, dengan peningkatan tertinggi terjadi pada tahun 2014 sebesar 59,42%.

Sedangkan pada investor asing peningkatan tertinggi terjadi pada tahun 2015 sebesar 43,21%.

Secara rata-rata kontribusi investor domestik di BEI dari tahun 2010 sampai dengan 2015

adalah sebesar 60,80%, sedangkan rata-rata kontribusi investor asing di BEI dari tahun 2010

sampai dengan tahun 2015 sebesar 39,19%..

Gambar 1.2. Kontribusi Investor Pada Bursa Efek Indonesia (BEI)

Sumber: (Otoritas Jasa Keuangan, 2016, diolah)

Dalam praktek penyelenggaraan pasar modal, ternyata terdapat sophisticated investors

dan naive investors (Hartono, 2014). Sophisticated investors merupakan investor-investor yang

mampu memahami dan menginterpretasikan informasi dengan cepat dan baik. Sedangkan,

naive investors yaitu investor-investor yang mempunyai kemampuan yang terbatas dalam

2010 2011 2012 2013 2014 2015 Asing 31.72 35.07 42.54 42.03 40.58 43.21 Domestik 68.28 64.93 57.46 57.97 59.42 56.79 0 20 40 60 80 100 120

3

mengartikan dan mengintepretasikan informasi yang diterima. Sangat besar kemungkinan

adanya ketidakmampuan naive investors tersebut membuat mereka melakukan perilaku

mengikuti yang lain. Sedangkan sophisticated investors tidak selalu canggih dalam setiap

pengambilan keputusan di pasar, ketika terdapat ketidakpastian pasar yang besar, maka

kemungkinan melakukan perilaku mengikut juga meningkat. Perilaku tersebut merupakan

cermin dari perilaku investor yang irrasional.

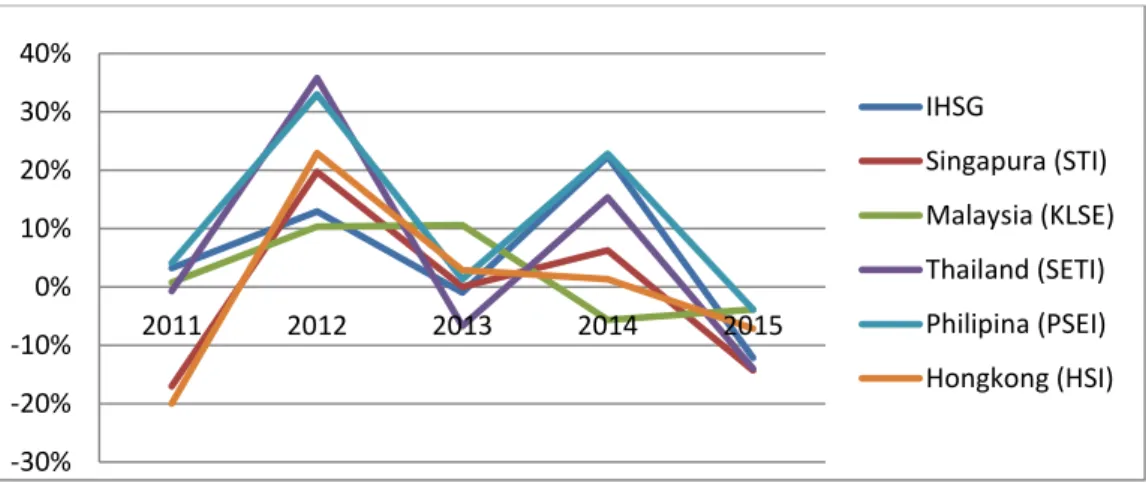

Perkembangan suatu negara dapat dilihat melalui pertumbuhan pasar modalnya. Bursa

Efek Indonesia (BEI) merupakan satu-satunya pasar modal di Indonesia. Gambar 1.2

menunjukkan perbandingan pertumbuhan beberapa indeks pasar modal secara tahunan di

kawasan ASEAN dari tahun 2011 hingga tahun 2015. Pasar modal dikawasan ASEAN tersebut

bergerak mengikuti pola yang hampir sama. Indeks Harga Saham Gabungan (IHSG) dalam

gambar tersebut merupakan salah satu indeks dengan pertumbuhan yang sangat tinggi

dibandingkan dengan indeks harga saham lainnya.

Gambar 1.3. Pertumbuhan Tahunan Indeks di ASEAN dan Hongkong

Sumber: (Otoritas Jasa Keuangan, 2016, diolah) -30% -20% -10% 0% 10% 20% 30% 40% 2011 2012 2013 2014 2015 IHSG Singapura (STI) Malaysia (KLSE) Thailand (SETI) Philipina (PSEI) Hongkong (HSI)

4

Dengan semakin berkembangnya perekonomian maka perusahaan semakin

membutuhkan dana untuk membiayai segala macam aktivitasnya. Pembiayaan ini akan

mengakibatkan perubahan struktur modal badan usaha. Ada dua alternatif utama pembiayaan

perusahaan yaitu perolehan utang baru atau peningkatan modal.

Pembiayaan selain utang dan peningkatan modal, yaitu dengan cara menjual saham atau

kepemilikan badan usaha. Metode ini bisa dilakukan dengan berbagai cara, antara lain dengan

menjual saham kepada investor tertentu (private placement) dan penawaran saham perdana

kepada publik (IPO).

Situasi pasar saham yang kondusif dapat dimanfaatkan dengan baik oleh

perusahaan-perusahaan untuk melakukan penawaran umum perdana (IPO). Nilai emisi IPO di Bursa Efek

Indonesia mengalami peningkatan dari tahun ke tahun, puncak nilai emisi IPO terbesar terjadi

pada tahun 2010 dengan nilai emisi Rp 29,51 Trilliun.

Agrawal dalam Kim (2014) menyebutkan bahwa terjadi fenomena underpricing pasca IPO

hampir diseluruh pasar modal dunia. Adanya fenomena underpricing tersebut menyebabkan

efek domino (pengikutan) yang timbul pada investor potensial pasca IPO. Penjelasannya

adalah yang menjadi dasar pertimbangan keputusan investor potensial IPO tidak hanya

informasi yang dimilikinya tetapi juga tindakan investor lain (Welch dalam Yong, 2007).

Adanya efek domino (pengikutan) yang timbul pada investor potensial pasca IPO dan

fenomena underpricing tersebut menyebabkan adanya perilaku herding. Herding merupakan

perilaku yang dilakukan oleh investor yang mengikuti keputusan investor lain atau mengikuti

konsesus pasar. Perilaku mengikut (herding) terjadi ketika pasar tidak transparan yaitu apabila

investor menjumpai adanya ketidakpastian sumber informasi publik dan menerima

5

Perilaku herding sangat mungkin terjadi pada pasca IPO. Investor tidak memiliki

informasi yang cukup terhadap kinerja perusahaan dan adanya fenomena underpricing,

sehingga cenderung berperilaku mengikuti konsesus pasar. Menurut Komulainen dalam

Narasanto (2012), perilaku herding pada umumnya terjadi pada pasar modal berkembang

(emerging market), informasi yang tidak cukup tersedia yang menjadi alasan utama mengapa

perilaku herding terjadi. Investor seakan tidak menggunakan rasionalitas dalam mengambil

keputusan di pasar. Seorang investor dapat melakukan keputusan menyesuaikan dengan

mayoritas investor lain atau konsensus pasar tanpa mempertimbangkan informasi yang tersedia

dan telah dimiliki (Christie and Huang, 1995).

Beberapa penelitian herding pasca IPO telah dilakukan dibeberapa negara, diantaranya

yang dilakukan oleh Yong (2011) mengukur perilaku herding pada pasar sekunder pasca IPO

di Malaysia dari tahun 2001 - 2009, hasilnya ditemukan bahwa terjadi perilaku herding pada

pasar sekunder pasca IPO di Malaysia.

Penelitian lain yang meneliti tentang herding pasca IPO dilakukan oleh Muema (2014),

penelitian tersebut mengukur perilaku herding pada pasar sekunder setelah IPO di Nairobi

Stock Exchange. Hasilnya secara simultan tidak ditemukan perilaku herding pada

saham-saham IPO di Nairobi Stock Exchange tetapi secara parsial ditemukan perilaku herding pada

lima saham yaitu Scan Group Limited, Eveready Limited, Safaricom limited, Centum

Investment Company Limited dan CIC Insurance Group Ltd.

Berdasarkan penelitian sebelumnya yang dilakukan oleh Yong (2011) dan Muema

(2014) terdapat gap dari hasil penelitian yang telah dilakukan. Di Malaysia tampak perilaku

herding pasca IPO sedangkan di Nairobi Stock Exchange (Afrika Barat) secara simultan tidak

tampak perilaku herding pasca IPO, perilaku herding tampak pada lima saham saja. Penelitian

saham-6

saham IPO pada periode 2005-2015. Kemungkinan adanya perilaku herding pada investor

sangat mungkin terjadi karena Indonesia adalah salah satu bagian dari negara pasar modal

berkembang (emerging market) pada saat ini. Penelitian mengenai herding pada saham pasca

IPO menarik dilakukan di Indonesia melihat adanya efek domino (pengikutan) dan fenomena

underpricing yang terjadi pada pasca IPO. Sehingga penelitian ini akan menguji perilaku herding pasca penerbitan saham perdana pada periode 2005-2015 di Bursa Efek Indonesia.

1.2 Rumusan Masalah

Pendeteksian perilaku herding pada suatu pasar modal dibutuhkan untuk melihat

kerasionalan dari para investor di beberapa fenomena yang terjadi di pasar modal. Fenomena

yang akan dibahas pada penelitian ini adalah pada saat fenomena underpricing. Ketika para

investor melakukan pengabaian terhadap keyakinan dan informasi yang mereka miliki sendiri

kemudian lebih memilih untuk mengikuti konsensus pasar (irrational) maka harga yang terjadi

di pasar akan terdorong menjauhi harga keseimbangannya (Christie and Huang, 1995). Hal

tersebut menunjukkan bahwa perilaku herding yang dilakukan oleh para investor tidak dapat

diprediksi dan kemungkinan para investor dapat terdesak untuk melakukan transaksi pada

harga yang tidak efisien.

Berdasarkan rumusan masalah tersebut dan studi berbagai literatur terkait pada bagian

latar belakang, penelitian ini mencoba menjawab pertanyaan menyangkut perilaku herding

pada penerbitan saham perdana di pasar sekunder pasca IPO di Indonesia.

1.3 Pertanyaan Penelitian

Apakah terjadi perilaku herding pasca penerbitan saham perdana di Bursa Efek Indonesia?

7

Berdasarkan rumusan masalah dan pertanyaan penelitian, maka penelitian ini ditujukan

untuk mendeteksi adanya perilaku herding pasca penerbitan saham perdana di Bursa Efek

Indonesia.

1.5 Manfaat Penelitian

Dengan dibuatnya penelitian ini diharapkan pembaca mendapatkan pemahaman yang

lebih dalam terhadap behavioral finance terutama perilaku herding dalam berinvestasi,

khususnya investor di pasar modal Indonesia, sehingga dapat menjadi pertimbangan dalam

mengambil keputusan investasi. Penelitian ini dapat memberikan manfaat pada berbagai

kalangan.

1. Untuk kalangan investor baik institusi maupun individual akan lebih mempertimbangkan

faktor perilaku sesama investor dalam mengambil keputusan investasi. Untuk pedagang

perantara (broker), sebagai perantara produk investasi, dapat lebih memahami perilaku

investor sehingga dapat menerapkan strategi penjualan yang lebih efektif. Sedangkan untuk

emiten, sebagai perusahaan yang melakukan penawaran perdana (IPO), dapat memakai

penelitian ini untuk mempertimbangkan timing IPO yang dapat memberikan hasil yang

optimal.

2. Untuk kalangan akademisi, diharapakan penelitian ini dapat menjadi sumber inspirasi dan

data bantuan dalam membuat penelitian tentang perilaku investor.

1.6 Lingkup Penelitian

Dalam melakukan penelitian ini, peneliti menentukan beberapa batasan penelitian.

Penelitian ini akan dilakukan melalui pemanfaatan data sekunder yang berkaitan dengan judul

seperti perilaku herding dan data pasar modal. Data saham yang akan diperhitungkan dalam

8

perdana di pasar sekunder pada Bursa efek Indonesia pada tahun 2005-2015. Pembahasan

dalam penelitian ini mengacu pada fenomena underpricing pada saat pasca IPO.

1.7 Sistematika Penulisan

Tesis ini akan dijabarkan menjadi lima bab dengan susunan sebagai berikut:

BAB 1 : PENDAHULUAN

Pada bab pendahuluan memuat beberapa bagian yang terdapat dalam penelitian ini,

yaitu latar belakang masalah, rumusan masalah penelitian, tujuan penelitian,

lingkup penelitian, manfaat penelitian, dan sistematika penelitian.

BAB 2 : LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

Pada bab ini diuraikan tentang penjelasan dan pembahasan secara rinci mengenai

teori dan konsep serta berbagai hasil penelitian-penelitian terdahulu. Selain itu,

terdapat penjelasan mengenai pengembangan hipotesis yang berasal dari

variabel-variabel yang diteliti dalam penelitian ini.

BAB 3 : METODE PENELITIAN

Bab ini menjelaskan metode penelitian yang menjadi acuan analisis ilmiah yang

terdiri dari populasi dan sampel penelitian, metode pengumpulan data, definisi

operasional, dan metode pengujian hipotesis yang digunakan dalam mewujudkan

hasil penelitian.

BAB 4 : ANALISIS DATA

Pada bab ini berisi tentang deskripsi sampel, analisis deskriptif, hasil regresi,

pengujian hipotesis atas hipotesis yang telah dibangun dalam penelitian ini, serta

pembahasan mengenai perbandingan dengan jurnal penelitian lain dalam topik

9

BAB 5 : PENUTUP

Pada bab ini berisikan tentang penutup dari penulisan penelitian yang terdiri

dari kesimpulan, keterbatasan penelitian, dan saran-saran bagi penelitian