PENGARUH KENAIKAN TINGKAT SUKU BUNGA PINJAMAN BANK TERHADAP JUMLAH KREDIT PADA BANK SINARMAS

(Studi Kasus PT. Bank Sinarmas Tbk)

Oleh: Natalia Jeifi Imon

Jurusan Manajemen, Program Studi Sarjana Manajemen Raflin Hinelo

Moh. Agussalim Monoarfa ABSTRAK

Kenaikanharga BBM diikuti oleh kenaikan harga jasa dan barang-barang yang lain di masyarakat. Hal ini menyebabkan tingkat inflasi di Indonesia mengalami kenaikan dan semakin mempersulit kondisi ekonomi masyarakat.Bank merupakan salah satu alternatife bagi masyarakat dalam rangka pemenuhan kebutuhan sandang, pangan, dan papan bahkan industry kecil dan menengah sudah banyak yang menggunakan jasa dari bank untuk memperoleh modal yang lebih guna menunjang hasil produksi dari industry tersebut hal ini sangat berkaitan dengan pengkreditan (peminjaman modal), diantaranya Bank Sinarmas yang di kelolah oleh swasta. Adanya Kenaikan tingkat suku bunga pada Bank Sinarmas baik langsung maupun tidak langsung akan membawa dampak terhadap nasabah yang akan melakukan kredit.Pengaruh Tingkat Suku Bunga pinjaman terhadap jumlah kredit PT. Bank Sinarmas, Tbk sebesar 24%. dan sisanya 76% dipengaruhi oleh faktor-faktor lain yang tidak termasuk dalam penelitian ini.

PENDAHULUAN

Kenaikan harga BBM diikuti oleh kenaikan harga jasa dan barang-barang yang lain di masyarakat. Hal ini menyebabkan tingkat inflasi di Indonesia mengalami kenaikan dan semakin mempersulit kondisi ekonomi masyarakat.

Kebijakan yang di ambil oleh pemerintah dalam mengatasi persoalan di atas yaitu dengan cara mestabilkan perekonomian nasional, salah satu caranya yaitu dengan menggunakan jasa Bank.

Bank merupakan salah satu lembaga keuangan yang menyediakan sumber dana dan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran serta peredaran uang dalam masyarakat. Oleh karena itu, usaha bank akan selalu dikaitkan dengan masalah uang yang merupakan barang dagangan utama.

Dewasa ini bank merupakan salah satu alternatife bagi masyarakat dalam rangka pemenuhan kebutuhan sandang, pangan, dan papan bahkan industry kecil dan menengah sudah banyak yang menggunakan jasa dari bank untuk memperoleh modal yang lebih guna menunjang hasil produksi dari industry tersebut hal ini sangat berkaitan dengan pengkreditan (peminjaman modal).

Adanya kenaikan tingkat suku bunga pada bank-bank umum akan mempengaruhi peran intermediasi dunia perbankan dalam perekonomian Indonesia. Kenaikan tingkat suku bunga pada bank-bank umum baik langsung maupun tidak langsung akan membawa dampak terhadap nasabah yang akan melakukan kredit.

Suku bunga ini sendiri ditentukan oleh, dua kekuatan, yaitu : penawaran tabungan dan permintaan investasi modal (terutama dari sektor bisnis). Tabungan adalah selisi antara pendapatan dan konsumsi. Bunga pada dasarnya berperan sebagai pendorong utama agar masyarakat bersedia menabung. Jumlah tabungan akan ditentukan oleh tinggi rendahnya tingkat bunga. Semakin tinggi suku bunga, akan semakin tinggi pula

minat masyarakat untuk menabung. Dansebaliknya. Tinggi rendahnya penawaran dana investasi ditentukan oleh tinggi rendahnya suku bunga tabungan masyarakat.

Adapun Sistem dan Sifat Perhitungan Suku Bunga, sebagai Berikut:

a. Sistem bunga flat. Sistem perhitungan suku bunga yang mengacu pada pokok hutang awal, angsuran pokok hutang dan bunga tetap sama setiap bulannya. Misalnya, angsuran tiap bulan Rp. 1000,-00 terdiri dari pokok hutang Rp. 750.00,- dan bunga Rp. 250.00,- sistem ini biasanyadipakai untuk angsuran barang-barang konsumsi, seperti peralatan rumah tangga, peralatan elektronik atau mobil.

b. Sistem bunga efektif. Sistem perhitungan suku bunga yang menjangkau pada hutang tersisa, porsi angsuran pokok dan bunganya berbeda setiap bulan. Meskipun jumlah angsurannya tetap, porsi bunga pada sistem ini dimasa-masa awal akan sangat besar, sedangkan porsi hutang pokok akan sangat kecil. Sistem perhitungan ini adalah kebalikan dari sistem flat.

Sifat Perhitungan Suku Bunga:

a. Fixed. Perhitungan suku bunga yang bersifat tetap selama periode tertentu atau selama masa kredit.

b. Floating. Perhitungan suku bunga yang bersifat mengambang, dapat berubah setiap waktu saat bergantung kondisi pasar.

Dalam praktiknya dilapangan, biasanya sistem dan sifat perhitungan suku bunga mengalami kombinasi-kombinasi. Misalnya, kombinasi sistem flat dan fixed atau sistem efektif dan floating. Kombinasi flat-fixed, artinya sistem bunga akan memakai sistem flat dan bersifat fixed atau tetap selama masa kredit.

Seperti dijelaskan di atas, bahwa untuk menetukan besar kecilnya suku bunga simpanan dan pinjaman sangat dipengaruhi oleh keduanya, artinya baik bunga simpanan dan bunga pinjaman saling mempengaruhi.

factor-faktor utama yang mempengaruhi besar kecilnya penetapan suku bunga secara garis besarsebagai berikut:

1. Kebutuhandana, apabila bank kekurangandana(jumlah simpanan sedikit), sementarapermohonanpinjamanmeningkat, maka yang dilakukanoleh bank agar kebutuhandanatersebutcepatterpenuhidenganmeningkatkansukubungasimpanan. Dengan meningkatnya suku bunga simpanan akan menarik nasabah untuk menyimpan dananya di bank.

2. Kebijakan pemerintah, dalam arti baik untuk bunga simpanan maupun bunga pinjaman kita, tidak boleh melebihi bunga yang sudah ditetapkan oleh pemerintah.

3. Target laba yang diinginkan, merupakan besarnya keuntungan yang diinginkan oleh bank. Jika laba yang diinginkan besar, maka bunga pinjaman ikut besar dan demikian pula sebaliknya.

4. Jangka waktu, semakin panjang jangka waktu pinjaman, maka akan semakin tinggi bunganya. Hal ini disebabkan besarnya kemungkinan resiko dimasa mendatang.

5. Kualitas jamina semakin liquid jaminan yang diberikan, maka semakin rendah bunga kredit yang dibebankan.

6. Reputasi perusahaan, reputasi perusahaan atau bonafiditas perusaahn yang akan memperoleh kredit juga sangat menentukan tingkat suku bunga yang akan dibebankan nantinya, karena biasanya perusahaan yang bonafid kemungkinan resiko kredit macet dimasa mendatang relatif kecil dan sebaliknya.

( X ) ( Y )

7. Produk yang kompetitif, maksudnya adalah produk yang dibiayai kredit tersebut laku dipasaran. Untuk produk yang kompetitif, bunga kredit yang diberikan relatif rendah dibandingkan dengan produk yang kurang kompetitif.

8. Hubungan baik, dalam praktiknya pihak bank menggolongkan nasabahnya menjadi dua yaitu nasabah utama (primer) dan nasabah biasa (sekunder). Penggolongan ini didasarkan kepada keaktifan serta loyalitas nasabah yang bersangkutan terhadap Bank. Nasabah utama biasanya mempunyai hubungan yang baik dengan pihak bank, sehingga dalam penentuan suku bunganya pun berbeda dengan nasabah biasa.

9. Persaingan, dalammemperebutkandanasimpanan, makadisampingfaktorpromosi, yang paling utamapihakperbankanharusmemperhatikanpesaingJangkawaktu, semakinpanjangjangkawaktupinjaman, makaakansemakintinggitinggibunganya, halinidisebabkanbesarnyakemungkinanresiko di masamendatang.

Dalam pelaksanaannya, menggunakan metode kuantitatif. Hal ini disebabkan pada sasaran penelitian yang mengukur pengaruh antar variabel yang diangkat dalam penelitian kali ini, meliputi variabel bebas (X) dan variabel terkait (Y). Variabel bebas (X)pada penelitian ini adalah Kenaikan tingkat suku bunga sedangkan variabel terkaitnya (Y) adalah Jumlah kredit Melalui metode ini, maka dapat dilihat masalah yang akan diteliti pada masing-masing variabel, baik variabel X (Independent Variabel) sebagai variabel bebas maupun variabel Y (Dependent Variabel) sebagai vaiabel terikat dengan desain sebagai berikut

HASIL PENELITIAN DAN PEMBAHASAN

Tujuan dari penelitian ini adalah untuk mengetahui Pengaruh Tingkat Suku Bunga terhadap Jumlah Kredit PT. Bank Sinarmas, Tbk. Alat analisis yang digunakan adalah Analisis Regresi Sederhana melalui SPSS (Statistical Product Service Solution).

Berdasarkan data sekunder yang diperoleh dari Laporan Keuangan PT. Bank Sinarmas, melalui Idx.Co.id didapatkan informasi tentang Tingkat Suku Bunga Tahun 2007-2012 sebagai berikut:

Data Tingkat Suku Bunga, PT. Bank Sinarmas, Tbk Tahun 2008-2012

TAHUN Tingkat SukuBunga

2008 9.98% 2009 9.96% 2010 9.87% 2011 9.84% 2012 9.98% (Sumber : Idx.co.id)

Dari trend Tingkat Suku Bunga di atas, terlihat bahwa Tingkat Suku Bunga PT. Bank Sinarmas, Tbk selama tahun 2008-2012 mengalamipenurunandaritahun 2009 sampaidengantahun 2011, kecualipadatahun 2012 Tingkat Suku Bunga PT. Bank Sinarmas mengalami kenaikan. Pada tahun 2008 Perputaran Tingkat Suku Bunga menjadi sebesar 9.98%, selanjutnya pada tahun 2009 mengalami penurunan menjadi 9.96%, penurunan ini sampai pada tahun 2011, dan selanjutnya pada tahun Tingkat Suku Bunga PT. Bank Sinarmas, Tbk. Menjadi sebesar 9.98% .

Adapun perkembangan Tingkat SukuBunga di atas dapat dilihat pada grafik 4.2.1 berikut:

Grafik 4.2.1

Perkembangan Tingkat Suku Bunga 2008-2012 PT. Bank Sinarmas, Tbk

Berdasarkan data sekunder yang diperoleh dari PT. Bank Sinarmas, Tbk, melalui media internet (idx.co.id) diperoleh informasi tentang Jumlah Kredit sebagai berikut :

Data Jumlah Kredit PT. Bank Sinarmas, Tbk Tahun 2008-2012 (Dalam Jutaan) Tahun JumlahKredit 2008 4,329,596 2009 5,401,467 2010 7,231,529 2011 10,322,887 2012 10,448,855

(Sumber :Data Idx.co.id Diolah) 9.75% 9.80% 9.85% 9.90% 9.95% 10.00% 2008 2009 2010 2011 2012

Suku Bunga

Dari perkembangan Jumlah Kreditdi atas, terlihat bahwa Jumlah Kredit mengalami peningkatan dari tahun ke tahun. Dimana pada tahun 2008 Jumlah Kredit sebesar 4,329,596 dan seterusnya naik sampai pada tahun 2012 menjadi 10,448,855, Jumlah Kredit ini disebabkan oleh beberapa hal:

1) kebutuhandanaolehmasyarakatuntukberbagaikebutuhan. 2) Kepercayaan nasabah terhadap bank tersebut.

3) Pelayanan yang baik terhadap nasabah dan Proses yang cepat.

Hasil pengujian hipotesis menunjukkan persamaan ŷ = -1044.682 + 108.558X yang telah teruji keberartiannya pada tingkat signifikan = 5% (0,05). Hal ini menunjukkan nilai constant variabel y (Jumlah Kredit) sebesar -1044.682 Sedangkan nilai koefisien regresi sebesar 108.558X menunjukkan bahwa setiap peningkatan satu satuan variabel Tingkat Suku Bunga dapat mempengaruhi Jumlah Kreditdengan anggapan bahwa variabel bebas lainnya konstan.

Persamaan regresi linier sederhana di atas, dapat dilihat pada hasil SPSS sebagai berikut: Coefficienta Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1. (Constant) 2. Suku_Bunga -1044.682 1101.894 -.948 .413 108.558 111.412 .490 .974 .402

Koefisien Determinasi ( R Square )

Koefisien Determinasi mencerminkan seberapa besar sumbangan pengaruh perubahan variabel independen dalam menjalankan perubahan pada variabel dependen secara bersama-sama, dengan tujuan untuk mengukur kebenaran dan kebaikan hubungan antar variabel dalam model yang digunakan. Untuk mengetahui pengaruh Tingkat Suku Bunga terhadap Jumlah Kredit, PT. Bank Sinarmas, Tbk, dapat dilihat pada Koefisien determinasi (R Square)

Model Summaryb

Mencermati tabel 4.2.6 di atas, diketahui bahwa pengaruh Tingkat Suku Bunga terhadap Jumlah Kredit, PT. Bank Sinarmas, Tbk dapat dilihat pada kolom R Square yakni sebesar 0.240 atau 24%. Hal ini menunjukkan bahwa pengaruh Tingkat Suku Bunga terhadap Jumlah Kredit PT. Bank Sinarmas, Tbk sebesar 24% dan sisanya sebesar 76% dipengaruhi oleh faktor-faktor lain yang tidak termasuk dalam penelitian ini. Faktor lain yang mempengaruhi Jumlah Kredit PT. Bank Sinarmas, Tbk tersebut bisa dipengaruhi oleh rasio-rasio keuangan lainnya seperti rasio likuiditas, serta bisa dipengaruhi oleh kebijakan pemerintah.

Berdasarkan tujuan penelitian yang telah ditetapkan pada bab sebelumnya yakni untuk mengetahui pengaruh Tingkat Suku Bunga terhadap Jumlah Kredit PT. Bank Sinarmas, Tbk, maka peneliti akan melakukan uji hipotesis dengan menggunakan uji t.Uji tdilakukan untuk membandingkan antarat hitung dengan t tabel pada taraf signifikan () = 0.05, berdasarkan uji dua sisi (two tailed test) dengan kriteria sebagai berikut :

Model R R Square Adjusted R

Square Std. Error of the Estimate

H0 = Tingkat Suku Bunga tidak berpengaruh terhadap Jumlah Kredit, PT. Bank

Sinarmas, Tbk.

H1 = Tingkat Suku Bunga berpengaruh terhadap Jumlah Kredit, PT. Bank

Sinarmas, Tbk.

Jika t hitung ≤ t tabel :H0 diterima atau H1ditolak.

Jika t hitung ≥ t tabel :H0 ditolak atau H1diterima.

Sementara nilai t hitung dari koefisien (b1) hasil analisis regresi dapat diikhtisarkan

uji dua sisi dan derajat kebebasan (df) = 2.776. Perbandingan antara t hitung dan t tabel

dari koefisien regresi (b1) dapat dilihat pada tabel 4.5 berikut :

Perbandingan antara t hitung dan ttabel dari koefisien regresi Pengaruh Tingkat Suku

Bunga Pinjaman Terhadap Jumlah KreditPT. Bank Sinarmas, Tbk Tahun 2008 -2012

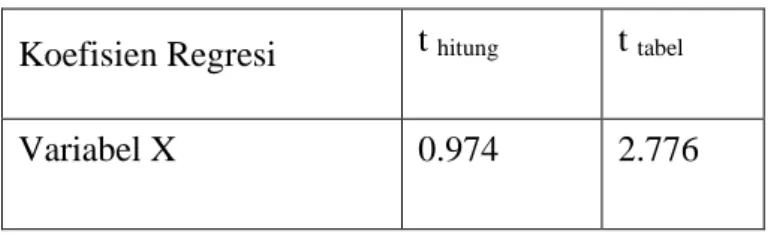

Koefisien Regresi t hitung t tabel

Variabel X 0.974 2.776

Dari tabel di atas diketahui bahwa nilai t hitung variabel X lebih kecil dari nilai t tabel yaitu 0.974 < 2.776, Dengan demikian H0diterima dan H1 ditolak. Hal ini berarti

Tidak terdapat pengaruh Suku bunga terhadap Jumlah Kredit PT. Bank Sinarmas, Tbk. Setiap kegiatan usaha perbankan meliputi tiga kegiatan, yaitu menghimpun dana, menyalurkan dana dan jasa lainnya dimana kegiatan menghimpun dana berupa mengumpulkan dana dari masyarakat dalam bentuk simpanan giro, tabungan dan deposito, semuanya itu diberikan balas jasa yang menarik berupa bunga. Dan kegiatan menyalurkan dana berupa pemberian pinjaman kepada masyarakat yang membutuhkan dana.

Beberapa pendapat mengenai suku bunga antara lain sebagai berikut : Menurut Nopirin (2002) mendefinisikan Suku Bunga adalah pinjaman yang diterima dan merupakan imbalan bagi pemberi pinjaman atas investasinya. Suku Bunga merupakan

sebuah harga yang menghubungkan maka tingkat suku bunga ditentukan oleh interaksi antara permintaan dan penawaran uang.

Kredit ialah penyediaan uang atau tagihan-tagihan yang dapat disamakan dengan itu berdasarkan persetujuan pinjam-meminjam antara bank dan lain pihak dalam hal, pihak peminjam berkewajiban untuk mengembalikan sejumlah uang yang dipinjam beserta bunganya sesuai dengan kesepakatan (Thomas Suyatno, 2007). Kredit adalah semua jenis pinjaman yang baru dibayar kembali bersama bunganya oleh peminjam sesuai dengan perjanjian yang telah disepakati.

Dalam pengujian hipotesis penelitian ini, hasilnya menunjukkan bahwa H0 yang

diuji diterima dan sebaliknya penelitian H1 yang diajukan ditolak. Hal ini terlihat dari

hasil t hitung lebih kecil dari t tabel. Adapun hipotesis yang diajukan adalah tidak terdapat

pengaruh Tingkat Suku Bunga terhadap Jumlah Kredit PT. Bank Sinarmas, Tbk. Hasil pengujian hipotesis menunjukkan bahwa persamaan ŷ= -1044.682 + 108.558X yang telah teruji keberartiannya pada = 0.05.Hal ini menunjukkan nilai constant sebesar -1044.682merupakan nilai dari variabel Tingkat Suku Bunga. Sedangkan nilai koefisien regresi sebesar 108.558 menunjukkan bahwa setiap peningkatan satu satuan variabel Tingkat Suku Bunga dapat mempengaruhi Jumlah Kredit dengan anggapan bahwa variabel bebas lainnya konstan. Variabel-variabel lain yang dapat mempengaruhi Jumlah Kredit, PT. Bank Sinarmas, Tbk bisa dipengaruhi oleh rasio-rasio keuangan lainnya seperti rasio likuiditas. Serta bisa dipengaruhi oleh kebijakan pemerinatah.

Berdasarkan hasil estimasi model persamaan regresi yang telah dilakukan, diperoleh nilai koefisien determinasi (R Square) sebesar 0.240 Nilai ini menunjukkan bahwa pengaruh Tingkat Suku Bunga terhadap Jumlah Kredit PT. Bank Sinarmas, Tbk sebesar 24% dan sisanya dipengaruhi oleh faktor lain yang tidak termasuk dalam penelitan ini.

SIMPULAN

Berdasarkan hasil analisis dan pembahasan dapat ditarik kesimpulan sebagai berikut:

1. Terdapat hubungan antara Tingkat Suku Bunga terhadap Jumlah Kredit PT. Bank Sinarmas, Tbk. Dimana suku bunga simpanan dan pinjaman sangat dipengaruhi oleh keduanya artinya baik bunga simpanan dan bunga pinjaman saling mempengaruhi. 2. Hasil uji hipotesis (uji t) dalam penelitian ini bahwa tidak terdapat pengaruh antara

variabel Tingkat Suku Bunga terhadap Jumlah Kredit PT. Bank Sinarmas, Tbk dengan membandingkan PValue pada table Coefficienta menghasilkan persamaan

regresi linier sederhanŷ= -1044.682 + 108.558X. Adapun besar koefisien determinan (R Square) adalah sebesar 24% dan sisanya sebesar 76% dipengaruhi oleh faktor-faktor lain yang tidak termasuk dalam penelitian.

SARAN

Berdasarkan kesimpulan di atas dapat diberikan beberapa saran sebagai berikut: 1. Diharapkan PT. Bank Sinarmas, Tbk dapat menjaga tingkat suku bunga dan

menjaga dan meningkatkan juga mempertahankan loyalitas para nasabah kredit. 2. Meskipun hasil penelitian menunjukkan adanya hubungan sebesar 24% antara

Tingkat Suku Bunga terhadap Jumlah Kredit PT. Bank Sinarmas, Tbk. Perusahaan juga harus dapat mempertimbangkan faktor–faktor lain yang dapat mempengaruhi Jumlah kredit. Faktor lain yang mempengaruhi Jumlah Kredit, PT. Bank Sinarmas, Tbk tersebut bias dipengruhi oleh antaranya kebijakan pemerintah

DAFTAR PUSTAKA

Augusty ferdinand. 2006. Metode penelitian manajemen : pedoman penelitian untuk penulisan skripsi, tesis, dan disertasi ilmu manajemen. Semarang :badan penerbit universitas diponegoro.1

Arikunto, 2010.Prosedur penelitian : suatu pendekatan praktek. Jakarta, rineka cipta revisi 2010.

Buletin ekonomi moneter dan perbankan, vol.1, no. 1.Juli. Bank indonesia. Hal. 36-44 Dahlan Slamat. 2005. Manajemen lembaga keuangan, kebijakan moneter dan

perbankan Edisi Kelima. Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia

Hanafi, M. Mamduh, 2005,Manajemen Keuangan, Edisi 2001/2004/2005,Cetakan Pertama, Penerbit : UPP AMP YKPN, Yogyakarta.

Http://www.masbied.com/2010/11/21/faktor-faktor-yang mempengaruhi besar kecilnya-penetapan-suku-bunga

Http://ukierhary.wordpress.com/2012/05/04/sumber dana bank/ Kasmir. 2004. Bank dan lembaga keuangan lainnya. Edisi keenam.

Jakarta: pt raja grafindo persada.

Kasmir. 2002. Manajemen perbankan. Jakarta: pt. Raja grafindo persad

Nopirin, phd., 2002. Ekonomi moneter.Buku satu.Edisi ketiga. Yogyakarta

Sigit Triandaru dan Totok Budisantoso. 2006. Bank dan lembaga keuangan lain, Edisi 2. Jakarta : selemba Empat

Sugiyono, 2008.Metode Penelitian Kuantitatif, Kualitatif dan R&G. Bandung : Alfabeta

Sutojo, Siswanto. 2000. Strategi Manajemen Kredit Bank Umum. Jakarta: PT Damai Mulia Mustika.

Tatang S. Herisman, 2004, Transaksi Operasional BankKonvensional,Bandung : Politeknik Pajajaran.

Www.anneahira.com/suku-bunga.htm