103

KOMPARASI PORTOFOLIO OPTIMAL MENGGUNAKAN METODE SINGLE

INDEX MODEL (SIM) DAN CONSTANT CORRELATION MODEL (CCM) PADA

PERUSAHAAM INDEKS MNC 36 PERIODE NOVEMBER 2017 – APRIL 2018

Sovianti Andria

1, Doni Stiadi

1 1)Fakultas Ekonomi dan Bisnis, Universitas Lambung Mangkurat, Banjarmasin.

Abstrak

Penelitian ini memiliki tujuan yaitu untuk mengetahui apa saja kombinasi sekuritas yang bisa membentuk suatu portofolio yang optimal dengan menerapkan metode Single Index Model (SIM) dan metode Constant Correlation Model (CCM), untuk menganalisa perbedaan dari nilai return yang optimal yang akan dibentuk dengan menerapkan metode Single Index Model (SIM) dan metode Constant Correlation Model (CCM). Suatu portofolio dikatakan optimal apabila suatu portofolio tersebut memiliki kombinasi suatu return dan suatu risiko terbaik. Semua portofolio optimal yang terbentuk dengan menggunakan metode Single Index Model (SIM) memperoleh hasil return portofolio sebesar 2% dan memperoleh risiko portofolio sebesar 8%, dan untuk metode Constant Correlation Model (CCM) memperoleh hasil return portofolio sebesar 34% dan memperoleh risiko portofolio sebesar 1%.

Kata Kunci : Portofolio Optimal, Single Index Model, Constant Correlation Model, MNC 36.

Abstract

This study aims to find out what are the combinations of securities that can form an optimal portfolio by applying the Single Index Model (SIM) method and the Constant Correlation Model (CCM) method, to analyze differences from the optimal return value that will be formed by applying the Single Index Model (SIM) method and the Constant Correlation Model (CCM) method, to analyze differences in the optimal risk value that will be formed by applying the Single Index Model (SIM) method and the Constant Correlation Model (CCM) method. A portfolio is said to be optimal if a portfolio has a combination of a return and a best risk. All optimal portfolios formed using the Single Index Model (SIM) method obtain a portfolio return of 2% and obtain a portfolio risk of 8%, and for the Constant Correlation Model (CCM) method to obtain a portfolio return of 34% and obtain a portfolio risk of 1%.

Keywords : Portfolio Optimal, Single Index Model, Constant Correlation Model, MNC 36. Hal. 103-110

http://ppjp.ulm.ac.id/journal/index.php/jsmk

104

PENDAHULUAN

Investasi merupakan penanaman modal yang dilakukan oleh investor melalui pembelian sejumlah saham yang biasanya berjangka waktu lama dengan harapan investor akan memperoleh keuntungan dari kenaikan harga saham di masa yang akan datang. Investasi dilakukan dengan beberapa proses, proses investasi dilakukan untuk mengetahui bagaimana seharusnya seorang investor membuat atau mengambil keputusan dalam berinvestasi. Investor sering dihadapkan pada permasalahan ketidak pastian ketika harus memilih saham-saham yang dibentuk menjadi portofolio pilihannya, hal tersebut terjadi dikarenakan banyaknya pilihan saham-saham yang terdapat pada kumpulan portofolio. Indeks saham yang digunakan dalam penelitian ini adalah indeks MNC 36. Indeks ini berisikan 36 saham yang dipilih berdasarkan kriteria-kriteria dari indeks MNC 36 sendiri. Dalam penelitian ini indeks MNC 36 berisikan 36 saham diantaranya

AALI, ADRO, AGRO, AKRA, ASII, BBCA, BBNI, BBRI, BBTN, BJTM, BMRI, BNII, BRPT, BSDE, GGRM, INDF, INDY, ITMG, JSMR, LINK, LSIP, MAPI, MEDC, MNCN, PNBN, PPRO, PTBA, PTPP, PWON, SMRA, SSMS, TLKM, TPIA, UNTR, WIKA, WSKT.

Para investor dan calon investor yang berinvestasi ataupun yang ingin berinvestasi pada sekuritas yang terapat didalam indeks MNC 36 tidak terlepas dari dua faktor penting dalam berinvestasi. Dua faktor penting itu ialah return yang didapat dari berinvestasi dan juga risiko yang didapat dari berinvestasi. Pada dasarnya para investor selalu menginginkan tingkat return yang didapat tinggi, sedangkan untuk tingkat risiko yang didapat rendah.

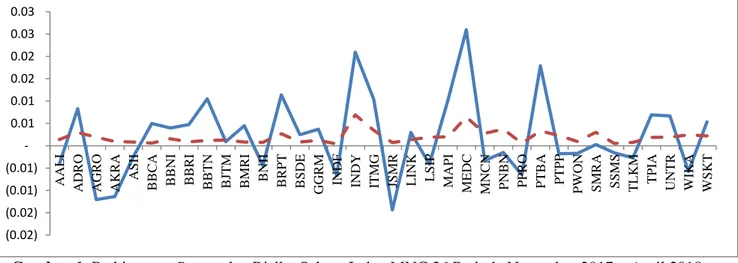

Berikut merupakan grafik perhitungan tingkat return dan risiko dari beberapa contoh saham yang disajikan pada gambar 1 beriut ini.

Gambar 1. Perhitungan Return dan Risiko Saham Index MNC 36 Periode November 2017 – April 2018.

Sumber: www.morningstar.com data diolah (2018)

Return

Risiko

Menurut Hartono (2016) portofolio optimal adalah suatu portofolio dengan kombinasi return ekspektasian dan juga risiko terbaik. Alat yang digunakan dalam menentukan portofolio optimal pada penelitian ini yaitu metode Single Index Model (SIM) dan metode Constant Correlation Model (CCM). Kedua metode ini digunakan untuk menghitung tingkat return portofolio dan juga tingkat risiko portofolio. Dalam penelitian ini return dan risiko portofolio yang dihitung dengan menggunakan metode Single Index Model

(SIM) dan metode Constant Correlation Model (CCM), dan perbedaan dari hasil perhitungan kedua metode ini akan dianalisis menggunakan uji beda.

Eko Umanto (2008), menyatakan bahwa portofolio yang optimal dibuat dengan memakai metode CCM mempunyai kinerja yang lebih baik apabila dibandingkan dengan portofolio yang optimal yang dibuat dengan memakai metode SIM. Metode yang digunakan oleh Eko Umanto (2008) sama dengan metode yang digunakan (0.02) (0.02) (0.01) (0.01) 0.01 0.01 0.02 0.02 0.03 0.03 AA LI AD RO A G RO AK RA ASII

BBCA BBNI BBRI BBTN BJTM BM

RI BNII BRP T BS DE GG RM IND F IND Y ITM G JSM R LINK LS IP M API M EDC M NCN P NBN PPRO P TBA PTP P P WON SMRA SSM S TL KM TP IA UN TR WI KA WS KT

105 dalam penelitian ini yaitu metode SIM dan CCM.

Sedangkan perbedaannya berada pada objek serta periode yang digunakan dalam kedua penelitian ini.

TINJAUAN PUSTAKA Investasi

Menurut Hartono (2016) investasi yaitu penundaan suatu pemakaian pada saat ini untuk digabungkan kedalam suatu aset yang produktif dalam kurun waktu tertentu. Melalui adanya suatu aktiva yang produktif, akan meningkatkan utiliti total dilakukan penundaan suatu konsumsi dimasa sekarang untuk diinvestasikan kedalam aktiva yang produktif.

Pasar Modal

Menurut Hartono (2016) seperti pasar lainnya, pasar modal juga menjadi wadah bertemunya antar penjual dan pembeli dengan keuntungan dan kerugian. Kebutuhan dana jangka pendek pada umunya juga dapat didapat di pasar uang. Pasar modal yakni fasilitas bagi perusahaan guna menambahkan suatu keperluan dana dalam jangka yang panjang dengan cara perusahaan memperjualkan sekuritas ataupun melepaskan obligasinya.

Indeks Pasar Modal

Menurut Hartono (2016) untuk mengamati suatu pergerakan turun naiknya harga dari sekuritas-sekuritas, diperlukannya suatu indeks yang akan menjadi sebuah indikator. Sampai sekarang, BEI memiliki beberapa macam indeks, salah satu indeks yang dipakai pada penelitian ini yaitu indeks MNC 36. Sekuritas pada indeks ini dipilih berdasarkan dari kriteria-kriteria yang dimiliki oleh indeks MNC 36. Indeks MNC 36 ini berisikan 36 sekuritas yang akan dievaluasi setiap 6 bulannya yaitu pada bulan awal Mei dan November.

Diversifikasi

Menurut Hartono (2016) diversifikasi risiko sangatlah penting bagi para investor. Sebab diversifikasi dapat meminimalkan suatu risiko tanpa harus mengurangi penerimaan return yang didapat oleh investor. Investor sendiri dapat membuat diversifikasi dengan banyak cara

diantaranya dengan cara melakukan diversifikasi dengan banyak aktiva, melakukan diversifikasi secara random, dan yang terakhir melakukan diversifikasi secara Markowitz.

Portofolio Optimal

Menurut Hartono (2016) portofolio yang optimal yaitu suatu portofolio yang memiliki kombinasi suatu return ekspektasian dan suatu risiko terbaik. Portofolio yang akan dipilih oleh investor tentu saja portofolio yang sama dengan keinginan oleh para investor terhadap suatu return ataupun terhadap suatu risiko yang mau ditanggung oleh investor yang bersangkutan. Alat yang digunakan untuk menentukan portofolio optimal pada penelitian ini yaitu menggunakan metode SIM dan metode CCM. Kedua metode ini diperlukan guna menghitung tingkat return portofolio beserta tingkat risiko suatu portofolio. Dalam penelitian ini return juga risiko suatu portofolio yang dihitung dengan memakai metode Single Index Model (SIM) dan metode Constant Correlation Model (CCM).

Portofolio yang Optimal berdasarkan metode Single Index Model (SIM)

Menurut Hartono (2016) menyatakan bahwa penggunaan metode Single Index Model (SIM) berdasarkan dengan penelitian tentang nilai dari suatu saham yang berubah searah bersama indeks harga pasar. Diamati secara lebih khusus, kebanyakan suatu sekuritas cenderung akan mendapati kenaikan harga saham apabila indeks nilai sahamnya meningkat, dan begitupun kebalikannya kebanyakan sekuritas akan mendapati penurunan harga apabila indeks harga sahamnya turun.

Portofolio Optimal berdasarkan metode Constant Correlation Model (CCM)

Putri (2017) menyatakan bahwa metode CCM lebih tepat digunakan pada saat investor mempunyai dugaan bahwa terdapat hubungan antara suatu saham dengan saham yang lainnya. Korelasi antar saham akan digunakan sebagai rujukan dari ada atau tidaknya kaitan antara sekuritas-sekuritas yang akan menggambarkan nilai return dan risiko yang dihasilkan.

106

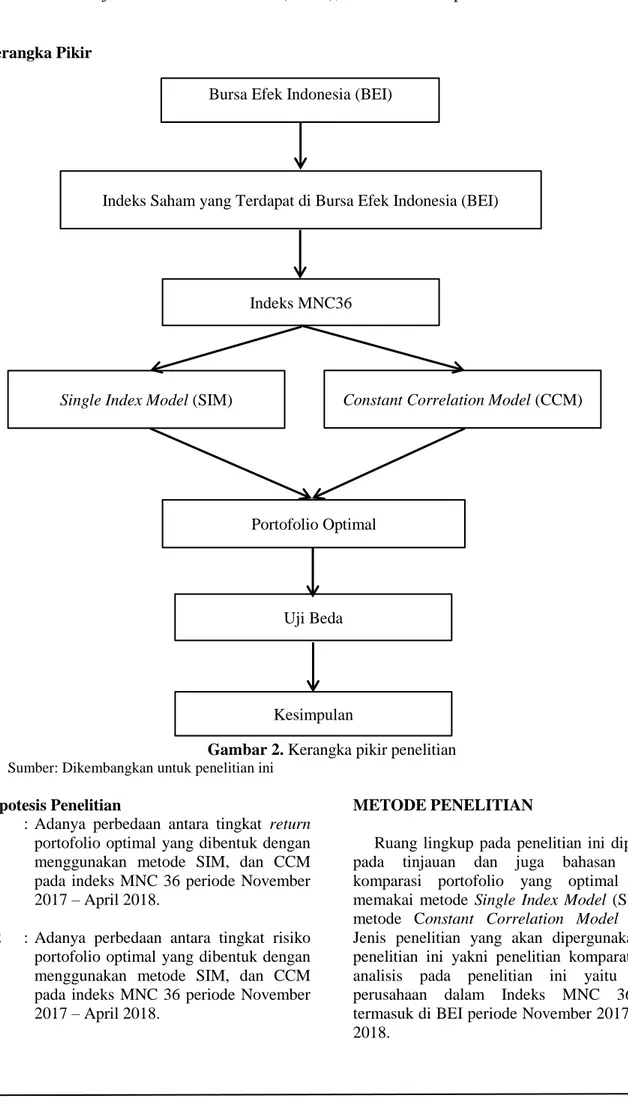

Kerangka Pikir

Gambar 2. Kerangka pikir penelitian

Sumber: Dikembangkan untuk penelitian ini

Hipotesis Penelitian

H1 : Adanya perbedaan antara tingkat return portofolio optimal yang dibentuk dengan menggunakan metode SIM, dan CCM pada indeks MNC 36 periode November 2017 – April 2018.

H2 : Adanya perbedaan antara tingkat risiko portofolio optimal yang dibentuk dengan menggunakan metode SIM, dan CCM pada indeks MNC 36 periode November 2017 – April 2018.

METODE PENELITIAN

Ruang lingkup pada penelitian ini dipusatkan pada tinjauan dan juga bahasan tentang komparasi portofolio yang optimal dengan memakai metode Single Index Model (SIM) dan metode Constant Correlation Model (CCM). Jenis penelitian yang akan dipergunakan pada penelitian ini yakni penelitian komparatif. Unit analisis pada penelitian ini yaitu seluruh perusahaan dalam Indeks MNC 36 yang termasuk di BEI periode November 2017 – April 2018.

Indeks Saham yang Terdapat di Bursa Efek Indonesia (BEI)

Indeks MNC36

Portofolio Optimal

Single Index Model (SIM) Constant Correlation Model (CCM)

Uji Beda

Kesimpulan Bursa Efek Indonesia (BEI)

107 Populasi yang terdapat dalam penelitian yaitu

seluruh perusahaan dalam Indeks MNC 36 yang termasuk di BEI berjumlah 36 sekuritas. Menurut Sugiyono (2015) sampel yang dipakai pada penelitian ini yaitu sampel jenuh yang artinya semua peserta dalam populasi dijadikan sampel, jumlah dari sampel pada penelitian berjumlah 36 sekuritas. Teknik analisis data yang dipergunakan yakni Single Index Model (SIM) dan Constant Correlation Model (CCM).

Definisi Operasional Pengukuran Variabel Definisi operasional pengukuran variabel yang dipakai pada penelitian diantaranya:

1. Return Saham

Menurut Hartono (2016) return adalah suatu hal yang diperoleh dari suatu investasi. Return sendiri memiliki dua jenis yaitu yang pertama return realisasian adalah return yang sudah terjadi, dan yang kedua return ekspektasian merupakan suatu return yang pada saat ini belum terjadi dan akan terjadi dimasa mendatang. Rumus yang digunakan:

=

Rata-rata return dapat dihitung dengan rumus:

̅ ∑

2. Return Pasar

Menurut Hartono (2016) indeks pasar tidak tergantung hanya dari satu teori saja, tetapi indeks pasar lebih tergantung dengan hasil empirisnya. Yang dapat dipilih oleh indeks pasar untuk pasar Bursa Efek Indonesia (BEI) yaitu Indeks Harga Saham Gabungan (IHSG) atau bisa juga disebut indeks hanya untuk saham-saham yang aktif saja. Return pasar dengan menggunakan IHSG dapat dihitung dengan rumus:

=

Sedangkan untuk rata-rata dari return indeks pasar sendiri juga dapat dihitung dengan rumus:

̅ ∑

3. Tingkat Bunga Bebas Risiko (Risk Free) Nilai bunga yang tidak memiliki risiko atau dapat ditaksir dengan cara dilihat pada statistik Suku Bunga Bank Indonesia.

4. Beta Saham

Menurut Hartono (2016) beta dari suatu saham merupakan pengukur dari suatu volalitas antar return dari suatu sekuritas portofolio dengan return-return pasar.

Beta saham dihitung dengan rumus:

∑

(

̅̅̅̅) (

̅̅̅̅̅)

∑

(

̅̅̅̅̅)

5. Alpha SahamMenurut Hartono (2016) alpha saham adalah suatu ukuran ekspektasian pada return suatu saham yang bebas atas return pasarnya.

Alpha saham dapat dihitung dengan rumus:

= ̅

. ̅

6. Varians Residual atau Risiko Tidak Sistematis

Menurut Hartono (2016) nilai varian residual tidak sistematis merupakan nilai varian dari suatu kesalahan residu untuk suatu sekuritas. Kesalahan dari residu tiap-tiap sekuritas yaitu variabel random beserta suatu ukuran ekspektasiannya yang serupa dengan nilai nol. Varian residual merupakan risiko unik dari masing-masing perusahaan (Unique Risk)

Varians residual atau risiko tidak sistematis dalam penelitian ini dapat dihitung dengan rumus:

7. Return Portofolio Menggunakan Metode Single Index Model (SIM)

Menurut Hartono (2016) return ekspektasian portofolio menggunakan metode Single Index Model (SIM) menyatakan bahwa rata-rata tertimbang dari nilai suatu return ekspektasian

108

dari setiap sekuritas tunggal yang terdapat di dalam portofolio.

Rata-rata return portofolio pada penelitian dapat dihitung dengan mensubtitusikan beta portofolio dan juga alpha portofolio yang dapat dituliskan dengan rumus:

̅ = ( . ̅ )

8. Return Portofolio Menggunakan Metode Constant Correlation Model (CCM)

Menurut Hartono (2016) return portofolio dengan metode CCM pada penelitian ini dapat dihitung dengan rumus:

̅

= ∑

(

̅

)

9. Risiko Portofolio Menggunakan Metode Single Index Model (SIM)

Menurut Hartono (2016) risiko portofolio dihitung memakai metode Single Index Model (SIM) yaitu varian dari suatu return dari

sekuritas-sekuritas yang menjadi sebuah portofolio. Risiko portofolio yang dimaksud merupakan penjumlahan dari suatu varian dan kovarian yang sesuai dengan proporsi dana dari masing-masing aktiva. Risiko portofolio menggunakan metode Single Index Model (SIM) dalam penelitian ini dapat dihitung dengan rumus:

=

(∑

)

210. Risiko Portofolio Menggunakan Metode Constant Correlation Model (CCM)

Menurut Hartono (2016) risiko portofolio menggunakan metode Constant Correlation Model (CCM) pada penelitian ini menggunakan rumus:

= ∑ ∑ ∑

HASIL DAN PEMBAHASAN

Tabel 1. Hasil Perhitungan Portofolio Optimal Menggunakan Metode SIM dan CCM

Periode Penelitian

Metode Single Index Model (SIM)

Metode Constant Correlation Model (CCM) Return Portofolio Optimal Risiko Portofolio Optimal Return Portofolio Optimal Risiko Portofolio Optimal Periode 1 (3-24 November 2017) 0,05001 0,02680 0,28518 0,00001 Periode 2 (1-29 Desember 2017) - - 0,88953 0,03342 Periode 3 (5-6 Januari 2018) 0,00094 0,00945 0,19452 0,00030 Periode 4 (2-23 Februari 2018) - - 0,23075 0,00380 Periode 5 (2-30 Maret 2018) 0,00243 0,06652 0,00152 0,00074 Periode 6 (6-27 April 2018) 0,04046 0,39719 0,33184 0,00642

Sumber : Data diolah (2018)

Tabel di atas memperlihatkan hasil dari perhitungan nilai return portofolio optimal maupun nilai risiko portofolio yang optimal memberikan hasil yang jauh berbeda, penyusunan portofolio yang optimal menggunakan metode SIM mendapatkan nilai return portofolio optimal serta risiko portofolio optimal lebih sedikit yakni 4 periode dari pada penyusunan portofolio optimal menggunakan metode CCM yang mendapatkan hasil nilai return portofolio optimal dan risiko portofolio optimal lebih banyak yakni 6 periode. Hal tersebut dapat terjadi disebabkan dalam perhitungan menggunakan metode SIM pada periode 2 dan periode 4 tidak termasuk dalam

kandidat portofolio yang optimal, karena harga ERB dari tiap saham lebih kecil daripada nilai Cut Off Point. Oleh sebab itu kedua periode tersebut tidak dapat memenuhi syarat untuk ikut masuk kedalam kandidat portofolio yang optimal. Pada penelitian ini dari semua periode, periode 1 pada SIM menghasilkan kemungkinan keuntungan yang didapat lebih besar apabila dibandingkan dengan sekuritas yang lainnya, walaupun demikian risiko periode 1 termasuk salah satu risiko yang rendah diantara periode yang lainnya. Besarnya suatu risiko portofolio mencerminkan besarnya suatu risiko yang ditanggung oleh investor yang menerapkankan metode Single Index Model (SIM).

109 Pada perhitungan portofolio optimal

menggunakan metode Constant Correlation Model (CCM) diperoleh hasil bahwa periode 2 menghasilkan kemungkinan keuntungan yang didapat lebih besar apabila dibandingkan dengan sekuritas yang lainnya, walaupun demikian risiko periode 2 juga termasuk salah satu risiko yang tinggi diantara periode yang lainnya. Besarnya suatu risiko portofolio mencerminkan besarnya suatu risiko yang ditanggung oleh investor yang menerapkankan metode Constant Correlation Model (CCM).

Hasil Uji Normalitas

Berdasarkan hasil uji ini, pada kelompok data return nilai signifikansi untuk metode SIM dan metode CCM yakni sebesar 0,156 > 0,05, dan 0,244 > 0,05, maka didapatkan hasil bahwa data berdistribusi normal. Sedangkan pada kelompok data risiko nilai signifikansi untuk metode SIM dan metode CCM yakni sebesar 0,590 > 0,05, dan 0,307 > 0,05, maka didapatkan hasil bahwa data berdistribusi normal.

Hasil Pengujian Beda

Hasil pengujian beda dengan mememakai independent sample t-test di kedua metode yaitu, angka return pada metode single index model (SIM) dan metode constant correlation model (CCM) adalah sebesar 0,081 > 0,05. Dapat diambil kesimpulan bahwa tidak terdapat perbedaan yang signifikan untuk nilai return yang dihitung memakai metode single index model (SIM) dan metode constant correlation model (CCM). Hal ini dapat saja terjadi, dan salah satu faktor penyebab terjadinya kondisi ini kemungkinan berasal dari besarnya jumlah return yang diperoleh dari kedua metode tersebut sehingga tidak berbanding dengan kecilnya jumlah risiko yang diperoleh.

Hasil uji beda untuk nilai risiko dengan menggunakan metode single index model (SIM) dan metode constant correlation model (CCM) adalah sebesar 0,019 < 0,05. Dapat disimpulkan terdapat perbedaan yang signifikan untuk nilai risiko yang dihitung dengan menggunakan metode single index model (SIM) dan metode constant correlation model (CCM).

SIMPULAN DAN SARAN Simpulan

1. Sekuritas-sekuritas yang dimasukkan ke dalam portofolio yang optimal dengan memakai metode SIM dari jumlah 36

sampel menjadi 6 saham yang ikut masuk dalam kandidat portofolio yang optimal terdiri dari saham AALI, INDY, PPRO, JSMR, MEDC, WIKA. Dan saham yang dimasukkan ke dalam portofolio yang optimal dengan menggunakan metode CCM dari jumlah 36 sampel menjadi 10 sekuritas yang ikut masuk ke dalam kandidat portofolio yang optimal terdiri dari saham BBTN, BRPT, INDY, PTBA, TPIA, ITMG, MAPI, MEDC, ADRO, UNTR.

2. Hasil dari uji beda tingkat return portofolio yang dibentuk menggunakan metode single index model (SIM) dan metode constant correlation model (CCM) didapatkan nilai signifikansi 0,081 > 0,05 yang menyebabkan tidak terdapat perbedaan yang signifikan untuk nilai return portofolio yang dihitung dengan metode SIM dan CCM.

3. Hasil dari uji beda tingkat risiko portofolio yang dibentuk dengan metode SIM dan metode CCM didapatkan nilai signifikansi 0,019 < 0,05 yang menyebabkan terdapat perbedaan yang signifikan untuk nilai risiko portofolio yang dihitung menggunakan metode SIM dan CCM.

Saran

1. Bagi investor dan calon investor, sebelum mengambil keputusan dalam berinvestasi, ada baiknya investor dan calon investor melakukan analisa tingkat return dan tingkat risiko dari saham terebut, agar investor dan calon investor dapat mengetahui saham mana yang menghasilkan keuntungan maksimal dan kerugian minimal. Untuk mendapatkan portofolio optimal, digunakan dua metode diantaranya metode single index model (SIM) dan constant correlation model (CCM). Dan dengan perhitungan menggunakan kedua metode tersebut diperoleh hasil return tertinggi dengan menggunakan metode constant correlation model (CCM).

2. Bagi perusahaan yang belum memenuhi syarat untuk masuk kedalam kandidat portofolio optimal, disarakan agar dapat melakukan perbaikan pada kinerja perusahaannya, supaya performa saham perusahaannya meningkat.

3. Bagi peneliti selanjutnya, sebaiknya peneliti selanjutnya menggunakan data harga close 4. price harian, agar kemungkinan dapat

memberikan hasil yang lebih baik untuk hasil penelitiannya. Diharapkan peneliti

110

selanjutnya juga dapat melakukan penelitian yang yang lebih luas dengan sampel yang lebih banyak dan dengan penggunaan sampel indeks yang lainnya seperti indeks LQ 45, Kompas 100, dan lain sebagainya.

DAFTAR PUSTAKA

Eko, U. (2008). Analisis dan Penilaian Kinerja Portofolio Optimal Saham-Saham LQ-45. Jurnal Ilmu Administrasi dan Organisasi.

Hartono, J. (2016). Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE-YOGYAKARTA.

Putri, G. W. (2017). Penentuan Portofolio Saham Optimal dengan Metode Constant Correlation Model (CCM) sebagai Dasar Penetapan Investasi Saham (Studi pada perusahaan yang terdaftar di indeks LQ45 periode 2011-2015.

Sugiyono. (2015). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: ALFABETA.