ANALISIS STRUKTUR, PERILAKU DAN KINERJA

INDUSTRI PULP DAN KERTAS DI INDONESIA

OLEH

ELBY JULIAN PUTRA H14051824

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2009

RINGKASAN

ELBY JULIAN PUTRA. Analisis Struktur Perilaku dan Kinerja Industri Pulp

dan Kertas di Indonesia (dibimbing oleh SRI HARTOYO).

Agroindustri merupakan salah satu sektor industri yang memegang peranan penting dalam perekonomian Indonesia. Salah satu sektor agroindustri yang berkembang pesat di Indonesia pada saat ini adalah industri pulp dan kertas. Pertumbuhan sektor industri pulp dan kertas yang pesat memungkinkan bermunculannya perusahaan-perusahaan besar yang memiliki modal yang kuat dan berskala besar. Fenomena yang selanjutnya terjadi adalah timbulnya kekuatan-kekuatan ekonomi yang mengarah kepada terbentuknya konsentrasi kekuatan pasar. Kekuatan-kekuatan ini akan mempengaruhi struktur pasar di dalam industri. Kecenderungan yang akan timbul adalah terbentuknya struktur pasar yang mengarah pada monopoli ataupun oligopoli. Selanjutnya struktur pasar tersebut akan mempengaruhi perilaku-perilaku perusahaan-perusahaan pada industri ini sehingga akan mempengaruhi kinerja perusahaan tersebut.

Penelitian ini bertujuan untuk menganalisis struktur pasar, perilaku dan kinerja serta hubungan antara struktur dan faktor-faktor yang mempengaruhi kinerja industri pulp dan kertas di Indonesia. Untuk mencapai tujuan penelitian digunakan data sekunder dari tahun 1989 hingga tahun 2006. Pendekatan

Structure Conduct Performance (SCP) digunakan untuk menganalisis struktur,

perilaku dan kinerja industri. Untuk mengetahui faktor-faktor yang mempengaruhi kinerja industri pulp dan kertas di Indonesia dilihat dari tingkat keuntungan melalui Price Cost Margin (PCM) menggunakan model regresi yang diduga dengan metode kuadrat terkecil atau Ordinary Least Square (OLS). Tingkat keuntungan (PCM) diduga dipengaruhi oleh rasio konsentrasi empat perusahaan terbesar (CR4), tingkat pertumbuhan produksi (GROWTH), efisiensi internal (XEF), hambatan masuk pasar (MES), ekspor dan krisis ekonomi.

Perkembangan PCM selama periode 1990-2006 mengalami fluktuasi setiap tahunnya dengan nilai rata-rata sebesar 30,91 persen. Efisiensi internal terendah diperoleh pada tahun 2000 sebesar 30,7 persen dan tertinggi pada tahun 1997 sebesar 79,4 persen. Hambatan masuk pasar industri didapat nilai rata-rata sebesar 33 persen/ tahun. Nilai hambatan masuk tertinggi dicapai pada tahun 1990 yaitu sebesar 42 persen.

Hasil penelitian ini menunjukkan bahwa dari hasil analisis SCP didapatkan bahwa struktur pasar industri pulp dan kertas di Indonesia adalah oligopoli ketat. Dari segi kinerja industri pulp dan kertas dapat dilihat dari tingkat keuntungan (PCM) dan nilai efisiensi-X (XEF). Perilaku pasar dalam industri pulp dan kertas dapat dilihat dari strategi harga, strategi produk dan strategi distribusi. Berdasarkan hasil analisis OLS yang digunakan untuk mengestimasi Price Cost

Margin (PCM) atau tingkat keuntungan, diperoleh bahwa variabel tingkat

berpengaruh terhadap tingkat keuntungan. Sedangkan variabel rasio konsentrasi empat perusahaan terbesar dan krisis ekonomi tidak berpengaruh terhadap tingkat keuntungan.

Bagi pemerintah, mengingat industri pulp dan kertas adalah padat modal perlu dikeluarkan kebijakan baru yang mengatur mengenai investasi di industri ini yang bertujuan untuk meningkatkan kinerja industri. Bagi para pelaku industri diharapkan agar tetap mengembangkan penelitian dan pengembangan sehingga produk yang dihasilkan dapat bersaing tidak hanya dari sisi harga tetapi juga dari sisi kualitas.

ANALISIS STRUKTUR PERILAKU DAN KINERJA

INDUSTRI PULP DAN KERTAS DI INDONESIA

OLEH:

ELBY JULIAN PUTRA H14051824

Skripsi

Sebagai salah satu syarat utuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2009

Judul Skripsi : ANALISIS STRUKTUR, PERILAKU DAN KINERJA INDUSTRI PULP DAN KERTAS DI INDONESIA Nama : Elby Julian Putra

NIM : H14051824

Menyetujui, Dosen Pembimbing,

Dr. Ir. Sri Hartoyo NIP: 19500209 198203 1 001

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Rina Oktaviani, Ph.D NIP: 19641023 198903 2 002

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN

Bogor, September 2009

Elby Julian Putra H14051824

RIWAYAT HIDUP

Penulis bernama Elby Julian Putra, lahir pada tanggal 14 Juli 1986 di Jakarta. Penulis merupakan anak ketiga dari delapan bersaudara pasangan Alm. Mulyadi dan Dwi Erty. Pendidikan penulis di mulai di Taman Kanak Kanak (TK) Sari Pembangunan pada tahun 1991. Pada Tahun 1992-1998 penulis menyelesaikan pendidikan sekolah dasar di SDN Pejaten Timur 05 Pagi, kemudian melanjutkan pendidikan ke SLTP Negeri 41 Jakarta. Pada tahun 2001, penulis menyelesaikan pendidikannya di SMUN 109 Jakarta dan lulus pada tahun 2004. Pada tahun yang sama melanjutkan studi di Politeknik Negeri Jakarta jurusan D3 Teknik Telekomunikasi sampai tahun 2005 (tidak diselesaikan). Kemudian pada tahun 2005 penulis melanjutkan studi di Institut Pertanian Bogor jalur SPMB di Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen (FEM) IPB.

Selama studi penulis aktif di organisasi Badan Eksekutif Mahasiswa Fakultas Ekonomi dan Manajemen (BEM FEM) sebagai staf Departemen Perekonomian & Kewirausahaan pada periode 2006-2007. Penulis aktif pada kepanitiaan-kepanitiaan di kampus, antara lain : Ketua Pelaksana Bazar FEM MART pada tahun 2007, Dies Natalis FEM 2007, Humas Lomba Cepat Tepat (LCT 2007) dan lain-lain. Pada April 2009 penulis juga pernah bekerja sebagai

freelance di RBS ABN AMRO. Sebagai sarana menyalurkan salah satu hobi,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala berkah dan rahmat serta pertolongan-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Judul skripsi ini adalah “Analisis Struktur Perilaku Dan Kinerja Industri Pulp Dan Kertas Di Indonesia”. Penelitian ini bertujuan untuk melihat bagaimana struktur, perilaku dan kinerja industri pulp dan kertas di Indonesia, serta melihat faktor-faktor yang mempengaruhi kinerja industri pulp dan kertas selama periode 1990-2006.

Penulis ingin mengucapkan rasa terima kasih yang tak terhingga kepada orang-orang yang telah banyak memberikan bantuan, dukungan, dan selamat bagi penulis yaitu :

1. Dr. Ir. H. Sri Hartoyo, MS selaku dosen pembimbing skripsi yang telah memberikan ilmu dan membimbing penulis dengan sabar dalam proses penyusunan skripsi ini sehingga dapat diselesaikan dengan baik.

2. Dr. Ir. Sri Mulatsih, M.Sc sebagai dosen penguji utama yang telah bersedia menguji dan memberikan masukan, kritik, dan ilmu yang bermanfaat untuk penyempurnaan skripsi ini.

3. Fifi Diana Thamrin, M.Si sebagai dosen penguji komisi pendidikan yang telah memberikan masukan dalam perbaikan tata bahasa untuk penyempurnaan skripsi ini.

4. Dr. Ir. M. Parulian Hutagaol, M. Sc. yang telah menjadi pembimbing akademik selama penulis menjalani perkuliahan.

5. Kedua Orang tua penulis, yaitu (Alm) Mulyadi dan Dwi Erty serta kakak-kakak dan adik-adik penulis yang telah memberikan dukungan moril maupun materiil sehingga skripsi ini dapat diselesaikan pada waktunya.

6. Pegawai dan staf Biro Pusat Statistik (BPS) Pusat Jakarta, Departemen Perindustrian, APKI yang telah membantu menyediakan data selama penelitian berlangsung.

7. Keluarga besar Departemen Ilmu Ekonomi yang sangat banyak membantu selama masa pendidikan, serta kehangatan dan kekeluargaan yang dirasakan penulis.

8. Teman-teman dekat selama kuliah: Adi, Retno, Rian Co, Tio, Icha, Sarah, Iqbal, Mario, Nchi. Terima kasih atas segala keceriaan maupun kebersamaan kalian yang telah menemani penulis selama menempuh studi.

9. Teman-teman satu bimbingan (Maryam, Nazrul, Max) atas kebersamaan dan masukan yang telah kalian berikan selama penyusunan skripsi ini.

10. Teman-teman di Pondok As-Salam, khususnya Hafidz, Udin, Bang Napi, Charjo, Konde, Andi yang telah seperti menjadi keluarga selama penulis tinggal di Bogor.

11. Riska atas segala perhatian yang diberikan dan telah setia menjadi tempat bertukar pikiran.

12. Semua pihak yang telah membantu menyelesaikan skripsi ini yang tidak dapat disebutkan satu per satu.

Bogor, September 2009

Elby Julian Putra H14051824

DAFTAR ISI

Halaman

DAFTAR TABEL... iii

DAFTAR GAMBAR... iv DAFTAR LAMPIRAN... v I. PENDAHULUAN... 1 1.1. Latar Belakang... 1 1.2. Perumusan Masalah... 2 1.3. Tujuan Penelitian... 4

1.4. Ruang Lingkup dan Keterbatasan Penelitian... 4

1.5. Manfaat Penelitian... 5

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN... 6

2.1. Pendekatan Struktur Perilaku Kinerja... 6

2.1.1. Struktur Pasar... 7

2.1.2. Perilaku Pasar... 10

2.1.3. Kinerja Pasar... 11

2.2. Tinjauan Penelitian Tentang Struktur Perilaku Kinerja... 13

2.3. Tinjauan Penelitian Tentang Industri Pulp Dan Kertas... 14

2.4. Kerangka Teori... 16

III. METODOLOGI PENELITIAN... 19

3.1. Lokasi Dan Waktu Penelitian... 19

3.2. Jenis Dan Sumber Data... 19

3.3. Metode Analisis... 19

3.3.1. Analisis Struktur Industri... 20

3.3.2. Analisis Perilaku Industri... 21

3.3.3. Analisis Kinerja Industri... 22

3.3.4. Hubungan Struktur dan Faktor Lainnya dengan Kinerja... 24

3.4. Uji Ekonometrika... 25

4.1. Sejarah Industri Pulp dan Kertas... 27

4.2. Profil Industri Pulp dan Kertas... 28

4.3. Perkembangan Industri Pulp dan Kertas Indonesia... 33

4.4. Kebijakan Pemerintah Dalam Pengembangan Industri Pulp dan Kertas Indonesia... 35

V. HASIL DAN PEMBAHASAN... 39

5.1. Analisis Struktur Pasar Industri Pulp dan Kertas di Indonesia... 39

5.1.1. Analisis Rasio Konsentrasi... 39

5.1.2. Analisis Hambatan Masuk Industri... 44

5.2. Analisis Perilaku Pasar Industri Pulp dan Kertas di Indonesia... 45

5.2.1. Strategi Harga... 45

5.2.2. Strategi Produk... 46

5.2.3. Strategi Distribusi... 46

5.3. Analisis Kinerja Industri Pulp dan Kertas di Indonesia... 47

5.4. Analisis Hubungan Struktur dengan Kinerja... 49

5.4.1. Uji Asumsi Model... 49

5.4.2. Estimasi Model... 50

VI. KESIMPULAN DAN SARAN... 54

6.1. Kesimpulan... 54

6.2. Saran... 55

DAFTAR PUSTAKA... 56

DAFTAR TABEL

Halaman

2.1. Contoh Tipe Pasar... 8 2.2. Ciri-ciri dan Tipe Pasar... 12 4.1. Industri Pulp dan Kertas Indonesia Berdasarkan Golongan

Tahun 2007... 28 4.2. Industri Pulp dan Kertas Indonesia Berdasarkan Status Modal

Tahun 2007... 29 4.3. Industri Pulp dan Kertas Indonesia Berdasarkan Distribusi Lokasi

Tahun 2007... 30 4.4. Empat Perusahaan Penghasil Pulp & Kertas Terbesar di Indonesia... 33 4.5. Perkembangan Produksi Hasil Hutan dan Perkebunan Tahun

2003-2007... 33 4.6. Perkembangan Kapasitas Terpasang Hasil Hutan dan Perkebunan

Tahun 2003-2007... 34 5.1. CR4 Industri Pulp dan Kertas Berdasarkan Kode ISIC dan

Jumlah Perusahan dari Tahun 1996-2006 di Indonesia... 40 5.2. Pangsa Pasar Beberapa Perusahaan Berdasarkan Kapasitas

Terpasang Tahun 2006... 44 5.3. PCM, Growth dan XEF Industri Pulp dan Kertas di Indonesia... 48 5.4. Hasil Estimasi PCM Industri Pulp dan Kertas Indonesia

DAFTAR GAMBAR

Halaman 1.1. Nilai Tambah Industri Pulp dan Kertas Indonesia Tahun 1989-2006... 2 2.1. Kerangka Pemikiran dari Analisis Struktur, Perilaku dan

Kinerja Industri Pulp dan Kertas di Indonesia... 18 5.1. Grafik Rasio Konsentrasi Industri Pulp dan Kertas di Indonesia

dari Tahun 1996-2006... 43 5.2. Perkembangan nilai MES... 45

DAFTAR LAMPIRAN

Halaman

1. CR4 dan CR1 Industri Pulp dan Kertas Indonesia 1989–2006... 59

2. Hasil Estimasi PCM... 62

3. Uji Autokorelasi... 63

4. Uji Heteroskedastisitas... 63

I. PENDAHULUAN

1.1. Latar Belakang

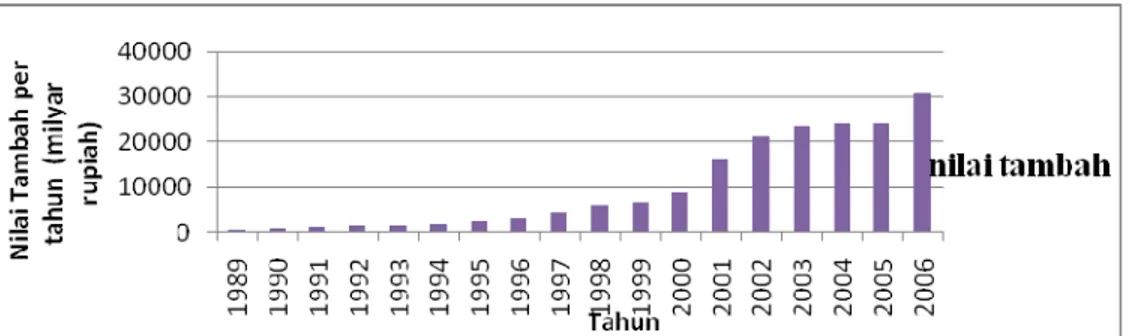

Agroindustri merupakan salah satu sektor industri yang memegang peranan penting dalam perekonomian Indonesia, hal ini disebabkan karena produk agroindustri memiliki nilai tambah yang lebih tinggi dibandingkan dengan sektor lain. Salah satu sektor agroindustri yang berkembang pesat di Indonesia pada saat ini adalah industri pulp dan kertas. Produksi pulp yang dihasilkan Indonesia pada tahun 1993 yaitu sebesar 900 ribu M.ton, kemudian pada tahun 2000 mengalami peningkatan lagi menjadi 4,089 juta M.ton atau nilainya meningkat sebesar 50,57 % per tahun. Sementara itu produksi kertas pada tahun 1993 adalah sebesar 2,572 juta M.ton dan pada tahun 2000 meningkat menjadi 6,849 juta M.ton atau nilainya meningkat sebesar 23,71 % per tahun (Biro Pusat Statistik, 2009).

Peningkatan produksi pulp dan kertas menyebabkan peningkatan nilai tambah. Pada tahun 1990 nilai tambah dari industri ini sebesar 820,90 milyar, meningkat menjadi 21045,48 milyar pada tahun 2002, atau nilainya meningkat sebesar 213,64% per tahun (Biro Pusat Statistik, 2009).

Industri pulp dan kertas merupakan salah satu industri penyumbang devisa terbesar. Pada tahun 2003 industri ini menyumbangkan devisa sebesar US$ 2029,60 juta dan nilainya meningkat menjadi US$ 3923,12 juta pada tahun 2008 atau rata-rata sebesar 18,66 % per tahun. Sejak tahun 2005 nilai ekspor pulp dan kertas nilainya lebih besar bila dibandingkan nilai impornya (Biro Pusat Statistik, 2009).

Sumber : BPS, 1989-2006 (diolah)

Gambar 1.1. Nilai Tambah Industri Pulp dan Kertas Indonesia Tahun 1989-2006

Peranan industri pulp dan kertas dalam penyerapan tenaga kerja juga cukup tinggi. Pada tahun 1973 jumlah tenaga kerja pada industri ini sebanyak 7464 orang meningkat menjadi 21582 orang pada tahun 1985 dan meningkat lagi pada tahun 2002 menjadi 105627 orang atau nilainya meningkat sebesar 37, 24 % per tahun (Biro Pusat Statistik, 2009).

1.2. Perumusan Masalah

Pertumbuhan sektor industri pulp dan kertas yang pesat memungkinkan bermunculannya perusahaan-perusahaan besar yang memiliki modal yang kuat dan berskala besar. Dalam kenyataannya, perusahaan-perusahaan besar yang bermodal kuat ini akan memiliki kekuatan yang besar di dalam pasar. Kekuatan ini bisa diperoleh karena perusahaan-perusahaan mempunyai kemampuan untuk memanfaatkan kebijakan proteksi dan penanaman modal asing.

Fenomena yang selanjutnya terjadi adalah timbulnya kekuatan-kekuatan ekonomi yang mengarah kepada terbentuknya konsentrasi kekuatan pasar. Kekuatan-kekuatan ini akan mempengaruhi struktur pasar di dalam industri.

Kecenderungan yang akan timbul adalah terbentuknya struktur pasar yang mengarah pada monopoli ataupun oligopoli. Selanjutnya struktur pasar tersebut akan mempengaruhi perilaku-perilaku perusahaan-perusahaan pada industri ini sehingga akan mempengaruhi kinerja perusahaan tersebut.

Struktur pasar pada industri pulp dan kertas termasuk ke dalam struktur pasar oligopoli, hal ini bisa kita lihat pada tingkat konsentrasi (ISIC 3 Digit) industri pulp dan kertas Indonesia yang memiliki tingkat konsentrasi lebih besar dari 40. Dengan struktur pasar yang berbentuk oligopoli, perusahaan-perusahaan yang ada pada industri ini mampu mempengaruhi tingkat harga di pasar. Selain itu perilaku suatu perusahaan yang mempunyai market power, akan mempengaruhi perilaku perusahaan lainnya.

Pada umumnya perusahaan yang memiliki kedudukan sebagai monopolis akan cenderung untuk menjual outputnya dengan harga yang lebih tinggi. Dengan keadaan semacam ini maka perusahaan akan mendapatkan keuntungan lebih besar. Selanjutnya terjadi peralihan kesejahteraan dari konsumen kepada produsen dengan diambilnya sebagian konsumen surplus. Jika hal ini dibiarkan berlanjut maka pengaruhnya akan buruk sekali terhadap kesejahteraan dalam perekonomian dengan terjadinya inefisiensi alokasi sumber daya dilihat dari sudut pandang pemerintah.

Berdasarkan paradigma SCP (Structure Conduct Performance), struktur dalam suatu industri, industri ini akan mempengaruhi kinerja suatu perusahaan melalui perilaku-perilakunya di dalam pasar. Struktur suatu perusahaan dapat dilihat dari konsentrasinya pada suatu pasar. Berdasarkan teori, semakin tinggi

konsentrasi suatu pasar maka semakin tinggi kinerja perusahaan, hal ini karena semakin terkonsentrasinya suatu pasar semakin mudah perusahaan menetapkan harga monopoli di pasar melalui perilaku kolusi.

Berdasarkan latar belakang tersebut, beberapa permasalahan industri pulp dan kertas yang muncul untuk dianalisis adalah sebagai berikut:

1. Bagaimana struktur, perilaku dan kinerja industri pulp dan kertas di Indonesia?

2. Faktor-faktor apa yang mempengaruhi kinerja industri pulp dan kertas di Indonesia?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dari penelitian ini adalah :

1. Menganalisis struktur, perilaku dan kinerja industri pulp dan kertas di Indonesia.

2. Menganalisis faktor-faktor yang mempengaruhi kinerja industri pulp dan kertas di Indonesia.

1.4. Ruang Lingkup dan Keterbatasan Penelitian

Ruang lingkup dari penelitian ini adalah industri pulp dan kertas Indonesia berdasarkan kode ISIC 3 Digit yang berkaitan dengan kondisi dasar dari struktur, perilaku, dan kinerja industri pulp dan kertas di Indonesia. Keterbatasan dari penelitian ini adalah data yang tersedia di Biro Pusat Statistik hanya sampai pada

tahun 2006. Penelitian ini juga hanya terbatas pada skala domestik dan tidak menganalisis aspek pangsa pasar industri pulp dan kertas di pasar internasional.

1.5. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat kepada berbagai pihak, antara lain:

1. Bagi penulis, penelitian ini menambah wawasan mengenai industri pulp dan kertas di Indonesia dan juga sebagai sarana untuk mengembangkan intelektualitas.

2. Bagi pemerintah maupun lembaga atau instansi terkait, penelitian ini dapat menjadi bahan masukan dan bahan rujukan untuk pengembangan industri pulp dan kertas di Indonesia.

3. Bagi peneliti selanjutnya, dapat menjadi bahan referensi ataupun rujukan untuk penelitian berikutnya.

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Pendekatan Struktur-Perilaku-Kinerja

Dalam teori organisasi industri, terdapat sebuah konsep SCP, atau

structure, conduct and performance. Teori tersebut menjelaskan bahwa kinerja

suatu industri pada dasarnya sangat dipengaruhi oleh struktur pasar. Struktur pasar dianggap akan mempengaruhi perilaku dan strategi perusahaan dalam suatu industri dan perilaku akan mempengaruhi kinerja. Ada beberapa model pendekatan SCP yaitu SCP School dan Chicago School, serta The New Industrial

Economics.

1. Structure-Conduct-Performance (SCP School)

Pandangan ini menekankan bahwa tingkat konsentrasi dan keuntungan yang tinggi diinterpretasikan sebagai indikator penguasaan dan penyalahgunaan penguasaan pasar. Dengan demikian masyarakat akan merasakan dampak negatifnya dan pemerintah perlu mengeluarkan kebijakan untuk membatasi perilaku perusahaan (Lubis, 1997).

2. Chicago School

Aliran Chicago School mempunyai argumen bahwa tingkat konsentrasi dan keuntungan yang tinggi merupakan ukuran keberhasilan perusahaan. Hanya perusahaan yang efisien dan inovatif yang mampu mendapatkan keuntungan dan memperbesar pangsa pasar serta meningkatkan konsentrasi pasar. Sebaliknya, perusahaan yang efisien justru menguntungkan konsumen melalui tingkat harga yang lebih rendah maupun kualitas produk yang lebih baik. Berbeda dengan pandangan klasik, pandangan ini menyatakan arah hubungan yang terbalik, di

mana tingkat efisiensi perusahaan merupakan determinan posisi suatu perusahaan dalam pasar dan perilakunya. Aliran ini juga menyatakan bahwa sumber utama terjadinya kekuatan monopoli adalah pemerintah, sehingga agar tercapai kinerja pasar yang diinginkan diserahkan pada mekanisme pasar (Yunianti, 2001).

3. New Industrial Economics

Pandangan ini memberi perhatian lebih pada peran perilaku yaitu apresiasi terhadap dimensi strategis dari keputusan perusahaan. Perusahaan ini tidak hanya bereaksi dan beradaptasi terhadap kondisi eksternal, tapi juga berusaha agar lingkungan ekonomi dimana ia berada dapat memberi keuntungan kepadanya dengan pertimbangan bahwa pesaingnya juga akan melakukan hal yang sama (Lubis, 1997).

2.1.1. Struktur Pasar

Struktur pasar dapat menunjukkan lingkungan persaingan antara penjual dan pembeli melalui proses terbentuknya harga dan jumlah produk yang ditawarkan dalam pasar (Jaya, 2001). Struktur pasar memiliki beberapa elemen-elemen penting yaitu pangsa pasar, konsentrasi dan hambatan masuk pasar. Elemen-elemen tersebut akan menggambarkan ukuran perusahaan-perusahaan yang bersaing di dalam suatu pasar.

1. Pangsa pasar (Market Share)

Pangsa pasar adalah persentase pendapatan perusahaan dari total pendapatan industri yang dapat diukur dari 0 persen hingga 100 persen (Jaya, 2001). Semakin tinggi pangsa pasar, semakin tinggi pula kekuatan pasar yang dimiliki perusahaan tersebut. Perusahaan yang memiliki pangsa pasar yang tinggi

akan menciptakan monopoli yang mengejar keuntungan semaksimal mungkin. Apabila setiap perusahaan pangsa pasarnya rendah maka akan tercipta persaingan yang efektif. Tabel 2.1 menunjukkan beberapa tipe pasar yang tercipta mulai dari monopoli murni sampai dengan persaingan murni.

Tabel 2.1. Contoh Tipe Pasar

TIPE PASAR KONDISI UTAMA CONTOH Monopoli

Murni

Suatu perusahaan menguasai 100 persen dari pangsa pasar.

PLN, Telkom, PAM Perusahaan

Dominan Suatu perusahaan yang menguasai 50-100 % dari pangsa pasar dan tanpa pesaing kuat.

Surat kabar lokal/nasional, film kodak, batu baterai Oligopoli Ketat Penggabungan 4 perusahaan

terkemuka yang memiliki pangsa pasar 60-100%. Kesepakatan di antara mereka untuk menetapkan harga relatif mudah.

Perbankan lokal, siaran TV, bola lampu, sabun, toko buku, rokok kredit dan semen.

Oligopoli

Longgar Penggabungan 4 perusahaan terkemuka yang memiliki 40% atau kurang dari pangsa pasar, kesepakatan di antara mereka untuk menetapkan harga sebenarnya tidak mungkin.

Kayu, perkakas rumah, mesin-mesin kecil, perangkat keras, majalah,

batu batery, obat-obatan. Persaingan

Monopolistik Banyak pesaing yang efektif, tidak satupun yang memiliki lebih dari 10% pangsa pasar

Pedagang eceran, pakaian Persaingan

Murni Lebih dari 50 pesaing yang mana tidak satu pun yang memiliki pangsa pasar yang berarti.

Sapi dan unggas

Sumber : Jaya (2001).

2. Konsentrasi (Concentration)

Menurut Jaya (2001) konsentrasi adalah kombinasi pangsa pasar dari perusahaan-perusahaan oligopolis dimana mereka menyadari adanya saling ketergantungan. Kelompok perusahaan ini terdiri dari dua sampai delapan

perusahaan. Kombinasi pangsa pasar mereka membentuk suatu tingkat pemusatan dalam pasar. Terdapat empat indeks konsentrasi, yaitu :

1) Rasio konsentrasi yang standar memerlukan data mengenai ukuran pasar secara keseluruhan dan ukuran-ukuran perusahaan yang memimpin pasar.

2) Indeks Hirschman-Herfindahl merupakan penjumlahan kuadrat pangsa pasar semua perusahaan dalam suatu industri.

3) Indeks Rosenbluth didasarkan pada peringkat setiap perusahaan dan pangsa pasarnya.

4) Indeks entropy mengukur pangsa pasar semua perusahaan. 3. Hambatan Untuk Masuk (Barrier To Entry)

Menurut Asian Development Bank (2001) barrier to entry dapat didefinisikan sebagai setiap bentuk karakteristik pasar yang menghambat pendatang (entrant) baru untuk bersaing atas dasar yang sama dengan perusahaan yang sudah ada. Dalam definisi ini, kombinasi biaya yang hilang (sunk cost) dan skala ekonomi dapat menjadi barrier to entry.

Menurut Bain (1956) penentu utama kondisi entry adalah skala ekonomi yang besar, diferensiasi produk dan keuntungan biaya absolut antara perusahaan yang ada dengan yang baru. Kondisi sangat menentukan degree of competition baik yang aktual maupun yang potensial sehingga dapat diduga mempengaruhi kinerja dan struktur. Pesaing potensial adalah perusahaan-perusahaan di luar pasar yang mempunyai kemungkinan untuk masuk dan menjadi pesaing yang sebenarnya (Jaya, 2001).

Menurut Shepherd (1990) menyatakan bahwa dengan adanya hambatan masuk akan menghalangi pesaing yang potensial untuk memasuki pasar dan menjadi pesaing yang sesungguhnya. Apapun yang mengurangi kemungkinan skala atau kecepatan dari masuknya perusahaan disebut sebagai hambatan masuk.

2.1.2. Perilaku Pasar

Hasibuan (1993) menyatakan bahwa dalam menilai derajat persaingan suatu pasar perlu diperhatikan perilaku dari perusahaan-perusahaan yang berada dalam industri yang bersangkutan. Perilaku dalam hal ini adalah pola tanggapan dan penyesuaian suatu industri di dalam pasar untuk mencapai tujuannya. Suatu industri melakukan penyesuaian untuk melakukan peranannya di dalam pasar sehingga tercapai tujuannya. Perilaku ini jelas terlihat pada penentuan harga, promosi, koordinasi kegiatan dalam pasar dan juga kebijaksanaan produk. Dalam pengertian koordinasi terjadi sangat luas seperti kolusi.

Pada kondisi pasar oligopoli, perilaku setiap perusahaan akan sulit diperkirakan. Banyak hal yang dapat mempengaruhi kebijakan yang diambil oleh suatu perusahaan. Berbeda dengan kondisi pasar persaingan sempurna di mana perusahaan hanya bersifat sebagai penerima harga. Pada kondisi pasar yang dipimpin oleh suatu perusahaan dominan, umumnya perusahaan yang mendominasi pasar akan berlaku seperti perusahaan monopoli yang akan menaikkan harga untuk memperoleh keuntungan lebih dan menggunakan diskriminasi harga. Sedangkan pada pasar oligopoli, tindakan yang mereka lakukan terkait oleh strategi di mana pilihan tindakannya seringkali tergantung pada kebijakan yang diambil oleh pesaing terdekatnya (Jaya, 2001).

2.1.3. Kinerja Pasar

Kinerja pasar atau industri adalah hasil kerja yang dipengaruhi oleh struktur dan perilaku industri (Hasibuan, 1993). Kinerja dalam kaitannya dengan ekonomi memilki banyak aspek, namun biasanya dipusatkan pada tiga aspek pokok, yaitu efisiensi, kemajuan teknologi dan keadilan (Jaya, 2001).

a. Efisiensi

Yang dimaksud efisiensi adalah menghasilkan suatu nilai output yang maksimum dengan menggunakan sejumlah input tertentu, baik secara fisik maupun nilai ekonomis (harga). Efisiensi terbagi menjadi dua, yaitu efisiensi internal (X-eff) yang menggambarkan perusahaan dikelola dengan baik, menggambarkan usaha yang maksimal dari para pekerja dan menghindari kejenuhan dalam pelaksanaan jalannya perusahaan. Efisiensi ini diukur dengan perbandingan nilai tambah dan nilai input setiap perusahaan. Sedangkan efisiensi alokasi menggambarkan sumberdaya ekonomi yang dialokasikan sedemikian rupa sehingga tidak ada lagi perbaikan dalam berproduksi yang dapat menaikkan nilai dari output (Jaya, 2001).

b. Keadilan

Keadilan yaitu keseimbangan dalam distribusi. Keadilan mempunyai tiga dimensi, yaitu kesejahteraan, pendapatan dan kesempatan. Keseimbangan mempengaruhi etika dan terdapat kriteria etika yang harus dikombinasikan, yaitu kesamarataan, upaya, dan kontribusi atau produktivitas (Jaya, 2001).

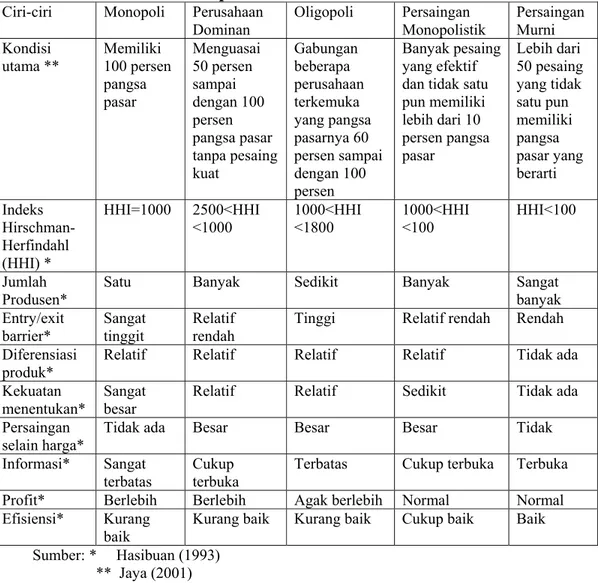

Kemajuan mengacu pada keefektifan dalam pemeliharaan pasar dari perubahan hasil yang baru dan lebih baik serta teknik produksi yang lebih baik. Kemajuan teknologi dapat mempengaruhi tingkat keuntungan yang lebih baik bagi perusahaan, dengan adanya perubahan dan perkembangan teknologi dapat mempengaruhi tingkat keuntungan yang lebih baik dan proses produksi menjadi lebih baik (Jaya, 2001). Berdasarkan elemen-elemen yang diketahui, maka dapat diketahui bagaimana ciri-ciri dan tipe pasar yang dihadapi oleh suatu industri.

Tabel 2.2. Ciri-ciri dan Tipe Pasar Ciri-ciri Monopoli Perusahaan

Dominan Oligopoli Persaingan Monopolistik Persaingan Murni Kondisi utama ** Memiliki 100 persen pangsa pasar Menguasai 50 persen sampai dengan 100 persen pangsa pasar tanpa pesaing kuat Gabungan beberapa perusahaan terkemuka yang pangsa pasarnya 60 persen sampai dengan 100 persen Banyak pesaing yang efektif dan tidak satu pun memiliki lebih dari 10 persen pangsa pasar Lebih dari 50 pesaing yang tidak satu pun memiliki pangsa pasar yang berarti Indeks Hirschman-Herfindahl (HHI) * HHI=1000 2500<HHI <1000 1000<HHI <1800 1000<HHI <100 HHI<100 Jumlah Produsen*

Satu Banyak Sedikit Banyak Sangat

banyak Entry/exit barrier* Sangat tinggit Relatif rendah

Tinggi Relatif rendah Rendah Diferensiasi

produk* Relatif Relatif Relatif Relatif Tidak ada Kekuatan

menentukan*

Sangat besar

Relatif Relatif Sedikit Tidak ada Persaingan

selain harga*

Tidak ada Besar Besar Besar Tidak Informasi* Sangat

terbatas

Cukup terbuka

Terbatas Cukup terbuka Terbuka Profit* Berlebih Berlebih Agak berlebih Normal Normal Efisiensi* Kurang

baik

Kurang baik Kurang baik Cukup baik Baik Sumber: * Hasibuan (1993)

Dalam mengukur kinerja suatu industri, variabel yang paling umum digunakan adalah Price-Cost-Margin (PCM). Penggunaan PCM sebagai variabel kinerja pertama kali oleh Collins dan Presto (1968-1969). Selain PCM, pengukuran kinerja juga dapat dilakukan dengan metode-metode lain. Pada umumnya, pengukuran kinerja dalam studi empiris terbagi menjadi empat macam. Selain PCM, pengukuran lain yang dapat digunakan adalah rasio dari kelebihan profit terhadap penjualan, tingkat pengembalian dari asset atau modal, dan yang terakhir adalah dengan mengukur nilai pasar dari surat-surat berharga perusahaan.

2.2. Tinjauan Penelitian Tentang Struktur Perilaku Kinerja

Hasil penelitian Safitri (2006) menunjukkan bahwa struktur pasar pada industri besi dan baja adalah oligopoli ketat namun ada perusahaan yang mendominasi pasar. Variabel XEF dan CR4 mempunyai pengaruh terbesar dalam meningkatkan kinerja (PCM). Sedangkan dalam penurunan PCM variabel yang memiliki pengaruh terbesar adalah variabel DUMMY, MES dan GROWTH. Berdasarkan analisis perilaku dari perusahaan pada industri besi baja di Indonesia diduga ada beberapa perilaku dari struktur pasar terhadap kinerja pada industri besi baja di Indonesia. Perilaku yang terjadi antara lain adalah strategi harga, produk, promosi dan distribusi. Pada penelitian ini tidak dijelaskan pengaruh dari bea masuk impor baja terhadap kinerja industri besi baja indonesia.

Menurut Winsih (2007) yang meneliti mengenai struktur, perilaku dan kinerja industri manufaktur Indonesia dengan menggunakan panel data menyatakan bahwa variabel yang mempunyai pengaruh terbesar pada peningkatan

kinerja adalah produktivitas, dan efisiensi-x. Sedangkan variabel konsentrasi empat perusahaan terbesar, pertumbuhan nilai produksi, ekspor dan impor tidak signifikan terhadap peningkatan keuntungan. Perilaku pasar dalam industri manufaktur dapat dilihat dari strategi harga, strategi produk dan promosi, strategi distribusi dan perilaku kolusi. Kekurangan dari penelitian ini adalah tidak menganalisis daya saing industri manufaktur di pasar luar negeri karena selama ini industri manufaktur sudah menjadi prioritas utama dalam rencana pembangunan nasional bagi kebanyakan negara berkembang.

2.3. Tinjauan Penelitian Tentang Industri Pulp Dan Kertas

Situmorang (2005), menganalisis penawaran dan permintaan pulp dan kertas Indonesia di pasar domestik dan internasional. Dengan menggunakan metode kuadrat terkecil dua tahap (2SLS). Hasil penelitiannya menunjukkan baik dalam jangka pendek maupun jangka panjang, produksi domestik pulp tidak responsif terhadap perubahan domestik harga pulp dan biaya produksi, sedangkan ekspor pulp Indonesia hanya responsif terhadap produksi domestik pulp. Permintaan domestik pulp tidak responsif terhadap perubahan harga domestik kertas dan harga impor, baik pada jangka pendek maupun jangka panjang, dan impor pulp oleh Indonesia juga tidak responsif terhadap permintaan domestik pulp dan harga impor pulp. Harga domestik pulp hanya responsif terhadap perubahan produksi domestik pulp.

Peningkatan penawaran pulp Indonesia di pasar domestik dapat dilakukan dengan cara meningkatkan harga domestik pulp, sedangkan penawaran pulp

Indonesia di pasar internasional dapat ditingkatkan melalui peningkatan harga ekspor pulp dan devaluasi rupiah. Peningkatan penawaran kertas di pasar domestik dan internasional dapat dicapai melalui pengurangan tarif impor dan peningkatan harga ekspor kertas Indonesia. Permintaan domestik pulp dan kertas dapat ditingkatkan melalui pengurangan (penghapusan) tarif impor. Kebijakan domestik yang mampu meningkatkan kesejahteraan masyarakat domestik adalah devaluasi rupiah karena dapat meningkatkan penerimaan devisa. Dari penelitian ini yang belum dimasukkan dalam model padahal diduga dapat mempengaruhi model adalah variabel dummy larangan ekspor kayu bulat.

Menurut Ningrum (2006) yang melakukan analisa permintaan ekspor pulp dan kertas Indonesia mengungkapkan bahwa perkembangan ekspor pulp dan kertas berfluktuasi setiap tahunnya dan cenderung mengalami peningkatan pada tahun 1980-2005. Kenaikan tersebut dikarenakan produksi pulp dan kertas meningkat karena kebutuhan akan kertas di dunia semakin meningkat. Hasil analisis model permintaan ekspor kertas 1980-2005 menunjukkan harga ekspor kertas, nilai tukar, dan produksi kertas berpengaruh nyata terhadap permintaan ekspor kertas Indonesia. Harga ekspor kertas berhubungan negatif dengan permintaan kertas, sedangkan nilai tukar berpengaruh positif terhadap permintaan ekspor kertas.

Penelitian Heldini (2008) menganalisis pangsa pasar industri kertas Indonesia di pasar internasional dengan menggunakan metode Ordinary Least

Square (OLS). Penelitian ini menjelaskan bahwa Indonesia memiliki kemampuan

memiliki luas hutan terbesar di dunia dan tenaga kerja yang berlimpah. Berdasarkan hasil dari regresi variabel pendapatan per kapita negara Amerika tidak mempengaruhi pangsa pasar. Sedangkan variabel harga domestik, harga ekspor, nilai tukar, populasi negara Amerika, serta dummy ekolabeling berpengaruh secara signifikan terhadap pangsa pasar industri kertas Indonesia di pasar internasional. Harga domestik dan harga ekspor berpengaruh negatif terhadap pangsa pasar sedangkan nilai tukar, populasi negara Amerika, dan dummy ekolabeling berpengaruh positif terhadap pangsa pasar.

Dari berbagai telaah penelitian terdahulu tentang industri pulp dan kertas Indonesia telah memberikan gambaran tentang perkembangan industri dan perdagangan pulp dan kertas serta faktor-faktor yang mempengaruhinya di tingkat nasional maupun internasional. Namun demikian, analisis stuktur perilaku dan kinerja industri pulp dan kertas di Indonesia belum diteliti secara lebih mendalam.

Oleh karena itu, pada penelitian ini dianalisis struktur perilaku kinerja serta faktor-faktor yang mempengaruhi kinerja industri pulp dan kertas di Indonesia. Variabel-variabel ekonomi yang digunakan yaitu, tingkat keuntungan, rasio konsentrasi 4 perusahaan terbesar, efisiensi internal, pertumbuhan produksi, hambatan masuk perusahaan untuk masuk pasar, nilai ekspor dan variabel krisis ekonomi kondisi perekonomian negara sebelum dan sesudah krisis tahun 1997.

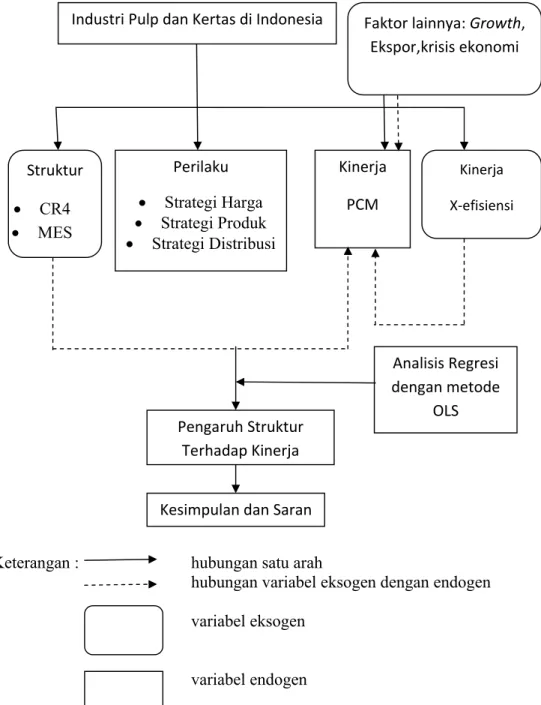

2.4. Kerangka Teori

Kerangka Pemikiran ini mengacu pada kerangka Structure Conduct

perilaku dan kinerja itu sendiri. Pada model analisis SCP dikatakan bahwa struktur pasar suatu industri mempengaruhi kinerja dari industri mempengaruhi perusahaan yang ada di dalamnya, kemudian perilaku tersebut akan mempengaruhi kinerja dari industri tersebut. Analisis mengenai struktur pasar menggunakan pangsa pasar, tingkat konsentrasi empat perusahan terbesar (CR4) dan hambatan masuk pasar. Konsentrasi ini akan menunjukkan bentuk pasar yang dihadapi oleh industri.

Struktur pasar akan berdampak pada perilaku industri. Perilaku dalam penelitian ini dianalisis secara deskriptif. Perilaku yang terjadi dianalisis dengan melihat strategi harga, strategi promosi, strategi produk, strategi distribusi dan kemungkinan terjadinya kolusi oleh perusahaan dalam memasarkan produknya. Perilaku pasar akan berdampak pada kinerja industri.

Kemudian akan dilihat bagaimana kinerja industri yang ditinjau dari PCM (Price Cost Margin) dan efisiensi internal (XEF). PCM digunakan sebagai proksi yang mencerminkan tingkat keuntungan dari suatu industri. Selain itu juga akan dibahas mengenai hubungan antara struktur dan kinerja industri pulp dan kertas di Indonesia. Pada struktur pasar variabel yang digunakan adalah CR4 dan hambatan masuk (MES) kemudian variabel lain yang diduga dapat berpengaruh terhadap keuntungan antara lain efisiensi internal (XEF), pertumbuhan output (Growth), ekspor dan krisis ekonomi dengan nilai XEF yang tinggi diduga dapat meningkatkan keuntungan.

Keterangan : hubungan satu arah

hubungan variabel eksogen dengan endogen variabel eksogen

variabel endogen

Gambar 2.1. Kerangka Pemikiran dari Analisis Struktur, Perilaku, dan Kinerja Industri Pulp dan Kertas di Indonesia

Industri Pulp dan Kertas di Indonesia Perilaku • Strategi Harga • Strategi Produk • Strategi Distribusi Kinerja PCM Pengaruh Struktur Terhadap Kinerja Kesimpulan dan Saran Analisis Regresi dengan metode OLS Struktur • CR4 • MES Kinerja X‐efisiensi Faktor lainnya: Growth, Ekspor,krisis ekonomi

III. METODOLOGI PENELITIAN

3.1. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan secara nasional dengan melihat perkembangan industri pulp dan kertas di Indonesia. Penelitian ini dimulai dari bulan Maret sampai Juli 2009.

3.2. Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder time series (data deret waktu) tahun 1989 hingga tahun 2006. Data yang digunakan meliputi data rasio konsentrasi (CR), nilai output, nilai input, nilai tambah, upah, nilai produksi, nilai ekspor dan krisis ekonomi. Data tersebut diperoleh dari Biro Pusat Statistik (BPS), Departemen Perindustrian, Asosiasi Pulp dan Kertas Indonesia (APKI), literatur dan jurnal dari berbagai perpustakaan dan hasil penelitian terdahulu.

3.3. Metode Analisis

Metode yang digunakan dalam penelitian ini secara garis besar dibagi atas dua, yaitu: metode deskriptif dan metode kuantitatif. Metode deskriptif digunakan untuk menganalisis lebih lanjut tentang perilaku industri pulp dan kertas di Indonesia. Metode kuantitatif digunakan untuk menganalisis struktur dan kinerja industri pulp dan kertas di Indonesia. Metode ini biasanya dilakukan melalui pendekatan Structure, Conduct, and Performance (SCP) yang diolah melalui

3.3.1. Analisis Struktur Industri

a) Pangsa Pasar (MS)

Setiap perusahaan memiliki pangsa pasar yang berbeda dan berkisar antara 0 hingga 100 persen dari total penjualan seluruh pasar. Pangsa pasar menggambarkan keuntungan yang diperoleh perusahaan dari hasil penjualannya.

Di mana :

Msi = pangsa pasar perusahaan i (persen) Si = penjualan perusahaan i (rupiah)

Stot = penjualan total seluruh perusahaan (rupiah) Sumber: Hasibuan (1993)

b) Konsentrasi Industri

Tingkat konsentrasi dapat dihitung dengan melihat Concentration Ratio (CR). Untuk mengetahui tingkat konsentrasi empat perusahaan terbesar digunakan rumus rasio konsentrasi empat perusahaan terbesar, yang merupakan persentase dari total pendapatan penjualan. Semakin besar angka persentasenya (mendekati 100 persen) berarti semakin besar konsentrasi industri dari produk tersebut. Jika rasio konsentrasi suatu industri mencapai 100 persen maka bentuk pasarnya adalah monopoli (Jaya, 2001).

Di mana :

msi = pangsa pasar perusahaan ke-i (%). c) Hambatan Masuk Pasar (Barrier to Entry)

Hambatan masuk pasar dapat dilihat dari mudah atau tidaknya pesaing-pesaing potensial untuk masuk ke pasar. Jika pesaing-pesaing-pesaing-pesaing baru dapat dengan leluasa masuk dan mengurangi kekuatan pasar perusahaan-perusahaan lama, maka dapat dikatakan hambatan tersebut tidak ada. Hambatan ini tidak hanya dalam bentuk perangkat-perangkat yang legal, tetapi juga dapat terjadi secara alami. Hambatan masuk pasar dibagi menjadi dua yaitu hambatan teknis yang terjadi karena ketidakmampuan teknis dan hambatan legal berupa undang-undang khusus atau hak khusus seperti hak paten. Salah satu cara yang digunakan untuk melihat hambatan masuk adalah dengan mengukur skala ekonomis yang didekati melalui output perusahaan yang menguasai pasar lebih dari 50 persen. Nilai output tersebut kemudian dibagi dengan total output industri. Data ini disebut sebagai

Minimum Efficiency Scale (MES),

3.3.2 Analisis Perilaku Industri

Analisis mengenai perilaku industri ini akan dilakukan dengan metode analisis deskriptif kualitatif. Elemen-elemen dalam perilaku pasar dapat dijelaskan sebagai berikut :

• Strategi harga

Strategi penetapan harga suatu industri tergantung dari beberapa faktor produksi terutama bahan baku. Dalam hal ini akan dilihat bagaimana strategi penetapan harga yang dilakukan oleh industri serta apakah ada perilaku

kesepakatan harga antar sesama pesaing yang dapat menimbulkan persaingan yang tidak sehat.

• Strategi produk

Perusahaan yang bergerak di dalam industri akan melakukan strategi dalam mengeluarkan produknya. Dalam hal ini yang akan dilihat apakah terdapat strategi khusus dalam menentukan produk yang akan dijual seperti adanya diversifikasi produk ataupun kesepakatan jumlah penawaran produk.

• Strategi distribusi

Produsen melakukan strategi distribusi yang bertujuan agar produk yang dihasilkan dapat didistribusikan secara optimal sehingga dapat memenuhi kebutuhan konsumen dan memberikan keuntungan bagi perusahaan.

3.3.3. Analisis Kinerja Industri

Analisis kinerja dilakukan dengan menggunakan analisis Price-Cost

Margin (PCM) dan efisiensi internal (XEF). Efisiensi internal menunjukkan

kemampuan perusahaan dalam suatu industri dalam menekan biaya produksi yang harus dikeluarkan. Semakin efisien suatu perusahaan, semakin besar pula keuntungan yang akan diperoleh. Untuk mengukur tingkat efisiensi internal adalah dengan membagi nilai tambah dengan input industri tersebut (Jaya, 2001).

Nilai tambah diperoleh dengan mengurangkan biaya input terhadap nilai outputnya. Nilai output itu sendiri adalah nilai dari seluruh barang dan jasa juga sebagai produk yang dihasilkan oleh sektor-sektor produksi dengan

memanfaatkan faktor produksi yang tersedia. Sementara itu nilai input memiliki pengertian yang dibagi dua, yaitu:

1. Input antara adalah seluruh biaya yang dikeluarkan untuk barang dan jasa yang digunakan habis dalam proses produksi.

2. Input primer adalah biaya yang timbul sebagai akibat dari pemakaian faktor produksi dalam suatu kegiatan ekonomi antara lain tenaga kerja, tanah, modal dan kewirausahaan.

Variabel yang digunakan sebagai indikator kinerja yang lainnya adalah proksi dari keuntungan Price Cost Margin (PCM). PCM dinyatakan sebagai indikator kemampuan perusahaan untuk meningkatkan harga di atas biaya produksi. PCM juga diidentifikasikan sebagai persentase keuntungan dari kelebihan penerimaan atas biaya langsung. Tingkat PCM yang tinggi umumnya dapat tercipta jika terdapat rasio konsentrasi pasar yang tinggi. PCM diperoleh dengan membagi selisih antara nilai tambah dikurangi upah terhadap output yang dihasilkan (Jaya, 2001).

Variabel pertumbuhan output (Growth) diduga dapat mempengaruhi kinerja industri karena variabel ini dapat menunjukkan permintaan pasar. Untuk mengukur tingkat pertumbuhan output (Growth) adalah dengan membagi selisih antara output pada tahun ke-i dan output tahun sebelumnya.

3.3.4. Hubungan Struktur dan Faktor Lainnya dengan Kinerja

Hubungan struktur dan faktor lain yang mempengaruhi kinerja dapat dilihat dengan menggunakan analisis regresi linear berganda dengan metode

Ordinary Least Square (OLS). Pemilihan metode OLS untuk meramalkan model

disebabkan oleh mudahnya penggunaan serta pendeskripsian hasil regresi. Di samping itu merupakan salah satu metode yang sering digunakan peneliti di bidang ekonomi untuk melihat hubungan antar variabel ekonomi.

Hubungan struktur dan faktor lain yang mempengaruhi kinerja dapat dilihat dengan menggunakan analisis regresi linear berganda dengan metode

Ordinary Least Square (OLS). Penggunaan variabel PCM sebagai proksi

keuntungan telah digunakan oleh Collins dan Preston (1968,1969) lalu Shepherd (1972) dan semakin banyak digunakan dalam penelitian ilmiah.

PCMt = β0 + β1CR4(-1) + β2GROWTH(-1) + β3XEFt + β4MESt + β5EKSPORt +

β6KRISISt + Ut...(7)

Dimana :

PCMt = tingkat keuntungan industri pada tahun ke-t (%)

CR4(-1) = konsentrasi industri dari empat perusahaan terbesar pada

tahun sebelumnya (%)

GROWTH(-1) = pertumbuhan nilai produksi pada tahun sebelumnya (%)

XEFt = efisiensi internal industri pada tahun ke-t (%)

MESt = hambatan masuk industri pada tahun ke-t (%)

EKSPORt = jumlah komoditi yang diekspor pada tahun ke-t (ton)

KRISISt = krisis ekonomi pada tahun 1997, dengan nilai 0 sebelum

Ut = error β0 = intersep (β0 > 0)

βi = koefisien parameter yang diduga

nilai dugaan diharapkan βi>0

3.4. Uji Ekonometrika

1. Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi yang terjadi antar unsur gangguan (galat) pada tahun sekarang dengan galat tahun sebelumnya. Autokorelasi bisa terjadi pada deret waktu (time series). Pengujian autokorelasi dapat diketahui dengan menggunakan Breusch-godfrey serial Correlation LM

Test, yang hasil kesimpulannya dapat diketahui dari nilai Probability Obs*R-squared. Jika nilai Probability Obs*R-squared lebih kecil dari taraf nyata, maka

terjadi autokorelasi di dalam model persamaan. Begitu pula sebaliknya, jika nilai

Probability Obs*R-squared ternyata lebih besar dari taraf nyata maka tidak terjadi

autokorelasi pada model persamaan yang digunakan.

Teknik mengatasi autokorelasi di antaranya dengan menggunakan (1) Evaluasi model, (2) Metode Pembedaan Umum/ Generalized Differences, (3) Metode Pembedaan Pertama, (4) Estimasi ρ berdasarkan Durbin Watson, (5) Estimasi ρ berdasarkan residual.

2. Uji Heteroskedastisitas

Suatu fungsi dikatakan baik apabila memenuhi asumsi homoskedastisitas (tidak terjadi heteroskedastisitas) atau memiliki ragam error yang sama.

Heteroskedastisitas tidak merusak ketakbiasan dan konsistensi dari penaksir OLS, tetapi penaksir tadi tidak lagi efisien baik dalam sampel kecil maupun besar (yaitu asimtotik) (Gujarati, 1978). Gejala adanya heteroskedastisitas dapat ditunjukkan oleh probability Obs*R-squared pada uji Heteroskedasticity Test:

Breusch-Pagan-Godfrey. Jika nilai probabilitas Obs*R-squared > taraf nyata (α) yang

digunakan, maka persamaan tidak mengalami heteroskedastisitas. Jika nilai probabilitas Obs*R-squared < taraf nyata (α) yang digunakan, maka persamaan mengalami heteroskedastisitas.

Teknik mengatasi Heteroskedastisitas di antarnya dengan menggunakan Metode Generalized Least Squares (GLS), Transformasi dengan , Transformasi dengan Logaritma.

1. Uji Multikolinearitas

Multikolinearitas didefinisikan sebagai adanya korelasi yang kuat antar variabel bebas pada model persamaan. Multikolinearitas dapat menyebabkan koefisien bebas cenderung tidak signifikan terhadap variabel respon. Uji multikolinearitas dilakukan dengan melihat nilai VIF (Variance Inflation Factor). Jika terdapat nilai VIF yang lebih besar dari 12 maka dapat disimpulkan terjadi multikolinearitas pada model persamaan yang digunakan. Teknik mengatasi multikolinearitas: (1) Membuang peubah bebas yang mempunyai multikolinearitas tinggi terhadap peubah bebas lainnya, (2) menambah data pengamatan/ contoh, dan (3) melakukan transformasi terhadap peubah-peubah bebas yang mempunyai kolinearitas atau menggabungkan menjadi peubah-peubah bebas baru yang mempunyai arti.

IV. GAMBARAN UMUM INDUSTRI

4.1. Sejarah Industri Pulp dan Kertas

Industri pulp dan kertas dapat digolongkan menjadi dua, yaitu industri pulp dan kertas integrated dan non-integrated. Industri kertas integrated merupakan industri kertas dimana dalam satu industri dapat menghasilkan pulp dan kertas. Dalam industri kertas integrated, bahan baku diproses untuk menghasilkan pulp yang kemudian pulp tersebut digunakan untuk menghasilkan produk kertas. Sedangkan pada industri kertas non-integrated, bahan baku yang digunakan dalam pembuatan pulp dan kertas dilakukan secara terpisah, sehingga hanya pulp atau kertas saja yang dihasilkan dalam satu pabrik (APKI, 2007).

Industri kertas mulai didirikan pada tahun 1928 yaitu pada zaman Hindia Belanda dengan nama NV. Padalarangsche Papier Fabriek yang merupakan anak dari perusahaan NV. Papier Fabriek Nijmegens di Belanda. Tujuan pendirian pabrik tersebut adalah menghasilkan berbagai jenis kertas untuk keperluan kantor sebagai substitusi impor kertas dari Belanda yang mengalami hambatan pengiriman karena adanya Perang Dunia I.

Pada tahun 1970-an industri kertas mulai berkembang, terutama setelah dikeluarkannya Undang-Undang tentang Penanaman Modal Asing (PMA) pada tahun 1967 dan Undang-Undang tentang Penanaman Modal Dalam Negeri (PMDN) pada tahun 1968. Adanya kedua Undang-Undang tersebut, telah memicu berkembangnya pabrik kertas baik yang berstatus PMA maupun PMDN.

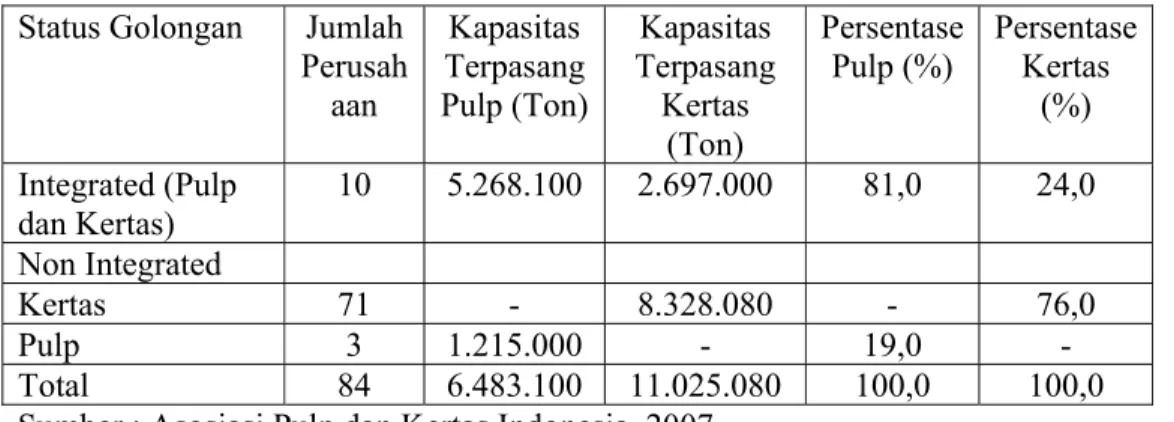

Berdasarkan APKI (2007), jumlah perusahaan pulp dan kertas Indonesia terus berkembang. Mulai dari 40 perusahaan pada tahun 1989 yang terbagi atas 15 perusahaan sebagai perusahaan integrated (pabrik menghasilkan pulp dan kertas) dan 25 perusahaan sebagai perusahaan non-integrated (pabrik yang hanya menghasilkan pulp saja atau kertas saja) menjadi 84 perusahaan dengan 10 perusahaan integrated dan 74 perusahaan non-integrated. Dari total 74 perusahaan

non-integrated, 71 perusahaan industri kertas dan 3 perusahaan industri pulp yang

berkembang di Indonesia. Industri kertas yang ada di Indonesia ini umumnya lebih mengarah pada pasar internasional di mana Indonesia telah melakukan ekspor kertas sejak tahun 1980-an (Tabel 4.1).

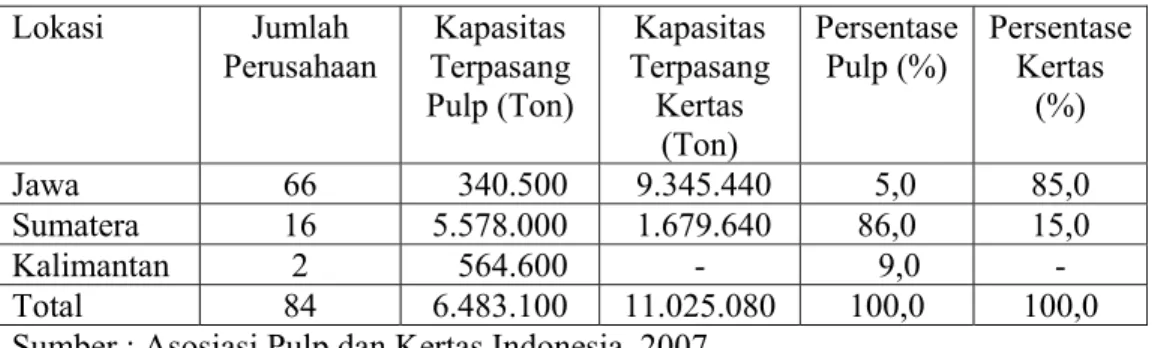

Tabel 4.1. Industri Pulp dan Kertas Indonesia Berdasarkan Golongan Tahun 2007

Sumber : Asosiasi Pulp dan Kertas Indonesia, 2007

4.2. Profil Industri Pulp dan Kertas

Menurut Asosiasi Pulp dan Kertas Indonesia (APKI), sampai dengan tahun 2007, Indonesia mempunyai perusahaan kertas dengan status modal Perusahaan Penanaman Modal Dalam Negeri (PMDN) sebanyak 69 perusahaan, 12 perusahaan Penanaman Modal Asing (PMA) dan 3 perusahaan Negara. Industri Status Golongan Jumlah

Perusah aan Kapasitas Terpasang Pulp (Ton) Kapasitas Terpasang Kertas (Ton) Persentase

Pulp (%) Persentase Kertas (%) Integrated (Pulp dan Kertas) 10 5.268.100 2.697.000 81,0 24,0 Non Integrated Kertas 71 - 8.328.080 - 76,0 Pulp 3 1.215.000 - 19,0 - Total 84 6.483.100 11.025.080 100,0 100,0

kertas memiliki kapasitas total sebesar 11.025.080 ton yang terdiri dari kapasitas terpasang perusahaan swasta-negara sebesar 337.900 ton, investasi dalam negeri swasta sebesar 7.479.380 ton, dan investasi luar negeri sebesar 3.207.800 ton.

Sedangkan untuk industri pulp, Indonesia mempunyai 3 perusahaan produsen pulp. Industri pulp memiliki kapasitas total sebesar 6.483.100 ton yang terdiri dari kapasitas perusahaan swasta sebesar 240.000 ton, investasi dalam negeri swasta sebesar 3.048.100 ton, dan investasi luar negeri sebesar 3.195.000 ton (Tabel 4.2).

Tabel 4.2. Industri Pulp dan Kertas Indonesia Berdasarkan Status Modal Tahun 2007 Status Jumlah Perusahaan Kapasitas Terpasang Pulp (Ton) Kapasitas Terpasang Kertas (Ton) Pulp (%) Kertas (% ) Perusahaan Negara Swasta 3 240.000 337.900 4,0 3,0 Investasi Dalam Negeri Swasta 69 3.048.100 7.479.380 47,0 68,0 Investasi Luar Negeri 12 3.195.000 3.207.800 49,0 29,0 Total 84 6.483.100 11.025.080 100,0 100,0

Sumber : Asosiasi Pulp dan Kertas Indonesia, 2007

Dari total 81 perusahaan kertas, sebagian besar lokasinya berada di pulau Jawa dengan persentase kapasitas terpasang kertas sebanyak 85 %. Hal ini disebabkan karena tingginya tingkat konsumsi kertas di pulau Jawa dibandingkan daerah lain. Bahan baku kertas yang utama adalah pulp dan beberapa perusahaan ada yang mendaur ulang kembali kertas bekas untuk diproduksi menjadi kertas akibat dari tingginya tingkat konsumsi kertas di pulau Jawa. Sedangkan dari 13 perusahaan pulp dengan 3 perusahaan non-integrated dan 10 perusahaan

Sumatera dengan persentase kapasitas terpasang pulp sebesar 86 persen. Hal ini disebabkan bahan baku pulp berupa pohon akasia dan eucalyptus tersedia di Sumatera dalam jumlah yang banyak dan untuk jangka waktu yang panjang (Tabel 4.3).

Tabel 4.3. Industri Pulp dan Kertas Indonesia Berdasarkan Distribusi Lokasi Tahun 2007

Lokasi Jumlah

Perusahaan Terpasang Kapasitas Pulp (Ton) Kapasitas Terpasang Kertas (Ton) Persentase

Pulp (%) Persentase Kertas (%) Jawa 66 340.500 9.345.440 5,0 85,0

Sumatera 16 5.578.000 1.679.640 86,0 15,0

Kalimantan 2 564.600 - 9,0 -

Total 84 6.483.100 11.025.080 100,0 100,0

Sumber : Asosiasi Pulp dan Kertas Indonesia, 2007 Profil Beberapa Perusahaan Industri Pulp dan Kertas 1. PT. Indah Kiat Pulp & Paper Tbk

PT. Indah Kiat didirikan pada tahun 1976 oleh perusahaan Indonesia, PT. Berkat Indah Agung bekerjasama dengan dua perusahaan Taiwan, Chung hwa pulp Corporation dan Yuen poong Yu paper Manufacturing Company Ltd. Chung hwa pulp adalah penghasil pulp yang utama di Taiwan sedang Yuen Poong Yu Paper adalah sebagai produsen kertas di Taiwan.

Sekarang ini, PT. Indah Kiat adalah sebuah penghasil pulp, kertas, dan produk packaging terintegrasi. Perusahaan ini menghasilkan kertas tulis dan cetak,

blached hardwood kraft pulp (BHK Pulp), container board dan polding board.

Perusahaan ini juga membuat converted products, seperti cut-sized photocopier

paper (berasal dari uncoated presheet) corrugated boxes. Produk Indah Kiat

baku utama asli bagi pembuatan bermacam-macam kertas tulis dan cetak selain dari kertas bekas yang dipakai untuk membuat corrugated boxes (kotak karton bergelombang).

2. PT. Pabrik Kertas Tjiwi Kimia Tbk

PT. Pabrik Kertas Tjiwi Kimia Tbk mengacu pada Undang-undang Negara Republik Indonesia No.6 Tahun 1968 juncto Undang-undang No.12 Tahun 1970 tentang Penanaman Modal Dalam Negeri berdasarkan Akta N0.9 tanggal 2 Oktober 1972.

Perusahaan ini merupakan bagian kelompok usaha Sinar Mas. Kelompok Sinar Mas adalah salah satu dari kelompok industri terbesar di Indonesia dengan kurang lebih 200 perusahaannya yang bergerak di berbagai usaha yang besar termasuk industri pulp dan kertas, real estate, minyak goreng, produksi bahan makanan, hotel dan perumahan, bidang kimia, perbankan dan jasa keuangan.

Pada tahun 1994, PT. Pabrik Kertas Tjiwi Kimia telah menerima sertifikat ISO 9002 dari Det Norske Veritas Industry B.V, Rotterdam, Belanda, yang merupakan pengakuan bertaraf internasional terhadap sistem dalam proses produksi yang telah berhasil dilaksanakan oleh perusahaan. Bidang usaha utama perusahaan ini adalah menghasilkan kertas tulis dan cetak bermutu tinggi, kertas HVS mengkilap, dan kertas HVS biasa untuk kebutuhan sekolah dan perkantoran. Selain kertas tulis dan cetak serta hasil-hasil produksi kertas, perusahaan kertas ini juga memproduksi produk-produk kemasan, di antaranya dus (boxboard) yang dipergunakan untuk kemasan rokok, minyak wangi, kertas tissue, dan sereal. 3. Pindo Deli Pulp & Paper Mills

Pindo Deli Pulp & Paper Mills didirikan di Jakarta mengacu pada Undang-undang No.6 tahun 1968 tentang PMDN, sebagaimana telah diubah dengan Undang-undang No. 12 tahun 1970, dengan Akta No.75 tanggal 31 Januari 1975, Akta Perubahan No.5 tanggal 3 April 1975, Akta Perubahan No. 59 tanggal 26 1975, Akta Perubahan No.6 tanggal 4 Juli 1975 dan Akta Perubahan No.69 tanggal 25 Februari 1976.

Perusahaan ini juga merupakan bagian dari kelompok usaha Sinar Mas. Perusahaan ini mempunyai pabrik kertas yang berlokasi di Karawang, Jawa Barat. Jenis produk yang dihasilkan adalah coated writing-printing paper, non coated

paper & board, tissue paper.

4. PT. Fajar Surya Wisesa Tbk

PT. Fajar Surya Wisesa Tbk didirikan berdasarkan Akta Notaris No. 20 tanggal 13 Juni 1987 dari Lenny Budiman, S.H., notaris di Jakarta. Akta pendirian ini telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-1737-HT.01.01.TH.88 tanggal 29 Februari 1988 dan diumumkan dalam Berita Negara No. 36, Tambahan No. 1623 tanggal 4 Mei 1990. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta Notaris No. 16 tanggal 18 April 2000 dari Nila Noordjasmani Soeyasa Besar, S.H., pengganti dari Imas Fatimah, S.H., notaris di Jakarta, mengenai perubahan modal ditempatkan dan disetor penuh. Akta perubahan tersebut telah disahkan oleh Menteri Hukum dan Perundang-undangan Republik Indonesia dalam Surat Keputusan No. C-12358-HT.01.04.TH.2000

tanggal 26 Juni 2000 serta diumumkan dalam Berita Negara No. 88, Tambahan No. 314 tanggal 3 Nopember 2000.

PT. Fajar Surya Wisesa Tbk mempunyai pabrik di Cikarang Barat, Jawa Barat. Perusahaan ini mulai memproduksi usahanya sejak tahun 1989 dengan produk yang dihasilkan adalah coated duplex board, corrugating medium, kraft

liner, sack kraft paper.

Tabel 4.4. Empat Perusahaan Penghasil Pulp & Kertas Terbesar di Indonesia

Nama Perusahaan Kapasitas produksi kertas ton/ tahun (%)

2001 2003 2005 2007 PT. Indah Kiat Pulp & Paper Tbk 0,40 0,38 19,56 18,90 PT. Pindo Deli Pulp & Paper Mills 11,91 11,15 13,57 12,82 PT. Pabrik Kertas Tjiwi Kimia Tbk 8,49 7,94 9,67 9,92 PT. Fajar Surya Wisesa Tbk 4,07 3,80 4,63 6,12 Sumber : Asosiasi Pulp dan Kertas Indonesia, berbagai tahun

4.3. Perkembangan Industri Pulp dan Kertas Indonesia

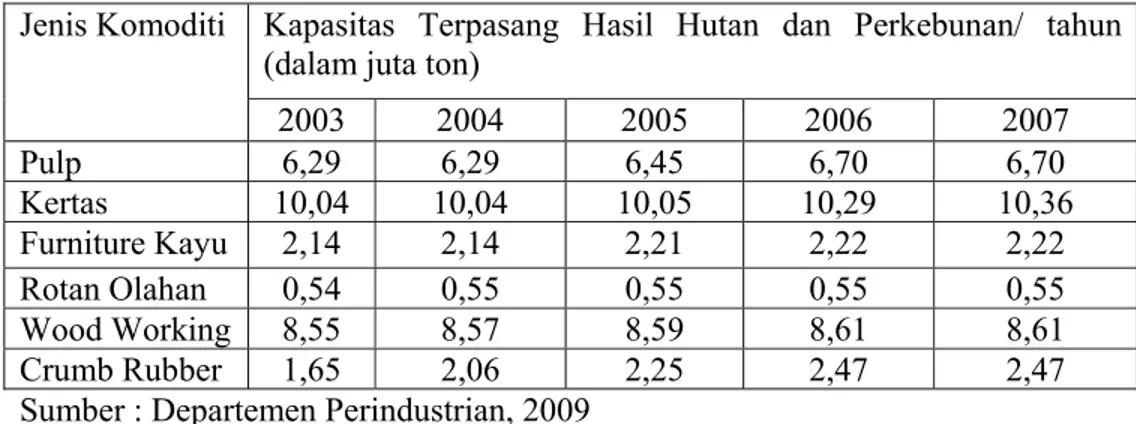

Dari Tabel 4.5, dapat dilihat bahwa untuk perkembangan Industri Hasil Hutan dan Perkebunan, industri pulp dan kertas menjadi primadona di sektor ini.

Tabel 4.5. Perkembangan Produksi Hasil Hutan dan Perkebunan Tahun 2003-2007

Jenis Komoditi Produksi Hasil Hutan dan Perkebunan/ tahun (dalam juta ton) 2003 2004 2005 2006 2007 Pulp 5,19 5,21 5,46 6,23 6,28 Kertas 7,26 7,68 8,20 8,64 8,68 Furniture Kayu 1,55 1,61 1,51 1,46 1,47 Rotan Olahan 0,38 0,39 0,39 0,37 0,37 Wood Working 4,12 4,20 4,78 4,84 4,85 Crumb Rubber 1,78 1,91 1,90 2,17 2,21

Ini dilihat dari jumlah produksi pulp dan kertas yang setiap tahunnya selalu lebih besar dibandingkan dengan jenis komoditi lainnya. Produksi industri pulp dan kertas cenderung terus mengalami peningkatan. Untuk industri pulp, pada tahun 2003, jumlah produksinya sebesar 5,19 juta ton naik menjadi 6,23 juta ton dan 6,28 juta ton pada tahun 2006 dan 2007. Jumlah produksi untuk industri kertas juga mengalami peningkatan selama periode yang sama, yaitu dari 7,26 juta ton naik menjadi 8,64 juta ton dan 8,68 juta ton pada tahun 2006 dan 2007.

Tabel 4.6. Perkembangan Kapasitas Terpasang Hasil Hutan dan Perkebunan Tahun 2003-2007

Jenis Komoditi Kapasitas Terpasang Hasil Hutan dan Perkebunan/ tahun (dalam juta ton)

2003 2004 2005 2006 2007 Pulp 6,29 6,29 6,45 6,70 6,70 Kertas 10,04 10,04 10,05 10,29 10,36 Furniture Kayu 2,14 2,14 2,21 2,22 2,22 Rotan Olahan 0,54 0,55 0,55 0,55 0,55 Wood Working 8,55 8,57 8,59 8,61 8,61 Crumb Rubber 1,65 2,06 2,25 2,47 2,47 Sumber : Departemen Perindustrian, 2009

Kapasitas terpasang industri pulp dan kertas juga cenderung terus mengalami peningkatan. Untuk industri pulp, pada tahun 2003, kapasitas terpasangnya sebesar 6,29 juta ton naik menjadi 6,45 juta ton dan 6,70 juta ton pada tahun 2005 dan 2007. Kapasitas terpasang untuk industri kertas juga mengalami peningkatan selama periode yang sama, yaitu dari 10,04 juta ton naik menjadi 10,29 juta ton dan 10,36 juta ton pada tahun 2006 dan 2007. Secara rinci perkembangan peningkatan kapasitas terpasang pulp dan kertas selama periode 2003-2007 dapat dilihat pada Tabel 4.6. Jumlah produksi dan kapasitas terpasang industri pulp dan kertas yang besar ini disebabkan Indonesia mempunyai bahan

baku yang cukup besar, serta biaya tenaga kerja dan energi yang dimiliki Indonesia relatif lebih murah dibandingkan negara-negara produsen lainnya.

4.4. Kebijakan Pemerintah Dalam Pengembangan Industri Pulp dan Kertas Indonesia

Dalam rangka meningkatkan peranan industri pulp dan kertas untuk memenuhi kebutuhan domestik maupun tujuan ekspor, pemerintah mengambil kebijaksanaan sebagai berikut (Gloria, 1997) :

a. Kebijakan investasi

Industri pulp dan kertas secara umum masih terbuka untuk investasi baru, kecuali industri pulp yang menggunakan sulfit dalam proses produksinya. Pemerintah memberikan keistimewaan kepada industri ini mengingat peranan kertas yang sangat penting bagi kehidupan bangsa Indonesia. Keistimewaan yang diberikan tersebut tertuang dalam Paket Deregulasi 23 Mei 1995, yang isinya antara lain tidak dilarang membuka proyek perluasan maupun proyek investasi baru bagi perusahaan-perusahaan yang dinilai mampu mengelola hasil hutan untuk keperluan industri pulp dan kertas melalui program Hutan Tanaman Industri (HTI). Kesempatan investasi tersebut terbuka, baik bagi investor dalam negeri maupun luar negeri. Dengan adanya kebijakan ini maka minat para investor dalam negeri maupun luar negeri untuk melakukan investasi semakin meningkat, termasuk untuk perluasan usaha.

b. Kebijakan Ijin Membuka Industri

Berdasarkan Paket Deregulasi 23 Mei 1995 pemerintah melakukan penyempurnaan perijinan industri meliputi jenis perijinan dan kemudahan

memperoleh ijin usaha dan perluasan industri. Dalam ketentuan tersebut, industri yang melakukan proses produksi yang tidak membahayakan lingkungan dan tidak menggunakan sumber daya alam secara berlebihan akan langsung diberikan ijin usaha tanpa perlu tahap persetujuan prinsip.

Khusus untuk pulp, pemerintah mengharuskan agar para investor memperhatikan kelestarian pasokan bahan baku serta kepedulian terhadap lingkungan hidup, dengan cara melakukan proses produksi yang tidak membahayakan dan menyertakan program hutan tanaman industri.

Selain memberikan ijin usaha industri dan perluasan perusahaan, pemerintah juga memberikan kemudahan melalui insentif kepada perusahaan yang melakukan restrukturisasi. Perusahaan-perusahaan yang melakukan penambahan investasi untuk restrukturisasi diberi kemudahan memperoleh ijin, jika menyediakan sekurang-kurangnya 30 persen dari besarnya investasi peralatan dan mesin yang tercantum dalam pengajuan ijin usaha industri. Kemudahan lain yang diberikan adalah keringanan bea masuk dan bea masuk tambahan lain. Besarnya keringanan bea masuk tersebut dapat mencapai 100 persen, sehingga bea masuk produk perusahaan tersebut menjadi 0 persen untuk impor mesin dan peralatan, bahan baku dan bahan penolong.

c. Standarisasi Produk

Pada akhir tahun 1995 pemerintah menetapkan kebijakan baru di sektor industri dengan tujuan meningkatkan efisiensi biaya dan daya saing produk industri dalam negeri. Berdasarkan Paket Deregulasi 23 Mei 1995, pemerintah menetapkan bea masuk bagi semua komoditas termasuk impor pulp dan kertas.

Khusus untuk kertas, walaupun industri ini merupakan industri tertua di Indonesia, akan tetapi standarisasi dari produk kertas dan prosesnya baru dikeluarkan secara resmi mulai tahun 1980-an. Dengan Paket Deregulasi 23 Mei 1995, standarisasi produk dan prosesnya disempurnakan dan ketentuan-ketentuannya yang berkaitan dengan uji mutu dan prosesnya dirangkum dalam Standar Nasional Indonesia (SNI) bidang industri.

d. Kebijakan Ekolabeling

Ekolabeling dapat didefinisikan sebagai sebuah label pada sebuah mata dagang yang menerangkan bahwa produksi mata dagang tersebut memenuhi persyaratan tidak merusak lingkungan. Saat ini kebijakan mengenai ekolabel banyak diberlakukan di negara-negara maju seperti Eropa Barat, Amerika Utara, Jerman, Jepang, Singapura, Korea dan beberapa negara lainnya. Dengan adanya ekolabel ini, maka banyak negara mengharuskan komoditas yang diperdagangkan memiliki label ramah lingkungan.

Dengan adanya masalah ekolabel ini, maka pemerintah Indonesia bersikap proaktif dengan mendirikan lembaga sertifikat independen LEI (Lembaga Ekolabel Indonesia) yang khusus mengembangkan ekolabel bidang kehutanan, sedangkan ekolabel bidang industri diserahkan kepada Direktorat Pengembangan Teknik, Bapedal.

Dalam rangka mengembangkan ekolabel bidang industri, Bapedal melakukan langkah-langkah : (1) mengharuskan pabrik pulp yang beroperasi sesudah tahun 1990 untuk menggunakan minimal ECF (Elementally Clorine Free) untuk proses pemutihannya, (2) menghimbau pabrik-pabrik pulp yang beroperasi

sebelum tahun 1990 yang masih menggunakan chlorine agar secara bertahap merubahnya dengan ECF/ TFC, (3) melarang industri menggunakan proses sulfit, melarang penggunaan proses merkuri pada CAP (Chlor Alkali Plant), mempromosikan penggunaan proses alkalin yang lebih ramah lingkungan untuk proses pembuatan kertas dan mempromosikan penerapan cleaner production pada industri pulp dan kertas.

V. HASIL DAN PEMBAHASAN

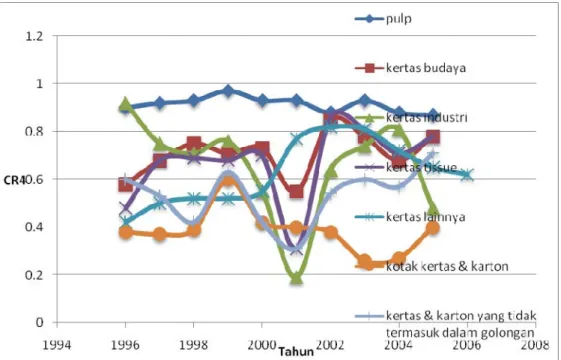

5.1. Analisis Struktur Pasar Industri Pulp dan Kertas di Indonesia. 5.1.1. Analisis Rasio Konsentrasi

Dalam penelitian ini, penghitungan rasio konsentrasi untuk melihat struktur pasar industri pulp dan kertas dilakukan dengan menghitung Rasio Konsentrasi empat perusahaan terbesar (CR4). Hasil penghitungan rasio konsentrasi pasar industri pulp dan kertas di Indonesia dapat dilihat pada tabel 5.1. Selama periode tahun 1996-2006, rata-rata nilai CR4 industri ini adalah sebesar 64 persen. Dengan melihat nilai dari CR4 tersebut, industri pulp dan kertas digolongkan memiliki struktur pasar oligopoli ketat, dimana empat perusahaan terbesar mempunyai pangsa pasar lebih dari 60 persen.

Pada tahun 1996 rata-rata CR4 industri pulp dan kertas secara keseluruhan ialah 70 persen dan pada tahun 2006 mengalami penurunan menjadi 66 persen. Selama periode tahun 1996 sampai 2006 terjadi peningkatan jumlah perusahaan yang masuk sehingga menyebabkan penurunan rasio konsentrasi selama periode tersebut. Pada Tabel 5.1 dapat dilihat bahwa jumlah perusahaan pada tahun 1996 adalah sebanyak 359 unit perusahaan, sedangkan pada tahun 2006 naik menjadi 506 perusahaan.

Dari ketujuh subsektor industri pulp dan kertas, subsektor industri kemasan dan kotak dari kertas dan karton merupakan subsektor yang memiliki rasio konsentrasi yang paling kecil jika dibandingkan dengan subsektor industri pulp dan kertas lainnya. Rasio konsentrasi untuk subsektor tersebut tahun 1996

adalah sebesar 39 persen dan pada tahun 2006 mengalami kenaikan menjadi 40 persen. Jumlah perusahaan yang masuk pada industri ini mengalami kenaikan sebesar 108 perusahaan.

Tabel 5.1 CR4 Industri Pulp dan Kertas Berdasarkan Kode ISIC dan Jumlah Perusahaan dari Tahun 1996-2006 di Indonesia

Kode ISIC (341) Tahun 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Rata2 Pulp 1,00 0,90 0,92 0,93 0,97 0,93 0,93 0,88 0,93 0,88 0,87 0,92 Jumlah perusahaan 4 5 5 4 4 7 7 8 7 9 10 Kertas Budaya 0,70 0,58 0,68 0,75 0,71 0,73 0,55 0,85 0,78 0,68 0,78 0,70 Jumlah perusahaan 54 54 24 64 66 61 41 35 30 43 40 Kertas Industri 0,91 0,92 0,75 0,71 0,76 0,55 0,19 0,64 0,74 0,81 0,48 0,67 Jumlah perusahaan 34 29 41 41 40 40 21 40 35 28 36 Kertas tissue 0,69 0,48 0,68 0,69 0,68 0,70 0,31 0,86 0,81 0,71 0,78 0,67 Jumlah perusahaan 32 31 35 33 32 29 17 23 29 28 28 Kertas lainnya 0,72 0,42 0,50 0,52 0,52 0,55 0,77 0,82 0,81 0,72 0,65 0,63 Jumlah perusahaan 18 20 16 16 14 21 33 35 22 26 48 Kotak kertas & karton 0,39 0,38 0,37 0,39 0,60 0,42 0,40 0,38 0,26 0,27 0,40 0,39 Jumlah perusahaan 172 166 176 177 180 161 142 177 190 203 280 Kertas & karton yang tidak termasuk dalam golongan 0,54 0,60 0,53 0,42 0,63 0,42 0,31 0,54 0,60 0,57 0,71 0,53 Jumlah perusahaan 45 40 62 58 51 58 68 46 47 55 64 Rata-rata 0,70 0,61 0,63 0,63 0,69 0,61 0,49 0,71 0,70 0,66 0,66 0,64 Total jumlah perusahaan 359 345 359 393 387 377 329 364 360 392 506

Sumber : Diolah dari data BPS tahun 1996-2006.

Sementara itu subsektor industri pulp memiliki rasio konsentrasi yang paling besar. Dimana pada periode tahun 1996 sampai tahun 2006, rata-rata rasio konsentrasinya adalah 92 persen. Melihat angka rasio konsentrasi yang dimiliki oleh subsektor ini dapat disimpulkan bahwa struktur pasar dari subsektor industri