PERENCANAAN PENGENDALIAN PERSEDIAAN BAHAN

BAKU DENGAN METODE HEURISTIK SILVER MEAL

DI PT CLASSIC PRIMA CARPET SURABAYA

SKRIPSI

OLEH :

0732010169

HISYAM THALIB

JURUSAN TEKNIK INDUSTRI

FAKULTAS TEKNOLOGI INDUSTRI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Dengan mengucapkan rasa syukur kehadirat ALLAH SWT atas taufik dan

hidayahnya sehingga penulis mampu untuk dapat menyelesaikan penelitian

skripsi ini dengan baik dan lancar sampai tersusunnya laporan skripsi ini dengan

judul : “ Per enca naan Pengendalian Per sediaan Bahan Baku Untuk

Meminimumkan Total Biaya Per sediaan Dengan Menggunakan metode

Heuristik Silver Meal di PT. Classic Pr ima Car pet Sur abaya”

Penelitian skripsi ini di perlukan guna menambah wawasan dan

pengetahuan mahasiswa serta menunjang teori yang di dapat selama masa kuliah

juga sebagai bahan referensi di perpustakaan UPN “ Veteran “ Jatim.

Semua ini tidak dapat terlaksana atau tercapai tanpa adanya bantuan dari

semua pihak ataupun instansi yang berhubungan dengan laporan ini oleh karena

itu tidak lupa kami ucapkan banyak terimakasih kepada semua pihak yang telah

membantu sehingga terselesaikannya laporan tugas akhir ini. Penulis banyak

mengucapkan banyak terimakasih kepada :

1. Bapak Ir. Sutiyono, MT. Selaku Dekan Fakultas Teknologi Industri UPN

“Veteran“ Jawa Timur.

2. Bapak Dr. Ir. Minto Waluyo, MM. Selaku Ketua Jurusan Teknik Industri UPN

“Veteran“ Jawa Timur.

3. Bapak Ir. Tri Susilo, MM selaku Dosen Pembimbing I

4. Bapak Ir. Joumil Aidil SZS, MT selaku Dosen Pembimbing II

serta pemakaian kata yang kurang tepat dan belum di mengerti oleh sebab itu

penyusun mengharapkan kritik dan saran yang bersifat membangun agar untuk

masa-masa yang akan datang dalam penyusunan laporan bisa menjadi lebih

sempurna.

Akhirnya penyusun berharap agar laporan ini bisa bermanfaat bagi

regenerasi mahasiswa UPN “Veteran“ Jatim berikutnya. Untuk semua pihak yang

telah membantu penyusunan laporan ini penyusun mengucapkan banyak terima

kasih.

Surabaya, Maret 2012

Halaman judul ... i

Abtraksi ... ii

Kata Pengantar ... iii

Daftar isi ... v

Daftar tabel ... viii

Daftar gambar ... x

Daftar lampiran ... xi

Bab I Pendahuluan 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 3

1.3 Batasan Masalah ... 3

1.4 Asumsi Penelitian ... 3

1.5 Tujuan Penelitian... 4

1.6 Manfaat Penelitian ... 4.

1.7 Sistematika Penulisan ... 4

Bab II Tinjauan Pustaka 2.1 Pengertian Pengendalian Persediaan ... 6

2.1.1 Pengertian Pengendalian ... 6

2.1.2 Pengertian Persediaan ... 7

2.1.3 Jenis-jenis Persediaan ... 10

2.2 Tujuan Pengendalian Persediaan ... 13

2.3 Faktor – faktor yang Mempengaruhi Persediaan ... 14

2.3.1 Perkiraan pemakaian bahan baku ... 15

2.3.2 Harga Bahan Baku ... 15

2.3.3 Biaya-biaya Persediaan ... 15

2.3.4 Kebijaksanaan Pembelanjaan ... 16

2.3.5 Pemakaian Bahan Baku ... 16

2.3.9 Pembelian Kembali ... 18

2.4 Komponen Biaya yang Terlibat dalam Persediaan ... 18

2.4.1 Biaya Pembelian (Purchase Cost) ... 19

2.4.2 Biaya Pemesanan (Ordering Cost) ... 19

2.4.3 Biaya Penyimpanan (Holding Cost) ... 20

2.4.4 Biaya Kehabisan Stock (Stock Out Cost) ... 21

2.5 Hubungan Pengendalian Persediaan dengan Perencanaan dan Pengendalian Produksi ... 21

2.6 Hubungan Pengendalian Persediaan dengan Efisiensi Penggunaan Modal Perusahaan ... 23

2.7 Model Pengendalian Persediaan ... 23

2.7.1 Deterministik Statis ... 24

2.7.2 Model Heuristik Silver meal ... 24

2.7.3 Probabilistik Stasioner ... 28

2.7.4 Probabilistik Non Stasioner ... 28

2.8 Peramalan untuk perencanaan persediaan bahan baku ... 28

2.8.1 Pengertian Peramalan ... 28

2.8.2 Pola Permintaan ... 30

2.8.3 Metode Peramalan ... 34

2.8.4 Ukuran Akurasi Hasil Peramalan ... 40

2.8.5 Uji Verifikasi Peramalan ... 42

2.8.5 Peta Moving Range ... 43

2.9 Penelitian Terdahulu ... 45

Bab III Metode Penelitian 3.1 Tempat dan Waktu Penelitian ... 49

3.2 Identifikasi Variabel ... 49

3.3 Metode Pengumpulan Data ... 51

3.6 Langkah – langkah Pemecahan Masalah ... 57

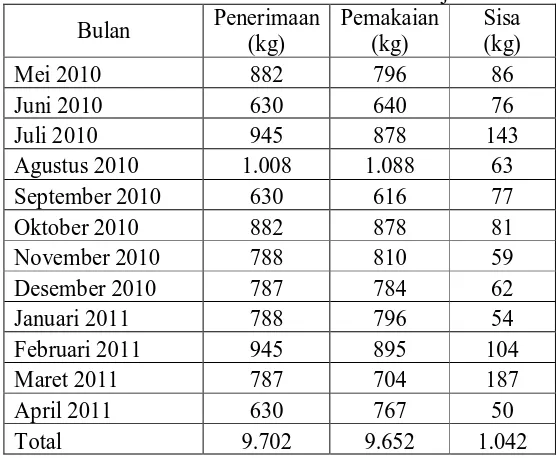

Bab IV Hasil dan Pembahasan 4.1 Pengumpulan Data ... 65

4.1.1 Data Bahan Baku ... 65

4.1.2 Data Biaya ... 67

4.2 Pengolahan Data ... 67

4.2.1 Pengolahan Periode Bulan Mei 2010 samapi dengan April 2011 ... 67

4.2.1.1 Pengolahan Metode Riil ... 68

4.2.1.2 Pengolahan Metode Usulan ... 70

4.2.1.3 Perbandingan Metode Riil dengan Metode Usulan ... 93

4.2.2 Pengolahan Peramalan ... 94

4.2.3 Pengolahan Periode Bulan Mei 2011 sampai dengan April 2012 ... 97

4.3 Pembahasan... 106

Bab V Kesimpulan dan Saran 5.1 Kesimpulan ... 108

5.2 Saran ... 108

Persaingan kualitas produk di dunia industri semakin meningkat.

Perusahaan-perusahaan manufaktur pun berlomba-lomba untuk membuat produk

yang dapat diterima dipasaran dengan baik. Kualitas merupakan rangkaian

keseluruhan karakterstik dan keistimewaan dari suatu produk atau jasa dalam

memuaskan sebagian atau keseluruhan kebutuhan dari konsumen. Konsumen

sebagai pemakai produk semakin kritis dalam memilih atau memakai produk oleh

karena itu keadaan ini mengakibatkan peranan kualitas semakin penting.

PT. Classic Prima Carpet sebagai salah satu perusahaan manufaktur di

Indonesia yang memproduksi carpet menginginkan produk mereka dapat lebih

menguasai pasar dengan meminimalkan total biaya persediaan yang terdapat pada

produk mereka. Metode yang digunakan untuk meminimalkan total biaya

persediaan mereka adalah Heuristik Silver Meal.

Setelah dilakukan analisa hasil perhitungan data penelitian di PT. Classic

Prima Carpet Surabaya , Kesimpulan yang dapat dituliskan sehubungan dengan

masalah pengendalian persediaan bahan baku di perusahaan tersebut adalah :

Pada periode bulan Mei 2010 – April 2011 diketahui total biaya

pengendalian persediaan dengan menggunakan metode heuristic silvermeal

didapatkan total sebesar Rp 1.846.275.200,-, sedangkan metode riil perusahaan

didapatkan total biaya persediaan sebesar Rp 1.877.930.716,- atau sekitar Rp

31.655.516,- lebih tinggi dibandingkan dengan total biaya persediaan dengan

metode heuristic silvermeal atau 1,685%.

Perencanaan pengendalian persediaan bahan baku pada periode bulan Mei

2011 – April 2012, dengan menggunakan metode heuristic silvermeal

mendapatkan total biaya pengendalian persediaan bahan baku karpet sebesar Rp

1.870.821.600,-.

Competition quality products in the industrialized world is increasing.

Manufacturing firms were competing to create an acceptable product in the

market very well. Quality is a whole series of characteristics and features of a

product or service in whole or in part to satisfy the needs of consumers.

Consumers as users become more critical in selecting products or use the product

and therefore the state has resulted in increasingly important role of quality.

PT. Classic Prima Carpet as one of the manufacturing companies in

Indonesia that produce convection want products they can better control the

market by minimizing defects contained in their products. The method used to

analyze the quality of their products are bolt cycle of continuous improvement

DMAIC. By this method will be obtained and the level DPMO sigma levels of

quality products they make. The purpose of this study was to determine baseline

performance levels in terms of DPMO and sigma level, the factors that affect the

quality and determine corrective actions to improve product quality convection.

The results showed the performance of the product manufacturing process

convection have this level of DPMO 17.291 and sigma level of 3.61. Factors -

factors affecting these results is due to the machine, operators, materials, work

environment, and methods to improve it should be revamping the factors - these

factors.

BAB I

PENDAHULUAN

1.1. Latar Belaka ng

Bahan baku merupakan salah satu faktor yang sangat vital bagi

berlangsungnya suatu proses produksi. Persediaan bahan baku yang melebihi

kebutuhan akan menimbulkan biaya ekstra atau biaya simpan yang tinggi,

sedangkan jumlah persediaan yang terlalu sedikit akan menimbulkan kerugian

yaitu terganggunya proses produksi dan juga berakibat hilangnya kesempatan

untuk memperoleh keuntungan apabila ternyata permintaan pada kondisi yang

sebenarnya melebihi permintaan yang diperkirakan.

Agar tetap dapat bertahan dalam situasi persaingan pasar yang begitu

ketat, perusahaan perlu melakukan penekanan biaya persediaan serta

penghematan biaya untuk pembelian bahan baku. Dalam upaya mencapai target

yang diharapkan, diperlukan adanya persediaan bahan baku yang optimal

sehingga tidak mengganggu kelancaran proses produksi yang berlangsung.

Adanya penanganan yang tepat terhadap persediaan bahan baku sangat diperlukan

untuk mengantisipasi keadaan apabila permintaan pasar tiba-tiba naik pada suatu

periode tertentu. Dengan demikian persediaan produk dapat dioptimalkan serta

biaya-biaya yang terkait didalamnya dapat ditekan se-efisien mungkin.

PT. Classic Prima Carpet adalah perusahaan yang bergerak dalam bidang

manufaktur. Produknya adalah karpet,dimana produk ini berbahan dasar Bijih

plastic, Poly, Latex. Dalam produksinya perusahaan menerapkan pola sesuai

jumlah besar dari pada jumlah yang dibutuhkan dalam produksi sehingga

menimbulkan biaya simpan. Dan kadang pula terjadi kekurangan persediaan

bahan baku pada saat dibutuhkan, yang mengakibatkan terhambatnya proses

produksi. Apabila keadaan seperti ini dibiarkan, maka modal perusahaan yang

seharusnya dapat diinvestasikan pada bidang lain akan terserap dalam pengadaan

persediaan bahan baku saja. Perusahaan akan mengalami kerugian karena

kebijakan penataan persediaan yang kurang tepat. Untuk menjamin kelancaran

kegiatan produksi, maka perusahaan harus melakukan pengendalian bahan baku

sesuai perencanaan yang telah disusun.

Dengan adanya masalah tersebut maka dilakukan penelitian dengan

Metode Heuristik Silver Meal sehingga dapat melakukan perencanaan

pengendalian persediaan bahan baku yang optimal sehingga dapat menjamin

kebutuhan dan kelancaran kegiatan produksi perusahaan dalam kuantitas dengan

total biaya persediaan minimum.Prinsip model Heuristik Silver Meal didasarkan

atas permintaan beberapa periode mendatang yang telah diramalkan

sebelumnya.Metode ini dengan EOQ tetapi dalam perhitunganya lebih didasarkan

pada variabel periode pembelian dan bukan berdasarkan total permintaan selama

perencanaan bahwa pembelian bahan hanya dilakukan pada awal pwriode

sedangkan biaya simpan hanya dibebankan pada bahan yang simpan lebih dari

satu periode. Heuristik Silver Meal dimulai pada awal permulaan periode

pertama,dimana pembelian bahan dilakukan bila persediaan bahan baku

1.2. Per umusan Masalah

Berdasarkan latar belakang diatas, permasalahan yang dihadapi

perusahaan saat ini dapat dirumuskan sebagai berikut :

“ Bagaimana pengendalian persediaan bahan baku yang harus dilakukan oleh

perusahaan sehingga menghasilkan total biaya pengadaan bahan baku yang

minimum “.

1.3. Batasan Masalah

Pembatasan masalah dalam penelitian perlu dilakukan agar hasil penelitian

dapat lebih terarah, spesifik, dan tidak menyimpang dari tujuan yang ingin dicapai

yang meliputi :

1. Persediaan bahan baku yang digunakan adalah persediaan bahan baku utama

dari biji Plastik.

2. Peramalan permintaan pada bulan Juni 2011 sampai dengan bulan Mei 2012.

3. Data yang digunakan yaitu Juni 2010 sampai dengan Mei 2011.

1.4. Asumsi - Asumsi

Asumsi – asumsi yang digunakan dalam penelitian ini adalah sebagai

berikut :

1. Harga bahan baku tidak ada perubahan selama penelitian.

2. Biaya simpan tidak ada perubahan selama penelitian.

3. Bahan baku selalu tersedia setiap saat selama dibutuhkan (mudah didapat).

4. Permintaan sama dengan kebutuhan.

5. Lead time masing – masing supplier sama.

1.5. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk menentukan jumlah pemesanan bahan baku yang sesuai dengan

kebutuhan.

2. Untuk menentukan total biaya persediaan bahan baku yang minimum.

1.6 Manfaat Penelitian

Adapun manfaat yang dapat diambil dari penelitian ini adalah :

a. Bagi Perusahaan

Sebagai bahan masukan serta pertimbangan bagi perusahaan dalam

pengambilan keputusan yang berhubungan dengan kebijakan perusahaan.

b. Bagi Universitas

Sebagai masukan untuk perpustakaan institusi yang berguna sekali bagi

pihak – pihak yang berkepentingan untuk melakukan penelitian tentang

masalah pengendalian persediaan di masa yang akan datang.

c. Bagi Penulis

Agar dapat memperluas wawasan, pengetahuan, pengalaman serta dapat

menerapkan metode yang digunakan yaitu metode heuristik silver meal dan

ilmu yang telah didapatkan di perguruan tinggi

1.7 Sistematika Penulisan

Sistematika Penulisan dimaksudkan agar penulis dapat lebih teratur dan

BAB I PENDAHULUAN

Pada bab ini membahas tentang latar belakang penelitian, perumusan

masalah, batasan masalah, asumsi – asumsi, tujuan dan manfaat

penelitian serta sistematika penulisan.

BAB II TINJ AUAN PUSTAKA

Pada bab ini membahas tentang teori – teori yang berkaitan dengan

penelitian dan digunakan sebagai dasar pemecahan masalah yang

mengacu pada beberapa literatur yang digunakan.

BAB III METODE PENELITIAN

Pada bab ini berisi tentang urutan langkah – langkah yang digunakan

untuk mengidentifikasi, menganalisa serta memecahkan masalah yang

diteliti dalam bentuk diagram alir (flowchart).

BAB IV HASIL ANALISA DAN PEMBAHASAN

Bab ini berisi tentang cara - cara pengumpulan data – data yang

berkaitan dengan penelitian, pengolahan data beserta hasil perhitungan

sehingga didapatkan suatu hasil kombinasi dengan jumlah yang tepat.

BAB V KESIMPULAN DAN SARAN

Pada bab ini berisikan beberapa kesimpulan yang dapat ditarik dari

hasil analisa data serta terdapat saran – saran yang dapat mendukung

dari aktivitas perusahaan.

DAFTAR PUSTAKA

BAB II

TINJ AUAN PUSTAKA

2.1. Penger tianPengendalianPer sediaan

Pengendaliaan persediaan sangat penting bagi setiap perusahaan baik

perusahaan tersebut merupakan perusahaan besar, perusahaan menengah ataupun

perusahaan kecil dan baik itu perusahaan penghasil produk maupun penghasil

jasa. Karena dengan adanya pengendaliaan persediaan yang terencana dengan

baik maka perusahaan akan mendapat keuntungan lebih besar.

Sebelum membahas mengenai pengendaliaan persediaan maka terlebih

dahulu akan diuraikan pengertiaan pengendaliaan persediaan secara terpisah,

karena pada dasarnya pengertiaan pengendaliaan persediaan akan terbagi menjadi

dua, yaitu pengendaliaan dan persediaan. Pengertian tersebut akan diuraikan

dalam pokok bahasan berikut :

2.1.1. Penger tian Pengendalian

Menurut Arman Hakim (2003) secara sederhana, pengendalian dapat

didefinisikan sebagai proses yang dibuat untuk menjaga upaya realisasi dari suatu

aktivitas sesuai dengan yang direncanakan.

Menurut Komarudin (2001) pengendalian adalah suatu usaha untuk

mempertahankan suatu proses pengerjaan pada tingkat efisien yang tinggi. Titik

perhatian pengendalian adalah terhadap bahan dasar, bahan pembantu,

perlengkapan didalam proses produksi yang tampak maupun tidak tampak, serta

Menurut Sukanto (2004) mendefinisikan pengendalian adalah suatu cara

yang dilakukan untuk mengatur atau menata segala sesuatu agar sesuai dengan

yang direncanakan.

Dapat disimpulkan bahwa pengendalian adalah suatu cara atau usaha

untuk mendapatkan segala sesuatu yang telah direncanakan sesuai harapan dengan

jalan memberikan perhatian terhadap bahan-bahan dasar, bahan pembantu serta

metode proses produksi dan faktor-faktor lain yang mendukung terhadap

pencapaian tujuan.

2.1.2. Penger tiaan Per sediaan

Pengertian persediaan menurut Sofjan Assauri (2002) adalah suatu aktiva

yang meliputi barang–barang milik perusahaan dengan maksud untuk dijual

dalam suatu periode usaha yang normal, atau persediaan barang-barang yang

masih dalam pengerjaan/proses produksi, ataupun persediaan barang baku yang

menunggu penggunannya dalam suatu proses produksi.

Sedangkan pengertian persediaan menurut Eddy Herjanto (2001) adalah

bahan atau barang yang disimpan yang akan digunakan untuk memenuhi tujuan

tertentu, misalnya untuk proses produksi atau perakitan, untuk dijual kembali, dan

untuk suku cadang dari suatu peralatan atau mesin.

Persediaan adalah segala sumber daya organisasi yang disimpan dalam

antisipasinya terhadap pemenuhan permintaan. Persediaan adalah komponen,

material atau produk jadi yang tersedia ditangan, menunggu untuk digunakan atau

Persediaan adalah bahan mentah, barang dalam proses (work in process),

barang jadi, bahan pembantu, bahan pelengkap, komponen yang disimpan dalam

antisipasinya terhadap pemenuhan permintaan (Riggs, 2003).

Dari pendapat para ahli diatas, maka dapat disimpulkan bahwa persediaan

merupakan sejumlah bahan-bahan, parts yang disediakan untuk memenuhi

permintaan dari komponen atau langganan setiap waktu.

Freddy Rangkuti (2001) dan Sofjan Assauri (2002) menjelaskan alasan

diperlukannya persediaan oleh suatu perusahaan adalah :

1. Dibutuhkannya waktu untuk menyelesaikan operasi produksi untuk

memindahkan produk dari suatu tingkat proses ke tingkat proses lainnya,yang

disebut persediaan dalam proses dan pemindahan

2. Alasan organisasi, untuk memungkinkan satu unit atau bagian membuat

jadwal operasinya secara bebas, tidak tergantung dari yang lainnya.

Sedangkan persediaan yang diadakan mulai dari yang bentuk bahan

mentah sampai barang jadi, antara lain berguna untuk dapat :

1. Menghilangkan resiko keterlambatan datangnya barang atau bahan - bahan

yang dibutuhkan perusahaan.

2. Menghilangkan resiko dari material yang dipesan berkualitas tidak baik

sehingga harus dikembalikan

3. Untuk mengantisipai bahan-bahan yang dihasilkan secara musiman sehingga

dapat digunakan bila bahan itu tidak ada dipasaran.

4. Mempertahankan stabilitas operasi perusahaan atau menjamin kelancaran arus

produksi.

Arman Hakim (2003 : 103) Dalam sistem manufaktur, persediaan terdiri

dari 3 bentuk sebagai berikut :

a. Bahan Baku, yaitu yang merupakan input awal dari proses transformasi

menjadi produk jadi.

b. Barang Setengah Jadi, yaitu yang merupakan bentuk peralihan antara bahan

baku dengan produk setengah jadi.

c. Bahan Baku Jadi, yaitu yang merupakan hasil akhir proses transformasi yang

siap dipasarkan kepada konsumen.

Gambar 2.1 Pr oses Tr ansfor masi Pr oduksi ( Arman Hakim, 2003 )

Teguh Baroto (2002) mengutarakan penyebab timbulnya persediaan

adalah sebagai berikut :

1. Mekanisme pemenuhan atas permintaan

Permintaan terhadap suatu barang tidak dapat dipenuhi seketika bila barang

tersebut tidak tersedia sebelumnya. Untuk menyiapkan barang ini diperlukan

waktu untuk pembuatan dan pengiriman, maka adanya persediaan merupakan

hal yang sulit dihindarkan.

2. Keinginan untuk meredam ketidak pastiaan

Ketidakpastiaan terjadi akibat permintaan yang bervariasi dan tidak pasti

dalam jumlah maupun waktu kedatangan, waktu pembuatan yang cenderung Bahan

Baku

Barang Jadi PROSES

(Lead Time) yang cenderung tidak pasti karena banyak faktor yang tidak dapat

dikendalikan.

3. Keinginan untuk melakukan spekulasi yang bertujuan untuk mendapatkan

keuntungan besar dari kenaikkan harga di masa mendatang.

Dari uraian tersebut diatas, maka dapat disimpulkan bahwa persediaan

adalah suatu aktiva yang dimiliki perusahaan baik itu bahan baku, barang

setengah jadi, maupun barang jadi yang berfungsi untuk menjamin pemenuhan

permintaan barang sesuai dengan kebutuhan konsumen maupun kebutuhan

produksi sehingga persediaan yang dikelolah oleh suatu perusahaan dapat

mencapai mekanisme suatu kondisi yang optimal.

2.1.3. J enis-J enis Per sediaan

Persediaan yang terdapat dalam perusahaan dapat dibedakan menurut

beberapa cara :

a. Dilihat dari fungsinya, persediaan dapat dibedakan atas : (Sofjan Assauri,

2002)

1. Batch Stock atau Lot Size Inventory

Yaitu persediaan yang diadakan karena kita membeli atau membuat bahan

- bahan atau barang-barang dalam jumlah yang lebih besar daripada

jumlah yang dibutuhkan pada saat itu. Jadi dalam hal ini pembelian atau

pembuatan yang dilakukan untuk jumlah yang besar, sedang penggunaan

atau pengeluaran dalam jumlah kecil. Terjadinya persediaan karena

pengadaan bahan atau barang yang dilakukan lebih banyak daripada yang

2. Fluctuation Stock

Adalah persediaan yang diadakan untuk menghadapi fluktuasi permintaan

konsumen yang tidak dapat diramalkan. Dalam hal ini perusahaan

mengadakan persediaan untuk dapat memenuhi permintaan konsumen,

apabila tingkat permintaan menunjukkan keadaan yang tidak beraturan

atau tidak tetap dan fluktuasi permintaan tidak dapat diramalkan lebih

dahulu. Jadi apabila terdapat fluktuasi permintaan yang sangat besar, maka

persedian ini (fluctuation stock) dibutuhkan sangat besar pula untuk

menjaga kemungkinan naik turunnya permintaan tersebut.

3. Anticipation Stock

Yaitu persediaan yang diadakan untuk menghadapi fluktuasi permintaan

yang dapat diramalkan, berdasarkan pola musiman yang terdapat dalam

satu tahun dan untuk menghadapi penggunaan atau penjualan permintaan

yang meningkat. Disamping itu anticipation stock dimaksudkan pula

untuk menjaga kemungkinanan sukarnya diperoleh bahan-bahan, sehingga

tidak mengganggu jalannya produk atau menghindari kemacetan produksi.

b. Menurut Teguh Baroto (2002) persediaan dapat dikelompokkan dalam lima

kategori yaitu sebgai berikut :

1. Bahan mentah (raw materials)

Yaitu barang-barang berwujud seperti baja, kayu, tanah kiat atau

bahan-bahan mentah lainnya yang diperoleh dari sumber-sumber alam, atau

dibeli dari pemasok, atau diolah sendiri oleh perusahaan untuk digunakan

2. Komponen

Yaitu barang-barang yang terdiri atas bagian - bagian (parts) yang

diperoleh dari perusahaan lain atau hasil produksi sendiri untuk digunakan

dalam pembuatan barang jadi atau barang setengah jadi.

3. Barang setengah jadi (work in process)

Yaitu barang-barang keluaran dari tiap operasi produksi atau perakitan

yang telah memiliki bentuk lebih kompleks daripada komponen, namun

masih perlu proses lebih lanjut untuk menjadi barang jadi.

4. Barang jadi (finished good)

Adalah barang - barang yang telah selesai diproses dan siap untuk

didistribusikan ke konsumen.

5. Bahan pembantu (supplies material)

Adalah barang - barang yang diperlukan dalam proses pembuatan atau

perakitan barang, namun bukan merupakan komponen barang jadi.

Termasuk bahan penolong adalah bahan baker, pelumas, listrik, dan

lain-lain.

Menurut Sofjan Assauri (2002) pengendalian persediaan merupakan salah

satu kegiatan dari urutan kegiatan–kegiatan yang bertautan erat satu sama lain

dalam seluruh operasi produksi perusahaan tersebut sesuai dengan apa yang telah

direncanakan lebih dahulu baik waktu, jumlah, kualitas maupun biayanya.

Sebenarnya kegiatan pengendalian persediaan tidak terbatas pada penentuan atas

perencanaan tingkat dan komposisi persediaan, tetapi juga termasuk pengaturan

dan pengawasan atas pelaksanaan pengadaan bahan–bahan /barang–barang yang

yang serendah–rendahnya. Jadi kegiatan pengendalian persediaan meliputi

perencanaan persediaan, scheduling untuk pemesanan, pengaturan penyimpanan

dan lainnya.

Setelah diketahui pengertian tentang persediaan dan pengendalian, maka

dapat disimpulkan bahwa pengendalian persediaan adalah suatu kegiatan untuk

menentukan tingkat dan komposisi persediaan, baik itu berupa bahan baku, bahan

pembantu, maupun barang jadi, sehingga perusahaan dapat melindungi kelancaran

proses produksinya maupun memenuhi permintaan konsumen serta kebutuhan

pembelanjaan secara efektif dan efisien. Dengan kata lain suatu tindakan untuk

mempertahankan suatu sistem yang telah dikelola baik itu mengenai kebijakan

bahan dasar, bahan pembantu maupun proses produksi bahkan memberikan

koreksi agar senantiasa dengan apa yang direncanakan oleh perusahaan.

2.2. Tujuan Pengendalian Per sediaan

Pengendalian persediaan pada perusahaan mempunyai tujuan tertentu ,

adapun tujuan pengendalian persediaan menurut beberapa ahli adalah sebagai

berikut :

a. Assauri (2002) Menyatakan tujuan pengendalian persediaan secara terinci

dapat dinyatakan sebagai usaha untuk :

1. Menjaga jangan sampai perusahaan kehabisan persediaan sehingga dapat

mengakibatkan terhentinya kegiatan produksi.

2. Menjaga agar supaya pembentukan persediaan oleh persediaan tidak

terlalu besar atau berlebih–lebihan, sehingga biaya–biaya yang timbul dari

3. Menjaga agar pembelian secara kecil–kecilan dapat dihindari karena ini

akan berakibat biaya pemesanan menjadi besar.

b. Freddy Rangkuti (2001) menyatakan tujuan tujuan pengendalian persediaan

sebagai berikut :

1. Menjaga jangan sampai kehabisan persediaan.

2. Supaya pembentukan persediaan stabil.

3. Menghindari pembelian barang secara kecil – kecilan.

4. Pemesanan yang ekonomis.

Dari pendapat–pendapat, maka dapat disimpulkan bahwa tujuan dari

pengendalian persediaan adalah untuk memperoleh kualitas maupun kuantitas dari

bahan-bahan atau barang-barang agar bahan atau barang tersebut tersedia pada

waktu yang dibutuhkan sehingga biaya yang ditimbulkan dapat seminimal

mungkin.

2.3. Faktor – Faktor Yang Mempengar uhi Per sediaan

Dalam menyelenggarakan persediaan bahan baku untuk kepentingan

pelaksanaan proses produksi dari suatu perusahaan, maka terdapat beberapa

macam faktor yang memiliki pengaruh terhadap persediaan bahan baku dan saling

terkait antara satu faktor dengan faktor yang lain.

Adapun beberapa faktor tersebut menurut Agus Ahyari (2005) adalah sebagai

2.3.1 Per kir aan Pemakaian Bahan Baku

Sebelum perusahaan mengadakan pembelian bahan baku, maka

selayakknya manajemen perusahaan ini dapat mengadakan penyusunan perkiraan

pemakaian bahan baku untuk keperluan produksi dalam perusahaan yang

bersangkutan . Berapa banyak unit bahan baku yang akan dipergunakan untuk

kepentingan proses produksi dalam suatu periode (misalnya satu tahun),akan

dapat diperkirakan oleh manajemen perusahaan dengan mendasarkan diri kepada

perencanaan produksi maupun schedule produksi yang telah disusun perusahaan.

2.3.2. Harga Bahan Baku

Harga bahan baku yang akan digunakan dalam proses produksi merupakan

salah satu faktor penentu terhadap persediaan yang akan digunakan dalam proses

produksi oleh perusahaan karena bahan baku akan mempengaruhi seberapa besar

dana yang harus disediakan oleh perusahaan untuk membeli bahan baku tersebut

dalam jumlah yang sesuai dengan kebutuhan .

2.3.3 Biaya – Biaya Per sediaan

Didalam penyelenggaraan persediaan bahan baku tentunya tidak akan

dapat melepaskan diri dari adanya biaya – biaya persediaan yang harus

ditanggung oleh perusahaan. Didalam hubungannya dengan biaya – biaya

persediaan tersebut maka ada 3 macam biaya persediaan, yaitu biaya

2.3.4. Kebijaksanaan Pembelanjaan

Kebijakan pembelanjaan dalam suatu perusahaan akan dapat

mempengaruhi seluruh kebijakan pembelian perusahaan. Demikian pula

sebaliknya seberapa besar dana yang akan dipergunakan dalam persediaan.

Apakah dana untuk persediaan bahan baku ini akan memperoleh prioritas utama,

kedua atau bahkan terakhir. Disamping hal tersebut tentunya kemampuan

finansial di perusahaan yang bersangkutan secara keseluruhan juga akan

mempengaruhi kemampuan perusahaan untuk membiaya seluruh kebutuhan

perusahaan yang berhubungan dengan persediaan bahan baku dalam perusahaan.

2.3.5. Pemakaian Bahan Baku

Pemakaian bahan baku (penyerapan bahan baku) dari perusahaan dalam

periode–periode yang telah lalu untuk keperluan proses produksi akan dapat

dipergunakan sebagai salah satu dasar pertimbangan dalam menyusun atau

merencanakan kebijaksanaan penyelenggaraan persediaan bahan baku.

2.3.6. Waktu Tunggu

Yang dimaksud dengan waktu tunggu (lead time) adalah merupakan

tenggang waktu yang diperlukan antara saat pemesanan bahan baku tersebut

dilaksanakan dengan datangnya bahan baku yang dipesan. Waktu tunggu ini

sangat perlu untuk diperhatikan oleh manajemen perusahaan, karena hal ini akan

berhubungan langsung dengan penggunaan bahan baku pada saat pemesanan

diperhatikan, maka akan mengakibatkan kekurangan bahan baku (walaupun sudah

dipesan kembali).

2.3.7. Model Pembelian Bahan

Pemilihan model pembelian yang akan dipergunakan oleh perusahaan

tentunya akan disesuaikan dengan situasi dan kondisi dari persediaan bahan baku

yang bersangkutan. Dapat juga terjadi didalam perusahaan dipergunakan model

pembelian yang berbeda–beda untuk beberapa jenis bahan baku. Karakteristik

dari masing-masing bahan baku akan dijadikan dasar untuk mengadakan

pemilihan model pembelian yang sesuai dengan masing–masing bahan baku yang

bersangkutan.

2.3.8. Per sediaan Pengaman (Safety Stock)

Pada umumnya untuk mengulangi adanya kehabisan persediaan bahan

baku dalam perusahaan, maka perusahaan tersebut akan mengadakan persediaan

pengaman (safety stock). Persediaan pengaman ini dipergunakan apabila terjadi

kekurangan bahan baku. Dengan adanya persediaan pengaman maka proses

produksi dalam perusahaan berjalan tanpa adanya gangguan kekurangan bahan

baku walaupun bahan baku yang dibeli/dipesan datangnya terlambat. Persediaan

ini dibuat dalam jumlah tertentu dan merupakan suatu jumlah yang tetap dalam

2.3.9. Pembelian Kembali

Didalam pelaksanaan operasi perusahan, maka bahan baku yang

diperlukan untuk proses produksi tidak akan cukup apabila dilakukan hanya sekali

pembelian saja. Maka secara berkala perusahaan akan mengadakan pembelian

kembali terhadap bahan baku yang akan dipergunakan dalam proses produksi

didalam perusahaan tersebut. Dalam melaksanakan pembelian kembali,

perusahaan akan memperimbangkan panjang waktu tunggu yang diperlukan

dalam pembelian bahan baku, sehingga bahan baku tersebut datang tepat

waktunya. Hal ini dilakukan mengingat apabila sampai terjadi keterlambatan

datangnya bahan baku, maka akan menyebabkan kemacetan produksi yang pada

gilirannya akan mengakibatkan biaya ekstra. Sebaliknya apabila kedatangan

bahan baku terlalu awal maka akan menyebabkan penumpukan bahan baku.

Kedua hal ini tentunya tidak akan menyebabkan keuntungan bagi perusahaan,

justru hal tersebut mengakibatkan kerugian yang cukup besar bila dibiarkan.

2.4. Komponen Biaya Yang Terlibat Dalam Per sediaan

Secara umum dapat dikatakan bahwa biaya persediaan adalah semua

pengeluaran dan kerugian yang timbul sebagai akibat adanya persediaan. Biaya

yang terlibat dalam system persediaan adalah biaya pembelian, biaya pemesanan,

biaya penyimpanan dan biaya kehabisan stock. Berikut ini akan diuraikan

2.4.1. Biaya Pembeliaan (Purchasing Cost)

Definisi biaya pembelian menurut beberapa ahli adalah sebagai berikut :

1. Teguh Baroto (2002) menyatakan bahwa biaya pembelian adalah biaya yang

dikeluarkan untuk membeli barang, besarnya sama dengan harga perolehan

sediaan itu sendiri atau harga belinya. Pada beberapa model pengendalian

sistem persediaan, biaya tidak dimasukkan sebagai dasar untuk membuat

keputusan.

2. Arman Hakim (2003) biaya pembelian adalah biaya yang dikeluarkan untuk

membeli barang yang besarnya tergantung pada jumlah barang yang dibeli dan

haega satuan barang.

2.4.2. Biaya Pemesanan (Ordering Cost)

Definisi biaya pemesanan menurut beberapa ahli adalah sebagai berikut :

1. Sofjan Assauri (2002) menyatakan bahwa biaya pemesanan adalah biaya–

biaya yang dikeluarkan berkenaan dengan pemesanan barang–barang atau

bahan–bahan dari penjual, sejak dari pesanan (order) dibuat dan dikirim

kepenjual, sampai barang–barang/bahan–bahan tersebut dikirim dan

diserahkan serta diinspeksi digudang atau daerah pengolahan (process area).

Yang termasuk dalam biaya pemesanan adalah biaya administrasi pembelian

dan penempatan order, biaya pengengkutan dan bongkar muat, biaya

penerimaan dan biaya pemeriksaan.

2. Teguh Baroto (2002) menyatakan bahwa biaya pemesanan adalah biaya yang

harus dikeluarkan untuk melakukan pesanan ke pemasok, yang besarnya

biaya pemrosesan pesanan, biaya ekspedisi, upah, biaya telepon/fax, biaya

dokumentasi/transaksi, biaya pengepakan, biaya pemeriksaan, dan biaya

lainnya yang tidak tergantung jumlah pesanan.

3. Arman Hakim (2003) biaya pemesanan adalah semua pengeluaran yang timbul

untuk mendatangkan barang dari luar. Biaya ini meliputi biaya untuk

menentukan pemasok (supplier), pengetikan pesanan, pengiriman pesanan,

biaya pengangkutan, biaya penerimaan dan lain–lain.

2.4.3. Biaya Penyimpanan (Holding Cost)

Definisi biaya penyimpanan menurut beberapa ahli adalah sebagai berikut:

1. Teguh Baroto (2002) menyatakan bahwa biaya penyimpanan adalah biaya

yang dikeluarkan dalam penanganan/penyimpanan material, semi finished

product, sub assembly ataupun produk jadi. Biaya simpan tergantung dari

lama penyimpanan dan jumlah yang disimpan.

2. Eddy Herjanto (2001) biaya penyimpanan adalah biaya yang dikeluarkan

berkenaan dengan diadakannya persediaan barang. Yang termasuk biaya ini

adalah biaya sewa gudang, biaya administrasi pergudangan, biaya listrik,

biaya asuransi ataupun kerusakan.

3. Arman Hakim (2003) biaya pemesanan adalah semua pengeluaran yang timbul

akibat menyimpan barang. Biaya ini meliputi biaya memiliki persediaan,

biaya gudang, biaya kerusakan dan penyusutan, biaya kadaluwarsa, biaya

2.4.4. Biaya Kekur angan Per sediaan (Out of Stock Cost)

Definisi biaya kekurangan persediaan menurut beberapa ahli adalah

sebagai berikut :

1. Sofjan Assauri (2002) menyatakan bahwa biaya kekurangan persediaan adalah

biaya–biaya yang timbul akibat terjadinya persediaan yang lebih kecil

daripada jumlah yang diperlukan, seperti kerugian atau biaya–biaya tambahan

yang diperlukan karena seorang pelanggan meminta atau memesan suatu

barang sedangkan bahan atau barang yang dibutuhkan tidak tersedia.

2. Eddy Herjanto (2001) biaya kekurangan persediaan adalah biaya yang timbul

sebagai akibat tidak tersedianya barang pada waktu diperlukan. Biaya

kekurangan persediaan ini pada dasarnya bukan biaya nyata (riil), melainkan

berupa biaya kehilangan kesempatan.

2.5. Hubungan Pengendalian Per sediaan dengan Per encanaan dan

Pengendaliaan Pr oduksi

Adanya perencanan produksi yang lengkap dalam suatu perusahaan akan

memberikan kemudahan dalam pelaksanaan proses produksi karena perencanaan

produksi yang lengkap akan menunjukkan pemakaian komponen produksi dalam

perusahaan. Berapa banyak jumlah dan jenis dari bahan baku yang diperlukan,

tenaga kerja yang dibutuhkan serta penggunaan mesin untuk keperluan

pelaksanaan produksi akan terlihat didalam perencanaan produksi tersebut. (Agus

Menurut Sofjan Assauri (2002) pengertian perencanaan dan pengendalian

produksi adalah penentuan dan penetapan kegiatan - kegiatan produksi yang akan

dilakukan untuk mencapai tujuan perusahaan pabrik tersebut, dan mengawasi

kegiatan pelaksanaan dari proses dan hasil produksi, agar apa yang telah

direncanakan dapat terlaksana dan tujuan yang diharapkan dapat tercapai.

Sofjan Assauri (2002) tujuan perencanaan dan pengendalian produksi

adalah untuk dapat berhasil tercapainya tujuan perusahaan yaitu kelancaran

operasi dan kelangsungan hidup serta dapat berkembangnya perusahan/pabrik.

Untuk mencapai tujuan perencanaan dan pengendalian produksi ini peranan

pengendalian persediaan adalah sangat penting. Oleh karena itu kegiatan

pengendalian persediaan yang dilakukan harus didasarkan atas perencanaan dan

pengendalian produksi yang telah ditetapkan dan dijalankan. Besarnya volume

produksi dan schedule produksi yang telah ditentukan akan menentukan besarnya

persediaan optimum, besarnya pesanan dan schedule pesanan yang akan

dilakukan.

Agar supaya perencanaan dan pengendalian produksi dan pengendalian

persediaan dapat berjalan dengan efektif, keduanya harus berjalan sama–sama.

Perencanaan dan pengendalian produksi mengusahakan agar proses produksi

dapat berjalan dengan lancar dan efisien serta sesuai dengan schedule yang

ditetapkan. Sedangkan pengendalian persediaan mengatur besarnya persediaan

bahan–bahan yang dapat dijamin lancarnya produksi serta kelangsungan produksi

dengan biaya yang sekecil–kecilnya, seperti apa yang diharapkan dalam

Dari uraian diatas, jelaslah bahwa pengendalian dan perencanaan produksi

dengan pengendalian persediaan tidaklah dapat dipisahkan, sebab untuk bisa

mencapai tujuan pokok dari perencanaan dan pengendalian produksi haruslah

disertai dengan langkah pengendalian persediaan, agar produksi dapat berjalan

dengan lancar dan dengan biaya seminimal mungkin.

2.6. Hubungan Pengendalian Per sediaa n Dengan Efisiensi Penggunaan

Modal Per usahaan

Antara pengendalian persediaan dengan efisiensi dalam penggunaan

modal kerja perusahaan mempunyai hubungan yang sangat erat. Bahwa setiap

perusahaan dapat menjamin kelangsungan usahanya perlu mengadakan

persediaan, untuk mengadakan persediaan diperlukan sejumlah uang untuk

diinvestasikan dalam persediaan tersebut. Oleh karena itu setiap perusahaan

haruslah dapat mempertahankan suatu jumlah persediaan yang optimal, baik

dalam jumlah mutu maupun kualitas yang tepat dengan biaya yang

serendah-rendahnya (Assauri, 2002).

Sehingga sedapat mungkin modal yang tertanam dalam persediaan bahan

baku dan biaya yang dikeluarkan tidak terlalu besar, sehingga tujuan pengendalian

dan perencanaan produksi tepat pada waktunya dan ekonomis dapat tercapai.

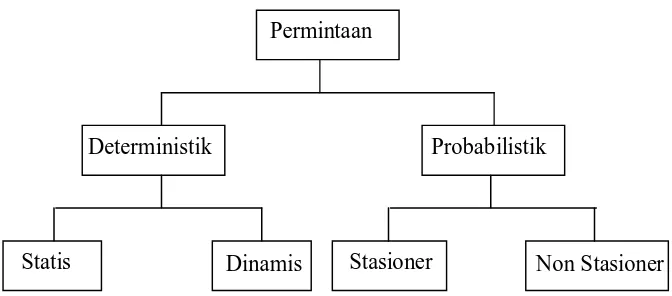

2.7. Model Pengendalian Per sediaan

Ditinjau dari sifat permintaan bahan baku, maka dapat dikelompokkan

bersifat probabilistik (Taha, 2003). Dibawah ini diklasifikasikan permintaan

ditinjau dari sifat permintaannya.

Gambar 2.2 Klasifikasi Per mintaan ( Hamdi Taha, 2003 )

2.7.1. Model Pengendalian Per sediaan Deter ministik Statis

Model pengendalian persediaan deterministik adalah suatu model

persediaan dimana parameter dari sistem pengendalian persediaan adalah

dianggap selalu sama atau tidak akan mengalami perubahan (Masril, 2005 : ).

Dikatakan Model pengendalian persediaan deterministik statis yaitu apabila

tingkat konsumsi diketahui dan tetap konstan sepanjang waktu. (Taha, 2003 :

507).

2.7.2 Model Heuristik Silver Meal

Prinsip Model Heuristik Silver Meal didasarkan atas permintaan

beberapa periode mendatang yang sudah diramalkan sebelumnya. Metode ini

mirip dengan EOQ tetapi dalam perhitungannya lebih didasarkan pada variabel

periode pembelian dan bukan berdasarkan total permintaan selama perencanaan. Permintaan

Deterministik Probabilistik

Metode ini ditentukan oleh Edward Silver dan Harlan meal yang menyatakan

bahwa pembelian bahan hanya dilakukan pada awal periode sedangkan biaya

simpan hanya dibebankan pada bahan yang simpan lebih dari satu periode.

Heuristik Silver Meal dimulai pada awal permulaan periode pertama, dimana

pembelian bahan dilakukan bila persediaan bahan baku diperhitungkan nol

(Arman Hakim,2003).

Tersine (2005) memberikan langkah-langkah penerapan dari heuristik

silver meal sebagai berikut :

1. Menghitung total relevan cost (TRC)

T T periode akhir pada simpan biaya Total C T T

TRC( ) + _ _ _ _ _ _

=

(

)

∑

= − + = T t Rk K ph C T T TRC 1 1 ) (Dimana : C = biaya simpan

H = friksi biaya simpan

P = biaya pengadaan

Ph = biaya simpan

TRC (T = total relevan cost tiap T periode

T = waktu pengadaan

Rk = permintaan rata-rata dalam periode Kj

Sedangkan menurut Arman Hakim ( 1995), penyelesaian Heuristik

memberikan cara penyelesaian lebih sederhana. Ada beberapa pendekatan

heuristik, tetapi pendekatan silver meal lebih mudah digunakan dan

menghasilkan pola pembelian terbaik dibandingkan pendekatan heuristik

lainnya. Pendekatan Silver Meal mirip dengan pendekatan EOQ, tetapi

didasarkan total permintaan selama perencanaan. Bila t adalah jumlah satuan

waktu selama periode pembelian, maka :

Rata-rata = (biaya pesan) + (biaya simpan total pada akhir periode t)

biaya persediaan t

atau

{

( )

(

)

( )

( )

}

t

h D t D

D D

k TU

AC + 1−1 1+ 2−1 2+ 3−1 3+...+ −1 t

=

dimana : =

TU AC

Total Rata-rata biaya persediaan persatuaan waktu

AC = Average Cost/ rata-rata biaya

TU = Time Unit/ satuan waktu

K = Biaya perpesan

Dt = Permintaan selama periode ke-t

h = Biaya simpan perunit perperiode, dimana pada periode

pertama (t-1) tidak ada biaya simpan sehingga variabel D

pada persamaan diatas dapat diabaikan.

Aturan penyelesaiaan adalah menghitung

TU AC

untuk periode pembeliaan

berurutan sampai

TU AC

terendah yang merupakan periode pembeliaan dan

jumlah bahan baku yang dibeli sebagai kebutuhan selama periode tersebut.

Q1= D2 +D2 + D3 +……Dt

2. Membuat tabel pengadaan

Tabel 2.1 Pengadaan

periode t Kebutuhan

TU

AC Pembeliaan kembali

( Sumber : Tersine, 1994 )

Bila

1 ) 1 (

+ + T

T TRC

>

T T TRC( )

maka pada periode T+1 tersebut harus dilakukan

pengadaan persediaan bahan baku kembali dan waktu pengadaan (T) dimulai

kembali dari 1 sehingga biaya simpan (holding cost)nya kembali 0 serta

terjadi biaya pesan (c) kembali.

3. Membuat tabel pengendaliaan

Tabel 2.2 Pengendaliaan

Periode Kebutuhan Pembeliaan Simpan Total biaya

( Sumber : Tersine, 1994 )

4. Menghitung tingkat effisiensi biaya

Effisiensi = x100%

TC TC TC

A B A−

Dimana : TCA = total cost kebijaksanaan pengendaliaan persediaan

perusahaan

2.7.3 Model Pengendalian Per sediaan Pr obabilistik Stasioner

Model pengendalian persediaan Probabilistik adalah suatu model

pengendalian persediaan dimana parameter dari sistem pengendalian tidak dapat

diketahui dengan pasti atau bervariasi (Pangestul, 2007).

Model pengendalian persediaan ini disebut sebagai model probabilistik

stasioner adalah karena fungsi kepadatan probabilitas permintaannya tetap tidak

berubah sepanjang waktu sehingga pada gilirannya pengaruh trend musiman

permintaan tidak dihubungkan dan dimasukkan kedalam model pengendalian

persediaan ( Arman Hakim,2003)

2.7.4. Model Pengendalian Per sediaan Pr obabilisik Non Stasioner

Model pengendalian persediaan probabilistik non stasioner merupakan

model probabilistik yang fungsi kepadatan probabilitas permintaannya tetap tidak

berubah sepanjang waktu ke waktu dan dipengaruhi trend musiman permintaan.

Pada kebutuhan yang bersifat probabilitas ini, kebutuhan dimasa yang akan

datang hanya diketahui berdasarkan pada distribusi kemungkinan data kebutuhan

masa yang lalu ( Arman Hakim, 2003).

2.8. Per a malan Untuk Perenca naan Per sedian Bahan Baku

2.8.1. Penger tian Peramalan

Pengertian peramalan menurut Arman Hakim (2003 : 25) adalah proses

untuk memperkirakan beberapa kebutuhan dimasa datang yang meliputi

kebutuhan dalam ukuran, kuantitas, kualitas, waktu dan lokasi yang dibutuhkan

Sedangkan menurut Sofjan Assauri (2003) prakiraan atau peramalan

adalah merupakan seni dan ilmu dalam memprediksi kejadian yang mungkin

dihadapi pada masa yang akan datang.

Peramalan merupakan salah satu sarana yang penting dalam pengambilan

keputusan. Untuk mengetahui hasil dari peramalan dibutuhkan data–data masa

lampau yang relevan dan dikumpulkan secara teratur. Dan hasil ramalan tersebut

merupakan suatu taksiran yang bersifat ilmiah meskipun masih terdapat kesalahan

yang disebabkan oleh adanya keterbatasan metode yang digunakan.

Dalam hubungannya dengan waktu peramalan, maka peramalan dapat

diklasifikasikan kedalam 3 kelompok yaitu (Arman Hakim, 2003 : 26) :

1. Peramalan Jangka Panjang, umumnya 2 sampai 10 tahun. Peramalan ini

digunakan untuk perencanaan produk dan perencanaan sumber daya.

2. Peramalan Jangka Menengah, umumnya 1 sampai 24 bulan. Peramalan ini

lebih mengkhusus dibandingkan peramalan jangka panjang, biasanya

digunakan untuk menentukan aliran kas, perencanaan produksi, dan penentuan

anggaran.

3. Peramalan Jangka Pendek, umumnya 1 sampai 5 minggu. Peramalan ini

digunakan untuk mengambil keputusan dalam hal perlu tidaknya lembur,

penjadwalan kerja, dan lain – lain keputusan control jangka pendek.

Teguh Baroto (2002) Secara umum metode peramalan dibagi menjadi dua

kategori yaitu :

1. Metode Kualitatif

Metode ini biasanya digunakan bila tidak ada atau sedikit data masa lalu

dasar untuk menetapkan permintaan yang akan datang. Metode kualitatif yang

banyak dikenal adalah metode Delphi dan metode kelompok nominal

(nominal group technique).

2. Metode Kuntitatif

Pada metode ini, suatu set data historis (masa lalu) digunakan untuk

mengekstrapolasi (meramalkan) permintaan masa depan. Ada dua kelompok

besar metode kuantitatif yaitu metode Time Series dan metode Nontime Series

(structural models).

2.8.2. Pola Per mintaan

Teguh Baroto (2002) Dalam peramalan time series terdapat empat jenis

pola permintaan, yaitu (1) trend, (2) musiman, (3) siklikal, (4) eratik/random. Pola

permintaan ini akan berhubungan dengan metode peramalan yang digunakan.

Pola – pola data tersebut akan diuraikan secara jelas, sebagai berikut :

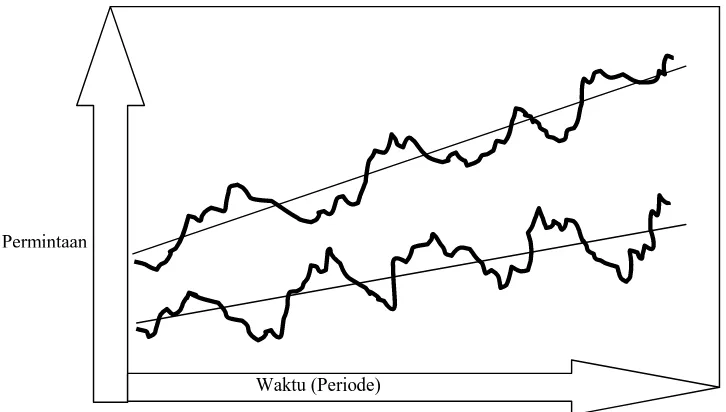

1. Pola Trend

Pola trend adalah bila data permintaan menunjukkan pola kecenderungan

gerakan penurunan atau kenaikan jangka panjang. Data yang kelihatannya

berfluktuasi, apabila dilihat pada rentang waktu yang panjang akan dapat

ditarik suatu garis maya (garis putus–putus) yang disebut garis trend. Bila

data berpola trend, maka metode peramalan yang sesuai adalah metode regresi

linier, eksponential smoothing atau double eksponential smoothing. Metode

Ga mbar 2.3 Fluktuasi Per mintaan Ber pola Tr end ( Teguh Baroto, 2002 )

2. Pola Musiman

Bila data yang kelihatannya berfluktuasi, namun fluktuasi tersebut akan

terlihat berulang dalam suatu interval waktu tertentu, maka data tersebut

berpola musiman. Disebut pula musiman karena permintaan ini biasanya

dipengaruhi oleh musim, sehingga biasanya interval perulangan data ini

adalah satu tahun. Contoh lain adalah permintaan baju hangat tentu sangat

dipengaruhioleh musim ( semi, panas, gugur, dingin ). Metode peramalan

yang sesuai dengan pola musiman adalah metode winter (sangat sesuai) atau

moving average atau weight moving average.

Gambar 2.4 Fluktuasi Per mintaan Ber pola Musiman (Teguh Baroto, 2002 )

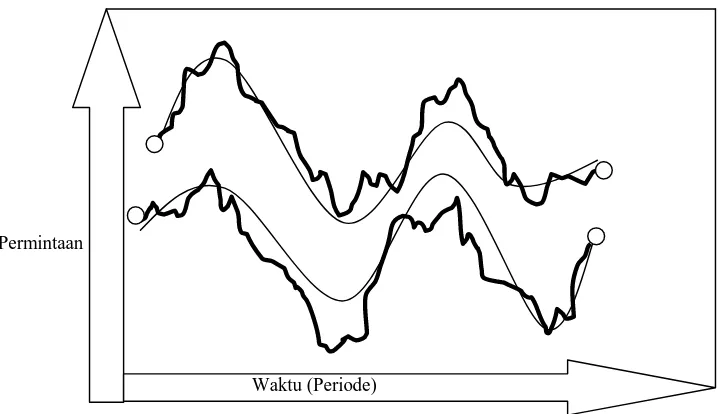

3. Pola Siklikal

Pola siklikal adalah bila fluktuasi permintaan secara jangka panjang

membentuk pola sinusoid atau gelombang atau siklus. Pola siklikal mirip

dengan pola musiman. Pola musiman tidak harus berbentuk gelombang,

bentuknya dapat bervariasi, namun waktunya akan berulang setiap tahun

(umumnya). Pola siklikat bentuknya selalu mirip gelombang sinusoid. Untuk

menentukan data berpola siklis tidaklah mudah. Kaluau pola musiman rentang

waktu satu tahun dapat dijadikan pedoman, maka rentang waktu perulangan

siklikal tidak tentu. Metode yang sesuai bila pola data siklikal adalah metode

moving average, weight moving average dan eksponential smoothing.

Gambar 2.5 Fluktuasi Per mintaan Ber pola Siklis ( Teguh Baroto, 2002 )

4. Pola Eratik/Random

Pola eratik (random) adalah bila fluktuasi data permintaan dalam jangka

panjang tidak dapat digambarkan oleh ketiga pola lainnya. Fluktuasi

permintaan bersifat acak atau tidak jelas. Tidak ada metode peramalan yang

direkomendasikan untuk pola ini. Hanya saja, tingkat kemampuan seorang

analis peramalan sangat menentukan dalam pengambilan kesimpulan

mengenai pola data. Seorang analis, untuk data yang sama mungkin

menyimpulkan berpola random dan analis lainnya menyimpulkan musiman.

Keterampilan dan imajinasi analis peramal memang merupakan faktor yang

paling menentukan dalam pelaksanaan peramalan. Bisa jadi, pola data

peramalan yang random ini ternyata mengikuti pola tertentu yang bukan

seperti ketiga pola lainnya, untuk ini diperlukan metode khusus (mungkin

subjektif untuk melakukan peramalan).

Gambar 2.6 Fluktuasi Per mintaan Ber pola Er atik/Random

( Teguh Baroto, 2002 )

2.8.3. Metode Peramalan

2.8.3.1. Metode Rata – Rata Ber ger ak (Moving Average)

Moving Average diperoleh dengan merata – rata permintaan berdasarkan

beberapa data masa lalu yang terbaru. Tujuan utama dari penggunaan teknik

Moving Average ini adalah untuk mengurangi atau menghilangkan variasi acak

permintaan dalam hubungannya dengan waktu. (Arman Hakim, 2003)

Teguh Baroto (2002) Rumus metode Moving Average adalah :

m

f f

f f

f t t t t m

t

− −

−

− + + + +

= 1 2 3 ...

Dimana : m = jumlah periode yang digunakan sebagai dasar peramalan (nilai m

ini minimal 2 dan maksimal tidak ada, ditentukan secara

subjekif)

ft = ramalan penjualan untuk periode t

ft = penjualan aktual pada periode t

2.8.3.2. Metode Pemulusan Eksponential (Eksponential Smoothing)

Ada beberapa metode yang dikelompokkan dalam metode Eksponential

Smoothing, yaitu (Makridakis, 2001) :

1. Single Eksponential Smoothing, dapat dirumuskan sebagai berikut :

Kasus yang paling sederhana dari pemulusan eksponential ini dapat

dikembangkan dari suatu variasi persamaan sebagai berikut :

− − + = + N N X N X F

F t t

t t 1

Misal observasi lama Xt – N tidak tersedia maka digantikan dengan suatu nilai

pendekatan (aproksimasi). Salah satu pengganti yang mungkin adalah ramalan

periode sebelumnya Ft, maka persamaan menjadi :

− + = + N F N X F

F t t

t t 1 t t t t F N X N F F − + + = + 1 1 1 1

Dari persamaan diatas dapat dilihat bahwa ramalan (Ft+1) didasarkan atas

pembobotan ramalan yang terakhir dengan suatu nilai bobot (1/N) dan

pembobotan ramalan yang terakhir sebelumnya (Ft) dengan suatu bobot (1 –

(1/N)). Karena N merupakan suatu bilangan positif, 1/N akan suatu menjadi

konstan antara 0 (jika N tidak terhingga) dan 1 (jika N=1). Dengan mengganti

t t

t X F

F+1 =

α

. +(1−α

).Dimana : Ft+1 = perkiraan permintaan pada periode t

α = suatu nilai (0 < α < 1) yang ditentukan secara subjektif

Xt= penjualan aktual pada periode t

Ft = perkiraan penjualan pada periode t

Persamaan ini merupakan bentuk umum yang digunakan dalam menghitung

ramalan dengan metode pemulusan smoothing. Metode ini banyak

mengurangi masalah penyimpangan data, karena tidak perlu lagi menyimpan

semua data historis.

2. Double Eksponential Smoothing

Dasar pemikiran dari pemulusan eksponensial dari Brown adalah serupa

dengan rata – rata bergerak linier. Dalam metode ini dilakukan 2 kali

pemulusan, langkah–langkahnya yaitu :

• Menghitung smoothing pertama

1 ' ) 1 ( .

't= Xt + − St−

S

α

α

• Menghitung smoothing kedua

1 " ) 1 ( ' .

"t= St+ − S t−

S α α

• Menghitung perbedaan smoothing

t t t

t t

t S S S S S

a = '+( ' − " )=2 '− "

• Menghitung dugaan trend

) " ' (

1 t t

t S S

b −

− =

• Menghitung ramalan pada periode m

m b A Ft+m = t + t.

Dimana : Xt = penjualan aktual pada periode t - 1

S 't = peramalan penjualan pertama

S't−1 = peramalan penjualan pertama pada periode t

α = factor smoothing dan β = 1 - α

S"t = peramalan penjualan kedua

S"t−1 = peramalan penjualan kedua pada periode t

At = perbedaan smoothing

b = pendugaan trend t

m = jumlah periode dalam peramalan

Double Eksponential Smoothing (Metode Hold), dapat dirumuskan sebagai

berikut :

Metode pemulusan ekponential dari Hold dalam prinsipnya serupa dengan

Brown kecuali bahwa Hold tidak menggunakan rumus pemulusan secara

langsung. Sebagai gantinya Hold memuluskan nilai trend dengan parameter

yang berbeda dari parameter yang digunakan pada deret yang asli. Dalam

metode ini dilakukan 2 kali pemulusan dan menggunakan 2 konstanta (dengan

nilai antara 0 dan 1), langkah – langkahnya yaitu :

• Pemulusan keseluruhan

) )(

1 (

. + − −1+ −1

= t t t

t X S b

S α α

• Pemulusan trend

1

1) (1 )

.( − − + − −

= t t t

t S S b

• Ramalan

m b S Ft+m = t + t.

Dimana : Ft+m = ramalan untuk m periode ke depan

St = nilai smoothing

α = konstanta untuk smoothing (0 < α < 1)

b = dugaan trend t

Xt = nilai aktual

γ = konstanta untuk trend (0 < γ < 1)

m = periode pendugaan dalam peramalan

3. Triple Eksponential Smoothing (Metode Winter)

Metode Winter didasarkan atas 3 persatuan pemulusan, yaitu satu untuk unsur

stasioner, satu untuk unsur trend dan satu untuk unsur musiman. Hal ini serupa

dengan metode Hold dengan satu persamaan tambahan untuk mengatasi

musiman. Persamaan dasar untuk metode winter adalah sebagai berikut :

• Pemulusan keseluruhan

) )(

1

( − −1+ −1

+ −

= t t

t t

t S b

L I

X

S α α

• Pemulusan trend

1

1) (1 )

.( − − + − −

= t t t

t S S b

b γ γ

• Pemulusan musiman

L t t t t I S X

I = β +(1−β) −

• Ramalan m L t t t m

t S b m I

F+ =( + . ) − +

B = komponen trend

I = faktor penyesuaian musiman

Ft+m = ramalan untuk m periode ke depan

S = nilai smoothing t

α = konstanta untuk smoothing (0 < α < 1)

t

X = nilai aktual

γ = konstanta untuk trend (0 < γ < 1)

b = dugaan trend t

β = konstanta untuk musiman (0 < β < 1)

t/m = periode penduga

2.8.3.3. Regr esi Linier

Regresi Linear adalah suatu metode populer untuk berbagai macam

permasalahan. Untuk peramalan time series, formula regresi linier cocok

digunakan bila pola data adalah trend. Formulasi regresi linier bila digunakan

untuk pendugaan (peramalan) (Teguh Baroto, 2002) :

t

t a b

f = +

Dimana : ft = nilai fungsi permintaan pada periode t (variabel terikat)

a = intercept (nilai tetap y bila x = 0)

b = slope (derajat kemiringan persaman garis regresi) t

t = periode (variabel bebas)

Dengan :

( )

∑

∑

∑ ∑

∑ ∑

− − = 2 2 2 . ) ( . ) ( t t n t f t t t f t a( )

∑

∑

∑

∑ ∑

− − = 2 2 . ) ( ) ( . t t n t f t t f t n bDimana : n = jumlah periode dalam peramalan

bt = slope (derajat kemiringan persaman garis regresi)

∑

f(t) = jumlah dari variabel terikatnya

∑

t = jumlah dari variabel bebasnya

∑

t.f(t) = jumlah perkalian variabel bebas dan variabel terikatnya2.8.4. Uk ur an Akur asi Hasil Per amalan

Ukuran akurasi hasil peramalan yaitu criteria ketepatan peramalan

merupakan ukuran tentang tingkat perbedaan antara hasil peramalan dengan

penjualan yang sebenarnya terjadi. Ada 4 ukuran yang biasa digunakan yaitu :

(Arman Hakim, 2003) dan (Teguh Baroto, 2002)

1. Rata – Rata Deviasi Mutlak (Mean Absolute Deviation = MAD)

MAD merupakan rata – rata kesalahan mutlak selama periode tertentu tanpa

memperhatikan apakah hasil peramalan lebih besar atau lebih kecil

dibandingkan kenyataannya. Secara matematis, MAD dirumuskan sebagai

berikut :

m f f MAD

m

t

t t

∑

=

− = 1

Dimana :

t

f = permintaan aktual pada periode t

f = peramalan permintaan (forecast) pada periode t t

2. Rata – Rata Kuadrat Kesalahan (Mean Square Error = MSE)

MSE dihitung dengan menjumlahkan kuadrat semua kesalahan peramalan

pada setiap periode dan membaginya dengan jumlah periode peramalan.

Secara matematis, MSE dirumuskan sebagai berikut :

m f f MSE m t t t

∑

= − = 1 23. Rata – Rata Kesalahan Peramalan (Mean Forecast Error = MFE)

MFE sangat efektif untuk mengetahui apakah suatu hasil peramalan selama

periode tertentu terlalu tinggi atau terlalu rendah. Bila hasil peramalan tidak

bisa, maka nilai MFE akan mendekati nol. MFE dihitung dengan

menjumlahkan semua kesalahan peramalan selama periode peramalan dan

membaginya dengan jumlah periode peramalan.

Secara matematis, MFE dirumuskan sebagai berikut :

m f f MFE m t t t

∑

= − = 1 24. Rata – Rata Persentase Kesalahan Absolute (Mean Absolute Precentage Error

= MAPE)

MAPE merupakan ukuran kesalahan relative, MAPE biasanya lebih berarti

bila dibandingkan dengan MAD karena MAPE menyatakan persentase

kesalahan hail peramalan terhadap hasil permintaan actual selama periode

tertentu yang akan memberikan informasi presentase kesalahan terlalu tinggi

atau terlalu rendah. Secara matematis, MSE dirumuskan sebagai berikut :

(

)

[

f f f x]

Dimana : ft = penjualan aktual pada periode t

f = peramalan penjualan (forecast) pada periode t t

m = jumlah periode peramalan yang terlibat

2.8.5. Uji Ver ifikasi Per amalan

Langkah terpenting setelah peramalan adalah melakukan verifikasi

peramalan sedemikian rupa sehingga hasil peramalan tersebut benar – benar

mencerminkan data masa lalu dan system sebab akibat yang mendasari penjualan

tersebut. Sepanjang aktualitas peramalan tersebut dapat dipercaya, maka hasil

peramalan akan terus digunakan. Jika selama proses verifikasi tersebut ditemukan

keraguan validitas metode peramalan yang digunakan harus dicari metode lainnya

yang lebih cocok. Validitas tersebut harus ditentukan dengan uji statistik yang

sesuai.

Banyak alat yang dapat digunakan untuk memverifikasi peramalan dan

mendeteksi perubahan system sebab akibat yang melatar belakangi perubahan

pola penjualan. Bentuk yang paling sederhana adalah peta control peramalan yang

mirip dengan peta control kualitas. Peta control peramalan ini dapat dibuat dengan

kondisi data yang tersedia minim.

Adapun prosedur peramalan penjualan dengan metode Time Series adalah

sebagai berikut :

a. Membuat diagram scatter

b. Siapkan model peramalan yang sesuai dengan pola data pada diagram

c. Menghitung nilai MSE dari masing – masing metode peramalan yang telah

dicoba dan mengurutkan mulai dari yang terkecil sampai yang terbesar.

d. Melakukan uji verifikasi peramalan dengan Peta Moving Range (MRC)

diurut mulai dari metode yang menghasilkan MSE terkecil

e. Jika uji verifikasi tidak terpenuhi yaitu berada dalam kondisi out of control,

maka lakukan uji verifikasi kembali dengan memilih metode yang memiliki

nilai MSE terkecil berikutnya.

f. Jika uji verifikasi terpenui maka dapat dilakukan peramalan penjualan tahun

berikutnya dengan metode yang telah dipilih dan hasilnya akan digunakan

untuk menghitung target peramalan produksi.

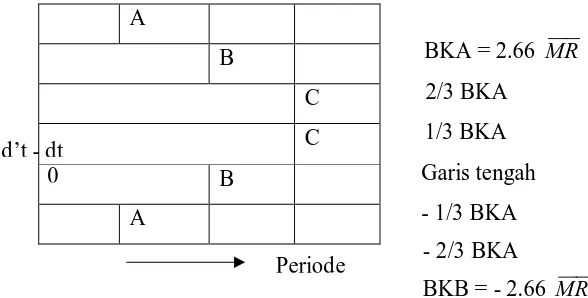

2.8.6. Peta Moving Range

Peta Moving Range dirancang untuk membandingkan nilai permintaan

aktual dengan nilai peramalan. Dengan kata lain, kita melihat data permintaan

actual dan membandingkannya dengan nila