BAB 2

TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS

2.1 Tinjauan Teoretis 2.1.1 Pasar Modal

Hampir seluruh negara di dunia memiliki pasar modal (capital market), kecuali di negara-negara yang masih berbenah dan belum mampu melepaskan diri dari persoalan ekonomi dan politik yang begitu parah. Oleh karena itu, keberadaan pasar modal di negara tersebut dianggap belum dapat berjalan efektif. Kondisi tersebut disebabkan oleh berbagai hal termasuk di antaranya kondisi politik dan keamanan yang hingga saat ini belum mancapai tingkat kestabilan. Dengan perkataan lain, sampai saat ini terus terjadi atau berlangsung berlarut-larut tanpa ada dicapainya titik penyelesaian, contohnya di negara Palestina, Myanmar, Rwanda, dan berbagai negara lainnya (Fahmi, 2012:51).

Keberadaan pasar modal di suatu negara bisa menjadi acuan untuk melihat kedinamisan bisnis suatu negara terkait dengan berbagai kebijakan ekonominya, seperti kebijakan fiskal dan moneter. Selanjutnya, dari kebijakan yang diterapkan tersebut, kondisi stimulus dan bahkan sustainability bisa diperoleh dengan efek lebih jauh mampu memberikan kontribusi positif pada penambahan pendapatan negara terutama dari segi pendapatan pajak atau tax income (Fahmi, 2012:51). 2.1.1.1 Pengertian Pasar Modal

Harjito dan Martono (2014:383) menyatakan pasar modal (capital market) adalah suatu pasar di mana dana–dana jangka panjang baik hutang

maupun modal sendiri diperdagangkan. Dana jangka panjang yang diperdagangkan tersebut diujudkan dalam surat–surat berharga. Jenis surat berharga yang diperjual belikan di pasar modal memiliki jatuh tempo lebih dari satu tahun dan ada yang tidak memiliki jatuh tempo. Dana jangka panjang berupa hutang yang diperdagangkan biasanya obligasi (bond), sedangkan dana jangka panjang yang merupakan modal sendiri berupa saham biasa (common stock) dan saham preferen (preferred stock). Pasar modal dalam arti sempit adalah suatu tempat yang terorganisasi di mana surat berharga (efek-efek) diperdagangkan, yang kemudian disebut bursa efek (stock exchange).

Pasar modal terdiri dari pasar primer/perdana (primary market) dan pasar sekunder (secondary market). Pasar primer adalah pasar untuk surat–surat berharga yang baru diterbitkan. Pada pasar ini dana berasal dari arus penjualan surat berharga atau sekuritas (security) baru dari pembeli sekuritas (investor) kepada perusahaan yang menerbitkan sekuritas tersebut (emiten). Sedangkan pasar sekunder adalah pasar perdagangan surat berharga yang sudah ada (sekuritas lama) dibursa efek. Uang yang mengalir dari transaksi ini tidak lagi mengalir ke perusahaan penerbit efek tetapi hanya mengalir dari pemegang sekuritas yang satu kepada pemegang sekuritas yang lain (Harjito dan Martono, 2014:383).

Pasar modal di Indonesia dimulai ketika pemerintah Hindia Belanda mendirikan Bursa Efek Batavia pada akhir tahun 1912. Tujuan didirikannya bursa efek tersebut untuk memobilisasi dana dalam rangka membiayai perkebunan milik Belanda yang saat itu dikembangkan secara besar-besaran di Indonesia. Pendirian bursa efek di Batavia diikuti dengan pendirian bursa efek di Semarang dan di

Surabaya pada tahun 1995. Dengan berbekal pengalaman di negeri Belanda bursa efek tersebut mengalami perkembangan yang pesat sampai akhirnya terhenti dengan adanya perang dunia kedua. Selanjutnya memasuki era kemerdekaan Bursa Efek Indonesia kembali diaktifkan bursa efek Indonesia kembali diaktifkan dengan diterbitkannya obligasi pemerintah dan diberlakukannya UU darurat tentang Bursa No.13 Tahun 1951 yang kemudian ditetapkan dengan UU No.15 Tahun 1952. Namun usaha mengaktifkan bursa efek tidak mengalami perkembangan sampai dekade 1970-an. Pemerintah mulai mengaktifkan kembali pasar modal di Indonesia tahun 1976 dengan dikeluarkannya Keppres No.52 tahun 1976 tentang pasar modal. Kemudian pada tanggal 10 Agustus tahun 1977 pemerintah membentuk Badan Pelaksana Pasar Modal (Bapepam) serta PT. Danareksa. Kemudian pasar modal di Indonesia mengalami perkembangan dengan adanya SK Menteri Keuangan pada tanggal 23 Desember 1987 (Paket Desember, Pakdes I) yang memberikan kekuatan lebih besar bagi pengembangan pasar modal. Kebijakan selanjutnya adalah adanya Pakto 1988 yang dikeluarkan pada tanggal 27 Oktober 1988 dan Pakdes II yang dikeluarkan pada tanggal 20 Desember 1988 (Harjito dan Martono, 2014:384).

Kegiatan operasional pasar modal akhirnya memperoleh perhatian besar dari pemerintah dengan dikeluarkannya Keppres No.53/1990 tentang pasar modal dan SK Menteri Keuangan No.119/KMK.010/1991 tentang pasar modal. Kemudian pada tahun 1991 didirikan PT. Bursa Efek Jakarta, sebagai tempat dan kegiatan transaksi perdagangan surat-surat berharga (security) berdasarkan akta notaris yang dibuat pada tanggal 4 Desember 1991 dan disahkan oleh Mentri

Kehakiman RI pada tahun 1991. Hingga sekarang ini Bursa Efek Jakarta dan Bursa Efek Surabaya bergabung menjadi Bursa Efek Indonesia (BEI) (Harjito dan Martono, 2014:384).

2.1.1.2 Peran Dan Manfaat Pasar Modal

Dilihat dari sudut ekonomi makro, peranan pasar modal adalah sebagai suatu piranti untuk melakukan alokasi sumber daya ekonomi secara optimal. Akibat lebih jauh dari berfungsinya pasar modal sebagai piranti untuk mengalokasikan sumber daya ekonomi secara optimal adalah naiknya pendapatan nasional, terciptanya kesempatan kerja, dan semakin meningkatnya pemerataan hasil–hasil pembangunan (Harjito dan Martono, 2014:384).

Menurut Harjito dan Martono (2014:385) ada beberapa manfaat pasar modal yang dapat dirasakan oleh perusahaan penerbit sekuritas (emiten), pemodal (investor), pemerintah maupun lembaga penunjang pasar modal.

a. Manfaat pasar modal bagi emiten, yaitu:

1. Jumlah dana yang dapat dihimpun bisa berjumlah besar

2. Dana tersebut dapat diterima sekaligus pada saat pasar perdana selesai 3. Solvabilitas perusahaan tinggi sehingga memperbaiki citra perusahaan 4. Ketergantungan emiten terhadap bank menjadi kecil

5. Cash flowhasil penjualan saham biasanya lebih besar dari harga nominal perusahaan

6. Emisi saham cocok untuk membiayai perusahaan yang berisiko tinggi 7. Tidak ada beban finansial yang tetap

9. Tidak dikaitkan dengan kekayaan sebagai jaminan tertentu 10. Profesionalisme dalam manajemen meningkat

Perusahaan penerbit sekuritas (emiten) memanfaatkan pasar modal untuk menarik dana umumnya didorong oleh beberapa tujuan, yaitu:

1. Untuk perluasan usaha

Untuk mengadakan perluasan usaha (ekspansi) selain ditunjang oleh manajemen yang profesional juga diperlukan modal, baik untuk investasi pada aktiva tetap maupun untuk modal kerja. Apabila jumlah modal yang diperlukan untuk ekspansi tersebut relatif kecil dapat menggunakan dana yang bersumber dari laba yang ditahan (retained earning). Apabila dalam mengadakan ekspansi tersebut membutuhkan dana yang besar, maka perusahaan dapat memanfaatkan pasar modal yaitu dengan menerbitkan (emisi) saham baru atau obligasi.

2. Untuk memperbaiki struktur modal

Modal perusahaan terdiri dari modal sendiri (equity) dan pinjaman (kredit). Penggunaan hutang dalam perusahaan menanggung risiko finansial yaitu pembayaran beban tetap yang berupa bunga. Lebih–lebih apabila pinjaman tersebut berasal dari mata uang asing (misalnya US dollar), maka jumlah pembayaran hutang pokok dan bunganya akan menjadi besar. Kondisi yang demikian sangat merugikan perusahaan. Untuk mengatasinya perusahaan dapat memanfaatkan pasar modal dengan menerbitkan saham baru. Dana yang berasal dari penjualan saham tersebut digunakan untuk membayar hutang. Tindakan yang

demikian disebut restrukturisasi modal, yaitu dengan merubah komposisi modal di mana bagian modal saham menjadi besar sedangkan bagian modal pinjaman menjadi kecil.

3. Untuk melaksanakan pengalihan pemegang saham (divestment)

Perusahaan yang sudah go public adalah perusahaan yang secara hukum dan nyata sudah beroperasi (melakukan kegiatan usaha) dimana pemilik perusahaannya adalah para pemegang saham yang dimiliki oleh masyarakat umum. Apabila dengan pertimbangan tertentu pemegang saham akan mengalihkan atau melepas sahamnya, mereka dapat menjual sahamnya melalui pasar modal.

b. Manfaat pasar modal bagi investor, yaitu:

1. Nilai investasi berkembang mengikuti pertumbuhan ekonomi. Peningkatan ini tercermin pada meningkatnya harga saham yang menjadi capital gain.

2. Memperoleh dividen bagi yang memiliki saham dan mendapatkan bunga tetap atau bunga mengambang bagi yang memiliki obligasi.

3. Mempunyai hak suara dalam rapat umum pemegang saham (RUPS) bagi pemegang saham dan mempunyai hak suara dalam rapat umum pemegang obligasi (RUPO) bagi pemegang obligasi.

4. Dapat dengan mudah mengganti instrumen derivatif, misalnya dari saham perusahaan A berganti ke saham perusahaan B sehingga dapat meningkatkan keuntungan atau mengurangi risiko.

5. Dapat sekaligus melakukan investasi dalam beberapa instrumen untuk mengurangi risiko.

Para pemodal (investor) yang masuk di pasar modal berasal dari bermacam–macam kalangan masyarakat. Ditinjau dari tujuan mereka menjadi pemodal, maka dapat dikelompokkan menjadi:

1. Pemodal yang bertujuan memperoleh deviden

Kelompok pemodal ini mencari perusahaan – perusahaan (emiten) yang sudah stabil, sehingga menjamin untuk memperoleh keuntungan yang stabil pula. Dari keuntungan perusahaan yang stabil tersebut kelompok pemodal ini mengharapkan bagian laba (deviden) yang stabil.

2. Pemodal yang bertujuan untuk berdagang

Harga saham dalam bursa efek tidak stabil, ada kalanya naik dan turun tergantung dari kekuatan permintaan dan penawaran. Perubahan harga ini sangat menarik bagi kelompok pemodal yang ingin berdagang di bursa efek dengan tujuan untuk memperoleh keuntungan dari kenaikan harga saham (capital gain).

3. Pemodal yang berkepentingan dalam kepemilikan perusahaan

Kelompok ini mengutamakan ikut sertanya mereka sebagai pemilik perusahaan. Oleh karena itu kelompok ini memilih perusahaan yang bonafit dan sudah mempunyai nama baik.

4. Kelompok spekulator

Kelompok ini lebih tertarik pada saham – saham perusahaan yang baru berkembang, tetapi mempunyai prospek yang baik di masa mendatang.

Dalam kegiatan di pasar modal, kelompok spekulator ini berperan untuk meningkatkan aktivitas pasar dan meningkatkan likuiditas saham di bursa efek.

c. Manafaat pasar modal bagi pemerintah, yaitu: 1. Mendorong laju pembangunan

2. Mendorong investasi 3. Penciptaan lapangan kerja

4. Bagi BUMN mengurangi beban anggaran

d. Manfaat pasar modal bagi lembaga penunjang, yaitu:

1. Menuju ke arah profesional di dalam memberikan pelayanannya sesuai dengan bidang tugas masing – masing

2. Sebagai pembentuk harga dalam bursa paralel 3. Semakin bervariasinya jenis lembaga penunjang 4. Likuiditas efek semakin tinggi

2.1.1.3 Instrumen Pasar Modal

Harjito dan Martono (2014:392) menyatakan insturmen pasar modal pada prinsipnya adalah semua surat-surat berharga (efek) yang umum diperjual belikan melalui pasar modal. Menurut keputusan Menteri Keuangan No. 1548/KMK.013/1990 tanggal 4 Desember 1990, yang dimaksud dengan efek adalah setiap surat pengakuan hutang, surat berharga komersiil, saham, obligasi, sekuritas kredit, tanda bukti hutang, right, warrant, opsi atau setiap derivatif dari efek atau setiap instrumen yang ditetapkan oleh Bapepam sebagai efek. Sifat efek yang diperdagangkan di pasar modal (bursa efek) berjangka waktu panjang.

Instrumen yang paling umum diperjualbelikan melalui bursa efek di Indonesia saat ini adalah saham dan obligasi.

1. Saham

Saham adalah surat bukti atau tanda kepemilikan bagian modal pada suatu perusahaan. Ada beberapa jenis saham dalam praktek, yang dapat dibedakan menurut cara peralihan dan manfaat yang diperoleh para pemegang saham.

a. Jenis saham menurut cara pengalihannya

Ditinjau menurut cara pengalihannya, saham dibedakan menjadi: 1) Saham atas unjuk (brearer stock)

Di atas sertifikat ini tidak dituliskan nama pemiliknya. Dengan pemilikan saham atas unjuk, sesorang pemilik sangat mudah untuk mengalihkan atau memindahkannya kepada orang lain karena sifatnya mirip dengan uang. Pemilik saham atas unjuk harus berhati-hati membawa dan menyimpannya, karena kalau saham tersebut hilang, maka pemilik tidak dapat memintakan gantinya. Di Indonesia PT Zebra Taxi yang berada di Surabaya adalah satu-satunya perusahaan yang pernah menerbitkan saham atas unjuk dengan nominal tertentu yang dulu didaftarkan di bursa paralel.

2) Saham atas nama (registered stock)

Di atas sertifikat saham ditulis nama pemiliknya. Cara peralihan dengan dokumen peralihan dan kemudian nama pemiliknya dicatat dalam buku perusahaan yang khusus memuat daftar nama pemegang saham. Kalau sertifikat ini hilang, pemilik dapat meminta ganti. Di Indonesia selain

PT Zebra Taxi, semua perusahaan yang menerbitkan saham merupakan saham atas nama.

b. Jenis saham menurut manfaatnya 1) Saham biasa

Saham biasa (common stock atau common share) biasanya selalu ada dalam struktur modal saham. Jenis-jenis saham biasa antara lain:

a) Saham unggulan (blue chips). Saham yang diterbitkan besar, yang telah memperlihatkan kemampuan dalam memperoleh keuntungan dan pembayaran dividen.

b) Growth stocks.Saham yang dikeluarkan oleh perusahaan yang laba dan pangsa pasarnya mengalami perkembangan.

c) Emerging growth stocks. Saham yang dikeluarkan oleh perusahaan yang relatif lebih kecil tetapi mempunyai daya tahan yang kuat dalam kondisi ekonomi yang kurang baik.

d) Income stocks. Yaitu saham yang membayar dividen melebihi jumlah rata-rata pendapatan.

e) Cyclical stocks. Adalah saham perusahaan yang mempunyai keuntungan berfluktuasi dan sangat dipengaruhi oleh siklus usaha. f) Defensive stocks. Yaitu saham perusahaan yang dapat bertahan dan

tetap stabil dari periode atau kondisi tidak menentu.

g) Speculative stocks. Padaprinsipnya semua saham yang diperdagangkan adalah saham spekulatif, karena pada waktu membeli tidak ada kepastian keuntungan yang akan kita dapat.

2) Saham preferen

Saham preferen (preferred stocks) dalam praktek terdapat beberapa jenis yaitu:

a) Cummulative preferred stocks

Saham prefern jenis ini memberikan hak kepada pemiliknya atas pembagian dividen yang sifatnya kumulatif dalam suatu persentase atau jumlah tertentu. Sehingga jika pada tahun tertentu dividen yang dibayarkan tidak mencukupi atau tidak dibayar sama sekali, maka hal ini diperhitungkan pada tahun-tahun berikutnya.

b) Non cummulative stocks

Pemegang saham jenis ini mendapat prioritas dalam pembagian dividen sampai pada suatu persentase atau jumlah tertentu, tetapi tidak kumulatif.

c) Parcipating preferred stocks

Pemilik saham ini selain memperoleh dividen tetap juga memperoleh dividen tambahan (extra dividend).

2. Obligasi

Obligasi dapat dibedakan dalam beberapa jenis, tergantung sudut mana kita melihatnya, diantaranya dari sudut pengalihannya, jangka waktu, jaminan atas obligasi, dan bunga yang dibayarkan, dan sebagainya.

a. Jenis obligasi berdasarkan cara pengalihannya

Berdasarkan dari cara pengalihan obligasi dapat dibedakan menjadi dua, yaitu obligasi atas unjuk dan obligasi atas nama.

1) Obligasi atas unjuk

Ciri-ciri obligasi ini antara lain: nama pemilik tidak tercantum dalam sertifikat obligasi, kupon bunga yang dibayarkan tercantum dalam sertifikat, sangat mudah dipindah-tangankan, sertifikat dan kupon yang hilang tidak dapat diganti, dan sebagainya. Pada umumnya obligasi di Indonesia adalah jenis obligasi atas unjuk.

2) Obligasi atas nama

Pada obligasi atas nama untuk pokok pinjaman, nama pemilik dan kupon bunga tercantum dalam sertifikat. Sedangkan obligasi atas nama untuk bunga dan nama pemilik tidak tercantum dalam sertifikat tetapi dicatat di perusahaan emiten guna mempermudah dalam pengiriman bunga.

b. Jenis obligasi berdasarkan jaminan yang diberikan

Berdasarkan jaminan yang diberikan obligasi ini dapat dibedakan menjadi dua yaitu obligasi dengan jaminan (secured bonds) dan obligasi tanpa jaminan (unsecured bonds).

1) Obligasi dengan jaminan terdiri:

a) Guaranted bond (obligasi bergaransi)

Obligasi ini biasanya dikeluarkan oleh perusahaan kecil yang kekurangan dana. Perusahaan ini biasanya berafiliasi atau menjadi anak perusahaan dari perusahaan yang lebih besar. Perusahaan besar inilah yang memberikan jaminan terhadap pelunasan pokok dan bunga obligasi dalam bentuk garansi.

b) Mortgage bond(obligasi dengan jaminan rel estate)

Obligasi ini dikenal juga dengan jaminan hipotik. Nilai jaminan yang diberikan perusahaan penerbit obligasi tentu melebihi dari obligasi yang diterbitkan.

c) Colleteral trust bond

Obligasi ini dijamin dengan efek yang dimiliki emiten dalam bentuk portofolio. Kemungkinan pula emiten menjamin saham-saham perusahaannya.

d) Equipment trust bond

Jaminan yang diberikan bagi pemegang obligasi ini adalah berupa equipment yang dimiliki oleh perusahaan penerbit obligasi dan equipment tersebut digunakan sehari-hari, misalnya pesawat untuk perusahaan penerbangan.

2) Obligasi tanpa jaminan terdiri atas: a) Debenture bond

Pada obligasi ini tidak ada aset yang menjadi jaminan, kecuali kejujuran, nama baik, dan kesediaan membayar. Obligasi pemerintah biasanya memiliki sifat ini.

b) Subordinate debenture

Biasanya memiliki tingkat klaim yang lebih rendah dari semua obligasi emiten yang beredar. Obligasi ini bunganya sangat tinggi, karena tingkat risiko tinggi dan keamanannya paling rendah.

c. Jenis obligasi berdasarkan cara penetapan dan pembayaran bunga

Berdasarkan atas penetapan bung ada beberapa jenis obligasi yaitu obligasi dengan bunga tetap, obligasi dengan bunga tidak tetap, obligasi tanpa bunga, dan obligasi perpetual.

1) Obligasi dengan bunga tetap

Obligasi ini memberikan bunga tetap yang dibayar setiap periode tertentu, dan pada waktu jatuh tempo pokok pinjaman dibayarkan kepeda pemegang obligasi.

2) Obligasi dengan bunga tidak tetap

Penetapan bunga dari obligasi ini bermacam-macam, misalnya bunga dikaitkan dengan indek atau tingkat bunga deposito.

3) Obligasi tanpa bunga

Obligasi ini tidak memiliki bunga, keuntungan yang diperoleh dari pemilik obligasi ini adalah selisih antara nilai pada waktu jatuh tempo yaitu sebesar nilai nominal dengan selisih pada harga beli.

4) Obligasi perpetual

Obligasi ini tidak mempunyai jatuh tempo, sehingga penerbit obligasi tidak mempunyai kewajiban mengembalikan hutang kecuali jika perusahaan dilikuidasi. Keuntungan yang diharapkan pemegang obligasi ini adalah bunga yang dibayar secara periodik selama perusahaan berjalan.

3. Option

Option atau opsi di Indonesia belum umum diperdagangkan, namun dalam praktek di luar negeri instrument ini sangat populer. Dalam penerbitan option terdapat dua pihak yang terkait yaitu penulis (writer) dan pemegang (holder) option. Option ini adalah efek yang bukan diterbitkan emiten. Ada dua istilah dalam option yaitu call dan put option, call option memberikan hak kepada pemegangnya untuk membeli saham pada harga yang telah ditentukan sebelumnya. Harga ini lazim disebut exercise price atau striking price. Sedangkan jika memiliki put option maka kita memperoleh hak untuk menjual saham tertentu dengan harga dan hari yang telah ditentukan.

4. Warrant

Warrant adalah salah satu surat berharga yang dikeluarkan oleh perusahaan yang memberikan hak kepada pemegangnya untuk membeli saham dengan syarat-syarat yang telah ditentukan terlebih dahulu. Syarat-syarat-syarat tersebut biasanya mengenai: harga saham yang akan dibeli (tanpa menghiraukan harga pasar), jumlah saham yang dapat dibeli. Masa berlaku warrant biasanya 5-10 tahun. 5. Right

Right adalah hak yang diberikan kepada pemilik saham biasa untuk membeli tambahan penerbitan saham baru. Hak ini biasanya dicantumkan dalam anggaran dasar perusahaan. Ada dua tujuan diadakannya right yaitu: (1) agar pemilik saham lama dapat mempertahankan pengendaliannya atas perusahaan, (2) untuk mencegah penurunan nilai kekayaan pemilik saham lama.

2.1.1.4 Strategi Investasi Di Pasar Modal

Harjito dan Martono (2014:396) menyatakan dalam melakukan investasi di pasar modal, investor harus benar-benar menyadari keuntungan dan kerugian yang akan terjadi, oleh karena bermain di pasar modal tidak mendapat jaminan untuk mendapat capital gain, yaitu selisih antara harga beli saham dengan harga jual saham. Dengan demikian bermain di bursa juga sangat mungkin seorang investor mengalami capital loss. Untuk itu ada beberapa strategi investasi yang dapat dilakukan, khususnya dalam bentuk saham agar mendapatkan capital gain antara lain:

1. Beli di pasar perdana, kemudian dijual begitu dicatatkan di bursa

Strategi ini dilakukan dengan keyakinan bahwa harga saham akan naik begitu suatu emisi saham dicatatkan di bursa.

2. Mengumpulkan beberapa jenis saham dalam satu portofolio

Strategi ini dapat memperkecil risiko investasi karena risiko akan disebar ke berbagai jenis saham.

3. Beli dan simpan

Strategi ini dapat digunakan apabila investor memiliki keyakinan berdasarkan analisis bahwa perusahaan yang bersangkutan memiliki prospek berkembang dimasa depan.

4. Beli saham tidur

Saham tidur merupakan saham saham yang tidak mendapat perhatian masyarakat pemodal dan cenderung nilainya di bawah harganya (undervalued).

5. Strategi berpindah

Pemodal yang spekulatif cenderung berpindah dari saham yang satu ke saham yang lain dengan manfaat perbedaan siklus harga individual. Pemodal seperti ini harus senantiasa mengikuti pergerakkan atau perubahan harga saham di bursa.

6. Strategi konsentrasi pada Industri

Strategi ini dilakukan dengan memusatkan perhatiannya pada perkembangan industri tertentu. Dengan demikian strategi ini adalah memilih saham-saham yang terbaik pada industri yang dinilai mempunyai kondisi dan mekanisme kerja yang baik.

7. Strategi belilah pasar (buying market) atau mutual fund atau until trust Strategi investasi dengan membeli unit sertifikat atau saham yang diterbitkan oleh invesment trust. Strategi ini cocok untuk investor yang tidak mempunyai informasi yang cukup atau tidak memiliki cukup waktu untuk menganalisa pasar.

2.1.1.5 Risiko Investasi Di Pasar Modal

Harjito dan Martono (2014:397) menyatakan memprediksi risiko dalam investasi merupakan hal yang cukup kompleks. Risiko investasi di pasar modal pada prinsipnya semata-mata berkaitan dengan kemungkinan terjadinya fluktuasi harga (price volatility). Risiko-risiko yang mungkin dihadapi investor tersebut antara lain:

1. Risiko daya beli (purchasing power risk)

Risiko ini berkaitan dengan kemungkinan terjadinya inflasi yang menyebabkan nilai riil pendapatan akan lebih kecil.

2. Risiko bisnis (business risk)

Risiko bisnis adalah suatu risiko menurunnya kemampuan perusahaan memperoleh laba, sehingga pada gilirannya mengurangi pula kemampuan perusahaan membayar bunga dan dividen.

3. Risiko tingkat bunga

Naiknya tingkat bunga biasanya akan menekan harga surat-surat berharga, sehingga biasanya harga surat berharga akan turun

4. Risiko pasar (market risk)

Apabila pasar bergairah (bullish) pada umumnya harga saham akan mengalami kenaikan, tetapi bila pasar lesu (bearish) maka harga saham cenderung turun.

5. Risiko likuiditas (liquidity risk)

Risiko ini berkaitan dengan kemampuan suatu surat berharga untuk segera diperjual belikan tanpa mengalami kerugian yang berarti.

2.1.2 Right Issue

Alternatif untuk memperoleh tambahan dana adalah dengan menawarkan kepada pegang saham lama untuk membeli saham baru, bertujuan agar pemegang saham lama berminat untuk membeli saham baru tersebut, maka perusahaan akan menawarkan saham baru itu dengan harga yang (jauh) lebih murah dari harga saham saat ini (Fahmi, 2012:116).

Terminologi tentang Hak memesan Efek Terlebih Dahulu (HMETD) adalah terjemahan dari ketentuan hukum yang mengatur adanya preemptive right di setiap pemegang saham lama dalam perseroan terbatas, di mana setiap pemegang saham yang terdaftar di dalam daftar pemegang saham, ia berhak untuk mendapatkan hak untuk membeli setiap saham baru atau yang dikeluarkan di dalam portopel perseroan (Fahmi, 2012:115).

Hak inilah yang mekanismenya diatur di dalam penawaran tentang hak beli saham (right issue), jadi secara teknis emiten-emiten yang tercatat di bursa efek dapat mengeluarkan saham baru. Emiten nanti akan mendapatkan hak untuk membeli saham yang ditentukan dalam harga dan nominal tertentu. Penawaran hak beli saham pasar modal bertujuan untuk memberikan kesempatan kepada perseroan. Jika setiap pemegang saham membeli hak-haknya tersebut, maka perseroan akan kembali mendapatkan sejumlah dana yang akan masuk ke dalam kas perseroan (Fahmi, 2012:115).

Ketentuan hukum di pasar modal yang mengatur tentang begaimana emiten dapat melakukan penawaran hak beli saham, maka tindakan perseroan ini digolongkan sebagai sebuah tindakan yang sama dengan penawaran umum, karena itu syarat dan tahapan-tahapan yang ditentukan di dalam peraturan Bapepam-LK mengenai hak memesan efek terlebih dahulu tidak berbeda jauh dengan ketentuan dari penawaran umum pada umumnya. Jika di dalam penawaran umum kita mengenal adanya pihak-pihak yang menjadi rekan emiten untuk menjual saham, misalnya perusahaan sekuritas yang menjadi penjamin emisi (underwriter) atau maka di dalam penawaran hak beli terdapat pihak yang

menjadi pembeli siaga. Ini bertujuan bila ternyata sebagian atau seluruh dari hak beli tersebut ternyata tidak dilaksanakan oleh pemegang saham lama perseroan (Fahmi, 2012:116).

2.1.2.1 Pengertian Right Issue

Pasca penawaran umum perdana (IPO), emiten dapat melakukan penambahan modal yaitu dengan melakukan penawaran umum terbatas atau yang lebih dikenal dengan sebutan Right Issue. Right Issue adalah suatu cara bagi emiten untuk meningkatkan jumlah modal disetornya dengan memberikan penawaran terlebih dahulu kepada pemegang saham lama untuk menambah modalnya di perusahaan tersebut. Jika seorang investor tidak ingin menggunakan hak tersebut, maka dia dapat menjual hak tersebut, atau dengan kata lain hak tersebut dapat diperjualbelikan, sehingga muncul periode perdagangan Right (Fakhruddin, 2008:219).

Kebijaksanaan Right Issue merupakan upaya emiten untuk menambah saham yang beredar guna menambah modal perusahaan. Hampir sama dengan saat perusahaan menawarkan sahamnya untuk pertama kali. Bedanya, Right Issue dikeluarkan oleh perusahaan yang sudah terdaftar di bursa efek atau go publik (Widoatmodjo, 2008:69).

Penerbitan Right Issue biasanya ditujukan untuk memperoleh dana tambahan dari pemodal atau masyarakat baik untuk kepentingan ekspansi, retrukturisasi dan lainnya. Penerbitan Right ini bisa disertai dengan warrant atau tidak, tergantung kesepakatan dan strategi perusahaan untuk mendapatkan hasil yang diharapkan. Ada beberapa alasan bagi emiten untuk melakukan Right Issue,

yaitu : (1) Right Issue dapat mengurangi biaya karena Right Issue biasanya tidak menggunakan jasa penjamin (underwriter), (2) dengan adanya Right Issue berakibat jumlah saham perusahaan yang ada akan bertambah sehingga diharapkan akan meningkat frekuensi perdagangan atau yang berarti meningkatkan likuiditas saham. Sedangkan bagi pemegang saham, Right Issue membuat mereka lebih mudah mempertahankan proporsi kepemilikan sahamnya dan untuk melindungi darinilai saham yang merosot (dilusi).

Secara umum, Right Issue ditujukan untuk memperkuat permodalan suatu perusahaan. Dana dari hasil Right Issue dapat digunakan untuk berbagai tujuan misalnya melakukan ekspansi usaha, melunasi pembayaran utang, atau akuisisi internal (Fakhruddin, 2008:220).

2.1.2.2 Right Issue Dan Kebijakan Struktur Modal

Perusahaan yang sudah terdaftar di pasar modal ada kalanya membutuhkan dana segar, jika sumber internal dan pinjaman dari bank dianggap kurang memadai atau menguntungkan sehingga perusahaan mengambil sikap melakukan Right Issue. Right Issue merupakan salah satu cara yang dilakukan oleh perusahaan yang telah terdaftar (listed) di bursa efek untuk memperoleh dana (Fahmi, 2012:117).

Dengan dilakukannya Right Issue artinya perusahaan memperoleh tambahan dana yang bukan berasal dari luar (eksternal). Dengan demikian, umumnya perusahaan cenderung menggunakan modal sendiri sebagai modal permanen dibanding modal asing yang hanya digunakan sebagai pelengkap apabila dana yang diperlukan kurang mencukupi. Adanya biaya yang lebih murah

pada sumber pendanaan internal menyebabkan perusahaan dalam membuat keputusan investasi akan mempertimbangkan ketersediaan sumber pendanaan internal. Dengan melihat ketersediaan dana yang ada perusahaan akan memperkirakan berapa kebutuhan atau kekurangan dana yang harus dipenuhi baru kemudian memikirkan caranya dari mana dana tersebut dapat diperoleh secara lebih baik (Fahmi, 2012:117).

Fahmi (2012:117) berpendapat oleh karena itu, para manajer keuangan perlu menentukan struktur pendanaan dalam upaya menetapkan apakah kebutuhan dana perusahaan dipenuhi dengan modal sendiri atau dipenuhi dengan modal asing dan sumber-sumber dana yang diperlukan untuk melakukan investasi dapat berasal dari dalam perusahaan (internal fund) dan dari luar perusahaan (eksternal fund). Dari pendapatan tersebut dapat dipahami dengan melakukan Right Issue perusahan menjadi lebih baik dalam arti pendanaan yang diperoleh dari hasil Right Issue yang berasal dari pemilik saham lama akan memudahkan perusahaan untuk tidak berurusan dengan pihak eksternal seperti berutang atau mengajukan pinjaman pada bank.

2.1.2.3 Right Issue Dan Kinerja Keuangan

Fahmi (2012:117) secara teori keputusan Right Issue disebabkan oleh beberapa faktor, seperti kebutuhan dana dan perusahaan merasa dana yang dimiliki saat ini tidak lagi tercukupi. Selanjutnya keputusan Right Issue juga dilandasi oleh faktor tidak ingin mengambil atau menambah lagi pinjaman pada pihak perbankan, dan juga sumber bentuk pinjaman lainnya seperti penerbitan

obligasi. Dengan asumsi seperti itu, bisa membuat suatu kesimpulan-kesimpulan dalam perspektif kinerja keuangan:

1. Perusahaan yang melakukan tindakan Right Issue adalah perusahaan yang memiliki kesulitan keuangan. Dalam artian bukan berada dalam posisi financial distress (kesulitan keuangan) yang benar-benar membahayakan, namun keputusan dilaksanakannya Right Issue telah memberi sinyal negatif kepada investor bahwa jumlah cadangan perusahaan berada pada posisi yang rendah. Posisi kesulitan keuangan (financial distress) dapat dibagi empat kategori, yaitu:

a. financial distress kategori A atau sangat tinggi dan benar-benar membahayakan. Kategori ini memungkinkan perusahaan dinyatakan untuk berada di posisi bangkrut atau pailit.

b. financial distress kategori B atau tinggi dan dianggap berbahaya. Pada posisi ini perusahaan harus memikirkan berbagai solusi realistis dalam menyelamatkan berbagai aset yang dimiliki, seperti sumber-sumber aser yang ingin dijual dan tidak dijual/dipertahankan.

c. financial distress kategori C atau sedang dan dianggap perusahaan masih bisa menyelamatkan diri dengan tindakan tambahan dana yang bersumber dari internal dan eksternal.

d. financial distress kategori D atau rendah. Pada kategori ini perusahaan dianggap hanya mengalami fluktuasi finansial temporer yang disebabkan oleh berbagai kondisi eksternal dan internal, termasuk lahirnya dan

dilaksanakan keputusan yang kurang begitu tepat, dan ini umumnya bersifat jangka pendek.

2. Penambahan dana melalui Right Issue dengan cara menghindari pinjaman dari perbankan dan penerbitan oblogasi artinya perusahaan selama ini dianggap telah memilki utang dalam batas maksimal, dan utang tersebut tidak mungkin ditambah lagi. Dalam artian jika utang tersebut terus ditambah maka perusahaan memungkinkan untuk berada dalam posisi extreme leverage. Jika perusahaan berada dalam posisi utang yang tinggi maka kinerja keuangan dalam perolehan laba akan rendah karena alokasi dana dari hasil perolehan laba lebih banyak dipakai untuk membiayai hutang.

3. Perusahaan memutuskan melakukan Right Issue, yaitu menjual saham yang dikhususkan hanya kepada pemilik saham lama saja. Artinya, perusahaan ingin memperkuat keputusan yang sudah berlangsung selama ini, baik dalam bentuk rencana bisnis maupun berbagai konsep perencanaan bisnis lainnya hingga tuntas karena kalau perusahaan menerbitkan saham baru maka dianggap akan masuknya pemilik saham baru atau terjadinya dilusi. Dengan masuknya pemilik saham baru yang memiliki suara maka memungkinkan proses pengambilan keputusan menjadi lebih lambat. Lebih jauh hal ini mampu memberi dampak pada kondisi kinerja keuangan perusahaan.

4. Right Issue secara keputusan internal perusahaan (internal corporate

pendek dan panjang. Secara jangka pendek, perusahaan tidak tergantung pada pihak mana pun, seperti perbankan yang berkewajiban membayar angsuran pinjaman setiap bulannya. Secara jangka panjang, manajemen menjadi solid dalam bekerja karena tidak masuknya pemilik saham baru. Secara eksternal, yaitu pandangan para investor yang menganggap pihak perusahaan masih mampu menyelesaikan berbagai permasalahan secara internal.

2.1.2.4 Alasan Perusahaan Menerbitkan Right Issue

Ada beberapa alasan yang umum berlaku dalam upaya emiten melakukan penawaran Right Issue berkaitan dengan tujuan yang ingin dicapai (Fahmi,2012:117).

1. Tujuan dari penawaran saham baru dapat tercapai yang berhubungan erat dengan pengembangan usaha emiten.

2. Setiap pemegang saham lama akan bersedia untuk melakukan exercise mengingat harga saham akan mengalami kenaikan yang dapat memberikan keuntungan kepada investor.

3. Harga saham diperdagangkan di atas harga teoritis untuk jangka waktu tertentu, karena dengan adanya penambahan dana maka ekspansi perseroan akan dapat memberikan keuntungan.

4. Penawaran Right Issue bukan ditujukan untuk kepentingan rekayasa keuangan yang tidak berdampak positif kepada pemegang saham lama, walaupun akibat Right Issue akan menyebabkan dilusi atas harga saham yang diperdagangkan.

5. Emiten dalam rangka melakukan penawaran atas Right Issue benar-benar melakukan keterbukaan informasi yang sebenarnya tanpa ada yang ditutupi.

Dapat dimengerti secara jelas bahwa Right Issue atau penerbitan saham baru merupakan hak yang diberikan bagi pemegang saham lama untuk membeli saham baru yang dikeluarkan emiten dengan harga tertentu. Tujuan perusahaan melakukan Right Issue adalah untuk menghemat biaya emisi, menambah atau memperkuat modal perusahaan, serta menambah jumlah saham yang beredar.

2.1.3 Kinerja Keuangan

Perusahaan sebagai suatu organisasi yang mempunyai tujuan tertentu yang ditetapkan untuk memenuhi harapan berbagai pihak yang berkepentingan, baik itu untuk kelangsungan hidup perusahaan maupun untuk memenuhi harapan para penyedia dana. Penilaian kinerja keuangan yang dinilai adalah data yang diperoleh dari laporan keuangan yang disajikan oleh perusahaan.

Pengertian kinerja adalah gambaran pencapaian pelaksanaan suatu kegiatan atau program atau kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi. Pelaporan kinerja merupakan refleksi kewajiban untuk mempresentasikan dan melaporkan kinerja semua aktifitas dan sumber daya yang perlu dipertanggungjawabkan.

Kinerja perusahaan dapat dinilai melalui berbagai macam indikator atau variabel untuk mengukur keberhasilan perusahaan, yang pada umumnya berfokus pada informasi kinerja yang berasal dari laporan keuangan. Laporan keuangan tersebut bermanfaat untuk membantu investor, kreditur, calon investor, dan para

pengguna lainnya dalam rangka proses pengambilan keputusan investasi, keputusan kredit, analisis saham serta menentukan prospek suatu perusahaan di masa yang akan datang. Penilaian kinerja perusahaan dilakukan bertujuan untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang ditetapkan sebelumnya agar tercapai tujuan perusahaan yang baik. Melalui penilaian kinerja, maka perusahaan dapat memilih strategi dan struktur keuangannya.

Kinerja keuangan salah satu faktor yang menunjukkan efektifitas dan efisien suatu organisasi dalam rangka mencapai tujuannya. Jadi kinerja keuangan adalah kemampuan kerja manajemen keuangan dalam mancapai prestasi kinerjanya. Laba merupakan indikator yang dapat digunakan untuk mengukur kinerja operasional perusahaan. Laporan keuangan (financial statement) merupakan ikhtisar mengenai keadaan keuangan suatu perusahaan pada suatu saat tertentu (Harjito dan Martono, 2014:383).

Kinerja keuangan merupakan gambaran kondisi perusahaan yang sesungguhnya melalui analisis data–data dalam laporan keuangan perusahaan. Dalam menilai kinerja keuangan suatu perusahaan perlu dilakukan analisis rasio– rasio keuangan. Menurut Harjito dan Martono (2014:53) secara garis besar ada 4 jenis rasio-rasio keuangan yang dapat digunakan untuk menilai kinerja keuangan perusahaan, yaitu:

1. Rasio likuiditas

Suatu perusahaan yang ingin mempertahankan kelangsungan kegiatan usahanya harus memiliki kemampuan untuk melunasi kewajiban-kewajiban

finansial yang segera dilunasi. Dengan demikian likuiditas merupakan indikator kemampuan perusahaan untuk membayar atau melunasi kewajiban-kewajiban finansialnya pada saat jatuh tempo dengan mempergunakan aktiva lancar yang tersedia.

a. Current Rasio (Rasio Lancar)

Current rasio merupakan perbandingan antara aktiva lancar (current assets) dengan hutang lancar (current liabilities). Aktiva lancar terdiri dari kas, surat-surat berharga, piutang, dan persediaan. Sedangkan hutang lancar terdiri dari hutang dagang, hutang wesel, hutang pajak, hutang gaji/upah, dan hutang jangka pendek lainnya. Current rasio yang tinggi memberikan indikasi jaminan yang baik bagi kreditor jangka pendek dalam arti setiap saat perusahaan memiliki kemampuan untuk melunasi kewajiban-kewajiban finansial jangka pendeknya. Akan tetapi current rasio yang tinggi akan berpengaruh negatif terhadap kemampuan memperoleh laba (rentabilitas), karena sebagian modal kerja tidak berputar atau mengalami pengangguran.

b. Quick Ratio (Rasio Cepat)

Alat ukur yang lebih akurat untuk mengukur tingkat likuiditas perusahaan adalah Quick ratio (atau disebut juga acid test ratio). Rasio ini merupakan perimbangan antara jumlah aktiva lancar dikurangi persediaan dengan jumlah hutang lancar. Persediaan tidak dimasukkan dalam perhitungan Quick ratio atau rasio cepat, karena persediaan merupakan komponen atau unsur aktiva lancar yang paling kecil tingkat likuiditasnya. Quick ratio menfokuskan komponen-komponen aktiva lancar yang lebih likuid yaitu: kas, surat-surat berharga, dan piutang dihubungkan dengan hutang lancar atau hutang pendek.

2. Activity Ratio (Rasio Aktivitas)

Activity ratio mengukur sejauh mana efektivitas manajemen perusahaan dalam mengelola aset-asetnya. Artinya dalam hal ini adalah mengukur kemampuan manajemen perusahaan dalam mengelola persediaan bahan mentah, barang dalam proses, dan barang jadi serta kebijakan manajemen dalam mengelola aktiva lainnya dan kebijakan pemasaran. Rasio aktivitas menganalisis hubungan antara laporan laba-rugi, khususnya penjualan, dengan unsur-unsur yang ada pada neraca, khususnya unsur-unsur aktiva. Rasio aktivitas ini diukur dengan istilah perputaran unsur-unsur aktiva yang dihubungkan dengan penjualan.

a. Receivable Turnover (Perputaran Piutang)

Memberikan wawasan tentang kualitas piutang perusahaan (piutang dagang) dan kesuksesan perusahaan dalam mengumpulkan piutang dagang tersebut.

b. Inventory Turnover (Perputaran Persediaan)

Dihitung dengan cara membagi harga pokok penjualan (cost of good sold) dengan rata-rata persediaan. Rasio ini digunakan untuk mengukur efektivitas manajemen perusahaan dalam mengelola persediaan.

c. Receivable Turnover in Days (Perputaran Piutang Harian)

Receivable turnover in days disebut juga sebagai average collection period yang digunakan untuk mengukur kemampuan perusahaan dalam mengumpulkan jumlah piutang dalam setiap jangka waktu tertentu. Piutang dapat dikatakan likuid apabila dikumpulkan tapat waktu (relatif singkat).

d. Total Assets Turnover (Perputaran Aktiva)

Total assets turnover (TATO) mengukur perputaran dari semua aset yang dimiliki perusahaan. Total assets turnover dihitung dari pembagian antara penjualan dengan total asetnya.

3. Leverage (Debt) Rasio (Rasio Hutang)

Rasio leverage yaitu rasio yang mengukur seberapa banyak perusahaan menggunakan dana dari hutang (pinjaman).

a. Debt Rasio (Rasio Hutang)

Debt rasio merupakan rasio antara total hutang (total debt) dengan total aset (total assets) yang dinyatakan dalam presentase. Rasio hutang mengukur berapa persen aset perusahaan yang dibelanjai dengan hutang.

b. Total Debt to Equity Ratio (Rasio Total Hutang Terhadap Modal Sendiri)

Rasio total hutang dengan modal sendiri merupakan perbandingan total hutang yang dimiliki perusahaan dengan modal sendiri (ekuitas).

Rasio ini menggambarkan perbandingan antara total debt/total utang dan total equity/total equitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya.

4. Profitability Ratio (Rasio Keuntungan)

Rasio profitabilitas terdiri dari dua jenis rasio yang menunjukkan laba dalam hubungannya dengan penjualan dan rasio yang menunjukkan laba dalam hubungannya dengan investasi. Kedua rasio ini secara bersama-sama

menunjukkan efektivitas rasio profitabilitas dalam hubungannya antara penjualan dengan laba dibedakan sebagai berikut:

a. Gross Profit Margin (GPM)

Merupakan perbandingan penjualan bersih dikurangi harga pokok penjualan dengan penjualan bersih atau rasio antara laba kotor dengan penjualan bersih.

b. Net Profit Margin (NPM)

Net profit margin (NPM) atau margin laba bersih merupakan keuntungan penjualan setelah menghitung seluruh biaya dan pajak penghasilan. Margin ini menunjukkan perbandingan laba bersih setelah pajak dengan penjualan.

c. Return on Investment (ROI)

Return on investment membandingkan laba setelah pajak dengan total aktiva.

d. Return on Equity (ROE)

Return on equity (ROE) atau sering disebut Rentabilitas modal sendiri dimaksudkan untuk mengukur seberapa banyak keuntungan yang menjadi hak pemilik modal sendiri.

2.1.4 Penelitian Terdahulu

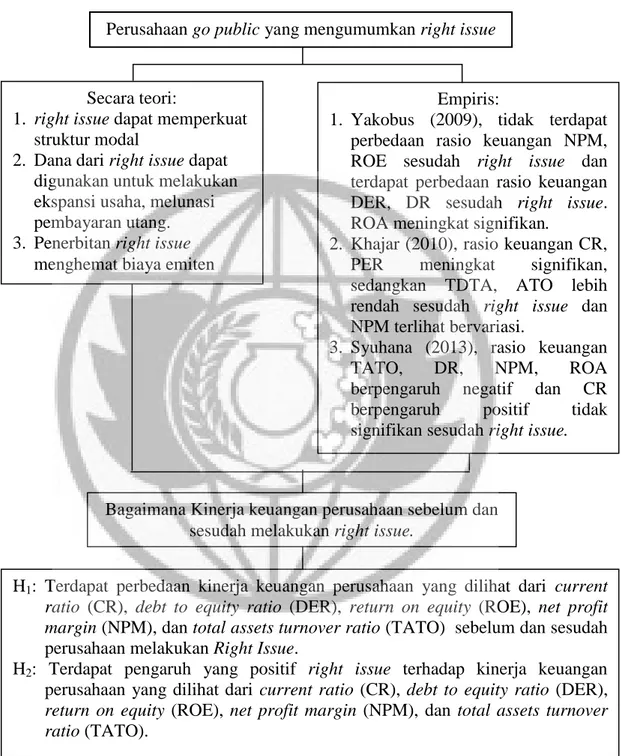

1. Yakobus (2009), Pengaruh Right Issue Terhadap Kinerja Keuangan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia.

Nilai mean ROA sebelum Right Issue berbeda secara signifikan dengan sesudah Right Issue dapat dijelaskan setelah adanya Right Issue mean ROA

meningkat, artinya terjadi peningkatan laba juga peningkatan total asset yang berasal dari suntikan dana hasil Right Issue. Peningkatan ini menunjukkan bahwa kinerja perusahaan dianggap baik karena perusahaan dapat memanfaatkan aktiva yang dimilikinya secara optimal.

Hasil pengujian terhadap ROE sebelum dan sesudah Right Issue menunjukkan tidak terdapat perbedaan yang signifikan. Hal ini menujukkan bahwa kenaikan mean ROE sesudah Right Issue hanya menggambarkan bahwa mungkin ada penambahan modal sendiri tetapi penambahan tersebut tidak cukup berarti jika dibandingkan dengan keadaan sebelum Right Issue. Penjelasan yang mungkin yaitu sebagian besar dana dari Right Issue digunakan untuk mengurangi hutang.

Pengujian terhadap mean NPM juga menujukkan tidak terdapat perbedaan yang signifikan. Hal ini menunjukkan bahwa ketika mean NPM sesudah Right Issue mengalami kenaikan berarti ada usaha pihak perusahaan untuk meningkatkan penjualan dan pendapatan bersih yang diterimanya, yang memberikan gambaran bahwa perusahaan semakin efektif dan efisien dalam mengelola biaya operasi.

Hasil pengujian terhadap debt ratio menujukkan terdapat perbedaan yang signifikan. Perbedaan yang signifikan ini mengindikasikan bahwa adanya Right Issue mempengaruhi kinerja keuangan debt ratio. Mean debt ratio mengalami penurunan sesudah Right Issue, hal ini dimungkinkan karena adanya penurunan pada hutang jangka panjang perusahaan, dimana penurunan diambilkan dari dana hasil Right Issue.

Hasil pengujian terhadap mean DER menunjukkan terdapat perbedaan yang signifikan. Penjelasan yang mungkin atas kondisi ini adalah bahwa dana yang berasal dari Right Issue antara lain digunakan untuk mengurangi hutang sehingga beban tetap perusahaan berkurang dan pengurangan ini mampu meningkatkan profitabilitas perusahaan.

Dengan demikian adanya Right Issue tidak membawa pengaruh yang cukup berarti bagi kinerja keuangan perusahaan yang didasarkan pada ROE, NPM. Tidak adanya perbedaan yang signifikan terhadap kinerja keuangan perusahaan setelah melakukan Right Issue dapat terjadi karena dana yang diperoleh dari Right Issue tidak dipergunakan untuk perluasan investasi melainkan untuk mengurangi hutang. Sedangkan kinerja keuangan ROA, Debt Ratio, DER menunjukkan bahwa dengan dikeluarkannya Right Issue membawa pengaruh yang cukup berarti. Keadaan ini sesuai balancing theory dimana perusahaan-perusahaan ingin mencapai keseimbangan antara cost dan benefit dalam mencapai tingkat leverage ratio yang optimal.

2. Khajar (2010), Pengaruh Right Issue Terhadap Kinerja Keuangan Perusahaan.

Secara umum terjadi kenaikan rasio CR dari rata-rata 21 perusahaan yang melakukan right issue. Terlihat bahwa ada kecenderungan setelah right issue CR menjadi lebih tinggi dibanding sebelum right issue. Hal ini berarti bahwa setelah melakukan right issue, likuiditas perusahaan cenderung dapat mengalami kenaikan. Salah satu tujuan dilakukannya right issue adalah untuk meningkatkan likuiditas perusahaan. Total Debt To Total Asset Ratio

merupakan salah satu dari ukuran kinerja perusahaan yang termasuk dalam kelompok rasio Leverage. Secara praktis Total Debt To Total Asset Ratio diperoleh dengan membagi besarnya total hutang dengan total asset. Rasio TDTA pada dua tahun setelah pelaksanaan right issue menunjukkan lebih rendah dibanding pada dua tahun sebelum dilakukannya right issue. Hal ini sesuai dengan maksud dilakukannya right issue oleh perusahaan, dimana perusahaan memilih mengeluarkan saham baru untuk mendapatkan dana segar, dimana dana segar tersebut dapat digunakan untuk membayar hutang atau memanfaatkannya untuk operasional dengan memperkecil proporsi penggunaan hutang. Net Profit Margin merupakan salah satu rasio yang menunjukkan profitabilitas perusahaan. Secara praktis NPM diperoleh dengan membagi laba bersih setelah pajak dengan besarnya penjualan. Terjadi pola yang tidak jelas dari rasio NPM dari 21 perusahaan pada dua tahun sebelum dan dua tahun sesudah right issue. Hal ini berarti bahwa setelah melakukan right issue, Net Profit Margin perusahaan masih bervariasi sebagaimana sebelum melakukan right issue.

ATO merupakan salah satu rasio yang menunjukkan aktivitas perusahaan. Secara praktis ATO diperoleh dengan membagi besarnya penjualan dengan total aktiva. Sesudah right issue, nilai rasio ATO secara umum cenderung lebih rendah dibandingkan pada sebelum right issue. Hal ini ditunjukkn bahwa secara umum terjadi sedikit penurunan rasio aktivitas perputaran modal perusahaan. Hal ini disebabkan setelah melakukan right issue, nilai

aset perusahaan akan bertambah tetapi perputaran asset nampaknya semakin kecil dibanding dengan perputaran asset sebelum right issue.

Price Earning Ratio merupakan salah satu ratio yang menunjukkan kinerja saham perusahaan. Secara praktis Price Earning Ratio diperoleh dengan membagi harga saham dengan laba per lembar sahamnya. Hal ini menunjukkan bahwa secara umum terjadi peningkatan Price Earning Ratio yang cukup besar dari perusahaan yang melakukan right issue.

Peneliti memberikan hasil bahwa right issue secara total belum menunjukkan perubahan kinerja keuangan yang signifikan pada perusahaan-perusahaan yang melakukan right issue dalam periode empat tahun (dua tahun sebelum dan sesudah right issue). Ditunjukkan bahwa dari lima rasio yaitu CR, TDTA, NPM, ATO, dan PER hanya dua rasio yaitu CR dan PER saja yang menunjukkan berbeda secara signifikan pada dua tahun sebelum dan sesudah right issue. Kecilnya pengaruh yang signifikan dari hasil pengujian ini adalah karena faktor periode penelitian yang relatif singkat, sehingga perubahan yang terjadi kurang memberikan perbedaan yang cukup besar pada perusahaan. Selain itu faktor perekonomian nasional yang belun stabil cukup memberikan alasan yang kuat mengenai kurang berpengaruhnya right issue terhadap peningkatan kinerja perusahaan.

3. Syuhana (2013), Pengaruh Right Issue Terhadap Kinerja Perusahaan Yang Tercatat Di Bursa Efek Indonesia.

Pada penelitian ini right issue berpengaruh negatif dan signifikan pada debt ratio dan net profit margin. Hasil debt ratio yang negatif menunjukkan dana

yang diperoleh untuk membayar kewajiban bukan investasi. Hal itu dapat terlihat dari hasil total asset turnover, return on asset dan net profit margin yang berpengaruh negatif karena perputaran penjualan pada total asset turnover yang berputar masih lambat, sehingga profitabilitas pada return on assets dan net profit margin perusahaan tidak terlihat baik. Seharusnya return on asset dan net profit mrgin berpengaruh positif karena tingkat permintaan dan harga yang stabil akan menunjukkan penerimaan penjualan yang stabil juga. Right issue berpengaruh positif dan tidak signifikan terhadap current ratio karena perusahaan membayar utang yang telah jatuh tempo. Hal itu menentukan bahwa dana benar digunakan untuk membayar kewajiban karena tidak ada perubahan pada aktivitas penjualan dan profitabilitas pada perusahaan.

2.2 Rerangka Pemikiran

Dalam perkembangan kegiatan bisnis, perusahaan–perusahaan banyak yang memutuskan untuk go publik atau mencatatkan sahamnya di pasar modal. Alternatif yang menguntungkan untuk memperoleh dana segar tambahan dana bagi perusahaan, jika sumber internal dan pinjaman dari bank dianggap kurang memadai atau menguntungkan adalah melakukan Right Issue. Secara teori Kinerja keuangan perusahaan yang melakukan Right Issue akan mengalami peningkatan karena dengan Right Issue akan memperkuat struktur modal perusahaan tersebut, jika dana yang diperoleh tersebut dimanfaatkan secara benar. Tetapi fakta di lapangan belum tentu seperti itu. Fenomena tersebut memunculkan pertanyaan

bagaimana kinerja keuangan dan operasi perusahaan melakukan Right Issue. Pertimbangan utama investor dalam mengambil keputusan untuk melakukan investasi Right Issue adalah informasi yang berkaitan dengan kondisi perusahaan yang terlihat dalam kinerja emiten. Dengan informasi laporan keuangan para pelaku bisnis dapat mengetahui kinerja keuangan perusahaan. Informasi laporan keuangan tersebut dapat diketahui dengan cara melakukan analisis rasio keuangan. Analisis rasio keuangan dapat membantu para pelaku bisnis dan para pemakai laporan keuangan lainnya dalam menilai laporan keuangan perusahaan.

Rerangka pemikiran pada penelitian ini digambarkan sebagai berikut:

Gambar 1 Rerangka Pemikiran

Bagaimana Kinerja keuangan perusahaan sebelum dan sesudah melakukan right issue.

H1: Terdapat perbedaan kinerja keuangan perusahaan yang dilihat dari current ratio (CR), debt to equity ratio (DER), return on equity (ROE), net profit margin (NPM), dan total assets turnover ratio (TATO) sebelum dan sesudah perusahaan melakukan Right Issue.

H2: Terdapat pengaruh yang positif right issue terhadap kinerja keuangan perusahaan yang dilihat dari current ratio (CR), debt to equity ratio (DER), return on equity (ROE), net profit margin (NPM), dan total assets turnover ratio (TATO).

Secara teori:

1. right issue dapat memperkuat struktur modal

2. Dana dari right issue dapat digunakan untuk melakukan ekspansi usaha, melunasi pembayaran utang. 3. Penerbitan right issue

menghemat biaya emiten

Empiris:

1. Yakobus (2009), tidak terdapat perbedaan rasio keuangan NPM, ROE sesudah right issue dan terdapat perbedaan rasio keuangan DER, DR sesudah right issue. ROA meningkat signifikan.

2. Khajar (2010), rasio keuangan CR, PER meningkat signifikan, sedangkan TDTA, ATO lebih rendah sesudah right issue dan NPM terlihat bervariasi.

3. Syuhana (2013), rasio keuangan TATO, DR, NPM, ROA berpengaruh negatif dan CR berpengaruh positif tidak signifikan sesudah right issue. Perusahaan go public yang mengumumkan right issue

2.3 Perumusan Hipotesis

Berdasarkan tinjauan teoretis dan rerangka pemikiran diatas maka ditetapkan hipotesis sebagai berikut :

H1: Terdapat perbedaan kinerja keuangan perusahaan yang dilihat dari current ratio (CR), debt to equity ratio (DER), return on equity (ROE), net profit margin (NPM), dan total assets turnover ratio (TATO) sebelum dan sesudah perusahaan melakukan Right Issue.

H2: Terdapat pengaruh yang positif right issue terhadap kinerja keuangan perusahaan yang dilihat dari current ratio (CR), debt to equity ratio (DER), return on equity (ROE), net profit margin (NPM), dan total assets turnover ratio (TATO).