ANALISIS BIAYA PEMANENAN KAYU DI SALAH SATU

IUPHHK-HA DI PAPUA BARAT

LILI NURINDAH SARI SIREGAR

DEPARTEMEN MANAJEMEN HUTAN FAKULTAS KEHUTANAN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul “Analisis Biaya Pemanenan Kayu di Salah Satu IUPHHK-HA di Papua Barat” adalah benar karya saya dengan arahan dari dosen pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, September 2014

Lili Nurindah Sari Siregar

ABSTRAK

LILI NURINDAH SARI S. Analisis Biaya Pemanenan Kayu di Salah Satu IUPHHK-HA di Papua Barat. Dibimbing oleh JUANG RATA MATANGARAN.

Efisiensi biaya pemanenan hutan berkaitan dengan efisiensi biaya setiap tahapan pemanenan hasil hutan dan efisiensi pemanfaatan hasil tebangan.

Breakeven point analysis (BEP) penting untuk mengetahui hubungan antara biaya,

volume, dan laba. BEP juga dapat memberikan informasi mengenai jumlah penjualan minimum agar perusahaan tidak menderita kerugian. Penelitian ini bertujuan untuk menghitung dan menganalisis besarnya biaya pemanenan dalam setiap tahap kegiatan pemanenan kayu dan menentukan tingkat produksi yang dapat mengakibatkan perusahaan berada pada kondisi impas di izin usaha pemanenan hasil hutan kayu hutan alam (IUPHHK-HA) PT Wijaya Santosa. Penelitian ini menggunakan data sekunder perusahaan. Analisis biaya pemanenan kayu menghasilkan biaya usaha sebesar Rp 6 322 482 000/bulan, dengan biaya kegiatan sebesar Rp 345 665/m3. Pengurangan alat dapat menghemat sebesar Rp 1 561 085 414/bulan (sekitar 25% dari biaya usaha semula). Pada analisis BEP didapatkan target produksi harus lebih dari 3512.5 m3/bulan untuk menutupi biaya usaha. Pada kegiatan penebangan operator harus memproduksi kayu minimal sebesar 160 m3/bulan untuk menutupi biaya usaha yang ditanggung oleh operator sebesar Rp 1 759 644/bulan.

Kata kunci: analisis biaya, penghematan biaya, titik impas

ABSTRACT

LILI NURINDAH SARI S. Cost Analysis of Timber Harvesting at one of IUPHHK-HA in West Papua. Supervised by JUANG RATA MATANGARAN.

The efficiency cost of forest harvesting related to the efficiency cost of harvesting the forest products per stage and the utilizationefficiency of the fells. Analysis of breakeven point (BEP) was important to know about the relationship between costs, volume, and profit. BEP also giving information about the minimum amount of sales, so the company does not suffer from financial loss. This study aimed to calculate and analyze the magnitude of wood harvesting costs in every stage of wood harvestings activities and determine the level of productions that have result the company is at break-even condition in IUPHHK-HA PT Wijaya Santosa. This study is used secondary data from the company. Analysis of wood harvesting operating cost makes outcome about Rp Rp 6 322 482 000/month, with unit costs about Rp 345 665/m3. Reduction tools make saving about Rp 1 561 085 414/month (about 25% of the operating cost). Analysis the BEP obtained target of production more than 3512.5 m3/ month to cover the operating cost. Felling operator activity have to minimal produce the wood for

160 m3/month to cover operating cost with guaranteed by the operator about Rp 1 759 644/ month.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Kehutanan

pada

Departemen Manajemen Hutan

ANALISIS BIAYA PEMANENAN KAYU DI SALAH SATU

IUPHHK-HA DI PAPUA BARAT

LILI NURINDAH SARI SIREGAR

DEPARTEMEN MANAJEMEN HUTAN FAKULTAS KEHUTANAN

INSTITUT PERTANIAN BOGOR BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Adapun judul karya ilmiah yang dipilih yaitu “Analisis Biaya Pemanenan Kayu di Salah Satu IUPHHK-HA di Papua Barat” dan penelitian karya ilmiah ini dilaksanakan sejak bulan April sampai bulan Juni 2014.

Analisis biaya dimaksudkan untuk memberikan gambaran tentang kegiatan IUPHHK yang akan dilaksanakan, ditinjau dari kepentingan investor menguntungkan atau tidak. Perusahaan yang diteliti merupakan perusahaan baru sehingga memerlukan analisis biaya pengusahaan hutan, khususnya biaya pemanenan kayu yang merupakan biaya yang berkontribusi sangat besar dalam biaya pengusahaan kayu. Penelitian ini menggunakan data harga alat, biaya perbaikan dan pemeliharaan alat, biaya penggunaan alat, upah operator, dan biaya operasional lain. Alat yang menjadi fokus dalam penelitian ini yaitu alat pada kegiatan penebangan (chainsaw), alat penyaradan (skidder), alat muat bongkar (loader), alat pengangkutan (truck trailer), dan alat pembuatan jalan (motor

grader, excavator, bolldozer, dump truck). Data tersebut diolah sehingga

menghasilkan biaya usaha, biaya kegiatan dan produksi minimal.

Berdasarkan pertimbangan tersebut, peneliti ingin menganalisis biaya pemanenan yang terjadi di perusahaan kayu sesuai dengan keadaan dilapangan dan penelitian ini merupakan salah satu syarat kelulusan dari Departemen Manajemen Hutan, Fakultas Kehutanan, Institut Pertanian Bogor yang dibimbing oleh Bapak Juang Rata Matangaran.

Semoga karya ilmiah ini bermanfaat.

Bogor, September 2014

DAFTAR ISI

DAFTAR TABEL xi

DAFTAR GAMBAR xii

DAFTAR LAMPIRAN xii

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 2

Manfaat Penelitian 2

METODE 2

Waktu dan Tempat 2

Jenis Data 2

Batasan Penelitian 3

Pengolahan Data 3

HASIL DAN PEMBAHASAN 4

Kondisi Umum 4

Analisis Biaya 5

Breakeven Point 13

SIMPULAN DAN SARAN 13

Simpulan 13

Saran 14

DAFTAR PUSTAKA 14

LAMPIRAN 16

DAFTAR TABEL

1 Produktivitas setiap kegiatan pemanenan kayu 5

2 Alat yang dimiliki IUPHHK-HA PT Wijaya Sentosa 6 3 Hasil perhitungan biaya tetap setiap kegiatan pemanenan kayu 7 4 Hasil perhitungan biaya variabel untuk seluruh alat dalam kegiatan

pemanenan kayu 7

5 Hasil perhitungan biaya usaha seluruh alat setiap kegiatan pemanenan

kayu 9

6 Hasil perhitungan biaya usaha setiap kegiatan pemanenan kayu 10 7 Hasil perhitungan biaya produksi setiap kegiatan dan biaya produksi

per alat dalam kegiatan 11

8 Hasil perhitungan penghematan biaya pemanenan kayu 12

DAFTAR GAMBAR

1 Persentasi biaya setiap kegiatan dalam pemanenan kayu 11

DAFTAR LAMPIRAN

1 Penggunaan bahan bakar dan pelumas pada kegiatan pemanenan

kayu 16

2 Pemeliharaan dan perbaikan alat penebangan 16

3 Harga dan pemakaian ban 16

PENDAHULUAN

Latar BelakangHutan memiliki potensi sumber daya sangat beragam yang bernilai ekonomi dan non ekonomi. Kegiatan pengelolaan hutan sendiri bertujuan untuk memaksimalkan nilai ekonomi hutan dengan menyediakan bahan baku industri perkayuan serta memenuhi kebutuhan manusia akan kayu yang diwujudkan dalam kegiatan pemanenan. Sundberg dan Silversides (1996) menyatakan, sistem pemanenan kayu adalah metode pengambilan hasil hutan berupa kayu dapat berdasarkan penggunaan alat, penggunaan jenis tenaga kerja dan jenis sortimen yang dihasilkan. Untuk memperoleh hasil yang sebaik-baiknya dalam suatu usaha dari segi kualitas maupun kuantitas, maka prestasi kerja para buruh/pekerja memegang peranan yang penting. Prestasi kerja adalah hasil yang dapat dicapai seorang atau sekelompok pekerja dalam satu satuan produksi pada waktu tertentu. Analisis produktivitas digunakan pendekatan pengukuran waktu kerja. Langkah-langkah dalam penentuan produktivitas antara lain pengamatan waktu kerja, pengukuran hasil kerja dan perhitungan produktivitas kerja.

Efisiensi biaya pemanenan hasil hutan berkaitan dengan efisiensi biaya setiap tahapan pemanenan hasil hutan dan efisiensi pemanfaatan hasil tebangan. Faktor-faktor yang mempengaruhi biaya pemanenan hasil hutan berupa kayu meliputi ukuran, jumlah pohon per satuan luas, jarak angkut, topografi, efisiensi jumlah tenaga, peraturan yang membatasi, seperti jumlah jam kerja per hari, keselamatan tenaga kerja, asuransi serta biaya penyediaan dan efisiensi alat. Menurut Suparto (1979) diantara kegiatan-kegiatan lain dalam kehutanan, kegiatan pemanenan memerlukan biaya yang paling tinggi dengan kata lain biaya pemanenan merupakan biaya terbesar dalam produksi kayu.

Titik impas adalah suatu keadaan dimana sebuah perusahaan tidak memperoleh keuntungan dan juga tidak mengalami kerugian dari kegiatan operasinya, karena hasil penjualan yang diperoleh perusahaan sama besarnya dengan total biaya yang dikeluarkan perusahaan (Panomban 2013). Breakeven

point analysis penting bagi manajemen untuk mengetahui hubungan antara biaya,

volume dan laba, terutama informasi mengenai jumlah penjualan minimum dan besarnya penurunan penjualan agar perusahaan tidak menderita kerugian.

FAO (1974) menyatakan, faktor-faktor yang mempengaruhi produksi dan biaya pemanenan dapat dikelompokkan sebagai berikut:

1. Iklim, sangat mempengaruhi terhadap hasil dan biaya tapi tidak dapat diubah atau dimanipulasi.

2. Kondisi sosial ekonomi, hal ini berhubungan dengan operasional dalam jangka panjang.

3. Kondisi hutan, mulai dari pohon, tegakan, topografi, tanah, yang paling signifikan adalah kelerengan.

4. Metode, berkaitan dengan metode kerja dan peralatan yang digunakan. Suatu usaha dapat dipandang sebagai suatu sistem yang memiliki pengeluaran (output), proses dan pemasukan (input), dimana biaya termasuk ke dalam suatu output yang harus dikeluarkan oleh perusahaan untuk mendapatkan keuntungan atau manfaat (input) yang besarnya dapat berubah sesuai tempat dan

waktu tertentu. Komponen penyusun biaya tersebut terdapat biaya variabel dan biaya tetap dari setiap kegiatan. Biaya tetap merupakan biaya yang tidak dipengaruhi volume produksi, sedangkan biaya variabel yaitu biaya yang besarnya dipengaruhi volume produksi. Sehingga total biaya yang dikeluarkan adalah penjumlahan biaya tetap dan biaya variabel (Pujawan 2008). Suatu usaha yang layak akan diperoleh suatu pemasukan yang dapat menguntungkan perusahaan, keuntungan akan menjadikan usaha tersebut lestari. Pada konsep optimasi dalam perusahaan adalah memaksimalkan manfaat dan meminimalkan pengeluaran (cost) dengan alokasi sarana produksi seefisien mungkin (Nugroho 2002).

Tujuan Penelitian

Tujuan dari penelitian analisis biaya pemanenan di salah satu izin usaha pemanfaatan hasil hutan kayu hutan alam (IUPHHK-HA) adalah menghitung dan menganalisis besarnya biaya pemanenan dalam setiap tahap kegiatan pemanenan kayu (pembuatan jalan, penebangan, penyaradan, pemuatan, pengangkutan, dan pembongkaran) dan menentukan tingkat produksi yang dapat mengakibatkan perusahaan berada pada kondisi impas.

Manfaat Penelitian

Studi ini diharapkan dapat memberi informasi dan gambaran besar biaya yang harus dikeluarkan untuk kegiatan pemanenan kayu dan faktor-faktor yang mempengaruhinya. Hal ini bersamaan untuk mengurangi biaya sehingga mendapatkan biaya yang optimum, pekerjaan lebih efisien serta mengetahui volume kayu minimal yang harus diproduksi perusahaan dengan pendekatan biaya pemanenan yang telah dikeluarkan.

METODE

Waktu dan Tempat

Penelitian ini dilakukan selama dua bulan Mei sampai dengan Juni 2014, di areal IUPHHK-HA PT Wijaya Santosa Distrik Wasior Kabupaten Teluk Wondama, Provinsi Papua Barat .

Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data tersebut terdiri dari data produktivitas per jam, data jenis, umur dan harga alat setiap kegiatan pemanenan, data pemakaian bahan bakar dan pelumas, data penggantian sparepart (suku cadang), data upah operator, mekanik, dan grader.

Batasan penelitian

Penelitian ini difokuskan pada produktivitas dan biaya dari setiap kegiatan pemanenan (pembuatan jalan, penebangan, penyaradan, bongkar-muat, pengangkutan) hutan, dan produksi kayu minimal atau breakevent point (BEP) yang harus dikeluarkan perusahaan dari areal konsesinya dengan pendekatan biaya pemanenan.

Pengolahan data Adapun tahapan dari perhitungan :

1. Memasukkan dan menggolongkan data pemakaian bahan bakar dan pelumas, data pemakaian sparepart (suku cadang) dan upah untuk setiap alat kegiatan yang ada di perusahaan selama 4 bulan (Januari sampai Mei 2014).

2. Perhitungan biaya usaha

a. Biaya tetap (depresiasi, bunga modal, asuransi, dan pajak) 1) Depresiasi (Wiradinata 1989)

Depresiasi tahunan = M - R N

2) Bunga Modal, Pajak dan Asuransi (Wiradinata 1989) Bunga modal = i% x net deprecition value

=

[

(M-R)(N+1)2 N

+

R]

x 0.0p3) Biaya tetap (BT) (Rp/bulan)

BT = D + Bm + P + A Keterangan :

Bm = bunga modal, pajak, asuransi (Rp/ bulan) D = depresiasi (Rp/ bulan)

M = harga alat (Rp)

R = harga rongsokan alat (Rp) N = masa pakai alat (tahun) 0,0p = bunga, asuransi dan pajak (%) b. Biaya variabel /operasional (Rp/ bulan)

Biaya variabel merupakan penjumlahan dari bahan bakar, pelumas, ban, biaya perbaikan dan biaya pemeliharaan (Conway 1976).

a. Biaya perbaikan dan pemeliharaan (Rp/ bulan) b. Biaya bahan bakar (Rp/ bulan)

c. Biaya mesin, merupakan biaya total yang dikeluarkan oleh alat (Wiradinata 1989)

TC = FC + VC Keterangan :

TC = biaya total (Rp /bulan) FC = biaya tetap (Rp/bulan)

VC = biaya variabel/ biaya operasional (Rp/bulan) d. Upah operator dan pembantu operator (Rp/ bulan)

e. Biaya usaha

BU = TC + O Keterangan :

BU = biaya usaha (Rp/ bulan)

O = upah operator dan helper (Rp/ bulan) 3. Perhitungan biaya produksi (Rp/m3)

BP = BU / P Keterangan :

BP = biaya produksi (Rp/ m3) P = total produksi (m3/bulan) 4. Perhitungan BEP (Douglas 1992)

P = T H . N = T Keterangan :

T = total biaya usaha (Rp/bulan) P = penerimaan total (Rp/ bulan) N = jumlah produksi (m3/bulan) H = harga kayu (Rp/m3)

HASIL DAN PEMBAHASAN

Kondisi UmumLetak dan Luas Keadaan Daerah

Areal kerja IUPHHK-HA PT Wijaya Sentosa seluas 130 755 ha dengan luas efektif sebesar 115 830 ha. Areal konsesi terletak pada 3º 35’ - 3º 11’ LS dan 134º 16’ - 134º 11’ BT. Areal IUPHHK pada hutan alam PT Wijaya Sentosa termasuk ke dalam kelompok hutan S. Kuri – S. Teluk Umar. Menurut wilayah administrasi areal PT Wijaya Sentosa sebagian besar termasuk kedalam wilayah Distrik Wasior Kabupaten Teluk Wondama, Provinsi Papua Barat. Sedangkan berdasarkan administrasi pemangkuan hutan termasuk dalam wilayah Dinas Kehutanan Kabupaten Teluk Wondama, Dinas Kehutanan Provinsi Papua Barat. Berdasarkan hasil penggambaran peta joint operation grafik skala 1: 250 000

tahun 1967 menunjukkan bahwa areal perusahaan didominasi topografi bergelombang dengan persentase sebesar 34.30% (44 849 ha).

Pada tahun 2012 PT Wijaya Sentosa mengambil alih PT Wapoga Mutiara Timber Unit I yang telah diperpanjang pada tanggal 20 Desember 2011 dengan persetujuan dari Menteri Kehutanan sesuai surat persetujuan nomor S.556/Menhut-VI/2012 tanggal 10 Desember 2012 dan telah dipindah tangankannya areal kerja PT. Wapoga Mutiara Timber Unit I selanjutnya dilakukan perubahan Surat Keputusan IUPHHK sesuai Surat Keputusan nomor SK. 33/Menhut-II/2013 tanggal 15 Januari 2013.

Iklim

Berdasarkan data iklim stasiun pencatat Wasior, curah hujan rata-rata untuk wilayah PT Wijaya Sentosa sebesar 3080 mm per tahun dengan jumlah hari hujan 181 hari. Distribusi hujan bulanan hampir merata sepanjang tahun dengan curah hujan tertinggi terjadi pada bulan Februari sebesar 412 mm dan terendah pada bulan Desember. Rata-rata hari hujan bulanan sebesar 15.08 hari dengan rata-rata curah hujan bulanan sebesar 256.6 mm.

Pengusahaan Hutan

Pengelolaan hutan yang ada pada areal IUPHHK-HA PT Wijaya Sentosa menggunakan sistem silvikultur Tebang Pilih Tanam Indonesia (TPTI). Perusahaan ini memiliki 30 blok tebangan. Luas efektif sebesar 115 830 ha maka etat luas rata sebesar 3861 ha/tahun dan etat volume sebesar 164 508 m3/tahun (13 709 m3/bulan).

Analisis biaya

Perhitungan biaya suatu kegiatan tidak terlepas dari data produktivitas kegiatan yang bersangkutan. Data produktivitas yang digunakan merupakan hasil pengukuran yang dilakukan oleh penelitian sebelumnya menghasilkan data produktivitas yang berbeda disetiap kegiatannya. Hal ini disebabkan oleh faktor-faktor pembentuk produktivitas berbeda seperti alat, kemampuan operator, kondisi alat, elemen kerja, keadaan lapang, jarak dan volume yang dihasilkan. Hari kerja efektif berpengaruh terhadap produksi bulanan suatu kegiatan pemanenan seperti yang disajikan pada Tabel 1.

Tabel 1 Produktivitas setiap kegiatan pemanenan kayu Kegiatan Produktivitas (m3/jam/alat) Jumlah alat Jam kerja (jam/bulan) Produktivitas (m3/bulan) Produktivitas (m3/bulan/alat) Penebangan 12.66 18 80.24 18 285.09 1 015.84 Penyaradan 8.97 18 112.37 18 143.26 1 007.96 Muat 127.82 1 153 19 556.46 19 556.46 Bongkar 201.75 1 90.9 18 339.08 18 339.08 Pengangkutan 17.45 5 207 18 060.75 3 612.15 Sumber: Ningrum (2014).

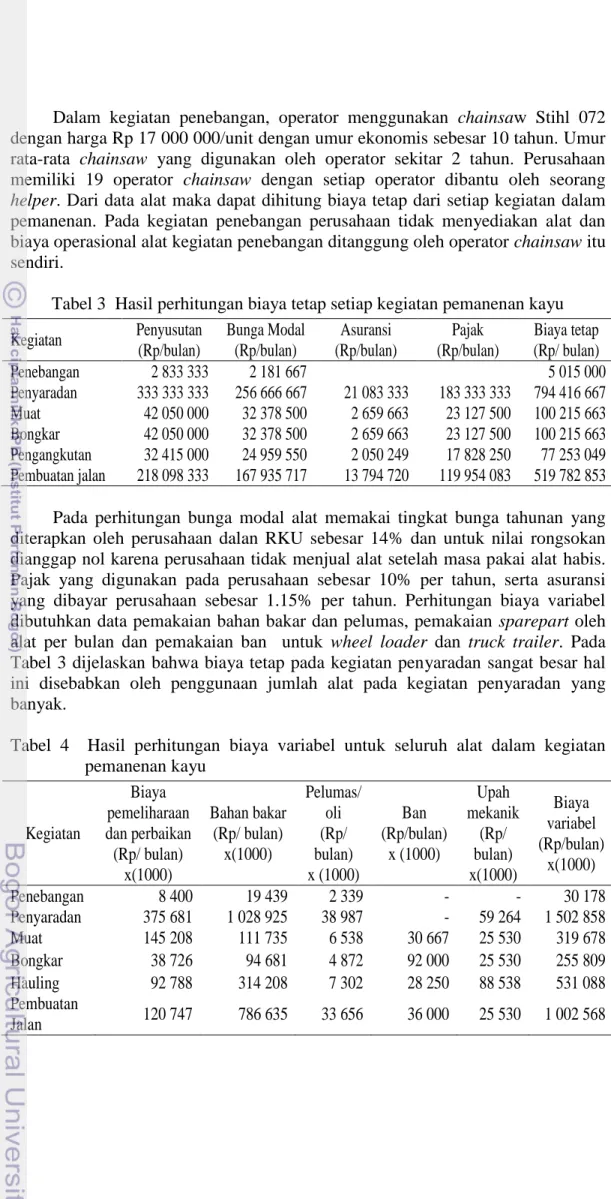

Kegiatan pembukaan wilayah hutan yang menjadi fokus peneliti merupakan kegiatan untuk menyediakan prasarana pendukung kegiatan produksi yaitu kegiatan pembuatan jalan. Produktivitas dan biaya dalam pembuatan jalan yaitu sekitar 2‒4 km/bulan, baik jalan utama maupun jalan simpang. Pada kegiatan pembuatan jalan terdapat dua tim yaitu tim trobos dan tim gali timbun. Jam kerja untuk kegiatan pembuatan jalan 24 jam/hari, 20 hari/ bulan dan bekerja sepanjang bulan dalam setahun. Hal ini tidak berbeda jauh dengan hasil penelitian yang dilakukan Dulsalam dan Tinambunan (2006), pembuatan jalan pada perusahaan hutan tanaman industri (HTI) sekitar 3.6‒56.61 km/tahun. Pembuatan jalan sangat tergantung pada keberadaan blok yang akan ditebang.

Sistem pengupahan kegiatan pembuatan jalan utama dan jalan cabang merupaka borongan sehingga sangat bergantung pada produktivitas kegiatan. Lebar jalan yang dibuat sekitar 18‒20 m dengan pemadatan tanah 5‒10 m, sedangkan jalan cabang memiliki lebar 8‒12 m dengan pemadatan setinggi 3‒5 m. Hal ini sesuai dengan pedoman pembukaan wilayah hutan yang ditulis oleh Elias (2008) menyatakan bahwa lebar jalur maksimum areal yang dibuka dari kedua tepi sisi hutan adalah 25 m untuk jalan utama dan 20 m untuk jalan cabang. Kegiatan pemeliharaan jalan sendiri dilakukan oleh tim gali timbun. Kegiatan pemeliharaan berupa perataan jalan yang berlubang, pemadatan kembali pada jalan-jalan yang sudah mengalami kerusakan, khususnya untuk jalan utama. Jalan cabang tidak ada perlakuan perawatan, kecuali jalan cabang yang masih digunakan.

IUPHHK-HA PT. Wijaya Sentosa merupakan perusahaan kayu yang terintegrasi dalam satu group besar Sinar Wijaya Group. Analisis biaya di IUPHHK-HA PT Wijaya Sentosa dilakukan per kegiatan dengan memperhitungkan jumlah alat yang ada. Perusahaan ini memiliki 20 bulldozer CAT 527, 3 loader CAT 980 F dan 3 Komatsu WA 900, 6 truck trailer Mercedes

Benz 3836 serta alat untuk kegiatan pembuatan jalan sebanyak 21 alat . Adapun

informasi tentang alat dapat dilihat pada Tabel 2.

Tabel 2 Alat yang dimiliki IUPHHK-HA PT. Wijaya Sentosa Kegiatan Jenis alat Jumlah

alat Umur ekonomis (thn) Umur alat hingga 2014 (thn) Harga alat (Rp/alat) x 1 juta Penyaradan CAT D527 20 10 2 2000 Muat CAT 980 F 3 10 9 1750

Bongkar KOM WA500 3 10 9 1750

Pengangkutan MERCY 3836 6 10 9 750 Pembuatan jalan CAT 12G 1 10 9 1500 D6R 2 10 2 1750 D7G 4 10 7 1750 D8R 1 10 5 1750 HINO500FM260TI 10 10 2 750 KOM PC 300-8 3 10 9 1750

Dalam kegiatan penebangan, operator menggunakan chainsaw Stihl 072 dengan harga Rp 17 000 000/unit dengan umur ekonomis sebesar 10 tahun. Umur rata-rata chainsaw yang digunakan oleh operator sekitar 2 tahun. Perusahaan memiliki 19 operator chainsaw dengan setiap operator dibantu oleh seorang

helper. Dari data alat maka dapat dihitung biaya tetap dari setiap kegiatan dalam

pemanenan. Pada kegiatan penebangan perusahaan tidak menyediakan alat dan biaya operasional alat kegiatan penebangan ditanggung oleh operator chainsaw itu sendiri.

Tabel 3 Hasil perhitungan biaya tetap setiap kegiatan pemanenan kayu Kegiatan Penyusutan (Rp/bulan) Bunga Modal (Rp/bulan) Asuransi (Rp/bulan) Pajak (Rp/bulan) Biaya tetap (Rp/ bulan) Penebangan 2 833 333 2 181 667 5 015 000 Penyaradan 333 333 333 256 666 667 21 083 333 183 333 333 794 416 667 Muat 42 050 000 32 378 500 2 659 663 23 127 500 100 215 663 Bongkar 42 050 000 32 378 500 2 659 663 23 127 500 100 215 663 Pengangkutan 32 415 000 24 959 550 2 050 249 17 828 250 77 253 049 Pembuatan jalan 218 098 333 167 935 717 13 794 720 119 954 083 519 782 853 Pada perhitungan bunga modal alat memakai tingkat bunga tahunan yang diterapkan oleh perusahaan dalan RKU sebesar 14% dan untuk nilai rongsokan dianggap nol karena perusahaan tidak menjual alat setelah masa pakai alat habis. Pajak yang digunakan pada perusahaan sebesar 10% per tahun, serta asuransi yang dibayar perusahaan sebesar 1.15% per tahun. Perhitungan biaya variabel dibutuhkan data pemakaian bahan bakar dan pelumas, pemakaian sparepart oleh alat per bulan dan pemakaian ban untuk wheel loader dan truck trailer. Pada Tabel 3 dijelaskan bahwa biaya tetap pada kegiatan penyaradan sangat besar hal ini disebabkan oleh penggunaan jumlah alat pada kegiatan penyaradan yang banyak.

Tabel 4 Hasil perhitungan biaya variabel untuk seluruh alat dalam kegiatan pemanenan kayu Kegiatan Biaya pemeliharaan dan perbaikan (Rp/ bulan) x(1000) Bahan bakar (Rp/ bulan) x(1000) Pelumas/ oli (Rp/ bulan) x (1000) Ban (Rp/bulan) x (1000) Upah mekanik (Rp/ bulan) x(1000) Biaya variabel (Rp/bulan) x(1000) Penebangan 8 400 19 439 2 339 - - 30 178 Penyaradan 375 681 1 028 925 38 987 - 59 264 1 502 858 Muat 145 208 111 735 6 538 30 667 25 530 319 678 Bongkar 38 726 94 681 4 872 92 000 25 530 255 809 Hauling 92 788 314 208 7 302 28 250 88 538 531 088 Pembuatan Jalan 120 747 786 635 33 656 36 000 25 530 1 002 568

Pada kegiatan penebangan kegiatan pemeliharaan chainsaw berupa penggantian rantai chainsaw selama 2 kali dalam 3 bulan, sproket dan busi diganti 3 bulan sekali (lampiran 2). Kegiatan perbaikan pada kegiatan penebangan berupa penggantian bar chainsaw. Pemeliharaan alat berat (bulldozer, loader, dan truck

trailer) dilakukan penggantian pada setiap pemakaian 250 jam kerja untuk

penggantian oli dan filter oli transmisi, setiap pemakaian 500 jam dilakukan penggantian cooler filter dan water separator, untuk pemeliharaan setelah pemakaian 1000 jam penggantian oli hidrolik, transmisi, oli final drive beserta filter olinya. Pada biaya variabel, biaya untuk kegiatan penyaradan merupakan biaya yang tertinggi hal ini disebabkan jam operasi yang tinggi, jumlah alat yang banyak yang mengakibatkan peningkatan upah per bulan dan ada pemeriksaan rutin setiap 250 jam kerja. Sedangkan alat lain tidak ada pemerikasaan rutin. Khususnya untuk kegiatan pengangkutan, truk yang berfungsi hanya 5 dari 6 truk. Satu truk yang tidak dapat diperbaiki karena tidak ada ketersediaan suku cadang, sehingga truck tersebut diambil suku cadangnya untuk truk lain dan diantara 5 truk yang beroperasi terdapat satu truk yang sering rusak.

Kerusakan yang sering dialami alat disebabkan oleh umur alat yang sudah mencapai umur ekonomis dan tidak tersedianya suku cadang yang diperlukan sehingga penggambilan suku cadang bekas dari truk yang tidak beroperasi. Begitu juga untuk loader karena umur loader yang sudah mencapai umur ekonomis dan jam kerja loader yang cukup panjang setiap harinya sehingga sering terjadi kerusakan, namun untuk alat loader tidak ada pengambilan alat dari loader lain, karena pengadaan suku cadang masih tersedia. Untuk pemakaian ban sendiri

truck trailer, dump truck dan motor grader mengalami pergantian ban setiap

bulan satu ban dan untuk loader pergantian ban per tiga bulan untuk 2 ban.

Pada komponen biaya variabel dalam setiap kegiatan memiliki kontribusi yang berbeda. Hasil perhitungan komponen biaya bahan bakar memiliki kontribusi sangat besar dari seluruh kegiatan kecuali kegiatan muat komponen biaya variabel yang terbesar merupakan biaya perawatan dan perbaikan seperti yang disajikan pada Tabel 4. Hasil perhitungan ini berbeda dengan hasil penelitian Dulsalam dan Tinambunan (2006) yang menyatakan bahwa pada kegiatan penyaradan dan pengangkutan komposisi biaya perawatan dan perbaikan lebih besar daripada biaya bahan bakar. Hal ini disebabkan oleh umur alat yang digunakan pada kegiatan tersebut sudah mencapai umur ekonomis dan jam kerja alat per hari yang cukup besar terutama untuk kegiatan pengangkutan sehingga alat perlu perawatan dan perbaikan yang lebih intensif serta jam kerja alat pada kedua penelitian ini berbeda. Jam kerja per hari terutama untuk kegiatan pengangkutan PT Wijaya Sentosa sekitar 24 jam/hari sedangkan pada perusahaan PT Musi Hutan Persada hanya 8 jam/hari. Waktu kerja sangat berpengaruh pada pemakaian bahan bakar dan produktivitas dalam suatu kegiatan.

Tabel 5 Hasil perhitungan biaya usaha seluruh alat setiap kegiatan pemanenan kayu Kegiatan Biaya tetap (Rp/bulan) x(1000) Biaya variabel (Rp/bulan) x(1000) Biaya mesin (Rp/bulan) x(1000) Upah (Rp/bulan) x(1000) Biaya usaha (Rp/bulan) x(1000) Penebangan 5 015 30 178 - 319 113 319 113 Penyaradan 794 417 1 502 858 2 297 274 256 045 2 553 319 Muat 100 216 319 678 419 894 30 414 450 307 Bongkar 100 216 255 809 356 025 30 413 386 439 Pengangkutan 77 253 531 088 608 341 75 081 683 422 Pembuatan jalan 519 783 1 002 568 1 522 351 274 710 1 797 062 Grader - - - 132 819 132 819

Total biaya usaha seluruh kegiatan pemanenan 6 322 482 Adapun bentuk suatu usaha dapat dipandang suatu sistem pengeluaran dan pemasukan. Keuntungan atau pemasukan yang diperoleh akan menentukan usaha tersebut lestari. Biaya usaha merupakan gambaran biaya yang dikeluarkan oleh perusahaan untuk mengeluarkan produk dalam hal ini kayu. Pada penyusunan biaya usaha, kegiatan penyaradan memiliki biaya yang terbesar yaitu sebesar Rp 2 553 319 000/bulan (Tabel 5), hal ini di karenakan penyusun biaya usaha dari kegiatan penyaradan memiliki nilai yang lebih tinggi dari kegiatan lain. Hal ini tidak sesuai dengan penelitian yang dilakukan Suhartana dan Yuniawati (2008) melakukan penelitian pada hutan tanaman di Kalimantan Selatan menyatakan biaya usaha pengangkutan memiliki biaya usaha yang lebih besar dari pada biaya usaha kegiatan lain. Perbedaan besarnya komposisi penyusun biaya usaha kegiatan dalam suatu kegiatan pemanenan kayu sangat bergantung pada jenis alat yang digunakan, kondisi dan umur alat, jumlah alat, jam kerja alat, dan penerapan sistem pengupahan yang diterapkan pada suatu usaha kehutanan.

Biaya kegiatan pemanenan hutan tidak akan terlepas dari produktivitas tahapan kegiatan pemanenan itu sendiri. Kegiatan penebangan seluruh beban biaya ditanggung oleh operator, perusahaan hanya menanggung pengeluaran yang digunakan untuk upah operator pada kegiatan ini. Upah yang diberikan perusahaan merupakan pendapatan dari operator pada kegiatan penebangan. Hasil penelitian ini didapat produktivitas untuk kegiatan penebangan sebesar 18 285.09 m3/bulan dan biaya mesin sebesar Rp 1 759 644/bulan. Pada penelitian yangsebelumnya yang dilakukan Suhartana dan Yuniawati (2006) produktivitas kegiatan penebangan di PT Surya Inhutani dihasilkan lebih kecil sebesar 10 466.38 m3/bulan, namun biaya yang dikeluarkan untuk kegiatan penebangan sangat besar yaitu Rp 72 807 500/bulan. Hal ini terjadi karena ada perbedaan tempat, kondisi perusahaan, kondisi areal, alat yang digunakan, dan sistem pengupahan serta perbedaan tahun studi.

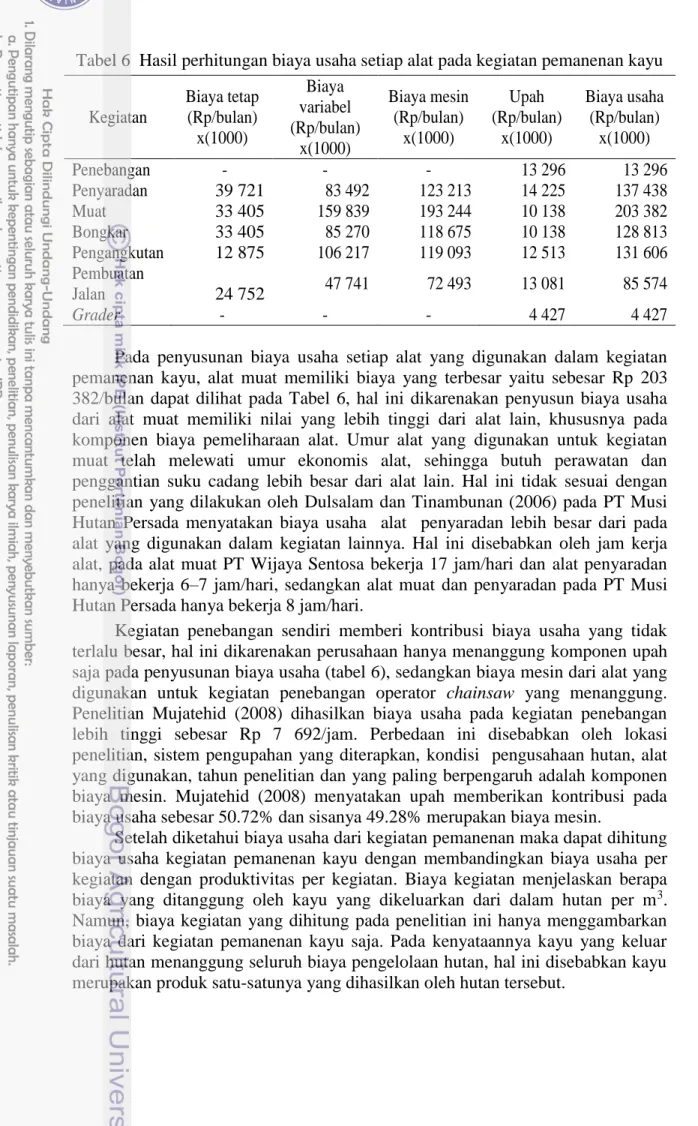

Tabel 6 Hasil perhitungan biaya usaha setiap alat pada kegiatan pemanenan kayu Kegiatan Biaya tetap (Rp/bulan) x(1000) Biaya variabel (Rp/bulan) x(1000) Biaya mesin (Rp/bulan) x(1000) Upah (Rp/bulan) x(1000) Biaya usaha (Rp/bulan) x(1000) Penebangan - - - 13 296 13 296 Penyaradan 39 721 83 492 123 213 14 225 137 438 Muat 33 405 159 839 193 244 10 138 203 382 Bongkar 33 405 85 270 118 675 10 138 128 813 Pengangkutan 12 875 106 217 119 093 12 513 131 606 Pembuatan Jalan 24 752 47 741 72 493 13 081 85 574 Grader - - - 4 427 4 427

Pada penyusunan biaya usaha setiap alat yang digunakan dalam kegiatan pemanenan kayu, alat muat memiliki biaya yang terbesar yaitu sebesar Rp 203 382/bulan dapat dilihat pada Tabel 6, hal ini dikarenakan penyusun biaya usaha dari alat muat memiliki nilai yang lebih tinggi dari alat lain, khususnya pada komponen biaya pemeliharaan alat. Umur alat yang digunakan untuk kegiatan muat telah melewati umur ekonomis alat, sehingga butuh perawatan dan penggantian suku cadang lebih besar dari alat lain. Hal ini tidak sesuai dengan penelitian yang dilakukan oleh Dulsalam dan Tinambunan (2006) pada PT Musi Hutan Persada menyatakan biaya usaha alat penyaradan lebih besar dari pada alat yang digunakan dalam kegiatan lainnya. Hal ini disebabkan oleh jam kerja alat, pada alat muat PT Wijaya Sentosa bekerja 17 jam/hari dan alat penyaradan hanya bekerja 6‒7 jam/hari, sedangkan alat muat dan penyaradan pada PT Musi Hutan Persada hanya bekerja 8 jam/hari.

Kegiatan penebangan sendiri memberi kontribusi biaya usaha yang tidak terlalu besar, hal ini dikarenakan perusahaan hanya menanggung komponen upah saja pada penyusunan biaya usaha (tabel 6), sedangkan biaya mesin dari alat yang digunakan untuk kegiatan penebangan operator chainsaw yang menanggung. Penelitian Mujatehid (2008) dihasilkan biaya usaha pada kegiatan penebangan lebih tinggi sebesar Rp 7 692/jam. Perbedaan ini disebabkan oleh lokasi penelitian, sistem pengupahan yang diterapkan, kondisi pengusahaan hutan, alat yang digunakan, tahun penelitian dan yang paling berpengaruh adalah komponen biaya mesin. Mujatehid (2008) menyatakan upah memberikan kontribusi pada biaya usaha sebesar 50.72% dan sisanya 49.28% merupakan biaya mesin.

Setelah diketahui biaya usaha dari kegiatan pemanenan maka dapat dihitung biaya usaha kegiatan pemanenan kayu dengan membandingkan biaya usaha per kegiatan dengan produktivitas per kegiatan. Biaya kegiatan menjelaskan berapa biaya yang ditanggung oleh kayu yang dikeluarkan dari dalam hutan per m3. Namun, biaya kegiatan yang dihitung pada penelitian ini hanya menggambarkan biaya dari kegiatan pemanenan kayu saja. Pada kenyataannya kayu yang keluar dari hutan menanggung seluruh biaya pengelolaan hutan, hal ini disebabkan kayu merupakan produk satu-satunya yang dihasilkan oleh hutan tersebut.

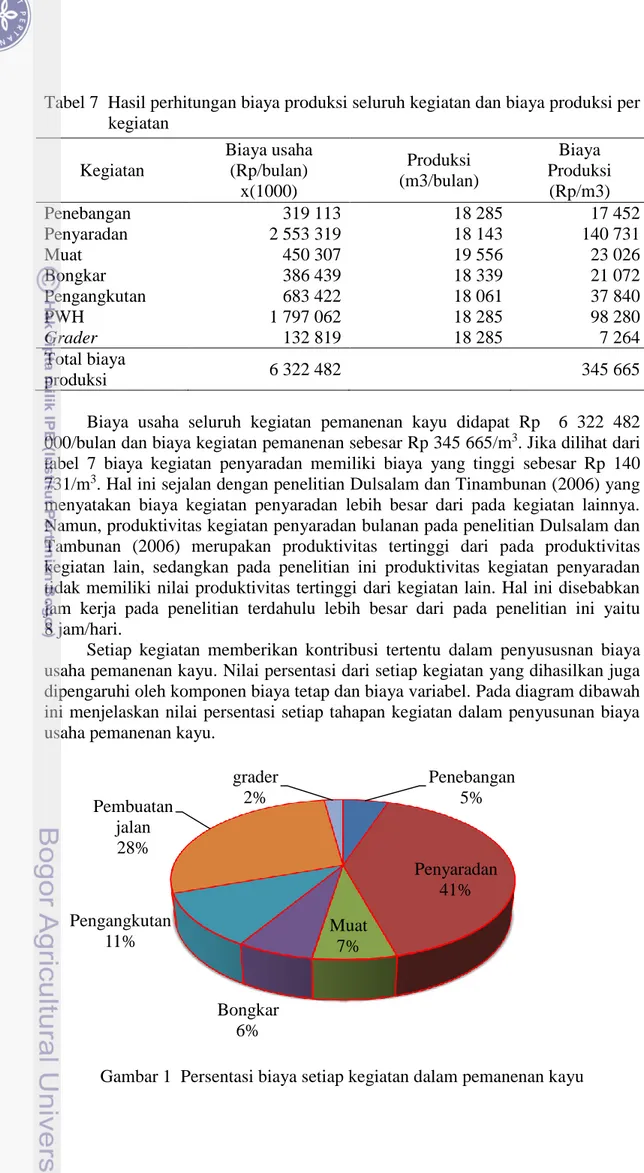

Tabel 7 Hasil perhitungan biaya produksi seluruh kegiatan dan biaya produksi per kegiatan Kegiatan Biaya usaha (Rp/bulan) x(1000) Produksi (m3/bulan) Biaya Produksi (Rp/m3) Penebangan 319 113 18 285 17 452 Penyaradan 2 553 319 18 143 140 731 Muat 450 307 19 556 23 026 Bongkar 386 439 18 339 21 072 Pengangkutan 683 422 18 061 37 840 PWH 1 797 062 18 285 98 280 Grader 132 819 18 285 7 264 Total biaya produksi 6 322 482 345 665

Biaya usaha seluruh kegiatan pemanenan kayu didapat Rp 6 322 482 000/bulan dan biaya kegiatan pemanenan sebesar Rp 345 665/m3. Jika dilihat dari tabel 7 biaya kegiatan penyaradan memiliki biaya yang tinggi sebesar Rp 140 731/m3. Hal ini sejalan dengan penelitian Dulsalam dan Tinambunan (2006) yang menyatakan biaya kegiatan penyaradan lebih besar dari pada kegiatan lainnya. Namun, produktivitas kegiatan penyaradan bulanan pada penelitian Dulsalam dan Tambunan (2006) merupakan produktivitas tertinggi dari pada produktivitas kegiatan lain, sedangkan pada penelitian ini produktivitas kegiatan penyaradan tidak memiliki nilai produktivitas tertinggi dari kegiatan lain. Hal ini disebabkan jam kerja pada penelitian terdahulu lebih besar dari pada penelitian ini yaitu 8 jam/hari.

Setiap kegiatan memberikan kontribusi tertentu dalam penyususnan biaya usaha pemanenan kayu. Nilai persentasi dari setiap kegiatan yang dihasilkan juga dipengaruhi oleh komponen biaya tetap dan biaya variabel. Pada diagram dibawah ini menjelaskan nilai persentasi setiap tahapan kegiatan dalam penyusunan biaya usaha pemanenan kayu.

Gambar 1 Persentasi biaya setiap kegiatan dalam pemanenan kayu Penebangan 5% Penyaradan 41% Muat 7% Bongkar 6% Pengangkutan 11% Pembuatan jalan 28% grader 2%

Penyusun biaya terbesar merupakan kegiatan penyaradan sebesar 41% dari biaya seluruh kegiatan pemanenan kayu dan kegiatan pembuatan jalan sebesar 28% dari seluruh kegiatan pemanenan kayu, dimana komponen penyusun biaya usaha penyaradan dan pembuatan jalan lebih besar dari pada kegiatan lain mulai dari biaya tetap yang disebabkan oleh jumlah alat, begitu juga biaya variabel yang disebabkan oleh penggunaan bahan bakar dan biaya pemeliharaan serta upah yang dikeluarkan untuk operator. Penggunaan jumlah alat yang besar oleh juga dimaksudkan untuk mengantisipasi kerusakan alat yang dapat menganggu kelancaran produksi. Hal ini tidak sejalan dengan hasil penelitian Suhartana dan Yuniawati (2008) melakukan penelitian pada hutan tanaman di Kalimantan Selatan yang memiliki truck Nissan 200 unit, serta Cahyono (1993) yang melakukan penelitian pada hak pengusahaan hutan (HPH) di Kalimantan timur yang menggunakan truck dan truck trailer menyatakan bahwa biaya pengangkutan memiliki persentasi yang lebih tinggi dengan kegiatan pemanenan lain. Hal ini disebabkan oleh pemakaian alat pengangkutan yang digunakan pada perusahaan yang diteliti lebih banyak dan jarak angkut yang panjang. Biaya usaha yang ditanggung oleh operator tebang sebesar Rp 1 759 644/bulan/operator.

Tabel 8 Hasil perhitungan penghematan biaya pemanenan kayu Kegiatan Alat yang

tersedia Alat yang dibutuhkan Biaya Produksi (Rp/bulan) x(1000) Penghematan biaya (Rp/bulan) Penebangan 19 14 13 296 66 481 858 Penyaradan 20 14 137 438 824 625 987 Muat 3 1 203 382 406 764 338 Bongkar 3 3 128 813 - Pengangkutan 6 4 131 606 263 213 231 Pembuatan jalan 21 21 85 574 - Total penghematan 1 561 085 414

Etat volume yang direncanakan oleh IUPHHK-HA PT Wijaya Sentosa dapat dioptimalisasi biaya yang dikeluarkan melalui pengurangan alat yang sekaligus akan mengurangi operator. Untuk mencapai produksi 13 709 m3/bulan dibutuhkan 14 alat untuk penebangan, 14 alat untuk penyaradan, 3 alat untuk bongkar dan kegiatan lain di logpond, 1 alat untuk muat dan 4 alat untuk pengangkutan (tabel 8). Jika dilihat dari tabel 8 dapat dilihat penghematan biaya akibat pengurangan alat sebesar Rp 1 561 085 414/bulan (sekitar 26% dari biaya usaha semula). Nisa (2014) menyatakan pengurangan atau penambahan alat dapat dilakukan untuk pengoptimalisasian alat ataupun biaya usaha dari kegiatan pemanenan kayu. Pengurangan biaya usaha dari hasil penelitian tersebut pengurangan alat dapat mengurangi biaya usaha sebesar Rp 570 000 000/tahun (mengurangi sekitar 2% dari biaya usaha semula).

Breakeven Point

Titik impas dalam hal ini adalah penentuan tingkat minimal produksi yang harus dikeluarkan perusahaan dengan korbanan biaya usaha sebesar Rp 6 322 482 000/bulan. Tingkat produksi minimal juga dipengaruhi oleh harga jual produk dalam hal ini kayu. Pada penjualan produk setiap jenis kayu memiliki harga yang berbeda dalam kasus ini kayu merbau dijual dengan harga Rp 2 800 000/m3, sedangkan kayu rimba campuran sebesar Rp 1 800 000/m3. Penelitian mengambil harga kayu yang termurah agar mendapatkan nilai BEP yang maksimal. Sehingga dengan produksi 18 285.09 m3/bulan maka penghasilan yang dapat Rp 32 913 164 160/bulan. Hasil perhitungan titik impas minimal produksi yang dibutuhkan sebesar 3512.5 m3/bulan untuk menutupi biaya usaha kegiatan pemanenan kayu. Pada penelitian Tinambunan (2001) menyatakan biaya pemungutan kayu pada HPH yang menggunakan sistem silvikultur tebang pilih tanam Indonesia (TPTI) sebesar 33,2% dari total biaya keseluruhan pengelolaan hutan. Pada kegiatan penebangan operator tebang harus menebang minimal 160 m3/ bulan. Hasil ini didapat dari perbandingan pengeluaran operator tebang sebesar Rp 1 759 644/bulan dengan harga kayu. Harga kayu yang dipakai adalah harga kayu rimba campuran (Rp 11 000/m3) untuk mendapatkan penghasilan maksimum untuk operator.

SIMPULAN DAN SARAN

Simpulan

Analisis biaya pemanenan kayu menghasilkan biaya usaha sebesar Rp 6 322 482 000/bulan, dengan biaya kegiatan sebesar Rp 345 665/m3. Biaya usaha di setiap kegiatan pemanenan hutan akan berbeda tergantung pada jumlah alat yang digunakan, kondisi alat, kondisi areal konsesi dan kondisi perusahaan. Untuk mengurangi biaya usaha kegiatan pemanenan namun tidak mengurangi kubikasi yang telah direncanakan pada RKU perusahaan dapat dilakukan dengan cara pengurangan alat. Pengurangan alat dapat menghasilkan penghematan sebesar Rp 1 561 085 414/bulan (sekitar 25% dari biaya usaha semula). Pada analisis titik impas didapatkan target produksi lebih dari 3512.5 m3/bulan untuk menutupi biaya usaha kegiatan pemanenan sebesar Rp 6 322 482 000/bulan. Pada kegiatan penebangan operator harus memproduksi kayu minimal 160 m3/bulan untuk menutupi biaya usaha yang ditanggung oleh operator Rp 1 759 644/bulan.

Saran

Adanya penelitian lebih lanjut tentang analisis biaya pengusahaan hasil hutan agar diketahui berapa persen kontribusi biaya usaha pemanenan kayu dalam biaya pengusahaan hasil hutan terutama di IUPHHK-HA.

DAFTAR PUSTAKA

Cahyono. 1993. Analisis biaya pemanenan kayu di areal HPH PT. Narkata Rimba (Alas Kusuma Group) Provinsi Kalimantan Barat [skripsi]. Bogor (ID): Institut Pertanian Bogor.

CAT. 2010. Maintenance Intervals: Operation Adan Maintenance Manual

Excerpt. USA: Caterpillar Tractor Co.

Conway S. 1976. Logging Practices. USA: Miller Freeman Publication.

Douglas E J. 1992. Managerial Economic Analisis and Strategy Ed.4. Singapura (SGP): Prentice Hall International.

Dulsalam dan Tinambunan. 2006. Produktivitas dan biaya peralatan pemanenan hutan tanaman: studi kasus di PT Musi Hutan Persada, Sumatera Selatan. J

Penelitian Hasil Hutan. 24 (3): 251 – 266.

Elias. 2008. Pembukaan Wilayah Hutan. Bogor (ID): IPB Press.

FAO. 1974. Logging and Log Transport in Tropical High Forest. Roma (RM): Food and Agriculture Organization of The United National.

Mujetahid A. 2008. Produktivitas Penebangan Pada Hutan Jati (Tectona grandis) Rakyat di Kabupaten Bone. Jurnal Perennial [Internet]. 14 Desember 2014.[20131213]. 5(1) : 53-5. Bone. Tersedia pada:

unhas.ac.id/index.php/perennial/article/download/66/51

Ningrum W. 2014. Produktivitas alat berat dan efisiensi waktu kerja kegiatan pemanenan kayu di IUPHHK-HA di Papua Barat [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Nisa K. 2014. Optimalisasi peralatan pemanenan kayu pada hutan tanaman industri di IUPHHK-HT PT Wirakarya Sakti, Provinsi Jambi [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Nugroho B. 2002. Analisis Biaya Proyek Kehutanan. Bogor (ID): Yayasan Penerbit Fakultas Kehutanan IPB.

Panomban C P. 2013. Analisis breakeven point sebagai alat perencanaan laba pada PT. Tropica Cocoprima. ejurnal EMBA. 14 Desember 2013. [20140117].1(4): 1250‒1261. Manado. Tersedia pada:

http://ejournal.unsrat.ac.id/index.php/emba/article/viewFile/2905/2456

Pujawan I. 2008. Ekonomi Teknik Ed.2. Surabaya (ID): Guna Widya.

Pemerintah Republik Indonesia. 2010. Undang-Undang Nomor 34 Tahun 2010 Tentang Daerah dan Retribusi Daerah. Jakarta (ID): Sekretariat Negara. PT Wijaya Sentosa. 2013. Rencana Karya Usaha Pemanfaatan Hasil Hutan Kayu

dalam Hutan Alam pada Hutan Produksi Berbasis Inventarisasi Hutan Menyeluruh Berkala (IHMB) Periode 2013-2022. Papua Barat (ID): PT Wijaya Sentosa.

Sundberg U, Silversides, editors. 1996. Operational Effeciency in Forestry Volume 1: analysis. Netherlands (NED): Kluwer academic publisher.

Suhartana S, Yuniawati. 2008. Penggunaan peralatan pemanenan kayu yang efesien pada perusahaan hutan tanaman di Kalimantan Selatan. J Penelitian

Hasil Hutan. 26 (3): 243 – 252.

Suhartana S, Yuniawati. 2006. Efisiensi penggunaan chainsaw pada kegiatan penebangan: studi kasus di PT. Surya Hutani Jaya, Kalimantan Timur.

Ejurnal [Internet]. 4 September 2014. 24(1): 63‒76. Bogor. Tersedia pada: www.forda-mof.org/index.php/content/download/jurnal/298

Sukadaryati dan Sukanda. 2008. Produktivitas, biaya dan efisiensi muat bongkar kayu di dua perusahaan HTI Pulp. J Penelitian Hasil Hutan. 26 (3): 228 – 242

Suparto R S. 1979. Eksploitasi Hutan Modern. Bogor (ID): Fakultas Kehutanan IPB.

Tinambunan D. 2001. Beban progam tambahan dan komposisi biaya pengelolaan hutan alam dengan sistem tebang pilih tanam Indonesia. Buletin Hasil

Hutan. 2 (2): 111‒118.

Wiradinata S. 1989. Manual Perhitungan Biaya Pembalakan. Bogor (ID): Fakultas Kehutanan Institut Pertanian Bogor.

Lampiran 1 Penggunaan bahan bakar pada kegiatan pemanenan kayu kegiatan Jumlah alat Solar

(ltr/bulan) Pelumas (ltr/bulan) Solar (Rp/bulan) Pelumas (Rp/bulan) PWH 21 68 775 5 558 786 635 733 33 655 682 penebangan 18 2 101 405 19 438 767 2 339 105 penyaradan 18 84 820 8 644 1 028 952 200 38 987 223 muat 2 9 235 1 525 111 734 933 6 538 301 bongkar 3 8 818 1 959 94 681 067 4 871 948 angkut 6 24 449 1 439 314 208 533 7 302 494

Lampiran 2 Pemeliharaan dan perbaikan alat penebangan

Komponen Harga (Rp/unit) Biaya (Rp/bulan) Keterangan

bar 1 200 000 100 000 1 unit/bulan

rantai 350 000 233 333 2 unit/3 bulan

sproket +busi 200 000 66 667 1 unit/3bulan

Total 400 000

Lampiran 3 Harga dan pemakaian ban

Kegiatan Harga ban per set Pemakaian (Rp/bulan) keterangan

muat 46 000 000 30 666 667 2 set /3 bulan

bongkar 46 000 000 92 000 000 2 set /3 bulan

pengangkutan 5 650 000 28 250 000 1 set/bulan pembuatan jalan

Motor grader 5 300 000 5 300 000 1 set/bulan

Dump truck 3 070 000 30 700 000 1 set/bulan

Lampiran 4 Upah karyawan bidang pemanenan kayu

Kegiatan Bulan (Rp)

Januari Februari Maret April Rata-rata Penebangan 193 041 782 296 537 588 416 044 933 370 827 366 3 191 129 17.3 Pengujian 99 179 204 121 939 740 162 800 575 147 358 008 132 819 381 Penyaradan 169 741 002 235 241 230 336 361 779 282 837 386 256 045 349 Pemuatan 19 951 733 28 710 961 39 278 188 33 713 642 30 413 631 Pembongkaran 19 951 733 28 710 961 39 278 188 33 713 642 30 413 631 Pengangkutan 50 546 909 69 847 925 97 797 766 82 132 544 75 081 286 Pembuatan jalan 197 997 079 190 809 735 364 869 541 345 165 571 274 710 481

RIWAYAT HIDUP

Penulis lahir di Medan, 23 Agustus 1992 dari ayah Zainuddin Siregar dan Ibu Mainam Simamora. Penulis merupakan anak pertama dari 6 bersaudara. Tahun 2007 penulis bersekolah di SMA Negeri 2 Sipirok, dan menyelesaikan studi pada tahun 2010. Selanjutnya penulis diterima sebagai mahasiswa jurusan Manajemen Hutan IPB pada tahun 2010 pada jalur Undangan Seleksi Masuk IPB (USMI). Penulis pernah menjadi panitia Masa Perkenalan Kampus Mahasiswa Baru (MPKMB) tahun 2010 dan Masa Perkenalan Departemen (MPD) tahun 2011. Penulis mengikuti beberapa keorganisasian yaitu Uni Konservasi Flora dan Fauna (UKF) pada tahun 2010, Pengurus cabang Sylva Indonesia (PC Sylva) pada tahun 2011, dan Forest Management Students Club (FMSC) pada tahun 2011 hingga 2012.