Rudolf Panjaitan : Analisa Sumber Dan Penggunaan Modal Kerja Pada CV. Indah Bersama Medan, 2008. UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

ANALISA SUMBER DAN PENGGUNAAN MODAL KERJA PADA CV.INDAH BERSAMA MEDAN

SKRIPSI MINOR

Diajukan oleh: RUDOLF PANJAITAN

052101169 KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi DIPLOMA III

Fakultas Ekonomi

UNIVERSITAS SUMATARA UTARA MEDAN

FAKULTAS EKONOMI PROGRAM DIPLOMA III MEDAN

LEMBAR PENGESAHAN SKRIPSI MINOR

NAMA : RUDOLF PANJAITAN

NIM : 052101169

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : ANALISA SUMBER DAN PENGGUNAAN MODAL PADA CV.INDAH BERSAMA MEDAN

Tanggal :……….., 2008 Dosen Pembimbing

(Dra.Mulykata Sebayang, MSi) NIP. 131 287 899

Tanggal : ………., 2008 Ketua Program Studi

(Prof.Dr.Paham Ginting,SE,MS) NIP.131 417 461

Tanggal :…………., 2008 DEKAN

KATA PENGANTAR

Puji Syukur Kepada Tuhan yang telah memberikan kasih dan karuniaNya

kepada Penulis sehingga mampu menyelesaikan Skripsi Minor yang berjudul

“Analisa Sumber dan Penggunaan Modal Kerja pada CV.Indah Bersama Medan”.

Yang merupakan salah satu syarat yang harus dipenuhi untuk menyelesaikan

Program Pendidikan Diploma III Jurusan Keuangan Universitas Sumatera Utara,

Medan.

Penulis menyadari bahwa dalam penulisan skripsi minor ini masih jauh dari

kesempurnaan mengingat keterbatasan dalam hal pengetahuan, kemampuan dan

pengalaman yang dimiliki. Oleh sebab itu penulis mengharapkan kritik dan saran

yang membangun. Namun demikian penulis berharap semoga penyusunan skripsi

minor ini dapat membawa manfaat bagi penulis khususnya dan bagi yang lain pada

umumnya.

Penyelesaian Skripsi Minor ini merupakan bantuan, dukungan, bimbingan

dan pengarahan dari berbagai pihak seperti Dosen Pembimbing, Dosen Pengajar

Fakultas Ekonomi Universitas Sumatera Utara yang berkaitan dengan penulisan

skripsi minor ini. Untuk kesempatan ini penulis ingin menyampaikan terima kasih

yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Prof.Dr.Paham Ginting SE,MS, selaku ketua Program Studi Keuangan

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Syafrizal Helmi Situmorang SE,M.Si selaku sektretaris Program Studi

4. Ibu Dra.Mulykata Sebayang , Msi, selaku Dosen Pembimbing yang telah

meluangkan waktu untuk memberikan bimbingan dalam penyusunan skripsi

minor ini.

5. Bapak Drs.Chairuddin Nasution, selaku dosen wali jurusan Keuangan Group

C yang selalu memberikan dorongan dan nasehat selama 3 tahun ini.

6. Bapak Mhd.Simba Sembiring,SE, selaku Kepala Sub Bag Akademik Fakultas

Ekonomi USU

7. Seluruh Staff Pengajar Fakultas Ekonomi khususnya Program Studi

Keuangan yang telah memberikan ilmu pengetahuan dan bimbingan kepada

penulis selama masa perkuliahan.

8. Bapak Pimpinan CV.INDAH BERSAMA Medan yang telah membantu

penulis selama riset di Perusahaan.

9. Teristimewa kepada orang tuaku yang telah mendidik dan membesarkan

dengan penuh kasih sayang kepada penulis selama ini.

10.Buat seluruh teman- teman yang tidak bisa saya sebutkan satu persatu

terimakasih untuk semua persahabatan kita selama ini.

11.Untuk teman- teman senior seperti Sepno Simamora, Sumuang, Indra,

terimakasih untuk support dan informasinya .

Akhirnya penulis juga mengucapkan terimakasih kepada semua pihak yang secara tidak langsung ikut membantu penulis dalam penyusunan skripsi minor ini. Semoga Tuhan memberikan imbalan yang setimpal atas jasa-jasa baik yang penulis terima selama masa perkuliahan dan dalam penyusunan skripsi minor ini.

Amin.

DAFTAR ISI

KATA PENGANTAR ……… i

DAFTAR ISI ………. iv

DAFTAR TABEL ………... v

BAB I PENDAHULUAN ……….. 1

A. Latar Belakang ……….. 1

B. Perumusan Masalah ... 2

C. Tujuan dan Manfaat Penelitian ……… 3

D. Metodologi Penelitian ……… 4

1. Lokasi Penelitian ………. 4

2. Sumber Data ……… 4

3. Teknik Pengumpulan Data ………... 4

4. Metode Analisis ……… 5

BAB II GAMBARAN UMUM CV.INDAH BERSAMA ………. 10

A. Profil Perusahaan ……… 10

1. Sejarah singkat ……… 10

2. Struktur Organisasi ………. 11

B. Laporan Keuangan dan Rasio Keuangan Modal Kerja ……… 15

C. Pengertian dan Jenis Modal Kerja ……… 29

D. Unsur- unsur Modal Kerja ……… 32

E. Sumber dan Penggunaan Modal Kerja ………. 33

BAB III ANALISIS DAN EVALUASI ………... 36

BAB IV KESIMPULAN DAN SARAN ……….. 47

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 2.1 CV.INDAH BERSAMA “LAPORAN LABA RUGI” periode

tahun 2006 – 2007 ………. ……….. 19

Tabel 2.2 CV.INDAH BERSAMA “NERACA” periode tahun 2006 – 2007 ….. 20

Tabel 2.3 CV.INDAH BERSAMA “Laporan Sumber dan Penggunaan Dana dalam

bentuk Modal Kerja periode tahun 2006 - 2007………... 35

Tabel 3.1 CV.INDAH BERSAMA “Persentase Ratio Likuiditas” pada periode tahun

2006 – 2007 ……… 36

Tabel 3.2 CV.INDAH BERSAMA “Persentase Ratio Leverage” pada periode tahun

2006 – 2007 ……… 38

Tabel 3.3 CV.INDAH BERSAMA “Persentase Ratio Profitabilitas dan Rentabilitas”

pada periode tahun 2006 – 2007 ……… 39

BAB I

P E N D A H U L U A N

A. Latar Belakang

Semua kegiatan organisasi, bisnis terutama untuk keperluan sumber dan

penggunaan modal kerja membutuhkan sumber dana. Pendanaan akan lebih

menguntungkan bila dipenuhi dengan modal sendiri. Berdirinya suatu perusahaan

atau CV hingga pada fase pengoperasiannya harus didasari oleh adanya dana. CV.

INDAH BERSAMA adalah badan usaha yang bergerak dibidang jual - beli mesin

fotocopy baru dan bekas berlokasi di Jln Karya No.68 Sei Agul Medan. Dana

merupakan unsur yang paling penting dalam hal pendirian dan pengoperasian suatu

perusahaan. Dengan demikian secara tidak langsung dituntut untuk menggunakan

secara efektif dan efesien. Kegagalan dalam mendapatkan dana dapat menghambat

proses produksi sehingga berpengaruh terhadap kemampuan perusahaan.

Modal kerja, merupakan selisih antara aktiva lancar dengan hutang lancar

atau kewajiban jangka pendek yang disebut Modal Kerja bersih (Net working

Capital). Hutang lancar terdiri dari hutang dagang, hutang pajak, hutang wesel,

hutang gaji/upah, dan hutang jangka pendek lainnya. Kebijakan modal kerja

merupakan salah satu unsur penting dalam pengelolaan perusahaan. Jumlah modal

kerja yang cukup tentu sangat menunjang aktivitas perusahaan. Modal kerja

merupakan salah satu elemen penting dalam perusahaan sehingga memerlukan

penanganan yang serius untuk mencapai sasaran yang diharapkan. Oleh sebab itu

modal kerja harus dikelola dengan baik melalui penerapan manajemen pembelanjaan

Masalah utama dalam manajemen modal kerja adalah pengaturan modal kerja

yang terdiri dari dua proses yaitu meramalkan kebutuhan dana dan bagaimana

mendapatkan dana dari sumber dana yang paling tepat dengan biaya yang paling

rendah pada waktu dibutuhkan. Kebutuhan modal kerja harus disesuaikan dengan

kebutuhan modal suatu CV. Hal ini untuk menghindari kelebihan ataupun

kekurangan modal kerja. Modal kerja yang berlebihan menunjukkan adanya dana

tidak produktif sehingga menimbulkan kerugian bagi perusahaan karena adanya

kesempatan untuk memperoleh keuntungan telah disia-siakan, sedangkan modal

kerja disediakan terlalu kecil akan mengakibatkan kurang lancarnya operasional

perusahaan.

Masa perputaran modal kerja dimulai sejak kas diinvestasikan pada elemen

modal kerja hingga menjadi kas lagi dalam jangka pendek atau kurang dari satu

tahun. Tingkat efesiensi penggunaan modal kerja ditunjukkan oleh masa perputaran

modal kerja tersebut. Semakin cepat masa perputaran modal kerja tersebut, maka

semakin efesien penggunaan modal kerja tersebut sehingga investasi pada modal

kerja menjadi kecil. Kecepatan perputaran modal kerja ditentukan oleh faktor-faktor

yang diantaranya adalah periode konversi, persediaan, periode konversi piutang dan

periode penundaan penggunaan dana pemasok. Berdasarkan uraian ini, maka penulis

berminat untuk menganalisis permasalahan ini dalam suatu skripsi minor yang

berjudul “Analisis Sumber dan Penggunaan Modal kerja pada CV.INDAH

BERSAMA”.

B. Perumusan Masalah

Berdasarkan uraian yang ada diatas, maka penulis merumuskan masalah dalam

skripsi ini yaitu: “Bagaimana sumber dan penggunaan Modal Kerja yang

dimiliki CV.INDAH BERSAMA dalam mengoperasionalkan usahanya”? C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penulis mengadakan penelitian ini adalah :

a. Untuk mengetahui bagaimana Sumber dan Penggunaan Modal kerja

di CV.INDAH BERSAMA dalam menjalankan kegiatan

operasionalnya.

b. Untuk mendapatkan gambaran yang sebenarnya mengenai sumber dan

penggunaan modal kerja yang dimiliki oleh CV.INDAH BERSAMA.

2. Manfaat Penelitian

Manfaat Penelitian yang diharapkan dalam penulisan skripsi minor ini antara lain:

a. Bagi Perusahaan

Perusahaan mengetahui bagaimana informasi sumber dan penggunaan

modal kerja yang dimilikinya sehingga dapat menjadi bahan

pertimbangan atau masukan sehingga perusahaan tersebut dapat

memperbaikinya pada masa mendatang.

b. Bagi Penulis

Dapat menambah ilmu pengetahuan yang dimiliki penulis khususnya

dalam menganalisis sumber dan penggunaan kerja dan menerapkan

teori yang telah dipelajari semasa kuliah.

Bermanfaat bagi mahasiswa lain yang akan membuat skripsi minor

dengan topik yang sama sehingga dapat digunakan sebagai bahan

referensi.

D. Metode Penelitian 1. Lokasi Penelitian

Penelitian dilakukan di CV. INDAH BERSAMA yang berlokasi di Jl. Karya no.68

Sei Agul Medan.

2. Sumber Data

Adapun jenis data yang penulis perlukan dalam penelitian ini adalah sebagai berikut:

a. Data Primer, data yang diperoleh langsung dari CV.INDAH BERSAMA

dengan melakukan wawancara dengan pemimpin CV.INDAH BERSAMA.

b. Data Sekunder, adalah data yang diperoleh dari dokumen yang dimiliki oleh

CV.INDAH BERSAMA, buku-buku dan literatur yang berkaitan dengan

objek penelitian.

3. Teknik Pengumpulan Data

Adapun sumber dan teknik data yang digunakan untuk memperoleh data dan

informasi dalam penulisan skripsi minor ini adalah sebagai berikut:

a. Teknik Wawancara yaitu dengan memperoleh data atau keterangan dengan

cara mengajukan pertanyaan secara langsung dengan kepala bagian

keuangan CV.INDAH BERSAMA.

b. Studi Dokumentasi yaitu untuk memperoleh data langsung dari tempat

a. Metode Deskriptif

Menurut Nazir (2005: 54) metode deskriptif adalah suatu metode dalam

menelti status sekelompok manusia, suatu objek, suatu set kondisi suatu sistem

pemikiran ataupun suatu kelas peristiwa pada masa sekarang.

Ratio yang dapat dilihat dari Sumber dan Penggunaan Modal Kerja yang dapat

digunakan adalah sebagai berikut:

Analisis Laporan Keuangan yang terdiri dari :

1. Ratio Likuiditas

Ratio likuiditas terdiri dari :

a. Cash Ratio, yakni kemampuan perusahaan untuk dapat membayar hutang

lancarnya yang harus segera dipenuhi dengan kas yang tersedia dalam

perusahaan dan efek yang segera harus diuangkan.

Kas + Efek

Cash Ratio = x 100 %

Hutang lancar

b. Quick Ratio, yakni kemampuan perusahaan untuk membayar hutang lancar

yang segera harus dipenuhi dengan aktiva lancar yang lebih likuid.

Aktiva Lancar – Persediaan

Quick Ratio = x 100 %

Hutang lancar

c. Current Ratio, yakni Ratio yang membandingkan antara aktiva lancar

dengan hutang lancar.

Current Ratio = x 100 %

Hutang Lancar

d. Working Capital to Assets Ratio (WCAR), yakni Ratio modal kerja yang

memperbandingkan antara modal kerja dengan keseluruhan aktiva.

Aktiva lancar – Hutang Lancar

WCAR = x 100 %

Total Aktiva

2. Ratio Leverage

Beberapa jenis Ratio Leverage adalah :

a. Debt To Equity Ratio, yakni menunjukkan perbandingan hutang dan ekuitas

dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri

perusahaan untuk memenuhi seluruh kewajibannya.

Total Hutang

Debt to Equity Ratio = x 100 %

Modal sendiri

b. Debt To Assets Ratio, yakni menghitung dengan membagi total hutang yang

dimiliki oleh perusahaan dibagi dengan modal sendiri perusahaan.

Total Hutang

Debt to Assets Ratio = x 100 %

Total Assets

a. Return On Investment, yakni menunjukkan kemampuan perusahaan

menghasilkan laba dari aktiva yang digunakan.

E A T

Return On Investment = x 100 %

Total Aktiva

b. Return On Equity, yakni mengukur kemampuan perusahaan memperoleh laba

yang tersedia bagi pemegang saham perusahaan.

Laba Bersih

Return On Equity = x 100 %

Modal Sendiri

c. Ratio Rentabilitas Ekonomis, rasio ini merupakan perbandingan antara laba

sebelum bunga dan pajak dengan total aktiva.

Laba sebelum bunga dan pajak

Rentabilitas Ekonomis = x 100 %

Total Aktiva

d. Rentabilitas Modal Sendiri (Return on Equity = ROE ), rasio ini merupakan

perbandingan antara laba setelah pajak dan modal sendiri merupakan tingkat

keuntungan dari investasi pemilik modal sendiri.

Laba bersih

Rentabilitas Modal sendiri = x 100 %

Modal sendiri

Dimana Analisis Ratio ini dapat digunakan sebagai berikut :

a. Ratio Likuiditas :

Ratio Likuiditas adalah rasio yang mengukur kemampuan perusahaan untuk

memenuhi kewajiban jangka pendeknya dalam satu tahun. Ratio Likuiditas ini

kewajiban atau hutangnya jangka pendeknya dalam satu tahun atau periode. Dilihat

dari tingkat ratio ini dapat menunjukkan bahwa kondisi likuiditas perusahaan dari

keseluruhan total aktiva dan keadaan modal kerja netto berada dalam keadaan baik

atau sehat. Sehingga melalui gambaran tersebut, pihak kreditur akan bersedia untuk

memberikan pendanaan modal kerja tambahan kepada perusahaan tersebut.

b. Ratio Leverage:

Ratio Leverage adalah kemampuan perusahaan untuk memenuhi seluruh

kewajibannya (baik jangka pendek maupun dalam jangka panjang), apabila

perusahaan saat itu dilikuidasi. Ratio Laverage berguna untuk mengetahui juga

bagaimana perusahaan tersebut dapat memenuhi seluruh kewajiban baik jangka

pendek atau jangka panjang bila perusahaan tersebut akan tutup atau bangkrut. Ratio

ini dapat digunakan untuk mengetahui apakah kewajiban-kewajibannya dapat

dipenuhi dari sumber modal kerjanya saat perusahaan itu tersebut akan di likuidasi.

c. Ratio Profitabilitas dan Rentabilitas :

Ratio Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan

keuntungan dengan menggunakan modal yang tertanam didalam perusahaan tersebut.

Ratio ini berguna untuk mengetahui apakah modal yang dimiliki perusahaan tersebut

dapat menghasilkan laba didalam perusahaan tersebut. Ratio ini dapat digunakan

untuk mengetahui apakah penggunaan modal yang telah dimiliki perusahaan tersebut

BAB II

CV. INDAH BERSAMA MEDAN

A. PROFIL PERUSAHAAN

1. Sejarah Singkat Berdirinya Perusahaan

CV. Indah Bersama Medan adalah sebuah perusahaan yang bergerak dalam

bidang jual beli foto copy baru dan bekas yang berlokasi di Jln. Karya No.68 Sei

Agul Medan. Ini sesuai dengan surat akte Notaris Darius Ginting, SH dengan Nomor

Akta 5 tanggal 02 Februari 1982 tentang wajib daftar perusahaan. CV. Indah

Bersama Medan juga telah terdaftar di kantor pendaftaran perusahaan dengan Ijin

Usaha Nomor 02.09.1908 RK 01.86 tanggal 10 Juli 2000.

Mengingat perkembangan perekonomian nasional sesuai dengan kemajuan

menuju pembangunan ekonomi yang stabil, dan mengingat bahwa kota Medan

mempunyai prestasi baik untuk membentuk suatu perusahaan guna memenuhi

sebahagian kecil kebutuhan masyarakat akan sarana usaha.

Perusahaan ini didirikan pada tanggal 10 Juli 2000 yang bertempat di Medan

dan di syahkan dihadapan Notaris Darius Ginting, SH. CV. Indah Bersama memiliki

seorang pemegang saham yang ikut andil dalam menjalankan perusahaan, agar

perusahaan ini semakin maju dan berkembang. Pemegang saham CV. Indah Bersama

adalah Bapak ANTONIUS TARIGAN.

Dalam menjalankan usahanya CV. Indah Bersama Medan didukung dengan

1. Ruang kantor

2. Peralatan kantor yang terdiri dari meja kerja dan komputer

3. Ruang kerja

4. Gudang penyimpanan foto copy

5. Peralatan khusus

6. Kendaraan operasional

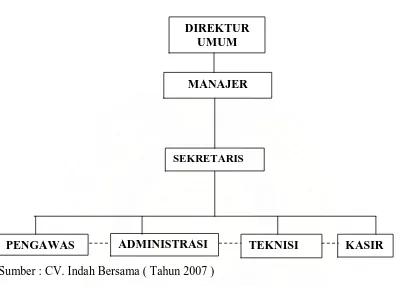

2. Struktur Organisasi Perusahaan

Struktur organisasi merupakan gambaran sistematis tentang bagian – bagian

tugas dan tanggung jawab serta hubungannya. Pada hakekatnya jumlah kegiatan dan

hubungan dan wewenang yang mempunyai fungsi yang mengorganisir.

Struktur organisasi perusahaan mencerminkan kebijaksanaan yang ditempuh

untuk mengadakan pengawasan terhadap manusia, peralatan, dan fasilitas lainnya

yang terlibat di dalamnya demi tercapainya tujuan perusahaan yang telah

direncanakan dan ditetapkan oleh perusahaan tersebut.

Bentuk organisasi yang digunakan perusahaan mempunyai pengaruh terhadap

kebijaksanaan perusahaan dalam mengorganisir bawahannya, karena itu dalam

menetapkan kebijaksanaan terlebih dahulu ditentukan bentuk organisasi yang akan

ditetapkan dengan menyesuaikan susunan dan penempatan sumber daya manusia

yang sesuai dengan keahliannya. Penerapan struktur organisasi juga berhubungan

dengan bidang usaha dan besar kecilnya perusahaan. Dengan adanya struktur

organisasi perusahaan jelas pembagian tugas dan tanggung jawab yang ada di

dalamnya dapat terorganisir dan terkoordinir, maka kegiatan dalam organisasi akan

Adapun bagan struktur organisasi pada CV. Indah Bersama Medan adalah

sebagai berikut :

GAMBAR 1. STRUKTUR ORGANISASI CV. INDAH BERSAMA MEDAN

Sumber : CV. Indah Bersama ( Tahun 2007 )

Berikut ini di uraikan tugas-tugas dan tanggung jawab masing-masing

komponen organisasi CV. Indah Bersama Medan sebagai berikut :

1. Direktur umum

a. Melakukan pengawasan dan evaluasi keuangan dari hasil kerja setiap bagian

organisasi.

b. Mengadakan perencanaan atas seluruh kegiatan operasional, seperti : kegiatan

operasi, keuangan, keamanan dan lain-lain yang terjadi di perusahaan.

c. Bertanggung jawab dalam pengawasan dan pengembangan kegiatan

perusahaan dan dapat langsung turun tangan terhadap aktivitas karyawan.

2. Manajer

DIREKTUR UMUM

MANAJER

SEKRETARIS

a. Bertanggung jawab atas semua proses pekerjaan dalam perusahaan.

b. Melakukan pengawasan dan penelitian untuk karyawan agar meningkatkan

kualitas kerja.

c. Mengambil keputusan yang sifatnya teknis.

d. Mengerti akan semua proses kerja, perkembangan usaha dan kemampuan

masing-masing karyawan sehingga dapat diselesaikan kapan pekerjaan

selesai.

3. Sekretaris

a. Sekretaris bertugas untuk mengatur jadwal direktur serta manajer

operasional dan mengetik proposal yang diperlukan.

4. Pengawas

a. Mengawasi jalannya kegiatan yang dilakukan oleh masing-masing bagian

dan juga melaksanakan penilaian pegawai yang ada di bawah tanggung

jawabnya.

b. Melaksanakan pengendalian dan pelaporan anggaran beban.

c. Menyelenggarakan pengelolaan data untuk keperluan akuntansi biaya.

d. Mengelola dan mengoptimalkan SDM.

e. Melaksanakan dan mengawasi semua kegiatan pegawai di lingkungan

seksinya sesuai dengan pembagian tugas yang telah ditetapkan.

5. Administrasi

a. Menerima, mengadakan distribusi dan menyimpan surat – surat yang

masuk.

d. Membantu pekerjaan administrasi.

6.Teknisi

a. Mengecek kondisi peralatan perusahaan baik mesin – mesin maupun

peralatan kantor seperti komputer.

b. Memperbaiki atau mengganti bila ada ditemukan peralatan atau sistem yang

rusak atau sudah tidak bisa dipakai lagi.

c. Memeriksa atau mengecek mesin foto copy yang baru dibeli dan yang siap

di jual.

7. Kasir

a. Melaksanakan, mengatur dan mengawasi pembukuan atau pencatatan atas

transaksi keuangan perusahaan dan menatausahakan segala sesuatunya

yang berhubungan dengan masalah-masalah kepegawaian dan umum.

b. Meneliti, menganalisa laporan-laporan keuangan untuk mendapatkan

gambaran tentang likuiditas dan kegiatan perusahaan.

c. Membuat laporan bulanan.

d. Bertanggung jawab terhadap inventaris dan asset dalam kantor.

e. Menyusun, merumuskan dan mengembangkan rencana dan prosedur untuk

melaksanakan kegiatan di bidang keuangan akuntansi.

f. Menjaga rahasia perusahaan dan senantiasa mematuhi perintah atasan.

g. Mengkoordinasikan penyusunan usulan rencana kerja dan anggaran beban.

h. Mengawasi dan mengendalikan pelaksanaan anggaran serta pelaporannya

i. Membuat daftar gaji karyawan.

j. Melaksanakan verifikasi atas dokumen pembayaran cash, giro dan gaji.

B. LAPORAN KEUANGAN DAN RASIO KEUANGAN MODAL KERJA 1. Laporan Keuangan

Laporan Keuangan berisi informasi penting untuk masyarakat, pemerintah,

pemasok, kreditur, pemilik perusahaan atau pemegang perusahaan, manajemen

perusahaan, investor, pelanggan, karyawan, yang diperlukan secara tetap untuk

mengukur kondisi dan efesiensi operasi perusahaan. Analisa laporan keuangan

bersifat relatif karena didasarkan pengetahuan dan menggunakan ratio atau nilai

relatif.

Syahyunan (2004:22): ” Laporan Keuangan adalah produk dari manajemen

dalam rangka mempertanggungjawabkan (stewardship) penggunaan sumber daya

dan sumber dana yang dipercayakan kepadanya”.

Laporan Keuangan yang disusun guna memberikan informasi kepada berbagai

pihak yang terdiri :

1. Laporan Laba - rugi (Income Statemenr)

2. Neraca (Balance Sheet)

Ad. 1. Laporan Laba – Rugi (Income Statement)

Budi Rahardjo (2001: 37) : ” Laporan Laba - Rugi merupakan mengenai

perkembangan dan kemajuan operasional perusahaan melalui pendapatan dan biaya

operasional dalam pencapaian laba (profit) perusahaan”.

Hasil usaha tersebut didapat dengan cara membandingkan penghasilan dan

biaya selama jangka waktu tertentu. Besarnya laba atau rugi akan diketahui dari hasil

Bentuk dari Laporan Laba – Rugi umumnya disajikan dalam dua bentuk,

yaitu:

a. Bentuk Single Step

Yaitu menggabungkan semua penghasilan menjadi satu kelompok dan semua

biaya menjadi satu kelompok. Untuk menghitung rugi laba bersih hanya

memerlukan satu langkah saja.

b. Bentuk Multiple Step

Komponen-komponen perhitungan laba-rugi disajikan lebih terperinci sesuai

dengan prinsip penyusunan laba-rugi sehingga memberikan informasi yang

lebih lengkap untuk kepentingan analisis laporan keuangan.

Ad. 2 Neraca (Balance Sheet)

Budi Rahardjo (2001) : ” Neraca merupakan laporan keadaan harta atau

kekayaan perusahaan atau keadaan posisi keuangan perusahaan pada saat / tanggal

tertentu pada suatu perusahaan”.

Neraca tersebut memuat tiga bahan pokok, yaitu :

a. Aktiva

Aktiva merupakan bentuk dari penanaman modal perusahaan. Bentuknya dapat

berupa harta kekayaan atau hak atas kekayaan atau jasa yang dimiliki perusahaan

yang bersangkutan. Harta kekayaan itu harus dinyatakan dengan jelas, diukur dalam

satuan uang dan diurutkan berdasarkan cepat atau lamanya waktu atau kecepatannya

berubah kembali menjadi uang kas.

Pada dasarnya aktiva dapat diklasifikasikan menjadi dua bagian, yaitu sebagai

berikut :

Aktiva Lancar merupakan uang kas dan aktiva lainnya atau sumber lainnya

yang diharapkan untuk dicairkan atau dikonsumi selama jangka waktu yang

normal (biasanya dalam satu periode tersebut adalah satu tahun)

2. Aktiva tetap

Aktiva tetap (Fixed Assets) merupakan harta kekayaan yang berwujud, yang

bersifat relatif permanent, digunakan dalam operasi reguler lebih dari satu

tahun, dibeli dengan tujuan untuk tidak dijual kembali.

b. Kewajiban / Hutang

Hutang adalah semua kewajiban perusahaan kepada pihak lain yang belum

terpenuhi, dimana hutang ini merupakan sumber dana dan modal perusahaan yang

berasal dari kreditur.

Hutang dapat dibedakan menjadi dua bagian yaitu :

1. Hutang Jangka Pendek (Current Liabilities)

Hutang jangka pendek merupakan kewajiban perusahaan kepada pihak lain

yang harus dipenuhi dalam jangka waktu normal, umumnya satu tahun atau

kurang semenjak neraca disusun, atau hutang yang jatuh temponya masuk

siklus akuntansi yang sedang berjalan.

2. Hutang Jangka Panjang (Noncurrent Liabilities)

Hutang jangka panjang merupakan kewajiban perusahaan kepada pihak lain

yang harus dipenuhi dalam jangka waktu yang melebihi satu tahun kebutuhan

perusahaan.

c. Modal Sendiri

aktiva dengan kewajiban. Pada dasarnya modal perusahaan berasal dari investasi

pemilik dan hasil usaha perusahaan. Unsur modal dalam suatu perusahaan dapat

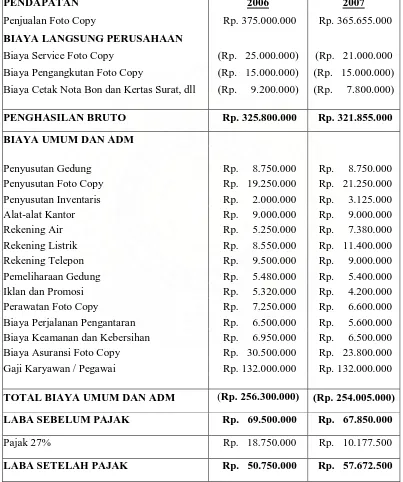

LAPORAN LABA RUGI CV. INDAH BERSAMA (kurun tahun 2006-2007)

TABEL 2.1

CV. INDAH BERSAMA MEDAN LAPORAN LABA RUGI

PERIODE 31 DESEMBER 2006 DAN 31 DESEMBER 2007

PENDAPATAN 2006 2007

Penjualan Foto Copy Rp. 375.000.000 Rp. 365.655.000

BIAYA LANGSUNG PERUSAHAAN

Biaya Service Foto Copy (Rp. 25.000.000) (Rp. 21.000.000 Biaya Pengangkutan Foto Copy (Rp. 15.000.000) (Rp. 15.000.000) Biaya Cetak Nota Bon dan Kertas Surat, dll (Rp. 9.200.000) (Rp. 7.800.000)

PENGHASILAN BRUTO Rp. 325.800.000 Rp. 321.855.000

BIAYA UMUM DAN ADM Gaji Karyawan / Pegawai Rp. 132.000.000 Rp. 132.000.000

TOTAL BIAYA UMUM DAN ADM (Rp. 256.300.000) (Rp. 254.005.000)

LABA SEBELUM PAJAK Rp. 69.500.000 Rp. 67.850.000

Pajak 27% Rp. 18.750.000 Rp. 10.177.500

LABA SETELAH PAJAK Rp. 50.750.000 Rp. 57.672.500

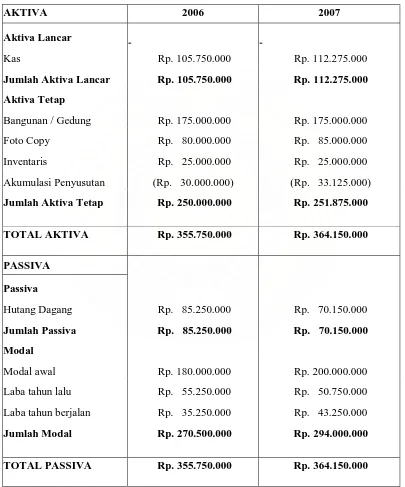

NERACA CV.INDAH BERSAMA (kurun waktu 2006-2007)

TABEL 2.2

CV. INDAH BERSAMA MEDAN

NERACA

PERIODE 31 DESEMBER 2006 DAN 2007

AKTIVA 2006 2007

Aktiva Lancar

Kas Rp. 105.750.000 Rp. 112.275.000

Jumlah Aktiva Lancar Rp. 105.750.000 Rp. 112.275.000

Aktiva Tetap

Bangunan / Gedung Rp. 175.000.000 Rp. 175.000.000 Foto Copy Rp. 80.000.000 Rp. 85.000.000 Inventaris Rp. 25.000.000 Rp. 25.000.000 Akumulasi Penyusutan (Rp. 30.000.000) (Rp. 33.125.000)

Jumlah Aktiva Tetap Rp. 250.000.000 Rp. 251.875.000

TOTAL AKTIVA Rp. 355.750.000 Rp. 364.150.000

PASSIVA

Jumlah Modal Rp. 270.500.000 Rp. 294.000.000

TOTAL PASSIVA Rp. 355.750.000 Rp. 364.150.000

2. Rasio Keuangan

Mengadakan Analisa hubungan dari berbagai persamaan dalam suatu laporann

keuangan merupakan dasar untuk dapat menginterprestasikan kondisi keuangan dan

hasil operasi suatu perusahaan.Hal ini akan membantu kita dalam mengetahui

bagaimana menganalisa sumber dan penggunaan modal kerja. Ada beberapa

pendapat mengenai rasio keuangan ini, yaitu:

Van Horne (2000:133) menyatakan “ Ratio keuangan atau indeks yang

menghubungkan dua data keuangan dengan jalan membagi satu data dengan data

lainnya”.

Dari berbagai defenisi dapat diketahui bahwa ratio keuangan adalah suatu alat

analisa keuangan yang digunakan dengan cara membandingkan angka yang satu

dengan angka yang lain dari suatu laporan keuangan perusahaan. Melalui analisa

juga dapat diketahui posisi keuangan perusahaan berupa posisi likuiditas, laverage,

aktivitas maupun profitabilitas. Banyak formula yang digunakan dalam analisa ratio

keuangan tersebut yang masing-masing memadukan dua atau lebih elemen dalam

laporan keuangan, dimana formula ini tentunya disesuaikan menurut kebutuhan

sipenganalisa. Dalam hal ini penulis bertitik tolak pada beberapa ratio seperti :

4. Ratio Likuiditas

Menurut Van Horne (2005 : 205) “Ratio Likuiditas adalah rasio yang

mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya

dalam satu tahun”.

e. Cash Ratio, yakni kemampuan perusahaan untuk dapat membayar hutang

lancarnya yang harus segera dipenuhi dengan kas yang tersedia dalam

perusahaan dan efek yang segera harus diuangkan.

Kas + Efek

Cash Ratio = --- x 100%

Hutang lancar

f. Quick Ratio, yakni kemampuan perusahaan untuk membayar hutang lancar

yang segera harus dipenuhi dengan aktiva lancar yang lebih likuid.

Aktiva Lancar – Persediaan

Quick Ratio = --- x100%

Hutang lancar

g. Current Ratio, yakni Ratio yang membandingkan antara aktiva lancar

dengan hutang lancar.

Aktiva lancar

Current Ratio = --- x 100%

Hutang Lancar

h. Working Capital to Assets Ratio (WCAR), yakni Ratio modal kerja yang

memperbandingkan antara modal kerja dengan keseluruhan aktiva.

Aktiva lancar – Hutang Lancar

WCAR = --- x 100%

5. Ratio Leverage

Menurut Van Horne (2005 : 208) “Ratio Leverage adalah kemampuan

perusahaan untuk memenuhi seluruh kewajibannya (baik jangka pendek maupun

dalam jangka panjang), apabila perusahaan saat itu dilikuidasi”.

Beberapa jenis Ratio Leverage adalah :

c. Debt To Equity Ratio, yakni menunjukkan perbandingan hutang dan ekuitas

dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri

perusahaan untuk memenuhi seluruh kewajibannya.

Total Hutang

Debt to Equity Ratio = --- x 100%

Modal sendiri

d. Debt To Assets Ratio, yakni menghitung dengan membagi total hutang yang

dimiliki oleh perusahaan dibagi dengan modal sendiri perusahaan.

Total Hutang

Debt to Assets Ratio = --- x 100%

Total Assets

6. Ratio Profitabilitas dan Rentabilitas

Menurut Van Horne (2005 : 222) : “ Ratio Profitabilitas merupakan kemampuan

perusahaan untuk menghasilkan keuntungan dengan menggunakan modal yang

tertanam didalam perusahaan tersebut”.

e. Return On Investment, yakni menunjukkan kemampuan perusahaan

menghasilkan laba dari aktiva yang digunakan.

E A T

Return On Investment = --- x 100%

Total Aktiva

f. Return On Equity, yakni mengukur kemampuan perusahaan memperoleh laba

yang tersedia bagi pemegang saham perusahaan.

Laba Bersih

Return On Equity = --- x 100%

Modal Sendiri

g. Ratio Rentabilitas Ekonomis, rasio ini merupakan perbandingan antara laba

sebelum bunga dan pajak dengan total aktiva. Karena hasil operasi yang ingin

dihitung, maka dipergunakan laba sebelum bunga dan pajak. Aktiva yang

dipergunakan untuk mengukur kemampuan memperoleh laba operasi adalah

aktiva operasional. Kalau perusahaan mempunyai aktiva non operasional,

aktiva ini perlu dikeluarkan dari perhitungan.

Laba sebelum bunga dan pajak

Rentabilitas Ekonomis = --- x 100%

h. Rentabilitas Modal Sendiri (Return on Equity = ROE ), rasio ini merupakan

perbandingan antara laba setelah pajak dan modal sendiri merupakan tingkat

keuntungan dari investasi pemilik modal sendiri.

Laba bersih

Rentabilitas Modal sendiri = --- x 100%

Modal sendiri

Berdasarkan data dari laporan keuangan perusahaan (CV.INDAH BERSAMA

MEDAN) maka dapat dihitung ratio-ratio selama periode 2006 sampai dengan

2007, yakni sebagai berikut :

1. Ratio Likuiditas

Kas + Efek (surat-surat berharga)

1. Cash Ratio = --- x 100%

Hutang lancar

144.250.000+ 0

Tahun 2006 = --- x 100% = 169.20 %

85.250.000

139.600.000 + 0

Tahun 2007 = --- x 100 % = 199 %

70.150.000

Aktiva Lancar – Persediaan

2. Quick Ratio = --- x100%

Hutang lancar

112.275.000 – 25.000.000

Tahun 2007 = --- x 100 % = 124.41 %

70.150.000

Aktiva lancar

3. Current Ratio = --- x 100%

Hutang Lancar

105.750.000

Tahun 2006 = --- x 100 % = 124.04 %

85.250.000

112.275.000

Tahun 2007 = --- x 100 % = 160.04 %

70.150.000

Aktiva lancar – Hutang Lancar

4. WCAR = --- x 100%

Total Aktiva

105.750.000 – 85.250.000

Tahun 2006 = --- x 100 % = 5.76 %

355.750.000

112.275.000 – 70.150.000

Tahun 2007 = --- x 100 % = 11.56 %

2. Ratio Leverage atau Solvabilitas

Total Hutang

1. Debt to Equity Ratio = --- x 100%

Modal sendiri

85.250.000

Tahun 2006 = --- x 100 % = 31.51 %

270.500.000

70.150.000

Tahun 2007 = --- x 100 % = 23.86 %

294.000.000

Total Hutang

2. Debt to Assets Ratio = --- x 100%

Total Assets

85.250.000

Tahun 2006 = --- x 100 % = 23.96 %

355.750.000

70.150.000

Tahun 2007 = --- x 100 % = 19.26 %

364.150.000

3. Ratio Profitabilitas dan Rentabilitas

50.750.000

Tahun 2006 = --- x 100 % = 14.26 %

355.750.000

57.672.500

Tahun 2007 = --- x 100 % = 15.83 %

364.150.000

Laba Bersih

2. Return On Equity = --- x 100%

Modal Sendiri

50.750.000

Tahun 2006 = --- x 100 % = 18.76 %

270.500.000

57.672.500

Tahun 2007 = --- x 100% = 19.61 %

294.000.000

Laba Sebelum bunga dan pajak

3. Rentabilitas Ekonomis = --- x 100%

Total Aktiva

69.500.000

Tahun 2006 = --- x 100% = 19.53 %

355.750.000

67.850.000

Tahun 2007 = --- x 100 % = 18.63 %

Laba bersih

4. Rentabilitas Modal sendiri = --- x 100%

Modal sendiri

50.750.000

Tahun 2006 = --- x 100 % = 18.76%

270.500.000

57.672.500

Tahun 2007 = --- x 100 % = 19.61 %

294.000.000

C. PENGERTIAN DAN JENIS MODAL KERJA

Menurut Bambang Riyanto (1995:49), Modal kerja dipergunakan untuk

membelanjai operasi perusahaan sehari-hari, misalkan untuk memberikan persekot

pembelian bahan mentah, membayar upah karyawan dan lain-lain. Dimana dana

yang telah dikeluarkan itu diharapkan dapat kembali lagi masuk dalam perusahaan

dalam waktu yang pendek melalui hasil penjualan produksinya.

Menurut Syahyunan (2004:37), modal kerja mengandung dua pengertian

yaitu; ”Gross Working Capital yang merupakan keseluruhan dari aktiva lancar, dan

Net working Capital yang merupakan selisih antara aktiva lancar dikurangi hutanhg

lancar”’

Sedangkan menurut Faisal Abdullah (2005:71) dalam bukunya Dasar-Dasar

Manajemen Keuangan bahwa pengertian Modal kerja dibagi atas konsep-konsep

pengertian modal kerja yang juga berkaitan dengan pengertian modal kerja

1. Konsep Kuantitatif

Modal Kerja menurut konsep ini didasarkan pada kuantitas dana yang

tertanam dalam unsur-unsur aktiva lancar, sekali berputar akan kembali ke

bentuk semula dalam waktu yang tidak terlalu lama. Modal Kerja ini sering

juga disebut Modal Kerja Bruto (Gross Working Capital)

2. Konsep Kualitatif

Modal Kerja menurut konsep kualitatif adalah sebagian dari aktiva lancar

yang benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa

mengganggu likuiditasnya, yaitu merupakan kelebihan aktiva lancar diatas

hutang lancarnya. Modal kerja ini juga sering disebut Modal Kerja Neto (net

working capital)

3. Konsep Fungsional

Modal Kerja menurut konsep fungsional berdasarkan fungsi dari dana dalam

menghasilkan pendapatan. Dalam konsep ini dikenal modal kerja potensial,

yaitu modal kerja yang menghasilkan pendapatan diluar kegiatan uatama dari

perusahaan yang bersangkutan.

Jenis-jenis Modal Kerja

Dalam menjalankan operasi sehari-hari perusahaan biasanya membutuhkan

modal kerja yang bersifat suatu keharusan, yaitu modal kerja yang sifatnya harus ada

dalam perusahaan, dan ada modal kerja menurut kebutuhan yang jumlahnya

berubah-ubah sesuai dengan keadaan. Dari hal tersebut, modal kerja dapat dibedakan menjadi

1. Modal Kerja Tetap (Permanent Working Capital)

Modal Kerja Tetap adalah modal kerja yang harus ada pada perusahaan untuk

menjalankan operasi perusahaan sehari-hari. Tanpa adanya modal kerja ini

mengakibatkan operasi akan berhenti. Modal kerja tetap dibedakan atas:

a. Modal Kerja Primer

Modal kerja Primer adalah jumlah modal kerja minimum yang harus ada

pada perusahaan untuk menjamin kontinuitas usahanya.

b. Modal Kerja Normal

Modal Kerja Normal adalah modal kerja yang diperlukan untuk

memenuhi kebutuhan sesuai dengan kapasitas yang sesuai dengan

produksi normal secara dinamis.

2. Modal Kerja Variabel (Variabel Working Capital)

Modal Kerja Variabel adalah modal kerja yang penggunaannya selalu

mengalami perubahan sesuai dengan keadaan. Perubahan tersebut

dikarenakan fluktuasi musim, fluktuasi konjungtur, dan perubahan yang

sifatnya darurat, sehingga modal kerja variabel dibedakan atas :

a. Modal Kerja Musiman (Seasanal Working Capital)

Modal kerja ini berubah-ubah menyesuaikan dengan fluktuasi musiman.

b. Modal Kerja Siklis (Cyclical Working Capital)

Modal Kerja ini berubah-ubah berdasarkan dengan fluktuasi konjungtur.

c. Modal Kerja Darurat (Emergency Working Capital)

Modal Kerja ini berubah-ubah karena keadaan darurat yang tidak dapat

D. UNSUR-UNSUR MODAL KERJA

Unsur-unsur Modal Kerja antara lain terdiri dari:

1) Kas

Setiap perusahaan dalam menjalankan usahanya selalu membutuhkan kas.

Perusahaan memegang kas untuk memenuhi kebutuhan transaksi,

berjaga-jaga dan spekulatif untuk likuiditas. Kas juga sangat berguna untuk

mendapatkan kesempatan usaha yang sekali-sekali dijumpai oleh perusahaan

sehingga memerlukan kas untuk menghadapi keadaan darurat.

2) Piutang

Semua Perusahaan mempunyai sifat dalam menjual barang ataupun jasa.

Walaupun sebahagian penjualan ini secara tunai, sebahagian besar melibatkan

kredit. Jika penjualan kredit, ia meningkatkan piutang dagang perusahaan,

yang sekaligus menambah laba usaha. Walaupun perusahaan harus

mengandung suatu resiko. Masalah yang umum dihadapi oleh perusahaan

adalah sering terjadi penagihan piutang yang telah jatuh tempo tidak selalu

tertagih seluruhnya, dan jika keadaan ini berlangsung dalam jangka lama

maka perusahaan akan semakin kecil.

3) Persediaan

Setiap perusahaan dagang atau perusahaan industri perlu mengadakan

persediaan untuk menjamin kelangsungan. Begitu juga dengan CV juga perlu

mengadakan persediaan dalam menjamin kelangsungan usahanya. Kategori

umum persediaan termasuk persediaan bahan baku, persediaan barang dalam

proses produksi untuk dijual dalam kegiatan bisnis. Pentingnya manajemen

4) Surat-surat Berharga

Kelebihan dana yang dimiliki oleh perusahaan dapat dipergunakan untuk

membeli surat-surat berharga. Surat-surat berharga adalah bukti kepemilikan

terhadap suatu perusahaan. Biasanya surat-surat berharga ini mudah dipindah

tangankan, oleh sebab itu dapat diperbandingkan.

E . SUMBER DAN PENGGUNAAN MODAL KERJA

1.Sumber Modal Kerja

Menurut Van Horne (2000:110) sumber modal kerja suatu perusahaan dapat

berasal dari:

1. Modal kerja yang berasal dari hasil operasi perusahaan dapat dihitung dengan

menganalisa laporan perhitungan laporan laba rugi perusahaan-perusahaan

tersebut. Dengan adanya keuntungan atau laba dari usaha perusahaan dan

apabila laba tersebut tidak diambil oleh pemilik perusahaan maka laba tersebut

akan menambah modal perusahaan yang bersangkutan.

2. Keuntungan dari penjualan surat-surat berharga (investasi Jangka pendek) surat

berharga yang dimiliki perusahaan untuk jangka pendek (marketable securities

Efek) adalah salah satu elemen aktiva lancar yang segera dapat dijual dan akan

menimbulkan surat berharga yang menyebabkan terjadinya perubahan dalam

unsur modal kerja yaitu dari bentuk surat berharga yang menyebabkan

terjadinya perubahan dalam unsur modal kerja yaitu dari bentuk surat berharga

berubah menjadi modal kerja, sebaliknya apabila dalam penjualan tersebut

3. Penjualan Aktiva Lancar

Sumber lain yang dapat menambah modal kerja adalah hasil penjualan aktiva

tetap, investasi jangka panjang dan aktiva tidak lancar lainnya yang tidak

diperlukan lagi oleh perusahaan. Perubahan dari aktiva ini menjadi kas atau

piutang akan menyebakan bertambahnya modal kerja sebesar hasil penjualan

tersebut.

Penggunaan Modal Kerja

Menurut Van Horne (2000:125) penggunaan modal kerja suatu perusahaan

meliputi:

1. Bertambahnya aktiva tetap

Bertambahnya aktiva tetap dapat terjadi karena adanya pembelian aktiva dan

pembelian aktiva tetap merupakan penggunaan modal kerja.

2. Berkurangnya Hutang Jangka Panjang

Berkurangnya hutang jangka panjang terjadi karena perusahaan telah

melunasi atau menganggur hutangnya. Pembayaran hutang berarti

penggunaan modal kerja.

3. Bertambah atau berkurangnya modal

Bertambahnya modal pemilik perusahaan akan mempengaruhi peningkatan

modal kerja. Sedangkan berkurangnya modal dapat terjadi karena pemilik

perusahaan mengambil kembali atau mengurangi modal yang tertanam dalam

perusahaan. Berkurangnya modal berarti pula pengurangan modal yang

merupakan penggunaan modal kerja.

Pembayaran kas deviden jelas merupakan penggunaan modal kerja. Kas

deviden dibayar dari keuntungan neto sesudah pajak.

5. Adanya Kerugian dalam Operasi Perusahaan

Timbulnya kerugian selama periode tertentu dapat disertai dengan

berkurangnya aktiva atau bertambahnya hutang. Bertambahnya hutang

merupakan sumber modal kerja, tetapi dengan adanya kerugian maka

hambatan dana tersebut digunakan untuk menutupi kerugian. Dengan

demikian kerugian merupakan penggunaan modal kerja.

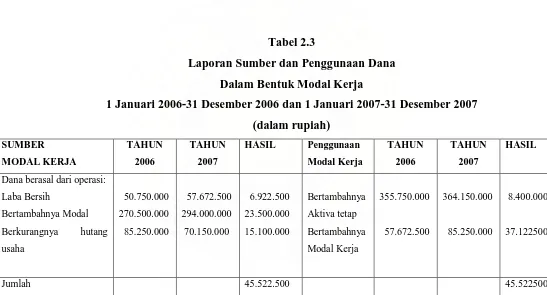

Tabel 2.3

Laporan Sumber dan Penggunaan Dana Dalam Bentuk Modal Kerja

1 Januari 2006-31 Desember 2006 dan 1 Januari 2007-31 Desember 2007 (dalam rupiah)

Jumlah 45.522.500 45.522500

Sumber: CV.Indah Bersama Medan

Dalam menganalisa Sumber dan Penggunaan Modal Kerja, dapat dilakukan dengan

tiga tahap,yaitu :

A. Analisis Laporan Keuangan

B. Analisis Sumber dan Penggunaan Modal Kerja

C. Analisis Besarnya Modal Kerja

A. Analisis Laporan Keuangan

Adapun analisis dan evaluasi terhadap Laporan Keuangan CV.INDAH BERSAMA

Medan adalah sebagai berikut:

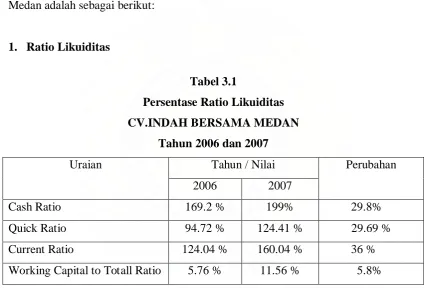

1. Ratio Likuiditas

Tabel 3.1

Persentase Ratio Likuiditas CV.INDAH BERSAMA MEDAN

Tahun 2006 dan 2007

Uraian Tahun / Nilai Perubahan

2006 2007

Cash Ratio 169.2 % 199% 29.8%

Quick Ratio 94.72 % 124.41 % 29.69 %

Current Ratio 124.04 % 160.04 % 36 %

Working Capital to Totall Ratio 5.76 % 11.56 % 5.8%

a. Cash Ratio

Cash Ratio yaitu kemampuan kas ditambah surat-surat berharga dibagi dengan

kewajiban lancar. Dari hasil perhitungan untuk tahun 2006 sebesar 169.2 % dan pada

tahun 2007 sebesar 199 %. Hal ini berarti terjadi kenaikan sebesar 29.8%. Ratio ini

menunjukkan kemampuan perusahaan untuk membayar hutang-hutangnya yang

segera dapat diuangkan, namun dalam perusahaan ini tidak ada efek yang tercantum

dalam laporan keuangannya. Sehingga dapat dilihat dari kenyataan tersebut

menunjukkan tingkat kemampuan membayar hutang lancarnya dengan kas dan Bank

yang tersedia sangat lemah karena pertambahan kasnya tidak terlalu meningkat

dengan baik. Dimana kenaikan kasnya dari periode 2006-2007 hanya berkisar

Rp.6.525.000.

b. Quick Ratio

Quick ratio adalah pertimbangan antara kas, piutang, Bank, Deposito berjangka

dan hutang lancar. Secara umum dapat dikatakan bahwa suatu perusahaan yang

mempunyai Quick ratio kurang dari 100 % dianggap kurang baik tingkat

likuiditasnya. Pada tahun 2006 tingkat Quick ratio perusahaan sebesar 94.72%

diproyeksikan meningkat lebih besar lagi sebesar 124.41% pada tahun 2007. Hal ini

disebabkan adanya peningkatan kas pada tahun 2007 sebesar Rp.6.525.000 dan

berkurangnya hutang pada tahun 2007 Rp.15.100.000.

c. Current Ratio

Current ratio pada tahun 2006 adalah 124.04% dan pada tahun 2007 sebesar

160.04% yang berarti mengalami kenaikan sebesar 36%. Pada tahun 2006 current

ratio yang sebesar 124.04% bahwa kemampuan perusahaan untuk melunasi hutang

lancarnya adalah 124.04% atau setiap Rp.1,- hutang lancar perusahaan dijamin

dengan Rp.1.24 aktiva lancar. Pada tahun 2007 bahwa kemampuan perusahaan

mengalami peningkatan dimana Rp.1,- hutang lancar dijamin dengan Rp.1.6. Hal ini

disebabkan karena peningkatan aktiva lancar pada tahun 2007.

Ratio ini menunjukkan likuiditas dari total aktiva dan posisi modal kerja netto

(potensi dari cadangan kas milik perusahaan). Working Capital to Total Assets Ratio

pada CV.INDAH BERSAMA selama dua tahun diperkirakan mengalami

peningkatan. Pada tahun 2006 perusahaan memiliki tingkat ratio 5.76% sedangkan

pada tahun 2007 tingkat ratio meningkat menjadi 11.56%. Keadaan ini disebabkan

oleh jumlah hutang lancar jauh lebih kecil dibandingkan dengan aktiva lancar.

Perbandingan proporsional ini tentu saja menaikkan tingkat ratio lebih besar.

Dilihat dari seluruh tingkat ratio ini sangat memuaskan dan keadaan ini

menunjukkan bahwa kondisi likuiditas perusahaan dari keseluruhan total aktiva dan

keadaan modal kerja netto berada dalam keadaan baik atau sehat. Sehingga melalui

gambaran tersebut, pihak kreditur akan bersedia untuk memberikan pendanaan

Modal Kerja tambahan kepada perusahaan tersebut.

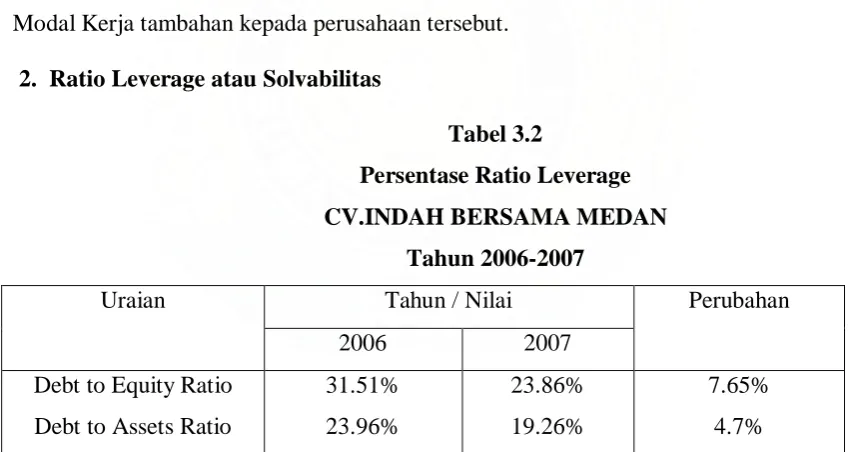

2. Ratio Leverage atau Solvabilitas

Tabel 3.2

Persentase Ratio Leverage CV.INDAH BERSAMA MEDAN

Tahun 2006-2007

Uraian Tahun / Nilai Perubahan

2006 2007

a. Debt to Equity Ratio

Ratio ini menunjukkan kemampuan dari pada total modal dalam menjamin

hutangnya apabila mengalami kemunduran. Dimana hutang pada periode tahun 2006

-2007 mengalami penurunan sebesar Rp.15.100.000 sedangkan pada saat bersamaan

adanya peningkatan modal periode 2006-2007 sebesar Rp.23.500.000.

b. Debt to Assets Ratio

Rasio ini menunjukkan kemampuan dari pada total aktiva dalam menjamin

seluruh hutang yang ada. Dilihat dari ratio ini perusahaan masih memiliki tingkat

lavarage yang tidak terlalu memuaskan. Sehingga bila perusahaan ini bangkrut untuk

dapat membayar kewajibannya perusahaan akan sulit atau tidak mudah untuk

melunasinya. Dimana peningkatan aktiva pada tahun 2006-2007 hanya sebesar

Rp.8.400.000.

Sehingga melalui data analisis tersebut, bahwa melalui rasio ini kurang

memuaskan walau ada peningkatan yang tidak terlalu besar pada periode 2006-2007.

Walaupun pada rasio ini tidak memberikan pengaruh yang sangat besar terhadap

pendanaan karena masih didukung oleh faktor pendanaan yang lain.

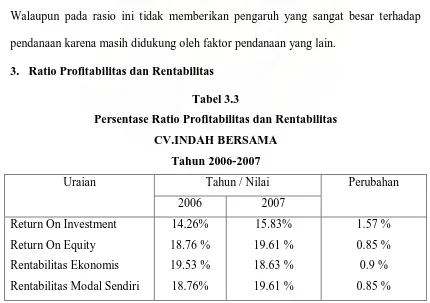

3. Ratio Profitabilitas dan Rentabilitas Tabel 3.3

Pada tahun 2006 ROI pada CV.INDAH BERSAMA adalah 14.26 % dan pada

tahun 2007 menjadi 15.83 % yang berarti mengalami kenaikan sebesar 1.57 %.

Naiknya ROI disebabkan oleh kenaikan laba pada tahun 2006 sebesar Rp.50.750.000

ke tahun 2007 menjadi Rp.57.672.500. Total aktiva juga mengalami kenaikan tetapi

karena jumlah total aktiva lebih besar daripada kenaikan laba bersih maka kenaikan

ROI tidak terlalu besar. Hal ini menunjukkan bahwa penggunaan aktiva dalam

perusahaan kurang efesien sehingga perlu perbaikan untuk tahun berikutnya.

b. Return on Equity

Pada tahun 2006 return on equity sebesar 18.76 % dan pada tahun 2007 menjadi

19.61 % atau mengalami kenaikan sebesar 0.85 % karena laba bersihnya juga

mengalami peningkatan yang lumayan dari tahun 2006 sebesar Rp.50.750.000

menjadi Rp.57.672.500 di tahun 2007. Dengan melihat pada laporan tersebut dapat

diketahui bahwa perusahaan memperoleh laba yang lumayan dengan dibiayai

sepenuhnya oleh pendanaan modal yang cukup.

c. Rentabilitas Ekonomis

Adanya penurunan rentabilitas ekonomis dari tahun 2006 sebesar 19.53 %

menjadi 18.63 % ditahun 2007. Hal ini disebabkan oleh peningkatan laba yang tidak

seimbang dengan peningkatan aktiva pada tahun 2006 ke tahun 2007 sehingga ada

penurunan pada rentabilitas ekonomis yang tidak terlalu buruk karena hanya

mengalami penurunan sebesar 0.9 % sehingga untuk tahun berikutnya perlu

perbaikan.

d. Rentabilitas Modal sendiri

Rentabilitas modal sendiri yang dimiliki perusahaan pada tahun 2006 sebesar

kenaikan sebesar 0.85 %. Dengan demikian kemampuan ekuitas mampu

menghasilkan laba bersih setelah pajak berdasarkan data diatas.

Melalui analisis diatas, dapat diketahui bahwa melalui pendekatan ratio profitabilitas

dan rentabilitas, perusahaan akan mudah dalam memperoleh dana dari sumber

pendanaan modal kerja. Karena memberikan gambaran yang jelas akan posisi

keuangan dan pelunasan hutang-hutangnya terhadap harta perusahaan.

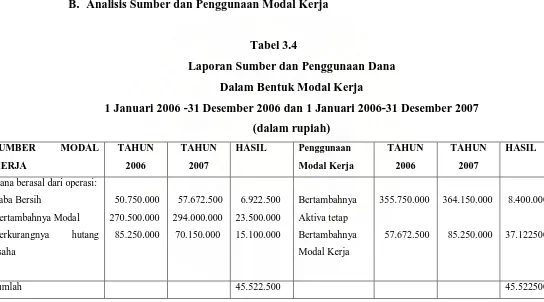

B. Analisis Sumber dan Penggunaan Modal Kerja

Tabel 3.4

Laporan Sumber dan Penggunaan Dana Dalam Bentuk Modal Kerja

1 Januari 2006 -31 Desember 2006 dan 1 Januari 2006-31 Desember 2007 (dalam rupiah)

Jumlah 45.522.500 45.522500

Sumber: CV.Indah Bersama Medan

Laba bersih yang diterima oleh CV.INDAH BERSAMA dari hasil kegiatan

operasi perusahaan mengalami peningkatan pada tahun 2006 sampai dengan tahun

2007 sebesar Rp.6.922.500 (dari Rp.50.750.000 menjadi Rp.57.672.500)

a. Bertambahnya Modal

Adanya penambahan modal yang dimiliki CV.INDAH BERSAMA dari

periode 2006-2007 sebesar Rp.23.500.000 (dari modal tahun 2006 sebesar

Rp.270.500.000 menjadi Rp.294.000.000 pada tahun 2007)

b. Berkurangnya hutang usaha

Adanya penurunan hutang usaha dalam perusahaan ini dari periode 2006

sampai periode 2007 sebesar Rp.15.100.000 dimana pada periode 2006 tersebut

perusahaan memiliki hutang Rp.85.250.000 dan pada periode 2007 sebesar

Rp.70.150.000

2. Penggunaan Modal Kerja

a. Bertambahnya Aktiva Tetap

Bertambahnya aktiva tetap disebabkan oleh adanya pembelian aktiva tetap dari

tahun 2006 sampai dengan tahun 2007. Dimana pada tahun 2006 aktiva bertambah

sebesar Rp.355.750.000 dan pada tahun 2007 aktiva semakin bertambah sebesar

Rp.364.150.000 (terjadi kenaikan dari tahun 2006 sampai dengan 2007 sebesar

Rp.8.400.000)

b. Bertambahnya Modal Kerja

Bertambahnya modal kerja dari tahun 2006 sampai dengan tahun 2007 sebesar

Rp.37.122.000.

Sebagaimana telah dijelaskan sebelumnya, bahwa didalam memberikan

pengertian mengenai modal kerja, ada 3 konsep yang harus digunakan yaitu :

1. Konsep Kuantitatif

2. Konsep Kualitatif

3. Konsep Fungsional

Berdasarkan laporan keuangan pada tahun 2006 sampai tahun 2007, maka berikut ini

akan dibahas besarnya modal kerja menurut konsep-konsep diatas.

1. Konsep Kuantitaif

Konsep ini lebih menitikberatkan pada kuantitas yang diperlukan untuk

mencukupi kebutuhan dalam membiayai operasinya yang bersifat rutin, yang

berarti menganggap modal kerja adalah jumlah aktiva lancar.

Berdasarkan konsep ini maka modal kerja CV.INDAH BERSAMA dapat dilihat

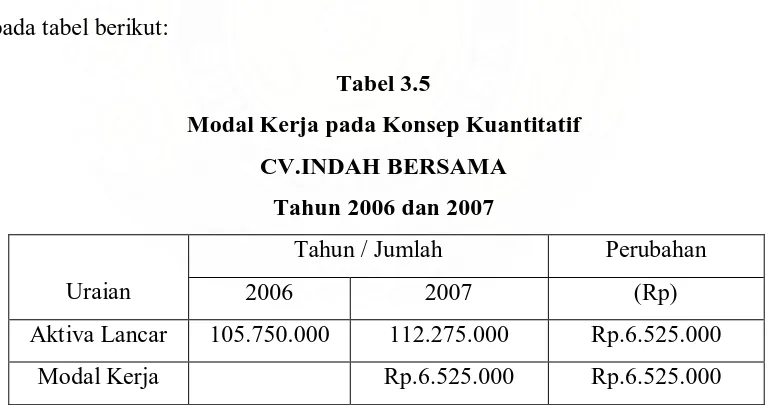

pada tabel berikut:

Tabel 3.5

Modal Kerja pada Konsep Kuantitatif CV.INDAH BERSAMA

Tahun 2006 dan 2007

Uraian

Tahun / Jumlah Perubahan

2006 2007 (Rp)

Aktiva Lancar 105.750.000 112.275.000 Rp.6.525.000

Modal Kerja Rp.6.525.000 Rp.6.525.000

Sumber : CV.Indah Bersama Medan (data yang diolah)

Berdasarkan tabel 3.5 modal kerja pada konsep kuantitatif bahwa modal kerja

konsep kuantitatif sangat baik karena semakin cepat perusahaan membayar

hutang-hutangnya jika didanai dengan aktiva lancar perusahaan.

2. Konsep Kualitatif

Pada konsep ini lebih menitikberatkan pada kualitas modal kerja yaitu kelebihan

aktiva lancar terhadap hutang lancar. Konsep ini bersifat kualitatif karena

menunjukkan tersedianya aktiva lancar yang lebih besar dari hutang lancarnya.

Berdasarkan konsep ini, maka modal kerja pada CV.INDAH BERSAMA dapat

dilihat pada tabel berikut:

Tabel 3.6

Modal Kerja pada Konsep Kualitatif CV.INDAH BERSAMA

Tahun 2006 dan 2007

Uraian

Tahun / Jumlah Perubahan

2006 (Rp) 2007 (Rp) (Rp)

Aktiva Lancar 105.750.000 112.275.000 6.525.000

Hutang Lancar 85.250.000 70.150.000 15.100.000

Modal Kerja 20.500.000 42.125.000 21.625.000

Sumber : CV.Indah Bersama Medan (data yang diolah)

Berdasarkan tabel 3.6 ini maka modal kerja CV.INDAH BERSAMA mengalami

peningkatan sebesar Rp.21.625.000 pada tahun 2007. Hal ini terjadi karena jumlah

aktiva lancarnya lebih besar dibandingkan dengan jumlah hutang lancarnya. Karena

aktiva lancar pada periode tahun 2007 mengalami kenaikan sebesar Rp.6.525.000

sedangkan hutang lancar mengalami penurunan yang cukup baik dari periode 2006

ke periode 2007 sebesar Rp.15.100.000. Modal kerja perusahaan dari tahun 2006 ke

tahun 2007 cukup baik karena jumlah aktiva lancar yang lebih besar dari pada jumlah

pendek serta menjamin kelangsungan operasi perusahaan dimasa yang akan datang

dan kemampuan perusahaan untuk memperoleh tambahan pinjaman jangka pendek

dengan jaminan aktiva lancarnya.

3. Konsep Kualitatif

Konsep ini menitik beratkan pada fungsi dana dalam menghasilkan pendapatan.

Setiap dana yang digunakan dalam perusahaan adalah dimaksudkan untuk

menghasilkan pendapatan bagi periode tertentu yang seluruhnya langsung

menghasilkan pendapatan bagi periode tersebut dan sebagian dana lain yang

digunakan selama periode tersebut tetapi tidak seluruhnya digunakan untuk

menghasilkan pendapatan. Berdasarkan konsep ini modal kerja CV.INDAH

BERSAMA adalah sebagai berikut:

Tabel 3.7

Modal Kerja pada Konsep Fungsional CV.INDAH BERSAMA

Tahun 2006 dan 2007

Working Capital 2006 (Rp) 2007 (Rp) Naik / Turun

Kas 105.750.000 112.275.000 6.525.000

Persediaan /Inventasris 25.000.000 25.000.000 -

Non Working Capital

Bangunan 175.000.000 175.000.000 -

Mesin foto copy 80.000.000 85.000.000 5.000.000

Peralatan kantor 9.000.000 9.000.000 -

Modal Kerja Potensial 394.750.000 406.275.000

Menurut konsep ini modal kerja CV.INDAH BERSAMA mengalami kenaikan

terlihat adanya kenaikan dan ini menunjukkan bahwa kinerja CV.INDAH

BERSAMA cenderung baik.

BAB IV

A. KESIMPULAN

Setelah membahas permasalahan-permasalahan yang dilakukan oleh penulis,

maka dapat diambil beberapa kesimpulan sebagai berikut:

1. Struktur organisasi yang diterapkan dalam CV.INDAH BERSAMA termasuk

baik dalam melaksanakan fungsi pengorganisasiannya karena tidak

membutuhkan karyawan dalam skala besar namun menitikberatkan pada

kuantitas pekerjaan dengan standard kualitas yang baik.

2. CV.INDAH BERSAMA dapat memperoleh dan menggunakan berbagai

alternatif pendanaan sesuai dengan tingkat kebutuhan dan tingkat kesesuaian

dalam dana yang dibutuhkan.

3. Dari faktor likuiditasnya dapat disimpulkan bahwa keadaan perusahaan

adalah cenderung memuaskan, dimana working capital to total assets

ratioperusahaan selama dua tahun 2006-2007 mengalami kenaikan sebesar

5.8%.

4. Dari segi solvabilitas terlihat bahwa kemampuan perusahaan untuk

memenuhi kewajibannya cenderung baik dimana dalam periode tahun 2006

sampai 2007 perusahaan cenderung mengurangi kewajibannya dimana hutang

yang dimiliki dapat dikurangi dengan baik.

5. Berdasarkan sumber dan penggunaan modal kerja CV.INDAH BERSAMA

telah melakukan pembiayaan dengan modal kerja sebesar Rp.45.522.500 dan

hutang yang dimiliki Rp.15.100.000 dapat dikurangi dalam opersional

perusahaan.

laba. Bertambahnya modal Rp.23.500.000 pada periode 2006-2007. Dan

dimana berkurangnya hutang usaha sebesar Rp.15.100.000 dan hal itu

ditunjukkan dengan penambahan pada modal kerja perusahaan selama dalam

operasional perusahaan.

7. Penggunaan Modal kerja berupa bertambahnya aktiva tetap dari tahun

2007 sebesar Rp.8.400.000 dan bertambahnya modal kerja dari tahun

2006-2007 sebesar Rp.37.122.500. Hal ini menunjukkan bahwa CV.INDAH

BERSAMA dalam menggunakan modal kerjanya membaik pada periode

2006-2007.

B. SARAN

Demi kemajuan perusahaan maka penulis menyampaikan saran sebagai

berikut :

1. Perusahaan sebaiknya meningkatkan ratio-ratio keuangannya. Dalam arti

agar dapat menggunakan seluruh modal kerjanya dimasa yang akan datang.

2. Sebaiknya perusahaan terus mempertahankan laba, kalau bisa lebih

meningkatkan laba perusahaan melalui rencana pembelanjaan yang lebih

baik.

3. Dilihat dari likuiditasnya perusahaan harus tetap mempertahankannya

karena mengalami peningkatan yang cenderung baik dengan tetap

meningkatkan aktiva lancarnya dan mengimbangi hutangnya yang telah

dapat dikurangi.

4. Modal kerja sebaiknya digunakan secara efesien, oleh karena itu perlu

operasional perusahaan dengan demikian akan dapat menambah tingkat

profitabilitasnya yang akan diperoleh perusahaan sehingga dalam pendanaan

DAFTAR PUSTAKA

Abdullah, Faisal. 2005, Dasar – Dasar Manajemen, Cetakan Pertama PT. Rikena

Cipta, Jakarta.

Alwi, Syahfruddin. 1997, Alat – alat Analisa Dalam Pembelanjaan, Edisi Revisi,

Cetakan Pertama, BPFE UII, Yogyakarta.

Husnan, Suad, Enny Padjiastuti.1994, Dasar-Dasar Manajemen Keuangan, Edisi

Pertama, Cetakan Pertama, UPP AMP YKPN, Yogyakarta.

Ikatan Akuntansi Imdonesia, 1995.Standar Akuntansi Keuangan, Penerbit

Salemba Empat, Buku Pertama.

Nazir, Mohd , 2005, Metode Penelitian, Cetakan Keenam, Penerbit Ghalia

Indonesia, Jakarta.

Rahardjo, Budi.2001,Manajemen Keuangan, Edisi Kedua, Cetakan Salemba

Empat, Jakarta.

Riyanto, Bambang.1995.Dasar Manajemen Keuangan, Edisi pertama, Penerbit

Ghalia Indonesia, Jakarta.

Syahyunan, 2004. Manajemen Keuangan I, Cetakan Pertama, Penerbit USU Press,

Medan .

Van Horne, Wachhorwich.Jr.1997, Prinsip – Prinsip Manajemen Keuangan, Edisi