UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

ANALISIS KEBUTUHAN MODAL KERJA FLIPFLOP SHOPHOUSE CO

SKRIPSI MINOR

Diajukan Oleh : ANDRI SYAHPUTRA

042101084

KEUANGAN

Guna Memenuhi Persyaratan Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATER UTARA FAKULTAS EKONOMI PROGRAM DIPLOMA III

MEDAN

TANDA PERSETUJUAN SKRIPSI MINOR

Nama : Andri Syahputra

NIM : 042101084

Judu l Skripsi Minor : ANALISIS KEBUTUHAN MODAL

KERJA FLIPFLOP SHOPHOUSE

CO.

Tanggal : Pembimbing/ Penanggungjawab

(Dra. Friska Sipayung. M.Si)

Tanggal : Ketua Jurusan

(Prof. Dr. Paham Ginting,SE,MS)

Tanggal : Dekan

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Metode Penelitian 1.Jenis data ... 4

2. Teknik Pengumpulan Data ... 4

3. Metode Analisis Data ... 5

BAB II. ANALISIS KEBUTUHAN MODAL KERJA FLIPFLOP SHOPHOUSE CO MEDAN A. Profil Perusahaan 1. Sejarah Singkat Perusahaan ... 6

2. Struktur Organisasi ... 6

B. Laporan Keuangan ... 7

C. Pengertian dan Jenis-jenis Modal Kerja ... 11

D. Unsur-unsur Modal Kerja ... 16

E. Sumber dan Penggunaan Modal Kerja ... 19

BAB III ANALISIS DAN EVALUASI

A. Konsep Kuantitatif ... 28

B. Konsep Kualitatif ... 30

C. Konsep Fungsional ... 32

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan ... 34

B. Saran ... 36

DAFTAR PUSTAKA ... 37

BAB I PENDAHULUAN

A. Latar Belakang

Dalam menghadapi era pasar bebas, para pelaku ekonomi seperti kreditur,

debitur, investor dituntut untuk berhati-hati dalam mengelola dana atau modal

kerja yang diperoleh. Tidak hanya organisasi profit saja tetapi organisasi non

profit dituntut kemampuannya dalam mengelola dana, misalnya kemampuan

dalam mengelola modal yang ada serta mempergunakannya secara efektif dan

efisien.

Salah satu cara mengelola modal kerja adalah dengan menganalisis sumber

dan penggunaan modal kerja, dimana sumber dan penggunaan modal tersebut

mempunyai peranan yang sangat penting bagi suatu perusahaan. Dengan

mengetahui sumber dan penggunaan modal kerja secara cermat maka

kelangsungan hidup perusahaan dapat dipertahankan untuk periode yang akan

datang.

Untuk memenuhi modal kerja, maka perusahan akan mengadakan

hubungan dengan pihak perbankan. Artinya dalam menanamkan modalnya ke

Perusahaan, pihak perbankan atau pihak kreditur lainnya harus dapat menilai

permohonan kredit yang diajukan oleh pihak penerima kredit. Hal ini

dimaksudkan agar modal dapat dimanfaatkan dengan sebaik-baiknya, sehingga

modal yang diberikan cukup untuk membiayai pengeluaran atau kegiatan

Adanya modal yang cukup sangat penting bagi perusahaan, karena dengan

demikian akan memungkinkan untuk beroperasi secara ekonomis dan perusahaan

tidak mengalami kesulitan apabila menghadapi biaya yang mungkin timbul karena

adanya krisis atau kekacauan keuangan.

Modal kerja yang berlebihan menunjukkan adanya dana yang

menganggur, dana yang menganggur mengakibatkan pemakaian modal kerja yang

kurang efisien. Beberapa masalah tersebut dapat diatasi dengan jalan mengatur

investasi pada setiap aktiva lancar baik mengenai penggolongan maupun besarnya

dana pada setiap unsur modal kerja.

Dengan menggunakan analisis modal kerja, maka unsur-unsur yang sukar

diuangkan dengan segera seperti, persediaan dapat diatur sedemikian rupa

sehingga dana yang tertanam dalam unsur-unsur modal kerja diusahakan sampai

jumlah yang tidak menghambat kelancaran kegiatan perusahaan.

Untuk memahami kebutuhan modal kerja, maka penulis melakuka n

penelitian di Flipflop Co, Medan dengan judul :

B. Perumusan Masalah

Sesuai dengan uraian pada latar belakang, maka penulisan skripsi minor

ini hanya membatasi pada masalah kebutuhan modal kerja.

Masalah yang akan dibahas dalam skripsi minor ini adalah: Bagaimana

perusahaan menentukan kebutuhan, memperoleh modal kerja serta penggunaan

modal kerja dalam kegiatan operasional.

C. Tujuan dan Manfaat Penelitian

Tujuan penelitian ini adalah untuk mengetahui bagaimana perusahaan

menentukan kebutuhan, memperoleh dan menggunakan modal kerjanya.

Manfaat penelitian adalah:

1. Bagi penulis untuk menambah wawasan dan ilmu pengetahuan dalam

bidang modal kerja yang bermanfaat di masa yang akan datang.

2. Bagi Perusahaan Flipflop Co. Medan dapat dijadikan sebagai sumbang

saran dalam melaksanakan aktivitasnya juga sebagai bahan pertimbangan

dalam hal menentukan kebijaksanaan modal kerja di masa yang akan

datang.

3. Bagi pihak lain ingin mengetahui seberapa tinggi tingkat penjualan

D. MetodePenilaian

Penelitian merupakan suatu kegiatan pengumpulan, pengolahan, penyajian

dan analisa data yang dilakukan dengan metode ilmiah secara efisien

Untuk mengumpulkan data yang diperlukan maka digunakan metode

penelitian yang terdiri dari:

1. Jenis Data

Adapun jenis data yang dipergunakan adalah sebagai berikut:

a. Data Primer

Data yang diperoleh penulis langsung dari perusahaan tempat penulis

melakukan penelitian.

b. Data Sekunder

Data yang diperoleh dari dokumentasi yang telah ada diperusahaan

tersebut yaitu sejarah singkat perusahaan, Laporan Laba-Rugi, Laporan

neraca. Dan dari buku-buku referensi lainnya.

2. Teknik Pengumpulan Data 1. Interview (Wawancara)

Merupakan data yang diperoleh melalui wawancara langsung dengan

pihak-pihak yang berwenang, berkaitan memberikan data atau informasi

yang diperlukan dalam menyusun skripsi minor ini.

2. Studi Dokumentasi

Dengan mengumpulkan data teoritis melalui berbagai literatur, buku-buku

3. Metode Analisis Data

Penulisan skripsi minor ini menggunakan beberapa metode analisis data antara

lain:

a. Metode Deduktif

Merupakan penganalisaan data dengan cara menyusun data,

mengelompokkan data, menafsirkan, sehigga diperoleh gambaran umum

mengenai keadaan piutang perusahaan tersebut. (Sugiyono, 2006 : 120)

b. Metode Deskriptif

Merupakan suatu metode analisis yang berawal dari pengetahuan yang

bersifat umum untuk diterapkan pada persoalan khusus dengan

BAB II

ANALISIS KEBUTUHAN MODAL KERJA PADA

FLIPFLOP SHOPHOUSE CO.

A. PROFIL PERUSAHAAN 1. Sejarah singkat perusahaan

Flipflop shophouse Co. Medan berlokasi di jalan Darussalam Medan.

Flipflop Shophouse Co. didirikan pada Tanggal 30 September 2003 oleh Doli,

Mario Dan Fadli.

Flipflop Shophouse Co. terbentuk dari konsep “ indie “ yaitu segala

sesuatu yang berbasis dari diri sendiri dan berusaha untuk tetap mandiri dan tidak

terlalu bergantung kepada orang lain, namun Flipflop Shophouse Co. sudah

mengembangkan konsep indie sesuai dengan perkembangannya.

Adapun bidang usaha dan kegiatan dari Flipflop Shophouse Co. Medan adalah:

• Menjual berbagai produk yang dikeluarkan oleh Flipflop Shophouse Co.

seperti : T-shirt, kemeja, sepatu, jaket, pin, CD, dompet, tas dan lain-lain.

• Menerima produk dari distro lain yang telah bekerjasama dengan

Flipflop Shophouse Co. dan menjualnya melalui sistem konsyinasi.

• Mempromosikan band-band yang berada di jalur indie dengan cara

Para eksekutif dan .pegawai Flipflop Shophouse Co. Medan memiliki

keahlian dan kemampuan yang beragam namun masih di bawah bidang

komunikasi dan pemasaran, seperti:

Profesi penjualan Profesi pemasaran Profesi kehumasan Profesi kreatif

2. Struktur Organisasi Perusahaan

Struktur organisasi dibentuk untuk menciptakan pola yang dapat

mempertinggi efektivitas kerja. Dengan adanya struktur organisasi, setiap

pimpinan dan bawahan yang ada dalam perusahaan akan mengetahui dengan jelas

sampai dimana kegiatan yang dilakukan oleh perusahaan tersebut. Dengan

demikian struktur organisasi merupakan pencerminan lalu lintas wewenang dan

tanggung jawab di dalam perusahaan.

B. Laporan Keuangan

Laporan keuangan perusahaan merupakan alat yang sangat penting untuk

memperoleh informasi sehubungan dengan posisi keuangan dari suatu perusahaan,

juga menunjukkan sampai seberapa jauh efisiensi pelaksanaan kegiatan serta

perkembangan perusahaan yang telah dicapai oleh manajemen.

Pada pokoknya laporan keuangan di tujukan kepada pihak-pihak di luar

perusahaan, sehingga yang bersangkutan dapat menggunakannya sebagai dasar

Perkembangan dari posisi keuangan perusahaan tersebut dapat dilihat dari

penyajian data-data yang diperbandingkan untuk dua periode atau lebih, sehingga

dapat di peroleh data-data yang di butuhkan.

“Laporan Keuangan adalah dokumen usaha yang melaporkan informasi keuangan mengenai suatu entitas kepada orang-orang dan organisasi-organisasi usaha tersebut. (Jumingan, 2006 : 30).

Pada umumnya ada 2 (dua) laporan keuangan yang utama yaitu :

1. Laporan Laba Rugi (Income Statement)

2. Neraca (Balance Sheet)

Dari Laporan Keuangan yang telah di sajikan oleh perusahaan pada suatu

masa akuntansi yang merupakan pertanggung jawaban keuangan dari pimpinan

perusahaan, jelaslah akan terlihat gambaran dari perkembangan perusahaan

tersebut dalam suatu periode.

1. Laporan Laba Rugi (Income Statement)

“Laporan Laba Rugi adalah : Suatu ikhtisar pendapatan dan pengeluaran atau beban dari suatu entitas pada suatu jangka waktu tertentu, misalnya untuk satu bulan atau satu tahun. (Jumingan, 2006 : 30).

Tujuan dari penyusunan laporan laba rugi adalah untuk mengetahui

perkembangan perusahaan dalam menjalankan fungsinya sehubungan dengan

kegiatan perusahaan dan juga dapat menjelaskan bagaimana pertumbuhan

Pada umumnya perkiraan dalam laporan laba rugi dapat di klasifikasikan

sebagai berikut :

1. Hasil penjualan

2. Harga Pokok Penjualan

3. Laba kotor atas penjualan

4. Biaya operasi perusahaan

5. Pendapatan dan biaya-biaya lain

6. Laba bersih sebelum pemotongan pajak.

2. Neraca (Balance Sheet)

“Neraca adalah : Daftar dari seluruh aktiva, kewajiban dan ekuitas pemilik dari suatu entitas pada suatu tanggal tertentu, biasanya pada akhir bulan atau akhir tahun. (Jumingan, 2006 : 31).

Jadi tujuan neraca adalah untuk menunjukkan posisi keuangan suatu

perusahaan pada suatu tanggal tertentu, biasanya pada waktu dimana buku-buku

di tutup dan ditentukan sisanya pada suatu akhir tahun fiskal atau tahun kalender,

sehingga neraca sering disebut dengan balance sheet.

Neraca terdiri dari tiga bagian yaitu : Aktiva, Passiva (hutang) dan modal.

a. Aktiva

Aktiva merupakan keseluruhan harta yang dimiliki oleh perusahaan atau

hak untuk menagih kepada orang lain atau badan maupun hak untuk menikmati.

Dapatlah dimengerti bahwa pengertian dari aktiva sangatlah luas karena aktiva itu

perusahaan tetapi juga termasuk hak-hak, baik hak untuk menagih maupun hak

untuk menikmati yang diperoleh dari orang lain atau badan lain.

Aktiva dapat di bedakan atas 2 (dua) bagian, yaitu :

1. Aktiva Lancar

Adalah kas dan asset-asset lain yang dimiliki perusahaan untuk dijadikan

uang dengan segera atau dimiliki untuk dipakai dalam operasi perusahaan,

akan tetapi jangka waktu pemakaiannya tidak lebih dari satu tahun.

2. Aktiva Tetap

Adalah asset yang telah dimiliki oleh perusahaan. Dijadikan uang dalam

jangka waktu yang lebih dari satu tahun atau dimiliki untuk dipakai di dalam

operasi perusahaan akan tetapi jangka waktu pemakaiannya lebih dari satu

tahun.

b. Passiva (hutang)

Merupakan keseluruhan kewajiban perusahaan baik kepada orang lain atau

badan lain yang harus dilunasi dengan uang kas. Passiva di bedakan atas dua jenis,

yaitu :

1. Passiva Jangka Pendek

Passiva ini merupakan kewajiban perusahaan yang harus dilunasi paling

lambat dalam jangka waktu satu tahun.

2. Passiva Jangka Panjang

Merupakan kewajiban perusahaan yang dapat dilunasi dalam waktu yang

c. Modal

Kepentingan pemilik perusahaan ataupun pemegang saham atas aktivitas

perusahaan merupakan perkiraan modal dalam neraca. Jumlah modal adalah sama

dengan jumlah seluruh aktiva dikurangi dengan seluruh jumlah

kewajiban-kewajiban.

C. Pengertian dan Jenis-jenis Modal Kerja 1. Pengertian Modal Kerja

Suatu analisis terhadap sumber dan penggunaan modal kerja sangat

penting bagi penganalisis intern maupun extern di samping masalah modal kerja

ini sangat erat hubungannya dengan operasi perusahaan sehari-hari, juga

menunjukkan tingkat keamanan atau margin of safety para kreditur terutama

kreditur jangka pendek.

Ada dua sifat umum dari modal kerja yaitu sebagai berikut :

1. Umurnya singkat

2. Berbentuk uang tunai atau “mudah” dikonversikan menjadi uang tunai

Manajemen Modal Kerja adalah kegiatan yang mencakup semua fungsi

manajemen atas aktiva lancar dan kewajiban jangka pendek perusahaan.

Manajemen modal kerja yang efektif menjadi sangat penting untuk kelangsungan

pertumbuhan perusahaan dalam jangka panjang. Apabila perusahaan kekurangan

modal kerja untuk memperluas penjualan dan meningkatkan produksinya, maka

besar kemungkinannya akan kehilangan pendapatan dan keuntungan. Perusahaan

yang tidak memiliki modal kerja yang cukup, tidak dapat membayar kewajiban

Secara umum Modal Kerja dapat berarti :

1. Seluruh aktiva lancar atau modal kerja kotor (Gross Working Capital) atau

konsep kuantitatif.

2. Aktiva lancar dikurangi hutang lancar (Net Working Capital) atau konsep

kualitatif.

3. Keseluruhan dana yang diperlukan untuk menghasilkan laba tahun

berjalan (Functional Working Capital) atau konsep fungsional termasuk

dana yang berasal dari penyusutan.

Secara umum terdapat tiga konsep pengertian Modal Kerja, yaitu :

1. Konsep Kuantitatif

Pengertian modal kerja menurut konsep ini adalah : keseluruhan daripada

jumlah aktiva lancar atau sering disebut modal kerja bruto (Gross Working

Capital). Konsep ini berdasarkan atas kuantitas dari dana yang tertanam dalam

unsur-unsur aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva

dimana dana yang tertahan di dalamnya akan dapat bebas lagi dalam waktu

pendek. Pengertian modal kerja menurut konsep ini lebih menitik beratkan pada

jumlah dana yang diperlukan untuk memenuhi kebutuhan perusahaan dalam

membiayai operasinya sehari-hari yang bersifat rutin.

2. Konsep Kualitatif

Pengertian modal kerja menurut konsep ini adalah : sebagian dari aktiva

lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan

tanpa mengganggu likuiditasnya, yaitu merupakan kelebihan aktiva lancar di atas

Modal kerja dalam pengertian ini sering disebut modal kerja netto (Net

Working Capital). Pada konsep kualitatif pengertian modal kerja tidak hanya

dikaitkan dengan besarnya jumlah aktiva lancar saja seperti pada konsep

kuantitatif, tetapi dikaitkan dengan besarnya jumlah hutang lancar atau hutang

yang segera harus dibayar. Konsep ini melukiskan tentang tingkat keamanan

perusahaan dan bagi kreditur jangka pendek dapat menjamin kesinambungan

usaha di masa mendatang serta menunjukkan kemampuan perusahaan untuk

memperoleh tambahan pinjaman jangka pendek dengan jaminan aktiva lancar

yang dimiliki perusahaan.

3. Konsep Fungsional

Konsep ini berdasarkan pada fungsi dana dalam menghasilkan pendapatan

(income), dimana setiap modal kerja yang digunakan atau yang di hasilkan

dimana perusahaan yang dimaksudkan untuk menghasilkan pendapatan. Ada

sebagian modal kerja yang digunakan dalam suatu periode akuntansi tertentu yang

seluruhnya langsung menghasilkan pendapatan bagi periode tersebut (current

income) dan ada sebagian dana lain yang digunakan untuk menghasilkan

pendapatan untuk periode-periode berikutnya (future income). Konsep ini lebih

menekankan kepada funsi dari dana yang dimiliki dalam usaha menghasilkan

keuntungan bagi periode ini (current income) maupun untuk menghasilkan

Keuntungan dari cukupnya modal kerja, antara lain :

• Melindungi perusahaan terhadap turunnya nilai dari aktiva lancar.

• Memungkinkan untuk dapat membayar semua kewajiban-kewajiban tepat

pada waktunya.

• Menjamin dimilikinya credits standing perusahaan semakin besar dan

memungkinkan bagi perusahaan untuk dapat menghadapi bahaya-bahaya

yang mungkin terjadi.

• Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk

melayani para konsumennya.

• Memungkinkan bagi perusahaan untuk memberikan syarat kredit yang lebih

menguntungkan kepada para langganannya.

• Memungkinkan bagi perusahaan untuk dapat beroperasi lebih efisien karena

tidak ada kesulitan untuk memperoleh barang ataupun jasa yang

dibutuhkan.

2. Jenis-Jenis Modal Kerja

Untuk menentukan jumlah modal kerja yang di anggap cukup bagi suatu

perusahaan bukanlah hal yang mudah, karena modal kerja yang dibutuhkan oleh

suatu perusahaan tergantung atau dipengaruhi oleh beberapa jenis modal kerja,

yaitu :

1. Modal Kerja Permanen (Permanent Working Capital)

Yaitu, Modal Kerja yang harus tetap ada pada perusahaan untuk dapat

menjalankan fungsinya atau dengan kata lain modal kerja yang secara

Modal Kerja Permanen dapat dibedakan atas :

a. Modal Kerja Primer (Primary Working Capital)

Yaitu jumlah modal kerja minimum yang harus ada pada perusahaan

untuk menjamin kontinuitas usahanya.

b. Modal Kerja Normal (Normal Working Capital)

Yaitu jumlah modal kerja yang diperlukan untuk menyelenggarakan

luas produksi yang normal.

2. Modal Kerja Variabel (Variabel Working Capital)

Modal Kerja Variabel yaitu : Modal kerja yang jumlahnya berubah-ubah

sesuai dengan perubahan keadaan atau musim.

Modal kerja ini dapat dibedakan atas :

a. Modal Kerja Musiman (Seasonal Workin Capital)

Yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena

fluktuasi musiman.

b. Modal Kerja Siklus (Clyclical Working Capital)

Yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena

fluktuasi konjungtur.

c. Modal Kerja Darurat (Emergency Working Capital)

Yaitu modal kerja yang besarnya berubah-ubah karena adanya

keadaan darurat yang tidak diketahui sebelumnya (misalnya : adanya

banjir, pemogokan buruh, perubahan ekonomi yang mendadak dan

Modal kerja selalu dalam keadaan operasi atau berputar dalam

perusahaan yang bersangkutan dalam keadaan usaha. Makin pendek

periode tersebut berarti makin cepat perputarannya atau makin tinggi

tingkat perputarannya (turn over rate) lamanya periode perputaran

modal kerja tergantung pada berapa lama periode perputaran dari

masing-masing komponen dari modal kerja tersebut.

D. Unsur-Unsur Modal Kerja

Pada dasarnya pengertian modal kerja menurut konsep kualitatif adalah

merupakan pengertian aktiva lancar yang komponen-komponennya terdiri dari

beberapa unsur aktiva lancar sebagai modal kerja.

Unsur-unsur modal kerja antara lain terdiri dari :

1. Kas dan Bank

2. Piutang

3. Persediaan

4. Surat-surat berharga

1. Kas dan Bank

Kas merupakan harta lancar dengan tingkat kecairan yang paling tinggi

dan dapat berupa uang tunai yang ada pada kas perusahaan atau di bank. Kas

diperlukan untuk membiayai operasi perusahaan sehari-hari maupun untuk

mengadakan investasi baru dalam aktiva tetap ataupun penambahan aktiva tetap.

Pedoman yang terbaik guna memenuhi kebutuhan kas adalah anggaran

terhadap laba investasi, maka terdapat dua cara untuk menentukan produktivitas

kas yang dapat dilakukan oleh manajer perusahaan yaitu :

a. Penarikan uang tunai harus dilakukan secepatnya.

b. Melakukan sistem peramalan kas untuk mengurangi besarnya cadangan

pinjaman dan meningkatkan peluang untuk memainkan kas.

2. Piutang

Piutang merupakan salah satu bahagian dari aktiva lancar yang

menunjukkan jumlah yang terhutang pada perusahaan akibat dari penjualan kredit.

Sebagai akibat dari penjualan kredit akan menimbulkan resiko pada perusahaan

karena penjualan kredit ini tidak segera menghasilkan penerimaan kas. Barulah

pada hari jatuh temponya menimbulkan aliran kas masuk bagi perusahaan yang

berasal dari pengumpulan piutang tersebut.

Sebagai suatu investasi, piutang juga harus dapat memberikan

kontribusinya pada pencapaian laba investasi. Investasi yang berlebihan dapat

menjadi terikat tanpa ada gunanya. Oleh karena itu manajemen perlu mengadakan

penilaian terhadap aktivitas penjualan yang semakin besar dan dapat

memenangkan persaingan pasar.

Piutang sebagai elemen dari modal kerja selalu dalam keadaan bersifat

terus- menerus untuk menjadikan piutang sebagai kas, piutang memerlukan

jangka waktu untuk merubah kembali menjadi uang kas. Hal ini dapat terlaksana

tergantung dari kelancaran pengumpulan dari para langganan.

3. Persediaan

- Barang yang tersedia untuk di jual (barang dagangan / barang jadi)

- Barang yang masih dalam proses produksi untuk diselesaikan kemudian di

jual (barang dalam proses pengolahan)

- Barang yang akan dipergunakan untuk diproduksi dan barang-barang jadi

yang akan di jual (bahan baku dan bahan pembantu) dalam rangka

kegiatan usaha normal perusahaan.

Persediaan barang-barang tersebut diatas meliputi baik yang ada dalam

perusahaan maupun dalam penjualan yang ditetapkan pada pihak lain. Atas dasar

tersebut, maka perusahaan memiliki suatu landasan yang dapat dipergunakan

sebagai alat untuk mengatur proses pembelian, produksi dan penjualan.

Apabila modal kerja yang disimpan pada persediaan terlalu besar akan

menimbulkan kerugian berupa bunga serta akan mempengaruhi likuiditas juga

dapat menimbulkan hambatan dalam kelancaran produksi.

4. Surat-surat Berharga

Kelebihan dana yang dimiliki perusahaan dapat digunakan untuk membeli

surat-surat berharga. Pembelian ini dilakukan dengan tujuan untuk penjagaan

likuiditas atau memperoleh pendapatan dari dana yang ditanamkan dalam

surat-surat berharga tersebut.

Surat-surat berharga adalah bukti pemilikan atau bukti tuntutan kreditur

terhadap suatu perusahaan. Biasanya surat-surat berharga itu mudah dipindah

tangankan sehingga dapat diperbandingkan.

Analisa terhadap sumber dan penggunaan modal kerja adalah untuk

mengetahui bagaimana dana yang tersedia digunakan seefektif mungkin dan

bagaimana dana tersebut dibelanjakan atau dengan kata lain dari mana sumber

dana diperoleh dan untuk apa dana tersebut di gunakan.

Pada dasarnya modal kerja itu terdiri dari dua bagian pokok, yaitu :

1. Bagian yang tetap atau bagian yang permanen, yaitu jumlah yang minimum

yang harus tersedia agar perusahaan dapat berjalan dengan lancar tanpa

kesulitan keuangan.

2. Jumlah modal kerja yang variabel yang jumlahnya tergantung pada aktivitas

musiman dan kebutuhan-kebutuhan di luar aktivitas yang biasa.

Kebutuhan modal kerja yang permanen seharusnya atau sebaliknya

dibiayai oleh pemilik perusahaan atau pemegang saham semakin besar jumlah

modal kerja yang dibiayai atau yang berasal dari investasi pemilik perusahaan

akan semakin baik bagi perusahaan tersebut karena semakin besar kamampuan

perusahaan untuk memperoleh kredit dan semakin besar jaminan bagi kreditur

jangka pendek.

Di samping dari investasi para pemilik perusahaan, kebutuhan yang

permanen dapat pula dibiayai dari penjualan obligasi atau jenis hutang jangka

panjang lainnya. Tetapi dalam hal ini perusahaan harus mempertimbangkan beban

bunga yang harus dibayar oleh perusahaan.

1. Hasil operasi perusahaan yaitu jumlah pendapatan yang tampak dalam

Laporan perhitungan Laba Rugi ditambah dengan depresiasi atau amortisasi

2. Keuntungan dari penjualan surat-surat berharga (Marketable Securities)

3. Penjualan saham atau obligasi

4. Penjualan aktiva tetap

Dari uraian tentang sumber-sumber modal kerja tersebut dapat

disimpulkan bahwa modal kerja akan bertambah apabila :

1. Adanya kenaikan sektor modal, baik yang berasal dari laba maupun

adanya pengeluaran modal saham atau tambahan investasi dari pemilik

saham.

2. Adanya pengurangan atau penurunan aktiva tetap yang diimbangi

dengan bertambahnya aktiva lancar karena adanya penjualan aktiva

tetap maupun melalui proses depresiasi.

3. Adanya penambahan hutang jangka panjang baik dalam bentuk obligasi,

hipotik atau hutang jangka panjang lainnya yang diimbangi dengan

bertambahnya aktiva lancar.

Dengan kata lain dapat dikatakan bahwa modal kerja akan bertambah

apabila aktiva lancar bertambah diimbangi dengan perubahan dalam sektor atau

pos tidak lancar (Not Current Account).

Dalam menyusun Laporan sumber dan penggunaan modal kerja, yang

menjadi sumber dari modal kerja suatu perusahaan dapat berasal dari :

1. Berkurangnya aktiva tetap

2. Bertambahnya hutang jangka panjang

4. Adanya keuntungan dari opersai perusahaan

Sedangkan yang menjadi penggunaan modal kerja suatu perusahaan dapat

berasal dari :

1. Pembayaran Kas Deviden

Pembayaran kas deviden jelas merupakan penggunaan modal kerja. Kas

deviden dibayar dari keuntungan netto sesudah pajak.

2. Bertambahnya aktiva tetap

Bertambahnya aktiva tetap dapat terjadi karena adanya pembelian aktiva

tetap dan pembelian aktiva tetap merupakan penggunaan modal kerja.

3. Berkurangnya hutang jangka panjang

Berkurangnya hutang jangka panjang terjadi karena perusahaan telah

melunasi atau mengangsur utangnya. Pembayaran kembali hutang

berarti penggunaan modal kerja.

4. Berkurangnya modal

Berkurangnya modal dapat terjadi karena pemilik perusahaan

mengambil kembali atau mengurangi modal yang tertanam dalam

perusahaan. Berkurangnya modal berarti kurangnya dana yang berarti

pula pengurangan modal yang mempengaruhi penggunaan modal kerja.

5. Adanya kerugian karena operasi perusahaan

Timbulnya kerugian selama periode tertentu dapat disertai dengan

berkurangnya aktiva atau berkurangnya hutang. Bertambahnya hutang

merupakan sumber modal kerja tetapi dengan adanya kerugian maka

tambahan dana tersebut digunakan untuk menutupi kerugian. Dengan

Adapun langkah-langkah dalam penyusunan laporan sumber dan

penggunaan modal kerja adalah sebagai berikut :

1. Menyusun laporan perubahan modal kerja pada dua saat neraca.

Laporan ini menggambarkan perubahan dari masing-masing unsur

modal kerja atau current account antara dua titik waktu. Dengan laporan

tersebut dapat diketahui adanya kenaikan atau penurunan modal kerja

beserta perubahan modal kerja

2. Mengelompokkan perubahan-perubahan dari unsur-unsur.

Dalam hal ini adalah mengelompokkan unsur-unsur Non Current

Account antara dua titik waktu tersebut ke dalam golongan yang dapat

memperbesar atau memperkecil modal kerja.

3. Mengelompokkan unsur-unsur dalam laporan laba rugi, terutama laba

ditahan ke dalam golongan perubahan yang memberikan efek

memperbesar atau memperkecil modal kerja.

4. Berdasarkan informasi di atas dapatlah disusun laporan sumber dan

penggunaan modal kerja. Dengan adanya analisa terhadap laporan

sumber dan penggunaan modal kerja dapat diketahui bagaimana

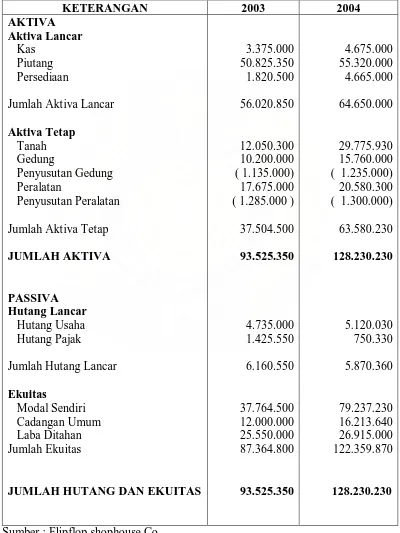

Tabel. 2.1

FLIPFLOP SHOPHOUSE CO. NERACA

31 DESEMBER 2003 dan 2004 (Dalam Rupiah)

KETERANGAN 2003 2004

AKTIVA

Jumlah Aktiva Lancar

Aktiva Tetap

Jumlah Aktiva Tetap

JUMLAH AKTIVA

PASSIVA Hutang Lancar

Hutang Usaha Hutang Pajak

Jumlah Hutang Lancar

Ekuitas

Modal Sendiri Cadangan Umum Laba Ditahan Jumlah Ekuitas

JUMLAH HUTANG DAN EKUITAS

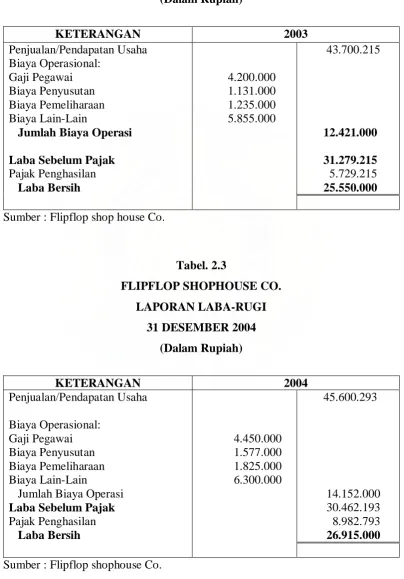

Tabel. 2.2

FLIPFOP SHOPHOUSE CO. LAPORAN LABA-RUGI

31 DESEMBER 2003 (Dalam Rupiah)

KETERANGAN 2003

Penjualan/Pendapatan Usaha

Jumlah Biaya Operasi Laba Sebelum Pajak Pajak Penghasilan

Sumber : Flipflop shop house Co.

Tabel. 2.3

FLIPFLOP SHOPHOUSE CO. LAPORAN LABA-RUGI

31 DESEMBER 2004 (Dalam Rupiah)

KETERANGAN 2004

Penjualan/Pendapatan Usaha

Biaya Operasional: Gaji Pegawai Biaya Penyusutan Biaya Pemeliharaan Biaya Lain-Lain

Jumlah Biaya Operasi Laba Sebelum Pajak Pajak Penghasilan

Tabel. 2.4

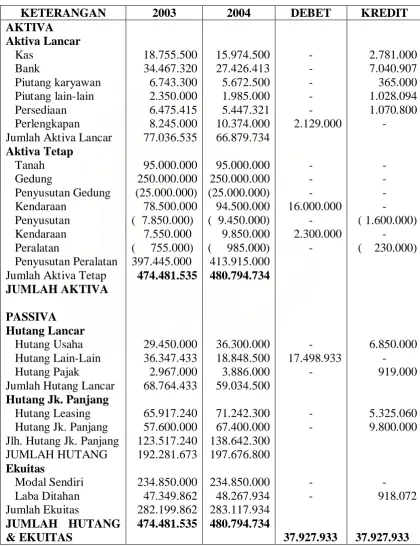

FLIPFLOP SHOPHOUSE CO. LAPORAN PERUBAHAN NERACA

31 DESEMBER 2003 dan 2004 (Dalam Rupiah) Jumlah Aktiva Lancar Aktiva Tetap Jumlah Aktiva Tetap JUMLAH AKTIVA

Jumlah Hutang Lancar Hutang Jk. Panjang

Tabel. 2.5

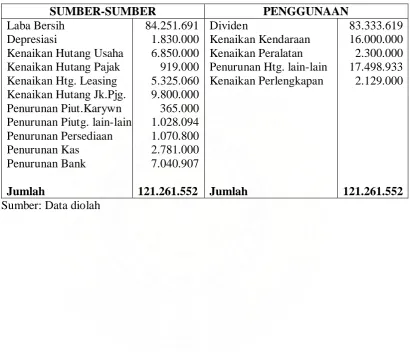

FLIPFLOP SHOPHOUSE CO. LAPORAN KEBUTUHAN KAS

31 DESEMBER 2003 dan 2004 (Dalam Rupiah)

SUMBER-SUMBER PENGGUNAAN

Laba Bersih Depresiasi

Tabel. 2.6

FLIPFLOP SHOPHOUSE CO.

LAPORAN PERUBAHAN MODAL KERJA 31 DESEMBER 2003 dan 2004

(Dalam Rupiah) Jumlah Aktiva Lancar PASSIVA

Hutang Lancar Hutang Usaha Hutang Lain-Lain Hutang Pajak

Jumlah Hutang Lancar

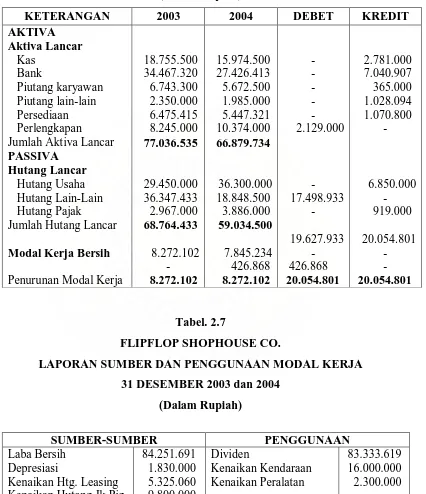

Modal Kerja Bersih Penurunan Modal Kerja

18.755.500

FLIPFLOP SHOPHOUSE CO.

LAPORAN SUMBER DAN PENGGUNAAN MODAL KERJA 31 DESEMBER 2003 dan 2004

(Dalam Rupiah)

SUMBER-SUMBER PENGGUNAAN

Laba Bersih Depresiasi

BAB III

ANALISIS DAN EVALUASI

Sebagaimana telah dijelaskan sebelumnya bahwa di dalam memberikan

pengertian mengenai modal kerja, ada tiga konsep yang digunakan yaitu:

1. Konsep Kuantitatif

2. Konsep Kualitatif

3. Konsep Fungsional

Berdasarkan laporan keuangan pada Flipflop Shophouse Co. pada tahun

2003 dan tahun 2004, maka penulis akan menganalisis dan mengevaluasi modal

kerja Flipflop Shophouse Co. dengan menggunakan tiga konsep modal kerja

tersebut, yaitu:

A. Konsep Kuantitatif

Konsep ini menitikberatkan pada kuantitas yang diperlukan untuk

mencukupi kebutuhan perusahaan dalam membiayai operasinya yang bersifat

rutin, atau menunjukkan jumlah dana yang tersedia untuk tujuan operasi jangka

pendek. Dengan demikian modal kerja menurut konsep ini adalah keseluruhan

dari jumlah aktiva lancar. Modal kerja ini disebut juga modal kerja bruto (Gross

Berdasarkan konsep ini maka modal kerja Flipflop Shophouse Co. adalah

sebagai berikut:

Tabel. 3.8

MODAL KERJA FLIPFLOP SHOPHOUSE CO. TAHUN 2003-2004 KONSEP KUANTITATIF

( Dalam Rupiah )

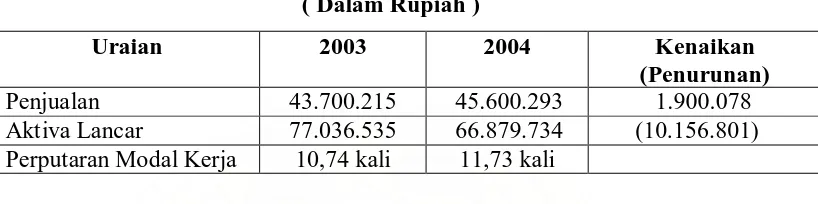

Uraian 2003 2004 Kenaikan

(Penurunan) Penjualan 43.700.215 45.600.293 1.900.078 Aktiva Lancar 77.036.535 66.879.734 (10.156.801) Perputaran Modal Kerja 10,74 kali 11,73 kali

Dari tabel 3.8 dapat diketahui bahwa penjualan pada tahun 2003 sebesar

Rp. 43.700.215 mengalami peningkatan pada tahun 2004 menjadi Rp. 45.600.293,

sehingga terjadi kenaikan sebesar Rp. 1.900.078 dengan persentase 15,42 %.

Sedangkan modal kerja atau aktiva lancar mengalami penurunan sebesar 13,18 %

atau sebesar Rp.10.156.801 yaitu dari tahun 2003 sebesar Rp.77.036.535 menjadi

Rp.66.879.734 pada tahun 2004. Hal ini terjadi karena adanya penurunan kas dan

bank, yaitu sebesar Rp.2.781.000 dan Rp.7.040.907.. Kas dan bank tersebut

digunakan untuk membeli perlengkapan, peralatan, dan pembayaran pada hutang

lain-lain. Adanya penurunan persediaan sebesar Rp.1.070.800 dan jumlah piutang

sebesar Rp.1.393.094 juga dapat menyebabkan penurunan aktiva lancar.

Sebenarnya hal ini baik bagi perusahaan, karena penagihan piutang-piutang

tersebut dapat menambah kas dan bank perusahaan. Namun setelah masuk ke

Perusahaan yang keuangannya baik harus menyediakan modal kerja dalam

bentuk kas atau bank yang jumlahnya tidak kurang dan tidak lebih dari 5% - 10%

dari jumlah aktiva lancar. Flipflop Shophouse Co. pada tahun 2003 menyediakan

kas sebesar Rp.18.755.500 atau sebesar 24,34 % dan dalam bentuk bank sebesar

Rp.34.467.320 atau 44,74 %, sehingga berjumlah 69,08 %.Sedangkan pada tahun

2004 kas sebesar Rp.15.974.500 atau 23,88 % dan bank sebesar Rp.27.426.413

atau 41 %, sehingga berjumlah 64,88 %. Pada perusahaan ini terdapat jumlah kas

dan bank yang sangat berlebihan. Hal ini tidak baik bagi perusahaan.

Perputaran modal kerja pada Flipflop Shophouse Co. pada tahun 2003

adalah sebesar 10,74 kali, yang berarti dana yang tertanam dalam modal kerja

berputar rata-rata 10,74 kali dalam setahun. Sedangkan pada tahun 2004

perputaran modal kerjanya sebesar 11,74 kali, artinya dana yang tertanam dalam

modal kerja berputar rata-rata 10,74 kali dalam setahun. Semakin cepat dana yang

tertanam dalam modal kerja berputar, maka akan semakin baik bagi perusahaan.

Oleh sebab itu dapat dikatakan modal kerja pada tahun 2004 lebih baik daripada

tahun 2003.

B. Konsep Kualitatif

Konsep ini menitikberatkan pada kualitas modal kerja, dimana pengertian

modal kerja adalah kelebihan aktiva lancar terhadap hutang jangka pendek yaitu

jumlah aktiva lancar yang berasal dari pinjaman jangka pendek maupun dari para

pemilik perusahaan. Modal kerja dalam hal ini dikaitkan dengan besarnya jumlah

hutang lancar atau hutang yang harus segera dibayar. Dengan demikian sebagian

harus dilakukan. Modal kerja ini disebut Modal kerja Netto (Net Working

Capital).

Berdasarkan konsep ini maka modal kerja pada Flipflop Shophouse Co.

adalah sebagai berikut:

Tabel. 3.9

MODAL KERJA FLIPFLOP SHOPHOUSE CO. TAHUN 2003-2004 KONSEP KUALITATIF

( Dalam Rupiah )

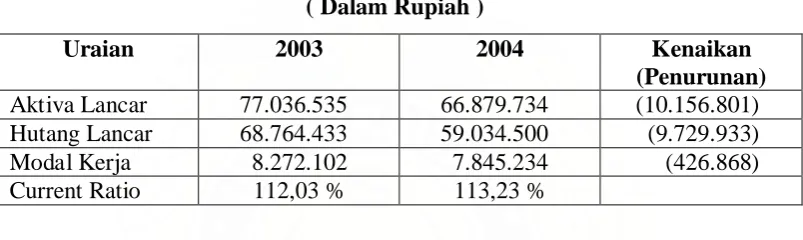

Uraian 2003 2004 Kenaikan

(Penurunan) Aktiva Lancar 77.036.535 66.879.734 (10.156.801) Hutang Lancar 68.764.433 59.034.500 (9.729.933) Modal Kerja 8.272.102 7.845.234 (426.868) Current Ratio 112,03 % 113,23 %

Berdasarkan konsep ini modal kerja Flipflop Shophouse Co. mengalami

penurunan sebesar Rp.426.868 dengan persentase 5,16 % yaitu dari tahun 2003

sebesar Rp.8.272.102 menjadi Rp.7.845.234 pada tahun 2004. Hal ini disebabkan

karena penurunan jumlah aktiva lancar tidak proporsional dibandingkan dengan

penurunan hutang lancar.

Aktiva lancar dari tahun 2003 ke tahun 2004 mengalami penurunan

sebesar Rp.10.156.801. Hal ini terjadi karena adanya penurunan pada kas, bank,

persediaan, dan piutang. Pada hutang lancar juga terjadi penurunan yaitu pada

tahun 2003 sebesar Rp.68.764.433 sedangkan pada tahun 2004 menjadi

Rp.59.034.500 dengan persentase 14,15 % atau sebesar Rp.9.729.933. Hal ini

disebabkan adanya pembayaran sebagian hutang yang cukup besar yaitu pada

sebesar Rp.36.347.433 dan pada tahun 2004 telah berkurang menjadi

Rp.18.848.500. Meskipun pada hutang usaha dan hutang pajak terjadi

peningkatan, namun tidak terlalu besar.

Menurut konsep ini modal kerja pada Flipflop Shophouse Co. dinilai

cukup baik, karena dilihat dari jumlah aktiva lancarnya pada tahun 2003 dan tahun

2004 lebih besar jika dibandingkan dengan jumlah hutang lancarnya pada tahun

2003 dan tahun 2004. Sedangkan pada modal kerja mengalami penurunan dari

tahun 2003 ke tahun 2004. Namun meskipun demikian modal kerja pada tahun

2003 memiliki current ratio sebesar 112,03 % dan mengalami peningkatan pada

tahun 2004 menjadi 113,23 %. Ini artinya perusahaan mampu membayar

hutang-hutang jangka lancarnya atau hutang-hutang-hutang-hutang jangka pendek yang dimilikinya

dengan menggunakan aktiva lancar yang tersedia. Semakin tinggi current ratio

semakin baik bagi perusahaan. Dengan demikian modal kerja pada tahun 2004

lebih baik daripada modal kerja pada tahun 2003.

C. Konsep Fungsional

Konsep ini mendasarkan pada fungsi dana yang dimiliki dalam

menghasilkan pendapatan (income) dari usaha pokok perusahaan. Pada dasarnya

dana-dana yang dimiliki oleh perusahaan seluruhnya akan digunakan untuk

menghasilkan laba sesuai dengan usaha pokok perusahaan.

Berdasarkan konsep ini maka modal kerja pada Flipflop Shophouse Co.

Tabel. 3.10

MODAL KERJA FLIPFLOP SHOPHOUSE CO. TAHUN 2003-2004 KONSEP FUNGSIONAL

( Dalam Rupiah )

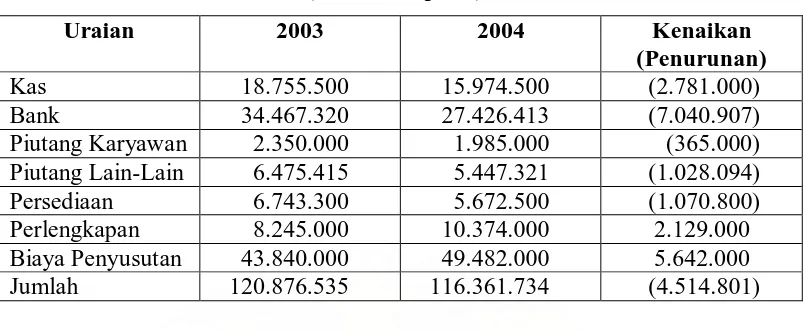

Uraian 2003 2004 Kenaikan

(Penurunan) Kas 18.755.500 15.974.500 (2.781.000) Bank 34.467.320 27.426.413 (7.040.907) Piutang Karyawan 2.350.000 1.985.000 (365.000) Piutang Lain-Lain 6.475.415 5.447.321 (1.028.094) Persediaan 6.743.300 5.672.500 (1.070.800) Perlengkapan 8.245.000 10.374.000 2.129.000 Biaya Penyusutan 43.840.000 49.482.000 5.642.000 Jumlah 120.876.535 116.361.734 (4.514.801)

Menurut konsep ini modal kerja Flipflop Shophouse Co. mengalami

penurunan sebesar Rp.4.514.801 dengan persentase 3,73 %. Hal ini disebabkan

oleh adanya penurunan pada kas dari tahun 2003 ke tahun 2004 sebesar

Rp.2.781.000 atau sebesar 14,83 %, penurunan pada bank sebesar Rp.7.040.907

atau 20,43 %, penurunan piutang karyawan sebesar Rp.365.000 atau sebesar 15,53

%, penurunan pada piutang lain-lain sebesar Rp.1.028.094 atau 15,88 %,

penurunan pada persediaan sebesar Rp.1.070.800 atau sebesar 15,88 %.

Berdasarkan data di atas maka dapat diketahui bahwa modal kerja yang

dimiliki Flipflop Shophouse Co. kurang baik, karena modal kerja yang dimiliki

perusahaan ini mengalami penurunan dari tahun 2003 sebesar Rp.120.876.535 dan

turun pada tahun 2004 menjadi Rp.116.361.734. Dengan demikian modal kerja

pada tahun 2003 lebih baik menurut konsep ini daripada modal kerja pada tahun

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan uraian-uraian yang telah dikemukakan pada analisis

sebelumnya, maka pada bab akhir ini penulis akan membuat suatu kesimpulan dan

saran-saran yang diharapkan dapat bermanfaat bagi perusahaan.

A. Kesimpulan

Adapun kesimpulan yang dapat penulis kemukan berdasarkan posisi

modal kerja adalah sebagai berikut:

1. Konsep Kuantitatif

Berdasarkan konsep ini modal kerja mengalami penurunan sebesar

Rp.10.156.801 dengan persentase 13,18 %, yaitu dari tahun 2003 sebesar

Rp.77.036.535 menjadi Rp.66.879.734 pada tahun 2004. Hal ini terjadi karena

adanya penurunan kas, bank, persediaan, dan piutang-piutang. Namun

perputaran modal kerja pada perusahaan ini sudah cukup baik, karena terjadi

peningkatan dari tahun 2003 sebesar 10,74 kali menjadi 11,74 kali pada tahun

2004. Modal kerja yang lebih baik adalah modal kerja pada tahun 2003 karena

dapat lebih cepat berputar.

2. Konsep Kualitatif

Berdasarkan konsep ini modal kerja Flipflop Shophouse Co. mengalami

penurunan sebesar Rp.426.868 atau sebesar 5,16 % yaitu dari tahun 2003

sebesar Rp.8.272.102 menjadi Rp.7.845.234 pada tahun 2004. Hal ini

dibandingkan dengan penurunan hutang lancar. Namun pada tahun 2003

perusahaan ini memiliki current ratio sebesar 112,03 % dan mengalami

peningkatan pada tahun 2004 menjadi 113,23 %. Ini artinya perusahaan

mampu membayar hutang-hutang jangka lancarnya atau hutang-hutang jangka

pendek yang dimilikinya dengan menggunakan aktiva lancar yang tersedia.

Modal kerja pada tahun 2003 lebih baik daripada modal kerja pada tahun

2004, karena memiliki current ratio yang lebih tinggi.

3. Konsep Fungsional

Menurut konsep ini maka dapat diketahui bahwa modal kerja yang dimiliki

Flipflop Shophouse Co. kurang baik, karena modal kerja yang dimiliki

perusahaan ini mengalami penurunan sebesar Rp.4.514.801 dengan persentase

3,73% dari tahun 2003 sebesar Rp.120.876.535 dan pada tahun 2004 menjadi

Rp.116.361.734. Dengan demikian modal kerja pada tahun 2003 lebih baik

menurut konsep ini daripada modal kerja pada tahun 2004, karena memiliki

modal kerja yang lebih besar.

4. Dari ketiga konsep tersebut dapat diambil suatu kesimpulan bahwa modal

kerja yang ada pada Flipflop Shophouse Co. pada tahun 2003 lebih baik

B. Saran

Adapun saran-saran yang dapat penulis kemukakan adalah sebagai berikut:

1. Perusahaan harus tetap menjaga jumlah aktiva lancar harus lebih besar

daripada jumlah hutang lancar agar perusahaan tidak mengalami kesulitan

dalam melunasi hutang-hutang lancarnya bila sudah jatuh tempo.

2. Perusahaan hendaknya selalu mengevaluasi pengeluaran yang terjadi

secara tepat dan berusaha untuk menekan pengeluaran atau biaya-biaya

seefisien mungkin untuk menghindari kerugian yang mungkin terjadi.

3. Melihat peningkatan laba bersih yang cukup besar pada Flipflop

Shophouse Co. , maka hal ini menggambarkan bahwa perusahaan sudah

cukup baik dalam menjalankan usahanya dan diharapkan selalu berusaha

untuk meningkatkan kinerja perusahaan pada tahun-tahun yang akan

DAFTAR PUSTAKA

Abdullah, M. Faisal. 2003. Dasar-Dasar Manajemen Keuangan, Cetakan Kelima, UMM Press: Malang

Djarwanto, 2001. Pokok-Pokok Analisa Laporan Keuangan, Cetakan Kedelapan, BPFE: Yogyakarta

Harahap, Sofyan Syafri. 2003. Analisis Kritis atas Laporan Keuangan, Cetakan Keempat, RajaGrafindo Persada: Jakarta

Jumingan. 2006. Analisis Laporan Keuangan, Cetakan Pertama, Bumi Aksara: Jakarta

Sugiyono. 2006. Metode Penelitian Bisnis, Edisi kesembilan, Alfabeta : Bandung.

Sule, Ernie Tisnawati, dan Kurniawan Saefullah, 2003. Pengantar Manajemen, Edisi Pertama, Kencana: Jakarta

Sundjaja, Ridwan. S, dan Inge Barlian, 2001. Manajemen Keuangan Satu, Edisi Ketiga, Prenhallindo: Jakarta