PENGARUH KUALITAS AKTIVA PRODUKTIF DAN CASH RATIO TERHADAP RETURN ON ASSETS

(Studi Kasus pada PD. BPR BKPD Lakbok Kabupaten Ciamis Periode 2011-2015)

RABIL WAHIDIAN 123403095

rabilwahidian@gmail.com Program Studi Akuntansi

Fakultas Ekonomi Universitas Siliwangi Tasikmalaya

ABSTRACT

This research took in PD BPR BKPD Lakbok Kabupaten Ciamis. which the data taken from published financial reportsPD BPR BKPD Lakbok Kabupaten Ciamis.

The purpose of this research was to known and to analys the factors that influence return on assets PD BPR BKPD Lakbok Kabupaten Ciamis. Period 2011-2015 of each semesterin Asset Quality and Cash Ratio.

The research method used Descriptive Correlational method. The analyzed method use multiple linear regression.

Based on the results of research show that the Asset quality and Cash ratio has effect not significant on Return On Assets. For of data processing of partially can be concluded that Asset quality has negative effect and not significant on Return On Assets PD BPR BKPD Lakbok Kabupaten Ciamis. Cash ratio have effect not significant on Return On Assets PD BPR BKPD Lakbok Kabupaten Ciamis. For PD BPR BKPD Lakbok Kabupaten Ciamis suggested was able to maintain the quality of earning assets in the current condition, improving the company's performance in the provision of cash to manage short-term debt, increase profitability return on assets, reduce operating costs and more productive use of assets.

ABSTRAK

Penelitian dilakukan di PD. BPR BKPD Lakbok Kabupaten Ciamis yang datanya diambil dari laporan keuangan publikasi PD. BPR BKPD Lakbok Kabupaten Ciamis.

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis faktor-faktor yang mempengaruhi Return On Assets PD. BPR BKPD Lakbok Kabupaten Ciamis periode 2011-2015 setiap semester yaitu melalui Kualitas Aktiva Produktif dan Cash Ratio.

Metode penelitian yang digunakan adalah metode Deskriptif Korelasional. Metode analisis yang digunakan adalah Regresi Linier Berganda.

Berdasarkan hasil penelitian menunjukkan bahwa Kualitas Aktiva Produktif dan Cash Ratio secara simultan berpengaruh tidak signifikan terhadap Return On Assets. Untuk pengujian secara parsial dapat disimpulkan bahwa Kualitas Aktiva Produktif berpengaruh negatif dan tidak signifikan terhadap Return On Assets pada PD. BPR BKPD Lakbok Kabupaten Ciamis dan Cash Ratio berpengaruh tidak signifikan terhadap Return On Assets pada PD. BPR BKPD Lakbok Kabupaten Ciamis. Bagi PD. BPR BKPD Lakbok Kabupaten Ciamis disarankan mampu untuk menjaga kualitas aktiva produktif dalam keadaan lancar, menigkatkan kinerja perusahaan dalam penyediaan uang kas mengelola kewajiban lancar, meningkatkan rentabilitas return on assets, menekan biaya operasional serta menggunakan aktiva lebih produktif.

Kata Kunci:Kualitas Aktiva Produktif, Cash Ratio, Return On Assets

PENDAHULUAN

Peranan dan fungsi lembaga perbankan dalam kegiatan perekonomian negara merupakan lembaga pemberi jasa keuangan yang mendukung kegiatan sektor riil, termasuk kegiatan dalam transaksi serta perdagangan internasional. Dengan fungsi dan peranan tersebut, kegiatan bank tidak berdiri sendiri melainkan sangat berkaitan dengan kegiatan sektor riil, bahkan kegiatan perbankan sebenarnya mengikuti arah dan perkembangan sektor perdagangan dan industri.

Perkembangan lembaga keuangan di Kabupaten Ciamis Jawa Barat berawal dari dibentuknya Bank Karya Produksi Desa Pada Tahun 1974, pembentukan lembaga keuangan tersebut di dasari dengan persetujuan Departemen Keuangan Republik Indonesia melalui Surat Keputusan Menteri Keuangan. Pada tahun 1988 Pemerintah mengeluarkan Paket Kebijakan Oktober 1988 (PAKTO 1988) melalui Keputusan Presiden RI No. 38 yang menjadi momentum awal pendirian BPR-BPR baru. Kebijakan tersebut memberikan kejelasan mengenai keberadaan dan kegiatan usaha “Bank Perkreditan Rakyat” atau BPR, Bukti perhatian Pemerintah terhadap lembaga keuangan dituangkan pada Undang-Undang No.7 tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998, BPR diberikan landasan hukum yang jelas sebagai salah satu jenis bank selain Bank Umum. Momentum tersebut direspon positif oleh Pemerintah Daerah Kabupaten Ciamis untuk meningkatkan status hukum BKPD yang ada di wilayahnya. Perubahan status hukum tersebut di setujui oleh Mentri Keuangan Republik Indonesia melalui surat keputusan tentang perubahan nama pada masing-masing BKPD.

Aktiva produktif merupakan asset yang dimiliki oleh bank yang penggunaannya dilakukan dengan cara penanaman dana kepada para pelaku ekonomi dan masyarakat. Aktiva yang produktif sering juga disebut dengan earning assets atau aktiva yang menghasilkan, karena penanaman dana tersebut adalah untuk mencapai tingkat penghasilan (laba) yang diharapkan. Aktiva produktif terdiri atas kredit, surat berharga, penempatan dan penyertaan.

Likuiditas bank dapat diukur melalui perhitungan cash ratio dimana penghitungannya melalui likuiditas wajib minimum yang wajib dipelihara oleh setiap perbankan. Cash Ratio merupakan salah satu ukuran dari rasio likuiditas (liquidity ratio) yang merupakan kemampuan perusahaan terutama perbankan guna memenuhi kewajiban jangka pendeknya (current liability) melalui sejumlah kas dan setara kas, seperti giro atau simpanan lain di bank yang dapat ditarik setiap saat yang dimiliki perusahaan perbankan. Salah satu cara yang dapat digunakan untuk mengukur kinerja keuangan bank adalah dengan analisis rentabilitas dalam hal ini Return On Assets (ROA).

Kinerja suatu perusahaan sering diukur dengan bagaimana kemampuan suatu perusahaan itu menghasilkan laba. Dari sudut manajemen, rasio Return On Assets

(ROA) dipandang sebagai alat ukur yang berguna karena mengindikasikan seberapa baik pihak manajemen memanfaatkan sumber daya total yang dimiliki oleh perusahaan untuk menghasilkan profit. Menurut Lukman Dendawijaya (2009: 118) Return on Assets merupakan rasio rentabilitas yang digunakan untuk mengetahui kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan .

Kepercayaan masyarakat sangatlah penting bagi pihak bank karena sebagian besar sumber penghimpunan dana bank dari masyarakat. Selain itu kepercayaan masyarakat atau perusahaan akan relative bertambah apabila suatu bank dapat di pandang sehat atau stabil, dapat dilihat dari segi permodalan (capital), kualitas aktiva (assets quality), manajemen (management), rentabilitas (earning), dan likuiditas (liquidity) maupun dari aspek-aspek lain yang turut mendukung sehatnya sutau bank. Secara sederhana dapat di katakan bahwa bank yang sehat adalah bank yang mampu menjalankan fungsinya dengan baik, untuk dapat menjalankan fungsinya dengan baik, maka sebuah bank harus mempunyai modal yang cukup, menjaga kualitas dengan baik, dikelola dengan baik, dioperasikan berdasarkan dengan prinsip kehati-hatian, menghasilkan keuntungan yang cukup, untuk mempertahankan kelangsungan usahanya serta memenuhi kewajibannya setiap saat.

Adapun tujuan dari penelitian ini adalah

1. Untuk mengetahui Kualitas Aktiva Produktif (KAP), Cash Ratio dan Return On Assets (ROA) pada PD. BPR BKPD Lakbok Kabupaten Ciamis.

2. Untuk mengetahui pengaruh Kualitas Aktiva Produktif (KAP) dan Cash Ratio terhadap Return On Assets (ROA) secara parsial dan simultan pada PD. BPR BKPD Lakbok Kabupaten Ciamis.

METODE PENELITIAN

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan korelasional. Menurut Sugiyono (2012: 29) mengemukakan bahwa Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas. Sedangkan menurut Russeffendi (2003: 31) metode korelasional merupakan metode penelitian yang dipergunakan untuk mengetahui pengaruh dua variabel atau lebih.Data

yang digunakan dalam penelitian ini adalah data sekunder. Metode pengumpulan data yang digunakan adalah metode deskriptif analisis.

Operasionalisasi Variabel

Dalam penelitian ini penulis menggunakan tiga variabel yaitu :

1. Variabel Independen (variabel bebas)

Variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen (Sugiyono, 2012: 4). Dinamakan demikian karena variable ini bebas dalam mempengaruhi variabel lain. Dalam kaitannya dengan masalah yang diteliti, maka yang menjadi variabel independen adalah Kualitas Aktiva Produktif (X1) dan Cash Ratio (X2)

2. Variabel Dependen(variabel terikat)

Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas (Sugiyono, 2012: 4).

Dalam kaitannya dengan masalah yang diteliti, m aka yang menjadi Variabel Dependen adalah Return On Assets sebagai Dependen Variabel (Y).

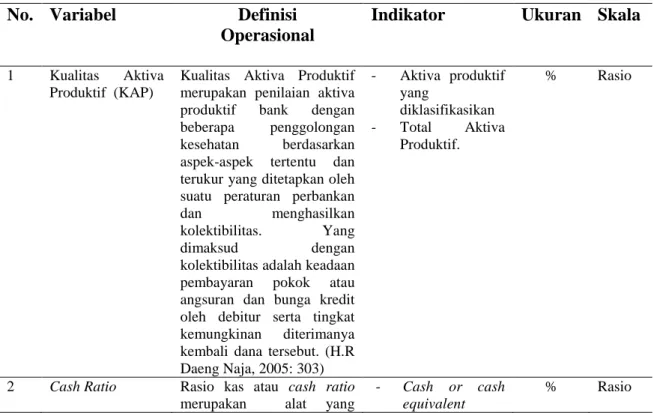

Adapun operasionalisasi variabel tersebut dapat dilihat pada tabel berikut :

Tabel Operasionalisasi Variabel

No. Variabel Definisi

Operasional

Indikator Ukuran Skala

1 Kualitas Aktiva Produktif (KAP)

Kualitas Aktiva Produktif merupakan penilaian aktiva produktif bank dengan beberapa penggolongan kesehatan berdasarkan aspek-aspek tertentu dan terukur yang ditetapkan oleh suatu peraturan perbankan dan menghasilkan kolektibilitas. Yang dimaksud dengan kolektibilitas adalah keadaan pembayaran pokok atau angsuran dan bunga kredit oleh debitur serta tingkat kemungkinan diterimanya kembali dana tersebut. (H.R Daeng Naja, 2005: 303) - Aktiva produktif yang diklasifikasikan - Total Aktiva Produktif. % Rasio

2 Cash Ratio Rasio kas atau cash ratio

merupakan alat yang

- Cash or cash equivalent

digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Ketersediaan uang kas dapat ditunjukkan dari tersedianya dana kas atau yang setara dengan kas seperti rekening giro atau tabungan di bank (yang dapat ditarik setiap saat).Kasmir (2016 : 138) - Current liabilities (kewajiban lancar) 3 Return On Assets (ROA)

Return On Assets merupakan Rasio rentabilitas yang digunakan untuk mengetahui kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Lukman Dendawijaya (2009:118) - Laba Sebelum Pajak - Total aktiva % Rasio

Teknik Pengumpulan data

Untuk memperoleh hasil penelitian yang diharapkan maka dibutuhkan data dan informasi yang akan mendukung penelitian ini. Dalam memperoleh data dan informasi yang akan mendukung penelitian ini, penulis mengumpulkan data melalui studi kepustakaan melalui buku-buku literatur, sumber data, informasi yang ada hubungannya baik secara langsung maupun tidak langsung.

Teknik Analisis Data

1. Analisis Regresi Berganda

Menggunakan analisis regresi berganda karena data yang digunakan merupakan data absolut dan peneliti hanya ingin mengetahui pengaruh variabel X terhadap variabel Y, tanpa mengetahui hubungan antar variabel X.

2. Uji Asumsi Klasik a. Uji Normalistas c. Uji Autokorelasi d. Uji Multikolinearitas e. Uji Heteroskedastisitas 3. Koefisien Determinasi (R2) 4. Uji Hipotesis

HASIL PENELITIAN DAN PEMBAHASAN

Kualitas Aktiva Produktif pada PD. BPR BKPD Lakbok Kabupaten Ciamis Periode 2011-2015

Kualitas aktiva produktif merupakan penilaian aktiva produktif bank dengan beberapa penggolongan kesehatan berdasarkan aspek-aspek tertentu dan terukur yang ditetapkan oleh suatu peraturan perbankan dan menghasilkan kolektibilitas. Kualitas aktiva Produktif yaitu diperoleh dari indikator perbandingan antara aktiva produktif yang diklasifikasikan dengan total aktiva produktif. Data mengenai kualitas aktiva produktif dalam penelitian ini diperoleh dari laporan keuangan PD. BPR BKPD Lakbok Kabupaten Ciamis selama periode 2011 – 2015.

Tabel

Kualitas Aktiva Produktif

PD BPR BKPD Lakbok Kabupaten Ciamis Periode 2011 – 2015

Tahun Semester APYD

(1) Total Aktiva Produktif (2) Rasio KAP (%) (1:2) 2011 I Rp 236.231.000 Rp 2.882.802.000 8.19% II Rp 304.365.000 Rp 3.004.577.000 10.13% 2012 I Rp 404.127.000 Rp 3.055.701.000 13.22% II Rp 425.994.000 Rp 3.373.117.000 12.62% 2013 I Rp 376.878.000 Rp 3.442.783.000 10.94% II Rp 374.312.000 Rp 3.731.888.000 10.03% 2014 I Rp 512.180.000 Rp 4.433.993.000 11.55% II Rp 550.269.000 Rp 4.486.288.000 12.26% 2015 I Rp 516.356.000 Rp 5.089.380.000 10.14% II Rp 440.371.000 Rp 5.168.663.000 5.52%

(Sumber : Laporan Keuangan PD. BPR BKPD Lakbok Kabupaten Ciamis)

Berdasarkan data pada tabel diatas dapat dilihat bahwa Kualitas aktiva produktif yang diperoleh dari PD BPR BKPD Lakbok Kabupaten Ciamis menunjukan hasil yang positif dan mengalami fluktuasi setiap semesternya dari tahun 2011 sampai tahun 2015. Rasio kualitas aktiva produktif yang paling besar pada tahun 2012 semester I sebesar 13.22%. Dan presentase rasio kualitas aktiva produktif yang terendah yaitu

pada tahun 2015 semester II sebesar 5.52%.

Cash Ratio pada PD. BPR BKPD Lakbok Kabupaten Ciamis Periode 2011-2015

Cash ratio merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Ketersediaan uang kas dapat ditunjukkan dari tersedianya dana kas atau yang setara dengan kas atau tabungan di bank (yang dapat ditarik setiap saat). Cash ratio diperoleh dengan cara membandingkan kas atau setara kas dengan kewajiban lancar. Data mengenai cash ratio dalam penelitian ini diperoleh dari laporan keuangan PD BPR BKPD Lakbok Kabupaten Ciamis selama periode 2011 – 2015.

Tabel Cash Ratio

PD. BPR BKPD Lakbok Kabupaten Ciamis Periode 2011 – 2015

Tahun Semester Alat Liquid (1) Kewajiban Lancar (2) Cash Ratio (%) (1:2) 2011 I Rp 188.380.000 Rp 665.738.000 28.29% II Rp 413.414.000 Rp 695.902.000 59.40% 2012 I Rp 523.331.000 Rp 970.351.000 53.93% II Rp 959.550.000 Rp 1.138.808.000 84.25% 2013 I Rp 229.202.000 Rp 1.595.239.000 14.36% II Rp 264.163.000 Rp 1.407.953.000 18.76% 2014 I Rp 351.729.000 Rp 1.617.358.000 21.74% II Rp 637.386.000 Rp 1.672.705.000 38.10% 2015 I Rp 772.429.000 Rp 1.821.235.000 42.41% II Rp 713.534.000 Rp 2.023.264.000 35.26% (Sumber : Laporan Keuangan PD. BPR BKPD Lakbok Kabupaten Ciamis)

Berdasarkan data pada tabel diatas dapat dilihat bahwa likuiditas kuhususnya cash ratiopada PD. BPR BKPD Lakbok Kabupaten Ciamis mengalami fluktuasi setiap semesternya dari tahun 2011 sampai tahun 2015. Likuiditas khususnya Cash Ratio yang memiliki persentase rasio tertinggi yaitu pada tahun 2012 semester II sebesar 84.25%. dan cash ratio yang terendah pada tahun 2013 semester I sebesar 14.36%.

Return On Assets pada PD. BPR BKPD Lakbok Kabupaten Ciamis Periode 2011-2015

Return on Assets merupakan rasio rentabilitas yang digunakan untuk mengetahui kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Return On Assets diperoleh dari indikator perbandingan antara laba sebelum pajak dengan total aktiva bank. Data mengenai return on assets dalam penelitian ini diperoleh dari laporan keuangan PD BPR BKPD Lakbok Kabupaten Ciamis periode 2011 – 2015.

Tabel Return On Assets

PD BPR BKPD Lakbok Kabupaten Ciamis Periode 2011 – 2015

Tahun Semester Total Aktiva (1) Laba Sebelum Pajak (2) ROA (%) (2:1) 2011 I Rp 2.954.770.000 Rp 115.271.000 3.90% II Rp 3.105.458.000 Rp 209.475.000 6.74% 2012 I Rp 3.389.878.000 Rp 161.543.000 4.76% II Rp 3.699.859.000 Rp 224.250.000 6.06% 2013 I Rp 3.788.851.000 Rp 151.641.000 4.00% II Rp 4.101.128.000 Rp 275.220.000 6.71% 2014 I Rp 4.866.590.000 Rp 151.277.000 3.10% II Rp 4.846.655.000 Rp 280.193.000 5.78% 2015 I Rp 5.406.852.000 Rp 160.621.000 2.97% II Rp 5.605.816.000 Rp 321.987.000 5.74%

(Sumber : Laporan Keuangan PD. BPR BKPD Lakbok Kabupaten Ciamis)

Berdasarkan data pada tabel diatas dapat dilihat bahwa Pada Tabel 4.7 dapat diketahui bahwa return on assets selama tahun 2011 sampai dengan 2015 mengalami fluktuasi dalam setiap semesternya mengalami penurunan dan peningkatan. Nilai return on assets yang paling besar pada tahun 2011 semester II yaitu sebesar 6.74%. Dan nilai return on assets yang terendah diperoleh pada tahun 2015 semester I yaitu sebesar 2.97%.

PEMBAHASAN

Analisis Regresi Linier Berganda

Analisis regresi digunakan untuk mengetahui bagaimana variabel dependen dapat diprediksikan melalui variabel independen.

Berdasarkan hasil penghitungan pada tabel coefficients dapat menghasilkan bentuk persamaan regresi sebagai berikut:

Y = α + β1 X1 + β2 X2

= 5,093 - 0,124X1 + 0,30X2

Berdasarkan hasil perhitungan SPSS 16.0 (lampiran 2, tabel coefficient) diperoleh nilai α sebesar 5,093 dan nilai β1 sebesar -0,124, β2 sebesar 0,030. Hal ini menunjukan apabila kualitas aktiva produktif, cash ratio nol maka akan berakibat menambahnya return on assets sebesar 5,093 %.

Uji Asumsi Klasik 1. Uji Multikolinearitas

Berdasarkan hasil perhitungan SPSS versi 16.0 (tabel coeficients) dapat diketahui bahwa bahwa nilai VIF untuk Kualitas Aktiva Produktif dan Cash Ratio sebesar 1,132, Karena nilai VIF < 5 maka dapat disimpulkan bahwa pada model regresi tidak ditemukannya masalah multikolinearitas.

2. Uji Autokorelasi

Dari hasil perhitungan SPSS versi 16.0 (table model summary) dapat diketahui nilai yang dihasilkan dari model regresi adalah 3,109. Sedangkan dari tabel DW dengan signifikansi 0,05 dan ukuran sampel (n) serta k = 3 diperoleh dL 0,5253 dan dU sebesar 2,0163, hal ini berarti bahwa nilai 4-du ≤ d ≤ 4-dl sehingga dari hasil diatas nilai DW berada didaerah keragu-raguan (daerah tanpa keputusan) atau dianggap tidak ada autokorelasi dalam penelitian ini atau dapat disimpulkan bahwa pada variabel Kualitas Aktiva Produktif, Cash Ratio dan Return On Assets tidak ditemukan problem autokorelasi.

3. Uji Normalitas

Berdasarkan hasil perhitungan pada (Tabel One-Sample Kolmogorov-Smirnov Test ) didapat nilai Asymp. Sig. (2-tailed) dalam uji Kolmogorov smirnov menunjukan bahwa α=5% (0,05) yaitu Kualitas Aktiva Produktif sebesar 0,690 dan Cash Ratio sebesar 0,980. Maka dapat di lihat dari kedua variabel tersebut lebih

dari α=0,05 maka dapat dikatakan bahwa model regresi tersebut berdistribusi normal.

Deteksi lain dengan melihat penyebaran titik pada sumbu diagonal dari grafik melalui grafik normal P-P Plots. Berdasarkan grafik P-P Plots untuk variabel independen Kualitas Aktiva Produktif dan Cash ratio serta variabel dependen Return On Assets terlihat titik pada grafik masih menyebar disekitar garis diagonal dan penyebarannya mengikuti arah garis diagonal. Hasil tersebut menunjukan data penelitian berdistribusi normal.

4. Uji Heteroskedastisitas

Dari hasil perhitungan SPSS versi 16.0 (Gambar Scatterplot) dapat diketahui bahwa titk-titik tidak membentuk suatu pola yang jelas, serta titik-titik tersebut menyebar di atas dan di bawah angka 0 pada sumbu Y. Sehingga dapat disimpulkan bahwa pada model regresi tidak ditemukan adanya masalah heteroskedastisitas atau tidak terjadi heteroskedastisitas.

Koefisien Determinasi

Berdasarkan hasil penghitungan SPSS 16.0 diperoleh angka R2 (R Square) sebesar 0,179 atau 17,9%. Hal ini menunjukan bahwa persentase pengaruh variabel independen terhadap variabel dependen sebesar 17,9% atau variasi variabel independen yang digunakan dalam model mampu menjelaskan sebesar 17,9% variasi variabel dependen, sedangkan sisanya sebesar 82,1% dipengaruhi atau dijelaskan oleh variabel lain yang tidak dimasukan dalam penelitian ini. Jadi dapat disimpulkan bahwa kualitas aktiva produktif dan cash ratio memiliki pengaruh terhadap return on assets sebesar 17,9% sedangkan 82,1% dipengaruhi oleh faktor lain.

Pengujian Hipotesis Uji Signifikansi Simultan

Dari hasil perhitungan uji simultan yang telah dilakukan, hasil penelitian ini menunjukan bahwa secara simultan berpengaruh tidak signifikan antara kualitas aktiva produktif dan cash ratio terhadap return on assets pada PD BPR BKPD Lakbok Kabupaten Ciamis periode 2011-2015. Hal ini ditunjukan dengan diperoleh nilai F-hitung sebesar 0,763 dengan probabilitas 0,502. Dengan tingkat signifikansi sebesar

95%, Jika F-hitung < F-tabel atau Sig > 0,05 berarti semua variabel independen berpengaruh tidak signifikan secara simultan terhadap variabel dependen.

Hasil perhitungan uji simultan pada tabel anova nilai F sebesar 0,763 sedangkan tingkat kesalahan sebesar 5% (α = 0,05) diperoleh Ftabel dengan batasan F(n-k-1) sebesar 4,74. Ternyata nilai Fhitung lebih kecil dari Ftabel dan tingkat signifikansi sebesar 0,502 sedangkan tingkat kesalahan sebesar 5% (α 0,05) sehingga sig > α atau 0,502 > 0,05 artinya Ho diterima dan Ha ditolak atau Kualitas aktiva Produktif dan Cash Ratio secara simultan berpengaruh tidak signifikan terhadap Return On Assets. Artinya dimana kualitas aktiva produktif (KAP) berpengaruh pada tingkat rentabilitas return on assets karena penanaman yang dilakukan oleh bank adalah pada aktiva produktif yang juga merupakan sumber laba terbesar, sehingga KAP harus dipertahankan dalam keadaan lancar. Hal ini sesuai dengan pernyataan Dahlan Siamat (2005: 71) menyatakan jika kualitas aktiva produktif meningkat, maka perolehan laba bank juga meningkat, karena perolehan laba bank sangat tergantung dengan penempatan dana sisi aktiva (produktif). Dan semankin tinggi cash ratio berpengaruh pada return on assets dimana jika cash ratio ditentukan pada posisi tinggi agar likuiditas aman, maka banyak dana yang mengendap sehingga berakibat profit bank dalam menyalurkan kredit begitupun sebaliknya. Hal ini sejalan dengan (Eugene F. Brigham dan Joel F. Houston, 2001: 211), Semakin tinggi Cash Ratio menunjukan kemampuan kas perusahaan untuk memenuhi (membayar) kewajiban jangka pendeknya. Dari hasil penelitian secara simultan yang dilakukan pada PD BPR BKPD Lakbok Kabupaten Ciamis maka dapat disimpulkan Kualitas Aktiva Produktif dan Cash Ratio berpengaruh tidak signifikan terhadap return on assets.

Uji Parsial

Hasil perhitungan uji parsial diperoleh :

1) Nilai t-hitung<t-tabel yaitu -0,545<2,447 dengan tingkat signifikansi Kualitas Aktiva Produktif sebesar 0,603 sedangkan tingkat kesalahan sebesar 5% (α = 0,05) sehingga sig > α atau 0,493 > 0,05 artinya Ho diterima dan Ha ditolak.

2) Nilai t-hitung<t-tabel yaitu 1,228<2,447 dengan tingkat signifikansi untuk Cash Ratio adalah sebesar 0,259 sedangkan tingkat kesalahan sebesar 5% (α = 0,05) sehingga sig > α atau 0,259> 0,05 artinya Ho diterima dan Ha ditolak.

Pengaruh Kualitas Aktiva Produktif secara Parsial terhadap Return On Assets Hasil perhitungan uji parsial pada tabel coefficients diperoleh nilai koefisien variabel Kualitas Aktiva Produktif sebesar -0.124 menunjukkan pengaruh negatif (berlawanan arah) antara variabel Kualitas Aktiva Produktif dengan variabel dependennya yaitu Return On Assets. Sementara nilai t-hitung sebesar -0.545 dan nilai signifikansi Kualitas Aktiva Produktif sebesar 0,603 sedangkan tingkat kesalahan sebesar 5% (α = 0,05) sehingga sig > α atau 0,603 > 0,05 artinya Ho diterima dan Ha ditolak atau Kualitas Aktiva Produktif secara parsial berpengaruh negatif dan tidak signifikan terhadap Return On Assets. Semakin tingginya nilai rasio Kualitas Aktiva Produktif yang berarti semakin memburuk Kualitas Aktiva Produktifnya yakni yang lebih dominan disebabkan oleh kredit bermasalah atau Non Performing Loan yang semakin besar akan menyebabkan Pembentukan Penyisihan Penghapusan Aktiva Produktif yang semakin besar pula sehingga nilai Return On Asset semakin menurun begitu pula sebaliknya. Dari hasil diatas menunjukan bahwa kualitas aktiva produktif berpengaruh tidak signifikan.Hal ini sesuai dengan teori menurut (Taswan, 2010: 167),

t-tabel = α/2; n-k-1 = 0,05/2; 10-3-1 = 0,025; 6

mengindikasikan bahwa semakin besar rasio ini menunjukan semakin menurun kualitas aktiva produktif sehingga dapat dikatakan bahwa semakin tinggi kualitas aktiva produktif maka semakin tinggi pula rentabilitas (ROA) bank.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Nandar Sukandar (2013). Hasil analisis menunjukan bahwa Kualitas Aktiva Produktif mempunyai pengaruh tidak signifikan terhadap Return On Assets.

Pengaruh Cash Ratio secara Parsial terhadap Return On Assets

Hasil perhitungan uji parsial pada tabel coefficient diperoleh nilai koefisien variabel cash ratio sebesar 0,030 yang menunjukkan pengaruh positif (searah) antara variabel cash ratio dengan variabel dependennya yaitu Return On assets. Nilai t-hitung sebesar 1,228 serta nilai signifikansi untuk Cash Ratio adalah 0,259 >0,05 maka Cash Ratio secara parsial berpengaruh tidak signifikan terhadap Return On Assets pada PD BPR BKPD Kabupaten Ciamis. Tingkat kesalahan sebesar 5% (α 0,05) sehingga sig > α atau 0,259 > 0,05 artinya Ha ditolak dan Ho diterima atau Cash Ratio secara parsial berpengaruh tidak signifikan terhadap Return On Assets. Hal ini disebabkan besar cash ratio berpengaruh terhadap laba melalui loanable fund, jika cash ratio ditentukan pada posisi tinggi agar likuiditas aman, maka loanable fund kecil sehingga berakibat profit bank dari pendapatan bunga kecil. Sebaliknya jika posisi cash ratio rendah, maka loanable fund besar yang jika direalisasi dalam bentuk kredit maka rentabilitas return on assets bank dari pendapatan bunga akan besar. Hal ini sesuai dengan teori menurut (Eugene F. Brigham dan Joel F. Houston, 2001: 211), Semakin tinggi Cash Ratio menunjukan kemampuan kas perusahaan untuk memenuhi (membayar) kewajiban jangka pendeknya. Sejalan dengan pernyataan tersebut semakin tinggi rasio ini berarti semakin tinggi pula kemampuan likuiditas bank tersebut, namun di sisi lain akan mempengaruhi kemampuan bank dalam menyalurkan kredit yang akhirnya akan berdampak pada rentabilitas return on assets bank.

Hasil penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh Apriyansyah Rahman (2010). Hasil analisis menunjukan bahwa Cash Ratio berpengaruh signifikan terhadap Return On Assets. Jadi cash ratio dapat dijadikan sebagai pertimbangan untuk mengukur tingkat rentabilitas return on assets.

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil penelitian yang telah dilakukan, maka penulis menyimpulkan hal-hal sebagai berikut:

1. a. Kualitas Aktiva Produktif pada PD BPR BKPD Lakbok Kabupaten

Ciamis. Selama periode 2011-2015 mengalami nilai yang bervariatif dan terjadi fluktuasi dalam setiap semesternya terjadi penurunan dan peningkatan. Rasio kualitas aktiva produktif yang paling besar pada tahun 2012 semester I. Hal ini disebabkan penanaman dana yang dilakukan oleh bank adalah pada aktiva produktif sebagai media investasi yang juga merupakan sumber laba terbesar dan meningkatnya kolektibiltas kredit bermasalah atau Non Performing Loan yang semakin besar. Dan yang terkecil pada tahun 2015 semester II. Hal ini disebabkan kurang baiknya dalam mengelola aktiva produktif dan penyaluran nilai kolektibiltas kredit yang rendah.

b. Cash Ratio pada PD BPR BKPD Lakbok Kabupaten Ciamis. selama periode

2011-2015 mengalami nilai yang bervariatif pada setiap semesternya dan terjadi fluktuasi yang terbesar pada tahun 2012 semester II sebesar. Hal ini disebabkan kas dan setara kas naik diikuti penurunan kewajiban lancar dan alat liquid diantaranya tabungan dan deposito. Serta dana yang ada pada bank digunakan untuk menjaga batas likuiditas minimum sehingga dana yang dipinjamkan kecil (LDR turun). Dan yang terkecil diperoleh pada tahun 2013 semester I. Hal ini disebabkan penuruan kas dan setara kas serta diikuti peningkatan hutang lancar sehingga likuiditas khususnya cash ratio rendah.

c. Return On Assets pada PD BPR BKPD Lakbok Kabupaten Ciamis. selama periode

2011-2015 mengalami nilai yang bervariatif pada setiap semesternya dan terjadi fluktuasi yang terbesar dicapai pada tahun 2011 semester II. Hal ini disebabkan oleh kinerja perusahaan dalam menggunakan asset perusahaan dalam mendukung kegiatan operasional perusahaan dengan cukup baik. Dan yang terkecil pada tahun 2015 semester I. Hal ini disebabkan perusahaan tidak mampu menggunakan asset perusaaan yang cukup besar dengan baik untuk menghasilkan laba sebelum pajak yang lebih besar. atau menghasilkan berbagai income atau laba dan berpeluang besar dalam meningkatkan pertumbuhan modal.

signifikan terhadap Return On Assets pada PD BPR BKPD Lakbok Kabupaten Ciamis.

b. Secara parsial Kualitas Aktiva Produktif berpengaruh negatif dan tidak signifikan terhadap Return On Assets pada PD BPR BKPD Lakbok Kabupaten Ciamis. c. Secara parsial Cash Ratio berpengaruh tidak signifikan terhadap Return On Assets

pada PD BPR BKPD Lakbok Kabupaten Ciamis. Saran

Berdasarkan hasil penelitian yang telah disimpulkan diatas, penulis mencoba untuk memberikan saran-saran yang diharapkan dapat memberikan manfaat dan masukan yang berguna bagi kemajuan perusahaan khususnya bagi PD BPR BKPD Lakbok Kabupaten Ciamis maupun bagi peneliti lainnya dimasa yang akan datang. Adapun saran-saran tersebut diantaranya adalah sebagai berikut:

1) Bagi Pihak Perbankan

Diharapkan PD BPR BKPD Lakbok Kabupaten Ciamis dapat menjaga tingkat kesehatan banknya dengan cara:

a) Dalam hasil penelitian ini rasio Kualitas Aktiva Produktif yang tinggi disebabkan karena meningkatnya kredit macet. Dalam hal kredit macet pihak bank perlu melakukan penyelamatan, sehingga tidak akan menimbulkan kerugian. Penyelamatan yang dilakukan apakah dengan memberikan keringanan berupa jangka waktu atau angsuran terutama bagi kredit yang terkena musibah atau melakukan penyitaan bagi kredit yang sengaja lalai untuyk membayar. Terhadap kredit yang mengalami kemacetan sebaiknya dilakukan penyelamatan sehingga bank tidak mengalami kerugian. Penyelamatan terhadap kredit macet dilakukan dengan cara : Rescheduling (penjadwalan ulang), Reconditioning (persyaratan ulang), dan Retructuring (penataan ulang). Kombinasi antara Rescheduling (penjadwalan ulang), Reconditioning ( persyaratan ulang) dan Retructuring (penataan ulang), dan penyitaan jaminan (Kasmir 2006 :129).

b) Untuk selalu mampu meningkatkan kinerja perusahaannya dalam hal likuiditas khususnya cash ratio dalam pengelolaan hutang jangka pendek. Karena semakin baik pengelolaan hutang jangka pendek perusahaan

maka akan dapat dipastikan dana yang digunakan dalam pembayaran hutang dapat dialihkan ke hal yang lain dalam mengembangkan perusahaan sehingga dapat mencegah hilangnya kepercayaan dari nasabah dan stakeholder.

c) Untuk menjaga dan meningkatkan Rentabilitas bank khusunya dengan perhitungan Return On Assets maka harus dapat menjaga Kualitas Aktiva Produktif, menekan biaya operasional, selektif dalam pemberian kredit, menjaga tingkat likuiditas agar tidak terlalu tinggi dan selalu likuid dan memanfaatkan aktiva yang tidak produktif. Hal ini, karena pendapatan bank atau rentabilitas return on assets bank dapat menjamin kontinuitas berdirinya bank, dapat membayar deviden pemegang saham, dapat membayar dan meningkatkan kompensasi karyawan, merupakan tolak ukur tingkat kesehatan bank, merupakan tolak ukur baik atau buruknya manajemen bank, dapat meningkatkan daya saing bank bersangkutan dan dapat meningkatkan status bank yang bersangkutan (Malayu Hasibuan 2009 :100).

2) Bagi Penulis Selanjutnya

Diharapkan penelitian yang selanjutnya dapat melakukan penelitian yang sifatnya pengembangan dan perbaikan dari penelitian ini, sehingga dapat menambah wawasan dan pengetahuan tentang permasalahan yang sama. Untuk peneliti lain yang ingin melakukan penelitian dengan menggunakan variabel yang sama (Kulitas Aktiva Produktif, Cash Ratio dan Return On Assets) disarankan agar menggunakan indikator yang berbeda dan menambah variabel baru sehingga dapat dilihat apakah hasil yang didapatkan sama atau berbeda, sehingga dapat menjadi perbandingan.

DAFTAR PUSTAKA

Ade Arthesa dan Edia Handiman. 2006. Bank dan Lembaga Keuangan Bukan Bank, Jakarta : PT. Indeks.

Agnes Sawir. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, Jakarta: PT Gramedia Pustaka.

Booklet SK Direksi Bank Indonesia Nomor 30/12/KEP/DIR tanggal 30 April 1997 Tentang Tata Cara Penilaian Tingkat Kesehatan Bank Perkreditan Rakyat. Bringham, Eugene, F dan Houston, Joel, F. 2001. Manajemen Keuangan, Jilid II. Dodo

Suharto dan Herman Widodo. Jakarta: Penerbit Erlangga

Chindy Anggraeni Luthfihani. 2013. Pengaruh Kualitas Aktiva Produktif (KAP) dan Kredit Bermasalah terhadap Profitabilitas. Universitas Komputer Indonesia.

Dahlan Siamat. 2005. Manajemen Lembaga Keuangan, Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Duwi, Priyatno. 2010. Paham Analisa Data Dengan SPSS. Edisi Pertama. Jakarta: Mediakom.

Dwi Ismawati. 2009. Pengaruh Fiancing to Deposit Ratio (FDR), Cash Ratio, Capital Adequacy Ratio (CAR) dan Dana Pihak Ketiga terhadap Tingkat Profitabilitas. Universitas Islam Negeri Sunan Kalijaga.

Fani Wahyu Utomo. 2015. Pengaruh Cash Ratio, Return on Assets dan Capital Adequacy Ratio terhadap harga saham perbankan. Universitas Brawijaya. Gujarati, D.N. dan D.C. Porter. 2012. Dasar-Dasar Ekonometrika, Edisi 5. Jakarta:

Salemba Empat.

Hasibuan, Malayu S.P. 2006. Dasar-dasar Perbankan. Cetakan Kedelapan. Jakarta: PT Bumi Aksara.

IAI,2004. Standar Akuntansi Keuangan, Jakarta: Salemba Empat.

Imam Ghozali. 2013. Aplikasi Analisis Multivariate Dengan Program SPSS, Edisi Ketujuh. Semarang: Badan Penerbit Universitas Diponegoro.

Kasmir. 2012. Bank dan Lembaga Keuangan Lainnya, Edisi Revisi. Jakarta : PT.Raja Grafindo Persada.

Kasmir. 2016. Analisis Laporan Keuangan, Edisi 1. Jakarta : PT.Raja Grafindo Persada.

Lukman Dendawijaya. 2009. Manajemen Perbankan, Bogor : Ghalia Indonesia.

Munawir S. 2004. Analisis Laporan Keuangan, Edisi Ke-4, Yogyakarta: Liberty.

Nandar Sukandar. 2013. Pengaruh Kualitas Aktiva Produktif Terhadap Rentabilitas. Universitas Siliwangi Tasikmalaya.

Peraturan Bank Indonesia (PBI) Nomor 13/26/PBI/2011 tentang Perubahan atas Peraturan Bank Indonesia Nomor 8/19/PBI/2006 Tentang Kualitas Aktiva

Produktif dan Pembentukan Penyisihan Penghapusan Aktiva Produktif Bank Perkreditan Rakyat (BPR).

Rini Andriyani. 2011. Pengaruh Non Performing Loan dan Loan to Deposit Ratio terhadap Return on Assets (ROA). Universitas Hasanuddin.

Sugiyono. 2012. Statistika Untuk Penelitian, Cetakan Keduapuluhsatu. Bandung: Alfabeta.

Surat Edaran Bank Indonesia No.6/23/DPNP tertanggal 31 Mei 2004.

Taswan. 2010. Manajemen Perbankan, Edisi II. Yogyakarta: UPP STIM YKPN Yogyakarta

Triandaru, Sigit dan Totok Budisantoso. 2008, Bank dan Lembaga Keuangan Bukan Bank. Edisi Kedua. Jakarta: Salemba Empat.

Undang - Undang Republik Indonesia No. 10 Tahun 1998 tentang Perbankan.

Wild, John J. Subramanyam, K.r. Halsey, Robert F. 2005. Analisis Laporan Keuangan, Buku 1. Ed. 8. Yanivi S. Bactiar dan S. Nurwahyu Harahap. Jakarta: Salemba Empat.