DRAFT RANCANGAN

PERATURAN MENTERI KOMUNIKASI DAN INFORMATIKA NOMOR ... /PER/M.KOMINFO/.../2011

TENTANG

FORMULA TARIF LAYANAN POS KOMERSIAL DENGAN RAHMAT TUHAN YANG MAHA ESA

MENTERI KOMUNIKASI DAN INFORMATIKA,

Menimbang : a. bahwa dalam rangka menindaklanjuti Pasal 18 Undang-undang Republik Indonesia Nomor 38 Tahun 2009 tentang Pos, perlu ditetapkan Peraturan Menteri yang mengatur formula tarif Layanan Pos Komersial;

b. bahwa formula tarif Layanan Pos Komersial sebagaimana dimaksud dalam huruf a, ditetapkan berbasis biaya dengan mempertimbangkan biaya penyelenggaraan yang dikeluarkan oleh penyelenggara pos dan untuk mencegah terjadinya persaingan usaha tidak sehat;

c. bahwa formula tarif Layanan Pos Komersial sebagaimana dimaksud pada huruf a dan b, perlu ditetapkan dengan Peraturan Menteri;

Mengingat : 1. Undang-Undang Nomor 1 Tahun 1995 tentang Perseroan Terbatas (Lembaran Negara Tahun 1995 Nomor 13, Tambahan Lembaran Negara Nomor 3587);

2. Undang-Undang Nomor 19 Tahun 2003 tentang Badan Usaha Milik Negara (Lembaran Negara Tahun Nomor 70, Tambahan Lembaran Negara Nomor 4297);

3. Undang-Undang Nomor 38 Tahun 2009 tentang Pos (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 146, Tambahan Lembaran Negara Nomor 5065);

4. Peraturan Pemerintah Nomor 12 Tahun 1998 tentang Perusahaan Perseroan (Lembaran Negara Tahun 1998 Nomor 15, Tambahan Lembaran Negara Nomor 3731);

5. Peraturan Presiden Nomor 47 Tahun 2009 tentang

Pembentukan dan Organisasi Kementerian Negara;

6. Peraturan Presiden Nomor 24 tahun 2010 tentang

Kedudukan,Tugas dan fungsi Kementerian Negara serta Susunan Organisasi,Tugas dan Fungsi Eselon I Kementerian Negara, sebagaimana telah diubah dengan Peraturan Presiden Nomor 67 tahun 2010 tentang Perubahan atas Perauran Presiden Nomor 24 tahun 2010;

7. Keputusan Presiden Nomor: 84/P tahun 2009 tentang Kabinet Indonesia Bersatu II;

8. Peraturan Menteri Komunikasi dan Informatika Nomor : 17/PER/M.KOMINFO/10/2010 tentang Organisasi dan Tata Kerja Kementerian Komunikasi dan Informatika;

9. Keputusan Menteri Perhubungan Nomor 5 Tahun 2004 Tentang Penyelenggaraan jasa Titipan;

10. Keputusan Menteri Kominfo Nomor 5 Tahun 2005 Tentang Penyelenggaraan Paket Standar;

MEMUTUSKAN:

Menetapkan : PERATURAN MENTERI KOMUNIKASI DAN INFORMATIKA

TENTANG FORMULA TARIF LAYANAN POS KOMERSIAL. BAB I

KETENTUAN UMUM Pasal 1

Dalam Peraturan ini yang dimaksud dengan:

1. Pos adalah layanan komunikasi tertulis dan/atau surat elektronik, layanan paket, layanan logistik, layanan transaksi keuangan, dan layanan keagenan pos untuk kepentingan umum.

2. Penyelenggara Pos adalah suatu badan usaha yang menyelenggarakan Pos.

3. Penyelenggara Pos adalah keseluruhan kegiatan pengelolaan dan penatausahaan layanan pos.

4. Layanan Pos Komersial adalah layanan yang besaran tarif dan standar layanannya ditetapkan oleh Penyelenggara Pos dengan berpedoman pada ketetapan Menteri. 5. Badan usaha adalah badan usaha milik negara, badan usaha milik daerah, badan

usaha milik swasta, dan koperasi.

6. Menteri adalah Menteri yang tugas dan tanggung jawabnya di bidang pos.

7. Direktur Jenderal adalah Direktur Jenderal yang tugas dan tanggung jawabnya di bidang pos.

BAB II

LAYANAN POS KOMERSIAL Pasal 2

(1) Jenis Layanan Pos Komersial mencakup :

a. layanan komunikasi tertulis dan/atau elektronik; b. layanan paket;

c. layanan logistik;

d. layanan transaksi keuangan; dan e. layanan keagenan pos.

(2) Layanan sebagaimana dimaksud pada ayat (1) dilaksanakan oleh Penyelenggara Pos sesuai dengan standar yang ditetapkan oleh Penyelenggara.

BAB III

PERHITUNGAN DAN PENETAPAN TARIF Pasal 3

(1) Komponen perhitungan tarif Layanan Pos Komersial terdiri atas: a. biaya tetap (fixed cost); dan

b. biaya tidak tetap (variable cost).

(2) Kelompok biaya komponen perhitungan tarif sebagaimana dimaksud pada ayat (1), terdiri atas:

a. kelompok biaya operasi/produksi; (termasuk biaya resiko) b. kelompok biaya pemasaran;

c. kelompok biaya administrasi; d. kelompok biaya umum; dan

e. biaya yang tidak bersinggungan langsung dengan proses produksi (overhead

cost).

Pasal 4

Formula Tarif Layanan Pos Komersial ditetapkan dengan perhitungan berbasis biaya yang meliputi seluruh komponen biaya ditambah marjin untuk penyelenggaraan suatu Layanan Pos Komersial.

Pasal 5

(1) Penyelenggara Pos menetapkan besaran tarif Layanan Pos Komersial berdasarkan formula tarif sebagaimana dimaksud dalam Pasal 4 dan merupakan tarif yang dipublikasikan.

(2) Besaran Tarif Layanan Pos Komersial sebagaimana dimaksud pada ayat (1) setelah dikurangi marjin adalah merupakan Harga Pokok Produksi .

(3) Besaran Tarif Layanan Pos Komersil tidak boleh lebih rendah dari harga pokok produksi.

BAB IV

PELAPORAN DAN EVALUASI Pasal 6

(1) Penyelenggara Pos wajib membuat laporan kepada Direktur Jenderal baik secara fisik maupun surat elektronik, selambat-lambatnya 30 (tiga puluh) hari kerja setelah penetapan dan/atau perubahan tarif yang dipublikasikan.

(2) Laporan sebagaimana dimaksud pada ayat (1) dilengkapi dengan komponen biaya yang digunakan sebagai basis perhitungan tarif sesuai dengan format lampiran Peraturan Menteri ini.

(3) Laporan sebagaimana dimaksud pada ayat (1) dan ayat (2) harus dapat dipertanggungjawabkan oleh Penyelenggara Pos.

Pasal 7

(1) Direktur Jenderal melakukan evaluasi terhadap laporan sebagaimana dimaksud dalam Pasal 6 selambat-lambatnya 30 (tiga puluh) hari kerja sejak laporan diterima. (2) Direktur Jenderal mewajibkan Penyelenggara Pos meninjau dan menyesuaikan tarif

yang telah dipublikasikan, apabila penetapan tarif tidak sesuai dengan formula yang terdapat dalam Peraturan Menteri ini, sebagaimana dimaksud dalam Lampiran yang merupakan bagian yang tidak terpisahkan dari Peraturan Menteri ini.

(3) Penyesuaian penetapan tarif sebagaimana dimaksud pada ayat (2) dilakukan oleh Penyelenggara Pos dalam waktu selambat-lambatnya 90 (sembilan puluh) hari kerja terhitung sejak diterimanya pemberitahuan dari Direktur Jenderal.

BAB V

SANKSI ADMINISTRATIF Pasal 8

(1) Penyelenggara Pos yang tidak melaksanakan kewajiban sebagaimana diatur dalam Pasal 6 dan Pasal 7 ayat (2) Peraturan Menteri ini dikenakan sanksi administratif. (2) Sanksi administratif sebagaimana dimaksud dalam ayat (1) dapat berupa:

a. teguran tertulis; b. pencabutan ijin.

Pasal 9

(1) Teguran tertulis sebagaimana dimaksud dalam Pasal 8 ayat (2) butir a dikenakan 3 (tiga) kali berturut-turut untuk jangka waktu masing-masing 30 (tiga puluh) hari. (2) Setelah jangka waktu teguran tertulis ke-3 (tiga) sebagaimana ayat (1) berakhir,

dilakukan pencabutan ijin.

BAB VI

KETENTUAN PERALIHAN Pasal 10

Penyelenggara Pos wajib menyesuaikan penetapan tarif selambat-lambatnya 1 (satu) tahun sejak ditetapkannya Peraturan Menteri ini.

BAB VII

KETENTUAN PENUTUP Pasal 11

Peraturan Menteri ini berlaku sejak tanggal diundangkan.

Diundangkan di : Jakarta pada tanggal : 2011

MENTERI KOMUNIKASI DAN INFORMATIKA,

TIFATUL SEMBIRING

LEMBARAN NEGARA REPUBLIK INDONESIA TAHUN .... NOMOR ...

Salinan Keputusan ini disampaikan kepada : 1. Menteri Koordinator Bidang Perekonomian. 2. Menteri Keuangan.

3. Menteri Negara BUMN. 4. Menteri Kehakiman dan HAM. 5. Sekretaris Negara.

6. Sekretaris Jenderal, Inspektur Jenderal, para Direktur Jenderal, dan para Kepala Badan di Lingkungan Kementerian Komunikasi dan Informatika.

- 1 -

PANDUAN PERHITUNGAN TARIF LAYANAN POS KOMERSIAL (LPK),

I. PENDAHULUAN

Sesuai dengan amanat yang tercantum dalam Undang-Undang No.38 tahun 2009 tentang Pos, khususnya Bagian Keenam Pasal 18 tentang Tarif, antara lain disebutkan bahwa Ketentuan lebih lanjut mengenai penetapan tarif ditetapkan dengan Peraturan Menteri.

Perhitungan dan penetapan besaran tarif LPK dilakukan oleh Penyelenggara Pos dengan berpedoman kepada Formula perhitungan yang ditetapkan Menteri.

I.1. Tujuan

Formula Perhitungan Tarif LPK ditetapkan oleh Pemerintah dalam rangka pengawasan dan pengendalian agar tidak terjadi persaingan usaha tidak sehat.

I.2. Penerapan

Formula Perhitungan Tarif LPK merupakan rumusan untuk menghitung harga pokok produksi (HPP) LPK yang pada waktunya dilaporkan kepada Menteri, paling lambat 1 (satu) bulan setelah besaran tarif LPK dipublikasikan.

LAMPIRAN I : KEPUTUSAN MENTERI KOMUNIKASI

DAN INFORMATIKA

NOMOR : .../KEP/M.KOMINFO/.../2011

- 2 -

II. PENGGOLONGAN BIAYA

Biaya-biaya yang terkait dengan penyelenggaraan Layanan Pos Komersial dapat dikelompokkan menurut :

1. perilaku biaya ( biaya tetap dan biaya variabel);

2. fungsi pokok dalam perusahaan (biaya produksi, pemasaran, administrasi dan umum serta biaya yang tidak bersinggungan langsung dengan proses produksi );

3. hubungan biaya ( biaya langsung dan tidak langsung); dan

4. jangka waktu manfaatnya ( pengeluaran modal dan pengeluaran pendapatan).

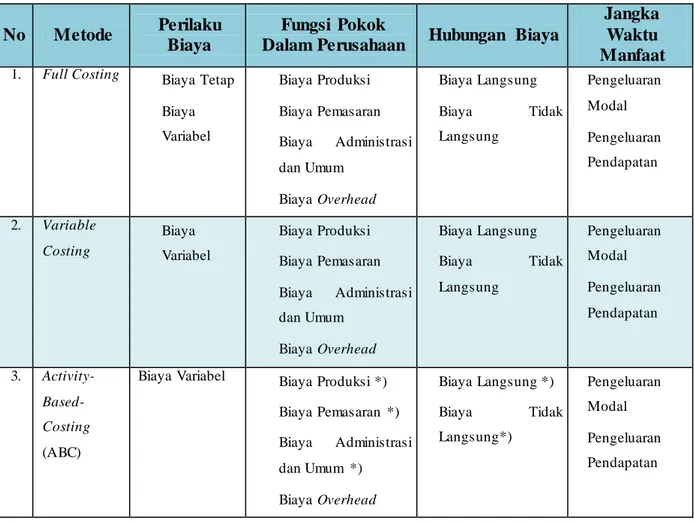

Berikut adalah matriks metode penetuan Harga Pokok Produksi (HPP) dengan penggolongan biayanya.

Tabe l II.1. Matriks Me tode Pe ne ntuan HPP De ngan Pe nggolongan Biaya

No Metode Perilaku

Biaya

Fungsi Pokok

Dalam Perusahaan Hubungan Biaya

Jangka Waktu Manfaat

1. Full Costing Biaya Tetap

Biaya Variabel Biaya Produksi Biaya Pemasaran Biaya Administrasi dan Umum Biaya Overhead Biaya Langsung Biaya Tidak Langsung Pengeluaran Modal Pengeluaran Pendapatan 2. Variable Costing Biaya Variabel Biaya Produksi Biaya Pemasaran Biaya Administrasi dan Umum Biaya Overhead Biaya Langsung Biaya Tidak Langsung Pengeluaran Modal Pengeluaran Pendapatan 3. Activity-Based- Costing (ABC)

Biaya Variabel Biaya Produksi *)

Biaya Pemasaran *) Biaya Administrasi dan Umum *) Biaya Overhead Biaya Langsung *) Biaya Tidak Langsung*) Pengeluaran Modal Pengeluaran Pendapatan

*) Alokasi be rdasarkan aktifitas pada fasilitas yang dipakai

Untuk Layanan Pos Komersial, Penyelenggara Pos dapat menggunakan metode full costing, variable costing dan activity based costing sesuai dengan kebutuhan dan kebijakan dari penyelenggara.

- 3 - Sesuai dengan fungsi pokok dalam Perusahaan, biaya dapat dikelompokkan ke dalam :

1. Biaya Produksi / Operasi; 2. Biaya Pemasaran;

3. Biaya Adminstrasi; 4. Biaya Umum; dan

5. Biaya yang tidak bersinggungan langsung dengan proses produksi (overhead cost).

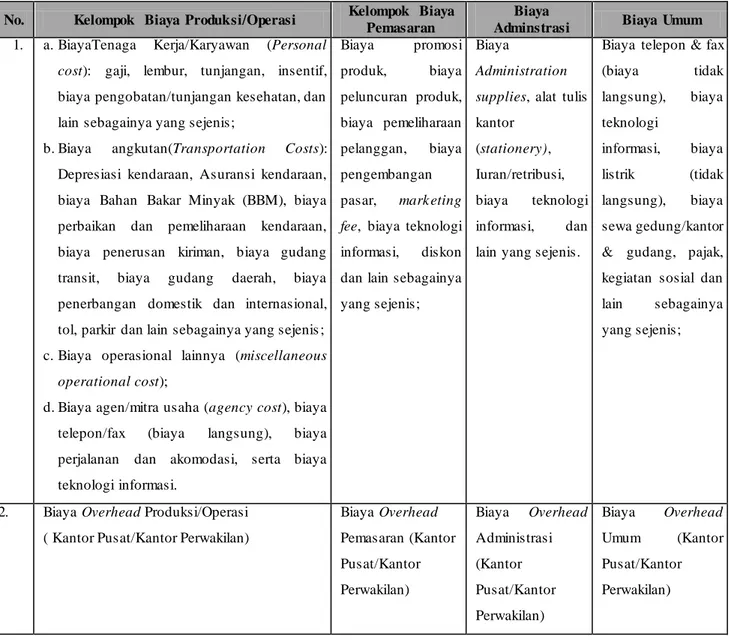

Berikut adalah panduan pengalokasian biaya yang berlaku secara umum pada para Penyelenggara Pos

Tabe l II.2. Panduan Alokasi Biaya (Cost Alocation Manual/C AM)

No. Kelompok Biaya Produksi/Operasi Kelompok Biaya

Pemasaran

Biaya

Adminstrasi Biaya Umum

1. a.BiayaTenaga Kerja/Karyawan (Personal cost): gaji, lembur, tunjangan, insentif, biaya pengobatan/tunjangan kesehatan, dan lain sebagainya yang sejenis;

b.Biaya angkutan(Transportation Costs): Depresiasi kendaraan, Asuransi kendaraan, biaya Bahan Bakar Minyak (BBM), biaya perbaikan dan pemeliharaan kendaraan, biaya penerusan kiriman, biaya gudang transit, biaya gudang daerah, biaya penerbangan domestik dan internasional, tol, parkir dan lain sebagainya yang sejenis ; c.Biaya operasional lainnya (miscellaneous

operationalcost);

d.Biaya agen/mitra usaha (agency cost), biaya telepon/fax (biaya langsung), biaya perjalanan dan akomodasi, serta biaya teknologi informasi. Biaya promosi produk, biaya peluncuran produk, biaya pemeliharaan pelanggan, biaya pengembangan pasar, mark eting fee, biaya teknologi informasi, diskon dan lain sebagainya yang sejenis;

Biaya

Administration supplies, alat tulis kantor

(stationery), Iuran/retribusi, biaya teknologi informasi, dan lain yang sejenis.

Biaya telepon & fax (biaya tidak langsung), biaya teknologi informasi, biaya listrik (tidak langsung), biaya sewa gedung/kantor & gudang, pajak, kegiatan sosial dan lain sebagainya yang sejenis;

2. Biaya Overhead Produksi/Operasi ( Kantor Pusat/Kantor Perwakilan)

Biaya Overhead Pemasaran (Kantor Pusat/Kantor Perwakilan) Biaya Overhead Administrasi (Kantor Pusat/Kantor Perwakilan) Biaya Overhead Umum (Kantor Pusat/Kantor Perwakilan)

- 4 - III. PENGALOKASIAN BIAYA MENURUT PROSES BISNIS

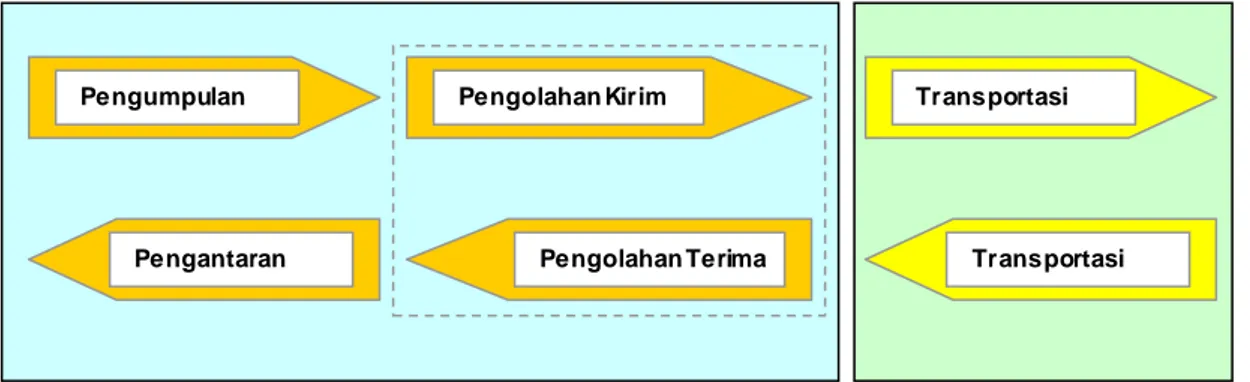

Penyelenggara pos dapat menyajikan alokasi biaya penyelenggaraan per jenis layanan pos komersial berdasarkan proses bisnis. Secara umum untuk penyelenggaraan layanan surat dan paket pos, proses bisnis layanannya dapat dibagi ke dalam 5 (lima) tahapan proses sebagai berikut :

a. Proses Pengumpulan (Collecting);

b. Proses Pengolahan kirim (Outbound processing); c. Proses Transportasi (Transporting);

d. Proses pengolahan terima (Inbound processing), dan e. Proses Pengantaran (Delivery).

Gambaran dari kelima tahapan proses di atas, dapat dilihat seperti gambar berikut :

Gambar III.1. Prose s Bisnis Layanan Pos Kome rsial

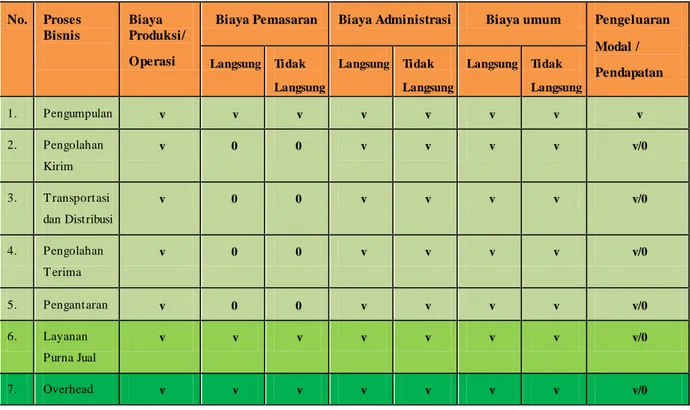

Berikut adalah tabel yang menggambarkan alokasi biaya berdasarkan proses bisnis untuk masing- masing jenis layanan.

Pengumpulan Pengolahan Kirim Transportasi

- 5 - Tabe l III.1. Alokasi Biaya LPK Be rdasarkan Prose s Bisnis Pe r Layanan…..*)

No. Proses Bisnis

Biaya Produksi/ Operasi

Biaya Pemasaran Biaya Administrasi Biaya umum Pengeluaran

Modal / Pendapatan Langsung Tidak Langsung Langsung Tidak Langsung Langsung Tidak Langsung 1. Pengumpulan v v v v v v v v 2. Pengolahan Kirim v 0 0 v v v v v/0 3. T ransportasi dan Distribusi v 0 0 v v v v v/0 4. Pengolahan T erima v 0 0 v v v v v/0 5. Pengantaran v 0 0 v v v v v/0 6. Layanan Purna Jual v v v v v v v v/0 7. Overhead v v v v v v v v/0

Keterangan : *) Diisi Per Jenis Layanan

v = diisi seperlunya; 0 = Tidak diisi ; v/0 = Diisi sesuai kebutuhan

IV. PERHITUNGAN HARGA POKOK PRODUKSI (HPP) LPK

Berdasarkan alokasi biaya berdasarkan proses bisnis sebagaimana tercantum dalam Tabel 3.1., Penyelenggara Pos melakukan perhitungan HPP sesuai dengan Format berikut.

- 6 -

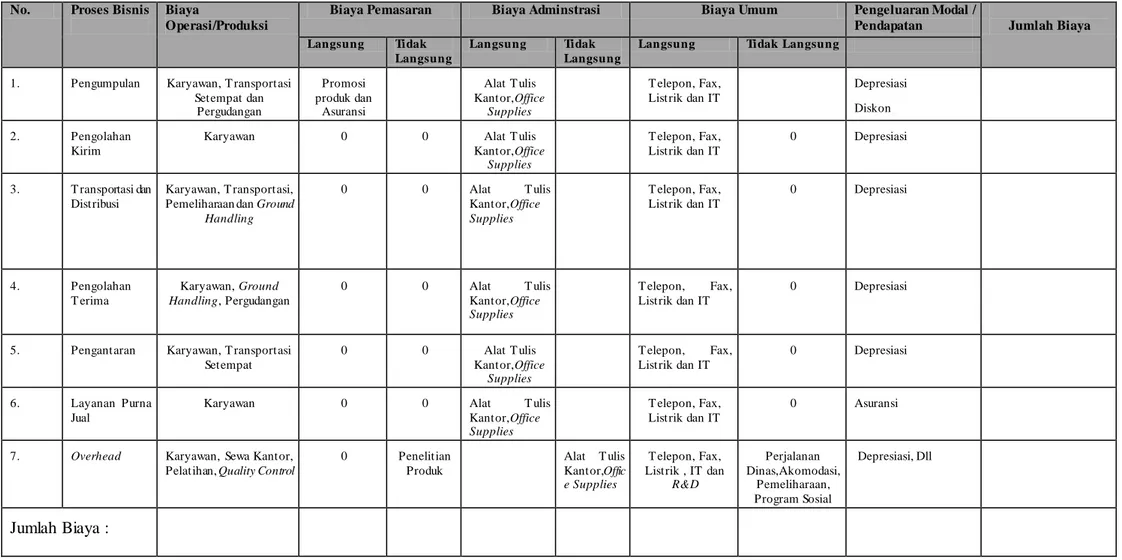

Tabel 4.1. Perhitungan HPP LPK ...*) No. Proses Bisnis Biaya

Operasi/Produksi

Biaya Pemasaran Biaya Adminstrasi Biaya Umum Pengeluaran Modal /

Pendapatan Jumlah Biaya Langsung Tidak

Langsung

Langsung Tidak Langsung

Langsung Tidak Langsung

1. Pengumpulan Karyawan, T ransportasi Setempat dan Pergudangan Promosi produk dan Asuransi Alat T ulis Kantor,Office Supplies T elepon, Fax, Listrik dan IT Depresiasi Diskon 2. Pengolahan Kirim

Karyawan 0 0 Alat T ulis

Kantor,Office Supplies T elepon, Fax, Listrik dan IT 0 Depresiasi 3. T ransportasi dan Distribusi Karyawan, T ransportasi, Pemeliharaan dan Ground

Handling 0 0 Alat T ulis Kantor,Office Supplies T elepon, Fax, Listrik dan IT 0 Depresiasi 4. Pengolahan T erima Karyawan, Ground Handling, Pergudangan 0 0 Alat T ulis Kantor,Office Supplies T elepon, Fax, Listrik dan IT 0 Depresiasi

5. Pengantaran Karyawan, T ransportasi Setempat 0 0 Alat T ulis Kantor,Office Supplies T elepon, Fax, Listrik dan IT 0 Depresiasi 6. Layanan Purna Jual

Karyawan 0 0 Alat T ulis

Kantor,Office Supplies

T elepon, Fax, Listrik dan IT

0 Asuransi

7. Overhead Karyawan, Sewa Kantor,

Pelatihan, Quality Control

0 Penelitian Produk Alat T ulis Kantor,Offic e Supplies T elepon, Fax, Listrik , IT dan R&D Perjalanan Dinas,Akomodasi, Pemeliharaan, Program Sosial Depresiasi, Dll Jumlah Biaya :

- 7 - Keterangan Tabel 4.1. :

a. Tabel 4.1.. dibuat untuk setiap jenis layanan (LPK).

b. Total Biaya dari aktifitas proses bisnis ditambah dengan biaya overhead kantor pusat dan perwakilan wilayah (regional) merupakan total harga pokok produksi (HPP) layanan. c. Total HPP layanan merupakan biaya agregat dari suatu layanan.

d. Besaran HPP per unit , didapat dengan formula :

Total Biaya per layanan

HPP /unit = --- Total unit layanan yang bersangkutan

e. Besaran HPP/unit merupakan nilai rata-rata tertimbang ( weighted average rate) dari suatu layanan.

f. Untuk mendapatkan HPP sesuai dengan pola pentarifan yang berlaku di masing-masing penyelenggara diperlukan penyelarasan dengan pola pentarifan yang dipakai. Penyelarasan tersebut sudah barang tentu harus didasarkan kepada kebijakan Penyelenggara Pos.

g. Pola pentarifan suatu layanan akan berbeda antara penyelenggara yang satu dengan yang lain, dan sepenuhnya diserahkan kepada kebijakan penyelenggara Pos

h. Marjin keuntungan merupakan kebijakan perusahaan penyelenggara yang disesuaikan dengan resiko (nilai tukar, inflasi dan sebagainya), permintaan serta persaingan.

- 8 -

V. PENUTUP

5.1. Laporan Penyelenggara terdiri atas :

Laporan yang disajikan sesuai dengan format Tabel 3.1. Alokasi Biaya LPK Berdasarkan Proses Bisnis setiap Jenis Layanan.

Laporan yang disajikan sesuai format Tabel 4.1. Perhitungan HPP LPK setiap Jenis layanan.

Perhitungan HPP/unit setiap Jenis layanan dan Penetapan Besaran Tarif setiap Jenis layanan.

5.2. Panduan Perhitungan Tarif Komersial (LPK) ini merupakan bagian tak terpisahkan dari Peraturan Menteri Komunikasi dan Informatika Nomor ……….Tentang Formula Tarif Layanan Pos komersial.

Ditetapkan di : JAKARTA Pada tanggal : ………